MESTRADO

FINANÇAS E FISCALIDADE

A decisão de resgate nos seguros

financeiros do ramo vida: análise

econométrica das suas determinantes.

Marta Dias

M

ii

A DECISÃO DE RESGATE NOS SEGUROS FINANCEIROS DO RAMO

VIDA: ANÁLISE ECONOMÉTRICA DAS SUAS DETERMINANTES.

Marta Sofia Nogueira Dias

Dissertação

Mestrado em Finanças e Fiscalidade

Orientado por

Prof. Doutor Francisco Vitorino da Silva Martins (orientador) Prof. Doutor Elísio Fernando Moreira Brandão (coorientador)

iii

Agradecimentos

Na fase final deste percurso não posso deixar de exprimir os meus agradecimentos ao corpo docente do Mestrado em Finanças e Fiscalidade, e ao seu diretor, Prof. Doutor Elísio Fernando Moreira Brandão, por todos os ensinamentos e por se mostrarem sempre disponíveis ao longo destes anos.

Um agradecimento especial ao Prof. Doutor Francisco Vitorino da Silva Martins, pelo apoio, orientação, disponibilidade e conhecimentos transmitidos.

Por fim, um agradecimento a todos os meus amigos e familiares que direta ou indiretamente contribuíram para a realização deste trabalho.

iv

Abstract

Life insurance companies are exposed to several types of risk. This paper focusses on the risk of surrender, which occurs when the policyholder surrenders his policy.

Surrender a life insurance policy affects the financial health of insurance companies due to the unforeseen need to mobilize capital to process refunds and the loss of future revenue. To this end, we will analyze what drives policyholders to surrender contracts, taking into account their profile and the specific product features. This study is timely, as need to develop a deep understanding of the factors that lead to a surrender is critical, in order to enable a more rigorous and efficient management of risks and capital flows of insurance companies, in line with Solvency II regulatory requirements.

The Logit regression models presenting low error rates (better performance) were estimated based in 194.059 insurance policies. The results show that product characteristics such as type of payment or contract age and policyholder characteristics such as age or gender are important drivers for lapse rates. Our findings improve the understanding of lapse drivers and might be used by insurance managers and regulators for value and risk-based management.

v

Resumo

As companhias de seguros do ramo Vida estão expostas a muitos riscos. Estre trabalho estuda um desses riscos, mais especificamente, o risco que envolve o resgate da apólice de um seguro financeiro pelo tomador do seguro, designado por risco de descontinuidade (lapse).

Resgatar uma apólice de seguro de vida afeta a saúde financeira das empresas de seguros, quer face à necessidade de desmobilização não prevista de ativos para efetuar reembolsos, quer pela descontinuidade de fluxos financeiros futuros esperados.

Neste contexto, pretende-se analisar as motivações dos tomadores do seguro na decisão de resgate, tendo em consideração as características dos próprios tomadores do seguro e as especificidades do tipo de produto. Este estudo surge numa fase em que é necessário um conhecimento mais aprofundado e uma perceção mais rigorosa dos fatores que determinam o resgate, na medida em que é crucial para uma gestão mais eficiente e uma melhor avaliação do risco que determina os requisitos de capital do segurador, designadamente no âmbito do regime regulamentar Solvência II.

Os resultados, de modelos Logit com taxas de erro relativamente baixas que foram estimados tendo em conta 194059 apólices, mostram que as características do produto, tais como, tipo de pagamento ou idade contrato e as características dos segurados, como idade ou género são fatores importantes para a decisão de resgate ou não. Estes resultados melhoram a compreensão dos motivos de resgate e podem ser utilizadas pelos gestores dos seguros e reguladores para uma gestão baseada no valor e no risco.

vi

Índice

1. Introdução ... 1

2. Enquadramento Teórico ... 5

2.1 Importância dos Seguros de Vida ... 5

2.2 Seguros de Capitalização ... 6

2.3 O propósito de Solvência II ... 7

2.4 Os Riscos Associados ao ramo Vida ... 11

2.5 Risco de Descontinuidade ... 12

2.6 Investigações Relacionadas ... 17

3. Metodologia ... 19

3.1 Dados e Amostra ... 19

3.2 Apresentação das Variáveis Explicativas ... 20

3.3 Análise Econométrica ... 25

4. Principais Resultados Empíricos ... 27

4.1 Estatísticas Descritivas ... 27

4.2 Análise Descritiva das Variáveis ... 29

4.3 Correlações ... 42

4.4 Regressão Logística Simples ... 43

4.5 Regressão Logística Multinomial ... 45

4.6 Análise de Sensibilidade ... 50 5. Conclusões ... 51 5.1 Conclusões Gerais ... 51 5.2 Limitações ... 54 5.3 Trabalho Futuro ... 54 6. Bibliografia ... 55

vii

Lista de Tabelas

Tabela 1 - Visão geral da literatura empírica referente à análise das características do produto

e do cliente ... 19

Tabela 4.1: Estatísticas Descritivas ... 28

Tabela 4.2.1: Análise descritiva do Prazo do Contrato (em meses) ... 29

Tabela 4.2.2: Análise descritiva da Idade do contrato (em meses) ... 30

Tabela 4.2.3: Análise descritiva da Idade do Cliente ... 31

Tabela 4.2.4: Análise descritiva do Género ... 32

Tabela 4.2.5: Análise descritiva do Tipo de Pagamento ... 33

Tabela 4.2.6: Análise descritiva do Fracionamento ... 34

Tabela 4.2.7: Análise descritiva do Valor Investido ... 35

Tabela 4.2.8: Análise descritiva das Comissões de Resgate ... 36

Tabela 4.2.9: Análise descritiva das Comissões de Subscrição ... 37

Tabela 4.2.10: Análise descritiva da Taxa Garantida... 38

Tabela 4.2.11: Análise descritiva da Zona de Residência ... 39

Tabela 4.3.1: Correlação entre variáveis numéricas ... 42

Tabela 4.3.2: Correlação entre variáveis binárias ... 42

Tabela 4.4.1: Regressão Logística Simples ... 43

Tabela 4.5.1: Regressão Logística Multinomial ... 45

Tabela 4.5.2: Idade do Contrato por Intervalos ... 47

Tabela 4.5.3: Idade do Cliente por Intervalos ... 47

Tabela 4.5.4: Fracionamento do Pagamento ... 48

Tabela 4.5.5: Valor Investido por Intervalos ... 48

Tabela 4.5.6: Zona de Residência por Categorias... 49

viii

Lista de Figuras

Figura 1: Módulos de risco utilizados para o cálculo do SCR ... 9

Figura 4.2.1: Percentagem de Resgate por Prazo do Contrato ... 29

Figura 4.2.2: Percentagem de Resgate por Idade do Contrato ... 30

Figura 4.2.3: Percentagem de Resgate por Idade do Cliente ... 31

Figura 4.2.4: Percentagem de Resgate por Género ... 32

Figura 4.2.5: Percentagem de Resgate por Tipo de Pagamento ... 33

Figura 4.2.6: Percentagem de Resgate por Fracionamento ... 34

Figura 4.2.7: Percentagem de Resgate por Valor Investido ... 35

Figura 4.2.8: Percentagem de Resgate por Comissões de Resgate... 36

Figura 4.2.9: Percentagem de Resgate por Comissões de Subscrição ... 37

Figura 4.2.10: Percentagem de Resgate por Taxa Garantida ... 38

Figura 4.2.11: Percentagem de Resgate por Zona de Residência ... 39

Figura 4.2.12: Percentagem de Resgate por Ano Civil ... 40

ix

Glossário

Tomador do seguro – A pessoa singular ou coletiva que celebra o contrato de seguro com

a Ocidental Vida, e que é responsável pelo pagamento do prémio;

Pessoa segura – A pessoa singular sujeita aos riscos que, nos termos acordados, são objeto

deste contrato. Se o Tomador do seguro for uma pessoa singular, a Pessoa segura coincide com aquele; se o Tomador do seguro for uma pessoa coletiva, a Pessoa segura terá que ser o trabalhador da empresa;

Beneficiário – A pessoa ou entidade a favor da qual é celebrado o contrato de seguro; Apólice – O conjunto de documentos que titulam o contrato. Fazem parte integrante da

Apólice a Proposta de seguro, as Condições gerais, as Condições especiais, se as houver, as Condições particulares e todos os documentos adicionais que se emitam para a complementar ou alterar;

Proposta de seguro – O documento que titula a declaração de vontade do Tomador do

seguro na celebração do contrato de seguro;

Poupança Acumulada – a poupança acumulada é, em cada momento, durante a vigência

do contrato, igual ao Capital Garantido, acrescido do valor das participações nos resultados já distribuídas;

Capital Garantido - o capital garantido, em cada momento, corresponde ao valor total

dos prémios efetivamente entregues, deduzido da comissão de subscrição e do custo da apólice e das atas adicionais emitidas;

Capital Seguro – o capital seguro em cada contrato dos produtos de capitalização é, em

caso de vida da Pessoa Segura, igual ao valor da Poupança Acumulada na data do seu vencimento.

1. Introdução

A instabilidade financeira causada pela crise global iniciada em 2008 e a ampliação da competitividade de mercado levou as companhias de seguros a adaptarem-se rapidamente ao meio envolvente.

Por outro lado, os escândalos financeiros, que atingiram empresas como a Enron, Parmalat ou a World.com, a volatilidade dos mercados financeiros, os atentados terroristas e as catástrofes naturais, suscitaram uma reflexão global sobre a verdadeira estabilidade das organizações, assim como a adequação das regras que lhe estão subjacentes.

Dado que as companhias de seguros têm por função a proteção contra acontecimentos futuros dos quais podem resultar perdas e assumem um papel de elevada importância económica e social, é necessário o recurso à intervenção e monitorização por parte das autoridades públicas de supervisão. Torna-se assim fulcral prever, com elevada probabilidade, que o capital das companhias de seguro seja suficiente para fazer face às perdas resultantes de variadas situações, garantindo desta forma o cumprimento dos compromissos assumidos perante os seus clientes

Uma das situações que pode resultar em perdas para as companhias de seguros são os resgates das apólices dos seguros de vida, neste sentido este estudo debruça-se sobre esta temática e sobre os motivos que podem determinar a decisão de resgate. Resgatar uma apólice de seguro de vida refere-se a uma situação onde o tomador do seguro termina o contrato antes da data de vencimento e recebe pela companhia de seguros o valor da poupança, chamado o valor de resgate. A opção contratual incorporada nas apólices de seguro de vida é conhecida como a opção de resgate, esta opção pode ser exercida a qualquer momento antes do vencimento do contrato. A opção de resgate é difícil de prever, uma vez que o comportamento dos tomadores de seguro pode ser afetado não apenas por fatores de risco financeiro, mas também pode ser impulsionado por motivações pessoais. De facto, os tomadores de seguro resgatam um contrato por várias razões. Por exemplo, por se encontrarem em dificuldades financeiras ou para financiar um projeto pessoal. A decisão de resgate pode ser influenciada por variáveis demográficas, tais como, idade, género, estado civil, estado de saúde, profissão, entre outras. Além disso, as condições contratuais tais como, o tipo de contrato, tipo de pagamento, a duração do contrato, a data início do contrato e o

prazo do contrato podem desempenhar um papel importante para a decisão de não cumprimento do contrato.

O tema em estudo é importante na medida em que a decisão de resgate implica a saída de recursos financeiros – não periodificados e frequentemente imprevistos – dos cofres das empresas de seguros. A saída desses recursos por razões de decisão do foro exclusivo dos tomadores do seguro, e às quais a empresa de seguros não se pode opor por razões de direito contratual, pode implicar a necessidade de alienação de ativos financeiros em circunstâncias e em momentos de mercado particularmente desfavoráveis em termos de preço. Isso não só pode comprometer os objetivos de rentabilidade da empresa em relação aos seus clientes – objetivos esses ligados a eventuais taxas de rendibilidade mínima garantida – como pode levá-la a incorrer em perdas financeiras, se as penalizações de resgate eventualmente previstas não forem suficientes para cobrir a depreciação dos ativos a alienar.

Já a ocorrência da suspensão do pagamento de prémios programados tem, sobretudo, impacto ao nível da redução dos fluxos financeiros associados aos prémios contratados e previstos para encaixe futuro. Não há, por esta via, saída de recursos financeiros dos cofres das empresas de seguros, deixa é de haver entrada de fluxos financeiros futuros. Os problemas que este tipo de situação pode causar para a solvência das empresas de seguros são menos imediatos e diretos do que nos casos de resgate, mas podem manifestar-se a prazo, nomeadamente porque a empresa pode ter-se dimensionado em função de determinados objetivos de crescimento de carteira e o desaparecimento de fluxos de prémios futuros pode arrastar consigo perdas de economia de escala, tornando a empresa menos competitiva e, consequentemente, mais frágil face a crises futuras.

Atualmente, as apólices de seguros de vida permitem aos tomadores de seguro a escolha entre um grande número de opções que podem influenciar significativamente a extensão das responsabilidades da seguradora (ver Bauer et al., 2006; Gatzert, 2009; Kling et al., 2011). A atividade seguradora pode sofrer grandes perdas com apólices resgatas ou descontinuadas devido a investimentos iniciais para a aquisição de novos negócios (Pinquet et al., 2011). Além disso, a seguradora enfrenta a perda de lucros futuros de contratos resgatados e fica exposta a um risco de liquidez quando forçada a pagar um valor de resgate por muitas apólices ao mesmo tempo.

Deste modo, para as companhias de seguro, os requisitos de capital são extremamente importantes para assegurar o cumprimento das responsabilidades assumidas perante os clientes. É de fácil entendimento que os riscos assumidos pelas companhias diferem substancialmente, e consequentemente os requisitos de capital também devem ser diferenciados, tendo em conta os riscos assumidos.

A dissertação surge no âmbito da crescente relevância que tem assumido o risco de descontinuidade (lapse) nos seguros de Vida e o seu impacto na liquidez, assunto que assumiu uma maior importância e acrescida preocupação no setor segurador, designadamente na UE, desde a crise financeira de 2008.

No âmbito do projeto de Solvência II, o risco de descontinuidade (lapse) é um dos temas mais importantes na atividade seguradora. Neste sentido, os reguladores da União Europeia identificaram o fenómeno de lapse como um dos principais fatores de risco das empresas de seguros de vida e, portanto, o comportamento de descontinuidade importa ser monitorizado e gerido com cuidado.

O risco de descontinuidade está associado à possibilidade de os clientes (tomadores de seguro) resgatarem as suas apólices ou de optarem por descontinuar o pagamento de prémios regulares. Importa referir que este estudo debruça-se sobre as dinâmicas do comportamento de resgate dos tomadores de seguro.

Em suma, esta dissertação pretende responder à questão: quais as variáveis explicativas que influenciam o resgate nos seguros de vida?

A estrutura deste estudo é a seguinte:

• No segundo capítulo dá-se a conhecer o enquadramento teórico e a revisão da literatura que serviu de inspiração para esta análise.

• O terceiro capítulo pretende, que o leitor compreenda, em linhas gerais, a metodologia estatística que é utilizada ao longo deste trabalho e procede-se à apresentação das variáveis preditivas e da variável resposta, todas elas presentes no conjunto de dados final.

• O quarto capítulo contém uma análise a cada uma das variáveis explicativas e apresenta os principais resultados empíricos.

• No último capítulo presentam-se as conclusões gerais a partir dos resultados obtidos, referem-se as limitações encontradas na realização do mesmo e discriminam-se possibilidades para trabalhos futuros.

2. Enquadramento Teórico

Conforme foi referido no capítulo anterior, o objetivo deste estudo é analisar a relação entre determinadas variáveis explicativas e o comportamento de resgate. Para isso é necessário apresentar o suporte teórico que nos permite inferir a existência desta relação.

Neste capítulo, numa primeira fase explica-se a importância dos seguros de vida e descreve-se as características principais dos descreve-seguros de capitalização. De descreve-seguida, é explicado o propósito do projeto de Solvência II, descreve-se os riscos associados ao ramo Vida e faz-se um enquadramento teórico do risco de descontinuidade na solvência das empresas de seguros do ramo vida. Por fim, dá-se a conhecer os estudos que serviram de inspiração para esta análise.

2.1 Importância dos Seguros de Vida

Na revisão da literatura, muitas histórias são contadas sobre a ascensão das indústrias de seguros em todo o mundo. Independentemente da origem do esquema de seguro, que pode estar na Índia (Smith, 2004) ou em Roma (Robinson, 2009), todos estes serviram a um propósito similar, que consistia em proteger alguém contra o risco de uma perda contingente e incerta à custa de uma perda certa, mas relativamente pequena, sob a forma de um pagamento. Através da história, muitos grupos criaram um esquema para minimizar a exposição a um risco específico, como a perda de carga no mar, formando um “clube”. Os membros do clube pagavam um prémio numa frequência especificada, da qual o valor dependia de fatores como a duração da cobertura e o tipo de seguro desejado.

Um dos clubes de seguros mais populares foi o clube funerário (Davis, 2006). A afiliação a um clube funerário assegurava que as despesas de funeral da pessoa segurada fossem cobertas. Embora esses clubes existissem há séculos, a indústria de seguros demorou muito para que a primeira seguradora privada fosse fundada. Assim, em 1791, surge a primeira companhia de seguros portuguesa.

Atualmente, um seguro de vida consiste num contrato através do qual o segurador se compromete a pagar o capital seguro em caso de morte da pessoa segura (seguro em caso de morte) ou em caso de sobrevivência da pessoa segura (seguro em caso de vida).

Existem riscos que têm consequências graves e de grande impacto económico na vida dos cidadãos. Uma morte prematura pode afetar seriamente os recursos familiares, levando à redução dos rendimentos. Por outro lado, uma maior longevidade pode acarretar custos acrescidos para o idoso e para a sua família. Estes são riscos que podem ser partilhados ou

transferidos para um segurador, através de um seguro de vida. Assim, o seguro de vida surge como forma de prevenir, a nível económico, as consequências da morte ou da sobrevivência numa determinada idade.

2.2 Seguros de Capitalização

Os seguros de capitalização são um produto cada vez mais procurado para a rentabilização das poupanças das famílias. É importante descrever as características principais deste produto, uma vez que a base de dados deste estudo foi construída com produtos de capitalização não PPR.

Este tipo de produto é considerado um seguro financeiro uma vez que a companhia de seguros além de garantir o pagamento em caso de mote ou vencimento do contrato assegura uma valorização do capital investido a uma taxa anual de rendimento mínima garantida com a possibilidade de ter uma participação adicional de resultados.

Os seguros de capitalização (doravante designados por produtos de poupança) são produtos interessantes, especialmente para prazos alargados em comparação com os restantes produtos de investimento (produtos bancários), na medida em que atualmente o imposto aplicado a contratos com prazo superior a cinco anos, beneficia de uma taxa de IRS inferior a 28% (22.4%) e para contratos com prazo superior a oito anos é aplicada uma taxa de IRS de 11.20%.

É importante salientar, que em caso de morte da pessoa segura, o pagamento da poupança acumulada é isento de imposto, o que faz com que estes produtos sejam muito atrativos para quem quer proteger a sucessão. Em caso de morte da pessoa segura, durante a vigência do contrato, o segurador paga aos respetivos beneficiários, o valor da poupança acumulada à data do falecimento. Os beneficiários são de livre nomeação pelo cliente, em caso de vida e em caso de morte, na falta de indicação expressa de beneficiário, consideram-se como tal, em caso de vida, a pessoa segura e em caso de morte os seus herdeiros legais.

Como desvantagem é importante de referir que são produtos que apresentam habitualmente comissões de subscrição e comissões de resgate.

2.3 O propósito de Solvência II

No setor segurador, ao contrário do que se passa nos restantes setores, o cliente paga no início do contrato, um montante previamente definido (prémio, que pode ser fracionado) para que este cubra, em caso de ocorrência de sinistro, os danos por este causados. Como tal é necessário garantir a solidez financeira das empresas de seguros para que estas sejam capazes de honrar os compromissos assumidos perante os tomadores de seguro. Apesar da sua natureza empresarial a atividade seguradora intervém de uma forma extremamente relevante nomeadamente da proteção de pessoas, bens e na gestão segura das poupanças dos seus clientes. Neste enquadramento, surge a necessidade de regular o setor segurador.

O projeto Solvência I foi a primeira legislação para as seguradoras na União Europeia que aborda regras sobre requisitos de capital, foi introduzido no início dos anos 70 pela Comissão Europeia (Cox & Lin, 2006). Neste regime, os requisitos de capital eram essencialmente baseados em dados históricos, e apesar de ter em conta alguns dos riscos assumidos, considerava-os de forma insuficiente. O principal objetivo deste modelo foi o reforço das garantias existentes através de um aumento dos requisitos mínimos e dos poderes de supervisão.

Desde 1970, os riscos alteraram-se e tornaram-se mais diversificados, os produtos são mais complexos e cada vez mais empresas expandem as suas atividades através das fronteiras nacionais. O aumento da complexidade da atividade seguradora é a razão pelo qual o projeto Solvência II foi desenvolvido.

A partir de 1 de janeiro de 2016, entrou em vigor um regime de solvência do setor segurador (Solvência II), que consubstancia um novo padrão de regulação e supervisão da atividade seguradora e resseguradora, destinado a reforçar a solidez financeira, a estabilidade e competitividade do setor segurador e o bom funcionamento do mercado, tendo como fim último a proteção dos tomadores de seguros e beneficiários. As novas regras pretendem criar uma visão holística e integrada dos riscos, de forma a permitir identificar, mensurar, monitorizar, gerir e comunicar corretamente os diferentes riscos a que as empresas de seguros se encontram expostas.

O projeto Solvência II assenta em três pilares, semelhante ao estabelecido para a banca no Basileia II1, que se traduzem, em traços muito gerais, em requisitos quantitativos associados

a capital de solvência e capital mínimo (Pilar I), requisitos qualitativos associados à governação, controlo interno e gestão de risco (Pilar II) e requisitos de transparência e de obrigação de reporte às autoridades de supervisão (Pilar III).

O pilar 1 compreende os requisitos quantitativos, nomeadamente as provisões técnicas, os investimentos e dois níveis de requisitos de capital – o requisito de capital de solvência (SCR) e o requisito de capital mínimo (MCR). O MCR corresponde ao nível mínimo de capital abaixo do qual as empresas apresentam um risco de incumprimento dos compromissos assumidos perante os tomadores e os beneficiários. Este requisito tem como objetivo estabelecer um nível mínimo de capital que funcione como um nível mínimo de segurança. Por sua vez, o SCR corresponde ao nível de capital que permite a absorção de um montante significativo de perdas. De salientar que, as companhias de seguros devem ter disponíveis fundos próprios de base legíveis (constituídas maioritariamente pelo excesso de ativo sobre o passivo) superiores ao SCR, de modo a assegurar a gestão eficiente dos negócios e dos riscos, evitando ainda a intervenção por parte das autoridades de supervisão.

O pilar 2 corresponde aos requisitos qualitativos, nomeadamente o sistema de governação, que inclui mecanismos de gestão de riscos, de controlo interno, as funções chave e o processo de autoavaliação do risco e da solvência (ORSA).

O pilar 3 concentra-se nos princípios de transparência e de disciplina, marcada por via de prestação pública de informação clara, objetiva e útil para as autoridades de supervisão, aos stakeholders e ao publico em geral. Esta divulgação pública consiste na publicação de um relatório anual sobre a situação financeira e de solvência (SFCR)

Em suma, o projeto de Solvência II potencia o aumento da convergência a nível europeu na medida em que promove a harmonização dos procedimentos, metodologias e ferramentas.

A figura abaixo representa os módulos de risco utilizados para o cálculo do SCR.

1 Basileia II é o segundo dos Acordos de Basileia, que são emitidos pelo Comité de Basileia

de Supervisão Bancária. O objetivo do Basileia II visa aumentar a sensibilidade dos requisitos mínimos de fundos próprios aos riscos de crédito e cobrir, pela primeira vez, o risco operacional. Com este novo acordo, as entidades bancárias serão obrigadas a afetar capital para cobrir, por exemplo, falhas humanas, incluindo fraudes, e desastres naturais;

Figura 1: Módulos de risco utilizados para o cálculo do SCR

11

2.4 Os Riscos Associados ao ramo Vida

O projeto de Solvência II pretende garantir com elevada probabilidade, o cumprimento das responsabilidades tendo em conta os diversos riscos a que as empresas de seguros se encontram expostas, reduzindo a probabilidade de solvência. Por isso, torna-se necessário a compreensão e gestão adequada dos riscos inerentes à atividade seguradora no ramo vida, bem como assegurar a adequação do capital em relação aos riscos e as operações no seu conjunto. O negócio atual do ramo vida reconhece as seguintes categorias de risco:

2.4.1 O Risco de Subscrição

O Risco de Subscrição de Seguros de Vida reflete o risco originado pelas obrigações dos seguros de vida relativamente aos riscos cobertos e aos processos usados na condução do negócio.

Este risco é originado por alterações nos sinistros causados pela incerteza e momento de ocorrência dos mesmos, bem como alterações nos pressupostos subjacentes incluindo despesas e anulações/resgates verificados na apólice. Este risco como todos os outros riscos, pode ser subdividido em muitos tipos de risco. Um dos sete riscos em que o risco de subscrição pode ser dividido é o risco de descontinuidade. Os sete riscos subjacentes e, especialmente, o risco de lapso ou risco de descontinuidade serão elaborados posteriormente.

2.4.2 O Risco Financeiro

O Risco Financeiro engloba todos os riscos relacionados com o valor e a performance dos ativos e passivos da Companhia, que possam afetar a sua solvência, liquidez e/ou resultados pela alteração da envolvente económico-financeira onde se insere.

O Risco Financeiro é o risco mais significativo para muitas das operações da Companhia. A Estrutura de Gestão de Risco em vigor combina políticas de investimento, limites de exposição ao risco, monitorização e stress tests, de modo a controlar a natureza e o nível dos riscos financeiros bem como garantir que os riscos tomados são apropriados e devidamente recompensados tanto para o cliente como para o acionista.

12 Os riscos financeiros podem ser categorizados nos seguintes riscos:

• O risco de Mercado: significa o risco de perda ou de alteração adversa da situação financeira da Companhia, resultante de flutuações nos preços de mercado dos ativos, passivos e instrumentos financeiros, direta ou indiretamente detidos.

• O risco de crédito/incumprimento significa o risco de perda ou de alteração adversa da situação financeira da Companhia, causada por flutuações no rating de crédito dos emissores de títulos, contrapartes e quaisquer devedores aos quais a subscrição de seguros ou de resseguro está exposta. Este risco centra-se, fundamentalmente, no risco de crédito de emitentes soberanos, e menos no que toca a emitentes corporativos

• O risco de Liquidez surge quando a Companhia não consegue proceder à liquidação de ativos financeiros ou outros ativos em carteira para fazer face a exigências financeiras - expectáveis ou inesperadas - por parte de tomadores de seguro ou outros detentores de contratos. Estas limitações podem ser estruturais/fundamentais ou devido a perturbações momentâneas no mercado. O Risco de Liquidez abrange ainda o risco de que qualquer prémio de liquidez assumido, utilizado para avaliar as responsabilidades ilíquidas, não se materialize.

2.4.3 O Risco Operacional

É o risco de perdas emergentes devido a erro humano, de processos ou sistemas inadequados, ou por falhas internas ou eventos externos.

2.5 Risco de Descontinuidade

O risco de subscrição de vida, como mencionado anteriormente, pode ser subdividido em sete riscos, que são:

a. O Risco de Mortalidade é o risco de perda, ou de alteração adversa, do valor das responsabilidades de seguros, causado por alterações do nível, tendência ou volatilidade das taxas de mortalidade, onde um aumento da taxa de mortalidade conduz a um aumento do valor das responsabilidades de seguros. As tabelas de mortalidade usadas na tarifação incluem margens prudentes. De acordo com as

13 práticas do setor, a Companhia utiliza a população das tabelas de experiência com cargas de segurança adequadas. É necessária uma revisão anual dos pressupostos para comparar a mortalidade esperada da carteira com a da experiência. Esta análise leva em consideração vários critérios, tais como idade, ano da apólice, montante seguro e outros critérios de subscrição.

b. O Risco de Longevidade é o risco de perda, ou de alteração adversa, do valor das responsabilidades de seguros, causado por alterações do nível, tendência ou volatilidade das taxas de mortalidade, onde uma diminuição da taxa de mortalidade conduz a um aumento do valor das responsabilidades de seguros. Este risco é gerido através da revisão anual da experiência de mortalidade na carteira. Quando for considerado que a longevidade está a aumentar mais rapidamente do que o assumido nas tabelas de mortalidade, são definidas provisões adicionais e a tarifa dos novos produtos é ajustada em conformidade.

c. O Risco de Invalidez/Morbilidade é o risco de perda, ou de alteração adversa, do valor das responsabilidades de seguros, causado pela alteração do nível, da tendência ou da volatilidade das taxas de invalidez, doença e morbilidade. Este risco pode surgir pelas linhas de negócio de invalidez, saúde e/ou acidentes de trabalho, sendo que a Companhia tenta mitigá-lo através de estratégias de seleção médica criteriosas bem como coberturas de resseguro apropriadas

d. O Risco com Despesas é o risco de perda, ou de alteração adversa, do valor das responsabilidades de seguros, causado por alterações do nível, tendência ou volatilidade das despesas incorridas na gestão de contratos de seguro ou resseguro. O Risco com Despesas surge se as despesas antecipadas durante o cálculo dos preços de um novo produto forem insuficientes para cobrir os custos reais acumulados no ano seguinte. Todas as despesas incorridas deverão ser consideradas.

14 e. O Risco de Revisão é o risco de perda, ou de alteração adversa, do valor das responsabilidades de seguros, causado por flutuações do nível, tendência ou volatilidade das taxas de revisão aplicadas às anuidades, devido a alterações do contexto legal ou do estado de saúde da pessoa segura.

f. O Risco de Catástrofe é o risco de perda, ou de alteração adversa, do valor das responsabilidades de seguros, causado por uma incerteza significativa da tarifa e dos pressupostos de provisionamento relacionados com eventos extremos ou excecionais

g. O Risco de Descontinuidade (Lapse) é o risco de perda, ou de alteração adversa, do valor das responsabilidades de seguros, causado por alterações do nível ou volatilidade das taxas de anulação e persistência de apólices, incluindo renovações, resgates, reduções de prémios e outros fatores de redução de prémios. É de salientar que o Risco de Persistência é, por vezes, outra definição utilizada para descrever a volatilidade das anulações e reativações de apólices anuladas, cancelamentos ou resgates. Quando as apólices de seguros são desenhadas e o seu preço é calculado, são igualmente necessários pressupostos relacionados com os custos de venda e posterior gestão das apólices, até que sejam anuladas ou atinjam a sua maturidade, e também relativamente à taxa de persistência que se verificará. Os riscos que, segundo a experiência atual, podem ser diferentes do seu impacto potencial, são identificados durante a fase de desenvolvimento do produto e podem ser mitigados através de um desenho cuidado do mesmo.

15 A presente dissertação pretende analisar os motivos que afetam o risco de descontinuidade (lapse), isto é, pretende-se perceber quais os fatores que influenciam significativamente as taxas de resgate.

Originalmente, o termo lapse significava a rescisão de uma apólice de seguro e a perda de cobertura por interrupção do pagamento dos prémios pelo segurado (ver Gatzert, 2009; Kuo et al., 2003). No entanto, na literatura académica, o lapse significa não só a rescisão de uma apólice acompanhada do pagamento de um valor de resgate, mas também a rescisão sem qualquer pagamento (ver, por exemplo, Renshaw e Haberman, 1986; Kuo et al., 2003). Neste estudo, o termo lapse será usado de uma forma abrangente, refletindo a possibilidade dos clientes resgatarem as suas apólices, dentro das condições contratuais, de receberem um valor de reembolso ou optarem por descontinuar o pagamento dos prémios. Situações que, ainda que estejam contratualmente previstas como opções do tomador de seguro, se enquadram num não cumprimento do inicialmente esperado, seja por cessação ou por alteração das condições da apólice antes do seu vencimento, sendo estas ocorrências as que se afiguram como potencialmente mais ameaçadoras para a solvência das empresas de seguros. O lapse de um seguro de vida não só é relevante para os gestores de seguros pelo facto das taxas de lapse poderem afetar significativamente a liquidez de uma seguradora e a sua rentabilidade (ver Kuo et al., 2003; Prestele, 2006), como é também um fenómeno importante para os órgãos reguladores, pois particulares eventos de lapse em massa podem inclusivamente afetar a estabilidade financeira global.

Esta definição é importante compreender para ser possível comparar a pesquisa bibliográfica com esta análise.

Este tema enquadra-se dentro do quadro regulamentar da UE (Solvência II), no qual o risco de descontinuidade constitui o maior submódulo em termos de exigência de capital.

O fenómeno lapsation pode levar a perda de potenciais lucros futuros, os lapses podem resultar em perdas substanciais se a seguradora não for capaz de recuperar os custos de aquisição. Prestele em 2006, afirma que, na Alemanha, apenas metade das apólices de seguro de vida ficam em vigor até ao vencimento do contrato. É de salientar que, ao avaliar o valor das apólices da carteira existente, a companhia de seguros deve ter em conta que o tomador do seguro pode utilizar a opção de resgate. Existem vários fatores que influenciam o número de

16 lapses, nomeadamente, a duração do contrato, a rendibilidade da apólice em relação a outros produtos, a idade do tomador do seguro, as taxas de desemprego, o crescimento do PIB, o rating da companhia de seguros e os canais de distribuição.

17

2.6 Investigações Relacionadas

Este estudo foi inspirado por três artigos de referência, realizadas no mercado italiano (2009), espanhol (2010) e alemão (2013). A tabela abaixo apresenta as principais características destes estudos.

O estudo no mercado italiano investigou a experiência dos resgates de um grande segurador italiano no período de 1991 a 2007, em apólices de seguro de vida, sobretudo a prémios únicos. Este estudo utilizou para a sua amostra, os produtos de capitalização. Os resultados mostram a importância da duração da apólice, mas também a sensibilidade das taxas de resgate ao ano civil, à classe de produtos e à idade do tomador do seguro.

O mercado espanhol procurou obter conhecimentos sobre a relação entre o comportamento dos resgates e as características das apólices e dos tomadores do seguro. Este trabalho mostrou que algumas características das apólices são cruciais para explicar a decisão do tomador do seguro em resgatar o seu contrato, bem como criou alguns perfis típicos de risco: pessoas mais velhas e pessoas com prémios periódicos tendem a resgatar mais e as pessoas mais ricas e as mais pobres tendem a resgatar menos. De notar, ainda, que concluíram que o risco de lapse é muito alto quando o cliente pode resgatar o seu contrato sem qualquer tipo de penalização. Finalmente, um contrato que beneficia de participação dos resultados revelou-se ter um papel importante na decisão de resgate na medida em que as clientes sem a opção de benefício de participação dos resultados não tendem a resgatar o seu contrato enquanto que as clientes com esta opção apresentam uma maior tendência para resgatar as suas apólices. Três razões podem explicar esta conclusão, em primeiro lugar, os clientes investem noutro produto que oferece globalmente uma participação dos resultados (PR) superior, em segundo lugar, uma elevada PR nos primeiros anos do contrato permite que o tomador de seguro supere o rendimento inicial o que pode levá-lo a resgatar o contrato e a reaver a valor de resgate, em terceiro lugar, alguém com uma opção de PR recebe informações anuais o que pode levá-lo a resgatar. O género do cliente não parece ser relevante.

O estudo no mercado alemão também analisa o impacto das características dos produtos e dos tomadores do seguro sobre os resgates de seguros de vida, designadamente o tipo de

18 produto, a idade e o género dos tomadores de seguro. Este trabalho conseguiu a maior base de dados utilizada para este efeito, fornecida por um segurador do ramo vida alemão e cobrindo dois períodos de turbulência do mercado. Os resultados mostram que as especificidades do produto, tais como o tipo de produto ou a duração de vigência do contrato, e as características dos tomadores de seguro, como a idade ou o género, são fatores importantes para a decisão de resgate. Esta investigação concluiu que as características dos produtos e dos clientes têm impacto nas taxas de resgates e que não há diferenças significativas entre produtos unit-linked e produtos tradicionais. Por fim, na relação com as taxas de resgate, foram analisadas interações entre a periodicidade de pagamento dos prémios, as coberturas complementares e os canais de distribuição com todas as outras características.

19 Tabela 1 - Visão geral da literatura empírica referente à análise das características do produto e do cliente

Cerchiara et al. (2009) Milhaud et al. (2010) Martin et al. (2013)

País Itália Espanha Alemanha

Empresas de Seguros 1 1 1

Período temporal 1991-2007 1999-2007 2000–2010

Contratos - 28506 >1000000

Eventos de lapse 279 15571 >100000

Produtos Capitalização Mistos e Capitalização Mistos

Rendas Unit-Linked Riester pension Seguros temporários

Dados Idade atual do Idade do tomador de seguro Idade atual do

tomador de seguro no início do contrato tomador de seguro

Género Género Género

Idade do contrato Idade do contrato Idade do contrato

Tipo de produto Tipo de produto Tipo de produto

Ano civil Pagamento do prémio Pagamento do prémio

Capital Seguro Canal de distribuição

Prémio de risco Ano civil

Prémio de capitalização Capital Seguro

Motivo de cancelamento Prémio

19

3. Metodologia

No capítulo que aqui se inicia, dá-se a conhecer toda a metodologia estatística que é utilizada ao longo deste trabalho. Neste momento, o principal objetivo é apresentar como o estudo foi concretizado e para isso, importa primeiramente referir que se pretende averiguar o impacto de determinadas variáveis na probabilidade de resgate.

Posteriormente serão especificados os dados e a amostra utilizada que permitiram estimar o modelo, e por fim, serão explicados os procedimentos utilizados na análise econométrica.

3.1 Dados e Amostra

Os dados foram fornecidos por uma seguradora do mercado português e o período de observação é de 2014 a 2018.

O conjunto de dados é composto por produtos de capitalização não PPR designados por produtos de poupança, que estão enquadrados na tipologia dos seguros financeiros.

Após reduzir o conjunto de dados às variáveis com maior potencial significativo, recorrendo à revisão da literatura e à experiência no setor, optou-se por eliminar as observações com dados incompletos. Chega-se, deste modo, a uma amostra de 194.059 observações (apólices), com 12 variáveis preditivas e 1 variável resposta.

Na construção da base de dados foram detetados 22.689 eventos de resgates totais. É importante salientar, que o universo é constituído apenas por contratos individuais, isto é, os contratos em que o cliente é uma empresa não incluídos nesta análise.

Foram consideradas 12 variáveis explicativas nomeadamente, o prazo do contrato, a idade do contrato, a idade do cliente, o género, o pagamento do prémio e o fracionamento, o valor investido, as comissões de resgate e de subscrição, a taxa garantida, a zona de residência e o ano civil do resgate.

20

3.2 Apresentação das Variáveis Explicativas

Com base na literatura existente e nas especificidades do mercado de seguro de vida português considerou-se as seguintes variáveis explicativas:

Variável 1: Prazo do Contrato (em meses)

Criou-se a variável DURCONTRATOMESES que determina o prazo do contrato, em meses, uma vez que a apólice pode ficar em vigor por um período inferior a doze meses. Este prazo é estabelecido no momento da subscrição da apólice.

Variável 2: Idade do contrato (em meses)

Nos estudos empíricos que serviram de inspiração para esta problemática, a idade do contrato é considerada uma variável explicativa (ver Renshaw e Haberman, 1986; Kagraoka, 2005; Cerchiara et al., 2009; Milhaud et al., 2010). Por isso, espera-se que a idade do contrato seja um fator determinante no comportamento de resgate e prevê-se que a probabilidade de resgate seja mais alta nos primeiros anos de contrato e diminua gradualmente à medida que o contrato se aproxima do seu termo.

Neste sentido, criou-se a variável IDADECONTRATO que é calculada da seguinte forma: • para os contratos resgatados, é a diferença entre a data de resgate e a data início do

contrato,

• para os contratos em vigor, é a diferença entre 31/12/2018 e a data início do contrato.

Considerei os seguintes intervalos para a idade do contrato: • [0,60[

• [60,84[ • [84,120[ • [120, 9999[

21

Variável 3: Idade do Cliente:

Neste estudo, calculou-se a variável IDADECLIENTE da seguinte forma:

• para os contratos resgatados, é a diferença entre a data de resgate e a data de nascimento do cliente, corresponde a idade no resgate (ID_RESGATE)

• para os contratos em vigor, é a diferença entre 31/12/2018 e a data de nascimento do cliente, corresponde à idade atual do cliente (ID_ATUAL)

Além disso, foram criadas as variáveis ID_IN e ID_TERMO que correspondem a idade no início e a idade no termo do contrato.

É importante referir que os estudos empíricos comprovam que as taxas de lapse diminuem com o aumento da idade do segurado (ver Renshaw e Haberman, 1986; Kagraoka, 2005; Cerchiara et al., 2009; Milhaud et al., 2010).

Considerei os seguintes intervalos para a idade do cliente: • [0,30[ • [30,40[ • [40,50[ • [50,60[ • [60,70[ • [70, 80[ • [80, 999[ Variável 4: Género

Segundo Halek e Einsenhauer (2001), o género feminino é mais avesso ao risco do que o género masculino. Esta conclusão também é partilhada por Kagraoka (2005) que afirma que a taxa de lapse é mais baixa para o género feminino.

Considerou-se a variável explicativa DMASC que assume o valor de 1 quando o contrato pertence ao género masculino.

22

Variável 5: Pagamento do prémio

O pagamento do prémio pode ter duas modalidades: prémio único ou prémios periódicos.

A variável DENTREGBIN, é uma variável que assume o valor de 1 quando o pagamento é efetuado através de entregas regulares (prémios periódicos) e assume o valor de 0 quando o cliente faz apenas uma entrega única.

Espera-se que de acordo com a revisão da literatura que os contratos a prémio único terão uma menor probabilidade de resgate em comparação com as apólices a prémios regulares.

Milhaud et al. (2010) argumenta que como não há obrigação do pagamento de prémios futuros, será menos provável que um contrato seja resgatado ou cancelado por dificuldades financeiras.

Variável 6: Fracionamento

Analisou-se também a variabilidade do resgate pela periodicidade do plano de pagamentos através da variável categórica FRAC, considerando o pagamento:

• Anual • Mensal • Semestral • Trimestral • Único

Variável 7: Valor Investido

A variável DMONTIVESTORDI representa o valor investido pelo segurado no contrato de seguro. Desta forma, é um indicador de riqueza do segurado.

Martin et al. (2013) concluíram que os clientes com rendimentos mais baixos terão uma maior probabilidade de resgatar ou cancelar os seus contratos. Esta variável pretende relacionar a condição financeira do cliente com a probabilidade de resgate.

Note-se que Pinquet et al. (2011) concluíram que o conhecimento insuficiente sobre seguros de vida, que estará associado aos clientes com menos rendimentos, poderá levar a um aumento de risco de lapse, na medida em que muitas vezes subscrevem seguros que não correspondem à suas necessidades e quando se apercebem, a tendência é de resgatar ou cancelar o contrato.

23 Considerou-se os seguintes cinco níveis de investimento:

• [0, 1250[ • [1250, 5000[ • [5000, 10000[ • [10000, 20000[ • [20000, 99999999[

Variável 8: Comissões de Resgate

A variável DCOMRESGBIN é uma variável que assume o valor de 1 quando os produtos subscritos apresentam comissões de resgate.

Milhaud et al. (2009) mostra que quando o cliente pode resgatar sem qualquer penalização, o risco de lapse aumenta significativamente.

Neste estudo, a base de dados foi contruída tendo em conta se o produto subscrito aplica ou não, comissões de resgate.

O conjunto de dados contempla produtos com penalizações de resgate até ao vencimento do contrato, sem qualquer tipo de penalização e outros com comissões até ao 3.º ano, 4.º ano e 5.º ano, entre outras regras de penalização.

Neste sentido, esta variável explicativa pretende averiguar se um contrato subscrito com comissão de resgate poderá ter uma menor probabilidade de resgate.

Variável 9: Comissões de Subscrição

A variável DCOMSUBBIN é uma variável binária que pretende avaliar se os contratos subscritos com comissões de subscrição têm uma maior ou menor probabilidade de resgate.

Note-se que, não existe nenhum estudo empírico que inclua esta variável na análise preditiva. Dada a experiência no setor, esta variável poderá ter poder explicativo face à decisão de resgate.

24

Variável 10: Taxa Garantida

A variável TXGARANTIDABIN é uma variável que pretende estudar se os contratos com taxa garantida em comparação com os contratos de capital garantido (sem taxa garantida) têm uma menor probabilidade de resgate. Quando esta variável assume o valor de 1, os contratos garantem uma taxa garantida para todo o prazo do contrato.

Criou-se também a variável TXGARANTIDA que indica a taxa de rentabilidade garantida para cada contrato.

Esta variável também não foi utlizada em nenhum estudo anterior, até ao momento apenas a relação entre as taxas de participação de resultados e as taxas de lapse foram discutidas por Cottin et al. (2007)

Variável 11: Zona de Residência

A variável ZONA é uma variável categórica que pretende analisar se a zona de residência dos clientes influencia a decisão de resgate.

Considerou-se as regiões: • 01-NORTE • 02-CENTRO • 03-SUL

Variável 12: Ano civil do Resgate

O ano civil do resgate (ANOCIVILRESGATE) permite refletir sobre a envolvente macroeconómica.

Cerchiara et al. (2009) concluíram que esta variável é particularmente útil para investigar a relação entre os efeitos do ano civil e a evolução dos mercados financeiros. Esta variável avalia o ano do resgate, por isso facilmente é possível comparar as variáveis macroeconómicas tais como taxa de desemprego e o produto interno bruto (PIB) com o comportamento de resgate.

25

3.3 Análise Econométrica

A variável dependente é de natureza binomial, evocando a decisão dos investidores de resgatar ou não a apólice. O modelo proposto determina a probabilidade de resgatar uma apólice em função de uma combinação linear de variáveis explicativas e de um erro aleatório, que se assume como seguindo a distribuição logística, daí a designação do modelo ser “LOGIT”. Usa-se então a regressão logística para modelizar a probabilidade de ocorrência de uma das duas realizações das classes desta variável.

Sendo a variável resposta, ou variável dependente, do tipo dicotómico, considera-se um conjunto de k variáveis explicativas X = (𝑋1 , … 𝑋𝐾) que determina, conjuntamente com o erro aleatório, essa resposta 𝑌𝑖. Assim o modelo LOGIT representa-se pela sua função de distribuição de

probabilidade da seguinte forma:

𝑃(𝑌𝑖 = 1) = 1

1 + 𝑒−𝑍𝑖 , sendo 𝑍𝑖 = 𝛽1+ 𝛽2𝑋2𝑖 + ⋯ + 𝛽𝐾𝑋𝐾𝑖 + 𝑢𝑖

Em que X2i ,…, XKi são as variáveis explicativas, ui os erros aleatórios e os β1, …, βK os

coeficientes, parâmetros a estimar através do método da máxima verosimilhança.

De acordo com a revisão da literatura, todos os estudos empíricos que estudam as mesmas questões de investigação usaram modelos lineares generalizados (GLM), para avaliar as características relevantes do contrato e do cliente no comportamento de lapse.

O objetivo deste estudo é modelizar a decisão de resgate dos clientes. Neste sentido, aplicou-se o modelo de regressão logística, na medida em que é uma excelente ferramenta para modelar as diferenças da variável dependente entre as duas categorias (resgata vs não resgata), considerando as diferenças nas variáveis explicativas.

Por outras palavras, o modelo logit, oferece um método interessante de prever uma variável dicotómica (resgata vs não resgata) a partir de um conjunto de variáveis potencialmente preditivas. Para concretizar este estudo foram utlizadas duas abordagens, a regressão logística simples e a regressão logística multinomial. A regressão logística é utilizada para testar a probabilidade de possuir uma determinada característica de interesse, captada por uma variável dependente binária.

26 A regressão logística multinomial generaliza a regressão logística para problemas que englobam várias variáveis explicativas, usando-se a designação de modelo logit simples quando se considera apenas uma única variável explicativa.

Atendendo à natureza binária da variável dependente usou-se a estimação robusta (consistente) para as variâncias e covariâncias dos estimadores (Huber-White), o que permite corrigir erros de especificação. A estimação econométrica foi realizada através do software Eviews.

Atendendo a que o número de clientes que não resgataram (171.370) é muito superior ao número de clientes que resgataram (22.689), resulta que as duas classes, resgatam e não resgatam, são extremamente não balanceadas. Para desenvolver o modelo com as classes balanceadas, recolheu-se aleatoriamente 22.689 clientes que não resgataram. Assim, construiu-recolheu-se o modelo com 2 clasrecolheu-ses equilibradas, cada uma com 22.689 clientes, o que se traduz num total de 45.378 observações consideradas nos modelos utilizados neste estudo.

Desta forma, a amostra foi preparada para utilizar o modelo de regressão logística simples e a regressão logística multinominal, com o propósito de ir ao encontro da revisão da literatura e comprovar que determinadas variáveis são significativas quando se prevê a possibilidade de resgate / não resgate.

Assim sendo, analisa-se o impacto das características das variáveis explicativas relativas ao produto e ao cliente, usando dados de contratos individuais para explicar o aumento ou a diminuição da probabilidade de resgate.

27

4. Principais Resultados Empíricos

Neste capítulo, apresentamos os resultados obtidos. Em primeiro lugar, constam os resultados univariados através de uma breve análise das estatísticas descritivas e das correlações entre as variáveis fundamentais. De seguida, seguem-se os principais resultados empíricos obtidos através da estimação dos modelos apresentados anteriormente.

4.1 Estatísticas Descritivas

A Tabela 4.1 apresenta as estatísticas descritivas das variáveis incluídas neste estudo, compreendendo o valor mínimo e máximo, a média, a mediana e o desvio padrão. Conforme consta na tabela abaixo, todas as variáveis propostas possuem 45.378 observações.

Relativamente ao prazo do contrato (DURCONTRATOMESES,) que analisa o prazo do contrato estabelecido com a companhia de seguros, apresenta um valor médio (mediano) de 94,68 meses (96 meses), quer isto dizer que os clientes estabelecem uma relação contratual com a seguradora em média, aproximadamente, de 8 anos.

A idade do contrato é em média, aproximadamente, 60 meses, ou seja, 5 anos. É importante referir que, na amostra analisada existe contratos com idade até aos 347 meses (aproximadamente 29 anos).

Note-se que, o desvio-padrão da variável idade do contrato é de 41,23, logo é possível afirmar que existe uma grande dispersão dos valores em relação à média, o que também pode ser constatado com a análise dos valores máximos e mínimo (347 meses e 0 meses respetivamente). O desvio padrão das variáveis prazo do contrato (DURCONTRATOMESES) e idade do cliente (IDADECLIENTE) também é elevado e pode ser justificado pela dispersão entre o valor máximo e o valor mínimo.

A variável comissões de resgate (DCOMRESGBIN) apresenta uma média de 100%, uma vez que 99,7% dos contratos pertencem a produtos que aplicam comissões de resgate.

Por fim, 19% dos clientes escolhem um plano de pagamento a prémios regulares, 62% dos contratos apresentam comissões de subscrição e 35% dos contratos garantem uma taxa mínima garantida de rendibilidade.

28 Tabela 4.1: Estatísticas Descritivas

Variável Média Mediana Mínimo Máximo Desvio Padrão Obs.

DURCONTRATOMESES 94,68 96,00 60,00 660,00 23,68 45378 IDADECONTRATO 59,84 49,00 0,00 347,00 41,23 45378 IDADECLIENTE 56,72 56,00 14,00 104,00 17,22 45378 DMASC 0,51 1,00 0,00 1,00 0,50 45378 DENTREGBIN 0,19 0,00 0,00 1,00 0,39 45378 DCOMRESGBIN 1,00 1,00 0,00 1,00 0,04 45378 DCOMSUBBIN 0,62 1,00 0,00 1,00 0,49 45378 TXGARANTIDA_BINNUM 0,35 0,00 0,00 1,00 0,48 45378 MONT_INVEST 14.093,25 6000 0,00 2.000.000 26.236,71 45378

29

4.2 Análise Descritiva das Variáveis

Antes de iniciar o desenvolvimento do modelo, tentou-se perceber de que forma é que os dados se estão a comportar, analisando a relação entre a resposta e as várias variáveis explicativas a considerar no modelo de regressão. Para isso observaram-se os gráficos de percentagens de resgates para cada variável.

A percentagem de resgate é o quociente entre o número de contratos resgatados e o número de contratos existentes na amostra total (universo).

Tabela 4.2.1: Análise descritiva do Prazo do Contrato (em meses)

Universo Contratos Resgatados Percentagem

de Resgate Intervalos Número de

Obs. Percentagem Número de Obs. Percentagem

[0,60[ 0 0,00% 0 0,00% 0,00%

[60,84[ 30171 15,55% 1047 4,61% 3,47%

[84,120[ 159759 82,32% 21152 93,23% 13,24%

[120, 9999[ 4129 2,13% 490 2,16% 11,87%

Total 194059 100,00% 22689 100,00% 11,69%

Figura 4.2.1: Percentagem de Resgate por Prazo do Contrato

A percentagem de resgates é superior para prazos de contrato maiores. É de salientar que o prazo mínimo deste tipo de produtos é 8 anos e 1 dia, com o intuito do cliente beneficiar de uma fiscalidade mais favorável.

0,00% 3,47% 13,24% 11,87% 0% 2% 4% 6% 8% 10% 12% 14% [0,60[ [60,84[ [84,120[ [120, 9999[

30 Tabela 4.2.2: Análise descritiva da Idade do contrato (em meses)

Idade do

contrato Universo Contratos Resgatados Percentagem

de Resgate Intervalos Número de Obs. Percentagem Número de Obs. Percentagem

[0,60[ 84995 43,80% 17580 77,48% 20,68%

[60,84[ 19413 10,00% 3165 13,95% 16,30%

[84,120[ 52052 26,82% 1834 8,08% 3,52%

[120, 9999[ 37599 19,38% 110 0,49% 0,29%

Total 194059 100,00% 22689 100,00% 11,69%

Figura 4.2.2: Percentagem de Resgate por Idade do Contrato

A percentagem de resgate é superior nos primeiros 5 anos de contrato. Apesar das comissões de resgate incidirem nos primeiros 5 anos de contrato e a fiscalidade ser mais desfavorável, os clientes continuam a resgatar os seus contratos.

20,68% 16,30% 3,52% 0,29% 0% 5% 10% 15% 20% 25% [0,60[ [60,84[ [84,120[ [120, 9999[

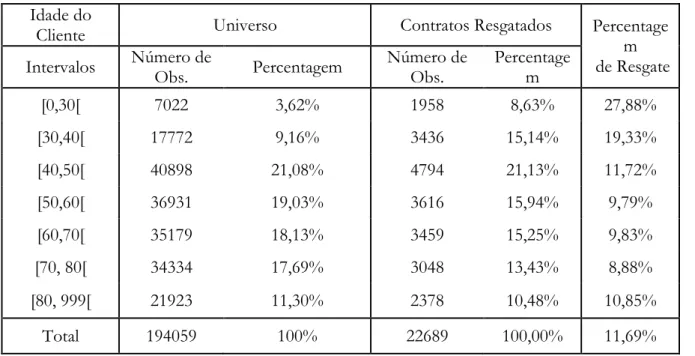

31 Tabela 4.2.3: Análise descritiva da Idade do Cliente

Idade do

Cliente Universo Contratos Resgatados Percentage

m de Resgate Intervalos Número de Obs. Percentagem Número de Obs. Percentagem

[0,30[ 7022 3,62% 1958 8,63% 27,88% [30,40[ 17772 9,16% 3436 15,14% 19,33% [40,50[ 40898 21,08% 4794 21,13% 11,72% [50,60[ 36931 19,03% 3616 15,94% 9,79% [60,70[ 35179 18,13% 3459 15,25% 9,83% [70, 80[ 34334 17,69% 3048 13,43% 8,88% [80, 999[ 21923 11,30% 2378 10,48% 10,85% Total 194059 100% 22689 100,00% 11,69%

Figura 4.2.3: Percentagem de Resgate por Idade do Cliente

O universo contempla apenas 3,62% de clientes com idade inferior a 30 anos, e mesmo assim este intervalo é o que apresenta uma maior percentagem de resgate.

27,88% 19,33% 11,72% 9,79% 9,83% 8,88% 10,85% 0% 5% 10% 15% 20% 25% 30% [0,30[ [30,40[ [40,50[ [50,60[ [60,70[ [70, 80[ [80, 999[

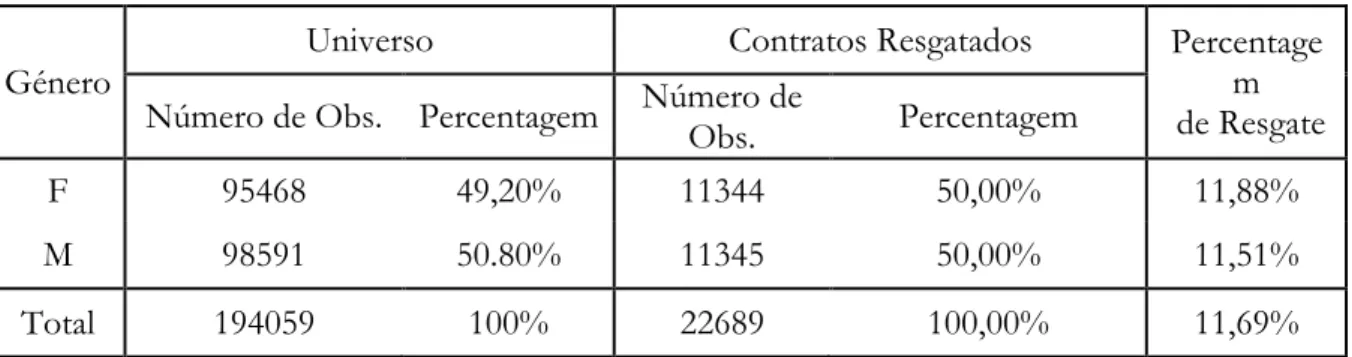

32 Tabela 4.2.4: Análise descritiva do Género

Género

Universo Contratos Resgatados Percentage

m de Resgate Número de Obs. Percentagem Número de Obs. Percentagem

F 95468 49,20% 11344 50,00% 11,88%

M 98591 50.80% 11345 50,00% 11,51%

Total 194059 100% 22689 100,00% 11,69%

Figura 4.2.4: Percentagem de Resgate por Género

A percentagem de resgates é superior para o género feminino. É possível verificar, que o número de contratos do género feminino é muito próximo do número de contratos do género masculino.

11,88% 11,51% 11% 11% 12% 12% 12% 12% 12% 12% F M

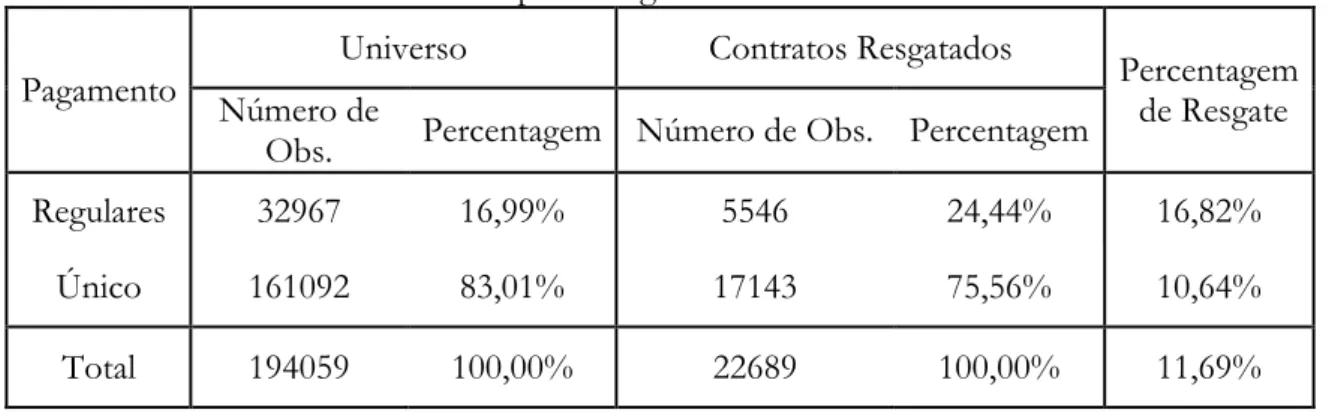

33 Tabela 4.2.5: Análise descritiva do Tipo de Pagamento

Pagamento

Universo Contratos Resgatados

Percentagem de Resgate Número de

Obs. Percentagem Número de Obs. Percentagem

Regulares 32967 16,99% 5546 24,44% 16,82%

Único 161092 83,01% 17143 75,56% 10,64%

Total 194059 100,00% 22689 100,00% 11,69%

Figura 4.2.5: Percentagem de Resgate por Tipo de Pagamento

O valor mais baixo de resgate acontece nas apólices a prémio único apesar de 83% dos clientes escolherem este tipo de pagamento.

É de salientar, que a procura por produtos de capitalização tem aumentado nos últimos anos e consequentemente o meio de pagamento mais utilizado é a prémio único.

16,82% 10,64% 0% 2% 4% 6% 8% 10% 12% 14% 16% 18%

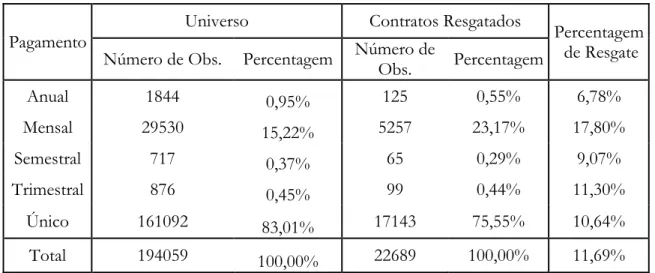

34 Tabela 4.2.6: Análise descritiva do Fracionamento

Pagamento

Universo Contratos Resgatados

Percentagem de Resgate Número de Obs. Percentagem Número de Obs. Percentagem

Anual 1844 0,95% 125 0,55% 6,78% Mensal 29530 15,22% 5257 23,17% 17,80% Semestral 717 0,37% 65 0,29% 9,07% Trimestral 876 0,45% 99 0,44% 11,30% Único 161092 83,01% 17143 75,55% 10,64% Total 194059 100,00% 22689 100,00% 11,69%

Figura 4.2.6: Percentagem de Resgate por Fracionamento

É possível notar que tanto a periodicidade mensal (15,22%) como o pagamento único (83,01) são os tipos de pagamento preferidos dos clientes. Sendo que, a periodicidade mensal e trimestral são alvo de mais resgates.

6,78% 17,80% 9,07% 11,30% 10,64% 0% 2% 4% 6% 8% 10% 12% 14% 16% 18% 20%

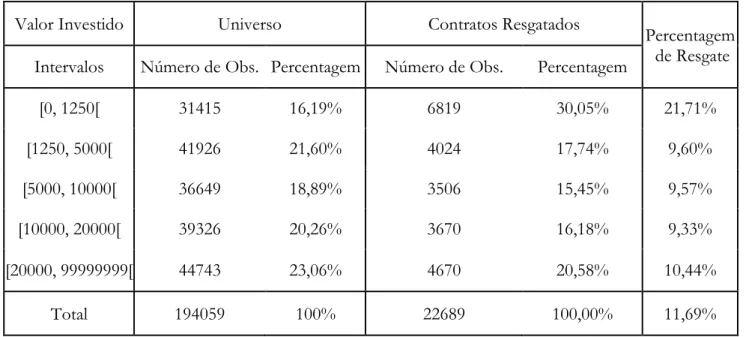

35 Tabela 4.2.7: Análise descritiva do Valor Investido

Valor Investido Universo Contratos Resgatados

Percentagem de Resgate Intervalos Número de Obs. Percentagem Número de Obs. Percentagem

[0, 1250[ 31415 16,19% 6819 30,05% 21,71% [1250, 5000[ 41926 21,60% 4024 17,74% 9,60% [5000, 10000[ 36649 18,89% 3506 15,45% 9,57% [10000, 20000[ 39326 20,26% 3670 16,18% 9,33% [20000, 99999999[ 44743 23,06% 4670 20,58% 10,44% Total 194059 100% 22689 100,00% 11,69%

Figura 4.2.7: Percentagem de Resgate por Valor Investido

A percentagem de resgate é superior para contratos com valores inferiores a 1250€. 21,71% 9,60% 9,57% 9,33% 10,44% 0% 5% 10% 15% 20% 25% [0, 1250[ [1250, 5000[ [5000, 10000[ [10000, 20000[ [20000, 99999999[

36 Tabela 4.2.8: Análise descritiva das Comissões de Resgate

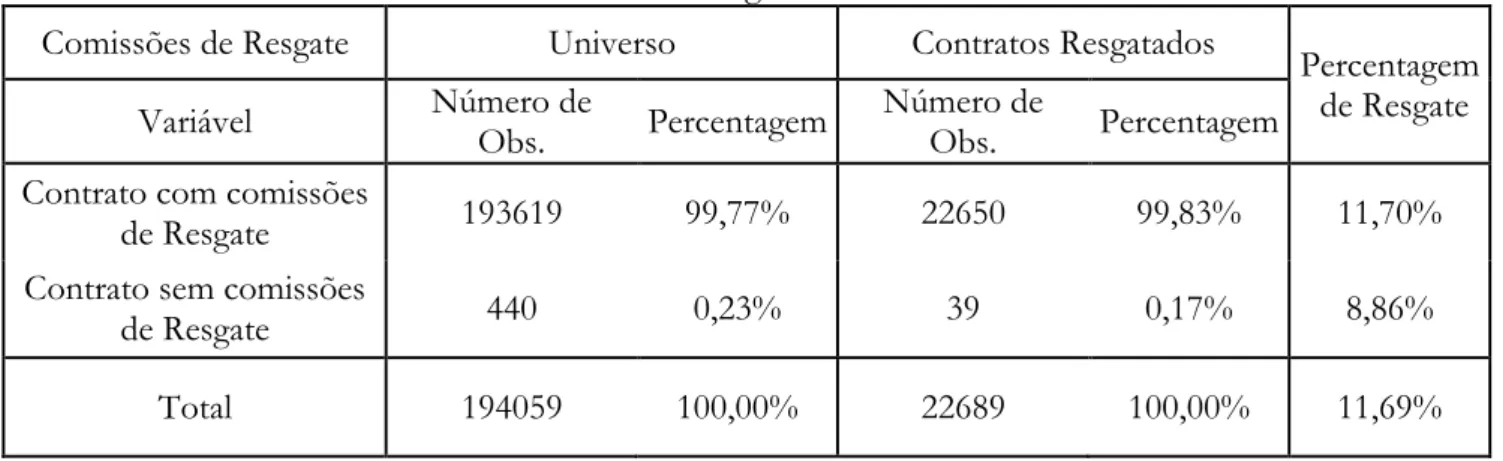

Comissões de Resgate Universo Contratos Resgatados

Percentagem de Resgate Variável Número de Obs. Percentagem Número de Obs. Percentagem

Contrato com comissões

de Resgate 193619 99,77% 22650 99,83% 11,70%

Contrato sem comissões

de Resgate 440 0,23% 39 0,17% 8,86%

Total 194059 100,00% 22689 100,00% 11,69%

Figura 4.2.8: Percentagem de Resgate por Comissões de Resgate

A percentagem de resgates é superior para contratos com comissões de resgate. É de salientar que 99,7% dos contratos aplicam penalização em caso de resgate.

11,70% 8,86% 0% 2% 4% 6% 8% 10% 12% 14%

37 Tabela 4.2.9: Análise descritiva das Comissões de Subscrição

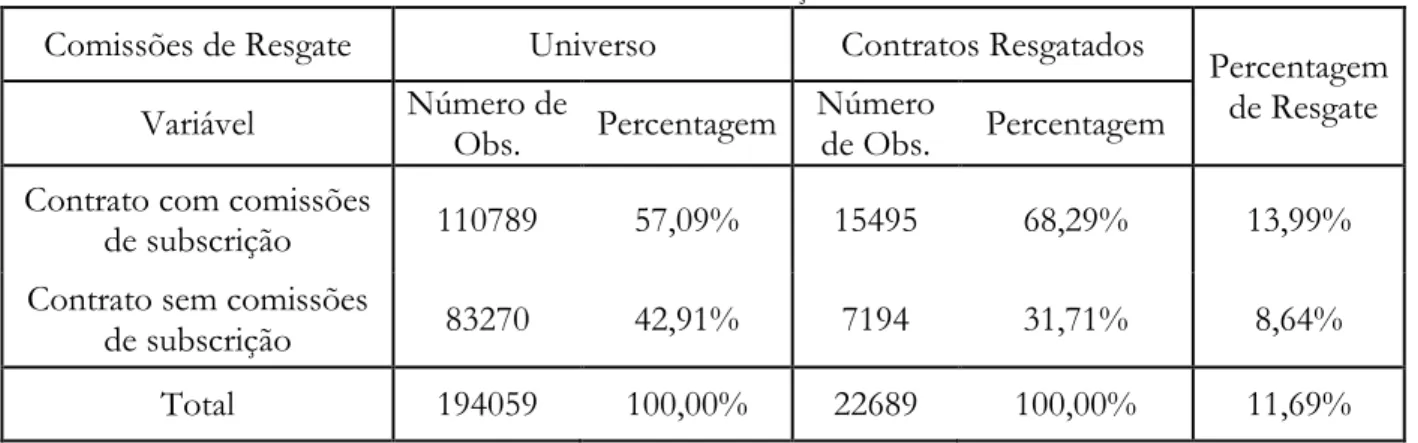

Comissões de Resgate Universo Contratos Resgatados

Percentagem de Resgate

Variável Número de

Obs. Percentagem Número de Obs. Percentagem Contrato com comissões

de subscrição 110789 57,09% 15495 68,29% 13,99%

Contrato sem comissões

de subscrição 83270 42,91% 7194 31,71% 8,64%

Total 194059 100,00% 22689 100,00% 11,69%

Figura 4.2.9: Percentagem de Resgate por Comissões de Subscrição

A percentagem de resgates é superior para contratos com comissões de subscrição. 13,99% 8,64% 0% 2% 4% 6% 8% 10% 12% 14% 16%

38 Tabela 4.2.10: Análise descritiva da Taxa Garantida

Taxa Garantida

Universo Contratos Resgatados

Percentagem de Resgate Número de

Obs. Percentagem Número de Obs. Percentagem Contrato com taxa

garantida 67365 34,71% 8646 38,11% 12,83%

Contrato com capital

garantido 126694 65,29% 14043 61,89% 11,08%

Total 194059 100,00% 22689 100,00% 11,69%

Figura 4.2.10: Percentagem de Resgate por Taxa Garantida

Percebe-se que a percentagem de resgates é superior para contratos com taxa garantida, apesar de 65,29% dos contratos estudados não garantirem uma taxa para todo o prazo do contrato.

É importante frisar que, com a descida progressiva das taxas de juros nos últimos anos, os ativos que compõem esses fundos passaram a gerar rendimentos mais reduzidos, criando pressão sobre os capitais e as garantias dos seguradores que, caso os fundos gerem rendimentos inferiores aos contratualmente exigidos, se veem obrigados repor os montantes necessários para assegurar o cumprimento dessas garantias, com impacto direto nos seus resultados. Face a este risco acrescido, passaram a ser lançados produtos apenas com "capital garantido", ou seja, que asseguram o reembolso do montante investido, acrescido de uma participação anual nos resultados do fundo, podendo eventualmente informar em cada ano uma taxa mínima garantida para esse ano, mas não para a totalidade da duração dos contratos.

12,83% 11,08% 10% 11% 11% 12% 12% 13% 13%

Contrato com taxa garantida Contrato com capital garantido

39 Tabela 4.2.11: Análise descritiva da Zona de Residência

Zona

Universo Contratos Resgatados

Percentagem de Resgate Número de Obs. Percentagem Número de Obs. Percentagem

Norte 68278 45,64% 4712 41,71% 6,90%

Centro 45993 30,74% 3552 31,44% 7,72%

Sul 35340 23,62% 3033 26,85% 8,58%

Total 149611 100,00% 11297 100,00% 7,55%

Figura 4.2.11: Percentagem de Resgate por Zona de Residência

É importante frisar que esta variável tem menos observações que as restantes, uma vez que na base de dados existiam contratos em que a zona de residência não estava contemplada. Neste sentido, este fator explicativo tem 146.611 observações, sendo 11.297 contratos resgatados.

A análise descritiva permite inferir que a percentagem de resgates é superior para contratos celebrados com clientes do Sul, apesar de 45,64% dos contratos pertencerem a cliente da região Norte. 6,90% 7,72% 8,58% 0% 1% 2% 3% 4% 5% 6% 7% 8% 9% 10%

40 Figura 4.2.12: Percentagem de Resgate por Ano Civil

Através da figura acima representada, conclui-se que a percentagem de resgates diminui em 2015 e volta a subir em 2016 e 2017.

Figura 4.2.13: Taxa de Crescimento real do PIB

Fontes de Dados: INE 19,12% 15,81% 21,12% 23,92% 20,02% 0% 5% 10% 15% 20% 25% 30% 2014 2015 2016 2017 2018 0,89% 1,82% 1,9% 2,8% 2,2% 0,00% 0,50% 1,00% 1,50% 2,00% 2,50% 3,00% 2014 2015 2016 2017 2018

41 Há várias formas de atestar o bem-estar económico dos cidadãos de um país. Um dos indicadores mais usados é a taxa de crescimento real do PIB, que traduz a riqueza de um país.

Este indicador tem um papel fundamental na avaliação e conceção da política económica e na formulação de juízos, expetativas e mesmo decisões a nível microeconómico tendo em vista a justificação da variação da percentagem de resgate por ano civil, utilizou-se este indicador para avaliar a decisão de resgate do cliente.

Conclui-se que em consequência do aumento da taxa de crescimento real do PIB, a percentagem de resgates diminui em 2015. Nos restantes anos, não se consegue justificar a variação encontrada.