FACULDADE DE ECONOMIA E FINANÇAS IBMEC

PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

D

D

I

I

S

S

S

S

E

E

R

R

T

T

A

A

Ç

Ç

Ã

Ã

O

O

D

D

E

E

M

M

E

E

S

S

T

T

R

R

A

A

D

D

O

O

P

P

R

R

O

O

F

F

I

I

S

S

S

S

I

I

O

O

N

N

A

A

L

L

I

I

Z

Z

A

A

N

N

T

T

E

E

E

E

M

M

A

A

D

D

M

M

I

I

N

N

I

I

S

S

T

T

R

R

A

A

Ç

Ç

Ã

Ã

O

O

“FATORES DETERMINANTES DA

ESTRUTURA DE CAPITAL DAS

EMPRESAS BRASILEIRAS”.

A

AN

N

D

D

R

R

É

É

L

L

UI

U

IZ

Z

DE

D

E

SO

S

OU

UZ

Z

A

A

MA

M

AR

R

QU

Q

U

ES

E

S

ORIENTADOR: PROF. DR.

ROBERTO MARCOS DA SILVA MONTEZANO

“FATORES DETERMINANTES DA ESTRUTURA DE CAPITAL DAS EMPRESAS BRASILEIRAS”

ANDRÉ LUIZ DE SOUZA MARQUES

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração.

Área de Concentração: Administração geral

ORIENTADOR: PROF. DR.

“FATORES DETERMINANTES DA ESTRUTURA DE CAPITAL DAS EMPRESAS BRASILEIRAS”

ANDRÉ LUIZ DE SOUZA MARQUES

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração.

Área de Concentração: Administração geral

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor PROF. DR. ROBERTO MARCOS DA SILVA MONTEZANO (Orientador) Instituição: Faculdade de Economia e Finanças Ibmec

_____________________________________________________ Professor PROF. DR. MARCELO CABÚS KLOTZLE

Instituição: Pontifícia Universidade Católica do Rio de Janeiro (PUC-Rio)

_____________________________________________________ Professor PROF. DR. RAIMUNDO NONATO SOUSA SILVA Instituição: Faculdade de Economia e Finanças Ibmec

M 658 M623

Marques, André Luiz de Souza.

Fatores Determinantes da Estrutura de Capital das Empresas Brasileiras / André Luiz de Souza Marques – Rio de Janeiro: Faculdades Ibmec, 2011.

102 P.

Dissertação apresentada ao Curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do grau de Mestre em Administração e Finanças.

Área de Concentração: Administração Geral

Orientador: Prof. Dr. Roberto Marcos da Silva Montezano.

DEDICATÓRIA

AGRADECIMENTOS

Agradeço especialmente ao Prof. Roberto Montezano por todo o apoio, paciência e compreensão dispensada ao longo do curso, principalmente, durante a elaboração dessa dissertação enriquecendo sobremaneira este trabalho com seu conhecimento e suas experiências acumuladas nos vários anos de estudo e de docência.

Aos Professores Raimundo Nonato e Marcelo Klotzle por dedicarem parte de seu tempo para fazerem parte da banca examinadora e pelas suas contribuições.

À BB Gestão de Recursos DTVM S.A., grande patrocinadora dessa empreitada e que sem a sua participação esse projeto não seria viável.

Aos colegas de trabalho Andrea Marinho, Carlos Eduardo, Mauro Faria e Marília Carmo pelo apoio, incentivo e auxilio ao longo de todo o curso.

Aos meus pais, Dilson Marques e Maria Áurea pela minha criação e por me fazerem ver a importância da educação e da busca constante do conhecimento. Sem o esforço deles, tudo isso seria impossível.

RESUMO

Este trabalho tem como objetivo identificar, através do modelo de regressão, quais os fatores determinantes da estrutura de capital das empresas brasileiras de capital aberto, no período de 2001 a 2010, buscando verificar empiricamente os fatores mais relevantes para explicar a estrutura de capital. A amostra foi composta por empresas brasileiras não financeiras de capital aberto que não apresentaram valores negativos para ativo total, receita operacional e patrimônio líquido, que tiveram ao menos uma informação contábil ao longo da amostra e que apresentaram ao menos uma cotação de fechamento em suas ações durante o período analisado. Foi utilizada a técnica de regressão em painel não balanceado tendo como variáveis dependentes o endividamento total, de curto e de longo prazo mensurados a valor contábil e a valor de mercado. As variáveis independentes utilizadas no modelo foram: benefícios fiscais não dívidas, crescimento, market-to-book ponderado pelo financiamento externo,

rentabilidade, risco, tamanho, tangibilidade, volatilidade da taxa de juros e do câmbio. Os resultados empíricos encontrados mostram evidencias que o market-to-book ponderado pelo

financiamento externo, o risco, o tamanho, a tangibilidade, a volatilidade do câmbio e da taxa de juros são fatores determinantes para estrutura de capital da amostra estudada.

Palavras Chave: Estrutura de Capital, Determinantes, Endividamento, market-to-book

ABSTRACT

This study aims to identify, through the regression model, what are the main determinants of Brazilian listed companies’ capital structure between 2001 and 2010, trying to explain empirically the most relevant factors of capital structure. The sample consisted of non-financial Brazilian listed companies that didn’t show negative values for total assets, operating income and shareholder’s equity, which had, at least, one accounting data throughout the sample and, at least, one closing price in their stocks during the study period. We used an unbalanced panel data regression technique whose the dependent variables were total debt, short and long term debt measured at book value and market value. The independent variables used in the model were non-debt tax shields, growth, market-to-book weighted external financing, profitability, risk, size, tangibility, volatility of interest rates and exchange rates. The empirical results showed evidence that the market-to-book weighted external financing, risk, size, tangibility, the volatility of exchange rates and interest rates are determinants for capital structure of the sample.

LISTA DE TABELAS

Tabela 1 – Resumo de evidências empíricas Internacionais ... 21

Tabela 2 – Resumo de evidências empíricas brasileiras ... 29

Tabela 3 – Variáveis Dependentes: Definições ... 31

Tabela 4 – Resumo das variáveis independentes: medidas e resultados esperados ... 40

Tabela 5– Estatísticas Descritivas Variáveis Dependentes ... 41

Tabela 6– Correlação das Variáveis Dependentes ... 42

Tabela 7– Estatísticas Descritivas Variáveis Independentes ... 43

Tabela 8– Correlação das Variáveis Independentes ... 44

Tabela 9– Resultado das Regressões – Variáveis dependentes: valor contábil ... 45

LISTA DE ABREVIATURAS

AC Ativo Circulante

AMORT Amortização

AT Ativo Total

AT. PERM Ativo Permanente

BENEF Benefícios

BNDES Banco Nacional de Desenvolvimento Econômico e Social

BMF Bolsa de Mercadorias e Futuro

CAP. TERC. C. PRAZO Capital de Terceiros de Curto Prazo COEF. VAR. Coeficiente de Variação

CP Curto Prazo

CRESC Crescimento

DEPR Depreciação

DESP Despesas

DESV. PAD. Desvio Padrão

DIV Dívida

DIV. CP. Dívida de Curto Prazo

DIV. LP. Dívida de Longo Prazo

EBITDA Earnings Before Interest, Taxes, Depreciation and Amortization

ELP Exigível de Longo Prazo

ESTOQ Estoque

IGP-M Índice Geral de Preços do Mercado

IMOB Ativo Imobilizado

IPCA Índice Nacional de Preços ao Consumidor Amplo

IPO Initial Public Offering

IR Imposto de Renda

JCP Juros sobre Capital Próprio

LAIR Lucro antes de Imposto de Renda

LAJIR Lucro antes de Juros e Imposto de Renda

LL Lucro Líquido

LP Longo Prazo

M/Befwa Market-to-book ponderado pelo financiamento externo

MARKET-TO-BOOK Valor de Mercado

MERC Mercado

MG. OPR. Margem Operacional

N.S. Não Significante

OPORT. Oportunidade

P&D Pesquisa e Desenvolvimento

PC Passivo Circulante

PIB Produto Interno Bruto

PL Patrimônio Líquido

REC. MERC. EXT. Receita Mercado Externo

RES. OPR. Resultado Operacional

ROE Return on Equity

ROL Receita Operacional Líquida

ROLIGPM Receita Operacional Líquida corrigida pelo IGP-M SELIC Sistema Especial de Liquidação e de Custódia

SFN Sistema Financeiro Nacional

TJLP Taxa de Juros de Longo Prazo

TRIB. ARREC. Tributos Arrecadados

US$ Dólar Americano PTAX

VAR. Variação

VENDAS EXT. Vendas Externas

VLR. Valor

VLR. PATR. Valor Patrimonial

SUMÁRIO

1 INTRODUÇÃO ... 1

1.1 OBJETIVO ... 4

1.2 JUSTIFICATIVA E RELEVÂNCIA ... 4

1.3 ESTRUTURA DA DISSERTAÇÃO ... 6

2.1 QUESTÕES TEÓRICAS ... 7

2.1.1 As Teorias de Modigliani e Miller ... 8

2.1.2 A Teoria do Trade-off ... 8

2.1.3 A Teoria do Custo de Agência ... 9

2.1.4 A Teoria de Pecking Order ... 11

2.1.5 A Teoria de Market Timing ... 12

2.2 EVIDÊNCIAS EMPÍRICAS ... 15

2.2.1 Estudos Internacionais ... 15

2.2.2 Estudos Brasileiros ... 22

3 METODOLOGIA DA PESQUISA ... 30

3.1 AMOSTRA E FONTES DE DADOS ... 30

3.2 DETERMINANTES DA ESTRUTURA DE CAPITAL ... 31

3.2.1 Variáveis Dependentes ... 31

3.2.2 Variáveis Independentes ... 32

3.2.3 Modelo GARCH ... 36

3.3 MODELO DE REGRESSÃO ... 37

3.4 RESULTADOS ESPERADOS... 40

4 RESULTADOS E ANÁLISE ... 41

4.1 ESTATÍSTICAS DESCRITIVAS ... 41

4.1.1 Variáveis Dependentes ... 41

4.1.2 Variáveis Independentes ... 43

4.2 RESULTADOS ECONOMÉTRICOS ... 44

4.2.2 Variáveis dependentes a valor de mercado ... 48

4.2.3 Síntese ... 51

5 CONCLUSÕES ... 54

REFERÊNCIAS BIBLIOGRÁFICAS ... 61

APÊNDICE A – RESULTADOS DAS REGRESSÕES ... 66

APÊNDICE B – RESULTADOS DOS TESTES DE EFEITO FIXO ... 72

1 INTRODUÇÃO

Ainda hoje, mais de 50 anos após a publicação do artigo de Modigliani e Miller (1958), a estrutura de capital das empresas ainda é um tema recorrente tanto no meio corporativo quanto no meio acadêmico. O motivo? A falta de consenso em relação aos seus fatores determinantes, a grande quantidade de variáveis relacionadas, as diferenças econômicas e de desenvolvimento do mercado bancário e de capitais e a diversidade de modelos utilizados.

Antes de mais nada, entende-se como estrutura de capital a combinação entre capital de terceiros, dado pela dívida onerosa de curto e de longo prazo, e o capital próprio, dado pelo Patrimônio Líquido. Quanto maior a participação do capital de terceiros na estrutura de capital da empresa, menor será o seu custo de capital. Do lado oposto, a maior alavancagem financeira aumenta a volatilidade dos retornos e, consequentemente, o risco de falência e custos de agência.

custos relacionados com a insolvência e liquidação das empresas. Cinco anos depois, os mesmos autores complementaram o seu estudo com uma análise dos possíveis impactos causados pelos benefícios fiscais advindos de seu endividamento e concluíram que o valor da empresa seria dado pelo nível de dívida contraída, e que, segundo os autores, essa relação deveria ser a mais alta possível. Como dito acima, os autores não consideraram os custos de transação e os custos e riscos relacionados à insolvência. (MODIGLIANI E MILLER, 1963)

Desde então, vários estudos foram elaborados com o intuito de identificar quais seriam os fatores que determinariam a estrutura de capital. Harris e Raviv (1991) identificaram “potenciais” determinantes dessa estrutura. Contudo, até os dias de hoje, o tema é controverso e não se chegou a um consenso ou a uma resposta definitiva sobre quais seriam os fatores e determinantes da estrutura de capital das empresas. Estudos realizados em países que possuem um mercado de capitais mais desenvolvido e efetivo (market oriented) tendem a apresentar

resultados divergentes de países onde a principal fonte de recursos são os bancos comerciais e os de fomentos (bank oriented).

A teoria clássica de estrutura de capital se baseia na tese de que há uma proporção ótima entre o capital próprio e o capital de terceiros para cada empresa/setor e que esta estrutura resulta em vantagens fiscais e em redução do custo médio ponderado pela sua dívida, resultando em aumento do valor da empresa. Segundo a teoria, à medida que as empresas se afastem deste ponto ótimo, estas devem captar recursos visando o retorno ao ponto ótimo, maximizando, dessa forma, o retorno para seus acionistas.

Em quase a sua totalidade, os trabalhos que analisam o tema se concentram nas teorias de

firma se endivide até um determinado nível onde o valor marginal dos benefícios fiscais sobre a dívida excedente seja compensado pelo aumento no valor presente dos possíveis custos e problemas financeiros, tais como, custos de falência, custos com agentes e gastos com reorganizações. (MYERS, 1984)

A teoria de Agência fundamenta-se nos conflitos entre os administradores, controladores e credores e estaria relacionada à teoria de Trade-off uma vez que esses conflitos podem

significar o aumento do risco de default, através do aumento dos gastos da empresa e/ou do

maior volume de seu endividamento, podendo, impactar as decisões operacionais, as oportunidades de investimento e em última análise, o valor da companhia.

Uma das novas linhas de estudo na teoria de custos de agência é a posição do credor enquanto

stakeholder, quando utiliza o veto como ferramenta para impedir decisões que possam trazer

um alto grau de risco. Quanto maior o percentual de capital de terceiros presente, maior será o risco de inadimplência. Para evitar o aumento desse risco, grande parte dos contratos de dívida pode trazer limitadores de alavancagem, de pagamento de dividendos, de vendas de ativos e até de investimentos futuros, os chamados covenants financeiros.

A teoria de Pecking Order baseia-se em uma premissa de assimetria de informação, na qual

mercado de capitais e, por último, a de maior risco, a emissão de ações (recursos externos). (MYERS, 1984)

A teoria de Market Timing baseia-se na idéia de que os administradores se aproveitariam da

irracionalidade temporária do mercado, vendendo ações da Companhia quando esta estivesse sendo avaliada acima do seu valor justo e recomprando-as quando o seu valor estiver abaixo do justo. Nesses momentos, o custo de emissão de ações (ou recompra) estaria atrativo, principalmente, quando comparado a outras fontes de recursos. A teoria, assim como os estudos referentes ao tema são recentes, com destaque para Barker e Wurgler (2002). Outro ponto a considerar é o contraponto que ela faz as demais teorias neoclássicas pondo em cheque a hipótese de eficiência de mercado.

1.1 OBJETIVO

Este trabalho tem como objetivo identificar, através do modelo de regressão, quais os fatores determinantes da estrutura de capital das empresas brasileiras de capital aberto, no período de 2001 a 2010, buscando verificar empiricamente os fatores mais relevantes para explicar a estrutura de capital. No período escolhido, houve grande evolução na economia doméstica e no mercado de capitais, com uma grande quantidade de abertura de capital e listagem na bolsa de valores brasileira.

1.2 JUSTIFICATIVA E RELEVÂNCIA

o envolvimento de toda a corporação em discussões que envolvam a necessidade de capital e a melhor forma de sua utilização.

Em várias situações, a estrutura de capital da empresa é discutida também por vários de seus intervenientes externos, tais como: investidores, bancos credores, empresas parceiras, agências de rating e órgãos reguladores. No mundo acadêmico, diversos estudos foram

realizados com o objetivo de se entender e explicar quais os fatores que determinariam a estrutura de capital e qual seria a teoria dominante. Contudo, as diversidades de variáveis utilizadas bem como as diferenças econômicas e culturais de cada região dificultam a convergência para uma única teoria e para um único conjunto de variáveis que possam ser explicativas da estrutura de capital.

Outro ponto relevante é que uma parcela dos trabalhos realizados se fundamenta na análise do passivo total, do passivo de curto e de longo prazo como variáveis dependentes. A diferença e a contribuição deste trabalho em relação aos demais será a utilização das variáveis originadas no passivo oneroso (que engloba aqueles que geram despesa financeira). Em nossa opinião, essas variáveis são as que mais se relacionam com o capital de terceiros. Além disso, analisaremos junto com as principais variáveis utilizadas em diversos estudos, uma variável que contempla a teoria de market timing adaptada à realidade brasileira. E por último, o

1.3 ESTRUTURA DA DISSERTAÇÃO

A dissertação contempla outros quatro capítulos além desta introdução. O segundo capítulo traz uma revisão da literatura relativa aos fatores determinantes da estrutura de capital começando com o artigo de Modigliani e Miller (1958), analisando e detalhando as principais teorias que surgiram ao longo dos últimos 50 anos além de uma revisão dos principais artigos escritos sobre o tema no mundo e no Brasil.

2 REVISÃO DA LITERATURA

2.1 QUESTÕES TEÓRICAS

citadas acima. Adicionalmente, exclusivamente no Brasil, outra possibilidade de benefício fiscal é a distribuição dos lucros como Juros sobre o Capital Próprio (JCP) que, de acordo com a legislação brasileira, pode ser enquadrado com despesa financeira e deduzido da base de cálculo de imposto de renda.

2.1.1 As Teorias de Modigliani e Miller

Modigliani e Miller (1958) demonstraram que a decisão de financiamento tomada em um mercado perfeito, sem impostos e sem custos de transações e de falências, não altera o valor de mercado da empresa. Nesse cenário, todos os benefícios e os riscos que cercam o endividamento desaparecem, tornando a dívida sem valor para as companhias. Para Modigliani e Miller, o valor da firma era determinado pelos ativos reais e não pelas suas dívidas.

Em seu segundo artigo, Modigliani e Miller (1963) consideraram a importância dos impostos nas estratégias de estrutura de capital. Eles chegaram à conclusão que, em um mercado em que há impostos incidentes sobre o lucro das empresas, estas deveriam alavancar ao máximo os seus balanços em virtude do benefício fiscal. Os autores continuaram sem avaliar o impacto dos custos relacionados com a probabilidade de falência devido ao alto grau de alavancagem.

2.1.2 A Teoria do Trade-off

A teoria de Trade-off se baseia na identificação de um nível ótimo de endividamento tendo

elencados a redução dos custos tributários e a diminuição dos problemas de agência originados pelo fluxo de caixa livre. Segundo Myers (1984), os custos podem ser classificados como legais, administrativos (inerentes a um processo de falência), de agência, de monitoramento, de seleção adversa e os custos gerados pela assimetria de informações.

Um dos motivos que explicam a não permanência das empresas nesse ponto ótimo descrito pela teoria de Trade-off são os custos de ajustes e de transação. Tanto a emissão de dívida

quanto a emissão de ações trazem consigo custos e despesas relativos à sua estruturação que impactam a rentabilidade da companhia. Na inexistência desses custos poderíamos admitir que as empresas permanecessem em seu nível ótimo de capital próprio e de terceiros ao longo de sua vida. Porém, como os custos de transações fazem parte da realidade das corporações, é de se admitir que haja uma dispersão em relação ao nível ótimo da estrutura de capital. Corroborando com a ideia de dispersão, Buscariolli e Bueno (2009) encontraram evidências que sugerem que as empresas não possuem um único e desejável nível de alavancagem, mas sim um grupo aceitável de níveis ótimos de capital.

2.1.3 A Teoria do Custo de Agência

Custos de agência são aqueles relacionados a conflito de interesses. Jensen e Meckling (1976) identificaram dois tipos de conflitos: entre acionistas (principal) e administradores (agente), e entre acionistas e credores. Entendemos a teoria de custo de agência como uma teoria relacionada à teoria de Trade-off, uma vez que tais conflitos podem, em seu extremo, resultar

de divergência na condução dos negócios, nas estratégias adotadas ou em extremo, na prática de medidas que possam ser danosas aos acionistas minoritários.

O primeiro conflito acontece quando os administradores tomam decisões que contrariam os interesses dos acionistas. Na maioria das vezes, isso ocorre porque os administradores detem apenas uma pequena parcela dos resultados da companhia, e não capturam todo o ganho com as atividades desenvolvidas pela empresa. Por outro lado, os custos e o ônus dessas atividades são inteiramente de sua responsabilidade, fazendo com que ele busque outros tipos de benefícios, sejam estes indiretos ou diretos como por exemplo, pelo aumento dos gastos não produtivos da empresa, como gastos com viagens, com novo escritório, carros, etc. Os acionistas tentam desencorajar essas ações através de mecanismos de controle. Porém, controles e incentivos, se trazem redução de custos de agência, não são infinitos.

A contratação de dívida, com o objetivo de reduzir fluxo de caixa disponível para os gastos em benefício próprio do gestor é um dos meios para a redução dos custos de agência.

O segundo conflito identificado por Jensen e Meckling foi entre credores e acionistas/controladores da companhia. Esse conflito ocorre quando a dívida contraída dá aos acionistas o incentivo para investimentos mais arriscados, buscando uma rentabilidade muito acima do custo da dívida. Se o investimento for bem sucedido, o lucro gerado será destinado aos acionistas. Do contrário, caso esse investimento falhe, o credor da companhia incorrerá nos riscos de não recebimento da dívida. Com o insucesso do investimento, o valor da empresa tende a cair, elevando a possibilidade de inadimplência e de default. Prevendo esses

financeiros (limites para pagamentos de dividendos, bônus e endividamento, limitando valor máximo para novos investimentos) que limitam a atuação da empresa.

Vários estudos realizados ao longo das últimas décadas, tais como os de Jensen e Meckling (1976), Myers (1977) e Harris e Raviv (1991) tendo como base o custo de agência mostram que o endividamento está positivamente relacionado com o valor da empresa, com o risco de liquidação, com o desenvolvimento da legislação de falência e recuperação das empresas e com o fluxo de caixa livre e estão negativamente relacionado com as oportunidades de crescimento, cobertura de juros, custo de investigação e probabilidade de organização após falência.

2.1.4 A Teoria de Pecking Order

Myers e Maljuf (1984) sugerem que se o investidor não tiver informações suficientes a respeito do valor da companhia, principalmente quando comparado aos gestores, a companhia corre o risco de ser subavaliada pelo mercado. Por exemplo: caso a companhia decida financiar um investimento ou uma aquisição através de uma oferta de ações, há a interpretação por parte dos investidores que essa decisão só foi tomada em virtude das ações da companhia estarem sendo negociadas acima de seu valor justo. Essa interpretação resultará em uma subprecificação da oferta que pode ser tão forte que os novos investidores capturarão um retorno maior gerado pelo novo investimento e, consequentemente, há uma perda para os antigos acionistas.

investimento, liquidar esse débito com uma oferta de ações. Myers (1984) se referiu a essa hierarquização de fontes de financiamentos como teoria de Pecking Order.

Segundo Myers, na teoria de Pecking Order existe um ordenamento de fontes de recursos a

serem utilizadas no financiamento da empresa e a estrutura de capital será determinada pela forma de financiamento de seus investimentos, começando pela utilização de recursos internos (lucros retidos e geração operacional de caixa), seguidos de emissão de dívida de baixo risco e dívidas híbridas (compostas por dívida e ações, como por exemplo: debêntures conversíveis em ações), e por último, a emissão de ações. O principal motivo para essa hierarquização é minimizar os efeitos da assimetria de informação e evitar que o valor de mercado da companhia tenha uma depreciação após o anúncio de uma oferta de ações.

A estrutura de capital além de ser parte da solução do problema de valorização da empresa, também pode agir para diminuir o problema de assimetria de informação. Em seu modelo, Ross (1977) parte da premissa verificada por Myers anos mais tarde (1984), onde o administrador tem um conhecimento maior a respeito dos fluxos esperado do que o investidor e que por isso, os investidores entendem uma emissão de dívida como uma sinalização de que a empresa está saudável.

2.1.5 A Teoria de Market Timing

A teoria de Market Timing se beneficia de um erro de precificação do mercado de capitais,

em detrimento dos novos que aderem à oferta pública ou aqueles que deixam de ser acionistas após a recompra por parte da companhia. Esta visão se baseia na ineficiência do mercado de capitais, contrariando o principal embasamento teórico das teorias neoclássicas.

Além disso, há autores como Vasilou e Daskalakis (2009) que sugerem que a abordagem dada pelas Finanças Comportamentais provê melhores explicações para as decisões a respeito da estrutura de capital.

De acordo com Baker, Ruback e Wurgler (2004, Apud Vasilou e Daskalakis (2009)), o estudo comportamental de finanças pode ser dividido em duas distintas abordagens: a primeira onde o investidor é o agente irracional e a segunda onde o administrador é o irracional.

Na primeira abordagem onde temos o investidor irracional e o administrador racional vemos o investidor influenciar o preço dos ativos. Quando isso ocorre, o administrador racional identifica esse erro de precificação e se aproveita do otimismo do investidor. Esse erro é facilmente percebido pelo administrador em função da assimetria de informações.

Segundo os autores, a teoria de Market Timing é a que mais se encaixa ao pensamento de

Finanças Comportamentais. Neste caso, os administradores se aproveitam dessa “janela de oportunidades”, provocada pela irracionalidade de seus agentes, para fazer caixa e reduzir o grau de alavancagem e beneficiar os atuais acionistas.

exacerbado, o administrador preferirá contrair dívida a realizar uma emissão de ações, tal atitude corrobora a teoria de Pecking Order.

Segundo Baker e Wurgler (2002), em trabalho seminal, há evidências da existência do Market Timing no mercado americano comprovadas por quatro tipos diferentes de estudos, a saber:

1. Ao analisar a decisão de financiamento verificou-se que as empresas tendem a emitir ações ao invés de dívida quando seu valor de mercado está alto e recomprá-las quando o valor de mercado está baixo do valor justo;

2. A análise dos retornos das ações no longo prazo após a decisão de financiamento mostrou que o Market Timing é, na média, bem sucedido. Sendo que as firmas emitem

ações quando o custo do capital próprio é relativamente baixo.

3. Analisando as previsões de resultados e realizações em torno da emissão de ações sugerem que as empresas tendem a emitir ações quando os investidores se mostram mais entusiasmados com as projeções;

4. Em uma pesquisa anônima, os administradores admitem a importância dos preços de mercado quando avaliam a possibilidade de emitir ações.

Para Baker e Wurgler, a estrutura de capital é conseqüência das tentativas anteriores de emissão/recompra de ações e bonds nos momentos acertados. Sendo assim, eles

desenvolveram a variável market-to-book ponderado pelo financiamento externo (M/Befwa)

que representa a média ponderada de uma série de razões passadas de valor de mercado, que inicia na primeira amostra até a penúltima (t-1). A fórmula do M/Befwa é descrita da seguinte

൬ܯܤ൰

௪ǡ௧ିଵൌ

݁௦ ݀௦

σ௧ିଵୀ݁ ݀ ௧ିଵ

௦ୀ

Ǥ ൬ܯܤ൰

௦

Onde, ݁ são as emissões de ações e ݀, as emissões de dívidas. Os sufixos ݏe ݎ são referentes ao tempo. A emissão de ações é definida pela variação no patrimônio líquido excluindo as reservas de lucros, enquanto que a emissão de dívida é determinada pela variação do endividamento. Adicionalmente, Baker e Wurgler definiram o zero como valor mínimo e excluíram da amostra todos os valores de M/Befwa que excedeu a 10. O objetivo destes cortes

foi formar uma média ponderada. De modo contrário, os pesos poderiam não crescer com o total do financiamento externo a cada período afetando a média ponderada.

Cabe ressaltar que os estudos de Alti (2006) nos Estados Unidos, Bie e Haan (2007) na Holanda, Vallandro et al. (2009), Mendes, Basso e Kayo (2009), Rossi e Marotta (2010) no Brasil, não encontraram evidências de persistência da teoria de Market Timing contrariando o

resultado apresentado por Baker e Wurgler (2002). Um dos motivos para essa contradição pode ser a diferença de eficiência do mercado de capitais americano quando comparado aos demais mercados.

2.2 EVIDÊNCIAS EMPÍRICAS

2.2.1 Estudos Internacionais

Adicionalmente, eles também verificaram que empresas menores se endividavam mais no curto do que no longo prazo devido ao escasso acesso a fontes de recursos de longo prazo, como mercado de capitais e bancos de fomentos. Os autores encontraram evidências compatíveis com a teoria de Pecking Order, onde empresas que possuem maior rentabilidade

tendem a apresentar menor nível de endividamento, independente do prazo.

Jensen (1986) verificou que companhias com maiores oportunidades de crescimento devem ter pequena participação da dívida sobre o capital total em comparação com empresas mais maduras. Empresas de crescimento geram um valor considerável de benefícios fiscais não decorrentes de dívida (depreciação, amortização e ativos diferidos) o que reduziria a necessidade de endividamento.

Outro fator que contribui para o baixo nível de endividamento das empresas de crescimento é a volatilidade do resultados e o maior risco de execução de seus projetos.

Harris e Raviv (1991) verificaram que empresas com menor risco de liquidação, em função do valor dos ativos tangíveis, deverão ter maior nível de endividamento. Adicionalmente, terão maior valor de mercado em comparação aos seus pares que possuem maior risco de liquidação.

Jorge e Armada (2001) analisaram os fatores determinantes da estrutura de capital das empresas portuguesas no período de 1990 a 1995 e verificaram que os fatores dimensão (tamanho), vantagens fiscais não resultantes do endividamento, percentual de controle do acionista majoritário e setor de atividade não apresentaram significância para serem indicadas como determinantes do endividamento das empresas. O oposto do que foi indicado pelas variáveis crescimento, risco do negócio, rentabilidade e composição do ativo.

Fama e French (2002) não encontraram evidências para escolher uma teoria em detrimento de outra (Trade-off e Pecking Order). Porém, acharam fortes comprovações que as duas teorias

são determinantes para a estrutura de capital. O ponto negativo na teoria de Trade-off foi a

relação negativa entre rentabilidade e endividamento (contrariando a teoria) e na teoria de

Pecking Order, foi a tendência de reversão à média encontrada em seus resultados (premissa

da teoria de Trade-off).

Bhaduri (2002) encontrou evidências que classificam a teoria de agência e a de assimetria de informações como determinantes da estrutura de capital na Índia. As variáveis que apresentaram resultados significantes foram: tamanho, tangibilidade, rentabilidade e custo de falência.

Tong e Green (2005) estudaram a estrutura de capital em empresas chinesas e, apresentaram resultados sugerindo que a teoria de Pecking Order suplantaria a teoria de Trade-off quando

Sen e Oruç (2008) examinaram a estrutura de capital nas empresas que negociavam suas ações na Bolsa de Valores de Istambul. Verificaram que empresas rentáveis, com maior liquidez corrente e maior volume de vendas preferiram a utilização de recursos internos para o financiamento de seus investimentos, em linha com a teoria de Pecking Order.

Frank e Goyal (2009), estudando as empresas americanas no período de 1950 a 2003 evidenciaram que a teoria de Trade-off é explicada pelas variáveis alavancagem da indústria,

tamanho, tangibilidade e valor de mercado. Por outro lado, a teoria de Pecking Order explica

o comportamento da variável rentabilidade enquanto que a teoria de Market Timing não

fornece nenhuma explicação para os parâmetros observados. Dito isso, os autores sugerem que encontraram mais evidências favoráveis à teoria de Trade-off.

Baker e Wurgler (2002) evidenciaram, através de estudos em companhias americanas, que a teoria de Market Timing é uma importante ferramenta para a tomada de decisão de

financiamento. Além disso, verificaram que o valor histórico de mercado tem grande persistência sobre a estrutura de capital. Verificaram também que o alto valor de mercado reduz a alavancagem no curto prazo e que historicamente esse o alto valor está relacionado ao baixo endividamento ao longo do tempo. Os resultados sugerem também que a estrutura de capital é resultado acumulado das tentativas passadas de se acertar o timing do mercado de

ações.

Bie e Haan (2007) encontraram resultados condizentes com a teoria de Market Timing, onde a

mas verificaram fortes e robustas evidências de significância das demais variáveis de controle utilizadas: Tamanho, Tangibilidade, Rentabilidade e Market-to-Book.

Vasilou e Daskalakis (2009) verificaram que as empresas gregas tem seguido a teoria do

Market Timing se financiando através de emissão de ações no período que vai de 1999 a 2000,

quando a bolsa de valores grega estava em alta. Segundo os autores, este resultado põe em dúvida a hipótese de eficiência de mercado e favorece a abordagem de finanças comportamentais.

Segue abaixo, tabela com a síntese de trabalhos internacionais com estudos empíricos de determinantes da estrutura de capital. Nesses estudos, verificou-se que há poucos pontos de consenso em relação as variáveis mais utilizadas. Somente as variáveis Tangibilidade, Tamanho e Rentabilidade apresentaram resultados similares em mais de 50% dos artigos analisados. A Tangibilidade registrou relação positiva com o endividamento assim como a variável Tamanho resultados coerentes com a teoria de Trade-off. Já a variável Rentabilidade

Autor Ano analisado Período Método Var. Dependentes Var. Independentes Fórmula Resultados

Titman e

Wessels 1988 1974 a 1982 Anal. Fatorial

Div/At. Total Div/At. Total (VM) Div. LP/ At. Total Div. CP/ At. Total

Ativos fixos At. Imob./At. Total + (Vlr. Patr.) Benef. não tributários Depr./At. Total N.S. Crescimento Var. do At. Total N.S. Exclusividade Desp.vendas /Vendas - Classif. Indústria dummy N.S. Tamanho Ln de ROL - (Curto prazo) Volatilidade Desv.pad. EBIT N.S. Rentabilidade ROL/At. Total - (Vlr. Merc.)

Rajan e

Zingalês 1995 1987 a 1991

Regressão Cross-section

Div.Total/ At. Total Div.Total/ At. Total (VM)

Ativos Fixos At. Imob/At. Total + Valor de Mercado Vlr. Merc./At. total (1) -

Tamanho Ln de ROL +

Rentabilidade EBITDA/At. Total -

Fama e French 2002 1965 a 1999 Regressão Cross-section Dív. Total/At. Total Dív. Total/At. Total (VM)

Rentabilidade LAIR ou Lucro/At. Total - Oport. Crescimento Variação do ativo/At. Total - Risco Ln(Ativo Total) - Benef. não tributários P&D/At. Total ou Depr/At. Total -

Badhuri 2002 1989 a 1995 Anal. Fatorial

Div. Total/At. Total Div. L.Prazo/At. Total Div. C.Prazo/At. Total

Ativos fixos At. Imob./At. Total - (Exceto dívida de CP) Benef. não tributários Depr./ROL N.S.

Crescimento Var. do At. Total + (Exceto dívida de CP) Exclusividade Desp.vendas /Vendas -

Sinalização Dividendos pagos/ROL N.S. Tamanho Ln Ativo total - (Exceto dívida de LP) Risco de Falência Desv.pad. ROL -

Rentabilidade Fluxo de Caixa/At. Total N.S.

Idade dummy N.S.

Tong e Green 2005 2001 a 2003 Regressão Cross-section

(Div. total.)/At. Total (Div. total.)/( At. Total – recebíveis)

Rentabilidade Lucro total/Ativo total - Tamanho Ln(cap. investido no ano) + Crescimento At. total (t)/ At. Total (t-1) + Dividendos Dividendos pagos/PL +

Sen e Oruç 2008 1993 a 2007 Regressão em Painel Div. Total/At. Total

Rentabilidade L. Líquido/At. Total - Ativos Fixos At. Imobilizado/At. Total -

Tamanho Ln ROL -

Autor Ano analisado Período Método Var. Dependentes Var. Independentes Fórmula Resultados

Frank e Goyal 2009 1950 a 2003 Regressão Cross-section

Div.Total/At. Total (VM) Div. Total/ At. Total Div.LP/ At. Total (VM) Div. LP/ At. Total

Rentabilidade Ebitda/At. total + VM e – Vlr. Patr. Tamanho Log At. Total e dummy + Crescimento Vlr. Mercado/At. Total - Indústria Média Div.total/At.Total + Ativos Fixos At. Imob./At. total + Benef. não tributários Depr/At. total + Risco Variação ret. ativos + VM e – Vlr. Patr

Rating Dummy +

Condições merc. ações Retorno acum. do mercado - Condições merc. dívida Spread merc. juros - Cond. macroeconômicas Expectativa de Inflação +

Akthar e

Oliver 2009 1993 a 2003

Regressão Cross-section

Div.LP/(LP+Vlr.Merc. ações)

Risco do Negócio Desv.Pad./(Vlr Patr./Vlr. Merc.) + Maturidade Ln Tempo da firma + Ativos Fixos At. Imob/At. Total + Fluxo de Caixa Livre EBITDA/At. Total - Risco de câmbio Vendas ext./Vendas Total - Crescimento Vlr.Mercado/Vlr. Patr. - Benef. não tributários Depr./At. Total - Riscos políticos Rec. Merc. Ext./Rec. total - Rentabilidade ROL médio dos ult. 4 anos - Tamanho Ln de Ativo Total +

Tabela 1 – Resumo de evidências empíricas Internacionais

2.2.2 Estudos Brasileiros

Kayo (1997) mostrou que as empresas preferem a utilizar os recursos produzidos internamente quando há boas oportunidades de crescimento. A escolha é baseada nos efeitos negativos da dívida na fase de crescimento. Do lado oposto, companhias que não possuem essas oportunidades optam pela utilização de capital de terceiros.

Moreira e Puga (2001) constaram, no período de 1995 a 1997, que a rentabilidade e as oportunidades de crescimento tinham relação negativa com o endividamento, enquanto que a composição dos ativos (tangibilidade) e o setor de atuação possuíam uma relação positiva com o nível de divida, porém sem significância para essa última relação.

Gomes e Leal (2000) verificaram uma relação positiva entre o endividamento, tangibilidade e risco e uma relação negativa para rentabilidade, crescimento e tamanho. Segundo os autores, empresas com alto valor de liquidação, ou seja, com grande valor de ativos tangíveis deverão ter maior nível de endividamento. Os resultados encontrados para tangibilidade e crescimento mostraram mais proximidade com a teoria de Trade-off enquanto que o resultado da variável

rentabilidade está mais relacionada com a teoria de Pecking Order.

Perobelli e Famá (2001) chegaram a conclusão que o endividamento de curto prazo está negativamente relacionado às variáveis tamanho, crescimento e lucratividade, confirmando os resultados encontrados por Titman e Wessels (1988) e por Gomes e Leal (2001).

Order. O fator tangibilidade e endividamento total ou de longo prazo foram aderentes à teoria

de Trade-off. E por último, não encontraram resultados conclusivos para a variável risco.

Klotzle e Biagini (2004) entenderam que os fatores determinantes para a estrutura de capital das empresas brasileiras eram o controle acionário, tamanho, lucratividade, risco, oportunidades de crescimento, impacto cambial e impacto da taxa de juros. Com exceção das variáveis impacto cambial e impacto da taxa de juros, as demais confirmaram os resultados descritos nas teorias e encontrados em outros estudos como o de Gomes e Leal (2000).

Nakamura et al. (2007) encontraram resultados bastante consistentes tanto com a teoria de

Pecking Order quanto com a Trade-off. Segundo o estudo, as companhias brasileiras seguem

uma lógica de flexibilidade e controle (Pecking Order) ao mesmo tempo em que possuem

uma dinâmica de ajuste do nível ótimo de suas dívidas de curto prazo (Trade-off).

Brito, Corrar e Batistella (2007) analisando a estrutura de capital das maiores empresas brasileiras verificaram que risco, tamanho, composição dos ativos e crescimento são fatores determinantes, confirmando os resultados de Perobelli e Famá (2001). As variáveis rentabilidade e tipo de capital não se mostraram relevantes para a forma como as empresas são financiadas.

Medeiros e Daher (2008) chegaram a conclusão que a teoria de Pecking Order foi dominante

na determinação da estrutura de capital das empresas analisadas. As variáveis tangibilidade e lucratividade comportaram-se como previsto pela teoria de Pecking Order.

maiores indicadores de lançamento de ações levando a rejeição da teoria de Pecking Order.

Por outro lado, os resultados encontrados em relação ao crescimento nas médias e pequenas empresas são coerentes com a hierarquização de formas de endividamento, em linha com a teoria de Pecking Order. Assim sendo, concluíram pela existência de uma forma híbrida de

escolha por formas de financiamento.

Silva e Valle (2008) examinaram a estrutura de endividamento das empresas brasileiras e americanas. Verificaram que há diferenças nos níveis de endividamento entre as empresas das duas nacionalidades. O estudo mostra que as empresas americanas possuem um maior endividamento de longo prazo enquanto que as brasileiras tem sua dívida mais concentrada no curto prazo. No que se refere aos determinantes da estrutura de capital, constataram que empresas com maior proporção de ativos tangíveis tem maior nível de endividamento. Enquanto que empresas mais rentáveis apresentam menor participação de capital de terceiros em sua estrutura.

Ceretta et al (2009) encontraram significância para as variáveis taxa de juros Selic e taxa de câmbio que são explicativas do nível de endividamento das empresas brasileiras. O estudo não confirma os pressupostos das teorias de Trade-off e de Pecking Order, uma vez que as

variáveis explicativas relacionadas às teorias não se mostraram significantes, à exceção da tangibilidade.

Bastos e Nakamura (2009) analisaram os determinantes da estrutura de capital em empresas brasileiras, mexicanas e chilenas no período de 2001 a 2006. Encontraram evidências de que a teoria de Pecking Order é a mais apropriada para o Brasil e México. No caso do Chile, tanto a

teoria de Trade-off quanto a teoria de Pecking Order foram relevantes para explicar o

Ribeiro e Perobelli (2010) encontraram resultados que sugerem que empresa mais maduras e estabelecidas tendem a utilizar recursos internos como forma de financiamento de seus projetos, suportando a teoria de Pecking Order. Adicionalmente, verificaram que a decisão de

endividamento é influenciada pelas “janelas de oportunidades”, em linha com a teoria de

Market Timing. Ribeiro e Perobelli sugerem que as “janelas de oportunidades” são

semelhantes tanto para a emissão de ações quanto de debêntures. Nesses períodos, o mercado apresenta maior liquidez, diminuindo o custo da dívida captada no mercado em relação à captação privada, fazendo com que as empresas prefiram buscar recursos para o seu financiamento através de ofertas públicas.

Mendes, Basso e Kayo (2009) não encontraram evidências da teoria de Market Timing no

Brasil. Os resultados indicaram que a alavancagem contábil apresenta uma queda relevante nos anos pós IPO. Porém, os demais resultados não mostraram persistência, ou seja, o valor de mercado e, consequentemente, as janelas de oportunidades não influenciam a estrutura de capital no longo prazo, contrariando os resultados encontrados por Baker e Wurgler (2002). Os autores entendem que as grandes diferenças entre o mercado de capitais americano e brasileiro possa ter influenciado os resultados.

Rossi e Marotta (2010) verificaram que conforme indicado na teoria de Market Timing, a

alavancagem cai de maneira acentuada após o IPO e esta alavancagem é revertida rapidamente aos níveis pré-IPO em um curto espaço de tempo, contrariando os resultados encontrados por Baker e Wurgler (2002) - que evidenciaram que os efeitos do Market Timing

Vallandro et al. (2009) encontraram evidências, através de regressões em painel, da influência da teoria de Market Timing no curto prazo, mas sua persistência não foi comprovada,

indicando que as empresas utilizam as “janelas de oportunidades” para reduzir seu endividamento quando o custo dessa forma de captação é menor do que as demais formas.

Autor Ano analisado Período Método Var. Dependentes Var. Independentes Fórmula Resultados

Gomes e Leal 2000 1995 a 1997

Regressão Cross-section

Div. Total /( Div. Total + VM)

Rentabilidade Ebitda/AT - Risco Desv.Pad. (rentabilidade) + Tamanho Ln (ROL) - Tangibilidade AT. Perm./AT + Crescimento (AT-PL+VM)/AT -

Lima e Brito 2001 1995 a 2001 Regressão Cross-section 1.(ELP +PC)/AT 2.ELP/ AT PC/ AT 3.(ELP+PC)/(ELP+PC+VM) 4.ELP/(ELP+PC+VM) 5.PC/(ELP+PC+VM)

Tamanho Log(ROLIGPM) -

Tangibilidade (Imob+Estoq.)/AT e (Imob+Estoq)/(PC+ELP+VM) + (Exceto dív.CP e VM) Controle Acionário Dummy + (Privado e Público de LP) Setor de Atividade Dummy + (secundário)

Rentabilidade Ebitda/AT e Ebitda/AT (VM) - Crescimento (AT-PL+VM)/AT +

Risco Coef.Var. Ebitda/AT e Coef.Var. Ebitda /(PC+ELP+VM) - (Div. LP) e + (Div. CP)

Perobelli e

Fama 2001 1995 a 2000 Fatorial Anal.

1.Dívida CP/PL 2.Dívida LP/PL

Tamanho Ln (vendas; PL médio ou AT); + (Exceto dív.CP) Tangibilidade (Estoq+Imob)/AT e Depr/AT N.S.

Crescimento (Var. At. Fixo)/AT e Var. media AT - Singularidade Desp. Vendas/ROL N.S. Margem Res. Operacional/ROL N.S. Lucratividade Res. Operacional /AT - Volatilidade Desv. Pad.(var. Res. Operacional) N.S.

Klotzle e

Biagini 2004

1998 a 2002 Regressão em Painel 1.(ELP+PC)/PL 2.PL/(ELP+PL) 3.PC/ELP 4.(LL/PL)/((LL-Res.Fin)/AT)

Controle Acionário Dummy - (concentração) Tamanho Ln (ROL) -

Rentabilidade Mg. Opr; ROE e Ebitda/AT - Risco Vol. das ações - Tangibilidade AP/AT + Crescimento Var. At. Total e (AT-PL+VM)/AT - +

Câmbio US$ +

Inflação IPCA N.S. Taxa de Juros SELIC -

Brito, G. A. S.; Corrar, L. J.; Batistella, F. D.

2007 1998 a 2002

Regressão Cross-section 1.PC/AT 2.ELP/AT 3.(PC+ELP)/AT 4.(PC+ELP)/PL

Rentabilidade LL/PL N.S. Risco Desv.Pad. (rentabilidade) +

Tamanho Ln(vendas) + (Exceto dív.de CP) Tangibilidade At.Perm./AT - (Exceto dív.de LP) Crescimento Vendas t/ Vendas t-1 +

Autor Ano analisado Período Método Var. Dependentes Var. Independentes Fórmula Resultados

Nakamura et

al 2007

1998 a 2003

Regressão em Painel

1.Div. Total/AT (VM) 2.Div. Total/AT

Liq. Corrente AC/PC - Tamanho Ln(ROL) - Rentabilidade Ebitda/AT - Crescimento AT (VM)/AT -

Risco (Desv.Pad. Ebit-médio)/ROL - (VM) e + (Vlr. Patr.) Economia Fiscal (Depr+Amort)/Ebitda N.S.

Cresc. Vendas (ROLt-ROL t-1)/ROL t-1 +

Rocha e

Amaral 2007 2000 a 2005 Regressão em Painel

1.Dív. Onerosa /( Dív. Onerosa + PL) 2.Dív. Onerosa /( Dív. Onerosa + VM)

Lucratividade Ebit/AT - Oport. Investimento (AT-PL+VM)/AT - Benef. Fiscal não dívida Depr/AT N.S. Tamanho Ln (ROL) N.S. Risco Desv.Pad. (Ebit t/ Ebit t-1) + (VM)

Tangibilidade (Estoq+At. Perm)/AT + Distr. de resultados Dividendos/LL + Singularidade Desp. Vendas/ROL N.S. Concentração propriedade Dummy + (Vlr. Patr.)

Silva e Valle 2008 1999 a 2003 Cross-section Regressão

1.Div. LP/Div. Total 2.Dív. Total/AT

Tamanho Ln(vendas) + (Div.Total/AT) Longevidade dos ativos Depr. Acumulada N.S.

Tangibilidade Imob/AT + Intangibilidade AT (VM)/AT - Rentabilidade Lajir/AT - Benef. Fiscal não dívida Depr/AT -

País Dummy + (US)

Setor de Atividade Dummy +

Bastos, David e Bergman 2008

2001 a 2006 Regressão em Painel 1.(PC+ELP)/AT 2.(PC+ELP)/AT(VM) 3.PC/AT 4.ELP/AT

5.(Deb.CP + Financ. CP)/ AT(VM)

6.(Deb.LP + Financ. LP)/ AT(VM)

Liq. Corrente AC/PC - Tangibilidade (AT. IMOB+Estoq)/AT - Retorno do Ativo EBIT/AT - Market-to-Book VM/Vlr.Patr. + Crescimento (Vendast-Vemdast-1)/Vendas t-1 -

Nível de Pagamento IR IR/Ebit - Tamanho Log (ROL) + Risco DP (Ebit/AT) - Cresc. PIB Médial cresc. PIB 2001/2006 - Renda per capita Log (média PIB/Pop. Total) N.S. Inflação Média anual inflação N.S. Part. Cia abertas na econ. $ (VM) Cia. Abertas/PIB - Carga fiscal Trib. Arrec./PIB - Tempo médio abertura de

Autor Ano analisado Período Método Var. Dependentes Var. Independentes Fórmula Resultados Iquiapaza,

Amaral e Araujo

2008 2000 a 2005 Regressão em Painel Dívida Onerosa

Tamanho Média do AT - Rentabilidade Ebit/AT - Crescimento (AT t + AT t-1)/AT -

Ceretta et al 2009 1995 a 2007 Regressão em Painel Div. Total/AT

Tangibilidade AT.IMOB/AT At.Perm./AT + - Tamanho ATIVO TOTAL N.S. Falência (AC-Estoq)/PC N.S. Rentabilidade L.L./AT e ROA N.S. Liquidez AC/PC N.S. Benef. Fiscal não dívida (Depr+Amort) N.S. PIB da indústria Ln (PIB industrial) + Valor de Mercado Ln VM trimestral N.S. % empresa na economia Ln(VM)/( Ln (PIB industrial)) N.S. IPCA IPCA trimestral N.S. TJLP TJLP trimestral N.S. SELIC Taxa SELIC trimestral + Dólar Taxa de câmbio t +

Tabela 2 – Resumo de evidências empíricas brasileiras

3 METODOLOGIA DA PESQUISA

3.1 AMOSTRA E FONTES DE DADOS

Os dados foram extraídos das demonstrações financeiras consolidadas das empresas brasileiras não financeiras de capital aberto. As instituições financeiras por sua natureza e pelo seu alto grau de alavancagem são excluídas da amostra. A fonte das informações primárias é a base de dados do ECONOMÁTICA, no período entre 2001 e 2010. A periodicidade é anual.

Fizeram parte da amostra as empresas que não apresentaram valores negativos para ativo total, receita operacional e patrimônio líquido, que tiveram ao menos uma informação contábil ao longo da amostra e que apresentaram ao menos uma cotação de fechamento em suas ações durante o período analisado.

As ações serão utilizadas no cálculo do ativo a valor de mercado e da variável M/Befwa que

utiliza o market-to-book em sua fórmula. Para os casos de empresas que tenham mais de um

tipo de ações (ON e PN), foi mantido na amostra apenas a ação de maior liquidez.

Por último, de acordo com o modelo adotado no estudo de Baker e Wurgler (2002) sobre o

Market Timing foi excluído da amostra todas os valores da variável M/Befwa que foram

O período analisado foi escolhido com o objetivo de atualizar os estudos realizados no Brasil (conforme Tabela 2) incluindo particularidades ausentes nos anos anteriores, tais como: estabilidade econômica, mercados de juros e câmbio mais estáveis, similar aos movimentos dos mercados desenvolvidos além da evolução do mercado de capitais, com uma grande quantidade de abertura de capital e listagem na bolsa de valores brasileira, principalmente após 2007.

3.2 DETERMINANTES DA ESTRUTURA DE CAPITAL

3.2.1 Variáveis Dependentes

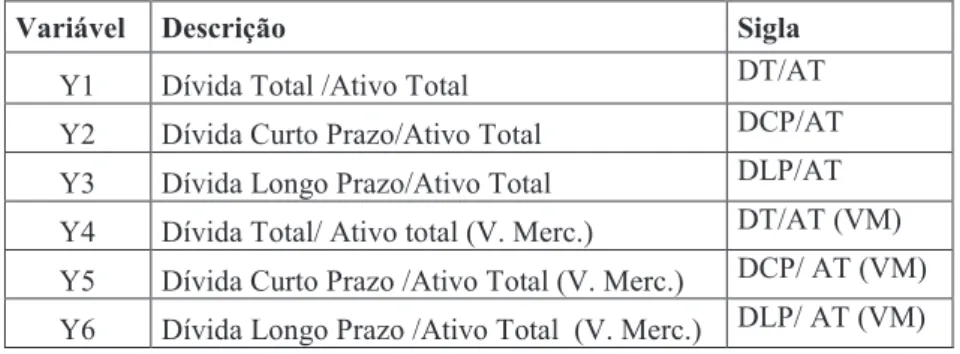

Com base nas demonstrações contábeis, foram selecionadas 6 (seis) diferentes variáveis dependentes que mensuram o nível de endividamento total, de curto e de longo prazo das firmas tanto a valor contábil quanto a valor de mercado. Essas variáveis foram utilizadas em diversos estudos realizados no Brasil e no mundo (Tabelas 1 e 2). Do total das variáveis, 3 (três) foram analisadas a valor contábil e 3 (três) a valor de mercado. Medidas em dados anuais, de fim de período, são elas:

Variável Descrição Sigla

Y1 Dívida Total /Ativo Total DT/AT Y2 Dívida Curto Prazo/Ativo Total DCP/AT Y3 Dívida Longo Prazo/Ativo Total DLP/AT Y4 Dívida Total/ Ativo total (V. Merc.) DT/AT (VM) Y5 Dívida Curto Prazo /Ativo Total (V. Merc.) DCP/ AT (VM) Y6 Dívida Longo Prazo /Ativo Total (V. Merc.) DLP/ AT (VM)

Tabela 3 – Variáveis Dependentes: Definições

Onde:

Dívida de Curto Prazo = (Empréstimos e Financiamentos de curto prazo + Debêntures de curto prazo);

Dívida de Longo Prazo = (Empréstimos e Financiamentos de longo prazo + Debêntures de longo prazo); e

Ativo total (V. Mercado) = Ativo Total – Patrimônio Liquido + (nº de ações total x cotação de fechamento da ação).

Entendemos ser mais adequada a utilização somente da dívida onerosa, uma vez que, na maioria dos casos, este tipo de dívida é a fonte de recursos para os investimentos e para o capital de giro das empresas brasileiras. No Brasil, verificamos que poucos estudos utilizaram o passivo oneroso em suas análises, dentre eles estão os trabalhos de Rocha e Amaral (2007), Iquiapaza et al. (2008), Bastos et al. (2008) e Nakamura et al. (2007). A maioria das pesquisas brasileiras utilizou as obrigações totais (Passivo Circulante e Exigível de LP) e em outros não pudemos identificar se as variáveis dependentes seriam onerosas ou não (Tabela 2).

3.2.2 Variáveis Independentes

Rentabilidade (RENT) – empresas com maior rentabilidade na operação tenderiam a utilizar seus recursos internos para o financiamento de seus projetos de investimentos. Esse movimento seria explicado pela teoria de Pecking Order, onde as empresas possuiriam uma

hierarquia de fontes de financiamentos, partindo das fontes internas (dividendos e lucros) para as fontes externas (emissão de dívida e ações), portanto, espera-se uma relação negativa entre o endividamento e a rentabilidade operacional. A variável Rentabilidade anual será mensurada pela razão entre o Ebitda/Ativo Total.

Risco (RISC) – de acordo com a teoria de Trade-off, quanto maior o risco incorrido pela

empresa maior será a probabilidade de falência e maior será o custo de controle de seus agentes. Sendo assim, empresas que apresentem maior risco operacional devem ter um baixo nível de endividamento, ou seja, o risco é negativamente relacionado com a alavancagem financeira. Esse mesmo entendimento serve também para a teoria de Pecking Order. A

variável Risco será mensurada pelo coeficiente de variação do Ebitda (Ebitda anual médio/Ativo Total).

Tamanho (TAM) – Assim como o risco, a variável Tamanho encontra embasamento teórico na teoria de trade-off. Grandes empresas estão menos sujeitas a oscilações em sua capacidade

Tangibilidade (TANG) – Empresas que possuem uma alta relação entre ativos fixos e ativos totais possuem menor risco de inadimplência em função de esses ativos servirem como garantias reais para a sua dívida. Adicionalmente, a teorias de agência ressalta que o credor tem maior propensão a emprestar às empresas que possuem um maior volume de ativos. Outra conseqüência seria a menor flexibilidade que seus administradores teriam para investimentos com baixos níveis de retornos (teoria de agência). A mensuração dessa variável será realizada pela razão entre Ativo Imobilizado e Ativo Total em cada final de ano.

Crescimento (CRESC) – De acordo com a teoria de agência, empresas que possuem maior oportunidade de crescimento possuem custos elevados em função do maior controle que seus acionistas precisam ter sobre seus agentes, pela maior a volatilidade de resultados e maior risco de execução de seus projetos, pois parte de seu valor se baseia nas expectativas de lucros futuros. Além disso, empresas de crescimento tem menor grau de imobilização quando comparadas a empresas mais maduras. A variável Crescimento anual será medida pela variação percentual do Ativo Total. Dessa forma, espera-se que empresas de crescimento possuam um baixo nível de endividamento.

Benefício fiscal não dívida (DEPR) – DeAngelo e Masulis (1980) verificaram que a depreciação e os créditos tributários seriam bons substitutos para os benefícios tributários da dívida. Dessa forma, empresas com alto valor de benefícios fiscais não originados pela dívida teriam menor nível de endividamento. A indicação dessa variável será dada pela relação entre Depreciação e Amortização anual e Ativo Total de cada empresa.

Market-to-Book ponderado pelo financiamento externo (M/Befwa) – Utilizamos a medida de Market Timing de Baker e Wurgler (2002), com adaptação à realidade brasileira. Como o

nível de maturidade dos mercados desenvolvidos, optamos por retirar da equação a variável dívida. Sendo assim, nesse estudo, a variável M/Befwa é composta somente pela razão entre a

emissão liquida de ações (݁௦) e o somatório das emissões liquida de ações ao longo da amostra (݁ௗ) multiplicado market-to-book (limitado a 10,0 conforme indicado no trabalho de

Baker e Wurgler). Esperamos uma relação negativa entre essa variável e o endividamento. A nova fórmula da variável foi descrita da seguinte forma:

൬ܯܤ൰

௪ǡ௧ିଵൌ

݁௦

σ௧ିଵୀ݁ ௧ିଵ

௦ୀ

Ǥ ൬ܯܤ൰

௦

Onde o ቀெቁ será dado pela razão entre o Ativo total a valor de mercado e o Ativo Total.

Essa variável tem o intuito de analisar se as empresas brasileiras emitem ações quando o seu valor de mercado está alto e recompra-as quando está baixo. Essa identificação ocorre há um alto valor de mercado associado a um alto volume de emissão de ações, dado pela razão entre a emissão de ações em um determinado ano e o somatório dessas emissões desde o primeiro período analisado até o ano t-1.

seus investimentos no intuito de aguardar uma estabilização da referida taxa. Dessa forma, esperamos uma relação negativa com o endividamento.

Utilizamos como fonte primária a estrutura a termo das taxas de juros prefixadas diárias no período de 2001 a 2010. Essas informações foram encontradas no sitio RTM da Andima (www.andima.com.br), onde é disponibilizado sempre as taxas a termo dos 3 (três) anos seguintes. Para evitar distorções ou diferenças, as taxas foram selecionadas tendo sempre como data inicial do ano, ou seja, para o ano 2001 foram selecionadas as taxas do primeiro dia útil do ano. Os demais anos seguiram o mesmo padrão. O cálculo da volatilidade foi realizado com o modelo GARCH disponibilizado no software econométrico Eviews.

Volatilidade do Câmbio (VOL. CAMB) – A variável Câmbio também foi objeto de estudo de Klotzle e Biagini (2004) e Ceretta et al. (2009). Verificamos que empresas brasileiras tem como característica captar recursos em moeda estrangeira, sendo assim, seguindo o mesmo raciocínio da variável TJUR, entendemos que uma maior volatilidade da moeda americana influenciaria negativamente a decisão de contrair dívidas indexadas ao dólar. Sendo assim, esperamos uma relação negativa com o endividamento. No trabalho, utilizamos como informação básica a cotação diária de fechamento do dólar PTAX venda disponibilizado no banco de dados Economática do período de 2001 a 2010. A volatilidade do dólar anual foi calculada utilizando o modelo de auto-regressão GARCH, através do software econométrico Eviews.

3.2.3 Modelo GARCH

modelos são amplamente utilizados em modelos econométricos, especialmente na análise de séries financeiras. Onde a variância do erro da regressão depende da volatilidade dos erros no passado recente, como é o caso da modelagem de taxa de juros, onde é provável que haja períodos de grande volatilidade (e erros elevados) seguidos de períodos de baixa volatilidade (e erros pequenos).

Segundo Pindyck e Rubinfeld (1998), o modelo GARCH mais simples é o GARCH (1,1):

ߪ௧ଶ ൌߙߙଵߝ௧ିଵଶ ߣଵߪ௧ିଵଶ (1)

Onde a variância do termo erro apresenta três componentes: uma constante (ߙ), a volatilidade dos erros do último período (ߙଵߝ௧ିଵଶ ) (termo ARCH) e a variância do último período (ߣଵߪ௧ିଵଶ ) (termo GARCH). O que significa que a volatilidade (variância) depende de todas as volatilidades passadas com ponderações que declinam geometricamente.

3.3 MODELO DE REGRESSÃO

Utilizaremos a técnica de regressão em painel que, segundo Wooldridge (2008), consiste em uma série de tempo para cada membro do corte transversal do conjunto de dados. A adoção do modelo de painel não balanceado nos permite trabalhar com grandes quantidades de dados, fornecendo um maior número de amostras quando comparadas a outros modelos, além de uma grande quantidade de graus de liberdade, o que resulta na diminuição do impacto da multicolinearidade entre as variáveis explicativas. Como podemos ver nas Tabelas 1 e 2, a modelo de painel tem sido bastante utilizado nos trabalhos empíricos.

influenciarão os resultados das regressões tendo o endividamento como variável dependente. Esperamos que a entrada dessas empresas possa contribuir para explicar a teoria de Market Timing, através do resultado encontrado para a variável M/Befwa (market-to-book ponderado

pelo financiamento externo).

Além disso, o modelo de dados em painel permite um menor impacto das variáveis omitidas sobre a amostra, evitando resultados enviesados. A equação do modelo geral em painel é definida pela especificação linear:

ݕ௧ ൌߚ ߚଵ߯௧ଵǥ ߚ߯௧ݑ௧ (2)

Onde, ݅ é a unidade (empresa, cidade, individuo etc.), ݐ é o período de tempo, ݕ௧ são as variáveis dependentes (endógenas), o ߯௧ são as variáveis independentes (exógenas), e ݑ௧ o erro aleatório.

Neste modelo, partimos da premissa de que as observações contidas na amostra são independentemente distribuídas ao longo do tempo e que os erros aleatórios (ݑ௧ሻ são não correlacionados com as variáveis explicativas em cada período de tempo.

Na utilização de dados em painel é necessário identificar qual o melhor método para estimar os efeitos não observados, o modelo de efeitos fixos ou o modelo de efeitos aleatórios.

mas é constante ao longo do tempo. Podemos escrever a fórmula do modelo de efeito fixo da seguinte forma: (WOOLDRIDGE, 2008).

ݕ௧ ൌ ߚଵݔ௧ଵ ߚଶݔ௧ଶǥ ߚݔ௧ ߙ ݑ௧ (3)

Onde ߙ, denominado de efeito não observado, capta todos os fatores não observados e que

são constantes ao longo do tempo e que impactam ݕ௧.

Segundo Pyndick (1998), o modelo de efeito aleatório deriva do modelo de efeito fixo. No

modelo de efeito aleatório supomos que os componentes de erro dos elementos não são

correlacionados entre si e não são auto-correlacionados. O modelo de efeito aleatório é

definido abaixo:

ݕ௧ ൌߚ ߚଵ߯௧ଵǥ ߚݔ௧ ݒ௧ (4)

ݒ௧ ൌ ߙݑ௧ (5)

Uma das formas de identificar qual dos dois métodos é o mais apropriado é através do teste de endogeneidade elaborado por Hausman (1978), que se baseou na diferença entre os dois efeitos (fixos e aleatórios). No teste, os efeitos fixos são consistentes quando Ƚ୧ e ɖ୧୲ são correlacionados e, nesse caso, o efeito aleatório é inconsistente.

O software econométrico EViews fornece as ferramentas para testar a significância dos efeitos fixos da regressão. A primeira parte do resultado consiste em dois testes que avaliam a significância conjunta dos efeitos cross-section usando o teste F e o teste qui-quadrado. Os