UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E

CONTABILIDADE-FEAAC

CURSO DE ECONOMIA

ANTONIO ANDERSON REBOUÇAS DO NASCIMENTO

O IMPACTO DAS APLICAÇÕES DE RECURSOS DO FGTS SOBRE O

DÉFICIT HABITACIONAL BRASILEIRO

FORTALEZA –CEARÁ

ANTONIO ANDERSON REBOUÇAS DO NASCIMENTO

O IMPACTO DAS APLICAÇÕES DE RECURSOS DO FGTS SOBRE O

DÉFICIT HABITACIONAL BRASILEIRO

Monografia apresentada como exigência parcial para obtenção do grau de bacharel em Economia, sob orientação do professor Jair do Amaral Filho.

FORTALEZA –CEARÁ

N193i Nascimento, Antonio Anderson Rebouças do.

O impacto das aplicações de recursos do FGTS sobre o déficit habitacional brasileiro / Antonio Anderson Rebouças do Nascimento. – 2012.

57 f.; il.; enc.; 30 cm.

Monografia (graduação) – Universidade Federal do Ceará, Faculdade de Economia, Administração, Atuária e

Contabilidade, Curso de Ciências Econômicas, Fortaleza, 2012. Orientação: Prof. Dr. Jair do Amaral Filho.

ANTONIO ANDERSON REBOUÇAS DO NASCIMENTO

O IMPACTO DAS APLICAÇÕES DE RECURSOS DO FGTS SOBRE O

DÉFICIT HABITACIONAL BRASILEIRO

Esta monografia foi submetida à coordenação do curso de Ciências Econômicas, como parte dos requisitos necessários à obtenção do título de bacharel em Ciências Econômicas, outorgado pela Universidade Federal do Ceará

– UFC e encontra-se à disposição dos interessados na Biblioteca da referida Universidade.

A citação de qualquer trecho desta monografia é permitida desde que feita de acordo com as normas de ética científica.

Data da aprovação: ____/____/____

________________________________ Prof. Jair do Amaral Filho

Professor Orientador

________________________________ Prof. Raul dos Santos Filho

Membro da banca examinadora

________________________________ Especialista Antônio Wilson da Silva

Técnico de FGTS da CEF

Membro da banca examinadora

Nota

______

Nota

______

Nota

Agradecimentos

A Deus, pela vida e capacidade para realização dos meus objetivos. A Jesus Cristo, meu Senhor e Salvador, pelo amor Divino revelado.

Aos meus pais, Aluísio e Ivanilde, pelo apoio e incentivo para conclusão de minha graduação.

À minha esposa, Arlange, pela compreensão dos meus momentos ausentes para realização deste trabalho.

Ao professor Jair do Amaral Filho, pela solicitude em aceitar a orientação deste trabalho.

Ao professor Raul dos Santos Filho, pela orientação inicial e por participar da banca.

RESUMO

O objetivo desta monografia é analisar o impacto das aplicações de recursos do FGTS sobre déficit habitacional brasileiro. Foi adotada a metodologia da Fundação João Pinheiro, instituição referencial no cálculo do déficit habitacional. Realizou-se uma abordagem histórica das políticas públicas voltadas para habitação desde as primeiras ações em meados da década de 40. Os dados relativos ao montante dos recursos do FGTS foram coletados na intranet da Caixa Econômica Federal (CEF) e os dados referentes ao déficit habitacional estão disponíveis pela Fundação João Pinheiro a partir do ano 2000. A análise constatou que o FGTS é uma variável direcionada politicamente, tendo priorizado num primeiro momento a classe média e, posteriormente, o segmento social menos favorecido. Os resultados estimados sugerem que é necessário um aporte maior de recursos fiscais e orçamentários que venham complementar os recursos do Fundo de Garantia do Tempo de Serviço (FGTS) na esfera habitacional.

ABSTRACT

The purpose of this monograph is to analyze the impact of applications on FGTS Brazilian housing deficit. We adopted the methodology of the João Pinheiro Foundation, a reference institution in the calculation of the housing deficit. We performed a historical approach of public policies for housing since the first shares in the mid-40. The data on the amount of resources FGTS were collected intranet Caixa Economica Federal (CEF) and the data are available to the housing shortage by Fundação João Pinheiro from the year 2000. The analysis found that a variable FGTS is politically driven, and prioritized at first the middle class and, subsequently, the disadvantaged segment of society. The estimated results suggest that we need a greater input of fiscal resources and budget to supplement the resources of the Fundo de Garantia do Tempo de Serviço (FGTS) in the housing sphere.

LISTA DE TABELAS E FIGURAS

TABELA 1: Indicadores Macroeconômicos – período: 1964 – 1967 18

TABELA 2 - Contratações do FGTS 23

TABELA 3 – Faixas de renda média familiar e mensal (salários mínimos) 35 TABELA 4 – Limite de renda familiar para enquadramento nas modalidades de

financiamento 42

TABELA 5: Valor do imóvel por região demográfica 43

TABELA 6: Renda familiar x Taxa de juros 43

TABELA 7: Variação do PIB a preços correntes e percentual 46

TABELA 8: Taxas médias de crescimento (%) 47

TABELA 9: Crescimento demográfico 47

TABELA 10: Demonstrativo de operações anual 48

TABELA 11: Déficit habitacional por região/UF/RM por ano 49 TABELA 12: Déficit habitacional – Percentual em relação aos domicílios 50

TABELA 13: Faixas de renda média familiar 51

LISTA DE GRÁFICOS

Gráfico 1 – Unidades financiadas por fonte de recursos 20

LISTA DE SIGLAS

BNH - Banco Nacional da Habitação

CEF - Caixa Econômica Federal

CLT - Consolidação das Leis do Trabalho

COHAB - Companhia de Habitação Popular

DAP - Declaração de Aptidão

EO - Entidade Organizadora

FAR - Fundo de Arrendamento Residencial

FDS - Fundo de Desenvolvimento Social

FGHab - Fundo Garantidor da Habitação Popular

FGTS - Fundo de Garantia do Tempo de Serviço

FJP - Fundação João Pinheiro

GIDUR - Gerência de Desenvolvimento Urbano da Caixa

IBGE - Instituto Brasileiro de Geografia e Estatística

OGU - Orçamento Geral da União

PAC - Programa de Aceleração do Crescimento

PAEG - Plano de Ação Econômica do Governo

PAR - Programa de Arrendamento Residencial

PIB - Produto Interno Bruto

PMCMV - Programa Minha Casa Minha Vida

PNAD - Pesquisa Nacional por Amostra de Domicílios

PNHR - Programa Nacional de Habitação Rural

PNHU - Programa Nacional de Habitação Urbana

SUMÁRIO

Introdução 12

1. A Questão Habitacional no Brasil,

uma Abordagem Histórica 15

2. Déficit Habitacional: Causas, Conceito, Composição

e Metodologia de Mensuração 31

3. O FGTS 38

3.1 Contexto Histórico, Criação e Evolução 38

3.2 Conceito de FGTS 41

3.3 Programas de Habitação, Saneamento e Infraestrutura

Urbana que recebem dotações do FGTS 41

3.3.1 Carta de Crédito Individual 42

3.3.2 Carta de Crédito Associativa 44

3.3.3 Pró-Moradia 44

4. Evolução das Aplicações do FGTS em Moradia e o

Acompanhamento do Déficit Habitacional 46

CONCLUSÃO 52

INTRODUÇÃO

O direito à moradia ganhou reconhecimento nacional ao ser inserido no texto constitucional. Trata-se de um direito fundamental a um nível de vida condigno. A Organização das Nações Unidas – ONU – em sua 2ª Conferência para os Assentamentos Humanos, a Habitat II, reconheceu o direito à moradia como um direito universal imediato.

Todavia, a situação de “perenidade” do déficit habitacional brasileiro

mostra-se como um dos mais graves problemas sociais de nossos dias e reclama dos governos, em suas três esferas de circunscrição, federal, estadual e municipal, maior intervenção, seja com financiamentos subsidiados, seja com maior aporte de recursos de natureza fiscal e orçamentária.

Estudos sócio-econômicos atestam que existe no País um expressivo déficit habitacional quantitativo e qualitativo envolvendo, principalmente, as famílias de baixa renda. Esse déficit é gerado em razão do aumento populacional nos municípios ser superior à oferta de moradias e infraestrutura adequadas.

O modelo de desenvolvimento brasileiro visto desde a Era Vargas e fomentada pela gestão de Juscelino Kubistchek nas décadas de 50 e 60 favoreceu a concentração das atividades econômicas em poucas metrópoles, atraindo grande contingente de mão-de-obra para os grandes centros urbanos, gerando uma sobrevalorização do lote urbanizado. Ao mesmo tempo, o excesso de oferta do fator trabalho forçava uma manutenção e/ou queda no nível geral dos salários, eliminando qualquer possibilidade de autofinanciamento por parte do trabalhador.

Desde sua criação em 1966, através da Lei n. º 5107, o FGTS surgiu como um mecanismo alternativo ao antigo regime de estabilidade e logo se estabeleceu como uma ferramenta de desenvolvimento do país.

O presente trabalho tem como objetivo explanar a história do FGTS, sua criação e evolução, seu uso como instrumento de políticas públicas, descrever o conceito de déficit habitacional e sua forma de mensuração e avaliar o impacto das aplicações dos recursos do fundo na redução do déficit habitacional no Brasil.

O estudo em questão fornece indicadores baseados nas informações da Pesquisa Nacional por Amostra de Domicílios – PNAD 2007, elaborada e divulgada pelo Instituto Brasileiro de Geografia e Estatística – IBGE, calculados de acordo com a metodologia desenvolvida pela Fundação João Pinheiro – FJP, a qual já se tornou referência e vem sendo apurada, mantendo os mesmos pressupostos básicos desde a última década do século passado.

Tal exame é estimulado pela persistência do déficit habitacional brasileiro, considerado em grande parte como um fenômeno da urbanização acelerada sem que houvesse um planejamento adequado, busca-se traçar um perfil histórico da abordagem do problema habitacional, que permita uma melhor compreensão dos atuais desafios para a implementação de políticas públicas de enfrentamento ao déficit de moradias em âmbito nacional.

Assim, o primeiro capítulo traça um panorama geral de como o Estado Brasileiro tem tratado no decorrer da história a questão do desenvolvimento urbano, com ênfase na problemática da moradia. Quais mecanismos, instrumentos e políticas públicas foram adotados para responder à demanda social da população brasileira privada de um direito considerado fundamental pelo texto constituinte, assim entendido como um dever do Estado e fonte de dignidade do ser humano.

O segundo capítulo analisa o déficit habitacional, seu conceito, sua metodologia de mensuração, desenvolvida pela Fundação João Pinheiro –

O terceiro busca descrever o conceito e a história do Fundo de Garantia do Tempo de Serviço, o contexto no qual fora criado, os problemas da estabilidade celetista e a criação definitiva do FGTS como remediador do problema trabalhista. Vem analisar os programas de habitação, Saneamento e Infraestrutura Urbana beneficiados pelos recursos provenientes do FGTS.

1. A questão habitacional no Brasil, uma abordagem histórica

A problemática habitacional brasileira é tão antiga quanto sua formação histórica evidenciando-se inicialmente após a abolição da escravatura, quanto passou a vigorar o trabalho assalariado. Os escravos ganharam uma liberdade relativa, uma vez que ainda estavam excluídos e à margem da sociedade brasileira. Esse período coincidiu com a chegada massiva de imigrantes europeus. Surgem então favelas e loteamentos nas periferias das cidades, sem nenhuma infraestrutura. Cabe lembrar que, nessa época, algumas fábricas constroem vilas operárias, tendo em vista garantir a permanência da mão-de-obra nas imediações da fábrica.

As primeiras ações voltadas à concretização da aquisição da casa própria por parte do trabalhador partiram dos institutos de aposentadoria e fundos de pensão, os quais financiavam habitações populares para os seus segurados. Todavia os efeitos destas medidas eram demasiado insipientes, uma vez que seu alcance era restrito a determinada categoria profissional, como ferroviários, portuários, bancários, etc.

A primeira experiência de política habitacional no Brasil foi feita pelo Governo Dutra (1946-1950), com a Fundação da Casa Popular. Não teve sucesso e, em 1953, pretendeu-se transformar a fundação em um banco hipotecário, tornando a política habitacional autossustentável. A falta de rigor técnico novamente impediu que o modelo se sustentasse. A ausência de um índice de atualização inflacionária atrelado ao crédito habitacional fazia com que, a médio e longo prazo, os financiamentos fossem verdadeiras doações aos mutuários. Também inexistia uma fonte de recursos viável de financiamento para fazer frente à demanda reprimida por moradia. Contando com um capital inicial pouco expressivo, a Fundação teve uma participação pouco representativa na provisão habitacional do país, pouco mais de 18.000 unidades em toda a sua existência –

1946-1964.

produtos considerados essenciais, como bens de capital, matérias-primas, combustíveis, etc. e ao mesmo tempo funcionou como uma barreira protecionista à entrada de bens competitivos. Desta maneira, estimulou-se à implantação interna de indústrias substitutivas, principalmente a de bens de consumo duráveis. O crescimento industrial concentrado agravou a problemática habitacional, em decorrência do acelerado crescimento do mercado de trabalho. A industrialização aliada à urbanização crescente mudou drasticamente as paisagens urbanas, as quais foram marcadas pela disseminação das favelas e ocupações irregulares.

O início dos anos 60 foi marcado por uma grave instabilidade política, gerada pela atitude autoritária e irrefletida de Jânio Quadros ao anunciar sua renúncia. Jânio acreditava que as massas populares o reconduziriam ao poder, aumentando a legitimidade de seu governo até então isolado e com forte oposição partidária. Tal fato não ocorreu e mergulhou o país em uma forte crise institucional.

Somente após o golpe de 1964, junto com a reforma do Sistema Financeiro Nacional, é que se criou, mediante a Lei n. º 4380/64, o Sistema Financeiro da Habitação, com a finalidade de normatizar, coordenar e disciplinar as ações direcionadas a minimizar a carência habitacional no País. A mesma lei também criou o Banco Nacional da Habitação (BNH). Do ponto de vista político-ideológico o governo militar pretendia conseguir o apoio das massas populares urbanas, principais bases de sustentação do populismo afastado do poder. Para AZEVEDO (apud FERREIRA & DA SILVA, et al) o adquirente da casa própria se torna mais conservador e ajustado ao status quo, desta maneira a ditadura pretendia domesticar as classes populares.

A equipe econômica do governo do Marechal Castelo Branco era liderada por Roberto Campos, Ministro do Planejamento, e por Octávio Gouveia Bulhões, Ministro da Fazenda – ambos economistas de perfil ortodoxo. O governo brasileiro procurou atuar de acordo com os tradicionais mecanismos de política monetária, objetivando o avanço gradual no controle do processo inflacionário.

crescimento econômico, o PIB brasileiro cresceu apenas 0,6% no mesmo ano. O diagnóstico apresentado por Campos seguia a linha tradicional de apontar como principal causador do processo inflacionário os contínuos déficits orçamentários governamentais e a constante pressão salarial. Dentro deste contexto é que Campos aponta duas linhas principais de ação para a superação da crise: o PAEG (Plano de Ação Econômica do Governo) e as reformas fiscal e financeira.

De acordo com Hermann (2005, p. 71, 72), as principais medidas do PAEG são:

(1) um programa de ajuste fiscal, com base em metas de aumento da receita... e de contenção de despesas governamentais; (2) um orçamento monetário que previa taxas decrescentes de expansão dos meios de pagamentos; (3) uma política de controle de crédito ao setor privado...; (4) um mecanismo de correção salarial...

O PAEG estabelecia metas de reduções graduais da taxa de inflação para o período de 1964-1966: 70% em 1964, 25% em 1965 e 10% em 1966. O plano previa um ajuste fiscal e monetário bastante austero. Todavia, do ponto de vista político, isso era absolutamente insustentável, uma vez que os militares assumiram o poder com o discurso de salvar o país do caos econômico e político em que se encontrava.

TABELA 1: Indicadores Macroeconômicos – período: 1964 - 1967

Indicadores Selecionados Média

1964-1967

Taxa de crescimento do PIB (% a.a.) 4,2

Inflação (IGP % a.a.) 45,5

Taxa de crescimento das exportações em US$ (% a.a.) 4,1

Taxa de crescimento das importações em US$ (% a.a.) 2,7

Saldo da Balança Comercial (em US$ milhões) 412

Saldo em Conta Corrente (em US$ milhões) 15

Dívida Externa Líquida/Exportação de Bens 2,0

Saldo do Balanço de Pagamentos (em US$ milhões) -13,8

Fonte: HERMANN J. (2005). Reforma, endividamento externo e o 'milagre' econômico (1964/1973). APUD VELOSO, VILLELA e GIAMBIAGI.

Isso se justifica pela elevação de outros custos básicos – tributos, tarifas públicas, câmbio e juros (este último devido ao aperto monetário) – e pela criação da correção monetária para ativos e contratos em geral.

Contudo, foi a reforma financeira criada pelo Governo Castelo Branco a responsável pelo primeiro enfoque dado pelo País à causa habitacional. A criação do Sistema Financeiro da Habitação e do Banco Nacional da Habitação foram marcos na abordagem da questão urbana. A criação da correção monetária embora fosse um mecanismo de realimentação da inflação serviu para regulamentar os financiamentos imobiliários, uma vez que devido à ausência de um índice de correção inflacionária atrelado aos contratos, os financiamentos em curso funcionavam, no longo prazo, como verdadeiras doações aos mutuários.

Merece destaque a criação do Fundo de Garantia do Tempo de Serviço - FGTS, alavanca de sustentação do sistema então preconizado, contribuindo como uma fonte de recursos constante e renovável de financiamento. Uma vez que o Brasil não dispunha de uma poupança voluntária agregada para fazer frente aos investimentos necessários na área habitacional, o BNH se estrutura, então, com base na poupança compulsória de todos os assalariados brasileiros.

à área produtiva dos centros urbanos, ou mesmo pela oferta de serviços públicos essenciais, como creches, escolas, hospitais e postos de saúde, para a população removida para estas áreas. Ademais, o sistema então implementado utilizava recursos retornáveis, nos moldes tradicionais de financiamento, o que excluiu parcela considerável da população.

Todavia, a despeito das críticas, os resultados obtidos no período BNH (1964-86), foram bastante expressivos do ponto de vista quantitativo. Nos vinte e dois anos de funcionamento do BNH, o Sistema Financeiro da Habitação financiou a construção de 4,3 milhões de unidades novas, das quais 2,4 milhões com recursos do FGTS, para o setor popular, e 1,9 milhões com recursos do Sistema Brasileiro da Poupança e Empréstimo - SBPE, recursos captados em cadernetas de poupança para o mercado de habitação de classe média (FERNANDES e SILVEIRA, on line). Ressalte-se que as ações do BNH, na área da habitação de interesse social, principiaram-se com o Plano Nacional de Habitação Popular (PLANAHP), instituído em 1973, pelo Governo Federal. O PLANAHP veio abrir horizontes para a utilização de uma política habitacional mais compatível com o segmento social menos favorecido. A população de baixa renda agora contava com um financiamento condizente com sua capacidade de pagamento. O sistema preconizado pelo novo programa articulava o Sistema Financeiro da Habitação Popular (SIFHAP), com os governos Estaduais e Municipais, as Companhias de

Habitação Popular (COHAB’s), agentes financeiros e demais entidades públicas e privadas.

O BNH oferecia apoio técnico e financeiro à execução de programas de desenvolvimento comunitário, destinado prioritariamente aos moradores de conjuntos habitacionais. Todavia o aporte de recursos e a oferta de moradias foram insuficientes para sanar a carência de residências para a população de baixa renda. O crescimento demográfico e o acelerado processo de urbanização foram superiores à produção habitacional no período.

na inadimplência dos contratos habitacionais e a redução dos recursos do FGTS, devido aos saques das contas vinculadas pelo motivo de rescisão sem justa causa e à inadimplência na arrecadação por parte das empresas, que abaladas pela recessão, não recolheram o montante devido aos empregados. O gráfico abaixo demonstra a queda do SBEP (Sistema Brasileiro de Poupança e Empréstimo) e do FGTS nos períodos pós-ditadura, apresentado por Bonduki (on line).

Gráfico 1 – Unidades financiadas por fonte de recursos Fonte: Caixa Econômica Federal

O panorama conjuntural que marcou a década de oitenta, conhecida como

“perdida”, fez com que houvesse mais rigor na concessão dos financiamentos, o

que praticamente inviabilizou a aquisição da casa própria pela população de baixa renda. A desordem econômica, com taxas de inflação elevadas, fez com que o Governo direcionasse os investimentos para outras áreas consideradas mais importantes, deixando, mais uma vez, a parcela da população carente, desassistida no setor habitacional.

O País presenciou o desmonte institucional da máquina estatal e criou-se um vácuo referente à causa habitacional. Praticamente inexistiram políticas habitacionais desde o fim do BNH até o início do governo FHC, quando se voltou a tocar, ainda que de modo irrisório, na questão do déficit habitacional. Decisões políticas equivocadas e marcadas por suspeitas de corrupção, como uma liberação de contratos acima da capacidade do FGTS no governo Collor em 1990, levou a uma paralisação total dos financiamentos com recursos do FGTS entre 1991 e 1995.

Essa fase de escassez de recursos forçou uma intervenção governamental de maneira a se adotarem novas e criativas estratégias de abordagem da questão habitacional. Os Municípios e Estados, além da própria União lançaram programas habitacionais com fontes orçamentárias próprias. Em particular os municípios exploraram a capacidade produtiva das mesmas comunidades para produzirem suas casas, adotando uma perspectiva mais social e utilizando práticas tradicionais, como o mutirão.

Em 1995, início da gestão Fernando Henrique Cardoso, ocorre a retomada dos financiamentos com base nos recursos do FGTS. Se por um lado é exagerado dizer que houve um planejamento habitacional durante o governo FHC, pode-se afirmar que houve uma tentativa de se estruturar programas voltados para o enfrentamento dos problemas urbanos.

Em 1996 criou-se a Secretaria de Política Urbana, a qual se tornou a gestora do setor habitacional. Sua primeira medida foi a divulgação do documento Política Nacional de Habitação, realizado no contexto da preparação para a 2ª Conferência das Nações Unidas para os Assentamentos Humanos – Habitat II. Agora o foco da ação não era o financiamento à produção, mas o financiamento ao beneficiário final/mutuário.

1999, foi criado o Programa de Arrendamento Residencial – PAR – programa inovador voltado à produção de unidades novas para arrendamento, normalmente o valor da parcela do arrendamento é inferior ao valor de mercado de um aluguel residencial, e que ao final do prazo de arrendamento o arrendatário passa a ser proprietário do bem imóvel arrendado. Este programa utiliza recursos mistos do FGTS e do Fundo de Arrendamento Residencial – FAR. O fundo FAR é um programa do Governo Federal em conjunto com os estados e municípios cujo objetivo é a construção de unidades habitacionais. Depois de concluídas as unidades, são vendidas sem arrendamento prévio para aquelas famílias que têm rendimento mensal familiar até R$ 1.600,00. Os recursos aportados ao FAR foram transferidos do OGU –Orçamento Geral da União, “de acordo com a estimativa do

déficit habitacional urbano para famílias com renda até R$ 1.600,00, considerando os dados da Pesquisa Nacional por Amostra de Domicílios – PNAD, do Instituto Brasileiro de Geografia e Estatística – IBGE, referente ao ano de 2008”. (fonte:

http://www1.caixa.gov.br/gov/gov_social/municipal/programas_habitacao/pmcmv/s aiba_mais.asp).

As mudanças ocorridas foram de escasso impacto, não mexendo no cerne da questão habitacional: proporcionar moradia à população de baixa renda. De acordo com Bonduki (2007, p. 79):

As alterações promovidas, embora à primeira vista pudessem expressar uma renovação na maneira como a questão da habitação passou a ser tratada pelo Governo Federal, rompendo a rígida concepção herdada dos tempos do BNH, de fato não conseguiram alavancar uma nova política e acabaram por gerar um conjunto de efeitos perversos, do ponto de vista social, econômico e urbano.

dos financiamentos foram destinados a imóveis usados, o que tem pouco impacto social. O financiamento para aquisição de material de construção, embora tenha o diferencial de apoiar as famílias de baixa renda que auto-empreendem a construção da casa própria, teve, do ponto de vista urbanístico efeitos não desejados, pois a produção informal de moradia não segue os padrões arquitetônicos e de engenharia apropriados, não permitindo que as famílias beneficiadas alcancem condições adequadas de habitabilidade.

A implementação do programa causou problemas e não interferiu positivamente no combate ao déficit habitacional, em particular nos segmentos de baixa renda, uma vez que se manteve uma característica tradicional das políticas habitacionais brasileiras, privilegiou as camadas de renda média. O quadro abaixo, referente o ano de 2004, demonstra como a gestão FHC enfocou a questão habitacional, relacionando em termos percentuais o montante de recursos destinados às famílias de acordo com a renda, ou seja, os menos favorecidos continuaram com o estigma, enquanto que as classes superiores continuaram a ser as mais privilegiadas.

TABELA 2 - Contratações do FGTS.

Programa Até 3 SM 3 a 5 SM 5 a 10

SM

+10 SM Total

PAR - - 100 - 100

Pró-Moradia 100 - - - 100

Apoio à Produção - - - 100 100

Carta de Crédito Associativa 1,9 13,9 34,5 49,7 100

Carta de Crédito Individual 6,2 15,1 50,1 28,6 100

Total 8,5 12,6 50,4 28,5 100

Fonte Via Pública 2004.

último materializando-se na Lei de Responsabilidade Fiscal. Também restringiu em grande parte a intervenção dos governos estaduais, municipais e da própria União no enfrentamento do déficit habitacional, consolidando-se como principal obstáculo à realização de investimentos voltados à urbanização e à produção de moradias (BONDUKI, on line).

Um importante marco regulatório da gestão FHC foi a aprovação pelo Congresso Nacional do Estatuto da Cidade, em 2001, depois de 13 anos de tramitação. Isso representa uma consciência coletiva da função social da propriedade além de incluir em seu escopo, diretrizes e preceitos sobre planos e planejamento urbano, sobre gestão urbana e regulação estatal, fiscal e jurídica, regularização da propriedade informal, presença e participação da sociedade civil na elaboração de orçamentos e gestão urbana, parcerias público-privada entre outros temas.

Os impasses e limitações do Governo FHC continuaram presentes no início do Governo Lula, transformando-se em desafios difíceis de serem superados para colocar em prática uma nova estratégia voltada para a moradia.

O Governo Lula, desde o início, manifestou preocupação com a crise urbana, expressa na criação de um ministério focado na questão habitacional, saneamento ambiental e mobilidade urbana, o Ministério das Cidades. Porém, as restrições de ordem fiscal permaneceram no começo de seu mandato, o que

impossibilitou a “decolagem” da política urbana a patamares necessários.

O PMCMV está dividido de acordo com a renda familiar. Famílias com renda de até três salários mínimos contam com uma modalidade de financiamento na qual comprometem apenas 10% de sua renda familiar mensal e ao final de dez anos recebem a propriedade do imóvel independentemente se houver saldo devedor ou não. Neste primeiro caso, a União entra com o subsídio, os municípios doam os terrenos para a construção das moradias e fazem o cadastramento das famílias que receberão as casas, e o capital privado, mediante licitação pública, apresenta projetos à CEF para a construção das unidades habitacionais. As famílias situadas entre três e dez salários mínimos dispõem de um subsídio no ato da contratação do financiamento que pode chegar a até R$ 23.000,00. Em ambos os casos os beneficiários não podem possuir imóvel próprio, nem ter qualquer financiamento ativo no âmbito do SFH, nem ter recebido qualquer outro imóvel decorrente de ação social do Governo.

A meta do programa é construir um milhão de habitações, sendo quatrocentas mil unidades destinadas aos beneficiários que auferem até três salários mínimos e seiscentas mil unidades para quem percebe entre três e dez salários, independentemente do tempo necessário para atingir tal quantidade. Poderemos observar, após examinarmos o capítulo 4, que o objetivo é justamente enfrentar o déficit nas camadas de renda mais afetadas pelo déficit habitacional. O PMCMV traz também muitas inovações em sua estratégia de redução do déficit de moradias, podendo-se destacar a redução dos custos cartorários com a escrituração dos imóveis contemplados pelo programa, facilidade de acesso ao crédito, a exigência de que o bem imóvel deve ser novo, o que tem impulsionado a indústria da construção civil, a qual é forte demandante de mão de obra, o que gera emprego e renda no referido setor.

habitações no Brasil para a população de baixa renda, público alvo da atual política pública.

Outra crítica comumente feita pela mídia jornalística e pelos analistas econômicos à atual concepção do PMCMV, é que para o público de até três salários mínimos, o valor dos imóveis a serem construídos não deve ultrapassar R$ 45.000,00, o que devido ao preço do metro quadrado do terreno urbano ser consideravelmente alto, principalmente em se tratando das capitais estaduais, torna o mecanismo do PMCMV quase inoperante nos principais centros econômicos e urbanos do país, onde justamente o problema da equalização de moradias é mais acentuado. Neste contexto somente municípios de menor porte é que efetivamente têm sido contemplados pelo alcance do Programa.

Além disso, questiona-se a eficácia da gestão dos recursos utilizados, uma vez que o retorno dos financiamentos é de longo prazo, o FGTS, maior fonte pecuniária do PMCMV, teria sua rentabilidade afetada e sua capacidade de financiamento afetada no longo prazo? O momento vivido pela economia brasileira, de crescimento econômico, expansão do mercado formal de trabalho tem aumentado a arrecadação líquida do FGTS, conforme tabela abaixo, o que ao menos neste momento não dá margem a tal linha de pensamento.

Gráfico 2 : Arrecadação Líquida (Bilhões) Fonte: Caixa Econômica Federal

Arrecadação Líquida = Arrecadação Bruta – Saques efetuados pelos trabalhadores

O Programa Nacional de Habitação Urbana – PNHU e a autorização para a União participar de Fundo Garantidor da Habitação Popular – FGHab;

O Programa Nacional de Habitação Rural – PNHR;

A autorização para a União transferir recursos ao Fundo de Arrendamento Residencial – FAR e ao Fundo de Desenvolvimento Social – FDS, visando financiar unidades habitacionais com recursos destes fundos.

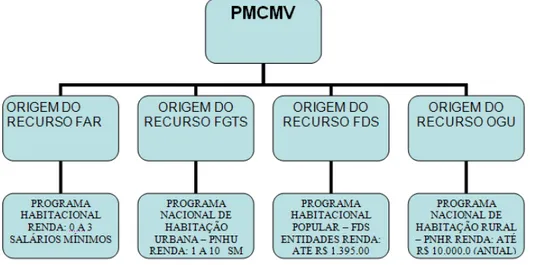

Segue abaixo diagrama com o público alvo e a origem dos recursos que viabilizarão as operações habitacionais firmadas dentro do Programa.

FIGURA 1 – Estrutura da origem e destinação dos recursos

O PNHR está inserido no PMCMV com o objetivo de conceder subsídio ao agricultor familiar, destinado à produção de unidade habitacional em área rural, por meio da modalidade aquisição de material de construção. Os recursos, conforme diagrama acima, são oriundos do Orçamento Geral da União – OGU e concedidos diretamente às pessoas físicas, organizadas sob a forma coletiva, por uma Entidade Organizadora – EO.

São enquadrados como agricultores familiares os beneficiários titulares de DAP que exercem as seguintes atividades:

Pescadores artesanais;

Extrativistas;

Silvicultores;

Aquicultores, maricultores, piscicultores;

Comunidades quilombolas

Povos indígenas.

A Entidade Organizadora (cooperativas, associações, sindicatos, poder público municipal, distrital e estadual) elabora um estudo prévio de viabilidade da proposta/projeto para produção das unidades habitacionais e o apresenta à CAIXA, logo após a aprovação jurídico/cadastral e técnica da engenharia e do trabalho social do projeto feita pela GIDUR – Gerência de Desenvolvimento Urbano da CAIXA – a EO indica o grupo de beneficiários.

O valor máximo liberado para cada unidade habitacional é de R$ 30.600,00, o subsídio concedido ao beneficiário varia de acordo com o porte da cidade, para os municípios com população de até 20.000 habitantes o valor do subsídio é limitado a R$ 12.000,00, para os municípios acima de 20.000 habitantes o valor subsidiado pode ser de até R$ 15.000,00. A EO ainda pode aportar uma contrapartida complementar que corresponderá à diferença entre o valor do investimento e o valor do subsídio concedido ao beneficiário para a edificação da Unidade Habitacional.

O retorno do subsídio será pago pelo agricultor do seguinte modo:

Somente terá de arcar com 4% do total do subsídio destinado para a edificação da moradia rural;

O pagamento é efetuado em quatro parcelas anuais;

As demais poderão ser pagas nos anos seguintes em qualquer data sem acréscimo de multa, juros ou correção monetária.

O imóvel rural deverá ser de propriedade do agricultor, ou em caso de imóvel de propriedade de terceiros, deverá ter autorização expressa do proprietário – que neste caso deverá ser parente de até 2º grau. Além disso, a gleba rural deverá ser classificada como pequena propriedade, ou seja, com área total de até quatro módulos fiscais.

O PMCMV recursos FAR, de 0 a 3 salários mínimos, objetiva a construção de 400 mil novas moradias para a população de mais baixa renda, e para tanto, foi autorizada a transferência de R$ 14 bilhões de recursos provenientes do OGU para o Fundo de Arrendamento Residencial, possibilitando um aumento substancial do subsídio para habitações de interesse social.

As áreas de atuação do Programa são as capitais estaduais e suas respectivas regiões metropolitanas, o Distrito Federal e os municípios com população igual ou superior a 30 mil habitantes (inicialmente o limite era de 50 mil habitantes).

O PMCMV – 0 a 3 SM – Recursos FAR divide-se em duas fases: uma direcionada às construtoras e outra destinadas às famílias arrendatárias dentro da faixa de renda do Programa. Na primeira a construtora apresenta projeto à Superintendência Regional da CAIXA, contendo composição dos custos, características do empreendimento, especificação das unidades habitacionais e enquadramento do valor das unidades habitacionais. O poder público municipal, normalmente entra com o cadastramento das famílias a serem beneficiadas e a doação do terreno no qual será construído o empreendimento. Na segunda etapa ocorre efetivamente o arrendamento para as famílias destinatárias do Programa. O prazo do arrendamento é de 10 anos, ao final dos quais o imóvel passa a ser de propriedade do arrendatário.

O Programa Habitacional Popular – Entidades – Minha Casa Minha Vida –

Cidades, e visa tornar acessível a moradia para a população cuja renda familiar bruta não ultrapasse a R$ 1.395,00.

Essas famílias devem estar organizadas sob a forma de cooperativas, associações e demais entidades da sociedade civil, com o objetivo de produzir novas habitações e viabilizar o acesso à moradia em área urbana. Porém, o financiamento é concedido diretamente ao beneficiário final.

Os recursos são aportados pelo OGU ao Fundo de Desenvolvimento Social, o Programa Habitacional Popular – Entidades procura estimular a parceria com os movimentos populares por meio do cooperativismo habitacional e o principio da ajuda mútua.

As principais modalidades são:

Aquisição do terreno e construção;

Construção em terreno próprio;

Construção em terreno de terceiros;

Aquisição de imóveis para reabilitação urbana com fins habitacionais.

Essa linha de financiamento admite como regimes de construção, a autoconstrução, o mutirão e a contratação de pessoas ou empresas especializadas para a execução da obra, sob a gestão da EO.

2. Déficit Habitacional: Causas, Conceito, Composição e Metodologia de Mensuração

O fenômeno da urbanização é entendido como uma mudança da base produtiva da sociedade, de agrícola para industrial. A modernização das atividades agropastoris, bem como fenômenos como secas e estiagens, gerou um contingente de desempregados no campo, os quais se viram obrigados a migrarem para as cidades em busca de melhores condições de vida.

O uso intensivo de tecnologia no campo dispensa mão-de-obra, à qual se desloca para as zonas urbanas, aumentando o contingente de desempregados e forçando à redução ou manutenção dos salários em baixos patamares, desta maneira diminui-se a probabilidade de os trabalhadores conseguirem por seus próprios meios ou economias adquirirem a tão sonhada casa própria ou mesmo de se enquadrarem nas exigências de análise de risco dos financiamentos bancários. O déficit habitacional brasileiro possui características bem regressivas, uma vez que se concentra fortemente em famílias com renda per capita de até cinco salários mínimos.

O crescimento econômico brasileiro se deu de forma geograficamente concentrada, fenômeno conhecido como metropolização e/ou megalopolização, onde as atividades comerciais e produtivas se centralizam onde já existem focos de concentração urbana. Isso ocorre porque estas regiões já abrigam mercado consumidor, recursos humanos mais qualificados, infra-estrutura social e econômica, condições básicas para viabilizar qualquer projeto industrial. Tais cidades contam com uma série de atrativos econômicos e externalidades positivas que favorecem a concentração de capital, estas condições inserem-se na ordem das economias da aglomeração. Freire (2001, p.15) aponta:

permitirão elevados índices de produtividade, fechando-se, assim, um círculo vicioso.

Constata-se, então, que os altos índices de crescimento demográfico dos grandes centros urbanos têm gerado necessidades prementes de habitação, saneamento e infra-estrutura urbana. Tal fato tem levado à elevação real dos preços dos terrenos urbanos e insumos relacionados à construção civil, dificultando cada vez mais a aquisição da casa própria por parte da população de baixa renda.

Isso tem ocasionado fortes contrastes e problemas sociais no meio urbano, verificando-se principalmente na existência de favelas e guetos, onde não há cobertura de rede de esgoto, o que contribui para a proliferação de endemias e conseqüente elevação de gastos públicos com saúde, e cria-se um ambiente propício para o envolvimento dos indivíduos com atividades ilícitas. Os órgãos públicos em geral, têm dado importância secundária ao debate sobre a regularização fundiária e o espaço urbano, isso é demonstrado no eufemismo adotado pelo IBGE com respeito à expressão favela como sendo uma

“aglomeração subnormal”, isso porque o termo favela, apesar de popularizado no

Brasil é fortemente carregado de estigmas e preconceitos sociais.

A Fundação João Pinheiro (2007, p.15) conceitua déficit habitacional como

“noção mais imediata e intuitiva de necessidade de construção de novas moradias

para a solução de problemas sociais e específicos de habitação detectados em

certo momento”.

O déficit habitacional pode ser entendido como “déficit por reposição de estoque” e “déficit por incremento de estoque”. Esta é a classificação adotada pelo

Ministério das Cidades e endossada pela Fundação João Pinheiro – fundação pública, vinculada ao Governo de Minas Gerais.

I - Déficit por reposição de estoque:

insalubridade, esses tipos de edificação proporcionam desconforto e trazem risco de contaminação por doenças aos seus moradores.

Enquadra-se também a depreciação de domicílios, assim como todos os bens econômicos, os imóveis também se deterioram ao longo do tempo, caso não lhes sejam feitas as manutenções devidas, ou seja, as moradias têm um período de vida útil, a partir do qual e a depender de sua conservação, sua substituição completa é inevitável.

II - Déficit por incremento de estoque:

Domicílios Improvisados: englobam todos os locais e imóveis sem fins residenciais e lugares que servem como moradia alternativa (imóveis comerciais, embaixo de pontes e viadutos, carcaças de carros abandonados, barcos e cavernas, entre outros), o que indica claramente a carência de novas unidades domiciliares;

Coabitação familiar: compreende a soma das famílias conviventes secundárias que vivem junto à outra família no mesmo domicílio – exceto os cedidos pelo empregador;

Ônus excessivo com aluguel: corresponde a famílias urbanas com renda familiar de até três salários mínimos que moram em casa ou apartamento e que despendem 30% ou mais de sua renda com aluguel;

Adensamento excessivo: refere-se a domicílios urbanos – apartamentos e casa alugados – com número médio de moradores superior a três pessoas por dormitório.

desejáveis de habitabilidade, impactando na qualidade de vida dos moradores. Boa parte do estoque de habitações inadequadas, necessitam apenas de reformas, reparos, melhorias de infra-estrutura, o que não implica em construção de novas unidades, e que, portanto, se exclui do cálculo do déficit habitacional.

Alguns fatores estruturais e sociais são responsáveis pela inadequação das moradias dentre eles:

Densidade excessiva: verificada em domicílios próprios em que o número médio de moradores é superior a três por dormitório;

Carência de infra-estrutura: abrange todos os domicílios que não dispõem de ao menos um dos serviços básicos: iluminação elétrica, abastecimento de água com canalização interna, esgoto sanitário ou fossa séptica e coleta de lixo;

Inexistência de unidade sanitária domiciliar exclusiva: define o domicílio que não dispõe de banheiro ou sanitário de uso exclusivo. Isso ocorre tanto nos cortiços tradicionais como em terrenos com dois ou mais domicílios ocupados por famílias pobres ligadas por parentesco ou fortes laços afetivos;

Cobertura inadequada: inclui todos os domicílios que, embora possuam paredes de alvenaria ou madeira aparelhada, tenham telhado de madeira improvisada, zinco, lata ou palha, telhados de sapé e similares.

TABELA 3 – FAIXAS DE RENDA MÉDIA FAMILIAR E MENSAL (SALÁRIOS MÍNIMOS)

até 3 Mais de 3 a 5 mais de 5 a 10 mais de 10 Total

(2)

Norte 89,7 6,1 3,2 1,0 100

Rondônia 91,1 4,4 3,7 0,8 100

Acre 87,5 6,3 4,1 2,1 100

Amazonas 86,7 8,3 3,6 1,4 100

Roraima 88,3 8,1 3,0 0,6 100

Pará 91,8 4,5 2,7 1,0 100

RM Belém 88,1 6,7 3,8 1,4 100

Amapá 84,8 10,4 4,7 0,1 100

Tocantins 91,2 6,3 2,2 0,3 100

Nordeste 95,9 2,7 1,0 0,4 100

Maranhão 96,0 2,4 1,5 0,1 100

Piauí 98,3 1,5 0,1 0,1 100

Ceará 95,8 3,1 0,7 0,4 100

RM Fortaleza 95,1 3,1 1,2 0,6 100

Rio Grande do Norte 93,6 5,1 1,3 - 100

Paraíba 95,3 2,6 1,1 1,0 100

Pernambuco 96,3 2,0 1,6 0,1 100

RM Recife 95,6 2,5 1,8 0,1 100

Alagoas 96,4 2,7 0,2 0,7 100

Sergipe 95,7 3,5 0,8 - 100

Bahia 95,7 2,7 1,0 0,6 100

Rm Salvador 94,8 3,3 1,3 0,6 100

Sudeste 86,7 7,9 4,3 1,1 100

Minas Gerais 92,4 4,6 1,9 1,1 100

RM Belo Horizonte 89,2 6,4 3,3 1,1 100

Espírito Santo 89,9 7,8 2,2 0,1 100

Rio de Janeiro 89,9 6,9 2,0 1,2 100

RM Rio de Janeiro 89,9 6,9 1,9 1,3 100

São Paulo 83,0 9,6 6,2 1,2 100

RM São Paulo 81,2 9,1 7,9 1,8 100

Sul 84,8 10,0 4,1 1,1 100

Paraná 86,8 8,9 2,9 1,4 100

RM Curitiba 80,3 12,0 6,0 1,7 100

Santa Catarina 77,1 13,9 7,1 1,9 100

Rio Grande do Sul 86,5 9,2 3,8 0,5 100

RM Porto Alegre 87,8 8,5 3,4 0,3 100

Centro-Oeste 88,4 7,0 2,7 1,9 100

Mato Grosso do Sul 88,4 8,0 2,3 1,3 100

Mato Grosso 89,2 6,0 3,5 1,3 100

Goiás 90,8 6,4 1,4 1,4 100

Distrito Federal 84,5 8,0 4,3 3,2 100

Brasil 89,4 6,5 3,1 1,0 100

A fórmula para o cálculo do coeficiente do déficit corresponde à razão entre o somatório da quantidade de famílias que vivem em domicílios enquadrados no conceito de déficit e a totalidade do estoque de moradias.

O déficit de moradias estimado em 2007 é de 6,273 milhões de domicílios, dos quais 5,180 milhões estão concentrados nas áreas urbanas. As regiões onde o déficit habitacional está mais agravado são as regiões Sudeste e Nordeste, com um número absoluto estimado em 2,335 milhões, 37,2% do total, e 2,144 milhões, 34,2% do total, respectivamente. Observa-se também que as regiões metropolitanas são responsáveis por 29,6%, ou 1,855 milhão do total do déficit brasileiro.

Apesar de as duas regiões responderem por boa parte do déficit, as características referentes à composição do déficit são consideravelmente díspares entre ambas. A primeira tem sua problemática habitacional localizado eminentemente na zona urbana, na segunda grande parte das necessidades habitacional está na área rural. As estimativas da Fundação João Pinheiro (2009, p.24) são de que o aumento no estoque de moradias necessário para sanar a escassez de moradias na região Sudeste é de 2,223 milhões de unidades nos centros urbanos e apenas 112 mil nas zonas rurais, enquanto que no Nordeste o cálculo é de que são precisos 1,462 milhão de residências urbanas e 683 mil rurais.

A diferença relativa entre as duas regiões é também acentuada, no Sudeste o quantum do déficit representa 9,3% do total de residências ao passo que no Nordeste este percentual está avaliado em 15%, referente às moradias urbanas.

de mercado não ocorre, presume-se que parcela substancial dessas moradias não seja adequada ao perfil consumidor que realmente precisa ser atendido.

A metodologia para cálculo do déficit até 2006 considerava o total das famílias conviventes carentes de moradia. Todavia, a partir de 2007, duas perguntas foram incluídas no questionário da Pnad que não justificam mais esse procedimento. A indagação sobre o motivo da convivência e a intenção de constituir domicílio próprio possibilita a identificação da parcela que mais precisamente constitui carência de moradia.

3. O FGTS

3.1 Contexto Histórico, Criação e Evolução

No cenário internacional as ideias liberais viviam um momento de descrédito devido à Grande Depressão nos Estados Unidos, provocada pela quebra da bolsa de Nova York, em 1929. Enquanto isso, o socialismo/comunismo assombrava as elites capitalistas em âmbito mundial.

Como resposta à crise aguda que se abatia sobre o mundo, surgiu um modelo alternativo de sociedade, o qual enfatizava uma intervenção efetiva do Estado na economia preenchendo as lacunas que o livre mercado deixara. A principal contribuição intelectual para a superação da crise deve-se ao economista inglês John Maynard Keynes. A teoria keynesiana propunha a intervenção do estado na vida econômica para garantir um regime de pleno emprego. Suas ideais tiveram forte influência nas teorias clássicas, o que reformulou a política de livre mercado e que também deu margem para se acreditar que o desemprego seria uma situação temporária, desaparecendo em decorrência das forças de mercado. Assim, teve como objetivo manter o crescimento da demanda equiparando-a ao aumento da capacidade produtiva da economia, justamente para garantir o pleno emprego, mas sem exceder seus limites, já que isso provocaria um aumento da inflação.

Durante a “Era Vargas” – em meio a um contexto de golpe, instabilidade política, populismo, organização dos movimentos sindicais, fortalecimento da burguesia industrial, propagação e crescimento das ideologias nacionalista e comunista – toma forma o arcabouço legal de proteção ao trabalhador que teve

como título “Consolidação das Leis do Trabalho”, CLT.

Conforme Lima Júnior (2003, p. 9): “as forças que assumiram o poder em

1930, sensibilizadas com o momento histórico e as transformações às quais o país

estava passando, tentaram implementar um projeto de industrialização do país”.

antecipar-se e amenizar as tensões sociais criando a CLT. A CLT, nascida em 1943, previa o direito do trabalhador à estabilidade no emprego após dez anos de serviço em uma mesma empresa.

Consoante Takayama (2003), o dispositivo legal da estabilidade, criou para as empresas dificuldades de manutenção de empregados com mais de 10 anos de trabalho, pois de acordo com a CLT, em casos de demissões sem justa causa depois de adquirido o direito à estabilidade, era devido indenização em dobro.

De acordo com Martins (2000, p.30): “Observava-se que a estabilidade, em vez de proteger o empregado, prejudicava-o, pois normalmente ele era dispensado antes de atingir os dez anos de empresa, justamente para não

adquiri-la”.

A indenização é definida no artigo 478 da CLT com a seguinte redação:

“Art. 478. A indenização devida pela rescisão de contrato por prazo indeterminado

será de um mês de remuneração por ano de serviço efetivo, ou por ano e fração

igual ou superior a seis meses”.

Segundo Takayama (2003, p.16):

Como se pode verificar, o texto consolidado, entretanto, não trazia benefício aos trabalhadores que não tivessem atingido um ano de serviço na mesma empresa, nem àquele que deixasse espontaneamente o emprego, ao aposentado e aos dependentes do empregado que falecesse, não lhes assegurando qualquer retribuição pecuniária.

Tal mecanismo legal criava, com o decorrer dos anos, um passivo trabalhista às empresas, ameaçando a liquidez de seu patrimônio.

Em razão dos problemas gerados pelo regime de estabilidade celetista, tanto para trabalhadores quanto para as empresas, surgiu a necessidade de se criar um novo dispositivo legal de proteção ao trabalhador.

A pretensão do Governo ao criar o FGTS era formar uma poupança vinculada para o trabalhador e, ao mesmo tempo, financiar a aquisição de imóveis através do Sistema Financeiro da Habitação e até mesmo incrementar a indústria da construção civil.

Segundo Takayama (2003), os principais objetivos do FGTS são:

“assegurar a formação de um pecúlio relativo ao tempo de serviço trabalhado e,

captar recursos para o financiamento de programas de habitação popular,

saneamento básico e infraestrutura urbana”.

No início dessa nova sistemática o trabalhador poderia optar ou não pelo regime do FGTS. Caso não optasse continuaria sob o do regime da estabilidade após dez anos de serviço em uma mesma empresa.

Com a promulgação da Constituição de 1988, todos os trabalhadores urbanos e rurais são obrigados a optar pelo FGTS. O sistema de estabilidade e indenização previsto na CLT só persistia para os empregados que já tinham adquirido direito a tais institutos.

Conforme estabelecido na Lei n. 8.036/90, o FGTS é regido segundo normas e diretrizes de um Conselho Curador do FGTS – CCFGTS, composto por representantes do Governo Federal, representantes dos trabalhadores e representantes dos empregadores.

A gestão dos recursos do FGTS é exercida, a partir de 31/12/2002, pelo Ministério das Cidades. Cabe a ele elaborar orçamentos anuais e planos plurianuais de aplicação dos recursos, definir metas que os programas habitacionais deverão alcançar e acompanhar a execução das ações nas áreas de habitação, saneamento básico e infraestrutura urbana. O Ministério das Cidades na qualidade de gestor da aplicação do FGTS trata da política de desenvolvimento urbano e das políticas setoriais de habitação, saneamento ambiental, transito e transporte urbano.

A Caixa Econômica Federal é o Agente Operador do FGTS, e está sob sua competência a centralização, o controle e manutenção das contas vinculadas dos trabalhadores; definir procedimentos operacionais; expedir normativos; avaliar a capacidade econômica e financeira dos tomadores de recursos do FGTS, dentre outras atribuições.

Ao Ministério do Trabalho e Emprego compete fiscalizar e apurar os depósitos devidos pelas empresas nas contas vinculadas dos trabalhadores.

3.2 Conceito de FGTS

Segundo Martins (2000, p.47): “O FGTS é um depósito bancário vinculado, pecuniário, compulsório, realizado pelo empregador em favor do trabalhador, visando formar uma espécie de poupança para este, que poderá ser sacada nas

hipóteses previstas em lei”.

O Fundo de Garantia do Tempo de Serviço é composto pelo saldo financeiro de todas as contas vinculadas, dotações orçamentárias específicas, resultado das aplicações de seus recursos, multas, correção monetária e juros moratórios devidos.

Trata-se de uma espécie de poupança compulsória condicional, sendo devidos depósitos mensais correspondentes a 2% ou 8% sobre a remuneração paga ao trabalhador, que poderá ser sacada nas hipóteses previstas em lei.

3.3 Programas de Habitação, Saneamento e Infra-estrutura Urbana que recebem dotações do FGTS

Os recursos a ser aplicados em Habitação, Saneamento e Infra-estrutura Urbana obedecem aos seguintes percentuais:

Habitação Popular: 60%;

Saneamento Básico e Infra-Estrutura Urbana: 30%

Na área de Habitação, os recursos podem-se dividir em três grandes grupos de aplicação: a Carta de Crédito Individual, a qual visa atender às pessoas físicas em várias modalidades de financiamento; as operações junto às pessoas jurídicas, que objetivam atender a grupos organizados, tais como: Sindicatos, Cooperativas, Associações, Condomínios, Companhias de Habitação Popular (COHABS) e Entidades Privadas; destaca-se aqui a Carta de Crédito Associativa; e o Pró-Moradia, que é destinado a apoiar o Poder Público.

3.3.1 Carta de Crédito Individual

Conforme o Ministério das Cidades (www.cidades.gov.br):

O Programa objetiva conceder financiamentos a pessoas físicas para fins de aquisição, construção, conclusão, ampliação, reforma ou melhoria de unidade habitacional, propiciando ainda a aquisição de cesta de material de construção ou a aquisição de lote urbanizado.

O Programa destina-se a famílias que não detenham, em qualquer parte do país, outro financiamento nas condições do SFH com um dado limite de renda bruta e atende às seguintes modalidades, conforme tabela:

TABELA 4: LIMITE DE RENDA FAMILIAR PARA ENQUADRAMENTO NAS MODALIDADES DE FINANCIAMENTO

MODALIDADE OPERACIONAL Valores Máximos (em R$) / Renda Familiar Bruta

Aquisição de Unidade Habitacional Nova 4.900,00

Construção de Unidade Habitacional 4.900,00

Aquisição de Unidade Habitacional Usada 4.900,00

Conclusão, Ampliação, Reforma ou Melhoria de Unidade Habitacional

2.400,00

Aquisição de Material de Construção 1.500,00

Aquisição de Lote Urbanizado 1.500,00

O encargo mensal não pode ser superior a 30% da renda familiar mensal bruta e ao resultado da análise de risco e apuração da capacidade de pagamento do cliente, efetuada pela instituição financeira. Os limites máximos financiados são apresentados na tabela abaixo, conforme a região geográfica do imóvel.

TABELA 5: VALOR DO IMÓVEL POR REGIÃO DEMOGRÁFICA

VALOR Região

Até R$ 150.000,00 Distrito Federal e Municípios integrantes das regiões metropolitanas de São Paulo e Rio de Janeiro, capitais estaduais e suas respectivas regiões metropolitanas

Até R$ 130.000,00 Municípios com população igual ou superior a

quinhentos mil habitantes; Municípios do entorno do Distrito Federal, demais capitais estaduais e suas respectivas regiões metropolitanas

Até R$ 100.000,00 Para as demais regiões.

Fonte: CEF

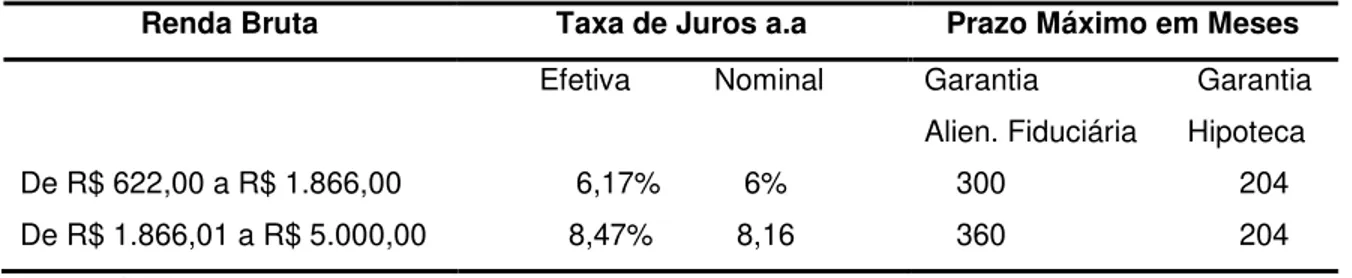

O Sistema de Amortização utilizado é o Sistema de Amortização Constante (SAC). As taxas de juros usadas, o prazo de financiamento e os tipos de garantias contratadas são apresentados abaixo:

TABELA 6: RENDA FAMILIAR x TAXA DE JUROS

Renda Bruta Taxa de Juros a.a Prazo Máximo em Meses

Efetiva Nominal Garantia Garantia Alien. Fiduciária Hipoteca

De R$ 622,00 a R$ 1.866,00 6,17% 6% 300 204

De R$ 1.866,01 a R$ 5.000,00 8,47% 8,16 360 204 Fonte: CEF

3.3.2 Carta de Crédito Associativa

O Programa objetiva conceder financiamentos a pessoas físicas, associadas em grupos formados por condomínios, sindicatos, cooperativas, Companhias de Habitação (COHAB) ou empresas do setor da construção civil.

O Programa permite a produção de lote urbanizado, a construção de unidade habitacional ou a aquisição de unidade nova produzida no âmbito do próprio programa e ainda uma modalidade denominada – Reabilitação Urbana –

por intermédio do qual o grupo associativo poderá adquirir unidades usadas e executar obras voltadas à recuperação e ocupação para fins residenciais.

Os limites de renda, taxas de juros, prazo do financiamento e sistema de amortização são os mesmos da Carta de Crédito Individual.

3.3.3 Pró-Moradia

O Programa de Atendimento Habitacional Através do Poder Público – PRÓ-MORADIA – tem por meta oferecer acesso à moradia adequada à população em situação de vulnerabilidade social, por intermédio de financiamento aos Estados, Municípios, Distrito Federal ou empresas estatais não dependentes. O programa destina recursos aos entes federados a implementação de alternativa habitacional à população de menor renda, que vivem em áreas insalubres (lixões, favelas, etc.), por meio da produção de conjuntos habitacionais e urbanização de áreas.

O Pró-Moradia é operacionalizado através das seguintes modalidades:

Urbanização de Áreas: contempla ações relacionadas à segurança, salubridade e habitabilidade de comunidades localizadas em áreas inadequadas à moradia, objetivando sua permanência ou realocação.

Produção de Conjuntos Habitacionais: execução de conjuntos

4. Evolução das Aplicações do FGTS em Moradia e o Acompanhamento do Déficit Habitacional

Como já visto neste trabalho de 1991 a 1994, as liberações de recursos do FGTS para as áreas sociais foram suspensas, só sendo retomadas a partir de 1995 durante o governo de Fernando Henrique Cardoso. Coincidentemente o método mensurador do déficit habitacional só fora elaborado pela Fundação João Pinheiro em 1995. Todavia, apesar do sistema de cálculo do déficit ter sido criado em 1995, só veio a ser realizado um estudo efetivo pela FJP a partir de 2000. Além disso, os dados disponíveis no sítio da Caixa Econômica Federal, via intranet, sobre o montante de recursos contratados, aplicados e repassados do FGTS estão disponíveis a partir de 1995. Dadas estas restrições, o cruzamento dos dados sobre déficit e destinação orçamentária do FGTS, bem como a análise do impacto da aplicação pecuniária dos recursos compulsórios sobre a variável déficit habitacional só será possível a contar de 2000.

A arrecadação líquida do FGTS funciona como um verdadeiro termômetro da atividade econômica do Brasil. De maneira que, em um contexto de uma economia estável, se há crescimento do PIB, normalmente, há redução na taxa de desemprego, mais pessoas entram no mercado formal de trabalho, aumenta-se a arrecadação do fundo e reduz-se os saques por demissões imotivadas.

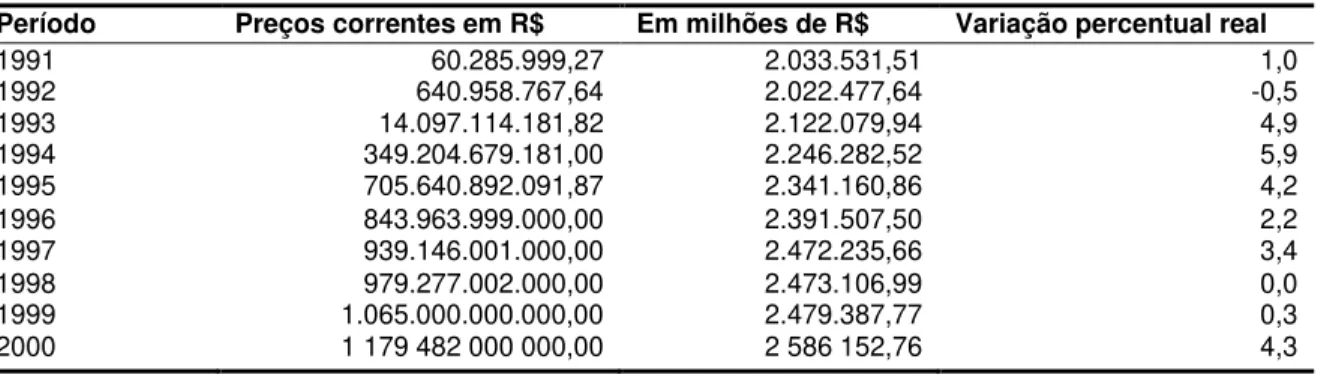

Durante a década de 90 a economia brasileira apresentou um crescimento modesto como se pode verificar nas tabelas abaixo:

TABELA 7: VARIAÇÃO DO PIB A PREÇOS CORRENTES E PERCENTUAL

Período Preços correntes em R$ Em milhões de R$ Variação percentual real

1991 60.285.999,27 2.033.531,51 1,0

1992 640.958.767,64 2.022.477,64 -0,5

1993 14.097.114.181,82 2.122.079,94 4,9

1994 349.204.679.181,00 2.246.282,52 5,9

1995 705.640.892.091,87 2.341.160,86 4,2

1996 843.963.999.000,00 2.391.507,50 2,2

1997 939.146.001.000,00 2.472.235,66 3,4

1998 979.277.002.000,00 2.473.106,99 0,0

1999 1.065.000.000.000,00 2.479.387,77 0,3

2000 1 179 482 000 000,00 2 586 152,76 4,3

Fonte: IBGE

TABELA 8: TAXAS MÉDIAS DE CRESCIMENTO (%)

Período PIB População PIB per

capita

Década de 60 (1961-1970) 6,17 2,89 3,19

Década de 70 (1971-1980) 8,63 2,44 6,04

Década de 80 (1981-1990) 1,57 2,14 -0,56

Década de 90 (1991-2000) 2,54 1,57 0,95

Década de 2000 (2001-2010) 3,58 1,21 2,33

Fonte: FGV e IBGE

Obs.: Extraído do sítio do BACEN

O crescimento da economia brasileira no período foi insuficiente para elevar o padrão de vida da população, ainda mais se for considerado o crescimento demográfico, conforme demonstrado abaixo:

TABELA 9: CRESCIMENTO DEMOGRÁFICO

Período População Em mil Variação percentual

1990 146 593

1991 149 094 1,71

1992 151 547 1,64

1993 153 986 1,61

1994 156 431 1,59

1995 158 875 1,56

1996 161 323 1,54

1997 163 780 1,52

1998 166 252 1,51

1999 168 754 1,50

2000 171 280 1,50

2001 173 808 1,48

2002 176 304 1,44

2003 178 741 1,38

2004 181 106 1,32

2005 183 383 1,26

2006 185 564 1,19

2007 187 642 1,12

2008 189 613 1,05

2009 191 481 0,99

2010 193 253 0,93

Fonte: IBGE

Obs. 1: Extraído do sítio do BACEN.

Obs. 2: Variação Percentual Calculada pelo Autor

eficiente. Ademais o crescimento econômico pífio foi incapaz de se traduzir em ascensão social das classes menos abastadas.

Todavia, o montante de recursos do FGTS aplicados entre 1995 e 1998 traça uma curva de ascensão quase exponencial, mantém pequenas oscilações entre 1999 até 2004, para voltar a crescer consideravelmente de 2005 até 2011, conforme a tabela abaixo:

TABELA 10: DEMONSTRATIVO DE OPERAÇÕES ANUAL

Ano Quantidade

de Empréstimo/ Valor do Número de Empregos* População Contratação Operações Financiamento

(R$) Unidades Gerados Beneficiada

1995 185 81.666.252,98 14.354 9.563 65.520

1996 30.439 652.720.591,66 68.762 39.371 387.964

1997 162.724 3.330.089.009,19 192.797 42.047 817.490

1998 168.100 2.666.478.658,17 289.149 159.732 1.176.168

1999 144.450 2.090.516.425,83 180.874 106.604 725.334

2000 237.760 3.262.163.027,04 285.369 155.843 1.177.359

2001 216.973 2.654.705.985,08 244.266 119.094 980.733

2002 193.242 2.932.235.442,21 221.411 109.688 925.466

2003 169.236 2.410.470.172,10 196.112 99.102 786.225

2004 193.011 2.895.220.920,58 233.671 155.030 1.122.070

2005 272.127 4.303.960.127,57 300.842 231.805 1.236.526

2006 309.134 5.633.069.468,01 310.183 430.751 1.423.364

2007 218.351 6.172.632.910,51 289.393 158.641 1.517.090

2008 199.924 10.161.173.195,10 256.013 268.904 1.852.678

2009 241.564 15.909.748.338,11 314.141 460.180 2.169.881

2010 277.533 27.967.775.022,52 452.865 980.950 2.876.694

2011 209.549 22.034.097.773,81 354.137 661.709 1.424.067

Total 3.244.302 115.158.723.320,47 4.204.339 4.189.014 20.664.629

Fonte: CEF

* Estimativa da CEF

O incremento dos financiamentos a partir de 1995 reflete a retomada das políticas habitacionais no início do governo Fernando Henrique. A expansão considerável do crédito entre 2005 e 2011, demonstra que a questão habitacional tornou-se uma das prioridades do governo Lula, através do Programa Minha Casa Minha Vida, inserido dentro do PAC – Programa de Aceleração do Crescimento.