PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PUC-SP

LUCIANO APARECIDO DOS SANTOS

O IMPACTO DA ADOÇÃO DAS IFRS NAS

DEMONSTRAÇÕES CONTÁBEIS: UMA PESQUISA DO

SEGMENTO DE TRANSPORTES AÉREOS DAS EMPRESAS

LISTADAS NA BOVESPA

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

SÃO PAULO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PUC-SP

LUCIANO APARECIDO DOS SANTOS

O IMPACTO DA ADOÇÃO DAS IFRS NAS

DEMONSTRAÇÕES CONTÁBEIS: UMA PESQUISA DO

SEGMENTO DE TRANSPORTES AÉREOS DAS EMPRESAS

LISTADAS NA BOVESPA

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de Mestre em Ciências Contábeis e Atuariais sob a orientação do Prof. Dr. Sérgio de Iudícibus.

SÃO PAULO

BANCA EXAMINADORA

__________________________________

__________________________________

__________________________________

DEDICATÓRIA

AGRADECIMENTOS

Agradeço a Deus, por todas às bênçãos que me concedeu durante toda a minha vida e por poder realizar este trabalho, cumprindo com sua preciosa promessa descrita em Felipenses 4:13 - “Tudo Posso Naquele que Me Fortalece”.

A minha amada esposa Tatiane Pereira Santos, minha gratidão por seu amor, compreensão e incentivos, que me fortaleceram durante esta caminhada.

Ao meu filho amado Luciano Aparecido dos Santos Júnior, o presente que Deus me deu e que me estimula a vencer todas as dificuldades e obstáculos que possam surgir em minha vida.

Aos meus pais Marcos Rodrigues dos Santos e Luiza Aparecida de Almeida Santos, sou grato pelos estímulos e orações.

Aos meus sogros Osvaldo Pereira da Silva e Maria do Carmo Andretta da Silva, sou grato pelo apoio e compreensão que sempre me deram.

Ao Centro Universitário Adventista de São Paulo (UNASP), por me proporcionar a oportunidade da realização deste mestrado.

Ao Pastor José Paulo Martini, meu muito obrigado pelo apoio e confiança depositados em mim.

Ao Prof. Dr. Afonso Ligório Cardoso, minha gratidão por acreditar em meu sonho e proporcionar os meios para que ele se tornasse realidade.

Ao Prof. Ms. Waggnoor Macieira Kettle agradeço pela amizade e apoio para realização deste mestrado.

Ao Prof. Dr. Sérgio de Iudícibus, meu agradecimento especial por seu esmero em orientar este trabalho, por sua amizade e pela oportunidade de convivência acadêmica que em muito contribuiu para o meu crescimento.

Aos membros da banca Prof. Dr. Sérgio de Iudícibus, Prof. Dr. José Carlos Marion e o Prof. Dr. Wilson Toshiro Nakamura, pelas importantes contribuições, criticas e pelo relevante direcionamento para a conclusão deste trabalho.

Aos amigos da turma de mestrado, minha gratidão pelo privilégio do convívio e trocas de experiências, informações e parcerias durante a realização do curso.

“

C

onfia no

S

enhor e faze o bem, habita na terra e

alimenta-te da verdade. Agrada-te do

S

enhor, e

E

le satisfará os desejos do teu coração. Entrega o

teu caminho ao

S

enhor, confia

N

ele, e o mais

E

le

RESUMO

Como reflexo das mudanças ocorridas nas últimas décadas no processo de globalização da economia e do desenvolvimento dos mercados internacionais, fez-se necessário uma mudança no processo de geração das informações contábeis, em que a contabilidade tem sido pressionada por meio das exigências dos novos mercados, seus potenciais investidores e analistas a fornecer demonstrações contábeis de forma eficiente e eficaz para a melhor interpretação e tomada de decisões neste mercado em alta performance. Ao inserirmos a contabilidade neste contexto de globalização, a informação contábil torna-se cada vez mais relevante e de suma importância no processo decisório. Frente à globalização econômica dos mercados, faz-se necessária a adoção de normas e padrões contábeis utilizados e aceitos mundialmente, permitindo um comparativo das informações contábeis para o processo decisorial. O IASB (International Accounting Standard Board) ficou responsável pela elaboração de normas internacionais que já estão em processo de convergência em mais de 100 países em todo o mundo. No Brasil, com a publicação da Lei n.º 11.638/07, vigorando a partir de 1.º de janeiro de 2008, e, posteriormente, com as alterações emanadas da Lei n.º 11.941/09, deu-se um importante passo no processo de convergência de suas normas com os padrões internacionais por meio da criação do Comitê de Pronunciamentos Contábeis (CPC), órgão responsável pela emissão de pronunciamentos contábeis em consonância com as Normas Internacionais de Contabilidade (IFRS). O estudo tem por objetivo identificar a materialidade dos impactos da adoção das Normas Internacionais de Contabilidade (IFRS) nas demonstrações contábeis e no desempenho das empresas, apresentando as diferenças significativas em contas do Balanço Patrimonial e da Demonstração de Resultados, buscando responder à questão-problema: A adoção das Normas Internacionais de Contabilidade (IFRS) gerou impacto no Patrimônio Líquido e no Resultado do Exercício das Entidades de capital aberto listadas na BOVESPA do segmento de Transporte Aéreos? Para tanto, foi escolhida a metodologia de pesquisa de natureza exploratória com estudos descritivos, que proporciona ao pesquisador uma maior cobertura dos fatos ocorridos em relação a uma pesquisa direta. A análise comparativa das demonstrações contábeis das empresas-objeto deste estudo evidencia que as demonstrações financeiras elaboradas de acordo com os padrões IFRS apresentam um nível de divulgação maior quando comparadas com o antigo padrão adotado BR GAAP. A conclusão obtida é que o processo de adoção das Normas Internacionais de Contabilidade (IFRS) gerou impactos no Patrimônio Líquido e no Resultado do Exercício e em diversos processos e controles das empresas-objeto de estudo.

ABSTRACT

As a reflex of the changes happened in the last decades in the process of globalization of the economy and of the development of the international markets, it was necessary a change in the process of generation of the accounting information in which accounting has been pressed by the demands of new markets, its potential investors and analysts to supply financial statements in an efficient and effective way for the best interpretation and decision in this market in high performance. As we insert the accounting in this globalization context, the accounting information becomes more and more relevant and of great importance in the decision process. Faced with the economic globalization of the markets, it is necessary the adoption of rules and accounting patterns globally used and accepted, allowing a comparative of the accounting information for the decisorial process. The IASB (International Accounting Standard Board) was responsible for the elaboration of international rules already in convergence process in more than 100 countries all over the world. In Brazil, with the publication of the Law number 11.638/07, being in force from January 1st, 2008, and later with the changes coming from the Law number 11.941/09, there was an important step in the process of convergence of their rules with the international patterns through the creation of the Committee of Accounting Pronouncements (CPC), responsible organ for the emission of accounting pronouncements in consonance with the International Financial Reporting Standards (IFRS). This study aims to identify the materiality of the impacts of the adoption of the International Financial Reporting Standards (IFRS) in financial statements and in companies’ performance, presenting the significant differences in accounts of Balance Sheet and of Incoming Statement, aiming to answer to the central question: Has the adoption of International Financial Reporting Standards (IFRS) generated impact on Equity and Profit and Loss Statement of the open capital entities listed in BOVESPA, Air Transport segment? To such purpose, it was chosen the methodology of research and of exploratory nature with descriptive studies, which provides to the researcher a larger inclusion of the occurred facts in relation to a direct research. The comparative analysis of the financial statements of the companies object of this study demonstrates that the financial statements elaborated in agreement with the International Financial Reporting Standards (IFRS) present a larger level of disclosure when compared with the old adopted pattern BR GAAP (Generally Accepted Accounting Principles). The obtained conclusion is that the process of adoption of the International Financial Reporting Standards (IFRS) has generated impacts in the Equity and Profit and Loss Statement and in several processes and controls of the companies object of this study.

SUMÁRIO

INTRODUÇÃO ... 17

CAPÍTULO 1 – ASPECTOS FUNDAMENTAIS DA EVOLUÇÃO HISTÓRICA DA CONTABILIDADE NO BRASIL E NO MUNDO ... 27

1.1. Resumo da Evolução Histórica da Contabilidade ... 27

1.2. Harmonização das Normas Internacionais de Contabilidade ... 33

1.2.1. Principais Órgãos Nacionais Reguladores de Normas Contábeis ... 33

1.2.1.1. Conselho Federal de Contabilidade - CFC ... 34

1.2.1.2. Comissão de Valores Mobiliários - CVM ... 35

1.2.1.3. Instituto dos Auditores Independentes do Brasil - IMBRACON ... 36

1.2.1.4. Comitê de Pronunciamentos Contábeis - CPC ... 37

1.2.1.5. Banco Central do Brasil - BACEN ... 37

1.2.1.6. Superintendência de Seguros Privados - SUSEP ... 38

1.2.2. Principais Órgãos Internacionais Reguladores de Normas Contábeis... 39

1.2.2.1. International Accounting Standards Board - IASB ... 39

1.2.2.2. Standing Interpretations Committee - SIC ... 42

1.2.2.3. International Financial Reporting Interpretations Committee - IFRIC ... 43

1.2.2.4. Standards Advisory Council - SAC ... 44

1.2.2.5. American Institute of Certified Public Accountants - AICPA ... 45

1.2.2.6. Accounting Principles Board - APB ... 45

1.2.2.7. Financial Accounting Standards Board - FASB ... 46

1.2.2.8. Emerging Issues Task Force - EITF ... 47

1.3. Adoção das IFRS – International Financial Reporting Standards ... 47

CAPÍTULO 2 – PRINCIPAIS MUDANÇAS INTRODUZIDAS PELA ADOÇÃO DAS IFRS NAS DEMONSTRAÇÕES CONTÁBEIS ... 50

2.1. Demonstrações Contábeis, Efeitos da Adoção das IFRS ... 50

2.1.1. Fundamentos Básicos das Demonstrações Contábeis em IFRS ... 52

2.1.2. Fundamentos Básicos das Demonstrações Contábeis em BR GAAP ... 53

CAPÍTULO 3 – METODOLOGIA DO ESTUDO, LEVANTAMENTOS REALIZADOS E CARACTERIZAÇÃO DAS EMPRESAS OBJETO DE

ESTUDO ... 72

3.1. Metodologia da Pesquisa ... 72

3.2. Caracterização das Empresas Objeto de Estudo. ... 76

3.2.1. Gol Linhas Aéreas Inteligentes S.A. ... 77

3.2.2. TAM S.A. ... 78

3.3. Levantamento dos Principais Impactos da Adoção das IFRS (International Financial Reporting Standards) ... 81

3.3.1. Efeitos da Adoção das IFRSs e dos Novos Pronunciamentos Emitidos pelo CPC, na Empresa Gol Linhas Aéreas Inteligentes S.A. ... 81

3.3.2. Efeitos da Adoção das IFRSs e dos Novos Pronunciamentos Emitidos pelo CPC, na Empresa TAM S.A. ... 92

3.4. Os Impactos da Adoção da IFRIC 13 na Contabilização do Programa de Fidelidade das Empresas do Segmento de Transportes Aéreos ... 103

3.4.1. Programas de Fidelidade. ... 103

3.4.2. Contabilização no Segmento de Transportes Aéreos. ... 104

3.4.3. IFRIC 13. ... 105

CAPÍTULO 4 – DEMONSTRAÇÃO DO ÍNDICE DE COMPARABILIDADE TOTAL E PARCIAL E COMPARATIVO ENTRE O BR GAAP X BR GAAP ATUAL (IFRS) ... 107

4.1. Comparativo entre BR GAAP X BR GAAP atual (IFRS) ... 107

4.1.1. Comparativo entre BR GAAP X BR GAAP atual (IFRS) – Gol Linhas Aéreas Inteligentes S.A. ... 108

4.1.2. Comparativo entre BR GAAP X BR GAAP atual (IFRS) – TAM S.A ... 110

4.2. Demonstração do Índice de Comparabilidade Total e Parcial ... 112

4.2.1. Demonstração do Índice de Comparabilidade Total e Parcial – Gol Linhas Aéreas Inteligentes S.A ... 113

CONSIDERAÇÕES FINAIS ... 118

SUGESTÕES PARA TRABALHOS FUTUROS ... 122

LIMITAÇÕES DA PESQUISA ... 123

REFERÊNCIAS BIBLIOGRÁFICAS ... 124

APÊNDICE ... 130

LISTA DE QUADROS

QUADRO 1– Interpretações emitidas pelo SIC ... 43

QUADRO 2– Interpretações emitidas pelo IFRIC ... 43

QUADRO 3 – Resultado da Pesquisa “Observação na Implementação da Lei nº 11.638/07” ... 51

QUADRO 4– Comparativo dos Elementos das Demonstrações Contábeis em IFRS X BR GAAP ... 57

QUADRO 5– Guia para as Demonstrações Contábeis – 2009/2010 ... 59

QUADRO 6– Normas Convergidas e suas Principais Diferenças... 61

QUADRO 7 – Efeitos da Adoção das IFRSs e dos Novos Pronunciamentos Emitidos pelo CPC, na Empresa Gol Linhas Aéreas Inteligentes S.A. ... 82

LISTA DE TABELAS

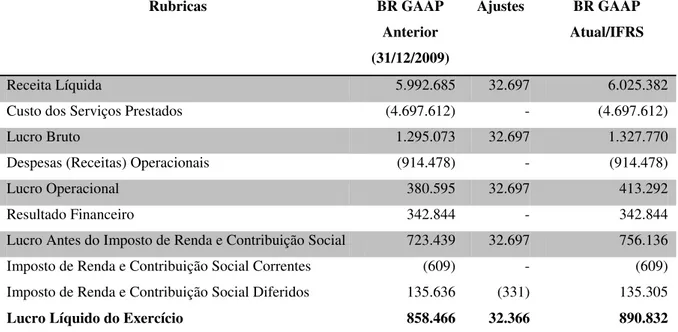

TABELA 1 – Comparativo entre o BR GAAP Anterior X BR GAAP Atual IFRS do “Patrimônio Líquido” – Gol Linhas Aéreas Inteligentes S.A. ... 108

TABELA 2 – Principais Ajustes que Afetaram o “Patrimônio Líquido” – Gol Linhas Aéreas Inteligentes S.A. ... 108

TABELA 3 – Comparativo entre o BR GAAP Anterior X BR GAAP Atual IFRS no “Resultado do Exercício” – Gol Linhas Aéreas Inteligentes S.A... 110

TABELA 4 – Comparativo entre o BR GAAP Anterior X BR GAAP Atual IFRS do “Patrimônio Líquido” – TAM S.A. ... 110

TABELA 5–Principais Ajustes que Afetaram o “Patrimônio Líquido” – TAM S.A ... 111

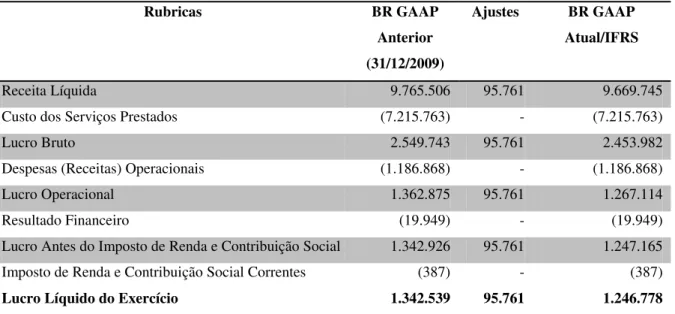

TABELA 6 – Comparativo entre o BR GAAP Anterior X BR GAAP Atual IFRS no “Resultado do Exercício” – TAM S.A ... 112

LISTA DE ABREVIATURAS E SIGLAS

ABP4– Basic Concepts and Accounting Principles Underling Financial Statements of Business Enterprises

ACSEC– Comitê Executivo de Padrões de Contabilidade

AIA– American Institute of Accountants

AICPA– American Institute of Certified Public Accountant

ANAC– Agência Nacional de Aviação Civil – Brasil

APB– Conselho de Princípios Contábeis

ASCPA– American Society of Certified Public Accountants

BACEN– Banco Central do Brasil

BOVESPA– Bolsa de Valores de São Paulo

BR GAAP – Brazilian Generally Accepted Accounting Principles

CFC– Conselho Federal de Contabilidade

CMN– Conselho Monetário Nacional

CNPS– Sistema Nacional de Seguros Privados

CPC– Comitê de Pronunciamentos Contábeis

CVM– Comissão de Valores Mobiliários

ECBC– Estrutura Conceitual Básica de Contabilidade

EU– União Europeia

EUA– Estados unidos da América

FASB– Financial Accounting Standards Board

FEE– Federação Europeia de Contabilidade

FIPECAFI– Fundação Instituto de Pesquisa Contábeis, Atuariais e Financeiras

FMI– Fundo Monetário Internacional

GAAP– Generally Accepted Accounting Principles

IAS– International Accounting Standards

IASB– International Accounting Standard Board

IASC– International Accounting Standards Committee

IBRACON– Instituto dos Auditores Independentes do Brasil

ICP– Índice de Comparabilidade Inverso

ICPI– Índice de Comparabilidade Parcial Inverso

IFAC– Conselho da Federação Internacional de Contadores

IFRIC– International Financial Reporting Interpretations Committee

IFRS– International Financial Reporting Standards

IGC– Índices de Ações com Governança Corporativa Diferenciada

IOB– Informações Objetivas

IOSCO– Organização Internacional das Comissões de Valores Mobiliários

ITAG– Índices de Ações com Tag Along Diferenciado

NYSE– New York Exchange

OCDE– Organização de Cooperação e de Desenvolvimento Econômico

SEC– Securities and Exchange Comission

SELIC– Sistema Especial de Liquidação e Custódia

SFAS– Statement of Financial Accounting Standards

SFN– Sistema Financeiro Nacional

SIC– Comitê Permanente de Interpretações

SNC– Sistema Nacional de Capitalização

SUMOC– Superintendência da Moeda

SUSEP– Superintendência de Recursos Privados

TAM– Taxi Aéreo Marília

UK GAAP– United Kingdom Generally Accepted Accounting Principles

US GAAP– United States Generally Accepted Accounting Principles

INTRODUÇÃO

Ao observamos sob a ótica da globalização, a internacionalização dos mercados de capitais e o crescimento de forma acelerada da busca pela informação como balizador para atingir determinados objetivos, tem transformando de forma significativa a contabilidade como fonte geradora de informações, buscando atender a um mercado em constante evolução onde a contabilidade tem sido pressionada através das exigências dos novos mercados, seus potenciais investidores e analistas a fornecer demonstrações contábeis de forma eficiente e eficaz para a melhor interpretação e tomada de decisões neste mercado em alta performance. Economicamente a globalização dos mercados pode ser tratada como um livre comércio entre as nações, buscando harmonizar preços x rentabilidade.

Ao inserirmos a contabilidade dentro deste contexto de globalização, a informação contábil torna-se cada vez mais relevante e de suma importância no processo decisório.

[...] o fornecimento de informações de acordo com normas de elevada qualidade, transparência e comparabilidade reduz o risco do investimento e o custo do capital. Padoveze, Benedicto e Leite (2012, p. 9).

O momento que a ciência contábil está vivendo tem demonstrado a real importância das informações dado o crescimento dos investimentos diretos por parte dos novos entrantes, capital estrangeiro e a formação de novos centros ou blocos econômicos, onde se faz necessário uma melhora na forma de interpretação dos conjuntos de normas contábeis internacionais, harmonizando a forma de se tratar o mesmo evento contábil, facilitando assim o processo decisório pelos investidores, analistas e acionistas.

A contabilidade como ciência através de suas ferramentas tem buscando facilitar a gestão através de informações eficientes, otimizando o processo de tomada de decisões.

Segundo Iudícibus (2009, p. 14).

Frente à globalização econômica dos mercados faz-se necessário a adoção de normas e padrões contábeis utilizados e aceitos mundialmente, permitindo um comparativo da informação contábil, facilitando o processo decisório.

Para as empresas que operam além das fronteiras nacionais, a harmonização de normas contábeis torna-se uma necessidade dado as dificuldades de compreensão das normas adotadas por cada país.

[...] a contabilidade internacional surgiu para minorar as agruras de quem quer investir fora de seu país e até hoje tinha que manusear balanços em dezenas de normas contábeis distintas, tentando compatibilizá-las para comparar. Carvalho, Lemes e Costa (2006, p.15).

Entretanto fatores culturais, políticos, sociais e econômicos estão dificultando o processo de harmonização fazendo com que existam no mundo diversas normas contábeis como as IFRS (International Financial Reporting Standards), BR GAAP e U.S.GAAP (United States’ Generally Accepted Account Principles).

De acordo com Padoveze, Benedicto e Leite (2012, p. 3).

A internacionalização dos mercados, no que diz respeito ao desenvolvimento do mercado de capitais, ao crescimento dos investimentos diretos estrangeiros e à formação de blocos econômicos, traz consigo a necessidade de se ter um conjunto de padrões contábeis internacionais que possam viabilizar o processo de comparação de informações entre companhias de um mesmo grupo ou de grupos distintos.

Buscando atender as necessidades de convergência das normas contábeis em um âmbito global, criou-se a organização denominada Comitê de Normas Internacionais de Contabilidade IACS (International Accounting Standards Commitee). Com os seguintes objetivos:

(a) Desenvolver, no interesse público, um conjunto único de normas contábeis globais de alta qualidade, compreensíveis e exequíveis que exijam informações de alta qualidade, transparentes e comparáveis em demonstrações financeiras e outros relatórios financeiros, para ajudar os participantes nos mercados de capital do mundo e outros usuários a tomarem decisões econômicas;

(c) No cumprimento dos objetivos associados com (a) e (b), considerar, conforme apropriado, as necessidades especiais de pequenas e médias entidades e economias emergentes; e

(d)Realizar a convergência de normas contábeis nacionais e Normas Internacionais de Contabilidade e Normas Internacionais de Relatório Financeiro para soluções de alta qualidade.1

Paralelamente foi criado o Conselho de Normas Internacionais de Contabilidade denominada IASB (International Accounting Standards Bord), um órgão normatizador da Fundação IASC (International Accounting Standards Commitee), cujo objetivo principal da organização é desenvolver no interesse público, um conjunto único de normas contábeis globais, compreensíveis e exequíveis de alta qualidade.

Para atender este objetivo o IASB (International Accounting Standards Bord) tornou-se o órgão responsável por emitir e revisar as normas contábeis internacionais, denominadas IFRS (International Financial Reporting Standards) o desenvolvimento de uma IFRS da-se mediante uma reunião do IASB. Após uma IFRS ser emitida realiza-se reuniões entre as partes interessadas, incluindo os órgãos normatizadores, para entender questões não previstas relativas à implementação e seus impactos.

Em 2005 a comissão europeia estabeleceu como sendo o ano de adoção integral pela primeira vez das Normas Internacionais de Relatórios Financeiros – IFRS. A adesão dos países europeus as IFRS foram rápidas, atualmente cerca de 7.000 companhias listadas nas bolsas de valores europeias adotam as IFRS, sendo que 275 adotaram as IFRS antes mesmo de 2005. (EY, Fipecafi, 2009).

Outros países anunciaram a adesão às IFRS tais como: África do Sul, Austrália, Canadá, Costa Rica, entre outros. Esta harmonização e convergência internacional das normas contábeis contam com grupos de trabalho constituídos por membros do órgão americano FASB (Financial Accounting Standards Board).

O Brasil teve como iniciativa pioneira frente ao processo de convergência internacional das normas contábeis, exigências efetuadas pela BOVESPA (Bolsa de Valores de São Paulo),

as companhias de capital aberto que almejam adquirir grau de Governaça Corporativa Nível 2 e Novo Mercado, a publicação de suas demonstrações contábeis consolidadas de acordo com padrões internacionais IFRS ou US GAAP.

Níveis de Governança Corporativa são:

Os segmentos especiais de listagem do mercado de ações (Novo Mercado, Nível 2, Nível 1 e Bovespa Mais) foram criados pela BM&FBOVESPA há mais de 10 anos, no momento em que a Bolsa percebeu que, para desenvolver o mercado de capitais brasileiro, atraindo novos investidores e novas empresas, era preciso ter segmentos de listagem com regras rígidas de governança corporativa. Bovespa (2011).

A importância da internacionalização das normas contábeis levou uma tendência mundial no processo de emissão de pronunciamentos contábeis, passo relevante no Brasil foi através da Resolução do Conselho Federal de Contabilidade (CFC) nº 1.055/05 de 07 de Outubro de 2005 a criação do Comitê de Pronunciamentos Contábeis (CPC), que tem como objetivo:

[...] tem por objetivo o estudo, o preparo e a emissão de Pronunciamentos Técnicos sobre procedimentos de Contabilidade e a divulgação de informações dessa natureza, para permitir a emissão de normas pela entidade reguladora brasileira, visando à centralização e uniformização do seu processo de produção, levando sempre em conta a convergência da Contabilidade Brasileira aos padrões internacionais.

Em outubro de 2005, foi publicada a deliberação nº 488 da Comissão de Valores Mobiliários (CVM) que dispõe:

[...] considerando a importância e a necessidade de que as práticas contábeis brasileiras sejam convergentes com as práticas contábeis internacionais, seja em função do aumento da transparência e da segurança nas nossas informações contábeis, seja por possibilitar, a um custo mais baixo, o acesso das empresas nacionais às fontes de financiamento externas.

Com o advento da Lei nº 11.638/2007, e a Medida Provisória nº 449/2008, que alteraram e revogaram os dispositivos da Lei das Sociedades por Ações e da Lei nº 6.385/76, tendo em vista a convergência das práticas contábeis brasileiras às Normas Internacionais de Contabilidade (IFRS). Essas mudanças, aliadas à estruturação do Comitê de Pronunciamentos Contábeis (CPC), criado com a incumbência de alinhar os pronunciamentos técnicos de contabilidade com as normas internacionais, configuram-se nos primeiros passos para integrar o Brasil ao cenário contábil internacional, mais global e transparente a partir da chegada da IFRS.

A Comissão de Valores Mobiliários (CVM), através da instrução nº 457/07, determina que as companhias de capital aberto deveram, a partir do exercício findo em 2010, apresentar suas demonstrações financeiras consolidadas adotando o padrão contábil Internacional – IFRS.

As Demonstrações Contábeis são instrumentos de grande importância como ferramenta de análise de credores e investidores que buscam avaliar a performance da empresa bem como de seus administradores, permitindo ao usuário externo obter informações relevantes sobre a situação que a empresa se encontra bem como os fluxos futuros de seus investimentos.

Diante do exposto, fica evidenciado que a convergência para as normas internacionais de contabilidade é um caminho a ser trilhado e deve-se buscar o entendimento dessas normas, bem como os impactos ocasionados por sua adoção nas demonstrações contábeis.

Segundo Ribeiro (2009, p. 37), demonstrações financeiras ou demonstrações contábeis são relatórios elaborados com base na escrituração mercantil pela empresa, com a finalidade de apresentar aos diversos usuários informações principalmente de natureza econômica e financeira, relativas à gestão do Patrimônio ocorrida durante um exercício social.

Sob este foco surgiu o questionamento relativo aos impactos que a adoção das normas internacionais – IFRS poderão ocasionar nas demonstrações contábeis.

das Normas Internacionais – IFRS no Patrimônio Líquido e no Resultado do Exercício das companhias abertas listadas na BOVESPA.

Após esta contextualização da importância da convergência mundial das normas contábeis e da relevância das demonstrações contábeis para efeito de análises executadas por credores e investidores, bem como a curiosidade sobre os possíveis impactos ocasionados pela adoção das normas internacionais, foi possível formular a questão de pesquisa do presente estudo, ora apresentamos.

De acordo com Lakatos (2010, p. 12), o problema deve ser levantado, formulado, de preferência em forma interrogativa e delimitado com indicações das variáveis que intervêm no estudo de possíveis relações entre si. É um processo contínuo de pensar reflexivo, cuja formulação requer conhecimentos prévios (materiais informativos), ao lado de uma imaginação criadora.

Segundo Miranda apud Kerlinger (1980, p. 36), primeiro, o problema deve expressar uma relação entre duas ou mais variáveis. [...] segundo, o problema deve ser apresentado em forma interrogativa [...] o terceiro critério exige que o problema seja tal que implique possibilidades de testagem empírica [...].

Buscando atender as especificações anteriores, foi formulada a seguinte questão de pesquisa:

A adoção das Normas Internacionais “IFRS” gerou impacto no Patrimônio

Líquido e no Resultado do Exercício das Entidades de capital aberto listadas na BOVESPA do Segmento de Transportes Aéreos?

Os objetivos servem para dar a direção da ação do pesquisador e para definir a natureza do trabalho. Gonsalves (2003, p.56). Os objetivos buscam demonstrar o que o trabalho propõe atingir, dando resposta ao problema formulado. Desta forma, institui-se o seguinte objetivo geral:

Identificar a materialidade dos impactos da adoção das Normas Internacionais

Tendo função intermediária e instrumental, permitindo, de um lado, atingir o objetivo geral e, de outro, aplicar este a situações particulares. Elenca-se os seguintes objetivos específicos:

1. Identificar a materialidade dos impactos da adoção das IFRS nas demonstrações contábeis e no desempenho das empresas.

2. Apresentar as diferenças significativas em contas do Balanço Patrimonial e da Demonstração de Resultados, através de um comparativo entre BR GAAP X BR GAAP Atual/IFRS.

Alcançando os objetivos expostos, esperamos que a pesquisa contribuísse para identificação dos impactos ocasionados pela adoção das normas internacionais em relação às normas brasileiras de contabilidade (BR GAAP) nas demonstrações contábeis das empresas do setor de transportes aéreos após a adoção das IFRS.

A metodologia a ser utilizada nesta pesquisa será apresentada mais a frente em capítulo próprio, entretanto esboçamos a seguir uma prévia da metodologia.

Segundo Richardson (1999, p. 22), metodologias são procedimentos utilizados no método científico, o qual pode ser definido como o caminho para se chegar a determinado fim ou objetivo.

Será utilizado para responder a questão problema uma pesquisa de natureza exploratória com estudos descritivos.

A vantagem de se utilizar tal metodologia esta no fato de proporcionar ao pesquisador uma maior cobertura dos fatos ocorridos em relação há uma pesquisa direta.

Os tipos de pesquisas podem alterar sua classificação e critérios segundo o enfoque dado pelo autor. Devendo buscar sempre obedecer a interesses, condições, campos, metodologia, situações, objetivos, objetivos de estudo etc...Lakatos (2010, p. 5).

Ao utilizar tais metodologias, o intuito é trazer a luz da compreensão os impactos ocasionados nas demonstrações contábeis do segmento de transportes aéreos das empresas listadas na Bovespa, pela adoção das normas internacionais (IFRS).

Com a finalidade de buscar evidências entre a relação prática proposta pela teoria, demonstrando padrões relacionados entre a estrutura descritiva e relacionamentos entre os dados coletados.

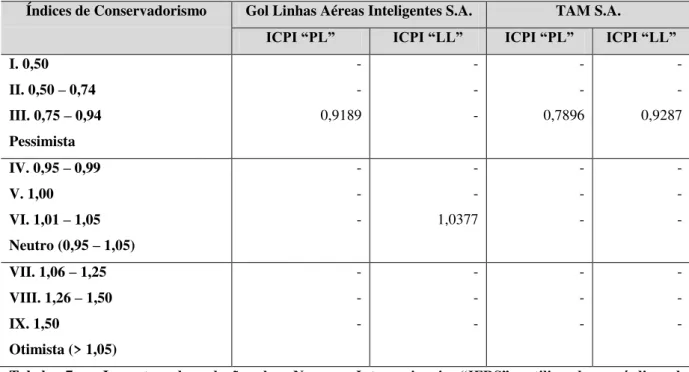

Buscando concluir sobre o impacto da adoção do IFRS para as empresas, aplicamos o inverso do índice de conservadorismo de Gray (1980) – que mede diferenças de resultados reportados por sistemas contábeis diversos – para determinar o impacto da transição entre os três conjuntos normativos no processo de convergência: da lei 6.404 para lei 11.638 (primeira fase da transição) da lei 11.638 para full IFRS (última fase da transição), bem como do processo total (da lei 6.404 para full IFRS). Santos (2010).

Esta pesquisa esta delimitada às demonstrações contábeis consolidadas em IFRS das empresas GOL Linhas Aéreas Inteligentes S.A e TAM S.A, do exercício findo em 31 de dezembro de 2010. Os impactos ocasionados pela adoção de normas internacionais nas demonstrações contábeis e relação às normas locais BR GAAP, podem gerar variações na divulgação das informações em virtude de fatores econômicos e operacionais.

Importantes trabalhos fizeram parte da revisão bibliográfica para a realização desta dissertação, os quais estão de forma resumida descritos a seguir:

CAMBRIA, Marcelo. O Impacto da Primeira Adoção das Normas IFRS nas Empresas Europeias Químicas e de Mineração: Pesquisa Descritiva. 2008. Dissertação (Mestrado em Ciências Contábeis) – Faculdade de Economia, Administração e Contabilidade e Atuária, Universidade de São Paulo.

COSTA, Joana Isabel Preto da. Impacto da Adopção das IAS/IFRS nas Demonstrações Financeiras das Empresas Cotadas na Euronext Lisboa. 2008. Dissertação (Mestrado em Contabilidade) – Faculdade de Economia, Universidade do Porto.

norte - americanas. Revista Contabilidade e Finanças – USP, São Paulo, V. 20, n. 50, p. 25-45, maio/agosto 2009.

LEMOS, F. A. B., CAETANO, Janaina., ADABO, Maria E., Indicadores Econômicos e Financeiros – Uma Análise Aplicada para Empresas do Setor Aeroviário Brasileiro. Revista Repensando – PUC Campinas – Edição Eletrônica 2º Semestre, 2007.

MIRANDA, Vanessa Lopes. Impacto da Adoção das IFRS (International Financial Reporting Standards) em Indicadores Econômico-Financeiros de Bancos de Alguns Países da União Europeia. 2008. Dissertação (Mestrado em Ciências Contábeis) – Faculdade de Economia, Administração e Contabilidade e Atuária, Universidade de São Paulo.

SALES, I. C. H., RESENDE, A. L., Evidenciação das Informações Contábeis: Uma Análise de Conteúdo Aplicada ao Setor de Transporte Aéreo Brasileiro.

Congresso USP Fipecafi, 2005.

SANTOS, Edilene Santana., Full IFRS X Lei 11.638 (1ª fase) X Lei 6.404: Impacto Esperado nos Resultados de 2010 apartir das Empresas que se Anteciparam.

Congresso USP Fipecafi, 2011.

Esta dissertação esta estruturada com esta introdução, onde se apresentam: a contextualização do tema, a pergunta problema, os objetivos gerais e específicos, a metodologia utilizada, a delimitação do trabalho e como está organizado o texto.

Na sequencia no Capítulo 1 será apresentado uma revisão da literatura com relação à harmonização das normas internacionais de contabilidade no Brasil e no mundo, especificamente a adoção das IFRS (International Financial Reporting Standards), bem como uma revisão dos aspectos fundamentais da evolução da contabilidade no Brasil e no mundo.

O Capítulo 2, tendo como base as normas internacionais de contabilidade, apresenta as principais mudanças introduzidas pela da adoção das IFRS nas demonstrações contábeis.

O Capítulo 4 demonstra um comparativo entre o BR GAAP X BR GAAP Atual/IFRS, o Índice de Comparabilidade Total e Parcial, para os dois conjuntos de demonstrações contábeis das Empresas de Transportes Aéreos.

Após os capítulos segue a conclusão que apresenta as considerações finais do presente trabalho com o levantamento dos principais impactos gerados pela adoção das Normas Internacionais “IFRS” no Patrimônio Líquido e no Resultado do Exercício das entidades objeto da pesquisa.

1. ASPECTOS FUNDAMENTAIS DA EVOLUÇÃO HISTÓRICA DA CONTABILIDADE NO BRASIL E NO MUNDO

O objetivo deste capítulo e apresentar uma revisão teórica da pesquisa que se inicia com um breve histórico dos aspectos fundamentais da evolução da contabilidade no Brasil e no mundo, à harmonização das normas internacionais de contabilidade no Brasil e no mundo, especificamente a adoção das IFRS (International Financial Reporting Standards).

1.1. RESUMO DA EVOLUÇÃO HISTÓRICA DA CONTABILIDADE

Alguns autores tendem a afirmar que a contabilidade tem sua origem datada nos primórdios das civilizações. Não é difícil a aceitação desta afirmação, se levar em consideração a necessidade de controle das posses de cada individuo em épocas passadas chegando até os dias atuais.

[...] Não é descabido afirmar-se que a noção intuitiva de conta e, portanto, de Contabilidade seja, talvez, tão antiga quanto à origem do Homo Sapiens. Alguns historiadores fazem remontar os primeiros sinais objetivos da existência de contas há aproximadamente 2.000 anos A.C. Entretanto, antes disto, o homem primitivo, ao inventariar o número de instrumentos de caça e pesca disponível, ao contar seus rebanhos, ao contar suas ânforas de bebidas, já estava praticando uma forma rudimentar de Contabilidade. (IUDÍCIBUS, 2009, p. 15)

O ser humano sempre teve uma preocupação constante no que tange as suas propriedades e riquezas, isto fez com que surgisse a necessidades de controles mais precisos e eficientes, para melhor tomada de decisões quer seja no âmbito quantitativo ou qualitativo.

A contabilidade tem vivido dentro de sua história uma constante crescente em sua evolução, desde as Escolas Europeias em meados dos séculos XIII ou XIV, com a divulgação no século XV (obra de Frà Luca Pacioli) intitulado Summa de artithmetica, geometrica, proportioni et proportionalitá.

Segundo Hendriksen (1999, p. 39), a summa era principalmente um tratado de matemática, mas incluía uma seção sobre o sistema de escrituração por partidas dobradas, denominada particularis de computis et scripturis. Esta seção foi o primeiro material publicado que descrevia o sistema de partidas dobradas.

O período que se estendeu até meados do século XVI, a contabilidade teve como principal objetivo produzir informações para o proprietário – geralmente proprietário único. Como consequência, as contas eram mantidas em sigilo e não existia pressão externa, como hoje, no sentido de exatidão ou da adoção de padrões uniformes de divulgação.

A invasão norte-americana no século XX, com o surgimento das gigantescas

corporations, aliadas a abertura dos mercados de capitais e ao extraordinário ritmo de desenvolvimento experimentado por aquele país, constitui-se campo fértil para o avanço das teorias e práticas contábeis norte-americanas. IUDÍCIBUS (2009, p. 18).

No Brasil, a Contabilidade foi introduzida com a chegada da família real, onde as primeiras normativas foram introduzidas pelo Crêa o Erario Regio e o Conselho da Fazenda, através do Alvará de 28 de junho de 1808.

O método de escrituração foi arbitrado, bem como a forma de controles a ser aplicado no Brasil, conforme segue:

[...] DO METHODO DA ESCRIPTURAÇÃO E CONTABILIDADE DO ERARIO.

I. Para que o método de escrituração, e formulas de contabilidade da minha Real Fazenda não fique arbitrário, e sujeito à maneira de pensar de cada um dos Contadores Gerais, que sou servido crerem para o referido Erario: ordeno que a escrituração seja a mercantil por partidas dobradas, por ser a única seguida pelas Nações mais civilizadas, assim pela sua brevidade para o maneio de grandes somas, como por ser a mais clara, e a que menos logar. dá a erros e subterfúgios, onde se esconda a malicia e a fraude dos prevaricadores.

Administrações da minha Real Fazenda. E isto para que sem delongas se veja, logo que se precisar, o estado da conta de cada um dos devedores ou exatores das rendas da minha Coroa e fundos públicos. III. Ordeno que os referidos livros de escrituração sejam inalteráveis, e que para ela se não possa argumentar ou diminuir nenhum, sem se me fizer saber, por consulta do Presidente, a necessidade que houver para se diminuir ou acrescentar o seu numero. (Alvará – 28 de Junho de 1808)

Instituído em 1940 através da publicação do Decreto Lei nº 2.627, a primeira lei das Sociedades por Ações, que estabeleceu procedimentos e diretrizes para a Contabilidade Brasileira, tais como: “[...] regras para avaliação de ativos e passivos e para a apuração e distribuição de lucros, criou as reservas e determinou os padrões para publicação de balanços e dos lucros e perdas”.

Através da publicação do Decreto Lei nº 9.295 de 27 de maio de 1946, foi criado o Conselho Federal de Contabilidade, definindo entre outras coisas, as atribuições do contador e o guarda-livros, dentre outras atribuições tais como:

a) organizar o seu Regimento Interno;

b) aprovar os Regimentos Internos organizados pelos Conselhos Regionais, modificando o que se tornar necessário, a fim de manter a respectiva unidade de ação;

c) tomar conhecimento de quaisquer dúvidas suscitadas nos Conselhos Regionais e dirimi-las; d) decidir, em última instância, os recursos de penalidade imposta pelos Conselhos Regionais; e) publicar o relatório anual de seus trabalhos, em que deverá figurar a relação de todos os profissionais registrados.

Neste mesmo ano de 1946, foi fundada a Faculdade de Ciências Econômicas e Administrativas da USP, e com a instalação do curso de Ciências Contábeis e Atuarias, que o Brasil ganhou o primeiro núcleo efetivo, embora modesto, de pesquisa contábil nos moldes norte-americanos, isto é, com professores dedicando-se em tempo integral ao ensino e à pesquisa, produzindo artigos de maior conteúdo científico e escrevendo teses acadêmicas de alto valor. IUDÍCIBUS (2009, P. 22).

a Faculdade de Economia e Administração, a escola clássica italiana começa a perder sua hegemonia sobre a contabilidade brasileira, para a escola norte-americana.

Segundo Iudícibus (2009, p. 22) “Por outro lado, a legislação comercial, que até a Lei das Sociedades por Ações era de inspiração europeia (com traços marcantes brasileiros na classificação dos balanços das S.A.), passa a adotar uma filosofia nitidamente norte-americana, a partir, principalmente, da Resolução nº 220 e da Circular nº 179 do Banco Central”.

Notasse uma modificação substancial no ensino de Contabilidade na Faculdade de Ciências Econômicas e Administrativas da USP. Na disciplina Contabilidade Geral, na regência de cátedra do Prof. José da Costa Boucinhas, adota-se, pela primeira vez, o método didático norte-americano, baseado no livro de Finney & Miller, Introductory accounting, com importantes adaptações à realidade brasileira, consubstanciadas pela abordagem do problema da Contabilidade em face da inflação. Como consequência desse trabalho, surge, em 1971, o livro Contabilidade Introdutória, de uma equipe de professores da USP, livro hoje amplamente adotado nas faculdades de todo o Brasil. IUDÍCIBUS (2009, p. 23).

Com a necessidade de uniformização das demonstrações contábeis das empresas que estariam operando em bolsa, o Banco Central editou, em 10 de Maio de 1972, a Resolução n.º 220, com base no trabalho elaborado pelo IBRACON sob o título de “Normas Contábeis e de Elaboração de Balanços”.

A partir deste documento, anexou-se à resolução 220, a circular 179/BACEN de 11 de Maio de 1972, que estabeleceu as Normas e Princípios de Contabilidade, subdividida em cinco grupos:

a) Normas de Escrituração;

b) Critérios de Avaliação, Amortização e Depreciação dos Elementos Patrimoniais para efeito de Balanço;

c) Critérios Gerais para Formação de Reservas e Provisões; d) Critérios Gerais para Classificação do Balanço Patrimonial; e

e) Critérios Gerais para Apresentação Gráfica do Balanço Patrimonial e Demonstração de Resultados.

“Princípios de Contabilidade geralmente aceitos são normas resultantes do desenvolvimento da aplicação dos princípios técnicos, emanados da Contabilidade, de uso predominante no meio em que se aplicam, proporcionando interpretações uniformes das Demonstrações Contábeis”.

Com objetivo de fortalecer o mercado de capitais brasileiro, em 1976 foi aprovada pelo Congresso Nacional a Lei nº 6.404/76, que unificou em seu conjunto de artigos, as normas e práticas contábeis aplicadas na época, fazendo menção direta à utilização dos Princípios Fundamentais de Contabilidade, representando um grande avanço para a contabilidade.

Neste mesmo ano de 1976, através da Lei nº 6.385/76, foi criada a Comissão de Valores Mobiliários (CVM), uma entidade autárquica vinculada ao Ministério da Fazenda, visando promover o desenvolvimento do mercado de valores mobiliários no Brasil, através de medidas disciplinares e ações de fiscalização.

O Conselho Federal de Contabilidade (CFC), em 1981 aprovou a Resolução nº 529/81 que dispõe sobre as Normas Brasileiras de Contabilidade técnicas e profissionais, (NBC-T e NBC-P), sendo há observância de ambas obrigatória por todos os contabilistas.

A deliberação da Comissão de Valores Mobiliários (CVM) n° 29, aprovou em 1986 o pronunciamento do Instituto Brasileiro de Contadores (IBRACON), denominado “Estrutura Conceitual Básica de Contabilidade”.

Através da Resolução CFC nº 750 editada pelo Conselho Federal de Contabilidade (CFC), em 1993, que dispõe sobre os Princípios Fundamentais de Contabilidade, revogando a Resolução CFC nº 530 de 1981, e com ela a NBC-T 1, desta forma os Princípios Fundamentais de Contabilidade são destacados das Normas Brasileiras de Contabilidade. Desde então, a discussão dos estudiosos da Contabilidade tem se concentrado em temas sobre a conceituação, identificação, aplicação e limitação dos princípios, postulados e convenções. VALÉRIO (2011, p. 33).

Para tratar dos Princípios Contábeis, atualmente dispomos de dois conjuntos normativos, se eles respectivamente:

a) Resolução nº 750 de 1993 do Conselho Federal de Contabilidade (CFC); b) Deliberação nº 29 de 1986 da Comissão de Valores Mobiliários (CVM).

de informações dessa natureza, para permitir a emissão de normas pela entidade reguladora brasileira, visando à centralização e uniformização do seu processo de produção, levando sempre em conta a convergência da Contabilidade Brasileira aos padrões internacionais.

A Comissão de Valores Mobiliários (CVM), através da instrução nº 457/2007, determina que as companhias de capital aberto deveram, a partir do exercício findo em 2010, apresentar suas demonstrações financeiras consolidadas adotando o padrão contábil Internacional – IFRS.

A Contabilidade tem se mostrado constantemente dependente dos órgãos reguladores, que arbitram qual a melhor forma (segundo estes órgãos) para se fazer a escrituração dentre outros. Dado aos fatos mencionados anteriormente pode-se notar que este contexto esta enraizada dentro da história da contabilidade no Brasil.

Com a introdução da Lei 11.638/07 criou-se uma nova etapa dentro da contabilidade no cenário Brasileiro, onde com a adoção das Normas Internacionais de Contabilidade (IFRS), fez com que o profissional de contabilidade buscasse se aperfeiçoar dentro da profissão. Hoje é de suma importância analisar a essência sobre a forma, pois nem sempre as normativas esta condizente com a realidade que se esta vivendo no momento. Como por exemplo, a depreciação de um veículo, que hoje a normativa adotada como padrão pela Secretaria da Receita Federal é de Cinco (cinco) anos para a depreciação, no entanto se olharmos a frota de algumas empresas existem veículos em perfeitas condições de uso, que segundo o fisco deveriam ser sucateados. Cabe neste momento o discernimento do profissional de contabilidade ao interpretar as normativas e verificar a sua aplicabilidade dentro deste novo contexto que estamos vivendo na Contabilidade Brasileira e Internacionalmente.

Segundo Iudícibus (2009, p. 66), sempre que houver discrepância entre a forma jurídica de uma operação a ser contabilizada e sua essência econômica, a Contabilidade deverá

privilegiar a essência sobre a forma. [...] A observância da prevalência da Essência sobre a Forma é um pré-requisito fundamental da aplicação correta do conjunto de conceitos fundamentais que são os Postulados, Princípios e Convenções.

De acordo com IUDÍCIBUS (2009, p. 25), nossas instituições de pesquisa, principalmente as universidades, precisam dedicar fundos e esforços à pesquisa contábil, no sentido de treinar, manter e atualizar seu corpo docente, com boa participação de docentes que se dediquem integralmente à universidade.

São marcos dentro do processo de modernização da Contabilidade Brasileira, a criação do Comitê de Pronunciamentos Contábeis (CPC), a promulgação da Lei nº 11.638 de 2007 e a regulamentação do Mercado de Capitais Brasileiros, que tem como objetivo promover a missão da Contabilidade que é gerar aos diversos usuários, informações quer sejam elas no âmbito quantitativo ou qualitativo para o processo de tomada de decisões.

1.2. HARMONIZAÇÃO DAS NORMAS INTERNACIONAIS DE CONTABILIDADE

Este tópico apresenta os principais órgãos reguladores das Normas Contábeis Nacionais e Internacionais.

1.2.1. PRINCIPAIS ÓRGÃOS NACIONAIS REGULADORES DE NORMAS CONTÁBEIS

Os órgãos reguladores de maior relevância nacional são:

a) CONSELHO FEDERAL DE CONTABILIDADE (CFC);

b) COMISSÃO DE VALORES MOBILIÁRIOS (CVM);

c) INSTITUTO DOS AUDITORES INDEPENDENTES DO BRASIL (IBRACON);

d) COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS (CPC);

e) BANCO CENTRAL DO BRASIL (BACEN);

1.2.1.1. CONSELHO FEDERAL DE CONTABILIDADE – CFC

O Conselho Federal de Contabilidade é uma Autarquia Especial Coorporativa, dotado de personalidade jurídica de direito público, criado pelo Decreto-Lei nº 9.295 de 27 de maio de 1946.

As atribuições do Conselho Federal de Contabilidade estão expressas no art. 6º do Decreto-Lei 9.295 de 27 de maio de 1946, são elas:

a) organizar o seu Regimento Interno;

b) aprovar os Regimentos Internos organizados pelos Conselhos Regionais modificando o que se tornar necessário, a fim de manter a respectiva unidade de ação;

c) tomar conhecimento de quaisquer dúvidas suscitadas nos Conselhos Regionais e dirimi-las; d) decidir, em última instância, recursos de penalidade imposta pelos Conselhos Regionais; e) publicar o relatório anual de seus trabalhos, em que deverá figurar a relação de todos os profissionais registrados.

Sua estrutura, organização e funcionamento são estabelecidos pelo Decreto-Lei nº 9.295/46 e pela Resolução CFC nº 960/03, que aprova o Regulamento Geral dos Conselhos de Contabilidade.

O CFC é integrado por um representante de cada estado e mais o distrito federal, no total de 27 conselheiros efetivos e igual número de suplentes - Lei nº 11.160/05.

E tem, dentre outras finalidades, nos termos da legislação em vigor, principalmente a de orientar, normatizar e fiscalizar o exercício da profissão contábil, por intermédio dos Conselhos Regionais de Contabilidade, cada um em sua base jurisdicional, nos Estados e no Distrito Federal; decidir, em última instância, os recursos de penalidade imposta pelos Conselhos Regionais, além de regular acerca dos princípios contábeis, do cadastro de qualificação técnica e dos programas de educação continuada, bem como editar Normas Brasileiras de Contabilidade de natureza técnica e profissional.2

1.2.1.2. COMISSÃO DE VALORES MOBILIÁRIOS – CVM

Criada pela Lei nº 6.385 de 07 de Dezembro de 1976, inspirada no modelo norte-americano da Securities and Exchange Comission (SEC), com propósito de monitorar o mercado de capitais brasileiro.

Suas atribuições estão previstas no art. 4º da Lei 6.385 de 07 de Dezembro de 1976, conforme segue:

I - estimular a formação de poupança e a sua aplicação em valores mobiliários;

II - promover a expansão e o funcionamento eficiente e regular do mercado de ações, e estimular as aplicações permanentes em ações do capital social de companhias abertas

sob controle de capitais privados nacionais;

III - assegurar o funcionamento eficiente e regular dos mercados da bolsa e do balcão; IV - proteger os titulares de valores mobiliários e os investidores do mercado contra:

a) emissões irregulares de valores mobiliários;

b) atos ilegais de administradores e acionistas controladores das companhias abertas,

ou de administradores de carteira de valores mobiliários;

V - evitar ou coibir modalidades de fraude ou manipulação destinada a criar condições artificiais de demanda, oferta ou preço dos valores mobiliários negociados no mercado;

VI - assegurar o acesso do público a informações sobre os valores mobiliários

negociados e as companhias que os tenham emitido;

VII - assegurar a observância de práticas comerciais equitativas no mercado de valores mobiliários;

VIII - assegurar a observância, no mercado, das condições de utilização de crédito fixadas pelo Conselho Monetário Nacional.3

1.2.1.3. INSTITUTO DOS AUDITORES INDEPENDENTES DO BRASIL – IBRACON

O Instituto dos Auditores Independentes do Brasil - foi fundado em 13 de dezembro de 1971 e a transformação para a sigla IBRACON aconteceu em 1º de julho de 1982 quando o Instituto decidiu após assembleia abrir o quadro associativo para contadores das várias áreas de atuação. Então passou a ser denominado Instituto Brasileiro de Contadores.

Em 8 de junho de 2001, a Diretoria Nacional aprovou a ideia de voltar a acentuar a característica de cuidar da classe dos auditores, porém como o nome IBRACON já estava consolidado, tanto no meio profissional como nos setores público e empresarial, optou-se por mantê-lo mudando a denominação para Instituto dos Auditores Independentes do Brasil, como está atualmente, com abrangência de auditores, contadores e estudantes.4

O IBRACON - Instituto dos Auditores Independentes do Brasil tem a função de discutir, desenvolver e aprimorar as questões éticas e técnicas da profissão de auditor e de contador e, ao mesmo tempo, atuar como porta-voz dessas categorias diante de organismos públicos e privados e da sociedade em geral.

Auxiliar na difusão e na correta interpretação das normas que regem a profissão, possibilitando aos profissionais conhecê-la e aplicá-la de forma apropriada. Dessa forma, vem contribuindo para a criação e a manutenção de um mercado sadio regido pela ética profissional.

Também é função do IBRACON atuar no conjunto das entidades de ensino colaborando para o aprimoramento da formação profissional, por meio da divulgação das atribuições, do campo de atuação e da importância do trabalho do auditor independente em nossa sociedade.

Para isso, o IBRACON promove periodicamente, seminários, palestras, fóruns de discussão e treinamentos conduzidos por profissionais altamente qualificados, visando à capacitação e à atualização permanente.5

4 Fonte: Disponível em http://www.ibracon.com.br/faq/resultado.asp?identificador=3128 Acesso em 23 de

Outubro de 2011.

1.2.1.4. COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS – CPC

O Comitê de Pronunciamentos Contábeis – CPC, idealizado a partir da união de esforços e comunhão de objetivos das seguintes entidades: ABRASCA – Associação Brasileira das Companhias Abertas; APIMEC NACIONAL – Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais; BM&FBOVESPA S.A. – Bolsa de Valores, Mercadorias e Futuros; CFC – Conselho Federal de Contabilidade; IBRACON – Instituto dos Auditores Independentes do Brasil; e FIPECAFI – Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras foi, por expressa solicitação desses seus membros componentes iniciais, formalmente criado pela Resolução nº. 1.055, de 07 de outubro de 2.005 do Conselho Federal de Contabilidade – CFC, para que este, além de dele participar, lhe desse a infraestrutura de apoio que viabilizasse o atingimento de sua missão.

Em função das necessidades de:

- convergência internacional das normas contábeis (redução de custo de elaboração de relatórios contábeis, redução de riscos e custo nas análises e decisões, redução de custo de capital);

- centralização na emissão de normas dessa natureza (no Brasil, diversas entidades o fazem); - representação e processo democráticos na produção dessas informações (produtores da informação contábil, auditor, usuário, intermediário, academia, governo).

O CPC tem como objetivo o estudo, o preparo e a emissão de Pronunciamentos Técnicos sobre procedimentos de Contabilidade e a divulgação de informações dessa natureza, para permitir a emissão de normas pela entidade reguladora brasileira, visando à centralização e uniformização do seu processo de produção, levando sempre em conta a convergência da Contabilidade Brasileira aos padrões internacionais.

1.2.1.5. BANCO CENTRAL DO BRASIL – BACEN

autoridade financeira do país. Antes da criação do Banco Central, o papel de autoridade monetária era desempenhado pela Superintendência da Moeda e do Crédito (SUMOC), pelo Banco do Brasil (BB) e pelo Tesouro Nacional.

Após a criação do Banco Central buscou-se dotar a instituição de mecanismos voltados para o desempenho do papel de “Banco dos Bancos”.

1.2.1.6. SUPERINTENDÊNCIA DE SEGUROS PRIVADOS – SUSEP

Em 1966, através do Decreto-lei n° 73, de 21 de novembro de 1966, foram reguladas todas as operações de seguros e resseguros e instituído o Sistema Nacional de Seguros Privados, constituído pelo Conselho Nacional de Seguros Privados (CNSP); Superintendência de Seguros Privados (SUSEP); Instituto de Resseguros do Brasil (IRB); sociedades autorizadas a operar em seguros privados; e corretores habilitados. A superintendência de Seguros Privados (SUSEP) é o órgão responsável pelo controle e fiscalização dos mercados de seguros, previdência privada aberta, capitalização e resseguro, é uma autarquia vinculada ao Ministério da Fazenda, que busca "Atuar na regulação, supervisão, fiscalização e incentivo das atividades de seguros, previdência complementar aberta e capitalização, de forma ágil, eficiente, ética e transparente, protegendo os direitos dos consumidores e os interesses da sociedade em geral."

Dentre suas atribuições estão:

Fiscalizar a constituição, organização, funcionamento e operação das Sociedades Seguradoras, de Capitalização, Entidades de Previdência Privada Aberta e Resseguradores, na qualidade de executora da política traçada pelo CNSP;

Atuar no sentido de proteger a captação de poupança popular que se efetua através das operações de seguro, previdência privada aberta, de capitalização e resseguro;

Zelar pela defesa dos interesses dos consumidores dos mercados supervisionados;

Promover o aperfeiçoamento das instituições e dos instrumentos operacionais a eles vinculados;

Promover a estabilidade dos mercados sob sua jurisdição;

Disciplinar e acompanhar os investimentos daquelas entidades, em especial os efetuados em bens garantidores de provisões técnicas;

Cumprir e fazer cumprir as deliberações do CNSP e exercer as atividades que por este forem delegadas;

Prover os serviços de Secretaria Executiva do CNSP.

1.2.2. PRINCIPAIS ÓRGÃOS INTERNACIONAIS REGULADORES DE NORMAS CONTÁBEIS

Os órgãos reguladores de maior relevância internacional são:

a) INTERNATIONAL ACCOUNTIG STANDARDS BOARD (IASB);

b) STANDING INTERPRETATION COMMITTEE (SIC);

c) INTERNATIONAL FINANCIAL REPORTING INTERPRETAIONS COMMITTEE

(IFRIC);

d) STANDARDS ADVISORY COUNCIL (SAC);

e) AMERICAN INSTITUTE OF CERTIFIED PUBLIC ACCOUNTANTS (AICPA);

f) ACCOUNTING PRINCIPLES BOARD (APB);

g) FINANCIAL ACCOUNTING STANDARDS BOARD (FASB);

h) EMERGING ISSUES TASK FORCE (EITF).

1.2.2.1. INTERNATIONAL ACCOUNTING STANDARDS BOARD – IASB

Formular e publicar no interesse público normas contábeis a serem cumpridas nas apresentação das demonstrações contábeis e promover mundialmente sua aceitação e cumprimento;

Trabalhar pela melhoria e harmonização das regulamentações, normas contábeis e procedimentos referentes às demonstrações contábeis.

Foram emitidas pelo IASC normas contábeis internacionais de contabilidade mais conhecidas como NIC’s (International Accounting Standards - IAS).

As primeiras normas em padrão internacional IAS 1 (Divulgação de Políticas Contábeis) e IAS 2 (Avaliação e Apresentação de Estoques no Contexto do Sistema de Custo Histórico) foram publicadas em 1975.

O IASC aumenta o número de curadores em 1982 para 17 (Dezessete), incluindo membros de 13 países nomeados pelo Conselho da Federação Internacional de Contadores (IFAC) e até quatro representantes de organismos envolvidos na emissão de relatórios financeiros. O Conselho da Federação Internacional de Contadores (IFAC) reconhece e passa a considerar o IASC como o órgão global para definição de padrões contábeis.

O IASC em 1989 recebe um importante apoio da Federação Europeia de Contabilidade (FEE) onde apoia a harmonização internacional e um maior envolvimento dos países europeus no IASC. O IFAC adota uma orientação para o setor público que requer a adoção do IAS pelas empresas estatais.

Constitui-se em 1994 o Conselho Consultivo do IASC, com responsabilidades de fiscalização e financeira.

O acordo entre o IASC e a Organização Internacional das Comissões de Valores Mobiliários (IOSCO) foi apoiada pela Comissão Europeia em 1995, onde concluem e decide que os padrões IAS devem ser cumpridos pelas multinacionais que integram a União Europeia.

A Securities and Exchange Comission (SEC) em 1996 anunciou seu apoio aos objetivos do IASC de desenvolver, o mais rapidamente possível, normas contábeis que possam ser utilizadas na elaboração de demonstrações financeiras para fins de ofertas internacionais.

Conclui-se em 1998 as normas-base com a aprovação do IAS 39 (Financial Instruments: Recongnition and Measurement). O número de membros do IFAC/IASC aumenta para 140 órgãos de contabilidade em 101 países.

O Fundo Monetário Internacional (FMI) e os Ministros das Finanças do G7 (grupo das nações mais industrializadas do mundo – Estados Unidos, Grã-Bretanha, França, Alemanha, Itália, Canadá e Japão) em 1999 solicitam apoio para que o IAS “fortaleça a arquitetura financeira internacional”. O Conselho do IASC aprova por unanimidade a reestruturação para um conselho de 14 membros sendo (12 em tempo integral), subordinado a um conselho de curadores independentes.

A IOSCO recomenda em 2000 aos seus membros que permitam a emitentes multinacionais o uso das normas do IASC em ofertas e listagem em bolsas internacionais. Neste mesmo ano é instalado um comitê de nomeações ad hoc, presidido pelo Presidente da SEC, Arthur Levitt, para nomear os curadores que irão fiscalizar a nova Estrutura do IASB

(International Accounting Standards Board). Os órgãos membros do IASC aprovam sua

reestruturação e o novo Estatuto. O comitê de nomeações anuncia os primeiro curadores. Os curadores nomeiam David Tweedie (Presidente do Conselho de Normas Contábeis do Reino Unido) como primeiro Presidente do Conselho de Normas Contábeis reestruturado.

Segundo Padoveze, Benedicto e Leite (2012, p. 39), a partir de abril de 2001, com a nova estrutura organizacional do IASC, surge a Junta de Normas Internacionais de Contabilidade – IASB (International Accounting Standards Board), órgão sucessor do IASC na definição e emissão das normas internacionais de contabilidade, agora denominadas International Financial Reporting Standards (IFRS).

Os objetivos do IASB, de acordo com a “parte A” de seu Ato de Constituição, revisado em 24 de

maio de 2000, são os seguintes:

Desenvolver no interesse público, um conjunto único de normas contábeis globais de qualidade alta, e que seja compreensível, transparente e que, além disso, resguarde a comparabilidade das informações constantes nas demonstrações contábeis, com a finalidade de facilitar o processo de análise e julgamento dos participantes dos mercados de capitais ao redor do mundo e de outros usuários que toma decisões econômicas;

Promover o uso e a aplicação rigorosa da normas internacionais de contabilidade;

O SIC em 2002 é renomeado como Internacional Financial Reporting Interpretations Committee (IFRIC) com a responsabilidade não só de interpretar os IASs e os IFRSs existentes, mas também de prestar orientações tempestivas sobre questões não abordadas em um IAS ou IFRS.

O primeiro IFRS em versão final e primeira minuta de Interpretação do IFRIC foram publicadas em 2003, neste mesmo ano foram concluídas importantes alterações em 14 IASs.

Publica-se me 2004 os IFRSs de 02 a 06 e também os IFRICS 01 a 05.

A Europa em 2005 passa a exigir a adoção dos padrões IFRS nas publicações das demonstrações financeiras elaboradas pelas companhias abertas listadas nas bolsas de valores.

O IASB e o FASB em 2008 aceleram os projetos conjuntos para conclusão em meados de 2011, em antecipação à adoção do IFRS por outras jurisdições. Inclusive pelos Estados Unidos, até 2014. O Instituto Americano de Contadores Públicos Certificados designa o IASB como o órgão responsável pela definição de normas segundo suas regras éticas.

O número de membros do IASB aumenta para 16 (incluindo no máximo 3 membros em tempo parcial) em 2009. O número de representantes por área geográfica é estabelecida. A fundação IASC constitui um Conselho de Monitoramento de Autoridades Públicas. Neste mesmo ano houve emissão do IFRS 7, do IAS 39, do IFRIC 9 revisados e emissão do IFRIC 18.

Foram emitidas, até outubro de 2010, 41 normas internacionais de contabilidade (IAS) e nove normas internacionais de relatório financeiro (IFRS) sobre diversos assuntos.

1.2.2.2. STANDING INTERPRETATIONS COMMITTEE – SIC

Criado em 1997 dado a necessidade de orientar questões contábeis com tratamento divergente ou inaceitável, devido à falta de orientação oficial no local. Tais considerações fazem parte da estrutura conceitual do IASB e do contexto das normas internacionais de contabilidade. O SIC dentro de suas atividades consulta entidade similares em todo mundo.

O SIC na emissão de seus pronunciamentos utiliza-se de pronunciamentos já existentes, bem como pronunciamentos ainda não emitidos. Revisado pelo o IASC o SIC passou a ser denominado de IFRIC (International Financial Reporting Interpretations Committee).