MESTRADO PROFISSIONAL EM ECONOMIA

MANOEL MIGUEL DOS SANTOS FILHO

DETERMINANTES DO INVESTIMENTO ESTRANGEIRO DIRETO NO BRASIL NO PERÍODO DE 1987 - 2004

ii

MANOEL MIGUEL DOS SANTOS FILHO

DETERMINANTES DO INVESTIMENTO ESTRANGEIRO DIRETO NO BRASIL

NO PERÍODO DE 1986 - 2004

Dissertação apresentada como requisito parcial para obtenção do grau de mestre no curso de

Pós-Graduação em Economia, Área de

Concentração em Economia de Empresas, da Universidade Federal do Ceará - CAEN.

Orientador: Prof. Doutor Emerson Luís Lemos Marinho

iii

DETERMINANTES DO INVESTIMENTO ESTRANGEIRO DIRETO NO BRASIL NO PERÍODO DE 1987 - 2004

Dissertação apresentada como requisito parcial para obtenção do grau de mestre no curso de Pós-Graduação em Economia, Área de Concentração em Economia de Empresas, da Universidade Federal do Ceará - CAEN.

Orientador: Prof. Doutor Emerson Luís Lemos Marinho

. Aprovada em 23/02/2006

BANCA EXAMINADORA

______________________________________________________ Prof. Emerson Luís Lemos Marinho (orientador).

Universidade Federal do Ceará - UFC

_____________________________________________________ Prof. Flávio Ataliba Flexa Daltro Barreto, Doutor

Universidade Federal do Ceará - UFC

_____________________________________________ Prof. Almir Bittencourt da Silva, Doutor

iv

v

Ao CAEN, por ter me concedido a honra de figurar no seu seleto quadro de alunos.

Ao Professor Emerson Luís Lemos Marinho, pela paciência, atenção, disponibilidade e seriedade dispensadas a todo o corpo discente do Curso de Mestrado Profissional em Economia.

Aos colegas da turma de mestrado, pelo apoio recebido, com os quais dividi algumas horas de estudo e dedicação.

À CAPEF, a quem devo a minha formação nesses doze anos de trabalhos no mercado financeiro e incentivo profissional para a realização do curso.

Aos amigos Edmar Honorato, Daniel Dantas, Danilo Barata e Daniele Cirilo, pelo exemplo de formação acadêmica e apoio à realização do curso.

vi

LISTA DE TABELAS ... viii

LISTA DE GRÁFICOS ... ix

LISTA DE ABREVIATURAS E SIGLAS ... x

RESUMO ... xi

ABSTRACT ... xii

1 INTRODUÇÃO ... ...13

2 REVISÃO DAS PRINCIPAIS MUDANÇAS ESTRUTURAIS DA ECONOMIA BRASILEIRA NOS ÚLTIMOS ANOS, DANDO DESTQUE AO FLUXO INTERNACIONAL DE CAPITAL...16

2.1 Recessão Econômica e uma economia fechada...16

2.2 Liberalização Econômica e Abertura Comercial...19

2.3 Fluxos de Capitais Estrangeiros no Brasil...27

2.4 Fluxos de Investimentos Estrangeiros em Portfólios...28

2.5 Fluxo de Investimentos Estrangeiros Diretos Para Brasil...30

2.6 Análise do Balanço de Pagamento do Brasil destacando o fluxo de IED...39

2.7 Investimentos Estrangeiros Diretos e o Comércio Externo Brasileiro ...40

2.8 Fluxos de IED nas Economias Desenvolvidas e nas Economias em Desenvolvimento...43

vii

4 MODELO ECONOMÉTRICO E DADOS AMOSTRAIS ...49

5 ESTIMAÇÃO DO MODELO E APRESENTAÇÃO DOS RESULTADOS...55

5.1 A Estacionariedade das Séries Temporais...55

5.2 Teste de Estacionariedade...55

5.3 Teste de Raiz Unitária...56

5.4 Cointegração das Séries Temporais Não-Estacionárias...60

5.5 Teste de Engle e Granger – EG...62

5.6 Teste de Cointegração de Johansen...64

5.7 O Problema da Heteroscedasticidade...68

5.8 Autocorrelação ou Correlação Serial...70

5.9 Síntese e Análise dos Resultados...76

6 CONCLUSÃO...80

7 REFERÊNCIAS BIBLIOGRÁFICAS...82

viii

TABELA 2.1 - Inflação da Década de 80 Medida pelo IPCA do IBGE...17

TABELA 2.2 – Tamanho do Comércio Brasileiro...21

TABELA 2.3 – Taxa Básica de Juros dos Estados Unidos: Fed Funds...22

TABELA 2.4 – Taxa Efetiva de Juros da Economia Brasileira-SELIC...23

TABELA 2.5 – IED Distribuído por Setores...31

TABELA 2.6 – Estoque de IED dos 10 Países com Maior Volume em 1995...32

TABELA 2.7 – Estoque de IED dos 10 Países com Maior Volume em 2000...32

TABELA 2.8 – Estoque de IED dos 10 Estados com Maior Volume em 1995...33

TABELA 2.9 – Estoque de IED dos 10 Estados com Maior Volume em 2000...34

TABELA 2.10 – Distribuição por Setores dos Recursos Oriundos das privatizações...38

TABELA 2.11 – Distribuição Anual dos Recursos Oriundos das privatizações...38

TABELA 5.3.1 – Teste de Raiz Unitária de Dickey-Fuller (ADF): Especificação com Intercepto...58

TABELA 5.3.2 – Teste de Raiz Unitária de Dickey-Fuller (ADF): Especificação com Intercepto e com Termo de Tendência...59

TABELA 5.3.3 – Teste de Raiz Unitária de Dickey-Fuller (ADF)- Segunda Diferença: Especificação com Intercepto...60

TABELA 5.3.4 – Teste de Raiz Unitária de Dickey-Fuller (ADF) – Segunda Diferença: Especificação com Intercepto e Tendência...60

TABELA 5.6.1 – Critérios para Escolha do Número de Defasagens do VAR(p)... 66

TABELA 5.6.2 – Teste de Cointegração de Johansen para as Séries IED, ABERT e PIB- com Intercepto e sem Tendência – Intervalos de Defasagens de 1 a 11...67

ix

x BACEN - Banco Central do Brasil

EUA - Estados Unidos da América

IBGE - Fundação Instituto Brasileiro de Geografia e Estatística IED – Investimento Estrangeiro Direto

MQO – Mínimos Quadrados Ordinários PIB – Produto Interno Bruto

PUC-RJ – Pontifícia Universidade Católica do Rio de Janeiro

xi

Ao longo dos últimos anos, mais precisamente a partir da década de 1990, a economia brasileira sofreu profundas transformações econômicas, decorrentes de movimentos de liberalização financeira ocorridos nos principais mercados mundiais. Diante dessa liberalização, os mercados financeiros perderam suas fronteiras, facilitando os investimentos nos mais diversos países do mundo. O Brasil, percebendo a nova realidade, gradativamente abriu suas fronteiras no início da década de 1990 ao capital estrangeiro, razão pela qual a economia, a partir de então, absorveu, como uma das transformações mais visíveis, elevados volumes de ingresso de investimentos estrangeiros diretos. Nesse sentido, o objetivo central desse estudo é estimar, com base em dados de séries temporais, os principais determinantes dos fluxos de IED para o Brasil, considerando o período de 1987 a 2004. Os resultados obtidos do estudo apontaram que fatores tradicionais como, a implantação do Plano Real, nível de abertura comercial e taxa real de juros, são os principais determinantes dos investimentos estrangeiros diretos para o Brasil. Variáveis como índice da bolsa de valores de São Paulo, taxa de inflação e crescimento do PIB americano também exercem influência sobre os ingresso de IED no Brasil.

Palavras-chave: Investimentos Estrangeiros. Determinantes. Exportações. Importações. Abertura Comercial.

xii

To the long one of the last years, more necessarily from the decade of 1990, the Brazilian economy suffered deep economic, decurrent transformations of occurred movements of financial liberalization in the main world-wide markets. Ahead of this liberalization, the financial markets had lost its borders, facilitating the investments in the most diverse countries of the world. Brazil, perceiving the new reality, gradual opened its borders in the beginning of the decade of 1990 to the foreign capital, reason for which the economy, from now on, absorbed, as one of the transformations most visible, raised volumes of ingression of foreign investments right-handers. In this direction, the central objective of this study is esteem, on the basis of given of secular series, main determinative of the flows of IED for Brazil, considering the period of 1987 the 2004. The gotten results of the study had pointed that traditional factors as, the implantation of the Real Plan, level of commercial opening and real tax of interests, are main determinative of the foreign investments the right-handers for Brazil. 0 variable as index of the stock exchange of São Paulo, tax of inflation and growth of the American GIP also exert influence on the ingression of IED in Brazil.

1. INTRODUÇÃO

A economia brasileira tem passado por uma série de transformação, principalmente a partir da década de 1990. A tendência de liberalização que vem atingindo os diversos setores da sociedade em geral, chegou também aos mercados de capitais financeiros e produtivos, facilitando e dando acesso à expansão e fácil mobilização dos capitais internacionais em todas as partes do mundo. Vale salientar que a liberalização não atingiu apenas os mercados financeiros. Todos os setores da sociedade mundial passaram e vêm passando por esse processo de transformação econômica, social e cultural, a qual vem mudando o modo de pensar e agir da sociedade como um todo. É condição, quase que compulsória, se adequar a essa nova realidade.

Dentre as categorias desse movimento de capital internacional, uma tem se destacado pela razão da magnitude que vem atingindo ultimamente, que é a categoria de investimentos estrangeiros diretos (IED). Não só o Brasil, mas os diversos países emergentes têm recebido grandes somas desse tipo de capital estrangeiro, mas ultimamente nossa economia vem se destacando entre um dos maiores receptores de IED, perdendo apenas para a China.

Os dois censos de capitais estrangeiros realizados pelo Banco Central dão a dimensão da amplitude do Brasil como receptor de recursos externos na forma de investimentos diretos. No censo de 1995, o estoque de IED era um número em torno de US$ 41,6 bilhões, passando para US$ 103 bilhões no último censo que foi realizado no ano de 2000. Se, ao estoque do censo de 2000, fossem acrescentados os fluxos de entradas dos anos de 2001 a 2004, ter-se-ia um número perto de 244 bilhões de estoque de IED no final do ano de 2004.

diretos, nas duas últimas décadas (início de 1990 até o final de 2000) um montante de US$ 235,14 bilhões, valor bem superior ao US$ 37,14 bilhões acumulados até o início da década de 1990.

Esse montante de recursos na forma de IED tem tido ultimamente uma certa importância para a economia brasileira. Para Lacerda (2004), os IED perderam o seu papel emergencial de cobrir déficit na conta corrente do balanço de pagamentos brasileiro, passando a estar mais direcionados para novos projetos, ampliando assim a capacidade instalada do setor produtivo.

Segundo Lacerda (2004), a partir de 2001, vem diminuindo o ingresso de IED na economia brasileira, em virtude principalmente do baixo crescimento do PIB nas principais economias mundiais originárias do capital, mais precisamente na economia americana. Fatores como os atentados terroristas nos Estados Unidos em setembro de 2001, escândalos contábeis nas grandes corporações americanas, racionamento de energia no Brasil etc., fizeram com que aumentasse a aversão ao risco por parte dos investidores, os quais passaram a reduzir parcelas de seus recursos direcionados para países emergentes.

Nesse contexto, o objetivo desse trabalho é estimar uma regressão, com base em dados de séries temporais, no período compreendido entre 1987 a 2004, para determinar as principais variáveis-chaves que se mostram determinantes para que um investidor estrangeiro opte por direcionar parte de seus recursos para o Brasil na forma de investimentos diretos. Serão testadas variáveis como: nível de abertura comercial, taxa de inflação, taxa de juros, taxa de câmbio, nível do produto da economia brasileira, crescimento do PIB dos Estados Unidos e o índice da bolsa de valores de São Paulo, de tal forma que haja resposta, no tocante ao exercício, de algum efeito sobre os investimentos estrangeiros diretos injetados na economia brasileira. Para a elaboração desse trabalho, será feita uma pesquisa das séries históricas passadas das variáveis relacionadas acima e para estimar a regressão se fará uso do

O trabalho está estruturado em 6 capítulos, incluindo esta Introdução e a Conclusão. O segundo capítulo trata de uma revisão das principais mudanças estruturais na economia brasileira, as quais deram suporte a um maior volume de investimentos estrangeiros diretos no Brasil. Nesse capítulo, serão feitos comentários sobre variáveis macroeconômicas, dando ênfase ao vínculo das mudanças nessas variáveis com os fluxos de investimentos estrangeiros diretos ingressados na economia brasileira. Será tratada também uma análise envolvendo o conceito, a evolução, a importância e o papel dos investimentos estrangeiros diretos no Brasil. No terceiro capítulo serão apresentados os resultados de alguns estudos empíricos sobre IED tanto no Brasil como em outros países.

2. REVISÃO DAS PRINCIPAIS MUDANÇAS ESTRUTURAIS DA ECONOMIA

BRASILEIRA, DANDO DESTAQUE AO FLUXO INTERNACIONAL DE CAPITAL

2.1. Recessão Econômica e uma Economia Fechada

A década de 1980 é caracterizada por crises na economia brasileira. O país que,

entre 1920 a 1980, apresentou uma média de crescimento em sua economia em torno de 5,5% ao ano, a partir do início dessa década (1980), passou a absorver os efeitos negativos advindos tanto do cenário interno como do cenário externo, afetando o crescimento econômico do país. O Gráfico 2.1 mostra a variação pontual ano a ano do PIB brasileiro dos últimos 40 anos:

Gráfico 2.1 – Variação real do PIB brasileiro ao longo dos últimos 40 anos Fonte: IBGE

Segundo Lacerda (2004), no período compreendido entre 1974 a 1988, o Brasil transformou-se em uma das economias mais fechadas do mundo, em virtude do rígido controle de importações via aumento de tarifas. No final da década de oitenta, com a instituição da Constituição de 1988, a economia brasileira começou a consolidar sua inserção no mercado

internacional, admitindo a possibilidade da entrada de capitais estrangeiros em setores específicos de sua economia.

Nesse mesmo período, a dívida do Brasil atingiu patamares elevadíssimos, o país contraiu empréstimos de curto prazo para saldar déficit do balanço de pagamento e elevar o nível de reservas internacionais que se encontravam em patamares baixos. O governo agiu dessa forma, na tentativa de manter um nível seguro de liquidez e permitir honrar seus compromissos de caixa mais urgente.

Havia um quadro de instabilidade macroeconômica na economia brasileira na década de 1980, com a inflação atingindo níveis muito elevados. A Tabela 2.1 mostra o nível de inflação medido pelo IPCA do IBGE durante a década de oitenta.

Esses desequilíbrios econômicos descritos acima culminaram com uma queda na taxa de investimentos no país, conseqüentemente, criando uma séria de restrição ao crescimento econômico do Brasil. Segundo Lacerda (2004), a parcela dos investimentos em relação ao PIB reduziu-se de uma média de 23,3%, nos anos 70, para 17,6%, nos anos 80.

No âmbito externo, o cenário foi caracterizado, na década de 80, pelo aumento da taxa de juros internacionais. Nesse sentido, a taxa dos Fed Funds (taxa básica de juros da economia americana), ao longo dessa década, alcançou um patamar máximo de 12% ao ano, dificultando, assim, o ingresso de recursos externos para as economias emergentes.

As características descritas acima, tanto no que diz respeito ao cenário nacional como internacional, criaram condições de insustentabilidade da economia brasileira para os anos seguintes, exigindo-se assim uma mudança de postura por parte das autoridades políticas e econômicas. Essas mudanças viriam no intuito de trazer a confiança aos agentes produtivos

TABELA 2.1 - INFLAÇÃO DA DÉCADA DE 80 MEDIDA PELO IPCA DO IBGE

ANOS PERCENTUAIS ANOS PERCENTUAIS ANOS PERCENTUAIS

1980 99.25% 1984 215.26% 1988 980.21%

1981 95.62% 1985 242.23% 1989 1972.91%

1982 104.80% 1986 79.66% 1990 1620.97%

1983 164.01% 1987 363.41% -

e a comunidade internacional, propiciando a criação de condições de crescimento econômico e estabilidade sustentada por um período mais longo.

Dentre as mudanças, surgiu a necessidade de uma maior inserção da economia brasileira à economia mundial. Para a consecução dessa inserção era necessária uma maior liberalização do comércio exterior, o que só seria possível com a eliminação de parte da política de substituição de importações adotada até então. Diante de tais medidas, as barreiras à competição tenderiam a serem eliminadas, facilitando transações comerciais entre o Brasil e os diversos países.

E, assim, no sentido de inserir a economia brasileira no mercado mundial, as autoridades trataram de rever a política de comércio externo, iniciando em 1990, um cronograma de redução das alíquotas de importação, revisão de alguns regimes especiais de importações e efetuando controles sobre alguns bens importados1.

Foi nessa época que começou a ser difundido no mundo o Consenso de Washington, o qual foi criado pelo economista John Williamson em 1989. O Consenso de Washington foi uma reunião, cujo objetivo era discutir as reformas necessárias para fazer com que os países emergentes, principalmente os países da América Latina, saíssem da estagnação/recessão econômica, das altas taxa de inflação e das crises de dívidas externas que se encontravam e retomasse ao crescimento e desenvolvimento econômico.

As principais medidas propostas pelos defensores do Consenso de Washington, que deveriam ser adotadas pelos países emergentes em crise eram: a) reformas estruturais como, reformas administrativas, reformas previdenciárias, reformas tributárias e reformas fiscais; b) estabilização monetária; c) desonerar fiscalmente o capital financeiro; e d) promover a abertura comercial com a eliminação/redução das barreiras alfandegárias.

1

Finalmente, o Consenso de Washington foi uma visão norte-americana, de como os países emergentes em crises deveriam conduzir suas políticas econômicas para saírem da atual situação de crises em que viviam na época.

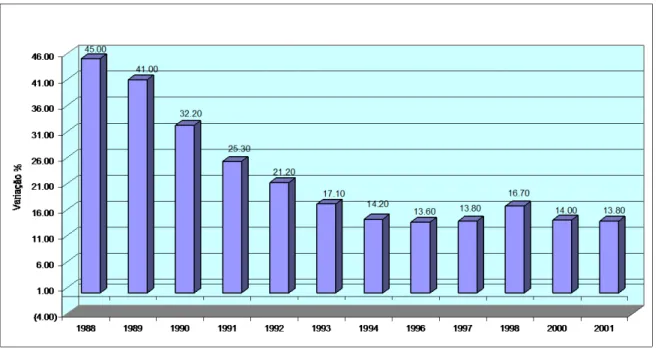

O Gráfico 2.2 mostra a amplitude da redução das tarifas de importação ao longo do período de 1988 até o ano de 2001.

Gráfico 2.2 – Tarifa Média de Importação ao Ano

Fonte: Elaborado pelo autor com dados da Consultoria Lopes Filho & Associados

Em um cenário de baixo crescimento do PIB, economia fechada aos capitais estrangeiros e instabilidade macro-econômica, o esperado é de que um país com tais características, dificilmente será um receptor de investimentos, principalmente investimentos oriundos de investidores estrangeiros.

2.2. Liberalização Econômica e Abertura Comercial

e administrativa, as quais não tiveram sucesso. O governo sofreu com a resistência de alguns setores da economia, que prosseguiram indexando os preços, fazendo, assim, com que a inflação não cedesse, chegando a atingir 1.620,97% no acumulado do ano de 1990. Porém, o aspecto mais importante estava no processo de liberalização do comércio implementado por esse governo, através da eliminação de diversas barreiras à importação e de uma tentativa de se obter um melhor relacionamento com os credores externos, uma vez que estes estavam receosos devido às várias moratórias implantadas por governos anteriores. Nessa época, a dívida externa do país era consideravelmente elevada e uma renegociação era extremamente salutar. Então o governo procurou estreitar relacionamento com a comunidade financeira internacional, principalmente os credores do Brasil.

Em 1991, o governo promoveu um congelamento de preços que teve eficácia temporária. A inflação, que em 1990 alcançou 1.620,97%, em 1991 atingiu 472,70% e logo retornou para 1.119,10% em 1992 e 2.477,15% em 1993. Percebendo o papel que as expectativas dos agentes exercem na economia, o governo da época defendeu a hipótese de ausência de novas intervenções diretas na economia brasileira, procurando, a partir de então, conduzir sua política econômica de forma a ajustar as principais variáveis macroeconômicas a uma posição de equilíbrio da economia real.

O ponto de partida inicial e consistente para a criação de um cenário de estabilidade da economia brasileiro constituiu-se na implantação do Plano Real em 1994. O Plano Real, também conhecido por Plano FHC, surgiu quando Collor sofreu o impeachment e assumiu o vice-presidente Itamar Franco, que nomeou Fernando Henrique Cardoso para comandar o Ministério da Economia. Como ministro, Fernando Henrique implementou o Plano Real com o auxílio de uma equipe de economistas da PUC-RJ (Gustavo Franco, Winston Fritsch, André Lara Rezende, Edmar Bacha, Pérsio Arida, dentre outros).

Brasil. Ou seja, prospectava-se que a abertura comercial seria uma das soluções para o problema da estagnação econômica enfrentada em décadas passadas.

Ilustrando a amplitude da evolução do comércio externo brasileiro, ou seja, quanto o Brasil transacionou com o exterior, tem-se: em 1980 a soma das exportações e importações de bens e serviços eram de US$ 43 milhões; em 1990 de US$ 52 milhões; em 2000 de US$ 110,80 milhões; e em 2004 passou para US$ 159,3 milhões, como mostra a Tabela 2.2.

Vale destacar também que a política externa da década de 80 era marcada por geração de grandes superávits comerciais advindos através de restrições a importações e incentivos às exportações, ao invés do livre comércio entre os agentes.

Dentre os diversos planos de estabilização da economia brasileira, (Cruzado, Bresser, Verão e Collor), o Plano Real foi o único que teve os efeitos esperados, enquanto os demais não tiveram sucesso, ou apresentaram algum efeito por tempo limitado.

A diferença entre os diversos planos está nos instrumentos utilizados para controlar a inflação. Enquanto os planos Cruzado, Bresser, Verão e Collor usaram meios de controle inflacionário como: políticas monetárias, prolongamento e controle de preços por tempo superior ao suportável e confisco de ativos financeiros dentre outros, o Plano Real utilizou-se de alguns desses canais, porém adicionados ao monitoramento da taxa de câmbio e incentivo à poupança externa, que foram considerados o principal determinante do sucesso do atual plano de estabilização econômica. Outra medida tomada que deu sustentação ao Plano Real foi constituída no esforço das autoridades econômicas no sentido de se elevar as reservas cambiais do Brasil. Para se ter uma idéia, segundo Lacerda (2004), as reservas cambiais eram

1980 milhões U$$ Variação em (%) 1990 milhões U$$ Variação em (%) 2000 milhões U$$ Variação em (%) 2004 milhões U$$

Saldo (2.822,77) - 10.752,39 - (697,75) - 33.669,57

Exportação 20.132,40 56,04 31.413,76 75,36 55.058,59 75,14 96.475,22 Importação 22.955,17 (9,99) 20.661,36 169,99 55.783,34 12,59 62.805,65 Exp + Imp. 43.087,57 20,86 52.075,12 112,90 110.868,94 43,67 159.280,87

Fonte: elaboração própria com dados do Balanço de Pagamentos

em torno de US$ 8 bilhões entre 1989 e 1991, e no final de 1992, alcançavam em US$ a marca de 19 bilhões; em 1993 US$ 25 bilhões, em 1994 já atingiam US$ 40 bilhões e, entre 1998 e 1999, atingiram US$ 75 bilhões. Essa elevação foi motivada pela farta liquidez no mercado internacional e pela alta taxa de juros do Brasil tornando-se atrativo investir no país.

O Plano Real também teve o privilégio de ter surgido numa época de alta liquidez dos mercados mundiais, principalmente nas economias desenvolvidas como Estados Unidos, União Européia e Japão. Liquidez essa decorrente das baixas taxas de juro dessas economias. A Tabela 2.3 mostra o tamanho da redução da taxa dos Fed Funds (taxa básica de juros da economia dos Estados unidos) da década de oitenta até 2004 em percentual ao ano, no final de cada ano.

Essas economias desenvolvidas se encontravam (na época da implantação do Plano Real, assim como posteriormente) com uma taxa de juros muito baixa. Como efeito, os investidores que estavam procurando rentabilizar seus portifólios, direcionavam recursos para os países emergentes, dentre eles o Brasil, onde as taxas de juros se encontravam muito elevadas. Com este cenário de grande liquidez mundial, tornava-se farta a entrada de recursos externos no Brasil através das mais variadas vias de ingressos de capitais externos.

A Tabela 2.4 mostra a taxa de juros da economia brasileira de 1987 a 2004. Nessa tabela, os números são referentes à SELIC, ou seja, a taxa de juros que remunera os títulos da dívida interna pública brasileira e estão em termos percentuais válidos para um ano.

TABELA 2.3 - TAXA BÁSICA DE JUROS DOS ESTADOS UNIDOS: FED FUNDS

MESES PERCENTUAIS MESES PERCENTUAIS MESES PERCENTUAIS MESES PERCENTUAIS

dez/81 12.00% dez/87 6.75% dez/93 3.00% dez/99 5.50%

dez/82 8.50% dez/88 8.00% dez/94 5.50% dez/00 6.50%

dez/83 9.25% dez/89 8.25% dez/95 5.50% dez/01 1.75%

dez/84 8.25% dez/90 7.00% dez/96 5.25% dez/02 1.25%

dez/85 7.75% dez/91 4.00% dez/97 5.50% dez/03 1.00%

dez/86 6.00% dez/92 3.00% dez/98 4.75% dez/04 2.25%

A era do Plano Real teve um marco bem distinto, que foi o mês de janeiro de 1999, mês de uma brusca desvalorização cambial decorrente do abandono do regime cambial fixo para o regime de câmbio flutuante. Após o início do Plano Real e até o mês de janeiro de 1999, a economia brasileira tinha como principais características:

a) um rápido aumento na demanda interna decorrente da redução da inflação e da valorização cambial no início do Plano Real. Em 1995, o governo adotou um regime de bandas cambiais, fixando uma faixa de oscilação da taxa de câmbio, que na realidade se constituía em uma minidesvalorização cambial;

b) crescimento das importações, característica marcante de economias abertas; c) taxas de juros elevadas para conter o consumo e se beneficiar da liquidez mundial, atraindo capitais financeiros para o país, onde devido a esses fluxos de capitais financeiros, o Brasil conseguia financiar déficits em transações correntes, dar prosseguimento ao regime de câmbio fixo e manter suas reservas internacionais em níveis elevados. Este alto patamar de taxas de juros se constituiu posteriormente em um problema para o país, que foi o aumento exagerado da dívida pública tanto interna como externa, tornando a economia brasileira vulnerável a ataques especulativos;

d) expansão da atividade econômica; mesmo com a alta taxa de juros, não se prejudicou tanto a atividade do país (no ano de 1994 o PIB cresceu 4,94% segundo dados do IBGE);

e) crises no setor externo, com o país apresentando déficit comercial, mas isso não se constituía num problema em um primeiro momento porque a liquidez mundial era grande, ou seja, a disponibilidade de recursos financeiros no mercado internacional era abundante, o que facilitaria o financiamento do Balanço de Pagamento via investimentos estrangeiros diretos e empréstimos/financiamentos. Porém no início de 1997, com o início da crise asiática, a situação das contas externas brasileira se reverteu e maximizou-se ainda mais o risco dos

TABELA 2.4 - TAXA EFETIVA DE JUROS DA ECONOMIA BRASILEIRA: SELIC

ANOS PERCENTUAIS ANOS PERCENTUAIS ANOS PERCENTUAIS ANOS PERCENTUAIS

1987 373.40% 1992 1549.62% 1997 24.79% 2002 19.17%

1988 911.47% 1993 2994.76% 1998 28.80% 2003 23.35%

1989 2391.76% 1994 1146.17% 1999 25.59% 2004 16.25%

1990 1174.22% 1995 53.09% 2000 17.31% -

-1991 529.32% 1996 27.41% 2001 17.32% -

países emergentes, tornando-se mais difícil a captação de recursos externos por parte tanto do setor público como privado. O saldo em transações correntes nos anos de 1996, 1997, 1998 e 1999 foi deficitário de US$ 23 bilhões, US$ 30 bilhões, US$ 33 bilhões e US$ 25 bilhões respectivamente.

Em janeiro de 1999, um ataque especulativo na moeda brasileira tornou insustentável o regime de bandas cambiais adotado em 1995. O governo é obrigado a mudar sua política cambial, adotando a partir de então o regime de taxas cambiais flutuantes, onde, com a taxa de câmbio flutuante, a moeda brasileira passou a sofrer oscilações em relação ao dólar de acordo com a disposição dos agentes do mercado em negociar o dólar. A partir de 1999, as autoridades monetárias brasileiras abandonaram a política cambial como forma de conter a inflação, passando a contar apenas com os instrumentos de políticas fiscais e monetárias para dar continuidade ao sucesso do Plano Real.

Após o abandono do regime de bandas cambiais em janeiro de 1999, a economia brasileira passou a ter como principal ponto marcante, uma maxidesvalorização cambial em 2002, a qual foi positiva para ajustar as contas externas, uma vez que o déficit externo ainda continuava alto.

A partir de 2002, as contas externas passaram a dar sinais positivos. O saldo em transações correntes, que vinha constantemente apresentando déficit, passou a ser superavitário devido ao bom desempenho do setor exportador brasileiro. O saldo em transações correntes nos anos de 2000 e 2001 eram deficitários em torno de US$ 24 bilhões e US$ 23 bilhões, respectivamente, passando em 2002 para um déficit de apenas US$ 7 bilhões e, em 2003 e 2004, para um superávit de US$ 4 e US$ 11 bilhões, respectivamente.

governo adotou no início de 1999 o regime de metas para a inflação, onde o Conselho Monetário Nacional ditava as metas de inflação para os anos seguintes e o Banco Central tinha a função de convergir a essas metas as expectativas dos agentes econômicos.

O resultado desse sistema de metas foi que a inflação ficou dentro do estabelecido pelo Conselho Monetário Nacional em apenas dois anos (1999 e 2002). Para os demais anos a inflação vem sempre se comportando acima do limite superior da meta definida pelo governo.

O controle da inflação propiciou também a revisão das contas fiscais do governo, uma vez que não se contava mais com o imposto inflacionário, no sentido de se reduzir tanto o déficit público como a dívida pública. As duas principais medidas tomadas pelo governo no campo fiscal foram: a) comprometimento com o Fundo Monetário Internacional para a criação de superávit primário2 próximo a 4% do PIB, o que forçaria o governo a reduzir seus gastos, ou seja, fazer economias; b) lei de Responsabilidade Fiscal aprovada em 2000 e implementada em 2003, que limita os gastos públicos nas três esferas do governo, ou seja, governo Federal, Estadual e Municipal.

Além de criar condições para o processo de abertura comercial, o governo brasileiro criou condições para uma maior liberalização dos mercados financeiros e produtivos, onde o país passou a ter maior acesso tanto ao capital financeiro como ao capital produtivo internacional. Como facilitadores do movimento internacional de capital financeiro para o Brasil pode-se destacar: a) término de um processo de renegociação da dívida externa do governo em 1994, onde os investidores estrangeiros passaram a observar positivamente o mercado brasileiro, principalmente o mercado de dívidas. Isso facilitou o processo de captação, por parte dos bancos e das empresas brasileiras, de recursos no mercado internacional a custos e prazos mais atraentes; b) desregulamentação dos fluxos de capital financeiro internacional para o mercado brasileiro, com destaque para simplificação da legislação, facilitando a entrada e a saída de recursos externos nas bolsas brasileiras; c) maior

2

liberalização para aplicação de recursos externos em títulos de renda fixa no mercado financeiro brasileiro.

Com relação ao capital produtivo, os principais itens favoráveis à entrada, em maior magnitude, de investimentos estrangeiros direto no Brasil na década de noventa foram, basicamente: a) mudanças na Constituição de 1988, a qual passou a permitir a entrada de capital estrangeiro em setores específicos da economia brasileira como o de infra-estrutura e no setor bancário; b) aceleração do processo de privatização; e c) estabilidade macroeconômica.

Percebe-se, então, que durante o Plano Real, no período compreendido desde seu início até janeiro de 1999, o Brasil precisava de uma taxa de juros muito elevada, necessária para atrair recursos internos e externos que eram usados para financiar déficit público, balanço de Pagamento e manter o câmbio fixo. A taxa de juros alta, por outro lado, era prejudicial para o Brasil: prejudicava o crescimento econômico, aumentava a dívida e tornava o país vulnerável a qualquer tipo de crise. Após 1999, era consenso que o país não precisava de uma taxa de juros tão elevada, e não necessitava mais segurar a taxa de câmbio, diminuindo, assim, a necessidade de fluxos financeiros tão vultuosos. A economia brasileira se caracterizou basicamente pós-1999 por: a) menor déficit externo; b) taxa de juros menores; c) déficit público estável; d) economia com sinais de crescimento; e e) inflação seguindo trajetória de estabilização.

desenvolvidas; c) crise na Argentina, que culminou com default dessa economia, afetando, assim, as demais economias emergentes.

De acordo com esse cenário, até o ano de 2001 o ambiente era extremamente favorável à entrada de investimento estrangeiros diretos no Brasil. No período compreendido entre os anos de 1990 ao ano 2000, as autoridades brasileiras ensejaram grande esforço no sentido de estabilizar a economia, inserir o Brasil no mercado internacional, ajustar as contas fiscais e realizar políticas econômicas condizentes com a atual realidade mundial. Criaram-se condições para que o Brasil fosse um dos países emergentes a atrair o maior volume de investimentos estrangeiros diretos para sua economia.

2.3. Fluxos de Capitais Estrangeiros para o Brasil

Os fluxos de capitais estrangeiros para o Brasil têm basicamente três categorias, segundo especificações constantes no balanço de pagamentos brasileiro. As categorias são: a) investimentos estrangeiros diretos - IED; b) investimentos estrangeiros em carteiras ou em portfólios; e c) outros investimentos estrangeiros (investimentos que não se enquadram em nenhuma das categorias anteriores, são basicamente crédito comercial com fornecedores, empréstimos e financiamentos, amortizações etc.).

Os IED são basicamente aqueles recursos duradouros cujos objetivos são de longo prazo. Krugman (1999) define investimento estrangeiro como sendo o investimento que tem como principal característica a transferência de recursos e a aquisição do controle de uma empresa. Ainda segundo o autor:

2.4. Fluxos de Investimentos Estrangeiro em Portfólios.

Os investimentos estrangeiros em portfólios são basicamente aplicações em ações em bolsa de valores e em títulos de renda fixa. Esses recursos caracterizam-se por serem bastante voláteis, a qualquer sinal de mudança de cenários, eles migram rapidamente para mercados de outros países. Para uma melhor visualização, tem-se os Gráficos 2.3, 2.4 e 2.5, referentes as entradas, saídas e saldo dos investimentos estrangeiros em portfólios.

Gráfico 2.3–Evolução dos Investimentos Estrangeiros em Carteira (crédito) no Brasil: Período 1986-2004 Fonte: Elaboração do autor com dados do Bacen

De acordo com Gráficos 2.3 e 2.4, os volumes de recursos são bastantes elevados tanto nas entradas como nas saídas desse tipo de investimentos. Isso porque na maioria dos casos tratam-se de capitais voláteis, objetivando aproveitar situações de mercado para rentabilizar as carteiras dos investidores estrangeiros no curto e médio prazo.

Gráfico 2.4– Evolução dos Investimentos Estrangeiros em Carteira (débito) no Brasil: Período 1986-2004 Fonte: Elaboração do autor com dados do Bacen

Quanto aos fluxos líquidos dos investimentos estrangeiros em carteira, percebe-se pelo Gráfico 2.5 que, com exceção do ano de 1994, os demais anos apresentaram volumes bastante reduzidos.

Gráfico 2.5– Evolução dos Investimentos Estrangeiros em Carteira (líquido) no Brasil: Período 1986-2004 Fonte: Elaboração do autor com dados do Bacen

-5,000.00 10,000.00 15,000.00 20,000.00 25,000.00 30,000.00 35,000.00 40,000.00 45,000.00 50,000.00

1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

V al or es e m m ilh õe s U S $ (10,000.00) -10,000.00 20,000.00 30,000.00 40,000.00 50,000.00 60,000.00 19 86

1987 1988 1989 1990 9119 1992 1993 1994 1995 1996 1997 1998 1999 0020 2001 2002 2003 2004

2.5. Fluxo de Investimentos Estrangeiros Diretos para o Brasil

A história desse tipo de fluxo para a economia brasileiro remonta do século XIX. Segundo Lacerda (2004), a partir de 1880, ocorreu a entrada dos primeiros fluxos de investimentos estrangeiros diretos na economia brasileira, mais precisamente voltados para a indústria de transformação, basicamente, farinha de trigo, calçados e fósforos. Mais tarde, precisamente na segunda metade do século XX, houve uma ampliação do volume quando teve início também ingresso de investimentos voltados para a indústria de bens duráveis, bens intermediários e bens de capital. E, a partir do Plano Real, é que se tornou mais elevado o ingresso desse tipo de investimentos.

Com relação ao estoque de investimento estrangeiro direto injetado na economia brasileira, segundo dados do Censo de Capitais Estrangeiro de 2001, ano-base 2000 (último elaborado), divulgado pelo Banco Central do Brasil3, o total desse tipo de investimentos é de US$ 103.014.509 mil, enquanto que o estoque do Censo de Capitais Estrangeiros de 1996, ano-base 1995, é de US$ 41.695.623 mil, mais de 147% em termos nominais.

A elevação dos números citados acima não se refere apenas a volume de recursos, mas também ao número de empresas declarantes. Em 1995, 6.322 empresas privadas detinham participação em seu capital de recursos estrangeiros, enquanto que, no final de 2000 esse número foi elevado para 11.404 uma elevação de mais de 80%. Vale salientar que, nos dois censos analisados, somente integraram ao resultado empresas que detinham no mínimo 10% do capital votante da empresa ou 20% do capital total de recursos estrangeiros na posição de final de dezembro de 1995 e 2000. Também foram dispensadas de apresentar informações ao censo (tanto o de 1995 como o de 2000): a) pessoas físicas; b) órgãos da administração pública federal, estadual e municipal; c) administradores de carteira de recursos e fundos de investimentos; e d) entidades sem fins lucrativos.

3

Com relação à distribuição do estoque de investimentos estrangeiros diretos nos principais setores da economia brasileira, percebe-se que o setor primário não sofreu grandes alterações, ao passo em que houve uma maior preferência para o setor de serviços em detrimento do setor de indústria, conforme especificado na Tabela 2.5:

No ano de 1995, 66,93% do estoque de IED estavam alocados no setor da indústria, caindo para uma participação de 33,71% no ano de 2000. O setor de serviços que em 1995 tinha 30,85% do estoque de IED, teve sua participação elevada para 63,96% em 2000. Segundo Lacerda (2004), a principal razão para a migração de IED da indústria para o setor de serviços está no aporte nos sub-setores de telecomunicações e intermediação financeira oriundos do processo de privatização.

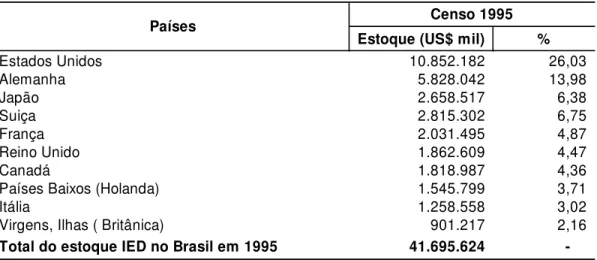

Com relação aos países de origem do investimento, os Estados Unidos é o maior investidor no Brasil nos dois censos realizados. As Tabelas 2.6 e 2.7 mostram os 10 maiores investidores no Brasil, conforme censos do Banco Central de 1995 e de 2000:

US$ mil % US$ mil %

Agricultura, pecuária e extrativa mineral 924.989 2,22 2.401.079 2,33

Indústria 27.907.093 66,93 34.725.619 33,71

Serviços 12.863.541 30,85 65.887.811 63,96

Total 41.695.623 - 103.014.509

-Fonte: elaboração do autor com dados do Bacen.

Censo 1995 Censo 2000

Atividade econômica principal

De um total geral de US$ 41.695.624 mil, em 1995, esses países remeteram para o Brasil, nada mais do que US$ 31.572.708 mil, com posição dezembro de 1995, isto corresponde a mais de 75% do total injetado no Brasil via IED.

Com posição de dezembro de 2000, de um total de US$ 103.014.509 mil, os dez países direcionaram um montante de US$ 78.758.429 mil. Analisando as Tabelas 2.6 e 2.7 percebe-se que mais de 75% do estoque de IED, na posição de 1995 e 2000, são recursos remetidos pelos dez países selecionados. Destaca-se também o enorme volume investido no

Estoque (US$ mil) %

Estados Unidos 10.852.182 26,03

Alemanha 5.828.042 13,98

Japão 2.658.517 6,38

Suiça 2.815.302 6,75

França 2.031.495 4,87

Reino Unido 1.862.609 4,47

Canadá 1.818.987 4,36

Países Baixos (Holanda) 1.545.799 3,71

Itália 1.258.558 3,02

Virgens, Ilhas ( Britânica) 901.217 2,16

Total do estoque IED no Brasil em 1995 41.695.624

-Fonte: elaboração do autor com dados do Bacen.

TABEL 2.6 - ESTOQUE DE IED DOS 10 PAÍSES COM MAIOR VOLUME EM 1995 Censo 1995

Países

Estoque (US$ mil) %

Estados Unidos 24.500.107 23,78

Espanha 12.253.090 11,89

Países Baixos (Holanda) 11.055.332 10,73

França 6.930.850 6,73

Cayman Ilhas 6.224.806 6,04

Alemanha 5.110.235 4,96

Portugal 4.512.102 4,38

Virgens, Ilhas ( Britânica) 3.196.582 3,10

Itália 2.507.168 2,43

Japão 2.468.157 2,40

Total do estoque IED no Brasil em 2000 103.014.509

-Fonte: elaboração do autor com dados do Bacen.

Países Censo 2000

Brasil pela Espanha e Holanda, advindo principalmente da aquisição de instituições financeiras.

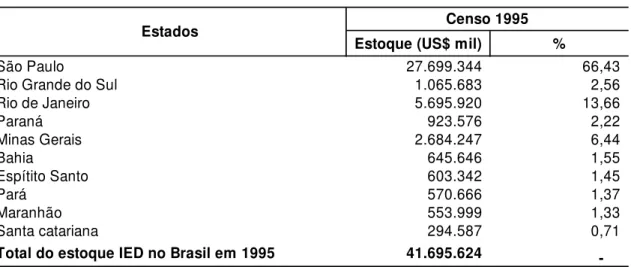

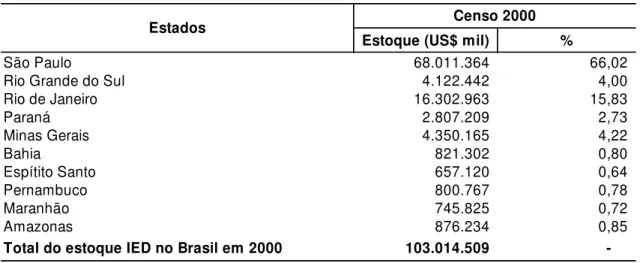

Com relação aos estados da federação brasileira, São Paulo, Rio de janeiro e Minas Gerais, respectivamente, são os que têm mais recebido investimentos via IED, conforme os dois censos analisados. A Tabela 2.8 mostra os 10 maiores estados receptores de recursos estrangeiros em 1995:

De um total geral de US$ 41.695.624 mil em 1995, esses estados receberam, US$ 40.737.010 mil, na posição dezembro de 1995, o que representa em termos percentuais mais de 97% do estoque de recursos de IED destinados ao Brasil.

Estoque (US$ mil) %

São Paulo 27.699.344 66,43

Rio Grande do Sul 1.065.683 2,56

Rio de Janeiro 5.695.920 13,66

Paraná 923.576 2,22

Minas Gerais 2.684.247 6,44

Bahia 645.646 1,55

Espítito Santo 603.342 1,45

Pará 570.666 1,37

Maranhão 553.999 1,33

Santa catariana 294.587 0,71

Total do estoque IED no Brasil em 1995 41.695.624

-Fonte: elaboração do autor com dados do Bacen.

TABELA 2.8 - ESTOQUE DE IED DOS 10 ESTADOS COM MAIOR VOLUME EM 1995

Na posição de dezembro de 2000, do total de US$ 103.014.509 mil de estoque de IED, cerca de US$ 99.795.394 mil foram destinados para os dez estados selecionados na Tabela 2.9, o que equivale a mais de 96% dos recursos destinados ao Brasil nessa data.

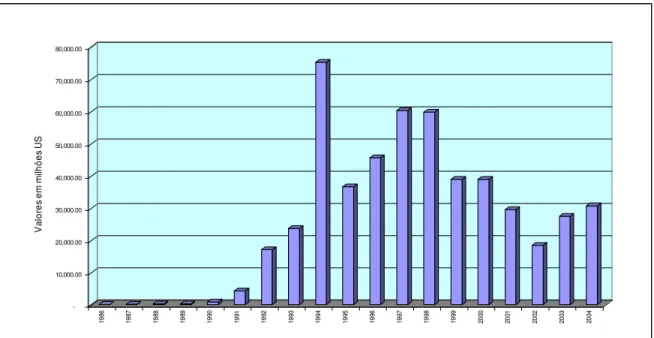

Analisando os fluxos ano a ano dos investimentos estrangeiros diretos recebidos pelo Brasil nos últimos 18 anos, percebe-se que, somente a partir de 1994, ano do início do processo de estabilização econômica, é que ganhou robustez. O total de IED acumulado de 1979 até 1993 é de aproximadamente US$ 32.630,00 milhões, enquanto que, de 1994 a 2004, é de aproximadamente US$ 256.706,00 milhões, quase oito vezes mais, ou seja, o Brasil recebeu mais de 786% superior ao recebido no período 1979 a 1993. O Gráfico 2.6 mostra melhor a evolução dos investimentos estrangeiros diretos na economia brasileira nos últimos 18 anos.

Estoque (US$ mil) %

São Paulo 68.011.364 66,02

Rio Grande do Sul 4.122.442 4,00

Rio de Janeiro 16.302.963 15,83

Paraná 2.807.209 2,73

Minas Gerais 4.350.165 4,22

Bahia 821.302 0,80

Espítito Santo 657.120 0,64

Pernambuco 800.767 0,78

Maranhão 745.825 0,72

Amazonas 876.234 0,85

Total do estoque IED no Brasil em 2000 103.014.509

-Fonte: elaboração do autor com dados do Bacen.

Estados Censo 2000

Gráfico 2.6–Evolução dos ingressos de investimentos estrangeiros diretos (crédito) no Brasil: Período 1986-2004

Fonte: Elaboração do autor com dados do Bacen

O total de investimentos estrangeiros diretos acumulados de 1979 até 1993 que saiu do país é de aproximadamente US$ 7,5 milhões, enquanto que, de 1994 a 2004, é de aproximadamente US$ 62,7 milhões. Vale salientar que após o ano de 2001, com as crises tanto do cenário externo como interno (atentados terroristas, escândalos contábeis nas grandes corporações americanas, baixo crescimento das economias desenvolvidas, eleições presidenciais no Brasil etc), houve uma evolução na saída de IED do Brasil. O Gráfico 2.7 mostra melhor a evolução das saídas dos investimentos estrangeiros diretos na economia brasileira nos últimos 18 anos.

Gráfico 2.7–Evolução dos débitos de investimentos estrangeiros diretos no Brasil: Período 1986-2004 Fonte: Elaboração do autor com dados do Bacen

Agora com relação ao saldo de IED, ou seja, as entradas descontadas das saídas, obtem-se no acumulado de 1979 até 1993 um total de aproximadamente US$ 25 milhões, enquanto que, de 1994 a 2004, é de aproximadamente US$ 193,9 milhões. O Gráfico 2.8 mostra a evolução do saldo dos investimentos estrangeiros diretos na economia brasileira nos últimos 18 anos.

Gráfico 2.8 – Evolução dos ingressos de investimentos estrangeiros diretos (líquido) no Brasil: Período 1986-2004

Fonte: Elaboração do autor com dados do Bacen

A entrada de investimentos estrangeiros diretos para a economia brasileira é de extrema importância, pois além de inserir o Brasil na economia mundial é também uma fonte de financiamento do déficit do balanço de pagamentos. Vale salientar também que esse tipo de entrada de recursos não gera obrigatoriedade de honrar compromissos fixos futuros como se fossem recursos oriundos de empréstimos. O que pode ocorrer no futuro é a remessa de dividendos para o exterior, caso a empresa venha a gerar lucros.

O fluxo de IED para o Brasil foi intensificado com o programa de privatizações realizado nas esferas federal e estadual. Programa esse iniciado em 1991. Segundo Lacerda (2004), as receitas com as privatizações atingiram um montante expressivo desde seu início, sendo significante a participação de investidores estrangeiros.

A tabela 2.10 mostra como os recursos oriundos do programa de privatizações foram distribuídos dentre os vários setores da economia brasileira.

No período compreendido entre 1996 a 2002, o total de recursos advindo do programa de privatização somou um montante de aproximadamente US$ 30,9 bilhões. Com destaque de volume para o setor de telecomunicação. Contribuiu para esse montante a venda do sistema telebrás entre os anos de 1999 e 2000, por cerca de US$ 7,7 bilhões. O setor elétrico também teve importante participação com um montante de US$ 8,4 bilhões.

A tabela 2.11 mostra quanto o Brasil recebeu de receitas de privatizações nos anos de 1996 a 2002.

Pela 2.11, percebe-se que o auge do programa de privatizações ocorreu no ano de 1999 com um total de US$ 8,78 milhões em virtude, principalmente, da venda do sistema

SETORES VALORES EM US$ (MIL)

TELECOMUNICAÇÕES 14.995,37

ELÉTRICO 8.478,82

BANCO 3.715,58

GÁS 1.974,57

MINERAÇÃO 1.162,90

SEGUROS 457,00

SANEAMENTO 58,00

FERROVIÁRIO 41,40

PETRÓLEO 26,60

TOTAL 30.910,24

Fonte: elaborada pelo autor com dados extraídos do site o Bacen

TABELA 2.10 - DISTRIBUIÇÃO POR SETORES DOS

RECURSOS ORIUNDOS DAS PRIVATIZAÇÕES - PERÍODO: 1996 A 2002

ANOS VALORES EM US$ (MIL)

1996 2.345,40 1997 5.248,70 1998 6.120,80 1999 8.785,37 2000 7.050,97 2001 1.079,00 2002 280,00

TOTAL 30.910,24

Fonte: elaborada pelo autor com dados extraídos do site o Bacen

telebrás. No ano de 2000 o montante também foi significante, alcançando US$ 7 bilhões. Esses recursos foram provenientes, basicamente da venda do Banespa, em novembro de 2000, para o Banco Santander por US$ 3,7 bilhões.

2.6. Análise do Balanço de Pagamento do Brasil Destacando o Fluxo de IED

Durante a década de noventa, mais precisamente no início do Plano Real, o balanço de pagamento do Brasil passou por algumas alterações na sua forma de financiamento. A partir de 1990, o Brasil que, com a abertura comercial, vinha apresentado grandes superávits na balança comercial, suficiente para cobrir o déficit da conta de serviços, passou a apresentar déficit, esse déficit passou a ser coberto pela entrada de investimentos estrangeiros diretos e por financiamento e empréstimos internacionais. O Gráfico 2.9 refere-se ao saldo da conta de transações corrente do balanço de pagamento brasileiro ao longo dos últimos 18 anos:

Como era expressiva a entrada de investimentos diretos e, por outro lado, era fácil a captação de recursos através de empréstimos/financiamentos, o Brasil não precisava usar suas reservas internacionais para saldar déficit da conta de serviços, mantendo, assim, um elevado estoque de reservas capaz de manter o regime de bancas cambiais adotado até o final de 1996.

Em 1997, quando da ocorrência das crises asiática e russa, impactando o fluxo de capital para o Brasil, o país passou a ter dificuldade de financiar o déficit do balanço de pagamento via ingresso de investimentos estrangeiros diretos e via empréstimos e financiamento. A partir de janeiro de 1999, data do abandono do regime de bandas cambiais, inicia-se uma nova fase para as contas externas brasileiras. Segundo Lacerda (2004), o balanço de pagamento passou a ser financiado por superávits comerciais advindos da desvalorização cambial e do crescimento que a economia mundial apresentou após as crises da Ásia e da Rússia.

2.7. Investimentos Estrangeiros Diretos e o Comércio Externo Brasileiro

Gráfico 2.10 – Evolução das exportações brasileiras: Período 1986-2004 Fonte: Elaboração do autor com dados do Bacen

Gráfico 2.11 – Evolução das importações brasileiras: Período 1986-2004 Fonte: Elaboração do autor com dados do Bacen

O volume das importações na década de 80 e início da década de 90, época que o governo controlava rigidamente as importações visando proteger a indústria nacional, era reduzido. Tinha-se nessa época uma das economias mais fechada do mundo, razão pela qual o

volume importado era pouco expressivo se comparado com o volume importado atualmente. No período compreendido entre 1980 a 1990, o Brasil importou US$ 189 milhões, passando para US$ 426 milhões entre 1991 a 2000.

Para se ter uma idéia do tamanho do comércio brasileiro – alguns autores medem o tamanho do comércio como sendo o somatório das exportações com as importações. No período compreendido entre 1979 a 1993 (15 anos), a economia movimentou aproximadamente US$ 682.000,00 milhões e, entre 1994 a 2004 (11 anos), US$ 1.205.932,00 bilhões, o que mostra o quanto a economia brasileira se inseriu no comércio mundial após 1994. O gráfico 2.12 mostra quanto o Brasil transacionou com o exterior, ou seja, a soma das exportações com as importações a cada ano, nos últimos 18 anos.

Gráfico 2.12 – Evolução do comércio externo brasileiro – soma das exportações com as importações: Período 1986-2004

Fonte: Elaboração do autor com dados do Bacen

Com relação ao saldo comercial brasileiro, foi significante na década de oitenta e início da década de noventa, devido ao rígido controle das importações e favorecimento das exportações pelo governo nesse período. A partir de 1994, com o governo adotando uma política de câmbio fixa, onde a moeda brasileira passou a ser super-valorizada, o saldo da

balança comercial passou a ser deficitário e, a partir de 1999, com o abandono do regime de bandas cambiais, a balança começou a apresentar melhoras, atingindo em 2004 um saldo superior a US$ 33 milhões, conforme mostra o Gráfico 2.13.

Gráfico 2.13 – Evolução do saldo da balança comercial brasileira: Período 1986-2004 Fonte: Elaboração do autor com dados do Bacen

2.8. Fluxos de IED nas Economias Desenvolvidas e nas Economias em Desenvolvimento

Segundo Lacerda (2004), a partir da década de noventa, o fluxo de IED no mundo tem crescido de forma acelerada, principalmente entre as nações desenvolvidas. Para se ter uma idéia do tamanho desses fluxos, no ano de 2000 o fluxo de IED mundial atingiu o patamar de US$ 1,271 trilhão, o que representa mais de seis vezes o valor de US$ 200 bilhões do início da década de noventa. Os Estados Unidos têm sido o país qualificado como maior receptor de investimentos estrangeiros diretos. Em 2001, com os atentados terroristas nos EUA, escândalos contábeis naas grandes corporações e baixo crescimento da economia mundial, esses fluxos diminuíram sensivelmente. De acordo com Lacerda (2004), levando-se em consideração o estoque de IED até o ano de 2000, os Estados Unidos se destacam por ocupar a primeira posição, com um montante de aproximadamente mais de US$ 1 trilhão,

seguido pelo Reino Unido, com US$ 394 bilhões e logo depois pela a China, com US$ 306 bilhões. O Brasil é o nono, com US$ 164 bilhões.

Para as economias receptoras de IED, a vantagem desse tipo de fluxo em relação às demais formas de investimentos é de que, na forma de investimentos diretos, diferentemente de investimentos em portfólios, não há uma geração de dívida, ou seja, não gera compromissos fixos como amortizações ou juros e também não há pressões com a volatilidade cambial inerente às demais formas de investimento. A saída de recursos do país receptor, ocorrida por ocasião de IED, ocorre na forma de dividendos, quando a empresas passam a gerar lucros ou por ocasião da reversão dos investimentos, mas nunca gera compromissos fixos como os empréstimos.

Apesar dos fluxos de IED terem se concentrado nas economias desenvolvidas, os países emergentes também receberam grande parte desse tipo de investimento. Segundo Lacerda (2004), em 2000 os países em desenvolvimento receberam aproximadamente US$ 224 bilhões de investimentos diretos, equivalente a cinco vezes mais do que o recebido em 1992. Com relação ao montante recebido de IED, com posição em 1999, dentre os países em desenvolvimento, a China é o primeiro país do ranking, seguido pelo Brasil e em terceiro Hong Kong.

3. REVISÃO EMPÍRICA SOBRE INVESTIMENTOS ESTRENGEIROS DIRETOS

Uma das conseqüências do movimento de capital no mundo via investimentos estrangeiros diretos é o surgimento das chamadas empresas multinacionais. Então surge a pergunta; porque as empresas procuram produzir em outros países? A moderna teoria do empreendimento multinacional procura explicar as razões que levam as empresas a produzirem um mesmo bem em vários países diferentes em vez de produzirem em um só país, bem como tenta explicar os motivos que levam uma mesma empresa em vez de empresas separadas produzir bens em países diferentes. O primeiro caso é conhecido como a questão da localização e o segundo como a questão da internalização.

De acordo com Krugman (1999), as razões da teoria da localização são as mesmas que levam à existência do comércio internacional, ou seja, a produção é direcionada para onde existem em maior abundâncias os fatores intensivos de produção de determinado produto4.

Com relação à teoria da internalização, as razões que levam a produção ser feita em locais diferentes por uma mesma empresa, em vez de empresas separadas, na concepção Krugman (1999), são principalmente: a) razões tecnológicas (a mesma tecnologia desenvolvida por uma empresa em um país pode ser utilizada em outro país através de sua subsidiária) e, b) razões de gerenciamento (as técnicas de gerenciamento podem coordenar de maneira útil as atividades das subsidiárias da empresa em diversos países).

3.1 Revisão de Estudos Empíricos Sobre Investimento Estrangeiro Direto

Vários autores se dedicaram à execução de trabalhos inerentes a investimentos estrangeiros diretos no Brasil, seja enfatizando os determinantes dos IED, seja mostrando os impactos desse tipo de investimento na economia brasileira. Procurando enfatizar o impacto

4

das empresas estrangeiras na economia doméstica, a maioria dos trabalhos encontrados trata da relação entre investimentos estrangeiros diretos e o comércio internacional.

Laplane e Negri (2003), utilizando dados do censo de capitais estrangeiros do Banco Central do Brasil, estimaram dois modelos: um para exportações e outro para importações. Os autores buscaram detectar qual grupo de empresas têm maior peso no comércio exterior, se empresas estrangeiras ou empresas nacionais, ou seja, o trabalho trata do papel das empresas multinacionais na economia brasileira.

Os autores utilizaram dados de painéis, sendo contempladas informações de 7.606 empresas exportadoras, das quais 1.534 empresas estrangeiras, e com 9.054 empresas importadoras, dentre as quais 1.659 empresas estrangeiras. Os autores chegaram à conclusão de que as empresas estrangeiras importam em média 26% a mais que as empresas nacionais, enquanto que, em termos de exportações, não há diferenças entre o grupo de empresas, ou seja, o resultado do estudo mostrou que a origem do capital da empresa tem impacto maior sobre as importações do que sobre as exportações. A conclusão que se chega, após analisar o resultado do estudo, é de que, em termos de otimização do saldo da Balança comercial, não é tão significante a presença de empresas estrangeiras no país.

L. Júnior (2005), em sua dissertação de mestrado, estimou um modelo para identificar e avaliar a relevância das principais variáveis que determinaram a entrada de investimentos diretos estrangeiros para a economia brasileira no período entre 1996 e 2003 através da metodologia de dados de painel.

Como resultados, o estudo mostrou que as variáveis apresentaram-se com o sinal esperado e mostraram-se significativas. A exceção foi a taxa de inflação que, apesar de se mostrar significativa, apresentou um sinal positivo, ou seja, contrário ao esperado anteriormente pelo autor. A justificativa do autor para o sinal positiva da taxa de inflação é de que pode existir algum setor da economia brasileira que seja beneficiado pela inflação, mas para comprovar isso serão necessários estudos empíricos.

Nonnenberg e Mendonça (2004) estimaram, através de dados de painel, os principais determinantes dos IED em 33 países em desenvolvimento da América Latina, África, Ásia e Europa, no período de 1975 a 2000. As variáveis selecionadas para explicar o ingresso de IED foram: a) PIB; b) taxa média de crescimento real do PIB nos últimos 5 anos; c) qualificação da força de trabalho; d) grau de abertura comercial; e) taxa de inflação; f) taxa de risco; g) consumo percapita de energia; e h) índice Dow Jones. Os autores chegaram como resultados que variáveis como: tamanho e ritmo de crescimento do PIB, qualificação de mão-de-obra, desempenho do mercado de capitais e grau de abertura da economia estão entre os principais determinantes de IED.

Barrell e Pain (1991)5 construíram um modelo, para explicar o nível de saída de investimentos diretos das empresas americanas nas décadas de 1970 e 1980. As variáveis usadas no modelo foram o nível do PIB das 7 maiores economias mundiais, custo de capital, custo de trabalho, variação da taxa de câmbio, volume de bens exportados pelos EUA e o nível de lucros das corporações americanas. Como resultado, os autores obtiveram que o nível do PIB, os custos de capital e trabalho são variáveis extremamente importantes para a decisão do investimento estrangeiro.

Froot e Stein6 (1991) examinaram a relação entre os fluxos de entrada de investimentos diretos externos e a taxa de câmbio nos EUA no período de 1973 e 1987, buscando mostrar a importância da taxa de câmbio na determinação desses investimentos nos Estados Unidos. O resultado foi uma relação negativa entre a taxa de câmbio e os

5

Barrell. R., Pain, N. An econometric analysis of U.S. foreign direct investment.

6

investimentos diretos estrangeiros no país nesse período. Ou seja, uma depreciação do dólar pode levar à aquisição de ativos americanos por parte de investidores estrangeiros.

Rajneesh Narula, Katharine Wakelin desenvolveram um trabalho onde autores estimam três equações: uma para comércio, outra para investimentos externos e outra para investimentos internos. Nesses modelos, os autores demonstram que potencialidades tecnológicas, nível de desenvolvimento, disponibilidade de recursos naturais, tamanho de mercado, intensidade do comércio (importações mais exportações), consumo e estoque de investimentos interno, são determinantes-chaves para o investimento interno, investimento externo e exportações.

4. MODELO ECONOMÉTRICO E DADOS AMOSTRAIS

As variáveis do modelo foram selecionadas baseadas, principalmente, no nível de significância e no sinal esperado para as variáveis das regressões de estudos empíricos pesquisados. O que será feito diferente desses outros estudos é que será utilizado no presente trabalho dado de séries temporais. Já que os trabalhos pesquisados utilizam dados de painel. A inclusão do Plano Real, que aparentemente terá efeito positivo no ingresso dos investimentos estrangeiros para o Brasil, não foi considerado em nenhum dos trabalhos pesquisados.

A especificação básica que será utilizada no presente trabalho terá a seguinte modelagem teórica: IED = f(DAM ,ABERT, CAM, IPCA, PIB, PIBAMER, SEL, IBOV). O modelo econométrico utilizado será:

LnIEDt = β1 + DAM+ β2LnABERTt + β3LnCAMt + β4LnIPCAt +

β5LnPIBt + β6 LnPIBAMERt + β7 LnSELt+ β7 LnIBOVt + ut

Em que Ln = Logaritmo natural;

IED = Fluxo trimestral de investimentos estrangeiros diretos, em dólares, injetado na economia brasileira dividido pelo PIB brasileiro. É a variável dependente do modelo e foi coletada do balanço de pagamentos disponível no site do Banco Central do Brasil.

DAM = É uma variável dummy para representar o Plano Real implantado em 1994. A inclusão dessa variável no modelo tem o objetivo de capturar o efeito desse plano nos fluxos de IED para o Brasil.

O nível de abertura comercial (ABERT) foi coletado do balanço de pagamentos disponível no site do Banco Central do Brasil, e é representado pela soma, em termos absolutos, das exportações com as importações em cada trimestre, dividido pelo PIB do Brasil do respectivo trimestre de ingressos/saídas dos recursos. Essa variável representa, assim, o tamanho do comércio de uma nação em relação ao tamanho de suas riquezas. Para esta variável, espera-se que tenha uma correlação positiva com o fluxo de investimentos estrangeiros diretos para o Brasil. Uma elevação, juntamente com uma maior flexibilização do comércio internacional em um país deve favorecer a tomada de decisão por parte do investidor no momento da alocação do investimento. Tal condição implicará na minimização do risco do investimento, visto que o investidor pode desmobilizar seu capital e retornar para seu país de origem ou realocá-lo em outro país com condições maiores de obter retornos, bem como não terá grandes dificuldades de remeter seus lucros e dividendos para suas matrizes.

CAM = Variação trimestral da taxa de câmbio (R$/US$) real do Brasil, acumulada mensalmente em cada trimestre. Para calcular a taxa de câmbio real, deflacionou-se a taxa nominal pelo IPCA do IBGE.

A taxa de câmbio (R$/US$) também foi coletada junto ao software Economática. Para encontrar a variação da taxa de câmbio de um trimestre, considerou-se a taxa de câmbio do último dia útil do trimestre dividido pela taxa de câmbio do último dia útil do trimestre anterior, deixando o resultados dessa divisão na forma de fator. Para esta variável espera-se que tenha uma correlação positiva com os fluxos de investimentos estrangeiros diretos para o Brasil.

IPCA = Variação trimestral da inflação do Brasil em forma de fator, capitalizada mensalmente em cada trimestre.

A taxa de inflação medida pelo IPCA do IBGE, foi coletada do software