DISSERTAÇÃO SUBMETIDA À CONGREGAÇÃO DA

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA - EPGE,DA FUNDAÇÃO GETULIO VARGAS,

FARÁ OBTENÇÃO DO GRAU DE MESTRE EM ECONOMIA.

PRIVATIZAÇÃO NA INDÚSTR5A DE TELECOMUNICAÇÕES:

ALGUMAS EXPERIÊNCIAS RECENTES E LIÇÕES PARA O CASO BRASILEIRO

FLORINDA ANTELO PASTORIZA

BANCA EXAMINADORA:

1. RENATO FRAGELLI CARDOSO

2. FERNANDO DE HOLANDA BARBOSA 3. LUIZ GUILHERME SCHYMURA

199609 1391

T/EPGE P2 93p

1000076731

RIO DE JANEIRO/RJ Dezembro/1995

A meus pais, Ramón e Pilar, pelo carinho e dedicação ao longo de toda uma vida.

AGRADECIMENTOS

Várias foram as pessoas que contribuíram de forma direta ou indireta

para a realização deste trabalho.

Desejo registrar meu agradecimento a todos os professores e

funcionários da Escola de Pós-Graduação em Economia da Fundação Getúlio Vargas (EPGE/FGV) pelo estímulo e pelos ensinamentos não apenas durante a realização desse trabalho, mas também durante todo o curso.

Um agradecimento especial ao professor Renato Fragelli pela

dedicação com que conduziu o trabalho de orientação e por suas valiosas sugestões no decorrer e na conclusão desta dissertação e ao professor Fernando de Holanda Barbosa pela

sugestão do tema e pelas indicações bibliográficas.

Agradeço ainda a todos os colegas da EPGE/FGV pelo

ÍNDICE

3. INTRODUÇÃO. ..009

2. A "RATIONALE' TEÓRICA DA PRIVATIZAÇÃO 012

2.1. INTRODUÇÃO 012

2.2. EFEITOS DA MUDANÇA DE PROPRIEDADE 015

2.2.1 O PROBLEMA DE MONITORAMENTO 015

2.2.2 OS OBJETIVOS DOS ACIONISTAS 019

2.3. EFEITOS DA CONCORRÊNCIA 023

2.4. EFEITOS DA REGULAÇÃO 031

2.5. IMPACTOS DA PRIVATIZAÇÃO SOBRE AS CONTAS PÚBLICAS 035

3. A INDÚSTRIA DE TELECOMUNICAÇÕES 042

3.1. PANORAMA GERAL 042

3.2. O MERCADO DE SERVIÇOS DE TELECOMUNICAÇÕES 044

3.3. O MERCADO DE EQUIPAMENTOS DE TELECOMUNICAÇÕES 053

4. A EXPERIÊNCIA NORTE-AMERICANA 060

4.1. ANTECEDENTES 060

4.2. O DESMEMBRAMENTO DA AT&T 063

4.3. A PERFORMANCE DA INDÚSTRIA NOS ANOS 90 066

5. A EXPERIÊNCIA INGLESA 075

5.1. ANTECEDENTES E VISÃO GERAL DO PROGRAMA DE PRIVATIZAÇÃO 075

5.2. A PRIVATIZAÇÃO DA BRITISH TELECOM 079

6.

A EXPERIÊNCIA MEXICANA

088

6.1. ANTECEDENTES E VISÃO GERAL DO PROGRAMA DE PRIVATIZAÇÃO

086

6.2. DESEMPENHO DA TELMEX NOS ANOS 80 ■ 090

6.3. A PRIVATIZAÇÃO DA TELMEX O97

6.4. A PERFORMANCE DA INDÚSTRIA PÓS-PRIVATIZAÇÃO 100

7. A EXPERIÊNCIA ARGENTINA 105

7.1. ANTECEDENTES E VISÃO GERAL DO PROGRAMA DE PRIVATIZAÇÃO

105

7.2. DESEMPENHO DA INDÚSTRIA SOB PROPRIEDADE ESTATAL 109

7.3. A PRIVATIZAÇÃO DA ENTEL 114

7.4. A PERFORMANCE DA INDÚSTRIA PÓS-PRIVATIZAÇÃO 120

8. A INDÚSTRIA DE TELECOMUNICAÇÕES NO BRASIL 128

8.1. A CRIAÇÃO DO SISTEMA TELEBRÁS 128

8.2. DESEMPENHO ATUAL DA INDÚSTRIA i33

8.3. A INDÚSTRIA DE EQUIPAMENTOS DE TELECOMUNICAÇÕES 146

8.4. PERSPECTIVAS DO SISTEMA TELEBRÁS I54

9.

CONCLUSÕES

16°

SUMÁRIO DE TABELAS. GRÁFICOS. QUADROS E FIGURAS GRÁFICO QUADRO TABELA TABELA GRAFICO TABELA TABELA GRÁFICO 2.1 2.2 3.1 3.2 3.3 3.4 3.5 3.6 TABELA TABELA FIGURA TABELA TABELA TABELA TABELA TABELA QUADRO GRÁFICO GRÁFICO

2.1 FUNÇÕES DE CUSTO E DE DEMANDA

DECISÃO DE ENTRADA NA INDÚSTRIA

SERVIÇOS DE TELECOMUNICAÇÕES - PRINCIPAIS PRIVATIZAÇÕES

SERVIÇOS DE TELECOMUNICAÇÕES - MUDANÇAS ESTRUTURAIS

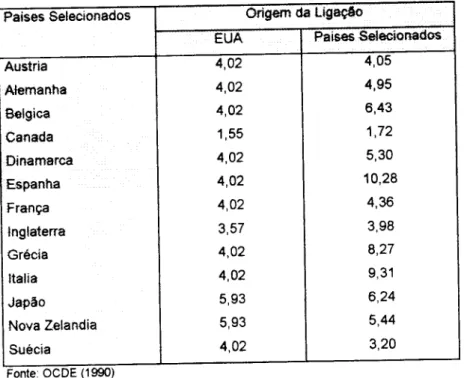

TRÁFEGO INTERNACIONAL DE TELEFONIA -1993

VINTE MAIORES OPERADORAS PÚBLICAS DE TELECOMUNICAÇÕES -1993

PRINCIPAIS EQUIPAMENTOS DE TELECOMUNICAÇÕES

MERCADO DE EQUIPAMENTOS DE TELECOMUNICAÇÕES - DISTRIBUIÇÃO

GEOGRÁFICA -1992

3.7 QUINZE MAIORES FABRICANTES MUNDIAIS DE EQUIPAMENTOS DE TELECOMUNICAÇÕES -1993

3.8 EQUIPAMENTOS DE TELECOMUNICAÇÕES - AQUISIÇÕES,

JOINT-VENTURES E ASSOCIAÇÕES

4.1 REGIONAL BELL HOLDING COMPANIES

4.2 FATURAMENTO ANUAL DAS OPERADORAS LOCAIS NORTE

-AMERICANAS -1984

4.3 EUA-TARIFAS INTERNACIONAIS -DEZEMBRO/89

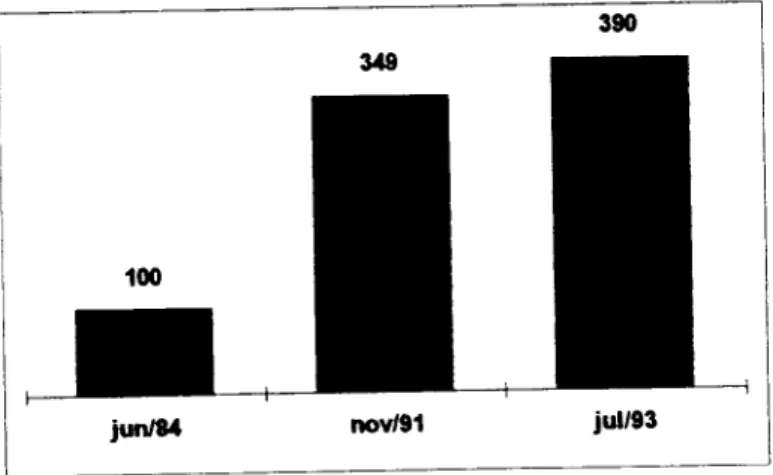

4.4 LINHAS INSTALADAS NOS EUA -1984/93

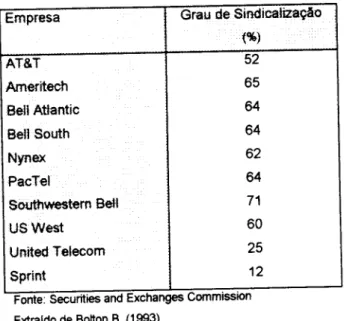

4.5 GRAU DE SINDICALIZAÇÃO -1990 Página 025 027 047 050 052 053 053 055 056 058 064 065 068 069 070

4.6 AQUISIÇÕES REALIZADAS POR EMPRESAS NORTE-AMERICANAS NOS 072

ANOS 1990/91

5.1 EMPRESAS ESTATAIS INGLESAS -1979

5.2 VALORIZAÇÃO DAS AÇÕES DA BRITISH TELECOM

5.3 EVOLUÇÃO DO NÚMERO DE EMPREGADOS DA BRITISH TELECOM

1970/92

076

084 086

GRAFICO TABELA TABELA GRÁFICO GRÁFICO TABELA GRÁFICO TABELA TABELA TABELA TABELA TABELA TABELA FIGURA TABELA TABELA TABELA TABELA TABELA FIGURA GRÁFICO TABELA TABELA TABELA 6.1 6.2 6.3 6.4 6.5 6.6 6.7 6.8 7.1 7.2 7.3 7.4 7.5 7.6 7.7 7.8 7.9 7.10 7.11 8.1 8.2 8.3 8.4 8.5

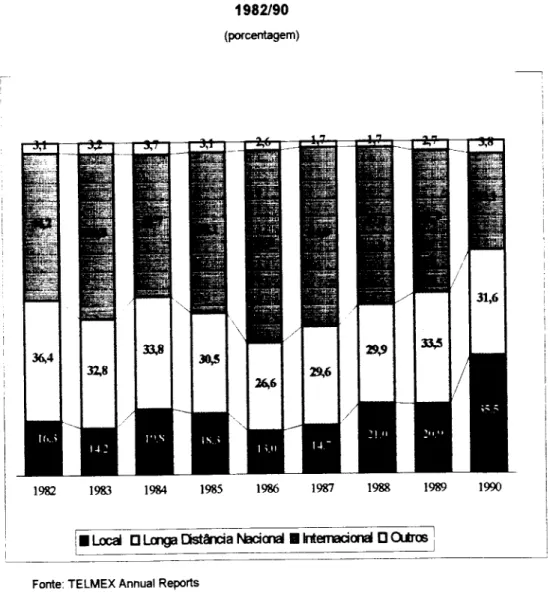

TELMEX - ESTRUTURA DE RECEITAS -1982/90

TELMEX - EFEITOS DA MODIFICAÇÃO NA CARGA TRIBUTÁRIA

TELMEX - IMPACTO DO NOVO IMPOSTO

TELMEX - ESTRUTURA DE CUSTO -1990

TELMEX - EVOLUÇÃO DA ESTRUTURA ACIONÁRIA

TELMEX - OFERTAS DE COMPRA

TELMEX - EVOLUÇÃO DO VALOR DE MERCADO

TELMEX - ESTRUTURA DE RECEITAS

EMPRESAS PRIVATIZADAS NA ARGENTINA -1988/93

ARGENTINA - INDICADORES QUALITATIVOS -1983/90

LINHAS EM SERVIÇO -ARGENTINA -1980/89

ENTEL-INDICADORES OPERACIONAIS -1990

ENTEL-OFERTAS PÚBLICAS

ARGENTINA ESTRUTURA DA INDÚSTRIA DE TELECOMUNICAÇÕES -1993

INDICADORES OPERACIONAIS - REGIÃO SUL -TELEFÔNICA - 1991/93

INDICADORES OPERACIONAIS - REGIÃO NORTE - TELECOM -1991 «3 PERFIL DAS RECEITAS -TELECOM E TELEFÔNICA -1993

ARGENTINA - PREÇOS DE INSTALAÇÃO

TARIFAS TELEFÔNICAS-TELECOM ETELFÓNICA-1991/94 SISTEMA TELEBRÁS - ESTRUTURA INSTITUCIONAL

BRASIL - DENSIDADE TELEFÔNICA -1992

BRASIL EVOLUÇÃO DOS SERVIÇOS DE TRANSMISSÃO DE DADOS -1983/92

BRASIL - GRAU DE DIGITALIZAÇÃO -1992

INVESTIMENTOS DO SISTEMA TELEBRÁS - PRINCIPAIS FONTES DE

FINANCIAMENTO -1974/92 091 093 094 096 098 099 100 102 109 112 113 114 117 119 122 122 123 124 124 131 136 137 138 140

GRÁFICO 8.7 SISTEMA TELEBRÁS -PERFIL DE RECEITAS

GRÁFICO 8.8 EVOLUÇÃO DA TAXA DE CONGESTIONAMENTO - DDD TERMINADO - 145 1980/92

TABELA 8.9 SISTEMA TELEBRÁS - INDICADORES DE DESEMPENHO -1985/92 145 TABELA 8.10 ÍNDICE DE NACIONALIZAÇÃO DOS PRINCIPAIS EQUIPAMENTOS 148

FABRICADOS NO BRASIL -1983

TABELA 8.11 PREÇOS MÉDIOS UNITÁRIOS DOS PRINCIPAIS EQUIAPAMENTOS 150

1. INTRODUÇÃO

Na última década, o tema privatização se tornou praticamente uma unanimidade entre economistas e formuladores de política econômica. Nesse período, diversos países desenvolveram programas de privatização com o objetivo de aumentar o grau de eficiência e competitividade de suas economias, bem como de reequilibrar as finanças

públicas.

Mesmo em países subdesenvolvidos, onde o Estado teve um papel importante na montagem da estrutura industrial e na infra-estrutura de serviços públicos, a recente onda privatizações parece sinalizar o fim do Estado produtor de bens e serviços e o surgimento de

um Estado regulador.

Essas mudanças são particularmente críticas na indústria de telecomunicações, visto que a criação de uma "sociedade da informação" apoiada na crescente globalização dos mercados e no desenvolvimento dos sistemas financeiros internacionais implica em investimentos na modernização e ampliação das redes e na oferta crescente de serviços de valor adicionado, notamente de transmissão de dados.

Nos países subdesenvolvidos a situação é ainda mais difícil uma vez que as redes de telecomunicações estão apoiadas em tecnologias obsoletas e inadequadas à intensidade e diversidade desse novo fluxo de informações. Exemplos marcantes dessa realidade são a China, a índia e a Indonésia que combinadas detém 40% da população mundial e apenas 20 milhões de terminais instalados.

Desta forma, a privatização das operadoras públicas de telecomunicações é

vista como uma fonma de viabilizar a retomada dos investimentos. Ademais, como essas empresas apresentam elevado valor de mercado, sua venda traz uma importante contribuição para a redução da dívida pública.

O estudo da indústria de telecomunicações toma-se ainda mais interessante

reestruturação a nível mundial. Esse processo contempla a formação de alianças comerciais e tecnológicas, a ampliação do "mix" de serviços ofertados e a falência do sistema de subsídios cruzados que balizou a estrutura de tarifas nas últimas décadas.

Neste sentido, o presente trabalho tem por objetivo analisar as recentes mudanças ocorridas na indústria de telecomunicações e em particular avaliar os resultados obtidos em alguns processos de privatização de operadoras públicas ocorridos nas décadas de

80/90.

Para isso encontra-se dividido em nove capítulos. Depois desta introdução, é

desenvolvida no capítulo 2 uma reflexão acerca das razões teóricas da privatização. A nível

microeconômico, é ressaltada a dificuldade de definir claramente o objetivo das empresas estatais e os problemas de monitoramento intrínsecos a relação acionistas/administradores.Observa-se que a meta de maximização do bem-estar social imposta as empresas estatais é

muito vaga, e na prática ocorre que essas empresas acabam perseguindo uma multiplicidade de objetivos conflitantes, o que somado a existência de mecanismo de incentivos inadequados, leva ao desenvolvimento de agendas pessoais que comprometem a eficiênciadessas empresas.

Como a propriedade é apenas um dos elementos que define a performance de uma empresa, são discutidos ainda o papel da concorrência potencial e efetiva, bem como os problemas relacionados a regulação, em especial a assimetria de informações existente

entre regulados e reguladores.

A nível macroeconômico, é analisada a contribuição do processo de privatização para o ajuste fiscal e a reforma patrimonial do Estado.

No capítulo 3 são discutidas as principais características da indústria de

telecomunicações, em especial as mudanças ocorridas nas década de 70/80 com a introdução

da tecnologia microeletrônica, que colocaram em xeque a noção clássica de que a indústria se constituía num "monopólio natural'.No capítulo 4 é analisada a experiência norte-americana e o desmenbramento da AT&T ocorrido em setembro/84. Ao dominar a indústria de telecomunicações nos EUA por

quase um século, a AT&T é a evidência mais contundente de que a propriedade privada

combinada a mecanismos de regulação não produz necessariamente um mercado mais

competitivo.

Nos capítulos 5, 6 e 7 são discutidas, respectivamente, as experiências de

privatização de operadoras públicas de telecomunicações na Inglaterra, México e Argentina.

Essas experiências confirmam a hipótese de que a propriedade privada tende nos anossubsequentes a privatização a aprimorar a eficiência da empresa e a qualidade dos serviços.

Contudo, o aumento do grau de competição, seja através da entrada efetiva de novas operadoras de serviços básicos ou através do desenvolvimento de serviços alternativos(como, a telefonia celular) é lento devido ao volume de investimentos necessários e a

existência em alguns casos de restrições institucionais.No capítulo 8 é apresentada a estrutura da indústria de telecomunicações no

Brasil e são discutidas as limitações de investimento do SISTEMA TELEBRÁS. Em seguida,

são elecandas algumas das transformações que espera-se a indústria deverá se submeter

nos próximos anos. Finalmente, no capítulo 9 são sintezadas as principais conclusões desse

2.

A "RAT/ONALP' TEÓRICA DA PRIVATIZAÇÃO

2.1. INTRODUÇÃO

A intervenção governamental na economia ganhou enorme impulso a partir da década de 30 em decorrência da difusão das teorias de origem keynesiana, bem como do

êxito da atuação estatal na mobilização dos recursos necessários à 2a Guerra Mundial e à

reconstrução que a ela se seguiu.

Esta intervenção, embora tenha atingido também as economia maduras, foi particularmente significativa nos países subdesenvolvidos onde a visão dominante era a de que o desenvolvimento econômico não seria alcançado a partir do simples jogo das forças de mercado. Neste caso, a falta de um mercado de capitais eficiente, a inflexibilidade do mercado de trabalho, a inexistência de empresários privados minimamente capitalizados e outras falhas de mercado eram apontadas como fatores que impediam que a competição entre os agentes

econômicos resultasse num ponto Pareto eficiente.

Esse diagnóstico norteou a criação de empresas estatais em diversos setores,

em particular naqueles em que a iniciativa privada era pouco propensa a investir (devido ao longo prazo de maturação, à baixa rentabilidade e ao elevado risco) e naqueles em que fatores tecnológicos e/ou de mercado impunham como solução ótima a instituição de monopólios locais (os chamados "monopólios naturais"). Note-se que na maioria dos casos, o Estado era visto como o único agente capaz de arregimentar o volume de recursos necessários à

realização desses projetos.

As últimas décadas, entretanto, testemunharam uma crescente preocupação

em redefinir o papel e os limites do Estado. As teorias de inspiração liberal procuraram mostrar que seus antecedentes, ávidos por identificar as falhas de mercado, pecaram por não perceber que o Estado também não era ideal, e que em muitas ocasiões faltava-lhe autonomia política e capacidade administrativa para implementar as decisões corretas em tempo hábil. Além disso, a evidência empírica tomou claro que nem sempre os objetivos de políticos e

burocratas coincidem com os da sociedade, de modo que em alguns casos as falhas da burocracia tendem a ser ainda mais prejudiciais ao desenvolvimento que as de mercado.

Em suma, o Estado antes visto como solução havia se transformado num

grande problema. Particularmente, a administração das empresas estatais passou, tanto em países subdesenvolvidos como em economias maduras, a colidir com o interesse público, fazendo com que a capacidade dessas empresas em auxiliar na consecução dos objetivos do

Estado fosse posta em dúvida.

Os resultados operacionais desastrosos das empresas estatais refletiam, por um lado decisões equivocadas a nível técnico e perda de produtividade e eficiência, e por outro a dificuldade em lidar com a multiplicidade de objetivos, freqüentemente conflitantes, que lhes eram atribuídos. Verificou-se que essas empresas foram sistematicamente utilizadas para atender a objetivos de política macroeconômica, tais como: (i) a diminuição da disparidade de renda (através do favorecimento de determinados consumidores e regiões e do beneficamento de fornecedores domésticos em muitos casos ineficientes), (ii) a redução dos níveis de inflação (mediante o contigenciamento de preços/tarifas) e (iii) o cumprimento de metas de balanço de pagamentos (pelo crescimento do endividamento externo).

Em conseqüência, em meados da década de 80, a maioria das empresas

estatais apresentavam um quadro semelhante, que incluía: baixos níveis de produtividade, estrutura de preços/tarifas distorcidas, alto grau de endividamento, reduzida capacidade de investimento, baixa qualidade nos bens/serviços produzidos, desatualizarão tecnológica, obsolescência do parque produtivo, grandes passivos trabalhistas e dificuldade de negociação devido ao elevado nível de corporativismo do quadro funcional. Além disso, era clara a ausência de mecanismo de incentivos adequados, bem como a falta de um planejamento de médio e longo prazos e a grande morosidade no processo decisório.

Neste contexto, a privatização surge como parte de uma nova estratégia de desenvolvimento que, ao contrário da anterior, visa a uma maior integração à economia

de privatização têm como principal objetivo aumentar o grau de eficiência e competitividade

da economia e são, em geral, acompanhados de políticas de liberalização.Nos países subdesenvolvidos, a privatização tem, ainda, uma segunda função

como parte das políticas de ajuste que se seguiram à crise dos anos 80. No Brasil, em

particular, o programa de privatização nasceu no bojo de uma grande crise financeira do setorpúblico e tem como meta modificar através de uma reforma patrimonial, a composição de

ativos e, principalmente, passivos do governo.Note-se que os dois objetivos apresentados são conflitantes na medida em

que a maximização das receitas na venda das empresas e a conseqüente redução do déficit

público, não implica, necessariamente, em uma estrutura industrial eficiente e competitiva.

Esta questão está particularmente presente na alienação de empresas monopolistas, como é o

caso dos serviços de telecomunicações.O presente capítulo se destina a analisar as justificativas teóricas dos processos de privatização e encontra-se dividido em quatro seções. Na primeira, é discutida a

influência da estrutura de propriedade sobre o grau de eficiência das empresas, a questão do

relacionamento acionistas/administradores e a eficácia dos sistemas de monitoramento. Nasegunda, encontra-se uma breve discussão acerca da influência do padrão de concorrência da

indústria sobre o desempenho da empresa, sendo dado especial destaque para os casos emque existem poucas empresas com elevado poder de mercado, em particular à indústria de

telecomunicações. Na terceira seção são apresentados os problemas ligados à regulação, e

finalmente na quarta seção são descritos os possíveis impactos da venda de estatais sobre as

2.2. EFEITOS DA MUDANÇA DE PROPRIEDADE

2.2.1. O PROBLEMA DE MONITORAMENTO

A relação entre os administradores e os acionistas de uma empresa pode ser vista como um caso particular de um problema de monitoramento, cujo caso geral caracteriza-se por uma situação em que um indivíduo (ou grupo de indivíduos) denominado de principal procura estabelecer incentivos para um outro indivíduo (ou grupo de indivíduos) chamado de agente, o qual toma decisões que afetam diretamente o principal. A meta é fazer com que o agente contribua para a maximização dos objetivos do principal, e o desafio consiste em definir um contrato ótimo, no qual o agente ao agir em seu próprio benefício, trabalhe,

também, em benefício dos interesses do principal.1

As dificuldades básicas em estabelecer esta estrutura de incentivos advém de dois fatores: (a) os objetivos de principais e agentes, em geral, divergem (b) há uma assimetria de informações, de modo que o principal não pode observar todas as decisões tomadas pelos agente, em outras palavras, o monitoramento nunca é perfeito.

Ressalte-se que a questão de monitoramento dos administradores está presente tanto sobre a propriedade privada como estatal. Desta forma, os administradores são vistos como agentes atuando, supostamente, em benefício dos acionistas, no caso da empresas privadas, e dos órgãos de governo a que estão subordinadas, no caso das empresas

estatais. Neste último caso, podemos considerar que os órgãos de governo atuam como

agentes em relação aos principais em última instância, os cidadãos.

Os acionistas (principais) ao recrutarem seus administradores (agentes), devem estar atentos para o fato de que esses administradores buscarão um nível de utilidade igual ou superior ao nível mínimo definido pelas alternativas similares disponíveis na economia (custo de oportunidade) e de que a função utilidade do administrador depende do

nível de remuneração e do nível de esforço a ser realizado. Formalmente, temos:

O modelo de Principal X Agente encontra-se detalhado em Kreps (1990).

U = g(w, a)

O)

onde: U é o nível de utilidade do administrador,w é o nível de salário

a é a medida do nível de esforço. SU/ôw > 0 e 5U/5a < 0

Note-se que variáveis, tais como a receita de vendas e o crescimento da firma podem, também, ser incluídas na função utilidade, bem como outros elementos que captem a preferência dos administradores por mais poder e prestígio.

Ressalte-se, ainda, que a montagem de esquemas de incentivo depende do grau de aversão do principal e do agente ao risco. Além disso, o principal deve estar atento a

duas restrições :

. o incentivo deve ser atrativo o suficiente para que o agente aceite o contrato; . o incentivo deve levar o agente a atuar com alto esforço em seu próprio

interesse.

Sabe-se que dado o contrato e o sistema de incentivos nele contido, cada administrador irá decidir se trabalhará com maior ou menor dedicação, ou seja, se aplicará um alto ou baixo nível de esforço. Desta forma, se o principal oferece ao agente um nível de remuneração fixa, independentemente dos resultados obtidos, não há incentivos para que o agente realize um nível de esforço alto. Ao contrário, a hipótese mais provável é a de que o agente ao receber seu salário se acomode e trabalhe com reduzido empenho, maximizando assim, sua utilidade pessoal.

O nível de esforço do agente não é uma variável facilmente observada. Desta forma, o principal busca acompanhar a evolução das variáveis objetivas que reflitam esse nível de esforço, um exemplo clássico é a margem de lucro. Note-se que há uma alta correlação entre o nível de esforço gerencial e a performance da empresa, ou seja, o lucro tende a refletir o nível de esforço realizado. É claro que essa variável não fornece um resultado totalmente conclusivo, uma vez que há possibilidade da empresa apresentar resultados insatisfatórios apesar do esforço do corpo gerencial ter sido alto.

Em síntese, podemos concluir que a relação entre os acionistas e seus

administradores não é naturalmente harmoniosa e que a montagem de uma estrutura de

incentivos eficiente é difícil, embora fundamental. Note-se, ainda, que as dificuldades de

monitoramento são exacerbadas à medida em que aumenta a dispersão de propriedade. Em

muitos casos a dispersão é tão grande que há dificuldades em identificar quem são os

principais e quais são seus objetivos.

Não raro há um grande número de acionistas, cada qual detendo uma pequena

fração do capital votante da empresa, ademais como as ações são negociadas no mercado, a

qualquer momento um acionista pode vender seus direitos de propriedade para outros investidores, saindo da sociedade.Há, também, um problema de custo X benefício ligado ao trabalho de

monitoramento. Note-se que se a empresa tivesse um único acionista, este arcaria com todo o

custo de monitoramento, mas em contrapartida teria todo o benefício resultante do bom desempenho da firma. Ao contrário, quando as ações ordinárias da empresa encontram-se pulverizadas entre muitos investidores, a atividade de estabelecer e controlar contratosconfere extemalidades. Se um dos acionistas se engaja nesta tarefa, ele arca com todo o

custo de monitoramento, mas recebe apenas uma fração do ganho total. Formalmente, se este acionista aumenta o lucro esperado em um montante igual a Atc, através de um incremento na atividade de monitoramento que custa para ele, ç, ele terá uma participação neste lucro de apenas m Atc, e uma receita líquida de m An - Cj, onde n, é sua participação acionária Como para cada acionista, em particular, pode não ser interessante tomar para si o monitoramento fa, A* < C|), há risco de que a intensidade de controle seja sub-ótima, o que amplia as possibilidade para que os administradores busquem seus próprios interesses.Este problema é reduzido à medida em que exista um grupo de investidores que detenha fração significativa do capital votante da empresa, ou que seja possível a criação de um "board" (a figura mais comum é a do conselho de administração) eleito pelos acionistas que se encarregaria do monitoramento dos gerentes. Observa-se, ainda, que a presença de

Vickers & Yarrow (1988).

investidores institucionais, tais como fundos de pensão e companhias de seguro tende a

tornar a atividade de monitoramento mais intensa. Estes investidores detêm participações

acionárias em diversas empresas, de modo que o monitoramento dos administradores de

algumas empresas tende a criar uma reputação de seriedade (rédia-curta) que leva os

administradores das demais empresas, onde o investidor tem participação acionária, a atuar

de forma mais eficiente. Em termos formais, o benefício oriundo da atividade de

monitoramento passa a se expressar com u i A* + An , onde Aj éo aumento no lucro

esperado das outras companhias do portifólio do investidor, em outras palavras, mesmo que p, seja pequeno, ele poderá ser recompensado por An.

Além disso, a implementação de um sistema de recompensas que tome os

salários dos administradores que ocupam os postos mais altos da hierarquia muito atrativos,

tende a difundir uma concorrência intema por estes cargos, tomando esses executivos mais

zelosos pela performance da empresa.A nível de mercado, existem pelo menos duas ameaças que tenderiam a

facilitar as atividades de monitoramento: os riscos de "takeovers" e de falência. Todavia, a

análise teórica e empírica não apresenta resultados conclusivos sobre a eficácia destas

ameaças como forma de estimular a eficiência interna e o monitoramento gerencial.

Estudos recentes3 mostram que a diferença de lucratividade e de desempenho financeiro entre empresas que sofrem takeovers" e outras que não sofrem é muito pequena.

Além disso, os dados sugerem que a probabilidade de ocorrência de "takeovers" diminui

significativamente para empresas acima de um dado porte econômico-financeiro. Note-se queo nível de ameaça de "takeover" e o papel que esta representa na promoção da eficiência

intema da empresa depende das caraterísticas específicas do mercado, do nível de proteção

proporcionado pela legislação, do grau de restrição impostos pela regulação, do

desenvolvimento do mercado de capitais e do sistema fiscal.

O risco de falência funciona de modo análogo à ameaça de "takeover".

Note-se, entretanto, que o risco de falência ajuda a alinhar os interesses de acionistas e

Ver Vickers&Yarrow (1991).

administradores na medida em que na hipótese de falência os administradores perdem seus cargos. Ademais, o risco de perder os empregos faz com que os empregados se aliem aos acionistas na tarefa de controlar os administradores.

Ressalte-se, ainda, que o risco de falência como mecanismo de controle é mais eficiente em indústrias que atravessem períodos de recessão ou mais intensa competição. Nas épocas de crescimento, o risco de falência tende a se reduzir, limitando sua

eficácia como forma de monitoramento. Segundo Vickers & Yarrows (1991), é pouco provável

que o risco de falência tenha efeitos poderosos sobre a eficiência de empresas monopolistas (condição em que normalmente se encontram as empresas de serviços de telecomunicações).Com base nas questões abordadas acima, podemos de imediato afirmar que a atividade de monitoramento é mais complicada nas empresas estatais. Em primeiro lugar, a dispersão de propriedade é a maior possível, o que significa que o controle dos administradores tende a ser sub-ótimo pelas razões já descritas. Em termos gerais, um cidadão isoladamente não irá incorrer nos custos de monitoramento para apropriar-se apenas da pequena parcela que lhe cabe do total de benefícios que tal atitude poderia gerar para a sociedade. Em segundo lugar, os riscos de falência e lakeovers" inexistem, o primeiro pelo acesso que essas empresas têm aos recursos do Tesouro e o segundo porque seu controle acionário não se encontra disponível no mercado.

2.2.2. OS OBJETIVOS DOS ACIONISTAS

A transferência de propriedade de empresas do setor público para o setor privado implica numa mudança na relação entre os administradores e seus acionistas. Uma conseqüência imediata do processo de privatização é uma modificação dos objetivos dos acionistas e da estrutura de incentivos gerenciais.

A teoria econômica tradicional repousa sobre a hipótese de que as empresas privadas têm por objetivo a maximização de lucro ao passo que as empresas estatais visam a maximização do bem-estar social. Na prática, este dois objetivos não são equivalentes na

medida em que o lucro é apenas um dos componentes da função de bem-estar social, ou

seja, em termos formais temos que4:

W(x) = n(x) + E(x)

0)

onde: W(X) é o nível de bem-estar social;

n(x) é o nível de lucro e

E(x) é o nível de externalidades.

Note-se o objetivo de maximização de lucro perseguido pelas empresas

privadas é uma meta mais clara e bem definida. Ao contrário, no caso das empresas estatais

ocorrem problemas na própria definição do que vem a ser exatamente o bem-estar social. Na

prática, essas empresas acabam sendo usadas para atender a quaisquer interesses do

Estado, resultando numa multiplicidade de objetivos na maioria das vezes conflitantes.Além disso, Shapiro & Willing (1990) observam que em ambos os tipos de

propriedade, os objetivos dos acionistas tende a divergir dos objetivos dos tomadores de

decisão, como descrito nas equações abaixo:VE = W(x) + \i P(x)

(2)

VP = n(x) + ti P(x) = W(x) + E(x) + ti P(x)

(3)

onde: VEéo objetivo do administrador das empresas públicas VP é o objetivo do administrador das empresas privadas

W(X) é o nível de bem-estar social;

n(x) é o nível de lucro

E(x) é o nível de externalidades. P(x) é a agenda pessoal

H e T! são os pesos atribuídos pelos administradores aos seus interesses pessoais.

Comparando as equações (2) e (3) podemos ver que a diferença entre os objetivos dos administradores de empresas públicas e privadas está diretamente

correlacionada ao peso atribuído aos interesses pessoais (n maior, menor ou igual a ti).

Note-Ver Vickers& Yarrow (1991).

se, entretanto, que em ambos os tipos de propriedade a agenda pessoal distorce os objetivos originais, quais sejam lucro e bem-estar social.

Esses objetivos pessoais englobam fatores, tais como, o favorecimento de um grupo de interesses, altos níveis salariais, elevado número de empregados, "status" e prestígio

pessoal, etc.

Em que pese a ausência de estudos mais profundos a este respeito, há razões para se crer que a burocracia estatal tenha possibilidade de atribuir um peso mais significativo aos seus interesses pessoais que os administradores privados. A principal razão, como já mencionado na seção anterior, é a maior dificuldade de monitoramento e a ausência de

incentivos adequados.

Observa-se que na maioria dos casos existe um grande "gap" entre os salários dos executivos de empresas estatais e de seus colegas da iniciativa privada. A remuneração dos primeiros é inferior em virtude de restrições relacionadas às recompensas por ganho de

produtividade e lucratividade.

Além disso, ocupar as posições mais altas na hierarquia de empresas estatais é visto por muitos executivos como uma oportunidade para uma eventual carreira política ou como uma chance de criar uma rede de relacionamentos que lhe propicie benefícios no futuro,

quando estiverem alocados na iniciativa privada.

Ressalte-se, ainda, que a indicação para cargos de direção nas empresas

estatais obedece a critérios políticos, e que os executivos são, em geral, empossados e exonerados com grande freqüência, o que dificulta uma continuidade administrativa, e estimula a preocupação em atingir o mais depressa possível os interesses pessoais.

Outra fonte de perda de incentivo é a utilização das tarifas e preços das empresas estatais como instrumento de política macroeconômica. No Brasil, esse fenômeno afetou praticamente todas as empresas estatais, uma vez que o governo para conter a crescente inflação durante os anos 80 restringiu o aumento das tarifas públicas praticando reajustes inferiores à variação dos índices de inflação. O descasamento entre os níveis de 21

preços (decrescentes em termos reais) e os custos de produção (em muito casos elevados)

resultou em problemas financeiros para as empresas estatais, deteriorando os incentivos para que seus administradores investissem esforços na melhoria da performance operacional dasempresas.

Em conseqüência destes problemas, havia incentivos apenas marginais para que os interesses dos proprietários fossem respeitados. A tendência natural é a de que os administradores das empresas estatais não apenas atribuam um maior peso a seus

interesses pessoais, mas também aos resultados de curto prazo em detrimento da formulação

de estratégias de médio e longo prazos para a empresa.Em síntese, podemos concluir que a questão do monitoramento dos administradores é mais difícil de ser tratada nas empresas estatais do que nas empresas privadas visto que todos os mecanismos que ajudam a alinhar os interesses da burocracia com os acionistas são fracos ou inexistem. Todavia, aceitar de forma irrestrita a idéia de que os administradores privados agem sempre em interesse de seus acionistas não é uma posição aceitável.5 Claramente, os executivos privados têm compromissos com agendas pessoais, que envolvem prestígio, reconhecimento profissional e poder. Contudo, pelo menos a nível microeconômico, a eficiência da empresa tende a aumentar sob propriedade privada devido: (i) à maior clareza de objetivos (ii) à redução dos entraves burocráticos (iii) à maior disciplina de mercado (iv) à redução dos "soft-budgets".

Deve-se notar, entretanto, que a propriedade é apenas um dos fatores que influencia a estrutura de incentivos gerenciais e a performance econômica da empresa (tanto a nível de eficiência interna quanto alocativa). De importância igual ou superior, é a existência de mecanismos reguladores, bem como a estrutura da industria e o grau de competição a que

empresa está exposta.

Ver Vickers&Yarrow (1991).

1.3. EFEITOS DA CONCORRÊNCIA

A análise do papel da concorrência é muito importante num contexto de

privatização e/ou de restruturação de uma indústria, visto que o aumento da eficiência alocativa é um dos principais objetivos desses processos.

A evidência empírica mostra que a concorrência estimula as firmas a se restruturarem, a introduzir novas linhas de produtos e a atuarem de forma mais agressiva no mercado. Ademais, a competição pelos mercados é um fator motivacional para que os

executivos cortem custos desnecessários, melhorem parâmetros técnicos de produção e

promovam uma alocação eficiente de recursos, aprimorando a eficiência interna. Neste caso,

a concorrência auxilia os acionista em seu trabalho de monitoramento, independente da estrutura de propriedade.

Num processo de privatização (ou restruturação) é fundamental responder à pergunta básica de qual seria o número desejável de empresas para concorrer naquele mercado, uma vez que o grau de competição irá influenciar, sobremaneira, o comportamento

futuro da indústria.

Ressalte-se, entretanto, que as forças concorrenciais ficam prejudicadas

quando existem poucas empresas operando, cada qual com elevado poder de mercado. Nestes casos, as práticas anticompetitivas tendem a diminuir, e no limite, eliminar a possibilidade de entrada de novos produtores, tomando imprescindível a existência de uma arcabouço regulador eficiente. Essa regulação deve levar em conta não apenas o desempenho

financeiro, mas principalmente indicadores qualitativos, tais como a qualidade dos serviços, a

flexibilidade, os níveis de investimentos e o grau de inovação.7

6 Aqui é importante distinguir entre eficiência alocativa (nível de produção realizado pela empresa

dada a estrutura de custos) e eficiência interna (o nível de produção que minimiza o custo de

produção).

7 É importante destacar que esses indicadores são de difícil obtenção.

É importante ressaltar que a concorrência é representada não apenas pelas empresas que já operam no mercado, mas também pela ameaça de entrada de novos

concorrentes. Os trabalhos desenvolvidos por Baumol (1982) sobre os mercados disputáveis

captam bem o papel da concorrência potencial.Um mercado é dito disputável, quando a ameaça de concorrência potencial é

máxima, ou seja as firmas já estabelecidas estão sujeitas à entradas do tipo "hit and run". Se

essas firmas não operam com máxima eficiência elas perdem seu mercado paracompetidores mais eficientes. Nesse modelo, todas as empresas, inclusive os competidores

potenciais, têm a mesma tecnologia e consequentemente a mesma estrutura de custos. Além

disso, a entrada de uma nova empresa não envolve "sunk costs", ou seja não há gastos

irrecuperáveis e, portanto, não existem barreiras à saída.Note-se que um mercado disputável apresenta em "steady state" características muito favoráveis sob o prisma do bem-estar social, implicando tanto em eficiência interna

quanto alocativa.

É fundamental destacar, entretanto, que a teoria dos mercados disputáveis tem uma lógica diferente da teoria de concorrência perfeita, uma vez que é a ameça ou

entrada efetiva de novos concorrentes que determina o grau de concorrência e não a

existência de grande número de firmas no mercado. Neste sentido, a estrutura de mercado é

determinada exogenamente pela tecnologia e as condições de demanda e, sob certas condições, um monopólio pode ser um mercado disputável.Essa teoria, apesar de ter como ponto positivo o fato de levantar a questão da concorrência potencial e seus impactos sobre a estrutura industrial, é objeto de diversas críticas. As principais estão relacionadas aos seguintes fatos: (i) as firmas que operam num mercado disputável não reagem diante da ameaça de entrada de um novo concorrente, antes

que esse concorrente já tenha se estabelecido (ii) a hipótese de inexistência de "sunk costs" é

Vickers & Yarrow (1988) desenvolveram um modelo que mostra a importância destes dois fatores, quais sejam a velocidade de reação e o montante de "sunk costs" na definição da estrutura industrial.

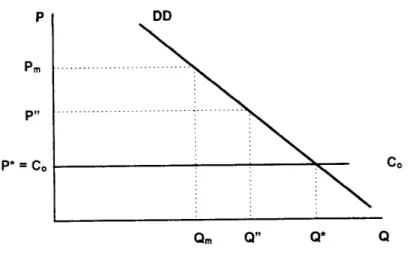

Consideremos dada a curva de demanda DD e o custo médio Co (por hipótese constante). O bem-estar social é maximizado no ponto em que P = Co e a quantidade produzida é Q* , conforme ilustrado no gráfico a seguir:

GRÁFICO 2.1

FUNÇÕES DE CUSTO E DE DEMANDA

P"

P* = C0

Q"

Suponha que a entrada na indústria envolva "sunk costs" iguais a S, e que esses custos representem um "entry fee". Suponha, ainda, existam duas firmas: a firma A Qà

estabelecida) e a firma B (entrante).

Seja ta o tempo gasto pela firma A para responder à entrada da firma B e tb o tempo decorrido entre a entrada e o momento em que a firma B atinje plena capacidade. Se ta > tb , então a firma B se estabelece antes que a firma A apresente qualquer reação. A situação se reverte se ta < tb Define-se, então, a variável T da seguinte forma:

= t,-tb = 0

se ta>tb caso contrário

(1)

onde T representa o tempo durante o qual a firma B opera a plena capacidade sem qualquer reação da firma A.

Note-se que o nível de preços praticado pela firma A é P". Se a firma B entrar no mercado cobrando um preço ligeiramente inferior a P" poderá auferir um lucro equivalente

a:

n (P") = (P" - C) D(P")

(2)

Esse lucro será auferido por T unidades de tempo, após esse período o lucro cairá a zero. A entrada é vantajosa, se e somente se :

T ,n(P")>S

(3)

Note-se que se existirem "sunk costs" (S=0) e não houver um reação imediata

da firma já estabelecida (T>0), então qualquer nível de preços que exceda o custo médio

permite a entrada de novas empresas. Neste caso, o mercado é disputável.

Contudo, se a firma já estabelecida reage (T=0) e os "sunk costs" são positivos

(S>0), independente do montante envolvido, pela equação 3, temos que nenhum preço irá

atrair a firma B. Logo, a firma A pode cobrar o preço de monopólio Pm sem induzir a entrada.Uma hipótese intermediária, envolveria um cenário em que a firma já estabelecida não reage imediatamente (T>0) e existem usunk costs" (S>0), tais que a firma A

deteria a entrada somente se praticasse um preço tal que n (P") < S/T. Mesmo que S seja

muito pequeno, o que reduziria as barreiras à entrada/saída, a restrição ao comportamento da firma A será pequena, desde de que T , também, seja reduzido (ou seja, a velocidade dereação seja grande).

Em síntese, esse modelo permite concluir que a principal forma de eliminar a concorrência potencial é tomar claro que a reação será agressiva e rápida. Além disso, a ameaça de entrada é mais intensa em industrias que apresentam menores custos irrecuperáveis ("sunk costs").

Note-se que a entrada numa indústria pode ser vista com um jogo de

informação assimétrica. Neste caso, existindo apenas duas firmas no mercado: a firma A

(entrante) e a firma B (dominante), a entrada de fato ocorrerá somente se o lucro esperado exceder os custos associados à entrada, ou seja se o "payoff for positivo.Durante esse jogo, a firma dominante escolhe o nível de variáveis estratégicas, denominadas genericamente de K. Se não há entrada, os ganhos da firma

entrante e dominante são iguais a zero e a l0 (K), respectivamente. Caso contrário, a entrada

de nova firma estabelecerá um duopólio em que os "payoffs" de entrantes e dominantes são iguais a U (K) e ld (K), respectivamente, como podemos ver no quadro a seguir:QUADRO 2.2

DECISÃO DE ENTRADA NA INDÚSTRIA

FIRMA DOMINANTE escotheK ocorre a entrada não ocorre entrada JOGO DE MERCADO U(K) onde X Y

é tal que X é o "payofT da firma entrante e Y é o "payofT da firma dominante.

Note-se que a entrada pode, inclusive, alterar os níveis escolhidos para as variáveis estratégicas (K), o que é ilustrado no quadro abaixo pela caixa "jogo de mercado". A

escolha da firma dominante detém a entrada somente se le (K) < 0. Neste caso, se o K estabelecido é o mesmo escolhido por um empresa monopolista, dizemos que a entrada é

bloqueada.

Os instrumentos mais utilizados para bloquear a entrada em um mercado, são a manutenção de um excesso de capacidade instalada, a realização pela firma dominante de vultosos gastos de P&D, a política de contínuo lançamento de novos produtos, a elevação dos custos da entrante através da cobrança de preços elevados por insumos essenciais, a dificuldade de aquisição de tecnologia, a manutenção de elevados gastos publicitários e a existência de marcas consolidadas, entre outros. A opção por um desses caminhos irá depender das características especificas de cada indústria.

No setor de telecomunicações, um aspecto da competição que merece destaque é a integração das redes e a concorrência em mercados verticalmente relacionados.

Um exemplo típico é o relacionamento entre os serviços de longa distância e locais8. A

questão central é como garantir a concorrência nos segmentos potencialmente competitivos (longa distância) e evitar que a empresa dominante no segmento não competitivo (locais) domine , também, os segmentos de longa distância.

O centro da análise está no estabelecimento de uma regra de conexão, isto é, o preço ótimo através do qual a firma dominante nos serviços locais irá colocar a disposição das firmas que operam os serviços de longa distância, o acesso a suas redes. Por simplificação, suponhamos que a firma dominante no serviço local (firma A) tem apenas uma rival na oferta de serviços de longa distância (firma B). Esta estrutura coincide com a da

Há autores que defendem a tese de que o movimento tecnológico é exatamente oposto ao

mencionado acima. Para esse autores, a fibra ótica vem contribuindo para tornar o mercado de

longa distância monopolizado, ao passo que a telefonia celular é responsável pela crescente

competição no mercados de telefonia local. Isso não invalida o modelo apresentado, sendo necessário apenas inverter as posições, de modo que a tarifa de conexão passaria a ser cobrada

pela(s) empresa(s) que operam no segmento de longa distância.. Modelo extraído d Vickers & Yarrow (1988).

indústria de telecomunicações inglesa, onde a British Telecom domina os serviços locais e tem apenas uma rival no serviço de longa distância, a Mercury.

Sejam a e b os custos unitários de produção dos serviços de longa distância e local, respectivamente, os quais são combinados, por hipótese, numa proporção 1:1. Suponha, ainda, que o custo de combinar os dois serviços e produzir o serviço final seja desprezível, de

modo que c = a + b, é o custo marginal de ofertar o bem final (ligação a longa distância) 10

Seja i o preço pago pela firma que opera o serviço de longa distância para a firma que atua

nos serviços locais pela utilização da rede local. Desta forma, o custo final de uma ligação de

longa distância é c para a firma A e a + i para a firma B. Sejam X e Y a oferta de serviços de longa distância das firmas A e B, respectivamente. Desta forma, Q = X + Y, é a oferta global de serviços e P(Q) é a função inversa de demanda, o lucro da firma dominante (firma A) édado por:

n" = [P(Q)-c]X + (i-b)Y (D

E o lucro da firma rival (firma B) é de:

nb= [P(Q) - (a+i)] Y

(2)

Em caso de inexistência de regulação, a firma dominante irá cobrar uma tarifa i tal que exclua sua rival do negócio, e produzirá no ponto em que a receita marginal iguala a c. Seja X, o grau de rivalidade entre as empresas, temos de (1) e (2) que a condição de

primeira ordem é :

(1+5l)XP' +P-c + A.(i-b) = 0 (3)

(1+X)YP' + P-(a + i) = 0 W

Note-se que X capta a reação de uma firma em relação às mudanças no nível de produção da outra. Um X=0 corresponde a um comportamento de tipo Coumot, e um X = -1

10 De outro modo, poderíamos supor que a e b já incluem os custos de combinar os dois serviços.

corresponde a um comportamento de tipo Bertrand. Somando-se as duas equações acima

temos que:

(1+X.) Q P' + 2P = (1 +X)c + (1 -X)(a+i) (5)

Seja ti (Q) = -P/Q P', a elasticidade-preço da demanda. Então, a equação

acima pode ser escrita como:

P[2 - (1 +X)It]] = (1 + X) c + (1 -X){a+\)

(6)

A condição de ótimo requer que P seja igual ao custo marginal

c.Substituindo-se P = c, temos que a tarifa ótima é tal que:

i =

Ou seja, a tarifa ideal envolve o nível de custo b e um fator de ajuste relacionado a /. e a n- Para -1 <X < 1, a condição requer que i* seja inferior a b. O fator de ajuste é tanto maior quanto menor a competição entre as firmas (X maior) e quanto mais baixa for a elasticidade-preço da demanda. Desta forma, o preço igual a b é subótimo exceto se existir na atividade de longa distância um comportamento do tipo Bertrand ou "price- taking".

11 Este modelo é, ainda, rudimentar e pode ser estendido para captar fatos tais como: custos

diferenciais, retornos crescentes de escala e preços não lineares.

2.4.

EFEITOS DA REGULAÇÃO

Como mencionado no item anterior, a competição tende a criar incentivos adequados para que as empresas atuem promovendo uma alocação eficiente de recursos. Contudo, em muitas indústrias, as forças competitivas são fracas tornando necessária uma política reguladora que influencie a conduta das empresas e incentive o aumento da eficiência interna e alocativa. Nestes casos, a regulação funciona como uma simulação, através de regras, das pressões inerentes a mercados competitivos.

Da mesma forma que a relação acionistas/administradores, a política de regulação pode também ser vista como um jogo de informação assimétrica entre o governo

(agência reguladora) e as empresas que atuam no mercado12. Neste jogo, cada participante

tem estratégias, objetivos, ordem de jogada e volume de informação definidos.

A estratégia das empresas envolvem decisões quanto à estrutura de custos, ao nível de produção, ao montante de investimento, à qualidade dos produtos e serviços, à taxa de inovação, etc. Por outro lado, o govemo busca controlar algumas dessas variáveis, sendo as mais comuns o nível de preço, a qualidade dos produtos e serviços e a margem de lucro.

No tocante aos objetivos, a hipótese mais tradicional é a de que as empresas visam à maximizaçâo de lucros, ao passo que o govemo (órgão regulador) busca maximizar o bem-estar social, definido em equilíbrio parcial, como a soma do excedente do produtor e do consumidor. Esta abordagem, entretanto, é amplamente questionada. Vickers & Yarrow (1988), focam o ponto de que as empresas são dirigidas por executivos, que como já vimos apresentam outros interesses que não a mera maximizaçâo de lucro, da mesma forma que os órgãos reguladores são administrados por políticos e burocratas cujos interesses podem muitas vezes divergir da meta de "bem-estar social".

12 Mais uma vez poderíamos fazer referência a uma relação tipo Principal X Agente.

Em relação à ordem de jogada, há uma interação dinâmica entre as empresas e os órgãos reguladores. As empresas buscam influenciar a fixação de regras, da mesma forma que essas regras influenciam a performance e as decisões futuras das empresas.

É importante ressaltar que o principal obstáculo da atividade reguladora é a assimetria de informação existente entre o órgão regulador e as empresas. Na prática, as informações colocadas à disposição das agências reguladoras são muito limitadas e as regras estabelecidas com base nessas informações podem muitas vezes promover incentivos

imperfeitos e, consequentemente, ineficiências.1

Note-se que o acesso à informação é mais difícil em uma estrutura industrial monopolista, uma vez que o produtor passa a ser a única fonte de informação. Por outro lado, observa-se que o desenvolvimento do mercado de capitais tende a facilitar o acesso do órgão regulador à informação, uma vez que os administradores ao mesmo tempo em que procuram maquiar os resultados da empresa para não apresentar lucros muitos altos para as agências reguladoras, precisam mostrar um bom desempenho para os acionistas.

Outro ponto que merece destaque é o nível de investimento mantido pelas empresas. Embora o objeto central das políticas de regulação seja o nível de preços, o efeito dessa política sobre o bem-estar social irá depender do tipo de comportamento em relação ao

investimento que elas induzem.

13 " It is customary to distinguish between two types of informational constraints: moral hazard and

adverse selection Moral hazard refere to endogenous variables that are not observed by regulator. The firm takes discretionary actions that affect its cost or the quality of its products... Adverse

selection arises when the firm has more information than the regulator about some exogenous

variable....The presence of moral hazard and adverse selection, and concomitant loss of control for the regulator, create a demand for information gathering. In most countries public enterprise are periodically monitored by public audits. Similary private regulated firms are subject to controls by agencies, and they sometimes have their cost disallowed. It is worth emphasizing the limite of such procedures. Audits can verify that costs are recorded according to standard accounting procedures and that no major emproprieties (e.g. embezzlement ) have been commited by tthe firm. They also measure the fimYs total cost; they usually cannot disentangle its various componente. Most

dimensions of moral hazard and adverse selection do not show up in accounting statements". Tirole

(1990).

Particularmente na indústria de telecomunicações, em que os investimento fixos envolvem desembolsos elevados e exigem um planejamento de longo prazo, é fundamental saber se as inversões que estão sendo realizadas serão suficientes para garantir a minimização dos custos de produção e a manutenção de uma escala de operação condicente com as condições de demanda e tecnologia. Em síntese, a regulação deve ser tal que estimule a atualização tecnológica, a reposição de equipamentos, o aproveitamento das economias de escala e a expansão das redes de modo a atender as necessidades dos usuários não apenas em termos quantitativos, mas também qualitativos.

Em termos práticos, os modelos de regulação mais utilizados são o

"cost-of-service" (ou "rate ofreturn") e o "price caps".

O modelo "cost-of-service" (ou "rate of retum") procura estabelecer preços para os bens (ou serviços), de modo que a empresa tenha um taxa de retomo sobre o investimento realizado dita "justa". Esse tipo de regulação gera alguns problemas, entre eles os principais

são:

i. definir exatamente o que é uma taxa de retomo "justa";

ii. determinar a base de capital sobre a qual essa taxa de retorno deveria ser calculada; iii. estabelecer um critério de alocação de custo entre as diversas linhas de produto (e

serviços) uma vez que muitos custos não são de fácil rateamento ;

iv. observar se a firma mudou deliberadamente seu comportamento de investimento, de modo a reduzir as restrições impostas pela regulação, por exemplo, aumentando a base de capital.

Uma vez determina a estrutura de preços, ela permanece inalterada durante

um determinado intervalo de tempo. Nada impede, entretanto, que existam regras de indexação dos preços dos bens e serviços regulados ao índice geral de preços e/ou à variação no preço específico de determinado insumo. Na pratica, o ulag" temporal entre a fixação da

14 Por exemplo, nas etapas de comutação e transmissão no caso dos serviços de

telecomunicações e de geração no caso do setor de energia elétrica.

regra e sua revisão é determinado endogenamente, podendo a revisão ocorrer por pedido

tanto da agência reguladora quanto da empresa.

Uma forte crítica ao modelo de regulação via taxa de retomo, foi desenvolvida por Averch & Jonhson15. Segundo o modelo Averch & Jonhson, as empresas submetidas a esse tipo de regulação têm um incentivo para expandir a base de capital, ampliando, assim, os lucros em termos absolutos. Dessa forma, o resultado da regulação é uma tendência ao incremento da produção (eficiência alocativa) e a uma queda na eficiência interna

(sobrecapitalização).

Ressalte-se, entretanto, que a evidência empírica não ratifica integralmente os resultados obtidos por Averch & Jonhson, visto que os preços sofrem revisões periódicas e durante os intervalos, as empresas se defrontam com um Irade ofT entre investir na minimização de custo (aumento dos lucros) ou no acréscimo do estoque de capital (para barganhar, posteriormente, uma tarifa maior).

O modelo de "price caps" tem como principal vantagem demandar um menor volume de dados contábeis e gerenciais. Nesse modelo, o órgão regulador fixa, em geral, um preço-teto para cada produto ou cesta de produtos. Apesar da menor necessidade de dados, a escolha do preço-limite requer conhecimento acerca das condições de custo e demanda, uma vez que a fixação de um preço muito alto toma a firma uma monopolista (descaracterizando a atividade de regulação) ao passo que um preço muito baixo pode inviabilizar a atividade

produtiva.

Note-se que o preço estabelecido permanece fixo por um intervalo de tempo.

A regra de revisão mais comum é a RPI - X e funciona como uma taxa de crescimento máxima para o preço-teto. Em geral, o termo RPI indica o índice de preços ao consumidor, e

X antecipa a taxa de progresso técnico.16

15 Ver Vickers & Yarrow (1988)

16 Por exemplo, uma regra do tipo RPI - 3%, implicaria em elevar os preços 3% abaixo da variação

Apesar dos dois modelos serem muito semelhantes, há algumas diferenças

significativas que devem ser destacadas, a saber:

1. o preço é fixo no modelo "cosf ofservice" e flexível (pelo menos, para baixo) no modelo

"price caps". Essa flexibilidade é importante, uma vez que os preços sâo fixado para uma cesta de produtos (ou serviços) e a estrutura de preços relativos dentro da cesta (preçosindividuais) tende a refletir melhor os custos variáveis e elasticidade-preço da demanda;

2. o intervalo entre as revisões de preço é, a princípio, exógeno no modelo "price caps" e

endogeno no ucost of service". Na prática, entretanto, os órgãos reguladores tendem a ceder a pedidos para antecipar as discussões e alteram as datas fixadas, tornando as revisões sempre endógenas;3. a regulação tipo "cost ofservice' tem um caráter mais retrospectivo, ao passo que a "príce

caps' apresenta uma característica prospectiva na fixação de preços. O preço fixado

pelo modelo "price caps" não é determinado, necessariamente, por custos e/ou taxas de retomo passadas , embora a performance passada seja indiretamente usada para balizar a revisão da regra.2.5.

IMPACTO DA PRIVATIZAÇÃO SOBRE AS CONTAS PÚBLICAS

Além do objetivo principal de melhoria da eficiência e da competitividade da economia, os programas de privatização são, em geral, apresentados como elementos fundamentais do ajuste fiscal. De um lado, a venda de ativos imobilizados gera uma receita de capital que durante o processo de privatização, pode complementar as receitas correntes e compensar, temporariamente, o déficit das contas públicas, de outro, a restruturação de ativos

Note-se que essa regra é, em geral, fixada em base anuais mais nada impede que os rejustes

e passivos do setor público pode gerar um ganho permanente reduzindo as futuras Necessidades Financeiras do Setor Público (NFSP).

Formalmente, o impacto final da privatização é a soma dos efeitos de curto e longo prazos, e pode ser descrito como :

Ao*)(1hx) (1)

NFSP,-NFSP,* =(SCt*-Sct) + (lt.lt*)-(Jt.Jt*)

t=1,2,3

(2)

onde:

p representa o ágio e ou deságio com que a empresa é vendida, isto é, o descasamento entre o seu valor econômico para o empresário privado e para o Estado

a reflete a parcela das receitas da privatização usada para abater dívida (0 < a < 1);

At é o valor dos ativos no instante t;

Sc, é o valor da poupança corrente das empresas estatais no instante t; I, é o investimento agregado do Governo no instante t;

Jt é a despesa com juros no instante t.

O asterisco indica o valor da variável na hipótese de privatização, no mesmo período de tempo ao qual se refere a variável sem asterisco. Admite-se que a privatização não afeta a decisão de investimento e poupança do Governo. Define-se, ainda, as variáveis A,,

SCt e lt da seguinte forma:

A, = A,., + I,

(3)

Sc, = sAm

(*)

h = i IV,

(5)

onde:

s é a taxa de retomo sobre o ativo;

i é a taxa de juros média paga sobre a dívida do setor público; Dt é a dívida do setor público no instante t.

sendo:

[ Do - Do* ] = a(1+P)(1+6)(Ao - Ao*)

(6)

onde:

0 é o deságio sobre a dívida pública

Substituindo (3), (4) e (5) em (2), temos:

NFSP,-NFSPt* = (s*A,.r -sAt.1) + (lt.lt*)-(iDt.i-i*D*,.1)

t=1,2,3

(7)

Note-se que as equações (1) e (7) refletem, respectivamente, o ajuste fiscal temporário e o ganho permanente obtido no processo de privatização. Na equação (7), estão

representadas a perda de receita futura com a venda da empresa (s* AM* - s A,.i), o benefício

obtido com a transferência para o setor privado da responsabilidade de realizar os investimentos necessários para manter a competitividade da empresa (lt -lt ) e a redução das despesas com juros resultante do resgate da dívida pública com as receitas oriundas da privatização e da redução das taxas de juros pagas pelo governo (devido a maior credibilidade

e a redução do risco).

Para avaliarmos melhor o impacto da privatização sobre as contas públicas, somamos os resultados obtidos em cada período (t=0,1,2,3,4...), descontando-os a taxa de desconto, S. Admite-se, sem perda de generalidade que eventuais déficits públicos são pequenos e não afetam o estoque de dívida pública. O valor presente do ajuste fiscal obtido

com a privatização é dado por:

VPVP*=(1+p)(AoHAo*M1a) + 2t (1+8*)4 [s* A*,., I*,Í*D*M]

--Et (1+6)4 [S At.i - lt - i Dt-1 ]

(8>

Substituindo (3), temos que:

VP - VP* = (1+p)(Ao-Ao*)(1 -a) + (s*Ao/S*) + (s*I*/(8*)2) -(sA»/5) -(SI/(ô)2)

- r/5*+l/8-Í*D*o/8*Do/5 (9)

As equações acima permitem concluir que o ganho do governo será tão maior quanto mais elevados forem (i) o ágio obtido na venda da empresa (ii) o deságio negociado no resgate da dívida pública e (iii) o incremento na credibilidade refletida na redução da taxa de

juros paga pelo Governo.

Cabe salientar que o efeito da privatização sobre as contas do governo

depende do destino dado às receitas oriundas do programa. É importante ter em mente que

uma operação de privatização representa não apenas uma entrada de caixa no instante zero, mas também a renúncia ao fluxo de dividendos futuros gerado pela empresa a ser vendida. Desta forma, se as receitas do programa de privatização não forem utilizadas para adquirir novos fluxos de receitas futuras e/ou cancelar dispêndios futuros de valor presente equivalente, o impacto da privatização será o de deprimir a capacidade de poupança dogoverno18

Note-se, ainda, que o descasamento entre a avaliação da empresa para o

setor público e privado pode se constituir uma fonte importante de ganho para o Governo. Se a venda dos ativos se dá pelo valor econômico estimado pelo Governo, isto é, pelo valor

presente do fluxo de rendas futuras que o ativo seria capaz de gerar caso permanecesse nas mãos do Estado, não há, ceteris paribus, impacto fiscal uma vez que a entrada de caixa é exatamente igual ao fluxo de renda que se está abrindo mão trazido a valor presente.

Lembre-se que a avaliação pelo governo leva em conta o fluxo de renda estimado sob a hipótese de que a empresa continua sob propriedade estatal, sem considerar receitas adicionais que a empresa poderia gerar se recebesse maiores investimentos e/ou sofresse restruturações administrativas. Contudo, sob o ponto de vista do setor privado pode se considerar que a compra da empresa será um "tuming point" e que os rendimentos auferidos

18 No caso argentino, por exemplo, as receitas de venda da empresas estatais no período de

1992/93 foram canalizadas para finaciar gastos correntes e equilibrar as contas públicas.

poderiam ser incrementados. Essa crença se refletirá, em geral, nos preços que os potenciais

adquirentes estão dispostos a pagar pela empresa. Esse descasamento entre o valor de

venda e o valor econômico na avaliação do governo produz um ganho ou uma perda, e consequentemente, um impacto fiscal, positivo se a empresa for vendida por um preço acima do valor econômico, ou negativo caso contrário.como a seguir:

A diferença entre a avaliação pública e privada pode ser formalmente descrita

19

(1-g)Vp - Ve

onde:

Vp é o valor presente do fluxo de caixa da empresa na avaliação do setor privado; Ve é o valor presente do fluxo de caixa da empresa na avaliação do setor público;

g é o ganho de capital esperado pelo setor privado ao adquirir a empresa, que eqüivale a diferença entre o preço pago e o valor presente esperado pelo setor privado, g não pode ser negativo, se o setor privado se comporta racionalmente.

Como o valor presente do fluxo de receitas esperadas de uma empresa é dado

por:

V = Zj (i-t)(1-b)CTPj

(1+r)1"1

onde:

t é a alíquota de imposto de renda sobre os lucros distribuídos; b é a taxa de retenção de lucros;

o é a rentabilidade patrimonial (Lucro Liquido/Patrimômio Líquido); r é a taxa de desconto;

P, é o montante de Patrimônio Líquido no instante i.

O termo Pi é determinado pela capitalização da empresa no passado e pode ser descrito como:

19 Modelo extraído de Mello (1992).

P(=P0 O, (1+a)M bM

(12)

De (11) e (12), temos que o valor econômico da empresa para os setores público e privado é, respectivamente:

Ve = Si (1 -1.) (1 -be) ae Po (üi (1 + ae )M beM) /(1 +r)M

(13)

Vp = Ei (1- tp) (14>p) ap Po (Oi (1+ ap )M bpM) /(1+r)M

(14)

Assim, o ganho ou perda de capital do setor público com a privatização dependerá das expectativas do setor privado quanto às mudanças nos parâmetros de rentabilidade (a), no nível de retenção de lucro (b), na estrutura tributária (t), bem como das taxas de desconto aplicadas e de eventuais distorções no preço de compra.

Em termos de rentabilidade, a privatização tende a trazer ganhos significativos, devido a mudanças de objetivos dos acionistas (com maior ênfase na maximização de lucros) e ao melhor sistema de monitoramento. Outros fatores que melhoram a lucratividade das empresas são: a intensificação da exploração do poder de monopólistico, a exploração das oportunidade de negócio que não vinha sendo feitos pelo setor público por interferência de aspectos legais, institucionais e burocráticos e a modernização do parque

industrial pela retomada do nível de investimentos.

As alterações da política de retenção de lucros das empresas privatizadas são de difícil previsão e a evidência empírica não apresenta resultados conclusivos em relação a uma tendência de alta ou baixa desse indicador.

Com relação a política tributária, é comum que as empresas estatais estejam sujeitas à tributação especial, de modo que a privatização acarrete num primeiro momento uma elevação da carga tributária da empresa (o que deprime sua rentabilidade e valor econômico), e por outro lado, amplia as receitas do Governo. Observa-se, entretanto, que a evasão fiscal tende a aumentar quando a empresa é transferida para o setor privado, em

decorrência da maior dificuldade de controle, anulando em parte (ou totalmente) o aumento da

carga tributária.

A taxa de desconto fixada pelos setores públicos e privado são freqüentemente diferentes, uma vez que essa taxas refletem diferentes propensões ao risco, preferências intertemporais, custo de oportunidades e acesso diferenciados a financiamentos.

Por último, a existência de distorções nos preços de venda decorrem do porte

das empresas estatais vis-a-vis ao tamanho do mercado de capitais (em especial, nos países

subdesenvolvidos), do fato de se estar ou não negociando o controle acionário (a venda do

controle tende a valorizar o lote de ações), do momento da venda (períodos de depressão

tendem a reduzir o preço de venda) e da urgência financeira do Estado (em muitos casos, apreocupação de vender rápido leva a fixação de preços muito baixos).

É importante mencionar que do ponto de vista macroeconômico, a compra de

ações de empresas estatais tende a deslocar novos investimentos do setor privado, tendo

efeito semelhante à venda de títulos públicos. Mais ainda, como a compra de ações de

empresas estatais é um substituto mais próximo do investimento privado novo (por exemplo, a

ampliação de capacidade), a privatização tem um efeito de "crowding-out " maior do que as demais formas de financiamento do setor público.3.

A INDÚSTRIA DE TELECOMUNICAÇÕES

3.1. PANORAMA GERAL

As três últimas décadas do século XX estão sendo marcadas por uma fase de

transição da economia mundial, caracterizada por um processo de ajustamento nos setores industriais da maioria dos países20, e pela expansão dos setores de serviços. Essa fase pode ser interpretada com um período de consolidação de um novo padrão de desenvolvimento,

cujo núcleo mais dinâmico é constituído pelas "tecnologias da informação'.21 H Essas

tecnologias vem permitindo criar novos produtos, processos e formas de organização em diversos setores da economia, bem como propiciando ganhos significativos de produtividade a nível micro e macroeconômicos.

A nível macroeconômico, a formação de blocos regionais, a redução das barreiras comerciais, a intensificação do fluxo de investimentos e a modernização dos mercados financeiros vem exigindo infra-estruturas mais complexas de transmissão de

informações e tomando os usuários desses sistemas cada vez mais exigentes23. A maior

exigência é justificada pelo fato dessa infra-estrutura ter se tomado elemento essencial à competitividade das empresas numa economia de mercados crescentemente globalizados.

20 Há uma crescente difusão de técnicas organizacionais japonesas ("Kanban", "Just in time", "Total Quality Control (TQC)", "Total Quality Management (TQM)", entre outros), bem como de novos princípios gerenciais e estratégias de concorrência que privilegiam a atenção ao cliente, grandes

investimentos em tecnologia e a formação de alianças com concorrentes, fornecedores e clientes.

21 Prates, L.R. (1992).

22 A "tecnologia da informação" engloba um conjunto de tecnologias utilizadas na coleta,

armazenamento, processamento e transmissão da informação, incluindo, voz, dados e imagens

23 "Customers are not making things any easier. Residential customers, often angry or frustrated with their incumbent monopoly telcos, have exhibited little loyalty when credible alternative providers have emerged. At corporate levei, Xerox and more than a dozen major European firms have broken the mold by forming a US$ 1 billion buying consortium, EVUA, and demanding that suplliers meet their advanced communication needs and reduce their tariffs" Breardsley &