Universidade do Minho

Escola de Economia e Gestão

Cristiana Vanessa Gonçalves Pereira

junho de 2020

O Impacto da Certificação de Qualidade

nas Empresas Portuguesas

Cristiana V anessa Gonçalv es P er eira O Impacto da Cer

tificação de Qualidade nas Empresas P

or

tuguesas

Cristiana Vanessa Gonçalves Pereira

O Impacto da Certificação de Qualidade

nas Empresas Portuguesas

Trabalho efetuado sob a orientação da

Professora Doutora Natália Maria Carvalho Barbosa

Dissertação de Mestrado

Mestrado em Economia Industrial e da Empresa

Universidade do Minho

Escola de Economia e Gestão

DIREITOS DE AUTOR E CONDIÇÕES DE UTILIZAC A O DO TRABALHO POR TERCEIROS

Este é um trabalho académico que pode ser utilizado por terceiros desde que respeitadas as regras e boas práticas internacionalmente aceites, no que concerne aos direitos de autor e direitos conexos. Assim, o presente trabalho pode ser utilizado nos termos previstos na licença abaixo indicada.

Caso o utilizador necessite de permissão para poder fazer um uso do trabalho em condições não previstas no licenciamento indicado, deverá contactar o autor, através do RepositóriUM da Universidade do Minho.

Licença concedida aos utilizadores deste trabalho

Atribuição-NãoComercial-SemDerivações CC BY-NC-ND

AGRADECIMENTOS

Concretização do presente trabalho de investigação é um processo difícil mas compensador e tenho a certeza que teria sido muito mais difícil se não tivesse ao meu lado determinadas pessoas que me ajudaram de diversas formas a finalizar tal projeto. Desta forma, gostaria de agradecer a todas as pessoas que de alguma forma me incentivaram e estiveram do meu lado ao longo desta jornada.

Primeiramente, à minha orientadora que aceitou trabalhar comigo e que se mostrou totalmente disponível desde do primeiro momento a ajudar- me e a aconselhar-me da melhor forma. Destaco também as sugestões que me foi dando ao longo do projeto, bem como, a sua capacidade motivadora e a sua presença assídua, que me permitiu nos piores momentos pensar que não estava sozinha.

Seguidamente, à Universidade do Minho, pela ajuda na recolha de dados, bem como, permitir me desenvolver este projeto de investigação.

Por fim, agradeço às pessoas mais importantes da minha vida. A minha família, o meu namorado e também amigos que estiveram sempre do meu lado a ouvir-me nos piores e melhores momentos, e que me deram a força necessária para alcançar mais esta etapa na minha vida. Sem eles tenho a certeza que não seria possível.

DECLARAÇÃO DE INTEGRIDADE

Declaro ter atuado com integridade na elaboração do presente trabalho académico e confirmo que não recorri à prática de plágio nem a qualquer forma de utilização indevida ou falsificação de informações ou resultados em nenhuma das etapas conducente à sua elaboração.

Mais declaro que conheço e que respeitei o Código de Conduta Ética da Universidade do Minho.

O impacto da Certificação de Qualidade nas Empresas Portuguesas Resumo

A certificação de qualidade tem vindo a crescer e tem sido uma aposta cada vez maior na estratégia das empresas portuguesas. Desta forma, o presente estudo pretende analisar o impacto da certificação de qualidade no desempenho das empresas portuguesas. Assim, foram colocadas as seguintes questões de investigação: “Qual o impacto que a certificação de qualidade tem no desempenho das empresas portuguesas, segundo as normas internacionais de qualidade ISO 9000? “ e como questão secundária: “Quais as variáveis que mais influenciam o desempenho das empresas Portuguesas?”.

No desenvolvimento do presente estudo de investigação foram utilizadas duas bases de dados, a Amadeus e a base de dados referentes às empresas portuguesas certificadas pertencente ao IPAC. Com uma amostra de 35985 empresas portuguesas, foram aplicados testes estatísticos e estimação de modelos econométricos de forma a responder às questões de investigação. De forma a analisar o efeito da certificação da qualidade, foram utilizadas duas variáveis para medir o desempenho: rentabilidade dos ativos e volume de negócios. Além destas, foram colocadas algumas variáveis explicativas que podem influenciar o desempenho das empresas.

Os resultados dos modelos de estimação, permitiram concluir que a certificação de qualidade permite às empresas obter um melhor desempenho, medido tanto pela rentabilidade dos ativos, bem como, pelo volume de negócios. Salienta-se ainda um efeito significativo de outras variáveis que explicam o desempenho das empresas portuguesas como a idade da empresa, a dimensão, o setor de atividade e a localização. No entanto, estas variáveis apresentam diferentes impactos no desempenho pois nos modelos apresentados existem duas diferentes variáveis utilizadas para medir esse mesmo desempenho. Sendo o volume de negócios uma variável económica e a rentabilidade do ativo uma variável financeira que depende de politicas fiscais.

The Impact of Quality Certification on Portuguese Companies Summary

Quality certification has been growing and has been an increasing bet on the strategy of Portuguese companies. Thus, this study aims to analyze the impact of quality certification on the performance of Portuguese companies. The following research questions have been asked: “ What impact does quality certification have on the performance of Portuguese companies, according to international ISO 9000 quality standards?” and as a secondary question: “ What are the variables that most influence the performance of Portuguese companies?”.

In the development of this research study, two databases had been used, Amadeus and the database for Portuguese certified companies belonging to IPAC. With a sample of 35985 Portuguese companies, statistical tests and estimation of econometric models were applied in order to answer the research questions. In order to analyze the effect of quality certification, two variables were used to measure performance: profitability of the assets and operating revenue . In addition to these, some explanatory variables were placed that can influence the performance of companies.

The results of the estimation models, allowed to conclude that the quality certification allows companies to obtain a better performance, measured both by the profitability of the assets, as well as, by operating revenue. It is also worth mentioning a significant effect of other variables that explain the performance of Portuguese companies such as the age of the company, the size, the sector of activity and the location. However, these variables have different impacts on performance because in the models presented there are two different variables used to measure that same performance. Operating revenue being an economic variable and profitability of the asset a financial variable that depends on fiscal policies.

ÍNDICE

CAPÍTULO I- INTRODUÇÃO ... 1

1.1. Motivação e Importância do Tema ... 1

1.2. Objetivos e Questões de Investigação ... 2

1.3. Estrutura da Dissertação ... 3

CAPÍTULO II- CERTIFICAÇÃO DA QUALIDADE ... 5

2.1. Sistemas de Gestão da Qualidade ... 5

2.2. Certificação e Evolução das Normas Internacionais de Qualidade da Série ISO 9000 ... 6

2.3. Analise á Certificação NP EN ISO 9001 em Portugal ... 11

CAPÍTULO III- REVISÃO DE LITERATURA... 16

3.1.Diferentes Perspetivas do Conceito de Qualidade ... 16

3.2. Determinantes do Desempenho Empresarial ... 18

3.3. Certificação da Qualidade e Desempenho: Qual a Relação? ... 24

CAPÍTULO IV- DADOS, VARIÁVEIS E MODELO ECONOMÉTRICO ... 31

4.1. População, Amostra e Dados ... 31

4.2. Variáveis Empíricas ... 32

CAPÍTULO V- ANÁLISE E DISCUSSÃO DOS RESULTADOS... 40

5.1. Análise às Diferenças Entre Empresas Certificadas Pela Qualidade e Empresas Não Certificadas ... 40

5.2. Certificação de Qualidade e Desempenho: Resultados Estimados ... 41

CAPÍTULO VI- CONSIDERAÇÕES FINAIS ... 46

6.1 Principais Conclusões ... 46

6.2. Limitações do Estudo ... 48

6.3. Investigação Futura ... 49

REFERENCIAS BIBLIOGRÁFICAS ... 50

ÍNDICE DE FIGURAS

Figura 1: Sistema Portugues da Qualidade ... 7 Figura 2: Família ISO 9000 ... 10 Figura 3: Ciclo PDCA e princípios de qualidade ... 11

ÍNDICE DE TABELAS

Tabela 1: Total de certificados atribuídos mundialmente entre 2015 e 2017 ...12

Tabela 2: Os 9 países da Europa com maior número de certificados atribuídos entre 2015 e 2017 ....13

Tabela 3: Distribuição das empresas certificadas segundo a norma internacional ISO 9001:2015, por setor de atividade, em Portugal ...14

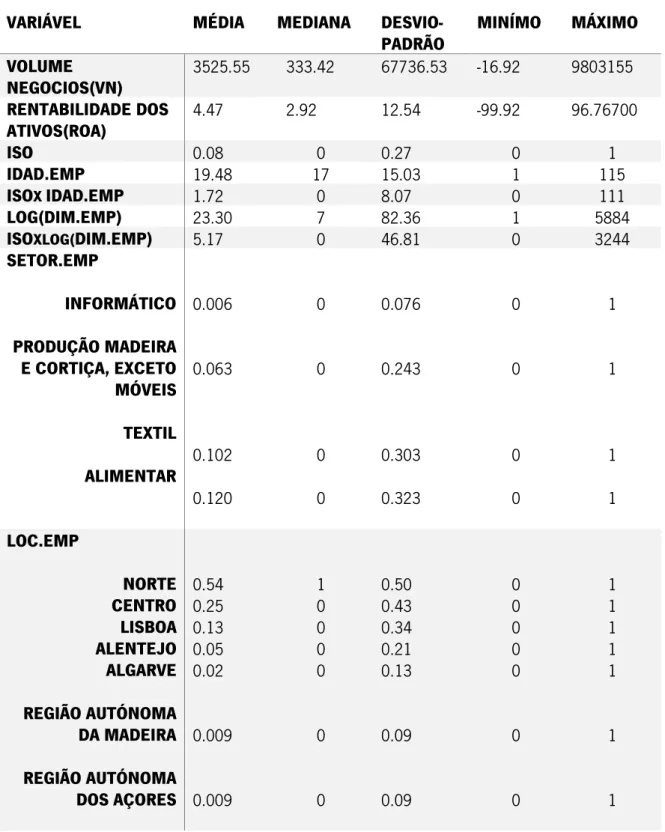

Tabela 4: Estatísticas descritivas ...37

Tabela 5: Teste de igualdade das médias ...40

LISTA DE ABREVIATURAS E SIGLAS UTILIZADAS

ISO International Organization Standardization PDCA Plan, Do, Check, Act

SPQ Sistema Português Da Qualidade VN Volume De Negócios

ROA Rentabilidade Dos ativos

IPQ Instituto Português Da Qualidade

SNGQ Sistema Nacional De Gestão Da Qualidade DL Decreto-Lei

IPAC Instituto Português De Acreditação ROE Rentabilidade Dos Capitais Próprios WC Working Capital

ROS Rentabilidade Das Vendas CF Cash-Flow

TQ Tobin´s Q

CAPÍTULO I- INTRODUÇÃO

O principal objetivo deste capítulo é introduzir o tema de investigação que será analisado e discutido na presente dissertação. Desta forma, primeiramente será apresentada a importância do tema como estudo de investigação, ou seja, o impacto da certificação de qualidade nas empresas portuguesas, e outros estudos que contribuíram de alguma forma para este tema. Seguidamente, serão apresentados os objetivos e as questões de investigação pertinentes para a realização do estudo que serão determinadas e respondidas. Por fim, será apresentada a estrutura da dissertação, bem como, um resumo de cada capítulo.

1.1. Motivação e Importância do Tema

Atualmente vivemos num mundo em constante mudança e cada vez mais globalizado, em que o desenvolvimento e a melhoria da qualidade se torna uma vantagem competitiva fundamental para as empresas e as permite diferenciarem se da concorrência. O mercado impõe às empresas o cumprimento de certos e determinados prazos que só são alcançados com elevados níveis de qualidade.

Desta forma, as empresas procuram cada vez mais satisfazer as necessidades dos atuais e futuros clientes e, para isso, torna-se importante desenvolver produtos e/ou serviços que se estejam de acordo com as suas exigências. Assim, as empresas implementam sistemas entre eles, normas internacionais de qualidade da série ISO 9000, que lhes permite responder de forma ótima aos consumidores, ou seja, as empresas conseguem cumprir os prazos e as exigências feitas pelos mesmos. As empresas que conseguirem cumprir alcançaram vantagem competitiva (Deming, 1986).

A certificação de qualidade nas empresas surge depois da implementação do sistema de qualidade e tem vindo a aumentar na medida em que assume cada vez mais um papel fulcral para as empresas e potencia o sucesso da gestão das mesmas. Garante que os processos são executados por normas pré-estabelecidas, que permitem produzir um produto com qualidade e desta forma ganhar a confiança dos seus consumidores.

É notório na literatura existir uma relação positiva entre certificação de qualidade e desempenho das empresas tanto a nível económico como financeiro. Esta correlação tem sido alvo de

Aba et al. (2015) e Furtado (2003), sendo que este último estuda as empresas portuguesas. Em Portugal, a certificação de qualidade tem sido uma realidade, em que existem cada vez mais empresas a adotar esta estratégia. Apesar nisso, o tecido empresarial Português é constituído maioritariamente por micro e pequenas empresas onde a certificação de qualidade é ainda uma estratégia pouco seguida e desafiante. A sobrevivência das empresas Portuguesas em mercados cada vez mais abertos, passa efetivamente pela competitividade que está interligada com as exigências feitas pela qualidade que lhes permitem obter uma melhoria no seu desempenho económico e financeiro. Esta melhoria permite diminuir custos, erros e ainda conduz a um melhor uso das maquinas bem como das matérias primas e portanto a uma melhoria no processo de produção, assim como melhor qualidade nos produtos e/ou serviços, melhoria na produtividade e também o volume de vendas, permitindo às empresas permanecer no mercado (Lima et al., 2000). A certificação pode também afetar o desempenho económico na medida em que permite às empresas obter um maior número de clientes (Arora e Asundi, 1999).

Na presente dissertação pretendemos dar um forte contributo para esta relação, estudando o efeito da certificação da qualidade nas empresas assim como um conjunto de variáveis internas e externas às empresas Portuguesas, que podem também contribuir para o seu desempenho. De forma a isto ser possível, considerou-se importante realizar um teste t para analisar as diferenças entre as empresas certificadas e não certificadas e posteriormente realizou-se dois modelos de regressão linear para tentarmos responder melhor às questões de investigação.

1.2. Objetivos e Questões de Investigação

O objetivo fulcral neste estudo é entender que impacto pode ter no desempenho das empresas Portuguesas a implementação da certificação de qualidade, segundo as normas internacionais da qualidade da série ISO 9000. Pretende-se analisar se existe alguma correlação entre o desempenho e a certificação de qualidade e que variáveis afetam mais esse mesmo desempenho. Apesar da extensa análise já realizada em estudos empíricos a cerca da implementação da certificação de qualidade nas empresas a maioria deles são descritivos. Por isso, torna-se fulcral aprofundar e chegar a conclusões mais relevantes para o contexto das empresas portuguesas.

Nesta forma, torna-se importante estudar qual o impacto da certificação de qualidade no desempenho das empresas, tendo definido como questão central de investigação:

Qual o impacto que a certificação de qualidade tem no desempenho das empresas portuguesas, segundo as normas internacionais de qualidade ISO 9000?

E como questão secundária:

Quais as variáveis que mais influenciam o desempenho das empresas portuguesas?

1.3. Estrutura da Dissertação

A presente dissertação está dividida em seis capítulos. No Capítulo I é apresentado o tema, a sua relevância e questões e objetivos de investigação, bem como, a estrutura da dissertação. No Capítulo II, primeiramente é efetuado um enquadramento face à certificação de qualidade, com destaque a evolução do sistema Português da Qualidade (SPQ) e os seus subsistemas. Seguidamente é efetuada uma análise à evolução das normas internacionais da qualidade da série ISO 9000 até aos dias de hoje, com especial destaque para a norma ISO 9001:2015 sendo esta a mais recente e também implementada nas empresas do estudo da presente dissertação. Por fim, ainda no Capitulo II, procede-se à análise da certificação de qualidade em Portugal e no resto do mundo, com o objetivo de perceber qual o posicionamento de Portugal face aos outros países em termos de certificação.

No capítulo III, encontra-se a revisão de literatura, onde primeiramente é desenvolvido, de acordo com diferentes perspetivas, o conceito de qualidade. De seguida, analisa-se as determinantes do desempenho com um conjunto de variáveis internas e externas à empresa. Entre essas variáveis destaca-se a dimensão, idade, localização, eficiência produtiva, reputação e setor de atividade como variáveis explicativas do desempenho das empresas. Posteriormente estabelece-se a relação entre desempenho e certificação da qualidade sustentado com estudos empíricos que investigam essa relação.

No capítulo IV, começa por descrever a amostra, tipos de dados e base de dados utilizadas na análise empírica. De seguida, apresenta-se as variáveis empíricas utilizadas no modelo. Após expostas as variáveis foram realizadas algumas estatísticas descritivas de forma a conhecer melhor a amostra do estudo. Posteriormente, é realizado um teste t de comparação de médias de modo a perceber possíveis diferenças no Volume de Negócios (VN) e na rentabilidade dos ativos (ROA) e nas variáveis de controlo entre as empresas que implementam a certificação da qualidade e aquelas que não implementam.

No capítulo V, apresenta-se o modelo econométrico a ser estimado que consiste em regressões que permitem analisar o efeito das variáveis explicativas no desempenho das empresas. Seguidamente, discute-se os resultados obtidos a partir dos modelos apresentados. No capítulo VI, são apresentadas as principais conclusões que respondem às questões de investigação da presente dissertação, assim como, as limitações do estudo e pistas para uma futura investigação. Por fim, encontram-se as referencias bibliográficas recorridas para elaborar o presente estudo.

CAPÍTULO II- CERTIFICAÇÃO DA QUALIDADE 2.1. Sistemas de Gestão da Qualidade

Atualmente vivemos num mundo cada vez mais globalizado em que o conceito de qualidade está cada vez intrínseco. Desta forma, as empresas devem acompanhar as alterações dos mercados mantendo-se competitivas, orientadas para a melhoria contínua e criando uma maior interação entre os membros da empresa para garantir a qualidade, possibilitando novas formas de gerir capazes de ultrapassar os desafios que possam surgir.

Partindo destas circunstâncias, surgiram os sistemas de gestão de qualidade (SGQ) que representam um conjunto de responsabilidades, procedimentos e recursos utlizados para implementar a Gestão da Qualidade que permitem reduzir de forma significativa o risco de erro de um produto e portanto, o risco de insatisfação do cliente. Para Soares e Pinto (2011), os sistemas de gestão da qualidade são definidos como um processo que envolve toda a organização com vista atingir as necessidades dos clientes.

Desta forma, a principal motivação de uma empresa para implementar um sistema de gestão da qualidade é se tornarem certificadas, criar competitividade, permitindo criar produtos com mais

qualidade, melhorar a sua imagem e obter um maior desempenho (Ruzevicius et al. 2004). Existem

alterações nas preferências dos consumidores ao longo do tempo e as empresas, devem apostar cada vez mais na melhoria contínua, criando produtos/serviços novos e inovadores que suscitem a atenção dos clientes e também ter a capacidade de solucionar problemas que possam surgir. As empresas que fizerem isto de forma correta conseguem ter um sistema de gestão da qualidade eficaz e serão capazes de obter um retorno bastante positivo do investimento efetuado com a implementação do sistema (Pires, 2004).

Dentro daquilo que são os Sistemas de Gestão da qualidade as empresas adotam diversas estratégias de forma a criar vantagem competitiva, sendo elas a Gestão da qualidade total, as normas internacionais da qualidade ISO da série 9000, entre outras. O aparecimento da Gestão da qualidade total permitiu às empresas reagirem aos problemas de forma pensada e eficaz, o que se tornou um compromisso com o desempenho melhorando os processos. Além de ser orientada para satisfazer as

necessidades dos consumidores, procura também satisfazer os stakeholders1, envolvendo desta forma

toda a organização para atingir a qualidade total.

Por volta do ano de 1980, as organizações começaram a investir em mecanismos para reduzir os desperdícios e assim otimizar os processos, tendo como objetivo o aumento da sua eficiência produtiva. Daqui surgem as normas internacionais da qualidade ISO, também conhecida como, International Organization for Standardization, que permitem ás empresas se tornarem certificadas de acordo com determinadas normas de forma a melhorar a qualidade e o seu desempenho. Segundo as normas internacionais da qualidade da série ISO 9000, as empresas devem cumprir com os requisitos e as leis propostas, só assim será possível atingir um sistema competente.

Em suma, as empresas investem num sistema de gestão da qualidade com vista atingir um melhor desempenho através da certificação de qualidade dos seus produtos ou serviços, da diminuição os custos da qualidade, garantia do cumprimento de requisitos e normas, garantia da competitividade com as empresas já certificadas, aumento da sua eficiência com vista á maior produtividade, alargamento do seu mercado em busca de uma carteira mais ampla de clientes, aumento das vendas e rentabilidade, criar uma maior reputação no mercado, entre outros aspetos.

Contudo, não existem apenas vantagens ao implementar um sistema de gestão de qualidade, é necessário cada empresa estar motivada para ultrapassar problemas que possam surgir como estar preparada para as mudanças que possam ocorrer, pressões dos clientes, não estagnar, apostar na melhoria contínua, envolver todas as pessoas que compõem a organização e reforçar responsabilidades assim como formar as pessoas envolvidas. Se as empresas ultrapassarem com sucesso todos os contratempos que possam surgir com a implementação do sistema estarão preparadas para ter um sistema de gestão da qualidade eficaz, capaz de reunir todas as condições para o sucesso de uma empresa.

2.2. Certificação e Evolução das Normas Internacionais de Qualidade da Série ISO 9000

Em Portugal, o Instituto Português da Qualidade (IPQ) criado a 12 de julho de 1986 pelo Decreto-Lei nº 183/86 é responsável pela coordenação e gerência do Sistema Português de Qualidade. A partir do Decreto-Lei nº 80/2014, foram atribuídas novas responsabilidades e alargou-se a

intervenção do IPQ. O IPQ tem como funções e objetivos fulcrais gerir, coordenar e desenvolver o sistema português da qualidade, promover o desenvolvimento do mesmo com vista a evoluir a qualidade, aumentando assim a competitividade, a produtividade e a inovação de todos os setores de atividade a nível Português. Deve também promover e dinamizar comissões setoriais e instituir as marcas identificadoras do Sistema Português da Qualidade assegurando a sua respetiva gestão.

Por sua vez, em 1993 o SPQ veio substituir o Sistema Nacional de Gestão da Qualidade (SNGQ), que foi criado em 1983 pelo Decreto-Lei (DL) no 165/83. Com a nova designação o SPQ é responsável por seguir princípios, regras, metodologias, técnicas e especificações aceites a nível Nacional, Europeu e Internacional que promove a adoção de metodologias de acreditação. Este sistema veio dar um novo rumo à competitividade da Economia Portuguesa e essencialmente prestar auxilio à gestão da qualidade nas empresas, em particular destaque para as pequenas e médias empresas, visando a segurança da saúde publica, pessoas e bens, defesa do ambiente, proteção dos consumidores e ainda a melhoria das condições de trabalho. Assim, o SPQ sob a coordenação do IPQ, encontra-se dividido em subsistemas como podemos observar na figura 1.

Figura 1: Sistema Portugues da Qualidade

Fonte: Elaboração própria, tendo por base o Decreto-Lei nº 71/2012, de 21 de março.

Sistema Portugues da Qualidade Organismo Nacional de Qualificação Acreditação Certificação Organismo Nacional de Metrologia Medições Organismo Nacional de Normalização Estabelecimento de Normas

Estes subsistemas apresentam muita importância na medida em que, permitem aos consumidores, adquirir confiança relativamente aquilo que adquirem. O subsistema de Qualificação divide-se na Certificação, ou seja, é o organismo que certifica se os produtos e as empresas estão a seguir as normas de qualidade com o objetivo de certificar uma empresa, uma vez que ela apresenta condições para criar uma maior qualidade.

A Certificação de acordo com Grenard (1996), permite que a empresa cumpra com as normas e os requisitos pretendidos, segundo a norma internacional ISO, com vista alargar o seu mercado (Escanciano et al. 2001). As empresas aderem ao Sistema de Gestão da Qualidade para obter a certificação que é considerada um processo em que o principal objetivo é sempre satisfazer e captar o cliente (Lopes e Capricho, 2007). Este processo é realizado de forma voluntária e temos visto nos últimos anos um aumento significativo das empresas certificadas o que pode indicar uma aposta real das empresas na qualidade para posteriormente beneficiarem de um processo mais eficiente tanto interno como externo, assim como melhoria na qualidade dos produtos e seus resultados.

Já a Acreditação é o organismo que reconhece se as entidades são competentes a realizar as suas atividades segundo normas. A atividade da Acreditação, em Portugal, é da responsabilidade do Instituto Português de Acreditação que, segundo o regulamento (CE) nº765/2008, avalia e reconhece a competência das entidades.

O subsistema de Metrologia tem como finalidade garantir a precisão nas medições e portanto engloba instrumentos de medição e tratamento dos resultados. É um instrumento importante na medida em que facilita as trocas comerciais entre os diferentes países.

Por fim, o subsistema de Normalização como o próprio nome indica permite estabelecer normas de qualidade Nacionais, Europeias e Mundiais que garantem a qualidade e confiança nos produtos (Grenard,1996). As normas permitem simplificar os processos numa empresa, melhorar a produtividade e beneficiar da segurança e proteção. Para Grenard uma norma é “ uma especificação técnica, na forma de um documento, que define e determina as características de bens, serviços ou processos” (Grenard, 1996:46) e ainda considera que se destina a colmatar problemas técnicos ou comerciais que possam surgir.

A normalização teve o seu maior destaque com o aparecimento da ISO, International Organization for Standardization, que é uma organização não governamental e Internacional de

Padronizac ão criada em 1947 e sediada em Genebra e é um dos requisitos para uma empresa ser certificada. Cujo objetivo fulcral é prestar auxilio ao desenvolvimento das empresas (Benezech et al. 2001) assim como melhorar o seu desempenho, sendo uma estratégia adotada pelas empresas. Hoyle (1994) considera que a norma ISO é apenas uma orientação mas que não traz consigo automaticamente desempenho, trata-se de um mecanismo que ajuda a colidir melhorias sistemáticas. Atwater e Discenza (1993) consideram que a ISO permite uma maior satisfação do cliente, maior qualidade, marketing e vantagem competitiva para as empresas.

As normais internacionais da qualidade da série ISO 9000 foram evoluindo ao longo do tempo relativamente à sua estrutura, objetivos e requisitos para acompanhar as mudanças e desenvolvimentos. A primeira família de normas internacionais da qualidade da série ISO 9000 surge em 1987 e tinha como objetivo principal a garantia da qualidade através da melhoria dos processos dentro das empresas. Em 1994, surge as três normas pertencentes á família da norma ISO 9000 : 9001, 9002 e 9003 que continuaram com o objetivo de garantir a qualidade mas ainda introduzindo o conceito de SGQ como podemos observar na figura 2. Sendo a ISO 9001 a norma mais abrangente da série (Ragothaman e Korte, 1999) e que contempla um conjunto de requisitos que devem ser compridos pela empresa de modo a que esta se torne certificada. A ISO 9002 pretende abordar problemas durante a produção e a instalação (Ragothaman e Korte, 1999) e ISO 9003 diz respeito a problemas durante a inspeção final. A ISO 9004 permite orientar a implementação de um sistema de qualidade numa empresa. Por fim a ISO 19011 é direcionada para auditorias do sistema de gestão.

Figura 2: Família ISO 9000

Fonte: Adaptado peloAutor baseado em ISO (2015)

Os tempos foram evoluindo assim como a necessidade de atualizar e melhorar as normas. Assim ,no ano de 2000, houve novamente atualizações face às normas, deixou de existir a ISO 9002 e

a ISO 9003, existindo apenas a ISO 9001 que atualmente engloba os requisitos da ISO 9002 e 9003.

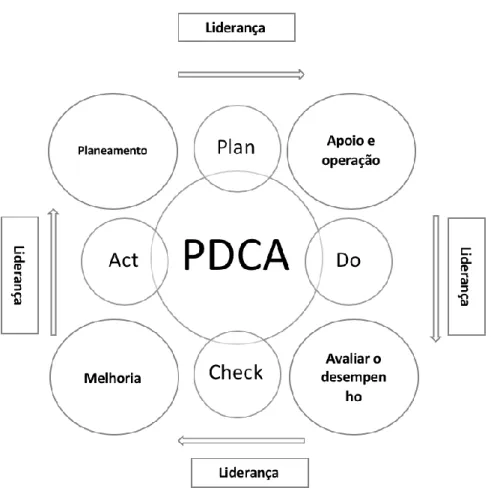

A ISO 9001:2015 é a mais recente norma que veio substituir a ISO 9001:2008 e apresenta 7 princípios de Qualidade que devem ser seguidos pelas as empresas e que tem como objetivo obter qualidade nos seus produtos ou serviços, sendo eles o foco no cliente, liderança, envolvimento das pessoas, abordagem sistémica, melhoria contínua, abordagem factual para a tomada de decisão e benefícios mútuos nas relações com os fornecedores. Face aos princípios da qualidade relativos á norma internacional da qualidade ISO 9001:2015 podemos ver que essa mesma norma está fundamentada na melhoria contínua e portanto está subjacente o ciclo PDCA (Plan, Do, Check e Act). Este ciclo tornou-se reconhecido por Deming (1986) e é uma ferramenta muito utlizada pelos gestores e tem como objetivo organizar e melhorar os processos de uma organização com vista atingir melhor desempenho. Na figura 3 conseguimos estabelecer uma relação notória entre o ciclo PDCA e os princípios de qualidade referidos na norma internacional da qualidade ISO 9001:2015.

ISO 19011

Direcionada para auditorias do Sistema de Gestão de Qualidade ISO 9004

Permite adquirir um melhor desempenho ISO 9003

Garantia da qualidade na inspeção final ISO 9002

Garantia da qualidade na produção e instalação ISO 9001

Garantia da qualidade desde da produção até ao pós-venda Família ISO 9000

Figura 3: Ciclo PDCA e princípios de qualidade

Fonte: Autor com base em Gestão da qualidade.

2.3. Analise á Certificação NP EN ISO 9001 em Portugal

De forma a analisar o número de empresas portuguesas certificadas pela norma internacional da qualidade da série ISO 9001, passaremos analisar a evolução do número de empresas certificadas em Portugal nos últimos anos fazendo uma comparação com o resto do mundo e posteriormente somente em relação à Europa. Analisamos também a distribuição de certificados por setor de atividade em Portugal.

De acordo com os dados publicados pela ISO, como podemos ver na tabela 1, a Europa relativamente aos outros continentes é a que apresenta maior número de certificados tendo tido um decréscimo de 2015 a 2017, passando de 42,5 pontos percentuais para 36,6 pontos percentuais em 2017. Seguidamente, o leste da Asia e Pacífico situa-se na segunda posição apresentando um

percentuais e portanto apresenta um aumento no ano de 2017 face à Europa. O continente Africano é o que mais se distancia relativamente ao número de certificações apresentando-se na última posição com um decréscimo no ano de 2017 comparativamente ao ano de 2015, passando de 1,2 pontos percentuais em 2015 para 1,1 pontos percentuais em 2017. É possível denotar que em todo o mundo houve um decréscimo do número de certificações á exceção do leste da Asia e Pacífico.

Tabela 1: Total de certificados atribuídos mundialmente entre 2015 e 2017

Ano/País Africa América Central e Sul

América do Norte

Europa Asia e Leste pacífico Asia central e do sul Médio Oriente TOTAL 2015 valor 12154 49509 46938 439477 422519 40822 22761 1034180 % 1,2 4,8 4,5 42,5 40,9 3,9 2,2 2016 valor 13378 52094 44252 451415 480445 41370 22983 1105937 % 1,2 4,7 4,0 40,8 43,4 3,7 2,1 2017 valor 11210 45541 38218 386009 513742 39887 20421 1055028 % 1.1 4,3 3,6 36,6 48,7 3,8 1,9

Fonte: Elaboração própria com base em International Standard Organization (ISO).

Mais uma vez, de acordo com os dados publicados pela ISO, relativamente aos países que compõem a Europa, podemos ver através da tabela 2, que Portugal ocupa o nono lugar no ranking dos 10 países com maior número de certificados ISO 9001 (incluindo a ISO 9001:2008 e ainda a ISO 9001:2015). Em primeiro lugar está o Reino Unido com cerca de 40161 certificados em 2015 e 37478 certificados em final de 2017, de seguida Espanha com um total de 32730 certificados no final de 2015 para um total de 31984 certificados no final de 2017 e ainda em terceiro lugar a Roménia com um total de 20524 certificados no final de 2015 e um total de 10204 certificados no final de 2017. Portugal apresenta um total de 7498 certificados no final do ano de 2015 para um total de 7150 no final do ano de 2017, uma pequena quebra de 348 certificados. Esta posição não parece muito favorável mas devemos ter em consideração também a dimensão do país. É importante ainda salientar que Portugal fase ao país melhor classificado apresenta uma diferença de 30328 certificados no final do ano de 2017.

Tabela 2: Os 9 países da Europa com maior número de certificados atribuídos entre 2015 e 2017 País/ Anos 2015 2016 2017 1ºReino Unido 40161 37901 37478 2º Espanha 32730 34438 31984 3º Roménia 20524 12209 10204 4º Suiça 12218 11212 10252 5º Polónia 10681 12152 11846 6º Países Baixos 10381 10326 9991 7º Rússia 9084 5083 3490 8º Peru 8538 6889 6131 9º Portugal 7498 7160 7150 10º Eslováquia 5683 5716 3592

Fonte: Elaboração própria com base em International Standard Organization (ISO).

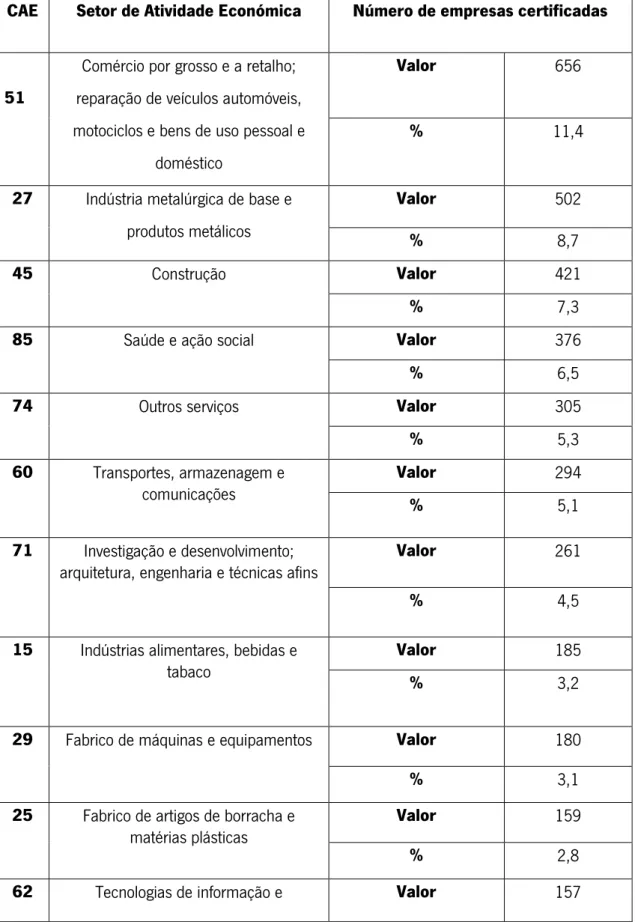

De acordo com a base de dados das empresas portuguesas certificadas fornecida pela IPAC (Instituto Português de Acreditação), até ao ano de 2018 é nos possível analisar o número de empresas certificadas portuguesas, segundo a norma internacional ISO 9001:2015. Esta análise inclui apenas a norma internacional ISO 9001:2015 uma vez que a anterior existente, ISO 9001:2008, deixou de ser válida a partir de Setembro de 2018, o que irá fazer com que o número de empresas

atualizaram fase á nova norma. Desta forma, a base de dados disponível apresenta um total de 5742 empresas certificadas (tabela 3).

Tabela 3: Distribuição das empresas certificadas segundo a norma internacional ISO 9001:2015, por setor de atividade, em Portugal

CAE Setor de Atividade Económica Número de empresas certificadas

51

Comércio por grosso e a retalho; reparação de veículos automóveis, motociclos e bens de uso pessoal e

doméstico

Valor 656

% 11,4

27 Indústria metalúrgica de base e

produtos metálicos

Valor 502

% 8,7

45 Construção Valor 421

% 7,3

85 Saúde e ação social Valor 376

% 6,5

74 Outros serviços Valor 305

% 5,3 60 Transportes, armazenagem e comunicações Valor 294 % 5,1 71 Investigação e desenvolvimento;

arquitetura, engenharia e técnicas afins

Valor 261

% 4,5

15 Indústrias alimentares, bebidas e

tabaco

Valor 185

% 3,2

29 Fabrico de máquinas e equipamentos Valor 180

% 3,1

25 Fabrico de artigos de borracha e

matérias plásticas

Valor 159

% 2,8

CAE Setor de Atividade Económica Número de empresas certificadas

informáticas % 2,7

- Outros serviços coletivos, sociais e

pessoais

Valor 131

% 2,3

- Restantes setores de atividade

económica

Valor 1333

% 23,2

- Não classificadas ou identificadas Valor 782

% 13,6

TOTAL 5742

Fonte: Elaboração própria com base em dados do IPAC (2018)

Podemos constatar pela analise à tabela 3, que tanto o setor de Comércio por grosso e a retalho; reparação de veículos automóveis, motociclos e bens de uso pessoal e doméstico bem como o setor Indústria metalúrgica de base e produtos metálicos tem grande representatividade fase ao número de empresas Portuguesas com certificação da Qualidade, segundo a Norma internacional ISO 9001:2015. O Setor de Comércio por grosso e a retalho; reparação de veículos automóveis, motociclos e bens de uso pessoal e doméstico representa aproximadamente 11,4 % do número total de empresas certificadas em Portugal e logo de seguida o setor de Indústria metalúrgica de base e produtos metálicos representa cerca de 8,7% do total de empresas certificadas em Portugal até ao final do ano de 2018.

Em terceiro lugar e também com um destaque importante é o setor de Construção, que apesar de não ser tão representativo, apresenta um lugar favorável representando aproximadamente 7,3% do número total de empresas Portuguesas certificadas.

Com menos representatividade fase aos outros, temos o setor de outros serviços coletivos, sociais e pessoais a representar aproximadamente 2,3%.

CAPÍTULO III- REVISÃO DE LITERATURA

3.1.Diferentes Perspetivas do Conceito de Qualidade

O conceito de qualidade já existe há inúmeros anos e releva-se de grande importância até aos dias de hoje. Atualmente, a qualidade é muito analisada em estudos e pesquisas cientificas e pode ser vista em diferentes perspetivas. Em seguida, iremos analisar algumas dessas perspetivas do conceito.

Garvin (1984) define a qualidade como transcendente, baseada no produto, no uso, na produção e baseada no valor. No que diz respeito ao transcendente, a qualidade é definida como algo que só é percetível através da experiência. Quanto ao produto, a qualidade exige um determinado preço, ou seja, quanto maior for a qualidade do produto maior será o preço estabelecido. De acordo com o uso, a qualidade permite que o consumidor, na hora de tomada de decisão, consiga comprar um determinado produto adequado a um objetivo e de acordo com as suas preferências. Quanto à produção, a qualidade é definida como ir ao encontro com as especificações requeridas. Por fim a qualidade baseada no valor é definida de acordo com um determinado preço, preço esse que deverá estar de acordo com a qualidade que o produto apresenta.

Ao longo do seu estudo, Garvin (1984) considerou necessário haver uma combinação de dimensões de forma a entender melhor o conceito de qualidade. Sendo elas o desempenho, as características secundárias, a confiabilidade, a conformidade, durabilidade, a capacidade de receber assistência técnica , estética e a qualidade percebida.

O desempenho é muito importante na altura da tomada de decisão na compra de um produto. O cliente tende a fazer comparações entre os produtos de modo analisar o seu desempenho e a averiguar se está de acordo com as suas solicitações. As características secundárias, diferem de cliente para cliente consoante as características que cada um dá mais valor, vão para além do funcionamento base do produto. Quanto à confiabilidade, como o próprio nome indica diz respeito à confiança que o consumidor tem face aquele produto. De acordo com Garvin (1984) a conformidade diz respeito a padrões pré estabelecidos. A durabilidade diz respeito ao tempo de vida de um produto. Esta dimensão apresenta vantagens económicas e tecnológicas uma vez que, um produto que dure mais, não precisa de ser tão depressa substituído por outro. Já a capacidade de receber assistência técnica, é muito tida em conta pelos clientes quando avaliam a qualidade de um produto e prende-se com o tempo de reparação. A dimensão estética é a aparência de um produto e varia consoante os gostos do cliente e varia de pessoa para pessoa. Por fim a qualidade percebida, é a influencia que uma determinada marca tem sobre o cliente. De grosso modo, as empresas devem fazer um estudo prévio

quanto às necessidades dos seus clientes e perceber quais as dimensões com maior importância e investir apenas nessas. Estas dimensões ajudam as empresas a definir a sua estratégia e a tornarem-se competitivas.

Definindo a qualidade como valor, podemos afirmar que num mercado competitivo as decisões na perspetiva do consumidor são baseadas no preço e na qualidade (Reeves e Bednar, 1994). Da mesma forma, quando um consumidor não detém informação completa acerca da qualidade de um produto, facilmente os distingue tomando em consideração o seu preço (Bagwell e Riordan, 1991).

Na perspetiva das empresas, uma vez que as expectativas dos clientes à cerca da qualidade estão a aumentar, as empresas pretendem satisfazer as necessidades dos seus clientes atuais e futuros assim como produzir esses mesmos produtos a custo de produção mais reduzido (Sweis et al. 2019). Desta forma, as empresas conseguem dispor no mercado de produtos com alta qualidade a um baixo custo, e desta maneira fazê-lo de forma mais eficiente que os seus concorrentes, obtendo vantagem competitiva.

Na perspetiva dos clientes, a qualidade de um produto permite-lhes satisfazer as suas necessidades a um determinado preço (Pryor et al. 2010). Sendo que a qualidade difere de cliente para cliente, podendo ser vista na perspetiva da utilidade, confiança, aparência, entre outros elementos subjetivos. Podemos definir a qualidade como a capacidade de um produto satisfazer os requisitos. Querendo com isto dizer, que a qualidade deverá ser testada antes de ir ao encontro dos clientes (Pryor et al. 2010). Para isso, é necessário haver uma relação estreita entre cliente e empresa, podendo ser vantajoso para ambos. A empresa consegue melhorar efetivamente o seu desempenho, se o cliente apresentar um ótimo nível de satisfação, e desta forma, a empresa conseguir aumentar o seu lucro (Lee e Lee, 2014).

Na perspetiva das normas internacionais da qualidade da série ISO 9000, a qualidade é definida de acordo com todo o processo de produção de um determinado produto e não só com o resultado final. Desta forma, há uma melhoria no procedimento da qualidade e as empresas passam a adquirem a certificação pela qualidade.

Na literatura económica, muitos autores analisam a relação entre a certificação de qualidade segundo as normas internacionais da qualidade da série ISO 9000 e a qualidade apresentada no mercado. Goetschand e David (2014) afirmam que uma empresa, ao apresentar certificação de qualidade, é capaz de garantir a conformidade e especificações, demonstrando aos seus clientes a sua

empresa, ou seja, permite que ela cumpra com os requisitos, mas não significa necessariamente a certificação do próprio produto.

Numa outra perspetiva, Lima et al. (2000), assim como Furtado (2003) e Dowlatshahi e Urias (2004) consideram que uma empresa ao seguir os requisitos, segundo as normas internacionais de qualidade ISO 9000, automaticamente conseguem produtos com maior qualidade. Para Buttle (1997) as normas internacionais da qualidade da série ISO 9000 permitem às empresas um aumento da lucratividade e aumento das vendas devido à melhoria do procedimento da qualidade. Em concordância, Mokhtar e Muda (2012) afirmam que a certificação de qualidade permite melhorias ao nível das vendas, rentabilidade dos ativos, liquidez e eficiência operacional.

As empresas, ao seguir as normas, conseguem minimizar falhas e erros (Deming, 1995), que permitem menos reclamações por parte dos clientes. Uma empresa quando é certificada demonstra aos seus clientes atuais e potenciais que possui atividades de produção de tal forma orientadas e organizadas que é capaz de assegurar um nível de qualidade excelente (Bank, 1996). Assim, após a implementação das normas de qualidade ISO, os produtos apresentam maior qualidade e por isso maior satisfação por parte dos consumidores (Psomas e Kafetzopoulos, 2014).

3.2. Determinantes do Desempenho Empresarial

A competitividade é cada vez mais acrescida entre as empresas e para estas alcançarem resultados que as permitam estar competitivas no mercado é necessário melhorar determinados aspetos. Aspetos esses que podem ser divididos em duas grandes vertentes como possíveis explicações para o desempenho das empresas, segundo Hansen e Birger (1989). De um lado, surgem os fatores relacionados com o mercado, ou seja, os fatores externos. Por outro lado, surgem os fatores baseados no comportamento e organização das empresas, sendo estes, os fatores internos.

Os fatores externos, relacionam-se com o mercado, ou seja, com todo o envolvimento à volta da empresa, como é o caso do setor de atividade onde a empresa está inserida. Face a estes fatores a empresa não consegue exercer grande atuação. Por outro lado, os fatores internos relacionam-se diretamente com a empresa como é o caso da produtividade, qualidade dos produtos e/ou serviços, reputação da empresa, dimensão, idade, rentabilidade, localização, entre outros. Relativamente a estes

fatores, muitos autores, como por exemplo Hawawini, et al. (2003), consideram que são os que mais

permitem à empresa criar vantagem competitiva face aos seus concorrentes e, portanto, maior desempenho.

Hansen e Birger (1989) analisam as duas vertentes e afirmam ser necessário uma junção de ambos os fatores internos e externos, para que as empresas consigam alcançar bons níveis de desempenho. No entanto, em concordância com Hawawini et al. (2003), os autores consideram que os fatores organizacionais são aqueles que permitem que à empresa obter maior lucro, em relação aos fatores externos. Associado a estes fatores estão os recursos que cada empresa tem e que são específicos a cada uma e que devem ser únicos, duradouros e difíceis de imitar e, portanto, diferentes recursos permitem vantagem competitiva, resultando em diferentes desempenhos entre as empresas

(Hawawini, et al. 2003; Nelson, 1991). Como exemplo destes recursos está a inovação, tecnologia, a

qualidade dos produtos que a empresa apresenta para os clientes, os processos eficientes para a fabricação do produto, entre outros.

Uma forma de melhorar o desempenho é através da melhoria da eficiência produtiva. As empresas para alcançar melhores níveis de eficiência produtiva e assim melhorar a sua produtividade, podem apostar na inovação de processos como é o caso dos sistemas de certificação da qualidade. Estes sistemas, permitem a uma empresa ter ganhos de competitividade a partir de uma redução de custos, fruto de menores erros e desperdícios na concessão do produto (Deming, 1986). Isto resultará numa maior rentabilidade, obtendo maiores receitas e podendo ter uma repercussão positiva nas vendas, alcançando um maior volume de negócios (Sharma, 2005).

Uma outra determinante de desempenho consiste nas empresas assegurarem a qualidade dos produtos e/ou serviços que oferecem. Uma empresa que apresente bons níveis de qualidade consegue satisfazer as necessidades dos clientes, diminuir as reclamações e adquirir mais clientes (Arora e Asundi, 1999). Buzzell e Gale (1987) assim como Curkovic et al. (2000) consideram que existe uma relação positiva entre qualidade e desempenho. Um importante contributo que relaciona inovação, qualidade dos produtos e/ou serviços e desempenho é o de Cho e Pucik (2005). As conclusões deste estudo demonstram que, uma empresa que aposte na inovação aliada á qualidade apresenta maior crescimento, maior rentabilidade e valor de mercado. Shaked e Sutton (1982) consideram que as diferenças de qualidade entre as empresas, permitem relaxar a concorrência de preços, sendo que, em equilíbrio, estas apresentam lucros positivos e maior desempenho. Mesmo indivíduos com preferências semelhantes podem preferir produtos/serviços diferentes, devido às suas utilidades marginais serem diferenciadas. Uma empresa ao colocar no mercado produtos com qualidade permitirá obter uma reação da procura por parte dos consumidores, que irá resultar numa maior participação no mercado, máxima utilização dos fatores de produção e por isso maior eficiência produtiva, originando um maior

Uma outra determinante do desempenho empresarial consiste na reputação da empresa. Knott (2003) considera que a reputação é vista como um esforço por parte das empresas, em gastar recursos financeiros de forma a manter ou a criar vantagem competitiva sobre os seus concorrentes. Estudos como o de Roberts e Dowling (2002), bem como o de Fombrun e Shanley (1990) versou analisar a relação entre reputação e desempenho empresarial. Estes estudos permitiram demonstrar que as empresas com boa reputação conseguem adquirir resultados financeiros superiores e que as empresas ao investir numa boa reputação estão a melhorar o seu lucro, e o seu volume de negócios no longo prazo.

Ainda na mesma panóplia, o estudo de Cardoso et al. (2013) versou analisar a relação entre reputação e desempenho empresarial a partir de um estudo realizado a 84 empresas brasileiras de capital aberto que estão inseridas nas 100 melhores empresas em termos de reputação. Concluiu que, efetivamente uma melhor reputação permite às empresas melhores efeitos em termos de desempenho empresarial. Classifica a reputação como uma vantagem competitiva e estratégica que as empresas devem tomar em consideração e melhorar de forma sistemática, uma vez que permite obter ganhos de desempenho fulcrais e se caracteriza, como uma competência central para uma empresa.

O preço do produto também irá depender da reputação da empresa, uma vez que quando um determinado consumidor não tem a informação completa acerca de um produto antes de efetuar a compra, a sua escolha poderá incidir a partir da reputação da empresa (Landon e Smith, 1995). Podendo desta forma, as empresas com maior reputação, vender o produto a um preço mais elevado do que as empresas com menor reputação. Por outro lado, de acordo com Marette e Crespi (2003), quando existe informação perfeita, as empresas que produzem bens com maior qualidade saem favorecidas na medida em que, conseguem obter maior lucro. Desta forma, as empresas tem incentivos para aumentar a sua qualidade e alcançar assim um maior desempenho organizacional.

A marca ou nome da empresa (reputação) poderá alterar a disposição do consumidor a pagar. Se existir uma marca que lançou um produto de sucesso e cria um novo com a mesma marca (efeito prolongamento), os consumidores podem aumentar a sua disposição a pagar uma vez que já conhecem a boa qualidade da empresa (certificação de qualidade). Tais conclusões foram observadas no estudo de Cabral (2000).

A dimensão é uma determinante de desempenho considerada por muitos autores, que afirmam, que as empresas com maior dimensão conseguem obter um maior desempenho

relativamente às empresas de menor dimensão, devido à maior facilidade em entrar em mercados internacionais (Eickelpash e Vogel, 2011), capacidade de incorporar inovação (Barbosa e Louri,2005) e ainda maior capacidade para investir. Desta forma, as empresas de maior dimensão, apresentam maiores resultados e por isso maior desempenho (Serrasqueiro e Nunes, 2008).

Por outro lado, as grandes empresas normalmente apresentam maiores dificuldades devido a estruturas organizacionais menos flexíveis. Ragothaman e Korte (1999) concluíram que, tanto as empresas de maior dimensão como as de menor dimensão, conseguem atingir desempenhos positivos mas diferentes. As empresas de maior dimensão conseguem melhor desempenho devido á maior facilidade em exportar, já as de menor dimensão conseguem melhorias no seu desempenho através da

melhoria da eficiência produtiva. Outros autores, como é o caso de Hunjra et al. (2014), consideram

que a dimensão está estritamente relacionada com um melhor desempenho nas empresas em termos de ROA (Rentabilidade dos ativos) e ROE (Rentabilidade dos Capitais Próprios). Por outro lado, Vintila e Nenu (2015) analisaram as empresas listas na bolsa de Bucareste e o seu desempenho financeiro e concluem que, através da rentabilidade das ações das empresas analisadas, não existiu uma relação positiva entre dimensão e desempenho.

Relacionada com a dimensão está o crescimento da empresa onde surge a Lei de Gibrat. Segundo esta teoria, o facto de uma empresa ter uma maior ou menor dimensão não interfere no seu crescimento (Gibrat, 1931). Estudos como o de Eickelpash e Vogel (2011) contrariam esta Lei, tal como Hall (1987) e Moreno e Casillas (2007), que afirmam a existência de maiores taxas de crescimento nas empresas de pequena dimensão do que nas empresas de grande dimensão. Ullah et al. (2014) concluíram que o impacto da dimensão das empresas certificadas pela qualidade no desempenho é negativo. Sugerindo que empresas de maior dimensão certificadas apresentam um pior desempenho.

Uma outra determinante que poderá influenciar o desempenho é a idade, estudos como o de Barbosa e Louri (2005) consideram que as empresas adquirem maior desempenho através do efeito aprendizagem, ou seja, ao longo do tempo e com a experiência, as atividades geradas na empresa vão sendo aperfeiçoadas, o que irá permitir uma maior perceção do mercado por isso um maior crescimento da empresa e consequentemente maior desempenho. A idade poderá estar interligada com a reputação da empresa. Glancey (1998) conclui que uma empresa mais recente no mercado não tem a mesma reputação que uma empresa mais antiga. Por isso, uma empresa com mais idade consegue obter no mercado maiores taxas de crescimento, devido á sua imagem (se esta for positiva)

Ullah et al. (2014) concluíram igualmente que o impacto da idade das empresas que implementam a certificação da qualidade no desempenho é positivo. Sugerindo que as empresas com mais idade certificadas apresentam um maior desempenho.

No entanto, esta conclusão não é unanime, segundo o estudo de Coad et al. (2013) que versou analisar um conjunto de empresas espanholas, analisando a relação entre o crescimento da empresa e a sua idade, apresenta ideias controversas. As conclusões deste estudo sugerem que, as empresas com mais idade tendem apresentar menores taxas de crescimento e por isso a idade apresenta uma relação negativa com o desempenho ao longo do tempo. A mesma conclusão é retirada por Serrasqueiro et al. (2010).

A rentabilidade também é considerada uma determinante que afeta o desempenho no entanto existem conclusões contraditórias tal como nas outras variáveis de desempenho analisadas. O estudo de Ehiedu (2014) indica que a liquidez e a rentabilidade (medida pela rentabilidade dos ativos) tem uma relação positiva face ao desempenho empresarial. Também estudos como o de Mokhtar e Muda

(2012) e Corbett et al. (2003), por exemplo, consideram a rentabilidade dos ativos uma medida de

desempenho. Em sentido oposto, o estudo realizado por Afonina e Chalupsky (2014) versou analisar o desempenho de um conjunto de empresas de vários países entre o período de 2007 e 2011 através de variáveis como a liquidez e a rentabilidade dos ativos. As conclusões deste estudo sugerem que os índices de liquidez apresentam uma relação pouco positiva e por isso pouco significativa com a lucratividade, medida pelo rentabilidade dos ativos. Também o estudo de Chow- chua et al. (2003) analisam também a rentabilidade dos ativos e o ROE como variáveis possíveis para analisar o desempenho das empresas.

A localização pode ser também considerada uma determinante de desempenho que poderá influenciar o crescimento da empresa (Barbosa e Eiriz, 2011). O estudo realizado por Giner et al. (2017) teve como objetivo identificar as empresas com alto crescimento durante o período de 2003-2006 e 2007-2010, analisando as suas características sobretudo territoriais. As conclusões sugerem que, a influencia da aglomeração em áreas metropolitanas, distritos industriais e tecnológicos permitem um maior desempenho das empresas aí localizadas. As empresas adquirem maior lucro em consequência das vantagens de localização nessas mesmas áreas.

Alguns estudos, como o caso de Cainelli (2008), relacionam a localização com a inovação. Este estudo versou analisar um conjunto de empresas Italianas da indústria transformadora, e concluiu

que o crescimento da produtividade destas empresas é mais provável ocorrer quando a empresa está localizada num distrito industrial. A par disto, está a criação de novos produtos, pois a inovação tem um maior efeito no desempenho de empresas localizadas nesses mesmos distritos. Assim há uma relação positiva entre localização e desempenho. Também localizações com elevado capital humano potenciam maior crescimento nas empresas e por isso um maior desempenho. Esta conclusão é possível verificar em estudos como o de Audretsch e Dohse (2007) assim como Acs e Armington (2004).

Seguidamente iremos analisar os fatores externos, ou seja, aqueles que numa perspetiva económica não estão relacionados de forma direta à empresa, mas sim ao seu mercado envolvente. Posto isto, surge como variável o setor de atividade em que a empresa se insere que poderá influenciar o desempenho da empresa. Relacionando o setor de atividade com o desempenho da empresa, surge o modelo de Estrutura/Comportamento/Performance. Este modelo permite indicar que cada empresa está inserida num determinado setor e por isso está inserida numa determinada estrutura de mercado que determinará a forma como as empresas atuam e por isso o seu desempenho. Spanos et al. (2004) versou analisar um conjunto de empresas Gregas em que pretendia analisar o efeito da influencia da estrutura de mercado no desempenho das empresas. As conclusões deste estudo demonstram existir uma relação positiva entre estrutura de mercado e lucro da empresa e por isso maior desempenho. Indicando também o efeito significativo das barreiras à entrada na indústria e menos significativo face ao crescimento e concentração da indústria.

Por outro lado, o estudo realizado por Barbosa e Louri (2005) descreve que existe uma relação positiva entre a concentração industrial e crescimento do setor e os lucros da empresa. Concluindo que o setor onde a empresa se insere irá ter repercussões no desempenho da mesma. Também o crescimento da procura poderá influenciar o desempenho das empresas (Datta et al., 2005) na medida em que esse crescimento permite às empresas aumentar os seus preços e posteriormente os seus lucros (Barbosa e Louri, 2005). Ochieng et al. (2015) realizaram o seu estudo através de um conjunto de empresas da bolsa da Africa Oriental e concluíram que não foram encontradas diferenças no desempenho das empresas entre os diferentes setores analisados.

3.3. Certificação de Qualidade e Desempenho: Qual a Relação?

A qualidade é um fenómeno intemporal e de grande importância uma vez que os consumidores procuram em tudo qualidade. A globalização e o crescimento progressivo das tecnologias, permitiram aumentar a concorrência entre as empresas, que hoje em dia competem umas com as outras em todo o mundo. De forma a investigar a relação entre certificação de qualidade e desempenho empresarial, interessa perceber que a competitividade é o ambiente em que uma determinada empresa atua, satisfazendo as necessidades dos clientes e operando de forma a superar os seus concorrentes com vista á melhoria do desempenho. Nos dias de hoje, a comunicação permitiu, aos consumidores, ter conhecimento face aos níveis de qualidade e preços, o que os torna mais exigentes e com maior capacidade de escolha. Desta forma, a qualidade torna-se fulcral para o sucesso e o bom desempenho de qualquer empresa.

Uma das estratégias competitivas utilizadas pelas empresas é a capacidade de diferenciar os seus serviços ou produtos de forma a obter uma maior procura de mercado (Kroll et al.1999). De forma a isto ser possível, as empresas tendem cada vez mais a apostar num sistema de certificação de qualidade, isto é, a empresa passa a seguir um conjunto de procedimentos e regras, conforme as normas internacionais de qualidade ISO, necessárias para que o seu produto ou serviço atenda a um conjunto de condições e padrões reconhecidos garantindo um melhor processo e produto (Furtado, 2003).

A certificação, para além da melhoria da qualidade do processo, permite a melhoria da qualidade do produto final, melhorando o seu desempenho competitivo (Yahya e Goh, 2001). Esta conclusão mostra-se controversa, na medida em que, para alguns autores como é o caso de Ravix e Ramani (1996) e Escanciano (2001) consideram que a certificação apenas organiza e regulariza o processo de produção e não garante, necessariamente, uma melhoria na qualidade do produto. Outros autores, como Furtado (2003), Dowlatshahi e Urias (2004), Psomas e Kafetzopoulos (2014) entre outros, defendem que a certificação de qualidade, segundo as normas de qualidade ISO, permite influenciar de forma positiva a qualidade do produto que a empresa oferece no mercado.

Partindo dos argumentos que relacionam de forma positiva a certificação de qualidade com a qualidade dos produtos e serviços, uma empresa que adote um sistema de certificação de qualidade, segundo normas internacionais de qualidade ISO, pretende obter melhores resultados internos e externos para sobreviver e ser competitivo no mercado (Zaramdini, 2007).

Assim, esta relação entre desempenho e certificação de qualidade, emerge sobretudo entre duas teorias: a da melhoria interna e a da melhoria externa. De acordo com Zaramdini (2007), os resultados internos influenciam o desempenho operacional e de gestão através da melhoria do produto e/ou serviço, assim como uma melhoria na eficiência produtiva, e por isso, uma maior produtividade (Quazi, et al. 2002) e maior rentabilidade. Estudos como os de Sharma (2005) e Naveh e Marcus (2005) abordam a teoria da melhoria interna e afirmam que a certificação de qualidade, segundo as normas de qualidade ISO, tem um efeito positivo no desempenho relativamente à diminuição de produtos com defeito, satisfação dos clientes que permitirá aumentar no volume de negócios, assim como um aumento da eficiência interna.

Por outro lado, os resultados externos, são aqueles que, estão relacionados com o ambiente externo que irá influenciar a própria empresa. Uma empresa ao adotar a certificação, segundo as normas internacionais de qualidade ISO, adquire vantagem competitiva face aos seus concorrentes. Daqui surgem resultados como a melhoria da imagem, ou seja, a empresa passa a ter uma melhor

reputação no mercado (Fonseca et al. 2012). A reputação é uma determinante que depende somente

da empresa mas que irá ter repercussões no mercado em que a empresa atua. Todos estes resultados, sendo eles internos ou externos, permitem melhores resultados para as empresas e por isso maior desempenho.

Após a certificação verifica-se uma melhoria da qualidade no processo que permite, segundo Deming (1986), reduzir custos a partir de um processo mais atento à fabricação do produto o que irá permitir uma redução de erros no processo. Este processo conduz a uma maior eficiência produtiva, por via de menores custos e por isso maior produtividade. A produtividade pode ser definida como a capacidade que uma empresa tem em produzir produtos e/ou serviços com a máxima eficiência na utilização dos recursos que utiliza para essa produção (Furtado, 2003).

Um estudo realizado por Vannucci (2004) versou analisar uma amostra de pequenas empresas no setor da indústria química Paulista certificadas e não certificadas e averiguar se a certificação de qualidade, segundo as normas internacionais da série ISO 9000, têm efeitos no desempenho das empresas. Os resultados do estudo demonstraram que as empresas certificadas obtiveram uma produtividade média superior, face às empresas não certificadas e, por isso, o investimento que as empresas fazem com a implementação dos sistemas de qualidade é recompensado, pois verifica-se um maior lucro. Isto porque, verificou-se que das 28 empresas

analisadas, 24 dessas apresentaram melhorias significativas relativamente à redução de custos. De seguida, 20 das empresas analisadas obtiveram um aumento das vendas.

Aba et al. (2015) versou analisar o impacto da norma ISO 9001 no desempenho das empresas dos EUA durante 5 anos, 1 antes da certificação, 1 após e, seguidamente 3 após a certificação. Os autores concluíram que existe uma relação positiva entre certificação de qualidade, segundo normas internacionais de qualidade da série ISO 9001, e desempenho. A melhoria do desempenho após a certificação deve-se ao aumento da competitividade, redução de custos, melhoria da produtividade do trabalho, melhoria da qualidade permitindo o aumento nas vendas. Ainda na mesma panóplia o estudo de Ribeiro (2006) conclui que, após a certificação, existe uma melhoria nos processos e eficiência dos recursos.

Ruzevicius, et al. (2004) investigaram o impacto nas empresas Lituanas de grande dimensão após se certificarem, segundo a norma de qualidade da série ISO 9001. Foi possível concluir que, após a certificação, as empresas melhoram significativamente o seu desempenho fruto do aumento da competitividade e melhoria na sua produtividade devido á redução de erros assim como fomentar o trabalho de equipa que é um elemento essencial para produzir e promover a qualidade dentro de uma empresa. Ainda face à eficiência produtiva, Atkinson et al. (1994), Phillips et al. (1983) e Daly et al. (1999) consideram que a certificação permitiu estimar e minimizar custos, assim como prazos, e portanto, melhorar o tempo de resposta ao cliente.

Furtado (2003) para além de concluir que após a certificação existe uma melhoria na produtividade dos materiais, conclui também existir uma melhoria na variável volume de negócios. Na mesma panóplia, Heras et al. (2002) versou analisar 400 empresas antes e depois da certificação de qualidade. Este estudo pretendia analisar as vendas e o lucro dessas empresas e qual o impacto que a certificação pode ter nessas variáveis. Os resultados demonstraram que a certificação permitiu um aumento do crescimento das vendas e o seu lucro, face às não certificadas. Esta conclusão é análoga á de Buttle (1997) que concluiu que, após a certificação, verifica-se uma melhoria no processo produtivo das empresas, aumento das receitas e aumento das vendas. Estes estudos permitem chegar a conclusão que a certificação da qualidade, segundo as normas de qualidade ISO, permitem melhorias sobretudo nas vendas das empresas o que tem uma repercussão positiva no volume de negócios.

A certificação, segundo as normas de qualidade ISO, para além de melhorar o processo produtivo, também consegue melhorias na qualidade do produto final que é produzido, pois o produto apresenta conformidade e segue normas para atender às necessidades dos consumidores (Dick, 2000). Assim, é possível melhorar a qualidade do processo, incorporando melhores matérias primas e apostar na formação dos seus trabalhadores direcionando-os para a qualidade e assim melhorar o produto final.

Um estudo realizado por Psomas e Kafetzopoulos (2014) a 140 empresas gregas analisou as diferenças entre aquelas que eram certificadas e as não certificadas. O estudo demonstra que as certificadas conseguem obter um melhor desempenho operacional e financeiro relativamente ás empresas não certificadas. Verificou-se uma melhoria na qualidade dos produtos e/ou serviços, assim como melhoria na satisfação dos clientes.

Assim, partindo da certificação, poderá se obter produtos de elevada qualidade (Dowlatshahi e Urias, 2004). Associado á qualidade do produto está o modelo de diferenciação vertical em que as empresas praticam um preço cada vez maior, quanto maior for a diferença de qualidade entre elas (Tirole, 1988) o que irá influenciar a procura de mercado. As empresas ao colocar produtos com qualidade, permite-lhes aumentar o seu preço como é salientado por Furtado (2003) e Bagwell e Riordan (1991). Este aumento de preços irá ter repercussões no volume de negócios das empresas (Anderson et al. 1999).

A certificação de qualidade permite a uma empresa melhorar a sua reputação adquirindo um maior número de clientes (Arora e Assundi, 1991) e aumentar o nível de desempenho das empresas. Neste caso, a certificação surge como um fator diferenciador no mercado e recurso estratégico das empresas (Cabral,2016) que faz com que estas se distingam das outras empresas, uma vez que uma certificação, permite ao cliente ver que aquela empresa segue determinadas normas e regras que tornam possível produzir com qualidade (Anderson, et al. 1999). Além disso, a certificação poderá incidir como fator sinalizador, sobretudo para empresas que não apresentem tanta facilidade em demonstrar aos seus clientes, a partir de marketing ou publicidade, os seus produtos.

O estudo realizado por Ruzevicius et al. (2004) ao analisar o impacto da certificação de qualidade, conclui que, após a certificação as empresas melhoram a sua reputação. Desta forma, a qualidade permite o aumento da reputação de uma empresa e consequentemente um maior