Universidade de

Évoro

Anomalias

da

Hipótese

de

EÍiciência

de

Mercado:

Estudo

do

Efeito Dia

da

Semana na Bolsa de

Valores

de Cabo

Verde

Pedro Serafim

Moreira

Duarte

Monteiro

Dissertação submetida como requisito para obtenção do grau

de

Mestre

em

Gestão - especializaçáo

em

Finanças

Orientador

Doutor António José Dos Santos Morão Lourenço

UE

t7l

879

Universidade de

Évora

Anomalias

da

Hipotese

de

Eficiência

de

Mercado: Estudo do

Efeito

Dia

da

Semana

na Bolsa de Valores de Cabo Verde

Pedro

Monteiro

Dissertação submetida como

requisito

para obtenção do grau

de

Mesfre em

Gestão - especialuação em Finanças

,,1

rrl

I

/7

Orientador

Doutor António José Dos Santos Morão Lourenço

Apos

a elaboração destetrúalho,

não podia deixar de agradecer a todose

em especial amiúa

família que me apoiou e deu o setr contribtrto para que fossem possível alcançar este objectivo pessoal.Ao

metr orientador DoutorAntónio

JoseDos

SantosMorilo

Lourenço, pela suapaciênci4 confiança,

amizade,pela

sua

orientação,

incanúvel ajuda

e

pela

suadisponibilidadg

ao Professor Paulo Santos, ao Sr. Jose Tavares, da Bolsa de Valores de CaboVerde,

peloenüo

da basede

dados sobre cotação diaria dostítulos

cotados na Bolsa de valores de Cabo Verde.Aos

metrsqueridos pais, Pedro

Manuel

SotrsaDuarte

Monteiro

e

Silvestra Nascimento DiasMoreira

DuarteMonteiro,

e aos meus irmãos,tioq

primos pelo apoio.furadeço

a todos os meus amigos que me apoiarame

sempre me encorajaraÍn, e peloapoio fundamental nuÍna altura crucial rrarearliz.ação dese trabalho.

Um

obrigadomuito

especial pdÍaa

minha namoradalúaria

Eduarda Pina pelo apoio, amizade e companheirismo nestacamiúada

rumo ao objectivo raçado.Lista

de

Abreúaturas

CAPM

ATP

PIB

PERCML

CRSPENACOL

ELECTRA

ASA

BCA

SCTCECV

ENA

CVE

IFH

sPss

A}IOVA

AGMVI\4

BVCV

II.]R

Capital Asset Princing

Model

Arbitrage Princing Theory

Produto Interno

Bruto

Price to Earnings

Ratio

Capital Market

Line

Center for Research

in

Security PricesEmpresaNacional de Combustíveis de Cabo Verde Empresa de Electricidade e Água de Cabo Verde Aeroportos e Segurança Aérea

Banco Comercial do

Atlârtico

Sociedade Cabo-verdiana de Tabacos Caixa Económica de Cabo Verde

EmpresaNacional de Combustíveis de Cabo Verde Escudos Cabo-verdianos

Imóiliária

Fundiária e HabitatStatistical Package

for

Social Sciences Analysisof

varianceAuditoria

Geral do Mercado de ValoresMobiliários

Bolsa de Valores de

Cúo

Verde Imposto Unico sobre os RendimentosResumo

A

efici&rcia dos

mercadostem

sido uma

questilo queteÍn

despertado muito interesseno

campo dosinvestimeúos

e da investigação financeira durante as últimas decadas,mas nos

últimos

anos oom

a

intensificafao

dos

estudose

srrgimento

de evidências da exiSênciade

comportamentos anómalos nasrentúilidades

dos activosfinanceiro,

estateoria

passoua

ser questionadano

meio

académico.A

discussão do temaé

ainda rmritopolémico, pois

existem deum lado os

defensores da hipotese de eficiência que defendem que as anornalias identificadas não podem ser generalizadas e não são consistentes aolongo

do tempo, e de outro lado os defensores da corrente das finanças comportamentaig segundo os quais as anomalias são provocadaspor

padrõesdocumentados

de

comportameÍúo

irracional

dos

investidores,

sendo

que

estes comportamentos são inconsistentes com a teoria de eficiência dos mercados.Entre as

anomalias detectadas, destacamseas

anomaliasde

Calendário, tais comoo

efeito Janeiro,efeito dia

da semana, efeito feriado, entre outros; anomalias na valorização de activos, tais como o efeito tamanho e outras anomalias de sobre reacção.O

efeito

dia da

sêmanaé

dos mais

persistentes detectâdosem vários

mercadosinternacionais

e

tendo

em

coúa

este

cenáriq

o

objectivo

desta

dissertaçãoé

a verificação da existência das anomalias de calendario, mais precisamente o efeito dia da semana onde seiní

analisaro

efeito

segunda-feira,efeito sexta-feirq

o

efeito

fimde-semana.

Para esta

verificação foram

utilizadas as cotações diárias mediasdo Índice

daBolsa

deValores

de CaboVerdg

no

período definais de

20O5a

finais de

2008.A

anáüise estatísticados

resultados

diários indicou que 16o

existem evidências

da existência do efeito dia da seÍrana.Palewas

-

chrve: Aoomalias de mercado, Rentabili&des anorÍmis, Hipdese de eficiênciade mercado; Cabo Verde.

Classifrcrção do

Jet

GlO;

Gl4

Anomalies of

the Efficiency of

Market

Hypothesis:

A

Day

of

the

Week

Effect

on

Cape

Verde §tock

Exchange

Abstract

Tlre

marketsefiicienry

has beenan

issueof

particular interestin the field

of

financial investigation

in

recent decades.However,

dueto

the intensification

of

the studiesand

the

arise

of

eüdences about

the

existençeof

abnormal

behaviours onfinancial

assetsretuÍns, over the last

years,

úis

theory

begun

to

be

discussedin

academic circles.

The debate

of

this

themeis

still

very

controversial, becauseon

one hand there are the defendersof

theeÍficiency

hypothesis,who

defend thatidentified

anomalies cannot

be generalized and arenot

consistentin

the

long-term; on the other hand there arethe

defendersof

behavioural finance tendency,to

whom the anomalies are caused by documented patteÍns aboutthe

irrational behaviourof

investors. These behaviours are inconsistentwith

the markets efficient theory.Among the detected anomalieg we

highlight

the calendar anomalies, such as: the January effect, the dayof

wek

effect andholiday

effect among others; anomalies over the valuationof

assetq such as: the size effect and other anomalies on the reaction.The day

of

weekeffect is

oneof

the

most persistent effect detectedin

several internationalmarketq

and due tothis

scenario, the objectiveof this

essay is thefinding

of calendar abnormalitieq namely the day

of

week €fiFect, where the Monday, the Friday and the weekend effectswill

be analysed.For

this

checking, we used the averagedaily

exchange ratesfrom

the pricesof

the

CapeVerde

Stock

Exchange,for

the

period

from

late 2005

to

late

2008.

The statistical analysisof

daily

restrlts indicated that there is no evidenceof

the existenceof

the day of the weekeffect-Keywords: Market

anornalieg Profits abnormal, Effrciency of market hypothesis, Cap Verd.2.8.7

.l.l

- Nos Esta<bs Unidos da funeÍica:.. ---.- -.-...-.-. 4L2.8-7-1.2-ANível

Imernacimat

---...""""4

2.8.7.2. Explicaçõe§ apodadas à e»ristência do deito dia dasemana...

...47 2.8.73.

Os rendirnentos e a volatilidade d€ffio e frra das horas de mercado...----...5255

Capíulo

m

...3. A M€Éodotogia da investigaçâo... ... 55

3.

l.

Inrtro&ção ...3.2. Modelo de recolha de dados.... 3.3. A recolha dos dados...

3.3.1. Amostra

3.3.2. A colecta e o processÍmento dos dados

3.3.3 C.arzr,rrristicas do mercado e descrição deáaánc

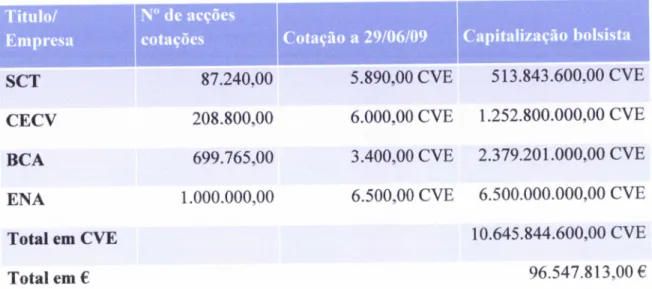

3.3.3.1. A Bolsa de Valores de Cabo Verde...- ...57

55 55 55 56 56 57 3.3 -3 -2- A Capitalizaçao Bolsisfia... 3.4. A metodologia uülizada .... .60 ...62 69 59 69 69 70 74 74

4.

l.

A a$áIise e a iúerpreilaçâo de resultados 4.1.1. Os resultados4.1.2. O calculo dos retornos e a pre,paraSo dos dados.... 4.1.3. As hipoeses a serem

testadas....-5. Cmclusões e implicações

74

5.2. I .imitações da investigafão... 75 5.3. Implicaçõ€s e vias para

firtras

investiga@

"""75

6. Bibliografia ...77

AND(o I - OPERAÇÔES REALIZADASNA BoIsADEVALoRES DECABoVERDE 88

Ane:ro

tr

-

As cdações di.árias,qitaltzu:ao

bolsisúa diária eo

índice (criado) da Bolsa deValores erúre lkzembro de 2005 e finais de Dezembro de 2008 em escudos cabo-verdianos

90

Índice

de

Tabelas:

TaBpra

t

- EtvpnpSAS CoTADAS No SEGMENTO ACCIOMSTA CABGVERDIAI{O .... ' ' ... " 58TesrLA

2 - OnnrceçôEs: Do TEsoIrRo E E\,trREsAPJAls nrvt 29 »nfunro

oB 2OO9 - - - . - - 59TesEI-A 3

-Drwprr,oos

DE 2006 A 2008 EM CVE E EuRos. 60TesELe 4 - Evor,uçÃo ne

cepnerzlrÇÃo

BoLSISTA DO MERCADO CABO-VERDIANO EM€EEscLrDoscABCFvERDIANos...

"""""61

TABELAN"

S-Tagrl-AAIrIOVA

"""""""'7o

TenrI.R 6. RESULTADOS OE ESTETÍSTICA T

7l

Índice

de

Gráficos:

GnÁnco I

-EvoluçÃoDo

PREÇO DAS aCÇÕrS OaS EMPRESAS COTADAS NA BOrSe»p

Var.onrs Ceso

VsRDe ...57GnÁrrco

Z-EvotuçÃo»a caprrarzaÇÃo

BoLSISTA DO MERCADO CABO-VERDIAIO EMCapítulo

I

l.

Introdução

Este trabatho tem como objoctivo principal apoiar-se nos fundamentos da teoria

financeirg

analisar os comportam€ntos arórnalos dos mercados, incidindo no estudo do efeito dia da semananaBolsa

de Valores deCúo

Verde'com

a presente introdução pretende-se apre§entaÍo

quadro geral do trabalho de investigação e a §ua organização. Começa-sepor

expticaro

objectivo, a motivação da investigaçãoe

a

justificação da

escolhado

tçrna.

E

ainda

apresentadauma

breve desoição da organização da tese.1.1.

Enquadramento

e

motivação da investigação

Os

mercadosde

capitais

são actualmenteum

elemento fundamentalpara

o desenvolvimento de qualquer economiamdema

e competitiva, nomeadâmefre para a apticação das poupanças, que constihrem oportunidades de criação de mais-valias paraos

investidores. Estes mercadost&n um

papel fundamental paraatrair,

ma:rimizar econsolidar

a

presençae

permanênciado

capital

externo (atravesde políticas

fiscais capazesde

gArantirema

consolidação orçamemale

politicas

moo€táÍias capazes de reduzir as pressõesinflacionistas)-A

eficiência

dos mercados continuaa

ser urna das hipoteses rnais testadas na chamada ..EraModerna- da teoria

financeira,que

twe

início

com

a

publicação da Teoria de Carteira delvlarkowitz

(1952). Diversos e§tudos testâram, de modoobjectivo'

a

stra veracidadee,

diante das inúmeras anomalias detectadas, autores como Haugen(1995b) afirmam que

estaÍnosdiante

dasNovas

Finanças(New

Firwtce),

era

esta marcada pelos Mercados Ineficientes que têm como base a estatístic4 a econometria e a psicologia.Quando a hipotese de eficiência

do

mercado estava praticamente assumidae

a maior parte dos estudos enrpíricos apoiavam a validadedo

CqiAt

Asvt Pricing

Model

(CAPM),

como um modelorobuso

devalonzaizo

de ac{ivoqsrrgiu

umâ nova linha deinvestigação

que

consiste

em

detectar

padrõs

prerrisíveisde

comportarnenüo nasrelrtúilidades

que eram inconsistentes com a teoria financeira existente. Esta descobertarecehr

o

noÍnc de anomalias de mercado, e levou a que se pl§ê§se em cau§a a teoria financeira dos mercados bolsistas existente na epoca.As

anomalias dos mercados financeirostêm

sidoum

tema quetem

provocado muitas controversiasno

meio

académico, pois,por um

lado existe

os

defensores da hipótesede eficiênci4

que defendemque

as anomalias identificadas nãopodem

ser generalizadas e não siio consistentes ao longo dotempq

e por outro lado, os defensores da corrente das finanças comportamentais, para os quais as anomalias são provocadas por padrões documentados de comportamento irracional dos investidoreq uma vez que estes comportamentos são inconsistentes com a teoria de eficiência dosmercados-Foram

detectadasanomalias

de

diversos

tipos, nos quais se

destacam: as anomaliasde

Calendário,tais

como

o

efeito

Janeiro,efeito

dia da

semanqo

efeito feriado, entÍeoúros;

as anomalias na valorização de activos, comoo

efeito dimensão eoutras anomalias de sobre reacção. Apesar da sra grande diversidade, nem todas têm as mesmas implicações nos mercados e tão pouco se pode assumir que são independentes umas das outras.

Entre

as principais razões que motivaramaralizaçáo

deste estudo para a Bolsa de Valores de Cabo Verde, destacam-se a importância e as eüdências empíricas deste fenómeno encontradas a nível internacional.1.2.

Obiectivos

ejustiÍicação

da

escolha do

tema

A

presente investigação pr€tende analisar a existência do efeito dia da §elnana na Bolsa de Valores de Cabo Verde, tendo por base a análise das cotações médias diárias no período compreendido entre finais de 2005 e finais de 2008.Mais

especificamente pretende-se saber se as cotações das acções cotadas naBolsa

de Valores de CaboVerde

são influenciadas pelos diasde

não negociação em botsa (fins-de-semana), ou sej4 averigpaÍ se a premissa constatada em muitos mercadosinternacionais

de

capiais se verifica

no

mercado

de

capitais

cabo-verdiano. Nos mercados internacionais as cotações dasac@s

tendema

seç ern média, inferiores às segundas-feiras, em media, superiores às sextas-feiras.A

escolhado

mercado cabo-verdiano paru rerrlização desteesudo

devese

ao facto de ser uma bolsa de valores relativamente"nova",

de um país de desenvolümentomédio, çom

o

objectivo de verificar

o

comportamentode

mercadosde

pequena dimensão ao fenómeno das anomalias de calendário, nomeadamentedo

efeito dia

da semana.1.3.

Estrutura

do

trabalho

O

trúalho foi

estnrturado para que, emprimeiro

lugar, fossefeito

uma análise dos aspectos mais importantes da teoriia financeira,corx)

a hipotese sobre a eficiência dos mercadose os

modelos de valorização de activos, na medidaem

que estes conceitoslevaram

ao

zurgimento de

corrente§ discordantesque,

por

sua ve'Z,conduziram

ao surgimento das anomalias de mercado. Seguidamente, este trabalho concentrar-se-á na análise empírica,qmais

precisamentenas

anomaliasde

calendario,incidindo-se

no estudo do efeito dia da semana na Bolsa de Valores de Cabo Verde-Ao

estudar o efeitodia da

seman4

analisar-se-áo

efeito finrde-semane

o

efeito

sexta-feirae

o

efeito segunda-feira.Na

parte

fina!

far-se-áuma

análise

dos

resultadosobtidos, da

sua relevância estatística e financeira, as §uas possíveis cag§as e as conclusões.Capítulo

II

2. Revisão de

literatura

2.1.

Introdução

Com este capítulo pretende-se rever

a

literatura relevarÚe' Começamospor

fazer uma revisão da literatura existente no campo da eficiência nos mercados de capitais, na medida em que parece seruÍna

base paraa

compÍeen§ãodo

conceito proposto nestetrúalho

de

investigação, ne§te casoo

efeito

dia

da

semana'Por

firn' trúalhamos

o enquadramentotórico

e empírico que enforma o estudo.2.2. AeÍiciência

nos mencados de

capitais

A

décadade

cinquenta

e

a

decadade

setentaforam

um

período

de

grande importância para a inveSigaçãofinanceir4

rüna vez queficou

coúecido

oomo sendo aEra

das

Finanças Modernas.

Durante este período foram criados

modelos

e

asferramentas para que,

com clarez4

fossem tratadosos

seus problemas fundamentais' Nesse período destacam-se os trabalhos sobre a eficiência nos mercados de capitais e osmodelos de valorização de acçõeq principalmente o

CqitalAsset

PrircingMúeI'

maiscoúecido

peloCÂPM.

Acrditava-se

que os mercado§ eram eficientes e que oCAPM

eraum modelorobusto-E

importante assinalar que a teoria do rnercado eficiente e a teoria doequilíbrio

nos mercados de capitais desenvolveranr-§€ ao me§mo ternpo, prdicamente de

forma

paralet4 mas o§ esttrdos empíricos constataram que ambas as teorias vão-se acertando e que existe uma conexão cada vez mais estreita entre as teorias.2.2.1.

O conceito

de

mercado eficiente

Segundo Jose

Marcelo e Maria

Quiús

(2003),

o

mercadode

concorrência perfeita descrito pela teoria economica éum

conceito totalmerúe teorico.Na

realidade nenhum mercado é perfeito,o

qu€ significa que os mercados financeiros e mercados de valores tambémnão

o

são. Estaé uma

das razões pelas quaiszurgiu

o

conceito de mercadoeficientg

conceito que muito se aproxima do de mercados de capitaisperfeitos-para

Fama(1970),

um

mercadode

valoresé

eficiente

quandoos

preços dostítulos que estão

cotados

reflectem

toda

a

informação disponível

e

se

ajustam rapidamente.Desta

formq

estamosa

falar de

eficiência informacional,

ou

sej4

os mercados de valores sãoou

não eficientes na hora processara

informação disponível nos mercados para todos os agentes que nele participam.Da definição

de Fama (1970), deduz-se quea

actuação dosvários

agentes do mercado actuam comprando e vendendo com base nas novas informações, ou seja, essas novas informa@es vão-se incorporando nos preços dos títulos.A

concorr&rcia entre os vários intervenientes nos mercados, que procuram obter a maior rentabilidade possível, conduz auma

situaçãode equilíbrio

no

qual todosos títulos

alcançamum

preço de mercadoque

constituiuma boa

aproximaçãoou

estimaçãodo

que seriao

seu preçoteorico ou valor

intrínseco. Desta

foma,

os

investidores obtêmum

rendimento

de acordo com o nível de risco queasstrmiram-Dos

vários

estudos efeçtuados quevisam

compreendero

comportarnento dos preços dos activos,Brown et

al. (2004) declaraqug

segundoo

modeloRarfun

Walk, as rentabiüdades zucessivas são independçntes, possuÇm distribuições independentes e possuem distribuição idêntica de probabitidade detonpo,

logo, as rentabilidades futuros não podem ser explicados pelas rentabilidades passadas'Segundo AragorÉs

e

Mascarcfias (1994),um

dos

aspectos que rnaiscontribui

para que

os

mercadosde

valores sejam competitivos,

e

portanto

eficientes,

é

ahomogeneidade dos produtos financeiros.

As actua@es dos especuladores e dos arbitragistas são um outro elemento

muito

importante.

ISo

porque

os

especrrladoresproqrram

constantemente

possíveis disparidades entreo

prqo

de mercado de atguns activos eo

s€uvalor

intrínseco paraganharem uma mais-valia da ineficiência temporal. Se consideramo§ que

o

activo está zubvalOrizadoe

que

os

investidores adquirem-no exercendouma

pressãosúre

a procura deSes activos, constntaremos que isso faz com que o seu preço aumente e fique superiorao

valor

tórico

e,

con§Oquentemente, ne§srcmomentq os

investidores que vendem os títulos obtêm desta forma uÍna mais-valia. Porem, s€o

acúvo estivesse sob valorizado os especrrladores vendê-lo'iam exercendo uma pressão sobre aofertq

o que implicaria que o activo chegasse ao s€Nrvalor

intrínseco. Os especuladores actuam comose

os

mercadosnão

fossem

eficienteg

mas

esteg devido

a

esse comportâmento contribuem para aum€ntar a eficiência nos mercados. Já os arbitragistas competem paÍa encontrar uma oporttrnidade de obterum

beneÍicio sem risco, ousej4

são agente§ que actuamem

diversos mercadosà

procura de

distor@esna formação dos

preços dos activos.Eles

sãoindivíduos

que descobrem ineficiências nos mercado§, me§mos que considerados efi cientes.Em

suma,num

mercadoeficiente,

os preços das acções ajustam'sede

formaimediata

quandoocoÍre um

acontecimentoou

notícia

que

seja

relevantepara

sua cotação.Isto

significa

diz-er que toda a informação disponível está incluída no preço domercado

dos

títulos e,

como

consequênci4não

se

poderaobter

uma

rentabilidade extraordináriaou

adicional como

uso dessas informa@es,a

rtão ser queo

investidor seja suficientemente rápido como processamento do mercado.Segundo

lose lúarcelo e

lüaria

Quirós (2003), a

hipotese

de

eficiência

do mercado, nenhum investidor pode obter uma rentabilidade zuperior à media do mercado e não há motivos para pensar que os Preço§ dos títulos estejam zubvalorizadosou

sob valorizados. segundo o me§mo autor, a teoria do mercadoeficieÚe esá

focada em três ideias básicas que silo:relevantes PaÍaa sua cotação

que qualquer outra estimação do valor;

2.3. Aúeoria

sobne

a

eficiência

O início

da década de setentafoi

um

período cnrcial paÍa a teoria da eficiência dos mercados, na medida em que nesse período hotrveum

graode desenvolvimento nocampo

tórico

e

no

empírico.

Entre

os

principais

impulsionadores

destedesenvolvimeÍrto

destacam-seSamuelson

(1965),

que

introduziu

o

modelo

de martingalas paraexplicar

o

comportamento dos preços dostítulos;

Fama (1970), que formalizou a primeira teoria sobreo

comportamento dos preços das acções e divulgou toda a evidência empírica existente nesse período.Para Fama

(1970),

a

definiçãode eficiência que

diz

queos

preços reflectem completamentea

informação

disponível

é

muito geral

e

não

inclui

implicações empíricas testadas. Para que hajao

processo de formação de preços é necessário que seja estimadoum

modelocom

mais detalhes.No

primeiro

modelo estimado podemos verifrcar queo

preço

aúual deum

título no

mercado éo

resultado da soma do preço anteriormente observado.Assirq

a rentabilidade esperada destestítulos

éum

elemento aleatório. Vejamos a fórmula:Pn

=

Pir-r

*

E(R5r)*

e;1

(1) Onde:Pft

-

E o preço dotítulo

i

no períodot-pit-t

-

É o

preçodo

título

i

no

períodot-1, ou sej4 o

preçodo

mesmotítulo

no período anterior.E(Ri.)

---É. arentabilidade esperada para otítulo i

no períodot,

que pode basear-se em modelos de valorização de activos como oCAPM

e o ATP.Eit

-

É

o

erro

aleatório, que

é

consequênciada

nova informação disponível

no mercado.A

nova informação é, portanto, um elemento imprevisível, que podeinfluenciar

o preço futuro das acçõe"§ que s(4uem um caminho"aleatório"'

Fama (1970) considera que a inclusão da informação disponível na formação dos proços das acções pode

vir

a ser e.rplicado por Úêsmodelos:fir

g(mre(ogo

limpo),

o martingale e orendon

walÀ (caminhoaleatório)-para e:rplicar parte do conceito da

rentabilidadg

obtêm-se a seguinte expressão que considera que os preçosjá

têm descontadoo valor

dos dividendo§ e o§direitos

de subscrição;Rr:

Pit-Pit-t

Pa-l-

a)

Donde:

Rit

-

É uma variável aleatória que reflecte a rentabilidade dotítulo i

no período t.pr

-

Reflecte o pÍeço doútulo i

no período t. E tanrbém uma variável aleatoria e que ÚIpriori

desconhecemoso

seu valor.pa-r-

Reflecteo

preço dotítulo

i

no períodot-1,

mas a diferença dos anteriores é o facto deapriori

sêÍ um valorcoúecido

e não é uma variável aleatória.A

partir do conceito derentúilidade

proposila, consideramo§ que a rentabilidade esperadaé

condicionada

pela informaiao disponível

até

esse momento

O3-1

eadequadamente reflectida no preço

já

coúecido

Prt-i'

E(Ritlot-J:r(*;#)

(3)E(&.le_r)*

A

rentóilidade

esperada dotítulo

i

no

períodot

é

condicionada pela informação disPonível ernt-1-Pitl0t-r --

Opr@

dotítulo i

no períodot

é condicionado pela informa{ão disponível emt-I.

Pit-r -+

Q preço dotítulo i

no período t-1.O

primeiro

modelotórico

quefoi

referido

no

trúalho

de Fama(1970)

é

o denominado modelo dojogo limpo

ovfair

g(mrepropo$o por

Samuelson (1965).Um

mercado eficiente é um

jogo limpo

ovfair

g@ne quando todos os investidores têm as mesmas possibilidades de ganhar ou de perder.No

âmbito

da

teoria

do

jogo

limpo

at fair

güile,

a

informação

está adequadamentereflectida

quaÍrdo as e;rpectativasde

renaabilidadeou os

preços são imparciais,ou

seja, quandoa

rentabilidade esperadaé

condicionadapela

informação disponível até esse momento será a própria rentabiüdade como demonstra a formula:E(Ri.lOt-r)

=

Ri,

(4)

E(Ritlor-r)-

A

rentabilidade esperadado título

i

no

períodot

condicionada pela informação disponível.Rit

-

E a rentabilidade dotítulo

i no período t.Se em vez das

rentúilidades

e§tudarÍno§ o§ pÍeço§ teremos:E(P1Áo,1-1)

= [E(tri.lO.-J

+

1].Pft-1

(5)

E(Rrtlot-r)

*

A

rentabilidade esperadado

título

i

no

períodot

condicionada pela informação disponível.tE(Ritlot-l)

+

1l.Pir-1

---+A

rentúilidade

esperadado

título

i

no

período

t

condicionadapela

infornução

disponível

do

dia anterioç

adicionadouma

unidade, sendo este multiplicado pelo Preço dotítulo i

no períodot-l-9

E(Pitlth.-t): Pr

(6)E(PültD.-r)

*O

preço

esperadodo título

i

no

período

t

é

condicionado

pela informação do período t-1.Pi,

-

Preço dotítulo i

no período t.IJm martingale é um

jogo limpo

onfair

gurre

no

processo estocástico dos preços dos útulos quando satisfaz a seguime expressão:E(Pi,|tD,-r):

Pr-r

E(Pirl

Or-r)

-

O

preço

esperadodo título

i

no

período

t

condicionada

pela informação do período t-1.Prr-r

---+ Q preço dotítulo i

no períodot-l

Ou seja:

E(&

|Pj-1,P2-2,'.')

:

P.-r

E(&-

P1-t lP1-yPt-2,...)

:0

Se

os

preços

seguemo

modelo

de mwtingale, teÍlos

que

entenderque

as expectativas do preço do próximo período são as me$nas que as que existem paÍa esteperíodo

em qu€ nos

encontramos,ou

sejq

as

elçectativas

de

aumento

de

lucros condicionalsúre

a história são iguaist7rro.

Deste modo, a hipotese de

mwtingale

indica-nos que a media condicionada do preso actual éo

preço do período anterior,o

que indica que a média de altera@es no preçoé

znro. EstahiÉtes€

implica

quea

melhor

previsãodo

proço actualé

o

preço imediatamente anterior.(8)

(e)

O

modelode

motilgale

foi

consideradodrante

muito

tempo urna condição necessária para que os nrercados fossem eficienrcs e paÍa que e informação contida nos preços passados pudesse esf,ar instantaneamente e completamente reflectida nos preço§ actuais.Se

considerarmosos

mercadosoomo

sendo eficientes,

não

deveria

haver possibilidadesde

mais.valiasutilizando

a

informaiao

contida nas series históricas de preços. Desta forma, a média condicional nas alterações futuras nos preços não deveria ser nem positiva nemneg3tiv4

rnas sim zero.Porém a hipótese de

nutingale

temuma re$rição

na medida em que nÍlo tem em conta o risco emneúum

momento. Se as alterações nos preços sãopositivoq

este éum

motivo

queatrai os

investidoresa

comprartítulos

e a

suportaro

risco

que estes acarretam.Isto

nos

conduz

a

hipótese

de

sabrwtingale,

na

qual

a

esperança condicionada dos proços éslperior

aÍ, preçoútido

no período anterior. Formalmente:E(PitlOt-t)

)

Pir-r

(r0)

Onde:E(Pitl Or-r)

+

Q

preço

esperadodo útulo

i

no

período

t

condicionada

pela informação do período t-1.Pir-r -+

Q preço dotítulo i

no períodot-I.

por último, o

modelo docamiúo

aleatóriow

rotdott

walk

cnnsidera que se o preço actual deum

activo reflecte totalmente ainformaiao

disponível, issoimplica

queas

alterações nrcessivasnos

preços(as

rentabilidades) devemser

independentes e devem estar identicamente distribuídos:Í(RÁar-|.

:

Í(trir)

=f(

ni)

(1r)

f(Rirlar-r)-

Função

densidadeda

rentabilidade

esperadado título

i

no períodot

condicionada pela informação disponível.í(Rà

+

Função densidade da rentabilidade esperada dotítulo

i

no período t.f

(Ri +

Função densidade da rentabilidade esperadadotítulo

i.Isto

quer dizer que as distribuições de probabilidade condicionale

marginal de uma variável aleatória são independentes e idênticas. AIém disso, a firnção de densidade/

deve ser a mesÍna paratodo o valor de t.Também se deve assinalar que, no desenvolúmento do modelo

random

walk, ainformação disponível

Or-r,

que

aparecena

formulao

inclui

unicamente

as

sérieshi stóricas das rentabilidades.

Este modelo

implica

restrições mais fortes, do ponto de vista estatístico, do queo

modelo

de

jogo

limpo

que

faz

referência

à

rentabilidade esperadae

não so

àdistribuição, como no caso do

camiúo

aleatório.Se aplicarmos o

ultimo

modelo teó,rico proposto ao estudo dasdi*ribui@es

dos preçosem

ve,zdas

rentúilidades

veremosque

a

condiçõesexigidas

pelo camiúo

aleatorio não satisfazem paÍa a diferença srcessiva nos preços. Apesar das variáveis do

processo

estocástico

poderem

ser

independentes,

nunca estarão

identicamente distribuídas para qualquer valor det

e deeeÍtdem do valor dêP.-r-(12)

Explicando

o

modelo

do

caminho aleatório verificamos

que

quando

asrentabilidades

para

qualquer período

t&n

rentabilidade

esperadade

zero

e

estão identicamentedisribuídas,

o

modelo denomina-seruído

brancoe

sea rentúilidade

esperada não é zÊro teÍnos um caminho aleatório com tendência.

Outros dos aspectos da teoria da

eficiência

são as condiçõesdo

mercado que, segundo Fama (1970) são:os preços dos útulos e a

disribuição

futura dos mesmos.Fama também assinala que não é senrpre que se cumprem estas três condi@es.

2.4.

As

fontes de

informação

ou

níveis

de

eÍiciência

O

conceito de eficiência éum

conceito relativo.Um

mercado de capitais não e"absolutamente"

ou

"perfeitamente-eficiente

Ínas"suficientementd' eficiente.

E

porisso que

não sepode e$udar

um

mercadode

capitais seele

so

é

eficiente.Há

que estudar as formas da eficiência.Roberts (1967) estabeleceu três níveis de eficiência para os mercados de valores, dependendo do

tipo

de informação que esta re,flwtido nos preços dos útulos. São eles: a eficiênciafracq

a eficiência semi-forte e a eficiência forte:reflectem

a

informação passadano

qual

não se consegue obterum

beneficioqrtraordinário

como consequàrciado

estudo das séries históricas de preços.A

analise tecnica estuda

a

informaçãohistorica

medianteo

uso de gráficos

e

éincoerente com a hipótese de

eficiênciafraca.

títulos revelarn, além de toda a informação

históricg

toda a informação públicaou

coúecida

acercadas

empresasque

afectamde uma

ou

outra forma

as cota@es. Atendendoa

essetipo

de eficiência" teríamos que descartara

análise fundamental como mecanismo para obter melhores resultadosqueo

mercado. preços reflectem toda a informação existente, tanto passada, a pública, como aprivada" sendo que este

nível

deefici&rcia

éum

conceito puramerúetórico

eque

dificilmente

severifica

na realidade.Desta classificat'ao

podms

deduzir querum

mercado de valores eficiente não se podeobter

beneftcios e:rtraordinárioscom

o

Ínero uso da

informação disponível, porque esta se encontra reflectida no preço dos útulos.Posteriormentg Fama

(1991)

propõe urna serie

de

alteraçõesnos

níveis

deeficiência.

Para

o

primeiro

nível de

eficiência amplia

o

s€u campo

de

estudo, considerando que não se deveincluir

apenas a eficiênciafracq

ourondom

walk,

mastodos

os

estudos sobrepreüsibilidade

das rentabilidades, dando-lheo

nomede

testreturn

predicrobility.

Paraos

orürc,sníveis de

eficiência

simplesmerúe propõe uma alteraçãona

nomenclatura,mais

consistente, rnassem

conteúdo.Assim, as

novas denominações são event stadies eprivate information

Em

seguida será e4plicado cada um dos três níveis de eficiência e as suas implicações.2.4.1.

A

eficiência

fraca

A

forma fraca de eficiência supõe que a informação histórica das cotações está contida nos preços de mercado. Umavez

quea

informação esta descontadano

preço dostítulos,

o

investidor não consçgueobter

um beneficio maior.Dito

de outra forma, não é possível a previsão de alterações futtrras nos preços usando unicamente os preços passados. E natural que se denomine fraca a estetipo

de eficiência, porque a informaçãohistórica é rnais acessível para todo

tipo

de investidores.A

grande importância que estenível

de eficiência tevedentro da

investigaçãofinanceira

fez com

que

a

anrâlisetecnica

fossemuito

questionada.Neste

sentido, o conceito de eficiência fraca contradiz com a utilização da anrâlise tecnicapor

parte dos investidores.A

arÉlise

técnicautiliza

diferentes instnrmentosr nras especialmente osclw*

ou gráficos das cotações passadas dos títulos e os seus volumes de transacção ou negociaiao para prever as cotagões futuras.Considera-se que o preço das acções é determinado pelo

jogo livre

da oferta e da procura dos títulos e a sua pretensão e, mediante o usn de determinadas técnicas, preverA

anrálise tecnica parte da exist&rcia de dependência nas séries históricas dos preços, e que os preços acnrais podemür

a ser explicados pelos preços passados. O queé

diferentedo

que é defendido pela teoriado

mercadoeficientg

que considera que as sucessivasalt€rações

rx)s

preços

segueÍn

um

caminho

aleatóriq

ou

sei4

são independentes, devido ao imediato ajusto nos preços da nova informação.Vários estudos recentes eüdenciaram que as rentabilidades esperadas das acções

variam

noteÍnpo,

talvezde forma

previsível.E por

isso que uma das questões mais interessantes das Finanças Modernasé

saber se os preços dostítulos

sãoprwisíveis.

Esta é também uma das principais razões que levou Fama (1991) a propor a ampliação deste

nível de

eficiênciaao

estudo da previsibilidade das rentabilidades, denominadotests of rehtrn

predietability.

Outros agtores como

Brown

etal.

(20M;

pag.350)

defenderam que na forma fraca há uma impossibilidade de preüsão com base nos valores passados. Assim, a nova informaçãoé

incorporadaao

preço doútulo

com velocidade suficiente para que, nomomento em que

o

investidor

se apercebeda

mudançade perspwtiva

da

empresa através da variaçãono preço

das acções, não restemmais

possibilidades de retornos anormais porque a nova perspectivajá foi

absorvida pelomercado-2.4.2.A

eÍiciência

intemédia

ou

semi-forte

Nos

mercadosde

capitais

esp€Ía-seque as

informações

passadas estejam reflectidasnos

pÍeçosde forma

correctae

imediat4 bem como

as notícias que vão sendo públicas acerca dostítulos,

em particular, ou do mercado,em

geral, que estejam incorporados nos preços dos tíarlos. Os preços dos tínrlos são afectados por noúcias tais como os anúncios de fusões e aquisiçõeq os dividendos adisuibuir,

as publicações das demonstrações financeiras das empresaqa

evoluçãoe

as perspectivas futuras de um paíq entre outros.Fama

(1991)

prefere denominara

hipótese intermediade eficiência

de events studies. Quandoem

1969 Fama, Fischer, Jensen eRoll

iniciaram

estetipo

de estudo,não

podiam imaginar

a

importância que

teria

no

campo das

finanças

e

mais concretaÍnente nas finanças empresariais. Isso deve.sea

dois factores fundamentais: odesenvolvimento

de

programasinformfticos,

quefrcilitaram o uso

da

estatísticae

a econometria;o

facto

de actualmenteo

aoesso as bases de dados ser maisfrcil"

sendo que estes factoresúrangem

todos os campos de estudo nas finanças.Nem

toda

a

informaçãopública

afectaos

preços das acçõesem

bolsa. Isso acontece com as informações que são realmente relevantes paÍa as empresas cotadas nas bolsas de valores. Tambérq há que destacar as informações de carácter economico que afectamtodo

o mercado, que são aquelas informações relativas à evolução da economia em geral (os dados públicos refereúes ao PIB, à inflação, àtaxz de desemprego, etc.); eas

relativas ao

fuhro

do

país.Aqui

se deveincluir

tambémas

política

monetária efiscal, na medida em que este grupo de informações públicas afecta sobretudo os preços das acções das empresas de maior dimensão do que as pequenas, denominadas de

small

caps.Nesta

liúa

de pensamento, os estudos empíricos demonstram que os preços das acções são afectadospor

aumentos inesperadosde dividendog

alteraçõesna

equipadirectiv4

entreorÍros.

Os

atrmentos inesperadosde

dividendos estão associados asaltera@es com o mesmo sinal no preço das acções. As emissões de acções, ao contrário, são uma

"má"

notícia

para osútulos

(Fama,l99l)-

As

altenações na equipa directiva também afectam os preços bem como os anúncios de absorfao ou de fusões com outras empresas. Todas e$as noücias zupõem, na rnaioria das ocasiões5 uma alteração muito importante para as empresase

podem fazer

vaiar

as €xp€ctativasem

relaçãoao

s€ufutgro.

Contrariamentea

isso,

os

novos

ptanosde

e»ryansãoou

os

anúncios de investimentos sãovistos

comouma boa notícia

paraos

preçosdos títulos

(Gomes-Bezareg 2000).Outro

aspecto bastarrte estudado são osstuk

rylits, divisão

das antigas acçõespoÍ

um maior número de novas acções. Isto supõe para o accionista uma strbstituição de cadauma

das

sras

antigas ac@espor

várias

novas.Em princípio os

st@k splils

simplesmente

sriloem

o

aumentodo

úmero

de

tíulos

em poder dos

accionisas, emboranão

presurponhamo

aumento do investimento destes accionistas.E

por

isso que,em princípio,

esta informação tenderia para uma variação neutra nos preços das acções. Embora, arazÃo que leva os preços dos títulos a alterarem-se devido a este tipos de informações, se deve aofacto de

que estes anúncios incorporem urna informaçãodividendos

no

fuhro

ou

uÍna

mensagempor

parte dos dirigentesda

empresaque

se enconmsúvalorizada.

Porénr, não restam dúvidas que

um.plií

sr@

uma injecção de liquidez paÍa as empresas queo

realiz,am- Ter umtínrlo

com urn preço derscado

mais baixo favorece a sra comercialização eÊcilita

também o anmento da sua cotaçer.Há

operaçõessimilares

aossplit

quetêm

o

mesmoefeito nos

mercados de valores. É o caso, poÍ o(emplo, dos diüdendos das acções. (Copeland e Weston, 1988).No

que

diz

respeito

as

informaç:oespublicas das

empresas destacam-se as relativasà

contabilidade, principalmenteos

resultados. Seos

resultados anunciadosforem

superioresao

esperado pelos investidores,a

informaçãoé

interpretada como sendo uma boa noúcia eo

preço das acções reagrâ de forrna positiva. Pelo contrário, seos resultados anunciados

forem

inferiores ao esperado considerá-los-iio como uma má notícia e a reacção do preço dos títulos será o de um sinal negativo (Copeland e Weston,le88).

Como

já

foi

comentadoanteriormentg

a

hipóteseintermédia

de

eficiência defende quetoda a informação

considerada pública" desde que seja relevantepaÍa

o preço dostihrlos,

derre ser reflectida de forma imediata nos preços. Contudo,isto

nem sempreocore.

Em

certas ocasiões, os preços dostítulos

adiantam'seà

informação e,antes

que

seja

publicad4

ela

será

consideradapelo

mercado.Normalmente

esta informaçãojá

estrí descontada pelo mercado quando é publicada por parte da autoridade monetáÍia.Brourn

et

al.

QWa;

pag

350),

de,fineÍna forma

semi-forte

da

hi@tese

dos mercados eficientesconro

sendoaqrela em que

os

compradorese

os

vendedores seinformam

sobre as notícias da empresae

reavaliamo

úttrlo.

Essa reavaliação produz aumento imediato notítuIo,

ou sej4 logo após o anúncio de uma boa notícia, o preço da acção ainda se encontra barato e representando possibilidades de rmdimentos anormais.Neste sentido é importante salientar que os investidores com a zua actuação nos mercados parteÍn

do princípio

de que todas as inforrnações relevantes paraos títulos

reflectem

nos

seus

preços

de

mercado.

Quanto mais

investidores

houver,

maiscompetitivo

serao

mercado.lúas

nestas circunstânciasos

mercados de valores serãoeficientes

na

sua

forma

intermedia

ou

semi-forte-

Supondoque

os

mercados sãoracionais,

o

efeito deum

acontecimento ou notícia dene reflectir-se imediatamente nos preçosdostitulos-Qualquer event study prefende conhecêr

o

esfi.rdo otr a medida de rentabilidade anormal ou arómala que vem dada pela seguinte expressão:eit:

Rit-

E(Rr.lO.-r)

(13) Onde:sit

-

A

rentúilidade

anorrralE(f,irlQr-r)-

A

rentúilidade

esperadado título

i

no

períodot

condicionada pela informação disponível emt-I.

f,it

-

E a rentabilidade dotítulo

i no período t.Reflectirá

a

diferença entrea

rentabilidade actuale

a rentabilidadenormal

ou esperada paÍa otítulo

i

no períodot,

condicionada pela informação que setem

até essemomento.

2.4.3.

A

eficiência

forte

É um nível de eficiência que considera que os pÍeços de mercado reflectem toda a informação aoeÍcados títulos, inclusive aquela que não

foi

ptrblica.Isto

so é possível em certas ocasiões.No

caso da informação que ainda éprivad4

ousej4

so écoúecida

de forma oficiosa pelos agentes participantes no mercado. Nestas circunsâocias é como se esta informação fosse pública, apesaÍ denilo

ser formalmente publicada, os agentesdo

mercadotomaÍn as

suasproprias

decisõese

achramno

mercadoutilizando

esta informação partindo do princípio de que estáreflicta

nos títulos.Sem

dúvida

de

que

há

semprealguns

investidores

que pela zua

situaçãoprofissional, obtêm informação

privilegiada

ou

sejq

obtêm

a

informação

sobre oscaso

dos altos

dirigentes

das

empresas-Eles

são

os

principais

conhecedores das empresas que dirigenq têm conhecimerúo de"trrdo":

o

que é público eo

que nãoê

o

bom e o mau, as alianças com outÍas empre§aü entre outros. É também

o

Gaso dos altosfuncionários dos goveflros que

conlrccemem

pnmeira mi[o

informaçõesrelativas

à economia nacional, mesmo antes de publicadas na imprensa. Nessegrupo

tanrbém seincluem

os

gestoresde

importantes sociedadese

fundos de

investimentos.Pelo

seu trabalho têm umconhwimento

mais exaustivo dos mercados financeiroq onde realizamum

"grande esforçofinanceiro" e

incorrem em maiores cuslos como

infuito

de paraconsquirem

novas inforrna@es para basearem as suas achrat'oes nos mercados.A

estes grupos de investidores dá-se o nome deinsi&rs-

Esta acttração supõe uma inftacção das noÍrnas dos mercados de capitais.Todavia podemos

dizer

algo afavor

da hipóteseforte

de eficiência. PaÍtindo doprincípio

de que todosos

agentesdo

mercado actuaÍn rapidamente perante uma novainformação

relevantepara

o prqo

dos

títulos,

é

ineütavel

que

ante§de

reagirem, beneficiarão aqueles que sãoos primeiros a

coúecerem

a

notícia" mesmo sendo ela publicadaou

não.Niio

ha dúvida

de que existe sempre informaçãoassimarica!

IVíasrealmente

o

que

aconteceé

queos

restantes 4geÍúesdo

mercado reagem perante a actuaSo dos outros.Não

coúecem

a

informação que provoca a variação dos preçogmas

detectarn-nae

interpretam-nacomo

um

sinal

para

deÍinirem

as

suas próprias actuações-

denomina-§e a este processo de "sinalizacflo".A

consequência detudo

issoé

que,pública

ou

não,a notícia

é coúecida

de forma directa ou indirecta pelos irrvestidores e reflecte-se definitivamente no preço dos útulos.Em

relação

a

este

grau

de

eficiênciq

a

maior parte

das

investigações con@ÍrtÍâÍontssêno

estudo da informaçãopriülegiada-

E

por

isso também que Fama(1991)

fala deprivale information

para se refefir a e§te grau de e,ficiência'Concretamente, os estudos empíricos concentraram-se na analise da performance das

cartúas

formadas por gestores profissionais. Se estas carteiras coruteguem melhores resultados que o mercado pode serdeüdo

ao facto dos gestores profissionais utilizaremmelhor a

informaçãopública

disponível. Ora issovai

contra a hipótese intermedia de eficiência na medida em que,porum

lado, ha queteÍ

emcoúa

que estes tem umamaior

capacidadede

aruálisee

um

maior

conhecimentodos

mercadosfinanceiros que um

investidor particular, por

oúro

lado, podení dever-se ao facto dos gestores profissionaisterem

aces1ga

informação

priülegiada,

o

que não

acontegecom os

investidores particulares.Dentro

deste

cunpo

de

investigação

devem

destacar-se

os

fundos

deinvestimentoü

que

pelas

sras

características conseguemmais

facilmente

melhores resultados que o mercado, pelo simples façto detsem

uma gestão profissionalizada, umgfande património, porque podem

diversificar

os

seusinvestimentos

entre

activosdistintoq

conseguir uma melhor rryartiçâo do risco e consequentemeÚe obúer um maior beneficiopelo

maior volume de investimentos. Nesse @ntexto, os fundos a§tuam nos mercados em melhores condições que os pequenos investidores e beneficiam de preços mais acessíveis pelo facto de poszuírem um maior poder de compra.Fama

(1991), no

s€u celebreartigo

comenta os mais destacados estudos sobre este terna paÍa a Bolsa deNova Iorque e

a mnclusão a que chegou é que, apesar dosfundos

conseguirem melhores resultados queo

mercado,os

custos que ocasionam a obtenção da informação reduzem consideravelmente as mais valiasobtidas-para Brou,n

et

al.

(2W4;

pag. 351)

a forma forte

da hipótesedos

mercadoseficientes

negaa

possibilidadede

reavaliaçãode títulos

(obtençãode

rendimentos anormais) após a divulgação de uma boa noúcia porque os mercados se ajustam muito rapidamente.2.5. As eryidências

empírica§

Fam4

nos seus artigosde

1970e

1991,fez um re$Imo

bastante completo de toda a eüdência empírica existente sobre a hipotese de eficiêrrcia do mercado de valores dos EstadosUnidos da

América.Este

é o

melhor

instrumento paracoúecer

toda

aliteratura escrita dos últimos quarenta anos sobre a hipótese de

efici&rcia.

Do

artigo de 1970 se depreende a exist&rcia até esse momeilto, de uma extensa literatura afavor

daeficiência

do

mercadoe

pouquíssima contra. Contudo,o

artigo

publicadoünte

anos maistardg

resume uma grande diversidade de estudos realizados nesse tempo sobre aEm primeiro

fugar

e

com

maior daalhe,

são consideradoso§

te$es

sobre a eficiência fraca, aos que Fama (1991) prefere denominar Íestfor

refiffn

predicubility.

Estes paÍooem evidenciar que asrentúilidades

dos títulos podem ser previsíveis apartir

das rentabilidades passadas e de outras variáveis corno osdiüdendoq o

rácio PER e as taxas dejuro.

O conceito de eficiência implica que as

rentúilidades

sãoimpreüsíveis

apartir

das

rentúilidades

passadas e que a melhorprwisão

de uma rentabilidade é a sua médiahistórica. Contudo,

Fama

(1991)

mos.traa

existência

de

evidências

a

favor

dapreüsibilidade

das rentabilidades diárias, semanais e mensais apartir

derentúilidades

passadas, que se aproximam dos fundamento§ da anrílise tecnica.Fama

(l%5)

jâ}6rvra documentado a sristência de atrto-mrrelação de primeiraordem nas

rentúilidades

diaÍ'lasde

vinte

e

três dos uinta títulos

do

Dan'

JonesInútstriat

e

que

está era

de sinal positivo. Mais

tardg

Fisher

(1966)

evidência

aexistência

de

auto-correlação

positiva nas

rentabilidades

mensais

de

carteirasdiversificadas

considerando-as

maiores

que nos

útulos

individuais-

Trabalhosposteriores, como

por

exemplo o delúackinlay

(1988), encontraram nas rentabilidades semanaisde

carteiras agrupadasde acordo com a

dimensão, atrto-correlação positiva sendo mais forte a aúo-correlação em carteiras de menor dimensão.Os estudos realizados para

um

horizonteterrporal

maislargo,

como os de DeBondt

e

Thaler (1985), Fama

e

French (1986)

e

Poterba

e

Summers

(1988),evidenciararL

pelo

contrário,

L

existência

de

correlação

serial

negativa

nasrentúilidades de

determinadosactivos individuais

e

de

diversascarteiras paÍa

um período detempo

ido enfie três e dez anos'Muito

relacionadocom

estaliúa

de

investigação, baseadana

preüsão

dasrentabilidades

a

partir

de

rentúilidades

passadas, encontram-se

um

númeroconsiderável

de

trabalhos

realizadosao longo

dasúltimas

décadas.Alguns

destes trabalhos apontam evidênciasa favor

das

medidasda

analise tecnica"pelo facto

de apresentarem sinais adequados de comprae

venda baseando-se nos preços passadosUtilizando

a analise tecnica se poderia obter uma mais-valia zuperior ao obtido com a estratégia de comprare

manter.Dentro

deste conjurno de trabalhos há que destacar o realizado por Brock, Lakonishok e Lebaron (1992) que apontaram evidências a favor deduas das regÍas tfunicas mais simples e populares: o indicador média móvel (demonstra

qual a tendência que o activo esta a

squir),

e as regms de srporte e resistência (zuporte, há uma grand€ possibilidade de os pÍeços voltarem a subir e resistênci4 de voltarem a descer).Outro

gupo de

artrgos

defendera

a

existência

de

padrões

sazonais

de comportaÍnento nasrentúilidades

dostítulos.

Assim foram documentadosno

mercado norte-americanoa

exist&rciade um efeito dia

da

§emana(Cross,

1973);um

efeito Janeiro,ou a

mudançade ano (Rozeff

e Kinney,

1976);um efeito

intradia (Ilarris,

1988); o efeito mês do ano

(Ariel,

1987); e um efeito feriado(Ariel,

1990).Por outro lado, os testes sobre a eficiência intermedia otr sobre

o

event sfitdies, parecem apoiar a segunda das hipóteses deeficiênciq

o que considera que os preço§ seajustam rapidamente antes da ocorrência de eventos tais como: alterações inesperadas

nos dividendog

aumentosde capital

ou

as

altera@esno

controlo

das

sociedades provocados por fusões,aquisi@g

lutas pelo podet, altera@es dos dirigentes, etc'Por

último,

os estudos sobre a eficiência forleouprivale

inforunalion

A

maioriados

estudos optarampelos

gestoresde

fundos

de

investimentospara

analisar com detalhe se existe ou niio informação privilegiada nos mercados que os permita conseguir uma maiorrentúilidade.

Deste modo,Ippolito

(1989), baseandono

CAPM

defendemque

este

grupo de

investidoresteÍn

informaçõesprivilegiadas

o

que

gera

maiores rentabilidades.Contudo,

Elton

et

aL

(1991)

e

Brinson

et

al.

(19E6),Uilizando

ummodelo multifactorial de valorizaçiio de activog

chegaramà

conclusilo

de

que

os gestores destes fundos nãot&n

acesso à informaçãopiülegiada

Fama (1991) explica que estas discrepâncias se devem à necessidade de te$ar conjuntamente a eficiência e os modelos de valorização de activos. Nestesentidq corclui

que o§ tesúes não nos dão garantias suÍicientes para rejeitar a existência de eficiência forte.2.6.

^hipótese

conjunta

de

eficiência

eCAPM

A

eficiência refere-se à precisão com que o mercado valoriza os títulos, com que rapidezos agentes do mercado descobrem uma nova informação e com que velocidadeeles

actuame

decidem comprar

ou

vendeE baseando-se nessanova informação

econtráÍio,

é

um

modelo

de

valorização

de

activos financeiros

em

equilíbrio

queestúelece uma

relaçãolinear

paraa

rentabilidadee

o

risco

sisternático dos útulos. Estabelece qual deve ser a relação deequilíbrio ertre

arentúilidade

esperada e o risco sistemático.Para que

o

mercado estejaem

quilíbrio

é muito

importante que os preços seajustem

bem

e

rapidamenteà

nova informaçãq

@

sejq

é

necessárioque

sejam eficientes.Isso

faz

com que

os

mercados tenhamum

quilíbrio

o

que

demonstra aestreita relação

que

oriste

entÍe

a

hipotesede

diciêrcia e

o

modelo

CAPM.

Se os mercados não são eficientes não ha motivos para pensar que asrentúilidades

dos títulos se comportam conformeCAPM.

Esta estreita relação faz com que estes dois conceitos não possam estar de forma independente. Ousejq

se após o teste tivermos que rejeitar ahipotese

inicial

a causa podeÍá ser a ineficiência dormcado

ou a invalidez do modelo de valorizaçãoutilizado.

E

aisto

que se denominoujoint

hypoÍesiq quando vemo-nos obrigados a testar ambos os conceitos de forma conjunta ea

acnitac$o ou a rejeição será a da hipótese conjunta.O CAPM ou

modelo de Sharpe-Lintner-Black como denomina Fama (1991), merece um lugar de destaque entre os modelos de valorização de acções.O

CAPM

apar€ceucom

trúalhos

de

Slrarpe (1964),Lintner

(1965)

e

Black

(lg71).

Apesarde

seruma

descoberta dos anos setent4 elesignificou

uma mudança revolucionária na concepção da teoria financeira que peÍmanece até hoje nas finanças.Cara1eiza-se

por

ser

um

modelo

que

retrata,

de forma clara

e

simples, oomo

a rentabilidade esperada deum activo

financeiro é uma funt'ao ünear das rentabilidades esperadas do mercado, tânto dotítulo

sem risco como do risco sisteÍnatico do activo em questão.O

principal

problema destemodelo

residena

hipótesede

partid4

quenão

seajusta

à

realidade,

situando

o

CAPM

no

contexto

de um

mercado

ideal

e

emconcorrência perfeita. Porém,

o

mais importantg como

defendeu

Gómez-Bezares(2000), não é tanto o realismo da hipótese de partida mas sim a robustez do modelo, que ainda está por explorar de forma exacta as conclusões e os rezultados do modelo'

O modelo parte de uma série de hipóteses simplificadoras da realidade,