PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

DOUGLAS TADEU DE OLIVEIRA RIBEIRO

UMA CONTRIBUIÇÃO PARA MENSURAÇÃO DOS

ATIVOS BIOLÓGICOS E PRODUTO AGRÍCOLA SEM

MERCADO ATIVO E SEUS REFLEXOS CONTÁBEIS

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

PUC-SP

São Paulo

DOUGLAS TADEU DE OLIVEIRA RIBEIRO

UMA CONTRIBUIÇÃO PARA MENSURAÇÃO DOS ATIVOS

BIOLÓGICOS E PRODUTO AGRÍCOLA SEM MERCADO ATIVO E

SEUS REFLEXOS CONTÁBEIS.

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

Dissertação apresentada à Banca

Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para a obtenção do título de Mestre em Ciências Contábeis, sob a orientação do Livre Docente Prof. Dr. José Carlos Marion.

PUC São Paulo

FOLHA DE APROVAÇÃO

DOUGLAS TADEU DE OLIVEIRA RIBEIRO

UMA CONTRIBUIÇÃO PARA MENSURAÇÃO DOS ATIVOS BIOLÓGICOS E PRODUTO AGRÍCOLA SEM MERCADO ATIVO E SEUS REFLEXOS

CONTÁBEIS

Dissertação apresentada à Banca

Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para a obtenção do título de Mestre em Ciências Contábeis, sob a orientação do Livre Docente Prof. Dr. José Carlos Marion.

BANCA EXAMINADORA:

__________________________________________________________ Livre Docente Prof. Dr. José Carlos Marion (Orientador)

Pontifícia Universidade Católica de São Paulo – PUC-SP

__________________________________________________________ Prof. Dr. Carlos F. Franco Jr.

FEA – Universidade de São Paulo –USP

__________________________________________________________ Prof. Dr. Sergio de Iudícibus

Pontifícia Universidade Católica de São Paulo – PUC-SP

Aos meus pais, Elpidio Ribeiro e Isabel Bertozo de Oliveira, pelos exemplos recheados de ensinamentos sobre a vida.

AGRADECIMENTOS

À Deus, pela chance concedida de tentar errar menos e acertar mais.

À minha mãe Isabel, com agradecimento imenso, por dedicar-se praticamente toda a sua vida à formação de seus filhos. Seu trabalho não foi em vão, como pode notar nos frutos que está colhendo. Fique tranquila!

Ao meu pai Elpidio, por todos os exemplos e ensinamentos, sendo o maior deles o valor dos estudos e do conhecimento que, segundo suas palavras, valores os quais ninguém pode se apoderar.

À minha amada, companheira e amiga Ludmilla, por entender que a minha ausência sempre foi e será dolorida, mas nutre o desejo de continuar trabalhando para que seja possível, com o tempo, diminuir as distâncias que nos separam.

À milha filha de coração Lorenna, presente de Deus, que demonstra a cada dia seu amor, independentemente dos laços biológicos e que me conquistou pela pureza e inocência de sua tenra idade. Embora a distância ainda nos separe, ela sempre me recebe com muito amor quando chego em casa.

À PricewaterhouseCoopers, por ter a participação em inúmeros trabalhos relacionados ao tema estudado, bem como a oportunidade e apoio financeiro para a conclusão deste estudo.

Ao meu orientador, Livre Docente Prof. Dr. José Carlos Marion, a quem dirijo um agradecimento especial. Imensa foi e sempre será a alegria de poder dividir alguns momentos para aprender. A sua humildade e empatia, bem como sua grande envergadura acadêmica, conquista a todos que o cercam. Sou grato à Deus por ter proporcionado a oportunidade de desenvolvermos este trabalho.

Ao Prof. Dr. Sergio de Iudícibus, pela honra de participar de suas aulas, por toda a sua contribuição à área contábil e, principalmente, pelas valiosas contribuições quando de sua participação em minha banca, tanto de qualificação quanto de defesa.

Ao Prof. Dr. Carlos F. Franco Jr., pela disponibilidade de participação da minha banca examinadora, bem como pelo apoio a este trabalho.

Aos meus companheiros de estudos do programa de Mestrado em Ciências Contábeis e Atuariais da PUC-SP, turma de 2011, pelo trabalho conjunto e seriedade em todos os créditos alcançados.

Ao meu amigo Roberto Suguihara, que apesar do pouco contato que tivemos, contribuiu muito para o desenvolvimento dos estudos. Obrigado por compartilhar suas experiências em mais de 20 anos de vivência profissional e dar liberdade para que eu pudesse desenvolver os projetos com seu apoio.

Aos meus clientes e a todos os profissionais exemplares, com os quais pude refletir e discutir durante os trabalhos realizados na área de ativos biológicos, bem como nos demais trabalhos de auditoria. São efetivamente profissionais competentes que contribuem para melhoria da prática contábil.

Agradeço à Deus por permitir que eu conhecesse a Profa. Ms. Juraci C. Beraldi, uma pessoa muito importante e extremamente admirável e competente pela contribuição a este trabalho.

Embora ninguém possa voltar atrás e fazer um novo começo, qualquer um pode começar agora e fazer um novo fim.

RESUMO

O presente estudo contribuiu para estabelecer um modelo de fluxo de caixa para mensuração do valor justo para qualquer ativo biológico, por meio de exemplos didáticos, com base nas melhores práticas de avaliação de ativos utilizadas pelo mercado. Embora o Pronunciamento Técnico CPC 29 (equivalente à norma internacional IAS 41) estabeleça um nível de hierarquia para mensuração do valor justo, muitas avaliações são realizadas utilizando-se o fluxo de caixa descontado, seja pela ausência de um mercado ativo ou pela ausência de mercado para o ativo na condição em que ele se encontra, mesmo que exista mercado ativo. Diante dessa dificuldade, a metodologia de fluxo de caixa descontado para obter o valor presente é utilizada para avaliar a maior variedade de ativos biológicos. O principal aspecto analisado foi como traduzir os elementos necessários para uma avaliação de ativos pelo método do fluxo de caixa descontado, aplicado às diferentes culturas agrícolas e também à pecuária. Os reflexos contábeis são diferentes para cada tipo de entidade, seja agrícola ou agroindústria, bem como os seus efeitos sobre a distribuição de dividendos e tratamento fiscal. O estudo avalia, igualmente, a necessidade de alteração dos controles internos para considerar o valor justo do produto agrícola naquelas empresas agroindustriais e suas implicações práticas. Por se tratar de uma estimativa relevante nas demonstrações financeiras, a mensuração deve ser acompanhada de extensa divulgação das premissas relevantes utilizadas, o que ainda não se verifica nas divulgações analisadas das empresas brasileiras de capital aberto. Em muitos casos, a divulgação dificulta a comparação entre empresas que operam no mesmo setor, já que informações importantes não são divulgadas. O estudo também trata dos efeitos do valor justo dos ativos biológicos sobre demonstrações financeiras das entidades abertas e se as divulgações são suficientes para permitir a comparabilidade pelos seus usuários.

ABSTRACT

The present study contributed to establish a cash flow model to measure the fair value of any biological asset teaching through examples based on best practices in asset valuation used by the market. Although CPC 29 (equivalent to international financial reporting standard IAS 41) establishes a level of hierarchy for measuring fair value, many assessments are performed using the discounted cash flow, in the absence of an active market or in the absence of market for the asset in its present condition, even if there is an active market for the mature biological asset. Given this difficulty, the method of discounted cash flow for the present value is used to evaluate a wider range of biological assets. The main aspect discussed was how to translate the elements necessary for an asset valuation by the method of discounted cash flow applied to different crops and also livestock. The accounting effects are different for each type of entity, farming or agribusiness, as well as its effects on the distribution of dividends and tax treatment. This study also evaluate the need for modification of internal controls to account for the fair value of agricultural produce for industrial entities and its practical implications. Since it is a relevant estimate in the financial statements, the measurement must be accompanied by extensive disclosures of significant assumptions used, which has not yet happened in the disclosures analyzed listed Brazilian companies. In many cases the disclosure makes comparison between companies operating in the same sector, since important information is not disclosed. The study also considers the effects of fair value of biological assets on the financial statements of the public entities and if the notes are sufficient to provide user with enough information to allow comparison.

LISTA DE FIGURAS

Figura 1 Transformação Biológica... 40

Figura 2 Árvore de Decisão... 43

Figura 3 Segregação dos Ativos Biológicos... 49

LISTA DE QUADROS

Quadro 1 Ranking Brasileiro da Produção e Exportação... 18

Quadro 2 Status da Convergência com IFRS... 20

Quadro 3 Contabilização das Atividades Agrícolas... 22

Quadro 4 Métodos de Mensuração utilizados pelas Companhias Abertas... 26

Quadro 5 Fonte de Informação para Mensuração ao Valor Justo... 31

Quadro 6 Ativos Biológicos, Produtos Agrícolas e Produtos Resultantes do Processamento Após Colheita... 39

Quadro 7 Aspectos Positivos e Negativos dos Métodos de Mensuração do Valor Justo... 47

Quadro 8 Principais Estudos Nacionais Realizados... 52

Quadro 9 Principais Estudos Internacionais Realizados... 55

LISTA DE TABELAS

Tabela 1 Cálculo do WARA... 67

Tabela 2 Exemplo de Cálculo do TAB... 71

Tabela 3 Preços Futuros Sugar #11... 76

Tabela 4 Preços Projetados... 76

Tabela 5 Projeção Câmbio R$ x Dólar... 77

Tabela 6 Fórmula Simplificada do CONSECANA... 79

Tabela 7 Área de Colheita por Estágio de Corte e Rendimento Médio por Hectare Projetado... 80

Tabela 8 Fluxo de Caixa Descontado para Cana-de-açúcar... 81

Tabela 9 Demonstração do Cálculo do Tax Amortization Benefit... 81

Tabela 10 Efeito da Adoção do CPC 29 na Liquidez... 85

Tabela 11 Fluxo de Caixa Descontado para Lavoura de Café... 89

Tabela 12 Apuração do Valor Justo do Café Colhido por Safra... 91

Tabela 13 Fluxo de Caixa Descontado para Pomar de Laranja... 95

Tabela 14 Contabilização do Custo Contábil e Valor Justo do Pomar de Laranja... 95

Tabela 15 Custos de Silvicultura... 99

Tabela 16 Custos de Silvicultura Condução da Rebrota... 100

Tabela 17 Fluxo de Caixa Descontado para Floresta de Eucalipto Sem Condução da Rebrota... 101

Tabela 18 Análise das Divulgações sobre Ativos Biológicos Florestais. 106 Tabela 19 Fluxo de Caixa Descontado para Soja em 31 de Março... 107

Tabela 20 Comparação Custo e Valor Justo em 31 de Março... 108

Tabela 21 Fluxo de Caixa Descontado para Soja em 30 de Junho... 108

Tabela 22 Comparação Custo e Valor Justo em 30 de Junho de 2012.. 108

Tabela 23 Demonstração do Resultado Antes do CPC 29... 109

LISTA DE GRÁFICOS

Gráfico 1 Resultado dos Métodos utilizados pelas Companhias Abertas 27

Gráfico 2 Custo e Valor Justo da Floresta de Eucalipto por Idade/Hectare... 69

Gráfico 3 Transformação Biológica e Valor Justo da Floresta de Eucalipto... 70

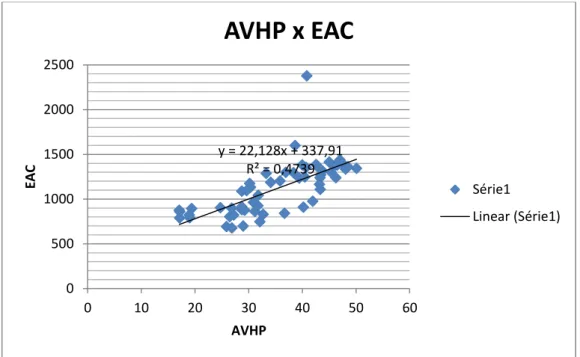

Gráfico 4 Correlação entre os Preços de Açúcar VHP e Etanol Anidro Carburante... 77

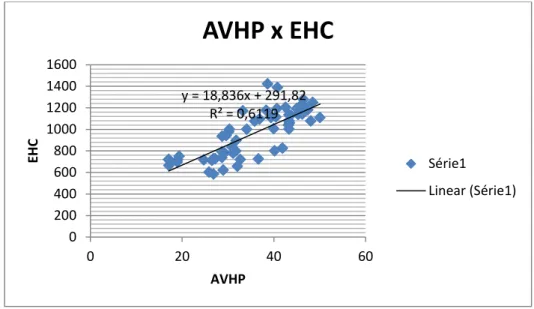

Gráfico 5 Correlação entre os preços de Açúcar VHP e Etanol Hidratado Carburante... 78

LISTA DE ABREVIATURAS E SIGLAS

ATR Açúcar Total Recuperável

BACEN Banco Central do Brasil

BM&FBOVESPA Bolsa de Valores, Mercadorias e Futuros de São Paulo

BR GAAP Brazilian Generally Accepted Accounting Practices

CBOT Chicago Board of Trade

CCT Corte, Carregamento e Transporte

CEEE Companhia Estadual de Energia Elétrica

CFC Conselho Federal de Contabilidade

COFINS Contribuição para o Financiamento da Seguridade Social

CONAB Companhia Nacional de Abastecimento

CONSECANA Conselho dos Produtores de Cana de Açúcar, Açúcar e

Álcool

CPC Comitê de Pronunciamentos Contábeis

CPV Custo dos Produtos Vendidos

CSLL Contribuição Social sobre o Lucro Líquido

CVM Comissão de Valores Imobiliários

DFC Demonstração dos Fluxos de Caixa

DRE Demonstração do Resultado do Exercício

EBITDA Earning Before Interest, Tax, Depreciation and Amortization

ED Exposure Draft

FPI Foreign Private Issuer

FUNRURAL Fundo de Assistência ao Trabalhador Rural

IAS International Accounting Standards

IASB International Accounting Standards Board

ICE IntercontinentalExchange

IEA Instituto de Economia Agrícola

IFRS International Financial Reporting Standards

IMA Incremento Médio Anual

IR Imposto de Renda

IRPJ Imposto de Renda Pessoa Jurídica

IVSC International Valuation Standards Council

MAPA Ministério da Agricultura, Pecuária e Abastecimento

NYBOT New York Board of Trade

PIB Produto Interno Bruto

PIS Programa de Integração Social

PwC PricewaterhouseCoopers

RTT Regime Tributário de Transição

SFAS Statement of Financial Accounting Standards

SUSEP Superintendência de Seguros Privados

TAB Tax Amortization Benefit

TCH Toneladas de Cana por Hectare

TIP Technical Information Paper

UDOP União dos Produtores de Bioenergia

ÚNICA União da Indústria de Cana-de-Açúcar

US GAAP United States Generally Accepted Accounting Practices

USDA: U.S. Department of Agriculture

VHP Very High Polarization

WACC Weighted Average Cost of Capital

SUMÁRIO

INTRODUÇÃO……….. 17

CAPÍTULO I − ATIVOS BIOLÓGICOS E PRODUTO AGRÍCOLA... 35

1.1. Pronunciamento Técnico CPC 29... 36

1.2. Ativos Biológicos... 37

1.3. Atividade Agrícola e Transformação Biológica... 40

1.4. Métodos de Mensuração... 41

1.5. IAS 41 e as Discussões Recentes no IASB... 47

1.6. IVSC e as International Valuation Standards……… 50

1.7. Principais Estudos Realizados Sobre Ativos Biológicos ... 51

1.7.1. Estudos Nacionais... 55

1.7.2. Estudos Internacionais... 56

CAPÍTULO II − FLUXO DE CAIXA DESCONTADO... 59

2.1. Fluxo de Caixa Descontado... 59

2.1.1 Entradas de Caixa... 59

2.1.2. Saídas de Caixa... 62

2.2. Perpetuidade... 63

2.3. Antes dos Impostos ou Após os Impostos... 64

2.4. Termos Nominais ou Termos Reais... 65

2.5. Taxa de Desconto... 66

2.6. Custo se Aproxima do Valor Justo... 68

2.7. Transformação Biológica e Valor Justo... 69

2.8. Tax Amortization Benefit... 70

2.9. Valor Justo e Distribuição de Dividendos... 72

2.10. Efeito Tributário da Adoção do Valor Justo... 72

CAPÍTULO III − FLUXO DE CAIXA DESCONTADO APLICADO AOS ATIVOS BIOLÓGICOS... 74

3.1. Fluxo de Caixa Descontado da Cana-de-Açúcar (Grupo 3)... 74

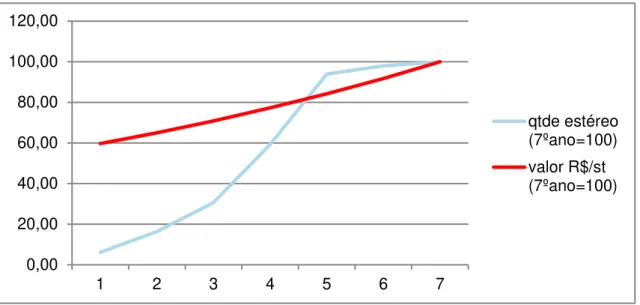

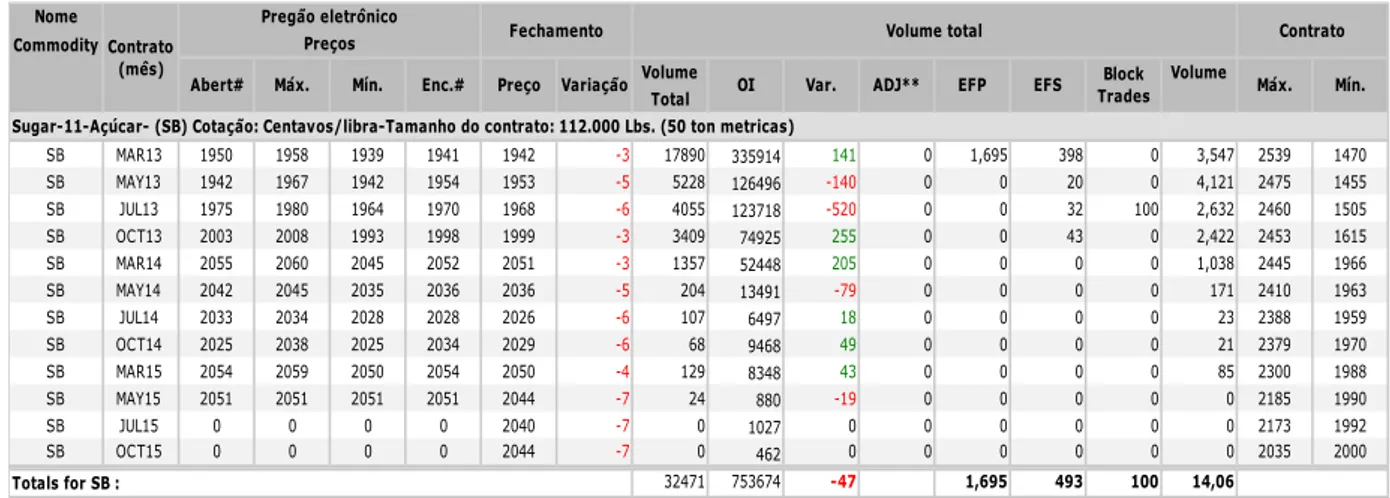

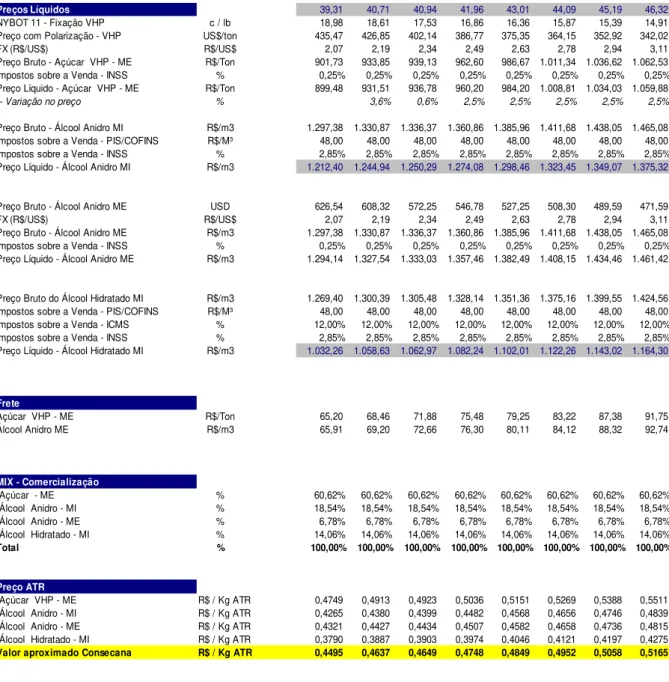

3.1.1. Modelo para Projeção do ATR... 76

3.1.2. Entradas de Caixa... 82

3.1.3. Saídas de Caixa... 82

3.1.4. Demais Premissas... 83

3.1.5. Aspectos Contábeis... 84

3.2. Fluxo de Caixa Descontado do Café (Grupo 2)... 86

3.2.1. Entradas de Caixa... 90

3.2.2. Saídas de Caixa... 90

3.2.3. Demais Premissas... 91

3.2.4. Aspectos Contábeis... 91

3.2.5. Divulgação das Principais Premissas... 92

3.2.6. Observações... 93

3.3. Fluxo de Caixa Descontado do Pomar de Laranja (Grupo 2)... 93

3.3.1. Entradas de Caixa... 94

3.3.2. Saídas de Caixa... 94

3.3.3. Demais Premissas... 94

3.3.4. Aspectos Contábeis... 95

3.3.5. Divulgação das Principais Premissas... 97

3.4. Fluxo de Caixa Descontado para Floresta de Pinus e Eucalipto (Grupo 2).. 97

3.4.1. Florestas Formadas: Valor de Mercado... 97

3.4.2. Florestas em Formação: Mensuradas através do Fluxo de Caixa Descontado... 98

3.4.2.1. Entradas de Caixa... 98

3.4.2.2. Saídas de Caixa... 98

3.4.2.3. Demais Premissas... 102

3.4.3. Aspectos Contábeis... 102

3.4.4. Divulgação das Principais Premissas... 103

3.5. Fluxo de Caixa Descontado para Soja, Milho, Algodão (Grupo 2)... 106

CONSIDERAÇÕES FINAIS... 111

SUGESTÕES PARA FUTUROS ESTUDOS... 114

REFERÊNCIAS... 116

REFERÊNCIAS DAS DEMONSTRAÇÕES FINANCEIRAS... 125

INTRODUÇÃO

Em meio à importância histórica e diante da crescente participação do agronegócio na economia brasileira, as empresas do setor se preparam para uma mudança radical em sua cultura, em função das modificações no ambiente econômico.

A busca por fonte de recursos, para incremento necessário de sua tecnologia com foco no aumento da produtividade, bem como, otimização desses recursos, abriu uma nova perspectiva de fontes antes não aproveitadas pelos empresários do agronegócio, foco deste estudo: o mercado de capitais.

Desafio grande está sendo a busca pela convergência das normas

contábeis brasileiras com as Normas Internacionais de Contabilidade – IFRS que

teve início, de forma contundente, com as Leis nº. 11.638/07 e nº. 11.941/09; desafio que apresenta necessidade de algumas alterações relevantes e que foram regulamentadas pelos pronunciamentos contábeis emitidos pelo então

criado CPC – Comitê de Pronunciamentos Contábeis.

Vale ainda ressaltar que o processo de convergência tem apresentado um ritmo bem rápido, com a velocidade superior à capacidade de adaptação e adoção em comparação com os demais países, pela publicação dos documentos do CPC e das Orientações do Comitê de Pronunciamentos Contábeis (OCPCs) com as respectivas aprovações do Conselho Federal de Contabilidade (CFC), da Comissão de Valores Mobiliários (CVM), da Superintendência de Seguros Privados (SUSEP) e do Banco Central do Brasil (BACEN) e aplicação mandatória nos exercícios findos em 2009 e em 2010, principalmente.

Assim, com base nas normas internacionais de contabilidade

desenvolvidas pelo IASB (International Accounting Standards Board) ou Comitê

de Normas Internacionais de Contabilidade e pronunciamentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis, a pesquisa busca analisar de forma geral, o impacto da adoção destas normas pelas empresas do

agronegócio, com ênfase na aplicação do CPC 29 – Ativos biológicos e produção

agrícola (equivalente à norma internacional IAS 41 Agriculture, emitida pelo IASB

De acordo com os dados do Ministério da Agricultura, Pecuária e Abastecimento (MAPA), o Brasil lidera o ranking da produção e exportação de diversos produtos agropecuários. É líder na produção e exportação de café, açúcar, etanol de cana-de-açúcar e suco de laranja. Além disso, também lidera o ranking das vendas externas do complexo soja (farelo, óleo e grão), conforme demonstrado no Quadro 1.

Produto Produção Exportação

Açúcar Primeiro lugar Primeiro lugar

Café Primeiro lugar Primeiro lugar

Suco de laranja Primeiro lugar Primeiro lugar

Soja Segundo lugar Segundo lugar

Carne bovina Segundo lugar Primeiro lugar

Tabaco Segundo lugar Primeiro lugar

Cana-de-açúcar Etanol Segundo lugar Primeiro lugar

Aves Terceiro lugar Primeiro lugar

Milho Quarto lugar Terceiro lugar

Carne suína Quarto lugar Quarto lugar

Quadro 1 − Ranking Brasileiro da Produção e Exportação

Fonte: Adaptado pelo Autor de MAPA (2010)

Em 2010, o agronegócio representou US$ 76 bilhões de exportações, gerando um superavit da balança comercial do agronegócio de US$ 63 bilhões, que representa um superávit na balança comercial de US$ 20 bilhões. (MAPA, 2010).

Pela representatividade do agronegócio na economia do país e também mundial, o CPC 29 Ativo biológico e produto agrícola é aplicável para diversas empresas brasileiras que atuam no setor.

a) Adoção das Normas Internacionais de Relatório Financeiro − IFRS

As normas internacionais começaram a ser publicadas em 1973 pelo IASB, mas passaram a ser adotadas após o escândalo envolvendo a Enron em 2002. As normas americanas, baseadas em regras, não foram suficientes para mitigar a manipulação dos resultados. Por esse motivo, as normas baseadas em princípios, como as IFRS passaram a ser consideradas como adequadas para reconhecer os novos eventos da economia atual.

A União Europeia determinou em 2002 que todas as 7.000 companhias listadas aplicassem as IFRS. Austrália, África do Sul, Hong Kong e alguns países do leste europeu também aderiram no mesmo momento. Diversos outros países estão em processo de convergência para as principais economias do mundo, conforme demonstrado no Quadro 2.

País Status para Companhias Listadas em 31 de dezembro de 2011

Argentina Requerido para os exercícios sociais iniciados em, ou após, 1 de janeiro de 2012

Austrália Requerido para todas as companhias privadas da mesma forma que as companhias abertas desde 2005.

Brasil Requerido para as demonstrações financeiras consolidadas de instituições

financeiras e companhias abertas desde 31 de dezembro de 2010 e para as demais progressivamente desde janeiro de 2008.

Canada Requerido desde 1 de janeiro de 2011 para todas as companhias abertas e

permitido para companhias fechadas incluindo entidades sem fins lucrativos.

Colômbia Adoção postergada para 2015 diante das dificuldades encontradas.

China Normas nacionais substancialmente em processo de convergência.

União

Europeia Todos os membros da UE são requeridos a usar o IFRS como adotado pelas companhias abertas desde 2005.

Alemanha Requerido através da UE desde 2005.

Índia Em processo de convergência com IFRS. Transição programada para 2018.

Indonésia Requerido para as demonstrações financeiras dos exercícios iniciados em 1 de janeiro de 2012.

Itália Requerido através da UE desde 2005.

Japão Permitido para 2010 para um número de companhias internacionais; a decisão

sobre a adoção requerida foi prorrogada para 2015.

México Requerido para 2012.

Rússia Requerido para 2011.

Arábia

Saudita Requerido para instituições financeiras e seguradoras; convergência total com IFRS em estudo.

África do

Sul Requerido através da UE desde 2005.

Turquia Requerido através da UE desde 2005.

Reino

Unido Requerido através da UE e processo de implementação desde 2005.

Estados

Unidos Permitido para FPIs desde 2007; a primeira norma que foi convergida, reconhecimento de receita, terá sua emissão provavelmente em 2013. Não há definição para as demais.

Quadro 2 − Status da Convergência com IFRS

Fonte: Adaptado pelo Autor de The Move Towards Global Standards (2013) – IASB.

Em comparação com as principais economias listadas no Quadro 2, o Brasil é o país no qual o Agronegócio tem o maior peso na participação do Produto Interno Bruto (PIB): 22,74% em 2011, segundo dados do MAPA (2011) e está com o processo de convergência mais adiantado com outros países no qual o agronegócio é representativo.

Art. 1º As companhias abertas deverão, a partir do exercício findo em 2010, apresentar as suas demonstrações financeiras consolidadas adotando o padrão contábil internacional, de acordo

com os pronunciamentos emitidos pelo International Accounting

Standards Board – IASB.Parágrafo único. O disposto no caput

deste artigo aplica-se, ainda, às demonstrações consolidadas do exercício anterior apresentadas para fins comparativos.

A Instrução CVM n° 485/10 alterou a instrução CVM n° 457/07, pois, havia somente referência para que fossem preparadas as demonstrações financeiras consolidadas em IFRS. Considerando que em 2010 o CPC já havia emitido todos os pronunciamentos, e as práticas contábeis adotadas no Brasil já se encontravam em total convergência com o IFRS, as companhias abertas, a partir de então, deveriam mencionar que as demonstrações financeiras foram elaboradas e estão apresentadas de acordo com as práticas contábeis adotadas no Brasil e também o IFRS.

Para as demais companhias, a prática contábil sofreu alteração por meio da aprovação das respectivas resoluções do Conselho Federal de Contabilidade, que por meio dos poderes garantidos pela nova lei da Regência (Lei 12.249/10 que alterou o Decreto-Lei n° 9.295/46), aprovaram cada pronunciamento emitido pelo CPC.

Assim como para as companhias abertas, em 2010 já havia todos os pronunciamentos publicados em convergência com o IFRS e também as suas respectivas aprovações, incluindo CFC, CVM entre outros órgãos reguladores.

A maior parte dos países listados no Quadro 2 adotou o IFRS primeiro para as companhias abertas e posteriormente para todas as companhias.

A dificuldade foi muito grande, já que em menos de dois anos (os primeiros pronunciamentos foram publicados em 2008), todas as empresas brasileiras tiveram que adotar o novo padrão contábil brasileiro em total convergência com o IFRS.

Com mais de 20% do PIB gerado através do agronegócio, diversas entidades no Brasil possuem atividade agrícola e pecuária que está dentro do escopo do CPC 29 ativo biológico e produto agrícola.

biológico como estoque ou imobilizado, dependendo da sua expectativa de realização e geração de benefícios econômicos futuros.

O Brasil, como também a maioria dos países, adotava o custo histórico com base de mensuração do ativo biológico e produto agrícola, conforme demonstrado no Quadro 3.

País Prática Contábil Tradicional Norma Anterior

Argentina Custo histórico ou custo de reposição. Resolucion Tecnica 22

Austrália Custo histórico. Sem norma específica

Brasil Custo histórico menos exaustão acumulada. Sem norma específica

Canada Custo histórico. Sem norma específica

China Ativo biológico: custo histórico menos

amortização e perdas por impairment.

Produto agrícola: Custo ou valor realizável líquido.

Sem norma específica

França Custo histórico. Plan Comptable Géneral

Agricole

Alemanha Custo histórico. Reavaliação não permitida. Sem norma específica

Índia Custo histórico. Sem norma específica

Indonésia Custo histórico. Deve ser testado por impairment.

A Indonésia adotará o IAS 41 após a revisão da norma pelo IASB, pois, o modelo atual não é considerado compatível com o ambiente agrícola na Indonésia.

Sem norma específica

Itália Custo histórico. Sem norma específica

Japão Custo histórico. Sem norma específica

Rússia Custo histórico. Sem norma específica

Reino Unido Custo histórico. Geralmente são contabilizados

como ativos tangíveis e estoques. Sem norma específica

Estados

Unidos Custo histórico ou mercado, dos dois o menor. Deve ser testado por impairment. Statement of Position 85-3

Quadro 3 − Contabilização das Atividades Agrícolas.

b) Valor Justo

A norma internacional IAS 41 Agriculture exige que os ativos biológicos e

produto agrícola sejam mensurados e reconhecidos nas demonstrações financeiras a valor justo. Nesta pesquisa, dentre as principais economias do mundo, não foi identificada qualquer prática contábil anterior que tivesse o mesmo requerimento que o IAS 41.

Na mesma linha, o Pronunciamento Técnico CPC 29 foi publicado pelo CPC e por meio da aprovação da Resolução CFC n° 1.186/09, passou a ser tratado como prática contábil adotada no Brasil, aplicável a todas as empresas, em convergência total com a IAS 41.

A definição de valor justo contida no pronunciamento transmite a percepção de que o valor justo poderia ser compreendido como valor de saída, ou seja, o valor que o ativo ou um passivo são desreconhecidos do balanço patrimonial, conforme segue:

Valor justo é o valor pelo qual um ativo pode ser negociado, ou um passivo liquidado, entre partes interessadas, conhecedoras do negócio e independentes entre si, com a ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória. (RES CFC Nº 1.186/09).

Quando se analisa detalhadamente a definição do pronunciamento, tem-se os tem-seguintes aspectos:

Valor de saída: (...) ativo pode ser negociado, ou um passivo liquidado

(...).

Assimetria informacional no trecho: (...) entre partes interessadas,

conhecedoras do negócio (...).

Valor de continuidade ou liquidação: (...) ausência de fatores que

A definição de valor justo através do valor negociado de ativo remete à conclusão que a base de negociação é o valor da venda, ou seja, o valor de saída, conforme afirmam Iudícibus e Martins (2007). Também pode ser compreendido como o valor de mercado, o que torna o assunto mais complexo quando se trata de ativos biológicos já que não há mercado ativo em sua condição atual, como é apresentado mais adiante neste estudo.

A assimetria informacional pode provocar alterações no valor que está sendo negociado, conforme estudos inicialmente realizados por Akerlof (1970).

O valor de continuidade de um ativo considera os benefícios econômicos futuros gerados e o valor de liquidação não os consideram, já que o valor de liquidação deve ser o valor com maior grau de liquidez e também que seja

possível de ser realizado imediatamente conforme definições da American

Society of Appraisers− ASA (2009):

- Valor de liquidação (liquidation value): Montante líquido que seria

realizado se o negócio fosse terminado e os ativos vendidos separadamente.

- Valor de continuidade (going concern value): Refere-se aos elementos

intangíveis que resultam de fatores como capital intelectual, planta operacional, licenças necessárias, sistemas e procedimentos implantados. Também se baseia na premissa de que o negócio empresarial continue com suas operações.

Em maio de 2011 o IASB publicou a norma internacional IFRS 13 que trata da definição do valor justo em uma única norma, já que este conceito estava distribuído em diversas normas. Embora tenha sido emitida em 2011, ela somente começou a ser aplicável nos exercícios iniciados em 1 de janeiro de 2013.

De acordo com o CPC 43 (R1) – Adoção inicial dos Pronunciamentos

Técnicos CPC 15 a 41, as práticas contábeis adotadas no Brasil não podem ter

diferenças entre as IFRS e, nesse sentido, o CPC emitiu o CPC 46 – Mensuração

do valor Justo (equivalente ao IFRS 13).

mercado ativos de ativos similares, sendo tratados como nível 2. Se o valor justo não puder ser mensurado também com o nível 2, o fluxo de caixa esperado (valor presente esperado) deve ser utilizado.

O pronunciamento determina claramente que o valor justo deve ser o valor de mercado do item, no entanto, a norma introduz um novo conceito que é o

melhor uso possível (highest and best use).

Esse novo conceito pode mudar a forma de avaliar alguns ativos biológicos, como, por exemplo: uma entidade possui vacas holandesas e as utiliza para produção de leite de alta qualidade. A entidade utiliza o fluxo de caixa descontado para mensurar o valor justo das vacas considerando a receita obtida com o leite produzido, bezerros e valor residual de corte no final da vida útil menos todos os custos estimados para obtenção da receita. Caso as transações do mercado sejam realizadas com base na qualidade genética das vacas e o valor de mercado seja maior que o valor determinado pelo fluxo de caixa descontado, a entidade deve utilizar o valor de mercado.

c) Método utilizado para Mensuração do Valor Justo pelas Companhias Abertas Brasileiras

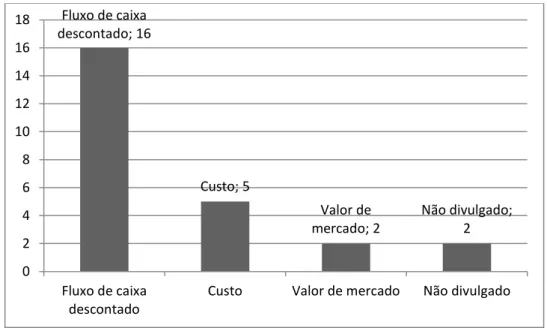

Ao se analisar as demonstrações das companhias abertas brasileiras, verifica-se que a maioria delas utiliza o fluxo de caixa descontado para mensurar o valor justo de seus ativos biológicos, como mostra o Quadro 4.

Companhia Aberta Método de Mensuração Ativo Biológico

Battistellla Fluxo de caixa descontado. Floresta

Brasil Agro Fluxo de caixa descontado. Algodão, milho e

cana-de-açúcar.

BRF Foods Custo de formação. Suínos e aves

CEEE Não divulgado. Floresta

Celulose Irani Fluxo de caixa descontado. Floresta

Duratex Fluxo de caixa descontado (Custo:

florestas com até 1 ano). Floresta

Eucatex Fluxo de caixa descontado. Floresta

Ferbasa Fluxo de caixa descontado. Floresta

Fibria Fluxo de caixa descontado. Floresta

Karsten Fluxo de caixa descontado. Floresta

Klabin Fluxo de caixa descontado (Custo:

florestas com até 3 anos eucalipto e 5 anos para pinus).

Floresta

Melhoramentos Custo. Floresta

Suzano Fluxo de caixa descontado. Floresta

Rasip Agro Fluxo de caixa descontado. Maçãs, uvas e gado.

Renar Custo atribuído. Maçãs

Renaux Fluxo de caixa descontado. Floresta

São Martinho Fluxo de caixa descontado. Cana-de-açúcar

SLC Agrícola Custo. Valor justo somente no ponto

de colheita. Soja, algodão, milho e café.

Vanguarda Agro Fluxo de caixa descontado. Soja, algodão e milho.

JBS Custo de formação. Gado, porco, cordeiro e

frango.

Marfrig Aves e suínos a custo e bovinos a

valor de mercado. Bovinos, aves e suínos.

Minerva Valor de mercado. Gado

Tereos Fluxo de caixa descontado para a

cana em pé e custo de reposição para a soqueira.

Cana-de-açúcar

Trevisa Não divulgado. Floresta e gado

Quadro 4 − Métodos de Mensuração utilizados pelas Companhias Abertas

Com base nos dados disponibilizados no Quadro 4, tem-se o resultado apontado no Gráfico 1.

Gráfico 1 − Resultado dos Métodos utilizados pelas Companhias Abertas.

Fonte: Elaborado pelo Autor

A pesquisa demonstra que o fluxo de caixa descontado é o método mais utilizado pelo mercado para mensuração do valor de empresas e também do valor de ativos pelo mercado. Já a utilização do fluxo de caixa descontado para mensuração do valor justo dos ativos biológicos é relativamente recente por conta da adoção das IFRS.

Embora não tenham divulgado, as companhias Trevisa e CEEE incluem informações em suas notas explicativas que podem levar à conclusão que utilizaram o fluxo de caixa descontado, embora não incluam uma divulgação específica do método utilizado.

A aplicação do CPC 29 envolve diversas dificuldades, desde o método de mensuração até a forma de reconhecimento nas demonstrações financeiras do efeito da adoção do valor justo. Neste contexto é imprescindível que diversos estudos sejam realizados principalmente naqueles países em que a sua aplicação seja abrangente como o Brasil.

Fluxo de caixa descontado; 16

Custo; 5

Valor de mercado; 2

Não divulgado; 2

0 2 4 6 8 10 12 14 16 18

Fluxo de caixa descontado

Com base no exposto traçou-se o problema de pesquisa levando em consideração que a mensuração do valor justo de um ativo pode ser realizada

através de diversas metodologias, sendo as três abordagens principais, income

approach, cost approach e market approach. Dentro dessas três abordagens, há diversas outras metodologias disponíveis.

A mensuração dos ativos biológicos segue também estas três abordagens, sendo que a norma estabelece uma hierarquia, que parte do valor de mercado e na sua ausência, define o fluxo de caixa descontado. Nos casos em que não há possibilidade de elaborar o fluxo de caixa descontado ou caso não seja confiável, há opção de utilização do custo.

No mercado das commodities, que possuem valor definido em mercado

ativo, somente os produtos agrícolas podem utilizar o valor de mercado. Além disso, ainda existem alguns ativos biológicos para os quais somente há mercado ativo para o produto resultante do processamento, que torna a mensuração ainda mais subjetiva.

Há ainda diversos tipos de ativos biológicos que possuem características tais como: redução de valor no decorrer da vida útil, utilização como insumos para outros ativos biológicos ou mesmo como insumos para outros processos produtivos não relacionados com a área agrícola.

Nesse sentido, esta pesquisa apresenta o seguinte problema de

pesquisa: É possível estabelecer um fluxo de caixa descontado que pode ser aplicável a qualquer ativo biológico que não possui mercado ativo na sua presente condição?

Para buscar resposta a esse problema de pesquisa foi traçado o seguinte

objetivo geral:

Estabelecer um modelo de fluxo de caixa descontado que pode ser utilizado para mensuração do valor justo de qualquer ativo biológico sem mercado ativo na sua presente condição.

Este estudo enfatiza que a opção pelo tema se deu com base no

interesse pelo estudo, que surgiu da aplicação prática das normas IAS 41 e CPC 29 pelo autor nas mais diversas entidades ao longo de mais de sete anos de

trabalho de auditoria e consultoria em empresas do setor de agribusiness.

do IASB não seja exigir a mensuração do valor justo para todos os ativos e passivos da entidade, os ativos biológicos foram escolhidos para serem mensurados a valor justo.

Por serem ativos que são predominantes nas empresas do agronegócio, os impactos contábeis da adoção do valor justo muda de forma significativa o paradigma dos contadores que atuam na contabilidade rural, que sempre tratavam todos os gastos relacionados à lavoura ao custo histórico e possuíam documentação suporte, notas fiscais etc., para cada gasto incorrido.

O fluxo de caixa descontado envolve elevado grau de julgamento e trata-se de uma estimativa relevante nas demonstrações financeiras das empresas do agronegócio. Os elementos que compõem o fluxo de caixa são baseados em estimativas comumente realizadas com base no histórico, bem como com base nos tratos culturais e método de manejo atual, que está sujeito a um grande número de variáveis.

Ao se deparar com tantas variáveis e elementos, os preparados das demonstrações financeiras não possuem um material de consulta para auxiliá-los na mensuração dos seus ativos biológicos. Este estudo, além de ser um relato de todas as dificuldades práticas identificadas durante a aplicação das normas, possui também o objetivo de descrever os principais elementos que são necessários para a elaboração do fluxo de caixa.

Embora seja pouco provável que um fluxo de caixa descontado seja preparado com as milhares de variáveis que afetam os ativos biológicos, tais como pluviosidade, ventos, pragas e doenças, mudanças climáticas repentinas, parasitas, efeitos dos transgênicos e produtos químicos, fertilizantes, desempenho de clones etc., a adoção de um modelo simplificado com os principais elementos deve ser o objetivo de toda entidade.

Este estudo procura, como justificativa e relevância do estudo, aplicar

as melhores práticas utilizadas pelos avaliadores na elaboração do fluxo de caixa descontado, para mensurar o valor justo dos ativos e aplicá-las aos ativos biológicos.

Ao analisar os estudos realizados e o material divulgado, tem-se ainda pouca referência para auxiliar na mensuração do valor justo dos ativos biológicos. Embora tenha contribuição para o meio acadêmico, por conta da análise realizada e dos aspectos discutidos, a maior contribuição deste estudo é destinada ao mercado, para auxiliar os avaliadores e preparadores das demonstrações financeiras das entidades do agronegócio e também para os usuários, já que podem compreender com maior profundidade e particularidade os efeitos da adoção do valor justo.

Como delimitação do estudo se enfatiza que o agronegócio brasileiro

tem um papel relevante na economia e representou em 2010 um superávit na balança comercial do Brasil no montante de US$ 20 bilhões, conforme dados do

Department of Agriculture dos Estados Unidos − USDA e do Ministério da Agricultura, Pecuária e Abastecimento − MAPA (2010).

Por possuir dimensões continentais e clima apropriado para agricultura, o Brasil continuará sendo um país muito importante no fornecimento de produtos agrícolas e seus derivados para o mundo.

Ao elaborar o estudo, os ativos biológicos foram divididos em três grupos principais:

Grupo 1 – Valor de mercado para o ativo biológico

Ativos biológicos com preços determinados em mercado ativo. Embora existam preços disponíveis no mercado, não há preços disponíveis para o ativo na sua condição atual, o que leva à mensuração do valor justo através do fluxo de caixa descontado, para projetar o crescimento do ativo biológico para o momento que existe preço de mercado. Ex. gado de corte.

Grupo 2 – Valor de mercado para o produto agrícola

Ativos biológicos para os quais há preços disponíveis no mercado somente para o produto agrícola. Neste grupo se enquadram todos os produtores de commodities que possuem preço cotado em bolsa e, portanto, há preço disponível em mercado ativo.

ativo biológico na sua condição atual, ou seja, o valor justo da lavoura que ainda está em formação para produção. Exemplo: soja, milho, algodão etc.

Grupo 3 – Valor de mercado para o produto resultante do processamento

Ativos biológicos para os quais somente há preços disponíveis no mercado para o produto resultante do processamento. Os produtores geralmente são remunerados com base nos preços cotados dos produtos derivados do processamento do produto agrícola. Exemplo: cana-de-açúcar.

Ao abordar cada grupo, foram elaborados exemplos de fluxo de caixa com base na experiência do autor e das empresas pesquisadas com os principais elementos que podem ser utilizados em cada grupo para mensuração do valor justo. Ao dividir por grupos, são analisados os impactos contábeis da adoção do valor justo para cada tipo de entidade.

Este estudo procura contribuir para discussão da mensuração do valor justo dos ativos biológicos utilizando o fluxo de caixa descontado. Não se espera definir um modelo ideal já que a sua aplicação é recente e ainda sujeita a melhorias.

A divisão entre os ativos biológicos pode ser representada como mostra o Quadro 5.

Quadro 5 − Fonte de Informação para Mensuração ao Valor Justo.

Fonte: Elaborado pelo Autor

Exemplos: Ativo biológico Produto agrícola

Produtos resultantes do processamento após a colheita

Grupo 1 Floresta Preço de

mercado

Grupo 2

Lavoura de soja, milho, algodão,

laranja, café

Preço de mercado

Grupo 3 Cana-de-açúcar Preço de

O valor justo calculado, por meio do fluxo de caixa descontado, parte sempre de um valor de mercado, que pode variar de acordo com a condição que o ativo biológico ou produto agrícola é negociado. O preço cotado em mercado ativo então é utilizado para determinação do valor justo do ativo biológico na condição atual, o que implica nas seguintes considerações:

Grupo 1: Projeção da quantidade de m3 de madeira até a maturidade

(ponto de colheita) no qual há preço disponível para valorização.

Grupo 2: Projeção dos frutos advindos da venda do produto agrícola

após a colheita para mensuração do valor justo do ativo biológico de produção, com base nos preços pagos pelo mercado aos produtores.

Grupo 3: Projeção dos preços futuros dos produtos resultantes do

processamento após a colheita para calcular o preço do produto agrícola, descontando os custos incorridos e margem incorporadas ao produto pelo processamento. Após obter o preço do produto agrícola, aplicar a remuneração paga aos produtores do produto agrícola para obter o valor justo do ativo biológico.

Os grupos 2 e 3 mensuram o ativo biológico pelos produtos agrícolas, o que leva a um questionamento, pois é atribuído valor ao ativo biológico que jamais será vendido (soqueira da cana-de-açúcar e árvore frutífera), com base nos produtos agrícolas que ainda nem existem (frutos que serão gerados pela vida útil do ativo).

Para compor a metodologia do estudo fez-se opção pela pesquisa do

tipo exploratória, pois se considera que o problema ainda foi pouco explorado e há poucos estudos disponíveis. Entende-se que este tipo de pesquisa busca aprofundamento num assunto específico, por meio de explorações, comparações e interpretações.

A pesquisa exploratória é vista como o primeiro passo da pesquisa científica e tem como principal objetivo o aprimoramento de ideias e ou a descoberta de intuições. Esse tipo de pesquisa tem por finalidade proporcionar maiores informações sobre o assunto, facilitar a delimitação da temática de estudo, definir os objetivos ou formular hipóteses de uma pesquisa ou descobrir um novo enfoque que se pretende realizar. Nesse tipo de pesquisa o que conta são as novas informações levantadas (GIL, 2005, p.42).

Para a realização dessa pesquisa exploratória foram realizados levantamentos bibliográficos, levantamentos em periódicos e em meio eletrônico, levantamentos estes tanto produzidos no Brasil quanto no exterior, referentes ao valor justo dos ativos biológicos.

Para Lakatos e Marconi (2003, p.172), a pesquisa bibliográfica pode ser considerada como “o passo inicial de toda pesquisa cientifica”.

Igualmente foi utilizada a análise documental das demonstrações financeiras das empresas abertas do agronegócio, arquivadas na Comissão de Valores Mobiliários − CVM.

De acordo com Lakatos e Marconi (2003, p.174), a pesquisa documental é “realizada utilizando-se de documentos, escritos ou não, constituindo o que se

denomina de fontes primárias” que, neste caso, se trata das demonstrações

financeiras das empresas.

Para que as demonstrações financeiras se tornem comparáveis, são apresentadas as divulgações que se julguem necessárias na divulgação da aplicação do valor justo.

Ressalta-se que é realizado um estudo aprofundado na aplicação do fluxo de caixa descontado dentro do escopo do IAS 41 e CPC 29 que trata dos ativos biológicos, no qual se explora:

O conceito de valor justo.

Hierarquia e métodos de valorização.

Contabilização dos ajustes.

Necessidade de adequação dos controles internos.

Aplicação prática em algumas culturas como cana-de-açúcar,

florestas, bovinos, milho, soja, algodão e laranja.

Abordagem dos aspectos tributários e também do conceito de tax

Quanto à organização da dissertação tem-se a seguinte estrutura. Introdução: demonstra o estudo e seus objetivos, o problema da pesquisa, a justificativa e relevância do estudo, a delimitação do tema e do estudo, a metodologia, bem como a dissertação foi organizada. O estudo possui grande relevância ao demonstrar que existem 25 companhias abertas que possuem ativos biológicos, mas, um número bastante elevado de companhias fechadas, de grande porte e subsidiárias de companhias estrangeiras, que também possuem e são obrigadas a mensurar o valor justo dos seus ativos biológicos.

Capítulo I: Aborda os ativos biológicos e sua mensuração ao valor justo, a fase atual das IFRS, bem como os estudos realizados sobre o assunto tanto no brasil como no exterior. Um breve descritivo sobre o histórico da norma e seus requerimentos é tratado neste capítulo, com o objetivo de apresentar os principais conceitos e também o atual desenvolvimento da norma pelo IASB, inclusive sobre a revisão prevista da norma com base nos assuntos e nas dificuldades apresentadas no presente trabalho. Os estudos realizados no Brasil e no exterior versam sobre a aplicação do IAS 41 em diversos países e os principais resultados da aplicação, bem como as dificuldades.

Capítulo II: Apresenta o modelo de fluxo de caixa e sua aplicação aos ativos biológicos, dificuldades e problemas identificados na sua utilização. Apresenta-se o modelo de fluxo de caixa aplicado aos ativos biológicos e os principais pontos de discussão que devem ser adaptados para que esta metodologia seja aplicada aos ativos biológicos.

Capítulo III: Apresenta os fluxos de caixa aplicado aos ativos biológicos e os aspectos contábeis O fluxo de caixa é utilizado neste capítulo para mensurar o valor justo de ativos biológicos que possuem características distintas

Considerações Finais. No final do trabalho é apresentado um resumo dos principais aspectos tratados e das dificuldades identificadas na mensuração do valor justo de ativos biológicos sem mercado ativo. Diante do elevado grau de

dificuldade, igualmente são apresentados alguns temas de Sugestão para

Estudos Futuros.

CAPÍTULO I − ATIVOS BIOLÓGICOS E PRODUTO AGRÍCOLA

Os ativos são inicialmente reconhecidos na contabilidade com base no princípio do custo como base de registro inicial. Conforme Iudícibus (2010, p. 42)

“os ativos são incorporados pelo preço pago para adquiri-los ou fabricá-los, mais

todos os gastos necessários para colocá-los em condições de gerar benefícios para a empresa.”

Os benefícios decorrentes da utilização do ativo devem ser reconhecidos ao longo de sua vida útil. Embora ainda tenhamos práticas limitadas para mensuração, a mensuração dos ativos biológicos a valor justo procura reconhecer o valor de incremento ou a diminuição decorrente da transformação biológica do ativo, ao longo de sua vida útil.

Damodaran (2004, p. 40) argumenta que o valor da entidade é obtido pelo desconto do fluxo de caixa esperado para a entidade, ou seja, o fluxo de caixa residual depois das despesas operacionais e necessidade de investimento e tributos, mas, antes do pagamento da dívida.

Hendriksen e Van Breda (2007, p.312) ponderam que:

Embora o conceito de fluxo de caixa descontado seja correto na avaliação de uma empresa como um todo, ou na avaliação de empreendimentos isolados por seus proprietários, sua validade é questionável quando aplicável a ativos separados de uma empresa.

Resumidamente, os motivos apresentados por Hendriksen e Van Breda (2007) são os seguintes:

As entradas de caixa dependem de distribuições de probabilidade não

verificáveis.

Dificuldade na determinação da taxa de desconto do custo de

oportunidade.

Existem outros fatores de produção que contribuem para o fluxo de

caixa e não é possível alocar, de forma lógica, esta sua contribuição ao ativo.

Se todos os ativos fossem mensurados a valor justo, a soma dos

Cabe ressaltar que os pontos de questionamento também são aplicáveis aos ativos biológicos.

1.1.

Pronunciamento Técnico CPC 29

O CPC 29, equivalente à norma IAS 41 do IASB, trata dos ativos biológicos e produtos agrícolas e deve ser aplicado pelas entidades que possuem plantas ou animais vivos. A prática contábil usual era reconhecer os gastos relacionados com a formação e manutenção dos ativos biológicos a custo até o momento da colheita.

O pronunciamento técnico CPC 29 foi submetido à consulta pública, por meio da audiência pública n° 15/2009, em 28 de maio de 2009; publicado em 7 de agosto de 2009 e aprovado pela Resolução CFC nº 1.186/09. Esta entrou em vigor em 24 de julho de 2009 para os exercícios iniciados a partir de 1º de janeiro de 2010, sendo recomendada sua adoção antecipada. Dessa forma, o Pronunciamento Técnico CPC 29, passou a ser considerado prática contábil adotada no Brasil, aplicável a todas as entidades brasileiras.

Embora o IAS 41 seja denominado Agriculture, a norma é mais

abrangente, uma vez que não abrange somente as atividades agrícolas, mas também a pecuária ou qualquer outra atividade ligada ao agronegócio com plantas e animais vivos, ou seja, toda a atividade rural.

Vale ressaltar que apesar do CPC 29 somente mencionar produtos agrícolas, o produto da pecuária também está no escopo do referido pronunciamento técnico.

Segundo Marion (2012, p.17), os gastos não identificáveis com a cultura devem ser apropriados como despesa no resultado do período e não devem ser acumulados nos estoques.

O principal objetivo da norma é reconhecer − nas demonstrações

Portanto, diante deste objetivo, faz sentido que todo ativo biológico que tenha crescimento seja mensurado a valor justo, pois o valor de venda será reconhecido ao longo do tempo, com base no crescimento físico do ativo.

No entanto, os ativos biológicos estão sujeitos à transformação biológica, que compreende não só o crescimento, mas degeneração, procriação e morte. Ao considerar as transformações biológicas que ocorrem além do crescimento, a norma procura também demonstrar no valor do ativo, os efeitos dessas transformações.

1.2. Ativos Biológicos

Nem todos os animais e plantas vivos são considerados ativos biológicos no escopo da norma. Embora biologicamente os ativos biológicos compreendam tudo que possui vida, a norma contábil estabelece que os ativos biológicos sejam reconhecidos se, e somente se:

(a) controla o ativo como resultado de eventos passados;

(b) for provável que benefícios econômicos futuros associados com o ativo fluirão para a entidade; e

(c) o valor justo ou o custo do ativo puder ser mensurado confiavelmente. (CPC 29, item 10, p. 4).

Os requisitos são aplicáveis também ao reconhecimento de qualquer outro ativo.

As relações das entidades nas atividades agrícolas e pecuária são estabelecidas de diversas formas através de contratos. Para atender ao critério de reconhecimento que trata do controle, surge forte relevância na essência da relação entre as entidades.

o valor esperado a ser pago ao outro parceiro, apesar da divisão entre os riscos e benefícios.

A questão dos benefícios econômicos futuros também leva a uma dificuldade quando se trata dos ativos biológicos. O reflorestamento, realizado por uma entidade para recompor a floresta de uma área, pode atender ou não este critério para reconhecimento.

Caso o reflorestamento seja empregado para futuro corte e produção da madeira para celulose destinada à fabricação de papel, há possibilidade de considerar esta floresta como um ativo biológico.

Por outro lado, caso a floresta de reflorestamento seja utilizada para recomposição de áreas degradadas como área de preservação permanente e não seja possível auferir os benefícios futuros através do seu corte, não há possibilidade de considerar esta área como ativo biológico.

Existem áreas que são destinadas à reserva legal, em que há possibilidade de aproveitamento sustentável da madeira. E existe discussão se estas florestas devem ou não ser consideradas como ativos biológicos.

O custo é condição necessária para realizar o reconhecimento de qualquer ativo. Porém, no caso dos ativos biológicos, há profunda alteração com relação às práticas contábeis até então vigentes e também na comparação com outros ativos, que é o conceito de valor justo, que é tratado neste estudo.

Iudícibus e Martins (2007) analisaram alguns elementos das demonstrações financeiras que devem ser mensurados pelo valor justo e citam ativos biológicos que devem ser mensurados ao valor justo menos a despesa de venda. Embora seja simplificadamente compreendido como o valor de mercado, podemos verificar mais adiante neste estudo que inexiste mercado ativo para a maior parte dos ativos biológicos na sua presente condição, o que levaria à mensuração do valor justo, através da metodologia do fluxo de caixa descontado.

O CPC 29 também estabelece alguns itens que estão fora do escopo da norma, quais sejam:

Este Pronunciamento não é aplicável em:

(a) terras relacionadas com atividades agrícolas (ver

Pronunciamentos Técnicos CPC 27 – Ativo Imobilizado e CPC 28

– Propriedade para Investimento); e

(b) ativos intangíveis relacionados com atividades agrícolas (ver

Embora esteja diretamente ligado à terra, os ativos biológicos devem ser mensurados independentemente do valor do terreno. Ainda que os avaliadores comumente valorizem o imobilizado em conjunto, considerando o terreno, benfeitorias e lavoura, o valor do ativo biológico deve ser separado e mensurado de forma independente dos outros ativos.

O mesmo critério de segregação também é aplicável aos ativos intangíveis que possuem relação com o ativo biológico, mas, que possuem tratamento diferenciado e devem ser tratados de acordo com pronunciamento específico, por não possuir existência física, como os ativos biológicos.

Para esclarecimento, a norma também fornece um quadro com exemplos de alguns ativos biológicos que produzem produtos agrícolas. Os produtos agrícolas, por sua vez, são utilizados para produção de outros produtos através de processamento.

Ativos Biológicos Produto Agrícola Processamento após a ColheitaProdutos resultantes do

Carneiros Lã Fio, tapete

Árvores de uma plantação Madeira Madeira serrada, celulose

Plantas Algodão, café, cana

colhida Fio de algodão, roupa, açúcar, álcool, café limpo em grão, torrado ou moído

Gado de leite Leite Queijo

Porcos Carcaça Salsicha, presunto

Arbustos Folhas Chá, tabaco

Videiras Uva Vinho

Árvores frutíferas Fruta colhida Fruta processada

Quadro 6 − Ativos Biológicos, Produtos Agrícolas e Produtos Resultantes do Processamento Após Colheita

1.3. Atividade Agrícola e Transformação Biológica

O pronunciamento ainda define atividade agrícola e transformação biológica:

Atividade agrícola é o gerenciamento da transformação biológica e da colheita de ativos biológicos para venda ou para conversão em produtos agrícolas ou em ativos biológicos adicionais.

Transformação biológica é o processo de crescimento, degeneração, produção e procriação que causam mudanças qualitativa e quantitativa no ativo biológico. (CPC 29, item 5, p.3).

Dessa forma, os ativos biológicos devem ser mensurados a valor justo, não somente se forem destinados à venda, mas, também, se forem destinados à produção para alimentos de ativos biológicos adicionais.

Como exemplo, se pode citar a constituição de pasto para alimento do gado de corte. O capim plantado no pasto é considerado um ativo biológico e deve ser mensurado a valor justo, mesmo que seja usado internamente e, assim, não será vendido a terceiros. O capim deve ser mensurado a valor justo e deve ser assim mensurado até o momento da colheita, quando será destinado para alimentar outro ativo biológico, que é o gado.

Figura 1 − Transformação Biológica

Fonte: Elaborada pelo Autor

Ativo Biol

ó

gico

Produtos Agr

í

colas

Ativos Biol

ó

gicos

Adicionais

As transformações biológicas podem ser observadas e provocam alteração no benefício econômico futuro do ativo biológico. Se um animal utilizado para reprodução tem condições de gerar três procriações, o valor justo deve considerar esta premissa. Ao produzir a primeira procriação, seu valor justo deve ser reduzido, pois, somente restaram ainda duas procriações, e assim por diante.

Portanto, é possível depreender que a transformação biológica provoca um efeito direto no valor justo do ativo biológico, seja para provocar incremento, quando há crescimento e aumento da capacidade de geração de benefícios econômicos futuros, quanto a redução quando há perda na capacidade futura de geração de receita.

Em caso de ausência sobre o controle da transformação biológica, a entidade não deve reconhecer um ativo biológico. Como exemplo, pode-se citar um parque temático que possua animais para exposição ao público frequentador. Considerando que somente haja o controle do número de animais e que a entidade não possua o controle sobre a transformação biológica, não são ativos biológicos. Da mesma forma, animais mantidos em zoológicos e aquários para visitação pública, não são classificados como ativos biológicos (PWC, 2011, p. 32004).

Ainda, que tais animais sejam ativos que tem relação com a geração de benefícios econômicos futuros da entidade, estes devem ser reconhecidos como imobilizado (CPC 27 – Ativo Imobilizado).

1.4. Métodos de Mensuração

Existem alguns métodos de valoração econômico-ambiental utilizada pelos economistas. No entanto, diferem dos métodos de mensuração do valor justo dos ativos biológicos no escopo do CPC 29.

Para Ortiz (2002, p. 81):

mão de maneira a obter uma melhoria de qualidade ou quantidade do recurso ambiental. Em resumo, a valoração

econômica de recursos ambientais é uma análise de trade-off

(escolha entre opções).

A mensuração a valor justo do pronunciamento contábil tem relação com o benefício gerado pelo ativo para a entidade.

Os métodos utilizados para a valoração econômica ambiental (custo de viagem, preços hedônicos, custo de reposição, gastos defensivos, produtividade marginal, transferência de benefícios, capital humano ou produção sacrificada, valoração contingente e ranqueamento contingente) diferem dos métodos utilizados para mensuração do valor justo.

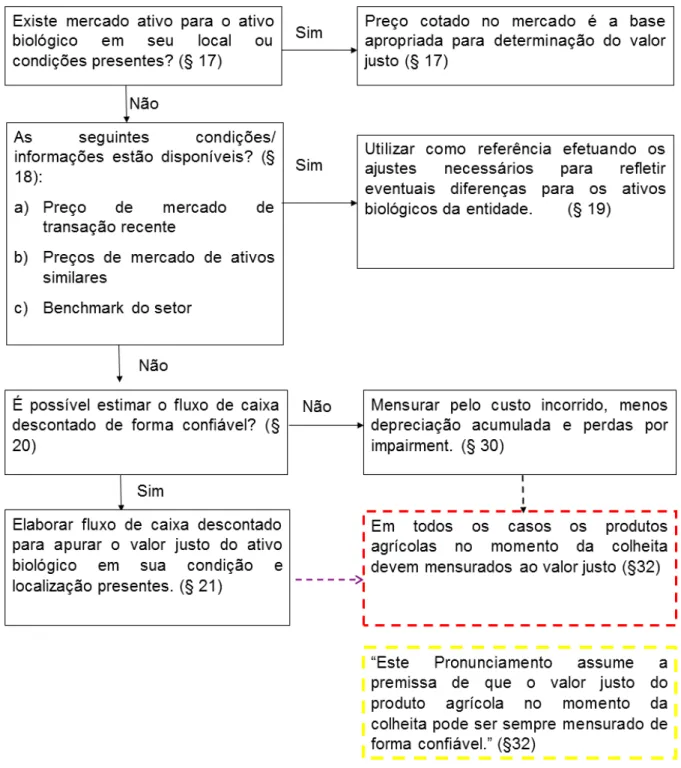

O CPC 29 estabelece uma hierarquia para mensuração do valor justo dos ativos biológicos, em linha com a hierarquia utilizada pelo FASB, órgão emissor das práticas contábeis norte-americanas, contidas na norma no SFAS 157, norma que trata da mensuração a valor justo aplicável a todas as normas contábeis norte-americanas.

A Figura 2 apresenta a árvore da decisão que mostra o caminho a ser percorrido para determinação do método de mensuração do valor justo dos ativos

Figura 2 – Árvore de Decisão

Fonte: Adaptada pelo Autor de PwC

O CPC 29 estabelece basicamente três métodos de mensuração do valor justo, sendo:

Preço contado em mercado.

o Preço de mercado mais recente (considerando que não houve

mudança nas circunstâncias econômicas entre as datas).

o Preços de mercado para ativos similares (ajustados para refletir as

diferenças).

o Benchmarks do setor.

Se os preços de mercado não estão disponíveis para os ativos

biológicos na sua presente condição, o valor presente dos fluxos de caixa líquidos esperados do ativo deve ser utilizado na determinação do valor justo. (CPC 29, itens 17, 18 e 20).

Os níveis estão em linha com o Pronunciamento Técnico CPC 46 –

Mensuração do valor justo, equivalente ao IFRS 13, publicado no final de 2012 e ainda não aprovado pelo CFC. O valor de mercado é classificado no nível 1, o valor de transações recentes e ativos similares é enquadrado no nível 2 e o fluxo de caixa descontado é classificado como nível 3.

De uma maneira geral, os preços cotados em mercado ativo são obtidos para o ativo biológico maduro ou em algum outro período determinado de sua vida útil. A utilização do valor de mercado passa a ser limitada, já que a mensuração a valor justo deve ser realizada para todos os ativos biológicos, que se encontram em diferentes fases dentro da sua vida útil.

Ao se deparar com esta dificuldade, as entidades devem buscar então uma transação recente para mensurar o ativo biológico. No entanto, há grande dificuldade também para obter uma transação recente, pois os ativos biológicos são pouco negociados antes de sua maturidade e os preços geralmente negociados envolvem outros aspectos como proximidade logística, terrenos valorizados etc.

Ainda que sejam obtidos valores de transações recentes e que seja definido um critério para atualização do valor transacionado para a data da mensuração do valor justo do ativo biológico, esta transação deve ser verificável, ou seja, um participante do mercado deve ter acesso a essa transação. Esse, talvez, seja o maior obstáculo para utilização do valor de uma transação recente.

Ainda no segundo nível, existe a possibilidade de utilização de preços de ativos similares. No entanto, essa possibilidade é praticamente remota, pois os preços dos ativos biológicos são definidos independentemente do preço de

outros ativos biológicos. Ao se analisar as commodities que, por exemplo, são

utilizadas como parâmetro para definição do preço de alguns ativos biológicos, o

preço de uma commodity tem relação com a oferta e demanda do produto em

questão e não há relação direta entre as demais commodities.

Os preços das commodities são influenciados por diversos fatores de

mercado. Conforme Corrêa e Raíces (2005, p.31), os principais fatores a serem

estudados na análise fundamentalista no mercado de commodities agrícolas são:

Os níveis de produção dos principais países produtores.

O consumo mundial da commodity.

O ritmo das exportações.

Os estoques nos países produtores.

Os estoques nos países consumidores.

As questões econômico-políticas dos países produtores.

Os fatores meteorológicos.

Os preços relativos.

Os ciclos de produção.

Os relatórios de safra dos órgãos governamentais.

Os programas de governos.

A taxa de juros.

O câmbio.

Os acordos internacionais.