UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE DIREITO

COORDENAÇÃO DE ATIVIDADES COMPLEMENTARES E MONOGRAFIA JURÍDICA

CURSO DE DIREITO

FABIANA AGUILAR GUIMARÃES

FEDERALISMO FISCAL:

DESCENTRALIZAÇÃO E COOPERAÇÃO FINANCEIRA

INTERGOVERNAMENTAL

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE DIREITO

COORDENAÇÃO DE ATIVIDADES COMPLEMENTARES E MONOGRAFIA JURÍDICA

CURSO DE DIREITO

FEDERALISMO FISCAL:

DESCENTRALIZAÇÃO E COOPERAÇÃO FINANCEIRA

INTERGOVERNAMENTAL

FABIANA AGUILAR GUIMARÃES

FEDERALISMO FISCAL: DESCENTRALIZAÇÃO E COOPERAÇÃO

FINANCEIRA INTERGOVERNAMENTAL

FABIANA AGUILAR GUIMARÃES

Monografia submetida à apreciação de banca examinadora da Faculdade de Direito da Universidade Federal do Ceará, como requisito parcial para obtenção do grau de Bacharel em Direito.

Orientador: Abimael Clementino Ferreira de Carvalho Neto.

FEDERALISMO FISCAL: DESCENTRALIZAÇÃO E COOPERAÇÃO

FINANCEIRA INTERGOVERNAMENTAL

FABIANA AGUILAR GUIMARÃES

Monografia submetida à apreciação de banca examinadora da Faculdade de Direito da Universidade Federal do Ceará, como requisito parcial para obtenção do grau de Bacharel em Direito.

Aprovada em: ___/___/___ Banca Examinadora:

Abimael Clementino Ferreira de Carvalho Neto (Orientador) Professor Universidade Federal do Ceará

William Marques Júnior

Professor Universidade Federal do Ceará

Resumo: Estudo realizado sobre as relações entre os entes descentralizados de um Estado Federal. Examina os mecanismos constitucionais aplicados para a obtenção da autonomia financeira, política e administrativa dos entes subnacionais. São objetos de seu estudo as transferências intergovernamentais e os fundos constitucionais de participação.

Abstract: Study realized about the relationships of decentralizes entities of a Federal Estate. Investigate the constitutional mechanisms used acquisition the financial, politic e administrative autonomy. Intergovernamental transference and constitutional reserve fund are objects this study.

SUMÁRIO

1. INTRODUÇÃO...1

2. FEDERALISMO 2.1Conceito de Estado Unitário e Estado Federal...5

2.2Autonomia dos entes federados...8

3. FEDERALISMO FISCAL: O ASPECTO FINANCEIRO...12

3.1 Princípios norteadores do federalismo fiscal...14

3.2 Repartição de competências...15

3.3 Discriminação de rendas: repartição das fontes de receitas e do produto da arrecadação...17

4. TRANSFERÊNCIAS INTERGOVERNAMENTAIS 4.1 Conceito e classificação...21

4.2 Repartição de receitas: o equilíbrio financeiro nacional...22

4.3 O subaproveitamento das competências tributárias...27

5. FUNDOS CONSTITUCIONAIS...32

5.1 Fundo de Participação dos Estados e do Distrito Federal...38

5.2 Fundos de Participação dos Municípios...41

6. CONCLUSÃO...43

SUMÁRIO DE TABELAS E GRÁFICOS

1 Tabela 1: Carga Tributária Bruta – 2003 e 2004...24

2 Gráfico 1:Administração da Carga Tributária Bruta...25

3 Gráfico 2: Participação dos Governos Locais na Arrecadação Tributária...28

1 INTRODUÇÃO

Nos últimos anos, tem-se observado um aumento no processo de descentralização fiscal nos países. Essa transferência de poder aos níveis inferiores de governo tem sido foco das discussões sobre o funcionamento da máquina estatal.

No âmbito dos estados modernos, o modelo da administração da res publica

ganhou atenção especial quanto ao surgimento de diversas formas de organização do poder e de repartições de atribuições. Nesse contexto, o federalismo “encontra-se entre os sistemas que mais tem se desenvolvido, sendo considerado pelos estudiosos de Teoria do Estado um dos mais adequados para os países de grandes dimensões territoriais, como é o caso do Brasil”1.

A distribuição de recursos, ou mesmo a delegação de competências para arrecadar tributos, vem trazendo mudanças importantes no modelo de administração pública. A questão é: até onde é apropriado alocar certas responsabilidades aos governos subnacionais? Ou será que certas funções devem ser mantidas nas mãos do governo federal?

A descentralização promove uma melhor adaptação das decisões dos governantes aos anseios da comunidade local, pois a maior proximidade do centro de decisões à comunidade aumenta as chances de acerto quanto às preferências locais.

Com o advento da Constituição da República Federativa do Brasil, em 1988, o país intensificou seu processo de descentralização fiscal, aumentando o poder de tributação dos níveis inferiores de governo e suas participações na receita do setor público.

Nesse sentido, torna-se relevante estudar se o federalismo fiscal adotado no país proporcionou uma melhora ou piora nos gastos públicos, tendo em vista as particularidades inerentes a cada Estado ou Município. Esse tema, inclusive, é objeto de permanente discussão no debate nacional, pois, independentemente das alterações da Reforma Tributária, dificilmente se chegará ao sistema ideal de provisão e distribuição de recursos públicos.

Da mesma forma, este tema é de extrema relevância, já que, de acordo com a maioria doutrinária, a repartição de rendas constitui a pedra de toque da Federação2. É bem verdade que conceder autonomia aos Estados-membros sem outorgar-lhes competência para arrecadar suas próprias receitas é o mesmo que reduzir a nada essa autonomia. Os Estados-membros continuariam dependentes dos repasses efetuados pela União, tornando inviável a autonomia no desempenho de suas funções específicas.

A distribuição de recursos da Federação tem importância fundamental, e é sobre esse tópico que se concentram os estudos deste trabalho. O sistema tributário, por exemplo, deve ser aplicado de forma a oferecer os melhores aproveitamentos em relação às contribuições dos administrados ao poder público. Mas não apenas nesse sentido. O

2 É a lição de Ferreira Filho: “A divisão de rendas é, no dizer de Durand (v. Confédération d´Étasts et État

sistema tributário deve levar em consideração a distribuição dos recursos entre os membros da Federação, garantindo a autonomia dos mesmos. Como fazer isso é um dos grandes problemas do federalismo fiscal.

O mecanismo de participação na arrecadação, através dos Fundos Participativos, colabora para aperfeiçoar a partilha dos recursos. No entanto, sozinho, este mecanismo é propenso a criar distorções, comprometendo grande parte dos recursos públicos.

Além disso, a distribuição das receitas e, por conseqüência, da competência tributária, deve estar relacionada a uma distribuição de encargos. É nesse ponto que o sistema do federalismo fiscal encontra um grande problema: a compatibilização das desigualdades e peculiaridades regionais de cada ente federado.

A divisão de poder entre as entidades autônomas propicia o surgimento de conflitos positivos e negativos, seja em decorrência de interpretações conflitantes do texto constitucional, seja em virtude das lacunas existentes nele. Essas questões passam pela dificuldade em repartir as competências legislativas e executivas e, principalmente, de como custear as atribuições decorrentes dessa divisão.

Por outro lado, o sistema deve ser flexível para que sejam adaptadas as mudanças ocorridas no decorrer do tempo. As modificações na economia, por exemplo, são determinantes para a alteração do sistema quanto às distribuições de encargos e receitas. Assim, o federalismo deve voltar-se a criação de mecanismos que permita efetivar as alterações necessárias, sem que causem desarmonia entre os entes federados.

2 O FEDERALISMO

2.1 Conceito de Estado Unitário e Estado Federal

O federalismo, segundo Sampaio Dória, é “a fórmula histórico-programática de composição política que permite harmonizar a coexistência, sobre idêntico território, de duas ou mais ordens de poderes autônomos, em suas respectivas esferas de competência”3.

O conceito de federação também pode ser entendido através das palavras de José Nilo de Castro: “A noção de Federação (latim: foedus, eris, aliança, associação, ou pacto)

vincula-se à idéia de união, de modo permanente, de dois ou mais Estados em um só, o Estado federal. Os Estados-membros ou federados conservam a sua autonomia interna, debaixo, porém, da autoridade central, a União ou Estado federal. E esta união é materializada na Constituição Federal”4.

Em primeiro lugar, cabe esclarecer a diferença entre Estado Federal e Estado Unitário.

Segundo o conceito de Ferreira Filho, Estado Unitário corresponde ao Estado em que a “descentralização nele existente (administrativa, legislativa e/ou política) está à mercê do poder central. Este, por decisão sua (em geral por forma de lei), pode suprimir essa descentralização, amplia-la, restringi-la etc.”5. Para Kelsen6, o Estado Unitário é aquele que apresenta um único centro de poder, o qual é a cúpula e o núcleo do poder

3 DÓRIA, A. R. Sampaio.

Discriminação de rendas tributárias. São Paulo: José Bushatsky editor, 1972, p.9.

4 CASTRO, José Nilo, apud. CONTI, José Maurício. Federalismo Fiscal e Fundos de Participação, p. 5. 5 FERREIRA Filho, Manoel apud CONTI, José Maurício. Idem, p.5

6 KELSEN, Hans.

político. No Estado Unitário descentralizado existe sempre alguma forma de

descentralização, mas tudo depende diretamente do poder central, que pode até mesmo suprimi-la.

Por outro lado, o Estado Federal, composto por uma agregação de Estados-membros, que tem sua estrutura delimitada constitucionalmente, assegura poderes autônomos a cada uma dessas entidades e permite que tenham representação no poder central. Na definição de Dallari7, Estado Federal é aquele formado basicamente por uma aliança ou união de estados.

É possível reconhecer um terceiro tipo de Estado: a Confederação. Essa modalidade vem a ser uma união de Estados soberanos, na qual a autoridade central coordena as decisões dos confederados. A diferença marcante entre a Confederação e o Estado Federal é a distinção entre autonomia e soberania. Enquanto no Estado Federal, os Estados Federados conservam sua autonomia, na Confederação, além da autonomia, os Estados Confederados conservam sua soberania. Dessa característica fundamental, resulta a capacidade de dissolubilidade de um Estado Confederado, devido a menor força de agregação dos entes.

Há estudiosos já reconhecendo inclusive a figura do estado regional, onde prevalece o Estado Unitário, mas com organizações administrativas regionais com certo grau de autonomia. Nessa forma intermediária entre o Estado Unitário e Estado Federado, incluem, por exemplo, a Espanha8.

7 DALLARI, Dalmo A. apud PORFÍRIO JÚNIOR, Nelson de Freitas. op. cit, p.4

8 SOUZA, Moacyr B.; DALLARI, Dalmo A. Apud CONTI, José Maurício, Federalismo Fiscal e Fundos...,

O que se constata nos Estados modernos é uma infinidade de formas de se auto-organizarem e, relativamente à distribuição territorial do poder, são vários os graus de autonomia concedidos aos entes que formam os Estados. Muitas também são as formas de distribuição e verticalização do poder através dos Estados-membros, municípios, comunidades autônomas, regiões metropolitanas, subprefeituras e tantas outras.

O Brasil adota o sistema federativo de estado9 que surgiu com a Constituição dos Estados Unidos da América, em 1787, unindo as treze colônias inglesas, que até então eram autônomas e independentes.

Quando é que efetivamente podemos afirmar que um Estado adota o sistema federativo? Vale lembrar o ensinamento de Michel Temer citado por Porfírio Júnior, ressaltando que “os pressupostos básicos de tal caracterização seriam a rigidez constitucional e a existência de um órgão constitucional incumbido do controle da

constitucionalidade das leis”10.

As características fundamentais da forma federativa são citadas por inúmeros doutrinários, ressaltando a feita por José Maurício Conti11:

a) existência de, no mínimo, duas esferas de governo;

b) autonomia das entidades descentralizadas, que compreende as autonomias política, administrativa e financeira;

c) organização do estado expressa numa Constituição;

9 Cláusula pétrea da Constituição da República Federativa do Brasil determina a classificação de tipo de

Estado – art. 60, §4º, inciso I).

10 TEMER, Michel apud PORFÍRIO JÚNIOR, Nelson de Freitas. Op. cit., p 7. 11 CONTI, José Maurício.

d) repartição de competências entre as entidades descentralizadas;

e) participação das entidades descentralizadas na formação da vontade nacional; f) indissolubilidade.

Sobre essas características, vale a pena ressaltar o fundamento da existência do Estado Federal: a união de coletividades sob o comando único e soberano, mas que conservam sua autonomia. Portanto, o Estado Federal necessita de, pelo menos, duas esferas de governo, que devem conviver harmonicamente conforme as regras estabelecidas pela Constituição.

2.2 Autonomia dos entes federados

A existência de, no mínimo, duas esferas de governo, considerada isoladamente, não é capaz de representar o federalismo. A descentralização presente no Estado Federal caracteriza-se pela abdicação de uma parcela do poder pelas entidades descentralizadas em favor do poder central, conservando outra parcela do poder.

A conservação de uma parcela de poder garante a autonomia do ente federado. Para que uma entidade possa ser considerada autônoma é necessário, no mínimo, a existência de governo próprio e existência de competência exclusiva. A competência exclusiva, tratada mais adiante, representa a abrangência da capacidade normativa entregue à entidade.

A autonomia política dos entes federados abrange os poderes delimitados na Constituição. A competência para legislar e para participar nas decisões do Poder Central, a delimitação das competências privativas12 e a existência de órgãos próprios para governar são as características da autonomia política. Por outro lado, a autonomia administrativa manifesta-se pela capacidade de auto-organização, ou seja, de criarem órgãos, meios e formas para cumprir as funções que lhe foram atribuídas pela Constituição.

Imprescindível para a manutenção das autonomias política e administrativa é a autonomia financeira. Devem as entidades subnacionais dispor de fontes de recursos, seja através da competência própria para arrecadar tributos, seja como de fontes indiretas garantidas constitucionalmente, como no exemplo de Fundos de Participação.

A autonomia financeira garante a existência do federalismo13, já que sem recursos, as entidades subnacionais não poderão exercer suas atividades e passarão a depender exclusivamente do financiamento do Poder Central, aniquilando sua autonomia.

Tendo em vista que o Estado Federado comporta diversas unidades coexistindo harmonicamente, necessário se torna um ordenamento jurídico único. A Constituição é o diploma normativo capaz de estabelecer as regras gerais, respeitando as autonomias federais e a soberania nacional do Poder Central.

12 Na competência privativa deve se incluir na visão de José Afonso da Silva, “a outorga de fontes tributárias

próprias e capacidade de gerir os próprios assuntos tributários e financeiros, que exatamente servirão de bases econômicas da autonomia”. Tributos e normas...., p.2.

13 Sobre a essencialidade da autonomia financeira está o raciocínio de Carvalho Pinto citado na obra de

A organização do federalismo implica, também, nas repartições das competências próprias de cada uma das esferas de governo. Não só a divisão dos poderes, mas as atribuições de cada um quanto à prestação de bens e serviços públicos, são fatores determinantes para o equilíbrio federativo e conseqüente existência harmônica entre eles, e, portanto, da própria federação.

Para preservar a coesão das unidades que compõe o Estado Federal, é fundamental que se assegure a participação dos mesmos na formação da vontade nacional. Não basta para o Estado Federal a constituição da forma de descentralização do poder. Dois são os princípios básicos do federalismo: o da autonomia dos entes descentralizados, e o da participação desses entes na vida dos órgãos centrais.

Em geral a participação das entidades descentralizadas na formação da vontade nacional se faz por meio do Poder Legislativo Federal criado para representar os interesses das unidades federadas. No Brasil, o Senado Federal é o órgão responsável por essa representação.

A última característica fundamental do federalismo é a indissolubilidade. Esta é pré-requisito do Estado Federal, que é definido pela união indissolúvel de Estados federados. Na Constituição brasileira a indissolubilidade é prevista em seu primeiro artigo, o qual define “a República Federativa do Brasil formada pela união indissolúvel dos Estados e Municípios e do Distrito Federal”.

A regra é completada pela previsão constitucional da autonomia dos entes federados:

“Art. 18 - A organização político-administrativa da República Federativa do Brasil

compreende a União, os Estados, o Distrito Federal e os Municípios, todos

autônomos, nos termos desta Constituição”.

Fica claro, pois, que a União, os Estados, o Distrito Federal e os Municípios são detentores da autonomia em três esferas distintas: capacidade de auto-organização (normatização própria), auto-governo e auto-administração.

O Brasil adota um modelo de federalismo sui generis, já que não existe uma única

forma de união federativa contemporânea onde a autonomia do município tenha alcançado grau de caracterização política e jurídica tão expressiva.

Segundo o mestre cearense Paulo Bonavides: “Nunca esteve o município numa organização federativa tão perto de configurar aquela realidade de poder – o chamado

pouvoir municipal – almejado por numerosa parcela de publicistas liberais dos séculos

XVIII e XIX, quanto na Constituição brasileira de 1988”14.

As disposições constitucionais de 1988 promoveram o mais considerável avanço de proteção e abrangência já recebido pelos municípios, resultando na dimensão trilateral15 do novo modelo de federação introduzido no país.

14 BONAVIDES, Paulo. Curso de Direito Constitucional. 11ª ed. São Paulo: Malheiros Editores, 2001, p.

314.

3 FEDERALISMO FISCAL: O ASPECTO FINANCEIRO

O estudo do federalismo fiscal engloba a análise da organização do Estado e as relações entre as esferas do governo sob o ponto de vista financeiro. As determinantes desse sistema são o grau de autonomia dos seus membros, as incumbências que lhe são atribuídas e a forma de financiamento adotado.

O modelo de federalismo fiscal, tomado como desenho institucional que permite a descentralização de atribuições e de receitas, pode ser relacionado a duas vertentes que buscam entender suas razões e justificação de aplicação.

A primeira vertente entende que a adoção do federalismo promove uma colaboração entre as entidades subnacionais para alcançar uma meta fixada nacionalmente16. O sucesso desse modelo traduz-se no cumprimento das metas. Assim, o Governo Federal deve manter uma eficiente distribuição de competências e atribuições visando ao equilíbrio do sistema.

De outra parte, a segunda vertente tenta explicar o sistema de federalismo fiscal não a partir de um governo central que dita as metas a serem atendidas, mas a partir das próprias necessidades dos agentes descentralizados. Há claramente uma distinção de mecanismos, o chamado “de cima para baixo”, no primeiro modelo, e a equivalência de planejamento dos entes federados, com autonomia suficiente, no segundo modelo.

16 BIRD, Richard M apud GOLDBERG, Daniel K. Entendendo o Federalismo Fiscal: uma moldura teórica

A limitação espacial da abrangência proporcionada pelas obras e serviços públicos é um fator determinante na organização do Estado Federal. Há uma necessidade de distinção de atuação das diversas esferas de governo para prover as benfeitorias públicas. Algumas deverão ser satisfeitas na esfera nacional, outras a nível regional, e outras por órgãos locais.

A alocação das atribuições está diretamente ligada à eficiência do federalismo, como constatam Richard e Peggy Musgrave17. Também o fazem Alberto Longo e Roberto Troster: “A função alocativa é a principal no que se refere à eficácia do federalismo fiscal. O problema básico é o fornecimento de bens e serviços públicos de acordo com as preferências dos habitantes da região beneficiada e que os benefícios sejam por eles financiados”18.

Assim, torna-se muito mais eficiente o entendimento do sistema federativo através da segunda vertente, pois uma administração organizada somente em nível nacional terá dificuldade em captar as diversidades regionais.

O fato da incidência dos benefícios ser limitada espacialmente requer a existência de uma estrutura descentralizada, seja no âmbito da prestação de serviços, seja na arrecadação de recursos. Há uma rede organizada de órgãos subnacionais planejando, determinando e financiando serviços conforme as preferências de certa região.

Esta é uma questão pacífica dentro do campo das finanças públicas. A incidência espacial dos benefícios públicos depende de uma estrutura fiscal descentralizada, cabendo

17 MUSGRAVE, R. A. e MUSGRAVE, P. B. apud CONTI, José Maurício Federalismo Fiscal e Fundos...,

p. 25.

a cada governo jurisdições de diferentes tamanhos. Isso serve de justificativa econômica para o sistema federal que se baseia, essencialmente, na capacidade que os entes federados têm para melhorar a alocação de recursos através da diversificação dos seus serviços.

No mesmo sentido estão as palavras de Vera Martins Silva: “O federalismo é um tipo de regime político onde há várias instâncias governamentais presentes. O federalismo fiscal é a forma como essas instâncias se organizam em termos de atribuições de encargos e receitas para a execução das funções governamentais. (...) A existência de diversos níveis de governo é teoricamente desejável para o desempenho eficiente da função alocativa no governo na medida em que, se as funções utilidade e renda são diferentes entre as localidades, determinados bens ou serviços são mais eficientemente ofertados por níveis subnacionais, enquanto outros são relativamente melhor ofertados pelo nível federal”19.

3.1 Princípios norteadores do federalismo fiscal

Alguns fundamentos sócio-econômicos norteiam a formação do Estado Federal. Conhecidos como “princípios do federalismo fiscal”, destacam-se os principais:

Princípio do benefício

Segundo este princípio, os serviços públicos devem ser prestados pelo governo federal, estadual ou municipal conforme a abrangência que o seu benefício produz. Assim, serviços que seus benefícios são sentidos em toda a extensão nacional devem ser prestados pelo governo federal como, por exemplo, a segurança nacional. Já serviços que tenham

repercussão local ou regional, como coleta de lixo e rede de esgoto, tende a ser organizados e prestados em nível municipal.

Princípio da compensação fiscal

O princípio da compensação fiscal fundamenta a criação de mecanismos de atenuação dos desajustes ocorridos em função de determinados tipos de serviços, ou seja, certas unidades de federação podem ser beneficiadas ou prejudicadas em razão de um serviço que toda comunidade se beneficie.

Princípio da distribuição centralizada

Segundo este princípio, a distribuição de renda deve ser realizada de forma centralizada. Trata-se da concentração da função distributiva de recursos no governo central. Assim, tributos como o imposto de renda, que têm caráter de redistribuição de rendas, devem ser de competência da União.

3.2 Repartição de competências

O problema da repartição de competências é o mais complexo dentro do modelo do federalismo fiscal, pois está vinculado à distribuição das atribuições entre as unidades federadas.

distribuição ocorre de forma vertical, sendo conferido aos Estados e Municípios fontes de receitas tributárias próprias.

A competência tributária ou poder tributário é a faculdade de editar leis que criem tributos. Nas palavras de Luciano Amaro: “Competência tributária é a aptidão para criar tributos seja pela União, Estados, Distrito Federal ou Municípios”20.

Os entes possuem a faculdade de produzir normas sobre tributos, respeitando, obviamente, os limites firmados pela Lei Fundamental, que repartiu a matéria tributária entre União, Estados, Distrito Federal e Municípios, atribuindo a criação, o lançamento e a cobrança de tributos a cada um dos entes. Os limites de toda competência tributária estão bem definidas, de modo a impedir qualquer tipo de conflito ou desarmonias entre os entes.

Nas palavras de Ruy Barbosa Nogueira: “Competência privativa tem efeito jurídico duplo, ou seja, positivo e negativo: do ponto de vista do nível de governo outorgado é uma afirmação constitucional de que este tem a competência para decretar determinado imposto e do ponto de vista dos demais governos da Federação é uma negação absoluta desta mesma competência”21.

Tal divisão foi estruturada de forma rígida para evitar o enfraquecimento dos entes federados, pois cada ente possui suas competências tributárias bem definidas. O equilíbrio na relação política entre as Unidades Federativas é obtido através da precisão constitucional das competências, evitando o sistema de competências concorrentes.

20 AMARO, Luciano.

Direito Tributário Brasileiro. 11. ed. rev. e atual. São Paulo: Saraiva, 2005, p. 93.

21 NOGUEIRA, Ruy Barbosa apud GUTIERREZ, Miguel Delgado, Repartição de Receitas Tributárias: a

Há uma preocupação em libertar o poder central e instituir uma autonomia financeira aos Estados-membros e Municípios. Dessa forma, esses entes teriam suas competências tributárias próprias, a fim de arrecadar seus recursos e promover a realização dos serviços públicos pertinentes às necessidades locais.

A utilização plena das competências tributárias dos entes descentralizados promoveria uma notável redução nos repasses efetuados pela União. Os recursos estariam sendo captados próximos de onde ocorreria sua aplicação, gerando um maior aproveitamento. Além de liberar o poder central para concentrar seus recursos em atividades de âmbito nacional.

3.3 Discriminação de rendas: repartição das fontes de receitas e do produto da

arrecadação

A repartição de receitas tributárias, também chamada de discriminação de rendas, consiste na partilha da competência tributária entre União, Estados-membros e Municípios. Cada nível de governo, agindo em sua própria órbita, assegura a manutenção do equilíbrio do Estado Federal. A discriminação de rendas é, portanto, aspecto fundamental no regime federativo, pois sem a repartição de receitas não seria possível assegurar a independência financeira e autonomia dos entes subnacionais.

A discriminação de rendas pode ser realizada através da repartição das fontes de receita22. Este mecanismo prevê o estabelecimento prévio de regras que distribuem as diversas fontes de receita entre a União e os entes subnacionais. No Brasil esse mecanismo

22 Outras expressões também são utilizadas: “discriminação pela fonte” (Sampaio Dória. Discriminação...,

é garantido pela própria Constituição, por meio das competências privativas ou competências comuns.

Essa discriminação rígida cria fontes de receita tanto para o poder central, quanto para as entidades subnacionais, por meio das competências privativas. Cada um poderá instituir e cobrar seus tributos, assegurando sua autonomia financeira. A competência para criar impostos é atribuída com exclusividade a este ou àquele ente político, assim, o imposto de exportação pertence à competência privativa da União, o ICMS cabe aos Estados e Distrito Federal, o ISS está no âmbito dos Municípios e Distrito Federal23.

No entanto, pode ocorrer de os mesmos tributos serem destinados simultaneamente a mais de um ente federado, surgindo o sistema de repartição de receitas através das competências comuns. Os tributos podem ser cobrados por unidades diferentes ou por cobrança de adicional pelo tributo instituído e cobrado por outra unidade. Esta última hipótese tem como exemplo o antigo adicional estadual sobre imposto de renda cobrado pela União.

A outra técnica de repartição de receitas é a repartição do produto da arrecadação24. Neste caso, a autonomia é garantida por meio de um repasse de parte do produto arrecadado por um ente ao outro. Esta repartição, por sua vez, pode ser observada pela participação na arrecadação de determinado tributo ou pela participação em fundos.

23 AMARO, Luciano.

Direito Tributário..., p. 95.

24 Outros termos utilizados por doutrinadores: “discriminação pelo produto”. (Sampaio Dória

Na primeira hipótese, o tributo é instituído e cobrado por um ente, mas parte de sua arrecadação é destinado, por lei, para outro ente federado. Tem-se como exemplo, dentre outros, o imposto sobre a propriedade territorial rural (ITR). Este é de competência exclusiva da União (Constituição Federal, art. 153, VI), mas cinqüenta por cento do produto arrecadado é destinado aos municípios onde o imóvel se localiza (Constituição Federal, art. 158, III).

No segundo caso, a participação é de forma indireta. Os fundos são compostos de parcelas de diferentes tributos que se destinam à distribuição entre diversos entes. A Constituição também adota esse sistema quando prevê a existência dos Fundos de Participação dos Estados e Distrito Federal (Constituição Federal, art. 159, I), dentre outros.

O Brasil, portanto, adota um sistema misto, onde tanto os recursos podem ser adquiridos pelos entes por suas competências tributárias privativas ou comuns, quanto pelas transferências de arrecadação de tributos alheios.

Contudo, pela análise atual da Constituição, percebe-se que a União centraliza a maior parte dos impostos, além da competência para ditar as normas gerais de direito tributário. O poder de legislar dos Estados e Municípios é restringido pelo poder central da União, que pode vir a estabelecer normas às quais estão sujeitas as leis estaduais e municipais. Em casos mais severos, o Senado Federal poderá fixar alíquotas ou instituir teto de impostos estaduais e municipais.

4 AS TRANSFERÊNCIAS INTERGOVERNAMENTAIS

4.1 Conceito e classificação

Há várias formas de se assegurar a autonomia dos entes federados, dentre elas, as transferências intergovernamentais representam papel fundamental no sistema do federalismo fiscal.

As transferências intergovernamentais são classificadas segundo três critérios distintos. Quanto à natureza, podem ser constitucionais, quando estejam previstas no ordenamento jurídico pátrio, sendo, portanto, obrigatórias, ou discricionárias quando as transferências dependem de decisão de autoridade levando em consideração critérios não rígidos.

O sistema misto, composto de uma etapa automática e obrigatória e outra discricionária, ocorre no Brasil, por exemplo, com os Fundos de Financiamento das Regiões Norte, Nordeste e Centro-Oeste. Esses fundos são compostos de receitas provenientes de transferências automáticas estabelecidas constitucionalmente (art. 159, I, c), mas a distribuição desses valores, por sua vez, é feita com base em programa de financiamento do setor produtivo. Assim, os recursos são repassados automaticamente para a formação do fundo e, discricionariamente, os valores são repassados às unidades beneficiárias.

dos Municípios. Por outro lado, se as receitas transferidas têm destinação previamente determinada, as unidades beneficiadas somente recebem a transferência com sua destinação especificada. Os Fundos de Financiamento das regiões Norte, Nordeste e Centro-Oeste são exemplos dessas transferências condicionadas ou vinculadas.

Outra classificação pertinente às transferências intergovernamentais diz respeito às unidades envolvidas. Quando elas ocorrem entre entes de grau diverso, como entre o poder central e as unidades subnacionais, e vice-versa, são ditas cooperação vertical. O Brasil adota este modelo de cooperação, com recursos repassados da União para Estados-membros e Municípios.

Mas há sistemas que adotam a cooperação horizontal, em que unidades de mesmo grau estabelecem transferências entre si. O objetivo desse sistema é equacionar a distribuição dos recursos entre os entes, garantindo maior equilíbrio financeiro.

4.2 Repartição de receitas: o equilíbrio financeiro nacional

A Constituição Federal, em seu artigo 3º, assevera que “Constituem objetivos fundamentais da República Federativa do Brasil (...) garantir o desenvolvimento nacional (...) e reduzir as desigualdades sociais e regionais (...)”.

Desse modo, através das transferências obrigatórias, tem-se a seguinte repartição das receitas arrecadadas nas unidades federadas em relação a cada imposto federal e estadual25:

1) IR – excluída a parcela do IR-Fonte a seguir descrita, 47% aos Fundos de Participação dos Estados e do Distrito Federal, dos Municípios e aos programas de financiamento do setor produtivo das Regiões Norte, Nordeste e Centro-Oeste; IR-Fonte aos Estados, ao Distrito Federal e aos Municípios, todo o produto da arrecadação decorrente da incidência sobre rendimentos pagos, a qualquer título, por eles, suas autarquias e fundações que instituírem e mantiverem;

2) IPI – 47% aos Fundos de Participação dos Estados e do Distrito Federal, dos Municípios e aos programas de financiamento do setor produtivo das Regiões Norte, Nordeste e Centro-Oeste e 10% aos Estados e ao Distrito Federal;

3) ITR – 50% do quanto arrecadado em cada Município relativamente aos imóveis neles situados;

4) IOF/Ouro – 30% para Estado ou Distrito Federal, conforme a origem; 70% ao Município de origem;

5) Impostos instituídos com base no art. 154, I, da Constituição – 20% aos Estados e ao Distrito Federal;

6) IPVA – 50% do quanto arrecadado em cada Município relativamente aos veículos neles licenciados;

7) ICMS – 25% aos Municípios.

A carga tributária bruta nacional nos anos de 2003 e 2004, bem como a participação de cada esfera de governo nesse cenário pode ser retratada na tabela seguinte:

25 DI PIETRO, Juliano, op. cit.,

A tabela nos mostra o panorama geral da arrecadação tributária nos anos de 2003 e 2004. É possível notar a diferença na arrecadação de cada ente em relação às suas competências tributárias.

Do total arrecadado, cabe salientar a participação da União, dos Estados e dos Municípios de maneira mais simplificada, a fim de determinar o peso exato de cada nível de administração na carga tributária brasileira. Isso pode ser verificado no gráfico que se segue:

Gráfico 1:

Disponível em: <www.receita.fazenda.gov.br/estudostributarios>

Interessante notar através da leitura do gráfico que, apesar de todo o esforço para aumentar a distribuição da arrecadação de tributos, a União concentra a maior carga tributária entre os entes. São as transferências intergovernamentais que têm o objetivo de promover um equilíbrio financeiro entre os níveis de governo, minimizando as diferenças nacionais.

adicionais aos de suas competências tributárias, de modo a possibilitar sua manutenção e o provimento dos serviços públicos. As transferências, embora não constituam fonte primária de receita, alteram a receita disponível dos tesouros nacional e, principalmente, subnacionais.

Desse modo, toda receita disponível à União é arrecadada por ela mesma. Nos Estados suas receitas próprias chegam a quase 80% e o restante provém de transferências da União. Os Municípios arrecadam apenas 30% de sua receita disponível, sendo o restante recebido da União e dos Estados.

Os Municípios, portanto, ao contrário da União e, de um modo geral, dos Estados, são totalmente hipossuficientes em relação a sua arrecadação própria. As suas fontes de arrecadação tributária são compensadas com as transferências intergovernamentais constitucionalmente previstas.

Mas não só entre as esferas de governo que as transferências são importantes no atual cenário de repartição das competências tributárias. A finalidade precípua das transferências intergovernamentais é a busca da diminuição das desigualdades regionais.

A discriminação quanto ao produto funciona como um meio para diminuir as diferenças entre regiões de um mesmo Estado. A estrutura rígida dos tributos favorece regiões ricas em detrimento das regiões pobres, e assim o sistema das transferências intergovernamentais tenta suprir essa deficiência.

população. Há então uma nítida tentativa de padronização dos serviços públicos prestados entre as diversas regiões de um país.

Regiões como a Nordeste, por exemplo, aumenta em 10% sua receita disponível em relação a sua receita arrecadada. Este acréscimo de recursos provém das transferências intergovernamentais para diminuição das diferenças regionais. Dessa forma, regiões menos favorecidas conseguem oferecer serviços públicos semelhantes aos prestados em regiões mais ricas.

As desigualdades regionais e a insuficiência de recursos próprios em certas regiões justificam sobremaneira as transferências intergovernamentais. Contudo, não se pode negar que os critérios de repasses estão divergindo da realidade das regiões do país e, principalmente, do modelo de federalismo fiscal existente no país.

O fato é que houve um processo de assunção de encargos mal planejado, mas de fundamental importância para consolidar a descentralização fiscal. A queda do volume de gastos e da qualidade dos serviços prestados pelo governo central só não provocou uma crise social de maior proporção porque foi parcialmente atenuada pelo aumento das ações estaduais e municipais em ensino, saúde, habitação, urbanismo e segurança pública.

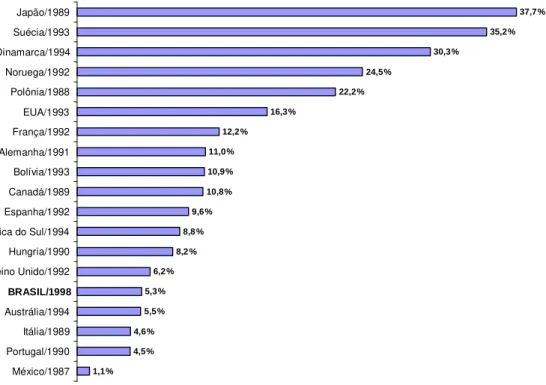

4.3 O subaproveitamento das competências tributárias

importância relativa dos municípios brasileiros na geração da carga tributária nacional ainda é muito baixa.

O gráfico a seguir mostra a relação do aproveitamento de recursos locais em diversos países, enfatizando o subaproveitamento de recursos municipais próprios no Brasil:

Gráfico 2:

Participação dos Governos Locais na Arrecadação Tributária

1,1% 4,5% 4,6% 5,5% 5,3% 6,2% 8,2 % 8,8 % 9,6% 10,8% 10,9% 11,0% 12,2% 16,3% 22,2% 24,5% 30,3% 35,2% 37,7 % México/1987 Portugal/1990 Itália/1989 Austrália/1994 BRASIL/1998 Reino Unido/1992 Hungria/1990 África do Sul/1994 Espanha/1992 Canadá/1989 Bolívia/1993 Alemanha/1991 França/1992 EUA/1993 Polônia/1988 Noruega/1992 Dinamarca/1994 Suécia/1993 Japão/1989

Disponível em: AFONSO, José Roberto, ARAÚJO, Erika Amorim. A Capacidade de gasto... Fonte:

FMI – “Government Finance Statistics Yearbook” para amostra de países; elaboração própria para o

Brasil (estimativa para 1998).

Modernização da Administração Tributária e da Gestão dos Setores Sociais Básicos (PMAT), que busca aumentar a arrecadação tributária, principalmente na esfera municipal.

Muitas regiões que necessitam de recursos pela impossibilidade ou incapacidade de geração de receitas próprias, têm sua situação consertada ou amenizada com transferências intergovernamentais e com programas nos moldes do PMAT. No entanto, há regiões que, apesar de produzirem muita riqueza, não têm condições de gerar receitas suficientes devido à má divisão de competências tributárias.

Esse fenômeno retrata a existência de entes subnacionais amplamente capazes de alcançar sua autonomia financeira, todavia, apresentam uma total dependência dos repasses efetuados pelos entes hierarquicamente superiores.

A centralização do poder de arrecadação impõe a muitos Municípios a dependência dos repasses intergovernamentais. Muitos desses Municípios, se dotados de competência adequada, teriam ampla capacidade de financiamento próprio.

É inquestionável o salto qualitativo promovido pela Constituição quanto à descentralização de receitas e encargos. No entanto, algumas alterações são necessárias para o aperfeiçoamento do sistema federativo e o desenvolvimento equilibrado do país.

o Brasil próximo às federações mais desenvolvidas. Entre os países em desenvolvimento, é, sem dúvida, quem mais avançou em termos de autonomia”26.

Todavia, apesar de toda a evolução quanto à autonomia dos entes, no Brasil, o montante da arrecadação disponível concentrado nas mãos da União permanece na casa dos 60% do produto total.

É hora de se repensar a autonomia dos entes subnacionais, especialmente dos Municípios. As transferências intergovernamentais poderiam se concentrar na função de combate às desigualdades regionais, deixando que a capacidade plena em relação à competência tributária dos entes federados fosse exercida.

A Constituição ao conceder aos Municípios competências próprias de ente federado, determinou que a autonomia financeira fosse alcançada por estes. No entanto, não é isso que ocorre na prática. Os Municípios são dependentes de transferências, apesar da previsão constitucional destituindo o caráter centralizador que ainda compromete a Federação.

A adequação do modelo do federalismo fiscal ao objetivo constitucional passa por reformas tanto na repartição do produto da arrecadação, quanto à remodelação das competências tributárias.

A divisão tradicional de competências gera desequilíbrios entre despesa e receita nos entes subnacionais. A descentralização crescente de gastos não é acompanhada de uma

26 SERRA, José; AFONSO, José Roberto Rodrigues. O federalismo fiscal à brasileira: algumas reflexões,

divisão coerente de competências, gerando um desequilíbrio que acabam sendo sanados por transferências intergovernamentais.

Em síntese, a análise da realidade da tributação nas unidades periféricas deixa claro que a utilização das incidências atualmente à disposição das administrações pode ser ampliada, constituindo-se não apenas em uma fonte estável de receita, mas também em uma possibilidade de diminuição das disparidades regionais.

5 FUNDOS CONSTITUCIONAIS

Os Fundos de Participação dos Estados, Distrito Federal e Municípios, bem como os Fundos Constitucionais de Financiamento do Norte (FNO), Nordeste (FNE) e Centro-Oeste (FCO), têm relevante papel na redução das desigualdades regionais.

José Maurício Conti citando Helly Lopes Meireles esclarece a definição de fundo: “Fundo financeiro é toda reserva de receita, para a aplicação determinada em lei. Os fundos são instituídos pela própria Constituição ou por lei ordinária, para sua inclusão no orçamento e utilização na forma legal, por seus destinatários”27.

Segundo conceito posto em dicionário jurídico, De Plácido e Silva define: “notadamente no plural, fundos é aplicado como haveres, recursos financeiros, de que se podem dispor de momento ou postos para determinado fim, feita abstração a outras espécies de bens. Nesse sentido, temos os fundos disponíveis ou os fundos de reservas ou sociais”28.

Os fundos podem ser conceituados como conjunto de recursos utilizados como instrumento de distribuição de riqueza, podendo contribuir para a diminuição das desigualdades regionais e garantir o equilíbrio econômico-financeiro da Federação. As fontes de riqueza que constituem os fundos são destinadas para uma finalidade determinada ou para serem distribuídos segundo critérios pré-estabelecidos pela Constituição ou por lei.

27 MEIRELES, Helly Lopes apud CONTI, José Maurício, Federalismo fiscal e fundos de

participação,...p.75.

A própria Constituição prevê a existência de diversos fundos, como é o caso dos Fundos de Participação dos Estados, do Distrito Federal e dos Municípios, dos Fundos de Financiamento do Norte, Nordeste e Centro-Oeste, bem como o Fundo de Manutenção e Desenvolvimento do Ensino Fundamental e de Valorização do Magistério (FUNDEF).

Esses fundos têm caráter compensatório, visando aliviar as diferenças regionais por meio de repasses maiores aos entes federados que arrecadam menos. Exemplos são os fundos específicos para o financiamento das regiões Norte, Nordeste e Centro-Oeste do Brasil, aos quais são destinados 3% do produto anual da arrecadação da União com impostos sobre a renda (IR) e produtos industrializados (IPI). Metade desses recursos é destinado à região do semi-árido, e são beneficiários desses recursos os produtores e empresas, pessoas físicas e jurídicas, além das cooperativas de produção que desenvolvam atividades produtivas nos setores agropecuário, mineral, industrial e agroindustrial das sobreditas regiões. Dos 3% dos recursos reservados aos fundos, 1,6% é destinado exclusivamente à Região Nordeste29.

Além daqueles previstos constitucionalmente, há possibilidade de se criarem outros fundos. É o que se compreende através da leitura do inciso II do parágrafo 9º do artigo 165 da Constituição Federal:

“Art. 165 – (...)

§9º Cabe à lei complementar:

II – estabelecer normas de gestão financeira e patrimonial da administração direta

e indireta, bem como condições para a instituição e funcionamento de fundos.”

29

Após a promulgação da Carta Constitucional não foi editada nenhuma nova lei complementar, prevalece, portanto, por recepção, o disposto na Lei n. 4.320/64:

“TÍTULO VII - Dos Fundos Especiais

Art. 71. Constitui fundo especial o produto de receitas especificadas que por lei se

vinculam à realização de determinados objetivos ou serviços, facultada a adoção

de normas peculiares de aplicação.

Art. 72. A aplicação das receitas orçamentárias vinculadas a turnos especiais

far-se-á através de dotação consignada na Lei de Orçamento ou em créditos

adicionais.

Art. 73. Salvo determinação em contrário da lei que o instituiu, o saldo positivo do

fundo especial apurado em balanço será transferido para o exercício seguinte, a

crédito do mesmo fundo.

Art. 74. A lei que instituir fundo especial poderá determinar normas peculiares de

controle, prestação e tomada de contas, sem de qualquer modo, elidir a

competência específica do Tribunal de Contas ou órgão equivalente.”

As modalidades de fundos dependem da forma como são arrecadados os recursos que o compõem. Podem ser através de transferências automáticas (ou obrigatórias) ou por transferências voluntárias (ou discricionárias).

com os Fundos de Financiamento do Norte, Nordeste e Centro-Oeste, ou de distribuição automática, quando a legislação já estabelece seus destinatários, ao exemplo dos Fundos de Participação dos Estados, do Distrito Federal e dos Municípios.

A evolução dos fundos de participação no direito brasileiro tem início com a Constituição de 1946, que em seu artigo 15, § 4º dispôs sobre o assunto:

“art. 15 – (...)

§ 4º - A União entregará aos Municípios, excluídos os de Capitais, dez por cento do total que arrecadar do imposto de que trata o inc.IV (imposto sobre a renda), feita a distribuição em partes iguais e aplicando-se, pelo menos, metade da importância em benefícios de ordem rural”.

Os critérios de distribuição não levavam em conta o tamanho do município e o número de habitantes. A quantidade de recursos distribuídos era a mesma entre todos os Municípios e com isso gerava enorme desequilíbrio financeiro.

As demais Constituições também mantiveram a mesma idéia. Apenas com a Emenda Constitucional n.5, de 1961, foi instituída a nova discriminação de rendas e com a Emenda n.18, de 1965, os fundos de participação alcançaram as mesmas características de como são hoje.

a) 21,5% ao Fundo de Participação dos Estados e Distrito Federal; b) 22,5% ao Fundo de Participação dos Municípios; e

c) 3% destinados a programas de financiamento das regiões Norte, Nordeste e Centro-Oeste.

O quadro seguinte expõe, sucintamente, a evolução dos percentuais de participação dos Fundos de Participação no montante arrecadado até os estágios atuais30:

Tabela 2:

A evolução dos percentuais dos Fundos de Participação

1 Até a data da promulgação da Constituição Federal (04/10/1988).

Disponível em: <www.tesouro.fazenda.gov.br/servicos/download/cartFPEeFPM.pdf>

30 MINISTÉRIO DA FAZENDA, O que você precisa sabe sobre FPE e FPM. Brasília: Secretaria do

Os fundos de participação, atualmente, representam um percentual considerável das finanças dos entes federados. É instrumento essencial do federalismo fiscal, pois funciona como instrumento de manutenção do equilíbrio federativo.

Importante transcrever trecho de Celso Bastos citado por Ezequiel Antonio Balthazar sobre o Estado Federado: “a autonomia estadual é, sob muitos aspectos, uma ilusão. Fatores diversos têm demonstrado que muitos Estados-membros não têm condições de sobreviver financeiramente se lhes faltar o apoio do governo federal. Por outro lado, a partilha constitucional de competências não aquinhoa devidamente, Estados e Municípios, centralizando, ainda, na mão da União a determinação, ao menos nos seus princípios gerais, das diretrizes a prevalecerem em todos os campos legislativos”31.

O federalismo fiscal não deve se basear em duas hipóteses: a primeira diz respeito a sobrevivência dos entes exclusivamente por meio de transferências intergovernamentais; a segunda retrata a autonomia financeira somente através de um sistema de repartição de competências.

O sistema de repartição de competências exclusivas não é suficiente para garantir a autonomia financeira dos entes, dadas as distorções que podem ocorrer em face das diversidades regionais.

Por esta razão, um sistema de repartição de receitas, aliado ao de repartições de competências, assegura a justa redistribuição de recursos entre as entidades regionais e locais.

31 BASTOS, Celso apud BALTHAZAR, Ezequiel Antônio, Fundos Constitucionais como instrumento de

Os fundos de participação permitem que se estabeleçam mecanismos pelos quais se redistribua a riqueza, privilegiando as regiões menos favorecidas, equilibrando as diferenças regionais. Esses mecanismos são baseados em critérios como população, superfície e inverso da renda per capita, assegurando uma distribuição mais justa da renda

entre as unidades federadas e, consequentemente, promovendo o equilíbrio federativo, nos termos da Constituição em seu artigo 161, inciso II:

“Art. 161 Cabe à lei complementar: (...)

II – estabelecer normas sobre a entrega dos recursos de que trata o art. 159, especialmente sobre os critérios de rateio dos fundos previstos em seu inciso I, objetivando promover o equilíbrio sócio-econômico entre Estados e Municípios.”

É necessário estabelecer uma redistribuição justa com base em critérios previamente definidos que possibilitem o equilíbrio federativo. Também se faz necessário o rigoroso cumprimento pelos gestores das regras previstas na legislação. A fiscalização deve atuar de forma enérgica, punindo os responsáveis por atos de ilegalidade32.

5.1 Fundo de Participação dos Estados e do Distrito Federal

O Fundo de Participação dos Estados e do Distrito Federal (FPE) está previsto constitucionalmente no art. 159, inciso I, alínea a. O Fundo é composto de receitas oriundas dos impostos federais sobre a renda (IR) e sobre produtos industrializados (IPI).

32 A fiscalização e responsabilização dos atos dos gestores voltados às finanças públicas são regulamentadas

Há inicialmente uma divisão dos recursos por regiões do país, privilegiando-se aquelas historicamente menos desenvolvidas (Norte, Nordeste e Centro-Oeste).

Posteriormente, é feita uma divisão que utiliza três critérios já citados: a superfície territorial, a população e a renda per capita de cada Estado (ou do Distrito Federal).

A distribuição dos recursos dos fundos de participação é regulada infraconstitucionalmente pela Lei Complementar n. 62/89, que dispõe:

“Art. 2° Os recursos do Fundo de Participação dos Estados e do Distrito Federal - FPE serão distribuídos da seguinte forma:

I - 85% (oitenta e cinco por cento) às Unidades da Federação integrantes das regiões Norte, Nordeste e Centro-Oeste;

II - 15% (quinze por cento) às Unidades da Federação integrantes das regiões Sul e Sudeste.”

O Código Tributário Nacional também estabelece, em seu art. 88, critérios de distribuição do Fundo de Participação dos Estados e do Distrito Federal:

“Art. 88. O Fundo de Participação dos Estados e do Distrito Federal, a que se refere o artigo 86, será distribuído da seguinte forma:

I - 5% (cinco por cento), proporcionalmente à superfície de cada entidade participante;

população pelo fator representativo do inverso da renda per capita, de cada entidade participante, como definidos nos artigos seguintes.

Parágrafo único. Para os efeitos do disposto neste artigo, consideram-se:

I - a superfície territorial apurada e a população estimada, quanto a cada entidade participante, pelo Instituto Brasileiro de Geografia e Estatística; II - a renda per capita, relativa a cada entidade participante, no último ano para o qual existam estimativas efetuadas pela Fundação "Getúlio Vargas".”

Considera-se como população total do País a soma das populações estimadas a que se refere o item I retro mencionado.

O Código Tributário, em seu art. 89, traz a tabela do fator representativo da população, a que se refere o item II do art.88. O fator representativo do inverso da renda

per capita, a que se refere o mesmo item, é estabelecido no art. 90 do CTN. Para os efeitos

do supra citado artigo, determina-se o índice relativo à renda per capita de cada entidade

participante, tomando-se como 100 (cem) a renda per capita média do País.

Os coeficientes individuais de participação estão determinados no anexo único da Lei Complementar n. 62/89, que, como já tratado anteriormente, apesar da previsão de criação de lei específica para aplicação a partir de 1992, ainda continua sendo aplicada na ausência de nova lei.

5.2 Fundos de Participação dos Municípios

O Fundo de Participação dos Municípios (FPM) está previsto constitucionalmente no art. 159, inciso I, alínea b:

“Art. 159 – A União entregará:

I – do produto da arrecadação dos impostos sobre renda e proventos de qualquer natureza e sobre produtos industrializados, quarenta e sete por cento da seguinte forma:

(...)

b) vinte e dois inteiros e cinco décimos por cento (22,5%) ao Fundo de Participação dos Municípios.”

As regras dos Fundos de Participação dos Municípios são semelhantes às dos Fundos de Participação dos Estados e Distrito Federal. Aplica-se o disposto no art. 159, § 1º, bem como os arts. 157, I e 158, I, todos da Constituição Federal.

A distribuição dos recursos é regulada por lei infraconstitucional – Código Tributário Nacional (Lei 5.172/66):

“Art. 91. Do Fundo de Participação dos Municípios a que se refere o art. 86, serão atribuídos: (Redação dada pelo Ato Complementar nº 35, de 1967)

Assim como ocorre com os Estados, o segundo passo é utilizar um coeficiente individual de participação, que leva em consideração o fator população e a renda per capita. Essas tabelas podem ser encontradas, da mesma forma, no próprio Código

Tributário Nacional (§§ 1º e 2º, do art. 91).

Aqui, mais uma vez, são utilizados os critérios na tentativa de promover a redistribuição de rendas eqüitativa. O critério inicial não levava em conta qualquer distinção entre os Municípios, já que qualquer um deles recebia a mesma quantidade de recursos.

6 CONCLUSÃO

A descentralização fiscal descrita ao longo deste trabalho apresenta diversas peculiaridades relevantes para o entendimento do Estado Federal.

Os mecanismos propostos pelo federalismo fiscal, como as transferências intergovernamentais e os fundos de participação, são formas de se reduzir as diferenças regionais e aumentar a autonomia dos entes subnacionais. O sistema é o mais eficiente e aconselhável aos Estados descentralizados, por ser mais flexível e permitir a adoção de critérios que melhorem a distribuição dos recursos.

No entanto, apesar de todos os esforços para aplicação incisiva da Constituição Federal, no sentido de promover o desenvolvimento nacional e reduzir as desigualdades regionais, o caráter centralizador nas mãos da União ainda prejudica o sistema.

A União concentra em suas mãos a maior parte do produto arrecadado no país, restando aos Estados-membros e Municípios a espera pelos repasses de recursos. A autonomia desses entes depende, não apenas de suas competências tributárias, mas da complementação financeira através das transferências e fundos.

As transferências intergovernamentais, que seriam, inicialmente, apenas para reduzir as desigualdades regionais, hoje é forma de garantir a autonomia política e econômica de muitos entes federados. A má utilização das competências tributárias locais supervaloriza os repasses de recursos.

Da mesma forma, há uma distorção na participação indireta na arrecadação. Os Fundos Constitucionais são instrumentos fundamentais na manutenção do equilíbrio federativo, mas o objetivo central dos fundos é a minimização das desigualdades regionais, ocasionadas, principalmente, pela incapacidade de arrecadação tributária suficiente em relação a regiões mais favorecidas. Contudo, muitos desses fundos são objetos de manipulação política, perdendo sua verdadeira função.

A descentralização política presente no Brasil é baseada na autonomia aparente dos entes subnacionais. Estes dependem economicamente das transferências intergovernamentais e dos fundos constitucionais, já que suas competências tributárias não são exercidas em sua plenitude.

Reconhecer a existência dos defeitos do sistema é avançar em direção a uma solução. È óbvio, pois, que a solução dos problemas citados passa pela reelaboração de critérios para as transferências e fundos, além de uma reforma quanto à divisão de competências e encargos.

7 REFERÊNCIAS BIBLIOGRÁFICAS

AMARO, Luciano. Direito Tributário Brasileiro. 11. ed. rev. e atual. São Paulo: Saraiva,

2005

AFONSO, José, REZENDE, Fernando, VARSANO, Ricardo. Reforma Tributária no Plano Constitucional: uma Proposta para Debate. Brasília: IPEA, 1998 (texto para discussão n° 606)

AFONSO, José Roberto Rodrigues, ARAÚJO, Erika Amorim. A Capacidade de gasto dos Municípios Brasileiros: arrecadação própria e receita disponível, Rio de Janeiro: BNDES,

2000. Disponível em: <www.federativo.bndes.gov.br/Destaques/ docs_Pagina_LRF/Adenauer.doc> –Acesso em: 22 de junho de 2006.

BONAVIDES, Paulo. Curso de Direito Cosntitucional. 11ª ed. São Paulo: Mallheiros

Edidores, 2001.

CONTI, José Maurício (org.). Federalismo Fiscal. São Paulo: Manole, 2003.

CONTI, José Maurício. Federalismo Fiscal e Fundos de Participação. São Paulo: Juarez de

Oliveira, 2001.

DÓRIA, A. R. Sampaio. Discriminação de rendas tributárias. São Paulo: José Bushatsky editor,

1972.

ELALI, André. O federalismo fiscal brasileiro e o sistema tributário nacional. São Paulo: MP

FERREIRA FILHO, Manoel Gonçalves. Comentários à Constituição brasileira de 1988. São

Paulo: Saraiva, 1994.

KELSEN, Hans. Teoria Geral do Direito e do Estado. 2. ed. São Paulo: Martins Fontes, 1992.

LOVATO, Luiz Gustavo. Federalismo e federalismo fiscal: controvérsias sobre o sistema brasileiro de desenvolvimento regional. Jus Navigandi, Teresina, ano 10, n. 1003, 31 mar. 2006.

Disponível em: <http://jus2.uol.com.br/doutrina/texto.asp?id=8179>. Acesso em: 26 jun. 2006.

NOGUEIRA, Ruy Barbosa. Direito financeiro. Curso de direito tributário. 3. ed. São Paulo:

Saraiva, 1971

REZENDE, Fernando, OLIVEIRA, Fabrício Augusto de . Descentralização e Federalismo Fiscal no Brasil. São Paulo: Konrad Adenauer, 2003.

SERRA, José; AFONSO, José Roberto Rodrigues. O federalismo fiscal à brasileira: algumas reflexões. Disponível em: <www.federativo.bndes.gov.br> Acesso em: 12 jun. 2006.

SILVA, José Afonso da. Curso de direito constitucional positivo. 20. ed São Paulo: Malheiros,

2000.

SILVA, José Afonso. Tributos e normas de política fiscal na Constituição do Brasil. São Paulo: