UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO EXECUTIVO

DEPARTAMENTO DE CONTABILIDADE CURSO DE CIÊNCIAS CONTÁBEIS

CHRISTINA MATEUS TALEPOROU

PROVISÕES E PASSIVO CONTINGENTE AMBIENTAIS: ANÁLISE DO RECONHECIMENTO, DA MENSURAÇÃO E DA DIVULGAÇÃO PELAS

EMPRESAS DE ENERGIA ELÉTRICA SEGUNDO O CPC 25

ORIENTADORA: PROFA. DRA. MARCELLE COLARES OLIVEIRA

FORTALEZA – CE

CHRISTINA MATEUS TALEPOROU

PROVISÕES E PASSIVO CONTINGENTE AMBIENTAIS: ANÁLISE DO RECONHECIMENTO, DA MENSURAÇÃO E DA DIVULGAÇÃO PELAS

EMPRESAS DE ENERGIA ELÉTRICA SEGUNDO O CPC 25

Trabalho de Conclusão de Curso apresentado à Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado Executivo da Universidade Federal do Ceará (UFC), em cumprimento aos requisitos para obtenção do grau de bacharelado em Ciências Contábeis.

Orientadora: Profª Dra. Marcelle Colares Oliveira

FORTALEZA – CE

PROVISÕES E PASSIVO CONTINGENTE AMBIENTAIS: ANÁLISE DO RECONHECIMENTO, DA MENSURAÇÃO E DA DIVULGAÇÃO PELAS EMPRESAS DE ENERGIA ELÉTRICA SEGUNDO O CPC 25.

Aluna: Christina Mateus Taleporou Orientadora: Profª Dra. Marcelle Colares Oliveira RESUMO

As empresas vem buscando reduzir seus impactos ambientais e evidenciar suas informações a partir do desenvolvimento sustentável e da contabilidade financeira ambiental. Este estudo examina a divulgação de provisões e passivos contingentes ambientais das companhias listadas na BM&F Bovespa no setor de energia elétrica conforme o Pronunciamento do CPC 25, que aborda sobre provisão, passivo contingente e ativo contingente. A amostra reuniu 28 empresas que atenderam ao requisito de conter algum tipo de provisão ou passivo ambiental. Foram analisadas as Demonstrações Financeiras Padronizadas, no período de 2011 a 2013. Trata-se de uma pesquisa exploratória-descritiva, através de técnicas de pesquisa documental e bibliográfica. Os resultados comprovaram que a maioria das empresas não estão em concordância com o Pronunciamento, apresentando uma maior conformidade aos itens de reconhecimento, enquanto que os itens de mensuração e divulgação não sofrem o mesmo nível de detalhamento das informações.

Palavras-chave: Provisão ambiental, contingência ambiental, setor de energia elétrica.

ABSTRACT

Companies have been searching ways to reduce the environmental impact and to display their information through sustainable development and environmental financial accounting. This study examines the disclosure of environmental provisions and contingencies of companies listed in electric energy sector of Futures and Commodities Exchange – BM&F of São Paulo Stock Exchange – Bovespa, according to the Statement 25 of Accounting Standards Committee - CPC 25, about provision, contingent liability and contingent asset. The sample consists of 28 companies meeting the requirement of containing some type of contingent liability. The standardized financial statements from the year 2011 to 2013 were analyzed in the study. It is an exploratory-descriptive research, using techniques of desk and bibliographic research. The results prove that most companies are not in accordance with Statement, showing greater conformity to the recognition items, while items of measurement and disclosure do not suffer the same level of detail of the information.

Keywords: environmental provision, environmental contingency, electric energy sector.

1. INTRODUÇÃO

Diante do desenvolvimento das organizações, as empresas têm instituído uma nova concepção de negócios voltados para o meio ambiente e ampliação de políticas ambientais para programas de redução, reciclagem e reutilização desses recursos. A partir dessa nova conduta, é necessário a aplicação de novas técnicas e ferramentas de gestão.

Corroborando com esta a ideia, Costa (2012) afirma que ter uma política ambiental eficaz é indispensável para as organizações, porque esta é uma excelente ferramenta para estruturar uma boa imagem no mercado.

causados pelas empresas podem ser fatores que prejudicam sua reputação, afetam seus resultados e atingem os interesses dos acionistas, outros stakeholders e demais usuários de

suas informações.

Carvalho (2008) confirma que a riqueza patrimonial das entidades tem total relação com o meio ambiente. Apesar de grande parte das informações socioambientais não serem evidenciadas de acordo com sua obrigatoriedade, na maioria das empresas geram-se discussões sobre o enfoque do ramo da contabilidade ambiental.

Neste sentido, a Ciência Contábil não pode ficar de fora deste processo, sendo o meio que representa a verdadeira imagem da empresa, buscando avaliar a contabilidade aplicada ao desenvolvimento sustentável, mensurando o seu impacto nos recursos naturais (COSTA, 2012) e divulgando as informações e esforços que as instituições fazem para melhorar e qualificar a informação contábil, econômica, social e ambiental (KRAEMER; TINOCO, 2004).

A importância da mensuração e do reconhecimento de provisões, passivos contingentes e ativos contingentes é o objeto de preocupação e normatização recente pela contabilidade, em termos ambientais.

Muito importante, nesse sentido, foi a convergência das normas internacionais da contabilidade. No Brasil, o órgão responsável pela introdução dessas normas é o Comitê de Pronunciamentos Contábeis. Um dos Pronunciamentos, o CPC 25, aborda sobre provisões, passivos e ativos contingentes; é equivalente a norma International Accounting Standard

(IAS) 37, que será tratado neste artigo.

Com base nas questões sustentáveis, um dos segmentos que oferece riscos ambientais relevantes é o do setor de energia elétrica, o que acarreta a necessidade de adequar suas práticas às normas ambientais, bem como mensurar, registrar e divulgar eventos e transações sob sua conduta ambiental.

Este estudo propõe-se a responder a seguinte questão de pesquisa: como as provisões e passivos contingentes ambientais, com base no que é previsto pelo CPC 25, são reconhecidos, mensurados e divulgados pelas empresas de energia elétrica de capital aberto do Brasil?

O objetivo geral do trabalho é analisar as provisões e passivos contingentes ambientais das empresas brasileiras de energia elétrica, diante do que é requerido pelo CPC 25. E para alcançá-lo, foram determinados os objetivos específicos: (1) relatar sobre a contabilidade ambiental e aspectos essenciais para o entendimento das provisões e passivos contingentes ambientais, (2) apresentar o CPC 25 e sua aplicação as provisões e passivos contingentes ambientais e (3) verificar a aderência ou não às normas de reconhecimento, mensuração e divulgação sobre provisões e passivos contingentes ambientais pelas empresas energia elétrica listadas na BM&F BOVESPA.

O percurso metodológico, diante do método técnico científico é caracterizado como monográfico e dedutivo. Em relação ao objetivo proposto, é exploratória-descritivo, pois segundo Gil (2010), a pesquisa aprimora a ideia dos dados analisados e descreve o fenômeno caracterizado pelo estudo. O delineamento do presente artigo é bibliográfico e documental. Sua amostra compreende a população das sociedades anônimas de capital aberto do setor de energia elétrica, listadas na Bolsa de Valores de São Paulo.

2. REFERENCIAL TEÓRICO

A contabilidade ambiental já é um segmento difundido que tem por objetivo, segundo Ribeiro (2005, p. 45), “reconhecer, mensurar e explicar os eventos e transações econômico-financeiros atribuídos a preservação, proteção e recuperação ambiental.”

Costa (2012) exemplifica que esta é a ciência que estuda o patrimônio ambiental, os bens, direitos e obrigações ambientais das empresas, e tem por finalidade fornecer aos usuários as informações sobre os eventos ambientais que modificam a situação patrimonial. E por consequência, tem se tornado uma ferramenta importante para as entidades porque sua disponibilidade e escassez de recursos naturais são debatidos nos âmbitos econômico, político e social.

Gray e Bebbington (2007), afirmam que o contador tem um importante papel na gestão ambiental por este modificar o sistema contábil existente para inserir o desempenho ambiental da organização, além de eliminar os conflitos existentes no sistema contábil, elaborar um plano financeiro em decorrência das causas ambientais, introduzir o desempenho ambiental nos relatórios externos, desenvolver uma nova contabilidade e seus sistemas de informação.

Existem três motivos básicos para implementar a contabilidade ambiental: “para a gestão interna da entidade, para as exigências legais e para a demanda dos parceiros sociais.” (TINOCO; KRAEMER, 2004, p. 148).

Consequentemente, existem algumas razões que explicam o porquê das entidades não divulgarem suas informações ambientais como: descaso com a relevância dos dados ambientais, impactos financeiros para políticas ecologicamente corretas, falta de cumprimento das legislações ambientais, dificuldade de mensurar e contabilizar os fatos contábeis, imagem negativa que a empresa construiu, falta de percepção dos consumidores em relação a vantagens e desvantagens ambientais e a falta de cobrança da sociedade (CARVALHO, 2008).

2.1 A Contabilidade financeira ambiental

O propósito da contabilidade financeira ambiental é “desempenhar e proporcionar a tomada de decisão dos usuários, considerando as questões ambientais, em medidas que resultem a preservação e o desenvolvimento sustentável.” (PAIVA, 2003, p. 22).

Ferreira (2003) propõe que a contabilidade financeira ambiental destine-se as organizações onde os dados sejam atendidos ao que é proposto pelos Princípios Contábeis os quais: visem o controle dos recursos ambientais da entidade, tendo em vista a continuidade dos recursos naturais, estabelecendo que as informações através da oportunidade sejam tempestivas perante a preservação ambiental, registrando os impactos ambientais pelo valor original, que a competência dos fatos ambientais sejam inseridas no resultado do exercício e que sejam registrados pela prudência o menor valor aos ativos e maior valor aos passivos.

A contabilidade financeira é descrita por Tinoco e Kramer (2004), por compreender a avaliação, mensuração e informação das responsabilidades ambientais sob ponto de vista financeiro, referindo-se aos custos, despesas e passivos ambientais.

Para orientar sobre a compreensão do passivo ambiental, é necessário direcionar para o entendimento de termos-chave que norteiam a contabilidade ambiental.

De acordo com Tinoco e Kramer (2004), o ativo ambiental é composto por bens e direitos adquiridos pela empresa, com capacidade de gerar benefícios econômicos e que tenham o propósito de controle, preservação e recuperação ambiental. São classificados nos grupos de ativo se os gastos ambientais se enquadrem no critério de reconhecimento.

Também classificam-se como ativos ambientais os “bens e direitos determinados ou derivados de ação de gerenciamento ambiental.” (COSTA, 2011, p. 54) e “gastos ambientais capitalizados ou amortizados durante período corrente ou futuro.” (RIBEIRO, 2005, p. 63).

Para Costa (2011), o passivo ambiental é toda obrigação adquirida voluntária ou involuntariamente na aplicação de ações em controle, preservação e recuperação do meio ambiente, tendo como contrapartida um ativo ou custo ambiental. Enquanto que a contingência ambiental, está atrelada as incertezas das atividades econômicas que exploram os recursos naturais, envolvidas com questões passivas.

Segundo Ribeiro (2005), os passivos ambientais referem-se ao cumprimento das obrigações presentes, que resultam de eventos passados, que foram sacrificados para resguardar o meio ambiente, diante de procedimentos inadequados que a entidade adota. São informados no grupo de exigibilidade, com sua composição e valores especificados nas demonstrações contábeis e notas explicativas.

As receitas ambientais são recursos obtidos pela empresa tendo como consequência a venda de materiais reciclados ou subprodutos (COSTA, 2011).

São consideradas despesas ambientais, os “gastos relacionados ao gerenciamento ambiental, consumidos no período e ocorridos na área administrativa.” (RIBEIRO, 2005, p. 50). Desse modo, Costa (2011, p. 83) propõe que as despesas são “recursos consumidos , em bens ou serviços, necessários para a geração de receitas.”

Os custos ambientais compreendem os “gastos relacionados a atividade produtiva da empresa, que são atribuídos aos bens e serviços produzidos pela entidade com base no valor da natureza degradada ou valor de sua preservação.” (CARVALHO, 2008, p. 139 ).

As perdas ambientais incidem sobre os gastos incorridos que não geram benefícios para a empresa, sendo segmentadas em anormais – inesperada e de volume significativo, e normais – que são previsíveis e com montantes aceitáveis (RIBEIRO, 2005).

2.2 Provisões e passivos contingentes ambientais

Existem leis, normas e procedimentos que fundamentam as provisões e passivos contingentes ambientais. É através do Conselho Federal de Contabilidade (CFC), a partir da NBC T 15, de Resolução nº 1.003/2004, que é estabelecida a Demonstração de Informação de Natureza Social e Ambiental, instituindo métodos que auxiliam a evidenciação, com a finalidade de mostrar a preocupação das instituições com a responsabilidade e compromisso social, apresentando as devidas informações a serem divulgadas: a geração e distribuição de riqueza, os recursos humanos, a interação da empresa com o ambiente externo e com o meio ambiente. Portanto, a norma estabelece os procedimentos de evidenciação. Na interação com o meio ambiente, devem ser evidenciados: os investimentos, os gastos com preservação, manutenção, educação ambiental e com outros projetos ambientais, com a quantidade de processos ambientais, administrativos e judiciais, os valores de multas e indenizações relacionadas a matéria ambiental, e os passivos e contingências ambientais.

Há duas leis que norteiam a responsabilidade do poluidor. A Lei nº 6.938/81, de Política Nacional do Meio Ambiente, tem por finalidade a preservação, melhoria e recuperação das questões ambientais, certificando-se dos requisitos necessários ao desenvolvimento sócio-econômico, segurança, proteção e dignidade humana. A legislação obriga o responsável civil do dano ambiental a fazer reparos e a indenizar àqueles que foram afetados por sua atividade. A Lei nº 10.165/2000, que altera a Lei nº 6.938/81, institui a Taxa de Controle Ambiental e Fiscalização Ambiental, e as atividades potencialmente poluidoras. Sendo assim, a atividade de energia elétrica (utilizada como objeto de estudo neste trabalho) definida como de alto nível poluidor e utilizadora de grande parte de recursos naturais.

A Lei de Crimes Ambientais, de nº 9.605/98, propõe sanções penais e administrativas diante de condutas e atividades lesivas ao meio ambiente, perante a responsabilidade jurídica ou física, de atos criminais relativos à natureza.

Já a Deliberação de nº 594/09, da Comissão de Valores Mobiliários (CVM), juntamente com a Resolução CFC nº 1.180/09, é responsável pela aprovação e utilização do NBC TG 25 – provisões, passivos contingentes e ativos contingentes, do qual será explorado neste trabalho.

O levantamento dos passivos ambientais sucede os processos que já ocorreram ou ainda vão ocorrer. O seu reconhecimento será mediante a existência da obrigação por parte da entidade que incorreu em um custo ambiental que não foi desembolsado. Devendo ser reconhecida como uma obrigação (KRAEMER; TINOCO, 2004).

Costa (2011) ressalta que as funções da contabilidade ambiental estão voltadas para a mensuração e evidenciação. Na visão de Carvalho (2008), o passivo ambiental oriundo de degradação ambiental é de difícil identificação e quantificação no momento em que este ocorre.

Na mensuração do passivo ambiental, também são considerados os custos incrementais diretos com a reparação, custos de salários e encargos referentes aos trabalhadores responsáveis por restauração ambiental, obrigações de controle após reparação ambiental e a utilização de novas tecnologias (KRAEMER; TINOCO, 2004).

A evidenciação separada de eventos de natureza ambiental, é essencial para melhorar o processo de preservação e proteção. Isso implica em questionamentos das informações contábeis envolvidas em eventos e transações ambientais, na relevância do grau de detalhamento e na natureza dos gastos ambientais, no registro contábil – se é pela ocorrência do fato gerador ou quando obtiver informações necessárias, o corpo das demonstrações contábeis e notas explicativas perante a natureza e extensão das informações (RIBEIRO, 2005).

2.3 CPC 25 : provisões, passivos contingentes e ativos contingentes

Niyama (2011) salienta que a questão do passivo é importante pelos recursos, que revelam a viabilidade financeira das empresas, surgindo de obrigações que a entidade assume e que diante dos riscos, procura-se analisar e comparar o passivo com outros elementos das demonstrações financeiras.

Lemes e Carvalho (2010), qualificam a IAS 37 como norma internacional equivalente ao CPC 25, que refere-se ao reconhecimento, mensuração e divulgação das provisões, ativos e passivos contingentes. Neste caso, Ernst & Young; Fipecafi (2009), confirmam que a

International Accounting Standard (IAS) 37 tem por objetivo estabelecer critérios de

A norma internacional fundamenta o passivo como um evento que ocorre no futuro, do qual gera incerteza, e que para ser reconhecido deve enquadrar-se em sua definição, de ser mensurado em bases confiáveis e pelo valor de obrigação (NIYAMA, 2011).

O reconhecimento das provisões está associado ao dos passivos e ocorrerá quando atender às condições de: ter uma obrigação legal ou não formalizada de um evento que ocorreu no passado, a provável saída de recursos e uma estimativa confiável. Caso não atenda aos requisitos, serão tratados como passivos contingentes e não serão reconhecidos como passivos por: possuírem uma possível obrigação (que ainda será confirmada pela entidade) e pelas obrigações presentes não se enquadrarem no critério de reconhecimento do CPC (IUDÍCIBUS et al., 2010).

Para Lemes e Carvalho (2010), devem ser reconhecidas como provisão, as obrigações que foram originadas de eventos passados e que não dependem de ações futuras da empresa para conduzir os negócios. A ocorrência de um evento passado que origine uma obrigação presente é essencial para liquidar a obrigação, podendo ocorrer quando esta é imposta por lei ou quando há uma obrigação implícita.

Iudícibus et al. (2010) afirma que quando não for evidente a existência ou não de uma

obrigação presente, julga-se que um evento passado dará origem a uma obrigação, se for mais provável que sim do que não, de sua existência na data do balanço. Assim como a entidade não deve reconhecer o passivo contingente, se for remota a possibilidade de saída de recursos, incorporando seus benefícios econômicos.

Um evento que não implica imediatamente em uma obrigação poderá ocasioná-la em data posterior, por alteração na lei ou ato na entidade, do qual o surgimento da obrigação dar-se-á quando for praticamente certo que a legislação será promulgada conforme a minuta anunciada (CPC 25, 2009).

Para que um passivo se qualifique quanto ao reconhecimento, é necessário haver uma obrigação presente e a probabilidade de recursos que incorporam benefícios econômicos para liquidar essa obrigação. O uso de estimativas é crucial para a elaboração de demonstrações contábeis, não alterando sua confiabilidade (IUDÍCIBUS et al., 2010).

O passivo contingente não é reconhecido nas demonstrações contábeis, porque sua divulgação nas notas explicativas são restritivas quanto à probabilidade de saída de recursos. Neste caso, é de obrigação da instituição reavaliar os passivos contingentes periodicamente para observar se a saída de recursos se tornou provável ou remota, diante das estimativas realizadas (LEMES; CARVALHO, 2010).

Para mensurar as provisões, o valor a ser reconhecido deve se enquadrar na sua melhor estimativa, diante do que será desembolsado para cumprir suas obrigações. Leva-se em conta os possíveis resultados que as probabilidades incidirão (CPC 25, 2009).

Lemes e Carvalho (2010, p. 175), dissertam que a empresa deverá atentar aos “riscos e incertezas que estão relacionadas aos eventos, os quais as incertezas não devem ter relação com o excesso de criação de provisões ou passivos.”

As incertezas a cerca do valor a ser reconhecido como provisão são tratadas de diversas formas diante das circunstâncias avaliadas. Quando a provisão a ser mensurada envolve diversos itens, esta deve ser estimada avaliando os desfechos de suas probabilidades (ERNST & YOUNG; FIPECAFI, 2009).

relatórios de peritos independentes. As evidências avaliadas devem conter qualquer evidência adicional fornecida por eventos subsequentes à data do balanço (CPC 25, 2009).

Quando o efeito do dinheiro no tempo for material, o montante da provisão terá que ser descontado ao seu valor presente, através da utilização da taxa de juros antes dos impostos, que considerem a avaliação do mercado corrente e os riscos (LEMES; CARVALHO, 2010).

Os eventos futuros que possam afetar o valor necessário para liquidar a obrigação devem incidir no valor da provisão quando existir uma evidência razoável de que elas ocorrerão (IUDÍCIBUS et al., 2010).

O efeito possível de uma nova legislação deve ser considerado na mensuração da obrigação existente quando tiver evidências suficientes de que a promulgação da lei é praticamente certa. As diversas evidências que surgem tornam impossível especificar um evento único que proporcionará evidência suficiente em todos os casos. Em sua totalidade, não existe evidência objetiva suficiente até que a nova legislação seja promulgada (CPC 25, 2009).

Quando se espera algum desembolso necessário para liquidar uma provisão que seja reembolsada por outra parte, este deve ser reconhecido quando for praticamente certo de que será recebido ao liquidar a obrigação, não ultrapassando o valor da provisão (IUDÍCIBUS et al., 2010).

Ao utilizar o desconto a valor presente, o valor contábil da provisão aumenta a cada período para refletir a passagem de tempo. A provisão deve ser usada para os desembolsos para os quais foi originalmente reconhecida, do qual os desembolsos que se relacionem com a provisão original sejam compensados com a mesma provisão (CPC 25, 2009).

A provisão é considerada um passivo incerto diante da quantia ou data de vencimento, enquanto que a contingência é um passivo que será definido por um evento posterior (NIYAMA, 2011).

Segundo Iudícibus et al. (2010), o que diferencia a provisão dos outros passivos é a

incerteza sobre valores e prazos que serão desembolsados ou exigidos para sua liquidação. Pois, ao se falar de estimativa, torna-se indispensável lembrar de provisões, por a natureza desta está em torno das incertezas.

A estimativa confiável é aquela que estabelece a variação dos possíveis acontecimentos da entidade. Por isso, é levado em consideração os riscos e incertezas (CPC 25, 2009).

A reavaliação das provisões deve ser periódica, por ser importante para os passivos mensurados por estimativa. Isso ocorre em cada data do balanço, para proporcionar a melhor estimativa corrente. Se não for mais provável, deve ser revertida (IUDÍCIBUS et al., 2010).

A empresa tem que rever o valor das provisões e ajustar, durante a data das demonstrações contábeis, para exprimir uma boa estimativa naquele período. Se não for mais provável a saída de recursos, a provisão deverá ser revertida. Portanto, cada provisão só será usada para a finalidade em que foi constituída (LEMES; CARVALHO, 2010, p. 176).

Lemes e Carvalho (2010) orientam que para cada classe de provisão, caberá a organização divulgar: o valor contábil no início e no fim do período, as provisões adicionais feitas no período, incluindo aumento nas provisões existentes; os valores baixados durante o período, os valores não utilizados revertidos durante o período, o aumento durante o período no valor descontado a valor presente proveniente da passagem de tempo e o efeito de qualquer mudança na taxa de desconto, uma breve descrição da natureza e datas previstas das saídas de benefícios econômicos resultantes, a indicação das incertezas sobre os valores e datas previstas dos desembolsos, e o valor de qualquer reembolso esperado e o do ativo respectivo ao mesmo reembolso.

A obrigação presente é a evidência disponível de que há mais chances da obrigação existir do que não. Portanto, as evidências adicionais que ocorrerem após da data do balanço deve ser analisadas. Ademais, devem ser avaliadas em provável (provisão), possível (passivo contingente divulgado), e remota (passivo contingente não divulgado) (IUDÍCIBUS et al.,

2010). Neste caso, exemplificado pelo Quadro 1. Quadro 1 – Provisão e passivo contingente

São caracterizados em situações nas quais, como resultado de eventos passados, pode haver uma saída de recursos envolvendo benefícios econômicos futuros na liquidação de:

(a) Obrigação presente; ou

(b) Obrigação possível cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade.

Há obrigação presente que provavelmente requer saída de recursos.

Há obrigação possível ou presente que pode requerer, mas provavelmente não irá requerer, uma saída de recursos.

Há obrigação possível ou presente cuja a probabilidade de uma saída de recursos é remota.

A provisão é reconhecida Nenhuma provisão é reconhecida Nenhuma provisão é reconhecida. Divulgação exigida para a

provisão Divulgação é exigida para o passivo contingente Nenhuma divulgação é exigida. Fonte: CPC 25 (2009).

Para os passivos contingentes, deverá conter resumidamente a descrição da natureza, utilizando-se: de uma estimativa do seu efeito financeiro, das incertezas relacionadas ao valor ou data do desembolso, e a possibilidade de qualquer desembolso. Caso não sejam feitas por não serem praticáveis, o fato deverá ser divulgado (LEMES; CARVALHO, 2010).

O passivo contingente, por não ser reconhecido pela entidade, tem por essencial sua divulgação em notas explicativas. Caso seja remota, a divulgação não se faz necessária (IUDÍCIBUS et al., 2010).

Quadro 2 – Checklist para análise dos dados

Quanto ao reconhecimento

1. Se são obrigações legais ou implícitas que tenham origem de eventos passados; 2. Se é provável a exigência dos recursos para liquidar a obrigação;

3. Se o montante é estimado com confiabilidade;

4. Se há divulgação dos passivos contingentes em notas explicativas; 5. Se há periodicidade da avaliação dos passivos contingentes; 6. Se são explanados de acordo com sua natureza.

Quanto a mensuração

7. Se através do valor reconhecido se obtém a melhor estimativa de desembolso;

8. Se os riscos e incertezas foram levados em consideração na elaboração da estimativa de desembolso;

9. Se o valor da provisão é o valor presente do desembolso esperado para liquidar a obrigação; 10. Se os valores foram reavaliados e ajustados na data do balanço

Quanto a divulgação

11. Se há descrição da natureza da obrigação;

12. Se tem algum cronograma para a saída de benefícios econômicos; 13. Se possui informações sobre o valor contábil no início e fim do período; 14. Se foi realizada provisões adicionais ou aumento nas provisões existentes;

15. Se os montantes incorridos foram utilizados durante o exercício, caso contrário, se os não utilizados foram estornados;

16. Se foi feita a estimativa do seu efeito financeiro;

17. Se as incertezas relacionadas ao valor ou saída são praticáveis; 18. Se há possibilidade de reembolso.

Fonte: adaptado pela autora.

O CPC 25(2009) dispõe dos critérios básicos de reconhecimento, mensuração e divulgação que são utilizados para analisar as provisões e os passivos contingentes, e que também se enquadram na questão das provisões e passivos contingentes ambientais.

2.3.1. Estudos empíricos anteriores

Sobre os estudos anteriores relacionados a contabilidade ambiental e ao CPC 25, diversos autores abordam sobre o disclosure dos passivos e contingências ambientais. Este

estudo inova ao abordar tanto a divulgação, quanto o reconhecimento e a mensuração do Pronunciamento Técnico 25, com foco na área ambiental.

Carneiro, De Luca e Oliveira (2008), analisaram as informações ambientais evidenciadas por empresas de capital aberto do Brasil no ramo petroquímico. Foram estudados 240 instrumentos de evidenciação. Neste caso, as informações de natureza ambiental divulgadas pelas empresas foram evidenciadas de forma a exaltar seus pontos positivos, sendo insuficientes para entender como são utilizados os fenômenos ambientais e quais as politicas de sustentabilidade ambiental praticadas pelas mesmas.

Fonteles et al. (2012) investigou 308 companhias, com itens determinados pelo

caso, as empresas de nível 1 e 2 de governança corporativa da BM&F BOVESPA apresentaram um maior nível de itens divulgados, tendo o índice de disclosure das provisões e

contingências influenciados pelos setores de energia elétrica, eletroeletrônicos, comércio, minerais não metálicos e comunicações.

Almeida-Santos et al. (2012), verificou se a reputação corporativa ambiental explica o

nível de disclosure verde das entidades brasileiras de capital aberto listadas no Índice de

Sustentabilidade Empresarial (ISE) da BM&F Bovespa, se estas possuem uma maior divulgação de informações socioambientais do que as empresas que não estão listadas no ISE. Foi comprovado que as empresas com forte reputação corporativa ambiental buscam divulgar um maior nível de informações socioambientais e que a reputação corporativa ambiental possui relação positiva com o nível de evidenciaçãoverde.

Rosa et al. (2013) propôs identificar a significância financeira dos valores de

contingências passivas e provisões ambientais evidenciadas em empresas inseridas na BM&F BOVESPA e consideradas potencialmente poluentes de acordo com a Política Nacional do Meio Ambiente. O estudo conclui que das 295 empresas analisadas, 85% das empresas utilizam-se de atividades de médio nível de poluição, enquanto 15% exercem atividades de alto nível de poluição. Desse modo, há poucas empresas com alto índice poluidor no Brasil e a maioria não evidencia suas contingências ambientais.

Suave et al. (2013), teve o intuito de identificar se as empresas mais líquidas da

Bolsa de Valores de São Paulo atendem ao requisitos de divulgação propostos pelo CPC 25 quanto aos passivos contingentes, do qual há uma menor divulgação das contingências ambientais, comparado a contingências cíveis, fiscais e trabalhistas, concluindo que a maioria das empresas não divulgam essas informações com qualidade. Apenas 12 empresas divulgaram suas contingências ambientais, como as dos setores de energia, mineração, petróleo e gás.

3. METODOLOGIA

Quanto ao método, é caracterizado científico (dedutivo e indutivo), partindo de conhecimentos já explorados e de dados já constatados, e o técnico é caracterizado como monográfica. Conforme Marconi e Lakatos (2009), o método dedutivo parte de teorias e leis, prevendo o acontecimento de fenômenos particulares e o indutivo busca premissas e conclusões que podem ser verdadeiras.

Com relação à pesquisa quanto aos seus objetivos, é exploratória-descritiva. A partir dos objetivos, Gil (2010) propõe que o estudo tenha como finalidade descrever as características de determinada população e relação entre possíveis variáveis, apresentando maior familiaridade com o problema, tornando-o mais objetivo.

Quanto aos delineamentos, é bibliográfico e documental. Portanto, a pesquisa documental é “característica dos estudos que utilizam documentos como fonte de dados, informações e evidências.” (MARTINS; TEÓPHILO, p. 55, 2007) e a bibliográfica está relacionada a “citação das principais conclusões que outros autores chegaram, destacando a contribuição da pesquisa realizada, suas contradições, ou reafirmar comportamentos e atitudes.” (MARCONI; LAKATOS, p. 144, 2009). Considera-se também como estudo qualitativo-quantitativo, diante da análise estatística básica e dos dados financeiros das informações disponibilizadas pelas empresas.

composta por empresas do setor de energia elétrica, escolhidas para pesquisa por serem sensíveis as questões ambientais (Lei nº 10.165/2000) e pela acessibilidade aos passivos ambientais. O Quadro 4 mostra as empresas que foram utilizadas na análise.

Quadro 4 – Empresas utilizadas para análise

AES ELPA S.A. CPFL Energia S.A.

AES SUL S.A. CPFL Geração de Energia S.A.

AES Tietê S.A. DESENVIX Energias Renováveis S.A.

ALUPAR Investimento S/A DUKE Energy Int. Geração Paranapanema S.A. Andrade Gutierrez Concessões S.A. EDP – Energias do Brasil S.A.

BAESA – Energética Barra Grande S.A. ELEKTRO – Eletricidade e Serviços S.A. Cachoeira Paulista Transmissora de Energia S.A. ELETROPAULO S.A.

CEMIG Distribuição S.A. EMAE S.A.

CEMIG Geração e Transmissão S.A. ESCELSA S.A.

ELETROBRÁS S.A. INVESTCO S.A.

CESP S.A. ITAPEBI Geração de Energia S.A.

Cia Brasiliana de Energia NEOENERGIA S.A.

CEMIG – Cia Energética de Minas Gerais Rio Grande Energia S.A. COPEL – Cia Paranaense de Energia Tractebel S.A.

Fonte: elaborado pela autora.

Para direcionar a coleta de dados, foi elaborado um checklist, conforme o Quadro 2,

segundo o CPC 25. Foi utilizado o checklist para cada uma das empresas da amostra e

atribuído 0 (zero) para cada item que a empresa não apresentou nenhuma das informações, e 1 (um) quando a informação requerida estava presente nos documentos consultados da empresa. Na coleta de dados, utilizou-se para fins de análise, o conteúdo das Demonstrações Financeiras Padronizadas, disponibilizadas no site da Bolsa de Valores de São Paulo,

referentes aos exercícios de 2011 a 2013. A partir da análise de conteúdo que foi possível identificar os dados analisados e por meio da análise descritiva foi possível quantificar os dados colhidos, pois segundo Richardson et al (2012), este tipo de análise consiste em

calcular frequências e porcentagens, permitindo estabelecer a importância dos conteúdos analisados e utilizar-se de uma análise temática para comparação.

4. ANÁLISE DE DADOS

Foram analisadas as 67 empresas do setor, com apenas 28 que compreendiam os requisitos básicos para utilização dos dados e aplicação do checklist. Portanto, quanto as

provisões e passivos contingentes ambientais disponibilizados pelas entidades, apenas 41,79% das empresas possuíam algum tipo de informação respectiva ao objeto de estudo.

O restante dos itens mostram um melhor nível de aderência em relação ao que o Pronunciamento propõe, principalmente nos que se relacionam com: as obrigações legais originadas de eventos passados, a provável exigência para liquidar essas obrigações, as estimativas confiáveis, a divulgação dos passivos contingentes ambientais em Notas Explicativas, os riscos e incertezas através da estimativa de desembolso, os montantes a serem constituídos através do valor presente dos desembolsos, a descrição da natureza dessas informações, além de informações no início e final do período e a praticabilidade das incertezas. O Quadro 3 mostra o total de itens de provisões e passivos contingentes ambientais resultantes da pontuação de cada item requerido pelo CPC 25 e sua evolução ao longo do tempo.

Quadro 3 – Total da pontuação do checklist por item

Fonte: Dados da pesquisa (2014).

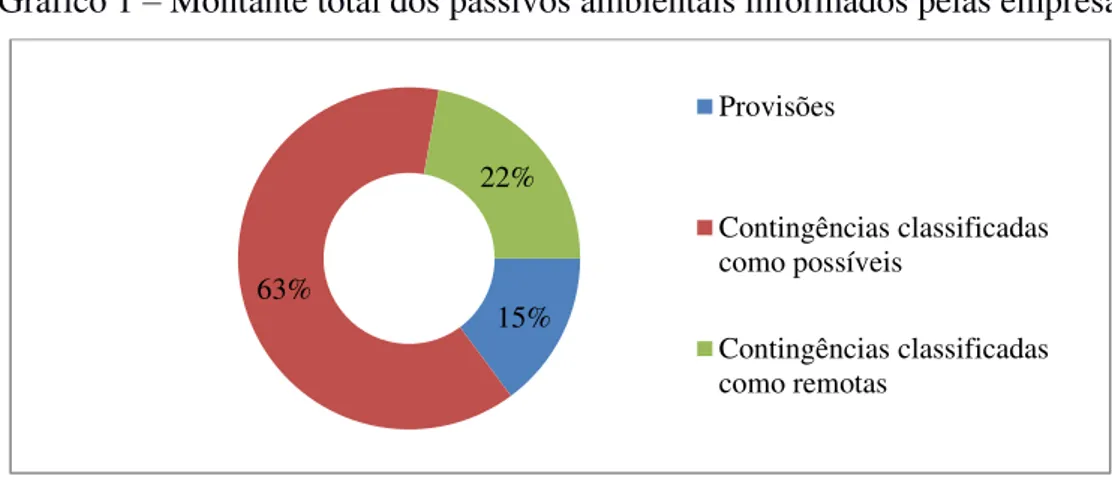

Ao examinar as informações sobre provisões e passivos contingentes ambientais, constatou-se que a maior parte é composta por contingências ambientais possíveis, seguido de contingências ambientais remotas e provisões ambientais.

Verificou-se que parte das empresas divulgam as contingências remotas, mesmo não sendo obrigatória sua evidenciação em Notas Explicativas e que a maioria das empresas não se adequaram a nomenclatura proposta pelo Pronunciamento, utilizando-as apenas como contingências ambientais, do qual a forma correta de utilização deveria ser: passivos contingentes ambientais. O que demonstra o uso de práticas contábeis antigas, como concluiu Fonteles et al. (2012). A partir dos valores informados pelas empresas, calculou-se a relação

entre o montante provisionado e o total informado (provisões e passivos contingências ambientais), como mostra o Gráfico 1.

Itens 2011 2012 2013 Total por item Nível médio de aderência dos itens (%)

1 27 28 26 81 96,43

2 25 26 25 76 90,47

3 22 23 21 66 78,57

4 19 22 20 61 72,62

5 12 13 16 41 48,81

6 16 18 17 51 60,71

7 15 15 16 46 54,76

8 20 22 22 64 76,19

9 21 24 22 67 79,76

10 19 25 24 68 80,95

11 20 20 19 59 70,24

12 9 8 10 27 32,14

13 25 25 27 77 91,67

14 21 24 19 64 76,19

15 13 17 21 51 60,71

16 9 15 14 38 45,24

17 24 24 24 71 85,71

Gráfico 1 – Montante total dos passivos ambientais informados pelas empresas

Fonte: Dados da pesquisa (2014).

Para utilização dos dados para comparabilidade com os estudos anteriores, as empresas foram segregadas pelo Índice de Sustentabilidade Empresarial (ISE) – que totalizou 7 companhias – e pelo Nível de Governança Corporativa 1 e 2 - que totalizou 4 e 2 companhias, respectivamente. As empresas inseridas no ISE tiveram o nível médio de aderência ao Pronunciamento em 74,34%, enquanto que as que possuem Nível 1 e 2 obtiveram 75,46% e 73,15%, confirmando os resultados dos estudos de Almeida-Santos et al.(2012) e Fonteles et al.(2012) de que essas empresas possuem um maior nível de

divulgação e apresentação das informações ambientais.

Observou-se que diante da análise de conteúdo dos itens requeridos pelo CPC 25, as companhias atenderam em média 66,20% do que é proposto. O ano de 2011 teve 69,64% de reconhecimento, 66,96% de mensuração e 54,02% de divulgação Já em 2012, as empresas reconheceram 76,79%, mensuraram 76,79% e divulgaram 59,93% e em 2013 foram 75,60% reconhecidas, 73,21% mensuradas e 58,93% divulgadas, reforçado pelo Gráfico 2.

Gráfico 2 – Evidenciação dos itens requeridos pelo CPC 25

Fonte: Dados da pesquisa (2014).

Pode-se observar um crescimento quanto aos itens atendidos nos últimos dois anos, principalmente nos requisitos de reconhecimento e mensuração. No ano de 2011, a maioria das empresas não se atentou ao fato de descrever as informações necessárias perante o que propõe o Pronunciamento, principalmente aos itens de divulgação, que possuíam um menor grau de detalhamento. No ano de 2012, aumentou o atendimento aos requisitos do CPC 25,

15% 63%

22%

Provisões

Contingências classificadas como possíveis

Contingências classificadas como remotas

69,64 66,96 54,02

76,79 76,79 59,93

75,6 73,21 58,93

0 10 20 30 40 50 60 70 80

2011 2012

2013 Divulgam

com informações mais completas em relação ao ano anterior e preocupação de padronização dessas informações. No ano de 2013, esses requisitos tiveram uma leve redução, mas constatou-se que a padronização das informações realizadas no ano anterior permaneceram, todavia, houve uma menor exposição das informações consideradas relevantes. O Quadro 4 mostra as empresas que foram objeto de estudo para esta análise.

5. CONSIDERAÇÕES FINAIS

O presente estudo teve como objetivo analisar como são reconhecidas, mensuradas e divulgadas as provisões e passivos contingentes ambientais das companhias de energia elétrica listadas na BM&F Bovespa, com base no que é previsto pelo CPC 25. Através desta pesquisa foi possível concluir que a maioria das empresas não estão em conformidade com o Pronunciamento quanto aos quesitos ambientais, principalmente quando não utilizam a melhor estimativa de desembolso, os efeitos financeiros e os benefícios econômicos, comprometendo a confiabilidade dos dados, principalmente quanto aos itens de mensuração e divulgação.

Nos itens de reconhecimento, as companhias estão agindo em concordância com o CPC 25. Enquanto que nos itens relativos a mensuração e divulgação, não houve preocupação das entidades em detalhamentos referentes aos mesmos, do qual a maioria das empresas não divulgam seus passivos contingentes ambientais, de forma com que essas informações não são divulgadas com qualidade e que são limitadas para compreender a utilização dos fatos ambientais. Como consequência, muitas empresas ainda empregam nomenclaturas ultrapassadas em relação as provisões e passivos contingentes e a falta de padronização de informações pode comprometer a comparabilidade de um ano para o outro.

Com relação aos objetivos específicos, todos foram atendidos, diante do que foi exposto no Referencial Teórico (exposição da contabilidade ambiental, sua relação com provisões e passivos contingentes ambientais a partir do CPC 25) e na Análise de Dados, verificando que a aderência média das empresas de energia elétrica ao Pronunciamento é em torno de 66,20%. Quanto a segmentação da amostra para comparabilidade com o estudo, evidenciou-se que as empresas que se preocupam com os seus stakeholders e causas

ambientais tem um maior nível de itens divulgados e atendidos.

Vale ressaltar que é importante a adoção de uma política ambiental efetiva nas instituições do setor, por este oferecer grandes impactos ambientais e sociais (pelo fato de sofrer uma quantidade considerável de ações cíveis), pois a grande maioria das empresas se preocupou em mostrar seus pontos positivos em investimentos e custos ambientais. Mas em relação aos passivos, provisões e passivos contingentes ambientais, algumas companhias não mostraram exatamente como estes são constituídos em relação ao seu reconhecimento, mensuração e divulgação. Logo, falta cobrança da sociedade e dos usuários externos das informações diante dos conflitos ambientais gerados por algumas empresas do setor.

É necessário que as entidades se preocupem com o desenvolvimento da contabilidade financeira ambiental, perante sua política de gestão ambiental. Pois esta é a área que está voltada aos ativos e passivos ambientais, sendo esses dados cada vez mais importantes para os seus usuários, principalmente pelos investidores e sociedade, em busca de informações mais fidedignas, transparentes e voltadas para realidade ambiental, com relação as perspectivas de investimento, continuidade das instituições e preocupação social, cumprindo corretamente o seu papel no desenvolvimento sustentável.

anos, em seu âmbito ambiental, no reconhecimento, na mensuração e na divulgação das provisões e passivos contingentes ambientais, explorando os aspectos e princípios que norteiam a contabilidade financeira ambiental.

REFERÊNCIAS

ALMEIDA-SANTOS et al. Nível de disclosure verde e reputação corporativa socioambiental das companhias de capital aberto. Revista contemporânea em contabilidade., Florianópolis, v. 9, n. 18, p. 63-82, jul/dez., 2012. Disponível em:

<https://periodicos.ufsc.br/index.php/contabilidade/article/view/2175-8069.2012v9n18p63>. Acesso em: 29 ago. 2014.

BOLSA DE VALORES, MERCADORIAS E FUTUROS - BM&FBOVESPA. Empresas Listadas no Setor de Energia Elétrica. Disponível em:

<http://www.bmfbovespa.com.br/cias-listadas/empresas-listadas/BuscaEmpresaListada.aspx?segmento=Energia+El%C3%A9trica&idioma=pt-br > Acesso em: 29 ago. 2014.

BRASIL. Lei nº 11.638, de 28 dezembro de 2007. Altera e revoga dispositivos da Lei nº 6.404, de 15 de dezembro de 1976, e da Lei nº 6.385, de 7 de dezembro de 1976, e estende às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras. Diário Oficial da União, Brasília, 28 dez.2007. Disponível em:

<http://www.planalto.gov.br/ccivil_03/_Ato2007-2010/2007/Lei/L11638.htm#art1>. Acesso em: 30 ago. 2014.

______. Lei n. 10.165, de 27 de dezembro de 2000. Altera a Lei no 6.938, de 31 de agosto de 1981, que dispõe sobre a Política Nacional do Meio Ambiente, seus fins e mecanismos de formulação e aplicação, e dá outras providências. Diário Oficial da União, Brasília, 27 dez.2000. Disponível em: <https://www.planalto.gov.br/ccivil_03/leis/l10165.htm> Acesso em: 30 ago. 2014.

______. Lei n.6.938, de 31 de agosto de 1981. Dispõe sobre a política nacional de meio ambiente, seus fins e mecanismos de formulação e aplicação e dá outras providências. Diário Oficial da União, Brasília, 31 ago.1981. Disponível em:

<http://www.planalto.gov.br/ccivil_03/leis/l6938.htm>. Acesso em: 30 ago. 2014. ______. Lei n.9.605, de 12 de fevereiro de 1998. Dispõe sobre as sanções penais e administrativas derivadas de condutas e atividades lesivas ao meio ambiente, e dá outras providências. Diário Oficial da União, Brasília, 12 fev.1998. Disponível em:

<http://www.planalto.gov.br/ccivil_03/leis/l9605.htm>. Acesso em: 30 ago. 2014. CARNEIRO, José Eliano; DE LUCA, Márcia Martins Mendes; OLIVEIRA, Marcelle

Colares; Análise das informações ambientais evidenciadas nas demonstrações financeiras das empresas petroquímicas brasileiras listadas na Bovespa. Contabilidade vista & revista., Belo Horizonte, v. 19, n. 3, p. 39-67, jul/set., 2008. Disponível em:

<http://web.face.ufmg.br/face/revista/index.php/contabilidadevistaerevista/issue/view/55>. Acesso em: 29 ago. 2014.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. CPC 25: provisões, passivos

contingentes e ativos contingentes. 2009. Disponível em: <http://www.cpc.org.br>. Acesso em: 24 ago. 2014.

CONSELHO FEDERAL DE CONTABILIDADE – CFC. Normas Brasileiras de

CARVALHO, Gardênia Maria Braga de. Contabilidade ambiental: teoria e prática. 2. ed. Curitiba: Juruá, 2008.

COSTA, Alexandre Gehmda. Contabilidade ambiental: mensuração, evidenciação e transparência. São Paulo: Atlas, 2012.

ERNST & YOUNG; FIPECAFI. Manual de normas internacionais de contabilidade: IFRS versus normas brasileiras. 2. ed. São Paulo: Atlas,2009.

FERREIRA, Aracéli Cristina de Sousa. Contabilidade ambiental: uma informação para o desenvolvimento sustentável. São Paulo: Atlas, 2003.

FONTELES et al., Islane. Determinantes da evidenciação de provisões e contingências por companhias listadas na BM&F BOVESPA. In: Congresso USP de Controladoria e

Contabilidade, 12. , 2012. São Paulo. Anais... São Paulo: FEA/USP, 2012. Disponível em: <http://www.congressousp.fipecafi.org>. Acesso em 29 ago.2014.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 5. ed. São Paulo: Atlas, 2010. GRAY, Rob; BEBBINGTON, Jan. Accounting for the environment. 2. ed. London: Sage publications. 2007.

IUDÍCIBUS, Sérgio de et al. Manual de contabilidade societária: aplicável a todas as

sociedades de acordo com as normas internacionais e do CPC. São Paulo: Atlas, 2010. LEMES, Sirlei; CARVALHO, L. Nelson. Contabilidade internacional para graduação. São Paulo: Atlas, 2010.

MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Metodologia do trabalho científico. 7. ed. São Paulo: Atlas, 2009.

MARTINS, Gilberto de Andrade; THEÓPHILO, Carlos Renato. Metodologia da investigação científica para ciências sociais aplicadas. São Paulo: Atlas, 2007.

NIYAMA, Jorge Katsumi; SILVA, César Augusto Tibúrcio Silva. Teoria da contabilidade. 2. ed. São Paulo: Atlas, 2011.

PAIVA, Paulo Roberto de. Contabilidade ambiental: evidenciação dos gastos ambientais com transparência e focada na previsão. São Paulo: Atlas, 2003.

RIBEIRO, Maísa de Souza. Contabilidade ambiental. São Paulo: Saraiva, 2005.

RICHARDSON, Roberto Jarry et al. Pesquisa social: métodos e técnicas. 3. ed. rev. e ampl.

São Paulo: Atlas, 2012.

ROSA et al., Carolina Aguiar da. As contingências ambientais das empresas brasileiras. In: Conferência Sulamericana de Contabilidade Socioambiental América do Sul, 3. , 2013, Belém. Anais... Santa Catarina. 2013. Disponível em: <http://csearsouthamerica.org>. Acesso em: 29 ago. 2014.

SUAVE et al. Divulgação de passivos contingentes nas empresas mais líquidas da BM&F BOVESPA. Revista da UNIFEBE., Brusque, v. 1, n. 11, jan/jul., 2013. Disponível em: <http://periodicos.unifebe.edu.br/index.php/revistaeletronicadaunifebe/article/view/130>. Acesso em: 29 ago. 2014.