PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PUC-SP

Leandro Augusto Petrokas

AVALIAÇÃO DA EFICÁCIA DE SINAIS DA ANÁLISE TÉCNICA NO MERCADO DE CAPITAIS BRASILEIRO, NO PERÍODO DE 2000 A 2010

MESTRADO EM ADMINISTRAÇÃO

SÃO PAULO – SP

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PUC-SP

Leandro Augusto Petrokas

AVALIAÇÃO DA EFICÁCIA DE SINAIS DA ANÁLISE TÉCNICA NO MERCADO DE CAPITAIS BRASILEIRO, NO PERÍODO DE 2000 A 2010

Dissertação apresentada à banca examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de Mestre em Administração, sob orientação do Prof. Dr. Rubens Famá.

SÃO PAULO – SP

Petrokas, Leandro Augusto

Avaliação da eficácia de sinais da análise técnica no mercado de capitais brasileiros, no período de 2000 a 2010 / Leandro Augusto Petrokas. – São Paulo, 2012. 112f.

Dissertação (Mestrado) – Pontifícia Universidade Católica de São Paulo. Programa de Estudos Pós-Graduados em Administração. Área de Concentração: Gestão Integrada das Organizações. Linha de Pesquisa: Estratégia e Inovação. Orientador: Prof. Dr. Rubens Famá.

Evaluating the effectiveness of signals of technical analysis in the Brazilian capital market in the period 2000 to 2010.

BANCA EXAMINADORA

_____________________________________

_____________________________________

AGRADECIMENTOS

Agradeço primeiramente a Deus, pela oportunidade e inspiração concedidas para cumprir mais uma etapa na vida acadêmica.

Aos meus pais, Vera Lucia Tancsik Petrokas e Roberto Vicente Petrokas (in memorian), grandes inspiradores de valores éticos e morais.

Ao Prof. Dr. Rubens Famá, pelos conhecimentos transmitidos nas aulas, pela paciência na orientação desta dissertação, por sua cordialidade, amizade e pelo exemplo de dedicação ao ensino e à pesquisa.

Ao Prof. Dr. José Odálio dos Santos, por todos os ensinamentos (não só acadêmicos) transmitidos ao longo do curso, pelas contribuições no exame de qualificação e pelo prazer de escrever artigos em conjunto.

Ao Prof. Dr. Marco Antônio de Barros Penteado, pelas valiosas contribuições tecidas no exame de qualificação e por sua cordialidade e presteza em colaborar com esta dissertação. À Rita de Cassia, secretária do Programa de Mestrado em Administração da PUC, sempre disposta a ajudar os alunos.

Às empresas Scórpios Indústria Metalúrgica e Grupo Segurador Banco do Brasil MAPFRE, pela disponibilidade e apoio ao longo desse curso.

Aos colegas do curso: Wilton Moisés Modro, Marli Colangelo, Adriane, Wilson Trevisan, Marcus Nakagawa, Iaia Augusto Cuma e Antonio Carbonari.

Aos professores: Paulo Henrique Pereira e Tiago Alves Costa, amigos sempre dispostos a colaborar quando são solicitados.

Aos amigos e familiares que entenderam a minha ausência durante o curso, porém, sempre me apoiaram durante esta jornada. Em especial: Ana Paula Basso Rossi, minha esposa, e Paulo Silvestre, quem me apresentou a Bolsa de Valores e a Análise Técnica.

RESUMO

Esta dissertação tem como objetivo principal avaliar se a análise técnica é capaz de produzir resultados financeiros superiores ao modelo buy and hold, o qual preconiza a compra e a venda de ações a médio ou longo prazo, sem utilização de critérios ou ferramentas específicas para nortear esse tipo de decisão.

A amostra foi composta por quatorze ações, de oito setores diferentes da economia, o período da pesquisa foi de 2000 a 2010 e os testes foram realizados com cinco dos principais indicadores (sinais) da análise técnica.

Optou-se por testar se a média móvel simples de 233 períodos seria capaz de aumentar a rentabilidade obtida pelos sinais. Foi avaliado o impacto da geração de um sinal de compra nos retornos de cinco ações, por meio da metodologia de estudo de eventos e, por fim, avaliou-se a duração média das operações realizadas pelos sinais estudados.

Os resultados indicaram que dentro de 350 casos, somente em 61 a rentabilidade obtida com os sinais da análise técnica foi superior à obtida pelo modelo buy and hold. Por meio do teste do qui-quadrado, constatou-se que tal frequência não é estatisticamente igual à metade dos casos, portanto, conclui-se que a análise técnica não foi capaz de produzir resultados financeiros superiores ao buy and hold.

Os resultados evidenciaram que não houve melhora significativa na rentabilidade com a utilização da média móvel simples de 233 dias como regra de filtro, pois, não foi constatada diferença estatisticamente significativa nas médias das rentabilidades obtidas por cada sinal, com e sem o filtro.

Os estudos de eventos revelaram que somente em um dos cinco eventos analisados ocorreu um impacto positivo e estatisticamente significativo nos retornos das ações.

A análise da duração das operações indicou que as operações lucrativas possuem uma duração maior quando comparada às não lucrativas para todos os sinais, exceto no IFR, quando se verificou um comportamento oposto desse padrão.

ABSTRACT

SUMÁRIO

LISTA DE FIGURAS E GRÁFICOS...x

LISTA DE TABELAS...xi

1 INTRODUÇÃO...12

1.1 Problema de pesquisa...12

1.2 Objetivos...14

1.3 Justificativa...14

1.4 Metodologia...16

1.5 Estrutura da dissertação ...16

2 FUNDAMENTAÇÃO TEÓRICA...18

2.1 Eficiência de mercado...18

2.1.1 Formas de eficiência do mercado...20

2.2 Anomalias no mercado de capitais...21

2.2.1 Anomalias de calendário...21

2.2.2 Anomalias fundamentalistas...23

2.3 Finanças comportamentais...23

2.4 Análise fundamentalista...26

2.4.1 Definição...27

2.4.2 Análise dos múltiplos...27

2.4.3 Método do fluxo de caixa descontado...29

2.4.4 EVA® e MVA...30

2.5 Análise técnica...31

2.5.1 Definição...31

2.5.2 Tipos de gráfico...32

2.5.3 Teoria de Dow...35

2.5.4 Suportes e resistências...36

2.5.5 Linhas de tendência...37

2.5.6 Padrões gráficos...38

2.5.7 Indicadores...43

2.5.8 Teoria das Ondas de Elliot...50

3 METODOLOGIA...59

3.1 Seleção da amostra...59

3.2 Procedimentos da pesquisa...61

3.2.1 Cálculo da rentabilidade utilizando os sinais da análise técnica...63

3.2.2 Cálculo da rentabilidade do modelo buy and hold...66

3.2.3 Detalhamento dos sinais...67

3.2.4 Teste da média móvel como regra de filtro para os sinais...74

3.2.5 Análise do impacto dos sinais nos retornos das ações...77

3.2.5.1 Definição do evento e critérios de seleção...78

3.2.5.2 Retornos Normais e Anormais...78

3.2.5.3 Procedimento de estimação...80

3.2.5.4 Procedimento de Teste...80

3.2.6 Análise da duração das operações...82

4 ANÁLISE DOS RESULTADOS...83

4.1 Resultados obtidos sem a regra de filtro...83

4.1.1 Análise da significância das frequências...87

4.2 Resultados obtidos com a regra de filtro...89

4.3 Resultados dos estudos de eventos...93

4.4 Resultados da análise da duração das operações...97

5 CONSIDERAÇÕES FINAIS...100

5.1 Conclusões...100

5.2 Limitações...101

5.3 Sugestões para trabalhos futuros...101

LISTA DE FIGURAS E GRÁFICOS

FIGURAS

Figura 1 – Explicação do gráfico de barras ...32

Figura 2 – Explicação do gráfico de candles ...33

Figura 3 – Gráfico de candles do Ibovespa...34

Figura 4 – Gráfico de barras do Ibovespa...34

Figura 5 – Suporte e resistência...37

Figura 6 – Linha de tendência de alta...38

Figura 7 – Triângulo ascendente...39

Figura 8 – Retângulo de alta e retângulo de baixa...40

Figura 9 – Bandeira de alta...40

Figura 10 – Bandeira de baixa...40

Figura 11 - Topo duplo...41

Figura 12 – Ombro –cabeça - Ombro...42

Figura 13 – Médias móveis...44

Figura 14 – MACD...46

Figura 15 – Histograma MACD...47

Figura 16 – Índice de Força Relativa...49

Figura 17 – Estocástico...50

Figura 18 – Ondas de Elliot...51

Figura 19 – Divisão do período da pesquisa...61

Figura 20 – Divisão do período da pesquisa adotada...62

Figura 21 – Gráfico mensal do Ibovespa de 2000 a 2010...63

Figura 22 – Sinais de compra e venda – Estocástico lento - PETR4...69

Figura 23 – Sinais de compra e venda – Hi Lo - PETR4...70

Figura 24 – Sinais de compra e venda – IFR - PETR4...71

Figura 25 – Sinais de compra e venda – MACD - PETR4...72

Figura 26 – Sinais de compra e venda - Parabólico SAR - PETR4...74

Figura 27 – Média móvel como filtro...75

Figura 28: Etapas do estudo de evento...77

GRÁFICOS Gráfico 1 - Probabilidade de o Ibovespa ganhar do dólar – Período de 1968 a 2003...13

LISTA DE TABELAS

Tabela 1 – Pesquisas acadêmicas sobre análise técnica no Brasil...52

Tabela 2 - Pesquisas acadêmicas sobre análise técnica no exterior...56

Tabela 3 – Composição da amostra...60

Tabela 4 – Exemplo de registro das operações...65

Tabela 5 – Teste de igualdade das variâncias...76

Tabela 6 – Amostra para o estudo de eventos...78

Tabela 7 – Operações realizadas nos sub períodos sem o filtro...83

Tabela 8 – Rentabilidade líquida obtida sem o filtro...84

Tabela 9 - Frequências esperadas e observadas por sinal...88

Tabela 10 - Resultado do teste do qui-quadrado...88

Tabela 11 – Operações realizadas nos sub períodos com o filtro...89

Tabela 12 – Rentabilidade líquida obtida com o filtro...90

Tabela 13 – Resultados do teste de igualdade de médias populacionais...92

Tabela 14 – Retornos anormais (AR)...94

Tabela 15 – Retornos anormais acumulados (CAR)...95

Tabela 16 – Resultados dos procedimentos de teste...96

Tabela 17 – Duração média das operações...98

1 INTRODUÇÃO

1.1 Problema da pesquisa

A teoria da eficiência de mercado é um dos temas mais pesquisados e discutidos em finanças no universo acadêmico. De acordo com tal teoria, proposta por Fama (1970), em um mercado eficiente, os preços das ações refletem rapidamente e plenamente as informações disponíveis, impossibilitando a obtenção de ganhos anormais por meio de estratégias que identifiquem padrões de comportamento nos preços.

Bruni e Famá (1998) apresentaram duas relações de trabalhos empíricos em relação à eficiência de mercado. A primeira relacionou as pesquisas que atestaram a eficiência de mercado, enquanto a segunda citou as pesquisas que negaram a teoria. Observando a data das pesquisas, é possível notar que a maior parte dos trabalhos que comprovaram a teoria são anteriores à década de 1990.

Há uma suspeita no meio acadêmico que devido a evolução dos sistemas informatizados, ocorrida nas décadas de 1980 e 1990, os estudos a respeito do comportamento dos preços das ações se intensificaram e a execução desses tornou-se mais rápida, e, por essa razão, iniciou-se um processo de descobertas de padrões de comportamento persistentes ao longo do tempo, denominadas anomalias de mercado.

As principais anomalias identificadas e estudadas pelos pesquisadores em finanças são: anomalias de calendário (efeito janeiro, efeito segunda-feira, efeito virada de mês), anomalias fundamentalistas (valor, tamanho da empresa) e as anomalias técnicas.

As anomalias técnicas são caracterizadas pelo poder de predição do comportamento futuro dos preços das ações, baseado em padrões recorrentes identificados nos gráficos dos preços.

De acordo com os resultados das pesquisas empíricas encontradas no Brasil e no exterior1, parece que não há consenso a respeito do poder preditivo da análise técnica e de sua capacidade de apontar sinais de compra e venda que proporcionem lucros anormais aos investidores.

prazo, o investidor pode s dividendos ao longo do t hold,expressão no idioma in

Halfeld (2004, p. 67 Economática que relata a conforme a duração do inve

Gráfico 1 – Probabilidade d

Fonte: Halfeld (2004, p.67)

É possível perceber probabilidade desse investim justificaria a opção de se inv

Porém, ao realizar u assumindo um risco maior, desvalorizações acentuadas negativo.

Com base no expost é: a utilização dos sinais da modelo buy and hold?

51% 53% 0% 20% 40% 60% 80% 100%

Diário Semanal M

se beneficiar de uma valorização das ações tempo. Tal modo de investimento recebe inglês que pode ser traduzida como “comprar e 67) apresenta o resultado de um estudo realiz a probabilidade de o Ibovespa ter um retorn vestimento.

e de o Ibovespa ganhar do dólar – Período de 19

er que quanto maior o tempo do investimento n stimento gerar um retorno maior que o investim investir em ações visando o longo prazo.

r um investimento em ações a longo prazo, o or, haja visto que em períodos de crises finan as nos preços das ações e, consequentemente,

osto acima, a questão central que esta dissertaç da análise técnica proporciona maior rentabilid

54% 55% 56% 59% 61%

71%

Mensal Trimestral 1 ano 2 anos 3 anos 5 an

es e da distribuição de e o nome de buy and ar e segurar”.

alizado pela Consultoria rno maior que o dólar,

1968 a 2003

o no Ibovespa, maior é a timento em dólar, o que

, o investidor pode estar anceiras podem ocorrer te, o retorno obtido ser

tação procura responder ilidade se comparada ao

71%

89% 97%

1.2 Objetivos

O objetivo principal desta dissertação é verificar se a utilização dos sinais de compra e venda de ações, gerados pela análise técnica, produzem resultados financeiros superiores ao modelo buy and hold.

Os objetivos específicos são:

• Testar a utilização de uma média móvel simples como regra de filtro para utilização

dos sinais da análise técnica;

• Analisar o impacto de um sinal de compra nos retornos das ações, em parte da amostra e dos sinais, pelo método do estudo de eventos;

• Analisar o tempo de duração das operações.

1.3 Justificativa

A análise técnica vem ganhando espaço no mundo acadêmico e no mercado de ações. A pesquisa bibliográfica sobre análise técnica apresentada por Park e Irwin (2007), revelou que dos 137 estudos encontrados no período de janeiro de 1960 a agosto de 2004, 56 (55,5 % do total) foram publicados nos últimos 10 anos do período da pesquisa, o que sugere um aumento no interesse por esse assunto pela comunidade acadêmica.

Serafini e Valls Pereira (2010) testaram a eficácia de quatro sistemas técnicos de trading em uma amostra de trinta e sete ações, negociadas no mercado brasileiro, no período de janeiro de 1999 a agosto de 2009. Utilizando a metodologia de bootstrap e o Teste de Realidade de White, os resultados indicaram que em apenas 17,6% dos casos estudados, o retorno obtido por meio dos sistemas técnicos foi superior ao retorno médio das séries originais, indicando que não é possível afirmar que os sistemas testados foram capazes de gerar estratégias de investimento lucrativas dentro de um nível de significância de 95%. Porém, em alguns dos sistemas estudados, os retornos obtidos foram superiores aos retornos das séries originais em 75% dos casos, o que favorece a utilização desses sistemas.

identificação de 229 figuras para a amostra e período selecionados, os resultados indicaram a obtenção de retornos significativos apenas na formação tradicional desse padrão, o que não ocorreu com a sua forma invertida.

A este respeito, Marshall, Cahan e Cahan (2010) avaliaram a lucratividade obtida por meio da utilização de regras da análise técnica em índices de 49 países, no período de janeiro de 2000 a dezembro de 2007, com exceção da Grécia, que teve seu inicio em junho de 2001. Encontraram-se evidências de que a análise técnica apresentou melhor desempenho em mercados emergentes em comparação com os desenvolvidos, porém, os testes com mais de 5.000 regras indicaram a falta de capacidade em gerar retornos acima do esperado.

O estudo de Lento (2008) avaliou a lucratividade obtida por meio do uso de nove sinais da análise técnica no índice S&P 500, no período de janeiro de 1950 a março de 2008, e comparou com o retorno obtido pelo modelo buy and hold. Os resultados evidenciaram que a utilização de sinais individuais não foi capaz de superar o retorno pela estratégia buy and hold, porém, a estratégia dos sinais combinados superou, na média, os retornos obtidos pelo modelo buy and hold.

Penteado (2008), constatou que a função log-periódica pode ser utilizada na Análise Gráfica como um indicador do tipo oscilador, que prevê a reversão de tendências, e os resultados obtidos por meio dessa estratégia foram superiores aos obtidos por meio da utilização das médias móveis, IFR, MACD e rompimento de tendências.

Em relação ao mercado, uma consulta realizada no site da BM&F BOVESPA pelo autor desta dissertação2, aponta que das 51 corretoras de valores mobiliários cadastradas que negociam ações, 46 prestam algum tipo de serviço relacionado à análise gráfica.3 Os principais serviços oferecidos são: relatórios com análises diárias, chats com analistas técnicos, recomendações de compra e venda de ações e incorporação de sinais da análise técnicas nas plataformas de negociação, por exemplo, os home brokers.

Diante disso, esta dissertação espera oferecer contribuições para essa área do conhecimento.

2 Disponível em:

http://www.bmfbovespa.com.br/shared/iframe.aspx?altura=1000&idioma=pt-br&url=http://vitrinecorretoras.bvmf.com.br. Acesso em 13/07/2011.

3 Alguns autores diferenciam o conceito de análise técnica e de análise gráfica, enquanto outros sugerem que são

1.4 Metodologia

Nesta dissertação foram analisados cinco indicadores da analise técnica, a saber: estocástico lento, Hi Lo, IFR, MACD e Parabólico SAR.

A amostra foi composta por quatorze ações, inclusas em oito setores da economia, de acordo com a divisão de mercado proposta pela BM&FBovespa. O critério adotado para seleção das empresas foi a liquidez, portanto as duas ações mais negociadas de cada setor compuseram a amostra.

O período da pesquisa foi de 01/01/2000 a 31/12/2010, totalizando 11 anos.

Calculou-se a rentabilidade obtida em cada ação, por meio da utilização dos sinais de compra e venda gerados pelos indicadores, e comparou-se com o modelo buy and hold.

Os testes com os indicadores foram repetidos com a utilização de uma média móvel como regra de filtro e as rentabilidades obtidas foram comparadas, com o intuito de avaliar se a utilização do filtro foi capaz de aumentar a rentabilidade obtida pelos indicadores quando são utilizados de forma isolada.

Analisou-se o impacto da geração de um sinal de compra no retorno das ações, em parte da amostra, por meio de um estudo de eventos, utilizando o Modelo de Mercado.

Foi utilizado o software Trader Gráfico, o qual é licenciado pela BMF&Bovespa, para consulta dos gráficos e utilização dos indicadores.

1.5 Estrutura da dissertação

Além deste capítulo de introdução, fazem parte desta dissertação mais quatro capítulos.

No segundo capítulo foi realizada a fundamentação teórica que norteia esse trabalho, sendo abordados os seguintes temas: eficiência de mercado, anomalias de mercado, finanças comportamentais, análise fundamentalista e análise técnica.

O quarto capítulo abordou a análise dos resultados obtidos, conforme as hipóteses e os objetivos da pesquisa; comparando os retornos obtidos pela utilização dos sinais da análise técnica e do modelo buy and hold.Adicionalmente, foram apresentados os resultados dos testes da média móvel como regra de filtro, dos estudos de eventos e da análise da duração das operações.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 Eficiência de mercado

A eficiência de mercado é um dos temas mais pesquisados e controversos no campo dos estudos de finanças. Segundo Haugen (2000, p. 15) a eficiência de mercado é um dos quatro paradigmas que constituem as Finanças Modernas, período compreendido entre as décadas de 1950 e 1990.

Os outros paradigmas, todos baseados no comportamento econômico racional do investidor, são: a teoria da otimização de carteiras (MARKOWITZ, 1958), a teoria da irrelevância da estrutura de capital (MODIGLIANI e MILLER, 1958) e o CAPM 4 (SHARPE, 1964).

A definição de mercado eficiente ficou conhecida a partir da publicação do artigo “Efficient Capital Markets: A Review of Theory and Empirical Work”, no Journal of Finance, por Eugene Fama, em 1970. De acordo com a eficiência informacional, os preços das ações refletem plenamente todas as informações disponíveis e relevantes a respeito de um ativo.

A teoria sobre esse assunto surgiu anos antes do próprio conceito de eficiência, quando George Gibson (1889, apud Shiller, 2000, p.162) afirmou que “quando as ações se tornam publicamente conhecidas no mercado aberto, o valor que elas adquirem pode ser considerado como o julgamento mais inteligente a respeito delas”.

Além da eficiência informacional, o mercado também pode ser eficiente em relação à alocação de recursos e à operação. Segundo Copeland, Weston e Shastri (2005), o mercado é considerado alocacionalmente eficiente se a alocação de recursos na economia for realizada de modo a beneficiar a sociedade. O mercado será considerado operacionalmente eficiente se os intermediários financeiros oferecerem seus serviços a um custo mínimo, permitindo a apuração de um retorno justo pelos serviços prestados.

De acordo com Brealey, Myers e Allen (2008, p. 290), em mercados eficientes, a compra e a venda de qualquer título a preço vigente no mercado nunca será uma transação com um valor presente líquido positivo. Se a venda de um título proporcionar um valor

4Capital Asset Pricing Model: Modelo de precificação de ativos proposto por Sharpe (1964), que define que o

presente líquido positivo ao vendedor, terá que conceder um valor presente líquido negativo ao comprador.

Ainda, segundo os autores mencionados acima, existem seis “lições” importantes sobre eficiência de mercado (BREALEY, MYERS e ALLEN, 2008, pp.304-308):

a) o mercado não tem memória: a forma fraca da eficiência de mercado preconiza que os preços passados não contêm nenhuma informação importante em relação aos preços futuros;

b) confie nos preços do mercado: em um mercado eficiente, os preços incorporam toda a informação disponível, portanto, não há possibilidade de se obter ganhos extraordinários de posse de mais informações do que outra pessoa e sim, de todas as pessoas;

c) leia nas entrelinhas: se o mercado é eficiente, os preços no presente carregam todas as informações importantes que podem ser úteis no futuro;

d) não há ilusões financeiras: aumentar o número de ações em circulação, por meio de desdobramentos ou distribuição de dividendos sob a forma de ações, não afeta os fluxos de caixa da empresa;

e) faça você mesmo: no mercado eficiente, os investidores não pagam a outros para fazerem o que eles próprios são capazes de fazer igualmente bem;

f) avaliar uma ação é avaliar todas as ações: os investidores não compram uma ação pelas suas qualidades raras, e sim, porque oferecem a perspectiva de uma rentabilidade justa que compense o risco. Na medida em que as ações sejam substitutas perfeitas entre si e a arbitragem funcione, o retorno de uma ação não pode ser sistematicamente diferente de outra.

Em mercados eficientes o preço de mercado é uma estimativa não tendenciosa do valor real do investimento. Os erros no preço de mercado devem ser aleatórios, ou seja, que a probabilidade de uma ação estar sub ou sobreavaliada seja igual em qualquer instante de tempo. Adicionalmente, esses desvios não podem ser correlacionáveis a qualquer variável observável. Sendo assim, nenhum grupo de investidores deveria ser capaz de consistentemente encontrar ações sub ou supervalorizadas utilizando qualquer estratégia de investimentos (DAMODARAN, 2009, p. 116).

2.1.1 Formas de eficiência

A classificação em três formas de eficiência mais aceita é a sugerida por Roberts (1967) e estruturada por Fama (1970): fraca, semi-forte e forte.

Na forma de eficiência fraca, os preços refletem toda a informação contida nos preços passados, não sendo possível obter retornos anormais com base em preços históricos.

Na forma de eficiência semi-forte, os preços dos ativos refletem toda informação publicamente disponível, por exemplo, notícias específicas e anúncios sobre distribuição de lucros e dividendos.

A eficiência na forma forte estabelece que os preços refletem todas as informações, disponíveis ou não. Nesta forma de eficiência, seria impossível obter lucros extraordinários mesmo de posse de informações privilegiadas.

Em relação aos testes de eficiência, Fama (1991) criou a seguinte nomenclatura:

• Testes de previsibilidade de retorno: utilizado na forma fraca de eficiência, avalia se

os retornos passados conseguem explicar os retornos atuais;

• Estudo de eventos: utilizado na forma semi-forte de eficiência, avalia se houve geração de retornos anormais após a divulgação de informações públicas e

• Teste de informações privada: utilizado na forma forte de eficiência, procura detectar

2.2 Anomalias no mercado de capitais

Em contraposição à teoria da eficiência de mercado, onde os preços seguem um passeio aleatório (FAMA, 1970), as anomalias de mercado identificam padrões de comportamento nos preços das ações que persistem ao longo do tempo e que contrariam as expectativas racionais de precificação de ativos (BRAV e HEATON, 2006).

Nesse mesmo sentido, Fama e French (2008, p. 1853), afirmam que o conceito de anomalias de mercado está relacionado ao fato de existirem padrões de retorno que não são explicados pelo CAPM.

Para Fama (1998), as anomalias existem; porém, de forma randômica, de maneira que acabariam por compensar-se e sendo, desse modo, consistentes com a eficiência de mercado.

As principais anomalias pesquisadas são descritas a seguir.

2.2.1 Anomalias de calendário

As anomalias de calendário são caracterizadas quando ocorrem diferenças nos retornos médios em determinados períodos (dia-da-semana, mês-do-ano, virada de mês e feriado).

• Efeito dia-da-semana

O efeito dia-da-semana é determinado pela diferença observada nos retornos diários dos ativos ao longo dos dias da semana.

Santos et al. (2007a) testaram a existência da anomalia efeito segunda-feira no mercado brasileiro no período de 1986 a 2006 e os resultados revelaram diferença estatisticamente significativa abaixo da média dos retornos do Ibovespa das segundas-feiras em relação aos outros dias, confirmando a presença dessa anomalia no mercado brasileiro.

• Efeito mês-do-ano

O efeito mês-do-ano refere-se à existência de médias de retornos mensais distintos para os meses do ano. Usualmente, as pesquisas indicam um retorno médio maior no mês de janeiro do que os retornos médios dos demais meses do ano.

Alguns dos estudos no exterior que confirmaram a presença desta anomalia foram realizados por Lakonishok e Smidt (1988) e por Haugen e Jorion (1996).

Santos et al. (2007b) testaram a existência do efeito janeiro no mercado brasileiro no período de 1969 a 2006 e não constataram diferença estatisticamente significativa das médias dos retornos do mês janeiro em relação aos outros meses. Portanto, essa pesquisa nega a existência desse efeito no mercado brasileiro.

• Efeito virada-de-mês

O efeito virada-de-mês consiste na observação da ocorrência de retornos maiores no último e nos quatro primeiros dias do mês. Alguns dos estudos que confirmaram esta anomalia foram realizados por Ariel (1987), Lakonishok e Smidt (1988) e Giovanis (2009).

• Efeito feriado

O efeito feriado caracteriza-se pela ocorrência de retornos anormais positivos no dia de negociação imediatamente anterior a feriados.

Rêgo e Mussa (2008) analisaram a existência do efeito feriado nos índices Bovespa e IBX 100, no período de 2002 a 2007 e os resultados não apontaram diferença estatisticamente significativa das médias dos retornos dos dias imediatamente anteriores aos feriados em relação aos outros dias.

2.2.2 Anomalias fundamentalistas

As anomalias fundamentalistas ocorrem quando os retornos dos ativos estão relacionados com informações dos fundamentos da empresa. As principais anomalias pesquisadas são: efeito tamanho, efeito valor, efeito momento e efeito dos múltiplos 5.

Fama e French (1993) formularam um modelo de precificação de ativos de três fatores: o risco de mercado, o tamanho da empresa, que é medido pelo valor de mercado das ações e tenta capturar a anomalia efeito tamanho; e o índice book-to-market (B/M), que representa a relação entre o valor contábil e de mercado do patrimônio líquido e tenta capturar a anomalia denominada efeito valor.

A propósito, Securato e Málaga (2004) realizaram um estudo que compreendeu as ações listadas na BOVESPA no período 1995-2003 e a metodologia de teste utilizada foi idêntica àquela desenvolvida e aplicada por Fama e French (1993). Os resultados observados revelaram que o modelo de três fatores é superior ao CAPM na explicação dos retornos das ações da amostra utilizada, e que os três fatores são significantes, se complementando na explicação dos retornos de ações de diferentes características.

O efeito momento foi identificado por Jegadeesh e Titman (1993) e indicou que a estratégia de venda de ativos que tiveram um mau desempenho passado e a compra de ativos que tiveram um bom desempenho passado, produz retornos anormais positivos, nos meses posteriores. Os resultados da pesquisa, cujo período foi de 1965 a 1989, confirmaram a possibilidade de se obter ganhos anormais em 31 das 32 estratégias estudadas.

As pesquisas de Basu (1977), Rozeff (1984), Fama e French (1988) e Campbell e Shiller (1988) mostraram alta correlação entre índices de mercado e retornos subsequentes, confirmando a presença do efeito dos múltiplos (CAMPBELL e THOMPSON, 2008, p. 1509, apud FURLANETTI, FAMÁ e SECURATO, 2010, p.2).

2.3 Finanças comportamentais

Contrariando a presença de racionalidade dos investidores, defendida pela teoria da eficiência de mercado, as finanças comportamentais revelam que nem sempre os investidores

agem de maneira a maximizar a utilidade, ou seja, mesmo de posse das mesmas informações podem tomar decisões diferentes de acordo com as próprias percepções e interpretações.

Segundo Kimura, Basso e Krauter (2006, p. 41), “os defensores das finanças comportamentais argumentam que atitudes não racionais dos agentes econômicos podem impactar, de maneira prolongada e consistente, o comportamento de variáveis financeiras.”

Nofsinger (2006, pp. 11-12) destaca que:

até mesmo as pessoas mais inteligentes são afetadas por vieses psicológicos, mas o fato era tido como irrelevante pela teoria clássica de finanças. Esta pressupõe que as pessoas são “racionais” e nos ensina como tais pessoas devem se comportar para maximizar seu patrimônio. Essas idéias deram origem às teorias de arbitragem, de portfólio, de precificação de ativos e de precificação de opções.

Por sua vez, as finanças comportamentais estudam a forma como as pessoas realmente se comportam em um ambiente financeiro. Especificamente, estudam de que forma a psicologia afeta as decisões financeiras, as empresas e os mercados.

Nesse sentido, os trabalhos de Tversky e Kahneman (1974) e Kahneman e Tversky (1979) são considerados pioneiros em estudos sobre finanças comportamentais. No primeiro trabalho, são apresentados alguns vieses sistemáticos que afastam o julgamento das pessoas daquilo que seria previsto pelo comportamento racional (LUCCHESI, 2010). No segundo trabalho, é apresentada a teoria da perspectiva, a qual estabelece que o indivíduo é avesso ao risco para ganhos, mas propenso ao risco para perdas.

Os vieses abordados por Tversky e Kahneman (1974) serão descritos a seguir:

• Representatividade: a probabilidade de ocorrência de um evento específico está

Nofsinger (2006, p. 90) argumenta que esse viés ocorre porque “o cérebro parte da premissa de que todas as coisas que compartilham qualidades semelhantes têm similaridade entre si”.

• Disponibilidade: este viés está relacionado às lembranças mais recentes dos

indivíduos, as quais influenciam na tomada de decisão. Nas palavras de Tversky e Kahneman (1974, p. 1127): “disponibilidade é uma pista útil para estimar frequência ou probabilidade, porque grande grupo de eventos são geralmente recuperados de forma melhor e mais rápido do que casos que ocorrem com menor frequência”.

• Ancoragem: está relacionado à condição dos indivíduos darem uma importância maior

a uma referencia ou informação inicial.

A Teoria da Perspectiva, apresentada por Kahneman e Tversky (1979) é uma continuação dos estudos da tomada de decisão, e que confirma que os indivíduos tendem a fazer avaliações parciais quando há presença de ricos e incertezas. Tal teoria está baseada em três efeitos: efeito certeza, efeito reflexão e efeito isolamento, descritos a seguir.

Efeito certeza: os indivíduos tendem a valorizar as possibilidades que tem maiores probabilidades de ocorrerem. O exemplo a seguir explica esse efeito:

A = (x, p), onde x é o valor associado à probabilidade p.

Situação 1: A = (4000, 0.8) ou B = (3000, 1.0), as pessoas escolhem B (80% contra 20%). Situação 2: A = (4000, 0.2) ou B = (3000, 0.25), as pessoas escolhem A (65% contra 35%).

Efeito reflexão: o efeito reflexão pode ser caracterizado como oposto do efeito certeza. No efeito certeza, os indivíduos são avessos ao risco diante de duas possibilidades de ganhos, enquanto no efeito reflexão, os mesmos indivíduos são propícios ao risco diante de duas possibilidades de perdas.

Situação 1: A = (+4000, 0.8) ou B = (+3000, 1.0), as pessoas escolhem B (80% contra 20%) Situação 2: A = (-4000, 0.8) ou B = (-3000, 1.0), as pessoas escolhem A (65% contra 35%)

Na situação 1, os indivíduos são avessos ao risco. Entretanto, na situação 2, a escolha se inverte e os agentes escolhem as opções com maior perda esperada, ou seja, as possibilidades de perdas iguais a zero são mínimas.

Efeito isolamento: quando as opções de um investidor se dividem em etapas, as pessoas tendem a desconsiderar as etapas como um todo e apenas observam as etapas individualmente. Por exemplo, existe a probabilidade de 75% de se encerrar um jogo sem ganhar nada, e de 25% de ir para a segunda etapa, em que há duas escolhas:

Situação após etapa 1: A = (4000, 0.8) ou B = (3000, 1.0)

Considerando as duas etapas como algo único em termos de probabilidade: A = (4000, 0.2) ou B = (3000, 0.25), ou seja, na mesma situação 1 exposta anteriormente seria normal considerar a escolha A como a escolha racional. Isso demonstraria uma aversão apenas ao risco, porém, neste caso, com a separação em etapas, os investidores escolheram a situação B. Pode ser afirmado que as pessoas tendem a ignorar a primeira parte do jogo e a pensar nas partes em separado, ao invés de avaliá-las como um todo que representa oportunidades e riscos.

2.4 Análise fundamentalista

relacionada ao desempenho econômico das empresas. Para avaliar esse desempenho, utiliza-se a análiutiliza-se fundamentalista.

2.4.1 Definição

Pinheiro (2009, p. 379) conceitua a análise fundamentalista como “o estudo de toda a informação disponível no mercado sobre determinada empresa, com a finalidade de obter seu verdadeiro valor, e assim formular uma recomendação de investimento”.

Segundo Assaf (2008, p.195), “a análise fundamentalista adota a hipótese da existência de um valor intrínseco para cada ação, com base nos resultados apurados pela empresa emitente. O estudo dessa analise está baseado no desempenho econômico e financeiro da empresa e processa, ainda, sofisticadas avaliações e comparações setoriais, bursáteis e conjunturais.”

Os principais métodos da análise fundamentalista são: análise dos múltiplos, fluxo de caixa descontado, EVA® e MVA.

2.4.2 Análise dos múltiplos

A análise dos múltiplos, ou análise relativa, consiste em determinar o valor de um ativo a partir da comparação de variáveis de outros ativos. Tais variáveis são denominadas múltiplos, e são calculadas a partir da relação de índices de mercado, por exemplo o preço da ação, com índices contábeis, como o lucro e o valor do patrimônio liquido (DAMORADAN, 2009, pp. 18-19 e PINHEIRO, 2009, p. 448).

Cavalcante, Misumi e Rudge (2009, p. 268) sugerem a realização da análise pelos múltiplos em três passos:

1) Calculam-se os múltiplos de várias empresas;

2) As ações que apresentarem os menores múltiplos estão subavaliadas em relação àquelas de maiores múltiplos, por proporcionarem retorno em menor tempo, e representam opções de compra;

Os principais múltiplos da análise fundamentalista utilizados em avaliações, de acordo com Ross, Westerfield e Jaffe (2002), Pinheiro (2009), Assaf (2008) e Damodaran (2009), estão listados a seguir:

• PREÇO / LUCRO POR AÇÃO (P/L) • PREÇO / VALOR CONTÁBIL (P/B)

• LUCRO POR AÇÃO (LPA)

• PAY OUT

• DIVIDEND YIELD (DY)

Índice P/L

P/L = Preço da ação / Lucro por ação (1)

Este índice é formulado pela divisão entre o preço a vista do ativo e o último lucro contábil das demonstrações financeiras da empresa.

O resultado deste índice é um número que representa, para o investidor, quanto tempo, em função do preço atual do ativo e o lucro contábil da empresa, será necessário para a recuperação do investimento no ativo.

De acordo com Ross, Westerfield e Jaffe (2002, p. 114) o índice P/L é a função de três diferentes fatores. O índice de uma empresa tende a ser elevado se 1) possuir muitas oportunidades de crescimento, 2) possuir baixo risco e 3) os métodos contábeis forem conservadores.

Índice P/B

P/B = Preço da ação / Valor contábil do patrimônio liquido por ação (2) Mede quanto a ação está cotada em relação ao seu valor patrimonial. Quanto menor o indicador, mais subavaliada está a ação.

Índice LPA

O índice ilustra o benefício (lucro) auferido por ação emitida pela empresa, ou seja, do resultado líquido (após imposto de renda) obtido em determinado período, quanto compete a cada ação emitida.

O indicador não revela o quanto cada acionista irá efetivamente receber em função do retorno produzido na aplicação de seus capitais. O índice LPA denota, em verdade, a parcela do lucro líquido pertencente a cada ação, sendo que sua distribuição é definida pela política de dividendos adotada pela empresa (ASSAF, 2008, p. 195).

Índice Pay out

Pay out = Dividendos / LPA (4)

Indica os dividendos distribuídos aos acionistas como uma porcentagem do lucro por ação (LPA). Por exemplo, para um LPA de R$ 1,40, a distribuição de R$ 0,49 / ação de dividendos determina um índice de payout de 35%. De outra maneira, revela que a empresa reinvestiu 65% de seus lucros apurados no exercício, distribuindo o equivalente a 35% a seus acionistas.

Índice Dividend Yield

Dividend yield = dividendos / preço de mercado da ação (5) Indica a remuneração por dividendos do acionista realizada sobre o capital investido.

2.4.3 Método do fluxo de caixa descontado

Segundo Copeland, Koller e Murrin (2002, p.136),

taxas que reflitam o risco desses fluxos. Desde que as taxas de desconto sejam corretamente selecionadas para refletir o risco de cada fluxo de caixa, a abordagem empresarial resultará exatamente no mesmo valor patrimonial que resultaria se descontasse o fluxo de caixa para os acionistas ao custo de capital social.

Damodaran (2009, p. 12) afirma que o valor de qualquer ativo é dado pelo valor presente dos fluxos de caixa futuros esperado e afirma que

os fluxos de caixa irão variar de ativo para ativo – dividendos de ações, cupons (juros) e valor nominal de bônus e fluxos de caixa pós-impostos para um projeto real. A taxa de desconto será uma função do grau de risco inerente aos fluxos de caixa estimados, com taxas maiores para os ativos mais arriscados e taxas mais baixas para projetos mais seguros.

2.4.4 EVA® e MVA

Segundo Brealey, Myers e Allen (2008, p. 272), quando as empresas calculam o retorno do capital, há um custo que geralmente não é deduzido: o custo do capital. Nesse sentido, os autores recomendam a utilização do EVA® como métrica de análise de desempenho, pois considera o custo do capital na metodologia de cálculo.

Santos (2006, p.48) apresenta a equação do EVA® expressa por:

EVA® = [NOPLAT – (Capital investido nas operações x WACC)] (6)

onde

EVA®= Valor Econômico Agregado

NOPLAT = Lucro Operacional Líquido Menos Impostos Ajustados WACC = Custo Médio de Capital Ponderado

Um maior detalhamento sobre o EVA® pode ser encontrado em Damodaran (2009, pp. 917-939), Brigham e Ehrhardt (2006, pp. 49-52) e Ehrbar (1999).

O MVA, Valor de Mercado Adicionado, é uma métrica de desempenho que visa mensurar a maximização da diferença entre o valor de mercado da ação e a quantia de capital próprio fornecida pelos acionistas (BRIGHAM e EHRHARDT, 2006, p. 49).

2.5 Análise Técnica

2.5.1 Definição

De acordo com Murphy (1999, p.1), análise técnica é “o estudo da ação do mercado, primariamente por meio do uso de gráficos, com o objetivo de prever tendências futuras dos preços”.

Edwards, Magge e Bassetti (2007, p. 4) afirmam que “a análise técnica é a ciência de registrar, geralmente na forma gráfica, a história efetiva das transações (mudanças de preços, volume de transações, etc.) de uma certa ação ou “das médias” 6 , deduzindo-se então, a partir do quadro formado, as prováveis tendências futuras.”

Segundo Rockefeller (2004, p. 11) “análise técnica é o estudo de como os preços das ações se comportam e como explorar essa informação para ganhar dinheiro e evitar perdas”.

Pinheiro (2009, p.456) conceitua a análise técnica como “um estudo dos movimentos passados dos preços e dos volumes de negociação de ativos financeiros, com o objetivo de fazer previsões sobre comportamento futuro dos preços”.

2.5.2 Tipos de gráfico

Os gráficos das ações possuem dois eixos, sendo o tempo representado no eixo horizontal e o preço representado no eixo vertical, e podem ser de diferentes periodicidades, por exemplo, intradiário (60 minutos, 15 minutos), diário e semanal. Existem quatro tipos de gráficos de ações: linhas, barras, candlesticks e ponto-e-figura.

Segundo Noronha (1995, p.11, apud Penteado, 2003, p. 47), o gráfico de barras é o mais utilizado na Análise Técnica, enquanto Rockefeller (2004, p.137) defende que o gráfico de candlesticks é mais útil em relação aos outros.

O gráfico de barras é composto por diversas barras, sendo que cada barra representa uma divisão do período selecionado para o gráfico. Por exemplo, se o gráfico for diário, cada barra representa um dia de negociação.

Figura 1 - Explicação do gráfico de barras

O comprimento vertical da barra representa o valor mínimo e máximo que o preço atingiu ao longo do período de negociação, enquanto a linha horizontal à esquerda indica o preço de abertura e a linha à direita representa o preço de fechamento. No exemplo da figura 1, o preço de abertura está abaixo do preço de fechamento, indicando que houve desvalorização da ação.

O gráfico de candlesticks, ou somente candles, é similar ao gráfico de barras, sendo que cada candle tambémrepresenta uma divisão do período do gráfico. Os candles podem ser de alta ou de baixa.

Figura 2 - Explicação do gráfico de candles

Fonte: Idoeta (2009, p. 17)

Figura 3 - Gráfico de candles do Ibovespa

Fonte: elaboração própria

Figura 4 - Gráfico de barras do Ibovespa

Fonte: elaboração própria

2.5.3 Teoria de Dow

Pring (2002), Muprhy (1999), Achelis (2001) e Lemos e Cardoso (2010) afirmam que a Análise Técnica como é conhecida atualmente teve seu início a partir da Teoria de Dow, proposta por Charles Dow, que foi um dos fundadores do Dow Jones Financial Service, junto com Edward Jones, e utilizou esse meio para divulgar os princípios de sua teoria nos editoriais que escrevia para o Wall Street Journal. Charles Dow e Edward Jones também ficaram conhecidos pela criação do índice Dow Jones, que representa uma média das principais ações do setor industrial negociadas nos Estados Unidos.

Segundo Achelis (2001, pp.124-127), a Teoria de Dow é composta por seis princípios, conforme descrito a seguir:

• Os índices descontam tudo

O preço de um ativo reflete tudo o que é conhecido a respeito dele. Assim que novas informações são recebidas, os participantes do mercado disseminam rapidamente a informação e o preço se ajusta imediatamente. Do mesmo modo, os índices de mercado descontam e refletem tudo o que é conhecido pelos participantes do mercado.

• O mercado tem três tendências

O mercado apresenta três tendências em relação à duração do movimento.

A mais importante é a tendência primária que tem duração de um ano ou mais, em uma direção.

As tendências secundárias são correções das tendências primárias, ou seja, apresentam direção inversa da tendência primária, e têm duração de três semanas a alguns meses.

Por fim, a tendência terciária, tem a duração aproximada de seis dias a três semanas.

• As tendências primárias têm três fases

A Teoria de Dow diz que a tendência da primeira fase é caracterizada por três distintas etapas:

- primeiro os investidores bem-informados, apostando em uma forte alta, fazem compras agressivas;

- na terceira fase os investidores bem informados começam a vender seus papéis acreditando no esgotamento do período de alta.

• As médias têm que se confirmar

Dow afirmou que as médias do setor industrial e de transporte (ferroviário) deveriam caminhar no mesmo sentido para que a tendência fosse confirmada (o termo média pode ser substituído por índice).

• O volume confirma a tendência

Se a tendência primária é de baixa, o volume deve crescer enquanto o mercado retrai. Se a tendência é de alta, o volume deve crescer quando o mercado avança.

• A tendência permanece até que haja um sinal contrário

Uma tendência de alta é válida enquanto houver topos e fundos ascendentes e somente será revertida caso os preços deixem de fazer esse movimento.

2.5.4 Suportes e resistências

Suporte é uma região do gráfico que identifica que os preços pararam de cair e reverteram no sentido contrário, desde que esse comportamento tenha se repetido mais de uma vez. Resistência é uma região do gráfico em que, após um movimento de alta, os preços param de subir e reverteram no sentido contrário, desde que esse comportamento tenha se repetido mais de uma vez (DEBASTIANI, 2008, p.43).

As linhas de resistência rompidas tendem a se transformar em novos níveis de suporte nos movimentos de baixa seguintes, enquanto linhas de suporte rompidas tendem a se transformar em novos pontos de resistência quando os preços retornarem da tendência de baixa.

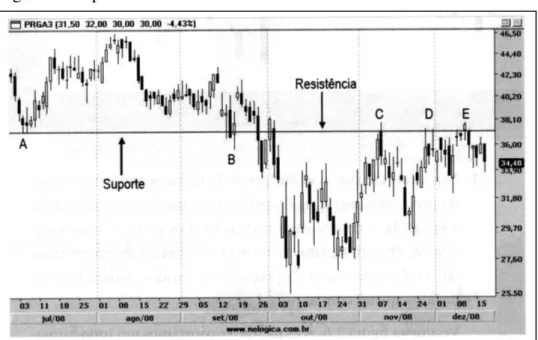

Figura 5 - Suporte e Resistência

Fonte: Abe (2009, p.51)

Na figura 05 há uma linha traçada que identifica uma região de suporte nos pontos A e B e uma região de resistência nos pontos C, D e E, no gráfico da ação PRGA3, no período de julho a dezembro de 2008.

2.5.5 Linhas de tendência

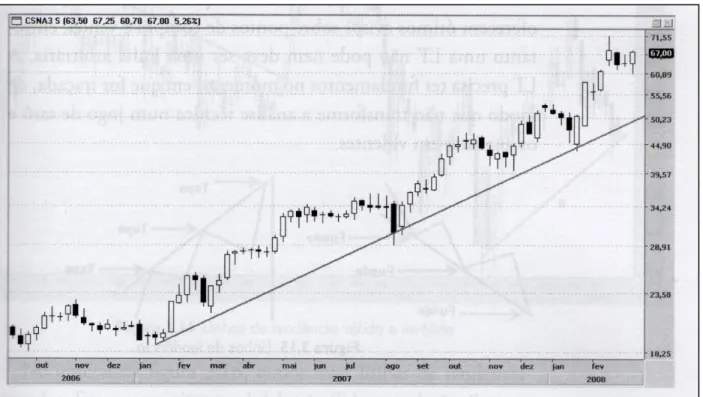

Figura 6 - Linha de tendência de alta

Fonte: Correia (2008, p.99)

A figura 06 apresenta uma linha de tendência de alta traçada no gráfico diário da ação CSNA3, no período de janeiro de 2007 a fevereiro de 2008, que passa por três fundos.

2.5.6 Padrões gráficos

Os padrões gráficos são representados por figuras que são formadas nos gráficos das ações e que costumam se repetir ao longo do tempo. Existem dois tipos de padrões: os de continuação e os de reversão.

Os padrões gráficos de continuação mais conhecidos são os triângulos, os retângulos, as bandeiras e flâmulas.

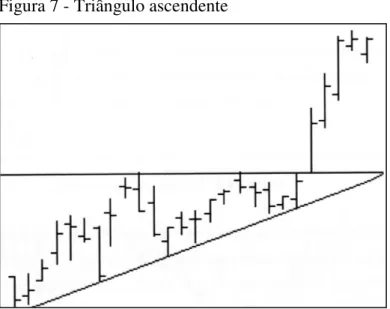

• Triângulos

Segundo Correia (2008, p.148) os triângulos são produzidos quando os preços oscilam em movimentos ascendentes e descendentes, sendo essas oscilações cada vez menores. Tais oscilações permitem traçar uma linha de suporte e outra de resistência, que se encontram em um ponto, formando um triângulo.

Existem três tipos de triângulos: os ascendentes, os descentes e os simétricos.

Os triângulos ascendentes e descendentes possuem as mesmas características de formação, porém, o primeiro indica a continuação de um movimento de alta e o segundo, de baixa.

Figura 7 - Triângulo ascendente

Fonte: Debastiani (2008, p. 61)

• Retângulo

Segundo Murphy (1999, p. 147), os retângulos se formam quando há uma pausa no movimento prévio de tendência dos preços e esses passam a se mover lateralmente entre duas linhas paralelas e horizontais, formando uma área de congestão.

Os retângulos podem ser de alta ou de baixa, dependendo do rompimento dos preços em relação às linhas paralelas. Se os preços romperem a linha superior (resistência) haverá uma sinalização altista, caso contrário, o movimento mais provável será o de baixa

linha inferior e a linha superior represente R$ 5, essa será a expectativa do movimento seguinte.

Figura 8 - Retângulo de alta e retângulo de baixa

Fonte: ABE (2009, p. 119)

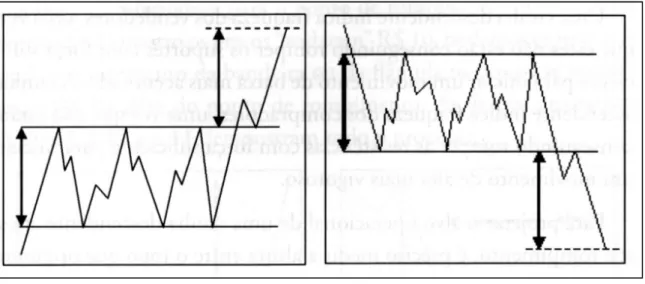

• Bandeiras

As bandeiras são figuras que aparecem após uma alta ou baixa nos preços e indicam a possibilidade de retomada desse movimento. Kahn (2006, p.66) explica que quando os preços estão em tendência de alta, é normal a ocorrência de um breve movimento de recuo, pois muitos investidores estão realizando os lucros obtidos com a recente valorização da ação, o que explica o surgimento desses padrões gráficos. As bandeiras podem ser de alta ou de baixa.

Figura 9 - Bandeira de alta Figura 10 - Bandeira de baixa

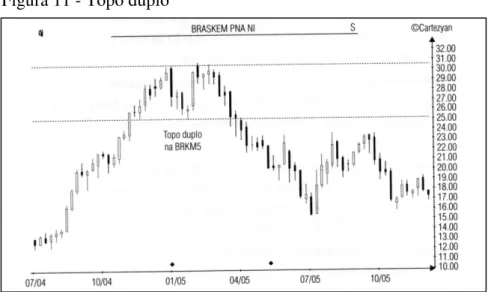

• Topos e fundos duplos

Um topo duplo é formado quando os preços avançam até certo nível, geralmente com alto volume, formam um topo e depois recuam. Após esse recuo, voltam a subir e atingem praticamente o mesmo nível de preços do topo anterior. Por atingir duas vezes o mesmo patamar de preços e recuar, esse padrão recebe o nome de topo duplo. O fundo duplo segue a mesma lógica descrita para o topo duplo, porém, formando fundos ao invés de topos (EDWARDS, MAGGE E BASSETTI, 2007, p. 138).

A figura 11 apresenta um topo duplo formado no gráfico da ação BRKM5. É possível notar que após a formação desse padrão, os preços caíram.

Figura 11 - Topo duplo

Fonte: Lemos e Cardoso (2010, p. 121)

• Ombro-cabeça-ombro (OCO)

A denominação Ombro-Cabeça-Ombro deve-se ao formato que a figura toma. O topo mais elevado, formado ao meio, parece ser uma cabeça, enquanto os outros dois topos mais baixos, um de cada lado, parecem ser os ombros de uma suposta figura humana (DEBASTIANI, 2008, p. 68).

Figura 12 - Ombro-cabeça-ombro

Fonte: Debastiani, (2008, p.71)

Boainain e Valls Pereira (2009) testaram a efetividade do padrão Ombro-Cabeça-Ombro, em uma amostra de 30 ações, entre os anos 1994 e 2009, e concluíram que o padrão tem poder de previsão no mercado de ações brasileiro, conseguindo capturar padrões recorrentes nas informações históricas dos preços, que antecipam seu comportamento futuro e permitem, dessa forma, a criação de estratégias de investimento rentáveis condicionais à sua identificação.

2.5.7 Indicadores

Os indicadores são ferramentas que acompanham os gráficos de barras e auxiliam no reconhecimento de tendências e na determinação de pontos de reversão. Os indicadores são divididos em duas categorias: os rastreadores de tendência e os osciladores (IDOETA, 2009, p.26).

Os principais rastreadores são: as médias móveis, o MACD, histograma MACD, HiLo e o parabólico SAR, enquanto os principais osciladores são o IFR e o estocástico.

De acordo com Pinheiro (2009, p. 480), os indicadores procuram trabalhar de forma mais determinística o mercado. Tal ponto de vista também é defendido por Wolwacz (2007), que afirma que as figuras da análise técnica estão sujeitas à interpretação, algo que não ocorre com os indicadores.

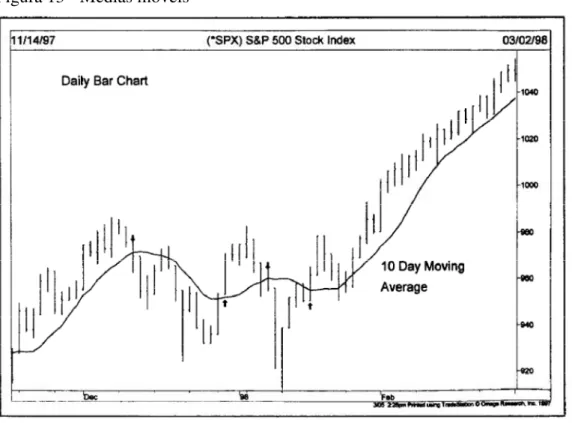

• Médias móveis

A média móvel é uma linha traçada no gráfico que representa o preço médio de um ativo em um determinado tempo. Quando calculada uma média móvel, deve ser especificada a abrangência do tempo para calcular o preço médio (ex: 25 dias).

Uma média móvel simples é calculada pela divisão da soma do preço de fechamento dos últimos “n” períodos por “n”.

O método mais popular de interpretação das médias móveis é comparação entre a média móvel do preço de um ativo com seu próprio preço. Um sinal de compra é gerado quando o preço do ativo superar a linha de sua média móvel e um sinal de venda é gerado quando o preço cair abaixo da media móvel (ACHELLIS, 2001).

Outro sinal gerado pelas médias móveis ocorre quando houver o cruzamento de baixo para cima de uma média móvel de menor período em relação a uma média móvel de maior período (WOLWACZ, 2007, p.44).

Brock e Lakonishok e LeBaron (1992) testaram e efetividade das médias móveis no índice Dow Jones entre 1897 e 1986 e encontraram evidências da utilidade desse sinal.

A figura 13 apresenta o gráfico diário de barras do índice S&P500, no período de 14/11/1997 a 02/03/1998, e a linha da média móvel de 10 períodos.

Figura 13 - Médias móveis

Fonte: Murphy (1999, p. 196)

• MACD

MACD é uma abreviação do termo em inglês Moving Average Convergence Divergence 7 e foi desenvolvido por Gerald Appel, analista e gestor de recursos de terceiros em Nova York (VIDOTTO, MIGLIATO e ZAMBON, 2009; LEMOS e CARDOSO, 2010).

MACD = MME (12) - MME (26) (7)

Onde:

MACD = Moving Average Convergence Divergence MME (12) = média móvel exponencial de 12 períodos MME (26) = média móvel exponencial de 26 períodos

A outra linha, chamada de sinal, é uma média móvel exponencial da linha MACD. Tratando-se de uma diferença de médias móveis, o ponto onde elas se encontram será o valor zero, portanto, o gráfico traçado a partir do valor da diferença dessas duas médias móveis deve ser interpretado da seguinte forma: quando o valor passa de negativo para positivo, tem-se o sinal de compra; quando passa de positivo para negativo, tem-se o sinal de venda. Uma melhoria no indicador é obtida quando uma média móvel do indicador é inserida e o sinal de compra ocorre quando a linha do indicador cruza de baixo para cima a sua média móvel, enquanto um sinal de venda é gerado quando o cruzamento ocorre de cima para baixo (LEMOS e CARDOSO, 2010, pp. 217-218).

Vidotto, Migliato e Zambon (2009) testaram o MACD no gráfico de 5 empresas de diferentes setores (Natura, WEG, Banco do Brasil, Perdigão e Embraer), durante o ano de 2006, e obtiveram um retorno de 26,7% contra 0,90% de rentabilidade do índice Bovespa, indicando que a utilização desse indicador pode propiciar retornos acima do mercado.

Carvalho, Costa Jr. e Goulart (2008) testaram o indicador MACD no gráfico de 28 ações no período compreendido entre 1994 a 2003, e concluíram que o indicador MACD não conseguiu produzir estratégias economicamente significativas no período.

Figura 14 - MACD

Fonte: Correia (2008, p.190)

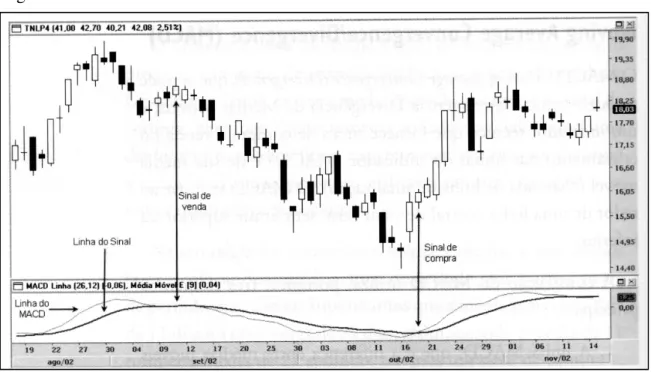

• Histograma MACD

Segundo Martins (2010, p.38), o cálculo do histograma MACD é a diferença entre a Linha MACD e a Linha Sinal. Assim, quando as linhas se encontram, o Histograma é zero; quando a linha MACD está acima da linha Sinal, ele é formado por barras positivas; e, quando as linhas se invertem, ele é formado por barras negativas.

HMACD = MACD – Sinal (8)

onde:

HMACD = Histograma MACD

Os sinais de compra e venda gerados pelo Histograma MACD ocorrem quando as barras ultrapassam a linha de centro, para cima e para baixo, respectivamente.

Figura 15 - Histograma MACD

Fonte: Elder (1992, p. 133)

A figura 15 apresenta um gráfico com o Histograma MACD e os sinais de compra e venda gerados por esse indicador.

• Hi Lo

O HiLo é um indicador criado a partir de médias móveis simples, traçadas a partir de preços máximos ou mínimos de certo período de tempo, com deslocamento de um período.

• Parabólico SAR

Segundo Martins (2010, p. 69) o nome Parabólico surgiu da semelhança com uma parábola que o rastro do seu movimento deixa no gráfico, enquanto SAR é uma abreviação do termo em inglês Stop and Reverse, ou seja, parar e reverter a operação.

De acordo com Lemos e Cardoso (2010, p. 235) o Parabólico SAR é um indicador de tendência que utiliza o tempo e o preço em sua fórmula de cálculo e busca projetar a trajetória do desenvolvimento do preço, uma vez que a tendência esteja estabelecida. Permanecendo a tendência, o indicador ganha incrementos diários de aceleração. Quando o papel perde força, o indicador se aproxima do preço, chegando ao ponto em que ocorre a inversão.

• Índice de Força Relativa (IFR)

O índice de força relativa foi desenvolvido por Welles Wilder e apresentado em seu livro New Concepts in technical trading systems, em 1978 (LEMOS E CARDOSO, 2010 e PENTEADO, 2003).

A equação do cálculo do IFR é demonstrada a seguir:

IFR = 100 – (100/(1+A/B)) (9)

sendo,

A= média dos fechamentos em alta B= média dos fechamentos em baixa

Figura 16 - Índice de Força Relativa

Fonte: Penteado (2008, p. 18)

• Estocástico

O estocástico é um oscilador oriundo da relação do preço de fechamento com os máximos e mínimos mais recentes. Seu princípio é o conceito de que, em movimentos de alta, o preço de fechamento se aproxima da máxima do dia e, nos de baixa, o preço de fechamento se aproxima da mínima (ABE, 2009, p. 156).

Figura 17 - Estocástico

Fonte: Correia (2008, p. 207)

2.5.8 Teoria das Ondas de Elliot

A Teoria das Ondas foi desenvolvida na década de 1930, por Ralph Nelson Elliott, a partir da observação dos movimentos históricos do Índice Dow-Jones. A obra Nature’s law: the secret of the universe, é tida como marco inicial dessa teoria e foi publicada em 1946 (MEDEIROS, 2009, p. 19).

Segundo Frost e Prechter (2002), a Teoria das Ondas de Elliot é uma descrição detalhada do comportamento do mercado, o qual progride no formato de ondas. Seu valor primário consiste em fornecer a base para um pensamento disciplinado e uma perspectiva para a posição do mercado, criando, assim, um contexto para análise do mesmo.

A figura 18 apresenta um ciclo completo das ondas, que pode ser divido em: ciclo de alta, composto por três ondas impulsivas e duas corretivas, e ciclo de baixa, composto por duas ondas impulsivas e uma corretiva.

Figura 18 – Ondas de Elliot

Fonte: Sachetim (2006, p. 64)

2.5.9 Pesquisas acadêmicas sobre análise técnica

As tabelas a seguir (tabelas 1 e 2), apresentam algumas pesquisas acadêmicas sobre análise técnica no Brasil e no exterior, respectivamente. Estão descritos os objetivos e as conclusões de cada pesquisa, sendo que é possível notar que não há unanimidade nos resultados no sentido de validar ou rejeitar a eficácia da análise técnica.

Tabela 1 - Pesquisas acadêmicas sobre análise técnica no Brasil Autor (es) e ano Objetivo Conclusões De Paula e

Triches (2010)

Avaliar a utilização das médias móveis como estratégia de investimento em uma carteira teórica composta por doze ações, no período de 02/01/2007 a 29/08/2008.

As evidências encontradas indicaram que o gerenciamento da carteira de ações, mediante o modelo das médias móveis, apresentou um rendimento de 69,27% contra 44,61% do modelo buy and hold. Petrokas, Famá e

Modro (2010)

Comparar a rentabilidade obtida por meio de investimento na caderneta de poupança e no mercado de capitais, seguindo 3 regras da análise técnica em 2008 e 2009

A rentabilidade obtida no mercado de capitais seguindo três regras da análise técnica foi 46,78% contra 15,5% da poupança

Serafini e Valls Pereira (2010)

Avaliar a eficácia de quatro sistemas técnicos de trading em uma amostra de trinta e sete ações, negociadas no mercado brasileiro, no período de janeiro de 1999 a agosto de 2009.

Os resultados encontrados sugeriram que os sistemas testados não foram capazes de antecipar o futuro utilizando-se apenas de dados passados, exceto em alguns casos quando foram obtidos retornos significativamente acima de média. Vidotto, Migliato

e Zanbom (2009)

Avaliar a eficácia do MACD em indicar os momentos de compra e venda de ações de cinco empresas e analisar a rentabilidade auferida durante o ano de 2006, tendo como referencial a valorização do Ibovespa no ano de 2006

Os resultados apurados mostram que a rentabilidade média obtida utilizando a estratégia do MACD foi de 26,7% contra uma rentabilidade média acumulada do Ibovespa de 0,90%.

Idoeta (2009) Avaliar a eficiência da aplicação da Análise Gráfica em três ações diferentes no mercado à vista e

simular operações de compra e venda de opções dessas três ações a partir das análises.

prejuízo de 95,72% e um lucro de 801,96%, o que sugere a utilização com cautela da Análise Gráfica no mercado de opções.

Boainain e Vall Pereira (2009)

Avaliar a lucratividade de estratégias de investimento baseadas na identificação do padrão gráfico Ombro-Cabeça-Ombro em 30 ações, no período de janeiro de 1994 a janeiro de 2009.

Os resultados indicam que a utilização desse padrão gráfico pode gerar estratégias lucrativas, o que não ocorre em sua formação invertida.

Arantes e Famá (2009)

Verificar se a combinação de sinais de diversos indicadores aplicados pela Análise Técnica produz retornos superiores quando comparados com a utilização de um indicador isoladamente e ao modelo buy and hold

Os retornos obtidos em ambas estratégias não foram superiores ao de uma estratégia buy and hold, não sendo possível, então, rejeitar a Hipótese de Mercado Eficiente.

Medeiros (2009) Avaliar a assertividade e a frequência de cinco indicadores da análise técnica, em 56 ações, nos anos de 2007 e 2008.

Os resultados apontam que as indicações de compra são consistentemente mais assertivas do que as indicações de venda

Bruni et al. (2008)

Avaliar a confiabilidade de dez indicadores da análise técnica nas ações da empresa Bombril SA, durante os anos de 2005 e 2006

Os resultados apontam que a utilização dos dez indicadores, de forma isolada, produziu retornos significativos na empresa e no período estudado.

Carvalho, Costa Jr. e Goulart (2008)

Avaliar a utilização do indicador Moving Average Convergence /Divergence – MACD, em 28 ações da Bolsa de Valores de

São Paulo, no período de julho de 1994 a julho de 2003.

Baptista e Valls Pereira (2008)

Verificar a robustez do conteúdo preditivo de regras da Análise Técnica, usando informações intradiárias do mercado futuro do índice de ações da Bolsa de Valores de São Paulo.

Os resultados indicam robustez ao longo do tempo e à taxa de amostragem dos dados no desempenho das regras acima do benchmark (buy-and-hold).

Penteado (2008) Este trabalho tem por objetivo mostrar que a função log-periódica pode ser utilizada na Análise Gráfica como um indicador do tipo oscilador, que prevê a reversão de tendências.

Os testes realizados mostraram a viabilidade e eficácia de sua utilização, levando a significativas evidências em favor de sua utilização, quando os resultados são comparados àqueles obtidos através da utilização dos indicadores médias móveis, IFR e MACD e do rompimento de tendências.

Ferreira (2008) Estudar a lucratividade de quatro sinais da Análise Técnica na negociação do dólar, no período de abril de 1999 a agosto de 2008.

Após o teste de 1712 regras geradas a partir dos sinais, verificou-se que a melhor regra não possui o poder de previsibilidade significante.

Guarnieri (2006) Avaliar a eficácia de 42 estratégias baseadas em médias móveis nas ações da Empresa Brasileira de Aeronáutica, no período de julho de 2000 a julho de 2005.

Os resultados apontam que as estratégias com maior nível de acerto não são as que produzem maiores retornos, devendo o investidor fazer a escolha conforme suas preferências.

Lima et. al (2006) Verificar se o uso da análise técnica, adotando-se quatro indicadores, produz resultado superiores ao CAPM, em uma