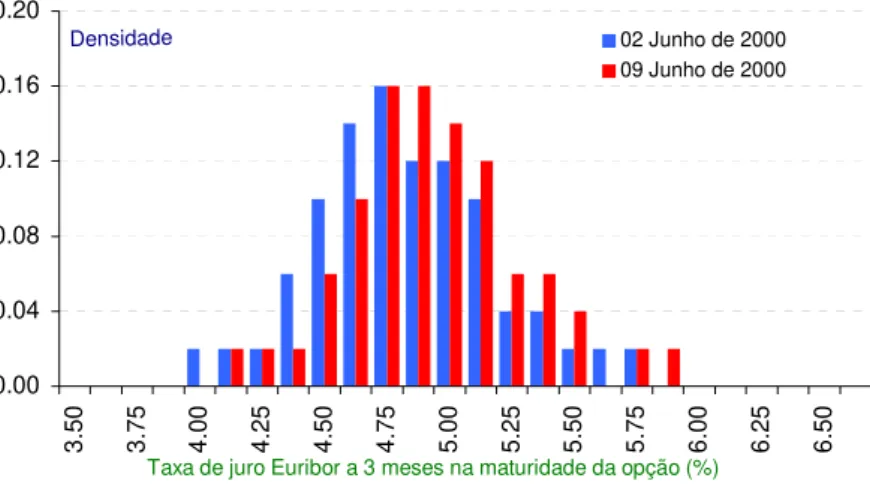

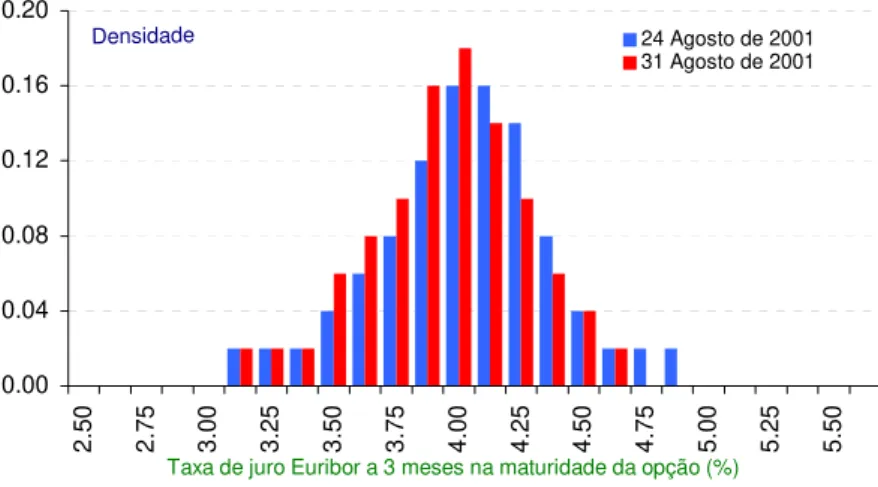

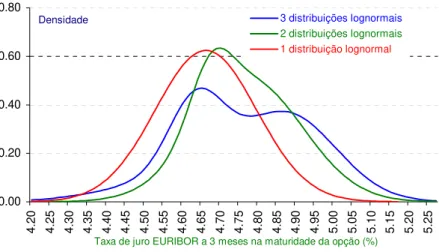

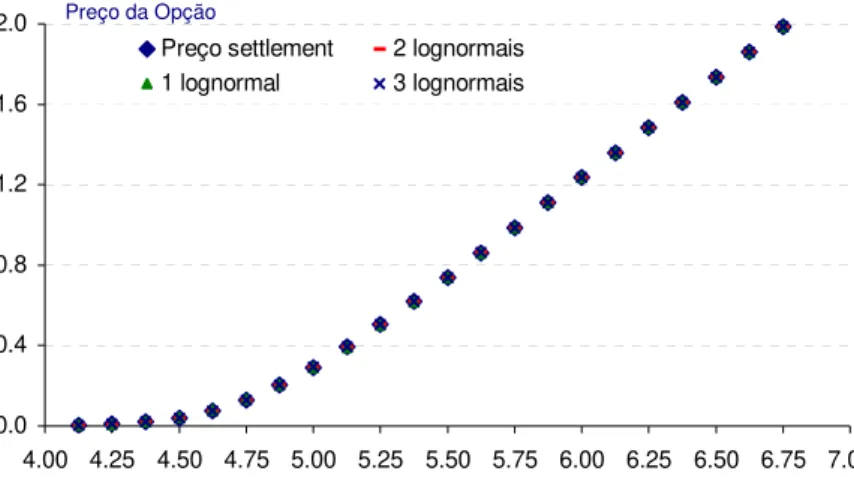

A PLICAÇÃO AO PÇÕESS OBREF UTUROS DE

Texto

Imagem

Documentos relacionados

O resultado da etapa de avaliação curricular conterá o nome dos candidatos aptos a seguir no processo seletivo e estes serão também comunicados por e-mail. Nas demais etapas,

3 O presente artigo tem como objetivo expor as melhorias nas praticas e ferramentas de recrutamento e seleção, visando explorar o capital intelectual para

Em não havendo possibilidade de uso do salão de festas na data agendada, poderá o locatário indicar outro associado para fazer uso, ocasião em que o

A gestão inteligente da bateria reconhece o estado de carga atual do acumulador de energia e com base nisso calcula o tempo de operação residual disponível.. O QUINT UPS-IQ

Tecidos com trama muito estreita, que não permitem ao ar atravessá-los (por exemplo, encerados de algodão), são ineficazes, assim como aqueles que apresentam trama muito

O restabelecimento de um doente ou seja, a restauração da ordem interna no curso de um tratamento homeopático, segue um esquema previsível: os sintomas principais

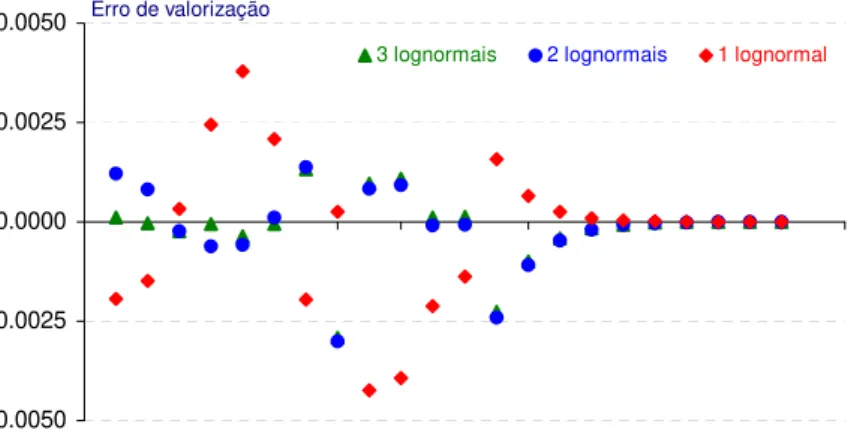

Os activos financeiros disponíveis para venda são activos financeiros não derivados que: i) o Grupo não tem intenção de manter por tempo indeterminado, ii) são designados como

Os activos financeiros disponíveis para venda são activos financeiros não derivados que: i) o Grupo não tem intenção de manter por tempo indeterminado, ii) são designados como