UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO – FEAACS

CURSO DE CIÊNCIAS CONTÁBEIS

Jackson Leone Vicente Alves

REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS IMOBILIZADOS: NÍVEL DE DIVULGAÇÃO DAS MAIORES EMPRESAS DE CAPITAL ABERTO DO BRASIL

Orientadora: Profa. LILIANE RAMALHO CASTRO E SILVA

JACKSON LEONE VICENTE ALVES

REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS IMOBILIZADOS: NÍVEL DE DIVULGAÇÃO DAS MAIORES EMPRESAS DE CAPITAL ABERTO DO BRASIL

Artigo apresentado ao Curso de Ciências Contábeis do Departamento de Contabilidade da Universidade Federal do Ceará, como parte dos requisitos para obtenção do Título de Bacharel em Contabilidade.

Aprovado em: ___/___/______.

BANCA EXAMINADORA

___________________________________________ Profª. Msc. Liliane Ramalho Castro e Silva (Orientadora)

Universidade Federal do Ceará (UFC)

___________________________________________ Profª. Msc. Marilene Feitosa Soares

Universidade Federal do Ceará (UFC)

___________________________________________ Profª. Msc. Cintia de Almeida

REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS IMOBILIZADOS: NÍVEL DE DIVULGAÇÃO DAS MAIORES EMPRESAS DE CAPITAL ABERTO DO BRASIL

RESUMO

Ocorreram recentemente várias mudanças na legislação societária brasileira tendo como objetivo a harmonização às normas internacionais de contabilidade (IFRS). Entre essas alterações está a promulgação do Pronunciamento Técnico CPC 01 de 2007, posteriormente revisado pelo CPC 01 (R1) em 2010, que regula sobre a Redução ao Valor Recuperável dos Ativos e que foi utilizado como base na realização do presente estudo. Além do CPC 01, também foi utilizado no estudo o CPC 27-Ativo Imobilizado, pois foi observada especialmente esta espécie de ativo. Assim, o presente trabalho tem como objetivo geral analisar o nível de divulgação das informações nos anos de 2011, 2012 e 2013, em relação ao CPC 01(R1), nas Demonstrações Contábeis das maiores empresas de capital aberto do Brasil, listadas na BM&FBOVESPA de acordo com a Revista Exame edição 2013. Para tanto foi realizado um estudo descritivo, de natureza qualitativa, realizado por meio da análise documental. A análise do nível de divulgação foi realizada por meio da análise das Notas Explicativas de cada ano, através de um checklist, segundo as disposições de divulgação

recomendadas pelo CPC 01 (R1) 2010. Verificou-se que nos três exercícios analisados poucas companhias reconheceram perda em seus ativos imobilizados. Dentre àquelas que reconheceram perda, a Petrobrás foi a que se destacou, sendo a única companhia a atender a todos os itens nos três exercícios. Por fim, o resultado é considerado positivo, pois está havendo uma evolução nas entidades no tocante à adequação ao que o processo de internacionalização vem evidenciando como prática contábil ideal.

Palavras-chave: Redução ao valor recuperável. Ativos imobilizados. Nível de divulgação.

1 INTRODUÇÃO

A Lei nº. 11.638/2007 trouxe a extinção da reavaliação de ativos e a inserção do impairment. O que demonstra a importância de sua utilização com o propósito de deixar os ativos registrados aos valores que correspondem ao limite do seu retorno econômico. Impairment é uma palavra em inglês que não possui uma tradução literal, mas o CPC utilizou a expressão valor recuperável para denominá-la. A aplicação do impairment test é realizada através da comparação do valor contábil do ativo com o seu valor em uso ou o valor justo líquido das despesas de venda, dos dois deve-se considerar o maior.

Tecnicamente trata-se da redução do valor recuperável de um bem ativo e na prática significa a mensuração dos ativos pela sua capacidade de gerar benefícios presentes e futuros.

“Impairment é o instrumento utilizado para adequar o ativo a sua real capacidade de retorno

econômico”. (SILVA et al.,2006, p.1)

Esta mudança trazida pela lei é normatizada pelo CPC 01 - Redução ao Valor Recuperável dos Ativos, que foi promulgado em 2007 e posteriormente modificado pelo CPC 01(R1) no ano de 2010, elaborado a partir do IAS 36- Impairment of Assets (BV2010), emitido pelo Internacional Accounting Standards Board (IASB), instituído em 06/08/2010 pelo Comitê de Pronunciamentos Contábeis e aprovado pela Comissão de Valores Mobiliários

A pesquisa referenda apenas uma espécie de ativo no contexto do teste de recuperabilidade, o imobilizado, logo o CPC 27 será utilizado na pesquisa. O estudo desta espécie de ativo exerce uma função de suprimento para a pesquisa, sendo úteis as definições em relação ao reconhecimento e à mensuração dos itens que compõem o ativo imobilizado. Além destas, também são referendadas as informações relacionadas à depreciação como, por exemplo, a forma que devemos depreciar um bem e a periodicidade que devem obedecer sempre os métodos de depreciação citados, ficando ao critério da entidade escolher o método que melhor reflete o padrão de consumo dos benefícios econômicos futuros.

A pesquisa aborda o nível de divulgação das empresas quanto à orientação dada no CPC 01(R1), entre àquelas presentes na lista das 100 Maiores e Melhores da Revista Exame edição 2013 fazendo uma análise comparativa entre os anos de 2011, 2012 e 2013, no que se refere às listadas na BM&FBOVESPA.

Assim, diante de tantos requisitos, este estudo procura responder ao seguinte questionamento: Qual o nível de divulgação das informações nos anos de 2011, 2012 e 2013, em relação ao CPC 01(R1), nas Demonstrações Contábeis das maiores empresas de capital aberto do Brasil, listadas na BM&FBOVESPA de acordo com a Revista Exame edição 2013? Para tal questionamento têm-se como objetivo geral: Analisar o nível de divulgação das informações nos anos de 2011, 2012 e 2013, em relação ao CPC 01(R1), nas Demonstrações Contábeis das maiores empresas de capital aberto do Brasil, listadas na BM&FBOVESPA de acordo com a Revista Exame edição 2013.

Com o intuito de alcançar esse objetivo, delinearam-se os seguintes objetivos específicos: (i) verificar através dos Relatórios Financeiros na BM&FBOVESPA as empresas que realizaram o teste de recuperabilidade e registraram perda nos anos de 2011, 2012 e 2013; (ii) analisar o nível de aderência das entidades que registraram perda por redução ao valor recuperável aos itens de divulgação do CPC 01(R1) nas demonstrações divulgadas através de um checklist; (iii) constatar o nível de atendimento das entidades à cada um dos itens descritos no checklist através de uma tabela de verificação.

Do exposto, o estudo justifica-se por se tratar de um tema de obrigatoriedade recente devido à introdução de novas legislações, além de ser capaz de gerar impactos consideráveis na contabilidade. Fazendo parte então do processo de internacionalização da contabilidade brasileira e com a finalidade de evidenciar o compromisso das entidades com o processo de convergência de suas práticas contábeis.

Este processo de convergência torna-se além de uma obrigação, uma necessidade, quando tratamos de companhias abertas, devido à existência de constantes relações com investidores ou organizações internacionais. Logo, a obediência a essas recentes normas tornam-se um benefício quando realizadas de forma adequada.

O trabalho está subdividido em cinco seções, contando com esta introdução seguida do referencial teórico. Logo após, temos a seção da metodologia, os resultados da pesquisa e por fim estão expostas as considerações finais.

2 REFERENCIAL TEÓRICO

2.1 Conceituações de Redução ao Valor Recuperável

Para chegarmos ao entendimento da redução ao valor recuperável é importante primeiramente explanar acerca do conceito de ativo, para assim proporcionar um forte embasamento no presente estudo.

Os ativos, pela definição feita por Lopes e Martins (2005), devem representar os possíveis benefícios futuros obtidos ou controlados por uma entidade como resultado de atividades passadas ou eventos. Segundo Iudícibus (2009, p.119),“Ativo, portanto, pode ser

conceituado como algo que possui um potencial de serviços em seu bojo, para a entidade,

capaz, direta ou indiretamente, imediata ou no futuro, de gerar fluxos de caixa”.

Já Stickney e Weil (2001, p.56) definem ativos como “um recurso cujo direito de uso

ela possui, e que lhe fornece benefícios econômicos futuros – a capacidade de gerar entradas ou reduzir saídas futuras de caixa”.

Para o FASB, Statement Financial Accounting Concepts – SFAC nº 6/1985, ativos são prováveis benefícios econômicos futuros obtidos ou controlados por uma entidade particular como resultado de transações ou eventos passados.

O Comitê de Pronunciamentos Contábeis – CPC 00 (R1)/2011 por sua vez definiu

ativo como “um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade”.

De fato, ativo é um item adquirido em momentos anteriores onde há evidente intenção e perspectiva que o mesmo venha a gerar recursos em contrapartida, logo é necessário fazer escolhas corretas e conscientes no momento de sua aquisição. Para Machado, Santos e Schmidt (2003, p.2), “No momento da aquisição do ativo, o orçamento de capital e o fluxo de caixa projetado evidenciam a expectativa futura de geração de benefícios a partir da utilização

desse ativo nas operações”.

O CPC 00 (R1)/2011, também dispôs em relação ao reconhecimento dos ativos onde

afirmou que, “um ativo deve ser reconhecido no balanço patrimonial quando for provável que benefícios econômicos futuros dele provenientes fluirão para a entidade e seu custo ou valor

puder ser mensurado com confiabilidade”.

Desta forma, pôde-se obter um entendimento adequado quanto ao conceito de ativo e podendo agora abordar de fato a redução ao valor recuperável dos ativos.

A redução ao valor recuperável de ativos ou impairment ocorre quando é constatada através da aplicação de um teste a necessidade de efetuar o registro de uma perda ou de uma reversão no saldo de reserva de reavaliação, quando este existir. Conforme Iudícibus, Martins e Gelbcke (2008), nenhum ativo pode existir por valor que não seja aquele recuperável economicamente mediante venda ou utilização por parte da empresa.

Destaca-se que “O termo impairment é reservado para as situações em que o valor contábil é maior do que o valor dos fluxos de caixa futuros. Caso isso ocorra, diz-se que o ativo sofreu um impairment.” (BAESSO et. al., 2008, p.4).Já para Costa, Oliveira e Carvalho (2009),o impairment está vinculado à mensuração de ativos pelo valor justo.

“O impairment é aplicado em ativos fixos (ativo imobilizado), ativos de vida útil indefinida (goodwill), ativos disponíveis para venda, investimentos e em operações descontinuadas” (SILVA et al, 2006, p. 2).

futuros que um ativo irá gerar para a entidade”. Contudo, se o valor recuperável for superior ao valor contábil, não há necessidade de fazer ajustes.

De acordo com Cunha, Fernandes e Rodrigues(2010, p. 6):

O objetivo da realização do impairment test é assegurar que os ativos, registrados na

contabilidade, não estejam evidenciados por um valor superior aos benefícios que eles podem proporcionar para a empresa ou por um valor superior àquele passível de ser recuperado por uso ou por venda.

Para entender de fato o impairment test é necessário fazer algumas definições. De acordo com o CPC 01 (R1), item 6, “valor recuperável de um ativo ou de unidade geradora de caixa é o maior montante entre o seu valor justo líquido de despesa de venda e o seu valor em uso”.

Para Magalhães, Santos e Costa (2009, p. 304), o valor líquido de venda de um ativo

“é um contrato de venda acordado entre partes independentes, menos as despesas de venda”.

Quando não houver um contrato nas formas especificadas anteriormente, é aconselhável utilizar o valor de negociação, no caso de ativos semelhantes, em um mercado ativo. Este último também pode ser conceituado. "Um mercado ativo é aquele em que os itens negociados são homogêneos, podem ser encontrados compradores e vendedores dispostos a negociar a qualquer momento e os preços são disponíveis ao público" (CARVALHO; LEMES; COSTA, 2009, p. 261).

Se assim mesmo não for possível determinar o valor de negociação pelo fato de não existir dados acessíveis, Iudícibus et al. (2010, p. 235) explicam que o valor deve ser baseado na melhor informação disponível, a fim de refletir o montante que a entidade obteria em bases comutativas entre partes interessadas e conhecedoras do negócio, isto é, o valor justo.

Pode-se ainda considerar outra definição em relação ao valor justo. “É o valor pelo

qual o ativo ou passivo pode ser trocado, existindo um conhecimento amplo e disposição por parte dos envolvidos no negócio, em uma transação sem favorecimentos” (SCHMIDT e SANTOS 2002, p.90).

Caso mesmo com todas estas alternativas elencadas não for possível estabelecer o valor líquido de venda, o valor em uso deverá ser utilizado como valor recuperável.

Conforme definição do CPC 01 (R1), item 6, o valor em uso, ou valor específico para a entidade, é o valor presente de fluxos de caixa futuros estimados que a entidade espera obter com o uso contínuo de um ativo ou unidade geradora de caixa.

Outra definição pertinente foi feita por Magalhães, Santos e Costa (2009) onde discorrem que o Value in Use é o valor presente da estimativa de fluxos futuros de caixa descontados a valor presente, derivados de um determinado ativo ou Unidade Geradora de Caixa - UGC.

Carvalho, Lemes e Costa (2009, p. 262) identificam as seguintes projeções como componentes do cálculo do fluxo de caixa futuro: entradas e saídas de caixa derivadas do uso contínuo do ativo; saídas de caixa que devem ser necessariamente incorridas para gerar as entradas; e o valor residual do bem.

Nos casos em que o montante do valor contábil, (deduzido da depreciação, exaustão, amortização e provisão para perdas) for superior ao montante do valor recuperável constatado, deverá ser registrada a baixa direta ou provisão para perdas pela diferença, para que o valor contábil se iguale ao valor recuperável.

O CPC 01 (R1) (2010, item 59) estabelece que:

Se, e somente se, o valor recuperável de um ativo for inferior ao seu valor contábil, o valor contábil do ativo deve ser reduzido ao seu valor recuperável. Essa redução representa uma perda por desvalorização do ativo.

Após o reconhecimento da perda por impairment o valor das despesas com depreciação, amortização ou exaustão deve ser ajustado nos próximos períodos para alocar o valor contábil ao longo de sua vida útil remanescente (LEMES e CARVALHO 2010).

Para Schmidt e Santos (2002, p.90), a perda a ser registrada é “a quantidade pela qual o valor do ativo líquido e de sua amortização acumulada excede seu valor recuperável”.

Para ativos reavaliados, segundo Iudícibus, Martins e Gelbcke (2003, p.325), contabilizam-se: “como baixa da reserva de reavaliação, até o seu limite; caso a reserva de reavaliação não seja suficiente para absorver a perda, deve-se registrar a parcela remanescente

como despesa não operacional”.

Nos casos de reversão, "o valor contábil do ativo deverá ser aumentado, sem exceder o valor contábil que existiria (líquido da amortização ou depreciação), caso a perda por impairment nunca tivesse sido reconhecida." (CARVALHO; LEMES; COSTA, 2009, p. 265).

Lemes e Carvalho (2010. p. 156) diz que “Uma perda por impairment poderá ser revertida somente se houver mudanças nas estimativas usadas para determinar o valor recuperável desde que a última perda foi reconhecida”.

O teste deve ser realizado anualmente, no mesmo período que ocorreu o primeiro teste.

“Independentemente de existir, ou não, qualquer indicação de redução ao valor recuperável, a entidade deve: testar, no mínimo anualmente, a redução ao valor recuperável[...]” (CPC 01 (R1), item 10, a). Nos períodos subsequentes, quaisquer ajustes a esse valor ou à natureza da perda devem ser evidenciados (BAESSO et al. 2008).

Após conceituar o ativo e posteriormente a redução ao valor recuperável evidenciando como chegar ao valor da redução, em que situações e as formas de registro que devem ser efetuadas, através da aplicação do teste de impairment, faz-se a abordagem do ativo imobilizado.

2.2 Ativo Imobilizado

Em relação ao ativo imobilizado, trata-se de uma classe do balanço patrimonial composta por bens corpóreos os quais estão diretamente ligados a atividade fim da entidade, e que se espera utilizar por mais de um exercício contábil. O CPC 27/2009 trata sobre imobilizados como itens tangíveis que:

(a) são detidos para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros ou para fins administrativos; e

(b) se espera que sejam usados durante mais do que um período.

Para Iudícibus (2009, p. 182), “[...] sua característica principal é a de ser utilizado nas operações normais da empresa e sua vida estender-se, usualmente, além de qualquer período

Segundo Szuster et al. (2008, p. 317), “o imobilizado corresponde aos saldos dos bens

tangíveis da entidade utilizados em suas atividades normais e que têm capacidade de gerar

benefícios econômicos durante vários períodos”

Pode-se alegar então que o imobilizado possui suma importância dentro de uma entidade por tratar-se do grupo de bens que normalmente gerarão a maior quantidade de

benefícios futuros para a mesma. Iudícibus (2009, p. 181) ressalta “[...] à sua importância

fundamental dentro da expressão da capacidade da empresa de produzir rendimentos e fluxos

futuros, talvez mais do que outro grupo qualquer”.

Assaf Neto (2008, p. 149) salienta que:

(...) o ativo imobilizado exerce grande influência sobre a atividade da empresa, notadamente sobre seus rendimentos e liquidez esperados. Por se constituir ainda no grupo geralmente mais representativo da estrutura patrimonial de uma empresa, os investimentos em imobilizado requerem, por parte do analista, avaliação mais acurada.

Com o fim da possibilidade de reavaliação após a introdução da Lei 11.638/07(BRASIL, 2007), a entidade deve reconhecer os itens do ativo imobilizado através do método do custo. Conforme o item 30 do CPC 27 (CPC, 2009b, p. 10) o método do custo apresenta o item ao custo menos a depreciação e a perda por redução ao valor recuperável que estiverem acumuladas.

Todos os itens do ativo imobilizado que estiverem em condições ideais de funcionamento devem sofrer depreciação. A definição de depreciação dada pelo CPC 27 “é a

alocação sistemática do valor depreciável de um ativo ao longo de sua vida útil”. O valor depreciável por sua vez é o custo de um ativo menos o seu valor estimado de venda no final de sua vida útil.

Schmidt et al. (2007, p. 138) definiram assim a depreciação:

O termo depreciação tem origem no latim de-pretium, que significa redução do preço ou do valor, ou seja, difere daquele utilizado em contabilidade, pois este se refere ao processo de alocação do custo dos ativos tangíveis, e também daquele utilizado em engenharia, que se refere à variação da eficiência técnica do ativo.

Segundo o item 55 do CPC 27, “a depreciação do ativo se inicia quando este está

disponível para uso [...]. A depreciação de um ativo deve cessar na data em que o ativo é

classificado como mantido para venda”.

A depreciação de cada período deve ser reconhecida no resultado como uma despesa. Enquanto a depreciação acumulada só desaparece no momento em que o item depreciado sofre uma baixa, que é o caso da alienação ou do fim de sua vida útil.

A vida útil do bem “é o período de tempo durante o qual se espera utilizar o ativo, ou o

número de unidades de produção que a entidade espera obter pela utilização do ativo” (CPC

27, item 6, 2009).

Existem dificuldades para definir a vida útil do bem as quais estão relacionadas, “além

das causas físicas do desgaste pelo uso e pela ação de elementos da natureza, há fatores funcionais, tais como a inadequação e o obsoletismo, resultantes do surgimento de substitutos

mais aperfeiçoados” (IUDICIBUS; MARTINS, 2007, p. 223).

Quadro 01 – Métodos de depreciação conforme o CPC 27

MÉTODO CONCEITO

Linear A depreciação resulta em despesa constante durante a vida útil do ativo, caso o seu valor residual não se altere.

Saldos Decrescentes A depreciação resulta em despesa decrescente durante a vida útil do bem.

Unidades Produzidas A depreciação resulta em despesa baseada no uso ou na produção esperada.

Fonte: CPC 27. Adaptado pelo autor.

A entidade deve escolher apenas um método para ser aplicado na depreciação de todos os itens do ativo imobilizado, este método deve refletir o padrão de consumo da entidade em relação aos benefícios econômicos futuros.

Segundo Santos e Schmidt (2002, p. 50-51), a depreciação a ser contabilizada de acordo com a Lei das Sociedades por Ações, é o valor que corresponder ao desgaste efetivo pelo uso ou perda de utilidade dos bens físicos, inclusive por ação da natureza ou obsolescência.

A Lei nº 6.404/76, alterada pela Lei nº 11.941/09 em seu art. 183, § 2°, estabelece que: a diminuição do valor dos elementos do ativo imobilizado será registrada periodicamente nas contas de depreciação, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência. (BRASIL, 2009).

Além de determinar a forma de mensuração e o método de depreciação que devem ser utilizados pela entidade, esta deve atentar-se para não deixar de fazer a revisão do valor contábil de cada item periodicamente, no mesmo período do ano que foi realizada a primeira revisão ou ao final de cada exercício. Essa revisão tem a utilidade de determinar se é necessária a redução do valor contábil de algum item ao seu valor recuperável.

Iudícibus et al. (2010, p. 221) salientam que o imobilizado contabilizado deve estar limitado à sua capacidade de gerar benefícios econômicos para a entidade, de forma que esse ativo não pode estar reconhecido nas demonstrações contábeis por um valor superior ao seu valor recuperável.

A Deliberação CVM n.º 183/95, em seu item 44, dispõe sobre a recuperação do custo contábil, ou impairment, ao definir que o “valor de recuperação no caso do imobilizado é o montante que a empresa espera recuperar pelo uso futuro de um ativo nas suas operações,

incluindo seu valor residual na baixa”.

Todos os conceitos voltados à redução ao valor recuperável como a aplicação do impairment test, considerando os cálculos do valor em uso e valor líquido de despesa de venda, assim como a forma de contabilização para ativos em condições normais e para aqueles que possuem reserva de reavaliação descrevidas no item 2.1 devem ser aplicados da mesma maneira para o ativo imobilizado.

3 METODOLOGIA

A pesquisa está delineada em função do objetivo, dos procedimentos e da abordagem do problema. Quanto ao objetivo do estudo, trata-se de uma pesquisa descritiva. Tal pesquisa observa, registra, analisa e ordenam dados, sem manipulá-los, isto é, sem interferência do pesquisador (ALMEIDA, 1996, p. 104).

Em relação ao procedimento, é adotado o documental. Para Gil (2002, p.45) “(...) a

pesquisa documental vale-se de materiais que não receberam ainda tratamento analítico, ou que ainda podem ser reelaborados de acordo com os objetivos da pesquisa”.

E quanto à abordagem do problema a pesquisa é qualitativa, pois para Bradley (1993) na pesquisa qualitativa, o pesquisador é um interpretador da realidade. Segundo Richardson (1999), esse tipo de pesquisa caracteriza-se pelo não emprego de instrumental estatístico como base no processo de análise de um problema.

Para responder o problema levantado na pesquisa, é feita a análise dos Relatórios Financeiros das 100 maiores companhias de capital aberto de 2012, listadas no anuário das Melhores e Maiores do ano de 2013 da Revista Exame considerando aquelas listadas na BM&FBOVESPA, comparando os resultados das mesmas 100 maiores de 2012 nos exercícios de 2011, 2012 e 2013.

Após definir o universo amostral da pesquisa, realiza-se o exame das Demonstrações Financeiras Padronizadas (DFP) dessas entidades disponibilizadas no site da BM&FBOVESPA, especialmente as Notas Explicativas, o Balanço Patrimonial (BP), a Demonstração do Resultado do Exercício (DRE), e a Demonstração do Valor Adicionado (DVA) dos anos de 2011, 2012 e 2013.

Os primeiros dados examinados são o porte, o setor de atuação e o segmento de listagem de cada companhia. É feita então a análise da Nota Explicativa da empresa, onde é identificado se há ou não atendimento aos critérios descritos no CPC 01(R1) e CPC 27. Faz-se a verificação das informações quanto à revisão da vida útil e do método de depreciação dos ativos, e principalmente da revisão periódica do valor recuperável dos ativos, onde é explicado se há indicativos de não recuperação do valor contábil, e se é necessário o registro da perda.

Nos casos em que é constatada a perda por redução ao valor recuperável, é feita a identificação da demonstração em que está registrada esta perda, onde normalmente é verificada na DRE ou na DVA. Logo após, é feita a analise do nível de aderência aos itens de divulgação estabelecidos pelo CPC 01(R1), para aquelas companhias em que houve a constatação do registro de perda por desvalorização, observando com maior riqueza de detalhes o nível de atendimento destas entidades em suas Demonstrações através de um checklist.

Quadro 02 – Checklist para análise do nível de divulgação das empresas

Item Descrição

01

A entidade divulgou o montante das perdas por desvalorização, reconhecido no resultado do período, e a linha da demonstração do resultado na qual essas perdas por desvalorização foram incluídas?

02 A entidade divulgou o montante das reversões de perdas por desvalorização, reconhecido no resultado do período, e a linha da demonstração do resultado na qual essas reversões foram incluídas?

03

A entidade divulgou os eventos e as circunstâncias que levaram ao reconhecimento ou à reversão da perda por desvalorização?

04 A entidade divulgou a natureza do ativo e se a entidade reporta informações por segmento (em casos de ativo individual)?

05 Em se tratando de UGC, a entidade divulgou uma descrição da mesma e o montante da perda por desvalorização reconhecida ou revertida por classe de ativos?

06 A entidade divulgou se o valor recuperável do ativo (unidade geradora de caixa) é seu valor justo líquido de despesa de venda ou seu valor em uso?

07

Se o valor recuperável for o valor justo líquido de despesas de venda, a entidade divulgou a base utilizada para determinar o valor justo líquido de despesas de venda?

08

Se o valor recuperável for o valor em uso, a entidade divulgou a taxa de desconto utilizada na estimativa corrente e na estimativa anterior (se houver) do valor em uso?

Fonte: CPC 01(R1). Adaptado pelo autor

É importante salientar para a aplicação do checklist acima que os itens 01 e 02 possuem uma particularidade, pois não obrigatoriamente existirão os dois casos para a mesma empresa. Por exemplo, uma entidade pode divulgar que possui uma perda por desvalorização e não ter naquele mesmo ano uma reversão de perda no mesmo período mesmo que seja em outra espécie de ativo. De fato, poucas vezes ocorrem as duas situações no mesmo ano para a mesma companhia.

O mesmo ocorre nos itens 04 e 05, pois não obrigatoriamente a perda ou a reversão ocorrem tanto em ativos individuais quanto em UGC.

Outra particularidade existe no caso dos itens 07 e 08, pois apenas um dos dois critérios deve ser levado em conta, onde na própria definição foi explanado que no cálculo do valor recuperável deve-se utilizar o valor justo líquido de despesa de venda ou o valor em uso, dos dois o que for maior. Ou seja, dependendo do resultado do item 06, somente um dos dois itens (07 ou 08) é respondido no estudo.

Após aplicar o checklist em cada entidade, de acordo com os itens estabelecidos no Quadro 02, constata-se o nível de atendimento das mesmas em relação a cada um dos itens expostos. Para isso, utiliza-se uma tabela de verificação onde são aplicados três parâmetros, são eles: não atendeu (NA); atendeu parcialmente (AP); e atendeu totalmente (AT).

4 ANÁLISE DOS RESULTADOS

Primeiramente faz-se a coleta dos demonstrativos dos anos de 2011, 2012 e 2013 de cada uma das 100 maiores companhias de 2012 presentes na lista da Revista Exame de 2013. Os principais demonstrativos analisados são o Balanço Patrimonial, a DRE, a DVA e a Nota Explicativa. A partir de então, inicia-se a análise dos mesmos onde é observado o tratamento dado para seus respectivos ativos imobilizados averiguando se é feita a revisão da vida útil dos bens e da depreciação, além da identificação do método utilizado.

Quanto ao estudo da obediência ao CPC 01(R1) relativo a essa espécie de ativo, faz-se a apuração, ainda através das Notas Explicativas, acerca da realização ou não da revisão do valor recuperável do bem e se há ou não a aplicação do impairment test. Além dessas informações, ainda é possível saber através desse demonstrativo se está registrada ou não perda por redução ao valor recuperável.

Verificou-se uma evolução ao longo dos três exercícios estudados quanto ao número de entidades que realizam o impairment test e de fato registram uma perda por redução ao valor recuperável em seus ativos imobilizados, estando assim aptas à aplicação do checklist.

No exercício de 2011 apenas em quatro companhias existe o registro dessa perda, enquanto no de 2012 esse número aumentou para seis entidades. E por último, o exercício de 2013 que por sua vez é o que apresenta o maior número de entidades com possibilidade de aplicação do checklist, num total de doze dentre as 100 entidades.

Após identificar as companhias que possuem registro de perda por redução ao valor recuperável em seus ativos imobilizados, são aplicados cada um dos itens propostos no checklist, obedecendo àquelas peculiaridades expostas no subitem metodologia de pesquisa, conforme tabela de verificação apresentada a seguir.

Tabela de Verificação do ano de 2011

Itens Entidades

01 02 03 04 05 06 07 08

2011

Banco do Brasil AT NA AT - - NA - -

Cielo AT NA NA AT - NA - -

GOL AT NA AT AT - AT NA -

Petrobrás AT AT AT AT - AT - AT

Fonte: Dados da pesquisa

Conforme a tabela de verificação acima expõe, apenas as companhias Banco do Brasil, Cielo, GOL e Petrobrás apresentam perda por redução ao valor recuperável em seus ativos imobilizados no exercício de 2011. Observa-se que a obediência ao item número 01 é unânime, ou seja, todas elas divulgam o valor da perda e onde a mesma é incluída no resultado.

Quanto à divulgação da espécie de ativos que sofrem a redução, se ocorre em ativos individuais ou UGC, apenas o Banco do Brasil não realiza esta divulgação. As outras três entidades divulgam que suas perdas advieram de ativos individuais.

Em relação à qual das duas opções, valor justo líquido de despesa de venda ou valor em uso, é levada em consideração para encontrar o valor recuperável, apenas a GOL e a Petrobrás fazem esta divulgação.

No caso da companhia GOL o valor recuperável do ativo é o valor justo líquido de despesa de venda, porém não há informação da base utilizada para chegar a este valor. A Petrobrás por sua vez, leva em consideração o valor em uso para chegar ao valor recuperável, expondo inclusive como chegou à taxa de desconto utilizada na estimativa.

Observando de maneira geral o exercício de 2011, a companhia Petrobrás é a que apresenta o melhor nível de divulgação dentro do que se exige no checklist, pois fornece todas as informações necessárias e obedece ao maior número de itens possível.

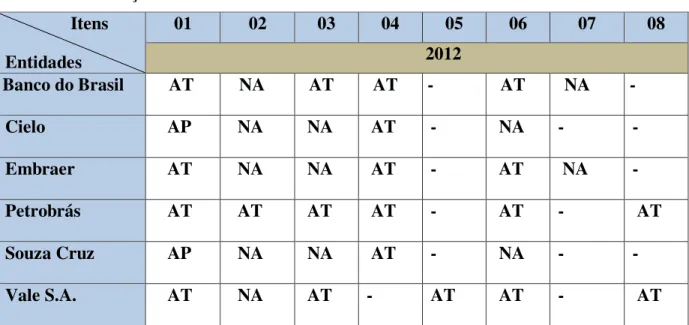

Tabela de Verificação do ano de 2012

Itens Entidades

01 02 03 04 05 06 07 08

2012

Banco do Brasil AT NA AT AT - AT NA -

Cielo AP NA NA AT - NA - -

Embraer AT NA NA AT - AT NA -

Petrobrás AT AT AT AT - AT - AT

Souza Cruz AP NA NA AT - NA - -

Vale S.A. AT NA AT - AT AT - AT

Fonte: Dados da pesquisa

No exercício de 2012 a quantidade de companhias que divulgam possuir perda aumentou um pouco em relação ao ano anterior. Desta vez seis entidades reconhecem redução ao valor recuperável em seus ativos conforme mostra a tabela de verificação 02.

Para o item 01 a obediência só não ocorre totalmente pelo fato da Cielo e da Souza Cruz não terem indicado onde os valores reconhecidos como perda são incluídos no resultado do exercício. No item numero 02, assim como no exercício de 2011 explanado anteriormente, apenas a Petrobrás informa possuir reversões, divulgando inclusive onde o valor está alocado no resultado.

Quanto ao item 03, exatamente a metade das empresas presentes na tabela expressam as circunstâncias que as fazem reconhecer a perda ou reversão no exercício, são elas: Banco do Brasil, Petrobrás e Vale.

individual, a maioria das companhias presentes na tabela informa possuir perda ou reversão em seus ativos individuais, obedecendo inteiramente aos critérios estabelecidos.

Apenas a Vale segue um critério diferenciado, pelo fato de efetuar uma segregação por unidade geradora de caixa. A mesma mostra-se ter obediência total ao item do checklist que trata deste caso, pois realiza uma descrição da UGC e do montante da perda.

Em relação à divulgação de qual dos dois valores, justo líquido de despesa de venda ou em uso, é considerado como valor recuperável, ocorrem situações distintas. A Cielo e a Souza Cruz não fazem a divulgação de qual dos dois valores são utilizados para encontrar seu valor recuperável.

O Banco do Brasil e a Embraer apesar de efetuarem a divulgação de que o seu valor recuperável é o seu valor justo líquido de despesa de venda, não informam a base utilizada para determinar esse valor. A Petrobrás e a Vale levam em consideração seus valores recuperáveis a partir do valor em uso. Neste caso está observada a obediência total ao item de divulgação.

Analisando de maneira geral os resultados na tabela de verificação 02 observa-se que a Cielo e a Souza Cruz são as companhias que tem o pior nível de divulgação entre as seis verificadas.

As duas tem comportamento idêntico, pelo fato de não possuírem total obediência ao item 01, não divulgarem os eventos que levaram ao reconhecimento da perda e não informarem como encontraram o valor recuperável do ativo.

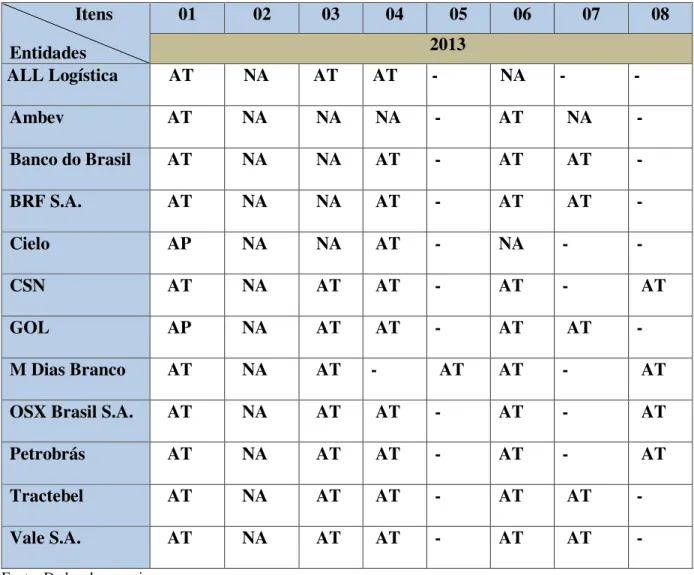

Tabela de Verificação do ano de 2013

Itens Entidades

01 02 03 04 05 06 07 08

2013

ALL Logística AT NA AT AT - NA - -

Ambev AT NA NA NA - AT NA -

Banco do Brasil AT NA NA AT - AT AT -

BRF S.A. AT NA NA AT - AT AT -

Cielo AP NA NA AT - NA - -

CSN AT NA AT AT - AT - AT

GOL AP NA AT AT - AT AT -

M Dias Branco AT NA AT - AT AT - AT OSX Brasil S.A. AT NA AT AT - AT - AT

Petrobrás AT NA AT AT - AT - AT

Tractebel AT NA AT AT - AT AT -

Vale S.A. AT NA AT AT - AT AT -

Fonte: Dados da pesquisa

Por fim, o exercício de 2013 o qual apresenta como resultado a maior quantidade de companhias com reconhecimento de perda em seus imobilizados, sendo um total de doze exatamente.

Observa-se que a companhia GOL é a única a não atingir inteiramente a exigência do critério presente no item 01, por não apresentar onde a perda está alocada no resultado. Neste exercício nenhuma das doze companhias divulga a existência de reversão.

No tocante aos eventos ou circunstâncias que levam ao reconhecimento da perda, as companhias Ambev, Banco do Brasil, BRF e Cielo não realizam esta publicação. A companhia Ambev não divulga também se a ocorrência da perda é em ativos individuais ou unidades geradoras de caixa.

A M Dias Branco é a única a realizar o reconhecimento da perda em unidades geradoras de caixa praticando o que estabelece o item 05. Todas as outras dez empresas da tabela realizam o reconhecimento em ativos individuais, obedecendo totalmente ao critério constante no item 04.

Além disso, a Ambev chega a evidenciar que o seu valor recuperável corresponde ao valor justo líquido de despesas, porém não informa a base utilizada para chegar a este valor. O reconhecimento do valor recuperável como valor justo líquido de vendas também está observado no Banco do Brasil, BRF, GOL, Tractebel e Vale, a diferença é que estas companhias obedecem totalmente ao critério do item 07.

As empresas CSN, M Dias Branco, OSX Brasil e Petrobrás reconhecem o valor em uso como seu valor recuperável, obedecendo também ao que está colocado no item 08, ou seja, discorrem a respeito da taxa utilizada na estimativa do mesmo.

É possível observar que a companhia Ambev apresenta o pior nível de divulgação entre as doze constantes na tabela, pois não divulga os eventos ou circunstâncias da perda, o tipo de ativo que sofre a redução e a base utilizada para chegar ao valor recuperável.

Por outro lado, muitas empresas atingiram o nível máximo de divulgação possível em relação aos itens propostos no checklist, são elas: CSN, M Dias Branco, OSX Brasil, Petrobrás, Tractebel e Vale.

Este panorama de 2013 é positivo, pois mesmo representando apenas a metade de empresas presentes na tabela de verificação 03, é possível observar um aumento importante na obediência integral aos critérios de divulgação estabelecidos em relação aos dois exercícios anteriores.

O crescimento gradual observado ao longo dos três exercícios estudados em relação ao número de companhias que reconhecem haver perda em seus ativos imobilizados, e também no nível de obediência aos critérios de divulgação estabelecidos mostra a existência de uma adaptação por parte das entidades, mesmo aos poucos, às mudanças contábeis que estão ocorrendo em virtude do processo de internacionalização.

Constata-se que o melhor nível de divulgação apresentado através dos resultados obtidos é o da Petrobrás, pois durante os três exercícios estudados, esta é a única companhia que atende a todos os itens. Destacando-se assim em relação às outras por ter demonstrado uma linearidade quanto às suas práticas contábeis.

5 CONSIDERAÇÕES FINAIS

Esta pesquisa tem por objetivo analisar o nível de divulgação das informações em relação ao CPC 01(R1) nas Demonstrações Contábeis das maiores empresas do Brasil listadas na BM&FBOVESPA nos anos de 2011, 2012 e 2013, de acordo com a Revista Exame edição 2013. Para isso, aplica-se um estudo descritivo, por meio de um procedimento documental (Balanço Patrimonial, Demonstração do Resultado do Exercício Demonstração do Valor Adicionado e Nota Explicativa) e uma abordagem qualitativa dos dados, pois não se utiliza o auxílio estatístico.

É possível avaliar nos três anos estudados a existência de diferentes níveis de divulgação entre as companhias, contudo fica evidente que do exercício de 2011 para o de 2013 a quantidade de reconhecimentos de perdas, no universo das 100 companhias estudadas, aumentou de forma considerável.

Nos exercícios de 2011 e 2012, os quais houve um baixo número de companhias reconhecendo alterações em seus ativos imobilizados, pode ter ocorrido pelo fato das outras entidades entenderem não existir evidências que indiquem essa necessidade, contudo também existe a possibilidade de não haver uma obediência ideal aos critérios estabelecidos pelos

Em linhas gerais, os resultados obtidos permitem constatar que o nível de divulgação da companhia Petrobrás é o que mais se aproxima do ideal. Isto porque ela apresenta os melhores resultados nos três exercícios estudados, satisfazendo ao que está exigido em cada um dos itens elencados no checklist.

De modo geral, o resultado é considerado positivo, pois mesmo que o nível de obediência seja ainda muito baixo, é inegável que está havendo uma evolução nas entidades no tocante à adequação ao que o processo de internacionalização vem evidenciando como prática contábil ideal.

O presente estudo tem as seguintes limitações: (i) apreciação restrita às 100 companhias de capital aberto listadas no anuário Exame Melhores e Maiores 2013 referente ao porte apresentado em 2012; e (ii) a fragilidade das apreciações das características do reconhecimento da perda por impairment nas empresas, e do nível de atendimento aos requisitos de divulgação do CPC 01(R1) 2010 em Notas Explicativas.

É necessário salientar que a pesquisa realizada demonstra características importantes acerca da evidenciação contábil e da qualidade informacional disponibilizada pelas entidades. Por fim, diante das limitações citadas, recomenda-se que sejam realizadas outras pesquisas futuramente analisando as companhias em exercícios diferentes, verificando a ocorrência de uma melhor obediência às divulgações exigidas de acordo com o CPC.

REFERÊNCIAS

ALMEIDA, Maria Lúcia Pacheco de. Tipos de pesquisa. In: ALMEIDA, Maria Lúcia Pacheco de. Como elaborar monografias. 4. ed. rev. e atual. Belém: Cejup, 1996. Cap. 4, p. 101-110.

ASSAF NETO, Alexandre. Estrutura e análise de balanços: um enfoque econômico financeiro. 8. ed. São Paulo: Atlas, 2008.

BAESSO, R. S.; COSCARELLI, B. V.; RIBEIRO, M. C. V.; SOUZA, A. A. Impairment em empresas norte-americanas do setor de telefonia móvel. In: CONGRESSO USP DE CONTROLADORIA E CONTABILIDADE, 8; CONGRESSO USP DE INICIAÇÃO CIENTÍFICA EM CONTABILIDADE,5, 2008, São Paulo. Anais... São Paulo, 2008. CD-ROM

BEZERRA, C. S.; GALLON, A. V. Redução ao Valor Recuperável de ativos e sua adoção nas empresas do setor de utilidade publica listadas na BM&FBOVESPA à luz do CPC 01. In: CONGRESSO BRASILEIRO DE CONTABILIDADE, 19, 2012, Belém. Anais… Belém, 2012.

BRADLEY, Jana. Methodological issues and practices in qualitative research. Library Quarterly, v. 63, n. 4, p. 431-449, Oct. 1993.

BRASIL. Lei n. 6.404, de 15 de dezembro de 1976. Dispõe sobre as sociedades por ações. Disponível em: <http://www.planalto.gov.br/ccivil_03/Leis/L6404consol.htm> Acesso em: 06 out. 2013.

______. Lei nº 11.941, de 27 de maio de 2009. Altera a legislação tributária federal relativa ao parcelamento ordinário de débitos tributários; institui regime tributário de transição e dá outras providências. Disponível em: <http://www.planalto.gov.br/.../ 2009 /lei/ l11941.htm>. Acesso em: 10 out. 2013.

CARVALHO, L. Nelson; LEMES, Sirlei; COSTA, Fábio Moraes da. Tópicos especiais. In: CARVALHO, L. Nelson; LEMES, Sirlei; COSTA, Fábio Moraes da. Contabilidade internacional. São Paulo: Atlas, 2009. Cap. 10, p. 239-271.

Comissão de Valores Mobiliários (CVM). Deliberação CVM n.º 183/95, de 19 de junho de 1995. Aprova pronunciamento do IBRACON sobre reavaliação de ativos. Disponível em: <http://www.cvm.gov.br/asp/cvmwww/atos/exiato.asp?File=/deli/ deli183.htm> Acesso em: 23 nov. 2013.

Comissão de Valores Mobiliários (CVM). Deliberação CVM nº 639, de 07 de outubro de 2010. Aprova o Pronunciamento Técnico CPC 01(R1) do Comitê de Pronunciamentos Contábeis – CPC sobre redução ao valor recuperável de ativos. Disponível em: <http://www.cvm.gov.br/asp/cvmwww/atos/Atos_Redir.asp?Tipo=D&

File=%5Cdeli%5Cdeli639.doc>. Acesso em: 02 out. 2013.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamento Técnico CPC 00

(R1) – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil- Financeiro. Disponível em <http://www.cpc.org.br> Acesso em: 23 nov. 2013.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamento Técnico CPC 01

(R1) – Redução ao Valor Recuperável de Ativos. Disponível em <http://www.cpc.org.br> Acesso em: 26 out. de 2013.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamento Técnico CPC 27 –

Ativo Imobilizado. Disponível em <http://www.cpc.org.br> Acesso em: 26 out. 2013.

COSTA, Patrícia de Souza; OLIVEIRA, Alan Teixeira de; CARVALHO, Luiz Nelson Guedes de. Impairment no Setor Público – Parte I: Aplicação e Reconhecimento. In: XXXIII ENCONTRO DA ANPAD, EnANPAD 2009, São Paulo. Anais... São Paulo: 2009.

CUNHA, Jacqueline V.; FERNANDES, Nirlene A.; RODRIGUES, Luciana A. Perdas no valor recuperável de ativos: uma análise da sua evidenciação nas demonstrações financeiras. In: SEMINÁRIOS EM ADMINISTRAÇÃO, 18, 2010, São Paulo. Anais. São Paulo, 2010. FASB - Financial Accounting Standards Board. Statements of Financial Accounting Concepts nº 6 – Elements of Financial Statements. Dec., 1985.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2002. IUDÍCIBUS, Sérgio de. Teoria da contabilidade. 9. ed. São Paulo: Atlas. 2009.

IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto Rubens. Manual de contabilidade das sociedades por ações: aplicável às demais sociedades. São Paulo: Atlas, LIMA, Iran Siqueira; LOPES, Alexsandro Broedel. Contabilidade e controle de operações com derivativos. São Paulo: Pioneira, 1999.

IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; e GELBCKE, Ernesto R. Manual de contabilidade das sociedades por ações: aplicável às demais sociedades. 7. ed. São Paulo: Atlas, 2007.

IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto Rubens; SANTOS, Ariovaldo dos. Ativo imobilizado. In: IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto Rubens; SANTOS, Ariovaldo dos. Manual de contabilidade societária. São Paulo: Atlas, 2010. Cap. 12, p. 220-260.

LEMES, S.; CARVALHO, L. Nelson. Contabilidade Internacional para Graduação: texto, estudos de caso e questões de múltipla escolha. São Paulo: Atlas, 2010.

LOPES, Alexsandro B.; MARTINS, Eliseu. Teoria da Contabilidade - Uma nova abordagem. São Paulo: Atlas, 2007.

MACHADO, N. P.; SANTOS, José Luiz dos; SCHMIDT, Paulo. Teste de impairment para ativos de longa duração: tratamento contábil de acordo com o SFAS nº 144. Contexto, Porto

Alegre / RS, v. 3, n. 5, p. 99-121, 2003. Disponível em:

<http://www.portalabc.com.br/facu/download.php?cam=./musicas/Impairment.pdf&nome =Impairment.pdf>. Acesso em: 23 nov. 2013.

MAGALHÃES, Fernando A.S. de.; SANTOS, Roberto César.; COSTA, Fábio Moraes. IAS 36 – Redução ao Valor Recuperável de Ativos. Manual de Contabilidade Internacional. 1ª ed. São Paulo. Atlas, 2009.

MAGALHÃES, Fernando Alberto Schwartz de; SANTOS, Roberto Cesar; COSTA, Fábio Moraes da. IAS 36 – Redução ao valor recuperável de ativos. In: ERNEST & YOUNG; FIPECAFI. Manual de normas internacionais de contabilidade. São Paulo: Atlas, 2009. Cap. 21, p. 301-310.

PEREIRA, Maria L. Teste de Recuperabilidade de Ativos: Análise da conformidade com os requisitos de divulgação da IAS 36 e do CPC 01 (R1). In: Prêmio Transparência Universitário, 2011, Belo Horizonte.

RICHARDSON, R. J. Pesquisa social: métodos e técnicas. São Paulo: Atlas, 1999.

SANTOS, José Luiz dos e SCHMIDT, Paulo. Contabilidade societária: atualizado pela Lei

n° 10.303⁄01. São Paulo: Atlas, 2002.

SCHMIDT, P., SANTOS, José Luiz dos. Avaliação de ativos intangíveis. São Paulo: Atlas, 2002.

SCHMIDT, Paulo; SANTOS. José Luiz dos; FERNANDES, Luciane Alves; MACHADO, Nilson Perinazzo; Teoria da contabilidade: introdutória intermediária e avançada. 1 ed. São Paulo. Atlas, 2007.

SILVA, P. D. A.; CARVALHO, F. M.; DIAS, L. N. S.; MARQUES, J.. Impairment de

ativos de longa duração: Comparação entre o SFAS 144 e o IAS 36. In: CONGRESSO DE CONTROLADORIA E CONTABILIDADE, 6, 2006, São Paulo. Anais... São Paulo, 2006. STICKNEY, Clyde P.; WEIL, Roman L. Contabilidade financeira: uma introdução aos conceitos, métodos e usos. São Paulo: Atlas, 2001.