Economic Annals no 162, July 2004 - September 2004

149

Tatjana Rakonjac-Anti} *

PLANOVI PENZIJSKOG OSIGURANJA

SPONZORISANI OD STRANE POSLODAVACA

EMPLOYER-SPONSORED PENSION PLANS

APSTRAKT: U razvijenim penzijskim siste-mima pored penzijskog plana u okviru soci-jalnog osiguranja pojedincima su dostupni i planovi koji mogu najve}im delom osigurati zna~ajniji nivo njihove ukupne penzijske na-doknade, kao {to su na primer planovi spon-zorisani od strane poslodavaca ili individu-alni penzijski planovi. Najrasprostranjeniji penzijski plan sponzorisan od strane poslo-davaca u SAD je 401 (k) penzijski plan u okviru kojeg doprinose upla}uju i zaposleni i poslodavci na penzijski ra~un zaposlenog. Ovi doprinosi kao i prinosi koji se ostvaruju tokom njihovog investiranja u`ivaju povo-ljan poreski tretman, tj. ne ulaze u osnovicu za oporezivanje. Oporezuju se sredstva tek nakon povla~enja sa ra~una u obliku penzij-skih nadoknada. Cilj ovog rada je prikaz funkcionisanja 401 (k) plana kao najistak-nutijeg penzijskog plana, sponzorisanog od strane poslodavaca u SAD, koji }e najvero-vatnije u nekom modifikovanom obliku zau-zeti zna~ajno mesto u okviru na{eg budu}eg reformisanog sistema penzijskog osiguranja. KLJU^NE RE^I: penzijski planovi sponzo-risani od strane poslodavaca, 401 (k) penzij-ski plan, doprinosi, penzijska nadoknada, diskriminacioni testovi.

ABSTRACT: Apart from pension plans within social insurance, in developed pen-sion systems there are also available to indi-viduals schemes which may to a large extent ensure a significant part of their total pen-sion. Among them are the following: employer-sponsored pension plans or indi-vidual pension plans. The most widely used employer-sponsored pension plan in the USA is 401(k), in which both the employer and the employee contribute to the financing of the pension. These contributions as well as the return to their investment have a prefer-ential tax treatment, i.e. do not enter a tax base. The funds are taxed only when drawn from the account in the form of a pension. This paper aims to present the functioning of 401(k) pension plan as the most widely used employer sponsored pension plan in the USA, which is likely, in a modified form, to have an important place within our future reformed pension insurance system. KEY WORDS: non-contributory pension plans, 401(k) pension plan, contributions, pensions, discrimination tests.

UVOD

Cilj svakog ~lana dru{tvene zajednice je da obezbedi svojoj porodici i sebi ekonomsku sigurnost. U najve}em broju slu~ajeva jedan od uzroka ekonomske nesigurnosti je smanjenje zara|iva~ke sposobnosti pojedinaca u starijim godina-ma `ivota. Zaklju~ivanjem ugovora o penzijskom osiguranju1("pension

insuran-ce") korisnicima osiguranja se omogu}ava da, na osnovu upla}enih sredstava do-prinosa i do-prinosa koji se ostvaruju njihovim investiranjem, posle predvi|enog broja godina (period penzionisanja) imaju redovna primanja na osnovu kojih bi odr`ali zadovoljavaju}i nivo `ivotnog standarda. Periodi~na primanja penzioni-sanih lica po osnovu penzijskog osiguranja (npr. mese~na, polugodi{nja, godi-{nja, itd.) ili u jednom iznosu nazivaju se penzije ili penzijske nadoknade. U ve}i-ni razvijeve}i-nih zemalja penzijske nadoknade mogu se ostvarivati na tri na~ina:2

1. socijalnim osiguranjem ("social insurance"), tj. penzijskim osiguranjem u okviru socijalnog osiguranja;

2. penzijskim osiguranjem finansiranim od strane poslodavaca kroz osnov-ni i dopunske modele u koje se uklju~uju i zaposleosnov-ni ("employer sponso-red pensions") i

3. individualnim penzijskim osiguranjem ("individual pension insurance"). Penzijski planovi u okviru socijalnog osiguranja obezbe|uju elementarni ni-vo materijalne sigurnosti pojedincima. Ovi planovi pru`aju osnovnu finansijsku za{titu, i ne mogu se smatrati izvorom koji samostalno obezbe|uje zna~ajniji ni-vo njihoni-vog `ini-votnog standarda. Pored oni-vog oblika osiguranja penzija pojedinci-ma su dostupni i planovi koji mogu najve}im delom osigurati zna~ajniji nivo nji-hove ukupne penzijske nadoknade, kao {to su na primer, planovi sponzorisani od strane poslodavaca ili individualni penzijski planovi.

U ovom radu analizu }emo usmeriti na "kvalifikovane penzijske planove"3

sponzorisane od strane poslodavaca kroz primer 401 (k) penzijskog plana koji je

Ekonomski anali br 162, jul 2004. - septembar 2004.

150

1 U naslovu kao i u celokupnom radu pod" penzijskim osiguranjem" podrazumeva}emo

"pen-zijsko i invalidsko osiguranje".

2 ^etýrkin E. M.; "Pensionnÿe fondÿ, zarube`nÿ opÿit dlÿ ote~estvennÿh

pred-priÿtiî, aktuarnÿe ras~etÿ", Akcionernoe obÿestvo "ARGO", Moskva, 1993., str.4.

3 "Kvalifikovani" su oni penzijski planovi koji prema definiciji, odnosno, prema

karakteristika-ma svog projekta, zadovoljavaju izvesne zahteve koje postavljaju dr`avni organi (odnose se uglavnom na u~e{}e u planu, na visinu doprinosa, itd.) i na osnovu toga u`ivaju povoljan po-reski tretman, tj:

- doprinosi poslodavaca u ovakvom penzijskom planu smatraju se tro{kom poslovanja koji se oduzima od dohotka i na taj na~in smanjuje se osnovica za obra~un poreza na dohodak i po-sredno se umanjuje iznos poreza na dohodak,

izuzetno zastupljen u penzijskom osiguranju SAD. Cilj na{e analize je da uka`e-mo na osnovne karakteristike planova sponzorisanih od strane poslodavaca koji }e u okviru na{eg budu}eg reformisanog sistema penzijskog osiguranja najvero-vatnije zauzeti zna~ajno mesto.

1. OSNOVNE KARAKTERISTIKE PENZIJSKIH PLANOVA SPONZORISANIH OD STRANE POSLODAVACA

Planovi penzijskog osiguranja sponzorisani (finansirani) od strane poslodav-ca u razvijenim sistemima penzijskog osiguranja veoma su rasprostranjeni iz vi{e razloga: prvi razlog odnosi se na nedovoljnost sredstava penzijskog osiguranja na osnovu programa socijalnog osiguranja za odr`avanje zadovoljavaju}eg nivoa `i-votnog standarda budu}ih penzionera, a drugi razlog odnosi se na odre|ene po-reske olak{ice u vezi sa doprinosima ove vrste osiguranja. Po pravilu, poslodavac upla}uje sve doprinose ili deo doprinosa na ra~un zaposlenih i mo`e ih tretirati kao uobi~ajene i neophodne tro{kove poslovanja. Sa druge strane, zaposlenima se ne oporezuju doprinosi upla}eni na njihov ra~un, niti se oporezuju prinosi na investirana sredstva doprinosa sve do trenutka njihove isplate u obliku penzij-skih nadoknada. Navedena grupa doprinosa mo`e se nazvati "povla{}enim do-prinosima",4zato {to je prisutno njihovo odlo`eno oporezivanje ("tax defered").

U cilju za{tite prava zaposlenih koji koriste penzijsko osiguranje sponzorisa-no od strane poslodavaca, vlade zemalja dosponzorisa-nose odre|ene zakone. Na primer, u SAD je 1974. godine definisan "Employee Retirement Income Security Act" ("Za-kon o za{titi penzijskih nadoknada po osnovu zaposlenja"), poznatiji kao ERISA, koji svojim odredbama pru`a sigurnost zaposlenima da }e mo}i da realizuju pra-va po osnovu ostpra-varenih penzijskih nadoknada. ERISA insistira na ispunjenju ve}eg broja zahteva koje ovi planovi za penzionisanje moraju da ispune da bi mogli da egzistiraju i na osnovu toga ne mo`e se desiti, kao {to se pre dono{enja ovog zakona de{avalo, da zaposleni do|e u situaciju da nepravedno bude li{avan svoje penzijske nadoknade. Tako|e, ERISA obavezuje na to da penzijskim pro-gramima moraju biti obuhva}eni svi zaposleni koji imaju jednu godinu radnog sta`a u odre|enoj firmi i imaju najmanje dvadeset i jednu godinu `ivota. Va`no je ista}i da zaposleni koji `eli da napusti preduze}e ima pravo na svoje prethodno akumulirane doprinose i prinose koje su ti doprinosi na osnovu investiranja ostvarili. Zaposleni mo`e ova sredstva uklju~iti u penzijsko osiguranje novog preduze}a ili ih upotrebiti za osnivanje individualnog penzijskog ra~una, itd.

Veliki broj poslodavaca u razvijenim penzijskim sistemima obezbe|uje pen-zijske planove za zaposlene ("employer sponsored pensions") kao deo op{teg

ko-Economic Annals no 162, July 2004 - September 2004

151

lektivnog ugovora. Ovim penzijskim {emama poslodavac se obavezuje da }e, na-suprot sopstvenim uplatama doprinosa na penzijski ra~un zaposlenih i/ili upla-tama doprinosa zaposlenih, osigurati zaposlenima odgovaraju}e penzijske na-doknade kada oni prestanu sa radom, odnosno, kada se penzioni{u, pod ugovo-renim uslovima.

Penzijski planovi sponzorisani od strane poslodavaca moraju da ispunjavaju neke op{te zahteve5:

1. Penzijski plan mora biti formulisan u pisanom obliku;

2. Potrebno je definisati penzijski plan realno, odnosno, na taj na~in da mo`e da se sprovede, tj. ostvari;

3. Neophodno je da penzijski plan postavi poslodavac;

4. Karakteristike penzijskog plana moraju biti prenete i obja{njene zaposle-nima;

5. Poslodavac ili zaposleni, ili i poslodavac i zaposleni moraju upla}ivati do-prinose na penzijski ra~un u okviru penzijskog plana;

6. Formirani penzijski plan mora funkcionisati isklju~ivo u korist zaposlenih; 7. Neophodno je ustaliti penzijski plan;

8. U okviru poslodav~evog programa sve nadoknade za `ivotno osiguranje moraju biti podre|ene penzijskoj nadoknadi;

9. Neophodno je da se ispune bar minimalni standardi u~e{}a (odnosi se na uslove pristupa pojedinaca ovakvom penzijskom planu);

10. Penzijski plan ne sme biti diskriminatorski (u smislu da su zastupljenije neke grupe zaposlenih);

11. Penzijskim planom ne smeju se diskriminisati doprinosi i nadoknade po osnovu prihoda ili pola;

12. U okviru penzijskog plana moraju se definisati na~ini isplate penzijskih nadoknada;

13. Moraju se po{tovati detaljni standardi ovla{}enja u vezi sa povla~enjem sredstava sa penzijskih ra~una pre penzionisanja;

14. Neophodno je da se zadovolje minimalni standardi za osnivanje penzij-skog fonda;

15. Penzijskim planom moraju se ispo{tovati odre|ena pravila u vezi sa integra-cijom i konsolidaintegra-cijom, naro~ito integraintegra-cijom sa socijalnim osiguranjem; 16. Penzijski plan mora ispuniti zahteve za zavr{etak plana;

17. Preoptere}en penzijski plan mora sadr`ati olak{avaju}e odredbe, itd.6

Ekonomski anali br 162, jul 2004. - septembar 2004.

152

5 Boyko Nicholas, Egrin M. Stuart, Homa Andrew, Levine J. Marsha, Tromblay Daniel; “Life

and health insurance-Principles and Practice“, Dearborn Financial Publishing, 1996., str.159.

6 Kod nabrajanja op{tih uslova, neke uslove smo izostavili smatraju}i da su op{te poznati, a

Ukratko }emo prokomentarisati samo neke zna~ajnije op{te uslove u vezi sa penzijskim planovima sponzorisanim od strane poslodavaca. Na primer, cilj "zahteva pokri}a" ("coverage requirements") jeste da se ovom odredbom penzij-skog plana za{tite zaposleni od diskriminacije koju mogu sprovesti akcionari ("elita"), tj. osobe sa visokim primanjima, kojima "polo`aj" ~esto omogu}ava da donose osnovne odluke u vezi sa penzijskim planom. Ovim planom, dakle, ne smeju biti favorizovane neke kategorije zaposlenih (npr. akcionari) u odnosu, tj. na {tetu drugih kategorija zaposlenih. Zato se penzijski planovi, sponzorisani od strane poslodavaca, podvrgavaju testovima provere pokri}a da bi se utvrdilo da li postoji i u kojem stepenu je izra`ena diskriminacija. Kod ovih penzijskih plano-va, kao {to je prethodno istaknuto, nije dozvoljena diskriminacija u korist visoko pla}enih zaposlenih, kako u delu koji se odnosi na pokri}e plana, tako i u delu koji se odnosi na visinu doprinosa ili penzijskih nadoknada.

Svi planovi, sponzorisani od strane poslodavaca, moraju odgovarati standar-dima postavljenim prema programima "ovla{}enja" ("vesting"). Naime, "ovla{~e-nje" ozna~ava pravo koje svaki zaposleni ima prema svom penzijskom fondu, tj. akumulirana sredstva doprinosa pripadaju zaposlenom ~ak i kada napusti svoje radno mesto pre penzionisanja. U svim planovima, zaposleni ima 100% "ovla-{}enja" da podigne svoje uve}ane doprinose (po osnovu kamata na investirana sredstva doprinosa) u obliku penzijskih nadoknada. Doprinosima koje je uplatio poslodavac zaposleni mo`e raspolagati prema "programima ovla{}enja" utvr|e-nim zakonom. Uglavnom su definisana dva na~ina "ovla{}enja": prema prvom programu "ovla{}enja koje se odjednom dobija" ("cliff festing") zaposleni mo`e podi}i sredstva po osnovu poslodav~evih uplata u iznosu od 100% nakon 5 godi-na radnog sta`a, prema drugom programu, tj. programu "postepenog ovla{}e-nja" ("graded vesting"), zaposleni nakon 3 godine radnog sta`a postepeno povla-~i sredstva sa ra~una i nakon 7 godina ima pravo da podigne 100% sredstava ko-ja su upla}ena od strane poslodavca (op{irnije videti deo koji se odnosi na "ovla-{}enja" u okviru 401 (k) penzijskog plana, tabela br. 2).

Za dobro funkcionisanje penzijskog plana moraju postojati definisani stan-dardi finansiranja, odnosno, neophodno je definisati iznos doprinosa od strane zaposlenih i poslodavaca. Sredstva finansiranja penzijskog plana moraju biti tako definisana da njihove uplate budu permanentne i dovoljne da pokriju tro{kove dospe}a isplata penzijskih nadoknada tokom godine kao i administrativne tro-{kove.

Planovi penzijskog osiguranja mogu se bazirati na formiranju posebnog fon-da ili bez formiranja posebnog fonfon-da. Naime, veliki broj planova penzijskog osi-guranja omogu}ava osnivanje posebnog fonda u koji poslodavac (preduze}e) ili zaposleni upla}uju sredstva na osnovu kojih se vr{i isplata delimi~nih ili svih

Economic Annals no 162, July 2004 - September 2004

penzijskih obaveza. Ovaj fond posluje kao posebno pravno lice i njime mogu upravljati tre}a lica7, koja nezavisno rukovode sredstvima fonda sa obavezom

re-dovnih isplata penzijskih naknada. Postoje i planovi penzijskog osiguranja na osnovu kojih poslodavac (preduze}e) ima obavezu da ispla}uje penzijske nakna-de bez formiranja posebnog fonda8.

"Kvalifikovani penzijski planovi" ili planovi penzijskog osiguranja sa povolj-nim poreskim tretmanom su najpopularniji planovi me|u korisnicima penzij-skog osiguranja u razvijenim sistemima penzijpenzij-skog osiguranja. Najrelevantnije karakteristike ove kategorije planova bi}e prikazane kroz analizu funkcionisanja 401 (k) penzijskih planova.

2. 401(K) PENZIJSKI PLANOVI

Tokom pro{le dve decenije, 401(k) planovi ~ija je osnovna karakteristika da ih osnivaju preduze}a, tj. poslodavci, postali su zna~ajan deo privatnog penzij-skog sistema u SAD i njihova popularnost je u porastu (videti grafikon br. 1).

Grafikon br. 1. Aktiva i broj participanata u 401 (k) planovima

Izvor: Butler J. Stephen; ”Decision-maker`s guide to 401(k) plans”, Berreft-Koehler Pu-blishers, San Francisko, 1995., str.3.

Ekonomski anali br 162, jul 2004. - septembar 2004.

154

7 U nekim zemljama ova lica zovu se prokuratori.

8 "Me|unarodni ra~unovodstveni standardi", (prevod sa engleskog jezika), Hrvatska zajednica

Registrovano je 230000 ovih planova u 1996. godini9sa ukupnom aktivom

od 1,06 trilinona $ i sa 34935000 participanata (videti tabelu br. 1).

Tabela br.1. Najzna~ajnije karakteristike 401 (k) planova, 1996. godina.

Izvor: United States Department of Labor, Pension and WeLfare Benefits Administra-tion. Abstract of 1996. Form 5500 Anual Reports. Private Pension Plan, Bulletin No 9, winter 1999-2000;Washington. DC, United States Government Printing Office, 1999.

Prema podacima iz 1997. godine oko 76% preduze}a obezbe|uje 401(k) pla-nove za svoje zaposlene, a najvi{e ih je ponu|eno u sektoru proizvodnje, finansij-skom sektoru, trgovini, itd. (videti grafikon br. 2)

Grafikon br.2. Oblasti u kojima preovladavaju 401 (k) planovi

Izvor: Alan J. Fishman and Charles V. Creighton; "Do the right thing", Journal of Accountancy, February 1998, str., 39.

Economic Annals no 162, July 2004 - September 2004

155

9 Od 230 000 401 (k) planova 202 000 planova je sponzorisano od strane poslodavaca kojima su

to bili jedini penzijski planovi, a 28 000 sponzorisali su poslodavci koji su bili sponzori i dru-gih penzijskih planova.

Broj planova 230 000

Ovi penzijski planovi ime su dobili na osnovu broja ~lana 401 "Zakona o unutra{njim dr`avnim prihodima" ("Section 401 of the Internal Revenue Co-de"), koji tako|e kreira sli~ne penzijske programe (na primer 403(b) plan defini-san sekcijom 403). Penzijski planovi 401 (k) intenzivnije su po~eli da se koriste 80-tih godina prethodnog veka i poslodavci danas naj~e{}e svojim zaposlenima predla`u formiranje ovog penzijskog plana koga ~esto nazivaju i "planom redu-kovanih zarada" ("salary reduction plan") zato {to zaposleni mogu svojevoljno da se opredele za smanjenje svojih teku}ih zarada ulaganjem odre|enih nov~anih iznosa u plan za penzionisanje. Ovi planovi nazivaju se i "gotovinskim ili odlo`e-nim aran`maodlo`e-nima" ("cash or deferred arrangements")10i spadaju u dobrovoljne

penzijske aran`mane, tj. zaposleni ne moraju u njima da u~estvuju. Zaposleni mogu preuzeti svoj dohodak u gotovini, ili odlo`iti deo dohotka za svoj 401 (k) plan11do penzionisanja, naj~e{}e uz povoljne poreske olak{ice.

Poslodavac uglavnom defini{e (osniva) penzijski plan u saradnji sa investici-onom kompanijom, osiguravaju}om kompanijom ili bankom (tj. sektorom ban-ke zadu`enim za plasiranje kapitala). Zaposleni, kao {to je prethodno istaknuto, daju saglasnost da se jedan deo njihove zarade izdvoji na specijalni {tedni i inve-sticioni ra~un. Ve}ina 401 (k) planova mo`e da ponudi razli~ite investicione op-cije, od individualnih obveznica i akcija, do zajedni~kih fondova na tr`i{tu nov-ca, itd. Najva`nije je da se novac koji se investira ne smatra dohotkom sve dok za-posleni ne podigne svoja sredstva sa ra~una u obliku penzijskih nadoknada (od-nosno, kada dobije status penzionera). Na primer, ako zaposleni ostvari zaradu od 45000$ i od ovog iznosa izdvoji 5000$ za 401(k) penzijski plan, njegov doho-dak koji podle`e oporezivanju za tu godinu bi}e samo 40000$. Zarade akumuli-rane na penzijskom ra~unu ne oporezuju se (federalnim i dr`avnim porezima) sve dok zaposleni ne povu~e novac sa ra~una, obi~no je to posle napunjenih 59,5 godina starosti. Ukoliko zaposleni ranije podigne novac sa ra~una, mora}e da plati porez na taj nov~ani iznos i plus kaznenih 10% tzv. "penala" zbog ranijeg podizanja novca sa ra~una. Va`no je navesti da iznos od 45000$ (naveden u pret-hodnom primeru) predstavlja osnovu za oporezivanje po osnovu socijalnog osi-guranja.12

Zakonskim propisima limitiran je maksimalni iznos doprinosa (antidiskri-minacioni postupak) koji svaki zaposleni mo`e da uplati u 401(k) plan i on je za 1999. godinu iznosio 10000$.13Obavezna je indeksacija ukupne sume doprinosa

Ekonomski anali br 162, jul 2004. - septembar 2004.

156

10 Boyko Nicholas, Egrin M. Stuart, Homa Andrew, Levine J. Marsha, Tromblay Daniel; “Life

and health insurance-Principles and Practice“, Dearborn Financial Publishing, 1996., str.163.

11 U teroriji i u praksi u~estala je pojava da se 401 (k) penzijski planovi nazivaju samo 401(k)

pla-novima. Oba naziva }emo u radu ravnopravno tretirati.

i ona se obavlja svake godine. Za razliku od maksimalnog propisanog limita do-prinosa, minimalni iznos doprinosa nije propisan, tako da zaposleni mo`e upla-}ivati maksimalne iznose doprinosa u plan u periodima zadovoljavaju}ih zarada a dozvoljava se i smanjenje iznosa doprinosa kada zarade nisu izra`eno visoke.

Poslodavci ve}ine kompanija koje zaposlenima ponude 401(k) plan, tako|e, upla}uju u ovaj plan dodatne doprinose ("matching contributions") koji mogu biti u istom ili razli~itom obimu od doprinosa zaposlenih. Na primer, posloda-vac mo`e dodati 25 ili 50 centi doprinosa na svaki dolar doprinosa od strane za-poslenog. Uglavnom, u praksi, poslodavac mo`e definisati izdvajanje svojih do-datnih sredstava doprinosa na penzijski ra~un zaposlenog kao procenat od godi-{njih doprinosa zaposlenog. Me|utim, poslodavac se mo`e obavezati da upla}uje dodatne doprinose i kao procenat od godi{nje zarade zaposlenog.

Ovi dodatni doprinosi poslodavaca predstavljaju jedan od faktora koji uti~u na ve}i kvalitet i popularnost 401(k) planova koji su zbog njih, kako isti~e ve}i broj za-poslenih, privla~niji za penzijsku {tednju od npr. tako|e rasprostranjene individu-alne penzijske {tednje (koja uobi~ajeno ne uklju~uje dodatne doprinose svojih po-slodavaca). Naime, poslodavci uglavnom `ele da budu konkurentni u odnosu na druge poslodavce i sigurni da }e stru~njaci iz njihovih oblasti poslovanja imati do-bro mi{ljenje o njihovom preduze}u i smatrati da je to odli~no mesto za njihovo zaposlenje. Te`nja poslodavaca je da, pored ostalog, od svog preduze}a stvori me-sto na kojem }e zaposleni biti zadovoljni i biti u mogu}nosti da se penzioni{u sa dovoljno novca koji }e im obezbediti pristojan `ivotni standard. Mo`emo re}i da poslodavci `ele da zadr`e i privuku one kadrove koje smatraju valjanim, a jedan od na~ina je i dobro dizajniran 401(k) plan za penzionisanje. Ukoliko zaposleni u preduze}u imaju adekvatne penzijske nadoknade koje im omogu}avaju udoban `i-vot nakon penzionisanja, slika o preduze}u }e biti bolja i za budu}e akcionare i ko-risnike usluga tog preduze}a, kao i za sada{nje i budu}e zaposlene.

Zaposlenima se, naj~e{}e, sa ra~una njihovih zarada umanjuje deo koji se upla}uje u vidu doprinosa za 401(k) plan, direktno, uvek kada je isplata zarada, bilo da je ona nedeljna, dvonedeljna ili mese~na. Poslodav~evi doprinosi ne mo-raju slediti istu dinamiku uplata koju imaju i doprinosi zaposlenih za 401(k) plan. Oni mogu svoje doprinose upla}ivati mese~no, kvartalno ili godi{nje. U za-visnosti od godi{njeg profita preduze}a, neki poslodavci mogu ponuditi i bonus-dodatne doprinose. Osnovni poslodav~ev doprinos, kao {to je prethodno nave-deno, mo`e biti 50 centi na jedan dolar doprinosa zaposlenog, ali kompanija mo-`e dodati vi{e od ovog iznosa u dobroj poslovnoj godini. Tipi~no je da se bonusni doprinosi upla}uju u pau{alnoj sumi posle zavr{etka poslovne godine.

Prednost zaposlenih koji upla}uju doprinose u svoj 401(k) penzijski plan je ogromna u odnosu, na primer, na njihovu drugu mogu}nost, da taj novac

potro-Economic Annals no 162, July 2004 - September 2004

{e, koju koristi odre|eni broj zaposlenih ne misle}i preterano na svoje "penzio-nerske dane"14. Na primer, ukoliko zaposleni od svoje zarade mese~no izdvaja

200$ i tro{i ih (van potro{nje vezane za zadovoljenje egzistencijalnih potreba) u periodu od 25 godina potro{i}e ukupno:

U prethodnu jednakost uvrstili smo iznos od 132$ umesto iznos od 200$ za-to {za-to zaposleni mora pla}ati godi{nji porez (kombinacija dr`avnog, federalnog i lokalnog poreza) i uz pretpostavku da on iznosi 34%, odnosno, 68$

za potro{nju preostaje:

200-68=132$

Izdvajaju}i mese~no po 200$ uz pla}eni porez od 34%, zaposleni }e za 25 go-dina potro{iti 39600$. Me|utim, ukoliko zaposleni izdvaja po~etkom svakog meseca po 200$ i upla}uje ih u obliku doprinosa u svoj 401(k) plan, uz godi{nju kamatnu stopu na ova investirana sredstva od 8% i godi{nje kapitalisanje, na kraju 25-te godine ima}e na svom 401(k) ra~unu iznos od 182967$. Naime, uko-liko obele`imo sa:

u=200$ m=1 n=25 n=12 pk=? Smnn=?

Ima}emo da je konformna kamatna stopa (pk) jednaka15:

Ekonomski anali br 162, jul 2004. - septembar 2004.

158

14 Butler J. Stephen; ”Decision-maker`s guide to 401(k) plans”, Berreft-Koehler Publishers, San

Francisko, 1995., str.15,16.

15 "Ukoliko je ulaganje ~e{}e od kapitalisanja i ako su ulozi jednaki, najkoreknije je zbir krajnjih

tj.

odnosno rkje jednako:

a krajnja vrednost uloga sa interesom iznosi}e:

odnosno:

Kada zaposleni prema predvi|enim uslovima nakon 25 godina podigne sa svog 401(k) ra~una 182967,8828$ i na ovaj iznos plati 34% poreza, osta}e mu 120758,8027$. Ova suma je u odnosu na mogu}nost da zaposleni potro{i 39600$ ve}a za ne{to vi{e od tri puta. Ukoliko je broj godina uplata doprinosa u 401(k) plan ve}i i akumulirana sredstva bi}e jo{ ve}a u odnosu na ova eventualno potro-{ena sredstva. Pretpostavimo kao i u prethodnom primeru iste uslove osim broja godina ulaganja, tj. umesto 25 uvrsti}emo u primer 40 godina ulaganja i ima}e-mo rezultat od 427918,09$ (nakon pla}enog poreza) koje }e ostvariti zaposleni u 401(k) planu u odnosu na 63360$ koje zaposleni u ovom periodu mo`e da po-tro{i, tj. oko 6,7 puta }e zaposleni ostvariti vi{e novca ula`u}i u 401(k) plan u od-nosu na mogu}nost da novac po~etnih uloga potro{i.

Osnivanjem 401(k) plana otvaraju se mnoge mogu}nosti. Na primer, ukoli-ko zaposleni promeni posao, on mo`e ostaviti investirani novac u okviru 401(k) plana kod ve} biv{eg poslodavca do penzionisanja pod odre|enim uslovima. U situaciji kada zaposleni ima vi{e od 5000$ u 401(k) penzijskom planu i ima ispod 65 godina starosti (ili u nekim slu~ajevima 62) ima}e legalno pravo da ostavi ova sredstva na tom istom ra~unu, bez obzira na to {to menja posao. Me|utim, ako je iznos sredstava na 401(k) ra~unu zaposlenog manji od 5000$ njegov poslodavac ima pravo da mu isplati ta sredstva, `eleo to zaposleni ili ne. Zaposleni mo`e da

Economic Annals no 162, July 2004 - September 2004

bira na~in na koji }e sredstva raspodeliti. Postoji mogu}nost da celokupna sred-stva prebaci na 401(k) ra~un novog poslodavca ili da to uradi u okviru "Individu-alnog penzijskog ra~una" IRA16("Individual Retairement Acount"). Ukoliko je

zaposleni otpu{ten sa posla, novac koji on ima na 401(k) ra~unu tako|e }e se tre-tirati kao i u slu~aju da je promenio posao.

U praksi se ~esto de{ava da se preduze}a spajaju u ve}u korporaciju (npr. ku-povinom), {to navodi zaposlene na razmi{ljanje o daljem funkcionisanju njiho-vih 401(k) planova. Uglavnom postoji nekoliko situacija koje se u ovom slu~aju mogu desiti u vezi sa penzijskim planom sponzorisanim od strane poslodavca:

1. U slu~aju da kupac preduze}a ima u okviru svoje korporacije druge po-slovne jedinice koje su pokrivene jedinstvenim penzijskim planom, i preduze}e zaposlenog koje je pripojeno mo`e zatra`iti da mu se omogu}i kori{}enje takvog plana. Sredstva doprinosa sa starog 401(k) ra~una naj-verovatnije }e biti transferisana u novi plan.

2. Mo`e se javiti i mogu}nost da kupac preduze}a preferira da svaka od po-slovnih jedinica zadr`i svoj sopstveni penzijski program, tako da zaposle-ni zadr`ava svoj stari 401(k) plan bez izmena ili sa izuzetno malim izme-nama.

3. Novi vlasnik preduze}a mo`e odlu~iti da ograni~i 401(k) plan zaposle-nog, naro~ito ako druge poslovne jedinice ne poseduju svoje posebne penzijske planove. U ovom slu~aju zaposleni mo`e sa~uvati status odlo-`enog oporezivanja ukoliko teku}i 401(k) administrator transferi{e sred-stva direkto u IRA.

Svako preduze}e koje ponudi 401(k) penzijski plan svojim zaposlenima defi-ni{e i odre|ene tro{kove involvirane (uklju~ene) u formiranje i delovanje ovog plana, me|u kojima se isti~u administrativni tro{kovi i honorar za upravljanje investicijama. Administrativni tro{kovi uklju~uju isplatu honorara za "staratelja plana" i za knjigovo|u. "Staratelj plana" vodi ra~una o ispravnosti investicionih odluka i da li se zakoni i pravila plana po{tuju. Knjigovo|a ima veliku odgovor-nost da doprinosi zaposlenog, investicioni dobici i eventualni gubici i transferi novca od jednog investitora do drugog investitora budu ta~no i blagovremeno zabele`eni na ra~unu zaposlenog. Honorar za upravljanje investicijama obi~no je odre|en kao procenat od imovine kojom se upravlja i kre}e se naj~e{}e od 0,2 do 2%, u zavisnosti od menad`era i tipa investicija. Ko }e snositi ove tro{kove, odre-|uje se na osnovu toga kako je plan strukturiran. Ponekad su ovi tro{kovi pla}e-ni od strane poslodavca, u odre|epla}e-nim slu~ajevima tro{kovi se dele izme|u

poslo-Ekonomski anali br 162, jul 2004. - septembar 2004.

160

16 "Individualni penzijski ra~un" ("Individual Retirement Account" – IRA16) predstavlja vrstu

davca i zaposlenog, a ponekad sve tro{kove pla}aju zaposleni (novac se automat-ski povla~i sa njihovih ra~una).

Najve}a razlika izme|u 401(k) plana i "regularne penzije" ("regular pen-sion") (koja se ~esto naziva "defined benefit" planom) je ta {to 401 (k) plan pru`a mogu}nost za vi{e kontrole od strane zaposlenih nad penzijskim ulogom.

Prisutni su razli~iti stavovi preduze}a u vezi sa definisanjem vremenskog pe-rioda koji treba da protekne po zaposlenju nakon kojeg zaposleni mo`e da se pri-klju~i 401 (k) planu. Neka preduze}a dozvoljavaju zaposlenima da u~estvuju u njihovom 401(k) planu odmah po zaposlenju. Me|utim, ve}i broj preduze}a ko-risti federalni zakon koji dozvoljava preduze}ima da sa~ekaju dok zaposleni ne provede najmanje jednu godinu radnog sta`a u njihovom preduze}u pre nego {to ga uklju~e u njihov 401(k) plan. Razlog za ovakvo pona{anje preduze}a je sle-de}i: odre|eni broj zaposlenih napusti preduze}e pre nego {to ostvari prvu godi-nu radnog sta`a i preduze}a `ele da izbeggodi-nu administrativne tro{kove uklju~ene u postavljenje 401(k) plana za zaposlene koji ne mogu ili ne `ele da ostanu na tim radnim mestima du`i vremenski period. Preduze}ima je, tako|e, dozvoljeno da isklju~e mogu}nost osnivanja 401(k) plana za svakog zaposlenog ispod 21 godine starosti. Delimi~no, ovo isklju~enje se opravdava time {to mla|i zaposleni ~esto ne koriste prednosti plana ~ak iako su kvalifikovani za penzijski plan, tj. ispunja-vaju uslove da pristupe 401(k) planu. Ako su mla|e zaposlene osobe kvalifikova-ne da u~estvuju u 401(k) planu ali to kvalifikova-ne ~ikvalifikova-ne, prema federalnim pravilima, njiho-ve manje stope u~e{}a mogu smanjiti iznos doprinosa koji je drugim zaposleni-ma dozvoljen da uplate u 401(k) plan.

Veliki je broj pitanja koja tangiraju funkcionisanje 401(k) plana i na koja za-posleni, potencijalni korisnici ovog penzijskog osiguranja, `ele da dobiju odgo-vore relevantne za njihovo pristupanje planu. Osnovno pitanje odnosi se na obli-ke raspolaganja sredstvima 401(k) plana od strane korisnika penzijskog osigura-nja nakon penzionisaosigura-nja. Zaposleni koji u~estvuje u 401(k) planu i penzioni{e se, najverovatnije }e imati ~etiri mogu}nosti:

1. podizanje nov~anog iznosa odjednom u obliku pau{alne sume ("lump sum"), 2. ulaganje u potpunosti salda 401 (k) penzijskog ra~una u IRA penzijski ra~un, 3. sredstva sa 401 (k) ra~una mogu se tretirati kao do`ivotna penzija i 4. mo`e se ostaviti deo novca ili sav novac u 401(k) plan.

Ukoliko nakon penzionisanja korisnik osiguranja (penzioner) podigne celo-kupnu penzijsku nadoknadu odjednom, ovaj celoviti iznos sredstava bi}e opore-zovan. Da bi se eventualno ubla`ilo poresko optere}enje, postoji mogu}nost da se ovim sredstvima ostvari investiranje u instrumente oslobo|ene poreza.

Economic Annals no 162, July 2004 - September 2004

Sredstva sa penzijskog ra~una mogu se odmah ulo`iti u IRA penzijski plan i na taj na~in se posti`e maksimalni stepen fleksibilnosti u odnosu na bilo koju drugu opciju. Naime, korisnik osiguranja mo`e podi}i iznos novca u visini koju on `eli i platiti porez, a sa druge strane veliki deo novca koji ostaje na individual-nom penzijskom ra~unu ima}e tretman sa odlo`enim oporezivanjem.

Anuitetno pla}anje mese~nih penzijskih nadoknada tako|e se pojavljuje kao opcija koju nude 401 (k) penzijski planovi. Naj~e{}e se ovaj oblik isplate penzij-skih nadoknada u praksi vezuje za zajedni~ke do`ivotne penzije supru`nika. Kao prednost anuitetnog pla}anja uglavnom se u teoriji i u praksi navodi garantova-nje do`ivotnih penzijskih nadoknada koje obezbe|uju visok stepen sigurnosti a kao eventualni nedostatak isti~e se da su to fiksni mese~ni iznosi kod kojih mo`e do}i do smanjenja kupovne mo}i "iz godine u godinu" pod uticajem inflacije ukoliko ne postoji adekvatna indeksacija penzijskih anuiteta.

Nakon penzionisanja korisnik penzijskog osiguranja mo`e ostaviti deo ili sav novac u 401(k) plan. Da bi se ovaj oblik ostvario, kao {to je prethodno navedeno, neophodno je da na penzijskom ra~unu postoji najmanje 5000$. Ovakav izbor ima smisla ukoliko korisnik penzijskog osiguranja `eli da iskoristi sistem investi-ranja vezanog za plan i npr. deo sredstava mo`e ostaviti na svom 401 (k) penzij-skom ra~unu a drugi deo mo`e podi}i kao penzijsku nadoknadu ~iji je iznos naj-~e{}e dovoljan za pokri}e njegovih planiranih potreba.

^esto se u praksi de{ava da zaposleni postane nesposoban za rad i ve}ina 401(k) planova omogu}ava da zaposleni podigne svoja sredstva sa ra~una, bez obzira na to kada je nesposobnost za rad nastupila. Svaki penzijski plan ima sop-stvenu definiciju nesposobnosti za rad. Ukoliko povreda ili bolest zaposlenog mo`e da ga okvalifikuje kao nesposobnog za rad, njemu }e biti ispla}eni dopri-nosi koje je izdvajao u penzijski plan, dopridopri-nosi poslodavaca i sva sredstva aku-mulirana na osnovu investiranja svih doprinosa. U ovom slu~aju osoba nespo-sobna za rad ne pla}a 10% kaznenih "penala" zbog podizanja sredstava pre navr-{enih 59,5 godina. Me|utim, zaposleni koji nije sposoban da radi ima}e obavezu pla}anja poreza na dohodak za iznos sredstava povu~enog sa ra~una. Retko se de{ava da 401(k) planovi ne sadr`e u svom programu deo koji se odnosi na "ne-sposobnost za rad", ali ukoliko takvi planovi i postoje ili ukoliko povreda zapo-slenog ne mo`e da ga okarakteri{e kao nesposobnost za rad, raspodela sredstava po osnovu ovog penzijskog plana ostvari}e se na uobi~ajeno definisan na~in (vi-deti uslove pod kojima se mogu redovno povu}i sredstva sa penzijskog ra~una).

Jedna od osnovnih stvari koju zaposleni mora da obavi po zaklju~enju ugo-vora o 401(k) penzijskom osiguranju je imenovanje potencijalnog korisnika pen-zijskog osiguranja koji }e dobiti penzijsku nadoknadu nakon njegove smrti. Ukoliko za potencijalnog korisnika odredi svog bra~nog druga (naj~e{}i slu~aj),

Ekonomski anali br 162, jul 2004. - septembar 2004.

on }e mo}i sredstva sa svog 401(k) ra~una ili da ulo`i u IRA, ili da ih podigne sa ra~una u celini. Bra~ni drug mo`e dobiti sav novac odjednom, bez obzira na to da li ispunjava uslove vezane za broj godina starosti ne pla}aju}i kaznene procen-te. Naj~e{}e je u ovakvoj situaciji isklju~ena mogu}nost da bra~ni drug ula`e da-lje ova sredstva u 401(k) plan. Ako je zaposleni definisao u ugovoru kao potenci-jalnog korisnika nakon njegove smrti osobu koja nije bra~ni drug, restriktivnije su mere za raspolaganje ovim sredstvima (npr. u nekim slu~ajevima ne dozvolja-va se ulaganje u IRA, itd.).

U najve}em broju 401(k) planova zaposleni mo`e da prestane da upla}uje doprinose na 401(k) ra~un ukoliko je njegov bud`et oskudan i vi{e nije u mogu}-nosti da izdvaja odre|ena nov~ana sredstva za {tednju. Ukoliko zaposleni ispu-njava uslove za podizanje novca sa ra~una, on taj novac mo`e podi}i, bez obzira na to {to nije nastavio dalje sa uplatama. U osnovi postoje samo tri na~ina da za-posleni povu~e novac sa svog 401(k) ra~una:

1. kada zaposleni napuni 59,5 godina tj. kada se zavr{i njegov radni vek na radnom mestu,

2. ukoliko zaposleni navede specijalne razloge za povla~enje novca sa ra~u-na koji su odobreni prilikom definisanja penzijskog plara~u-na, i

3. u zavisnosti od pravila doti~nog 401(k) plana zaposleni mo`e koristiti mogu}nost pozajmlji-vanja sredstava sa njegovog ra~una.

Kao {to je prethodno izneseno, ukoliko zaposleni povu~e novac sa svog 401(k) ra~una pre definisanog broja godina za povla~enje novca, {to se ~esto nazi-va "preranom raspodelom" ("premature distribution") ima}e obavezu pla}anja poreza na dohodak na celokupni povu~eni iznos i bi}e neophodno da plati kazne-nih 10% od ukupnog neoporezovanog iznosa zbog ranijeg preuzimanja novca. Na primer, ako zaposleni ima ispod 59,5 godina starosti i podigne 20000 $ sa svog 401(k) ra~una, kombinacijom federalne i lokalne stope doprinosa ukupno stopa iznosi 40%, {to je ukupno 8000$ obaveznog pla}anja poreza na dohodak i 10% penala u iznosu od 2000$. Ukupna obaveza zaposlenog usled preranog povla~enja novca sa ra~una je 10000$ (8000$+2000$) na 20000$ povu~enih sredstava.

Ve}ina zaposlenih smatra da nije korektno pla}ati 10% kazne na ranije povu-~ena sredstva sa 401(k) ra~una, uz obrazlo`enje da su to njihova zara|ena sred-stva. Ovakav stav je zaista sa odre|ene ta~ke gledi{ta opravdan, ali sa druge strane ne treba zaboraviti da su 401(k) planovi i mnogi drugi planovi sponzorisani od strane poslodavca tako kreirani da omogu}avaju odre|ene poreske olak{ice za sredstva ulagana u ove planove koje predstavljaju veliku pomo} zaposlenima da u{tede za dane nakon penzionisanja. Tako|e, penzijski planovi i ina~e nikada ni-su bili formirani sa ciljem da se {tedi za pokri}e odre|enih tro{kova pre

penzio-Economic Annals no 162, July 2004 - September 2004

nisanja. Primenjuju}i kaznenih 10% na ranije povu~ena sredstva poku{ava se, ta-ko|e, uticati na zaposlenog da takve postupke ne ~ini da bi mu ostalo vi{e novca za dane nakon penzionisanja.

Veliki broj 401(k) planova dozvoljava pozajmljivanje novca sa ra~una od strane zaposlenih i uglavnom se dozvoljavaju pozajmice do 1/2 iznosa sa ra~una ali nikada vi{e od 50000$. Recimo da zaposleni ima na svom 401(k) ra~unu 70000$. On mo`e pozajmiti 50% vrednosti tj. 35000 $. Me|utim, ukoliko je na njegovom penzijskom ra~unu 110000$ ili vi{e novca ne}e mu biti dozvoljeno da pozajmi vi{e od 50000$. De{ava se da neki penzijski planovi defini{u i manje li-mite za pozajmljivanje sredstava sa ra~una. Ukoliko je zaposleni pozajmio novac sa svog 401(k) ra~una, mora}e da pla}a interes na pozajmljena sredstva i to treba da ~ini bar ~etiri puta tokom godine. Interes koji zaposleni pla}a na svoja po-zajmljena sredstva sliva se na njegov 401(k) ra~un. Ceo iznos mora da se vrati u okviru 5 godina od datuma pozajmljivanja sredstava (i to u ratama, naj~e{}e se mese~no povla~i novac sa platnog spiska zaposlenog), izuzev novca koji je upo-trebljen za sticanje stana ili ku}e u kojoj }e participant stanovati. U ovom slu~aju rok za vra}anje zajma je 25 godina sa tim da termin za vra}anje ove pozajmice ne mo`e biti pro{iren preko granica normalnih godina za penzionisanje koje su de-finisane planom. Kod nekih 401(k) planova postavlja se i zahtev da ukoliko za-posleni napusti svoj posao, bilo dobrovoljno ili ne, mora}e da vrati sav pozajm-ljeni novac (u pau{alnoj sumi) u roku od 60 dana.

Zaposleni koji imaju penzijske ra~une su ~esto u dilemi da li je isplativije po-vu}i novac sa ra~una pre predvi|enih uslova za normalno povla~enje novca ili pozajmiti novac sa ra~una. Na osnovu iskustava participanata, naj~e{}e je po-zajmljivanje sredstava bolje od preranog povla~enja novca sa penzijskog ra~una. Pre svega, pozajmljivanjem sredstava izbegava se pla}anje kaznenih 10% od ukupno podignute sume novca. Zatim, umesto tro{enja novca zaposlenog sa nje-govog 401(k) ra~una zajam sa tog istog ra~una }e "zaraditi" novac za zaposlenog zato {to }e on biti prinu|en da vrati taj novac sebi na ra~un ali uve}an za interes. Pozajmljivanje sa 401(k) ra~una, tako|e, lak{e je obaviti u odnosu na pozajmlji-vanje novca od banaka zato {to ne moraju biti ispunjeni kreditni standardi. Nai-me, zaposleni koji poseduje 401(k) ra~un automatski je kvalifikovan za uzimanje zajma ukoliko je pozajmljivanje dozvoljeno od strane poslodavca.

Ve}ina 401(k) planova dozvoljava pozajmice u specifi~nim situacijama, kao {to je prethodno navedeno, za potrebe kupovine ku}e ali i za pla}anje {kolarine za decu. Poslodavci uglavnom navode dva razloga za primenu restriktivnih mera kada je u pitanju pozajmljivanje novca sa penzijskog ra~una. Jedan od razloga je i taj {to }e odobreni zajmovi pove}ati tro{kove administriranja planom, a kao drugi razlog na-vodi se bojazan da ako se dozvoli pozajmljivanje sa ra~una to mo`e da ugrozi

osnov-Ekonomski anali br 162, jul 2004. - septembar 2004.

nu svrhu plana - osiguranje "penzionerskih dana" sada{njeg zaposlenog.

Novac koji upla}uje u vidu doprinosa na svoj 401(k) ra~un zaposleni mo`e po-vu}i sa ra~una pre predvi|enog roka uz odre|ene uslove (o kojima je ve} bilo re~i) ~ak iako je napustio posao u toku svoje prve radne nedelje. Me|utim, to nije slu~aj sa novcem koji poslodavac upla}uje u korist zaposlenog na 401(k) ra~un. Kod ne-kih planova (veoma retko se de{ava) zaposleni imaju pravo na povla~enje sredstava ("vesting") doprinosa poslodavca u bilo kojem vremenu. Drugi penzijski planovi, sponzorisani od strane poslodavaca a me|u njima je i 401(k) plan, funkcioni{u po posebnom programu ovla{}enja koji podrazumeva neotu|ivo pravo svakog zapo-slenog koje oni imaju prema sredstvima svog fonda, u ovom slu~aju 401(k) plana. Uop{teno govore}i, naj~e{}e egzistiraju dva raspolo`iva programa "ovla{}enja". Pr-vi program bi se mogao nazvati programom "ovla{}enja koje se odjednom dobija" ("cliff vesting"), prema kojem zaposleni mora posedovati 401(k) plan 5 godina da bi stekao automatsko pravo (tzv. ste~eno pravo) podizanja u iznosu 100% sredsta-va sa ra~una upla}enih od strane poslodasredsta-vaca. Drugi program se mo`e definisati kao program "postepenog ovla{}enja" ("graded vesting") na osnovu koga zaposleni mora da provede 3 godine u okviru penzijskog programa da bi postepeno sticao pravo podizanja ove kategorije novca sa ra~una (3. god. daje se mogu}nost podiza-nja 20% sredstava, 4. god. 40%, 5. god. 60%, 6.god. 80% i 7. god. 100%; videti ta-belu br. 2).17Skoro kod svih planova sponzorisanih od strane poslodavca zakon

propisuje potpuno sticanje prava na podizanje poslodav~evih doprinosa upla}enih na penzijski ra~un zaposlenog posle 7 godina radnog sta`a.

Tabela br.2. Programi ovla{}enja za penzijske planove sponzorisane od strane poslodavaca18

Izvor: Boyko Nicholas, Egrin M. Stuart, Homa Andrew, Levine J. Marsha, Tromblay Da-niel; “Life and health insurance-Principles and Practice“, Dearborn Financial Publishing, 1996., str.160.

Economic Annals no 162, July 2004 - September 2004

165

17 Boyko Nicholas, Egrin M. Stuart, Homa Andrew, Levine J. Marsha, Tromblay Daniel; “Life

and health insurance-Principles and Practice“, Dearborn Financial Publishing, 1996., str.160.

Poslodavac u praksi uglavnom koristi dva metoda za determinisanje godina radnog sta`a zaposlenom. Na osnovu prvog metoda godina radnog sta`a slenog je determinisana brojem radnih ~asova i u proseku smatra se da je zapo-sleni radio godinu dana ako je ostvario najmanje 1000 radnih ~asova. Drugi me-tod je meme-tod "proteklog vremena" koji se ra~una od datuma dolaska do datuma napu{tanja posla. Prvi metod se uglavnom koristi da defini{e kvalifikovanost za-poslenog za u~esnika u penzijskom planu, a drugi metod se naj~e{}e upotrebljava pri dono{enju odluke o mogu}nosti potpunog povla~enja ("fully vesting") poslo-dav~evih doprinosa iz plana.

Savezna vlada zahteva od preduze}a da obezbedi odre|eni minimum in-formacija zaposlenima koji u~estvuju u 401(k) planu. Zaposlenom su dostupne informacije o funkcionisanju 401(k) plana i informacije koje pru`a godi{nji izve-{taj. Ukoliko je planom dozvoljeno zaposlenom da investira u akcije preduze}a, tako|e mu je dozvoljeno da dobije prospekt vezan za osnovne karakteristike i ak-cija i preduze}a ili neki sli~an dokument. Naravno, veliki broj preduze}a obezbe-|uje mnogo vi{e informacija a i zaposleni mo`e da izvr{i sopstveno istra`ivanje. Na primer, ako su ulaganja vezana za zajedni~ki fond, zaposleni je slobodan da kontaktira fond direktno i zatra`i informacije koje su za njegovo odlu~ivanje re-levantne. Poslodavci su motivisani da obezbede zaposlenom maksimalan nivo informacija koje im mogu koristiti i uticati na uspeh plana na bilo koji na~in.

Za sve zaposlene koji su formirali sopstveni 401(k) plan veoma je va`no da budu permanentno informisani o stanju investiranih sredstava. Kao minimum, preduze}e koje upravlja 401(k) planom }e obezbediti godi{nji izve{taj koji }e po-kazati koliko sredstava zaposleni mora jo{ da deponuje i koliko je sredstava u fazi investiranja. Izve{taji mnogih planova su polugodi{nji, kvartalni ili ~ak i mese~ni. ^esto se mo`e dobiti i nedeljno ili u boljem slu~aju dnevno stanje 401(k) penzij-skog portfolia na osnovu uvida u poslovne stranice lokalnih novina ili specijali-zovanih finansijskih publikacija kao {to su "The Wall Street Journal of Barons". Ukoliko je ve}i deo portfolia u zajedni~kim fondovima ili akcijama mati~nog preduze}a, stru~ne publikacije mogu pru`iti informacije u kojoj meri se njihova vrednost menja u odnosu na dnevni ili nedeljni kurs, itd.

Poslodavci su zakonski odgovorni za nadzor i kontrolu rada u okviru 401(k) plana. [tite}i interese u~esnika 401(k) plana i svoje interese poslodavci biraju po-znate, kompetentne i ugledne firme koje }e upravljati penzijskim planom. Oni oprezno obavljaju izbor investicionih menad`era i administratora. Ukoliko po-slodavci slede dobrovoljno uputstva ustanovljena od Ministarstva za rad, oni moraju dati u~esnicima plana bar tri razli~ite investicione opcije, od kojih je sva-ka sa razli~itim nivoom rizisva-ka. Neophodno je da se zaposlenima pru`i mogu}-nost realokacije novca izme|u ovih investicija minimum ~etvorogodi{nje i

pru-Ekonomski anali br 162, jul 2004. - septembar 2004.

`anje maksimalno mogu}ih informacija na osnovu kojih oni mogu racionalno da rasu|uju i donose ispravne odluke. Va`no je ista}i da poslodavci ne nude za-{titu protiv investicionih gubitaka, ove gubitke snosi zaposleni. Dr`ava (vlada), tako|e, ne garantuje za eventualne gubitke po osnovu 401(k) plana, kao {to to ~i-ni za tradicionalne penzijske planove. Me|utim, iako se ne mo`e svrstati u ga-ranciju, mo`emo re}i da je odre|en stepen sigurnosti (ne tako izra`en) postignut i saznanjem da je jedna od obaveza Ministarstva u ~ijem je resoru socijalno i zijsko osiguranje da obezbedi da svi poslodavci i oni koji rukovode 401(k) pen-zijskim planovima moraju slediti odre|ene vladine zahteve.

Zakonom je propisano da svi poslodavci koji osnivaju 401(k) planove za svo-je zaposlene moraju pro}i odre|ene "diskriminacione testove" ("discrimination tests") na osnovu kojih }e se pokazati da zaposleni koji su slabije pla}eni, tj. sa ni-`im zaradama, ne}e biti diskriminisani od strane zaposlenih koji vi{e zara|uju. Ukoliko se 401(k) plan testira i rezultati budu negativni, ovakav plan mora biti diskvalifikovan i svi u~esnici plana gube prednosti koje su imali ovim planom a preduze}e ili njegov vlasnik moraju platiti odre|ene kazne, tj. penale. Naj~e{}e se u praksi koriste tri "diskriminaciona testa"19:

1. "Test prose~nog procentualnog doprinosa" ("Average Deferral Percenta-ge (ADP) Test"),

2. "Test vrha" ("Top -Heavy Test"), 3. "Test pokri}a" ("Coverage Test").

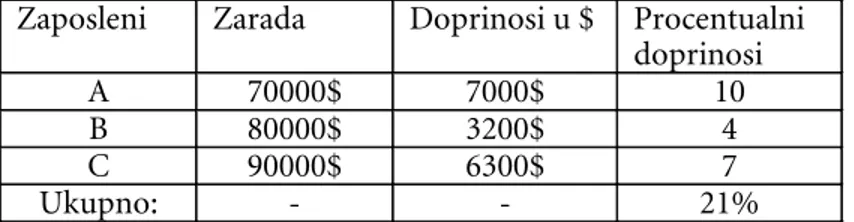

Osnovni "diskriminacioni test" koji se odnosi na 401(k) plan je ADP test. Ovim testom (ukoliko se poka`e pozitivan) garantuje se da su doprinosi slabije pla}enih zaposlenih u realnom odnosu sa doprinosima zaposlenih koji imaju vi-soke zarade (tj. nadoknade). Pre nego {to se ADP test kompletira neophodno je u preduze}u identifikovati zaposlene koji imaju visoke zarade ("Highly Compensa-ted Employees" - HCE). U~esnici u 401(k) planu sa visokim zaradama mogu se svrstati u nekoliko grupa (prezentira}emo primer za 1995. godinu):

1. Vlasnici 5% ili vi{e preduze}a koji imaju vi{e od 60000$ primanja u 1995. godini;

2. Svi zaposleni koji su imali vi{e od 100000$ primanja u 1995;

3. 20% zaposlenih koji su posedovali vi{e od 66000$ u 1995. godini. Postu-pak za grupisanje ovih zaposlenih je slede}i: identifikuju se zaposleni sa ovim karakteristikama, formira se njihova grupa sa listom zaposlenih po kategorijama godi{njih zarada i povu~e linija do maksimalnih 20%. Na primer, ukoliko postoji 200 zaposlenih sa ovom karakteristikom "izdvojili vi{e od 66000$" u plan, 20%, tj. 40 zaposlenih, spada}e u ovu kategoriju;

Economic Annals no 162, July 2004 - September 2004

167

19 Stephen J.Butler;"The decision-makers guide to 401(k) plans",Berrett-Koehler Publishers, San

4. Zaposleni ~iji su ~lanovi porodice (imaju supru`nika, decu, roditelje) sa HCE;

5. Zaposleni koji su imali HCE tokom pro{le godine, bez obzira na njihove zarade tokom teku}e godine.

Posle identifikacije zaposlenih sa HCE, obavlja se identifikacija ostalih zapo-slenih koji spadaju u grupu "zapozapo-slenih sa zaradama koje nisu visoke" ("non-highly compensated employee" ili NHCE). Na osnovu odre|enog pojedina~nog procentualnog doprinosa zaposlenih odre|uje se grupni prose~ni procentualni doprinos.

Pretpostavimo postojanje preduze}a koje ima u svom sastavu 6 zaposlenih koji spadaju u kategoriju zaposlenih sa NHCE sa zaradama i doprinosima prika-zanim u slede}oj tabeli20:

Tabela br.3. Zaposleni u kategoriji NHCE

Na osnovu podataka iz tabele br. 3 vidi se da NHCE prose~ni doprinosi iznose 5% (30%/6 zaposlenih).

Nakon odre|ivanja prose~nog procentualnog doprinosa za "zaposlene sa za-radama koje nisu visoke", koji je u ovom primeru 5%, slede}i korak je odre|iva-nje prose~nog procentualnog doprinosa dozvoljenog za "zaposlene sa visokim zaradama". Naime, dozvoljeni prose~ni procentualni doprinos za "zaposlene sa visokim zaradama" odre|uje se u odnosu na prose~ni procentualni doprinos "za-poslenih sa zaradama koje nisu visoke" koji se mo`e svrstati u tri kategorije:

1. prose~ni procentualni doprinos ve}i od 2% i manji od 8% 2. prose~ni procentualni doprinos manji od 2%

3. prose~ni procentualni doprinos ve}i od 8%.

Ekonomski anali br 162, jul 2004. - septembar 2004.

168

Zaposleni Zarada Doprinosi u $ Procentualni doprinosi

A 15000$ 1500 10%

B 20000$ 1000 5%

C 20000$ 0 0

D 30000$ 600 2%

E 30000$ 2400 8%

F 40000$ 2000 5%

Ukupno: - - 30%

Ukoliko je prose~ni procentualni doprinos "zaposlenih koji nemaju visoke zarade" ve}i od 2% a manji od 8%, "zaposleni sa visokim zaradama" mogu upla-}ivati doprinose u svoj 401(k) plan u proseku dva procentna poena vi{e od pro-se~nih procentualnih doprinosa "zaposlenih koji nemaju visoke zarade". U na-{em primeru prose~ni procentualni doprinos "zaposlenih sa visokim zaradama" je 7% (5% + 2%), {to je dobijeno kao rezultat pretpostavke da preduze}e ima 3 zaposlene osobe koje su vlasnici kompanije ("zaposleni sa visokim zaradama") sa prose~nim doprinosima prezentiranim u tabeli br. 4:

Tabela br. 4. Zaposleni sa visokim zaradama

Na osnovu podataka iz tabele br. 4 uo~ava se da HCE prose~ni doprinosi iznose 7% (21%/3).

Mo`emo zaklju~iti da je ADP test prihva}en, tj. pokazao je da je u ovom preduze}u prose~an doprinos "zaposlenih sa visokim zaradama" 7% {to je za dva procentna poena iznad prose~nih doprinosa "zaposlenih koji nemaju visoke za-rade" koji iznose 5%. U okviru ovih planova dozvoljena je mogu}nost menjanja pojedina~nih doprinosa sa tim da prose~ni doprinos u procentima iznosi 7%. Naime, ukoliko se zaposleni ozna~en sa "A" slo`i da se njegovi doprinosi smanje na 9% da bi se doprinosi zaposlenog ozna~enog sa "B" pove}ali na 5%, ali sve promene moraju biti takve da ne izmene prosek od 7%.

Ako je prose~ni procentualni doprinos "zaposlenih koji nemaju visoke de" manji od 2%, prose~an procentualni doprinos "zaposlenih sa visokim zara-dama" je ograni~en na dvostruki iznos procentualnog doprinosa "zaposlenih ko-ji nemaju visoke zarade". Na primer, ako je prose~ni doprinos "zaposlenih koko-ji nemaju visoke zarade" 1%, prose~ni doprinosi "zaposlenih koji imaju visoke za-rade" ne mogu biti ve}i od 2%.

U praksi se, tako|e, pojavljuje i slu~aj da je prose~ni procentualni doprinos "zaposlenih koji nemaju visoke zarade" ve}i od 8%, {to uslovljava "zaposlene sa visokim zaradama" da ne mogu imati ve}e prose~ne doprinose od 1,25 puta. Na primer, ako je prose~ni procentualni doprinos "zaposlenih koji nemaju visoke zarade" 10%, tada "zaposleni sa visokim zaradama" ne mogu imati doprinose ve-}e od 12,5% (10%·1,25). Ukoliko ADP test poka`e bilo kakav oblik "diskrimina-cije", uplate u vidu doprinosa vra}aju se u~esnicima plana.

Economic Annals no 162, July 2004 - September 2004

169 Zaposleni Zarada Doprinosi u $ Procentualni

doprinosi

A 70000$ 7000$ 10

B 80000$ 3200$ 4

C 90000$ 6300$ 7

170

Ekonomski anali br 162, jul 2004. - septembar 2004.

Drugi diskriminacioni test koji se koristi je tzv. "top-heavy" test koji se ~esto naziva i "testom nestabilnosti". Ka`e se da je 401(k) plan nestabilan ukoliko "klju~ni zaposleni"21, tj. zaposleni koji se mogu svrstati u 4 kategorije:

1. Svi zaposleni ~ija godi{nja zarada prevazilazi 60000$ u 1995. godini, 2. Svaki od 10 zaposlenih koji je vlasnik najve}eg procentualnog dela

pred-uze}a ali iz ove kategorije neophodno je isklju~iti one koji nisu vlasnici vi{e od 0,5% preduze}a i ~ija godi{nja zarada ne prevazilazi 30000$, 3. Svi zaposleni koji su vlasnici vi{e od 5% preduze}a bez obzira na godi{nju

zaradu,

4. Zaposleni koji su vlasnici vi{e od 1% preduze}a i ~ija godi{nja zarada pre-vazilazi 150000$, na svom ra~unu imaju vi{e od 60% celokupne aktive plana.

Problem nestabilnosti 401(k) plana pojavljuje se u uglavnom u manjim preduze}ima ili u preduze}ima sa velikim brojem vlasnika. Postoje, naj~e{}e, dva re{enja ovog problema. Kao prvo re{enje, preduze}e mo`e preuzeti obavezu da na ra~un zaposlenih koji ne spadaju u kategoriju tzv. "klju~ni zaposleni" uplati dodatne doprinose u iznosu 3% od njihovih godi{njih nadoknada, a drugo re{e-nje je isklju~iti zaposlene koji se nalaze u tzv. kategoriji "klju~ni zaposleni" iz pla-na do momenta kada njihov saldo pla-na 401(k) ra~unu postane manji od 60% celo-kupne imovine plana.

Testom pokri}a ("coverage test") ispituje se da li u okviru 401(k) plana po-stoji zadovoljavaju}a proporcija zaposlenih. Na primer, zaposleni koji ne dopri-nose u 401(k) plan (npr: sezonski radnici) mogli bi posredno uticati na formira-nje ni`ih prose~nih doprinosa i "zaposlenih koji nemaju visoke zarade" i "zapo-slenih koji imaju visoke zarade", tako da ve}ina preduze}a isklju~uje iz obra~una one kategorije zaposlenih koje bi mogle uticati na neravnote`u u samom planu a nisu ~lanovi plana.

Prema odluci Ameri~kog Vrhovnog suda ("U.S. Supreme Court") sredstva {tednje u okviru kvalifikovanog penzijskog plana, kao {to je 401(k) plan izuzeti su od zahteva kreditora u slu~aju bankrotsva preduze}a.

Poslodavac koji obezbe|uje 401(k) plan odgovoran je za odlu~ivanje o tipo-vima investicija vezanih za 401(k) plan koje }e ponuditi zaposlenima koji partici-piraju u penzijskom planu. On retko ovakve odluke donosi samostalno, uglav-nom dobija sugestije i pomo} profesionalnih firmi. Poslodavac odlu~uje koje ti-pove investicija 401(k) plana }e ponuditi, a zaposleni bira na~in na koji `eli da alocira svoja sredstva iz penzijskog plana. Uglavnom nije limitiran broj ponu|e-nih investicioponu|e-nih opcija tako da se one mogu kretati od 1, 2, ili 10-ak ponuda.

21 Neophodno je pa`ljivo definisati ovu kategoriju tzv. "klju~nih zaposlenih" i ne poistovetiti ih

171

Economic Annals no 162, July 2004 - September 2004

Ukoliko zaposleni nije zadovoljan ponu|enim investicionim opcijama, on mo`e uputiti zahtev za pro{irivanje selektiranih investicionih opcija. Kao najstabilnije i najkonzervativnije investicione opcije ~esto poslodavci predla`u GIC ("Guaran-ted Investment Contract Funds") i tr`i{te novca. GIC se formira od strane osigu-ravaju}e kompanije i uglavnom pokriva penzijske planove. Ovaj fond ~esto nazi-vaju "stabilnim fondom" ili "sigurnim fondom" iz razloga {to su fiksirani termini ulaganja i fiksirana je kamatna stopa. Tr`i{te novca koristi se kao opcija vezana za kratkoro~na ulaganja (naj~e{}e su prisutni dr`avni zapisi i blagajni~ki certifika-ti).

Veoma su va`na i interesantna pitanja vezana za supru`nike i njihova prava i obaveze u odnosu na 401(k) penzijski plan. Na primer, ukoliko su oba supru`ni-ka kvalifikovana za u~esnike u 401(k) planovima a nisu u mogu}nosti da ulo`e maksimalne doprinose u oba plana, odluka o tome koliko novca ulo`iti u svaki od planova uklju~uje razmatranje ~etiri klju~na faktora:

1. pore|enje iznosa koji svaki poslodavac mo`e da uplati kao doprinos na ra~un svog zaposlenog ("matching contribution"),

2. analizirati koliko }e brzo svaki od supru`nika imati mogu}nost punog povla~enja ("fully vesting") ovih sredstava doprinosa poslodavca,

3. razmotriti investicione mogu}nosti svakog plana,

4. istra`iti mogu}nosti koje pru`aju ovi planovi u vezi sa potrebom pozajm-ljivanja sredstava sa ra~una.

Ukoliko 401(k) plan zaposlenog sledi ugovorna pravila zajedni{tva i do`ivlje-nja, supru`nici ne mogu povla~iti novac sa ra~una bez znanja i odobrenja drugog supru`nika (izuzeci su u slu~aju smrti zaposlenog ili razvoda braka). Me|utim, ukoliko zaposleni ima 401(k) ra~un i razvede se, supruga }e verovatno biti ovla-{}ena za udeo novca na ovom ra~unu zaposlenog. Akumulirani novac na penzij-skom ra~unu u toku braka je sastavni deo bra~ne imovine, a ona se nakon razvo-da deli izme|u razvedenih supru`nika. Formula za podelu ove imovine zavisi od specifi~nih okolnosti vezanih za zaposlenog i delom od zakona dr`ave u kojoj `i-vi. Bra~na imovina ne uvek ali naj~e{}e je podeljena na dva jednaka dela. Na sudu se razmatra koliko je penzijski plan doprineo uve}anju penzijske imovine, uva`a-va se broj godina braka, broj godina koliko se participiralo u plan, itd. Na primer, ukoliko je zaposleni sa suprugom bio u braku 2 godine, a 3 godine participira u okviru 401(k) ra~una, 2/3 njegovih penzijskih sredstava bi}e pripisano bra~noj imovini. Ukoliko su sve druge stvari jednako podeljene, njegova supruga }e do-biti 1/2 od 2/3, odnosno 1/3 penzijskih sredstava.

ZAKLJU^AK

Nakon navedenih osnovnih karakteristika 401 (k) penzijskih planova - pla-nova sponzorisanih od strane poslodavaca koji su najzastupljeniji u SAD mo`e-mo zaklju~iti da su oni veoma zna~ajni i za poslodavce i za zaposlene, odnosno budu}e korisnike penzijskih nadoknada (tzv. penzionere).

Penzijska nadoknada koju }e korisnici dobiti na osnovu participiranja u okviru 401 (k) penzijskog plana zna~ajno }e uticati na pobolj{anje njihovog `i-votnog standarda. Generalno posmatrano, sa stanovi{ta aktivnih osiguranika (tj. budu}ih korisnika penzijskih nadoknada) 401 (k) penzijski plan je odli~an izbor zato {to:

- kod 401(k) plana postoje dodatni doprinosi poslodavaca; - u~esnik 401 (k) plana mo`e investirati u plan najvi{e 10000$;

- kod ovog plana doprinosi zaposlenog se automatski skidaju sa platnog ra~una;

- olak{ano je povla~enje sredstava sa ra~una pre predvi|enog roka uz odre-|ene uslove;

- dozvoljeno je pozajmljivanje sredstava sa 401(k) ra~una {to omogu}ava br`e zadovoljenje nekih osnovnih potreba pojedinaca i ~lanova njihovih porodica (npr. za {kolovanje dece, kupovinu ku}e, itd.);

- sredstva na 401 (k) ra~unu u`ivaju za{titu od kreditora, itd.

Idealna situacija za svakog pojedinca je posedovanje pored penzijskog plana u okviru socijalnog osiguranja i penzijskog ra~una sponzorisanog od strane po-slodavaca (na primer, 401(k)) i dodatnog privatnog penzijskog ra~una (na pri-mer IRA "Individual retirement account" - Individualni penzijski ra~un).

U na{oj zemlji, kao i kod velikog broja zemalja, prisutna je ozbiljna kriza u funkcionisanju penzijskog osiguranja koja se mo`e otkloniti reformisanjem ovog izuzetno zna~ajnog sistema osiguranja u okviru koga bi penzijski planovi spon-zorisani od strane poslodavaca morali da zauzmu zna~ajnu poziciju.

Ekonomski anali br 162, jul 2004. - septembar 2004.

Economic Annals no 162, July 2004 - September 2004

173 LITERATURA

Boyko Nicholas, Egrin M. Stuart, Homa Andrew, Levine J. Marsha, Tromblay Da-niel; “Life and health insurance-Principles and Practice“, Dearborn Financial Publis-hing, 1996.

Butler J. Stephen; ”Decision-maker`s guide to 401(k) plans”, Berreft-Koehler Publishers, San Francisko, 1995.

Blake David: ”Pension Schemes and Pension funds in the United Kindom”, Clarendon Press, Oxford, 1995.

Davis E. Philip; ”Pension funds “retirement-in-come Security and Capital Markets”, Cla-rendon Press, Oxford, 1995.

Davis E. Philip; ”Financial market activity of life insurance companies and pension funds”, BIS, Basle, 1988.

"Ekonomski re~nik",Ekonomski fakultet, Beo-grad, 2001.

Prof.dr Jelena Ko~ovi};"Finansijska matemati-ka", Ekonomski fakultet, Beograd, 1995.

J. Fishman and Charles V. Creighton; "Do the right thing", Journal of Accountancy, February 1998.

"Me|unarodni ra~unovodstveni standardi", (prevod sa engleskog jezika), Hrvatska za-jednica ra~unovo|a i financijskih djelatni-ka, Zagreb, 1996.

^etýrkin E. M.; "Pensionnie fondi, zaru-be`ni opiit dla ote~estvennih pred-priatii, aktuarnie ras~eti", Akcio-nernoe ob{estvo "ARGO", Moskva, 1993.