UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE DIREITO

MARIA CRISTINA CAVALCANTE SALES

A INADIMPLÊNCIA DO CONSUMIDOR NO FINANCIAMENTO DE VEÍCULOS

MARIA CRISTINA CAVALCANTE SALES

A INADIMPLÊNCIA DO CONSUMIDOR NO FINANCIAMENTO DE VEÍCULOS

Monografia a ser apresentada ao Programa de Graduação em Direito da Universidade Federal do Ceará, como requisito parcial à obtenção do título de bacharel em Direito.

Orientadora: Prof.(a). Fernanda Cláudia Araújo da Silva

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca Universitária

Gerada automaticamente pelo módulo Catalog, mediante os dados fornecidos pelo(a) autor(a)

___________________________________________________________________________

C364i Cavalcante Sales, Maria Cristina.

A inadimplência do consumidor no financiamento de veículos / Maria Cristina Cavalcante Sales. – 2017. 58 f. : il. color.

Trabalho de Conclusão de Curso (graduação) – Universidade Federal do Ceará, Fortaleza, 2017. Orientação: Prof. Me. Fernanda Cláudia Araújo da Silva.

1. inadimplência. 2. consumidor. 3. financiamento. I. Título.

CDD

MARIA CRISTINA CAVALCANTE SALES

A INADIMPLÊNCIA DO CONSUMIDOR NO FINANCIAMENTO DE VEÍCULOS

Monografia a ser apresentada ao Programa de Graduação em Direito da Universidade Federal do Ceará, como requisito parcial à obtenção do título de bacharel em Direito.

Aprovada em: ___/___/______.

BANCA EXAMINADORA

________________________________________ Profa. Msc. Fernanda Cláudia Araújo da Silva (Orientadora)

Universidade Federal do Ceará (UFC)

_________________________________________ Msc. Alisson Costa Coutinho

Universidade Federal do Ceará (UFC)

_________________________________________ Mestranda Cristhianne Tavares Pinheiro

A Deus

AGRADECIMENTOS

A Deus, que se fez presente sempre que nas situações mais críticas.

Agradeço com todo meu coração a minha mãe, que tanto exigiu de mim e tanto acreditou em mim.

Aos meus irmãos, pela sua amizade e carinho inestimável.

Agradeço em especial a minha querida e amorosa avó Maria Beatriz que arduamente trabalhou por sua família.

A minha madrinha de formatura e tia amada Jovania Cavalcante sou grata por toda a força e confiança em mim depositada.

A toda a família Cavalcante, por servir de suporte a esta conquista.

À Profa. Msc. Fernanda Cláudia, pela disponibilidade, profissionalismo e excelente orientação.

Aos participantes da banca examinadora Cristhianne Tavares Pinheiro e Alisson Costa Coutinho pelo tempo, pelas valiosas colaborações e sugestões.

RESUMO

Os contratos de financiamento integram amiúde a dinâmica das transações no mercado financeiro e de capitais, constituindo produto de políticas de concessão de crédito das instituições financeiras que influenciam sobremaneira o cenário econômico-social brasileiro. De fato, o consumidor usual raramente detém recursos suficientes a adquirir veículo próprio, meio de locomoção essencial para o exercício de suas atividades cotidianas, pelo que precisam recorrer à contratos de concessão de crédito. Sob esse prisma, a alta taxa de inadimplência se apresenta como dilema preocupante, à medida em que enseja a frustração financeira desses contratos, questão que afeta não apenas o financiado em si, mas toda a cadeia econômica envolvida. Diante disso, o trabalho se pretende a estudar o fenômeno da inadimplência do consumidor nos contratos de financiamento de veículos, bem como os fatores que influem para sua consecução, a perspectiva jurisprudencial e doutrinária sobre o assunto e as possíveis soluções extrajudiciais aptas a afastar a inadimplência. Dotado deste intuito, o trabalho foi dividido em apresentar os aspectos conceituais destes contratos, avaliação dos fatores da inadimplência, compreender como a Justiça tem se pronunciado sobre a matéria e averiguar as possíveis soluções extrajudiciais. Inicialmente, se procede à abordagem dos aspectos conceituais e caracterização da matéria, introduzindo os principais aspectos atinentes ao financiamento de veículos, suas modalidades e a aplicação do Código de Defesa do Consumidor aos contratos bancários. Em seguida apresentam-se os fatores que contribuem para a inadimplência do consumidor, tomando como ponto de partida a atuação dos sujeitos do contrato de financiamento. Não é possível se abster de conhecer da interferência e estatal, em suas esferas Executiva, Legislativa e Judiciária, destacando o papel de alguns dos órgãos administrativos que tratam diretamente da matéria, quais sejam os PROCON's. A tutela judicial da inadimplência no financiamento de veículos se fez presente no tópico posterior, a fim de aferir a possível solução judicial dos conflitos diante das decisões prevalentes na jurisprudência quando da judicialização da inadimplência do consumidor no financiamento de veículos. Por fim, o presente trabalho expõe algumas das possíveis soluções extrajudiciais aptas a afastar ou prevenir a inadimplência. Na metodologia adotada fez-se uso de pesquisa com base em dados estatísticos em interdisciplinariedade com as áreas de Economia e Administração, além de empreender estudo rico dedicado aos entendimentos dos tribunais e da doutrina.

ABSTRACT

Financing agreements often integrate the dynamics of transactions in the financial and capital markets, being the product of credit policies developed by financial institutions that greatly influence the Brazilian socio-economic scenario. In fact, the usual consumer rarely has sufficient resources to acquire basic goods by means of essential transportation by himself, so they must resort to credit agreements. In this light, the high default rate presents itself as a worrying dilemma, as long as it gives rise to the financial frustration of these contracts, a question that affects not only the financing agreement itself but the entire economic chain involved. In view of this, I set out to study the phenomenon of consumer defaults in vehicle financing contracts, as well as the factors that influence its attainment, the jurisprudential and doctrinal perspective on the subject and the possible out-of-court solutions able to eliminate defaults. With this aim in mind, work is divided into conceptualization, evaluation of the factors of default, legal protection on the matter and possible extrajudicial solutions. Initially, it proceeded to approach the conceptual aspects and characterization of the matter, introducing the main aspects related to vehicle financing, its modalities and the application of the Consumer Protection Code to the bank contracts. Next, it presents the factors that contribute to consumer defaults, taking as a starting point the performance of the subjects in the financing agreement. It is not possible to refrain from knowing about government interference, in its Executive, Legislative and Judiciary spheres, highlighting the role of some of the administrative entities that deal directly with the matter, namely PROCON and the credit protection agencies. The judicial protection of defaults in vehicle financing was included in the subsequent topic, in order to assess the possible judicial settlement of conflicts in the face of the decisions prevailing in the jurisprudence when dealing with actions arising from the problematic. Finally, the present work exposes some of the possible out-of-court solutions capable of eliminating or preventing delinquency. The methodology adopted made use of research based on statistical data in interdisciplinarity with the areas of Economy and Administration, besides undertaking a rich study dedicated to the understandings of the courts and the doctrine.

LISTA DE ABREVIATURAS E SIGLAS

ANEF Associação Nacional das Empresas Financeiras das Montadoras

ANEF Associação Nacional dos Executivos de Finanças, Administração e Contabilidade CDC Código de Defesa do Consumidor

FIES Financiamento Estudantil

IDEC Instituto Brasileiro de Defesa do Consumidor IPEA Instituto de Pesquisa Econômica Aplicada PROCON Programa de Proteção e Defesa do Consumidor SNDC Sistema Nacional de Defesa do Consumidor STJ Superior Tribunal de Justiça

LISTA DE GRÁFICOS

Gráfico 1 - Evolução do crédito para financiamento de veículos: pessoa física (leasing) e aquisição de veículos

Gráfico 2 - Saldo Total das Carteiras de Veículo – Financiamento (CDC) e Leasing – Pessoa física e Pessoa Jurídica

Gráfico 3 - Modalidades mais contratadas

SUMÁRIO

1 INTRODUÇÃO ...13

2 CONTRATOS DE FINANCIAMENTO DE VEÍCULOS ...16

2.1 Evolução histórica do crédito ...16

2.2 Aspectos Conceituais ...18

2.2.1 Aplicação do CDC aos contratos bancários...20

2.3 Modalidades ...21

2.3.1 Crédito Direto ao Consumidor...22

2.3.2 Arrendamento mercantil ou leasing...23

2.3.3 Consórcios...24

3 INADIMPLÊNCIA DO CONSUMIDOR ... ...27

3.1 Instituição Financeira...27

3.1.1 Cláusulas contratuais abusivas...28

3.1.1.1 Juros remuneratórios...29

3.1.1.2 Comissão de permanência...32

3.1.1.3 Tarifa de Cadastro e Tarifa de Avaliação do bem...33

3.1.1.4 Contratos de seguros...34

3.2 Dever de Informação...34

3.2 Comportamento do consumidor...36

3.3 Interferência estatal...38

3.3.1 PROCON...40

3.4 Órgãos de proteção ao crédito...42

4 TUTELA JUDICIAL DA INADIMPLÊNCIA NO FINANCIAMENTO DE VEÍCULOS...45

4.1 Revisão Judicial...46

4.1.1 Teoria da Imprevisibilidade...47

4.2 Ação de Busca e Apreensão e Reintegração de Posse...49

4.2.1 Purgação da mora...50

4.2.2 Adimplemento Substancial...53

4.3 Soluções extrajudiciais...55

6 CONSIDERAÇÕES FINAIS...58

13

1 INTRODUÇÃO

Não é raro que nos deparemos no cotidiano com diversas situações de aplicação dos recursos obtidos por intermédio de financiamento, como na compra de bens móveis ou imóveis com a finalidade de dedicação à atividade financeira ou ainda ao usufruto de serviços, a exemplo do financiamento estudantil (FIES). Este trabalho busca se relatar especificamente aos contratos de financiamento para a aquisição ou uso de veículos, em suas especificidades jurídicas e doutrinárias.

O financiamento de automóveis sucede amiúde na realidade de mercado brasileira, já que o consumidor, via de regra, não possui recursos próprios suficientes à aquisição de automóvel próprio, meio de transporte fundamental para o exercício de suas atividades cotidianas diárias. A solução encontrada, na maioria dos casos, consiste na operação financeira de concessão do crédito ao consumidor, isto é, o financiamento de veículos. Sucede que o consumidor com frequência incorre em mora e tem seu veículo apreendido, problema este que não apenas afeta financeiramente as partes, como também frustra a finalidade econômico-social do negócio jurídico.

Segundo dados estatísticos de julho de 2016 divulgados pela Associação Nacional das Empresas Financeiras das Montadoras (ANEF), o total de recursos liberados para financiamento registrou queda de 17,2% do acumulado nos últimos doze meses. O presidente da Associação, avaliando o quadro apresentado, indicou que os resultados derivavam dos efeitos da crise financeira em que o país de inseriu nos últimos anos. Ocorre que a alta da inflação, dificultou o cumprimento pontual das obrigações pelo consumidor e, por conseguinte, os banco elevaram as taxas juros e criaram entraves ao financiamento.

A política governamental de estabilização da inflação contribuiu para a melhoria desse quadro, motivo pelo qual as pesquisas do corrente ano se mostraram mais promissoras, visto que em agosto de 2017, o sistema financeiro liberou 9,2 bilhões ao financiamento de veículos, montante este superior em 27,4% ao registrado no mesmo período do ano passado, sinalizando recuperação financeira deste setor.

14

A partir desta perspectiva, é primordial analisar o fenômeno da inadimplência dos consumidores no financiamento de automóveis, compreendendo como a jurisprudência pátria e a doutrina têm tratado da matéria quando da solução de litígios, no intuito de evitar ou reduzir sua incidência, nociva que é tanto às dinâmicas do mercado financeiro e à economia em geral, como para o consumidor financiado impossibilitado de continuar na posse do veículo.

Dotado desta finalidade, inicialmente o trabalho dispôs sobre os aspectos conceituais do financiamento de veículos e das modalidades de financiamento. Em seguida, continuou ao estudo da inadimplência com vistas a entender os principais fatores que a ocasionam, a partir da análise da atuação de cada um dos sujeitos dos contratos de financiamentos e suas posturas inadequadas à correta execução do contrato, de acordo com os preceitos estabelecidos na legislação consumerista.

Diante da nova perspectiva jurídica em face da função social dos contratos, a amplitude da participação do Estado nos conflitos dos particulares aumentou, sobretudo nos negócios jurídicos em que há relação de consumo, sendo a edição do Código de Defesa do Consumidor importante conquista desta nova fase do controle estatal. Deste modo, o trabalho não se furtou à análise da interferência estatal, em suas esferas Legislativa, Executiva e Judiciária, especialmente os órgãos dedicados a tratar diretamente da inadimplência do consumidor, com destaque para os PROCON's e as defensorias públicas.

A seguir, discorreu acerca da tutela judicial sobre o tema, ou seja, averiguou o entendimento jurisprudencial dos tribunais e as teorias que circundam a matéria quando da judicialização da inadimplência. Para isso, repartiu-se o tópico entre as ações impetradas em face da inadimplência de veículos pelo financiado (revisão judicial) e pela instituição financeira (ação de busca e apreensão de bens e reintegração de posse).

Por fim, procedeu a buscar possíveis soluções extrajudiciais alternativas tomadas pelo consumidor para evitar a inadimplência, tais como: cessão de direitos, refinanciamento e renegociação de dívidas.

A elaboração do trabalho contou com vasta pesquisa bibliográfica, dedicada ao estudo das legislação consumerista, a fim de aferir a observância dos preceitos do Código de Defesa do Consumidor quando da inadimplência, tendo como principais contribuições a doutrina de Cláudia Lima Marques e de Humberto Theodoro Júnior.

15

A interdisciplinariedade com as áreas de Economia e Administração se fizeram necessárias para a compreensão da problemática sob a ótica econômica, principalmente no que pertine à apreensão de dados estatísticos correlacionados ao tema e o comportamento do consumidor em face da concessão de crédito. Neste intuito, foram consultadas diversas teses de mestrado em ambas as áreas de atuação, com vistas a fornecer ao trabalho maior compreensão empírica do fenômeno, evitando assim que restasse descontextualizado da realidade prática a que se atenta.

A pesquisa demonstrou que a inadimplência do consumidor não deriva necessariamente de uma atuação abusiva da instituição financeira para com o consumidor. Decerto, há profusa onerosidade imposta ao consumidor no financiamento de veículos, assim como inobservância do princípio da transparência o que enseja a ilegalidade dos contratos. Entretanto, o consumidor por sua vez não adota posicionamento adequado ao acordar, seja por não realizar planejamento financeiro prévio, seja pela falta de comprometimento efetivo com suas obrigações.

Por sua vez, a jurisprudência e a legislação enrijeceram demasiado as condições necessárias ao prosseguimento regular do contrato após a configuração da inadimplência e à restituição do bem ao devedor, acabando por não fornecer ambiente propício à solução do conflito, mas servindo a apenas como mero procedimento prévio ao término do contrato de financiamento, o que agride a função social do contrato e o princípio da preservação contratual.

16

2 CONTRATOS DE FINANCIAMENTO

Ainda que a concessão de crédito por financiamento seja fenômeno bastante comum no panorama das relações negociais, pouco se sabe a respeito. Há, em verdade, profuso desconhecimento do consumidor usual quando da assinatura dos contratos, problema este que inclusive contribui para o inadimplemento.

Com vistas à melhor compreensão da problemática que circunda a matéria, é fundamental iniciar nosso estudo com uma análise detalhada dos contratos de financiamento. Diante disso, passamos a dispor sobre os aspectos conceituais, espécies de contrato de contratos de financiamento e seu contexto histórico de surgimento. Esse último tópico tem por objeto situar o leitor no que concerne à relevância social-econômica destes contratos na atual perspectiva da sociedade brasileira.

2.1 Evolução histórica do crédito

O sistema de financiamento de crédito surgiu como modo de propiciar a realiza-ção de negócios jurídicos com indivíduos que não possuíam forças econômicas de imediato para aquisição de bens ou serviços. Desta forma, a concessão de crédito constituiu mecanismo primordial a permitir a movimentação de capital e a dinamização das relações econômicas.

Inicialmente, a oferta de crédito instava o devedor a responsabilizar-se pela ina-dimplência com o próprio corpo. É o que se pode perceber na Lei das XII Tábuas que regula-mentava a questão na Roma Antiga: “Se não pagar e ninguém se apresentar como fiador, que o devedor seja levado pelo seu credor e amarrado pelo pescoço e pés com cadeias com peso máximo de 15 libras, ou menos, se assim o credor quiser”. Assim, o não pagamento de dívidas levava à escravidão do devedor e de sua família ou até mesmo a morte.

A situação se alterou paulatinamente no decurso da história, adquirindo o devedor responsabilidade patrimonial pelo adimplemento da dívida. A disponibilização de bens móveis ou imóveis de propriedade do devedor como garantia das operações de crédito gerou ambiente propício à disseminação do sistema de financiamento.

Os contratos de financiamento foram introduzidos na década de 1930 pelas com-panhias de seguro americanas, logo antes de o American Way of Life empeçar a mostrar sinais de declínio. Contudo, apenas em 1934 o financiamento adquiriu diretrizes assemelhadas às atuais, visto que objetivava tanto à obtenção de bens, como ao acesso a serviços.1

1 NEVES, Carla Manuela Mineiro. Cláusulas abusivas nos contratos de financiamento. Disponível em:

17

Em 1944, o sonho da “casa própria” ensejou precipuamente o financiamento imo-biliário no cenário nacional. Na década de 1960, a previsão legal da alienação fiduciária e a política de incentivo ao desenvolvimento da indústria automobilística do general Garrastazu Médici serviram para impulsionar a propalação dos contratos de financiamento de automó-veis.2 Nesta conjuntura política nasceu a alienação fiduciária em garantia, resultado da

de-manda nas relações econômicas por um instituto jurídico assecuratório das operações de cré-dito.

Vale ressaltar que, a fidúcia nasceu propriamente no Direito Romano, conquanto a alienação fiduciária nos termos em que é aplicada atualmente foi inaugurada em 1965 na le-gislação pátria, com a inclusão do art. 66 da Lei nº 4.728 (Lei de Mercado de Capitais). O Có-digo Civil de 2002 consolidou a alienação fiduciária permitindo a asseguração das transações econômicas por bem móvel infungível e a alienação fiduciária de bens imóveis. A admissão da garantia por meio de bem móvel fungível sucedeu apenas em 2004 através da Lei nº 10.931.

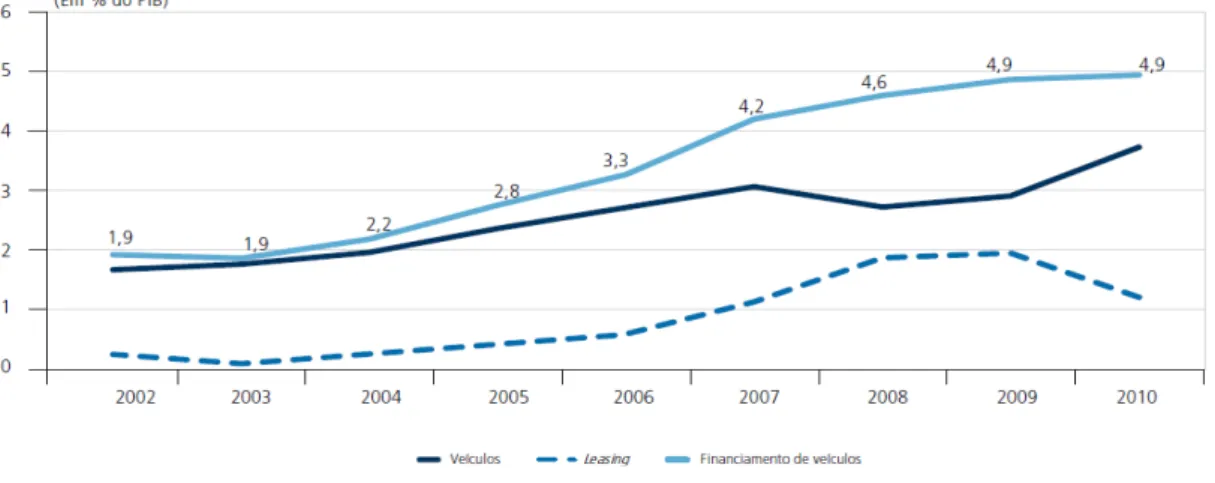

Nos últimos anos, verifica-se uma progressão da disponibilização de crédito ao fi-nanciamento de veículos. O gráfico abaixo bem evidencia este processo:

GRÁFICO 1 – Evolução do crédito para financiamento de veículos: pessoa física (leasing) e aquisição de veículos

Fonte: BCB – séries temporais.

De acordo com estudo realizado pelo Instituto de Pesquisa Econômica Aplicada (IPEA)3 acerca da evolução do crédito no período de 2003 a 2010, o crescimento do setor

au-2 RODRIGUES, Lucas Frota. Evolução histórica da alienação fiduciária em garantia de bem móvel.

Disponível em: <file:///G:/Drive/MONO/Evolu%C3%A7%C3%A3o%20hist%C3%B3rica%20da %20aliena%C3%A7%C3%A3o%20fiduci%C3%A1ria%20em%20garantia%20de%20bem%20m %C3%B3vel%20-%20Artigo%20jur%C3%ADdico%20-%20DireitoNet.html>. Acesso em: 12 ago. 2017.

tomobilístico brasileiro aliado às melhorias estruturais do sistema de financiamento provocou o aumento da oferta de crédito destinado a subsidiar a compra e venda de veículos.

As políticas implantadas no governo Lula a fim de superar a crise econômica de 2008 ocasionaram a expansão do crédito às pessoas físicas. Por sua vez, a regulamentação da consignação em pagamento e as inovações legislativas sobre a alienação fiduciária concorre-ram também para estimular o financiamento bancário.

Os dados acima apresentados demonstram a relevância de fatores políticos e insti-tucionais no que diz respeito à concessão e ao risco de crédito ao consumidor, bem como das mudanças legislativas insertas no ordenamento jurídico.

2.2 Aspectos Conceituais

É salutar a compreensão de que financiamento perfaz conceito econômico aberto presente em diversas espécies de contratos, variando conforme os sujeitos do negócio jurídico, o objeto da relação e as especificidades do tipo contratual. Assim, não conforma categoria jurídica específica.

Miranda Leão4 esclarece a matéria:

É que financiamento não é conceito jurídico: é um fenômeno da economia, consistente no aporte de capital para um empreendimento, uma atividade ou uma aquisição. No universo jurídico, este fenômeno irá manifestar-se sempre que de sua ocorrência resultarem relacionamentos interpessoais que envolvem direitos e deveres, prerrogativas e obrigações. Tal manifestação, no entanto, pode ocorrer por diversas formas, podendo resultar em diferentes tipos de relação jurídica.

[…]

Na realidade não existe um “contrato de financiamento” entre os tipos nominados na sistemática contratual brasileira.

De acordo com o magistério de Cláudia Lima Marques5:

As operações da financiadora, no chamado credito direto ao consumidor, que impõe uma relação contratual entre o consumidor e a financiadora-fornecedora, são duas: a) financiamento direto ao consumidor e b) financiamento com interveniência do fornecedor-vendedor.

No credito direto, há negócio jurídico entre a financeira e o consumidor, para que este possa pagar ao fornecedor-vendedor, exigindo o financiador como garantia obrigatória da a alienação fiduciária, a favor da financeira, do bem que esta adquiriu. A operação de credito direto ao consumidor desdobra-se em dois neg6cios jurídicos: um contrato de abertura de credito e um neg6cio cambial (letras de câmbio sacadas pelo consumidor para aceite pela financiadora).

No financiamento com interveniência do vendedor, muito comum no mercado, a financeira exige não só a alienação fiduciária do bem durável em seu favor, mas também que o vendedor se coobrigue pelos títulos emitidos pelo consumidor, como reforço da garantia.

Pesquisa e Economia Aplicada. Rio de Janeiro (RJ), n. 2022, jan. 2015. Disponível em: < evolução do crédito entre os anos de 2003 e 2010>. Acesso em: 05 ago. 2017.

4 LEÃO, José Francisco Lopes de Miranda. “Leasing” o arrendamento mercantil. São Paulo: Malheiros

Editores, 1999. p. 10.

5 MARQUES, Cláudia Lima. Contratos no Código de Defesa do Consumidor. 8. ed. São Paulo: Editora

Entendimento semelhante possui Maria Helena Diniz6:

O financiamento ou adiantamento é a operação bancária pela qual o banco antecipa numerário sobre créditos que o cliente (pessoa física ou jurídica) possa ter, com o escopo de emprestar-lhe certa soma, proporcionando-lhe recursos necessários para realizar certo negócio ou empreendimento, reservando-se o direito de receber de devedores do financiado os créditos em seu nome ou na condição de seu representante, e sem prejuízo das ações que contra ele conserva até a liquidação final. Se os devedores não pagarem, o banco se voltará contra o financiado. O banco financiador cobrará do financiado uma taxa a título de execução do mandato, que não se confunde com o juro incidente sobre as somas adiantadas, nem com a comissão, pela disponibilidade na abertura de crédito.

Jean Soldi Esteves7 relembra que o financiamento bancário é vinculado a

investimento de valor monetário determinado, condicionado a devolução da quantia junto da remuneração pelo empréstimo de capital. Trata-se de mútuo feneratício ou oneroso classificado como contrato unilateral de natureza real, dado que se aperfeiçoa com a entrega de numerários.

O financiamento constitui uma espécie de mútuo, assemelhando-se neste termos ao empréstimo, porém com este não se confunde, pois no financiamento a verba fornecida possui destinação específica. Por consequência, a parte financiadora detém a prerrogativa de fiscalizar a implementação do empreendimento objeto do contrato, com vistas a evitar o desvio de finalidade. No que concerne aos financiamentos públicos, esta prerrogativa se traduz num verdadeiro poder-dever da instituição de acompanhar a adequada destinação dos fundos de investimento público, seja no equacionamento do financiamento imobiliário nacional, ou ainda acompanhando o rendimento do estudante universitário nos fundos de financiamento estudantil (FIES).

Em suma, portanto, os contratos de financiamento consistem em operação de crédito outorgadas por instituições financeiras ou empresas de crédito para concessão de recursos a outra parte financiada, a fim de que o tomador do crédito possa investir em determinado negócio jurídico, em troca da restituição posterior do valor acedido acompanhado de quantia remuneratória incidente sobre o numerário concedido.

Com enfoque na alienação fiduciária em garantia, Arnaldo Rizzardo8 reconhece

três espécies de financiamento: duas direcionadas ao consumidor e uma ao empresário, com fundamento na Resolução do Banco Central nº 45 de 1996. O autor prossegue lecionando:

6 DINIZ, Maria Helena. Curso de Direito Civil: Teoria das Obrigações Contratuais e Extracontratuais. 29.ed.

São Paulo: Saraiva, 2013. p. 745.

7 ESTEVES, Jean Soldi. A responsabilidade civil nos contratos bancários. 2008. 211 p. Tese (Mestrado em

Direito das Relações Sociais) - Pontifícia Universidade Católica de São Paulo, São Paulo, 2008. p. 69.

8 RIZZARDO, Arnaldo. Contratos de Crédito Bancário. 6. ed. São Paulo: Editora Revista dos Tribunais, 2003.

Aquelas dirigidas ao consumidor visam À aquisição de utilidades de uso, em que a garantia principal é a alienação fiduciária que recai sobre o bem objeto da compra e venda visado com o financiamento.

A primeira delas envolve exclusivamente a financiadora e o comprador, não podendo o valor financiado ultrapassar 80% (oitenta por cento) do preço da venda. Admite-se, no entanto, o financiamento de 100% (cem por cento) do montante da transação.

O vendedor não participa do contrato, a não ser como coobrigado eventual, por fiança ou aval, se o exigirem as empresas financeiras.

A outra espécie possui a interveniência da empresa vendedora, aparecendo com sacadora de letras de câmbio, […]. O financiamento com vista ao empresário envolve capital de giro e destina-se não ao consumidor ou usuário final, e sim ao titular de uma empresa, objetivando a concessão de recursos para o aparelhamento de ser comércio ou sua indústria.

Assim sendo, o contrato de financiamento ao consumidor poderá ser formado por três sujeitos: a instituição financeira que fornece o capital reservado à finalidade previamente definida, a empresa de crédito, investimento e financiamento e o tomador do crédito.

Conforme expressa disposição legal, caracteriza-se como instituição financeira, a pessoa jurídica de direito público ou privada que atua na coleta, intermediação ou aplicação de recursos financeiros próprios ou de terceiros, e a custódia do valor de propriedade de terceiros. Equiparam-se a instituições financeiras aquelas que exerçam estas atividades9.

A empresa revendedora dispõe o capital ao consumidor financiado, em muitos casos, através da concessão de título de crédito na forma de cédula de crédito bancário quando estabelece garantia hipotecária ou penhor, ou nota de crédito, caso não exista garantia de direito real. Vale registrar, no entanto, que o conceito de cédula de crédito propriamente prescinde da existência ou não de garantia, configurando título de crédito representativo de uma obrigação pecuniária decorrente de uma operação de crédito em proveito de instituição financeira ou a ela equiparada, contanto que integrante do Sistema Financeiro Nacional.

Por outro lado, o tomador de crédito restará responsável pelo adimplemento da dívida durante prazo pré-estabelecido em parcelas sob as quais incidem taxas e encargos remuneratórios.

2.2.1 Aplicabilidade do CDC aos contratos bancários

Durante muito tempo as instituições financeiras rejeitaram a incidência do Código de Defesa do Consumidor nos contratos bancários, tendo em vista as desvantagens a elas atribuídas nas normas protetivas ao consumidor. Inicialmente, questionou-se a possibilidade

9 Lei nº 4.595/64, art. 17. Consideram-se instituições financeiras, para os efeitos da legislação em vigor, as

pessoas jurídicas públicas ou privadas, que tenham como atividade principal ou acessória a coleta, intermediação ou aplicação de recursos financeiros próprios ou de terceiros, em moeda nacional ou estrangeira, e a custódia de valor de propriedade de terceiros.

de instalação de uma relação de consumo, arguindo-se a descaracterização das instituições financeiras como fornecedores. Em entendimento sumulado o Superior Tribunal de Justiça decidiu em favor da aplicabilidade do CDC às instituições financeiras10.

Do outro lado da relação jurídica, a caracterização da pessoa física ou jurídica cliente bancário como consumidor gerou também controvérsias doutrinárias nesta sistemática. Por fim, a solução da problemática recaiu na abstração dos conceitos de consumidor em sentido próprio ou a ele equiparado, tomando como ponto de partida a análise da vulnerabilidade jurídica frente à instituição financeira.

O Supremo Tribunal Federal pacificou o tema em sede de Ação Direta de Inconstitucionalidade nº 2.591 na qual se buscou declarar a inconstitucionalidade do parágrafo 2º do ar. 3º do CDC que albergava as atividades de natureza bancária, financeira de crédito e securitária no conceito de serviços objetos de relação de consumo. O Min. Eros Grau, relator do processo, reafirmou a submissão das operações de natureza bancária ou financeira ao Código de Defesa do Consumidor.

1.3 Modalidades

O financiamento propriamente dito se concretiza através dos contratos de Crédito Direto ao Consumidor. De mais a mais, a prática de mercado brasileira vem admitindo outras modalidades contratuais alternativas ao financiamento por crédito direto. São elas: o Consórcio e o Arrendamento Mercantil ou “leasing”.

De fato, o emprego do Crédito Direto ao Consumidor é tão rotineiro que muitos costumam ignorar a possibilidade de adquirir veículo financiado por arrendamento mercantil. A inteligência do gráfico abaixo torna evidente a opção do consumidor pelo Crédito Direto ao Consumidor, sendo pouco frequente a utilização do “leasing”no financiamento de veículos:

GRÁFICO 2 – Saldo Total das Carteiras de Veículo – Financiamento (CDC) e Leasing – Pessoa física e Pessoa Jurídica

Fonte: Banco Central.

GRAFICO 3 – Modalidades mais contratadas

Fonte: CETIP- jun./2017.

Destarte, é imperioso expor as distinções inerentes a cada espécie, assim como suas vantagens e desvantagens.

2.3.1 Crédito Direto ao Consumidor

veículo. Naquela época, a transação ocorria através de Letras de Câmbio até que 1988 foram abarcardas também as Cédulas de Crédito Bancário e os Certificados de Depósito Interbancário11.

A alienação fiduciária celebrada no âmbito do mercado financeiro e de capitais é regulamentada pela Lei nº 4.728/1965, a qual impõe como requisitos, além daqueles previstos no Código Civil para a alienação fiduciária, a previsão contratual de taxa de juros, cláusula penal, índice de atualização monetária e, se houver, demais encargos e comissões (art. 66-B,

caput).

Uma das principais vantagens do crédito direto consiste na aferição do título de propriedade, ainda que resolúvel quando do inadimplemento, posto que usualmente se submete a alienação fiduciária. Anteriormente, a alienação fiduciária em garantia era de existência obrigatória nestes contratos, no entanto, a legislação abandonou a exigência, de modo a facilitar o acesso ao crédito. Ainda que assim seja, por via de regra, os contratos são assegurados com garantia que recai sobre o veículo financiado.

Na fase pré-pactual, poderá o consumidor acordar o número de parcelas e oferecer quantia de entrada com o intuito de reduzir o valor da dívida e dos juros sobre ela incidentes. É admissível também a antecipação das parcelas, liquidando o débito em sua inteireza ou parcialmente, o que provoca o abatimento proporcional dos juros e demais acréscimos, de acordo com a disciplina do §2º do art. 52 do Código de Defesa do Consumidor12.

Em muitos casos, a taxa de juros nesta modalidade é maior que no arrendamento mercantil, já que no Crédito Direto ao Consumidor é cobrado o Imposto sobre as Operações Financeiras (IOF), dado que constitui por natureza operação financeira.

2.3.2 Arrendamento Mercantil ou Leasing

No Brasil, o arrendamento mercantil foi incorporado efetivamente à legislação em 1974 com a edição da Lei nº 6.099, sendo posteriormente reconhecidas diversas modalidades de leasing, tais como: o leasing financeiro, o leasing operacional e o lease-back.

Conforme Caio Mário da Silva Pereira13:

Em tradução literal seria “locação”, e conceitualmente a compreende na verdade. Ao mesmo passo aproxima-se da “venda”. Seria, então, uma espécie de

“locação-11 RAVAGLIO, Edson Tadeu. Taxas de Juros Praticada no Crédito Direto ao Consumidor. 1988. Tese (Mestrado

em Administração) – Escola de Administração de Empresas de São Paulo da Fundação Getúlio Vargas, São Paulo, 1988, p. 14-17.

12 Lei nº 8.078/1990, art. 52, §2º: “ § 2º É assegurado ao consumidor a liquidação antecipada do débito, total ou

parcialmente, mediante redução proporcional dos juros e demais acréscimos.”.

13 PEREIRA, Caio Mário da Silva. Instituições de Direito Civil: Contratos e Responsabilidade Civil. 18. ed. Rio

venda” (locatio mixta cum venditione), mas merece considerações especiais que ora atraem as normas da venda, ora conduzem-no para a órbita da locação (Kaufen oder Miete).

Pelo contrato de leasing o arrendatário recebe uma coisa móvel do arrendador, a qual este adquire se já não for seu proprietário, cedendo-lhe o uso e gozo, como uma locação tradicional.

No “leasing” o possuidor (arrendador) concede um bem a terceiro (arrendatário) por lapso temporal previamente fixado. Este último terá de adimplir com contraprestações remuneratórias, podendo optar, ao final do contrato, pela obtenção do título de propriedade. Nesta perspectiva, é distinto do financiamento por crédito direto, já que o arrendatário não pactua pela propriedade, mas pelo uso do bem que pertence ao arrendador. De outra parte, não equivale à locação, pois admite a aquisição do bem ao fim do contrato.

O arrendamento mercantil poderá ter prazo mínimo para o término do contrato após o qual caberá ao cliente escolher entre restituí-lo, responsabilizando-se pelos danos a ele infligidos ou adquirir o bem por quantia (valor residual) fixada a partir das contraprestações pagas pelo arrendatário até então. Outra hipótese cabível é a renovação contratual, seja ela com o mesmo bem ou com um diverso de características similares.

Como no leasing o consumidor não detém de imediato a propriedade do bem, em caso de inadimplemento é cabível a ação de reintegração de posse, no que diverge do regime de crédito direto em que o procedimento adequado é a ação de busca e apreensão de bens.

No que tange à imposição tributária, é de registrar que aqui não incidirá Imposto Sobre as Operações Financeiras, já que não constitui operação financeira, mas caberá a aplicação do Imposto sobre Serviços de Qualquer Natureza (ISS).

2.3.3 Consórcio

A Lei nº 11.795/2008 define em seu art. 2º o contrato de consórcio como instrumento contratual decorrente da reunião de pessoas físicas e jurídicas congregadas por administradora de consórcio com o propósito de aquisição de bens ou serviços por meio de autofinanciamento, desde que previamente fixado prazo de duração e número de cotas.

Perceba-se que, embora semelhantes o consórcio e o financiamento no objetivo de aquisição de bens móveis, imóveis ou serviços, a doutrina alterna-se em apresentar ambos por vezes como integrantes da mesma categoria e em outras ocasiões como modalidades contratuais diferenciadas. Isto decorre da estrutura fundamentalmente distinta dos contratos de consórcio, que possui algumas particularidades14:

14 NUNES, Viviane de Souza. O contrato de consórcio e os direitos do consumidor, após a vigência da Lei

a) sujeitos da obrigação: repartem-se em grupo de consorciados, consorciados e administradora. O primeiro se refere à reunião de pessoas sem personalidade jurídica própria, que conjugam esforços, com vistas a consecução da finalidade contratual, ao estabelecer obrigações entre si. O consorciado é pessoa natural ou física com o dever de adimplir com sua respectiva parcela do fundo pecuniário.

A administradora guarda para si a função de gestora de negócios, captação de capital e mandatária de interesses dos consorciados. Vale registrar que a as administradoras de consórcio equiparam-se às instituições financeiras, nos conformes do previsto no parágrafo 1º, art. 1º da Lei 7.492/8615.

Coadunando com o disposto em lei, o Supremo Tribunal Federaç se pronunciou sobre o assunto, com vistas a resguardar os interesses do consumidor em face da flagrante força econômica das administradoras de consórcios:

COMPETÊNCIA - CONSÓRCIOS - LEI Nº 7.492/86. A gestão temerária dos recursos dos consorciados alcança o próprio sistema financeiro, em termos de credibilidade, no que, segundo o inciso I do artigo 1º da Lei nº 7.492/86, as empresas do ramo são equiparadas às financeiras.16

b) aleatoriedade: não é possível precisar o momento em que o consorciado será agraciado com o objetivo almejado. A ordem de beneficiamento dos consorciados dependerá da contemplação no consórcio a ser realizada nas modalidades de sorteio ou por lance, conforme seja estipulado no contrato;

c) múltipla cooperação: em decorrência da congregação de indivíduos em vista de finalidade comum, qual seja, a aquisição de bem móvel ou imóvel ou fornecimento de serviços; e

d) parcelas periódicas variáveis de acordo com o Índice Nacional da Construção Civil. Atente-se aqui ao fato de que não há incidência de taxas de juros, mas, exige-se, de maneira diversa, percentual incidente sobre o valor da carta de crédito, bem como taxa de administração e encargos de fundo comum.

Decerto, há diversas outras características específicas ao consórcio, porém não é intuito deste estudo delimitar expressamente cada uma delas, de modo que dispomos logo acima apenas algumas singularidades aptas a ilustrar a diferenciação entre os institutos.

15 Lei nº 7.492/86, §1º, art. 1º: Parágrafo único. Equipara-se à instituição financeira:

I - a pessoa jurídica que capte ou administre seguros, câmbio, consórcio, capitalização ou qualquer tipo de poupança, ou recursos de terceiros; II - a pessoa natural que exerça quaisquer das atividades referidas neste artigo, ainda que de forma eventual.

16 STF, 1ª Turma, HC 113.631/SP, Relator Min. MARCO AURÉLIO, DJe-091 de 16/05/13. Disponível em:

3 INADIMPLÊNCIA DO CONSUMIDOR

Neste panorama, faz-se mister avaliar os agentes que ocasionam a inadimplência, com vistas a prevenir sua contínua reiteração como sucede amiúde nos contratos de financiamento, quais sejam: o papel da financeira e do consumidor.

Embora não esteja incluso como uma das partes acordantes, é relevante averiguar a atuação dos entes estatais nas esferas Executivo, Legislativo e Judiciário, pois estes não permanecem inertes no conflito, mas, a fim de assegurar a liquidez do sistema e tendo como base o dirigismo contratual, influem quando da tomada de políticas públicas que repercutem direta ou indiretamente na relação econômica. Exemplo disso são os órgãos de proteção ao crédito proteção ao Consumidor (PROCON).

3.1 A instituição financeira

Os contratos de financiamento se classificam como contratos comutativos, pois as avenças negociais estipulam obrigações e direitos para ambas as partes. Entretanto, em função da vulnerabilidade jurídica do consumidor frente às forças econômicas das instituições financeiras, comumente se verifica desequilíbrio entre as prestações e contraprestações pactuadas.

A corroborar o exposto acima, insta transcrever as ponderações de Nelson Abrão que preleciona:

Substancialmente, a variante do equilíbrio se reporta ao equilíbrio do contrato desde o início e não admite exceções; qualquer elemento comprobatório da lesividade, traduzido na onerosidade e no excesso deve ser exterminado, a ponto de se consagrar a liberdade de contratar assentada no predicado da boa-fé objetiva.

[…]

De forma mais direta e objetiva, o equilíbrio descortina a base essencial do negócio,

no seu aspecto de estandardização. Independentemente de ser contrato de massa, ou estigmatização de adesão, o mais importante é curvar-se à sua ideologia, de modo a traçar seu perfil e encontrar alguma característica nociva à sua consecução.

O estatuto consumerista foi elaborado a partir desta concepção, a fim de restabelecer a equidade e a igualdade jurídica no âmbito das relações de consumo, em que as partes não são, de fato, iguais, veiculando normas de caráter protetivo dos direitos fundamentais com o fito de tutelar a parte juridicamente mais débil na relação e atenuando as disparidades no negócio jurídico17.

Diante disso, analisaremos a seguir a atuação das instituições financeiras nos contratos de financiamento em cumprimento destes preceitos conferidos pela legislação consumerista, avaliando os fatores que induzem à inadimplência do consumidor.

17 LIMA, Fabiana Muniz. A aplicação do Código de Defesa do Consumidor aos contratos de financiamentos do

3.1.1 Cláusulas contratuais abusivas

Como já relatado, no cenário econômico atual se observa uma crise de confiança entre os contratantes, que exige uma reação do direito privado para que se tenha a concreção das expectativas comuns do homem na sociedade. A nova realidade contratual conduz a um novo paradigma, baseado na boa-fé e na confiança, como mecanismos jurídicos ao enfrentamento das cláusulas contratuais abusivas e da onerosidade excessiva18.

Dotado deste intuito, o estatuto do consumidor dispõe rol exemplificativo de cláusulas contratuais abusivas (art. 51), declarando-as nulas de pleno direito. No parágrafo 2º do mesmo dispositivo, disciplina que a atribuição de nulidade a clausula contratual abusiva, não invalida o contrato, a não ser quando de sua ausência, apesar dos esforços da integração, decorrer ônus excessivo para qualquer das partes.

O controle da abusividade das cláusulas contratuais busca trazer a eficácia dos direitos fundamentais nas relações privadas, assegurando que o negócio jurídico seja pautado por vínculo jurídico horizontal entre os particulares. Trata-se do princípio da equivalência negocial previsto no Código do Consumidor (art. 6º, inc. II). Destarte, a autonomia das partes em concreto apenas é efetivada se possível a livre manifestação de vontade dos acordantes, impraticável quando há desigualdade excessiva entre os sujeitos da relação.

Sobre o tema, Humberto Theodoro Júnior19 ensina:

Desse enunciado extraem-se duas conclusões:

a) Se é possível isolar a cláusula abusiva do contexto contratual, sua nulidade fica restrita a seu próprio conteúdo. Segue-se o princípio clássico do utile per inutile non vitiatur.

b) Ao eliminar a cláusula abusiva, cabe ao juiz proceder a uma revisão do contrato para preservá-lo, sempre que possível (princípio da conservação ou manutenção do contrato). Somente quando, pela eliminação da parcela abusiva, se tornar desequilibrada de forma irremediável a relação contratual é que se terá de optar pela completa resolução do negócio.

A onerosidade excessiva não induz necessariamente à extinção do contrato, a qual deve ser evitada o quanto possível, tendo como alicerce fundamental o princípio da preservação do contrato. Sob esta ótica, o juiz deverá fazer uma análise integrativa a partir da finalidade econômica do negócio jurídico.

Com efeito, é vultoso o montante de ações revisionais nos contratos de financiamento de veículos, com vistas a contestar cláusulas contratuais que sobrecarregam em

18 SÁ, Pedro Teófilo de. Onerosidade excessiva no contrato de alienação fiduciária em garantia de coisa móvel -

códigos civil e de defesa do consumidor. 2011. 153p. Dissertação (Mestrado em Direito Negocial) – Universidade Estadual de Londrinan Londrina, 2011.

19 THEODORO JÚNIOR, Humberto. Direitos do Consumidor: A busca de um ponto de equilíbrio entre as

demasia o consumidor. A doutrina e a jurisprudência vem estudando cada uma delas e adotando posicionamentos diversos, em conformidade com o ordenamento jurídico. A seguir pretendemos estudar algumas das mais recorrentes e que se destacaram nos debates jurídicos.

3.1.1.1 Juros Remuneratórios

Os juros estipulados no contrato e demais encargos tem como fito remunerar a instituição financeira fornecedora do crédito, partindo da análise do risco de crédito inerente à operação. Para isso, os bancos desenvolvem estudos dedicados ao gerenciamento dos riscos da atividade bancária, avaliando os fatores que condicionarão os termos contratuais, como os prazos, as taxas de juros, valor das parcelas, as tarifas contratuais e garantias exigidas.

A fim de prevenir a oneração excessiva das taxas de juros, foi criado o Comitê de Política Monetária (Copom) que, dentre outras atribuições, define a meta a ser fixada para a taxa SELIC, a qual compreende uma taxa média dos financiamentos diários apurados no Sistema Especial de Liquidação e Custódia (SELIC).

O entendimento jurisprudencial, no entanto, se posiciona pela desnecessidade da limitação dos juros contratuais à taxa SELIC, devendo sua abusividade ser comprovada caso a caso. É o que se pode depreender do precedente colacionado abaixo:20

AGRAVO REGIMENTAL NO AGRAVO REGIMENTAL NO AGRAVO EM RECURSO ESPECIAL. CONTRATO BANCÁRIO. AÇÃO REVISIONAL. JUROS REMUNERATÓRIOS. AUSÊNCIA DE COMPROVAÇÃO DA COBRANÇA ABUSIVA. LIMITAÇÃO. IMPOSSIBILIDADE. SÚMULA 83/STJ. CAPITALIZAÇÃO MENSAL DE JUROS. TAXA ANUAL SUPERIOR AO DUODÉCUPLO DA TAXA MENSAL DE JUROS. PACTUAÇÃO. SÚMULA 83/STJ. TAC E TEC. FUNDAMENTO AUTÔNOMO E SUFICIENTE PARA MANTER O ACÓRDÃO RECORRIDO NÃO ATACADO. SÚMULA 283/STF. REPETIÇÃO SIMPLES DO INDÉBITO. AGRAVO NÃO PROVIDO. 1. A circunstância de a taxa de juros remuneratórios praticada pela instituição financeira exceder a taxa média do mercado não induz, por si só, a conclusão de cobrança abusiva, consistindo a referida taxa em um referencial a ser considerado, e não em um limite que deva ser necessariamente observado pelas instituições financeiras. 2. Ante a ausência de comprovação cabal da cobrança abusiva, deve ser mantida, in casu, a taxa de juros remuneratórios acordada. 3. A jurisprudência desta eg. Corte pacificou-se no sentido de que a capitalização mensal de juros é admitida nos contratos bancários celebrados a partir da edição da Medida Provisória nº 1.963-17/2000, reeditada sob o nº 2.170-36/2001, qual seja, 31/3/2000, desde que expressamente pactuada, o que ocorre quando a taxa anual de juros ultrapassa o duodécuplo da taxa mensal. 4. Inviável a pretensão de reformar o acórdão recorrido quando este está em sintonia com a jurisprudência desta Corte Superior. Incidência da Súmula 83/STJ. 5. No tocante à TAC e à TEC, o fundamento do v. acórdão recorrido, autônomo e suficiente à sua manutenção, não foi impugnado nas razões do recurso especial, convocando, na hipótese, a incidência da Súmula 283/STF,

20 BRASIL. Superior Tribunal de Justiça. Agravo Regimental no Agravo em Recurso Especial: 618411 MS

2014/0297023-6. Relator: Ministro Raul Araújo. Brasília, 24 de junho de 2015. Disponivel em:

segundo a qual "É inadmissível o recurso extraordinário, quando a decisão recorrida assenta em mais de um fundamento suficiente e o recurso não abrange todos eles". 6. Quanto à repetição do indébito, esta eg. Corte tem jurisprudência pacífica no sentido de seu cabimento na forma simples, pois a devolução em dobro dos valores pagos pelo consumidor somente é possível quando demonstrada a má-fé do credor. 7. Agravo regimental a que se nega provimento.

Em postura semelhante, o Superior Tribunal de Justiça se pronunciou na Súmula nº 382 em favor da legalidade da cobrança de juros superiores a 12% (doze por cento) ao ano: “A estipulação de juros remuneratórios superiores a 12% ao ano, por si só, não indica abusividade”.

No pertinente à capitalização de juros, a Medida Provisória nº 2.170-36 a admitiu a explicitamente nas operações realizadas por instituições integrantes do Sistema Financeiro Nacional com periodicidade inferior a um ano nos contratos celebrados após 31/03/2000 (data de publicação da medida). O Supremo Tribunal Federal acolheu a norma como constitucional em sede de recurso extraordinário com repercussão geral:

CONSTITUCIONAL. ART. 5º DA MP 2.170/01. CAPITALIZAÇÃO DE JUROS COM PERIODICIDADE INFERIOR A UM ANO. REQUISITOS NECESSÁRIOS PARA EDIÇÃO DE MEDIDA PROVISÓRIA. SINDICABILIDADE PELO PODER JUDICIÁRIO. ESCRUTÍNIO ESTRITO. AUSÊNCIA, NO CASO, DE ELEMENTOS SUFICIENTES PARA NEGÁ-LOS. RECURSO PROVIDO. 1. A jurisprudência da Suprema Corte está consolidada no sentido de que, conquanto os pressupostos para a edição de medidas provisórias se exponham ao controle judicial, o escrutínio a ser feito neste particular tem domínio estrito, justificando-se a invalidação da iniciativa presidencial apenas quando atestada a inexistência cabal de relevância e de urgência. 2. Não se pode negar que o tema tratado pelo art. 5º da MP 2.170/01 é relevante, porquanto o tratamento normativo dos juros é matéria extremamente sensível para a estruturação do sistema bancário, e, consequentemente, para assegurar estabilidade à dinâmica da vida econômica do país. 3. Por outro lado, a urgência para a edição do ato também não pode ser rechaçada, ainda mais em se considerando que, para tal, seria indispensável fazer juízo sobre a realidade econômica existente à época, ou seja, há quinze anos passados. 4. Recurso extraordinário provido. 21

É possível abstrair destes julgados que a jurisprudência pátria, prezando pela livre iniciativa e pela estabilidade na dinâmica de mercado, evitou predeterminar critérios de definidores da abusividade dos juros remuneratórios. Ao invés disso, parece ter optado pelo sopesamento no caso concreto entre os preceitos da autonomia das vontades e da proteção ao consumidor vulnerável.

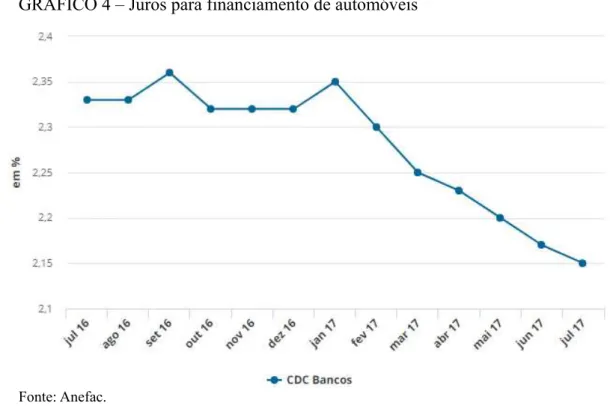

Contudo, é válido registrar que a taxa Selic funciona como mecanismo norteador dos juros contratuais na realidade econômica de mercado, já que influenciam na concessão de crédito pelas instituições financeiras. Como se pode perceber em pesquisa pela Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac), as taxas de

21 BRASIL. Supremo Tribunal Federal. Recurso Extraordinário nº 592.377. Relator: Min. Marco Aurélio.

Acórdão. Brasília, 20 de março de 2015. Disponível em:

juros médias dos contratos de financiamento decaíram no último ano, como resultado da queda da inflação e da redução constante da taxa SELIC:

GRÁFICO 4 – Juros para financiamento de automóveis

Fonte: Anefac.

É comum também a postulação em juízo de ações revisionais com esteio na taxa Selic como modo de comprovar ao Poder Judiciário que as taxas pactuadas se encontram aquém da média de mercado, compondo indício de sobrelevada taxa de juros. A ementa abaixo bem ilustra o narrado:

APELAÇÃO CÍVEL. AÇÃO REVISIONAL DE CONTRATO DE FINANCIAMENTO BANCÁRIO GARANTIDO COM CLÁUSULA DE ALIENAÇÃO FIDUCIÁRIA. JUROS REMUNERATÓRIOS ABUSIVOS.

Revisão dos juros de acordo com a taxa de mercado aplicada pelo BACEN no período. CARACTERIZAÇÃO DA MORA. Revisados encargos do período da normalidade (juros remuneratórios) restou descaracterizada a mora do financiado, nos termos do Resp. nº 1.061.530/RS. TUTELA ANTECIPADA. MANTIDA. Presença dos requisitos legais. Condicionada aos depósitos mensais em juízo. PREQUESTIONAMENTO. Desnecessidade de manifestar-se sobre todos os dispositivos legais questionados. Prequestionamento implícito. APELAÇÃO PARCIALMENTE PROVIDA.22

3.1.1.2 Comissão de Permanência

Criada através da Resolução nº 15/1966 do Conselho Monetário Nacional e regulamentada pela Resolução nº 1.129/1986, a comissão de permanência constitui encargo

passível de cobrança pelos bancos comerciais, bancos de desenvolvimento, bancos de investimento, caixas econômicas, cooperativas de crédito, sociedades de crédito, financiamento e investimento e sociedades de arrendamento mercantil aos seus devedores por dia de atraso no pagamento ou na liquidação de seus débitos junto com os juros de mora.

Esta espécie de encargo contratual gerou diversos debates jurídicos por conta da obscuridade e imprecisão que norteiam o tema quando de sua conceituação e definição de sua natureza jurídica.

No julgamento do Recurso Especial de nº 1.058.114, o voto da Ministra Nancy Andrighi elucida a questão com maestria23:

Da jurisprudência pacificada é possível afirmar que a natureza da cláusula de comissão de permanência é tríplice: índice de remuneração do capital (juros remuneratórios), atualização da moeda (correção monetária) e compensação pelo inadimplemento (encargos moratórios). Assim, o entendimento que impede a cobrança cumulativa da comissão com os demais encargos tem, como valor primordial, a proibição do bis in idem.

Nessa esteira, as Súmulas nº 30 e 296 do STJ preveem a inacumulabilidade da comissão de permanência com encargos de correção monetária e juros moratórios, respectivamente.24 25 Assim, é entendimento assente na jurisprudência a impossibilidade de

cumulação da comissão de permanência junto de juros moratórios, remuneratórios, a multa moratória e a correção monetária, os quais, quando presentes, afastam a aplicabilidade da primeira.

Ainda assim, perduram duras críticas acerca da legalidade da previsão em si do encargo, posto que não há sequer consenso entre as instituições bancárias em definir adequadamente o instituto. Por conseguinte, o particular contratante desconhece a natureza da cobrança que lhe é imposta, violando diversos princípios protetivos ao consumidor, tais como o princípio da transparência, o dever de informação (art. 6º, inciso III), o princípio da boa-fé nas relações negociais (art. 4º, III), entre outros previstos na legislação consumerista.

3.1.1.3 Tarifas de Cadastro e Tarifa de Avaliação do Bem

23 BRASIL. Superior Tribunal de Justiça. Recurso Especial nº 1.058.114/RS. Recorrente: Banco Vokswagen

S.A. Recorrido: Luciane Gonçalves da Costa. Relatora: Min. Nancy Andrighi. Rio Grande do Sul, 16 de novembro de 2010. Jurisprudência. Disponível em: <http://www.stj.jus.br/SCON/decisoes/toc.jsp?livre= %28REsp+1.058.114%29+E+%28%22NANCY+ANDRIGHI

%22%29.min.&processo=1.058.114&&b=DTXT&thesaurus=JURIDICO&p=true>. Acesso em: 15 set. 2017.

24 STJ, Súmula nº 30:“A comissão de permanência e a correção monetária são inacumuláveis.”

25 STJ, Súmula nº296: Os juros remuneratórios, não cumuláveis com a comissão de permanência, são devidos

Desde 2008, com a edição da Resolução nº 3.518 do Conselho Monetário Nacional posteriormente revogada pela Resolução nº 3.919 atualmente vigente, a cobrança pela remuneração dos serviços prestados pelas instituições financeiras e demais autorizadas a funcionar pelo Banco Central do Brasil deve estar explícita no contrato firmado entre a instituição e o cliente ou autorizado anteriormente o serviço respectivo, ou solicitado pelo cliente ou usuário.

Em virtude disso, tarifas como aquelas cobradas pela avaliação do bem, a de cadastro e de registro de contrato somente poderão ser cobradas com a expressa previsão no contrato ou por solicitação ou autorização prévia do consumidor. O dispositivo legal prestigiou, portanto, o dever de informação e a transparência na prestação dos serviços bancários em mais uma clara aplicação das normas do CDC.

Os bancos, entretanto, por diversas vezes se utilizam destas tarifas para super valorar os financiamentos de veículos, o que tem exigido a atenção da jurisprudência pátria, impondo a disciplina da lei, consoante se verifica das ementas abaixo transcritas:

APELAÇÃO CÍVEL. AÇÃO REVISIONAL. ALIENAÇÃO FIDUCIÁRIA. DESPESAS DE REGISTRO DE CONTRATO E AVALIAÇÃO. LEGALIDADE. Expressamente pactuadas e em valores razoáveis. DERAM PROVIMENTO AO APELO. 26

APELAÇÃO CÍVEL - AÇÃO REVISIONAL DE CONTRATO - PRESCRIÇÃO - INOCORRÊNCIA - TARIFAS DE CADASTRO E REGISTRO DE CONTRATO - DEVOLUÇÃO NA FORMA SIMPLES.Nas ações de revisão contratual incide a regra geral de prescrição do art. 205 do Código Civil, que prevê o prazo de 10 anos para o exercício da pretensão. É legal a cobrança da tarifa de cadastro, que somente pode ser cobrada no início do relacionamento entre o consumidor e a instituição financeira A tarifa de registro de contrato é abusiva, uma vez que transfere ao consumidor ônus da própria instituição financeira. A repetição do indébito em dobro somente é possível nos casos em que é comprovada a má-fé. 27

3.1.2.4 Contratos de Seguro

O financiamento de veículos é muitas vezes seguido pela contratação de seguro, o que em si não constitui prática abusiva. No entanto, é comum que as financeiras imponham a assinatura de seguro como condição para o financiamento, fator que sobreleva em demasia o consumidor.

26 BRASIL. Tribunal de Justiça do Rio Grande do Sul. Apelação Cível nº 70064957467. Apelante: BV

Financeira S.A Crédito Financiamento e Investimento. Apelado: Maria Elena Worst. Relator: Elisabete Correa Hoeveler. Porto Alegre, 11 de junho de 2015. Disponível em:

<http://www.tjrs.jus.br/site/jurisprudencia/pesquisa_jurisprudencia/>. Acesso: 17 set. 2017.

27 BRASIL. Tribunal de Justiça de Minas Gerais. Apelação Cível nº 10693140033632001. Apelante: Vinicio

Geraldo Damas. Apelado: BV Financeira S.A Crédito, Financiamento e Investimento. Relator: Des. Rogério Medeiros. Minas Gerais, 31 de julho de 2015. Disponível em:

Trata-se da venda casada, prática comercial vedada no art. 39, I, do Código de Defesa do Consumidor: “Art. 39. É vedado ao fornecedor de produtos ou serviços, dentre outras práticas abusivas: I - condicionar o fornecimento de produto ou de serviço ao fornecimento de outro produto ou serviço, bem como, sem justa causa, a limites quantitativos.”

Perceba-se que não basta a existência de contrato acessório de seguros para configurar a ilegalidade, mas é necessária provar a imposição da aderência à prestação securitária para a concessão de crédito. Observe:

CONTRATO. FINANCIAMENTO. VEÍCULO AUTOMOTOR. TARIFAS ADMINISTRATIVAS BANCÁRIAS. TARIFA DE CADASTRO, DE INCLUSÃO DE GRAVAME ELETRÔNICO, REGISTRO DE CONTRATO, AVALIAÇÃO DE BENS. SEGURO DO VEÍCULO E SEGURO DE PROTEÇÃO FINANCEIRA 1. É abusiva a cobrança de tarifas de inclusão de gravame eletrônico, registro de contrato, avaliação de bens, pois destinam-se ao custeio de serviços ínsitos à operação bancária e devem, portanto, ser suportadas pela instituição financeira. Afinal, é abusiva a cobrança de taxas que não representam prestação de serviço ao cliente, servindo apenas como estratagema para redução de riscos da atividade do fornecedor. Cobrança de seguros sem possibilidade de escolha do cliente configura venda casada. 2. A tarifa de cadastro pode ser cobrada apenas no início do relacionamento entre consumidor e instituição financeira. Entendimento sedimentado no julgamento processado pelo art. 543-C, do CPC, junto à 2ª Seção do STJ, REsp 1.251.331-RS e 1.255.573-RS. No caso, não havendo nenhum indício de relacionamento anterior entre as partes, válida a cobrança. 3. Recurso parcialmente provido.28

3.1.2 Dever de Informação

Consagrado na Carta Magna de 1988 (art. 5º, XIV) e disciplinado em diversas passagens no estatuto consumerista, o direito de acesso à informação é requisito fundamental à juridicidade dos negócio jurídicos, em especial nos contratos de financiamento em que as disparidades entre as partes tendem a gerar assimetrias na informação.

Neste sentido, Arnaldo Rizzardo disserta sobre o assunto29:

Especialmente o princípio da transparência proclamado no art. 4º, é imprescindível nos contratos bancários. Decorre da lealdade e do respeito que devem imperar nos negócios, nada se olcultando ao consumidor, e tudo se colocando em termos límpidos, inteligíveis, sem subterfúgios, com o que se chega à existência da boa-fé e da equidade, requisitos também elevados à categoria de princípios e exigidos pelo art. 51, inc. IV, do CDC.

Ao contratar, é imprescindível que o consumidor conheça as disposições pelas quais se obriga e seus direitos, sejam eles atinentes às qualidades do veículo em si (cor, ano, marca, etc), seja quanto às condições de pagamento em sua inteireza (valor e número de

28 BRASIL. Tribunal de Justiça de São Paulo. Apelação:1001777-24.2013.8.26.0462. Apelante: Adalberto José

de Oliveira Cardoso Dorta. Apelado: Banco Itaucard S.A. Relator: Melo Colombi. São Paulo, 16 de junho de 2014. Disponível em: <https://esaj.tjsp.jus.br/cjsg/consultaCompleta.do>. Acesso em: 20 set. 2017.

parcelas, juros e demais acréscimos, montante total a ser pago), bem como as sanções pelo inadimplemento.

Constanza Blanco Barón30 reflexiona sobre o tema a partir das fontes normativas

colombianas, realçando a importância do modo e qualidade da informação ofertada conforme a natureza e complexidade do negócio jurídico celebrado, dividindo os consumidores em três categorias: consumidores simples, consumidores financeiros e consumidores investidores, nos seguintes termos:

Respecto de los consumidores ‘simples’, bastará con darles información para su decisión de consumo, con diferentes escalas de complejidad, desde los bienes y servicios más sencillos, hasta los más sofisticados (artículos de tecnología, servicios médicos, entre otros).

En el caso de los consumidores financieros, se requerirá disponer de oficiales de información en las entidades financieras que expliquen a los clientes las características y los riesgos de los productos financieros. Y de tratarse de los clientes inversionistas, a estos se les deberá entregar información material, por lo que se exigen menciones obligatorias en los prospectos de información de la oferta pública de valores, realizados por los especialistas en banca de inversión.

No obstante lo anterior, la complejidad de la información derivada de la sofisticación de los productos financieros puede llevar a segmentar los mercados, para hacer efectiva la protección que se requiere del Estado. Tal es el caso de los inversionistas consumidores, que han sido definidos por la regulación colombiana como clientes inversionistas9, que son aquellos que, a diferencia de los inversionistas profesionales, no están en capacidad de identificar, medir y evaluar los riesgos de los productos, y por tanto requieren de mayor información, asesoría y consejo por parte de los intermediarios del mercado y de los asesores de inversión, tal como está establecido en la regulación. En tal caso, se debe ajustar la regulación a las particularidades de tal categoría de inversionistas1.

Sob esse prisma, é dever da financeira fornecer estas informações de forma precisa e clara (princípio da transparência), de modo a evitar dúvidas ou erro. Tanto a omissão de dados, como sua transmissão de modo insuficiente ou enganoso ensejam a nulidade das cláusulas pactuadas ou mesmo do instrumento contratual em si, quando não se puder sanar os vícios. Mais uma vez o consumidor se socorre através do Código do Consumidor que disciplina deveres de informação pelo fornecedor ou fabricante ao consumidor em vários dispositivos do diploma legal.

Não obstante, a inobservância destes preceitos na prática de mercado poderá prejudicar a execução dos contratos, levando muitas vezes o consumidor à inadimplência. Sem dúvida, o Judiciário se encontra abarrotado de processos com base na ausência, deficiência ou enganosa informação fornecida aos consumidores.

30 BARÓN, Constanza Blanco. La información como instrumento de protección de los consumidores, los