UNIVERSIDADE FEDERAL DO CEARÁ

–

UFC

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E

CONTABILIDADE

–

FEAAC

PROGRAMA DE ECONOMIA PROFISSIONAL

–

PEP

LUÍZA MAÍTE DE OLIVEIRA MARTINS MAXIMINO

A EFICIÊNCIA DOS GASTOS PÚBLICOS EM SAÚDE E EDUCAÇÃO PARA OS

MUNICÍPIOS DO ESTADO DO CEARÁ

–

UMA ANÁLISE EMPÍRICA DOS

PERÍODOS DE 2007 A 2009 E 2012 A 2015

LUÍZA MAÍTE DE OLIVEIRA MARTINS MAXIMINO

A EFICIÊNCIA DOS GASTOS PÚBLICOS EM SAÚDE E EDUCAÇÃO PARA OS

MUNICÍPIOS DO ESTADO DO CEARÁ

–

UMA ANÁLISE EMPÍRICA DOS

PERÍODOS DE 2007 A 2009 E 2012 A 2015

Dissertação submetida à Coordenação do

Programa de Economia Profissional

–

PEP, da

Universidade Federal do Ceará - UFC, como

requisito parcial para a obtenção do grau de

Mestre em Economia. Área de Concentração:

Economia do Setor Público.

Orientador: Dr. Frederico Augusto Gomes de

Alencar

Dados Internacionais de Catalogação na Publicação

Universidade Federal do Ceará

Biblioteca Universitária

Gerada automaticamente pelo módulo Catalog, mediante os dados fornecidos pelo(a) autor(a)

Maximino, Luíza Maíte de Oliveira Martins.

A eficiência dos gastos públicos em saúde e educação para os municípios do Estado do Ceará

–

uma

análise empírica dos períodos de 2007 a 2009 e 2012 a 2015 / Luíza Maíte de Oliveira Martins Maximino.

–

2017.

283 f. : il. color.

Dissertação (mestrado)

–

Universidade Federal do Ceará, Faculdade de Economia, Administração,

Atuária e Contabilidade, Mestrado Profissional em Economia do Setor Público, Fortaleza, 2017.

Orientação: Prof. Dr. Frederico Augusto Gomes de Alencar.

1. Gastos públicos. 2. Despesas municipais com saúde e educação. 3. Federalismo fiscal. 4. Fronteira

estocástica. 5. Eficiência técnica. I. Título.

LUÍZA MAÍTE DE OLIVEIRA MARTINS MAXIMINO

A EFICIÊNCIA DOS GASTOS PÚBLICOS EM SAÚDE E EDUCAÇÃO PARA OS

MUNICÍPIOS DO ESTADO DO CEARÁ

–

UMA ANÁLISE EMPÍRICA DOS

PERÍODOS DE 2007 A 2009 E 2012 A 2015

Dissertação submetida à Coordenação do

Programa de Economia Profissional

–

PEP, da

Universidade Federal do Ceará - UFC, como

requisito parcial para a obtenção do grau de

Mestre em Economia. Área de Concentração:

Economia do Setor Público.

Aprovada em:

16 de março de 2018

.

BANCA EXAMINADORA

__________________________________________________

Prof. Dr. Frederico Augusto Gomes de Alencar (Orientador)

Universidade Federal do Ceará

–

UFC

__________________________________________________

Prof. Dr. Emerson Luís Lemos Marinho

Universidade Federal do Ceará

–

UFC

__________________________________________________

Dr. Marcelo Lettieri Siqueira

AGRADECIMENTOS

Primeiramente a Deus, sem o qual nada seria possível.

Ao meu amado esposo, Rafael, que sempre acreditou na minha capacidade e nunca me deixou

desistir, apoiando-me em todos os momentos de nossas vidas.

Ao meu filho, Gabriel, que ainda está crescendo em meu ventre e me acompanhou ao longo

dessa dura jornada de conclusão do curso de mestrado. Minha maior fonte de inspiração e

encorajamento para buscar um crescimento pessoal e profissional.

À minha família, pelo apoio incondicional de sempre. Em especial, ao meu pai, Antônio

Harildes, o maior estimulador para que eu continuasse os estudos de pós-graduação.

Ao meu orientador, Prof. Fred, sempre disponível, eficaz no desenvolvimento do presente

trabalho e por todo apoio que me deu para concluir a dissertação na fase final da minha gestação.

Aos professores participantes da banca examinadora, Dr. Emerson Marinho e Dr. Marcelo

Lettieri, pelo apoio e confiança.

Aos colegas do curso de mestrado, por toda a convivência e compartilhamento de conhecimento

ao longo das disciplinas.

“

Tenho a impressão de ter sido uma criança

brincando à beira-mar, divertindo-me em

descobrir uma pedrinha mais lisa ou uma

concha mais bonita que as outras, enquanto o

imenso oceano da verdade continua misterioso

diante de meus olhos”.

(Isaac Newton)

“Por vezes sentimos que aquilo que fazemos

não é senão uma gota de água no mar. Mas o

mar seria menor se lhe faltasse uma gota”.

RESUMO

A alocação eficiente de recursos públicos, especialmente nas áreas da saúde e da educação, é

um dos maiores desafios dos gestores. Referida dificuldade é observada de forma mais

contundente no âmbito municipal, visto que tais entes detém um alto grau de dependência dos

repasses oriundos das transferências constitucionais, o que prejudica sua autonomia financeira.

O escopo deste trabalho é analisar o nível de eficiência dos gastos públicos aplicados no âmbito

da saúde e da educação pelos municípios do Estado do Ceará. Utilizou-se como base de dados

as prestações de contas das receitas e despesas enviadas pelos municípios cearenses ao extinto

Tribunal de Contas dos Municípios do Estado do Ceará (TCM/CE), bem como o Índice de

Desenvolvimento Social de Oferta (IDS-O) e de Resultado (IDS-R), referentes às áreas de saúde

e de educação, disponibilizados pelo Instituto de Pesquisa e Estratégia Econômica do Ceará

(IPECE). Todos os dados são relativos aos interstícios de 2007 a 2009 e 2012 a 2015. A análise

se deu através de um modelo econométrico de fronteira estocástica com função de produção

Cobb-Douglas, o qual teve como insumo a razão entre a despesa na área examinada e a despesa

total e como produto o IDS-O ou IDS-R, conforme o caso. Foram obtidos os escores de

eficiência técnica, métrica utilizada para comparar as municipalidades nas áreas examinadas.

Dentre os resultados obtidos, verificou-se que, em ambas as áreas, não houve grande variação

de eficiência técnica das despesas, ao longo dos anos, quando se analisou o conjunto dos

municípios. Todavia, ao se examinar os resultados individuais de cada ente, constatou-se que a

maioria das municipalidades apresentaram variações consideráveis nos resultados de eficiência

técnica durante anos estudados. Noutro giro, quando se dividiu os anos examinados em dois

períodos, quais sejam 2007 a 2009 e 2012 a 2015, e se observou os dez municípios mais

eficientes e os dez menos eficientes por ano de cada interstício, houve uma constância de certos

entes em tais posições. Os municípios de Cruz, Groaíras, Sobral, Tururu e São Gonçalo do

Amarante foram destaques positivos no âmbito da educação. Acarape, Alto Santo e Pacatuba

ocuparam as últimas posições em citada área. Já no âmbito da saúde, os melhores resultados

foram de São Gonçalo do Amarante, Porteiras e Brejo Santo. As piores colocações ficaram com

Umirim, Crato e Caucaia.

ABSTRACT

The efficient allocation of public resources, especially in the areas of health and education, is

one of the greatest challenges for managers. This difficulty is observed more forcefully at the

municipal level, since such entities have a high degree of dependence on transfers from

constitutional transfers, which impairs their financial autonomy. The scope of this study is to

analyze the level of efficiency of the public expenditures applied in health and education by the

municipalities of the State of Ceará. The data provided by the municipalities of Ceará to the

former Court of Audit of the Municipalities of the State of Ceará (TCM / CE), as well as the

Social Development Index of Supply (IDS-O) (IDS-R), referring to the areas of health and

education, provided by the Research and Economic Strategy Institute of Ceará (IPECE). All

data are related to the interstices between 2007 and 2009 and 2012 to 2015. The analysis was

based on a stochastic frontier econometric model with Cobb-Douglas production function,

which had as input the ratio between the expenditure in the area examined and the total expense

and as product the IDS-O or IDS-R, as the case may be. The technical efficiency scores, metrics

used to compare the municipalities in the areas examined, were obtained. Among the results

obtained, it was verified that, in both areas, there was no great variation of the technical

efficiency of the expenses, over the years, when all the municipalities were analyzed. However,

when examining the individual results of each entity, it was found that the majority of

municipalities showed considerable variations in the results of technical efficiency during the

years studied. In another round, when the years examined were divided into two periods,

namely 2007 to 2009 and 2012 to 2015, and if one observed the ten most efficient municipalities

and the ten least efficient ones per year of each interstice, there was a certain constancy of

certain entities in such positions. The municipalities of Cruz, Groaíras, Sobral, Tururu and São

Gonçalo do Amarante were positive highlights in education. Acarape, Alto Santo and Pacatuba

occupied the last positions in that area. In terms of health, the best results were from São

Gonçalo do Amarante, Porteiras and Brejo Santo. The worst places were with Umirim, Crato

and Caucaia.

LISTA DE QUADROS

Quadro 1 - Infrações previstas na Lei de Responsabilidade Fiscal e suas penalidades... 20

Quadro 2 - Descrição das variáveis... 37

Quadro 3 - Sumário estatístico da base de dados... 42

Quadro 4 - Municípios com outliers para o modelo de educação... 54

Quadro 5 - Ranking por Municípios dos Escores de Eficiência Técnica na área da

educação de 2007 a 2009 (dez mais eficientes)... 55

Quadro 6 - Ranking por Municípios dos Escores de Eficiência Técnica na área da

educação de 2012 a 2015 (dez mais eficientes)... 56

Quadro 7 - Ranking por Municípios dos Escores de Eficiência Técnica na área da

educação de 2007 a 2009 (dez menos eficientes)... 57

Quadro 8 - Ranking por Municípios dos Escores de Eficiência Técnica na área da

educação de 2012 a 2015 (dez menos eficientes)... 57

Quadro 9 - Municípios com outliers para o modelo de saúde... 65

Quadro 10 - Ranking por Municípios dos Escores de Eficiência Técnica na área da

saúde de 2007 a 2009 (dez mais eficientes)... 66

Quadro 11 - Ranking por Municípios dos Escores de Eficiência Técnica na área da

saúde de 2012 a 2015 (dez mais eficientes)... 67

Quadro 12 - Ranking por Municípios dos Escores de Eficiência Técnica na área da

saúde de 2007 a 2009 (dez menos eficientes)... 68

LISTA DE FIGURAS

Figura 1 - Composição percentual das receitas correntes municipais... 27

Figura 2 - Composição das receitas dos municípios cearenses no período analisado... 27

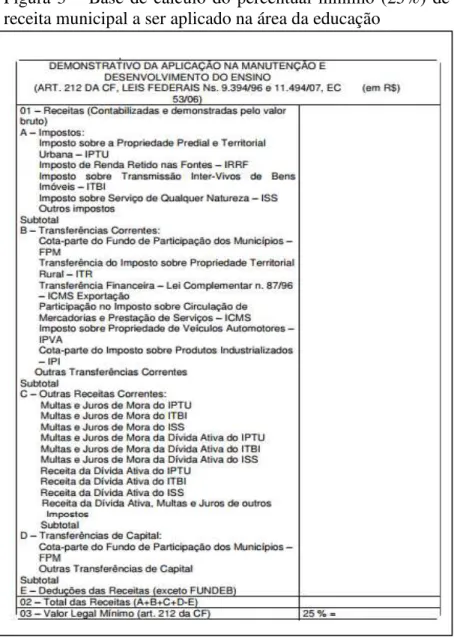

Figura 3 - Base de cálculo do percentual mínimo (25%) de receita municipal a ser

aplicado na área da educação... 31

Figura 4 - Base de cálculo do percentual mínimo (15%) de receita municipal a ser

aplicado na área da saúde... 34

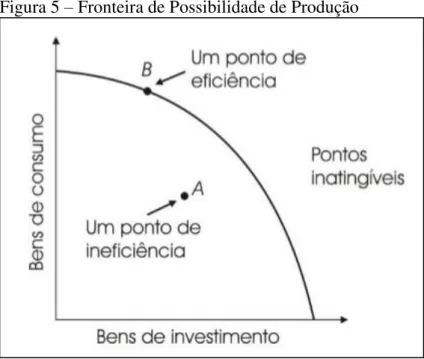

Figura 5 - Fronteira de Possibilidade de Produção... 44

Figura 6 - Fronteira de Produção Estocástica... 45

Figura 7 - Fluxograma para definição do modelo econométrico... 49

Figura 8 - Eficiência técnica de despesa com educação do conjunto dos municípios... 52

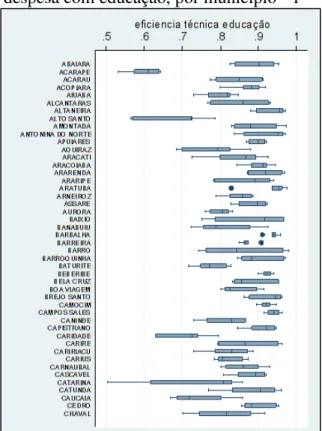

Figura 9 - Variação da eficiência técnica de despesa com educação, por município -

1... 53

Figura 10 - Variação da eficiência técnica de despesa com educação, por município -

2... 53

Figura 11 - Variação da eficiência técnica de despesa com educação, por município -

3... 53

Figura 12 - Variação da eficiência técnica de despesa com educação, por município -

4... 53

Figura 13 - Fronteira Estocástica no Modelo Educação para os dez municípios mais

eficientes e para os dez menos eficientes em relação ao período de 2007 a

2009... 60

Figura 14 - Fronteira Estocástica no Modelo Educação para os dez municípios mais

eficientes e para os dez menos eficientes em relação ao período de 2012 a

2015... 61

Figura 15 - Eficiência Técnica de despesa com saúde do conjunto dos municípios... 62

Figura 16 - Variação da eficiência técnica de despesa com saúde, por município - 1... 63

Figura 17 - Variação da eficiência técnica de despesa com saúde, por município - 2... 63

Figura 18 - Variação da eficiência técnica de despesa com saúde, por município - 3... 64

Figura 19 - Variação da eficiência técnica de despesa com saúde, por município - 4... 64

Figura 20 - Fronteira Estocástica no modelo de saúde para os dez municípios mais

eficientes e para os dez menos eficientes em relação ao período de 2007 a

2009... 71