UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE CURSO DE ADMINISTRAÇÃO

JÉSSICA PINHEIRO ALVES DA JUSTA

A IMPORTÂNCIA DO FLUXO DE CAIXA NA TOMADA DE DECISÕES – UM ESTUDO DE CASO EM UMA EMPRESA DE ENERGIA EÓLICA

JÉSSICA PINHEIRO ALVES DA JUSTA

A IMPORTÂNCIA DO FLUXO DE CAIXA NA TOMADA DE DECISÕES – UM ESTUDO DE CASO EM UMA EMPRESA DE ENERGIA EÓLICA

Monografia apresentada à Faculdade de Economia, Administração, Atuária e Contabilidade da Universidade Federal do Ceará como parte dos requisitos para obtenção do título de Bacharel em Administração.

Orientador: Jocildo Figueiredo Correia Neto

JÉSSICA PINHEIRO ALVES DA JUSTA

A IMPORTÂNCIA DO FLUXO DE CAIXA NA TOMADA DE DECISÕES – UM ESTUDO DE CASO EM UMA EMPRESA DE ENERGIA EÓLICA

Monografia apresentada à Faculdade de Economia, Administração, Atuária e Contabilidade da Universidade Federal do Ceará como parte dos requisitos para obtenção do título de Bacharel em Administração.

Aprovada em ___/___/___

BANCA EXAMINADORA

_________________________________________________________________

Prof. Jocildo Figueiredo Correia Neto (Orientador) Universidade Federal do Ceará (UFC)

_________________________________________________________________

Prof (a):

Universidade Federal do Ceará (UFC)

_________________________________________________________________

Prof (a):

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca da Faculdade de Economia, Administração, Atuária e Contabilidade

J97i Justa, Jéssica Pinheiro Alves da.

A importância do fluxo de caixa na tomada de decisões – um estudo de caso em uma empresa de energia eólica / Jéssica Pinheiro Alves da Justa - 2013.

51 f.: il.

Monografia (graduação) – Universidade Federal do Ceará, Faculdade de Economia, Administração, Atuária e Contabilidade, Curso de Administração, Fortaleza, 2013.

Orientação: Prof. Dr. Jocildo Figueiredo Correia Neto.

1.Fluxo de caixa 2.Tomada de Decisões I. Título

AGRADECIMENTOS

A Deus, por estar sempre a frente me guiando e me dando forças, sabedoria e coragem em todos os momentos.

A minha mãe, meu padrasto e irmão que sempre acreditaram em mim, apoiaram, estiveram presentes e comemoraram comigo minhas conquistas e vitórias. Meu muito obrigado!

Ao meu namorado Ramon R. Timbó, pelo estímulo, compreensão, paciência e principalmente pela força nos momentos de dificuldades. Obrigado por estar sempre comigo.

Ao professor Jocildo Neto, meu orientador, pelo seu auxilio, atenção, orientações e acompanhamento durante todo o desenvolvimento deste trabalho. Agradeço a dedicação e a rapidez nos feedbacks.

A todos os meus amigos que direta ou indiretamente, me apoiaram e contribuíram para esta conquista.

“A menos que modifiquemos a nossa maneira de pensar, não seremos capazes de resolver os problemas causados pela forma como nos acostumamos a ver o mundo.”

LISTA DE ILUSTRAÇÕES

Quadro 1 - Objetivos do controle interno...18

Figura 1 - Demonstração do Fluxo de Caixa... 22

Quadro 2 - Fatores internos e externos...24

Quadro 3 – Informações para elaboração do Fluxo de Caixa... 26

Quadro 4 - Método Direto e Indireto... 28

LISTA DE TABELAS

RESUMO

Atualmente os gestores das empresas estão sentindo a necessidade de se ter um planejamento e controle financeiro eficaz que lhe dê vantagem frente às dificuldades encontradas no mundo corporativo. A Demonstração do Fluxo de Caixa traz a visão da situação financeira da empresa, demonstrando as entradas e saídas de capital e auxiliando nas decisões de melhor utilização dos recursos disponíveis para maximização dos resultados. A empresa tem antecipadamente como procurar recursos, caso esteja escasso, e, possa assim, honrar seus compromissos. Este trabalho tem o objetivo de compreender que o Fluxo de Caixa é uma ferramenta de fundamental importância para o administrador tomar decisões no dia a dia de uma empresa de energia eólica. A metodologia utilizada nesta pesquisa foi a bibliográfica, levantando conceitos de vários autores sobre o assunto abordado. Após a análise teórica foi realizada uma pesquisa qualitativa, em que foi aplicado um questionário ao supervisor financeiro e a supervisora contábil da empresa, objeto do estudo de caso, com perguntas abertas sobre como o Fluxo de Caixa influencia nas decisões gerenciais, quais são as dificuldades, como é realizada a análise, o período de duração, entre outros. Por fim, foi investigado, na prática, que o Fluxo de Caixa é essencial para as decisões dos gestores, assim como foi analisado na teoria.

ABSTRACT

Currently corporate managers are feeling necessity of having an effective financial planning and control that gives you advantage over the difficulties found in the corporate world. The demonstration of Cash Flow brings the vision of the company's financial position, showing the inputs and outputs of resources and assisting in making better use of available resources it’s to maximize results. The company can previously search for resources, once if needed, and can honor their commitments. This work aims to prove that the Cash Flow is a tool of fundamental importance for the administrator to take decisions on the day of a wind energy company. The methodology used in this research was literature, mapping concepts from various authors on the subject. After the theoretical analysis of a qualitative study in which a questionnaire was given to the financial supervisor and the supervisor of the accounting firm, subject of the case study with open questions about how the cash flow have an affect on managerial decisions made, what are the difficulties, how performed analysis, duration, and others. Finally, it was proved in practice that the cash flow is essential for management decisions, as discussed in theory.

SUMÁRIO

1 INTRODUÇÃO ... 12

2 PLANEJAMENTO E CONTROLE ... 15

2.1 Tomada de decisão ... 18

3 DEMONSTRAÇÃO DO FLUXO DE CAIXA ... 20

3.1 Conceito ... 20

3.2 Objetivos ... 23

3.3 Fatores que influenciam o Fluxo de Caixa ... 24

3.4 Elaboração de um Fluxo de Caixa ... 25

3.5 Elementos do Fluxo de Caixa ... 28

3.6 Tipos de Fluxos de Caixa ... 29

3.6.1 Fluxo de Caixa Projetado ... 29

3.6.2 Fluxo de Caixa Realizado ... 30

4 METODOLOGIA...32

5 ESTUDO DE CASO ... 35

5.1 O setor de energia eólica ... 35

5.2 A Empresa ... 35

5.3 Fluxo de Caixa e a sua importância na decisão gerencial ... 38

6 CONSIDERAÇÕES FINAIS ... 47

REFERÊNCIAS ... 49

1 INTRODUÇÃO

As empresas, atualmente, estão em processo de constantes mudanças. Essas mudanças e a crescente competitividade fazem com que as empresas tenham que se adaptar e sejam forçadas a serem mais eficientes com os recursos que possuem e buscarem melhores resultados. De acordo com Porter (1989), a nova ordem da economia mundial traz novos desafios à administração dos negócios, o que leva as organizações a revisarem suas políticas gerenciais.

Essas mudanças que ocorrem a todo momento no cenário econômico trazem pouca estabilidade aos empresários, em sua grande maioria os pequenos e médios empreendedores. Dessa forma, precisam de informações que lhes deem assistência em todos os estágios da gestão empresarial, ou seja, no planejamento, controle, execução e avaliação dos resultados.

Os processos de decisão de uma empresa dependem de como utilizar as informações e os dados que ela possui. Quanto maior o número de informações e dados e quanto melhor a forma de geri-los, melhor a capacidade de utilizar os recursos que a empresa possui de forma mais eficiente.

Particularmente no âmbito financeiro, o Fluxo de Caixa deve conter informações verdadeiras e confiáveis, que facilitem a compreensão por parte da diretoria, gerentes e colaboradores da empresa. Apesar de ser uma ferramenta financeira, pode ser utilizado em todos os departamentos organizacionais.

Com a mudança da Lei nº 6.404/76 para a Lei nº 11.638/07 no Brasil, ficou obrigatório às empresas de grande porte e as companhias abertas apresentar a Demonstração do Fluxo de Caixa. A Demonstração do Fluxo de Caixa demonstra as entradas e saídas do caixa da empresa em um determinado período de tempo.

A análise do fluxo de caixa é importante para que possam ser tomadas as melhores decisões e alcançar o melhor objetivo. As decisões tomadas podem influenciar tanto no nível estratégico, quanto no nível tático, quanto no nível operacional da organização.

É importante observar o que Frezatti (1997) afirma que sem uma projeção de fluxo de caixa diário, não há como gerenciar com efetividade a liquidez da organização. É fundamental para uma organização, em seu estágio inicial, em seu desenvolvimento e mesmo no momento de sua extinção, a geração de caixa.

Neste trabalho é proposto o seguinte problema de pesquisa: como a Demonstração do Fluxo de Caixa pode ajudar o administrador nas tomadas de decisões do dia a dia de uma empresa de energia eólica?

Este trabalho tem como objetivo geral evidenciar o fluxo de caixa como uma ferramenta eficaz para o administrador tomar decisões no dia a dia de uma empresa de energia eólica.

Além do objetivo principal, essa pesquisa tratará dos seguintes objetivos específicos:

a) Apresentar os modelos e métodos dos fluxos de caixa utilizados em uma empresa de energia eólica.

b) Demonstrar como gerentes de uma empresa de energia eólica planejam e controlam as finanças baseados no Fluxo de Caixa.

Segundo Gil (2009) toda pesquisa científica se inicia com um problema solucionável e assim consiste em oferecer uma solução possível, que são os pressupostos. Assim, pressuposto é testado na pesquisa referente e pode vir a ser a solução do problema. Seguem os pressupostos a que se refere esse estudo:

a) O aprofundamento do administrador ao utilizar o Fluxo de Caixa pode ajudá-lo a tomar melhores decisões no dia a dia da empresa;

b) O Fluxo de Caixa apresenta informações suficientes para a análise dos administradores;

c) O estudo de caso demonstrará na prática a importância do Fluxo de Caixa na tomada de decisões.

Este estudo trata de um trabalho exploratório visando à proposta de uma ferramenta que ajudará na análise dos recursos e direção à gestão financeira. O objetivo principal da pesquisa é o aprimoramento de ideias de forma a constituir os pressupostos já citados anteriormente.

Este trabalho utiliza como método de abordagem o método dedutivo, que se baseia na formulação de conclusões sobre determinado problema, com base em premissas. Assim, o método dedutivo faz uma pesquisa sobre determinado tema a partir de uma conexão descendente, ou seja, inicia-se com teorias e na maioria das vezes resulta em fenômenos particulares. Dessa maneira, dado o conceito teórico sobre o tema resultando na conclusão do problema específico estudado.

A pesquisa demonstrará de forma prática um estudo de caso em uma empresa de energia eólica. Estudo de caso de acordo com Gil (2009, p. 54) é encarado, atualmente, como o delineamento mais adequado pra investigação de um fenômeno atual. É feito um levantamento de dados qualitativos mediante questionários com supervisores da empresa em questão a fim de aprofundar o conhecimento sobre o tema em questão e solucionar o problema exposto.

O trabalho foi dividido em 6 seções que fornecem informações necessárias ao objetivo do estudo.

Na primeira seção é apresentada a importância do tema em questão, o problema que motivou à pesquisa, os objetivos geral e específicos, os pressupostos

que solucionam o problema e a metodologia utilizada para desenvolvimento do trabalho.

A segunda seção enfoca o planejamento e controle, além de também abordar a tomada de decisão.

Para melhor entendimento, a terceira seção apresenta os conceitos e objetivos, componentes da Demonstração do Fluxo de Caixa, além de especificar os modelos e tipos existentes.

Após as seções de fundamentação teórica, apresenta-se na quarta seção a metodologia aplicada na pesquisa e na quinta seção o estudo de caso, elaborado para apresentar uma aplicação prática referente os conceitos teóricos abordados ao longo da pesquisa.

2 PLANEJAMENTO E CONTROLE

Uma das funções essenciais do administrador é o planejamento. Por meio deste, é realizada uma gestão eficaz. O planejamento faz com que o gestor evite imprevistos que colocam a empresa em risco ou crise financeira, podendo até, em certos casos, evitar a falência.

Segundo Oliveira (2011), cabe ao administrador definir os objetivos empresariais e planejar as atividades que o levem a atingi-los. Planejamento estratégico é a denominação técnica que define os planos de forma detalhada em um período de curto prazo, além de aprimorar e redefinir as projeções de médio e longo prazo.

De acordo com Iudícibus (2000) o planejamento da Demonstração do Fluxo de Caixa auxilia o gerente financeiro a tomar decisões referentes à situação do seu caixa, se será necessário contrair empréstimos para suprir a necessidade de fundos, assim como aplicar no mercado financeiro as disponibilidades excedentes.

Para Ross et al (1995), as orientações de mudanças em uma empresa são determinadas pelo planejamento financeiro. Ele é importante, pois determina as metas da empresa para além de motivar os colaboradores, gerar referências para a avaliação de desempenho. Auxilia os gestores nas decisões de investimento e financiamento, pois não são independentes, sendo essencial verificar sua interação. Assim, a empresa deve estar preparada para os imprevistos e surpresas que possam ocorrer.

Por sua vez, Gitman (1997) assegura.

Os planos financeiros e orçamentos fornecem roteiros para atingir os objetivos da empresa. Além disso, esses veículos oferecem uma estrutura para coordenar as diversas atividades da empresa e atuam como mecanismos de controle estabelecendo um padrão de desempenho contra o qual é possível avaliar os eventos reais.

Esse planejamento auxilia o gestor, pois demonstra o que a empresa possui de recursos disponíveis e assim ele pode tomar decisões concretas e vantajosas para a organização. Para Zdanowicz (1998), o gestor financeiro através do fluxo de caixa pode planejar, organizar, coordenar, dirigir e controlar as disponibilidades financeiras que a empresa possui em uma dado momento.

De acordo com Frezzati (1997), “geração de caixa é algo fundamental na organização, em seu estágio inicial, em seu desenvolvimento e mesmo no momento de sua extinção”. Além disso, afirma que não existe uma forma de gerenciar efetivamente a liquidez de uma organização sem uma projeção de fluxo de caixa diário.

O Fluxo de Caixa não deve ser utilizado exclusivamente para solucionar problemas de liquidez, devendo estar alinhado ao planejamento estratégico da empresa. Assim, cada departamento pode sugerir pontos de melhoria e detectar ameaças, oportunidades em uma visão externa e pontos fracos e fortes em uma visão interna da empresa.

Welsch (1996) afirma que o planejamento e controle dos recursos devem ser relacionados em um planejamento a longo prazo, no qual deve conter as projeções relacionadas ao investimento e ao projeto de objetivos a longo prazo. No curto prazo estão relacionados os recursos que se adequem em um planejamento anual. O planejamento operacional demonstra o fluxo de caixa para o dia seguinte ou o mês.

É importante o planejamento a longo prazo, pois dá aos gestores projeções sobre as ações e seus impactos financeiros, se irá faltar ou sobrar recursos e se será viável o investimento. A curto prazo o planejamento requer detalhes e uma visão geral sobre a situação da empresa. O planejamento operacional, por ser mais exato, mostra precisamente os recursos que a empresa possui, quais compromissos que precisa honrar, se há recursos para aplicar ou se precisa obter.

De acordo com Frezatti (1997),

Alguns aspectos devem ser observados no planejamento de um fluxo de caixa, tais como a maximização do lucro, a garantia de um nível de caixa que dê à empresa segurança, o alcance de maior liquidez e o investimento de recursos sempre que disponível, respeitando a margem de segurança.

Uma das tarefas mais importantes do gestor é planejar e controlar sua gestão financeira para que a empresa consiga alcançar suas metas e objetivos. Quando não há o planejamento devido, a empresa corre o risco de ser surpreendida com algum evento inesperado podendo gerar dificuldades e até mesmo crise financeira.

Santi Filho (1989) afirma que a importância de controlar o fluxo de caixa é conhecer a que finalidade está sendo utilizados os recursos e de onde eles estão surgindo. Por meio da Demonstração do Fluxo de Caixa é que se tem acesso a essas informações que servem para o planejamento e gerenciamento dos gestores.

Santi Filho (1989 apud Martins, 1978) assegura.

Controle significa conhecer a realidade, compará-la com o que deveria ser, tomar conhecimento rápido das divergências e suas origens e tomar atitudes para a sua correção. Pode-se dizer que a empresa tem controle dos seus custos e despesas quando conhece os que estão sendo incorridos, verifica se estão dentro do que era esperado, analisa as divergências e toma medidas para correção de tais desvios.

Segundo Oliveira (2011) uma das funções primordiais para o sucesso da organização é o controle permanente. A controladoria deve conhecer a qualidade e precisão dos sistemas contábeis, além do planejamento estratégico. O objetivo de controlar internamente é detectar e prevenir erros que possam diminuir o desempenho da empresa, impactar sua lucratividade, além de demonstrar por meios de relatórios a situação financeira e operacional da organização.

Quadro 1 - Objetivos do controle interno

- Certificar que as normas e regulamentos estão sendo seguidos; - Conseguir dados claros e confiáveis que auxiliem na tomada de decisão;

- Autenticar a exatidão dos relatórios contábeis; - Preservar os recursos que a empresa possui; - Impedir fraudes e irregularidades;

- Verificar onde ocorre desperdício, promovendo a correção;

- Assegurar que os processos que ocorrem na empresa são os mais eficientes e que contribui para o aumento do desempenho;

- Aumentar o desempenho dos colaboradores, por meio do controle dos relatórios;

- Verificar se os recursos que a empresa possui são genuinamente dela e controlar perdas ou possíveis imprevistos;

- Assegurar que todos os gastos foram corretamente autorizados.

Fonte: Adaptado de Oliveira (2011).

O controle financeiro realizado em conjunto com o planejamento e controle orçamentário contribui para que os gestores possam tomar rápidas decisões que ocasionam mudanças ao processo administrativo, resolvem situações que põem em risco o alcance dos objetivos pré-estabelecidos. São exemplos problemas na aquisição de recursos por investidores ou por terceiros e alta no índice de inadimplência na captação de recursos. Com esse controle a empresa poderá evitar tais problemas e outros que possam ocorrer.

2.1 Tomada de Decisão

deve analisar a situação e decidir qual a maior relação de custo-benefício para a empresa, além de levar em conta que as decisões poderão afetar pessoas, suas crenças, opiniões e conceitos pré-estabelecidos.

Segundo Securato (1996), os elementos que antecedem a tomada de decisões são a experiência, o julgamento e o ambiente. A experiência advém de situações vividas por uma pessoa, assim como a qualidade e as diferentes situações passadas, além do nível de responsabilidade e os resultados obtidos. O julgamento ocorre quando o decisor ignora a experiência, obtendo uma postura objetiva na realização de um trabalho, e é o responsável pelo exame da possibilidade de a decisão ser ou não admitida. O ambiente é importante, pois nele está o fluxo de informações e a consciência do grupo. E, esta consciência deve responder as questões: o que sabe fazer; o que outros sabem fazer que é capaz de aprender; o que é capaz de criar.

O administrador deve ter ampla visão dos grupos formadores de opiniões e deixar claro o processo decisório. Assim, além de ter a responsabilidade da tomada de decisão, deve também explicar a mesma.

O Fluxo de Caixa propõe ao gestor financeiro uma orientação mais adequada referente a alguma situação. Esta direção pode ser simples ou até envolver atividades mais amplas da empresa, como investimentos, custos, produção, entre outros.

3 DEMONSTRAÇÃO DO FLUXO DE CAIXA

3.1 Conceito

O Fluxo de Caixa é uma ferramenta gerencial que tem como intuito essencial a contribuição para o processo decisório de uma empresa, pretendendo atingir os resultados esperados (ASSAF NETO, 1997).

A Demonstração do Fluxo de Caixa é a relação das entradas e saídas de valores em um determinado período de tempo, evidenciando os recebimentos e pagamentos para que o administrador tenha uma visão melhor para utilizar os recursos da empresa de forma mais eficiente.

Na contabilidade, deve ser entendida a partir do regime de caixa, no qual é definido pela data do pagamento e recebimento e não a data do fato gerador da despesa e receita, como no regime de competência.

Segundo Marion (2009), “a Demonstração dos Fluxos de Caixa evidencia as modificações ocorridas no saldo de disponibilidades (caixa e equivalentes de caixa) da companhia em determinado período, por meio de fluxos de recebimentos e pagamentos”.

Para Zdanowicz (1998), o fluxo de caixa consiste na representação dinâmica da situação financeira de uma empresa, considerando todas as fontes de recursos e todas as aplicações em itens do ativo, demonstra também se haverá excedentes ou escassez de caixa, em função do volume que a empresa pretende de caixa.

De acordo com Gitman (1997), “a Demonstração do Fluxo de Caixa, resume o fluxo de caixa da empresa em um dado período de tempo”. Já, segundo Sá (1998 apud ROSA e SILVA, 2002), o fluxo de caixa “é um instrumento de aferição e interpretação o das variáveis dos saldos do disponível da empresa”. Dessa forma, este último conceito evidencia o fluxo de caixa como a verdadeira imagem da situação da empresa, e uma ferramenta que demonstra o passado e o futuro.

Conforme afirma Assaf Neto (1997), a Demonstração do Fluxo de Caixa representa uma fonte de informações clara e de fácil entendimento a quem precise. Auxilia assim na tomada de decisões com relação aos recursos disponíveis, levando a empresa a se tornar mais competitiva e concedendo um lugar favorável para a geração de investimentos e adquirir financiamentos.

No entendimento de Thiesen (2000), a Demonstração do Fluxo de Caixa expõe as alterações no caixa no decorrer do ano, além de que o movimento de caixa demonstra a empresa como um todo do ponto de vista financeiro.

Por sua vez, Yoshitake (1997) assegura que o Fluxo de Caixa é uma síntese que representa os ganhos e consumos ao longo do tempo. Sua administração tem o objetivo de assegurar certa liquidez imediata, para que não ocorra imprevistos frente à incerteza referente aos recebimentos e pagamentos.

Segundo Silva (2005).

A análise do Fluxo de Caixa examina a origem e aplicação do dinheiro, que transitou pela empresa. A expressão fluxo de caixa pode ainda ter duas grandes dimensões de compreensão: (a) o fluxo de caixa passado, isto é, aquele que já foi realizado e (b) o fluxo de caixa previsto, ou seja, previsão de caixa, que se refere a um período futuro.

Hendriksen (1999) afirma que os investidores e credores deverão ter acesso às informações do fluxo de caixa referente às operações básicas da empresa para que possam prever níveis futuros de dividendos. A Demonstração do Fluxo de Caixa deve demonstrar os recebimentos e pagamentos operacionais, além das atividades de financiamento e investimento. Deve ter informações de quanto tem sido gerado, aonde os recursos vêm sendo aplicados, que investimentos têm sido feitos, que recursos adicionais têm sido necessários e qual a situação financeira como um todo da organização.

O Fluxo de Caixa antecipa e prepara o administrador para possíveis problemas no futuro, assim, o gestor tem mais tempo para tomar decisões que envolvam valores relevantes, evitando descontrole e uma dificuldade financeira indesejada.

assim como saberá quanto aplicará de recursos no mercado financeiro se houver excessos, acarretando maior lucratividade para a organização.

Para melhor entendimento e visualização, segue a figura 1 que sintetiza uma Demonstração de Fluxo de Caixa:

Figura 1: Demonstração do Fluxo de Caixa

Fonte: Adaptado de Zdanowick (1998)

3.2 Objetivos

O objetivo principal do Fluxo de Caixa é gerar informações importantes sobre os recebimentos e pagamentos de caixa de uma organização, durante certo período (BARBIERI, 1987).

O Fluxo de Caixa tem como objetivo prever as entradas e saídas de valores em um espaço de tempo, fazendo com que a empresa sempre possa honrar seus compromissos.

que tem o objetivo de mostrar as melhores oportunidades do mercado sem que assim prejudique na liquidez da empresa.

É importante salientar os objetivos do Fluxo de Caixa defendidos por Matarazzo (1998) e Zdanowick (1998). O primeiro ressalta sua importância utilizando os recursos que estão disponíveis hoje para que assim os gestores possam decidir onde aplica-los. Já Zdanowick (1998) foca sua relevância sobre a projeção da administração dos recursos.

Segundo Matarazzo (1998)

A Demonstração de Entradas e Saídas de Caixa (DESC), visa mostrar o confronto entre as entradas e saídas de caixa e, consequentemente, se haverá sobras ou falta de caixa, permitindo a administração decidir com antecedência se a empresa deve tomar recursos ou aplica-los.

Zdanowicz (1998) assegura que a

Projeção das entradas e das saídas de recursos financeiros para determinado período, visando prognosticar a necessidade de captar empréstimos ou aplicar excedentes de caixa nas operações mais rentáveis para a empresa.

Para os investidores e credores, o objetivo do fluxo de caixa é fornecer informações que os auxiliem a prever quanto será distribuído no futuro de dividendos ou juros e pagamento de liquidação ou restituição de principal, e que, auxiliem na análise de avaliação de risco, sua liquidez e a probabilidade de insolvência ou falência.

Assim, a Demonstração do Fluxo de Caixa visa fornecer uma visão do que ocorre financeiramente na empresa e que representam o grau de liquidez, dando aos gestores um retrato claro dos recursos da empresa e se estão em escassez ou sobrando. Além do objetivo principal podem-se perceber outros objetivos, tais como:

a) Apresentar informações sobre os recursos financeiros necessários para as realizações financeiras da empresa;

b) Aproveitar da melhor maneira os recursos financeiros que a empresa dispõe, prevendo a melhor aplicação, visando o tempo e segurança destes.

c) Analisar os compromissos e vencimentos que a empresa possui;

d) Conhecer as entidades que fornecem crédito e que tem a melhor negociação quanto aos juros e prazos para pagamento, caso a empresa necessite;

f) Procurar obter o equilíbrio entre as entradas e saídas de caixa da empresa.

Após verificar os objetivos, é importante ressaltar as vantagens em utilizar o fluxo de caixa, como:

a) Equilíbrio financeiro de caixa;

b) Liquidez, solvência e flexibilidade financeira da empresa; c) Visão geral do caixa;

d) Verificar consequências de investimentos e financiamentos;

e) Analisar a situação financeira e tomar decisões antecipadamente evitando surpresas.

Para que o Fluxo de Caixa atinja resultados positivos para a empresa, é importante que todos os departamentos façam parte do processo, fazendo com que alcance a sinergia e aumente o desempenho na organização.

3.3 Fatores que influenciam o Fluxo de Caixa

Os gestores devem considerar sempre os fatores internos e externos que influenciam o fluxo de caixa. Maia (2001) faz referência aos fatores internos, onde os diversos setores devem procurar ser eficientes, e aos fatores externos que devem ser avaliados e vistos no planejamento e controle do fluxo de caixa. Segue os destaques que se referem a esses fatores:

Quadro 2 - Fatores internos e externos

FATORES INTERNOS FATORES EXTERNOS

1 - Mudança no processo de vendas: analisar prazos de descontos, promoções;

1 - Crise econômica, queda da demanda: diminuição das vendas;

2 - Mudança na área de produção: análise dos prazos de fabricação, custos, investimentos em

máquinas que auxiliem no processo;

2 - Crescimento da empresa: aumento do estoque, aumento das compras, elevação dos custos, aumento da produção;

3 - Mudança na área de compras: análise dos prazos de recebimento dos clientes e prazos dos

fornecedores, verificar saldo de caixa;

3 - Inadiplência: Análise dos prazos, formas de pagamento, modelos de cobrança;

4 - Mudança na área de cobrança: com um melhor processo de cobrança, é acentuado o caixa da empresa.

Marion (1998) afirma que existem dois grupos e transações que influenciam o fluxo de caixa, as operações que acrescentam caixa e as operações que reduz o caixa. São exemplos de operações que acrescentam caixa os investimentos feitos pelos acionistas, empréstimos e financiamentos, vendas de ativos, vendas à vista e recebimento de duplicatas, juros recebidos e rendimentos sobre aplicações. Alguns exemplos de operações que reduzem o caixa são pagamento aos fornecedores, acionistas, pagamentos de juros, compras de ativos.

Iudicibus (2000) relaciona em dois grupos as transações que afetam o caixa, transações que aumentam ou diminuem o caixa. São transações que aumentam o caixa: os investimentos realizados pelos sócios ou acionistas em dinheiro, empréstimos bancários e financeiros, vendas de ativo permanente, vendas a vista e recebimento de duplicatas a receber, além de outras entradas como juros, dividendos e indenizações. As transações que diminuem são: pagamentos de dividendos, juros, amortizações da dívida, multas, aquisição de ativo permanente, compras a vista, pagamentos de fornecedores e pagamentos de despesas administrativas.

3.4 Elaboração de um Fluxo de Caixa

Para Façanha (2003), a Demonstração do Fluxo de Caixa deve ser elaborada com a finalidade de controlar as operações financeiras da organização e para ser eficiente deve seguir dois princípios, o realismo e a qualidade das projeções. O realismo evita o risco de erro nas decisões gerenciais e as projeções devem ser feitas por alguém que conheça todos os processos da empresa, para que assim o Fluxo de Caixa seja confiável e coerente com a realidade da empresa.

No entendimento de Zdanowicz (1998), o fluxo de caixa é elaborado com base em informações dos vários setores e departamentos organizacionais, de acordo com a programação dos recebimentos e pagamentos devidos a cada seção. Os fatores internos e externos devem ser levados em conta pelo administrador no dia-a-dia da empresa.

importante meio para se alcançar o equilíbrio financeiro ao longo do período avaliado.

Quadro 3 – Informações para elaboração do Fluxo de Caixa

Fonte: Zdanowicz (1998)

Kassai (1997) dá características básicas que devem ser levadas em conta quando elaborar um fluxo de caixa de uma empresa de pequeno porte. São elas:

a) Simplicidade: os dados devem ser claros, sem precisar conter termos técnicos ou princípios e normas contábeis.

b) Obtenção dos dados com facilidade: os dados devem ser fáceis de obter, sem precisão de históricos ou complicações.

c) Informações relevantes: devem ser desconsiderados valores insignificantes.

d) Dados atuais: para que o fluxo seja preciso é necessário atualização dos orçamentos e projeções.

Segundo Silva (2005) a elaboração do fluxo de caixa pode ser criada pelo método direto ou indireto. O método direto possibilita uma perspectiva minuciosa das entradas e saídas de dinheiro na empresa enquanto o método indireto recorre às alterações do caixa, com menor grau de informação.

De acordo com Campos Filho (1999) as empresas devem “relatar os fluxos de caixa das atividades operacionais diretamente, mostrando as principais classes de recebimentos e pagamentos operacionais (método direto)”. Nesse método as entradas são apresentadas primeiras e depois as saídas.

Campos Filho (1999) também aponta que as empresas que não optarem pelo método direto deverão demonstrar suas entradas e saídas ajustando o lucro líquido para reconciliá-lo ao fluxo de caixa líquido das atividades operacionais, definido como método indireto.

Para Oliveira (2011) o método direto, mesmo sendo mais custoso pela quantidade de informações é o mais simples e esclarecedor que o método indireto. Assim, o método direto é utilizado, em geral, internamente por ser mais claro. Para a publicação do Fluxo de Caixa, as empresas optam pelo método indireto, pois preferem não divulgar todas as informações e, além disso, facilita a comparação dos valores pelas demonstrações contábeis publicadas.

Rosa e Silva (2002) afirmam que

O método direto facilita ao usuário avaliar a solvência da empresa, pois evidencia toda a movimentação dos recursos financeiros, as origens dos recursos de caixa e onde eles foram aplicados.

Quadro 4 – Método Direto e Indireto

Fonte: Sá (1998)

3.5 Elementos do Fluxo de Caixa

Segundo Frezatti (1997), a Demonstração do Fluxo de Caixa é dividida em fluxo operacional, fluxo permanente e fluxo financeiro. O fluxo operacional refere-se aos recebimentos e derefere-sembolsos de caixa que estão relacionadas às atividades operacionais da empresa. O fluxo permanente refere-se ao que a empresa investiu em ativo permanente, ao que os acionistas pagaram e receberam e distribuição do lucro. O fluxo financeiro corresponde à soma dos dois últimos fluxos, verificando se houve sobra ou falta de recursos e se há necessidade de aplicar os recursos ou captar algum empréstimo.

- Atividades Operacionais: São classificadas nessa categoria aquelas atividades normalmente decorrentes da operação da empresa, tais como: recebimentos pela venda de produtos e serviços; pagamento de fornecedores; salários; encargos sociais e outros recebimentos e pagamentos não classificados como atividades de investimentos ou de financiamentos.

- Atividades de Investimento: compreendem as transações: concessão e recebimento de empréstimos, compra e resgate de títulos financeiros, aquisição e venda de participações em outras sociedades, compra e venda de ativos utilizados na produção de bens e serviços ligados ao objetivo social da entidade. Não compreendem, porém, as aquisições de ativos com o objetivo de revenda.

- Atividades de Financiamentos: incluem-se nessa categoria: a captação de recursos dos proprietários ou acionistas, a devolução dos recursos e os rendimentos desses recursos em forma de dividendos ou não; a captação de empréstimos de terceiros, sua amortização e remuneração e a obtenção e amortização de outros recursos classificados no longo prazo.

De acordo com Gitman (1997) as atividades operacionais são os fluxos das entradas e saídas de caixa que estão diretamente conectadas com as atividades de produção e venda de produtos e serviços. Nos fluxos de investimentos estão classificadas as atividades relacionadas com o fluxo dos ativos de longo prazo e a movimentação dos acionistas. Os fluxos de financiamento correspondem aos empréstimos e investimentos.

Marion (1998) afirma que no fluxo dos recursos financeiros estão considerados, além dos saldos dos valores em caixa, os saldos da conta bancária e também os equivalentes de Caixa, que são caracterizados por possuírem liquidez imediata, como aplicações financeiras.

Na demonstração do fluxo de caixa, composta por esses elementos, é possível verificar a importância da análise do fluxo de caixa e através dele perceber a situação em que se encontra a empresa, além de tomar decisões que melhorem os resultados e evitem desperdícios.

3.6 Tipos de Fluxo de Caixa

3.6.1 Fluxo de Caixa Projetado

Para Rosa e Silva (2002), o Fluxo de Caixa Projetado tem o objetivo de demonstrar o fluxo dos recebimentos e pagamentos em certo período futuro, podendo ser projetado a curto ou longo prazo.

obter recursos que atendem às suas obrigações, estabelecer o capital de giro do período, estabelecer o Índice de Eficiência Financeira da Empresa, especificar o grau de dependência de capitais de terceiros de empresa, entre outros. (ROSA e SILVA, 2002).

De acordo com Iudicibus (2000) só é possível obter um bom Fluxo de Caixa Projetado conhecendo o passado. Ao confrontar as informações do Fluxo de Caixa Projetado com o Fluxo de Caixa Realizado podem-se notar as variações que podem ser consideradas como déficit na projeção. As variações são importantes dados para o aperfeiçoamento de um melhor Fluxo de Caixa Projetado.

O Fluxo de Caixa Projetado a curto prazo apresenta as entradas e saídas com um certo grau de certeza enquanto o Fluxo de Caixa Projetado a longo prazo há grandes riscos de imprevistos ocorrerem, podendo até prejudicar as provisões definidas.

3.6.2 Fluxo de Caixa Realizado

Conforme a Lei nº 11.638/07, no Brasil, ficou obrigatória às empresas de grande porte e as companhias abertas apresentar a Demonstração do Fluxo de Caixa. O Fluxo de Caixa Realizado serve então como complemento as demonstrações contábeis, demonstrando as movimentações de caixa realizadas nas atividades operacionais, de investimento e de financiamento em um período estabelecido. Fica claro com o Fluxo de Caixa a situação da empresa e por meio dele é auxiliado aos gestores as tomadas de decisões objetivando a eficiência e a otimização de resultados.

O Fluxo de Caixa Projetado utiliza como base os valores pagos e recebidos do Fluxo de Caixa Realizado.

Para Rosa e Silva (2002) apud Yoshitake e Hoji (1997):

não é muito importante saber se uma empresa teve lucro ou prejuízo em determinado exercício, pois o resultado pode ter sido maquilado por algum artifício contábil permitido por lei e, portanto, sem conhecer o fluxo de caixa, não se pode saber que capacidade a empresa tem em gerar caixa.

Demonstração do Fluxo de Caixa sendo de melhor compreensão ao usuário externo, que pode ser investidores, acionistas, credores e até interessados.

4 METODOLOGIA

De acordo com Lakatos (2010), a metodologia científica tem o objetivo de demonstrar os passos que ocorrerão à medida que é realizado o trabalho proposto. Portanto, indica as atividades necessárias que permitirão alcançar as respostas para o problema exposto.

A pesquisa utilizada tem caráter exploratório, pois o trabalho servirá para guiar os gestores uma melhor forma de gerir financeiramente seu negócio. Para Mattar (1997), é por meio dessa pesquisa que o investigador detém maior conhecimento sobre o tema em estudo, obtendo assim maior experiência. Gil (1991) afirma que essa pesquisa tem a intenção de proporcionar maior intimidade do pesquisador com o assunto abordado, fazendo com que possa esclarecer convicções, alterar conceitos, podendo até sugerir ideias.

Na metodologia, foi empregada a pesquisa bibliográfica com a utilização do método do estudo de caso. A fundamentação teórica foi realizada baseada na análise e interpretação de livros, monografias e documentos, a fim de que fossem demonstradas diferentes contribuições científicas para o tema trabalhado. Esse tipo de metodologia dá suporte na definição do problema, definição dos objetivos, na formulação dos pressupostos e na justificativa da escolha do tema. De acordo com Cervo e Bervan (1983), a pesquisa bibliográfica:

Explica um problema a partir de referências teóricas publicadas em documentos. Pode ser realizada independentemente ou como parte da pesquisa descritiva ou experimental. Ambos os casos buscam conhecer e analisar as contribuições culturais ou científicas do passado existentes sobre determinado assunto, tema ou problema.

O estudo de caso é importante, pois traz à tona o que acontece na prática e o que está de acordo ou não com o que os autores demonstram na teoria. É uma metodologia de caráter qualitativo, para Yin (1994) é uma estratégia de investigação mais apropriada quando há o interesse de definir como e por que ocorrem certos eventos em que o investigador tem pouco ou nenhum domínio e deseja aprofundar mais no caso.

A pesquisa utilizará a forma prática para exemplificar o que foi demonstrado na fundamentação teórica com um estudo de caso em uma empresa de energia eólica. O estudo de caso tem o objetivo de levantar dados da empresa que possam dar suporte, aprofundar o conhecimento e solucionar o problema específico trabalhado.

A coleta de dados foi feita através de documentação direta e indireta. Para Souza, Fialho e Antoni (2007), a documentação direta refere-se à coleta no local onde estudo é realizado e a documentação indireta utiliza de documentos suportes para a análise dos dados.

A coleta de dados para obter a documentação direta deu-se por meio de um questionário com questões abertas, possuindo uma abordagem qualitativa. A escolha das questões serem de forma aberta dá maior liberdade ao respondente pra expressar sua opinião e expor seu ponto de vista de forma plena, além do surgimento de respostas diferentes valorizando a pesquisa. Conforme Souza, Fialho e Otani (2007) essa abordagem difere-se da quantitativa por não possuir material estatístico na análise dos dados e na investigação do problema da pesquisa. O questionário tem o objetivo de determinar o conhecimento e opinião das pessoas sobre o tema estudado, as questões abertas foram necessárias devido à restrição do numero de indivíduos em que o questionário foi aplicado. A escolha do método de coleta ser um questionário se deu principalmente para que os respondentes pudessem responder no momento que julgar conveniente e não tendo a influencia das opiniões pessoais do entrevistado, desse modo a entrevista não foi julgada adequada para o caso.

5 ESTUDO DE CASO

5.1 O setor de energia eólica

O Brasil é rico em recursos naturais e possui diferentes fontes primárias de energia. A energia eólica, que procede da força dos ventos, é uma fonte limpa, em que não é necessária a emissão de gases poluentes, prejudiciais ao meio ambiente.

De acordo com Veiga (2012), o aumento da utilização da energia eólica, tanto mundialmente como no Brasil, foi baseado mediante a redução dos custos, além dos incentivos governamentais na tecnologia necessária. Para o Brasil é bastante vantajoso investir nesse tipo de energia, devido ser uma atração de um novo segmento industrial, incentivando o setor elétrico, gerando emprego e desenvolvendo as regiões onde são implantados os parques eólicos.

Para Veiga (2012), a utilização de energia eólica traz muitos benefícios. Dentre os principais, são citados o desenvolvimento social e econômico. Além disso, gera maior limpeza do ar, diminui o aquecimento global e rapidez na implantação em larga escala.

5.2 A empresa

De acordo com dados fornecidos pela empresa, a organização teve inicio suas atividades em Março do ano 2000 e é uma Sociedade Anônima Fechada. Possui dois sócios e vários investidores. A empresa objeto deste estudo é controlada por uma empresa multinacional que possui vários projetos no Brasil. Sua atividade principal é o desenvolvimento e a execução de projetos de geração eólica. É produtora independente de energia, tendo como missão desenvolver, estruturar e administrar os contratos de compra e vendas de geração de energia elétrica provenientes de fontes renováveis.

Uma característica da empresa é ser uma Sociedade de Propósito Específica (SPE). Sua atividade é restrita, tem características comuns às empresas limitadas ou Sociedades Anônimas, possui personalidade jurídica e escrituração contábil própria. A SPE surgiu através de uma lei que unia interesses comuns ao setor público e privado, por meio de um contrato de parceria, após a licitação. A empresa, objeto de estudo, possui modelagem financeira com os gastos pré-definidos antes mesmo das construções dos parques, é definido o objetivo do projeto, implantação, expansão, capacitação tecnológica, produtividade, impactos ambientais, metas a serem atingidos, prazos e principalmente a estimativa de quanto será o faturamento.

Ao iniciar um projeto é realizado um Quadro de Usos e Fontes (QUF) e nele são definidos os detalhes. O QUF é essencial para demonstrar aos sócios, acionistas, investidores e financiadores as particularidades do projeto. É um Fluxo de Caixa Projetado, constando qual o valor necessário de recurso que a empresa irá precisar para a realização do projeto e quem irá financiar e aportar recursos para sua concretização. Neste quadro é descrito o valor do quanto de financiamento de capitais de terceiros será necessário e quanto será de capital próprio, os gastos referentes a cada fase do projeto até ele ser concretizado, valor do capital de giro, investimentos sociais e ambientais, além de destacar as principais condições das operações em termos de carência, amortização, taxa de juros, entre outros.

Quadro 5 – Resumo do Quadro de Usos e Fontes

Em R$ mil

Itens Realizado Total a Total do

até mmm/aa Realizar Projeto % USOS

1) Invest. Financiáveis (FINEM)

Estudos e Projetos Obras Civis

Montagens e instalações Móveis e utensílios Despesas de Internação Despesas Pré-Operacionais Treinamento/Qualidade Juros Durante a Implantação Outros

2) Investimentos em M.Ambiente

3) Investimentos em Des.Tecnol.

4) Capital de Giro

5) Máq/ Equipamentos Importados

6) Máq/ Equipamentos Nacionais

7) Terrenos

8) Veículos

FONTES 1) Recursos Próprios

2) Sistema BNDES

Total da Participação do BNDES BNDES/FINEM-Fixo e Giro

BNDES/FINEM-Importação BNDES/FINEM-Equip.Nacionais

Fundo Social (1)

3) Outros

Esse QUF é um Fluxo Projetado a longo prazo, geralmente sua projeção é de 20 anos. Os Fluxos de Caixas projetados dão uma direção de como a empresa deve planejar o pagamento das suas obrigações, projetando também suas receitas. Os Fluxos de Caixas realizados demonstram como está sendo pago e como estão as receitas definitivamente. É importante, como citado na teoria, essa comparação entre os Fluxos, para que as decisões tomadas estejam de acordo com a realidade da companhia.

5.3 Fluxo de Caixa e a sua importância na decisão gerencial

A empresa possui diferentes fluxos de caixas para melhor gerir seus projetos. São três fluxos de caixa.

O primeiro, para a holding, empresa em questão que gerencia os projetos.

Seu fluxo de caixa apresenta as entradas dos recursos por meio de fruição, que é a receita referente ao gerenciamento dos parques eólicos em desenvolvimento ou obra e os parques que já estão em operação. Podem ser outras entradas, recursos de empréstimos em bancos ou investimentos dos acionistas. Suas principais despesas são administrativas, referente aos funcionários e investimentos em pré-projetos. Pré-projetos são projetos em que já foi lançado o edital da licitação, mas ainda não foi realizado o leilão, os gastos são referentes a arrendamentos de terra e

documentação necessária. Segue o Fluxo de Caixa da holding, com valores

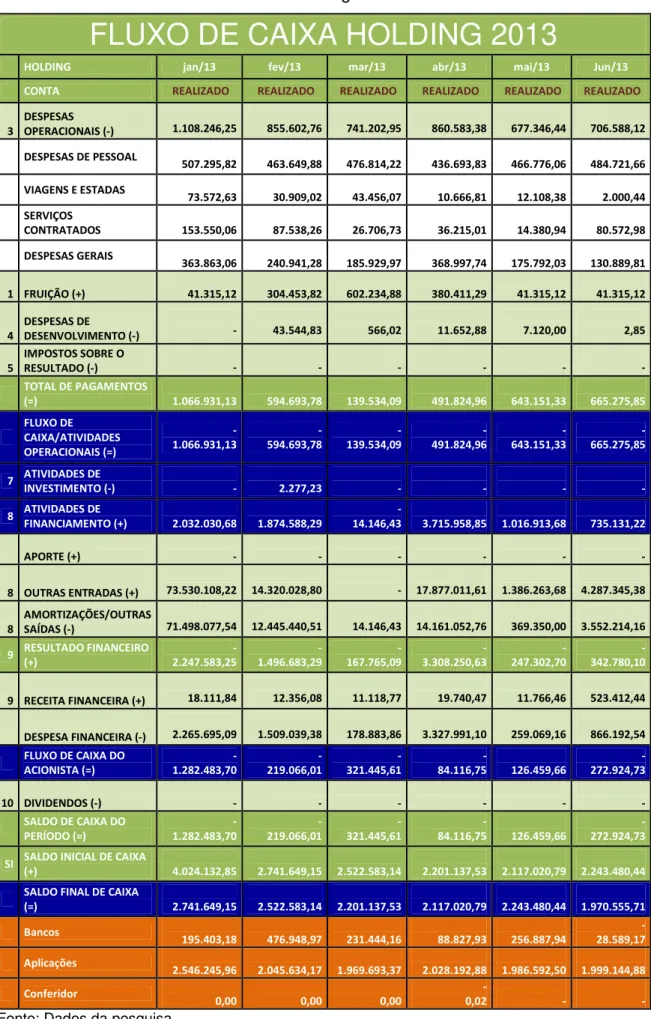

Tabela 1 – Fluxo de Caixa realizado Holding 2013

FLUXO DE CAIXA HOLDING 2013

HOLDING jan/13 fev/13 mar/13 abr/13 mai/13 Jun/13

CONTA REALIZADO REALIZADO REALIZADO REALIZADO REALIZADO REALIZADO

3 DESPESAS OPERACIONAIS (-) 1.108.246,25 855.602,76 741.202,95 860.583,38 677.346,44 706.588,12

DESPESAS DE PESSOAL

507.295,82 463.649,88 476.814,22 436.693,83 466.776,06 484.721,66

VIAGENS E ESTADAS

73.572,63 30.909,02 43.456,07 10.666,81 12.108,38 2.000,44 SERVIÇOS CONTRATADOS 153.550,06 87.538,26 26.706,73 36.215,01 14.380,94 80.572,98 DESPESAS GERAIS 363.863,06 240.941,28 185.929,97 368.997,74 175.792,03 130.889,81

1 FRUIÇÃO (+)

41.315,12 304.453,82 602.234,88 380.411,29 41.315,12 41.315,12 4 DESPESAS DE DESENVOLVIMENTO (-) - 43.544,83 566,02 11.652,88 7.120,00 2,85 5

IMPOSTOS SOBRE O RESULTADO (-) - - - - - -

TOTAL DE PAGAMENTOS

(=) 1.066.931,13 594.693,78 139.534,09 491.824,96 643.151,33 665.275,85 FLUXO DE CAIXA/ATIVIDADES OPERACIONAIS (=) - 1.066.931,13 - 594.693,78 - 139.534,09 - 491.824,96 - 643.151,33 - 665.275,85

7 ATIVIDADES DE

INVESTIMENTO (-) - 2.277,23 - - - -

8 ATIVIDADES DE

FINANCIAMENTO (+) 2.032.030,68 1.874.588,29 - 14.146,43 3.715.958,85 1.016.913,68 735.131,22 APORTE (+) - - - - - -

8 OUTRAS ENTRADAS (+)

73.530.108,22 14.320.028,80 - 17.877.011,61 1.386.263,68 4.287.345,38 8 AMORTIZAÇÕES/OUTRAS SAÍDAS (-) 71.498.077,54 12.445.440,51 14.146,43 14.161.052,76 369.350,00 3.552.214,16

9 RESULTADO FINANCEIRO

(+) - 2.247.583,25 - 1.496.683,29 - 167.765,09 - 3.308.250,63 - 247.302,70 - 342.780,10

9 RECEITA FINANCEIRA (+)

18.111,84 12.356,08 11.118,77 19.740,47 11.766,46 523.412,44

DESPESA FINANCEIRA (-)

2.265.695,09 1.509.039,38 178.883,86 3.327.991,10 259.069,16 866.192,54

FLUXO DE CAIXA DO

ACIONISTA (=) - 1.282.483,70 - 219.066,01 - 321.445,61 - 84.116,75 126.459,66 - 272.924,73

10 DIVIDENDOS (-)

- - - - - -

SALDO DE CAIXA DO

PERÍODO (=) - 1.282.483,70 - 219.066,01 - 321.445,61 - 84.116,75 126.459,66 - 272.924,73

SI SALDO INICIAL DE CAIXA

(+) 4.024.132,85 2.741.649,15 2.522.583,14 2.201.137,53 2.117.020,79 2.243.480,44

SALDO FINAL DE CAIXA

Outro tipo de fluxo de caixa é para os parques eólicos que estão em desenvolvimento. Suas principais receitas são investimentos dos acionistas e financiamentos, suas principais despesas são com instalações elétricas, obras civis, seguros, entre outros. Segue o Fluxo de Caixa realizado utilizado pelos parques em desenvolvimento, seus valores estão alterados em proporção:

Tabela 2 – Fluxo de Caixa realizado projetos em desenvolvimento 2013

FLUXO DE CAIXA CONSOLIDADO PROJETOS EM

DESENVOLVIMENTO 2013

CONSOLIDADO

PARQUES EM OBRAS jan/13 fev/13 mar/13 abr/13 mai/13 jun/13

CONTA REALIZADO REALIZADO REALIZADO REALIZADO REALIZADO REALIZADO

RECEITA LÍQUIDA DO

PERÍODO (+) 2.112.935,51 2.063.730,58 2.062.132,62 2.062.132,62 2.070.391,57 2.062.132,62

RECEBIMENTO DE

VENDAS (+) 2.037.536,22 2.063.730,58 1.902.998,18 1.986.864,78 1.994.776,62 1.986.864,78

CUSTOS OPERACIONAIS

(-) 219.812,32 116.610,45 169.935,55 271.262,94 79.217,39 173.134,35

DESPESAS

OPERACIONAIS (-) 466.815,43 364.029,79 624.912,89 438.924,38 360.775,06 55.225,80

DESPESAS DE PESSOAL 0 0 0 0 0 0

Desenvolvimento Despesas de 0 0 0 0 0 0

5010100 IRPJ 78.820,52 0 0 121.152,03 0 0

6010100 CONTA RESERVA 0 0 0 0 0 0

FLUXO DE CAIXA DAS ATIVIDADES OPERACIONAIS (=)

1.223.413,90 1.583.090,33 1.108.149,73 1.074.333,61 1.554.784,17 1.758.504,63

7 ATIVIDADES DE

INVESTIMENTO (-) 21.961.627,33 7.624.173,89 1.802.179,33 13.496.104,63 401.910,29 16.014.985,38

GASTOS DE

DESENVOLVIMENTO 1.026.116,81 1.841.937,40 740.466,04 1.844.368,11 201.350,72 0

APORTE (+) 0 0 0 0 0 0

RECEITA FINANCEIRA

(+) 49.466,95 32.366,20 28.468,54 9.790,09 74.288,16 26.452,10

10 DIVIDENDOS (-) 0 0 0 0 0 0

SALDO DE CAIXA DO

PERÍODO (+) -4.593.563,94 -1.881.673,97

-1.933.611,60 10.711.827,98 -126.287,53

-15.918.321,65

- SALDO INICIAL DE

CAIXA (+) 15.314.577,81 10.721.013,87 8.839.339,90 6.905.728,30 17.617.556,28 17.491.268,75

SALDO FINAL DE CAIXA

(=) 10.721.013,87 8.839.339,90 6.905.728,30 17.617.556,28 17.491.268,75 1.572.947,11

SALDO 922.875,78 2.306.920,55 2.809.687,74 455.837,69 620.508,85 105.599,09

Saldo Bloqueado 9.796.758,48 6.527.666,23 4.092.332,59 17.159.321,25 16.869.710,73 1.462.487,93

Conferidor R$ 0,00 R$ 0,00 R$ 0,00 R$ 0,00 R$ 0,00 R$ 0,00

Tabela 3 – Fluxo de Caixa realizado projetos em operação 2013

FLUXO DE CAIXA CONSOLIDADO PROJETOS

OPERACIONAIS 2013

CONSOLIDADO PARQUES

OPERACIONAIS jan/13 fev/13 mar/13 abr/13 mai/13 jun/13

CONTA REALIZADO REALIZADO REALIZADO REALIZADO REALIZADO REALIZADO

1

RECEITA LÍQUIDA DO PERÍODO

(+) 0,00 0,00 0,00 0,00 0,00 0,00

RECEBIMENTO DE VENDAS (+) 0,00 0,00 0,00 0,00 0,00 0,00

2 CUSTOS OPERACIONAIS (-) 2.992.267,59 2.045.301,68 316.410,77 657.022,21 273.310,40 397.458,09

TOTAL PAGAMENTOS A

FORNECEDORES (-) 2.992.267,59 2.045.301,68 316.410,77 657.022,21 273.310,40 397.458,09

3 DESPESAS OPERACIONAIS (-) 30.188,50 114.075,80 27.560,13 38.736,52 187.387,70 27.871,33

DESPESAS COM

DESENVOLVIMENTO (-) 0,00 0,00 0,00 0,00 0,00 0,00

5 PAGAMENTO IRPJ/CSLL (-) 0,00 0,00 0,00 0,00 0,00 0,00

6 COMPOSIÇÕES (-) 0,00 0,00 0,00 0,00 0,00 0,00

PAGAMENTOS DIVERSOS (-) 30.188,50 114.075,80 27.560,13 38.736,52 187.387,70 27.871,33

9 RESULTADO FINANCEIRO (+) -115,36 -761,72 -223,82 -3.498,59 6.755,10 0,00

FLUXO DE CAIXA DO

ACIONISTA (=) 234.365,89 144.698,21 -335.294,72 470.202,68 -531.514,21 -35.721,25

10 DIVIDENDOS (-) 0,00 0,00 0,00 0,00 0,00 0,00

SALDO DE CAIXA DO PERÍODO

(+) 234.365,89 144.698,21 -335.294,72 470.202,68 -531.514,21 -35.721,25

- SALDO INICIAL DE CAIXA (+) 71.613,32 305.979,21 450.677,42 115.382,70 585.585,38 54.071,17

SALDO FINAL DE CAIXA

(=) 305.979,21 450.677,42 115.382,70 585.585,38 54.071,17 18.349,91

Bancos 303.184,57 447.872,69 112.579,75 585.585,45 54.071,24 18.349,98 Aplicações 2.794,64 2.803,02 2.803,02 - - - Conferidor 0,00 0,00 0,00 0,00 0,00 0,00

Fonte: Dados da pesquisa

O questionário aplicado como parte da pesquisa aos supervisores financeiro e contábil teve como base o Fluxo de Caixa utilizado para os parques eólicos em fase operacional. O questionário pode ser encontrado no Apêndice, ao final do trabalho.

(anual), possuindo maiores detalhes e abertura das informações. Esta análise gera uma gestão mais eficiente dos recursos de curto prazo e a partir dela são tomadas as decisões para o cumprimento das obrigações financeiras.

Para a supervisora contábil, os acionistas verificam o caixa gerado e decidem como irão aplicar os recursos nos próximos períodos. Eles também comparam o Fluxo de Caixa Projetado com o Fluxo de Caixa Realizado e avaliam as maiores variações das entradas e saídas. Geralmente, eles definem um percentual de variação como referência, e as contas que ficaram acima ou abaixo são questionadas e precisam ser justificadas. Essa análise feita está de acordo com o que foi apresentado na seção três deste trabalho. Silva (2005, p. 475) afirma que a comparação entre os Fluxos de Caixas Projetado e Realizado é de fundamental importância para evitar erros e mudar processos para melhor gerenciamento financeiro.

Para o supervisor financeiro, as dificuldades na utilização do Fluxo de Caixa ocorrem devido à grande quantidade de empresas com características diferentes e à necessidade de uma projeção de Fluxo de Caixa para longos períodos, geralmente vinte anos, as projeções são trabalhosas e correm o risco de ocorrerem mudanças na conjuntura política e econômica impactando nas demonstrações. Para a realização dos fluxos de curto prazo, o que dificulta é o dinamismo na etapa de obra, onde geralmente há um descasamento entre a liberação de recursos pelos entes financiadores e a necessidade de avanço das obras para cumprimento dos prazos.

A supervisora contábil acredita que a dificuldade maior é a falta de sistema, pois atualmente os fluxos de caixa são gerados através de planilhas, nas quais as informações referentes à movimentação realizada são geradas pelo sistema SAP e inseridas nas planilhas demonstradas anteriormente.

Atualmente, a empresa possui 39 fluxos de caixa, sendo o fluxo da

holding e mais 38 fluxos dos parques distribuídos em fases de projeto, obras e operação. Devido à realização do Fluxo de Caixa ser manual e ser trabalhoso, muitas vezes a empresa não possui a informação em tempo real. A contabilidade e o financeiro devem trabalhar em conjunto e priorizar a entrada das informações no sistema para que o mesmo esteja sempre atualizado.

importância da pesquisa em duas áreas da empresa, trazendo à tona a perspectiva de cada uma.

Para a implantação do Fluxo de Caixa, as dificuldades, de acordo com o supervisor financeiro, se dão pela necessidade do levantamento de diferentes dados técnicos, onde geralmente a equipe financeira não tem informações suficientes para se projetar o Fluxo de Caixa. Além disso, na fase de obra, os empreendimentos dependem das liberações dos recursos de financiamento que estão condicionados aos relatórios técnicos da área de engenharia dos bancos e que, geralmente, não se pode prever o resultado. Para a supervisora contábil, as dificuldades da implantação do Fluxo de Caixa ocorrem pela determinação do valor orçado, pois as entradas e saídas possuem premissas específicas que precisam ser detalhadas para ter sucesso na avaliação final quando comparado com os valores realizados. Todas as áreas devem se envolver, muitas vezes não ocorre, fazendo com que a informação não seja passada a tempo, atrasando a implantação do Fluxo de Caixa. A falta de compromisso também gera erro que põe em risco a tomada de decisão.

As decisões tomadas a partir do Fluxo de Caixa, para o supervisor financeiro, vão desde saber se a empresa irá investir ou não em um projeto, assim como, identificar a necessidade de negociação da extensão de prazos e valores com os fornecedores. A supervisora contábil afirma que as decisões tomadas referem-se à revisão dos gastos com a finalidade de avaliar o desperdício ou mau uso dos recursos, ações para aumentar as entradas, caso seja necessário, aplicação da sobra de recursos, planejamento financeiro e negociações proativas em caso de uma futura necessidade de caixa.

A análise da capacidade de capital de giro é feita de acordo com o supervisor financeiro, a partir da consolidação dos Fluxos de Caixa das empresas e a partir de então o material é compartilhado entre a gerência e a diretoria para definição da aplicação dos recursos ou necessidades de financiamento das fontes de capital. Já para a supervisora contábil, a análise de capital de giro é realizada mediante a análise do Fluxo de Caixa Projetado para o curtíssimo prazo, geralmente trimestralmente.

Para ambos os coordenadores, a análise vertical permite avaliar quais os grupos mais significativos e utilizá-los de forma mais objetiva, quanto à análise horizontal do Fluxo de Caixa, a empresa procura checar o comportamento por iguais períodos para comparar os principais desvios ou sazonalidades.

O tempo necessário para a tomada de decisão a partir da análise do Fluxo de caixa, para o supervisor financeiro, no momento em que a alta gestão utiliza o Fluxo de Caixa projetado de longo prazo sobre a possibilidade ou não de investir em um projeto, o tempo varia de acordo com as negociações. Quanto ao Fluxo de Caixa de curto prazo eles são utilizados diariamente e, geralmente, nas primeiras horas da manhã as decisões são tomadas baseadas nas informações apresentadas. Na opinião da supervisora contábil, a reunião pode levar meio período, onde já são definidas algumas decisões, caso haja demandas com maiores esclarecimentos, e essas não forem respondidas de imediato, as decisões macro são tomadas, e os esclarecimentos ocorrem através de e-mail. Se necessário pode-se marcar uma nova reunião.

As outras áreas da empresa, para ambos os supervisores, participam na elaboração do Fluxo de Caixa na fase orçamentária, onde são encaminhadas para os respectivos departamentos as peças orçamentárias onde cada área será responsável pela previsão de receitas e gastos. Assim que ficarem prontas, as peças são encaminhadas para a área de Planejamento e Controle que trata e consolida as informações. Ao ser aprovado, os Fluxos de Caixa são encaminhados para a gestão da tesouraria que ao decorrer do ano continua trocando e validando as informações de cada uma das áreas através do Fluxo de Caixa Realizado.