Rev Cient da Fac Educ e Meio Ambiente: Revista da Faculdade de Educação e Meio Ambiente - FAEMA, Ariquemes, v. 10, n. 2, p. 1-15, ago.-dez. 2019.

Artigo Original (Administração Pública e de Empresas, Ciências Contábeis e Turismo)

Bruna Cristina De Almeida Campos

Graduada em Administração pela Universidade do Oeste Paulista - UNOESTE. E-mail: [email protected].

Bruna Vieira Belão

Graduada em Administração pela Universidade do Oeste Paulista - UNOESTE. E-mail: [email protected].

Gustavo Yuho Endo

Professor do Departamento de Administração da Universidade do Oeste Paulista - UNOESTE e Pesquisador/Membro do Grupo de Estudos e Pesquisas Avançadas em Logística e Supply Chain Management (GEALOGS/UnB). E-mail: [email protected].

Resumo:

A educação financeira está em constante avanço, concernente à facilidade de compra, empréstimo e realização de transações financeiras sem o devido conhecimento, assim a sociedade se torna mais endividada. Apesar disso, poucos são os estudos que procuram avaliar o impacto da educação financeira como disciplina nas escolas públicas. Portanto, o objetivo geral deste artigo é analisar o possível impacto da educação financeiras nas escolas públicas. Para atingir o objetivo desejado, utilizou-se das abordagens qualitativa e exploratória, assim como da revisão bibliográfica e entrevistas semiestruturada com 6 gestores de escolas públicas. Para analisar os dados coletados, utilizou-se da análise de conteúdo e do software Atlas TI. Os resultados demonstram no geral que a aplicação da educação financeira tem impacto positivo na sociedade, detectando a viabilidade de formar pessoas aprofundadas no tema. Além disso, é possível apontar de que a aplicação da educação financeira causará impacto positivo nos estudantes e em suas famílias. Ao final, o estudo aqui desenvolvido colaborou com academia ao aprofundar a temática de educação financeira nas escolas públicas com a utilização de dados primários, coletados via gestores escolares experientes.Palavras-chave:

Disciplina, endividamento, escola pública, renda.Abstract:

Financial education is constantly advancing, concerning the ease of buying, borrowing and conducting financial transactions without proper knowledge, so that society becomes more indebted. Despite this, few studies attempt to evaluate the impact of financial education as a discipline in public schools. Therefore, the general objective of this article is to analyze the possible impact of financial education in public schools. In order to reach the desired objective, qualitative and exploratory approaches were used, as well as bibliographic review and semi-structured interviews with 6 managers of public schools. To analyze the data collected, we used content analysis and Atlas TI software. The results demonstrate in general that the application of financial education has a positive impactEDUCAÇÃO FINANCEIRA NAS ESCOLAS

PÚBLICAS: ESTUDO DO POSSÍVEL IMPACTO

DESSE INSTRUMENTO NOS ESTUDANTES NO

INTERIOR DO ESTADO DE SÃO PAULO

FINANCIAL EDUCATION IN PUBLIC SCHOOLS: STUDY

OF THE POSSIBLE IMPACT OF THIS INSTRUMENT ON

THE STUDENTS IN THE INTERIOR OF THE STATE OF

SÃO PAULO

10.31072/rcf.v10i2.818

Submetido:

29 jun. 2019.Aprovado:

02 dez. 2019.Publicado:

10 maio 2020.E-mail para correspondência:

[email protected]. Este é um artigo de acesso aberto e distribuído sob os Termos da Creative Commons Attribution License. A licença permite o uso, a distribuição e a reprodução irrestrita, em qualquer meio, desde que creditado as fontes originais. Imagem: StockPhotos (Todos os direitos reservados).

Open Access

1

Rev Cient da Fac Educ e Meio Ambiente: Revista da Faculdade de Educação e Meio Ambiente - FAEMA, Ariquemes, v. 10, n. 2, p. 1-15, ago.-dez. 2019.

on society, detecting the feasibility of training people in depth on the subject. In addition, it is possible to point out that the application of financial education will have a positive impact on students and their families. In the end, the study developed here collaborated with the academy to deepen the subject of financial education in public schools with the use of primary data, collected through experienced school managers.

Keywords: Subject, indebtedness, public school, income.

Introdução

A educação é um procedimento indispensável, dado que ela se relaciona com os processos socioculturais, econômicos, com o caráter ético, político e, sobretudo, com as transferências de saberes, valores e habilidades dos antecedentes as gerações futuras (1). A educação pode ser transferida através da família, religião e cultura, mas, especificamente, é ensinada nas escolas onde é ministrada formalmente desde quando é incluída pelos pais, que são as principais fontes de educação básica necessária para o desenvolvimento intelectual do cidadão (2).

As finanças sempre estarão presentes na sociedade de forma extensa, posto que abrangem várias áreas, como públicas, pessoais, organizacionais, comportamentais e outras (3). Às questões como inadimplência, endividamento familiar e capacidade de planejamento de longo prazo estão intimamente ligadas à qualidade das decisões individuais e possuem relevância no aspecto macroeconômico (4).

A educação financeira começou a tomar espaço a partir do Decreto nº 3.397, de 22 de dezembro de 2010, que instituiu a Estratégia Nacional de Educação Financeira (ENEF). Desde então, comportamentos e visões referente ao tema têm se tornado públicos (5). É importante abordar finanças pessoais nas disciplinas do ensino básico, tendo como foco analisar as relações dos alunos com o mercado financeiro, relacionando com temas econômicos, tais como juros, investimento, descontos e financiamentos (6).

Sabe-se que o volume de brasileiros com inadimplência inclusos no Serviço de Proteção ao Crédito (SPC Brasil) apresenta crescimento em cada pesquisa realizada pela Confederação Nacional de Dirigentes e Lojistas (CNDL) e, conforme os anos se passam, a população menos se preocupa com o poupar e consome muito mais que a capacidade de pagamento. Dado que a maior taxa de endividamento (17,9 milhões) se encontra entre a faixa etária de 30 a 40 anos, constata-se que esses são encontrados na fase de maturidade de vida e a população jovem com faixa etária de 18 a 24 anos (atualmente 4,3 milhões) já se encontra endividada (7).

O endividamento está diretamente ligado ao fato de gastar mais do que se pode pagar. Há o aumento das despesas, não pagam e não detêm de economias para abonar o investimento, entrando em um ciclo de compra, endividamento e empréstimos para cobrir instituições financeiras e assim se endividam cada vez mais (8).

Rev Cient da Fac Educ e Meio Ambiente: Revista da Faculdade de Educação e Meio Ambiente - FAEMA, Ariquemes, v. 10, n. 2, p. 1-15, ago.-dez. 2019.

Para que diminua o endividamento surge a educação financeira se refere ao quanto de inteligência sobre finanças a pessoa tem, a partir do estudar, planejar, administrar e organizar os capitais que possui, diante disto após dominar essas práticas o indivíduo consegue atingir a plena educação financeira própria e tomar decisões corretas quanto ao que fazer com o seu dinheiro sem tornar-se endividado (9).

O planejamento e boas tomadas de decisões são o que norteiam esse tipo de educação; quando não feitos, surgem a inadimplência e o endividamento, que são os maiores responsáveis pelo crescimento dos órgãos de proteção ao crédito no país (10). A má utilização do dinheiro veio da inflação e da instabilidade, fazendo com que as pessoas ajam de forma rápida, com dinheiro de curto prazo, já que quase não há opções (11).

Careceria de haver mais investimento na educação financeira para auxiliar principalmente na desigualdade social, em razão de os jovens serem o futuro da nação, quando encararão os problemas ainda mais desenvolvidos se não forem estudadas e aplicadas atividades que auxiliem na diminuição (12). No Brasil, ainda não se tem o hábito de trabalhar com a educação financeira no ensino, o aluno passa no mínimo doze anos na educação básica e, nesse período, não é trabalhada nenhuma noção de comércio, economia, finanças e impostos. O sistema ignora o “dinheiro”, o que tem se tornado algo ruim aos adolescentes, que estão na fase de transição para a juventude, a alfabetização financeira é fundamental (13).

Diante disso, nota-se que as escolas não estão preparadas para oferecer esse tipo de educação, porquanto que os estudantes do ensino fundamental, médio, universitários e graduados enfrentam o mesmo problema com a ineficiência das decisões acerca da renda, evidenciando que a forma como o assunto é tratado não está tendo o efeito esperado (14).

Porém com a falta de educação financeira beneficia apenas as instituições financeiras através de empréstimos e refinanciamentos; logo, para a realidade do capitalismo não é interessante que se tenha esse conhecimento, pois afetaria com grandeza este setor econômico (15).

Diante disso, a problemática que este estudo pretendeu responder foi como a educação financeira impacta os alunos das escolas públicas. Tendo como objetivo geral avaliar o impacto da educação financeira nos alunos das escolas públicas, bem como os objetivos específicos de detectar as principais dificuldades encontradas para a aplicação da educação financeira em escolas públicas; propor estratégias para a execução da educação financeira em escolas públicas e realizar um levantamento teórico sobre educação financeira. Quanto à hipótese, presumiu-se que a educação financeira tem impacto nos alunos das escolas públicas quando aplicada e que a educação financeira não tem impacto nos alunos das escolas públicas quando aplicada.

Em relação à justificativa e importância do tema, no mundo acadêmico ainda há uma lacuna nos estudos sobre a educação financeira no país, de forma a possibilitar a exploração da proposição e ampliar o olhar referente às pesquisas dessa finalidade. No tocante ao impacto na sociedade, é importante ter uma

Rev Cient da Fac Educ e Meio Ambiente: Revista da Faculdade de Educação e Meio Ambiente - FAEMA, Ariquemes, v. 10, n. 2, p. 1-15, ago.-dez. 2019.

população que possua maior consciência financeira, facilitando o controle dos seus gastos, endividamento e similarmente ao investimento no crescimento da renda familiar.

Material e Métodos

O artigo exposto para ser direcionado da forma correta e assim atingir os objetivos pesquisados necessita de um ponto de partida, assim os métodos são de bastante relevância. Métodos são um conjunto de atividades organizadas e claras que permitem com segurança atingir o objetivo, assim traçando o caminho a ser seguido, detectando os erros e auxiliando as decisões a serem tomadas pelo pesquisador (16).

Segundo a tipificação de metodologia por meio, esta pesquisa é qualitativa, porquanto o artigo teve como finalidade verificar a relação da realidade com o objetivo do estudo, fruindo o envolvimento com o assunto de interesse e assim apresenta-se a subjetividade. A pesquisa qualitativa é uma metodologia não estruturada, baseia-se em pequenas amostras que apresentam e ajudam a compreender o contexto do problema (17). Quanto ao seu fim, a abordagem utilizada é a exploratória, que auxiliou a ter mais familiaridade com o que se estava buscando, tornando-se mais compreensível à criação de hipóteses precisas, dispondo o objetivo de descrever ou caracterizar a natureza variável do assunto que foi pesquisado (18).

Em relação aos dados coletados neste artigo, foram tanto secundários como primários. Os dados secundários foram coletados por meio da revisão bibliográfica, que foi elaborada com base em materiais já publicados em algum meio público (19). Os dados primários foram coletados por meio de entrevistas semiestruturadas, sendo incluídas nesse conhecimento suposições, respondendo espontaneamente a perguntas (20).

As questões foram elaboradas no intuito de atingir a problemática do estudo e baseadas no referencial teórico coletado e discutido. O questionário iniciou-se com perguntas relacionadas ao perfil do respondente e sua opinião em relação à importância do tema. Posteriormente, foram levantadas questões relacionadas à educação financeira e à escola em que atuam, como interpretam a posição atual e futura referente a isso. Como modo de testar o questionário, foi aplicada uma entrevista-teste com um especialista no assunto.

Os resultados obtidos nas entrevistas foram analisados por meio da triangulação de dados com base na revisão da literatura realizada e das entrevistas semiestruturadas. Para dar suporte a essa análise, foram utilizados a análise de conteúdo, bem como o software Atlas T.I para os dados colhidos (21).

Foram aplicadas seis entrevistas, todas pessoalmente, podendo em alguns casos ampliar o sentido das respostas e conseguir informações mais claras, gravadas por intermédio de aparelho celular e, posteriormente, transcritas no editor de texto Word. Os perfis dos respondentes às entrevistas caracterizaram-se por serem em sua maioria do sexo feminino, com nível superior completo, no geral mais de uma graduação, com pós-graduação, atuam a mais de 15 anos no âmbito escolar,

Rev Cient da Fac Educ e Meio Ambiente: Revista da Faculdade de Educação e Meio Ambiente - FAEMA, Ariquemes, v. 10, n. 2, p. 1-15, ago.-dez. 2019.

com cargos diretivos e de alta coordenação em escolas fundadas com uma média de mais de 40 anos.

Resultados e Discussão

Papel da escola na educação financeira

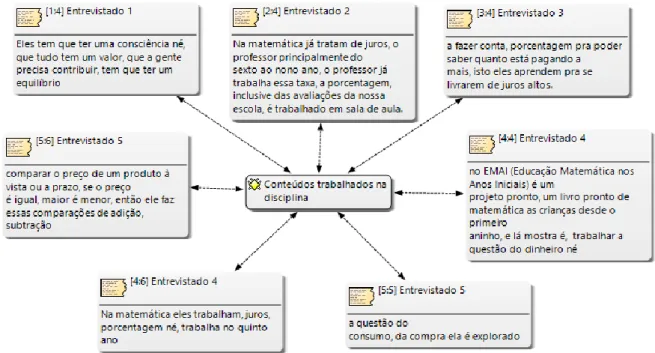

Nas entrevistas confirmou-se o que Carvalho e Scholz (22) declararam: não há a implantação total da disciplina nas escolas, mas os respondentes disseram que são trabalhadas a questões dos juros, consumismo e consciência da relação entre renda e gastos, também apontado por Franzoni, Martins e Quartinieri (6).

A seguir, tem-se a figura 1 exemplificando o que foi confirmado, com as respostas dos entrevistados.

Figura 1 – Conteúdos trabalhados na disciplina.

Fonte: Elaborado pelos autores.

Enquanto em algumas escolas, segundo os entrevistados, optam por implantar algo interdisciplinar, para que não abarrote a grade já existente, outros preferem que haja uma nova disciplina para tratar do tema, pois o pouco que se trata sobre a educação financeira ainda não impacta tão positivamente.

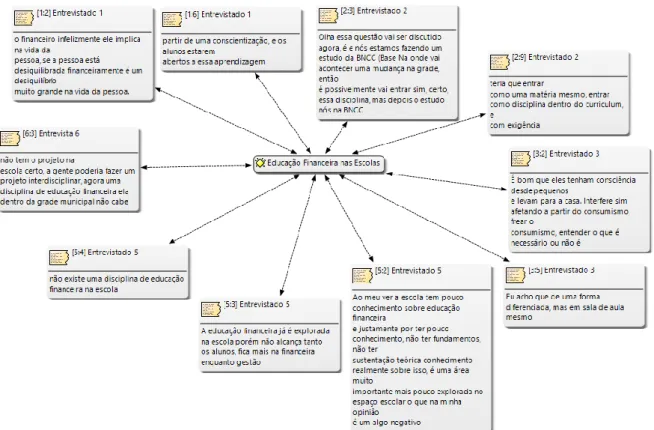

Como mostrado na figura 2 adiante, dentro desse quesito ainda dizem que obtêm de pouco conhecimento técnico para aplicar um tema com tamanha magnitude e que precisarão de mais técnica, de mais conhecimento para que o manejo abordado seja eficiente.

Rev Cient da Fac Educ e Meio Ambiente: Revista da Faculdade de Educação e Meio Ambiente - FAEMA, Ariquemes, v. 10, n. 2, p. 1-15, ago.-dez. 2019.

Conto, Faleiro, Fuhr & Milan (14) enfatizam o que foi demonstrado previamente: as escolas ainda não estão preparadas para ministrarem a disciplina, faltam ainda profissionais preparados para tal, bem como maiores orientações provindas da BNCC.

O planejamento do programa de educação no país foi falho, pois não há base para que haja a consciência que precisamos, não consideravam até pouco tempo a real importância da administração do dinheiro. Mas a Base Nacional Comum Curricular (BNCC) incluiu a educação financeira entre os temas a serem abordados dentro da disciplina de Matemática (transversalmente), dentre eles taxas de juros, inflação, aplicações financeiras e impostos (23).

Figura 2 – Educação financeira nas escolas.

Fonte: Elaborado pelos autores.

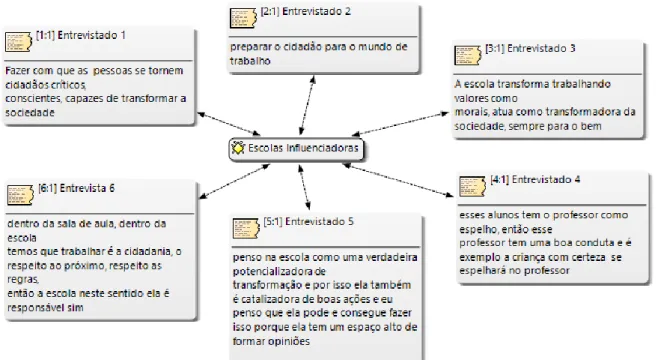

Todos os respondentes consideram a escola como fonte importante de influência quanto às atitudes dos alunos no presente e, principalmente, no futuro, concordando com Carvalho e Scholz (22) que disseram que cabe à escola prover o melhor do ensino e a melhor forma de aplicá-lo para o bem social, já que se trata de um tema utilizado a todo o momento.

A figura 3 a seguir destaca o quanto eles consideram a escola importante para o desenvolvimento como um todo dos alunos, consideram que ela é responsável na formação da crítica, consciência, cidadania, responsabilidade e, crucialmente, como fator transformador, que enternecerá na sociedade pouco a pouco.

Rev Cient da Fac Educ e Meio Ambiente: Revista da Faculdade de Educação e Meio Ambiente - FAEMA, Ariquemes, v. 10, n. 2, p. 1-15, ago.-dez. 2019.

Figura 3 – Escolas influenciadoras.

Fonte: Elaborado pelos autores.

As escolas terão até o ano de 2019 para implantar em seus currículos a temática, de modo que seja envolvente e torne a disciplina prazerosa a fim de construir pensamentos e atitudes inteligentes financeiramente (24). A educação financeira ainda não foi implantada com totalidade nas escolas públicas devido à irrelevância que o MEC tem dado à ciência, mas já se tem a orientação, cabe aos responsáveis pelas escolas buscarem meios para a sua melhor adequação (22).

Papel da família na educação financeira

A arte de educar é tanto escolar quanto familiar, trata-se de uma competência muito abrangente, que vai ser responsável por condutas por toda a vida. Deixar que somente os docentes se encarreguem disso é um erro, na medida em que primeiramente educação vem de berço, conhecimento se aprende no meio escolar, mas para tanto é essencial o apoio de ambos os lados (25).

A educação financeira é descrita como a capacidade e habilidade proficiente de lidar com o dinheiro, nada relacionado à quantidade, mas sim com o fato da gestão, aptidão essa adquirida pelo conhecimento (10). O essencial a ser aprendido no tema tratado é gastar menos do que se ganha. Não é o que vem ocorrendo, o consumismo e a alta do crédito fornecido fizeram com que se gaste mais do que ganha, utilizando-se de limites bancários que não se pagarão no próximo mês, porque foge do orçamento mensal, tornando-se um ciclo vicioso (26).

Rev Cient da Fac Educ e Meio Ambiente: Revista da Faculdade de Educação e Meio Ambiente - FAEMA, Ariquemes, v. 10, n. 2, p. 1-15, ago.-dez. 2019.

As finanças são desenvolvidas desde que as crianças começam a vivenciar com seus pais e familiares a compra; sendo assim, a responsabilidade do ensino financeiro hoje é exclusivamente dos pais. Entretanto, poucos possuem a absoluta habilidade para o ensino e o pleno conhecimento a ser repassado (27).

Adentrando a pesquisa, foi realizada a coleta de dados, pode-se observar que a família tem papel crucial na educação por integral e, principalmente, na financeira; o auxílio dos pais é importante para o sucesso do que é aprendido em sala.

Em absoluto, os entrevistados afirmam que a família e os hábitos lá praticados interferem inteiramente na questão da educação financeira, o que da mesma maneira foi proferido por Carvalho e Scholz (22), eles disseram que quanto mais cedo começar a tratar do assunto melhor refletirá nos atos futuros.

Os respondentes evidenciaram que, ainda que o ambiente familiar não tenha o melhor dos hábitos financeiros, mas que se os pais acompanhassem com zelo os estudos dos filhos, podem contribuir para a saúde financeira da família. Magro, Gorla, Silva & Hein (27) mostrou que essa seria uma das possíveis formas para a aprendizagem do tema.

Cortella (25) diz que a educação em si vem de casa, os questionados disseram o mesmo, revelando que é de lá que sai toda a experiência adquirida, da mesma maneira, a financeira. Cabe aos familiares e, principalmente, aos pais ensinar o valor do dinheiro, o custo do trabalho, a não banalização de hábitos necessários, entre outros.

Cabe aos familiares também não deixarem que o consumismo tome frente das decisões, fator já citado por Oriente, Lima e Ribeiro (28), em virtude de que as operações matemáticas e conhecimentos sobre economia se aprendem na escola, mas a forma como serão conduzidos para a vida é muito pessoal, e cada um age de maneira diferente, tal qual, cada família.

Ficou incontroverso após as entrevistas que, nas reuniões gerais e de pais e mestres, não se trata muito do que será aplicado, ou então a abrangência do assunto, mas sim do regimento, fiscalizações, e regras impostas nas escolas, independente da esfera (municipal ou estadual).

Os entrevistados salientam que apenas seguem o que já foi planejado para determinado período, é limitada qualquer alteração, mas que, de qualquer forma, o professor continua sendo o exemplo. A dedicação, o afeto e o empenho, dependem única e exclusivamente deles, o que contrasta com o que foi esclarecido em momento anterior pela OCDE (29).

Rev Cient da Fac Educ e Meio Ambiente: Revista da Faculdade de Educação e Meio Ambiente - FAEMA, Ariquemes, v. 10, n. 2, p. 1-15, ago.-dez. 2019.

O futuro da educação financeira como disciplina em escolas públicas

Pode-se inferir que nos planos políticos pedagógicos não houve menção do tema, sempre há reestruturação, mas nada que oriente de fato sobre a educação financeira. Tudo que for pensado deve antes passar por uma série de aprovações para, em sequência, poder ser colado em prática.

Conforme é possível observar na figura 4: Figura 4 – Projeto político pedagógico (PPP).

Fonte: Elaborado pelos autores.

Perante as entrevistas feitas, notou-se que pouco se fala ainda sobre o tema. Dentre todos os respondentes apenas um demonstrou ter conhecimento real sobre a importância e um anseio para a implantação como disciplina, outros falaram por meios de aplicação transversal, que são bons, mas não tratam na íntegra do assunto.

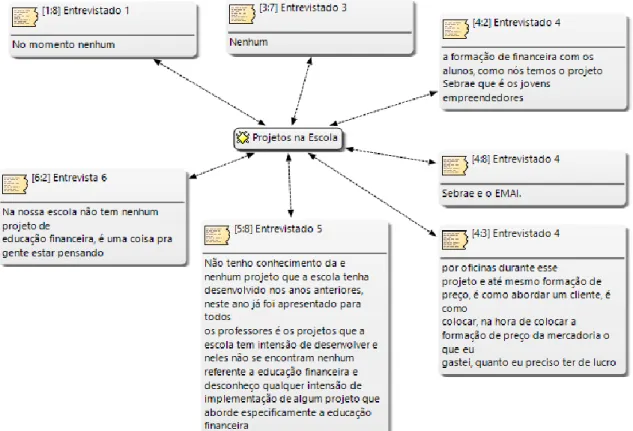

Segundo eles, pela própria escola não há muito que se fazer, pouco podem alterar do que já vem endurecido pelo estado e/ou município. Deveria haver uma orientação mais precisa dos órgãos que regem as escolas para que possam desempenhar melhor o papel, porém, no geral, como evidenciado na figura 5, desconhecem por total um futuro próximo da educação financeira como disciplina.

Rev Cient da Fac Educ e Meio Ambiente: Revista da Faculdade de Educação e Meio Ambiente - FAEMA, Ariquemes, v. 10, n. 2, p. 1-15, ago.-dez. 2019.

Figura 5 – Projetos nas Escolas.

Fonte:Elaborado pelos autores.

O Comitê Nacional de Educação Financeira (CONEF) já tem começado os incentivos no Brasil acerca da educação financeira desde o ano de 2015, visando não só a educação curricular, mas para o bem-estar social e realizações próprias. A Estratégia Nacional de Educação Financeira (ENEF) foi lançada em 2010 e é uma política pública que tem o intuito de incentivar a educação financeira e previdenciária, gerando a inteligência financeira como um todo, principalmente nas tomadas de decisões, e os resultados indicaram que os jovens favorecem cerca de 1% do PIB brasileiro.

É importante começar cedo a ter discernimento de como o dinheiro é propagado e de como melhor utilizá-lo; por isso, iniciar a educação financeira no ensino fundamental é significante, pois vai refletir nas atitudes em todo o decorrer da vida, com condutas mais prudentes, pensadas e calculadas (22).

A expectativa para os próximos anos é de deixar o ambiente escolar mais interativo e integrativo possível, trazendo um pouco da realidade de casa para dentro da sala de aula. Com isso, a AEF-BRASIL em conjunto com outras parcerias do governo criaram plataformas digitais para acesso ao conteúdo de educação financeira, bem como jogos e cursos EAD, acessíveis até na rede aberta de televisão, e que tiveram grandes impactos positivos de espectadores (24).

Rev Cient da Fac Educ e Meio Ambiente: Revista da Faculdade de Educação e Meio Ambiente - FAEMA, Ariquemes, v. 10, n. 2, p. 1-15, ago.-dez. 2019.

Para que as escolas consigam tratar do tema com mais expressão, trazer questões do âmbito econômico seria bastante proveitoso, em consequência que o mundo financeiro norteia por base de câmbio, o que também correlaciona o sobe e desce das inflações no Brasil, podendo conduzir com mais clareza o porquê das coisas (22).

Notou-se ainda que nas escolas há um longo caminho a percorrer para implantação do enunciado como disciplina. Externo a ela existem alguns programas que auxiliam nisso, mas são mais ascendidos por escolas municipais do que estaduais, uma vez que no estado o regimento é mais burocrático e não permite que o plano de ensino seja atardado.

Se o aluno tiver contato com a educação financeira desde o ensino fundamental, as chances de não se tornar um indivíduo endividado são maiores. Entretanto, em alguns casos o tema só é visto no ensino médio, o que reduz as chances, mas não a destroem. Como é nessa fase que acontece o primeiro emprego, primeiro contato direto com o banco, com contas, cartões e cheque especial, se a educação financeira foi bem compreendida, ele poderá passar por essa etapa sem grandes prejuízos (28).

Conclusões

O intuito deste artigo foi avaliar o impacto da educação financeira nos alunos das escolas públicas, visto que este tema está sendo discutido e incentivado desde 2010, quando foi lançada pela Estratégia Nacional de Educação Financeira (ENEF). Este artigo obteve resultados através das pesquisas semiestruturadas pelas quais foi possível concluir que não há nada referente à educação financeira implantada nas escolas públicas. Contudo, foi constatado que é tratado indiretamente do tema com os alunos e, quando tratado, percebe-se que há resultados.

Diante das pesquisas foi encontrado que seria de grande importância tratar e incluir a educação financeira nas escolas públicas, todavia. como algo interdisciplinar e não dentro da grade curricular, porque seriam necessários, primeiramente, estudos e treinamentos de docentes específicos que fossem capazes de aplicar tal disciplina, visto que hoje não possuem professores que conhecem plenamente do tema para que possa ser transmitido para os alunos.

Pode-se entender que a família é importante na educação da criança, mas nem mesmo os pais conseguem passar as atividades financeiras para os filhos e acabam passando a responsabilidade de ensinar finanças para a escola. Não houve grande interesse entre os entrevistados em realizar a implantação da educação financeira nas escolas; apesar disso, expressaram ser totalmente importante para os alunos aprenderem desde cedo para cada vez mais o país perder números de endividados.

Rev Cient da Fac Educ e Meio Ambiente: Revista da Faculdade de Educação e Meio Ambiente - FAEMA, Ariquemes, v. 10, n. 2, p. 1-15, ago.-dez. 2019.

Assim, realçamos que o estudo tem contribuição para o campo teórico de forma que possa ser referência para outros artigos relacionados ao tema educação financeira, auxiliando nas pesquisas e sobre o qual há grandes lacunas de informações e esclarecimentos referente à educação financeira nas escolas públicas, podendo então ser subsídios aos pesquisadores.

Quanto às limitações do estudo, pode-se apontar o número de entrevistas realizadas com diretores escolares, além de todo o processo burocrático para conseguir realizar as entrevistas com os mesmos. Além disso, na realização das entrevistas foi constatado que alguns respondentes não obtinham o conhecimento necessário sobre o tema para que os resultados fossem imediatos, ou então o confundiam com o financeiro próprio da escola, ficando lacunas a serem preenchidas através de outras pesquisas futuras. Também foram encontradas limitações no decorrer das pesquisas bibliográficas, devido não possuir grandes estudos sobre o assunto.

Como estudos futuros a serem realizados na área de educação financeira nas escolas públicas, propõe-se o estudo com a família, visando entender o que eles entendem por educação financeira e, porquanto, que a maior barganha deste tema deriva dos pais. Outrossim, seria um estudo comparativo com escolas particulares, de modo a propiciar futuras análises que chegassem a resultados contingenciais mais formidáveis, que por limitações este não tenha chegado.

Rev Cient da Fac Educ e Meio Ambiente: Revista da Faculdade de Educação e Meio Ambiente - FAEMA, Ariquemes, v. 10, n. 2, p. 1-15, ago.-dez. 2019.

Referências

1. Monteiro E. Gestão escolar: perspectivas, desafios e função social. Rio de Janeiro: LTC; 2013.

2. Saviani D, Almeida JS, Souza RF, Valdemarin VT. O legado educacional do século XX no brasil. Campinas: Autores Associados Ltda; 2017.

3. Hoji M. Administração financeira na prática: guia para educação financeira corporativa e gestão financeira pessoal. São Paulo: Atlas; 2014.

4. Andrade P, Lucena WGL. Educação Financeira: Uma análise de grupos acadêmicos. E&G Economia e Gestão. 2018;18(49):103-21. https://doi.org/10.5752/P.1984-6606.2018v18n49p103-121

5. Brasil. Decreto 7.397 de 22 de dezembro de 2010. Institui a Estratégia Nacional de Educação Financeira - ENEF, dispõe sobre a sua gestão e dá outras providências [eletrônico]. Diário Oficial República Federativa do Brasil. 2010 dez. 22 [acesso em 2018 dez 22]. Disponível em: http://www.planalto.gov.br/ccivil_03/_Ato2007-2010/2010/Decreto/D7397.htm

6. Franzoni P, Martins SN, Quartieri MT. A educação financeira como política pública no ensino básico: algumas reflexões. Rev. Educ., Cult. Soc. 2018:8(2): 383-95. 7. Serviço de Proteção ao Crédito SPC. Índices econômicos de 2018 [internet]. 2018.

[acesso em 2018 nov 10]. Disponível em:

https://www.spcbrasil.org.br/pesquisas/indice/5500

8. Jesus CR, Estender AC. A governança corporativa aplicada como estratégia na gestão do endividamento público. Rev Desafios. 2018;5(1):60-75. https://doi.org/10.20873/uft.2359-3652.2018vol5n1p60

9. Araújo B, Francisco M, Padilha F, Mechi R. Educação Financeira. Rev Científica. 2018;1(1).

10. Vettorello G, Gavioli LMP, Seibert RM. Vida financeira: um estudo envolvendo jovens de 18 a 35 anos para verificar o entendimento e a importância das fianças pessoais. In: Anais eletrônico XXIII Jornada de Pesquisa; 01 a 04 out 2018; Ijuí/RS. Ijuí: Universidade Regional do Noroeste do Estado do Rio Grande do Sul; 2018.p. 1-16.

11. Santos BM. O conhecimento dos alunos de Ciências Contábeis da Universidade Federal do Rio Grande do Norte no que tange educação financeira e finanças pessoais [trabalho de conclusão de curso]. Natal: Universidade Federal do Rio Grande do Norte; 2018.

Rev Cient da Fac Educ e Meio Ambiente: Revista da Faculdade de Educação e Meio Ambiente - FAEMA, Ariquemes, v. 10, n. 2, p. 1-15, ago.-dez. 2019.

12. Cabral NCA. Educação Financeira: Programa de Educação Financeira nas Escolas à luz da governabilidade. Periódico Horizontes – USF. 2018;36(3):217-30. https://doi.org/10.24933/horizontes.v36i3.606

13. Matias N. Matemática financeira no ensino médio: educação para a vida [dissertação]. Goiânia/GO: Instituto de Matemática e Estatística/UFG; 2018.

14. Conto SM, Faleiro SN, Fuhr IJ, Milan KAKS. O comportamento de alunos do ensino médio do vale do Taquari em relação às finanças pessoais. Rev Eletr de Estratégia & Negócios. 2015;8(2): 182-206.

15. Pugliesi J. Como mais acesso a bancos ajuda no desenvolvimento?. São Paulo: BEI Editora; 2017. [acesso em 2019 fev 19]. Disponível em: https://porque.com.br/como-mais-acesso-a-bancos-ajudaria-no-desenvolvimento-do-brasil

16. Marconi L. Fundamentos de metodologia cientifica. 7. ed. São Paulo: Atlas; 2010. 17. Crocco L. Marketing: perspectivas e tendências. São Paulo: Saraiva; 2006. 18. Koche. Fundamentos de metodologia científica. Petrópolis: Vozes; 2002. 19. Gil AC. Como elaborar projetos de pesquisa. São Paulo: Atlas; 2010. 20. Flick U. Introdução à pesquisa qualitativa. 3. ed. São Paulo: Artmed; 2009. 21. Bardin L. Análise de conteúdo. São Paulo: Edições 70; 2011.

22. Carvalho LA, Scholz RH. Se Vê o Básico do Básico, Quando a Turma Rende. Rev Bras de Gestão e Inovação – Brazilian Journal of Management & Innovation. 2019;6(2):102-25.

23. Brasil. Ministério da Educação. BNCC - Base Nacional Comum Curricular [eletrônico]. Distrito Federal: Ministério da Educação; 2018. [acesso em 2019 fev 18]. Disponível em: http://basenacionalcomum.mec.gov.br/wp-content/uploads/2018/06/BNCC_EI_EF_110518_versaofinal_site.pdf

24. Associação de Educação Financeira. Relatório Anual de 2017. São Paulo: AEF -Brasil; 2017. [acesso em 2019 fev 21]. Disponível em:

http://www.vidaedinheiro.gov.br/wp-content/uploads/2018/08/RA-AEF-Brasil_07082018_Vers%C3%A3oFinal.pdf

25. Cortella MS. Basta! Reflexões urgentes para pais e mães. Barueri, SP: Novo Século Editora; 2017.

26. Cordeiro NJN, Carvalho LO, Silva MN. Sites da internet: uma possibilidade de recurso para o ensino de educação financeira. Bol Cearense de Educação e História da Matemática. 2018;5(15):19-33. https://doi.org/10.30938/bocehm.v5i15.252

Rev Cient da Fac Educ e Meio Ambiente: Revista da Faculdade de Educação e Meio Ambiente - FAEMA, Ariquemes, v. 10, n. 2, p. 1-15, ago.-dez. 2019.

27. Magro CBD, Gorla MC, Silva TP, Hein N. O Efeito da Família no Comportamento Financeiro de Adolescentes em Escolas Públicas. Rev. Cont Org. 2018;12(1):1-21. https://doi.org/10.11606/issn.1982-6486.rco.2018.142534

28. Oriente ACN, Lima LLF, Ribeiro AJM. Como as famílias utilizam a Educação Financeira. In: Anais eletrônico XII Simpósio de Excelência em Gestão e Tecnologia; 28, 29 e 30 de out 2015; Rio de Janeiro/RJ. Rio de Janeiro: Associação Educacional Dom Bosco; 2015.

29. Organização para a Cooperação e Desenvolvimento Econômico OCDE. Resumo do relatório econômico do Brasil no mês de fevereiro 2018. França: OCDE; 2018. [acesso em 2019 fev 18]. Disponível em: https://www.oecd.org/eco/surveys/Brazil-2018-OECD-economic-survey-overview-portuguese.pdf.