Nous examinons donc l’influence des taux d’imposition des petits et grands pays sur l’assiette fiscale des pays européens. Ainsi, les comportements en matière de fixation des taux d’imposition sont interdépendants et témoignent de la concurrence fiscale en Europe. Des taux d’imposition plus faibles dans les pays voisins entraînent une baisse des recettes fiscales dans le pays national.

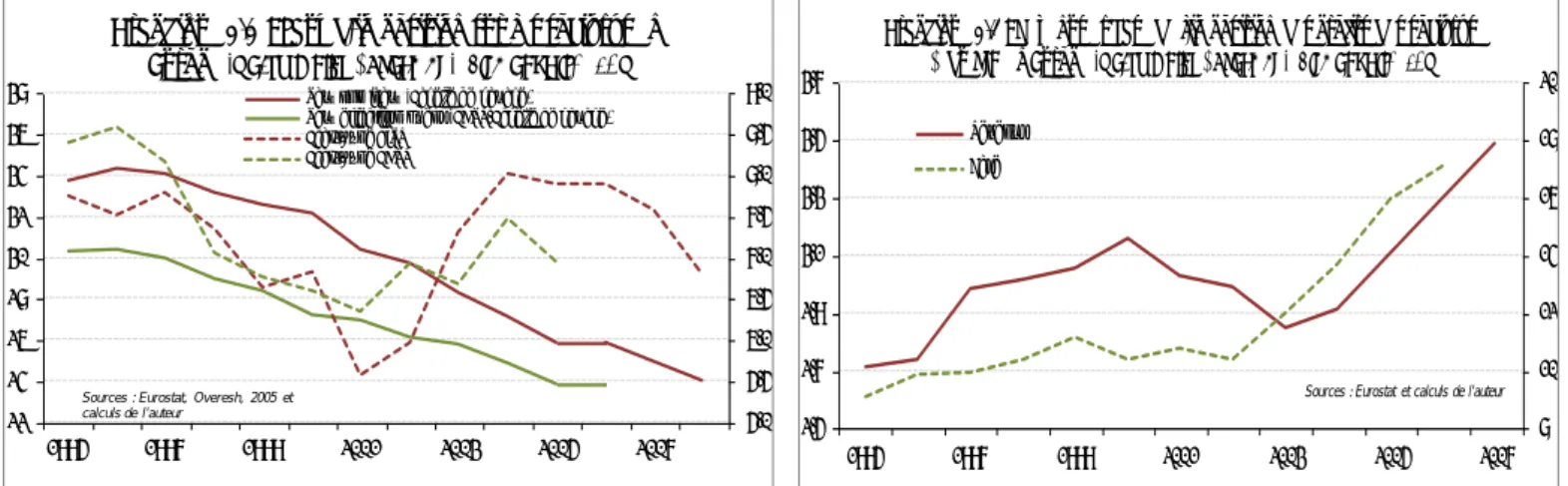

La figure 1.1 montre une forte baisse des taux d’imposition des sociétés en Europe entre 1995 et 2008. Pour ce faire, nous testerons donc la réactivité de l’assiette fiscale composée des revenus des sociétés aux taux d’imposition nationaux et étrangers. Nous voyons les taux d’imposition sur les bénéfices des sociétés baisser et les recettes fiscales augmenter en même temps.

L’assiette fiscale est davantage influencée par les taux d’imposition des pays voisins que par les taux nationaux. Les fuites d’assiette fiscale sont accentuées parce que les taux d’imposition des petits pays ont plus d’influence sur les assiettes fiscales que les taux des grands pays. Selon Auerbach & Hasset (1993), l’investissement direct étranger comprend plusieurs composantes qui réagissent différemment aux taux d’imposition.

En résumé, un taux d'imposition plus élevé dans le pays source : - Réduira les IDE dans le pays exclu.

3 Cadre théorique

Si les budgets publics sont effectivement affectés par la taxation des ressources mobiles dans d’autres pays, nous devrions constater que l’assiette fiscale nationale est affectée négativement par le taux national et positivement par les taux d’imposition des pays voisins. Une taxe est imposée sur le capital investi dans chaque pays, avec un taux d'imposition par unité de capital dans le pays I. La maximisation du profit équivaut à assimiler la productivité marginale au taux d’intérêt plus le taux d’imposition.

Le rendement net du capital est donc égal à la productivité marginale moins les impôts. La dérivée du rendement par rapport aux taux d'imposition, r/ti, est également négative, ce qui indique que le rendement net est réduit par l'augmentation des taux d'imposition. Ainsi, le capital par habitant du petit pays est plus sensible au taux d’imposition intérieur que le capital du grand pays k2 /t2 k1/t1 0.

Ainsi, le plus petit pays profite davantage des taux d’imposition plus élevés du plus grand pays voisin. Bucovetsky (1991) et Wilson (1991) montrent que le plus grand pays est moins incité à attirer les capitaux par le biais de taux d'imposition réduits, car ce faisant, il contribuera à une augmentation du taux d'intérêt qui annulera partiellement les avantages de l'atterrissage. . coût du capital.

4 Spécification économétrique

Enfin, nous désignons respectivement le taux d’imposition intérieur et le taux d’imposition pondéré des pays voisins par it1 et it*1. Au contraire, l’effet de son taux d’imposition sur la base imposable devrait être négatif. Les effets pays sont supposés être des paramètres fixes car nous nous intéressons aux corrélations entre les assiettes fiscales et les taux d’imposition uniquement entre les pays et non entre eux8.

En effet, le modèle théorique impose une détermination conjointe des taux d’imposition dans un équilibre de Nash. Dans ce modèle, les taux d'imposition sont fixés conjointement et nous nous intéressons donc à l'interaction spatiale des taux d'imposition. Si la valeur de l'indice est proche de -1, l'autocorrélation spatiale est négative (les pays voisins ont des taux d'imposition éloignés).

Cette statistique est calculée pour des séries de taux d'imposition avec des poids différents (poids selon le PIB, selon la distance entre les pays et selon les importations). Les poids de la matrice de pondération sont construits de manière à prendre en compte l'impact des taux d'imposition de chaque pays considéré comme « voisin » sur les taux d'imposition du pays d'origine. Le taux d’imposition nominal peut expliquer la localisation de l’assiette fiscale pour au moins deux raisons.

Ainsi, la relocalisation des bénéfices, qui contribue également aux modifications de l’assiette fiscale, est déterminée par le taux d’imposition nominal. En effet, Devereux, Lockwood & Redoano (2004) ont prouvé que le taux marginal effectif d’imposition (TEMI) des sociétés n’est pas pertinent pour rendre compte des interactions stratégiques. L’assiette fiscale, composée des revenus des sociétés, est le montant des bénéfices de l’entreprise soumis au taux nominal de l’impôt sur les sociétés.

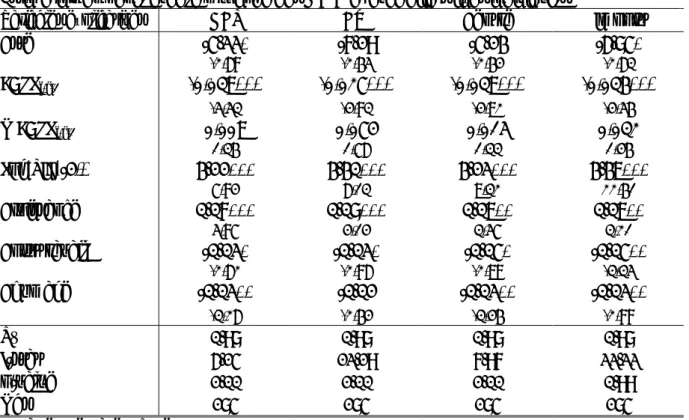

Ce type de données n'étant pas disponible, nous construisons une assiette fiscale en divisant le revenu de l'impôt sur les bénéfices des sociétés par le taux d'imposition nominal11 en vigueur dans le pays. En plus des taux d'imposition et des assiettes fiscales, nous intégrons plusieurs variables de contrôle qui peuvent affecter la localisation de l'assiette fiscale. 11 Lorsqu’il existe plusieurs taux d’imposition nominaux dans un pays, on prend le taux d’imposition maximum.

5 Résultats

La deuxième conclusion est que les assiettes sont plus sensibles aux taux d’imposition des pays voisins qu’à ceux du pays national. Les estimations des élasticités de l’assiette fiscale par rapport aux taux d’imposition effectifs (TMoyIE) pour d’autres pays sont beaucoup moins concluantes et nous trouvons des résultats plus ambigus et insignifiants (tableau 5.2 a et b). L’assiette fiscale nationale réagit de la même manière au taux d’imposition effectif moyen national et au taux d’imposition nominal national.

La conclusion est que l’assiette fiscale est plus sensible aux changements des taux d’imposition nominaux qu’aux changements des taux effectifs. Nous souhaitons notamment savoir comment se comportent les taux d’imposition des pays voisins en fonction de la taille du pays et comment réagit l’assiette fiscale en fonction de sa localisation. L’objectif de cette partie est, dans un premier temps, d’estimer l’élasticité de l’assiette fiscale aux taux d’imposition nationaux et étrangers en discriminant les pays selon leur taille.

Enfin, nous évaluons enfin l'élasticité de l'assiette fiscale de ces deux groupes de pays par rapport à leurs taux d'imposition respectifs et à ceux de l'autre groupe. Nous constatons que l’élasticité croisée varie en fonction du taux d’imposition du groupe de pays considéré. Pour toutes les matrices de pondération, l’élasticité de l’assiette fiscale aux taux d’imposition des petits pays est toujours supérieure à celle estimée par rapport aux taux des grands pays.

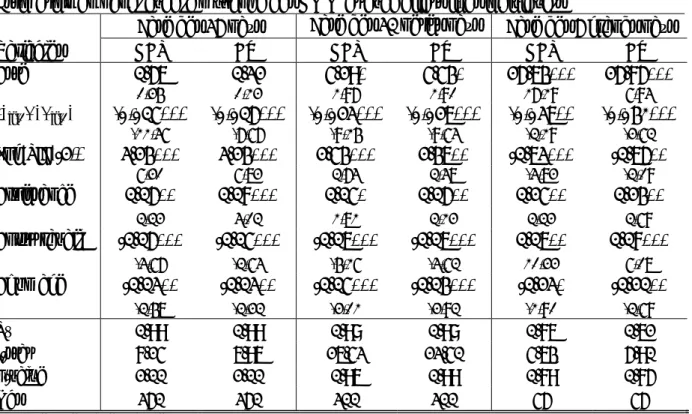

En bref, l’assiette fiscale des grands pays est plus sensible que celle des petits pays aux politiques fiscales des pays voisins. Quelle que soit la matrice de pondération considérée, l’élasticité de l’assiette fiscale par rapport aux taux d’imposition des pays voisins est toujours plus grande dans les grands pays que dans les petits. Face à la baisse générale des taux d’imposition en Europe, les grands pays sont désavantagés : leur assiette fiscale est plus élastique en termes de taux d’imposition que celle des petits pays.

Il est également intéressant de noter que l’assiette fiscale des grands pays est plus sensible (0,06) aux différences de taux d’imposition que celle des petits pays (-0,05). Deuxièmement, nous examinons si l’appartenance à la zone euro augmente l’élasticité de l’assiette fiscale des pays considérés. Le tableau 5.8 montre que l'assiette fiscale européenne répond dans la même proportion aux taux d'imposition des anciens États membres (0,10 et 0,088) et aux taux des nouveaux entrants, 0,11 et 0,08.

Si l’on compare ce résultat avec les estimations du tableau 5.3, il apparaît que l’assiette fiscale constituée des bénéfices des sociétés est plus sensible aux taux d’imposition des petits pays qu’à ceux des nouveaux membres. Les assiettes fiscales sont devenues plus sensibles aux taux d’imposition nationaux et étrangers après l’introduction de l’euro.

6 Conclusion

Annexes

Autriche, Belgique, Finlande, Grèce, Irlande, Luxembourg, Pays-Bas, Portugal, Chypre, République tchèque, Danemark, Estonie, Hongrie, Lettonie, Lituanie, Malte, Pologne, Slovaquie, Slovénie, Suède. Pays de la zone euro Autriche, Belgique, Allemagne, Espagne, Finlande, France, Grèce, Irlande, Italie, Luxembourg, Pays-Bas, Portugal. Pays hors zone euro Chypre, République tchèque, Danemark, Estonie, Hongrie, Lettonie, Lituanie, Malte, Pologne, Slovaquie, Slovénie, Suède, Grande-Bretagne.

Petits pays de la zone euro Autriche, Belgique, Finlande, Grèce, Irlande, Luxembourg, Pays-Bas, Portugal. Petits pays hors zone euro Chypre, République tchèque, Danemark, Estonie, Hongrie, Lettonie, Lituanie, Malte, Pologne, Slovaquie, Slovénie, Suède. Petits pays « éloignés » Chypre, Estonie, Finlande, Grèce, Hongrie, Lettonie, Lituanie, Malte, Portugal, Pologne, Slovaquie, Suède.

Bibliographie

2003), Strategic interaction between governments: a review of empirical studies. 2003), Foreign direct investment in Europe: is there a diversion from the south to the east. 2002), The impact of taxes and government expenditure on the location of foreign direct investment: evidence from foreign direct investment within Europe. 2003), Tax base effects and fiscal externalities of local capital taxes: Evidence from a panel of German jurisdictions. 2007b), The Impact of Taxation on the Location of Capital, Firms and Profits: A Survey of Empirical Evidence.

Oxford University Center for Business Taxation Working Papers Taxing Foreign Profit: Economic Principles and Feasibility. London, Allen & Unwin Frenkel, M., Funke, K. 2004), En panelanalyse af bilaterale FDI-strømme til nye vækstøkonomier. I: Assaf Razin og Joel Slemrod (red.), Taxation in the global economy, University of Chicago Press, Chicago, IL. 1994), Fiscal Paradise: Foreign Tax Havens and America Business.