Les Enseignements de l’Approche de McKinnon et Shaw (M-S)

Investigations Empiriques des Propositions de McKinnon et -Shaw (M-S)18

Études Économétriques

Les Critiques de la Libéralisation Financière

La critique orthodoxe

À la suite de la contribution de Stiglitz et Weiss (1981)20 sur le rationnement du crédit de marché en cas d’information imparfaite, McKinnon reconnaît qu’il existe un risque d’aléa moral lorsque les taux d’intérêt réels des prêts augmentent fortement pendant la libéralisation. Pour McKinnon, le problème de l’aléa moral dans le système bancaire est fondamental, surtout en cas d’instabilité économique.

La Critique Néo-structuraliste

La critique la plus fondamentale du paradigme de la libéralisation financière est peut-être celle de Dornbusch et Reynoso (1993). La différence persiste dans l’évaluation du poids relatif de la libéralisation financière dans le développement économique.

Une critique sur l’estimation de la relation entre développement financier

En d’autres termes, le développement financier peut être simplement un « indicateur avancé » et non la cause de la croissance. Le développement financier a une influence positive sur le taux de croissance en réduisant le coût du financement externe pour les entreprises qui en dépendent.

Conclusion

Peut-être que Gupta et Karapatakis (2005) clôturent le débat sur le rôle de la libéralisation financière et du développement financier. Nos travaux mettent en avant un aspect que la littérature n’a pas suffisamment retenu comme facteur important de succès de la libéralisation financière : le comportement des banques.

Caractérisation du Comportement des Banques dans le Système

Survol et objectifs

Ainsi, nous analysons les mécanismes de transmission de la politique monétaire à travers une étude empirique du lien entre le taux d'escompte de la banque centrale et les taux d'intérêt pratiqués par les banques. Enfin, nous revisitons l'objectif essentiel de la libéralisation financière, à savoir l’approfondissement financier pour faciliter la mobilisation de l’épargne à des fins d’investissement productif.

Le Malawi—une présentation rapide

Étudions ensuite l'impact microéconomique à l'aide de ratios qui mesurent l'évolution de l'efficacité des banques dans le temps. Après des pressions politiques internationales, notamment le retrait de l'aide internationale en 1992, le pays a adopté la démocratie en 1994, avec des élections législatives et présidentielles multipartites remportées par l'opposition.

Survol des développements économiques, 1980-1999

De manière générale, l'instabilité économique s'est accrue dans les années 90, principalement en raison de la hausse de l'inflation (tableau 2.1). Afin de faire face à la hausse de l’inflation, les taux d’intérêt ont été fortement relevés après 199433.

Structure du Système Bancaire et Libéralisation Financière

- Cadre Institutionnel

- La Mise en Place de la Libéralisation Financière au Malawi

Nous distinguons ci-dessous trois phases dans la mise en œuvre effective de la libéralisation financière. 1991 Création de la Société Financière Nationale en tant que banque spécialisée dans le leasing le 17 avril. Création de la Société financière du Malawi en tant que banque commerciale le 1er août.

Admission et constitution de First Merchant Bank en tant que banque commerciale le 5 juillet. La nouvelle loi sur la Banque centrale a été renforcée en décembre 1989 avec l'adoption d'une nouvelle loi bancaire (Loi bancaire de 1989). La raison en était que les banques commerciales ne seraient pas enclines à fournir un soutien financier aussi facilement que ce fut le cas pour la banque centrale.

Analyse Critique des Réformes

- Quelques Considérations Méthodologiques

- Effectivité de la politique monétaire

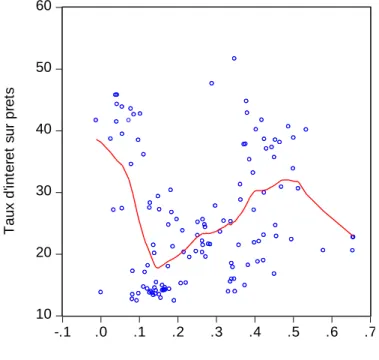

C'est dans ce contexte que l'on peut passer à l'analyse de l'efficacité de la politique monétaire. Comme nous l’avons vu ci-dessus, la politique des taux d’intérêt a longtemps été sous le contrôle administratif de la banque centrale. Relativement peu d'efforts ont été consacrés à l'analyse de la situation économique générale, y compris le niveau de l'inflation, pour décider des taux d'intérêt.

Les taux d’intérêt des banques commerciales ont suivi la même tendance que ceux de la banque centrale. Plusieurs commentaires peuvent être faits concernant la structure des taux d’intérêt au Malawi. En résumé, nous pouvons dire que les données disponibles montrent qu’il y a eu peu d’approfondissement financier malgré la libéralisation financière.

Comportement des banques: approche par enquête et analyse des ratios 89

- Approche micro-économique

- Approche macroéconomique

- Synthèse: L'état de la concurrence

Pour ce faire, nous nous appuyons principalement sur l’analyse de la rentabilité des banques d’un point de vue microéconomique. L’analyse de la rentabilité bancaire est la méthode la plus utilisée dans la littérature pour mesurer l’efficacité des banques. Sur cette base, nous constatons que les banques commerciales au Malawi sont très rentables, avec un ratio moyen de 21,3% sur la période.

Il est désormais clair que les banques commerciales du Malawi ont réussi à maintenir des taux de profit très élevés malgré une utilisation peu efficace des fonds. Selon l'enquête, les banques ne voulaient pas prendre le risque de taux d'intérêt qu'impliquent les prêts à long terme62. En résumé, on peut dire que les banques ne sont pas devenues plus efficaces en lien avec la libéralisation financière.

Interaction entre la banque centrale et les banques commerciales

Au Malawi, le taux d’escompte a joué un rôle plutôt limité pendant la majeure partie de la période étudiée. Il semblerait logique que la banque centrale supporte le coût de la politique monétaire, puisque tel est son mandat constitutionnel. Cela concorde avec ce que certains auteurs ont trouvé dans le cas de la libéralisation financière dans les pays en développement.

Ces conditions sont sans doute nécessaires pour un plus grand succès de la libéralisation financière au Malawi et ailleurs. 71 Le problème de l’identification des produits bancaires occupe une part importante de la littérature empirique. La concentration des dépôts sur un marché local est le meilleur indicateur empirique de la structure du marché.

Conclusion

Introduction

L’objectif principal de ce chapitre est de mettre en évidence le comportement des banques comme facteur essentiel pour comprendre les raisons du succès ou de l’échec de la libéralisation financière dans les pays en développement. A travers le cadre théorique et empirique de l'entreprise bancaire (Section 1), nous montrons que leurs deux fonctions essentielles sont la transformation des dépôts en actifs et l'apport de liquidité à l'économie. Il faut néanmoins reconnaître que l’efficacité ainsi mesurée ne reflète qu’une partie de la réalité économique.

Après tout, la raison d'être de la libéralisation financière est de rendre le système financier plus efficace d'un point de vue macroéconomique : mobilisation de l'épargne pour l'investissement, meilleure allocation des ressources financières, etc. Plus important encore pour notre présentation est qu'il faudra démontrer comment ce comportement peut affecter l’efficacité de la politique monétaire et financière. En effet, on ne peut pas parler de leur comportement sans avoir une idée concrète de la mesure dans laquelle ils remplissent leur rôle.

Cadre Théorique et Empirique de la Firme Bancaire

- Introduction

- Les fonctions des banques

- Les problèmes de la firme bancaire

- Modèle générique

- Approches théoriques classiques

- Conclusion d'étape

Baltensperger note que la plupart des modèles du secteur bancaire sont partiels, car ils n’étudient qu’un certain aspect sans avoir une vue d’ensemble. Néanmoins, l’approche ci-dessus peut être utile pour analyser dans quelle mesure les observations empiriques s’écartent de l’idéal de concurrence parfaite. Selon le paradigme S-C-P, le niveau de concurrence entre les entreprises sur un marché est influencé par la concentration de la production totale entre les mains de quelques grandes entreprises.

Dans cette perspective, la performance bancaire, identifiée ici comme équivalente au taux de profit, est fonction de la concentration des dépôts. L’hypothèse de la vie silencieuse affirme que c’est le degré de pouvoir de marché des entreprises qui détermine directement leur aversion à l’incertitude. En d’autres termes, les banques préfèrent réaliser des profits suffisants mais certains, plutôt que des profits maximaux mais incertains. iii) L'hypothèse de la structure efficace.

Mesures de l'Efficience Bancaire

- Introduction

- Les Méthodes Économétriques

- Les Méthodes Non-Économétriques

Nous présentons les fondements théoriques des différentes méthodes économétriques puis discutons des problèmes empiriques associés à la mesure de l’efficacité bancaire. La mesure de l’efficacité des entreprises constitue une littérature abondante, notamment avec l’avènement de nouvelles techniques économétriques telles que l’estimation de limites de production stochastiques72. 1994), il est légitime d'appliquer cette méthode pour évaluer l'évolution de la productivité et de l'efficience du secteur bancaire.

Dans ce cas, le volume des dépôts et créances constitue une bonne mesure de la production des banques. Cela nous permet d’estimer l’évolution de l’efficacité dans le temps et également de comparer différentes entreprises entre elles. Même si presque toutes les études sur les mesures de l’efficacité bancaire se concentrent sur les concepts de profit et de coût, il est nécessaire d’aller au-delà de cette perspective.

Le Comportement des Banques et les Bases Micro-économiques de

- Introduction

- Approche traditionnelle

- Les développements récents le cadre de la 'nouvelle micro-économie' 140

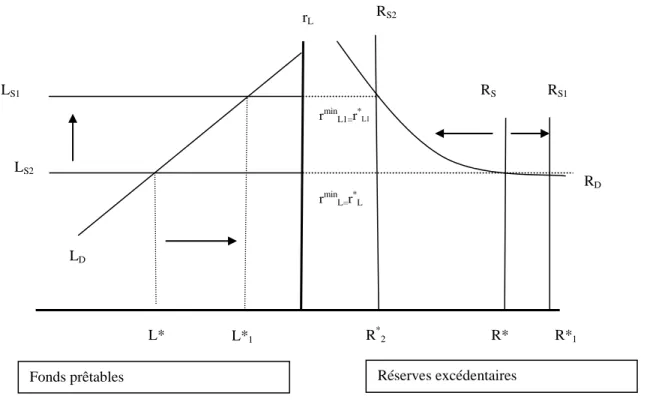

Les développements de la théorie microéconomique au cours des années 1970 et 1980 ont mis l’accent sur les asymétries d’information comme facteur explicatif des déséquilibres au sein du système financier. La première partie du graphique 3.4 présente une courbe de rendement attendu des prêts bancaires en fonction du taux d'intérêt réel. La courbe montre qu'il existe un taux d'intérêt réel (r*) qui maximise le rendement attendu (*) pour la banque.

Ce diagramme montre qu'au taux (r*) l'offre de crédit (Cs) est inférieure à la demande de crédit (Cd). Le prêteur, en revanche, ne s'intéresse aux opérations de l'entreprise à laquelle il prête que dans la mesure où il existe une possibilité de perdre son prêt en cas de faillite selon les conditions de la nature. Nous avons insisté sur le fait que le succès de la libéralisation financière dépend d'une plus grande mobilisation de l'épargne en vue de son investissement.

Approche Empirique du Comportement des Banques: évaluation

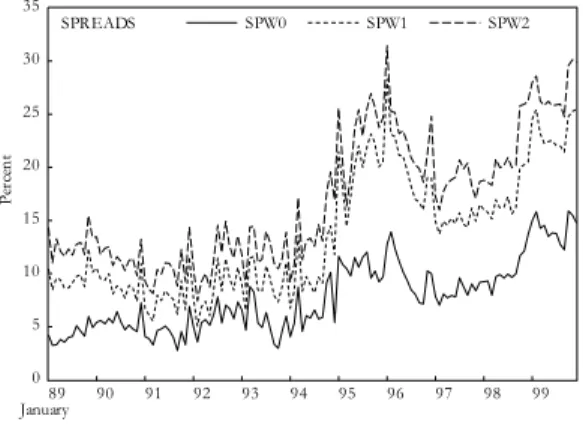

Analyse Empirique des Spreads Bancaires

- Les approches de modélisation des spreads

- La présentation des données

- L’approche économétrique

L'évolution des spreads est étroitement liée à celle de la politique monétaire et, par conséquent, au niveau général de l'inflation. Pendant la majeure partie de la période considérée, la préoccupation fondamentale des autorités monétaires a été de freiner le niveau très élevé de l’inflation. PRP : Provisions pour prêts non performants, qui est l'inverse de la qualité du portefeuille d'actifs.

PDM : la part de marché de la banque, c'est-à-dire la part des dépôts de la banque i dans le total des dépôts du système financier. TXE : Le taux d’escompte est l’une des variables de politique monétaire les plus importantes au Malawi. Une diminution de la part de marché moyenne (MWA) au cours de la période étudiée de 43% à 18%, indiquant une augmentation de la concurrence dans le système bancaire (voir aussi une confirmation sur ce point par Gelbard et Leite (1999)).

Les résultats ci-dessus sont significatifs et contraires aux attentes générales en matière de libéralisation financière. Le concours global de modélisation ajoute à notre compréhension du comportement bancaire au Malawi.

Conclusion globale

![g : : TYiT:I1 :,"H::H1::3Y,"';ilq pnrlrleder eJnlcnrls'0'Z'e Emu S'g't P^4euolle Ern]3nrlS'Z'Z'0 -7-9'9 *n 8t Prerurlernl3n4s'L'z'e Ip.l n, a 8e olernlcn4s tt.tpue:6o.rd e;rrdrcuu6 '7'g fi; S rolrluluorire eereluezerdou 'L'0 lgr Ier 9t mullroHrv't Iffi il,;,.]:J: E99-6](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)