A nemzetközi szakirodalom alapján az eva a vélelmezett adózáshoz tartozó adóformának tekinthető, amelynek a kormány által kiemelt előnyeit részben alátámasztja az ezt az adófajtát elemző empirikus irodalom (Pashev 2005). Emellett Tóth és Tóth, 2003 nem veszi figyelembe az eva bevezetése előtt gyakran hangoztatott érvet, miszerint az eva az ún. Benedek, 2005: 18 ).

Ez alapján Benedek inkább az adóelkerülés pozitív adóhatása mellett száll síkra, amely csökkenti az adóelkerülés előfordulását és mértékét. Vállalkozók, amikor látjuk az eva által kínált, a többi adózási módnál alacsonyabb adóterhet és az eva által lehetővé tett adóelkerülést. Több szakmában az eva kedvező adózási feltételei fontos ösztönzőt jelentenek a munkavállalói státusz helyett az eva szerződéssel történő munkavégzésre.

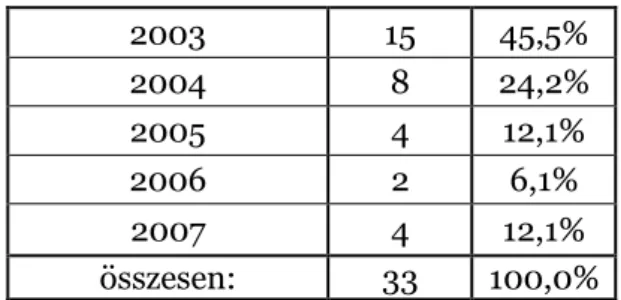

A 2007. NYARÁN VÉGZETT EMPIRIKUS VIZSGÁLAT ÉS A MINTAVÉTEL SAJÁTOSSÁGAI

A VIZSGÁLAT JELLEMZŐI

Ugyanitt felhívják a figyelmet arra, hogy az eva adókedvezménye annál nagyobb, minél magasabb a teljes munkaerőköltség: 2007-es szemléltető számításaik szerint az éves nettó 1,9 millió forintos bérköltség mellett a munkavállalók 71%-át teszik ki. az élelmiszer-vállalkozó nettó jövedelméből 4,8 1 millió forint bérköltséggel ennek 51%-a, nettó 20 millió forintos bérköltség mellett pedig 41%-a. Ennek a növekvő különbségnek az egyik oka, hogy az eva-átalány alacsonyabb a progresszív jövedelemadónál, és az eva-adózók társadalombiztosítási alapja megegyezik a minimummal. munkabér, 2006 szeptembere óta pedig egy bizonyos árbevétel felett a minimálbér kétszerese, a munkavállalóknál pedig a jövedelemarányos. Az eva adómorálra gyakorolt romboló hatásaként és az eva eltörlése melletti negyedik érvként egy új szempontot is megemlítenek, amelyet más szerzők nem vesznek figyelembe.

Véleményük szerint az élelmiszer-ipari vállalkozásokból származó bevétel utáni társadalombiztosítási befizetések szabályozása is problémás: „Ez különösen sérti a horizontális egyenlőség elvét, miszerint az eva szervezetek esetében a társadalombiztosítási járulék alapja független a tényleges jövedelemtől. ".

A MINTA FŐBB TULAJDONSÁGAI, JELLEMZŐI

Valószínűleg interjúalanyaink létszámát nem érintik jelentős szezonális ingadozások, mindössze egy interjúalany nyilatkozott úgy, hogy a nyári hónapokban jelentősen nő a foglalkoztatottak száma. Az érvényes válaszok alapján megállapítható, hogy a cégek éves árbevétele 1 és 25 millió forint között mozog. ez egy nagyon érdekes eset). Összességében egyetlen olyan esettel találkoztunk, amikor az interjúalanyok tudatosan és előre tervezték az eva körbe való belépést.

Ez azt jelentette, hogy már a cégalapításkor is az volt a cél, hogy bekerüljenek az eva körbe, csak ki kellett várni a 2 évet és teljesíteni a feltételeket, és erre tudatosan oda is figyeltek.

AZ EVA AZ INTERJÚK FÉNYÉBEN

AZ EVA HASZNÁLATÁNAK JELLEMZŐI

Legjobban az interjú szövege jellemzi tevékenységét: „A készpénzes értékesítési bevétel ide (eva) került átutalásra, az eva megválasztása előtt 2-3 millió, 2006-ban pedig 12 millió forint volt. A másik ebbe a körbe tartozó vállalkozó valamivel egyszerűbb stratégiát követ, az a problémája, hogy rendszeresen túllépi az eva bevételi határát, és ezért kezdenie kell a többletbevétellel, hiszen nem akar visszautasítani egy vásárlót. Az interjúalany szerint ez teljesen legális, és nem lehet megúszni (mivel az illető jogász, valószínűleg a gyakorlatban is így van, ami a szabályozás tökéletlenségére vezethető vissza).

Az eva tovagyűrűző hatásairól, a rejtett gazdaság erősítése kapcsán (az érvényes válaszok száma ebben az esetben is 26 volt) 11 interjúalany (42%) számolt be arról, hogy a cég nem mindig kér nyugtát vásárláskor, vagy fizet. azt. alvállalkozók zsebből. Az a tény, hogy azok aránya, akik teljes mértékben megfeleltek ebben a kérdésben, valamivel alacsonyabb volt, mint az árbevételüket pontosan bejelentő vállalkozások aránya, arra utal, hogy a másként (pl. az eladások bejelentésekor) működő vállalkozások egy része törvényes volt. -a lakosok éltek az áfás számla nélküli árral, kedvező vásárlási lehetőségekkel. Az interjúk alapján az átvétel nélküli vásárlások általában kisebb vásárlásokkal járnak, és olyan esetekben jellemzőek, amikor a vevő és az eladó között erős bizalmi kapcsolat van.

Az interjúk alapján nem lehet egyértelmű választ adni arra a kérdésre, hogy az eva bevezetése rontotta-e az illegális vásárlások mértékét, és ha igen, milyen mértékben. Egyértelmű, hogy az evés már nem közvetlenül érdekelt abban, hogy számlát kérj a vásárlásaidról, mert azokat már nem tudod költségként elszámolni. Mivel azonban a számla- és blokk nélküli vásárlások általában csak kisebb tranzakciókat foglalnak magukban, és jellemzően a kényelem, valamint a vevő-eladó baráti, családi kapcsolata motiválja őket, a számla nélküli vásárlások hatása a rejtett gazdaság erősödésére viszonylag csekély lehet.

Erre a kérdésre kicsit tágabb összefüggésben térünk vissza, amikor az eva rejtett gazdaságra gyakorolt hatását elemezzük. Az evők nagy trükkjére már kitértünk: fiktív számlák árusítása, számla nélküli vásárlás.

AZ EVA HASZNÁLATÁNAK MOTIVÁCIÓI

A megkérdezett vállalkozók/vállalkozások többségének az eva-ra való áttérés ellenére továbbra is könyvelő végzi az adminisztrációt, ezért véleményük szerint az eva e tekintetben nem gyakorolt rájuk igazán hatást; tipikus interjúrészlet vagy vélemény arról. Kevésbé jellemző válasz volt, de egyes esetekben előnyként említették azt is, hogy a negyedéves adófizetést igénylő eva11 év közben is megkönnyíti a tulajdonosok/vállalkozók üzleti helyzetének nyomon követését. Ez a változás ugyan jelentősen rontotta az eva vállalkozások jövedelmezőségét, de úgy tűnik, hogy magatartásukra nem volt jelentős hatással, hiszen a kulcsemelés mellett is továbbra is az eva a legkedvezőbb adózási forma az eva alá bejegyzett vállalkozók/vállalkozások számára. egyszerűség és átláthatóság.

Hátrányként említették még a 2006-ban életbe lépett díjszabási kötelezettséget13, ami a nem élelmiszer jellegű vállalkozásokra vonatkozó szabályozáshoz képest valóban kedvezőtlen; valamint azt is, hogy az eva választása esetén magasabb az iparűzési adó alapja. Meglepően alacsony volt az eva torzító hatásaira vonatkozó kérdésünkre adott válaszarány (66%).16 Az érvényes válaszok 86%-a nem tulajdonított szerepet az eva-nak a piacukon működő vállalatok közötti versenyben. Egy másik jellemző indoklásban (18%) az volt a fő elem, hogy a vásárlókat egyáltalán nem érdekli a vállalkozás adóformája, csak a minőség és az ár érdekli őket.

Ez nem jelent versenyelőnyt, nem is tudom, hogy a versenytársak evők-e, de az eva csak a kényelemmel jár.” Meglepően nagy csoport (a válaszadók 32%-a) nem is gondolt arra, hogy az eva versenyelőnyt jelenthet . Egy válaszadó egyenesen azt állította, hogy Éva miatt alacsonyabb áron tudott dolgozni, mint versenytársai.

Az biztos, hogy az eva az adott piacon való elterjedtségétől, a piac jellegétől és az alkalmazott technológiától függően nagyon eltérő hatással lehet a versenyre a különböző piacokon. Ha egy adott piacon a verseny nem hajtja az árakat a határköltség közelébe (azaz magas a profitráta), akkor valószínű, hogy az evezés csak az adózás előtti és utáni nyereség különbségét befolyásolja.

AZ EVA ÉS A REJTETT GAZDASÁG

A magasabb adóteherről szóló bejelentések közül 2-ben az áfakulcs emelése következtében jelent meg a magasabb adóteher, és az eredeti 15%-os kulcson felül még kevesebb adót fizettek be. 19 interjú alapján (sajnos az interjúvázlatban nem voltak erre vonatkozó explicit kérdések, így ez az egyetlen értékelhető válasz) képet kaphatunk az eva kulcs növelésének hatásáról. Az eva rejtett gazdaságra gyakorolt hatásáról alkotott vélemények jelentős eltéréseket mutatnak, de az összkép egyértelműen a rejtett gazdaság hanyatlását mutatja (30 érvényes válaszból 24 számolt be valamilyen pozitív változásról).

Az eva bemutatkozása előtt beszélgetőtársam előadásai az egyetemen általában számlák kiállításával és átvételével kezdődtek. Az eva bevezetése miatt számos, korábban csak részben bejelentett gazdasági tevékenység teljes körűen bevallott lett. Egyértelműen kisebbségben van az a vélemény, hogy az eva nem volt hatással a szürkegazdaságra (ez a válaszadók 17%-ára jellemző).

Van olyan vélemény is, hogy az eva 15%-os arányban még fehérítette a gazdaságot, de 25%-os aránynál ez a hatás már megállt, sőt megfordult. Sokan beszámoltak arról, hogy Éva miatt mindig számláznak vevőiknek, mert nagy a kudarc kockázata. Arra a kérdésre is volt lehetőségünk választ találni, hogy az eva mely tulajdonságai felelősek a pozitív és negatív hatásokért.

Ugyanakkor arra is volt példa, hogy az egyszerűség és a kiszámíthatóság ellensúlyozta a magasabb adóterhelést, így az eva a magasabb adók ellenére is hatással lehet a rejtett gazdaság hanyatlására. Éva előtt nem tudták, mekkora lesz az adóterhük, és „beszedniük kellett a számlákat” – erre most sincs szükség.

ELŐZETES HIPOTÉZISEINK TESZTELÉSE AZ INTERJÚK ALAPJÁN

Az eva pozitív hatásait kiemelők szinte kivétel nélkül az alacsony adóterhet, valamint az egyszerű ügyintézést, átláthatóságot jelölték meg a pozitív hatások fő okaként. Egyes esetekben az eva alany lényegében illegális tevékenység (pl. vállalkozóval kötött hamis vállalkozói szerződésnek álcázott munkaszerződés útján történő járulékcsalás) fedezésére szolgál; a korábban említett egyszerűség, átláthatóság és alacsony adóterhek ezekben az esetekben is ösztönzik az eva becsületes használatát, de ebben az esetben a nem teljesen legális, de nyilvánvaló szabálytalanságok nélküli eva kényszervállalkozást, valamint a törvényesség leple alatt adózatlan és járulékbevételt jelent. . a munka- és tőkejövedelem közötti újraelosztásra, mint a növekvő árbevételű társaik. Ezt látszik alátámasztani, hogy az eva csak elvétve jelentett versenyelőnyt, inkább csak a megtermelt nyereség adókulcsát változtatta meg.

24 Itt, valamint az előző hipotézis tesztelése során problémákat okozott a minta kis mérete és az, hogy mivel viszonylag magas a teljesen becsületes emberek aránya a mintában, nagyon kevésből kell következtetéseket levonni. . adócsalás esetei. Ez alátámasztja a korábban elhangzottakat, miszerint az elvárások/piaci pozíció és az adóelkerülés mértéke között gyenge vagy egyáltalán nincs kapcsolat.25 Érdekes következménynek tűnik ez a helyzet, hogy az ilyen piacokat csak a decentralizáltak tudják mozgatni. nehézség. mechanizmusok (adott szintű legális-illegális tevékenységgel és adóelkerülési technikákkal jellemezhető adottsággal) egyensúlyi pontjukból, mivel bármely szereplő egyoldalú lépése az adóelkerülés mértékének csökkentésére versenyhátrányt jelentene számára, ill. legalább alacsonyabb profitot és lassabb növekedést ér el, mint azonos gazdasági hatékonyságú versenytársai. A kormányzatról alkotott vélemények nagyfokú összhangja miatt nehéz érdemben elemezni e vélemények és az adózási magatartás kapcsolatát.

Az AM könyvinterjúinak (Semjén és szerzőtársai, 2008) elemzése során felmerült, hogy a vállalkozók határozzák meg az általuk jogosnak ítélt adófizetés mértékét és a revízió valószínűségét, a kudarc kockázatát különböző adók esetén. manipulációk, és. A különbségek inkább csak az állam mely szintjén/szintjein mutatkoztak meg korruptnak: a válaszadók 69%-a az államot minden szinten, 24%-a pedig csak a központi kormányzatot, vagy csak a helyi szintet tartja korruptnak. 29. számok alapján elemezni a kormánnyal kapcsolatos attitűdök és az adózási magatartás kapcsolatát. Találkoztunk 1 olyan esettel is, amikor az eva alacsony adókulcsa és a meghiúsulás magas várható költsége miatt az interjúalany felhagyott az adóelkerüléssel.

Most kicsit több adót fizet, mint az eva előtt, de az ügyintézés miatt jobb így. Ön szerint mennyiben fordult elő, hogy az eva bevezetése következtében korábban részben bejelentett gazdasági tevékenységet jelentettek be. Előfordult-e, hogy ha nem közelíti meg az eva bevételi plafont, fiktív számlákat állít ki más nem élelmiszeripari cégeknek, vagy más módon eltitkolja árbevételének egy részét?

Ha Ön szerint nem indokolt, milyen adókat csökkentene és hogyan korrigálná a kiadási oldalon a csökkentett adóbevételt.