Anahtar Kelimeler: Çok kriterli karar verme teknikleri; entropi; Finansal adil oyun; finansal performans; spor performansı; futbol endüstrisi; TOPSİS. Bu bakımdan finansal performansın ölçümünde oran analizinin kullanılması, finansal fair play kriterlerine göre daha avantajlıdır.

FUTBOLUN DOĞUŞU VE ENDÜSTRİYEL FUTBOL

Modern Futbolun Kısa Tarihi

Ancak ayakla oynanan top oyunları futbolun başlangıç noktası olarak kabul edildiğinde futbolun tarihi milattan öncesine kadar uzanmaktadır. Antik çağlarda dünyanın farklı yerlerinde futbol benzeri oyunların oynandığına dair kanıtlar bulunsa da, modern futbolun anlamı ve kurallarıyla kökeninin Britanya Adaları'na dayandığına inanılıyor.

Futbol Ekonomisinin Gelişimi ve Endüstriyel Futbol

Rekabetçi piyasalarda alıcı ve satıcılar görünmez bir el yardımıyla ortak bir noktada buluşur ve her iki taraf da en yüksek karı (karı) alarak alımlarını tamamlar. Futbol sektöründe talepte bulunanların alacakları ürün ve hizmetlere ilişkin tam bilgiye sahip olmadıkları durumlar söz konusu olabilir (örneğin yöneticilerin futbolcuların performansları hakkında tam bilgiye sahip olmaması).

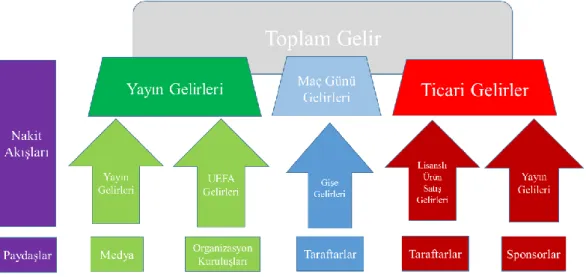

Futbol Kulüplerinin Gelir Kalemleri

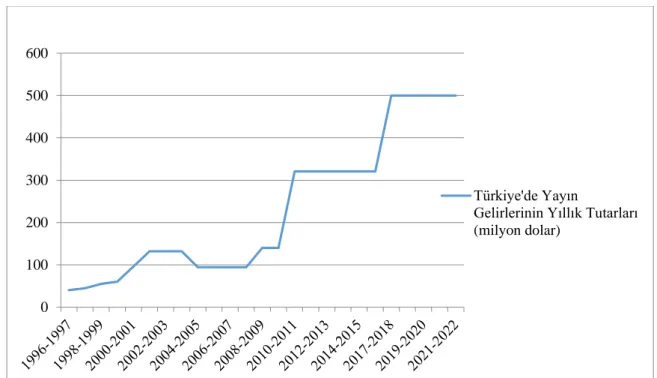

- Futbol Endüstrisinde Yayın Gelirleri

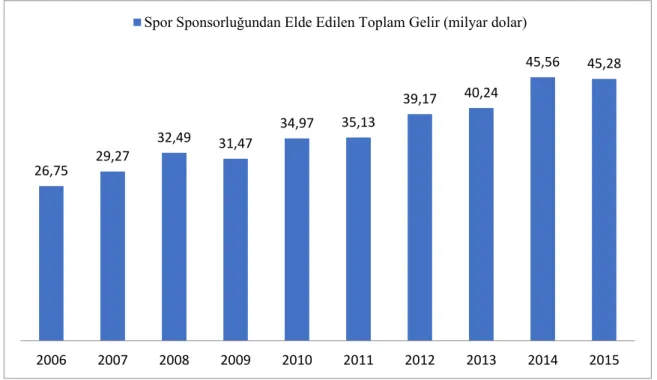

- Sponsorluk Gelirleri

- Turnuvalardan Elde Edilen Gelirler

- Stadyum Gelirleri

- Lisanslı Ürün Satışları

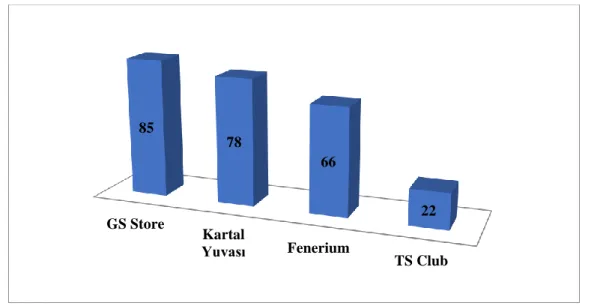

Beşiktaş Kartal Yuvası, Fenerium Fenerium, Galatasaray GS Store, Trabzonspor T.S Club markalarıyla mağazalar açarak ülkenin farklı yerlerinde lisanslı ürünler satıyorlar. Bursaspor ve Eskişehirspor gibi taraftar potansiyeli yüksek diğer takımlar da lisanslı ürünlerin satışı için kendi markalarını yaratarak mağazalar açmaya başladı.

Futbol Kulüplerinin Gider Kalemleri

- Futbolcu Transferlerine İlişkin Giderler

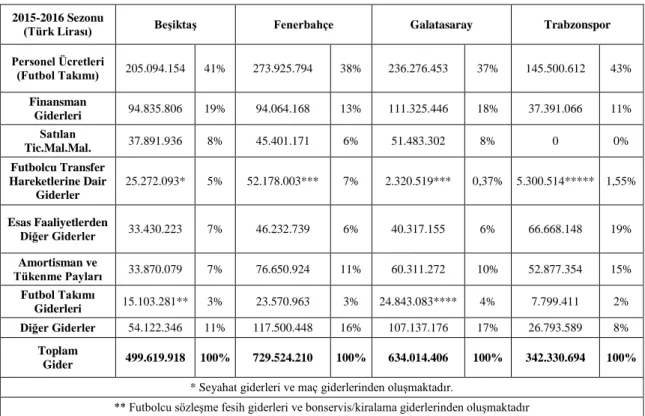

Bosman rejiminden sonra futbolun temsili kurumsallaştı ve kulüpler futbol temsilcilerine yüksek komisyonlar ödemek zorunda kaldı. Tablo 8'de görüldüğü gibi Bosman kuralının yürürlüğe girdiği 1995/1996 sezonundan sonra oyunculara ödenen transfer ücretleri hızla artmaya başlamıştır.

Türk Futbol Kulüplerinin Yönetim Yapılarının İncelenmesi

- Futbol Kulüplerinde Dernek Statüsü ve Anonim Şirket Statüsünün Vergisel

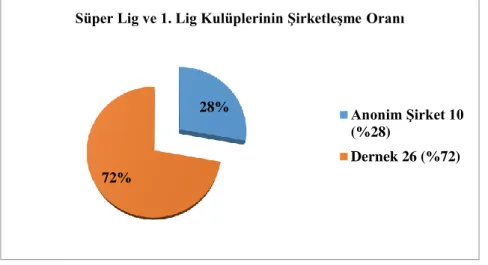

- Türk Futbol Kulüplerinde Şirketleşme ve Halka Arz Faaliyetleri

Bu dönemde kuruluşun önemli bir uzantısı olan halka arz konusu dört ana kulüp tarafından hayata geçirildi. Beşiktaş halka arz yoluyla 14 milyon dolar topladı ve yalnızca 1 milyon dolar kadar temettü dağıttı (URL-10, 2009).

UEFA KULÜP LİSANSLAMA VE FİNANSAL FAİR PLAY KURALLARI

Dünya Futbolunun Organizasyon Yapısı ve FIFA’nın Rolü

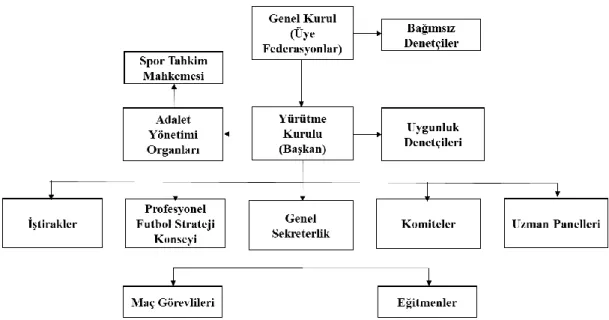

Avrupa Futbolunun Organizasyon Yapısı ve UEFA'nın Rolü

UEFA adı Ekim 1954'te resmileşti ve ilk genel toplantısı Mart 1955'te Viyana'da yapıldı. Yürütme Konseyi, UEFA'nın en yüksek yönetim organıdır ve on altı üyeden ve genel kurul tarafından seçilen bir başkandan oluşur.

UEFA Kulüp Lisanslama Sistemi ve Kriterler

- Sportif Kriterler

- Altyapı Kriterleri

- Personel ve İdari Kriterler

- Hukuki Kriterler

- Mali Kriterler

UEFA'nın kulüp lisanslama kriterleri ve fair play kuralları bu tür bozulmaların önlenmesi adına önemli bir adım olarak görülebilir. 2001: Kulüp lisanslama sisteminin geliştirilmesi için sekiz pilot birlik seçildi (İngiltere, Lüksemburg, Hollanda, Norveç, İsveç, İspanya, Slovenya, İskoçya). 2012: Kulüp Lisanslama ve Finansal Fair Play düzenlemeleri ve Kulüp Lisanslama Kalite Standartlarının 2012 basımları onaylandı.

Ülkemizde TFF (Türkiye Futbol Federasyonu) tarafından yürütülen süreç "Kulüp Lisansı ve Fair Play Mali Yönergeleri" çerçevesinde yürütülmektedir. UEFA Kulüp Lisanslama ve Finansal Fair Play Yönergesi ile TFF Kulüp Lisanslama ve Finansal Fair Play Yönergesi'nde yer alan mali kriterler şu şekilde özetlenebilir (UEFA, 2015) (TFF, 2016). Aktifleştirme ve amortisman yöntemini seçen kulüpler, oyuncularını UEFA Kulüp Lisans Yönetmeliği ve Finansal Fair Play Yönetmeliği (Horasan.

Kulüp Lisanslama ve Finansal Fair Play Talimatı'nın 67. maddesinde ara dönem mali tablolara ilişkin hükümler yer almaktadır. Kulüp Lisanslama ve Finansal Fair Play Talimatı hükümlerine göre futbolcu kimlik tablosunda, futbolcunun adı ve soyadı, futbolcu ile kulüp arasındaki sözleşmenin başlangıç ve bitiş tarihi ile birlikte aşağıdaki finansal bilgilerin de yer alması gerekiyor: (UEFA TFF.

Finansal Fair Play Kuralları

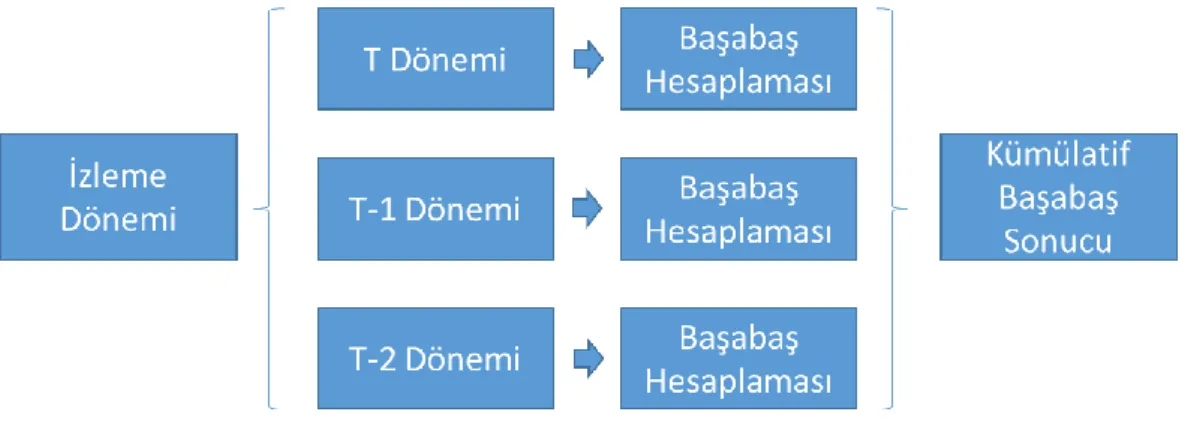

- İzleme Dönemi Kavramı ve Başabaş Kuralı

- Finansal Fair Play Kurallarına İlişkin Diğer Hükümler

UEFA kuruluşlarından elde edilen gelirler: UEFA tarafından kulüplere ödenen katılım ücretleri ve turnuva sırasındaki sportif performans karşılığında elde edilen gelirler başabaş hesaplarına dahil edilmelidir. Döviz kuru nedeniyle parasal olmayan kalemlerden elde edilen kur kazançları başabaş hesaplarına dahil edilmemektedir. Örneğin, maddi olmayan varlıkların veya maddi duran varlıkların yeniden değerlemesi parasal bir hareket değildir ve denk hesap hesaplamalarına dahil edilmez.

Bu faaliyetler için katlanılan maliyetlerin denk hesap şartlarına dahil edilmesi halinde, bu faaliyetlerden elde edilen gelirler de denk hesap şartları hesaplamalarına dahil edilir. Personel giderleri: İdari ve sportif personele ödenen ücretler personel giderlerini oluşturur ve başabaş hesaplarına dahil edilir. İnşaatın tamamlanmasından ve/veya varlıkta önemli değişiklikler yapılmasından sonra, tüm finansman maliyetleri başabaş hesaplarına dahil edilmelidir.

Futbol dışı faaliyetlerden ve kulüple ilgili olmayan faaliyetlerden kaynaklanan harcamalar sonuç hesaplamalarına dahil edilmemiştir. Ancak sonuç hesaplamalarına futbol dışı faaliyetlerden elde edilen gelirlerin dahil edilmesi durumunda bu faaliyetlerden elde edilen giderler de sonuç hesaplamalarına dahil edilir.

ÇOK KRİTERLİ KARAR VERME TEKNİKLERİ

Çok Kriterli Karar Verme Kavramı

Sıralama Problemi: Karar vermede sıralama, seçeneklerin kısmen ya da tamamen ölçülebilen kriterlere göre sıralanması olarak ifade edilmektedir. Özellikle bilgisayar bilimindeki ilerlemeler, büyük miktardaki bilginin işlenmesine olanak sağlamakta ve bilginin sistematik analizine olanak sağlamakta, bu da ÇKKV yönteminin karar verme alanındaki önemini ve yararlarını artırmaktadır (Xu ve Yang, 2001). ). Günlük yaşamda sıklıkla karşılaştığımız karar verme ihtiyacı, kriter ve alternatif sayısı arttıkça zorlaşan ve çoğu zaman çelişkiler barındıran bir süreçtir.

Bilimsel bir yaklaşım olarak ÇKKV yöntemleri, karar verme sürecini doğru bir şekilde yönlendirmeye yardımcı olacak analizlere olanak tanır. Tutarlı ve etkili bir karar analizi için kriterlerin dikkatli ve net bir şekilde belirlenmesi çok önemlidir (Roy B. Kriterlerin belirlenmesi aşamasından da anlaşılacağı üzere M.K.K.V. yöntemi, hedeflenen probleme göre iki başlık altında incelenmektedir: M.N.K.V. (çoklu) -objektif karar verme) ve M.N.K.V. (çok amaçlı karar verme). Nitelikli karar verme).

Kullanım Amacı Değerlendirme ve Seçim Tasarımı ve Araştırma Gerçek bir karar verme probleminde, alternatifler sonlu olduğundan C.N.K.V yöntemi kullanılır. Çok Kriterli Karar Verme Problemlerinde Ağırlıklandırma Yöntemleri Karar verme aşamasında dikkate alınması gereken kriterler her zaman aynı derecede önemlidir.

Çok Kriterli Karar Verme Problemlerinde Ağırlıklandırma Yöntemleri

- Entropi Yöntemi

- Analitik Hiyerarşi Prosesi Yöntemi

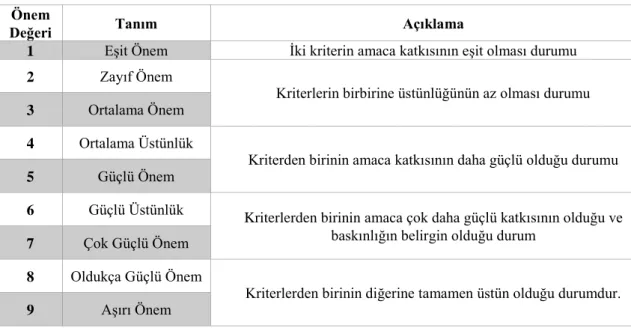

Analitik Hiyerarşi Süreci (AHP) yöntemi, Saaty tarafından geliştirilen ve karar verme sürecini üç seviyeli hiyerarşik bir sistem kullanarak ele alan bir yöntemdir. Daha sonra üçüncü seviyedeki alternatifler ikinci seviyedeki kriterleri karşılama yeteneklerine göre değerlendirilir. Ölçeklemeye dahil edilen önem değerlerinin çarpımsal tersleri, aynı iki öğeyi karşılıklılık aksiyomuna göre karşılaştırmak için kullanılır: örneğin, 𝐴12 değeri, alternatif 𝐴1'in 𝐴2'ye kıyasla önemini gösterir; 1/𝐴12 değeri 𝐴2'nin 𝐴1'e göre önemini göstermektedir (Saaty ve Vargas, 2012: 8).

Tutarlı bir karşılaştırma matrisi elde edilirse matris elemanları ağırlık ölçümlerini de gösterir ve ∑𝑛𝑖=1𝑤𝑖=1 olarak kabul edilir (Saaty ve Vargas, 2012: 26). 𝐴′𝑤′=𝜆𝑚𝑎𝑥𝑤′ (𝐸ş: 10) Bu denklemde 𝐴' tutarsız ikili karşılaştırmaların matrisidir; 𝑤' özvektörü ağırlıklar matrisini temsil eder (ayrıca öncelikler matrisi olarak da adlandırılır); λmax maksimum özdeğeri temsil eder. 0,1 değeri eşik olarak kabul edilir: tutarlılık oranı 0,1'den küçükse ikili karşılaştırmalar tutarlı kabul edilir; 0,1'den büyük olduğu durumlarda ise yargıların revize edilerek tartışılması ve daha fazla uzmanın görüşü alınarak ikili karşılaştırma matrisinin yeniden oluşturulması gerekmektedir (Saaty ve Vargas, 2012: 9).

Hiyerarşinin her düzeyi için ikili karşılaştırma matrisleri ve özvektörler (ağırlık matrisi/öncelik matrisi) elde edildikten sonra; Tercih edilen alternatif, bu matrislerin hiyerarşinin alt seviyesinden yukarıya doğru çarpımının hesaplanmasıyla elde edilir. İdeal tercih vektörlerinin hesaplanmasında en büyük ağırlığa sahip alternatif söz konusu kriter için ideal alternatif olarak kabul edilir, ağırlığı 1 alınır, diğer alternatiflerin ağırlığı en büyük alternatifle orantılıdır.

Çok Kriterli Karar Verme Yöntemleri

- ELECTRE Metodu

- TOPSIS Metodu

- MOORA Metodu

- PROMETHEE II Metodu

- VIKOR Metodu

Her bir eşleştirme seti için eşleştirme matrisinin elemanları, o setteki kriterlerin ağırlıkları toplanarak bulunur. Tüm kriterlerin eşit öneme sahip olamayacağı için kriterlerin karar verici (Hwang ve Yoon) tarafından ağırlıklandırılması gerekir. Bu nedenle her bir kritere ağırlık değerleri atanır, ∑𝑛𝑖=1𝑤𝑖 = 1 ve ağırlıklı normalize edilmiş karar matrisi elde edilir. (Hwang ve Yoon.

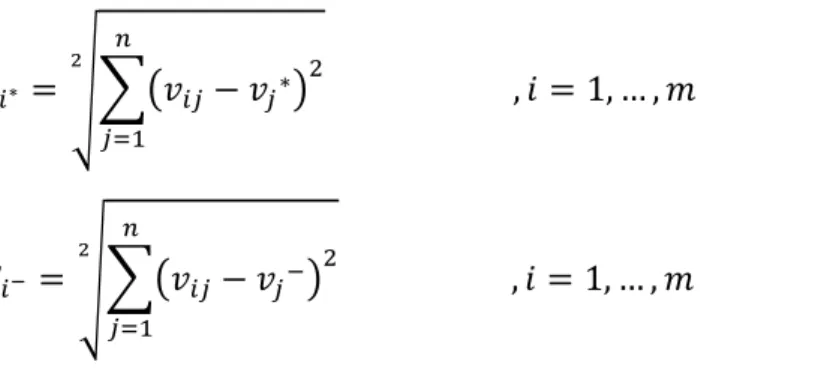

Benzer şekilde hipotetik ideal ve negatif-ideal alternatifler nokta olarak alınırsa karar matrisindeki alternatiflerin hipotetik alternatiflere (Hwang ve Yoon) uzaklığı hesaplanırken aşağıdaki formüle göre ayırma ölçüsü hesaplanır. ). Konut fiyatının yaşı Merkeze uzaklık Fayda odaklı Maliyet odaklı Maliyet odaklı Maliyet odaklı Bu karşılaştırmalar, alternatiflerin ikili olarak gruplandırılması ve her kriter için ayrı ayrı yapılan bir tercih fonksiyonu kullanılarak ifade edilir (Brans ve De Smet.

1, 𝑣𝑒 𝑑 > 0 (𝐸ş: 43) Adım IV Toplam tercih endekslerinin hesaplanması: Her alternatif çifti için toplam tercih endeksleri şu şekilde hesaplanır (Brans ve De Smet. Her alternatif için hesaplanan net üstünlük akışlarının sıralaması şu şekildedir: Alternatiflerin sıralaması (Brans ve DeSmet.

ARAŞTIRMA PROBLEMİNİN TANIMLANMASI VE UYGULANMASI 90

Araştırmanın Yöntemi ve Kısıtları

Araştırmada, finansal fair play, ekonomik performans ve spor performansına ilişkin CFC konuları, entropi tabanlı TOPSIS yöntemi kullanılarak 2012-2016 arasındaki beş yıllık dönem için analiz edildi. Finansal verilerin elde edilebilmesi ve finansal fair play kriterlerine ilişkin hesaplamaların yapılabilmesi için kulüplerin hesaplarının alınması gerekmektedir. Bu veriler yalnızca borsada işlem gören ve faaliyetlerini anonim şirket olarak sürdüren futbol kulüpleri için elde edilebilmektedir.

Bu nedenle dernek statüsünde olan veya sermaye şirketi olan ancak borsada işlem görmeyen futbol kulüpleri araştırma kapsamı dışında tutulmuştur. Bu konuyla ilgili daha önce yapılan çalışmalara atıfta bulunan Pardalos ve Hearn (2000), en iyi ÇKKV yöntemini belirlemenin imkansız olduğunu belirtmiştir. 1998) de benzer bir yaklaşım benimsemiş ve hiçbir yöntemin nesnel gerçekliği belirlemede araç olarak kabul edilemeyeceğini söylemiştir. (2013) AHP, ELECTREE, SAW ve TOPSIS yöntemlerini karşılaştırmış ve TOPSIS yönteminin karar analizinde en yüksek potansiyele sahip yöntem olduğu sonucuna varmıştır. TOPSIS yöntemi çeşitli disiplinlerdeki çalışmalarda sıklıkla tercih edilmekte olup, temel matematik prensibi anlaşılabilir ve uygulama aşamaları karmaşık değildir.

Entropi yöntemi ağırlık ataması için objektif bir yöntemdir (Zou, Yun ve Sung, 2006) ve pratikte sıklıkla kullanılmaktadır.

Araştırmanın Uygulaması

- Araştırmada Kullanılan Çok Kriterli Karar Verme Problemlerinin

- Performans Analizlerinin Kulüpler Açısından Değerlendirilmesi

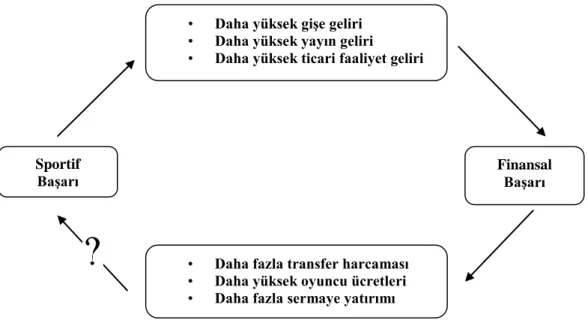

Ancak finansal oranlarla yapılan performans analizi ile finansal fair play kriterleriyle yapılan performans analizi arasında önemli bir fark bulunmaktadır. Finansal oranlara dayalı performans analizi ile finansal fair play kriterleri arasındaki korelasyonun derecesi pozitif ancak çok düşük bir değerdedir. İlk üç sezonda sportif performans ile finansal performans arasında tutarlılık mevcut olup, finansal fair play performansı ile diğer performans göstergeleri arasında anlamlı bir farklılık bulunmamaktadır.

Spor göstergeleri, diğer iki performans göstergesine kıyasla finansal fair-play performansıyla daha yüksek bir korelasyona sahiptir. Finansal performansta gözlenen düşüş, performansın finansal "adil oyun" kriterlerine göre sıralamasında daha belirgindir. Bu yıl itibarıyla Finansal Fair Play performansında kulüpler arasında en kötü sıralamayı elde etti.

Finansal fair play performansı ile finansal performans arasında diğer kulüplerde de gözlemlenen zayıf ilişki Trabzonspor'da da gözlendi. Çalışma kapsamında kulüpler, finansal fair play performansı, finansal performans ve spor performansı olmak üzere üç farklı göstergeye dayalı performans analizine tabi tutuldu. Trabzonspor kulübü, üç sezon boyunca finansal fair play kriterlerine göre yapılan performans sıralamasında birinci sırada yer aldı.

SONUÇ VE ÖNERİLER

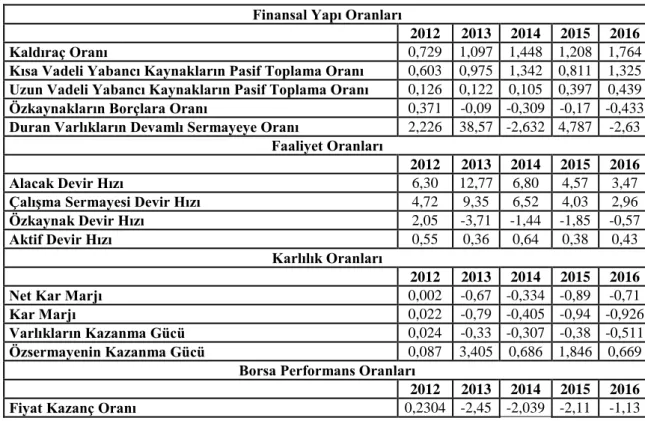

Trabzonspor Kulübü Finansal Oranları

Ek açıklama yapılmaksızın veriler Türkiye Futbol Federasyonu'nun resmi internet sitesi http://www.tff.org/default.aspx'ten toplanmıştır. Sayı: 37 Prof.Dr.Metin Saban Türkiye'de Dört Büyük Futbol Yıl: 2016 Araştırma Görevlisi Ferhat Demirci Kulübü'nün uyum düzeyi.