Gemi kiralama sözleşmesinde gerçekleştirilen kiralama işlemlerinin raporlanmasına yönelik çalışmada; Vergi Usul Kanunu (VUK), Muhasebe Standartları Genel Tebliği (MSUGT), Büyük ve Orta Ölçekli İşletmelere İlişkin Finansal Raporlama Standardı (BOBİ FRS), Türkiye Finansal Raporlama Standardı (TFRS) 16 Küçük ve Mikro İşletmelere İlişkin Finansal Kiralama Standardı ve Finansal Raporlama Standartları (KÜMİ). -FRS) kullanıldı. Gemi kiralama sözleşmeleri kiracı ve kiralayan tarafından muhasebeleştirilecek ve farklılıklar VUK, MSUGT, BOBİ-FRS, TFRS 16 ve KÜMİ-FRS karşılaştırılarak değerlendirilecektir. Bu bağlamda çalışmada gemi kiralama sözleşmeleri genel olarak incelenmiş olup, kiralama işlemleri VUK, MSUGT, TFRS, BOBİ-FRS ve KÜMİ-FRS çerçevesinde ele alınarak bu standartlar arasındaki benzerlikler ve farklılıklar ortaya konulmaya çalışılmıştır. .

Gemi kiralama sözleşmelerinin üç türü vardır: süreli, sefer ve çıplak gemi kiralama sözleşmeleri.

Taşımacılığın Tanımı ve Türleri

- Karayolu Taşımacılığı

- Havayolu Taşımacılığı

- Demiryolu Taşımacılığı

- Boru Hattı Taşımacılığı

- Denizyolu Taşımacılığı

Üretici veya satıcı olan kiraya veren, finansal kiralama işlemlerini normal satış işlemleri olarak kaydeder (BOBİ-FRS, 15:22). Üretici veya satıcı olan kiraya veren, finansal kiralama işlemlerini normal bir satış işlemi olarak mali tablolara alır (KÜMİ-FRS, 13:21). Faaliyet kiralaması işleminin UFRS 16, BOBİ-IFRS ve KÜMİ-IFRS kapsamında kiralayan bakış açısıyla muhasebeleştirilmesi UFRS 16'nın sunduğu faaliyet kiralaması ve finansal kiralama ayrımı, kiracının muhasebeleştirilmesinde, muhasebeleştirilmesinde değişikliğe neden olmuştur. Leasing şirketlerinde ise önemli bir değişiklik olmadı ve faaliyet kirası ile finansal kira arasındaki fark değişti, fark devam ediyor.

KÜMİ-FRS kiralamaları, faaliyet kiralaması ve finansal kiralama ile giderlerin tahakkuk esasına göre ayrımı yapılarak BOBİ-IFRS ile uyumludur.

Denizyolu Taşımacılığının Genel Özellikleri ve İncelenmesi

Gemi Kavramı

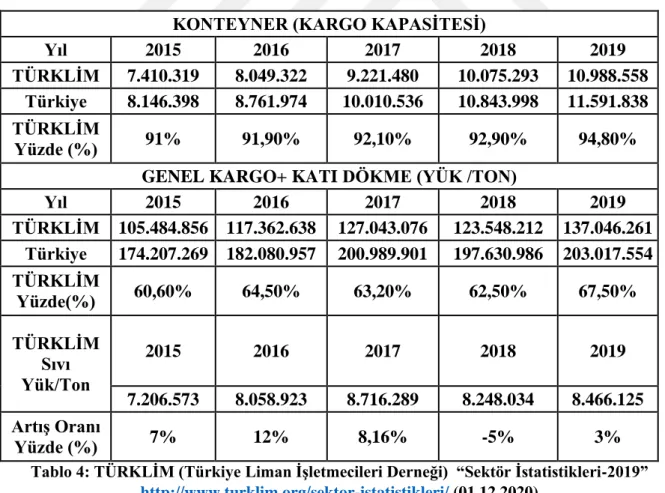

Türk Dil Kurumu'nda gemi; "Tonajı ve adı ne olursa olsun, denizlerde su ürünlerinin aranması, üretimi, taşınması ve işlenmesinde kullanılan tekne, kürek, yelkenli gemi, kayık, sal, mavna gibi taşıtlar ile buharlı veya motorlu tüm yüzer taşıtlar ve iç sulara "gemi" adı verilmektedir. Deniz trafiği, çeşitli büyüklük ve tipteki gemilerle yük taşımacılığında ve uluslararası ticaretin gelişmesinde önemli bir etkiye sahiptir (Korkmaz, 2012:100). Aşağıdaki tablo (Tablo 2) gemi sayılarını göstermektedir. Ülkemiz sınırları içerisinde verimi yüksek ve ticari değeri yüksek olan İstanbul Boğazı ve Çanakkale Boğazı'ndan 2010-2018 yılları arasında sefer yapan gemimiz.

"Boğazdan geçen gemi sayısı", "Boğazdan geçen tehlikeli yük taşıyan gemi sayısı", "Boğazdan geçen gemilerin taşıdığı tehlikeli yük miktarları" ve "Boğazdan geçen gemilere verilen kılavuzluk hizmeti" gibi faktörler Gelir ve giderin oluşması için gereklidir.

Limanlar

- Limanların Sınıflandırılması

- Limanların İşlevi

- Türkiye’de Limanların İncelenmesi

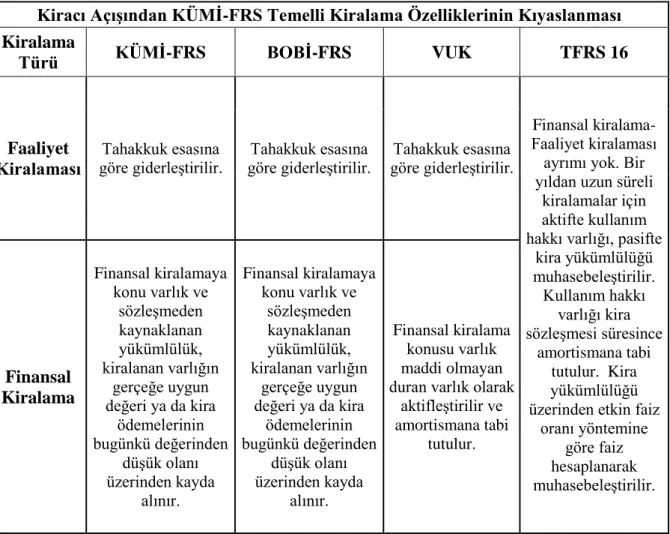

Finansal kiralamaya konu olan "varlığın kullanım hakkı" ve sözleşmelerden doğan "borç", kiralanan varlığın bugünkü değeri veya sözleşmeden kaynaklanan kira faydalarından düşük olanı ile değerlenir. Aşağıdaki tabloda (tablo 7) MSUGT finansal kiralama işlemlerine kaydolurken kullanılması gereken hesap kodları ve açıklamaları listelenmektedir. Bir kiralama, dayanak varlığın sahipliğinden kaynaklanan tüm risk ve getirilerin büyük ölçüde devredilmesi durumunda, finansal kiralama olarak sınıflandırılır.

Kiralama işlemleri faaliyet kiralaması veya finansal kiralama olarak sınıflandırılır ve işlemin finansal kiralama olarak sınıflandırılması durumunda finansal tablolara yansıtılacak tutarlar kiralama döneminin başında belirlenir (KÜMİ-FRS, Tanımlar, 13:4). ).

Denizyolu Taşımacılığı Türleri

- Alanlarına Göre Denizyolu Taşımacılığı

- Zaman Esasına Göre Denizyolu Taşımacılığı

- Yükün Türüne Göre Denizyolu Taşımacılığı

Denizyolu Taşımacılığına İlişkin Hukuki Düzenlemeler

Denizcilik alanlarında devletlerin yetkilerini düzenleyen ilk uluslararası anlaşma, "1958, Deniz Hukuku Cenevre Sözleşmesi", daha sonra da "1994, Birleşmiş Milletler Deniz Hukuku Sözleşmesi" olarak sıralanıp kabul edilmiştir. 1958 yılında "Deniz Hukuku Cenevre Sözleşmesi"nin imzalanmasının ardından yeni bir hukuki anlaşma ihtiyacı ortaya çıktı. 1973-1982 yılları arasında düzenlenen Üçüncü Birleşmiş Milletler Deniz Hukuku Konferansı ile deniz hukukunun gelişiminde önemli bir dönüm noktası olarak kabul edilen Birleşmiş Milletler Deniz Hukuku Sözleşmesi (UNCLOS) kabul edilmiştir. kabul edilen.

Denizlerin hürriyeti ve egemenlik ilkesi dünya çapında deniz hukukunun en önemli ve temel ilkeleridir (Tanaka, 2012:16).

Denizyolu Taşımacılığında Kullanılan Belgeler

- Navlun Sözleşmeleri

- Konşimento(Bill Of Lading)

- Kırkambar Sözleşmeleri

- Navlun Sözleşmeleri, Kırkambar Sözleşmeleri ve Konşimento Arasında

Devir açısından konşimentolar üç kategoride ele alınır: "sipariş üzerine", "isim üzerine" ve "hamiline". a) Emre'yi. Bunlar “konteyner konşimentosu” ve “charter konşimento (charter kısmı B/L)”den oluşmaktadır. Kira sözleşmeli konşimentolar, geminin bir kısmını veya tamamını kiralamak isteyen kişi, kurum ve armatör kişi ve kuruluşlar arasında yapılan kira sözleşmelerine dayanarak düzenlenen konişmentolardır (Seçkin, 2017:13).

Navlun sözleşmeleri arasında navlun sözleşmelerini tanımlamamız gerekirse taşınan malın navlun bedeli karşılığında malın deniz yoluyla resmi olarak sözleşme ile taşınmasıdır.

Gemi İşletmeciliği

Brokerlik

Bu faaliyetlerin gerçekleştirilebilmesi için armatörlerin kiralama alanında uzman, deneyimli çalışanlara ve özel bir yönetim yapısına ihtiyaçları vardır.

Gemi Kiralama Süreci

Gemi Kira Sözleşmeleri (Charter)

Çıplak Gemi Kira Sözleşmesi (Bareboat Charter)

Zaman Gemi Kira Sözleşmesi (Time Charter)

Sefer Üzerine Gemi Kira Sözleşmeleri (Voyage Charter)

GEMİ KİRALAMA İŞLEMLERİNİN MEVZUAT VE FİNANSAL RAPORLAMA

Vergi Usul Kanunu (VUK) Açısından Gemi Kiralama İşlemlerinin İncelenmesi…31

- Kiracıya İlişkin Hükümler

VUK çerçevesinde finansal kiralama varlıklarının, ekonomik değeri ve hukuki gerçekliği olan varlıkların, borçların ve sözleşme şartlarından doğan borçluların değerlemesi ve amortismanı (amortismanı) aşağıdaki bilgiler doğrultusunda yapılır. Finansal kiralamaya dahil edilen varlığın değeri, sözleşmelerden doğan hukuki imtiyazlar, borç ve alacaklar üzerinden değer artışı ve amortisman hesaplaması belirli esaslara göre yapılır. Katma Değer Vergisi'ne ilişkin Bakanlar Kurulu Kararı'nda değişiklik yapılmadığı sürece finansal kiralama şirketlerine yönelik KDV uygulamaları belirlenen düşük oran olan VUK 290 kapsamında devam edecek.

Madde uyarınca tüzel kişilere ve daimi kişilere finansal kiralama kapsamına giren leasing sözleşmelerinde indirimli KDV uygulanmaz (VUK, Madde 290).

Muhasebe Sistemi Uygulama Genel Tebliğinde (MSUGT) Kiralamalar

Ayrıca finansal kiralama konusu ekonomik varlığın, finansal kiralama şirketinin aktifinde bulunması, kiralama süresinin ekonomik varlığın ekonomik ömrünün yarısından fazlasını kapsaması, kira ödemelerinin tamamının kiracı tarafından rapor edilmesi gibi kriterleri taşıması gerekmektedir. Finansal kiralama yöntemiyle gerçekleştirilen kiralamalarda masraflar ve taksit durumu taraflar arasında serbestçe belirlenir.

Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standardı (BOBİ FRS)

- Kiralama İşlemlerinin Kiracı Tarafından İşleme Alınması

- Finansal Kiralama

- Geleneksel Kiralama

- Kiralama İşlemlerinin Kiraya Veren Tarafından İşleme Alınması

- Finansal Kiralama

- Üretici veya Satıcı Niteliğindeki Kiraya Verenler

- Geleneksel Kiralama

- Satış ve Geri Kiralama İşlemleri

Kiralama süresi sonunda varlığın devredilmesine bakılmaksızın, varlığın sahipliğinden kaynaklanan tüm risk ve getirilerin büyük ölçüde devredildiği kiralamalar, mülkiyetten kaynaklanan tüm risk ve getirilerin önemli ölçüde devredildiği finansal kiralama ve kiralama olarak sınıflandırılır. Kiracıya devredilmeyen, devredilen varlıklar geleneksel kiralama olarak tanımlanmaktadır (BOBİ-FRS, 15:7-8). Satış ve geri kiralama işleminin finansal kiralama ile sonuçlanması durumunda, satıştan elde edilen gelirin varlığın defter değerini aşan kısmı, işlemin gerçekleştiği tarihte satıcı-kiracı hasılatı olarak kâr veya zararda muhasebeleştirilmez. Geleneksel (faaliyet) kiralamalarda, kira ödemeleri BOBİ-FRS ve VUK/MSUGT'de kar veya zarara kaydedilmektedir.

Kiralamanın fiilen başlangıcında, kiraya veren, finansal kiralamaya konu varlıkları bilançoya alır ve net kiralama yatırımı tutarında alacak olarak gösterir (TFRS 16, M:67). Mülkiyetin kiralama süresi sonunda devredilip devredilmediğine bakılmaksızın, bir varlığın sahipliğinden kaynaklanan risk ve getirilerin tamamına yakınının kiracıya devredildiği kiralamalar, finansal kiralama olarak sınıflandırılır. Varlığın sahipliğinden kaynaklanan risk ve getirilerin tamamına yakını kiracıya devredilmez ve faaliyet kiralaması olarak sınıflandırılır (KÜMİ-FRS, 13):6-7). Aşağıdaki durumlardan bir veya birkaçını karşılayan kiralama işlemlerinde, varlığın sahipliğinden kaynaklanan risk ve getirilerin tamamına yakınının kiracıya devredildiği varsayılır ve kiralama, finansal kiralama olarak finansal tablolara yansıtılır. . a) Kira süresi sonunda mülkün mülkiyeti kiracıya geçer.

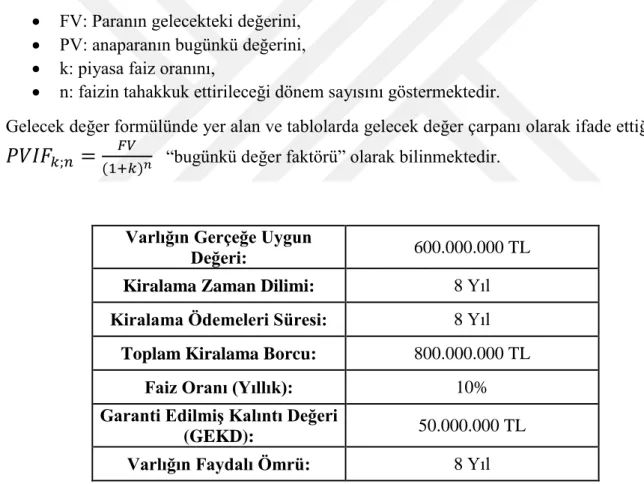

Finansal kiralama işleminde gerçekçi olmayan düşük faiz oranlarının belirlenmesi durumunda satış karı, piyasa faiz oranının uygulanması sonucunda bulunacak tutarla sınırlıdır (KÜMİ-FRS, 13:26). Örnek 1: Nakliye şirketi Uygulama kapsamında kiralama yapan bir finansal kiralama şirketi olduğundan Bankacılık Düzenleme ve Denetleme Kurumu tarafından işlemlerin muhasebeleştirilmesinde yayınlanmaktadır.

124 KAZANMAYAN FİNANSAL KİRALAMA GELİRLERİ H. 124 KAZANMAYAN FİNANSAL KİRALAMA FAİZ GELİRLERİ H. Finansal kiralama alacaklarının kısa vadeli alacaklara aktarılması. Finansal kiralama işlemlerinin muhasebeleştirilmesi VUK'a göre, kiralama süresince hakların kullanılması nedeniyle kiralanan varlığın 260 Rights hesabına kaydedilerek takip edilmesine karar verildi.

Türkiye Finansal Raporlama Standardı 16 Kiralama İşlemlerinin (TFRS 16)

- Kiracı Açısından Finansal Tablolara Alma

- Kiraya Veren Finansal Tablolara Alma

- Finansal Kiralamalar

- Faaliyet Kiralamaları

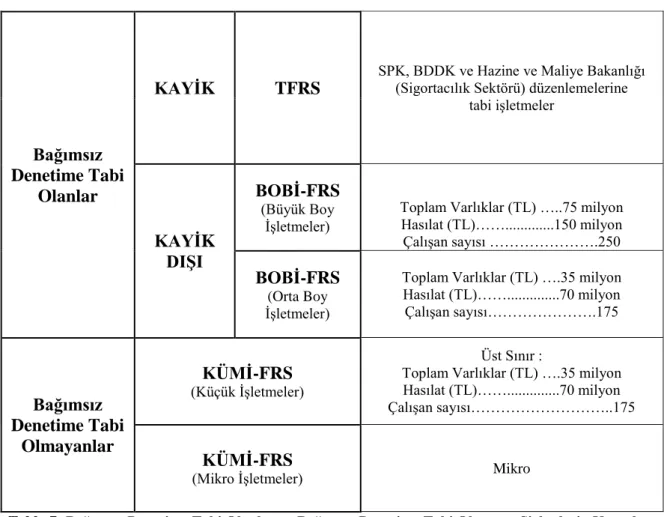

Küçük ve Mikro İşletmeler İçin Finansal Raporlama Standartlarından (KÜMİ-

- Kiralama İşlemlerinin Kiracı Tarafından Finansal Tablolara İşlenmesi

- Finansal Kiralamalar

- Faaliyet Kiralamaları

- Kiralama İşlemlerinin Kiraya Veren Tarafından Finansal Tablolara Alınması

- Finansal Kiralamalar

- Üretici veya Satıcı Niteliğindeki Kiraya Verenler

- Faaliyet Kiralamaları

Küçük ve Mikro İşletmeler için Finansal Raporlama Standardı, kiralama işlemlerinin kiracı ve kiraya veren açısından muhasebeleştirilmesi ve ölçülmesine ilişkin muhasebe ilkelerini düzenlemektedir (KÜMİ-FRS, 13:1). Kiralama işlemlerinin sınıflandırılması, kiralamaya konu varlığın mülkiyetinden kaynaklanan risk ve getirilerin, kiraya veren veya kiracı açısından düzeyine göre uygulanır (KÜMİ-FRS, 13:5). Kiralama döneminin başında kiracı, finansal kiralamaya konu varlık ile sözleşmeden doğan yükümlülüğü, kiralanan varlığın gerçeğe uygun değeri veya kira ödemelerinin bugünkü değerinden düşük olanı üzerinden finansal tablolara alır.

Kira ödemeleri ilk olarak finansal tablolara yansıtıldıktan sonra finansman giderleri ve anapara ödemeleri olarak ayrıştırılır. Kiracı, finansal kiralamaya konu varlığa ilişkin ölçüm hükümlerini, dönem sonunda, türüne göre bu varlığın ait olduğu bölüme (örneğin, Bölüm 11 Maddi Varlıklar ve Bölüm 12 Maddi Olmayan Duran Varlıklar) uygular. Bu kapsamda finansal kiralamaya konu varlığın ilgili bölüm kapsamında amortismana veya itfa payına tabi olması durumunda amortisman veya itfa payı tutarı hesaplanır.

Tazminat tutarını, varlığın gerçeğe uygun değeri ile başlangıçtaki doğrudan maliyetlerin toplamına eşit bir tutarda mali tablolara alır. Alınan kira ödemeleri öncelikle finansal tablolara alındıktan sonra finansman gelirleri ve anapara geri ödemeleri olarak ayrıştırılmaktadır. Üretici veya satıcı olan kiraya veren, kiralama döneminin başında finansal tablolara yansıtılacak gelir tutarını, varlığın gerçeğe uygun değeri veya kira ödemelerinin bugünkü değerinden düşük olanı üzerinden hesaplar. piyasa faiz oranıyla iskonto edilir (KÜMİ-FRS, 13:22).

Kira döneminin başlangıcında finansal tablolara yansıtılacak olan satılan malın maliyeti, varlığın defter değerinden garanti edilmemiş kalıntı değerin bugünkü değerinin çıkarılmasıyla hesaplanır (KÜMİ-FRS, 13:23) . Ayrıca varlığın dahil olduğu bölüm gerektiriyorsa, varlığın kiraya bağlı olarak azalıp azalmadığının tespitinde Bölüm 16 Varlıkların Amortismanı hükümleri uygulanır (KÜMİ-FRS, 13:29).

VUK, MSGUT, BOBİ-FRS, TFRS ve KÜMİ-FRS ’nın Kiralamalar Açısından

Leasing konusunda BOBİ-FRS ve TFRS'yi MSUGT/VUK'tan ayıran bazı özellikler bulunmaktadır. MSUGT'de başlangıçtaki doğrudan maliyetler kiralama alacağına eklenmez, ancak BOBİ-FRS ve TFRS'de kiraya veren ilk ölçümü yaptığında varlığın gerçeğe uygun değeri ile başlangıç maliyetlerinin toplamı kiralama alacağına eklenir ( Akgün, 2020:190). Kiralama konusunda BOBİ-FRS ile TFRS'yi birbirinden ayıran tek özellik, finansal kiralama sözleşmelerinde varlığın değerinin TFRS 16'da bugünkü değer esas alınarak hesaplanması, BOBİ-FRS'de ise BOBİ-FRS'de bulunmasıdır.

Aynı zamanda TFRS, BOBİ-FRS ve MSUGT/VUK açısından mali tabloların ihracatında kar ve zararın aktarılmasına ilişkin genel düzenlemeler bulunmaktadır (Utku ve Kaya, 2021:134). Kiracının ön muhasebesi VUK/MSUGT, TFRS, BOBİ-FRS ve KÜMİ-FRS'ye göre yapılarak aralarındaki benzerlik ve farklılıklar incelenmiştir. VUK, MSUGT, BOBİ-FRS ve KÜMİ-FRS uyarınca faaliyet kiralaması muhasebesi kiracı kapsamında kaydedilerek tahakkuk esasına göre gider kaydedilmekte ve ortak bir muhasebe kaydı altında toplanmaktadır.

Çalışmaya konu olan kiralama işlemleri gemi kiralama sözleşmeleri yoluyla VUK, MSUGT, TFRS 16, BOBİ-FRS ve KÜMİ-FRS kapsamında incelenmiştir. Standartlar, kanunlar ve tebliğler bir arada incelendiğinde finansal kiralama muhasebesi kapsamında TFRS 16 ve BOBİ-FRS birbirleriyle uyumludur. Kiralanan varlığın muhasebe kayıtlarına kaydedilecek değeri belirlenirken başlangıç maliyetleri VUK'a göre maliyetlendirilirken, TFRS 16'da kiralanan varlığın maliyetine eklenmektedir.

Bu durum, kiralanan varlığa ilişkin finansal tablolarda farklı tutarların raporlanmasına ve işletmelerin kiralanan varlığı VUK ve UFRS 16 kapsamında muhasebe kayıtlarına farklı tutarlarda kaydetmesine neden olmaktadır. UFRS 16'nın finansal tablolarda etkileri çok daha yoğun olacaktır. Gemi kiralayan nakliye şirketlerinin mali tabloları. UFRS 16 uyarınca bu sözleşmeler bilançoda muhasebeleştirilecek ve gelir tablosu ücretinin işletme giderleri (amortisman gibi) ile finansman maliyetleri arasında dağıtılması gerekecektir.

Çalışmada kiracı ve kiraya verenin başlangıç muhasebe işlemleri VUK, MSUGT, TFRS 16, BOBİ-FRS ve KÜMİ-FRS çerçevesinde incelenerek finansal ve operasyonel kiralamaya ilişkin farklılıklar ortaya konmuştur. GENÇOĞLU GÜCENME Ümit, "BOBİ FRS ile TMS/TFRS'nin Temel Konularda Karşılaştırılması" Muhasebe ve Finans Dergisi, Ekim/2017. ŞEN KIYMETLİ İlker, ÖZBİRECİKLİ Mehmet, "BOBİ FRS'nin muhasebe uygulamalarına getirdiği değişiklikler: BOBİ FRS, TMS/TFRS ve mevcut muhasebe sistemi çerçevesinde güncelleme" Muhasebe ve Vergi Uygulamaları Dergisi, Nisan 2018;

Navlun Sözleşmeleri Örneği

Konşimento Örneği

Çıplak Gemi Kira Sözleşmesi Örneği

Zaman Gemi Kira Sözleşmesi Örneği

Sefer Gemi Kira Sözleşmesi Örneği