De exportgroei trok aan door het momentum van economisch herstel in het eurogebied, en de binnenlandse vraag trok weer aan. Aan het einde van de projectieperiode zou de daling minder uitgesproken zijn (51,2% van het bbp in 2020).

Macro-economische evoluties

Internationale omgeving

De groei in potentiële exportmarkten zal in 2016 weer aantrekken en op middellange termijn stabiliseren. Op middellange termijn zal de groei van onze exportmarkten naar verwachting terugkeren naar gemiddeld 4,7% (een periode die lager is dan het gemiddelde groeipercentage van voor het uitbreken van de crisis).

Methodologie voor de opmaak van de hypothesen inzake de internationale omgeving

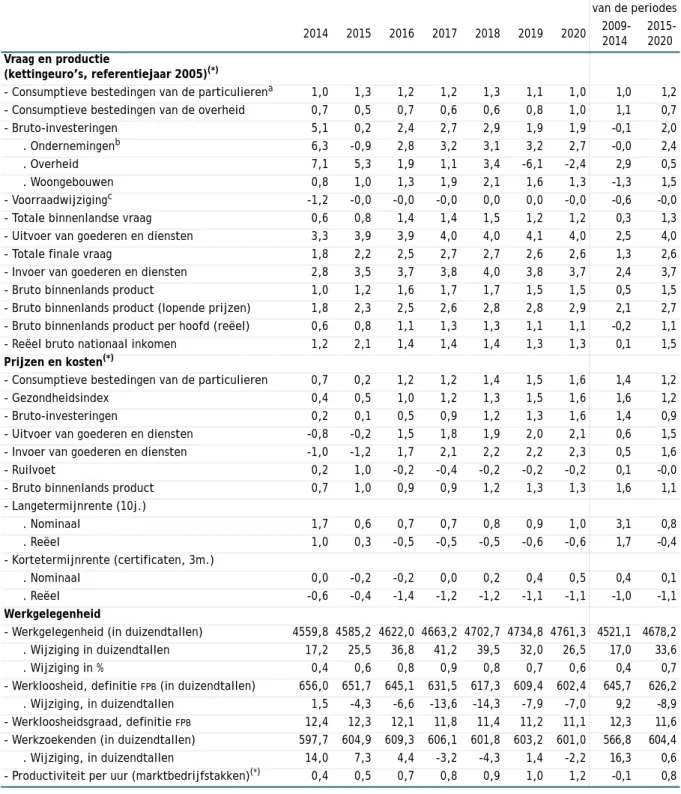

Belgische economische groei en zijn belangrijkste componenten

- Beoordeling van de potentiële groei voor België Lichte herneming van de potentiële groei in de periode

- Evolutie van het bruto binnenlands product in volume

- Uitvoer en invoer

- Consumptieve bestedingen van de particulieren 1 Na vier opeenvolgende jaren van terugval, tekent de

- Bedrijfsinvesteringen 1

- Investeringen in woongebouwen Heropleving van de woningbouw tijdens de

- Overheidsinvesteringen In het begin van de projectieperiode zouden de

- Overheidsconsumptie

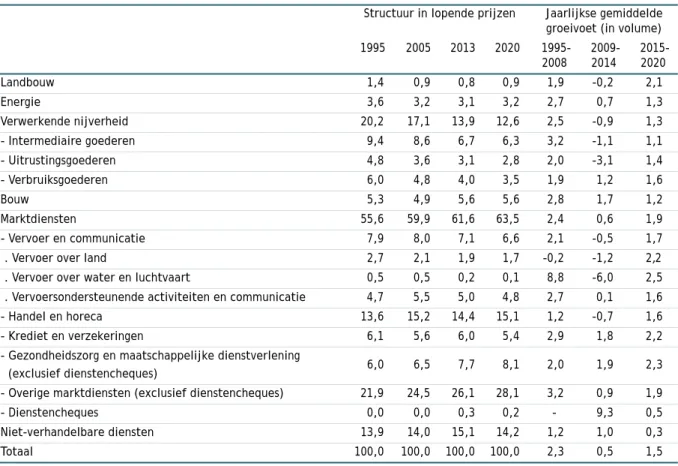

- Bruto toegevoegde waarden per bedrijfstak

Groei van het volume van bedrijfsinvesteringen (in procenten) Bruto-exploitatieoverschot van bedrijven in procenten (linkerschaal). In de periode 2015-2020 zal de groei van de totale toegevoegde waarde naar verwachting aantrekken (gemiddeld 1,5% per jaar).

Prijzen en kosten

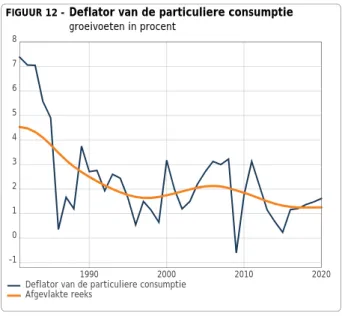

NICP-groei op middellange termijn. zoals bij de deflator van de particuliere consumptie) zal de periode versnellen en eindigen op 1,6%, wat in overeenstemming is met de door de ECB gestelde prijsstabiliteitsdoelstelling. Ook de inflatie, gecorrigeerd voor prijsbewegingen van volatiele componenten, zou op middellange termijn moeten toenemen in lijn met de ontwikkeling van de binnenlandse kosten. De versnelling van de binnenlandse inflatie vindt plaats naast de geleidelijke groei van de binnenlandse kosten, maar de stijging van de geïmporteerde inflatie zou uiteraard het meest bijdragen aan de snellere groei van de binnenlandse prijzen.

De versnelling van de groei van de binnenlandse kosten zou het gevolg zijn van de ontwikkeling van de loonkosten na 2017 (zie hoofdstuk 3). In deze omstandigheden zou de bijdrage van geïmporteerde inflatie aan de ontwikkeling van de binnenlandse prijzen, na een sterke negatieve bijdrage in 2014 en 2015, vanaf 2016 weer positief moeten worden en tegen het einde van de periode 1 procentpunt bereiken (zie onderstaande tabel).

De arbeidsmarkt

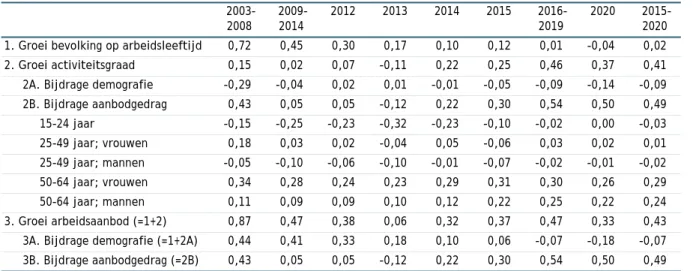

- Demografie en arbeidsaanbod

- Arbeidskosten, brutolonen, loonwig, productiviteit en loonaandeel in de sector der ondernemingen

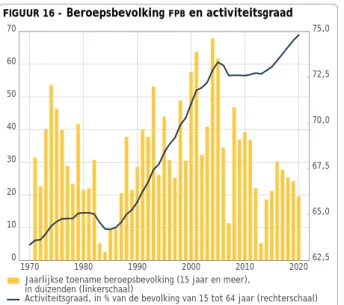

In de leeftijdsgroep 25-49 jaar vervaagt de positieve cohortgerelateerde dynamiek in de evolutie van de activiteitsgraad van vrouwen geleidelijk. De toename van de activiteitsgraad op oudere leeftijd (bijdrage van 0,33 ppt) was niet groot genoeg om deze evolutie te compenseren, zodat de evolutie van de activiteitsgraad negatief bijdroeg tot de groei van het arbeidsaanbod (-0,12 ppt). De bijdrage in de leeftijdsgroep 25-49 jaar ondervindt dit jaar nog de negatieve impact van de hervorming van het stelsel van inburgeringsuitkeringen voor werkloze schoolverlaters (de vroegere wachtuitkeringen).

Daarnaast worden de voorwaarden voor het verkrijgen van de uitkering dit jaar verder aangescherpt. In de hogere leeftijdsgroepen blijven cohorteffecten bij vrouwen een positieve invloed hebben op de evolutie van de participatiegraad op middellange termijn. Activiteitsgraad, in % van de bevolking van 15 tot 64 jaar (rechterschaal) Jaarlijkse toename van de beroepsbevolking (15 jaar en ouder).

De verhouding tussen arbeidskosten (exclusief loonsubsidies) en nettolonen, gecorrigeerd voor verschillende bewegingen in de deflator van de toegevoegde waarde en de consumentenprijsindex.

Stabiele loonwig in 2017-2020

Werkgelegenheid

In de evolutie van de gemiddelde arbeidsduur spelen zowel conjuncturele, structurele (deeltijdarbeid) als compositie-effecten (de verdeling van de werkgelegenheid naar arbeidsstatuut en bedrijfstak) een rol. In historisch opzicht blijft de groei van de productiviteit per uur (0,9 % per jaar gemiddeld tijdens de projec- tieperiode) echter laag. Terwijl tijdens de afgelopen zes jaar de groei van de toe- gevoegde waarde gemiddeld nog negatief was in de verwerkende nijverheid, neemt op middellange termijn de activiteit er terug toe.

In de eerste tak zou de groei van de werkgelegenheid op nagenoeg het- zelfde peil blijven als tijdens de afgelopen zes jaar (2,3 % per jaar). Die toename komt volledig op het con- to van de marktbedrijfstakken, aangezien de werkgelegenheid in de niet-markttakken daalt. Het aandeel van de overheid in de (netto)-rekruteringen van loontrekkenden onder 30 jaar zakt van gemid- deld 20,1 % tijdens de afgelopen zes jaar tot slechts 13 % tijdens de projectieperiode (zie tabel 11).

Nochtans zou – na verrekening van de eindeloopbaanmaatregelen – de VV in de meeste takken ver- gelijkbaar blijven aan die van de afgelopen zes jaar.

Werkloosheid en arbeidsreserve

Daarnaast worden ook de toegangsvoorwaarden voor het verkrijgen van de in- schakelingsuitkering nog verder verstrengd. Terzelfdertijd bestaat – na de uitdoving van het stelsel van oudere werkloosheid en gezien de groeiende beschikbaarheid van SWT’ers – op het einde van de periode vrijwel de volledige arbeidsreserve uit werkzoekenden. De afname van de graad van arbeidsreserve zou in de oudere leeftijdsklassen dus nog versnellen in vergelijking met het recente verleden, zodat hij op het einde van de periode zakt tot 13,6 % (figuur 21).

De daling van het werkloosheidspercentage in de FPB-definitie is in die klasse afgeremd door de geleidelijke opname van SWT's bij werkzoekenden. Hoe sterk zal onder andere afhangen van de concrete invulling van zowel "beschikbaarheid op maat" als i. Ex ante zorgt deze toename van de werkgelegenheid in oudere leeftijdsgroepen voor een opwaartse druk op de werkloosheid in andere leeftijdsgroepen.

De werkloosheid in deze klasse (traditioneel meer beïnvloed door conjuncturele factoren) is sinds het uitbreken van de financiële crisis gestegen van 10,2% naar 12,1%.

Overheidsfinanciën

- Gezamenlijke overheid

- Rekening van de gezamenlijke overheid

- Structurele evoluties

- Overheidsschuld

- Federale overheid

In dit perspectief spelen exogene factoren een ondergeschikte rol in de evolutie van de schuldgraad. Hierdoor dalen de rentelasten jaarlijks als percentage van het bbp, zij het iets gematigder aan het einde van de periode. Accijnzen: opeenvolgende accijnsverhogingen op tabaksproducten (vanaf 2015) en olie (vanaf 2016), indexering van bepaalde accijnzen (vanaf 2016).

Ten slotte wordt de roerende voorheffing voor particulieren beïnvloed door dalende rentevoeten. In 2014 is de daling van de niet-fiscale inkomsten voornamelijk te wijten aan het verlies van het dividend uit KBC (als gevolg van de volledige terugbetaling van het kapitaal in 2012) en een daling van het aandeel in de winst van de NBB dat toerekenbaar is aan de staat.

EU-financiering (derde en vierde middelen) is goed voor meer dan 70% van de overdrachten naar het buitenland.

Uitgaven van de federale overheid aan sociale bijstand

- Sociale zekerheid

- Gemeenschappen en gewesten

- Lagere overheid

- Bijlagen

- Energieverbruik en broeikasgasemissies

- Evolutie van de vraag naar energie

Een stijging van de overplaatsingen naar het buitenland op middellange termijn, na een duidelijke daling in 2015. Overheidsmaatregelen beperken de toegang tot verschillende werkloosheidsuitkeringen (werkloosheid met ondernemerstoelage, tewerkstellingstoelage, integratietoelage), schrappen sommige uitkeringen (langdurige toelage, ongemotiveerde krediet) en andere voordelen verminderen (gewaarborgd inkomen, tijdelijke werkloosheid). Het bedrag aan uitkeringen uit de algemene regeling is 1 536 miljoen lager dan de oorspronkelijke begrotingsdoelstelling (27 861 miljoen).

Daarentegen is de daling van de balans in 2016 met 0,3 procentpunt bbp het gevolg van een daling van de uitgaven. De pensioenuitgaven stijgen in deze periode met 0,4 procentpunt van het bbp, vooral door de vergrijzing van de bevolking en de pensionering van de babyboomgeneraties. De corresponderende bijdragen aan deze fondsen worden uiteraard niet meer weerspiegeld in de sociale zekerheidsrekening.

Deze groei is vooral het gevolg van de stijging van het aantal zorggebruikers door de vergrijzing van de bevolking (1.1. In 2016 draagt ook de indexsprong bij tot de daling van de uitgaven als percentage van het bbp. De belangrijkste evoluties op de uitgavenzijde zijn compensaties (-0,2% van het bbp).

Beleid en maatregelen

Bijdrage van hernieuwbare energie Bijkomende investeringen nodig voor het behalen van de

Volgens de Europese Richtlijn Hernieuwbare Energie moet België tegen 2020 een aandeel van 13 % hernieuwbare energie halen in het totale bruto eindverbruik van energie. Volgens de huidige prognoses halen we in 2020 ongeveer 10 % of 3,9 Mtoe hernieuwbare energie van het totale bruto finaal energieverbruik1. Ten opzichte van de doelstelling voor 2020 en het verwachte verloop zoals beschreven in het BELGIË Nationaal actieplan hernieuwbare energie2, zullen er dus bijkomende investeringen moeten gebeuren om de doelstelling te halen.

Wat betreft hernieuwbare energie heeft Europa en ook België tegen 2020 een doelstelling van minimum 10 % voor het aandeel van hernieuwbare brandstoffen in het verbruik van de vervoerssector3. Vergeleken met het verwachte verloop van het hernieuwbaar energieverbruik voor transport zoals beschre- ven in het BELGIUM National renewable energy action plan4, zullen we dus bijna aan de doelstelling voldoen. Voor de berekening van het aandeel van hernieuwbare energie in het bruto energie-eindverbruik baseren we ons op de defini- tie die in Richtlijn 2009/28/EC gehanteerd wordt.

Voor hernieuwbare energie nemen we de som van de productie van 'groene' stroom (d.w.z. productie van elektriciteit op basis van hernieuwbare energiebronnen), productie van 'groene' warmte (d.w.z.

Energiegebonden CO2 -emissies: verdere daling van de energiegebonden

CO2 -intensiteit van de Belgische economie

- Sterke daling van de energiegebonden CO2 -intensiteit van het bbp

- Daling van de energiegebonden CO2 -emissies voor alle sectoren behalve voor de energieproducerende sectoren

- Stabiliteit van de niet-energiegebonden CO2 -emissies en overige broeikasgasemissies

- Totale broeikasgasemissies

- Lichte afname van de broeikasgasemissies gedurende de projectieperiode

- Belgische vooruitgang met betrekking tot de doelstellingen inzake broeikasgasemissies van het Klimaat- en Energiepakket

- Wat na 2020?

Vermindering van energiegerelateerde CO2-emissies voor alle sectoren behalve energieproducerende sectoren. De emissies van de meeste sectoren zouden tijdens de projectieperiode afnemen, met uitzondering van de elektriciteitsopwekkingssectoren. Ongeacht de stijging van de emissies in de periode 2015-2020, zou het aandeel van de elektriciteitsproductie in 2020 dalen ten opzichte van 2020.

De CH4-emissies van de landbouw zouden toenemen gedurende de projectieperiode door een toename van de (melk)veestapel en 5,3Mt CO2-equivalenten bedragen in 2020. De uitstoot afkomstig van de afvalver- werking zou verder dalen tot 0,4Mt CO2-equivalenten in 2020. De emissies, die afkomstig zijn van de landbouw, zouden licht afnemen gedurende de projectieperiode en 4,2Mt bedragen in 2020.

CH4-emissies en niet-energetische CO2-emissies zullen gedurende de projectieperiode jaarlijks toenemen.

Reeksen

Het FPB verricht beleidsrelevant onderzoek op economisch, sociaal-economisch en milieugebied. Het FPB verzamelt en analyseert hiervoor gegevens, onderzoekt mogelijke toekomstscenario's, identificeert alternatieven, beoordeelt de gevolgen van beleidsbeslissingen en formuleert voorstellen. De resultaten van zijn onderzoek worden onder de aandacht van de gemeenschap gebracht en dragen zo bij aan het democratische debat.

Om informatie en transparantie te bieden, publiceert het Federaal Planbureau (FPB) regelmatig de methoden en resultaten van zijn werk. FPB-publicaties zijn onderverdeeld in 3 reeksen: Outlook, Working Papers en Planning Papers. De werkmaterialen vertegenwoordigen de resultaten van lopend onderzoek in de studiegebieden van het FPB.

Ze zijn niet specifiek gericht op een gespecialiseerd publiek en beschikbaar in het Nederlands en het Frans.

Overige publicaties