1/99 De ontplooiing van het Belgisch economisch beleid in de derde fase van de Economische en Monetaire Unie. In de basisraming bepaalt de resulterende loonnorm de maximale groei van de brutolonen.

II De internationale omgeving

De internationale omgeving in de periode 1999-2004

Deze prognoses zijn echter aangepast op basis van schattingen van de OESO3 en de laatste internationale economische ontwikkelingen. Scenario van de Europese Commissie, november 1998: de internationale omgeving vanuit het middellangetermijnperspectief van DG II.

De onzekerheden verbonden met het internationale scenario

III Macro-economische en sectorale evoluties: externe overschotten en

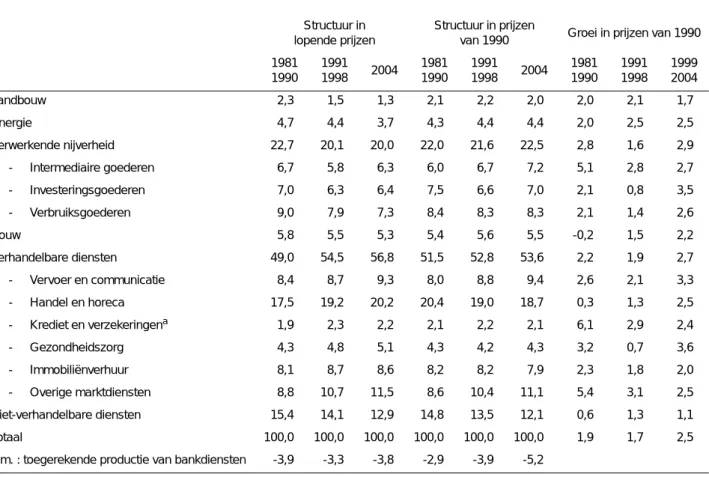

De componenten van de economische groei

De groei van de privé-consumptie bevindt zich daarmee onder haar gemiddelde over de periode procent). De groei van de investeringen blijft echter beduidend beneden de sterke groeiprestatie in de tweede helft van de jaren tachtig.

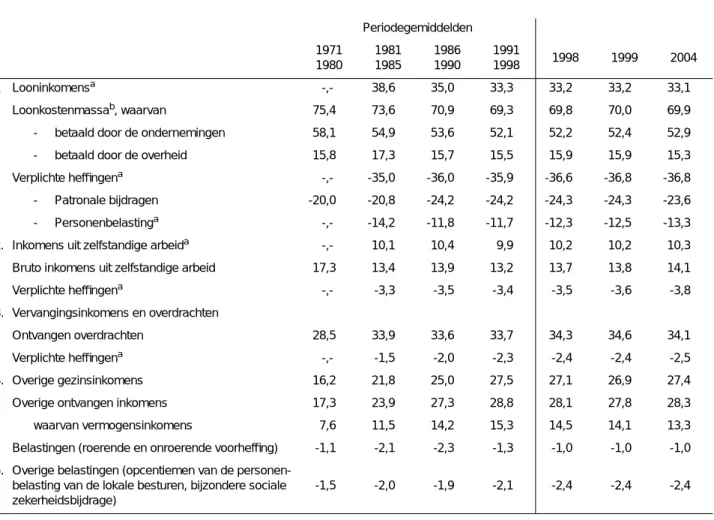

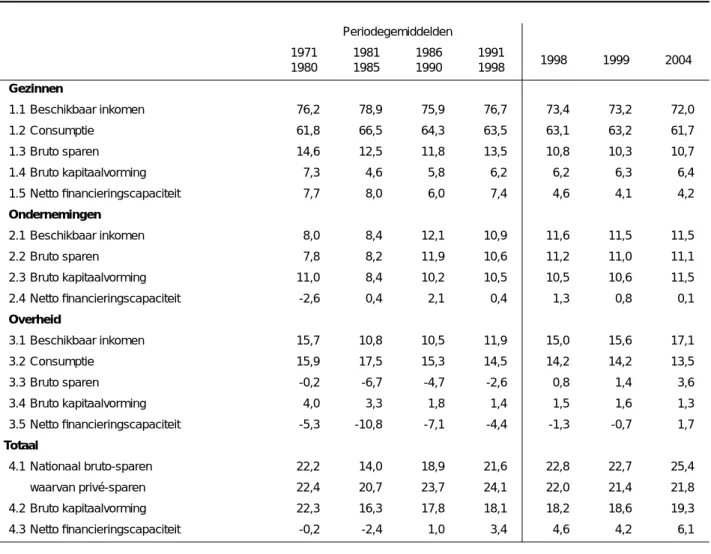

Structuur van het nationaal inkomen, rekeningen van de agenten

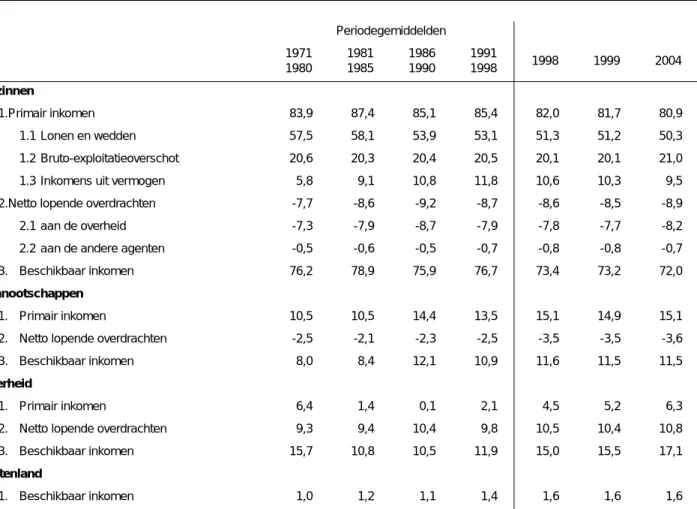

Daarnaast is ook het aandeel van de verplichte belastingen gekoppeld aan het looninkomen sinds de jaren tachtig toegenomen. Door de stijging van de nationale spaarquote in de periode 1998-2004 neemt de financieringscapaciteit voortdurend toe.

IV Prijzen, kosten en rentevoeten

Prijzen en kosten

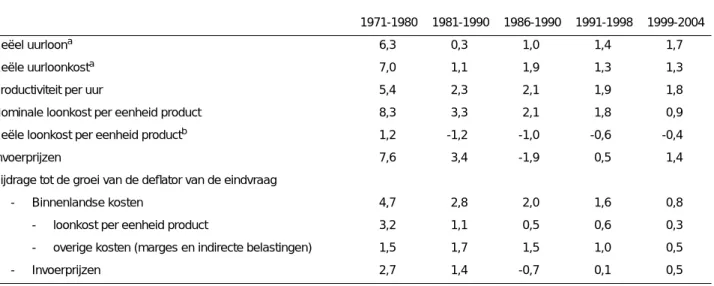

Daarnaast is er de kleinere bijdrage van de overige kosten (winstmarges en indirecte belastingen). Zowel de binnenlandse als buitenlandse kostenontwikkelingen zullen naar verwachting gunstig blijven, zelfs bij een iets sterkere stijging van de invoerprijzen. De bijdrage van de binnenlandse kosten aan de ontwikkeling van de inflatie zal naar verwachting in de periode 1999-2004 gematigd blijven.

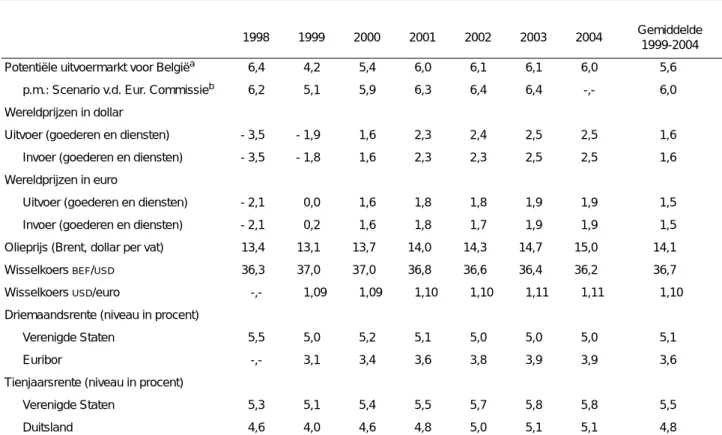

Dit weerspiegelt de inflatie in het eurogebied, die nog steeds onder controle is, en ontwikkelingen (zonder schokken) in de grondstoffenprijzen.

Rentevoeten

Ook wordt uitgegaan van een herstel voor de driemaands Belgische rente naar het voorbeeld van Euribor1, die zou kunnen stijgen van 3,1 procent in 1999 tot 3,9 procent op middellange termijn. Voor België betekent dit een lichte stijging van de reële kortetermijnrente van 2 procent in 1999 tot 2,3 procent op middellange termijn. Ook hier is het contrast zichtbaar met het gemiddelde niveau van de reële korte rente in de periode, nl.

Bovenstaande veronderstellingen impliceren dat de Belgische rentecurve positief blijft, met een spread tussen korte en lange rente aanvankelijk op 110 basispunten, die gemakkelijk stijgt tot 130 basispunten op middellange termijn.

V Arbeidsmarkt: meer werkgelegenheid, statuutvervaging

Krachtlijnen van de inkomens- en arbeidsmarktpolitiek

Vanuit dit macro-economisch perspectief is de ontwikkeling van de reële arbeidskosten per eenheid product de meest geschikte maatstaf. Hij benadrukt met name de verlaging van de niet-loonkosten (verlaging van de werkgeversbijdragen voor de sociale zekerheid) en de noodzaak om de arbeidsintensiteit van de economische groei te verhogen. Het verhogen van de 'werkgelegenheidsgraad' als doelstelling van het arbeidsmarktbeleid krijgt stilaan een prominentere plaats (zie kader).

Paradoxaal genoeg lost een louter kwantitatieve stijging van de werkgelegenheidsgraad niet noodzakelijkerwijs alle bovengenoemde kwesties op het gebied van het arbeidsmarktbeleid op.

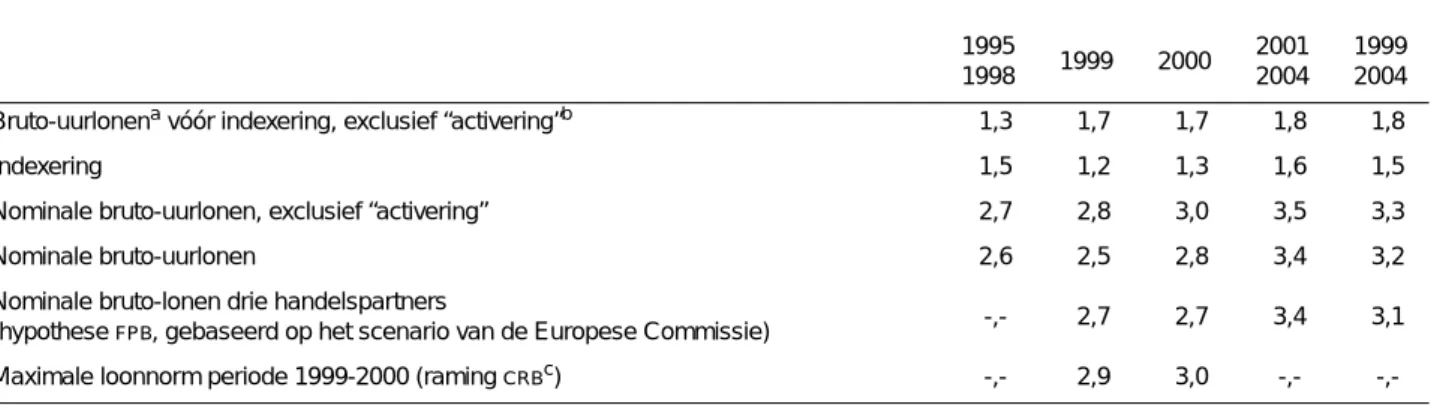

Inkomenspolitiek en loonkosten

Ten slotte moet in verband met de ontwikkeling van de loonkosten ook rekening worden gehouden met veranderingen in het impliciete premiepercentage van de werkgever. Aan het einde van de periode zou in totaal 90 miljard EUR aan dit geïntegreerde systeem worden toegewezen. De meest opvallende zijn de toename van de inflatie en de verzwakking van het concurrentievermogen.

In vergelijking met het basisscenario zullen er nu in 2001 2.300 banen minder worden gecreëerd en aan het einde van de periode 18.000 banen minder.

Werkgelegenheid

Deze toename van algemeen bestuur zou voornamelijk aan het begin van de periode plaatsvinden. Ook hier zou deze werkgelegenheidsimpuls vooral aan het begin van de periode plaatsvinden. Dit neemt niet weg dat rekening wordt gehouden met een zekere vertraging in de uitvoering van de maatregel.

De werkgelegenheid in de bouwnijverheid zal gedurende de projectieperiode licht toenemen, voornamelijk als gevolg van een vrij dynamisch activiteitenpatroon aan het begin van de periode.

Beroepsbevolking en werkloosheid

De 186.000 netto banen die in de marktsector zouden worden gecreëerd, zouden vooral voor rekening van loontrekkenden komen. Bovendien kan een derde van de stijging worden verklaard door de demografische evolutie (massale instroom van de babyboomgeneratie in de 50-55-jarigen aan het begin van de periode en in de 55-60-jarigen vanaf 2000). Het werkloosheidscijfer, inclusief "niet-werkzoekende volledig werklozen die recht hebben op een uitkering"1 (tabel 22), daalde in die periode dan ook minder snel dan het officiële werkloosheidscijfer: van 14,2 procent naar 11,4 procent van de beroepsbevolking .

De evolutie ervan wordt vergeleken met de werkloosheidsgraad in ruimere zin (FPB-concept) en met de evolutie van de (nog vrij eng geïnterpreteerde) "latente arbeidsreserve", die naast de werkloosheidscategorieën van het FPB ook de voltijdse werkloosheid omvat. vroege gepensioneerden. in procenten van de relevante beroepsbevolking).

VI Overheidsfinanciën: budgettaire

Algemene ontwikkeling

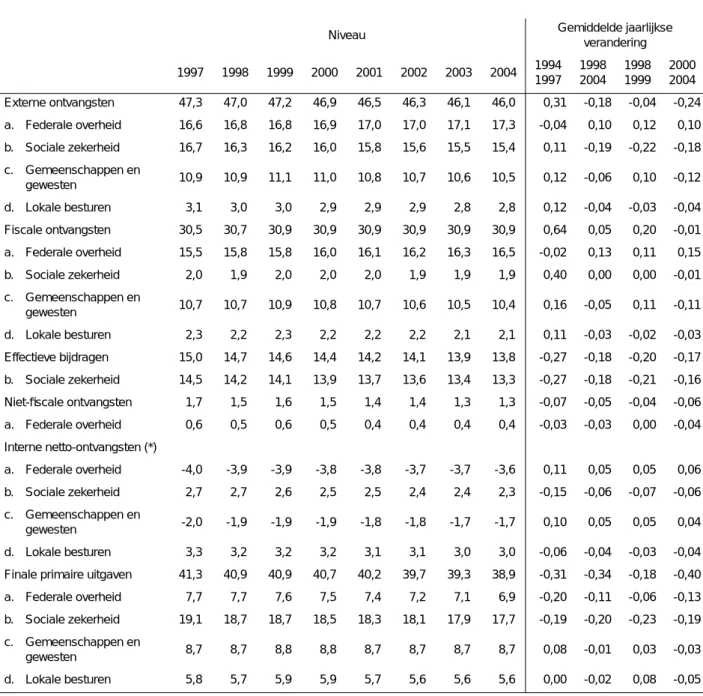

Het primair saldo van de gemeenten en gewesten stijgt nog in 1998 en 1999, maar daalt vanaf 2000. De verbetering van het primaire saldo in de periode 1999-2004 is het gevolg van een daling van de primaire lasten, die de procentuele daling van het inkomen overstijgt. BBP (zie tabel 24). De inkomensoverdrachten tussen de verschillende deelsectoren van de overheid nemen als percentage van het bbp af.

Het grootste verschil met de Convergentieplanperiode is de belastingopbrengst.

Fiscale ontvangsten

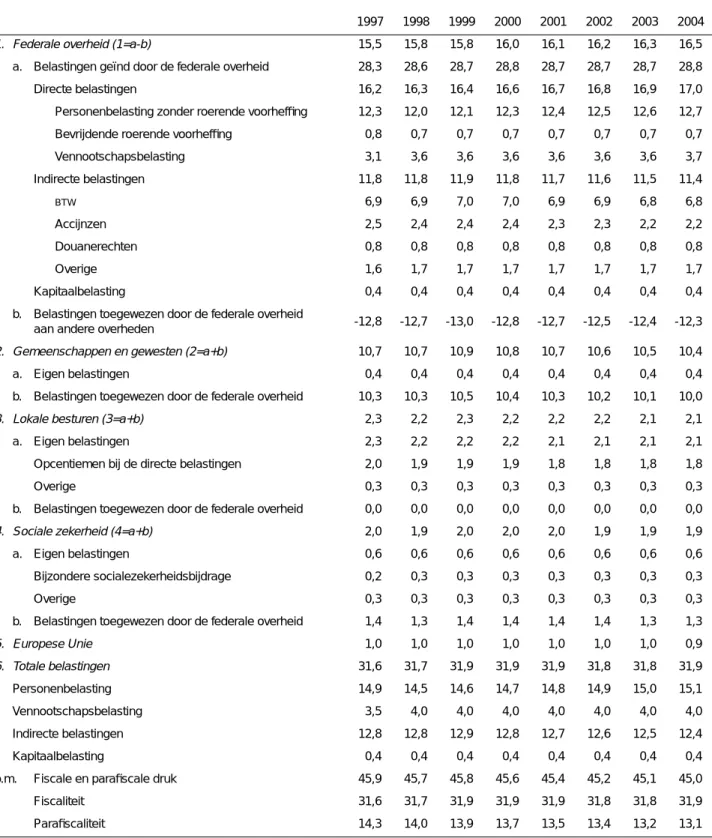

In het bijzonder enkele maatregelen van de begroting 1997, die gevolgen hebben in de resultatenrekening 1999 (wijziging in de berekeningswijze van de bedrijfsvoorheffing voor personen in het geval van een gepensioneerde partner en wijziging in de fiscale behandeling van de woningen van de tweede) . Met uitzondering van de vennootschapsbelasting2 worden de lopende belastinginkomsten van de federale overheid bepaald op de balans. Het grootste deel van de door de federale overheid overgedragen belastingen is bestemd voor gemeenschappen en gewesten (meer dan 10 procent van het bbp).

Zij worden trou- wens ook niet verrekend in de totale ontvangsten van de begrotingen van de federale overheid.

Federale overheid

In 1999 blijven de inkomsten als percentage van het BBP echter ongewijzigd en een nulgroei van de primaire uitgaven zorgt voor een verbetering van de balans. In de daaropvolgende jaren is de inkomstenbelasting van de federale overheid blijven stijgen als percentage van het bbp. Het aandeel van alle uitgavencategorieën van de federale overheid in het BBP daalt tussen 1997 en 2004, behalve de transfers naar het buitenland (voornamelijk de bijdrage van het BNP aan de EU).

Dit niveau komt overeen met het niveau van eind jaren zeventig (zie figuur 15).

Sociale zekerheid

Volgens RDvan is het loonplafond in de pensioenregeling voor werknemers gekoppeld aan het stijgingstempo van de conventionele lonen. Het grootste deel van de besparingen bij de pensioenhervorming in het loonstelsel komt voort uit het uitstel, via de loopbaanvoorwaarde2, van pensioenen met een relatief korte loopbaan (meestal vrouwen die afhankelijk zijn van het gezinshoofd). Niet te vergeten is de besparing die wordt gerealiseerd doordat de loonplafonds bij de berekening van WW- en ziekte- of invaliditeitsuitkeringen alleen worden geïndexeerd, zonder aanpassing aan de reële loonontwikkeling.

Behalve voor wie aan de loopbaanvoorwaarde voldoet, wordt de pensioengerechtigde leeftijd van de vrouw om de drie jaar met een extra jaar verhoogd.

Gemeenschappen en gewesten

De evolutie van de loonuitgaven hangt af van de vooruitzichten omtrent de werkgelegenheid en het gemiddeld loon in de gemeenschappen en gewesten. Het grootste deel van de middelen2 van de gemeenschappen en gewesten is afhankelijk van de Bijzondere Financieringswet (BFW). De ontwikkeling van de middelen van de gemeenschappen en gewesten ten opzichte van hetBBPwordt weergegeven in tabel 30.

Het balanstotaal groeit minder sterk door een verminderde groei van het overgedragen vermogen.

Lokale besturen

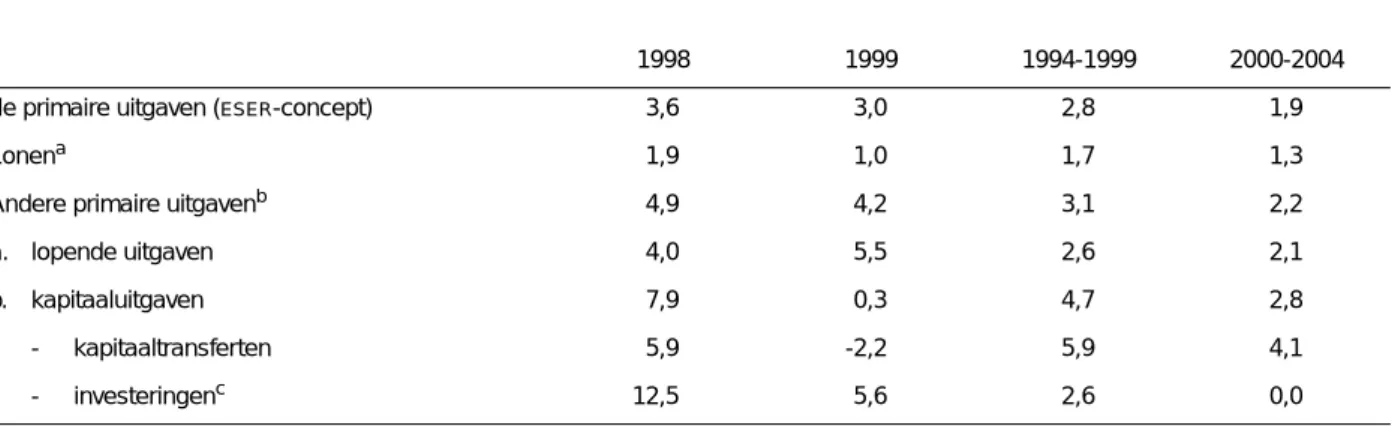

Zelfs als de norm van de Hoge Raad voor Financiën wordt gehaald, blijft voorzichtigheid geboden. Het voortzetten van de gemiddelde groei van de primaire uitgaven in de periode 1994-1999 leidt immers tot een geringere afname van de groei van de primaire uitgaven, namelijk de inkomensoverdrachten van samenlevingen en regio's.

Achter de stabiliteit van andere primaire uitgaven als percentage van het bbp gaat echter een aanzienlijke stijging van de overdrachten aan huishoudens schuil (hun jaarlijkse gemiddelde groei bedraagt 6,4 procent vergeleken met 7,9 procent van 1993 tot 1997), maar ook een trendmatige daling van de loonuitgaven ( als percentage van het bbp).

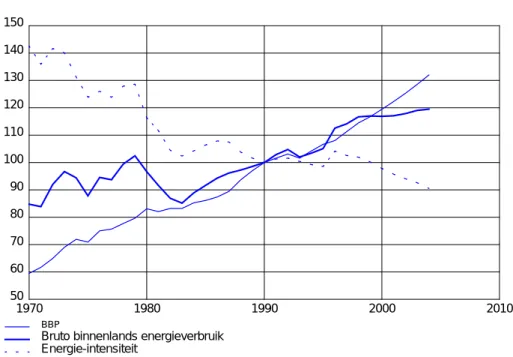

Evolutie van de energie-intensiteit van de economische groei

In de projectieperiode bedraagt de elasticiteit van de energie-eindvraag ten opzichte van deBBP-groei 0,33. Aardgas Het aardgasverbruik van de gezinnen en de industrie zou in de projectieperiode met 3 procent per jaar toenemen. Deze toename van het marktaandeel zou bevestigd worden door het intermediaire verbruik van de elektriciteitsproducenten.

De consumptie van industrie en huishoudens neemt naar verwachting met respectievelijk 1,9 en 2,1 procent per jaar toe.

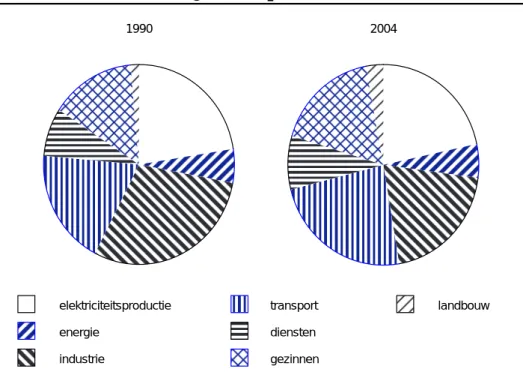

De evolutie van de CO2 -intensiteit van de groei

In het basisscenario zou het aandeel van de elektriciteitssector in de totale uitstoot stijgen van 19,7 procent in 19981 tot 21,6 procent in 2004, met een jaarlijkse gemiddelde toename van de uitstoot met 2,1 procent. Het is momenteel moeilijk om voorspellingen te doen over de gevolgen van een grotere openheid van de markt (zie hierboven). De emissies veroorzaakt door het brandstofverbruik van de transportsector zullen gedurende de ramingsperiode met gemiddeld 2,7 procent per jaar toenemen.

De emissies van elektriciteitsproducenten zouden 6,1 procent hoger zijn dan in de basisraming, terwijl de industriële emissies zouden dalen (-4,7 procent in 2004).

VIII De budgettaire marges: het

De budgettaire politiek

De Belgische begrotingsstrategie stelt een primair overschot op de overheidsfinanciën van 6 procent van het bbp als doelstelling voor de genoemde jaren. Deze doelstelling stemt overeen met het politieke engagement dat werd aangegaan in het kader van de voorbereidende besprekingen op de Europese Top van 1 mei 1998, waardoor de Europese Commissie de toetreding van België tot de monetaire unie vanaf 1 januari 1999 kon aanbevelen. Het Stabiliteitsprogramma voor de periode 2000-2002 voorziet in een realistische trendmatige economische groei van 2,3 procent per jaar.

Het Stabiliteitsprogramma beschrijft ook de rol die de automatische stabilisatoren van de overheid kunnen spelen bij een sterkere economische groei, zoals dit voorbeeld.

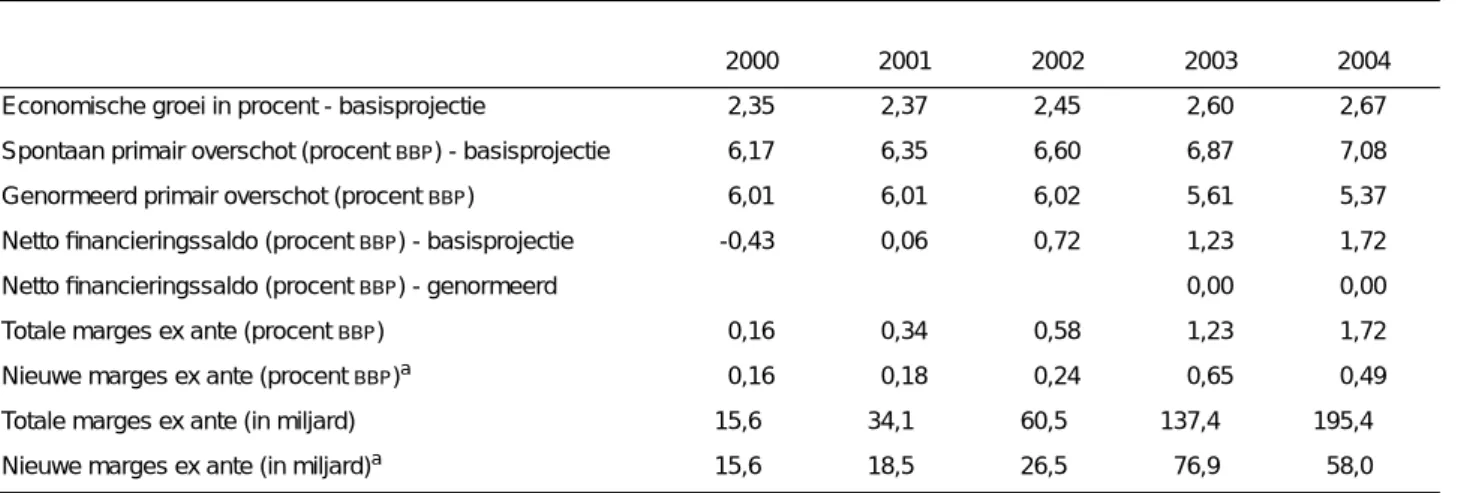

De budgettaire marges

Door bovenstaande methodologie toe te passen op de resultaten van de basisprojectie worden ex ante budgetmarges vrijgemaakt, die in de onderstaande tabel worden weergegeven. Voor 2003 en 2004 zijn de marges gelijk aan de positieve nettofinancieringscapaciteit van de basisprojectie. In een scenario van volledige toewijzing van de conjuncturele bonussen aan de netto financieringscapaciteit in 2003 en 2004 (volgens een strikte interpretatie van het Europese groei- en stabiliteitspact) zijn de totale begrotingsmarges aan het einde van de periode kleiner, d.w.z.

Benadrukt moet worden dat de begrotingsreserve verder zou toenemen tot ruim 250 miljard als er een extra verlaging van de werkgeverslasten (inbegrepen in de basisraming) aan zou worden toegevoegd.

Een willekeurig scenario voor het gebruik van de marges

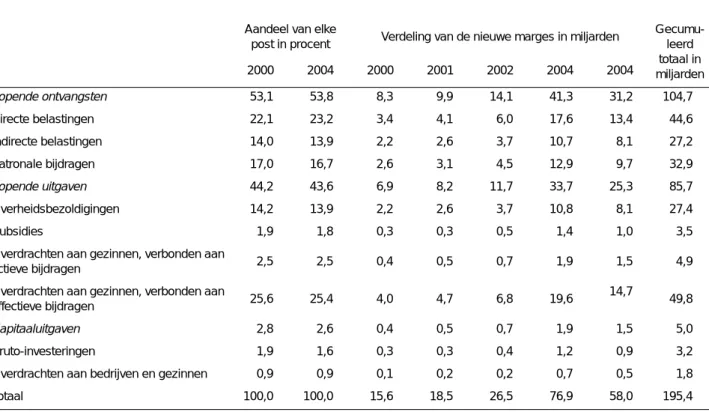

Meer dan 53 procent van de marges wordt toegewezen aan inkomsten (een cumulatieve vermindering van bijna $ 105 miljard), ongeveer 44 procent aan lopende uitgaven (bijna $ 86 miljard cumulatieve toename) en iets minder dan 3 procent aan kapitaaluitgaven (een cumulatieve toename van $ 5 miljard). . Aan het einde van de periode is het bbp in volume 1 procent hoger dan in de basissimulatie. Aan het einde van de periode wint de invoer met 0,6 procent (iets minder dan de totale vraag bij een verminderd concurrentievermogen van de invoer).

Aan het einde van de periode bereikt de stijging van het beschikbare inkomen van huishoudens en bedrijven een zekere hoogte.