In the third phase, the manager-prepared rankings of dishes, the ME and the ABC/ME were compared. ABC: Activity-based costing or activity-based ABC/ME: Activity-based costing menu engineering model.

INTRODUÇÃO

Justificativa

Tanto a análise de cardápio quanto a engenharia de cardápio referem-se à mesma técnica de avaliação de cardápios para aumentar sua lucratividade potencial. A engenharia do menu ajuda a determinar os quatro R's, ou seja, quais itens devem ser retidos, reavaliados, promovidos/renivelados ou removidos.

Objetivos

- Objetivo geral

- Objetivos específicos

Estrutura do trabalho

O Capítulo 4 apresenta os resultados obtidos utilizando a engenharia de menus, sendo os resultados obtidos utilizando a ferramenta Kasavana e Smith apresentados nas tabelas. Portanto, ele cria um modelo de custeio baseado em atividades para um restaurante oriental e usa os resultados do ABC para determinar o custo de cada prato analisado usando esse método, e faz uma nova aplicação de engenharia de cardápio junto com o ABC.

FUNDAMENTAÇÃO TEÓRICA

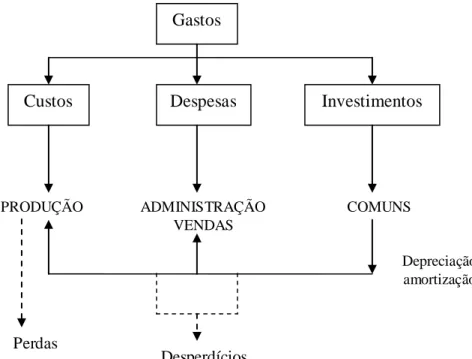

Concepções de custos

- Classificação de custos

- Sistemas de custos

- Princípios de custeio

- Métodos de custeio

- Métodos de formação de preços

- Mark-up

- Método de precificação baseado nas decisões das empresas concorrentes

- Método de precificação baseado nas características do mercado

- Método de precificação misto

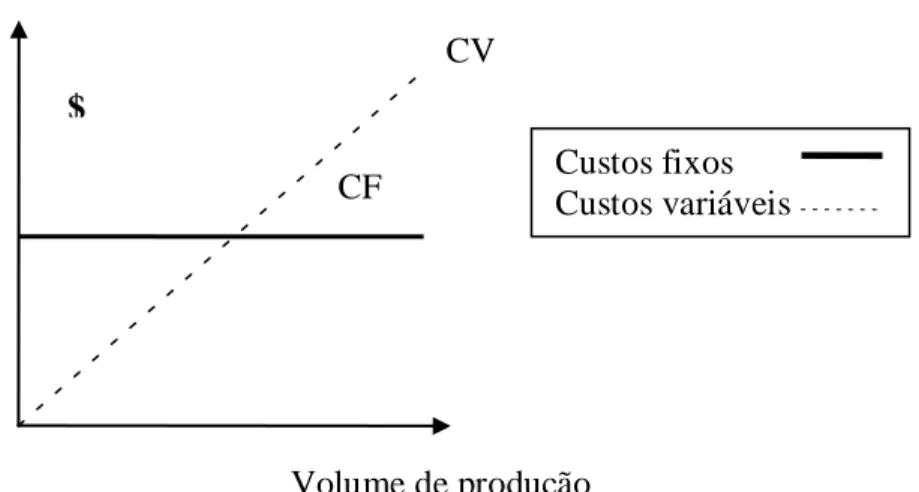

Para Horngreen, Foster e Datar (2000), a margem de contribuição é a receita subtraída de todos os custos que variam com o nível de atividade. O método mais simples de alocação de custos indiretos é simplesmente dividir os custos com base em qualquer critério.

Engenharia de cardápios

- Modelos de engenharia de cardápios

- Modelo de Kasavana e Smith (menu engineering)

- Modelo de Pavesic

- Primeiros modelos e tomada de decisão

- Modelo de Hayes e Huffman

- Modelo de Bayou e Bennet

- Modelo de LeBruto, Ashley e Quain

- Modelo de Cohen, Mesika e Schwartz

- Modelo de Horton

- Modelo de Taylor

- Modelo de Raab

- Fases da engenharia de cardápios

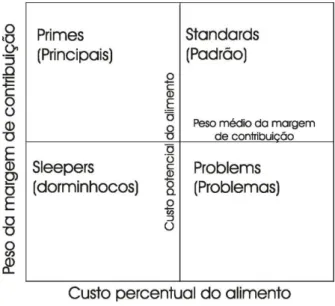

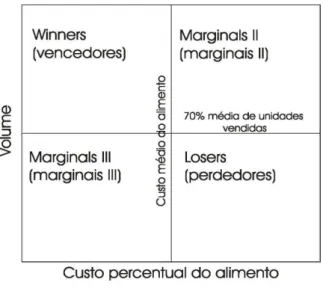

O modelo de Kasavan e Smith classifica os pratos analisados nos quadrantes da matriz em: estrela, lavrador, quebra-cabeça e cachorro, de acordo com a popularidade e contribuição médias. 9, e o fator mais desejável será aquele com alta contribuição e popularidade e baixa necessidade de trabalho.

Aplicações da engenharia de cardápios

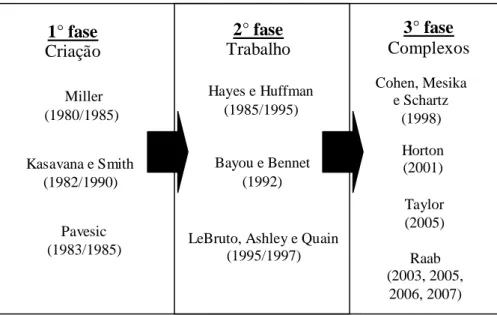

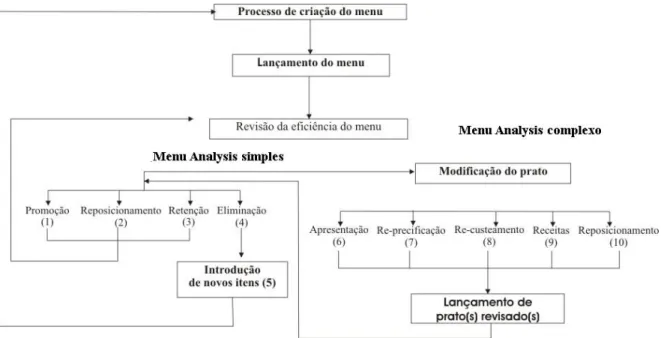

A Figura 10 mostra as três fases de elaboração dos cardápios ao longo dos anos e os autores que compõem cada uma delas. Podemos perceber que artigos que tratam de engenharia de menus são raros e a maioria tenta justificar o uso de algum modelo com aplicações hipotéticas.

Menu analysis no Brasil

Dessa forma, pode-se considerar que embora a tese não seja especificamente sobre engenharia de cardápio, ela agrega valor aos estudos internacionais, principalmente por se tratar de um estudo aplicado a um restaurante e assim a validade de Jones e Mifli (2000) ), que inclui a bibliografia nacional como referência importante para os cardápios temáticos, que antes era pouco desenvolvida. Ainda na engenharia de cardápios, são discutidas as aplicações dos modelos ME, e os resultados obtidos tanto em aplicações reais, em restaurantes, quanto em aplicações simuladas utilizando dados fictícios.

METODOLOGIA

- Design da pesquisa

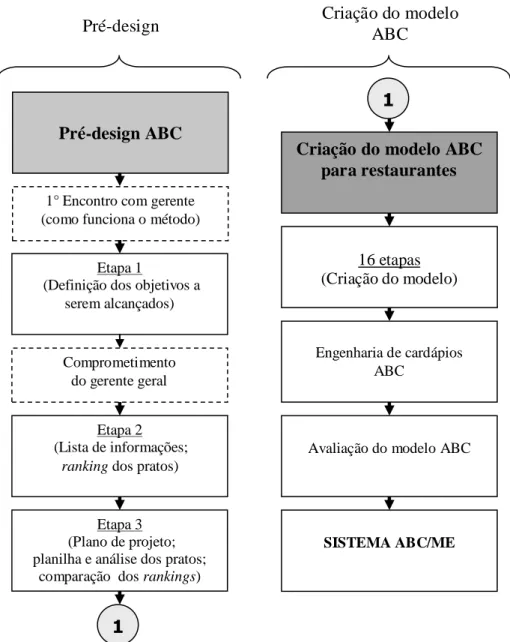

- Etapa de pré-design do modelo ABC

- Etapa de criação do modelo ABC para restaurantes

- Assegurando o êxito no uso do ABC

- Engenharia de cardápios

- Relação dos objetivos com as etapas propostas neste trabalho

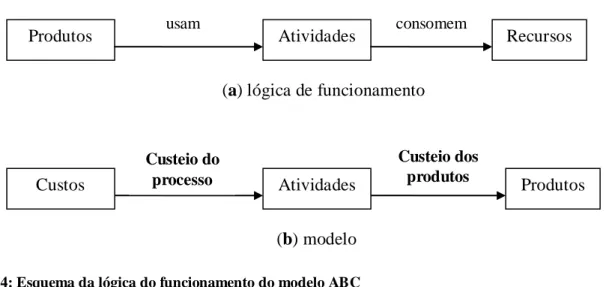

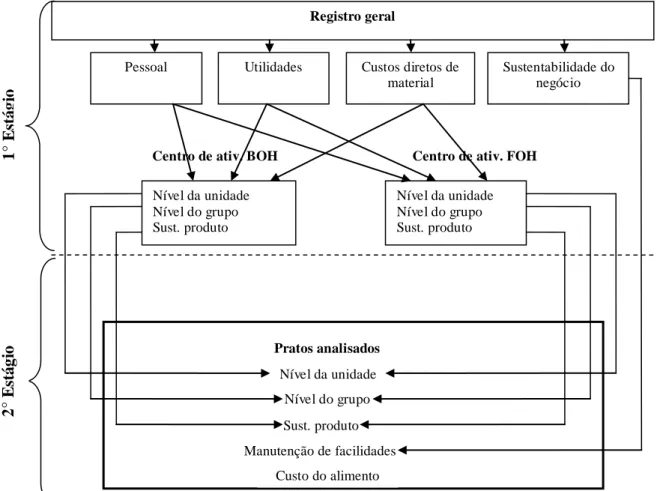

Determine como alocar os custos totais aos itens do menu e determine o custo correto de cada item, preparando planilhas técnicas e de custos. Na primeira fase são determinados os centros de acumulação de custos (CAC), centros de atividades e seus transportadores; no segundo nível, os direcionadores dos custos de CAC dos pratos analisados. A quarta etapa define ainda que os custos fixos devem ser separados em centros de acumulação de custos – CACs (cost pools), que são uma coleção de custos gerais para cada variação de custo que pode ser explicada por um direcionador de custos.

Os custos podem ser alocados diretamente aos centros de atividades da fase um ou usando direcionadores de custos da fase um. O sétimo passo, na criação de um sistema ABC, visa estabelecer os fatores de custo da segunda fase, dividindo os custos totais de cada centro de atividades em centros de acumulação de custos. O Centro de Acumulação de Custos, por sua vez, distribui os produtos com base no número de direcionadores de custos que consome.

Os custos fixos aplicados aos produtos são calculados multiplicando-se o número de unidades geradoras de custo pela taxa CAC estabelecida na primeira etapa. O passo doze busca adicionar os custos de matéria-prima já calculados às planilhas de custos ABC, estabelecendo um custo total para cada item analisado.

RESULTADOS DA PESQUISA

Caracterização do restaurante

- Análise do restaurante

- Método de custeio e precificação utilizado pelo restaurante

- Categorias e pratos analisados

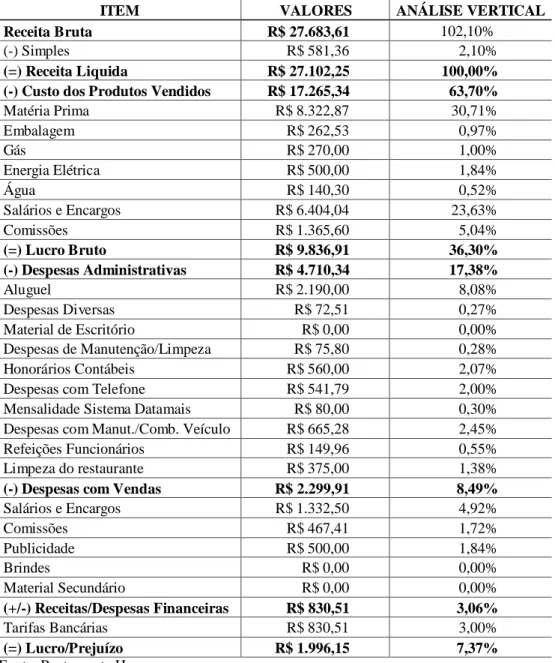

Todas as informações foram coletadas conforme etapas do pré-planejamento ABC: custos de matéria-prima, folha de pagamento mensal, histórico de vendas de pratos mensais, além do demonstrativo mensal de lucros e perdas da empresa (Tabela 2), onde todos os custos estão relacionados, da mesma forma que na obra de Raab (2003). Pelas definições de Santos, podemos dizer que o método de precificação utilizado pela empresa é misto, baseado no mercado e nos seus clientes e na concorrência, utilizando os preços atuais já utilizados pela concorrência. Com base na bibliografia já revisada, não é possível determinar qual método de custeio é utilizado pelo restaurante.

De acordo com a percepção do gerente, de acordo com a segunda etapa (etapa dois, etapa três), foi realizada uma conversa com o gerente, que quis identificar, de acordo com sua percepção, os pratos vendidos pelo restaurante que possuem maior rentabilidade e classificar -los em um ranking, em que o item de maior bilheteria de cada grupo ficou em primeiro lugar, com os demais em ordem decrescente a partir daí. Combo executivo I, II e III, Risoto com camarão, Teppanyaki (peixe, carne e frango), Empanados (frango, lombo, peixe), Peixe com legumes, Carne com legumes,. Um aperitivo e um prato quente foram retirados do cardápio original, pois, segundo o gerente, não constam mais no cardápio.

Os pratos analisados na pesquisa correspondem a 57,56% do faturamento bruto do restaurante e 76% do custo total com matéria-prima do restaurante, referente a dezembro de 2008. Será elaborada a percepção do gestor quanto à rentabilidade e ao ranking apresentado nas 13 categorias elaboradas. apresentado posteriormente no item 4.4.1 juntamente com o ranking de engenharia de cardápio e engenharia de cardápio ABC.

Plano de projeto (Etapa 3)

- Ranking dos itens analisados segundo plano de projeto (etapa 3)

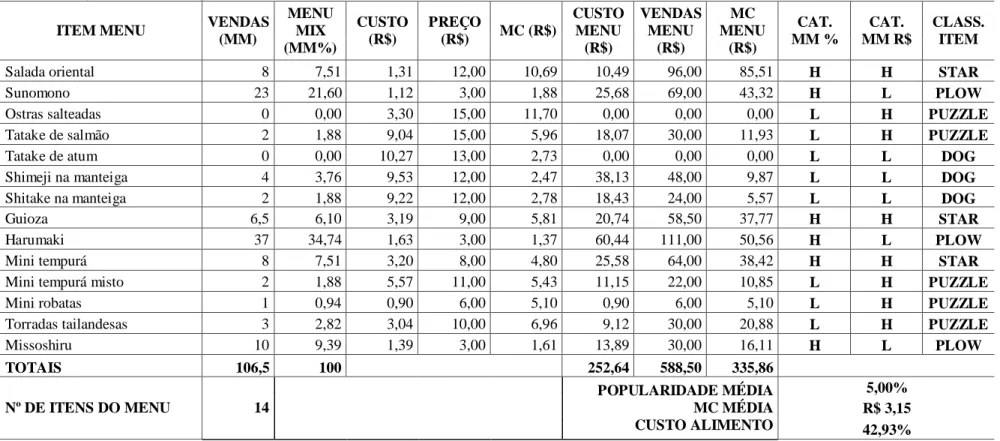

A engenharia do cardápio foi realizada utilizando planilhas baseadas no modelo de Kasavana e Smith de 1982. MCM: Margem de contribuição média MCT: Margem de contribuição total no.TIG: Número total de itens do conjunto. Através da engenharia do cardápio realizada com base nos dados recebidos do restaurante, foi possível estabelecer um ranking dos pratos analisados por categoria, de acordo com a terceira fase do anteprojeto do ABC.

As tabelas técnicas do cardápio (tabelas 3 a 15) serão apresentadas por categoria: entradas, temaki, hossomaki, uramaki, norimaki, hot roll, niguiri, gunkan, sashimi, combinados, combinados de sushi, pratos quentes e almoço. Sua classificação tem popularidade média de 11,67%, margem de contribuição média de R$ 11,45 e custo total de alimentação de 22,16%, indicando: uma estrela (temaki de salmão moído), um cavalo de arado (tempaki philadelphia), um quebra-cabeça (tempaki shimeji c/ cenoura) e três cachorros (tempaki de atum c/ abacate, califórnia e caranguejo com pepino). A Tabela 14 apresenta os pratos quentes do cardápio do jantar e tem popularidade média de 3,04%, margem de contribuição média de R$ 18,18 e custo da alimentação de 29,77%.

Com a engenharia de cardápios é possível verificar as diferenças entre a classificação em grupos e como ela foi realizada. Tabelas 3 a 15, compostas por demonstrativos técnicos e de custos, vendas mensais de pratos e utilização de engenharia de cardápio, apresentadas em cada uma das 13 categorias analisadas: popularidade média (PM), margem de contribuição média (MCM) e custo de alimentação (CA) , a classificação dos pratos: nas categorias mais desejáveis (estrela) e menos desejáveis (cachorro), além das categorias intermediárias de cavalo de arado e quebra-cabeça.

Engenharia de cardápios e custeio baseado em atividades

- Criação do modelo ABC para restaurante oriental

- Determinação dos custos ABC

- Ranking dos itens analisados segundo ABC/ME

Após a criação do sistema ABC estabelecido na tabela 4 e de acordo com o modelo para restaurantes (figura 13), para criar centros de custos ou pools de custos homogéneos, os dados de Dezembro de 2008 do restaurante Hannya são apresentados na tabela 2. As Tabelas 16 e 17 apresentam respectivamente: o total de pontos de custo ou pools de custos e a taxa de pontos de custo ou taxas de pools de custos. Para integrar o ponto de custo, os gastos com gás foram convertidos em kWh, perfazendo um total de 756,33 kWh ao custo de R$ 205,20, que somado ao custo de energia representa um consumo total de 1336,16 kWh.

Através dos níveis que foram estabelecidos para cada centro de custos, foi possível determinar os portadores de custos para cada centro de atividades, de acordo com o modelo ABC para restauração (Figura 13), onde foi possível identificar os níveis nas atividades: no nível de unidade, em nível de grupo, durabilidade do produto, utilidades e atividades de suporte para criar o custo total do item analisado. Assim como nas fichas técnicas, cada item analisado possui sua própria planilha de custos ABC (Anexo B), na qual todas as atividades consumiram recursos, que, multiplicados pelo nível do centro de custo, formam o custo total. Os custos diretos dos materiais são iguais a zero, conforme já apresentado no ponto 4.3.1.1, e os custos dos alimentos são derivados das fichas técnicas e de custos de cada receita apresentadas no passo 12 da Tabela 4, via Anexo A.

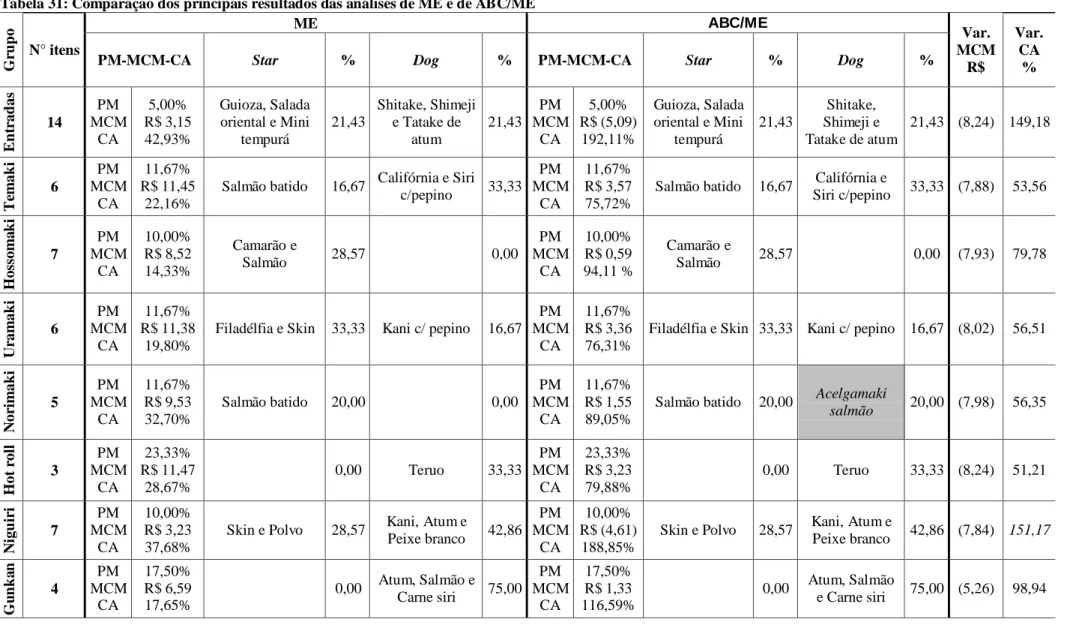

Com base nos custos apurados pelas planilhas de custos ABC (Apêndice B), foi possível realizar a engenharia do cardápio ABC, conforme mostrado nas etapas 13 e 14 da tabela 4. Nas tabelas de engenharia do cardápio ABC, algumas diferenças são destacadas, principalmente em em relação à variação do custo da alimentação, que em alguns casos ultrapassa 100%, como é o caso dos grupos: entrada, nigiri, gunkan e almoço.

Comparação entre métodos

- Comparação entre rankings

Destaca também o nome dos pratos e o percentual de estrela e cachorro em relação à quantidade de itens do grupo; e as variações entre as análises ME e ABC/ME pelo MCM em reais e pelo CA em percentual. Dos grupos analisados, em relação à margem de contribuição média, grande parte apresentou queda no MCM de aproximadamente oito reais negativos, sendo o gunkan o que apresentou menor variação, R$ (5,26) e o grupo combinado foi o aquele que obteve maior variação, R$. Em relação ao custo da alimentação, os grupos podem ser divididos em três categorias: a primeira daquelas que sofreram as menores variações, na faixa de 25 a 50% (sushi combinado, que tem o menor aumento, pratos quentes combinados e sashimi); a segunda categoria que contempla a faixa de 50 a 80%, que inclui: hot roll, temaki, norimaki, uramaki e almoço; e a pior categoria, que sofreu variações acima de 95%, como os grupos: gunkan (98,94%), iniciantes (149,18%) e o de maior variação, niguiri com 151,17%.

Há uma variação quanto à avaliação gerada pelos três rankings, principalmente em relação ao ME e ao ABC/ME quanto à percepção do gestor. O uramaki só tem uma inversão de posições em relação aos pratos california e skin, mantendo as demais classificações. ABC/ME e ME respectivamente, e que a maioria dos tribunais se posiciona em posições muito diferentes em relação à opinião do gestor.

O ranking do almoço (tabela 37) apresenta variações muito grandes em relação às três classificações, permanecendo estáticos apenas o nono e último itens. Após todos os levantamentos realizados, aplicação da engenharia de cardápios e engenharia de cardápios ABC, podem-se observar variações entre os métodos utilizados.

CONCLUSÕES E RECOMENDAÇÕES FUTURAS