Nesse contexto, o objetivo deste trabalho é analisar os efeitos das características do conselho no nível de divulgação de sustentabilidade das empresas listadas na BM&FBovespa no período de 2011 a 2014. As variáveis selecionadas corresponderam às características do conselho (idade, sexo, independência e dualidade) e a divulgação da sustentabilidade.

Contextualização

O número de relatórios de sustentabilidade segundo o padrão GRI cresceu mais rapidamente na América Latina do que a média global, de acordo com as conclusões de Alonso-Almeida et al. Os autores justificam esse crescimento com o fato de a América Latina ter uma grande recepção de capital estrangeiro, portanto a transparência financeira e uma boa imagem corporativa são papéis importantes para os investidores.

Pergunta de pesquisa

Segundo a visão da BM&FBovespa (2015) e do IBGC (2009), o conselho deve zelar pela longevidade da empresa e pelos interesses dos acionistas e demais stakeholders. Em 2012, a BM&FBovespa passou a recomendar que as empresas listadas indiquem em local específico se publicam relatórios de sustentabilidade ou relatórios integrados e sua localização, ou justifiquem caso não haja publicação.

Objetivo geral

Objetivos específicos

Justificativa

Estudos nacionais e internacionais que examinam as características do conselho têm focado principalmente no desempenho financeiro. E os resultados de Murcia et al. (2008) foi estatisticamente significativo para a variável participação no Índice de Sustentabilidade Empresarial (ISE).

Organização do trabalho

E como contribuição empírica, ao identificar as características dos conselhos que influenciam a divulgação da sustentabilidade das empresas, pretende-se ajudar os acionistas a fazerem escolhas para formar os conselhos das empresas em que têm participação. especificamente na transparência da informação voluntária, neste caso os relatórios de sustentabilidade.

Teoria da Agência

Governo – Gestores Cumprimento das obrigações fiscais, trabalhistas e sociais da empresa Comunidade – Gestores Preservação dos interesses da comunidade, da cultura, dos valores e do meio ambiente. Para equilibrar os custos gerados nesta perspectiva da Teoria da Agência, a Governança Corporativa surge como uma série de mecanismos (DENIS; . MCCONNEL, 2003) que buscam minimizar a perda de valor de mercado decorrente desses conflitos de interesse entre tomadores de decisão e investidores corporativos (SILVEIRA e outros, 2008).

Governança Corporativa

Governança Corporativa no Brasil

Assim, o Instituto Brasileiro de Governança Corporativa (IBGC) surgiu no Brasil em 1995 e a produção das melhores práticas de governança corporativa juntamente com a Cartilha de Governança da Câmara de Valores Mobiliários, que para Silveira et al. 2003), são os principais documentos sobre o tema no país. Desde a sua primeira listagem, o Novo Mercado consolidou-se como um departamento dedicado à negociação de ações de empresas que adotam voluntariamente práticas de governança corporativa além daquelas exigidas pela legislação brasileira.

Mecanismo de Governança Corporativa: Conselhos de Administração

É o conselho fiscal que busca controlar a atuação do gestor; trabalha estrategicamente na estratégia da empresa; o vinculador atua como uma ponte para outras empresas para fins de fornecimento; o legitimador visa facilitar a aceitação da empresa na sociedade; O coordenador de interesses procura harmonizar os interesses entre os acionistas controladores e minoritários e o acionista condicional, que, se necessário, desempenha qualquer uma das seguintes funções: fiscalizador, estratégico, coordenador, legitimador ou coordenador de interesses. Cada função do conselho de administração dependerá do contexto em que está inserido e variará de acordo com a estrutura acionária e as estratégias da empresa.

Conselhos de Administração no Brasil

Legitimador Busca facilitar a aceitação da empresa pela sociedade, por meio de credibilidade e auxílio na adequação de processos. Para Adams (2002), uma forma de diálogo com os stakeholders seria por meio da divulgação voluntária das atividades da empresa.

Sustentabilidade

O papel do conselho de administração na divulgação de sustentabilidade

Estas estruturas são chamadas de diretrizes para relatórios de sustentabilidade e são constantemente reavaliadas por especialistas de diferentes países e partes interessadas. Os resultados indicaram que os relatórios de sustentabilidade são utilizados como ferramenta de referência interna com o objetivo de aumentar a conscientização e o comprometimento dos colaboradores. Stubbs et al (2013) analisaram o motivo pelo qual vinte e três entre duzentas empresas na Austrália não cumpriram a publicação de relatórios de sustentabilidade.

No contexto brasileiro, Cunha e Ribeiro (2006) investigaram os fatores dominantes para a divulgação de relatórios de sustentabilidade em uma amostra de empresas listadas na BM&FBovespa durante o período 2003-2004.

Hipóteses de pesquisa

- Principais estudos sobre o conselho de administração

- Principais estudos sobre o conselho de administração e sustentabilidade

- Características Demográficas do Conselho: Idade e Gênero

- Composição do Conselho: Independência e Dualidade

Post et al (2011) avaliaram a diversidade do conselho e a RSE com uma amostra de 78 empresas Fortune 1000 dos setores eletrónico e químico entre 2006 e 2007. Controles: listagem, rentabilidade (ROE), tamanho da empresa, alavancagem, risco, idade, país, setor e tamanho do conselho. Independente: composição do conselho de administração (independência, gênero e tamanho do conselho), visão e missão organizacional, comitês e cooperação com organizações não governamentais.

2014) com uma amostra composta por empresas da Coreia, Índia, Japão, Malásia, Nova Zelândia, Indonésia, Filipinas, Singapura, Tailândia, China, Austrália e Taiwan, em 2010 foi realizada uma pesquisa sobre a composição do conselho (independência, género e tamanho do conselho) e o nível de divulgação de sustentabilidade.

Abordagem metodológica, amostra, período e fonte de dados

Inicialmente foram identificadas a abordagem metodológica, amostra, período e fonte de coleta de dados e, em seguida, foram identificadas as variáveis que constituíram o trabalho e as especificações das técnicas utilizadas para análise dos resultados. Em todos os casos em que os dados não foram encontrados ou estavam incompletos, foram buscadas informações nos sites da CVM e das empresas. Como técnicas de análise de dados, utilizou-se a análise de conteúdo para os relatórios de sustentabilidade e técnicas estatísticas para os demais dados.

Definição das variáveis

Foi criada uma escala de 0 a 32 pontos utilizando a pontuação total de cada empresa no período analisado, que é classificada de acordo com o percentual de indicadores reportados em níveis baixo, médio-baixo, médio-alto e alto de divulgação de sustentabilidade. E o valor da empresa medido pelos valores de mercado, que indica o valor de mercado de uma empresa com base na relação entre o valor de uma ação e seu valor contábil. Essas variáveis foram selecionadas e medidas de acordo com os trabalhos de Coffey e Wang (1998), Hillman et al.

Valor da empresa market-to-book (o valor de mercado da ação sobre seu valor contábil).

Modelo da Relação entre as Variáveis

As variáveis referentes às características do conselho formam as hipóteses da seguinte forma: as variáveis diversidade etária, gênero e independência estão positivamente relacionadas com a variável dependente nível de divulgação de sustentabilidade, correspondendo às hipóteses H1, H2 e H3, respectivamente. As variáveis desempenho, valor, tamanho da empresa, tamanho do conselho, CEO e conselheiro, eleição de membros e ISE são controladas para não enviesar os efeitos das variáveis independentes sobre a variável dependente.

Método

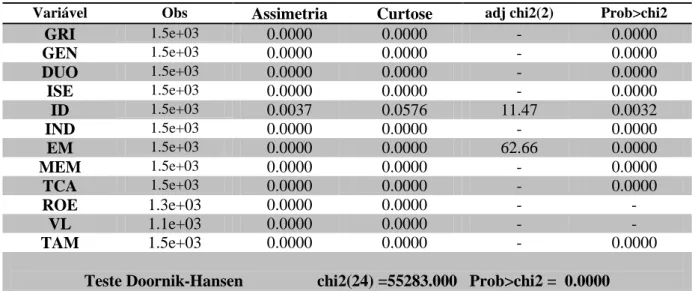

O comando utilizado no Stata® para controle da heterocedasticidade foi “vce (robusto)”, que foi utilizado em todos os testes. c) Teste de normalidade. Para verificar a normalidade das variáveis foram realizados dois testes: o Teste de Normalidade Univariada e o Teste de Normalidade Multivariada, conforme histogramas do Apêndice B. Os testes de normalidade são utilizados para verificar se a distribuição de probabilidade associada a um conjunto de dados pode se ajustar à normalidade. distribuição seja abordada.

Assim, foram rejeitadas todas as hipóteses nulas de normalidade (Prob>chi, o que comprova que a distribuição das variáveis não respeita a curva normal com base nos valores encontrados.

Síntese dos objetivos do estudo

Questão de pesquisa Quais características do conselho influenciam a divulgação de sustentabilidade nas empresas BM&FBovespa. Objetivo geral Analisar quais características do conselho afetam a divulgação de sustentabilidade nas empresas BM&FBovespa, no período de 2011 a 2014. Comparar as características do conselho das empresas que divulgaram com as empresas que não divulgaram seus relatórios.

Abordagem descritiva com abordagem quantitativa utilizando técnicas estatísticas para análise dos dados da pesquisa (correlação entre variáveis).

Relatórios de Sustentabilidade

Inicialmente são discutidos os resultados da análise dos relatórios de sustentabilidade, identificando a divulgação desses relatórios e quais correspondem à variável dependente. Porém, ao observarmos a média das respostas de cada ano, notamos que a média das empresas que não anunciaram é superior à média das respostas das empresas que não anunciam e das que anunciam conforme Tabela 2, isto significa que mesmo com o aumento dos protestos, em média, foram dominados por empresas que não se manifestaram. E o crescimento das divulgações na categoria de direitos humanos pode ser explicado pelo cumprimento do Pacto Global e do compromisso corporativo.

Os restantes níveis abrangem 22%, 17% e 12% dos relatórios e correspondem a níveis de informação médio-alto, médio-baixo e baixo, respetivamente.

Análise descritiva das variáveis

Para observar a existência de relação entre as variáveis foi criada a matriz de correlação, apresentada na tabela 6. As variáveis GRI e ISE e GRI e TAM apresentam relação moderada, tais resultados são esperados, pois as empresas participantes do ISE tendem a estar relacionado com a divulgação de sustentabilidade, bem como com empresas maiores. A correlação moderada entre as variáveis IND e ACT indica que pode haver relação entre a presença de

A variável tamanho do conselho indica relação moderada com a variável membros eleitos pelos acionistas minoritários e o tamanho da empresa.

Conclusões

Nas categorias, o que mais se destacou foi o desempenho financeiro, consistente com os resultados do indicador financeiro. Em relação à categoria GRI, utilizada para identificar a proporção de empresas que divulgam de acordo com as diretrizes da GRI, e à categoria Verificação Externa, destaca-se o desenvolvimento da divulgação abrangendo esses aspectos. Os resultados indicaram que para as hipóteses H1 e H3 não houve significância estatística na amostra, portanto as hipóteses não foram aceitas.

Os resultados da hipótese H4 indicam que a dupla função dos conselheiros está negativamente relacionada com o nível de divulgação de sustentabilidade.

Limitações

Assim, as denúncias voluntárias constituem uma oportunidade para as empresas mostrarem as suas iniciativas e defenderem as suas ações ou violações, o que não seria possível através de notificações obrigatórias. Contudo, vale ressaltar que a presença de mulheres no quadro da amostra não parece significativa, portanto recomenda-se que esses dados sejam mais investigados, para que possam ser feitas generalizações. Fica assim comprovada a teoria de que os CEO, enquanto presidentes de conselhos de administração, podem não estar interessados em divulgar as suas atividades aos stakeholders.

Além disso, os CEOs estão focados no curto prazo e as ações de sustentabilidade são estratégias de longo prazo.

Pesquisas Futuras

Governança Corporativa: uma análise da relação entre o conselho de administração e o valor de mercado e desempenho das empresas brasileiras. O papel do conselho na disseminação do Relatório Social Corporativo integrado. Responsabilidade Social Corporativa e Gestão Ambiental. Divulgação de Governança Corporativa e Responsabilidade Social Corporativa: Evidências do US Banking Sector Journal Business Ethics.

Características do Conselho de Administração e Divulgação de RSC – Estudo das Empresas da Bolsa de Valores de Lisboa.