Um sistema de custeio pode atuar como uma ferramenta fundamental para a tomada de decisões e controle, e determina o lucro através da análise de custo, volume e lucro. Neste contexto, será analisado todo o sistema de custeio da Indústria e Comércio de Calçados Tânia Ltda, a fim de obter as informações necessárias ao auxílio à tomada de decisão.

Objetivo geral e objetivos específicos

A correta utilização de ferramentas de gestão de custos de apoio à tomada de decisão fornece informações que permitem decidir sobre o futuro da organização e qual o rumo que esta deve tomar, onde são os principais objetivos do sistema de custos: determinação dos lucros, controlo e tomada de decisão . . Portanto, uma boa gestão de custos pode ser um recurso para empresas que desejam ser cada vez mais competitivas e precisam tomar decisões assertivas e não arbitrárias, decisões proativas e não reativas.

Justificativa

Origem do sistema de custo

Importância de um sistema de custos

Conceitos básicos de custos

- Custos

- Custos quanto à Variabilidade

- Custos quanto à Facilidade de Alocação

- Despesas

- Perdas

- Desperdícios

- Custo de produção

- Custo de produto acabado

- Custo dos produtos vendidos

Segundo Bornia (2002), dividimos a classificação dos custos em fixos e variáveis, sendo que os primeiros não mudam de acordo com o aumento ou diminuição do volume de produção, como o aluguel do prédio, enquanto os custos variáveis estão completamente relacionados ao volume da produção como matéria-prima. Segundo Dutra (1995), os custos variáveis mudam de acordo com o volume de produção, quanto maior o volume de produção em um período, maiores serão os custos variáveis e se o volume de produção diminuir, os custos variáveis também diminuem. Os custos variáveis, conforme mostra o gráfico, mudam de acordo com a variação do volume de produção. Para a produção de uma peça os custos de produção (custos variáveis) são de R$ 5,00, para a produção de duas peças os custos de produção são de R$ 1000.

Os custos fixos permanecem inalterados independentemente de o volume de produção ser de uma, duas ou sete peças. Os custos de produção, segundo Santos (2000, p.34) “são compostos por matéria-prima, mão de obra direta e custos indiretos de produção”. Custos indiretos de produção: são insumos utilizados na produção de bens, mas que possuem relação indireta, como por exemplo fiscalização geral da fábrica, limpeza, segurança, depreciação, energia elétrica, peças de equipamentos, entre outros.

O custo dos produtos acabados é a soma do estoque total de produtos em andamento, que ainda se encontram na empresa, sendo o custo de produção do período decrescente do valor do estoque de produtos manufaturados; Para Hernandes (1999 p.18), “é o valor dos gastos incorridos no processo produtivo da mercadoria que foram sacrificados para que a empresa pudesse gerar receita com a venda do produto”.

Métodos de custeio

Método de custeio por absorção

Método de custeio direto ou variável

Método ABC

Custo auxiliando a tomada de decisão

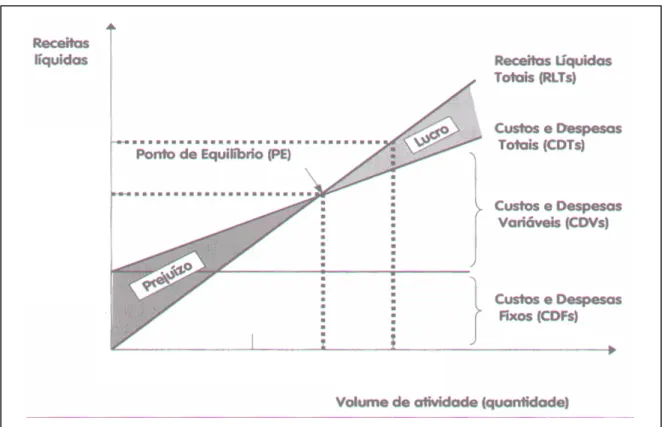

Análise Custo, Volume e Lucro

Segundo Welsch (1996), a análise de custos, volumes e lucros pode fornecer informações muito úteis à gestão e, portanto, ter um valor considerável em muitas áreas de decisão, se a análise puder ser feita com razoável precisão. Um conjunto de procedimentos, denominado análise de custo, volume e lucro, determina a influência do lucro causada por mudanças nas quantidades vendidas e nos custos” (BORNIA, 2002, p.71). Esta análise está diretamente preocupada com o efeito sobre os resultados das mudanças nos custos fixos, mudanças nos custos variáveis, mudanças no volume físico de vendas, mudanças no preço de venda e mudanças na distribuição relativa das linhas de produtos vendidos, conforme explicado" (WELSCH, 1996 ) , pág.280).

Margem de Contribuição

Para entender melhor o tema, discutiremos o conceito de margem de contribuição e ponto de equilíbrio. A tabela a seguir apresenta a margem de contribuição por unidade de cada produto e através da análise é possível determinar qual produto contribui mais para a margem de contribuição. Cada unidade de L contribui com $770; isto não pode ser dito do lucro porque faltam custos fixos; Esta é a margem de contribuição uniforme, portanto multiplicada pelas quantidades vendidas e somadas às demais, forma a margem de contribuição total.

Desse valor, após dedução dos custos fixos e despesas fixas, chega-se ao resultado: lucro (Martins, 2000).

Ponto de Equilíbrio

- Ponto de Equilíbrio Contábil

- Ponto de Equilíbrio Econômico

- Ponto de Equilíbrio Financeiro

O ponto de equilíbrio pode ser definido como o volume no qual as receitas totais são exatamente iguais aos custos totais (WELSCH, 1996). Como afirma Bornia (2002, p.79), “o ponto de equilíbrio contábil leva em consideração todos os custos e despesas contábeis associados à operação do negócio”. Como explica Bornia (2002, p.79): “no caso do ponto de equilíbrio financeiro, os custos levados em conta são apenas aqueles pagos que realmente oneram financeiramente a empresa”.

O ponto de equilíbrio pode ser definido como o ponto em que a empresa atinge um nível de vendas em que todos os custos fixos e variáveis são cobertos. O ponto de equilíbrio contábil leva em consideração todos os custos e despesas associados à operação do negócio. Para atingir o ponto de equilíbrio contábil, a empresa deve produzir 794.567 pares de calçados por ano, com faturamento anual de R$ 100.000,00.

Para chegar ao ponto de equilíbrio econômico, deve-se somar o percentual de retorno que a empresa deseja alcançar. No ponto de equilíbrio financeiro, os valores que não representam retornos reais, como a depreciação, são retirados da análise. Para atingir o ponto de equilíbrio, a empresa precisa produzir 793.917 pares de sapatos por ano, com um faturamento anual de Rs.

Divida os custos e despesas em fixos e variáveis para que você possa preparar dados como: contribuição e ponto de equilíbrio. Este estudo apresentou a contribuição e os pontos do equilíbrio contábil, econômico e financeiro que serviram de base para as interpretações da análise deste trabalho. Após a análise, fica claro que em alguns meses do ano a empresa tem problemas para atingir o limite de rentabilidade devido às grandes oscilações nos aportes.

Caracterização do Estágio

População e coleta de dados

Tratamento e coleta de dados

Histórico

Assim, em 26 de abril de 1966, Ary Booz uniu forças com Artur Albanaz para fundar a Indústria e Comércio de Calçados Tânia. Nessa época, começaram também as viagens para Novo Hamburgo – centro fabricante de calçados do Rio Grande do Sul e referência nacional – com o objetivo de buscar a matéria-prima necessária para produzir 100 pares por dia e acompanhar o que estava acontecendo no calçado. mercado. . Ele era o responsável pelas vendas dos calçados Tânia em todo o oeste catarinense e incentivou o empresário a comprar a parte do ex-sócio, prometendo não deixar faltar serviço à empresa.

Desde esse dia, a Calçados Tânia manteve-se empenhada, aumentou a sua produção, expandiu os seus mercados e investiu em tecnologia. Nas décadas de 70 e 80 a fábrica produzia 150 (cento e cinquenta) pares por dia e a produção era praticamente limitada ao modelo Luís XV em couro, mas a carteira de clientes passou a incluir os estados de São Paulo, Paraná e Rio Grande do Sul. exceto Santa Catarina. Logo no início de sua gestão, Cláudio Booz e o gestor financeiro Ancelmo da Silva, com mais de 26 anos “em casa”, enfrentaram o maior problema da história da empresa.

Foi também nessa época que a empresa perdeu a marca que a marcava há mais de 20 anos, pois o registro dos Calçados Tânia não foi renovado no INPI, o que deveria ser feito periodicamente, e outra empresa acabou registrando a marca Tânia . Atualmente, a empresa produz em média 4 mil pares por dia na coleção de inverno e 6 mil pares por dia na coleção de verão.

Estrutura Organizacional

No início da década de 90, Ary percebeu que era hora de incentivar a entrada da segunda geração de gestores na empresa, seu filho Cláudio Booz. Foi para pagar a dívida pública pelo não recolhimento do ICMS, o que resultou na descapitalização quase total da empresa. Fonte: Dados secundários obtidos da base de dados da Indústria e Comércio de Calçados da Tânia Ltda.

O objetivo geral da Calçados Tânia é desenvolver, produzir e comercializar calçados femininos que atendam às necessidades e desejos dos clientes, oferecendo produtos diferenciados e de qualidade da forma mais rentável possível. Como visto anteriormente, a maioria dos colaboradores está diretamente envolvida na produção, mas para o fluxo sistêmico de todos os processos existem cinco departamentos consolidados na Calçados Tânia: financeiro; comercial; compras, produção e recursos humanos. Esses departamentos estão diretamente ligados aos processos de planejamento, organização e controle das atividades que buscam atingir os objetivos da empresa.

O segundo nível contém as demais funções básicas: comercial, produção, compras, marketing, recursos humanos e PCP. Este capítulo apresentará os resultados obtidos através do estudo realizado pela empresa Indústria e Comércio de Calçados Tânia no setor de custos.

Verificação dos controles e registros utilizados

Ficha Técnica

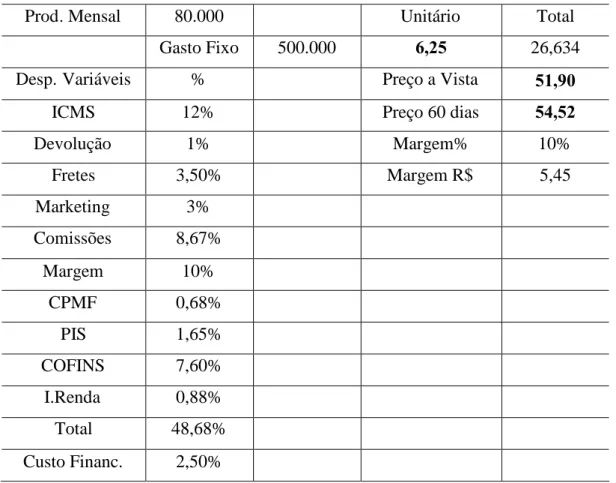

Para um melhor entendimento, aqui você encontra a foto e ficha técnica de um produto da marca Raphaella Booz. Fonte: Dados secundários coletados na base de dados da Indústria e Comércio de Calçados Tânia Ltda. Ao definir o preço de cada produto, avalia-se quantos pares de determinado produto a empresa pode produzir. A produção mensal é então calculada.

Os custos fixos que estão incluídos no cálculo dos custos são compostos por: custos com pessoal, custos com vendas, custos administrativos, custos com viagens, custos com água, eletricidade.

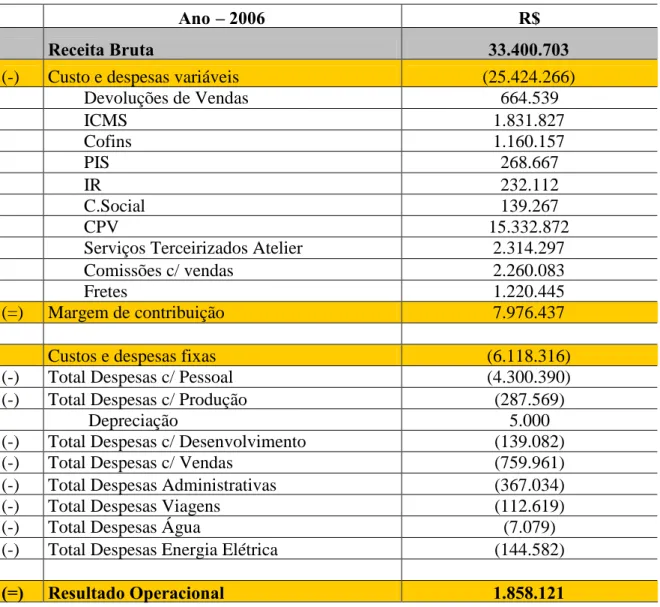

Demonstrativo de Resultados - DRE

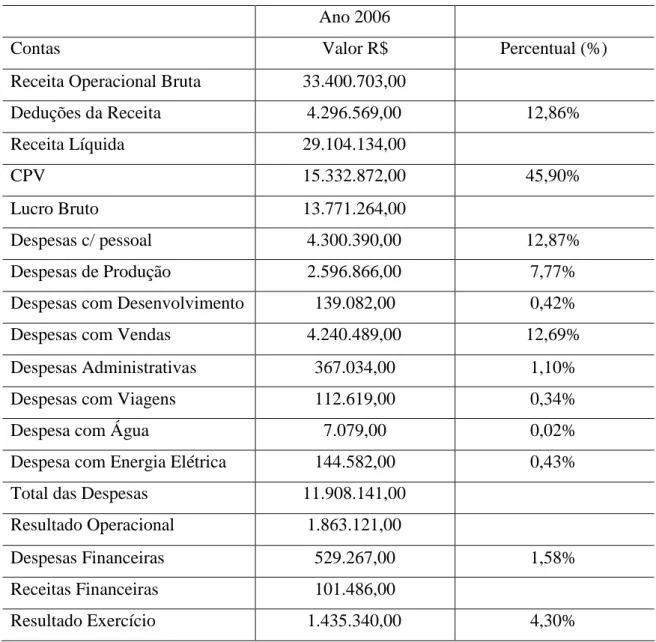

Custo dos produtos vendidos (CPV), onde o valor é o resultado de todas as matérias-primas utilizadas nos produtos vendidos no período relevante. Ao usar apenas itens variáveis, os custos do CPV são usados diretamente para calcular o ponto de equilíbrio. A DRE apresentada anteriormente contém todas as informações necessárias para a análise gerencial, mas essas informações podem ser separadas determinando quais contas representam custos e despesas variáveis e despesas fixas, e a partir dessas informações podem ser obtidas outras informações importantes, como a estruturação da contribuição margem e ponto de equilíbrio. Com base no cálculo da margem de contribuição por unidade, conclui-se que cada par de calçado produzido contribui com R$ 7,70 para cobrir custos e despesas fixas e obter lucro.

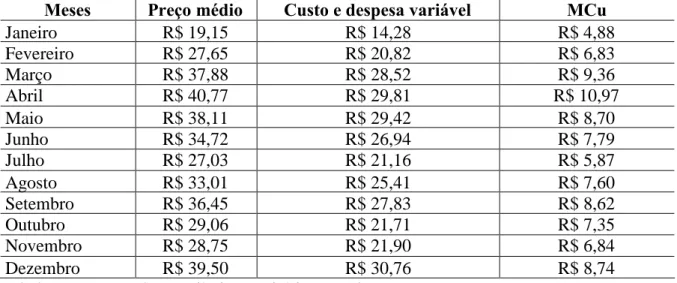

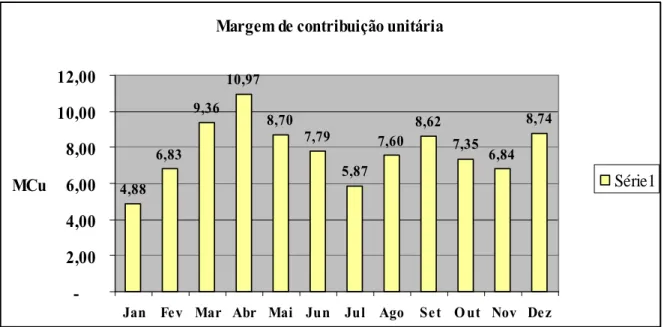

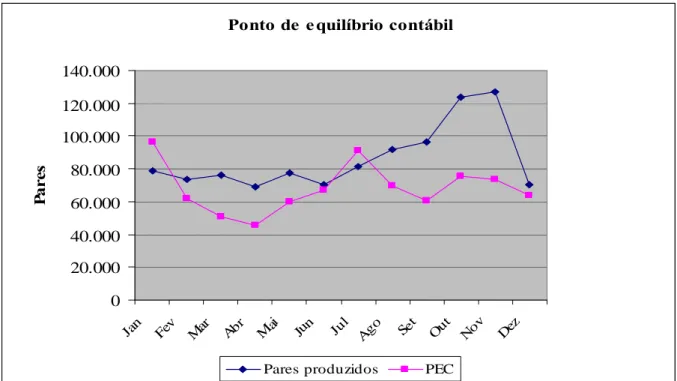

As oscilações na margem de contribuição também se devem a variações no preço de venda. De acordo com os dados da Tabela 7, percebe-se que a empresa não atingiu seu ponto de equilíbrio contábil nos meses de janeiro e julho de 2006, enquanto o ponto de equilíbrio contábil dos demais meses foi atingido com destaque para o segundo semestre Do ano. De acordo com os dados da Tabela 9, percebe-se que a empresa não atingiu o ponto de equilíbrio financeiro nos meses de janeiro e julho de 2006, enquanto os demais meses atingiram o ponto de equilíbrio financeiro, com destaque para o segundo semestre Do ano.

A empresa define o mix mais vantajoso dependendo de vários fatores, e um deles muito importante é a margem de contribuição. Calcule o índice de cobertura unitária de seus produtos para criar um mix de vendas mais lucrativo para o negócio. Com base nos dados coletados sobre o ponto de equilíbrio contábil, fica claro que a empresa precisa tomar diversas ações nos meses de janeiro e julho para pelo menos atingir o ponto de equilíbrio contábil.

Observou-se que devido à variação da margem de contribuição unitária, a empresa deve escolher seu mix de produtos para produzir melhores resultados para a empresa.

Classificação quanto a variabilidade no processo produtivo

Ponto de Equilíbrio Financeiro

Proposta de melhorias