Práticas contábeis antiéticas como agentes de assédio moral: uma investigação empírica entre profissionais contábeis. Analisar o fenômeno do assédio moral direcionado aos profissionais contábeis no estado do Rio de Janeiro.

Assédio Moral

- Assédio Moral: conceituação e caracterização

- Assédio Moral: Terminologias adotadas para designar o fenômeno

- Etapas do assédio moral

- Etapa do conflito

- Etapa do Assédio Moral

- Etapa da Intervenção das Organizações

- Etapa da marginalização ou exclusão da vida laboral

- Panorama das pesquisas sobre assédio moral

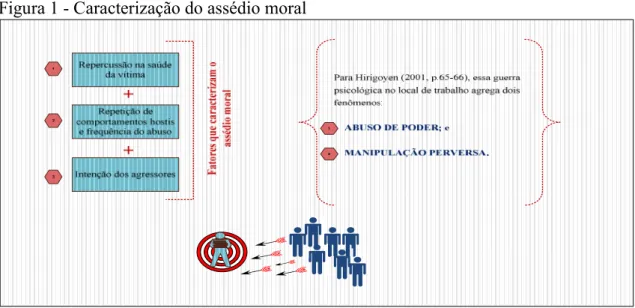

Tabela 2 – Práticas comuns dos agressores durante o assédio moral (continuação). Tipos de assédio moral Práticas comportamentais dos agressores 1) Degradação direcionada de. As quatro etapas que compõem o ciclo do processo de bullying são descritas detalhadamente a seguir e ilustradas na Figura 3.

Ética profissional

A atitude ética profissional apresenta-se na necessária receptividade técnica, que nos permite oferecer informação útil, oportuna e precisa a todos os utilizadores do relatório contabilístico, tendo em conta determinados parâmetros gerais de conduta independente. Portanto, os contadores podem enfrentar dilemas éticos no desempenho do seu trabalho, que, além do conhecimento técnico, também exigem uma atitude ética.

Manipulação da informação contábil

Gerenciamento de resultados contábeis (earnings management)

Segundo Trapp (2009), os administradores utilizaram a flexibilidade inerente aos próprios princípios contábeis para gerenciar os resultados contábeis. As consequências do gerenciamento dos resultados contábeis estão diretamente relacionadas ao nível de transparência das informações contábeis e à divulgação dos relatórios contábeis, de forma a distorcer as análises e o processo de tomada de decisão.

Contabilidade Criativa

Evitar oscilações excessivas que possam prejudicar ou prejudicar a imagem social ou política da empresa. Assim, embora alguns autores defendam a ideia de que o gerenciamento de resultados não consiste em fraude, dependendo de determinadas circunstâncias, os gestores podem optar por utilizar a estratégia de gerenciamento de resultados em benefício próprio e em oposição ao dos acionistas, e tanto para forçar os auditores a realizar procedimentos antiéticos. Um exemplo poderia ser realizar o gerenciamento de resultados para aumentar os bônus dos executivos ou mascarar perdas sem o conhecimento dos acionistas.

Naser (1993, p.2) conceitua contabilidade criativa como “a transformação dos números da contabilidade financeira do que são agora para o que se deseja ser, usando padrões existentes e/ou ignorando alguns deles”. Kraemer (2005) destaca alguns deles, a saber: manter um fluxo constante de renda; manter os preços das ações; atrasando a chegada de informações ao mercado financeiro e mascarando a atuação do governo. Da mesma forma, quando se trata de gerenciamento de resultados, os diretores e outras partes interessadas podem usar a intimidação moral para pressionar os profissionais de contabilidade a agirem de forma contrária à ética profissional e a implementarem procedimentos característicos da contabilidade criativa.

Classificação da pesquisa

Como o presente estudo tem interesse em verificar a ocorrência do fenômeno do assédio moral direcionado aos profissionais contábeis no estado do Rio de Janeiro, optou-se por um desenho descritivo. Beuren (2008, pg.81) afirma que esse tipo de pesquisa permite descrever aspectos ou comportamentos de uma determinada população. Quanto ao procedimento de coleta de dados, foi adotada a metodologia de levantamento, que para Beuren (2008, pg.85) ajuda a mapear a realidade de uma determinada população.

Além disso, foi utilizada uma abordagem quantitativa do problema para análise dos dados coletados, o que, segundo Mallhota (2012, p. 110), difere de uma abordagem qualitativa, pois visa quantificar os dados e utilizar análises estatísticas.

População da pesquisa

Para análise dos dados coletados também foi utilizada uma abordagem quantitativa do problema, que segundo Mallhota (2012, p. 110) difere da qualitativa, pois visa quantificar os dados e aplicar análise estatística b) unidade amostral – é um elemento ou entidade que contém o elemento que pode ser selecionado em algum momento do processo de amostragem; Além disso, vale destacar que a população a ser pesquisada é conhecida e limitada, conforme dados coletados junto ao Conselho Federal de Contabilidade apresentados na Tabela 1. Assim, a amostra utilizada na pesquisa é uma amostra não probabilística e de disponibilidade, pois foram que não utilizou procedimentos estatísticos para selecionar os respondentes (VERGARA, 2009).

Portanto, a escolha dos respondentes incluídos na amostra da pesquisa foi feita por conveniência e facilidade de acesso a parcelas da população, uma vez que a pesquisa foi voluntária e disponibilizada a todos os profissionais de contabilidade do Estado do Rio de Janeiro.

Instrumento de coleta de dados

O questionário

- Apresentação do questionário e procedimentos éticos de pesquisa

- Bloco A – Percepção acerca do trabalho

- Bloco B – Perfil sócio-demográfico

- Bloco C - Percepção baseada em cenários

- Bloco D – Perfil Laboral

- Bloco E - Questionário de Atos Negativos Revisado (QAN-R)

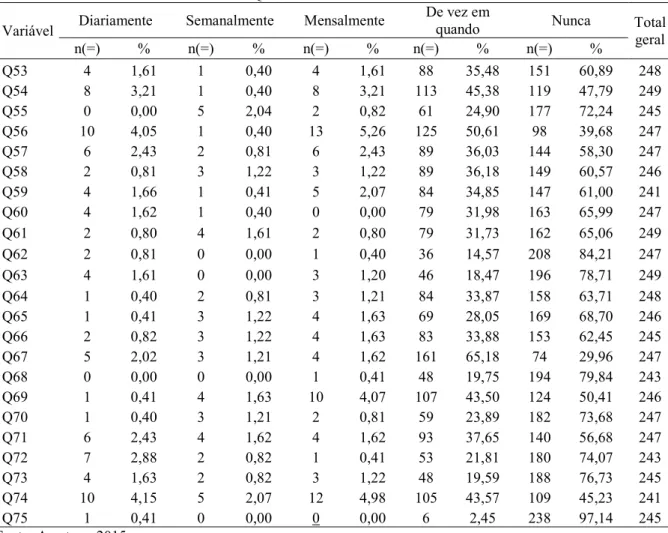

Em seguida, foram apresentadas questões baseadas em cenários que visavam aumentar a percepção dos entrevistados sobre o assédio moral no trabalho. Portanto, este conjunto de questões ajudará a descrever a população estudada, bem como a atingir o objetivo 1 da pesquisa, a saber: investigar se fatores individuais (sexo, idade, tempo de registro no CRC, área de atuação, entre outros) influenciar a ocorrência de assédio moral direcionado aos profissionais contábeis no estado do Rio de Janeiro. O Bloco C é composto por 20 questões, ilustradas na Tabela 7, cujo objetivo é verificar a percepção dos respondentes sobre situações de assédio moral no trabalho.

Você já viu e/ou ouviu falar sobre Assédio Moral (o que é, como combatê-lo, onde denunciar e muito mais). Para avaliar o fenômeno do assédio moral direcionado aos profissionais contábeis, optou-se pela utilização do Questionário de Atos Negativos-Revisado (QAN-R). Assim, após responder às questões relacionadas ao Questionário Revisado de Atos Negativos (QAN-R), o questionário foi preenchido.

Procedimentos de coleta de dados

Plano de análise dos dados

Plano de análise referente ao objetivo 1

O objetivo 1 da pesquisa visa investigar se fatores individuais (sexo, idade, tempo de registro no CRC, área de atuação, entre outros) influenciam a incidência de assédio moral direcionado aos profissionais contábeis no estado do Rio de Janeiro. PROBLEMA - Existe relação entre assédio moral e resistência à adoção de procedimentos contábeis antiéticos entre profissionais contábeis no estado do Rio de Janeiro. OBJETIVO ESPECÍFICO 1 - investigar se fatores individuais (sexo, idade, tempo de registro no CRC, área de atuação, entre outros) influenciam a incidência de assédio moral em decorrência de recusa de procedimentos.

Hipótese de Pesquisa: Fatores individuais influenciam a ocorrência de assédio moral decorrente da rejeição de procedimentos profissionais antiéticos entre profissionais de contabilidade no estado do Rio de Janeiro.

Plano de análise referente ao objetivo 2

Portanto, para atingir o objetivo proposto, foi realizada uma análise de associação quadrática da variável dependente Q19 com as variáveis independentes Q7(Categoria profissional no CRC), Q8(Tempo de Inscrição no CRC), Q9(Sexo), Q10(Idade grupo), Q11 (Estado civil), Q12. Para atingir o objetivo proposto, foram coletados os números de casos de bullying frequentes e ocasionais, bem como daqueles que não sofreram bullying. QAN Total Pontuação média dos 22 itens Contínua Variável Assédio Frequente Número de participantes que pontuaram.

Limitações metodológicas

Em alguns desses casos, os entrevistados relataram não saber especificar os dados, o que pode explicar o aumento de respostas faltantes e inválidas em relação a esta variável. A Tabela 2 apresenta o perfil socioeconômico dos respondentes da pesquisa, mostrando o percentual e a frequência de dados válidos, bem como dados faltantes/inválidos. Quanto à categoria profissional no CRC, 75,55% dos respondentes estão inscritos como Contadores no Conselho de Classe e 22,88 estão inscritos como Técnicos em Contabilidade.

Análise e Discussão do objetivo 1

Em relação a esse objetivo, foi desenvolvida a hipótese HP1, a saber: fatores individuais influenciam o fenômeno do assédio moral, que é resultado da rejeição de procedimentos profissionais antiéticos entre os contadores do estado do Rio de Janeiro. Os resultados da pesquisa de Almeida Bradaschia (2007) mostram que os achados dos estudos sobre assédio moral no trabalho são inconsistentes quanto ao perfil das vítimas. Silva (2013, p. 43) investigou a incidência de assédio moral no setor saúde no estado da Bahia e os resultados mostram que não há diferenças estatisticamente significativas entre homens e mulheres quando se comparam diferentes tipos de violência no trabalho.

Muitos autores postulam que as vítimas de bullying no local de trabalho são predominantemente do sexo feminino. Por outro lado, algumas pesquisas (BARRETO, 2005; DJURKOVIC, MCCORMARCK e CASIMIR 2004; PARENT-THIRON, 2007) apontam para o contrário, ou seja, que os trabalhadores mais jovens são mais frequentemente vítimas e a pesquisa de Keashley, Trott e Mclean ( apud DJURKOVIC , MCCORMACK e CASIMIR, 2004) concluíram que os trabalhadores mais jovens e os que estão em níveis inferiores na hierarquia correriam maior risco de se tornarem vítimas de assédio moral. Portanto, considerando a amostra desta pesquisa, os fatores individuais não influenciam na ocorrência de assédio moral por recusa a procedimentos profissionais antiéticos entre profissionais de contabilidade no estado do Rio de Janeiro.

Análise e Discussão do objetivo 2

Quanto à duração do assédio moral em decorrência de serem obrigadas a realizar procedimentos contrários à ética profissional, a maioria das vítimas (47,02%) indicou que os episódios de assédio duraram menos de 1 ano. Existem muitos relatos de testemunhas e vítimas de bullying que não denunciam os agressores por medo. No entendimento das vítimas, em 78,33% dos casos de assédio moral em decorrência de serem obrigadas a realizar procedimentos contrários à ética profissional, a direção tinha/tem conhecimento da situação de assédio moral no setor.

Seu chefe estava/está ciente da situação de assédio moral no seu setor. Entre os entrevistados que foram obrigados a realizar procedimentos contrários à ética profissional, apenas 3,54% alegaram que sua gestão conseguiu resolver a situação de assédio moral. Observa-se também que, segundo os entrevistados, há dificuldade para a gestão compreender a gravidade das situações de assédio moral e o baixo percentual de resolução de situações de assédio (3,54%).

Análise e Discussão do objetivo 3

Contudo, a tendência observada foi uma menor percentagem de trabalhadores que se percebem como vítimas de assédio moral no trabalho (vítimas pelo critério subjetivo) em comparação com aqueles que são classificados como tal pelo critério objetivo. O objetivo deste estudo foi verificar a ocorrência do fenômeno do assédio moral direcionado aos contadores no estado do Rio de Janeiro. Os resultados indicam elevadas incidências de assédio moral dirigido a contadores, onde o número de casos de violência no trabalho motivados pela recusa de forçar procedimentos antiéticos (41,81%) é superior aos casos de assédio moral resultantes de outros motivos (28, 22%) .

Os resultados revelam também a existência de uma relação entre a intimidação moral e a resistência à adoção de procedimentos antiéticos. Intimidação moral: quando a gestão escolar é um obstáculo à prática educativa na rede estadual do Rio de Janeiro. Para concluir meu curso, sou obrigada a realizar esta pesquisa, com o objetivo de investigar a prevalência do assédio moral no trabalho entre profissionais de contabilidade.

O objetivo deste questionário é coletar relatos de situações já vivenciadas por profissionais contábeis que vivenciaram situações de assédio moral. Você presenciou ou tem conhecimento de casos de assédio moral direcionado a profissional contábil POR OUTROS MOTIVOS.