FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA MESTRADO EM FINANÇAS E ECONOMIA EMPRESARIAL

MÁRCIO DOS SANTOS JULIÃO

HEDGE ACCOUNTING COM DERIVATIVOS EXÓTICOS E TRIBUTAÇÃO

FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA MESTRADO EM FINANÇAS E ECONOMIA EMPRESARIAL

MÁRCIO DOS SANTOS JULIÃO

HEDGE ACCOUNTING COM DERIVATIVOS EXÓTICOS E TRIBUTAÇÃO

Dissertação apresentada

à

Banca Examinadora da

Escola de Pós-Graduação em Economia da Fundação

Getúlio Vargas como

requisito parcial para a obtenção do grau de Mestre em Finanças e Economia Empresarial.

Orientador: Edson Daniel Lopes Gonçalves

Ficha catalográfica elaborada pela Biblioteca Mario Henrique Simonsen/FGV

Julião, Márcio dos Santos

Hedge accounting com derivativos exóticos e tributação

I

Márcio dos SantosJulião.- 2011. 61 f.

Dissertação (mestrado)- Fundação Getulio Vargas, Escola de Pós-Graduação em Economia.

Orientador: Edson Daniel Lopes Gonçalves. Inclui bibliografia.

1. Hedging (Finanças)- Contabilidade. 2. Derivativos (Finanças). I. Gonçalves, Edson Daniel Lopes. !I. Fundação Getulio Vargas. Escola de Pós-Graduação em Economia. III. Título.

HEDGE ACCOUNTING COM DERIVATIVOS EXÓTICOS E TRIBUTAÇÃO

Banca examinadora:

Edson Daniel Lopes Gonçalves- Orientador (EPGE/FGV)

Pedro Cavalcanti Ferreira (EPGE/FGV)

Bruno Silva Martins (Banco Central do Brasil)

DEDICATÓRIA

AGRADECIMENTOS

Ao meu orientador Edson Gonçalves, pela sugestão e direcionamento deste trabalho.

À RiskControl e a Accenture, que incentivaram e viabilizaram o financiamento e o tempo para realização do curso.

As minhas queridas mãe e irmã, que estiveram sempre ao meu lado. Sem elas essa realização não seria possível.

A toda minha família e amigos, pela torcida e apoio neste desafio, especialmente pelas dificuldades e obstáculos enfrentados neste percurso.

Hedge Accounting com Derivativos Exóticos e Tributação. Dissertação de Mestrado em

Finanças e Economia Empresarial. Fundação Getúlio Vargas- Escola de Pós Graduação em Economia, Rio de Janeiro, 20 li.

Márcio dos Santos Julião Edson Daniel Lopes Gonçalves

RESUMO

Esta pesquisa analisou a aplicação da metodologia de hedge accounting na

contabilização de derivativos financeiros em conjunto com a operação objeto de proteção. Foi demonstrado o cálculo do valor justo por marcação a mercado, o teste de efetividade do hedge, a documentação e classificação contábil nos modelos de hedge de valor justo e hedge de fluxo de caixa. Foi verificado ainda o impacto da tributação na efetividade da operação de hedge.

ABSTRACT

This research examined the application of the hedge accounting methodology for derivatives and its object o f protection. It was shown the fair v alue calculation, market-to-market value, hedge effectiveness test, documentation and accounting classification in the fair value hedge and cash flow hedge models. It was also verified the impact of taxes on the hedge effectiveness.

PALAVRAS-CHAVE

SUMÁRIO

I. Introdução ... li

1.1 Motivação ... 11

1.2 Crises com Derivativos ... 12

1.3 As Normas Contábeis ... 13

2. Revisão da Literatura ... 16

3. Metodologia ... 20

3.1 Fonte dos Dados ... 21

3.2 Contratos ... 21

3.3 Descrição dos Dados de Mercado ... 22

3.4 Valor Justo ... 23

3.5 Teste de Efetividade ... 25

4. Resultados ... 27

4.1 Cálculo do Valor Justo ... 28

4.2 Teste de Efetividade ... 32

4.3 Demonstração Contábil ... 40

5. Conclusão ... 43

6. Referências Bibliográficas ... 45

ÍNDICE DE TABELAS

Tabela I: Curva de Cupom Cambial do dia 25/08/2009 ... 28

Tabela 2: Curva de Rate DI do dia 25/08/2009 ... 30

Tabela 3: Regressão Linear Dívida x Swap Bruto (Histórico) ... 33

Tabela 4: Regressão Linear Dívida x Swap Líquido (Histórico) ... 34

Tabela 5: Regressão Linear Dívida x Swap Bruto (Projeção) ... 35

Tabela 6: Regressão Linear Dívida x Swap Bruto (Histórico e Projeção) ... 36

Tabela 7: Regressão Linear Dívida x Swap Líquido (Histórico e Projeção) ... 36

Tabela 8: Variação do Valor de Mercado da Dívida ... 37

Tabela 9: Variação do Valor de Mercado do Swap (Hedge) ... 38

Tabela 10: Variação do Valor de Mercado da Relação de Hedge ... 39

Tabela 11: Comparativo de Variação Percentual do Valor de Mercado ... 39

Tabela 12: Balancete da Dívida ... 40

Tabela 13: Balancete do Hedge por Valor Justo ... 40

Tabela 14: Balancete da Relação de Hedge ... 41

Tabela 15: Balancete do Hedge por Fluxo de Caixa ... 41

Tabela 16: Balancete da Relação de Hedge por Fluxo de Caixa ... 42

Tabela 17: Série histórica de CDI e fator CDI acumulado ... 47

Tabela 18: Valor de Mercado Histórico das Operações ... 50

Tabela 19: Cenários de Dólar Simulados ... 53

ÍNDICE DE FIGURAS

Figura I: Série Retrospectiva do Swap Bruto x Dívida ... 32

Figura 2: Cenários Simulados de Trajetória do Dólar. ... 37

Figura 3: Variação do Valor de Mercado da Dívida ... 38

Figura 4: Variação do Valor de Mercado do Swap (Hedge) ... 38

LISTA DE ABREVIATURAS

BM&F- Bolsa de Mercadorias e Futuros

BRL- Símbolo usado para o Real, moeda usado no Brasil BACEN- Banco Central do Brasil

CDI - Certificado de Depósito Interfinanceiro

CETIP - Central de Custódia e Liquidação de Títulos Privados O I -Depósitos Interfinanceiros

DOI- Dólar Depósito Interfinanceiro

FASB-Financia/ Accounting Standards Boarding

IAS 39-International Accounting Standards No 39- Financiai Instruments: Recognition and Measurements

IASB -International Accounting Standards Boarding

SELIC- Sistema Especial de Liquidação e Custódia

SFAS 133-Statement of Financia/ Accounting Standards No 133

1.

INTRODUÇÃO

1.1

MOTIVAÇÃOAlgumas atividades impottantes para o funcionamento de uma empresa podem levá-la a ficar exposta a variação de determinado ativo financeiro, se constituindo um fator de risco que deve ser controlado pela mesma. Por exemplo, operações de captação de recursos em moeda estrangeira no exterior são uma alternativa para financiamentos a baixos custos, porém deixam a empresa exposta a variações cambiais.

Até mesmo operações comerciais podem gerar exposições indesejadas. Muitas vezes, para fechar antecipadamente um contrato de expottação, uma empresa deve fixar o preço da venda futura em moeda estrangeira. Como grande parte dos custos de produção são incorridos em moeda local, a flutuação do câmbio entre as moedas pode ocasionar forte impacto no resultado da operação.

Para eliminar ou reduzir a exposição às operações financeiras, muitas empresas utilizam instrumentos financeiros, que são denominados instrumentos de hedge ou hedging. Esses instrumentos funcionam como uma contrapartida a operação que será

protegida, apresentando fluxos financeiros de sinal contrário.

Os derivativos são os instrumentos financeiros mais utilizados para hedge, embora

não sejam a única opção. Um derivativo é um instrumento financeiro cujo valor deriva de outras variáveis mais básicas ao qual ele se refere (HULL, 2003 ). Por essa razão, instrumentos derivativos são muito usados para reduzir exposições da empresa a flutuações nessa variável básica.

Porém, os derivativos também podem ser usados para especulação, tornando-se fontes de ganhos ou perdas financeiras. Por permitir um alto nível de alavancagem, operações com derivativos podem constituir uma importante fonte de risco para as empresas, tendo provocado grandes crises financeiras, como a do conglomerado alemão Metallgesellschaft AG e mais recentemente com as brasileiras Sadia e Aracruz.

empresa, e a efetividade obtida pela operação quando há a intenção de proteger outra operação.

Assim, o foco desta pesquisa é detalhar as normas vigentes para a contabilização dos derivativos em empresas. O uso destas normas ainda está incipiente nas empresas brasileiras e o presente estudo pode contribuir para a discussão em torno do assunto, podendo ser usado como fonte para quem desejar adotar as práticas de hedge accounting e evoluir o nível de Governança Corporativa da empresa.

O foco no mercado corporativo, principalmente no que tange as empresas exportadoras, justifica-se pelo histórico de grande utilização de hedges para proteção das receitas. Nestas empresas, os hedges cambiais são largamente utilizados pois as receitas são atreladas a moedas estrangeiras. Também são utilizados hedges de commodities, para proteção contra flutuação dos preços dos produtos exportados e dos insumos utilizados na produção. Recentemente observou-se no mercado brasileiro que várias empresas estavam utilizando derivativos com finalidade de especulação financeira, extrapolando o objetivo inicial de proteção das atividades operacionais e dos financiamentos. Algumas destas empresas tiveram grandes perdas, reforçando a importância da utilização das normas de hedge accounting para monitoramento e contabilização dos derivativos e estratégias de hedge.

Para evidenciar a aplicação das normas serão utilizados dois instrumentos derivativos, que serão classificados como operação de hedge ou operação não elegível a hedge, de acordo com a efetividade da operação. Quando ficar comprovada a utilização da operação como hedge, serão estudadas as possibilidades de classificação contábil, como hedge de valor justo, ou hedge de fluxo de caixa. Finalmente, todos os impostos devidos serão considerados, evidenciando o impacto da tributação na efetividade e classificação das operações.

1.2

CRISES COM DERIVA TI VOSNo início de 1993, a subsidiária americana Metallgesellschaft Refining & Marketing decidiu vender contratos de longo prazo para distribuição de 180 milhões de barris de combustíveis. E para proteger essa operação, decidiu utilizar o mercado de contratos futuros. Porém, os contratos de futuros de petróleo disponíveis no mercado eram todos de curto prazo, o que gerou descasamento entre a posição comprada e a posição vendida. Quando o preço do barril caiu de $20,00 para $15,00, a bolsa de derivativos solicitou cerca de $1 bilhão de ativos líquidos para cobrir a operação da subsidiária americana no mercado de futuros, que teve que recorrer a matriz para cobrir essa margem.

Quando a matriz resolveu liquidar os contratos futuros e os contratos de longo prazo de distribuição de combustíveis, as perdas acumuladas já eram da ordem de $1,3 bilhões. Um empréstimo de $2,4 bilhões, cedido pelo Deutch Bank, ajudou a evitar a concordata, porém as ações da empresa caíram de 64 marcos para 24 marcos, numa perda de mais de 50% do valor de mercado (Jorion, 2003).

Mais recentemente, operações com derivativos ocasionaram grandes perdas em empresas brasileiras, com destaque para a Aracruz e a Sadia, exportadoras do setor de celulose e alimentos, respectivamente. Durante algum tempo, essas empresas obtiveram resultados financeiros positivos, decorrentes da valorização do Real frente ao Dólar. Essas operações em posições vendidas no Dólar eram justificadas como proteção para as receitas operacionais das empresas. Como empresas exportadoras, grande pmte das receitas estava atrelada ao Dólar.

Porém, em setembro de 2008, com o agravamento da crise dos subprime norte-americanos e a quebra do banco de investimento Lehman Brothers, houve uma crise de confiança mundial, que provocou retirada em massa de investimentos no Brasil (e em vários outros países). O alto fluxo de saída de dólares provocou uma rápida valorização da moeda frente ao Real, ocasionando grandes perdas nas operações de derivativos cambiais dessas empresas. O volume das perdas superou os ganhos operacionais que as empresas teriam com a desvalorização do Real. Essas empresas passaram por uma crise de confiança e acabaram passando por uma reestruturação que culminou com a fusão com outras empresas do setor.

A primeira normatização sobre a contabilização de operações de hedge foi criada pelo Financia/ Accounting Standards Board (FASB), organização nmte-americana que

desenvolve os princípios contábeis adotados no país. Em 1998, foi criada a norma FAS 133, posteriormente complementada pela FAS 137 e FAS 138. Essas normas reconhecem que os instrumentos derivativos devem ser reconhecidos no Balanço Patrimonial, sendo representados como ativos ou passivos, de acordo com a natureza da operação. Os instrumentos devem ser previamente qualificados como itens de hedge,

quando o objetivo for proteger uma operação, e devem ser avaliados pelo valor justo. A FAS 133 reconhece três tipos distintos de operações de hedge, que de acordo com a

finalidade da operação serão contabilizadas de forma distinta:

i) Hedge de valor justo é utilizado para proteção contra a variação no valor

justo de um ativo ou passivo objeto de hedge. Nesta modalidade de hedge, os

ganhos e perdas devem ser contabilizados diretamente no resultado, associados ao ativo objeto de proteção.

ii) Hedge de fluxo de caixa é utilizado para proteção nas variações de fluxos de

caixa projetados de ativos ou passivos reconhecidos. Nesta modalidade, a parcela efetiva de hedge deve ser lançada no patrimônio líquido até que o

fluxo decorrente do ativo objeto de proteção seja liquidado. Neste momento, essa parcela deve ser transferida para o resultado e incorporada ao valor do item objeto (Carvalho, 2002). A parcela não-efetiva é contabilizada diretamente no resultado.

iii) Hedge de moeda estrangeira é utilizado para proteção contra as variações

cambiais de operações em moeda estrangeira. A contabilização depende do tipo de operação utilizada, podendo se aproximar do hedge de valor justo ou

do hedge de fluxo de caixa.

O FAS 133 também estabelece que os derivativos não designados a hedge devem

ser contabilizados diretamente no resultado do período.

Com base na FAS 133, o International Accounting Standards Board (IASB)

Com relação aos tipos de operação de hedge, o IASB estabelece que os

compromissos firmes não reconhecidos devem ser tratados como hedge de fluxo de

caixa. Além disso, estabelece o tipo de hegde de investimento líquido em entidade

estrangeira, que tem o mesmo tratamento contábil do hedge de fluxo de caixa. Essa é

uma das classificações de operações enquadradas como hedge de moeda estrangeira

pelo FASB.

No Brasil, há um claro caminho de convergência para as normas internacionais. Primeiramente a Lei 11.638/07, posteriormente transformada na lei 11.941/09, obriga todas as aplicações destinadas a negociação ou disponíveis para venda, a serem classificadas no ativo circulante ou no realizável à longo prazo pelo valor justo. Posteriormente, o Comitê de Pronunciamentos Contábeis (CPC) criou a norma CPC 14, que estabelecia conceitos para reconhecimento e mensuração dos ativos financeiros, e esclarecia o tratamento contábil definido pela Lei 11.638/07, confirmando o objetivo de convergência com as normas internacionais.

2.

REVISÃO DA LITERATURA

Lopes et ai. (2009) definiram o hedge accounting, ou contabilização de operações de hedge, como uma metodologia especial para que as demonstrações financeiras reflitam

de maneira adequada o regime de competência quando da realização de operações de proteção pela empresa. O mecanismo altera a base de mensuração e contabilização dos itens protegidos ou dos instrumentos de hedge, sendo exigida a comprovação da

efetividade da operação como operação de hedge.

Capelletto et ai. (2007) enfatizaram os procedimentos referentes ao reconhecimento,

à mensuração e à divulgação de operações de hedge em pronunciamentos e normas

internacionais e do Estados Unidos, ressaltando os procedimentos ainda não contemplados em normas brasileiras. Segundo os autores o conhecimento da situação econômico-financeira da empresa depende de informações que reflitam adequadamente os efeitos das operações de hedge sobre as posições protegidas. A falta de explicitação

do relacionamento entre as operações pode causar distorções na interpretação, com conseqüência na análise do balanço.

Cardozo e Junior (2001) analisaram o impacto da norma SFAS 133 no sistema norte-americano de normatização contábil, destacando a obrigatoriedade de registro contábil dos instrumentos financeiros (on-balance-sheet) pelo valor justo. O valor justo, oufair value, é o preço que um ativo pode ser negociado em uma livre negociação. Se o

ativo estiver cotado em mercado, o preço de mercado será o valor justo.

Saito e Schiozer (2004) pesquisaram o nível de atenção que os gestores dispensam ao tratamento contábil de derivativos em empresas brasileiras e norte-americanas. Apesar de diferenças na normatização, os autores concluíram que não há diferença significativa na proporção de gestores preocupados com a contabilização dessas operações nos dois países. Concluíram também que a contabilização e a tributação são as maiores preocupações entre os gestores das empresas brasileiras que usam derivativos.

Essa pesquisa apresentou um estudo de caso com a contabilização de uma operação de futuro segundo os critérios de hedge accounting propostos pelo FIPECAFI, e sugeriu a

realização de novos estudos com instrumentos financeiros mais complexos como swaps e opções.

Embora não seja a única possibilidade para a realização de hedge, os instrumentos

financeiros derivativos são as operações mais utilizadas para este fim, devido a algumas características especiais desses produtos. Essas características são definidas no IAS 39 (IASB, 2004):

• O valor muda em resposta à mudança em uma variável básica, que pode ser taxa de câmbio, taxa de juros, preço de um título ou commodity, rating ou

índice de crédito;

• Requer pouco ou nenhum investimento líquido inicial;

• É liquidado em data futura;

Devido a sua importância na caracterização do hedge, a Circular 3082 (BCB, 2002)

também define os instrumentos derivativos:

• "[ ... ] entende-se como instrumentos derivativos aqueles cujo valor varia em decorrência de mudanças em taxa de juros, preço de um título ou valor mobiliário, preço de mercadoria, taxa de câmbio, índice de bolsa de valores, índice de preço, índice ou classificação de crédito, ou qualquer outra variável similar específica, cujo investimento inicial seja inexistente ou pequeno em relação ao valor do contrato, e que sejam liquidados em data futura".

Capelletto et al. (2007) verifica que todas as definições presentes nas normas impõe restrições para caracterização de um instrumento financeiros como derivativo, sendo necessária a existência de um item objeto base para o apreçamento do derivativo, e baixo investimento inicial para sua aquisição. O derivativo deve ter um vencimento conhecido no futuro.

Para o estudo do hedge accounting, torna-se necessária a definição do conceito de hedge. Muitos autores abordam esse tema, existindo inclusive algumas controvérsias

sobre a exata caracterização do hedge.

Bodie e Merton (1999) definem o hedge como um método para se evitar riscos desnecessários, capaz de aumentar o bem-estar dos indivíduos e empresas envolvidos. Embora instrumentos de hedge possam ser usados para especulação, o hedge não é um

meio de geração de lucros.

Capelletto et ai. (2007) conceitua o hedge "como uma estratégia defensiva que

busca evitar o risco provocado pela variação de preços e taxas em determinadas posições assumidas ou futuras". Também ressalta que, ao anular a perda, o hedge também anula a possibilidade de ganho, sendo utilizado para transferência dos riscos de determinada posição para agentes em posições opostas.

Segundo Hoji (2003), "o hedge consiste em assumir uma posição no mercado de

forma que os resultados econômicos e financeiros sejam do mesmo valor absoluto, mas de sentido oposto aos produzidos pelos ativos ou passivos em questão, anulando eventuais variações em seus preços".

Silva et. ai. (2003) comenta sobre a evolução do mercado de hedge, destacando o recente desenvolvimento de vários instrumentos complexos que relacionam diversos ativos financeiros, incluindo ações, debêntures, opções e swaps.

Nem sempre as operações de derivativos são usadas somente na proteção. Stickeney e Weil (200 1) destacam tipos de classificação, de acordo com a finalidade do derivativo. Quando usados para especulação, os registros contábeis devem seguir as regras usadas para as aplicações financeiras tradicionais. Quando usados para proteção a uma exposição à variação no valor justo de um ativo ou passivo reconhecido ou de um compromisso firme não reconhecido, o hedge é conhecido como hedge de valor justo, e

os ganhos e perdas são reconhecidos nos resultado do exercício. Quando usado para proteção a exposições a variações no fluxo de caixa da empresa, é conhecido como

hedge de fluxo de caixa, com as variações sendo alocadas no Patrimônio Líquido até

Muitas vezes, apesar da intenção de utilização de uma operação como hedge, esta

não se mostra efetiva para a função. Com isto, torna-se necessário medir a efetividade da operação para comprovação de que esta atende o objetivo de hedge proposto.

Lopes et. ai. (2009) definem a efetividade do hedge como "o grau em que uma

mudança no valor justo ou no fluxo de caixa do item objeto de hedge atribuível a um dado risco protegido é compensada pela mudança no valor justo ou fluxo de caixa do instrumento de hedge". A norma não define um método único para evidenciação da

efetividade. Porém, para utilização da metodologia de hedging accounting, a eficácia

deve ser comprovada e documentada, de forma retrospectiva e prospectiva, ou seja, deve ser calculada a eficácia realizada e a esperada, e o grau de eficácia deve estar entre 80% e 125%. Comumente são utilizados os métodos estatísticos de correlação e regressão para relacionar as variações entre o ativo objeto e o instrumento de hedge.

Este estudo seguiu linha de pesquisa realizada por Hwang (2002) e Bastos (2009). Hwang realizou um estudo de caso de aplicação das normas SFAS 133 e IAS 39, utilizando operações com contratos futuros. Bastos (2009) incluiu simulações com contratos a termo, swaps plain vanilla e swaps exóticos com opções de arrependimento.

Este trabalho efetuará um estudo da metodologia de hedge accounting aplicada ao hedge de um financiamento. Adicionalmente aos trabalhos anteriores, este trabalho irá

3.

METODOLOGIA

Para aplicação da metodologia de hedging accounting, foi utilizado um contrato de

Swap Dolar x DI, como hedge de um financiamento pré-fixado em dólar. Os contratos

usados no estudo são baseados em contratos financeiros usados por empresas expmtadoras.

Primeiramente foi calculado o valor justo destas operações utilizando a metodologia do valor de mercado. Como são contratos negociados individualmente entre as partes, não existem cotações disponíveis para estas operações no mercado. Dessa forma, para cálculo do valor de mercado foi utilizada a metodologia de fluxo de caixa descontado.

Posteriormente, foi calculada a efetividade retrospectiva e a efetividade prospectiva do hedge. O cálculo da efetividade retrospectiva utilizou os métodos de correlação e a

regressão entre o histórico dos valores de mercado dos contratos do financiamento e de

hedge. A série histórica do valor Market-to-Market (MtM/ dos contratos foi obtida

através do sistema privado Accenture RiskControl®. O sistema utiliza a metodologia de fluxo de caixa descontado para cálculo de valor de mercado, conforme apresentado neste trabalho para uma data usada como referência.

Para a regressão linear entre as séries de MIM foi utilizado o software comercial EViews®. Foram obtidas as estimativas dos coeficientes angular e linear da regressão e

também os índices R-quadrado e R-quadrado ajustado, que medem o grau de dependência entre as séries, ou seja, quanto da variação da série dependente pode ser explicada pela variação da série independente. Neste trabalho, a série independente representa o valor de mercado da dívida (financiamento) e a série dependente representa o valor de mercado do swap (hedge).

Também foi aplicada a regressão linear para testar a efetividade prospectiva da relação de hedge. Neste caso, a série independente foi representada pela projeção do valor de mercado da dívida e a série independente foi representada pela projeção do valor de mercado do swap. As séries foram projetadas utilizando as curvas extraídas do mercado da data de referência do cálculo.

Adicionalmente também foi testada a efetividade prospectiva através da redução da variabilidade do financiamento quando protegido pela operação de hedge. Para isto, foram gerados dez cenários de variação do dólar através de simulação de Monte Carlo, e investigada a variabilidade do valor das operações individualmente e quando analisadas em conjunto.

Em seguida foi estudado o efeito da tributação sobre a efetividade da operação de

hedge. Para isto os testes de efetividade foram repetidos considerando o valor de

mercado do swap líquido de impostos.

Finalmente foi demonstrada a contabilização das operações segundo metodologia proposta pelas normas de hedging accounting estudadas, sendo documentadas conforme

apresentado neste estudo.

3.1

FONTE DOS DADOSOs dados usados neste estudo dividem-se em dois grupos: contratos financeiros e dados de mercado. Os contratos financeiros utilizados foram simulados com base em contratos tradicionalmente usados por empresas exportadoras para financiar suas atividades de produção e comércio, e também para proteger os negócios da variação de índices, preços e taxas de mercado.

Os dados de mercado foram utilizados para calcular o preço de mercado dos contratos citados. Esses dados foram extraídos de fontes públicas de dados como o site da BM&FBovespa2 e da CETIP3

•

3

.2 CONTRA TOSPara a simulação da metodologia de hedge accounting, foi utilizado um

"Adiantamento de Contrato de Câmbio" (ACC), contrato que tem por objetivo financiar o capital de giro de empresas exportadoras, na forma de antecipação, para que possam produzir e comercializar seus produtos.

2 Os dados estão armazenados no site www.bmfcom.br. website da antiga Bolsa de Mercados c Futuros

(BM&F), que se fundiu com a Bolsa de Valores de São Paulo (BOVESPA) e fonnou a empresa BM&FBovespa.

O contrato tem principal de 5 (cinco) milhões de dólares, com taxa de juros pré-fixada de 5,5% anualizada. A liberação do principal aconteceu em 25 de fevereiro de 2009 e o vencimento em 19 de fevereiro de 2010, onde foram pagos os juros e o principal devidos.

Para proteção deste contrato, foi utilizado um contrato de swap. O swap também tem principal de 5 milhões de dólares. A ponta ativa do swap segue as características do financiamento, com taxa de juros pré-fixada de 5,5% ao ano. A ponta passiva está dada em Reais e indexada a 100% do CDI. Emissão e vencimento do swap são casados com o financiamento. A cotação de conversão do principal para Real é 2,38 BRLIUSD.

3.3

DESCRIÇÃO DOS DADOS DE MERCADOPara cálculo do valor de mercado dos contratos de financiamento e hedge, os

seguintes dados de mercado são utilizados:

• CDI: O certificado de depósito bancário é a taxa média na qual os bancos trocam depósitos (empréstimos de I dia) para zerar o caixa. O CDI Over é calculado e divulgado pela Central de Custódia e Liquidação Financeira (CETIP). É

fmtemente correlacionado como a taxa SELIC (Sistema Especial de Liquidação e Custódia) que é taxa básica de juros divulgada pelo Banco Central do Brasil (BC). A série histórica do CDI é utilizada no cálculo do valor futuro dos fluxos de pagamento dos contratos.

• Curva de Juros Interna: A curva de juros interna é usada para projetar os fluxos financeiros dos contratos em moeda nacional indexados a juros (CDI). A curva de juros interna é montada a pattir dos contratos de DI Futuro negociados na BM&F. Diariamente a BM&F divulga o PU (preço unitário) de ajuste de todos os contratos negociados, que sempre tem vencimentos no final de cada mês. Cada vencimento de contrato negociado é um véttice da curva. As taxas implícitas nesses contratos são calculadas pela fórmula:

252

rd(t, V) = (PU (t, V))nau- 1 (Equação 1)

Onde:

ndu é o número de dias úteis entre a data te o vencimento do contrato em V

A curva de juros interna também é utilizada para calcular o fator de desconto utilizado para calcular o valor presente dos fluxos financeiros dos contratos indexados a CDI.

• Curva de Juros Externa (Cupom Cambial): É a curva implícita nos contratos de Futuro de DOI (cupom cambial) da BM&F. São utilizados os PUs de ajuste divulgados diariamente pela BM&F e a taxa de juros correspondente a data de cada um dos vencimentos é dada pela equação 2.

Equação 2:

[( 1 Ptaxt-1 ) ] 360

r (t, V)

=

PU (t, V) X Spott - 1 x NDC3.4

VALOR JUSTOOs contratos utilizados no estudo são contratos de balcão4, ou seja, não negociados em mercado. Dessa forma, a cotação deste contrato não está disponível. O preço justo deve ser calculado usando a tradicional metodologia de fluxo de caixa descontada. Neste método, o valor futuro dos fluxos financeiros do contrato é projetado e cada fluxo é trazido a valor presente usando um fator de desconto apropriado. O valor de mercado do contrato é o somatório dos fluxos de caixa descontados, conforme equação 3.

Equação 3:

1l

VP

=

IL

VF·(1

+

rda'

i=l

VF; =National x (1

+

r1)tOnde:

4 Negociação que acontece em mercado onde as partes se conhecem, e negociam cada detalhe da

VP é o valor presente do contrato;

VF; é o valor futuro (projeção) do i-ésimo fluxo;

rd; é a taxa de desconto do i-ésimo fluxo futuro do contrato;

N otional é o valor nocional atualizado do contrato na data de análise;

r; é taxa para projeção do i-ésimo fluxo futuro;

t

é o período entre a data atual e o i-ésimo fluxo futuro, segundo o calendário do contrato;Para contratos com taxa pré-fixada, a projeção do fluxo refletirá exatamente o valor financeiro que será apurado, pois a taxa já está determinada. Para contratos indexados a índices pós-fixados, a projeção é feita utilizando-se a curva de projeção extraída do mercado a partir de operações com mesmo indexador negociadas no mercado. Caso, na data de vencimento do fluxo não exista nenhuma operação negociada em mercado com indexador compatível, deve-se obter a taxa através de interpolação entre as taxas dos véttices com vencimento imediatamente anterior e vencimento imediatamente posterior ao vencimento do fluxo.

Já o fator de desconto é calculado através da curva de desconto do contrato, que é a curva que reflete os riscos a que o contrato está exposto.

Para o contrato de swap, o valor presente final é resultado do valor presente da ponta ativa subtraído do valor presente da ponta passiva, conforme equação 4. O valor presente de cada ponta é calculado da mesma forma que a dívida, conforme equação 3. Caso o swap seja lucrativo, ou seja, se o valor presente da ponta ativa for maior que o valor presente da ponta passiva, há a incidência de imposto e o valor presente líquido do swap é calculado descontando o imposto pago.

Equação 4:

Onde:

VP swap é o valor presente do swap

V P pa é o valor presente da ponta ativa

3.5

TESTE DE EFETIVIDADEAs normas estudadas não definem um método específico para testar a efetividade do hedge. Neste trabalho foram utilizados métodos sugeridos na literatura sobre hedge

accounting e utilizados em estudos anteriores. Esses métodos são tradicionalmente

utilizados em finanças para comparar resultados e aderências entre séries. Para o teste de efetividade retrospectivo foram utilizados os seguintes métodos:

• Análise de regressão: Testa a efetividade da relação de hedge através de regressão linear entre as séries de valores de mercado da operação protegida e da operação de hedge. Pode ser usado para o teste retrospectivo (série de preço de mercado realizado) e prospectivo (séries de preço de mercado projetados). Na equação de regressão Y =A+ B. X+ C, a variável Y representa o valor

observado da transação protegida e X representa o valor observado da transação de hedge. A e B são os parâmetros da regressão. C representa o erro que será minimizado de forma a obter a melhor equação que represente a relação entre o valor dos contratos que compõe o hedge.

o Análise de correlação: A correlação mede a força e a direção do relacionamento linear entre duas variáveis aleatórias. A correlação varia entre -1 e I. Quanto

mais próximo de zero, o valor indica que as variáveis apresentam baixo nível de dependência linear. Valores próximos de l indicam que as variáveis se deslocam com força semelhante e mesmo sentido. Valores próximos de -1 indicam que as variáveis caminham com força semelhante mas em sentido oposto. A correlação pode ser calculada através da equação 5.

Equação 5:

4.

RESULTADOS

Nesta seção, serão apresentados os estudos de casos relativos ao tratamento contábil dos contratos (hedge e objeto de hedge) apresentados na seção anterior. A primeira

etapa é o cálculo do valor justo dos contratos. Como são contratos não cotados em bolsa, foi calculado o valor de mercado dos contratos em uma data de referência.

Posteriormente, foi calculado o valor de mercado dos contratos ao longo do tempo, que serviram de base para os testes de efetividade prospectiva e retrospectiva, delimitados pela data de referência. Para calcular a série histórica de o valor de mercado dos contratos foi utilizado o software privado Accenture RiskControl®. O software segue a metodologia de cálculo do valor de mercado descrita nesse documento.

A efetividade retrospectiva do hedge foi testada através do cálculo da correlação entre as séries de valor de mercado das operações, e por regressão linear, utilizando o software comercial EViews®.

Em seguida, foi analisado o efeito da tributação na efetividade do hedge. Para isso, a análise detalhada no parágrafo anterior foi repetida utilizando dessa vez a série de valor de mercado lfquida de imposto para o contrato de hedge. Novamente a efetividade foi testada pelo método de correlação e pela regressão linear.

A efetividade prospectiva do hedge foi testada através da regressão linear entre as projeções de valor de mercado dos contratos. O valor de mercado foi projetado através das curvas extraídas de contratos negociados no mercado. Também foi calculada a redução da variabilidade do valor de mercado da dívida em conjunto com o hedge. Foram utilizados cenários de dólar gerados por passeio aleatório para projeção dos valores da dívida e comparados com os valores quando projetados em conjunto com o hedge.

4.1

CÁLCULO DO VALOR JUSTOPara evidenciar o cálculo do valor justo dos contratos estudados, foi escolhida como referência a data de 2510812008. Esta data está 181 dias corridos após a data de emissão dos contratos, e 178 dias corridos antes dos vencimentos.

Dados do Contrato de Financiamento ACC

Emissão: 2510212009

Vencimento: 19102/2010 (único pagamento, de amortização e juros)

Valor Liberado: 5.000.000 USD

Taxa: 5,5% a.a linear

Calendário: NDC I 360

NDC

=

(1910212010- 2510212009)=

359 diasVJ

=

5.000.000*

(5,5%)*

(DC I 360)=

274.236,11 USDVF

=

5.000.000+

274.236,11=

5.274.236,11 USDVF

VP=

(l

+

rdt)17B/360A curva de desconto usada é a curva de juros externa, ou curva de cupom cambial. Na data de análise 2510812009, a curva tinha a seguinte composição.

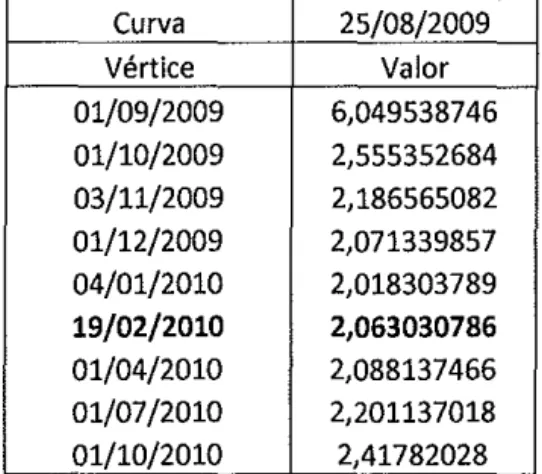

Tabela 1: Curva de Cupom Cambial do dia 25108/2009

Curva 25/08/2009

Vértice Valor

01/09/2009 6,049538746

01/10/2009 2,555352684

03/11/2009 2,186565082

01/12/2009 2,071339857

04/01/2010 2,018303789

19/02/2010 2,063030786

01/04/2010 2,088137466

01/07/2010 2,201137018

As taxas da curva são as taxas implícitas dos contratos de futuro de DDI negociados em 25/08/20 I O com vencimento em cada véttice. A taxa do dia 19/02/20 I O foi obtida por interpolação conforme procedimento descrito abaixo:

NDC1 132

fatortl

=

Tt 1 • 360=

2,0183% • 360=

1,0074NDC2 219 f atortz

=

Ttz •360

=

2,0881% • 360=

1,0127fatortz fatorr t1 tz =f · · =

atortl

1,0127

1,0074 = 1,0052

NDC (t,t1) 46

fatort

=

fatortl • fatorf,tl,tzNDc(tt,tzJ=

1,0074 • 1,005287=

1,1020360 360

Tt

=

(fatOTt- 1.0)NDCt*

100=

(1,1020 -1,0)178=

2, 0630 Onde:NDC1 é número de dias corridos entre a data de análise e o vértice I (de 04/01/2010)

NDC2 é número de dias corridos entre a data de análise e o vértice 2 (de 01104/2010)

Tt 1 é a taxa Spot da data de análise até o vértice I

1;2é a taxa Spot da data de análise até o vértice 2

f atort é o fator efetivo entre a data de análise e o vértice t ( 19/02/20 I O)

f atortl é o fator efetivo entre a data de análise e o véttice I

f atortz é o fator efetivo entre a data de análise e o véttice 2

NDC (t, t1) é número de dias corridos entre o vértice te o vértice 2 NDC (t1, t2) é número de dias corridos entre o vértice I e o vértice 2 rtl é a taxa Spot da data de análise até a data t

Com a taxa do dia 19/02/2010, data do vencimento do fluxo, podemos obter o fator de desconto, e calcular o valor presente (valor de mercado) do contrato com a equação:

VP

=

VF - 5.274.236,11(1+ rd;)17B/360 (1+ 2,063 o%)17B/36o

VP

=

5.220.979,30 USDCotação BRL

I

USD = 1,8581V P = 9. 701. 101, 63 BRL

Para calcular o valor presente do contrato de swap, foi aplicado o método de fluxo de caixa descontado em cada uma das pontas do swap. A ponta ativa tem as mesmas características do financiamento, pmtanto o valor presente é igual.

VPpa

=

9. 701.101,63 BRLJá a ponta passiva é indexada a 100% do CDI. O primeiro passo foi converter o principal para Real, com a cotação acordada na emissão do contrato. Depois foram calculados os juros acumulados até a data de análise (25/08/2009). Posteriormente foram projetados os juros até o vencimento do fluxo de caixa, para encontrar o valor futuro projetado. O último passo foi encontrar o fator de desconto apropriado para calcular o valor presente do contrato.

Cotação BRL

I

USD Abertura do contrato= 2,38Valor Nacional BRL = 11.90 7.000, 00 BRL

Fator CDI AcumuladoS (2510212009 e 2510812009) = 1,0486849

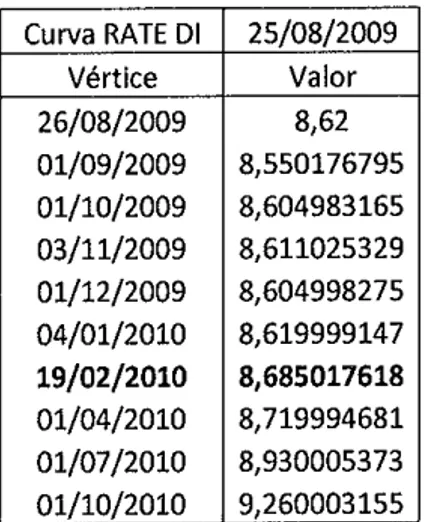

Curva RATE DI 2510812009:

Tabela 2: Curva de Rate DI do dia 25/08/2009

Curva RATE DI 25/08/2009 Vértice Valor

26/08/2009 8,62

01/09/2009 8,550176795 01/10/2009 8,604983165 03/11/2009 8,611025329 01/12/2009 8,604998275 04/01/2010 8,619999147

19/02/2010 8,685017618

01/04/2010 8,719994681 01/07/2010 8,930005373 01/10/2010 9,260003155

As taxas dos vértices da curva foram extraídas dos contratos de futuro de DI negociados em 25/08/20 I O, com vencimento em cada vé1tice. A taxa do dia 19/02/20 I O foi obtida por interpolação através da seguinte equação:

{

du,-du0 }

dUtz dut 2 dttt1

.'!.!!u

1+

s 252 252(1

+

S11) 252 [( t2) d""]

dut-

1.0(1

+

Sn) 252{

121- 89} 150 150- 89 89 [(1

+

8,7199%)252] 252 (1+

8,6199%)252 89 121-(1

+

8,6199%)252St = 8,6850%

セ@ 121

Fatort

=

(1+

St)252=

(1+

8,6850%)252=

1,040799Onde:

St é a taxa Spot da data de análise até a data t Su é a taxa Spot da data de análise até a data tI

St2 é a taxa Spot da data de análise até a data t2

dut é o número de dias úteis entre a data de análise e a data t dun é o número de dias úteis entre a data de análise e a data tI dut2 é o número de dias úteis entre a data de análise e a data t2

1.0

Como o contrato é indexado a I 00% do CDI, ou seja, sem spread sobre o C DI, o fator de desconto é igual ao fator calculado acima, para projeção do valor futuro. Dessa forma, o calculo do valor presente da ponta passiva é:

VF

VP=

----=

du(1

+

St)252VF

VP

= -...:...::..---.,-- =

du(1

+

sa252 VP 12.996.145,S7pp = 1,040799

11.907.000,00 X 1,048685 X 1,040799 121

(1

+

8,6850%)25211.907.000,00 X 1,048685 X 1,040799 121

(1

+

8,6850%)252VPswap = VPpa- VPpp = 9.701.101,63- 12.486.691,43 = -2.785.589,81

Onde:

St é a taxa Spot da data de análise até a data t

du é o número de dias úteis entre a data de análise e o vencimento

V Ppa é o valor presente da ponta ativa do swap V Ppp é o valor presente da ponta passiva do swap Vfswap é o valor presente da ponta passiva do swap

Como o valor presente do swap é negativo, indicando que houve perda com esta operação financeira, não há incidência de imposto no vencimento.

4.2

TESTE DE EFETIVIDADEPara testar a efetividade retrospectiva foram utilizados os métodos de correlação de Pearson e a regressão linear. A efetividade prospectiva foi testada através de regressão linear e da redução da variação. A data de referência para a análise foi dia 25/08/2010.

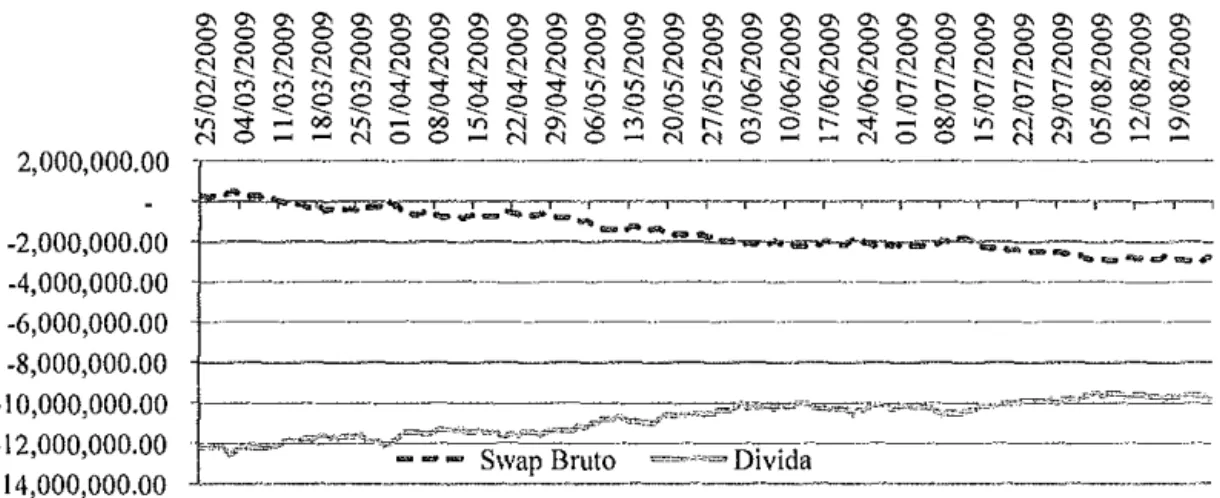

A figura I mostra o gráfico de evolução das séries do item "hedgeado" e do item de hedge. As séries que compõe o gráfico estão listadas na tabela 18 no apêndice. Os valores abaixo são líquidos de imposto de renda.

Figura 1: Série Retrospectiva do Swap Bruto x Dívida

'"' '"' '"' '"' '"' '"'

o o o o o o o o o o o o o o o o o o o o o o o o o o'"'

'"' '"' '"'

'"'

'"' '"' '"'

'"'

'"'

'"'

'"' '"'

'"'

'"' '"' '"' '"' '"' '"'

o o o o o o o o o o o o o o o o o o o o o o o o o o

<::' <::' <::' <::' <::' セ@ セ@ <::' <::' セ@ <::' <::' <::' <::' セ@ セ@ <::' <::' セ@ <::' セ@ <::' <::' <::' <::' セ@

N M

'" '"

M"' "'

"'

"'

"'

"'

"'

"'

r-- r-- r-- 00 00 S2 S2 S2 S2 S2 S2 S2 S2 S2 S2 S2 S2 S2 S2 S2 S2 S2 Q Q Q Q Q Q S2 Q Q"'

"'

-

00"'

õ 00.,.,

N'"' "'

M o r-- M or--"'

õ 00.,.,

"' '"'

.,.,

"' '"'

"'

o--

N o-"'

"'

o-

N"'

o--

"'

o-

"'

"'

o -2,000,000.00---·-··---·---2,000,000.00

.,.. ""''G iõ4 NL[[[BBGN[セNLNA@ .... J1. ...,. _ NZNLイMMイMLMセMMNMMMNNNMイMMNᄋMMイMMNMセLMLMMMLMセMMNMMMLMNL@

NNNLLNNNLNNLNNNNNLNNLNLNN⦅NLNNセBJGBJBG⦅NN。キLNLN⦅NLN・[⦅NNLN⦅@

-...

MBBBMセ@• Teste da Efetividade Retrospectiva por Correlação de Pearson:

O teste de correlação de Pearson mede o grau de dependência linear entre as variáveis, no caso, valor de mercado do item de hedge e o valor de mercado do item "hedgeado".

No primeiro teste foi calculado o grau de correlação entre o valor de mercado do financiamento e o valor de mercado bruto do swap. As séries históricas estão na tabela 18 no apêndice.

Px,y= -0,9972

O teste de correlação foi refeito considerando a série de valor de mercado da dívida e o valor de mercado líquido do swap.

Px,y=- 0,9970

Neste caso, o efeito da tributação na efetividade da relação de hedge foi pequeno, pois na maior parte do período de existência do contrato, o resultado acumulado do swap está negativo e neste caso não há incidência de imposto.

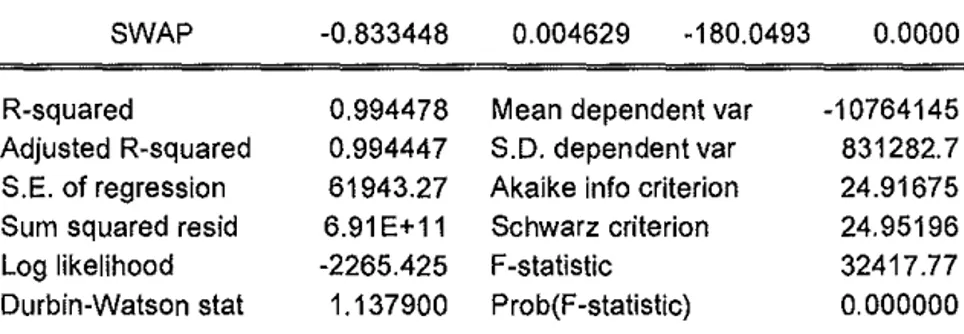

• Teste da Efetividade Retrospectiva por Regressão Linear

Para estimar os parâmetros da regressão linear foi utilizado o software Eviews. A primeira regressão, mostrada na tabela 3, utiliza o valor de mercado da dívida como variável explicada (dependente) e o valor bruto do swap como variável explicativa (independente). As séries são apresentadas na tabela 18 (apêndice).

Tabela 3: Regressão Linear Dívida x Swap Bruto (Histórico)

Dependent Variable: DIVIDA Method: Least Squares Date: 05/24/11 Time: 23:02 Sample: 1 182

lncluded observations: 182

Variable Coefficient

c

-12004603SWAP -0.833448 0.004629 -180.0493 0.0000 R-squared 0.994478 Mean dependent var -10764145 Adjusted R-squared 0.994447 S.D. dependent var 831282.7 S.E. of regression 61943.27 Akaike info criterion 24.91675 Sum squared resid 6.91 E+11 Schwarz criterion 24.95196 Log likelihood -2265.425 F-statistic 32417.77 Durbin-Watson stat 1.137900 Prob(F-statistic) 0.000000

A regressão linear da tabela 4 apresenta o valor da dívida como variável explicada e o valor líquido do swap como variável explicativa.

Tabela 4: Regressão Linear Dívida x Swap Líquido (Histórico)

Dependent Variable: DIVIDA Method: Least Squares Date: 05/24/11 Time: 23:04 Sample: 1182

lncluded observations: 182

Variable Coefficient

c

-12019248SWAP _LIQUIDO -0.840570

R-squared 0.994104

Adjusted R-squared 0.994071 S.E. of regression 64009.59 Sum squared resid 7.38E+11 Log likelihood -2271.397 Durbin-Watson stat 1.091975

Std. Errar t-Statistic Prob. 8626.766 -1393.251 0.0000 0.004825 -174.2043 0.0000 Mean dependent var -10764145 S.D. dependent var 831282.7 Akaike info criterion 24.98238 Schwarz criterion 25.01759

F-statistic 30347.13

Prob(F-statistic) 0.000000

O coeficiente de determinação R-quadrado indica a proporção da variável dependente que pode ser explicada pela variável independente. Em ambas as regressões, tivemos um valor superior a 99%, indicando um alto grau de dependência entre as variáveis. Como temos apenas uma variável independente, o coeficiente R-quadrado ajustado apresenta valor próximo ao R-quadrado6•

• Teste da Efetividade Prospectiva por Regressão Linear

6 O coeficiente quadrado sempre cresce quando se acrescenta uma nova variável dependente. O

A regressão linear também pode ser utilizada para mensurar a efetividade prospectiva. Para rodar esta regressão, o valor de mercado das operações financeiras foi projetado utilizando-se as curvas de mercado da data de análise (25/08/2009). Explicar projeção de mercado. A tabela 20 do apêndice mostra os valores de mercado projetados das operações até a data de vencimento destas. Novamente foi utilizada a série da operação protegida como variável dependente e a série do hedge como variável independente, conforme tabela 5.

Tabela 5: Regressão Linear Dívida x Swap Bruto (Projeção)

Dependent Variable: DIVIDA Method: Least Squares Date: 05/24/11 Time: 23:07 Sample: 1 178

lncluded observations: 178

Variable Coefficient

c

-2072497.SWAP 2.574441

R-squared 0.804513

Adjusted R-squared 0.803402 S. E. of regression 324175.5 Sum squared resid 1.85E+13 Log likelihood -2510.215 Durbin-Watson stat 0.135134

Std. Error t-Statistic Prob. 285768.3 -7.252367 0.0000 0.095658 26.91308 0.0000 Mean dependent var -9735551. S. D. dependent var 731122.9 Akaike info criterion 28.22713 Schwarz criterion 28.26288

F-statistic 724.3136

Prob(F-statistic) 0.000000

Na série projetada, os coeficientes R-quadrado e R-quadrado ajustado ficaram próximos de 80%, indicando que o nível de dependência entre operação protegida e operação de proteção diminuiu.

A regressão linear entre o valor da dívida (variável dependente) e o valor líquido do swap (variável independente) apresentou os mesmos resultados que a regressão anterior, pois o valor de mercado do swap no período ficou sempre negativo. Dessa forma, não houve incidência de imposto e a série bruta projetada é igual à série líquida projetada.

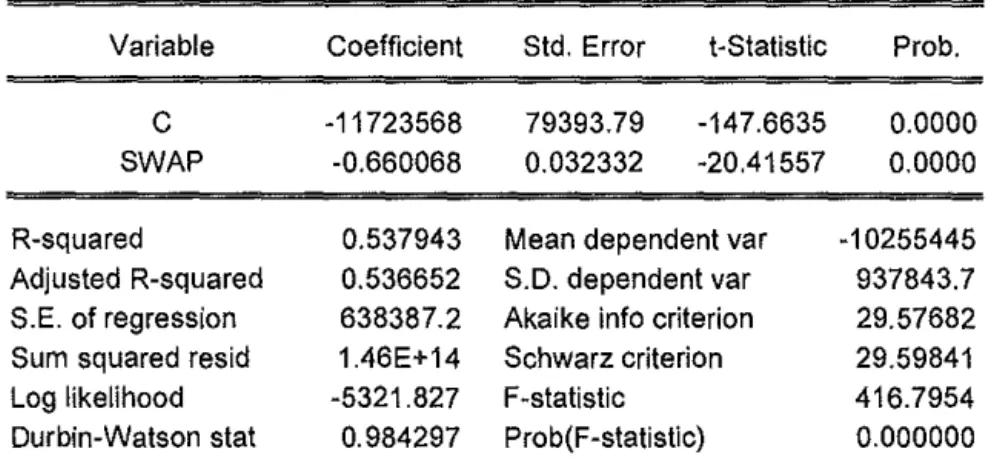

Tabela 6: Regressão Linear Dívida x Swap Bruto (Histórico e Projeção)

Dependent Variable: DIVIDA Method: Least Squares Date: 05/24/11 Time: 23:15 Sample: 1 360

lncluded observations: 360

Variable Coefficient

c

-11723568SWAP -0.660068

R-squared 0.537943

Adjusted R-squared 0.536652 S.E. of regression 638387.2 Sum squared resid 1.46E+14 Log likelihood -5321.827 Durbin-Watson stat 0.984297

Std. Error t-Statistic Prob. 79393.79 -147.6635 0.0000 0.032332 -20.41557 0.0000 Mean dependent var -10255445 S.D. dependent var 937843.7 Akaike info criterion 29.57682 Schwarz criterion 29.59841

F-statistic 416.7954

Prob(F-statistic) 0.000000

Tabela 7: Regressão Linear Dívida x Swap Líquido (Histórico e Projeção)

Dependent Variable: DIVIDA Method: Least Squares Date: 05/24/11 Time: 23:18 Sample: 1 360

lncluded observations: 360

Variable Coefficient

c

-1173231o

SWAP _LIQUIDO -0.663221

R-squared 0.538466

Adjusted R-squared 0.537176 S. E. of regression 637156.6 Sum squared resid 1.45E+14 Log likelihood -5321.133 Durbin-Watson stat 0.982997

Std. Error t-Statistic Prob. 79680.34 -147.2422 0.0000 0.032452 -20.43706 0.0000 Mean dependent var -10255562 S.D. dependent var 936566.2 Akaike info criterion 29.57296 Schwarz criterion 29.59455

F-statistic 417.6735

Prob(F-statistic) 0.000000

Foi constatado que os coeficientes R-quadrado e R-quadrado ajustado indicam um grau de dependência de aproximadamente 54% entre as séries quando a regressão engloba todo o período analisado. Possivelmente isto ocorre devido a uma quebra estrutural que acontece após o início da projeção dos dados de mercado.

O objetivo do método de redução da variabilidade é testar se o item de hedge contribui para diminuir a sensibilidade do valor de mercado total (dívida mais hedge) a variação do Dólar. Na relação de hedge estudada, o objetivo proposto pelo hedge foi transferir à exposição da empresa à moeda estrangeira (dólar) para uma exposição à taxa livre de risco (CDI). Isso não significa eliminar a variação da relação de hedge, mas deixá-la associada à variação de uma variável de interesse da empresa. Neste caso, esta variável é o CD I.

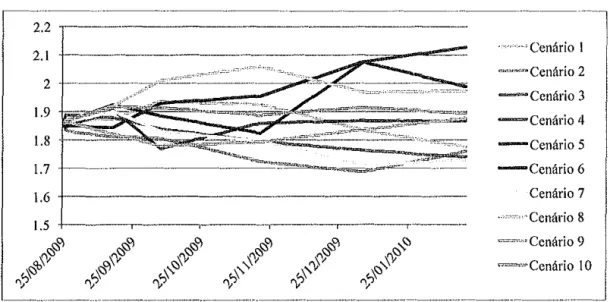

Para o teste de redução da variabilidade, utilizamos 10 cenários de variação do dólar, gerados através de simulação de Monte Carla, utilizando a volatilidade histórica do Dólar como referência. A tabela 19 do apêndice apresenta a trajetória do dólar em cada cenário gerado.

Figura 2: Cenários Simulados de Trajetória do Dólar

---1.6

+---1.5 セMMMMM

"'"'

"'"'

"'"'

"'"'

セH[ZNLセ@ :-,<:>セヲ|U@ f:V<S f:V<S

BBセ@

\V<:>§>'b §:>"' .,_,<:>

,,,

.,_,o; .,_<:>'o, 'i o, 'i o, 'i o, 'i o, 'i o, 'i

:enário

ャMMセ@

BBGBBBGBセc・ョ£イゥッ@ 2

-Ccnário3

Mセ」・ョ£イゥッT@

-Cenário5

-Ccnário6

Cenário 7

·Cenário 8

... -==,_ .. ,Cenário 9 セセc・ョ£イゥッ@ I O

Para cada um dos cenários apresentados, foi gerada a projeção de valor de mercado da operação de financiamento. Os valores mínimo, mediano e máximo da dívida estão apresentados na tabela 8 e ilustrados na figura 3.

Tabela 8: Variação do Valot· de Mercado da Dívida

Cenários ago/09 set/09 out/09 nov/09 dez/09 jan/10 fev/10

Mfnimo セ@ 9.701.877,04 -10.227.552,49 -10.566.397,95 -10.631.721,40 -10.806.020,28 -11.065.715,99

Mediano -9.593.368,82 - 9.676.944,33 9.684.143,63 9.720.403,43 9.804.603,00 9.853.734,96

Figura 3: Variação do Valor de Mercado da Dívida

0,00

·Z.GOO.OOO,OO

-4.000.000,00

·6.000.000,00

-6.000.000,00

·10.000.000,00

MセセセMM セ@

•

i

t

セ@

セ@

'

•

セ@Posteriormente, foi executada a projeção do item de hedge, utilizando os mesmos I O cenários de dólar. Os resultados estão na tabela 9 e na figura 4,

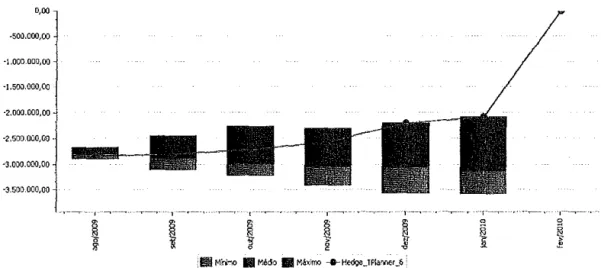

Tabela 9: Variação do Valor de Mercado do Swap (Hedge)

Cenários ago/09 set/09 out/09 nov/09 dez/09 jan/10 fev/10

Mlnlmo -2.895.107,88 -3.114.020,06 -3.214.256,70 -3.416.000,95 -3.565.213,00 -3.573.693,34 0,00

Mediano -2,783.217,90 -2.857.541,49 -2.937.374,90 -2.983.899,50 -2.991.543,66 -3.047.562,47 0,00

Máximo -2.676.468,05 -2.454.682,21 -2.266.933,75 -2.305.809,52 -2.200.961,85 -2.073.076,04 0,00

Figura 4: Variação do Valor de Mercado do Swap (Hedge)

0,00 -500.000,00 ·1.000.000,00 ·1.500.000,00 ·2.000.000,00

·2,500.000,00.

·3.000.000,00 ·3.500.000,00

GMセM ' --.--- MMMセMMMMMMセMMM LMMセMM , .•. , -r--·-- LMMMセMMM

i

•

"

セ@•

セ@i

'

s

セ@

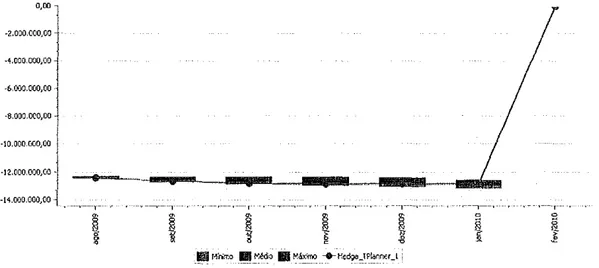

Tabela 10: Variação do Valor de Mercado da Relação de Hedge

Cenários ago/09 set/09 out/09 nov/09 dez/09 jan/10 fev/10

Mlnimo -12.416.314,22 -12.682.234,69 -12.833.331,71 -12.937.530,92 -13.025.556,08 -13.138.792,03 o

Mediano -12.376.586,72 -12.534.485,81 -12.621.518,53 -12.704.302,92 -12.796.146,67 -12.901.297,43 o

Máximo -12.296.965,48 ·12.345.238,90 -12.366.527,92 -12.364.408,67 -12.422.681,86 -12.620.285,81 o

Figura 5: Variação do Valor de Mercado da Relação de Hedge

0,00

l

-2.000.000,00 -4.000.000,00 -6.000.000,00

-8.000.000,00 ·10.000.000,00

·12.000.000,00-MQセNPPPNPPPLPP@ ·i ., ·<·----.--. ·--r-·

セ@

1

•

セ@セ@

o o"'

!

•

1_pj Hh"rno MセNAGZセッ@ 111 セセ@ MMッMiBGセᅰス・ZZセpセョョッ[イ⦅ャZ@

Na tabela 11 é apresentada a variação percentual de cada grupo de contratos em cada período, O cálculo da variação foi feito de acordo com a equação 6,

Equação 6:

(Máximo-Mínimo)

ó o/o =

.:_--:-;-;-;---'-Mediano

Tabela 11: Comparativo de Variação Percentual do Valor de Mercado

Carteira 01/08/2009 01/09/2009 01/10/2009 01/11/2009 01/12/2009 01/01/2010 01/02/2010 Dívida 3,1% 10,0% 14,6% 17,3% 19,9% 20,5% 0%

Swap 7,9% 23,1% 32,3% 37,2% 45,6% 49,2% 0%

Dívida + Swap 1,0% 2,7% 3,7% 4,5% 4,7% 4,0% 0%

quando operados em conjunto, os instrumentos apresentam diminui da sensibilidade a variação do Dólar.

4.3

DEMONSTRAÇÃO CONTÁBILApós a execução dos testes de efetividade, que demonstraram a efetividade da operação de hedge dentro dos limites de 80% e 125% sugeridos pelas normas, foi executada a contabilização das operações segundo as normas contábeis, incluindo a metodologia de hedge accounting.

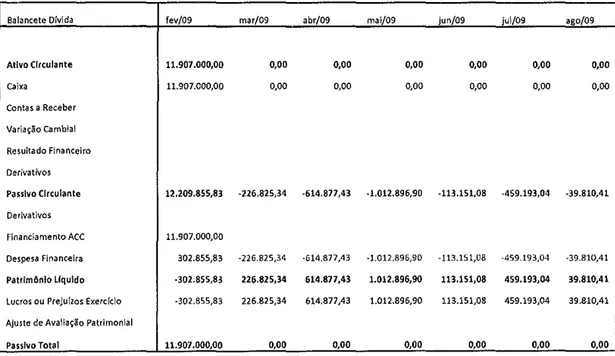

Tabela 12: Balancete da Dívida

Balancete Dívida fev/09 mar/09 abr/09

Ativo Circulante 11.907.000,00 0,00 0,00

Caixa 11.907.000,00 0,00 0,00

Contas a Receber

Variação Cambial

Resultado Financeiro

Derivativos

Passivo Circulante 12.209.855,83 -226.825,34 -614.877,43 Derivativos

Financiamento ACC 11.907.000,00

Des!J('sa Fir'lanceira 302.855,83 -226.825,34 -614.877,43

Patrimônio Liquido ·302.855,83 226.825,34 614.877,43

Lucros ou Prejufzos Exerckio -302.855,83 226.825,34 614.877,43

Ajuste de Avaliaçgo Patrimonial

Passivo Total 11.907.000,00 0,00 0,00

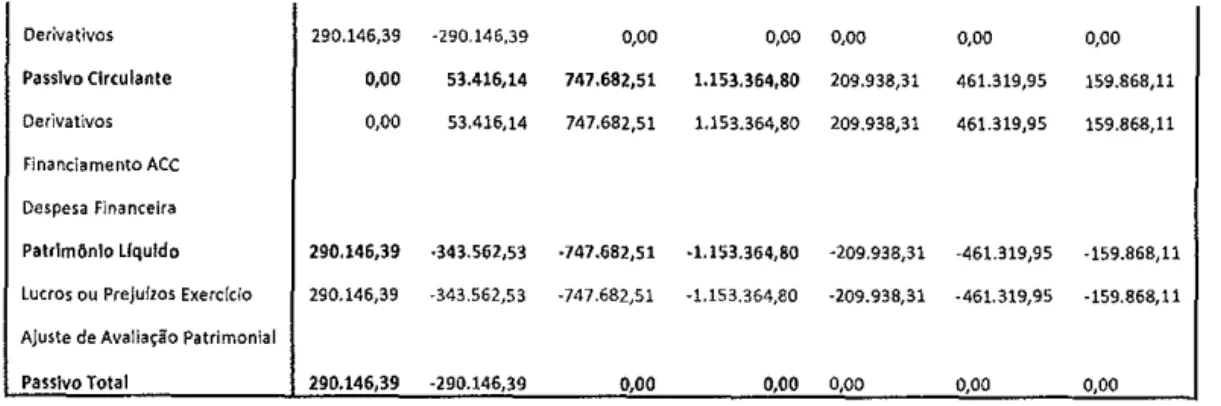

Tabela 13: Balancete do Hedge por Valor Justo

Balancete Swap

Ativo Circulante Caixa Contas a Receber Variação Cambial Resultado financeiro

fev/09 mar/09 abr/09

290.146,39 -290.146,39 0,00

mai/09 jun/09 'ul/09 ago/09

0,00 0,00 0,00 0,00

0,00 0,00 0,00 0,00

-1.012.896,90 -113.151,08 -459.193,04 -39.810,41

-1.012.896,90 -113.151,08 -459.193,04 -39.810,41

1.012.896,90 113.151,08 459.193,04 39.810,41

1.012.895,90 113.151,08 459.193,04 39.810,41

0,00 0,00 0,00 0,00

mai/09 jun/09 jul/09 ago/09

Derivativos 290.146,39 -290.146,39 0,00 0,00 0,00 0,00 0,00

Passivo Circulante 0,00 53.416,14 747.682,51 1.153.364,80 209.938,31 461.319,95 159.868,11

Derivativos 0,00 53.416,14 747.682,51 1.153.364,80 209.938,31 461.319,95 159.868,11

Finallciamento ACC Despesa Financeira

Patrimônio Liquido 290.146,39 ·343.562,53 ·747.682,51 ·1.153.364,80 -209.938,31 -461.319,95 -159.868,11

Lucros ou Prejul20s Exerdcio 290.146,39 -343.562,53 -747.682,51 -1.153.364,80 -209.938,31 -461.319,95 -159.868,11

Ajuste de Avaliação Patrimonial

Passivo Total 290.146,39 -290.146,39 0,00 0,00 0,00 0,00 0,00

Tabela 14: Balancete da Relação de Hedge

Balancete Divida+ Hedge fev/09 mar/09 abr/09 mai/09 jun/09 jul/09 ago/09

Ativo Circulante 12.197.146,39 ·290.146,39 0,00 0,00 0,00 0,00 0,00

Caixa 11.907.000,00 0,00 0,00 0,00 0,00 0,00 0,00

Contas a Receber 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Variação Cambial 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Resultado Financeiro 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Derivativos 290.146,39 -290.146,39 0,00 0,00 0,00 0,00 0,00

Passivo Circulante 12.209.855,83 -173.409,20 132.805,08 140.467,90 96.787,22 2.126,91 120.057,70

Derivativos 0,00 53.416,14 747.682,51 1.153.364,80 209.938,31 461.319,95 159.868,11

Fir'lanciamento ACC 11.907.000,00 0,00 0,00 0,00 0,00 0,00 0,00

Despesa Financeira 302.855,83 -226.825,34 ·614.877,43 -1.012.896,90 -113.151,08 -459.193,04 -39.810,41

Patrimônio lfqufdo ·12.709,45 ·116.737,18 ·132.805,08 -140.467,90 -96.787,22 -2.126,91 -120.057,70

Lucros ou Prejulzos Exercício -12.709,45 -116.737,18 -132.805,08 -140.467,90 -96.787,22 -2.126,91 -120.057,70

Ajuste de Avaliação Patrimonial 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Passivo Total 12.197.146,39 -290.146,39 0,00 0,00 0,00 0,00 0,00

Tabela 15: Balancete do Hedge por Fluxo de Caixa

Para o hedge de fluxo de caixa, foi efetuada a liquidação do contrato em agosto, a valores de mercado, para demonstração da efetivação do resultado em caixa, No hedge por fluxo de caixa, o resultado é contabilizado no Patrimônio Líquido, até a efetivação do caixa, Neste momento, o resultado será transferido para conta do passivo e posteriormente liquidado,

Balancete Swap fev/09 mar/09 abr/09 mai/09 jun/09 jul/09 。ァセPY@

AUvo Circulante 0,00 0,00 0,00 0,00 0,00 0,00 2.785.589,81

Contas a Receber

Variação cambial

Resultado Financeiro

Dedvativos 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Passivo Circulante 0,00 0,00 0,00 0,00 0,00 0,00 2.785.589,81

Derivativos 0,00 0,00 0,00 0,00 0,00 0,00 2.785.589,81

Financiamento ACC

Despesa Financeira

Patrimônio Lfquldo 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Lucros ou Prejuízos Exerclcio 290.146,39 -343.562,53 -747.682,51 -1.153.364,80 ·209.938,31 -461.319,95 ·159.868,11

Ajuste de Avaliação Patrimonial -290.146,39 343.562,53 747.682,51 1.153.364,80 209.938,31 461.319,95 159.868,11

Passivo Total 0,00 0,00 000 0,00 0,00 0,00 2.785.589,81

Tabela 16: Balancete da Relação de Hedge por Fluxo de Caixa

Balancete oャカゥ、セ@ fev/ú9 mar/09 abr/09 ュセャOPY@ lun/09 Ju!/09 ago/r:fi

Ativo Circulante 11.907.000,00 0,00 0,00 0,00 0,00 0,00 ·12.528.691,44

Caixa ll.907.000,00 0,00 0,00 0,00 0,00 0,00 -12.528.691,44

Contas a Receber 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Var!aç.'ioCamb!al 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Resultado Financeiro 0,00 0,00 0,00 0,00 0,00 0,00 0,00

OerivatfV<:ls 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Passivo Circulante 12.209.855,83 ·2l6.825,34 -614.817,43 -1.012.8'l6,90 -113.151,08 -459.1'l3,04 -12.568.501,85

Derivativos 0,00 0,00 0,00 0,00 0,00 0,00 -2.785.589,81

Financiamento ACC 11.907.000,00 0,00 0,00 0,00 0,00 0,00 -9.74J.101,6J

d・ウセウ。@ Financeira 102.855,83 -226.825,34 -614.817,43 -1.012.896,90 ·1B.151,08 -459.193,04 -39.810,41 Patrimônio Lfquldo ·302.855,83 226.825,34 614.877,43 1.012.896,90 113.151,08 459.193,04 39.810,41

Lucros ou Prejulzos Exercklo -12.709,45 -116.737,18 -132.805,08 -140.467,90 -96.787,22 -2.126,91 -120.057,70

Ajuste de Avaliaçlio Patrimon'a\ ·290.146,39 343.5ii2,S.3 747.682,51 1.153.!64,80 209.938,31 461.319,95. 159.868,11

5.

CONCLUSÃO

O presente estudo descreveu as normas e procedimentos contábeis que definem a metodologia de hedge accounting. Foi desenvolvido um estudo de caso para aplicação

da metodologia estudada. A aplicação da metodologia de hedge accounting pode ser

dividida em três grandes etapas mostradas no estudo.

Na primeira etapa, foi evidenciado o cálculo do valor presente dos instrumentos que compõe a relação de hedge. Para o estudo, foi utilizado um contrato de dívida e um de swap baseados em contratos utilizados por empresas exportadoras.

Na segunda etapa, foi executado um teste de eficiência da relação de hedge, de

forma retrospectiva, usando série histórica de valor de mercado das operações, e de forma prospectiva, usando a projeção através de simulações dos valores de mercados futuros. Para todas as metodologias aplicadas, o teste de efetividade obteve resultado dentro dos limites estipulados pelas normas para classificação da operação como hedge.

Com o objetivo de estudar o impacto da tributação na efetividade do hedge, os testes

de efetividade foram executados considerando-se o valor bruto e o valor líquido do instrumento de hedge. Foi verificado que o imposto provisionado teve impacto pequeno

no nível de dependência entre as variáveis estudadas. Tanto o índice de correlação de Pearson, quanto o parâmetro R-quadrado da regressão linear, que medem o grau de dependência entre operação protegida e operação de proteção, apresentaram variações muito pequenas quando a provisão de imposto foi subtraída do valor de mercado do

hedge. Esse resultado pode ser explicado pelo fato de que houve apenas um pequeno

período de incidência de imposto, já que somente neste período o swap teve resultado positivo.

Em ambas as análises, os resultados de efetividade ficaram dentro dos limites estipulados na norma. Dessa forma, foi possível prosseguir para a etapa de aplicação dos procedimentos definidos em norma para classificação contábil das operações. A relação foi documentada e contabilizada em balancete de acordo com os procedimentos estudados para hedge de valor justo e hedge de fluxo de caixa.