FUNDAÇÃO GETÚLIO VARGAS ESCOLA DE ECONOMIA DE SÃO PAULO

RICARDO PEDRETI CHAGAS

APLICAÇÃO DE REDES BAYESIANAS

NA PREVISÃO DE CRESCIMENTO DE FLUXOS DE CAIXA

Pedreti Chagas, Ricardo.

Aplicação de redes bayesianas na previsão de fluxos de caixa / Ricardo Pedreti Chagas. - 2008.

126 f.

Orientador: Afonso de Campos Pinto.

Dissertação (Mestrado profissional) - Escola de Economia de São Paulo.

1. Fluxo de caixa. 2. Teoria bayesiana de decisão estatística. 3. Previsão econômica. I. Pinto, Afonso de Campos. II. Dissertação (Mestrado

profissional) - Escola de Economia de São Paulo. III. Título.

RICARDO PEDRETI CHAGAS

APLICAÇÃO DE REDES BAYESIANAS

NA PREVISÃO DE CRESCIMENTO DE FLUXOS DE CAIXA

Dissertação apresentada à Escola de Economia da Fundação Getúlio Vargas (FGV/EESP) como requisito para obtenção do título de Mestre em Finanças e Economia Empresarial

Campo de conhecimento: Finanças Corporativas

Orientador: Prof. Dr. Afonso Campos Pinto

RICARDO PEDRETI CHAGAS

APLICAÇÃO DE REDES BAYESIANAS

NA PREVISÃO DE CRESCIMENTO DE FLUXOS DE CAIXA

Dissertação apresentada à Escola de Economia da Fundação Getúlio Vargas (FGV/EESP) como requisito para otenção do título de Mestre em Finanças e Economia Empresarial.

Campo de conhecimento: Finanças Corporativas

Data de aprovação: 11/02/2008

Banca Examinadora:

____________________________ Prof. Dr. Afonso de Campos Pinto (Orientador)

FGV-SP

____________________________ Prof. Dr. Richard Saito FGV-SP FGV-SP

AGRADECIMENTOS

Agradeço ao meu orientador, Prof. Dr. Afonso de Campos Pinto pelo suporte,

orientação, estímulo e confiança depositada neste trabalho, sem os quais não seria

possível concluí-lo com sucesso.

Agradeço aos professores do MPFE-FGV que me municiaram de excelente base

teórica que muito facilitou a execução deste trabalho.

Agradeço à minha esposa, Profa. Ma. Angélica Lencione Pedreti, que além de me

encorajar, discutir e debater assuntos controversos, com sua enorme paciência e

compreensão, muito contribuiu para que eu pudesse concluir este trabalho. Agradeço

ainda, meu filho recém nascido, Pedro Henrique, que aguardou pacientemente até o

nono mês de gravidez para vir a este mundo, permitindo que eu mantivesse o foco

RESUMO

Redes Bayesianas podem ser ferramentas poderosas para construção de modelos

econômico-financeiros utilizados para auxílio à tomada de decisão em situações que

envolvam grau elevado de incerteza. Relações não-lineares entre variáveis não são

capturadas em modelos econométricos lineares. Especialmente em momentos de

crise ou de ruptura, relações lineares, em geral, não mais representam boa

aproximação da realidade, contribuindo para aumentar a distância entre os modelos

teóricos de previsão e dados reais. Neste trabalho, é apresentada uma metodologia

para levantamento de dados e aplicação de Redes Bayesianas na obtenção de

modelos de crescimento de fluxos de caixa de empresas brasileiras. Os resultados são

comparados a modelos econométricos de regressão múltipla e finalmente

comparados aos dados reais observados no período. O trabalho é concluído

avaliando-se as vantagens de desvantagens da utilização das Redes de Bayes para

ABSTRACT

Bayesian Networks may be powerful tools for Financial-Economics modeling. When

high degree of uncertainty is present, these tools can be used as strongly helpful

advisors in the decision making process. Non-linear relations among variables are

normally not captured in traditional linear econometric models. Moreover, specially on

situation of crisis or rupture, linear relation do no represent anymore a good proxy to

real behavior of financial-economical variables. This contributes for increasing the

distance between the theoretical forecasting model and the real data. Throughout

this work, we show a methodology for gathering and applying data into Bayesian

Networks in order to obtain cash flow growing models for some Brazilian companies

and the economical sector they play. Later on, we compare the results of such

predictions to the traditional econometric models, and finally to the real data

observed in such period. As a conclusion of the study, we make an evaluation of the

ILUSTRAÇÕES

ILUSTRAÇÃO 1-“MIND MAP”CRESCIMENTO... 19

ILUSTRAÇÃO 2- D-SEPARATION... 38

ILUSTRAÇÃO 3– CONEXÕES CONVERGENTES... 39

ILUSTRAÇÃO 4– CONEXÕES DIVERGENTES... 39

ILUSTRAÇÃO 5–EXEMPLO SIMPLES DE REDES BAYESIANAS... 40

ILUSTRAÇÃO 7–MODELO BAYESIANO SETOR SIDERURGIA... 61

ILUSTRAÇÃO 8–SIDERURGIA:ECONOMÉTRICO X BAYESIANO X DADOS REAIS... 64

ILUSTRAÇÃO 9–MODELO BAYESIANO SETOR ALIMENTOS... 72

ILUSTRAÇÃO 11–MODELO BAYESIANO SETOR ENERGIA... 83

TABELAS

TABELA 1–CLASSIFICAÇÕES DA INTELIGÊNCIA ARTIFICIAL... 22

TABELA 2–PROBABILIDADES CONDICIONAIS:P(A|B)... 33

TABELA 3-PROBABILIDADES CONJUNTA:P(A,B)... 33

TABELA 4– PROBABILIDADE MARGINAL:P(A)... 34

TABELA 5–PROBABILIDADES BAYESIANA:P(B|A)... 34

TABELA 6:PROBABILIDADE DE ESTAR DOENTE -P(SICK)... 40

TABELA 7:PROBABILIDADE DA FOLHA ESTAR SECA -P(DRY)... 41

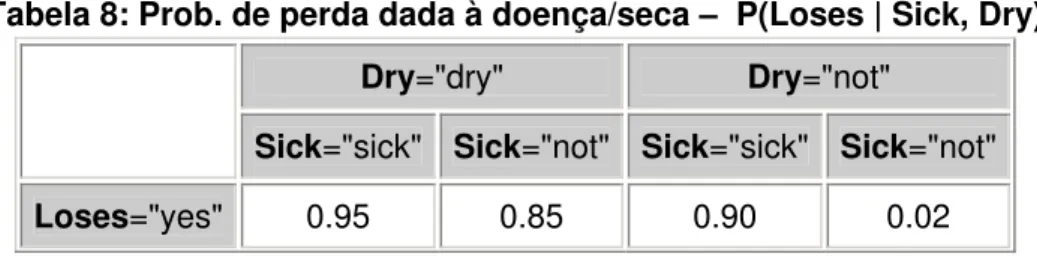

TABELA 8:PROB. DE PERDA DADA À DOENÇA/SECA – P(LOSES |SICK,DRY)... 41

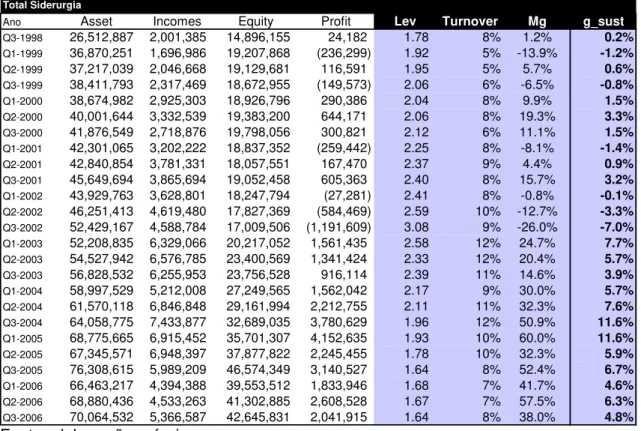

TABELA 9–VARIÁVEIS ECONÔMICAS SETOR SIDERURGIA... 50

TABELA 10–VARIÁVEIS MACROECONÔMICAS... 51

TABELA 11–SÉRIES QUADRIMESTRAIS DE CRESCIMENTO–SETOR SIDERURGIA... 53

TABELA 12–SÉRIES DE CRESCIMENTO SUSTENTÁVEL –SETOR SIDERURGIA... 54

TABELA 13–CLASSES DE FREQÜÊNCIA SETOR SIDERURGIA... 58

TABELA 14 -VARIÁVEIS CONTÍNUAS –SETOR SIDERURGIA... 59

TABELA 15–VARIÁVEIS DISCRETAS –SETOR SIDERURGIA... 59

TABELA 16–SIDERURGIA:CRESCIMENTO NO MODELO BAYESIANO... 62

TABELA 17–SIDERURGIA:ECONOMÉTRICO X BAYESIANO X DADOS REAIS... 63

TABELA 18-VARIÁVEIS ECONÔMICAS SETOR ALIMENTOS... 65

TABELA 19–SÉRIES QUADRIMESTRAIS DE CRESCIMENTO–SETOR ALIMENTOS... 67

TABELA 20-SÉRIES DE CRESCIMENTO SUSTENTÁVEL –SETOR ALIMENTOS... 68

TABELA 21–CLASSES DE FREQÜÊNCIA SETOR ALIMENTOS... 69

TABELA 22 -VARIÁVEIS CONTÍNUAS –SETOR ALIMENTOS... 70

TABELA 23–VARIÁVEIS DISCRETAS –SETOR ALIMENTOS... 71

TABELA 24–ALIMENTOS:CRESCIMENTO NO MODELO BAYESIANO... 73

TABELA 25–ALIMENTOS:ECONOMÉTRICO X BAYESIANO X DADOS REAIS... 74

TABELA 27–VARIÁVEIS ECONÔMICAS SETOR ENERGIA... 75

TABELA 28–SÉRIES QUADRIMESTRAIS DE CRESCIMENTO–SETOR ENERGIA... 77

TABELA 29–SÉRIES DE CRESCIMENTO SUSTENTÁVEL –SETOR ENERGIA... 78

TABELA 30–CLASSES DE FREQÜÊNCIA SETOR ENERGIA... 80

TABELA 31-VARIÁVEIS CONTÍNUAS –SETOR ENERGIA... 81

TABELA 32–VARIÁVEIS DISCRETAS –SETOR ENERGIA... 82

TABELA 33–ENERGIA:CRESCIMENTO NO MODELO BAYESIANO... 84

EQUAÇÕES

EQUAÇÃO 1– CRESCIMENTO (RETORNO E RE-INVESTIMENTO)... 9

EQUAÇÃO 2–CRESCIMENTO SUSTENTÁVEL... 10

EQUAÇÃO 3–FLUXO DE CAIXA DO ACIONISTA X FLUXO DE CAIXA DA FIRMA... 21

EQUAÇÃO 4–TEOREMA DE BAYES... 38

EQUAÇÃO 5–MODELO ECONOMÉTRICO SETOR SIDERURGIA... 55

EQUAÇÃO 6–MODELO ECONOMÉTRICO SETOR ALIMENTOS... 69

SUMÁRIO

1. INTRODUÇÃO 1

2. REVISÃO BIBLIOGRÁFICA 4

2.1. Incerteza em Finanças Corporativas 4

2.1.1. Projeções Financeiras, Planejamento Estratégico, Planejamento Orçamentário, “Valuation” 4

2.1.2. Principais fontes de Incerteza em projeções financeiras 5

2.1.3. Crescimento 6

2.1.4. Ferramentas tradicionais para lidar com a incerteza 16

2.1.5. Estimando crescimento com incerteza com uma abordagem alternativa 18

2.1.6. Fluxo de Caixa da Empresa versus Fluxo de Caixa ao Acionista 20

2.2. Redes Bayesianas 22

2.2.1. Inteligência Artificial 22

2.2.2. Definição de Redes Bayesianas 37

2.2.3. Alguns Trabalhos realizados com Redes Bayesianas 42

2.2.4. Ferramentas 43

3. METODOLOGIA 46

3.1. Objetivo 46

3.2. Modelos de Crescimento por Setor Econômico 48

3.2.1 Variáveis Econômicas do Setor 48

3.2.2 Variáveis Macroeconômicas 49

3.2.3 Variáveis Financeiras das Empresas 49

3.3. Setor Siderurgia 50

3.3.1 Determinação das variáveis relevantes 50

3.3.2 Modelo Econométrico 54

3.3.3 Modelo Bayesiano 56

3.3.4 Comparação entre os modelos e dados reais 63

3.4. Setor Alimentos 65

3.4.1 Determinação das variáveis relevantes 65

3.4.2 Modelo Econométrico 68

3.4.3 Modelo Bayesiano 69

3.4.4 Comparação entre os modelos e dados reais 74

3.5. Setor Energia 75

3.5.1 Determinação das variáveis relevantes 75

3.5.2 Modelo Econométrico 79

3.5.3 Modelo Bayesiano 80

3.5.4 Comparação entre os modelos e dados reais 84

4. RESULTADOS 87

1. Introdução

Redes Bayesianas têm sido utilizadas em diversos campos do conhecimento que

envolvem incerteza e necessidade de auxílio para tomada de decisão. Estas áreas de

conhecimento passam por: diagnóstico médico, mapas de aprendizado,

entendimento de linguagem, visão, busca heurística, entre muitos outros

[CHARNIAK, 1991].

Em linhas gerais, as Redes Bayesianas são ferramentas bastante poderosas e

convenientes em situações nas quais nos deparamos com problemas que não são

explicáveis, à princípio, logicamente, mas o são probabilisticamente [CHARNIAK,

1991]. Em sua maioria, as técnicas de aprendizado estão fortemente apoiadas em

dados. Entretanto, em muitos casos, os conhecimentos em um sistema especialista

provêm de outras fontes, como por exemplo, o conhecimento teórico de um

especialista ou uma nova informação, a princípio, sem qualquer relação com os

dados originais [HECKERMAN, 1995]. Uma das principais vantagens das Redes

Bayesianas é permitir a co-existência, na mesma rede, de diversas fontes de

conhecimento, independentemente da sua natureza. Outra vantagem bastante

relevante é a possibilidade de utilizar dados incompletos, questão freqüentemente

enfrentada por pesquisadores e analistas.

Em Finanças Corporativas, é comum nos depararmos com cenários de incerteza. Isso

ocorre, com freqüência, quando necessitamos projetar cenários futuros, avaliar a

robustez de modelos teóricos comparados ao comportamento real de empresas e

mercados, avaliar riscos, calcular o valor de alternativas futuras de decisão acerca de

um projeto, entender o papel de variáveis comportamentais nos modelos financeiros

lógicos, entre outros.

Em vários campos da Teoria Financeira existem espaços a serem preenchidos entre

os modelos teóricos conhecidos e os dados empíricos que verificamos na prática.

Acreditamos que uma abordagem através de Redes Bayesianas possa ser um

podendo resultar na obtenção de modelos que se acerquem cada vez mais dos

resultados reais.

A proposta deste trabalho é utilizar Redes Bayesianas para investigar um dos

inúmeros “gaps” entre modelos teóricos e dados empíricos em finanças corporativas.

Analisamos as taxas de crescimento dos fluxos de caixa de empresas pertencentes a

alguns setores econômicos, utilizando Redes Bayesianas e comparamos os modelos

bayesianos resultantes com modelos tradicionais econométricos de regressão

múltipla.

O Capítulo 2 foi dedicado a revisões bibliográficas importantes para uma melhor

compreensão do trabalho e da metodologia proposta: apresentamos uma breve

revisão bibliográfica acerca das formas tradicionais de tratamento da incerteza em

Finanças Corporativas, focando principalmente na incerteza associada ao crescimento

nas projeções de fluxos de caixa, ferramenta básica para análises econômicas em

Finanças Corporativas. Nas análises de valor por fluxo de caixa, é muito comum

encontrarmos simplificações exageradas associadas às considerações de crescimento

dos fluxos. Assunção de premissas de perpetuidades mal situadas é apenas um

dentre os diversos exemplos; realizamos, neste mesmo capítulo, uma apresentação

conceitual sobre Redes Bayesianas. Procuramos agregar exemplos simples, de fácil

compreensão, para demonstrar a aplicabilidade da técnica de uma forma inteligível

mesmo para não especialistas no tema. Acrescentamos também uma breve revisão

bibliográfica sobre trabalhos afins já realizados com Redes Bayesianas na área

Financeira. Finalmente apresentamos algumas ferramentas de software disponíveis

para aplicação das Redes Bayesianas;

No Capítulo 3, apresentamos detalhadamente a metodologia utilizada para o

levantamento, tratamento, agrupamento, montagem das redes e interpretação dos

dados. apresentamos brevemente os objetivos de nossa análise e um resumo da

metodologia proposta. O Capítulo contém, também, uma apresentação conceitual da

modelos econométricos tradicionais, quais variáveis utilizar e quais as fontes de

informações para tais variáveis. Adicionalmente, apresentamos a aplicação da

metodologia proposta a três setores econômicos distintos: Siderúrgico, Alimentício e

de Energia, respectivamente. Para cada um dos setores econômicos apresentamos,

detalhadamente, metodologias para i) determinação das variáveis relevantes, ii)

levantamento, tratamento e adequação dos dados disponíveis para sua utilização nos

modelos econométricos e bayesianos, iii) a construção das Redes Bayesianas

utilizando o módulo de aprendizagem de estrutura da ferramenta Hugin; iv) análise

comparativa dos dados reais do período com os resultados obtidos pela metodologia

econométrica tradicional por regressão múltipla e versus os resultados obtidos pela

modelagem por Redes de Bayes.

No Capítulo 4, comentamos os principais resultados observados durante as análises

dos três setores econômicos, ressaltando os pontos fortes identificados na utilização

do ferramental bayesiano comparado às técnicas tradicionais de projeção de fluxos

de caixa, bem como listamos as fragilidades encontradas, principalmente em função

da metodologia utilizada e das ferramentas e informações disponíveis para nosso

trabalho.

Finalmente, no Capítulo 5, apresentamos um resumo de nossas principais conclusões

sobre o trabalho e compartilhamos nossa opinião sobre a possibilidade do uso de

Redes Bayesianas no ambiente das Finanças Corporativas, seja como ferramenta

complementar ou mesmo alternativa, em modelos de projeção de fluxos de caixa.

Acrescentamos também sugestões para aprofundamento da análise e sugestões de

2. Revisão Bibliográfica

2.1. Incerteza em Finanças Corporativas

Em Finanças Corporativas, a tarefa de realizar projeções financeiras, estimativas e

avaliação de resultados financeiros futuros é freqüente e necessária. Análise e

Planejamento Financeiro, Avaliação de Empresas, Avaliação de Projetos, Fusões e

Aquisições são alguns dos temas que requerem projeções e estimativas e que

demandam uma precisão razoável. Existem dois pontos comuns a todas estas

atividades do analista financeiro:

a) a utilização de fluxos de caixa projetados como ferramenta;

b) a assunção de premissas acerca da incerteza destes fluxos e do crescimento

ou decrescimento das variáveis que os compõem.

2.1.1. Projeções Financeiras, Planejamento Estratégico, Planejamento Orçamentário, “Valuation”

Os planos da companhia, das Unidades de Negócio, de projetos simples ou

complexos ou acerca de outras empresas concorrentes ou alvo, sejam eles de curto

prazo (ex: Plano Orçamentário) ou longo prazo (ex: Plano Estratégico) são

normalmente estabelecidos em relatórios financeiros formais, assim como as

métricas para o acompanhamento destes planos.

Os relatórios financeiros formais (pro forma) são os veículos mais utilizados para

reportar resultados e também para realizar projeções financeiras.

“Um relatório pro forma de projeção financeira é basicamente uma previsão do que

os dados constantes dos relatórios financeiros da companhia deverão ser ao final do

período em análise” [HIGGINS, p.83, tradução nossa]. O relatório resume o que

deverá ser o resultado dos diversos planos de ação e execução pelas várias áreas da

companhia de uma forma sintética, consistente e suficiente sobre o resultado

2.1.2. Principais fontes de Incerteza em projeções financeiras

Durante a montagem das projeções financeiras é comum o analista financeiro

deparar-se com diversas fontes de incerteza com as quais necessita lidar. As fontes

de incerteza mais comuns, podendo variar de maior a menor importância

dependendo do escopo da projeção, do objetivo ou do ambiente, estão listados

abaixo:

i) quantidades vendidas e/ou mantidas

ii) preço dos produtos/serviços vendidos

iii) sazonalidade das receitas

iv) custos dos produtos/serviços vendidos (custos variáveis)

v) custos fixos da companhia

vi) gastos de capital (Capex)

vii) investimentos não operacionais

viii) taxa de cambio

ix) taxa de inflação

x) custo de capital da companhia (wacc)

xi) taxa de crescimento de longo prazo (g)

xii) impostos

xiii) percentual de participação de mercado (market share)

Algumas destas variáveis podem ser endógenas, isto é, a quantidade de unidades

vendidas pode ser função do preço definido para o produto/serviço ou ainda pode

ser função do nível de investimentos realizados para sustentar um crescimento em

vendas no período atual.

Devido à quantidade de variáveis envolvidas e não linearidades no

inter-relacionamento entre elas, é comum montar cenários e análises de sensibilidades

2.1.3. Crescimento

Importância de uma análise consistente do Crescimento

Conforme comentamos, o inter-relacionamento entra todas estas variáveis no tempo

é incerto, podendo ocasionar fluxos de caixa crescentes, decrescentes, constantes ou

oscilantes, ou ainda uma combinação destes. Quando analisamos fluxos de caixa, as

taxas de crescimento são extremamente importantes, pois definem o valor da

companhia. Em especial os fluxos mais distantes no tempo ou na perpetuidade, são

os mais difíceis de prever. Felizmente, apesar de quanto mais distante um fluxo

maior a dificuldade de previsão, menor o seu valor relativo a valor presente. Ainda

assim, quando somados os fluxos à perpetuidade representam um montante

razoável em relação ao valor presente dos fluxos totais.

Conforme uma empresa cresce, torna-se cada vez mais difícil manter uma alta taxa

de crescimento. Eventualmente ela pode chegar a crescer menos do que a economia

ou o setor econômico em que se situa. Normalmente, quando a taxa de crescimento

da empresa se estabiliza próxima da taxa de crescimento da economia, nós a

chamamos de taxa de crescimento estável, que pode ser utilizada para avaliar o

valor terminal da empresa na perpetuidade [DAMODARAN, cap. 12].

Existem três formas básicas [DAMODARAN, 2002, cap.11], algumas

inter-relacionadas, para estimação do crescimento de qualquer empresa:

i) Através do histórico passado de crescimento (o que pode ser arriscado,

pois poucas empresas mantêm um ritmo de crescimento constante no

tempo);

ii) Uma segunda alternativa é acreditar nas informações publicadas por

analistas de mercado que acompanham a empresa e o mercado e utilizar

esta estimativa de crescimento (o que também é arriscado porque a

iii) a terceira alternativa é estimar o crescimento a partir dos fundamentos da empresa, i.e., o crescimento de uma empresa é o resultado de quanto

ela reinveste em novos ativos e da qualidade destes investimentos, onde o

termo investimento é abrangente o suficiente para incluir aquisições,

canais de distribuição, ou expansão de capacidades de mercado. Ao

estimar estas variáveis, em tese, avaliam-se os fundamentos da taxa de

crescimento de uma empresa.

Na prática, estas três formas podem e devem ser utilizadas de forma complementar.

Por exemplo, pode-se usar o histórico de investimentos, quantitativo e qualitativo,

para avaliar a solidez dos fundamentos, a qual certamente será uma das ferramentas

utilizadas por um analista de mercado consciente para fundamentar suas conclusões

em seu relatório.

Segundo [DAMODARAN, cap. 12], uma empresa pode ser valiosa porque possui

ativos que geram fluxos de caixa agora ou porque estes ativos serão adquiridos e

gerarão fluxos de caixa no futuro. Os ativos no primeiro grupo são denominados

Ativos correntes e o segundo grupo de Ativos de crescimento. Na interpretação dos

ativos do segundo grupo podem existir diferenças importantes entre um balanço

contábil e um balanço financeiro, posto que a contabilidade tende a ser conservadora

e inconsistente quanto à contabilização de ativos de crescimento. Em empresas de

rápido crescimento, os balanços contábeis apresentam uma informação bastante

pobre para a avaliação dos ativos de crescimento de uma empresa ao não considerar

os ativos de crescimento. Empresas com forte competência em pesquisa, por

exemplo, não tem seu principal ativo contabilizado: o ativo de pesquisa.

Ainda segundo [DAMODARAN, cap. 12], quando avaliamos se uma empresa será

capaz de manter uma alta taxa de crescimento no longo prazo, alguns fatores devem

a) Tamanho da Empresa: empresas pequenas, comparadas ao tamanho do

mercado em que atuam, têm uma probabilidade bastante maior de manter

altas taxas de crescimento quando comparadas a grandes empresas;

b) Crescimento existente e retornos excedentes: empresas que já apresentam

taxas de crescimento altas e retornos excedentes tendem a apresentar taxas

de crescimento elevadas quando comparadas a empresas que ainda são

“promessas”;

c) Sustentabilidade do Período de Vantagem Competitiva (CAP*): se existem

significativas barreiras à entrada de concorrentes e vantagens competitivas

sustentáveis, aumenta a probabilidade de um período de crescimento mais

longo. Isto está associado à capacidade de gestão dos executivos que

administram a empresa. Alguns líderes têm maior capacidade de tomar

decisões estrategicamente “mais acertadas” do que outros.

* CAP – Competitive Advantage Period: termo popularizado por Michael Maubossin

do Credit Suisse First Boston para mensurar o período pelo qual se espera que uma

empresa tenha retornos excedentes em função de ter vantagens competitivas que

impeçam seus concorrentes de capturar o mesmo valor excedente no mercado em

que atua. [MAUBOUSSIN, JOHNSON, 1997]

Teoria de Crescimento Sustentável (Estrutura de Capital)

“Uma empresa bem administrada apresentará uma taxa de crescimento sustentável,

i.e., os gestores devem ser capazes de manter um crescimento não tão rápido que

esgote os recursos financeiros nem tão lento que desinteresse seus acionistas ou que

torne a empresa alvo de aquisições por terceiros.” [HIGGINS, p.116]

Em seu trabalho, [HIGGINS, p.116] formula uma pequena, mas consistente teoria

sobre crescimento sustentável: sob determinadas premissas que a princípio podem

companhia avaliando, basicamente: o giro, o lucro e a alavancagem financeira, sem

complicar demasiadamente a teoria pela introdução de variáveis exógenas que

podem ser analisadas num segundo momento. As premissas para esta análise são:

a) A companhia sempre preferirá crescer tão rapidamente quanto às

condições de mercado permitam;

b) A administração está impedida ou não deseja vender participação;

c) A companhia deseja manter fixas sua estrutura de capital e sua política de

distribuição de dividendos.

Qualquer crescimento que a companhia objetive deverá ser financiado, seja por

capital próprio ou de terceiros. Dadas as condições impostas acima, crescimentos

incrementais só podem ser financiados por crescimentos incrementais de “equity”

que diretamente financiam as operações e indiretamente permitem um

endividamento incremental (mantendo a estrutura de capital como premissa) que

também contribui para o financiamento das operações necessárias ao crescimento.

Em resumo:

inicial

ROE

d

inicial

Equity

Equity

g

(

1

)

_

_

*

=

Δ

=

−

×

(1)

Equação 1 – crescimento (retorno e re-investimento)

Fonte: HIGGINS, 2004, p.117

*

g

: Taxa de Crescimento Sustentáveld

: Dividendos Distribuídos / Lucro do Períodoinicial

ROE

_

: Retorno sobre o Patrimônio Líquido (Equity)Em outras palavras, se não houver distribuição de lucros aos acionistas, todo o

retorno obtido no período anterior será reinvestido na companhia na forma de

aumento de capital, representando, portanto um crescimento do “equity”

Alternativamente, podemos escrever:

T

A

R

P

g

*=

×

×

×

ˆ

(2)Equação 2 – Crescimento Sustentável

Fonte: HIGGINS, 2004, p.118

P

: Margem de Lucro (Profit Margin): lucro / receitaA

: Variações do Ativo (Asset turnover): variação no ativo / ativo inicialT

ˆ

: Alavancagem Financeira (Financial Leverage): ativo / patrimônio líquidoR

: Taxa de Retenção (plowback ratio) : valor reinvestido / lucro totalA Margem de Lucro e as Variações do Ativo resumem o desempenho operacional da

empresa, enquanto que Alavancagem Financeira representa a distribuição entre

capital próprio e de terceiros para o financiamento da companhia. Já a Taxa de

Retenção, ela representa a atitude dos acionistas sobre reinvestir ou não na

companhia.

A taxa de crescimento sustentável ( ) é a única taxa de crescimento em vendas

(ou receitas) que é consistente com valores estáveis das quatro razões. Isso porque,

se a empresa aumentar vendas a uma razão diferente desta, uma ou mais razões

automaticamente mudará (maior ou menor receita, maiores ou menores

necessidades de capital e, portanto, haverá diferentes necessidades de

financiamento, e assim por diante). Isto significa que se uma crescer em vendas

acima da taxa sustentável, ela deverá se preparar para melhorar seu desempenho

operacional (P,A) ou alterar suas políticas financeiras ( *

g

Tˆ,R).

Esta teoria de crescimento sustentável evidencia alguma causalidade entre variáveis

que será útil mais adiante quando pensarmos nos modelos de previsão de

Crescimento Histórico versus Crescimento Sustentável

Estimar o crescimento de uma variável baseado no seu desempenho histórico requer

cuidado quanto aos seguintes aspectos [DAMODARAN, cap.11]:

a) Como já comentado, o desempenho no passado não é garantia de mesmo

desempenho no futuro, trata-se de um modelo que deve levar em

consideração essa simplificação;

b) As taxas de crescimento passadas, e portanto, a estimativa das taxas futuras,

podem ser observadas em termos aritméticos ou geométricos. Em princípio a

média geométrica é uma medida mais precisa do crescimento real quando os

resultados apresentam volatilidade considerável;

c) Para estimar a taxa de crescimento na prática, costuma-se fazer uma

regressão utilizando o Método dos Mínimos Quadrados (Ordinary Least

Squares) em um modelo log-linear que permite estimar através do coeficiente

de declividade (“b”, na expressão abaixo) a variação percentual do objeto de

análise por período de tempo;

d) Cuidados com “resultados históricos negativos” que podem distorcer as

regressões de desempenho histórico. Nestas situações é muito comum que o

desempenho histórico não acrescente qualquer informação relevante para

projeção futura. Deve ser tratado caso a caso;

e) Modelos de Séries Temporais como Box-Jenkins são utilizados em modelos

ARIMA, que levam em consideração além da média da variável, também as

suas medidas de dispersão (erros, choques, etc). Esses modelos são indicados

desde que os dados não apresentem comportamentos determinísticos,

tendência ou dependência de variáveis externas. Em geral esses modelos tem

melhor previsibilidade (erro em relação aos valores reais das variáveis) do que

os modelos mais simples no curto e médio prazo. No longo prazo, em função

melhores que modelos mais simples. A maior dificuldade dos modelos de

séries temporais para estimativa de crescimento está na grande quantidade

de dados necessários (maior que 60 períodos), que normalmente não estão

disponíveis;

f) Crescimento de Retornos versus crescimento da receita: Em geral, o

crescimento das receitas tende a ser mais previsível do que o crescimento do

resultado dado que as escolhas contábeis tem menor impacto apenas na

receita do que em todas as demais variáveis;

g) Tamanho da empresa: uma vez que o crescimento da empresa está

determinado em termos percentuais e não absolutos é importante lembrar

que é muito mais fácil uma empresa pequena crescer do que uma empresa

muitas vezes maior. Assim, as taxas de crescimento projetadas devem ser

inversamente proporcionais ao tamanho que a empresa vai adquirindo ao

longo do tempo.

Oportunidades de Crescimento (Negócio)

Perímetro de atuação (Produtos e Serviços, Mercados)

Devemos considerar ainda o perímetro de atuação da companhia, i.e., não faz

sentido utilizar uma taxa de crescimento histórica para projeção futura se a empresa,

por exemplo, vendeu uma de suas unidades de negócio, que representava digamos

40% do seu resultado.

Analogamente, se a empresa pretende entrar em novos mercados, a análise do

crescimento desta nova atividade deve ser realizada em separado para não distorcer

Participação de Mercado

O “market share”, ou fatia do mercado, pelo qual a companhia responde é uma

variável importante a observar nas projeções de crescimento. Se o mercado como

um todo está crescendo e a companhia cresce no mesmo ritmo do mercado é de se

esperar que a participação de mercado da companhia permaneça relativamente

constante. Por outro lado, se as projeções indicam que a companhia crescerá mais

que o mercado, isso significa afirmar que a companhia vai ganhar mercado frente à

concorrência. Isto significa que existe um plano para ganhar clientes dos

concorrentes. Estas coisas devem ser consistentes, caso contrário a projeção de

crescimento não é realista. Ainda, se a companhia projeta crescer a uma taxa menor

que o mercado, ela estaria perdendo participação de mercado.

Posicionamento Estratégico para o Crescimento

Diversas ações estratégicas estão constantemente em curso numa companhia,

mesmo que não divulgadas ou gerenciadas de forma totalmente clara. É importante,

contudo, que as projeções de crescimento utilizadas estejam alinhadas com as

definições estratégicas. Por exemplo, não faz muito sentido que a projeção de

crescimento em vendas de um determinado produto estejam acima do crescimento

do mercado, se a estratégia da companhia é abandonar esta linha de produtos e

partir para um produto de maior margem, por exemplo.

Crescimento por Fusões e/ou Aquisições

Fusões e Aquisições afetam diretamente o crescimento da companhia, seja pela

incorporação direta de novos ativos, pessoas, portfolios. carteira de clientes, como

pelo crescimento provocado pelas sinergias entre o negócio original e o novo negócio

oriundo da fusão e/ou aquisição. O analista deve atentar para estas possibilidades. É

assim como é comum tratar possíveis venda de ativos como “Riscos” nas projeções

financeiras.

Crescimento segundo Analistas de Mercado

Em geral, as previsões de analistas de mercado são mais precisas que estimativas

baseadas no crescimento histórico porque eles agregam informações adicionais às

suas análises [DAMODARAN, p.282-283] :

a) Informação específica da empresa que tornou-se pública desde o último

relatório de resultados: esta informação ainda não está incorporada no

resultado histórico da empresa e pode ser relevante na previsão de

crescimento;

b) Informação macroeconômica que pode impactar o crescimento futuro da

empresa: variáveis como índice de inflação, crescimento do PIB, taxas de

juros, são informações relevantes para o resultado futuro da empresa que não

estão incorporadas nos resultados históricos da companhia em análise;

c) Informações de concorrentes em prospectos futuros: podem afetar as

projeções da companhia objeto;

d) Informação privada sobre a empresa: os analistas podem de alguma forma ter

acesso a “inside information” que melhoram a qualidade da sua avaliação e

previsibilidade de crescimento futuro;

e) Outras informações públicas além de resultados financeiros: informações

como retenção de lucros, margens de lucro, movimentação de ativos, que não

estão incorporadas na receita ou lucro histórico, mas que são relevantes para

a projeção de crescimento futuro.

Prever o crescimento não é uma tarefa simples, envolve diversas variáveis, premissas

variáveis quantitativas e qualitativas, informações disponíveis no mercado e

coletáveis de forma empírica, outras, porém, puramente teóricas e não

comprovadas. Outras ainda, baseadas em opiniões de especialistas, mas sem

fundamentos claramente técnicos. Podemos ainda considerar que para empresas

abertas existem os mais diversos métodos para previsão de crescimento, que vão

desde análises fundamentalistas aqui exploradas até análises técnicas e “grafistas”,

baseadas em padrões de comportamento dos preços das suas ações.

Apesar de toda esta dificuldade, trata-se de uma informação extremamente

importante na determinação do valor de uma empresa, projeto ou produto e

entendemos que este trabalho apresenta uma modesta contribuição para esta

2.1.4. Ferramentas tradicionais para lidar com a incerteza

“Ainda que os riscos do projeto sejam totalmente diversificáveis, você ainda precisa

entender por que ele poderia fracassar” [BREALEY; MYERS; ALLEN, 2006, p.245]. A

incerteza associada às variáveis de projeção é parte integrante de qualquer projeção

financeira realista. Para lidar com essa incerteza as ferramentas tradicionalmente

utilizadas são [BREALEY; MYERS; ALLEN, 2006, CAP. 10]:

Análise de Sensibilidade

Baseia-se em simulações do modelo de projeção, variando-se uma variável por vez e

analisando o impacto global no modelo. Conhecida coloquialmente como questões

“E-SE”: E se as vendas aumentarem em 15% ao invés de 25% o que acontece com

o resultado? E se o custo do produto vendido for 86% e não 84% das vendas?

É um modelo bastante versátil, contudo apresenta alguns inconvenientes como o

fato de ser um processo muito lento caso existam muitas variáveis a serem testadas

e analisadas. Para evitar que seja necessário realizar o teste de todas as variáveis da

projeção, é requerido um conhecimento prévio acerca de quais variáveis são

realmente relevantes e merecem ser testadas para que se tenha um custo/benefício

que justifique a análise.

Análise de Cenários

Também está baseada na simulação do modelo de projeções. Contudo na Análise de

Cenários, diversas variáveis são alteradas simultaneamente para observar o impacto

no resultado do modelo de projeção. É melhor que a Análise de Sensibilidade quando

as variáveis em teste estão correlacionadas. É comum definir cenários bem

extremados para analisar a elasticidade da incerteza global do modelo. Define-se por

exemplo, um cenário pessimista, um cenário realistas e um cenário otimista. No

extremos que pioram o resultado do modelo e obtém-se uma projeção do tipo “No

pior dos casos o que pode acontecer é isso”. No cenário otimista, faz-se o inverso,

todas as variáveis de incerteza do modelo são alimentadas com valores que levariam

o modelo ao melhor resultado possível: “Num caso de extremo sucesso, o melhor

resultado atingível é....”. E no cenário realista utiliza-se para as variáveis incertas o

melhor valor disponível no momento da análise. Com base nos resultados dos três

cenários é possível tirar alguma conclusão sobre a incerteza global da projeção e os

riscos envolvidos. Contudo, existem algumas críticas como o fato de não serem

atribuídos pesos a cada um dos cenários, além das definições de melhor caso e pior

caso poderem ser um tanto subjetivas.

Simulação de Monte Carlo

Simulação é uma extensão da análise de sensibilidade, contudo assistida por

ferramentas computacionais que aceleram o processo de investigação, permitindo

uma análise exaustiva das variáveis de incerteza do modelo de projeção. Para cada

variável do problema ao invés de atribuir um valor discreto, atribui-se uma

distribuição de probabilidades. Em seguida, utilizando-se uma ferramenta

computacional adequada são selecionados aleatoriamente, obedecendo as

distribuições de probabilidades informadas, valores para cada variável e calculado o

valor do modelo para esta situação. O software de simulação repete este

procedimento diversas e vezes e vai computando os resultados num histograma, que

após um número suficiente de simulações fornece uma distribuição de probabilidades

dos resultados do modelo de projeção. Um exemplo de software que realiza este tipo

de análise é o “Crystal Ball”.

Opções Reais

Em opções reais, tem-se uma abordagem na qual se atribui valores à incerteza, ou

fonte de valor, num ambiente onde exista a premissa de aversão ao risco, i.e.,

quanto maior o risco, maior o retorno esperado.

Nas abordagens tradicionais, preocupa-se com o valor esperado do modelo em

função das variáveis de incerteza, mas o valor não está ajustado ao risco, ou seja a

volatilidade do modelo. Na abordagem por opções reais trabalha-se com o valor

esperado ajustado ao risco e por tanto, com uma informação mais rica num

ambiente de incerteza. Nesse caso, além da projeção das variáveis de interesse é

importante analisarmos a projeção das volatilidades destas variáveis.

2.1.5. Estimando crescimento com incerteza com uma abordagem alternativa

Imaginemos agora que temos alguma idéia de como as diversas variáveis que

listamos no item 2.1.2, se inter-relacionam e criam situações de causalidade, mas

não temos certeza absoluta sobre essas associações. Por outro lado temos dados

históricos que talvez nos dessem alguma informação se, pelo menos no passado,

essas relações supostas foram válidas para determinar o crescimento.

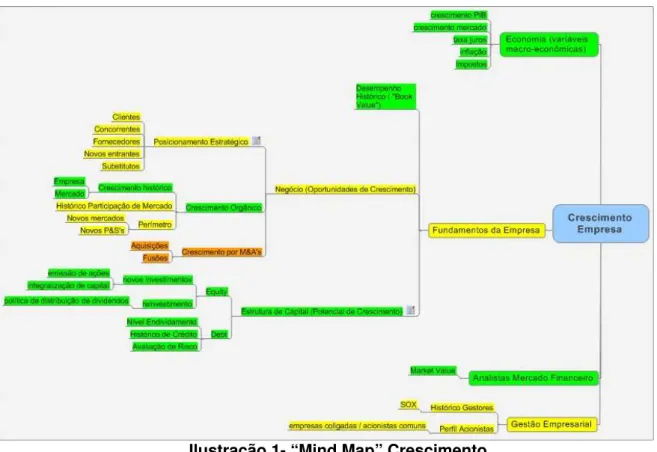

No diagrama abaixo, encontra-se um “mind map” de possíveis fontes relevantes de

informação para estimação do crescimento, ainda que não tenhamos certeza

absoluta se são realmente aplicáveis ou não. Em verde estão informações mais

facilmente disponíveis para coleta, em amarelo nível de dificuldade intermediário e

Ilustração 1- “Mind Map” Crescimento

Fonte: elaboração própria

É razoável imaginar que variáveis econômicas (crescimento do PIB, mercado objeto,

taxa de juros, inflação, impostos) afetem o crescimento da empresa, assim como a

reputação da companhia e/ou dos gestores da companhia perante o mercado

financeiro (analistas de mercado, painéis setoriais). Talvez ainda mais importante

seja o negócio no qual a empresa participa é promissor, se o posicionamento

estratégico da companhia é sólido, se o grupo ao qual a empresa é financeiramente

saudável, tem fôlego para novos investimentos se o negócio depender disso, se tem

crédito no mercado para buscar financiamentos, enfim, podemos a princípio,

imaginar qualquer variável que pudesse afetar o crescimento da companhia.

Imaginemos agora que pudéssemos criar um modelo de inter-relacionamento entre

essas variáveis baseado em causalidade e baseado em algum conhecimento teórico,

mercadológico, baseado em fatos reais, ou baseado em meras suposições, mas que

pudéssemos colocar esse modelo à prova baseado em dados reais. Poderíamos

testar o modelo e revisá-lo caso as suposições originais não “se ajustarem” aos

necessários até que tivéssemos um modelo razoável, que representasse os dados

reais de que dispomos. Uma vez definido o modelo, este poderia ser utilizado, sob

determinadas premissas e considerações, para fazer previsões acerca do crescimento

em função das nossas variáveis de entrada.

As Redes Bayesianas, que veremos com mais detalhes a seguir, podem ser

ferramentas poderosas para este tipo de análise. Mostrar um primeiro caminho é o

principal objetivo deste trabalho: utilizando-se de probabilidades condicionais,

obtidas a partir de dados históricos ou de mera suposição, pode-se fazer inferência

acerca do inter-relacionamento de variáveis e obter conclusões probabilísticas

interessantes. Imaginamos que as aplicações em Finanças Corporativas possam ser

várias, assim como em precificação de ativos. Neste trabalho, demonstraremos o uso

desta Ferramenta para estimativa acerca do crescimento dos fluxos de caixa para

determinação do Valor de uma empresa/projeto.

Antes, contudo, faremos uma breve revisão bibliográfica de Redes Bayesianas, sua

origem, suas características, sua definição e quais são suas aplicações atuais em

outros campos do conhecimento, para então buscarmos demonstrar a sua aplicação

em análises de determinação de valor em Finanças Corporativas.

2.1.6. Fluxo de Caixa da Empresa versus Fluxo de Caixa ao Acionista

Devemos distintuir entre o Fluxo de Caixa da Firma ou “Free Cash Flow to Firm”

(FCFF) e o Fluxo de Caixa para o Acionista ou Free Cash Flow to Equity (FCFE). O

primeiro refere-se a série temporal do fluxo de caixa livre que a empresa gera

globalmente fruto do capital do acionista mais recursos de terceiros empregados na

companhia. O segundo, FCFE, refere-se efetivamente ao fluxo de caixa livre gerado

para o acionista, portanto já descontados as obrigações com terceiros [DAMODARAN,

2002, Cap.15].

Embora os fluxos de caixa das empresas não sejam uma informação disponível

Demonstração de Resultados, Balanço Patrimonial, Demonstração de Origem e

Aplicações de Recursos, mais parecer de auditores independentes, é possível sob

determinadas premissas, construir o Fluxo de Caixa com uma aproximação bastante

razoável do fluxo real.

A partir do Balanço Patrimonial e do Demonstrativo de Resultado, conseguimos

inferir o demonstrativo e balanço projetado no tempo que nos permite estimar o

Fluxo de Caixa da companhia e o Fluxo de Caixa ao Acionista [BRIGHAM, 2004,

cap.14]. Como regra geral, podemos calcular o FCFE a partir dos relatórios pro -

forma da companhia da seguinte forma [DAMODARAN, cap. 14]:

FCFE = Lucro Líquido da Firma – (CAPEX – Depreciação) – (Variação do Capital de Giro) – (Dividendos de ações preferenciais + novas emissões de ações preferenciais) + (Emissão de dívida – pagamento de dívida)

Equação 3 – Fluxo de Caixa do Acionista x Fluxo de Caixa da Firma

Fonte: DAMODARAN, P.358

A variação dos fluxos de caixa ao acionista entre períodos subseqüentes é a variável

2.2. Redes Bayesianas

2.2.1. Inteligência Artificial

Russel e Norvig [RUSSEL, NORVIG, 1995] apresentam uma excelente abordagem do

assunto:

“Formalmente, Inteligência Artificial tornou-se uma disciplina apenas em 1956, embora os estudos sobre o tema tenham se iniciado pouco antes. A definição de Inteligência Artificial não é um consenso. A tabela resume as principais correntes de pensamento, as quais estão divididas segundo 2x2 dimensões, i.e., sistemas baseados em raciocínio versus comportamento e sistemas baseados em desempenho humano versus desempenho racional (ideal)” [tradução nossa].

Tabela 1 – Classificações da Inteligência Artificial

Inteligência humana Inteligência “ideal”

Raciocínio e

processos

i) Pensamento humano ii) Pensamento racional

Comportamentos iii) Ações humanas iv) Ações racionais

Fonte: [RUSSEL,NORVIG, 1995 , p.5]

i) Pensamento Humano

"O excitante novo esforço para fazer computadores pensarem . . . máquinas

com mentes, no sentido complete e literal " [HAUGELAND1, 1985 apud

RUSSEL,NORVIG, 1995]

"[A automação de] atividades que nós associamos com o pensamento

humano, atividades tais como tomada de decisão, resolução de problemas,

aprendizado, . . ." [BELLMAN2, 1978 apud RUSSEL,NORVIG, 1995]

1

Haugeland, J., editor (1985). Artificial Intelligence: The Very Idea. MIT Press, Cambridge, Massachusetts. 2

ii) Pensamento Racional

"O estudo das faculdades mentais através do uso de modelos computacionais

" [CHARNIAK, MCDERMOTT3, 1985 apud RUSSEL,NORVIG, 1995]

"O estudo de computações que permite perceber, raciocinar e agir”

[WINSTON4, 1992 apud RUSSEL,NORVIG, 1995]

iii) Ações humanas

"A arte de criar máquinas que executam funções que requerem inteligência

quando executadas por pessoas" [KURZWEIL5, 1990 apud RUSSEL,NORVIG,

1995]

" O estudo de como fazer computadores realizarem coisas que no momento

são melhores feitas por pessoas" [RICH, KNIGHT6, 1991 apud

RUSSEL,NORVIG, 1995]

iv) Ações racionais

"Um campo de estudo que busca explicar e emular comportamento inteligente

em termos de processos computacionais" [SCHALKOFF7, 1990 apud

RUSSEL,NORVIG, 1995]

"O ramos da ciência da computação que está preocupado com a automação

do comportamento inteligente " [LUGER, STUBBLEFIELD8, 1993 apud

RUSSEL,NORVIG, 1995]

3

Charniak, E. and McDermott, D. (1985). Introduction to Artificial Intelligence. Addison-Wesley, Reading, Massachusetts..

4

Winston, P. H. (1992). Artificial Intelligence. Addison-Wesley, Reading, Massachusetts, third edition 5

Kurzweil, R. (1990). The Age of Intelligent Machines.MIT Press, Cambridge, Massachusetts 6

Rich, E. and Knight, K. (1991). Artificial Intelligence.McGraw-Hill, New York, second edition 7

Schalkoff, R. I. (1990). Artificial Intelligence: An Engineering Approach. McGraw-Hill, New York 8

Sistemas baseados em Regras versus Sistemas de Apoio à Decisão

Jensen apresenta ainda interessante visão sobre a importância da Inteligência

Artificial nos sistemas de apoio à decisão [JENSEN, 2001, Preface, tradução nossa]:

“Um fator de grande atraso para o avanço da inteligência artificial foi por um

longo tempo a falta de sucessos na área de robótica. A dificuldade em criar

agentes autônomos que se movessem, observassem, e carregassem um corpo

controlável fez com que muito tempo de pesquisas e fracassos desacreditasse

este campo de estudos.

A maioria dos avanços, contudo, aconteceu nos Sistemas de Suporte à Decisão,

sistema que apóiam o ser humano em atividades altamente especializadas. Com

a Internet, o escopo da inteligência artificial aumentou consideravelmente.

A Internet é o mundo não físico ideal para agentes inteligentes, que são puros

espíritos sem corpo. Nos anos que virão, iremos experimentar uma enchente de

agentes inteligentes na Internet, mas também a manifestação do lado negro do

ser humano. Alguns agentes irão destruir, invadir, mentir, e assim por diante, e

nós teremos que nos defender contra eles. Agentes encontrarão agentes, e eles

terão que decidir como tratar um ao outro, eles terão que aprender a partir de

experiências anteriores e terão que se adaptar à ambientes em mudança.

Os Sistemas Normativos apóiam-se em regras e têm como objetivo reproduzir a

sabedoria humana, i.e., tomar decisões baseado na experiência acumulada e

processada. São tarefas do seguinte tipo: usar observações para interpretar uma

situação; focar uma busca para obter mais informações; decidir por ações de

intervenção; adaptar-se a ambientes em mutação; aprender a partir da

Conhecimento e Raciocínio Lógico

O componente central de um agente baseado em conhecimento é a sua base de

conhecimento. Informalmente, a base de conhecimento é uma série de

representações de fatos sobre o mundo. Cada representação individual é chamada

de sentença ou regra. Uma forma organizada das sentenças constitui a linguagem e,

portanto uma forma de questionar o que é desconhecido. Informar e questionar

fazem parte de trabalho do mecanismo de inferência que constitui o raciocínio lógico.

O nível do conhecimento é o mais básico, e no qual é possível descrever o agente

simplesmente pelo o que ele sabe. Se informar e questionar funciona bem, então

podemos trabalhar no nível do conhecimento a maior parte do tempo, sem a

necessidade de ir a níveis mais complexos.

O nível lógico é aquele aonde o conhecimento é codificado em sentenças.

O nível de implementação é onde está definido e funciona a arquitetura do agente

inteligente. É o nível onde estão as representações físicas das regras nos níveis

lógicos. A escolha da forma de implementação é muito importante para o

desempenho eficiente do agente, mas é irrelevante para o nível lógico e nível do

conhecimento.

É necessário representar o conhecimento de forma tratável por um computador. Para

tanto utiliza-se a linguagem para a definição das regras. A linguagem é definida em

dois aspectos: a sintaxe (possíveis configurações que podem constituir sentenças) e

a semântica (os fatos do mundo aos quais as regras se referem).

É importante distinguir entre fatos e suas representações. Fatos são parte do mundo

enquanto representações podem ser codificadas de tal forma que possam ser

fisicamente armazenadas dentro de um agente. Não podemos colocar o mundo

Então todos os mecanismos de raciocínio devem operar como representação de

fatos, ou seja, modelos, ao invés de trabalhar com os próprios fatos. Como as

sentenças são configurações físicas das partes do agente, o raciocínio deve ser um

processo de construção de novas configurações físicas a partir das antigas. O

raciocínio adequado deve garantir que as novas configurações representem fatos que

atualmente seguem dos fatos que as configurações antigas representam.

A conexão entre regras e fatos é provida pela semântica da linguagem. A

propriedade de um fato seguindo de outros fatos é espelhada pela propriedade de

uma sentença sendo criada a partir de outras sentenças. A inferência lógica gera as

novas regras.

Regras

Uma regra é uma expressão na forma:

Se A então B

Onde A é uma assertiva e B pode ser tanto uma ação como outra assertiva. Por

exemplo, as seguintes regras poderiam ser parte de uma série de regras maiores

para lidar com problemas nas bombas de água:

Se a bomba falhar então a pressão está baixa

Se a bomba falhar então cheque o nível de óleo

Se a energia falhar então a bomba falha

Quando informações específicas ocorrem sobre o domínio, conclusões são tiradas e

ações apropriadas são disparadas: isto é chamado I nferência. A Inferência

acontece como uma reação em cadeia. No exemplo acima, se você for informado de

que existe uma falha de energia, a regra três estabelecerá que existe uma falha na

bomba e a regra 1 estabelecerá que a pressão está baixa. A regra 2 também dará

Inferência

Os termos raciocínio e inferência são geralmente usados para referenciar quaisquer

processos pelos quais se chegue a conclusões. No caso em questão, estamos mais

preocupados com a inferência lógica ou dedução. A inferência lógica é o processo

que implementa a relação de construção entre as sentenças.

Para que seja possível fazer inferências em computadores é necessário que as

sentenças sejam válidas (se e somente se é verdadeira sob todas as possíveis

interpretações em todos os possíveis mundos, independente do que signifique e qual

seu estado no universo descrito) e suficientes (se e somente se existe alguma

interpretação em algum mundo para o qual ela seja verdadeira).

A grande vantagem sobre a inferência formal é que ela pode ser usada para derivar

conclusões válidas mesmo quando o computador não conhece a interpretação que

você está utilizando. O computador apenas reporta conclusões válidas, que devem

ser verdadeiras independente da interpretação. Como você conhece a interpretação,

as conclusões terão muito significado para você, garantido que as premissas foram

seguidas.

Lógica

A Lógica consiste de:

1. Um sistema formal para descrever estados, consistindo de:

a) sintaxe da linguagem, que descreve como fazer sentenças; e

b) semântica da linguagem, que estabelece as restrições sistemáticas sobre como as

sentenças se relacionam aos estados.

2. Uma teoria de provas – uma série de regras para deduzir os vínculos entre uma

Como exemplo de lógicas, temos a Lógica Booleana e a Lógica de Primeira Ordem

(cálculo com igualdade).

Na lógica proposicional, os símbolos representam proposições inteiras (fatos).

Símbolos podem ser combinados com conectores booleanos para gerar sentenças

com significados mais complexos. Tal lógica tem pouca confiabilidade de como as

coisas são representadas, assim não representa muito fielmente a linguagem.

A lógica de primeira ordem representa melhor mundos em termos de objetos e

atributos sobre objetos (propriedades de objetos ou relações entre objetos) bem

como utilizando conectivos e quantificadores, os quais permitem que as sentenças

sejam escritas sobre quaisquer coisas no universo de uma vez.

A lógica de primeira ordem para estar apta a um bom compromisso entre o que

conhecemos sobre o mundo foi estudada por centenas de anos.

É interessante considerar lógica à luz do compromisso entre a ontologia (natureza da

realidade) e a epistemologia (possibilidade dos estados de conhecimento que um

agente pode ter usando vários tipos de lógica). Em ambas, a lógica proposicional e a

lógica de primeira ordem, uma sentença representa um fato e um agente acredita ou

que a sentença é verdadeira, ou que é falsa, ou não está apto a concluir por uma ou

outra. Esta lógica, portanto, tem três possíveis estados de crença qualquer que seja

a sentença.

Infelizmente o raciocínio lógico é muito limitado em escopo, ele trata de como inferir

a partir de proposições que conhecemos como verdadeiras. Na maioria das vezes

não conhecemos a proposição com certeza, mas ainda assim necessitamos realizar

inferências a partir de informações incompletas e incertas. O raciocínio sob incerteza

ainda não é bem entendido tal que possa ser formalizado completamente para

delas é utilizar Teoria das Probabilidades, quando o raciocínio termina numa

conclusão sobre tomar uma decisão, assume-se que a decisão a ser tomada é a que

maximiza a utilidade esperada. Essa abordagem é dita normativa porque pressupõe

um comportamento baseado em curvas de utilidade e maximização de retorno, o que

não necessariamente exprime o comportamento humano, pelo menos não na

totalidade dos eventos.

Sistemas que utilizam a teoria da probabilidade podem ter quaisquer graus de crença

variando de 0 (descrença total) a 1 (crença total).

Sistemas alternativos baseados em lógica fuzzy podem ter graus de crença em uma

sentença e também graus de verdade (um fato não precisa ser verdadeiro ou falso

no mundo, mas pode ser verdadeiro em um certo grau). Contudo, não trataremos

destes últimos neste texto.

Incerteza e Teoria de Decisão

Alguns fatores podem condicionar a falta de informação em uma base de

conhecimento, os principais são:

• Impossibilidade: o trabalho exigido para a inserção de todos os

antecedentes ou conseqüentes que configurem uma base de conhecimento,

para que inferências quaisquer a respeito do domínio do problema possam ser

efetuadas, pode ser muito oneroso.

• Ignorância Teórica: Em alguns casos não se possui o conhecimento

completo acerca do domínio do problema.

A falta de informação implica em lidar com incertezas. Nestes ambientes pode ser

necessário trabalhar com níveis de certeza e não apenas valores booleanos,

Para caracterização de situações de incerteza pode-se utilizar grafos representando

relações causais entre eventos, que lhe permita fazer inferências a partir de

informações conhecidas.

Para fazer estas escolhas, um agente deve inicialmente possuir preferências entre

possíveis efeitos das ações a serem tomadas. Preferências são representadas por

utilidades (utility – indicação do nível de utilidade que possui um estado) combinadas

com probabilidades, resultando na chamada: teoria de decisão.

Teoria de Decisão = teoria de probabilidades + teoria de utilidade

A idéia fundamental em teoria de decisão é: um agente é racional se e somente se

ele escolhe a ação que permite a maior expectativa de utilidade, ponderada pelos

efeitos de todas as possíveis ações, ou princípio da Máxima expectativa de Utilidade

(MEU).

Utilidade

Formalmente, uma função Utilidade é uma função U definida nos números reais,

representando possíveis níveis de riqueza (ou bem-estar) e resultando num número

real. Uma vez definida a função utilidade, todos os níveis de riqueza são ordenados

pela avaliação pelo valor de utilidade esperado. Você pode comparar duas variáveis x

e y avaliando os valores esperados de utilidade E[U(x)] e E[U(y)], o maior valor

obtido define a variável preferida (mais útil). [LUENBERGER, 1998, p.228-229]

Funções utilidade são utilizadas no ambiente financeiro para mensurar a tolerância

ao risco. Em geral, quanto maior o retornado financeiro, maior o risco, por isso as

funções utilidade financeiras normalmente são crescentes e côncavas para

Probabilidade

Probabilidade incondicional

A probabilidade P(a) de um evento a é um número dentro do intervalo [0,1].

i. P(a) = 1 ÅÆ a é um evento certo;

ii. Se a e b são mutuamente exclusivos, então: P(a ٧ b) = P(a) + P(b)

Por exemplo, considerando que Cárie denota a proposição de que um paciente em

particular tenha cárie, então: P(Cárie) = 0.1, significa dizer que, na ausência de

outra informação, o sistema assinalará a probabilidade 0.1 ao evento ter cárie.

Proposições podem também incluir igualdades envolvendo variáveis aleatórias. Por

exemplo, caso estejamos interessados em uma variável aleatória, Tempo,

poderíamos considerar:

a. P(Tempo = Ensolarado) = 0.7

b. P(Tempo = Chuvoso) = 0.2

c. P(Tempo = Nublado) = 0.1

Em alguns casos, podemos nos referir apenas a variável Tempo, como um vetor de

probabilidades P(Tempo) = <0.7,0.2,0.1>.

Proposições podem, também, assumir o domínio booleano <verdadeiro,falso>, neste

caso, a expressão P(Cárie) pode ser vista como P(Cárie = verdadeiro) e,

analogamente, P(não Cárie) = P(Cárie = falso).

Para expressar todas as combinações de valores de duas probabilidades podemos

utilizar P(Tempo, Cárie), que pode ser vista como uma tabela de probabilidades

Probabilidade condicional:

Probabilidade condicional P(a|b) = x, pode ser interpretada como: “Dado o evento b,

a probabilidade do evento a é x”.

i. Regra fundamental: P(a|b) = P(a,b)/P(b), ou P(a|b)P(b) = P(a,b). Onde

P(a,b) é a probabilidade do evento conjunto: a Λ b.

Por exemplo, P(Cárie|Dor) = 0.8, indica que caso um paciente esteja com dor (de

dente) e nenhuma outra informação esteja disponível, então, a probabilidade de o

paciente ter uma cárie é de 0.8. É importante ressaltar que P(A|B) pode ser utilizado

apenas quando toda informação disponível é B. Uma vez que outra variável C é

conhecida, deve-se reconsiderar para P(A|B Λ C).

ii. Se P(a,b)=P(b,c), então de i, chegamos em P(a|b)P(b) = P(b|a)P(a), que

resulta em: P(b|a) = P(a|b)P(b)/P(a), chamada Regra de Bayes.

iii. Em alguns casos podemos estar interessados em uma probabilidade

segundo uma evidencia e, neste caso, aplica-se: P(a|b,e)P(b|e) = P(a,b|e)

Variáveis vetoriais serão representadas por letras maiúsculas: A, P(A), B, P(B),...

Em geral, se estamos interessados em uma proposição A, e temos o conhecimento

da evidencia B, devemos calcular P(A|B). Em alguns casos este valor não esta

disponível na base de conhecimento e, portanto, devemos utilizar algum método de

Conjunção de Probabilidades

Seja A uma variável aleatória com n estados, a1, ..., an, e P(A) a distribuição de

probabilidades para estes estados,

P(A) = (x1, ..., xn); xi ≥ 0; Σxi = 1, onde xi é a probabilidade de A estar no estado

ai, P(A=ai).

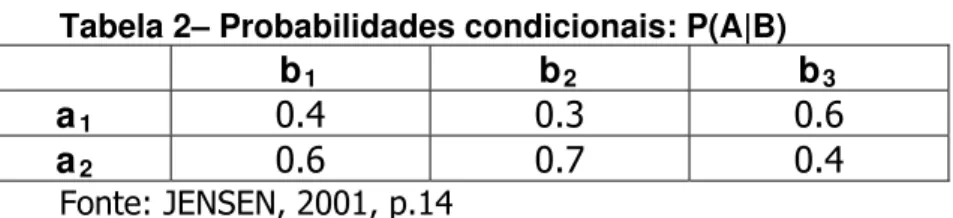

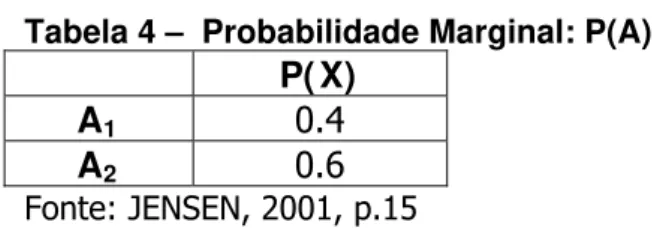

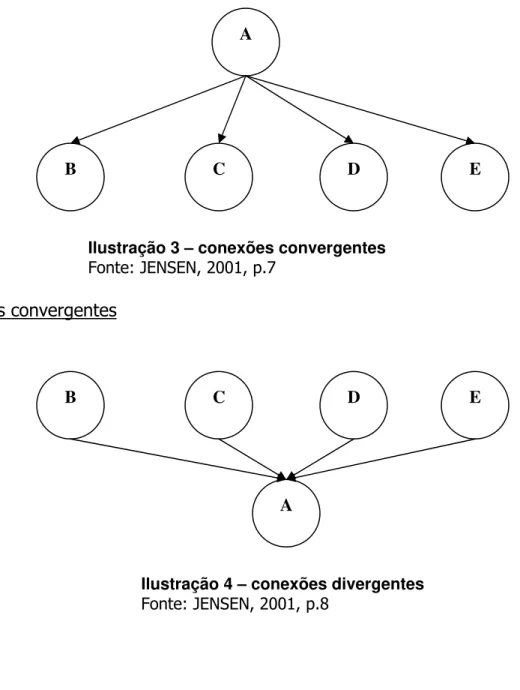

Se a variável B possui os estados b1,...bm, então P(A|B) representa uma tabela n x m

contendo os valores P(ai|bj). Por exemplo:

Tabela 2– Probabilidades condicionais: P(A|B)

b1 b2 b3

a1 0.4 0.3 0.6

a2 0.6 0.7 0.4

Fonte: JENSEN, 2001, p.14

A conjunção de probabilidades para as variáveis A e B, ou P(A,B), é também uma

tabela n x m, representada pela probabilidade de cada configuração (ai,bj).

Se impusermos que P(B) = <0.4,0.4,0.2> e aplicarmos a regra P(A|B) =P(A,B) /

P(B), para as variáveis A e B e a Tabela 2, teremos:

Tabela 3 - Probabilidades conjunta: P(A,B)

b1 b2 b3

a1 0.16 0.12 0.12

a2 0.24 0.28 0.08

Fonte: JENSEN, 2001, p.14

A probabilidade P(X) pode ser então calculada a partir da Tabela 3, calculando-se:

P(ai)=Σ Pa,bi. Este cálculo é chamado Marginalização de B em P(A,B). O resultado

Tabela 4 – Probabilidade Marginal: P(A)

P( X)

A1 0.4

A2 0.6

Fonte: JENSEN, 2001, p.15

Para obtermos P (B|A), aplicamos regra de Bayes sob a Tabela 1, lembrando que:

P(B|A) = P(A|B) . P(B) / P(A) - regra de Bayes

P(B) = <0.4,0.4,0.2> - imposto

P(A) = <0.4, 0.6> - calculado na Tabela 3

Assim:

A1 a2

b1 =0.4x0.4/0.4 =0.6x0.4/0.6

b2 =0.3x0.4/0.4 =0.7x0.4/0.6

b3 =0.6x0.2/0.4 =0.4x0.2/0.6

Portanto:

Tabela 5 – Probabilidades Bayesiana: P(B|A)

A1 A2

b1 0.4 0.4

b2 0.3 0.47

b3 0.3 0.13

Fonte: JENSEN, 2001, p.15

Considerando uma situação real, podemos imaginar um problema contendo centenas

ou milhares de variáveis. Considerando o uso apenas de variáveis que assumam

valores booleanos, teríamos a necessidade do cálculo de 2n entradas para a tabela

de conjunção de probabilidades do sistema. Ou seja, um crescimento exponencial

em relação ao número de variáveis. O que pode tornar-se inviável

computacionalmente. Contudo, uma vez computados os valores, o sistema será

A regra de Bayes

Como já comentado, o teorema de Bayes é um corolário do teorema da

probabilidade total que permite calcular a seguinte probabilidade:

)

(

)

(

)

|

(

)

|

(

B

P

A

P

A

B

P

B

A

P

=

×

P(A) e P(B) são as probabilidades a priori de A e B. P(B|A) e P(A|B) são as

probabilidades a posteriori de B condicional a A e de A condicional a B,

respectivamente.

A regra de Bayes mostra como alterar as probabilidades a priori tendo em conta

novas evidências de forma a obter probabilidades a posteriori. Para aplicação da

regra de Bayes precisamos de três termos: uma probabilidade condicional e duas

incondicionais.

Vamos considerar um exemplo de diagnostico médico: “um médico sabe que a

meningite causa torcicolo P(T|M) em 50% dos casos. Porém, o médico também

conhece algumas probabilidades incondicionais que dizem que, um caso de

meningite (M) atinge 1/50000 pessoas e, a probabilidade de alguém ter torcicolo (T)

é de 1/20. ”

Aplicando a regra de Bayes:

P(M|T) = P(T|M).P(M)/P(T) = (0.5 x 1/50000)/(1/20) = 0.0002

Ou seja, espera-se que apenas 1 em 5,000 pacientes com torcicolo tenha meningite.

Note que, mesmo tendo torcicolo uma alta probabilidade nos casos de meningite

(0.5), a probabilidade de um paciente ter meningite continua pequena, devido ao

fato de a probabilidade incondicional de torcicolo ser muito maior que a

Uma argumentação válida surge do fato de que o médico poderia também possuir a

probabilidade incondicional P(M|T), a partir de amostras de seu universo de

pacientes, da mesma forma que P(T|M), evitando o cálculo realizado anteriormente.

Porém, imagine que um surto de meningite aflija o universo de pacientes do médico

em questão, aumentando o valor de P(M). Caso P(M|T) tenha sido calculado

estatisticamente a partir de observações em seus pacientes, o médico não terá

nenhuma idéia de como este valor será atualizado (visto que P(M) aumentou).

Entretanto, caso tenha realizado o cálculo de P(M|T) em relação aos outros três

valores (como demonstrado) o médico verificará que P(M|T) crescerá

proporcionalmente em relação a P(M).

Considere agora que um paciente pode estar com problema de coluna C, dado que

está com torcicolo: P(C|T) = [P(T|C) x P(C)] / P(T).

Utilizando P(M|T) podemos calcular a probabilidade relativa de C em M dado T, ou,

em outras palavras, a marginalização de M e C. Considerando que:

P(T|C) = 0.8

P(C) = 1/1000

P(M|T) / P(C|T) = [P(T|M) x P(M)] / [P(T/C) x P(C)] = (0.5 x 1/50000)/(0.8 x

1/1000) = 1/80

Isto é, Problema de coluna C é 80 vezes mais comum que meningite M, dado