FUNDAÇÃO GETÚLIO VARGAS ESCOLA DE ECONOMIA DE SÃO PAULO

DAVID FERNANDES DE CARVALHO GOMES

MODELO DE VOLATILIDADE ESTOCÁSTICA APLICADO A ESTRATÉGIA DE TRADING DE COMMODITIES

DAVID FERNANDES DE CARVALHO GOMES

MODELO DE VOLATILIDADE ESTOCÁSTICA APLICADO A ESTRATÉGIA DE TRADING DE COMMODITIES

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getulio Vargas, como requisito para obtenção do título de Mestre em Economia.

Área de Concentração: Finanças Quantitativas

Orientador:

Prof. Dr. Juan Carlos Ruilova Terán

Gomes, David Fernandes de Carvalho

Modelo de Volatilidade Estocástica Aplicado a Estratégia de Trading de Commodities / David Fernandes de Carvalho Gomes. - 2014.

71 f.

Orientador: Prof. Dr. Juan Carlos Ruilova Terán

Dissertação (MPFE) – Escola de Economia de São Paulo.

1. Modelos matemáticos. 2. Processo estocástico. 3. Mercadorias. 4. Mercado financeiro. I. Ruilova Terán, Juan Carlos. II Dissertação (MPFE) - Escola de Economia de São Paulo. III. Título.

DAVID FERNANDES DE CARVALHO GOMES

MODELO DE VOLATILIDADE ESTOCÁSTICA APLICADO A ESTRATÉGIA DE TRADING DE COMMODITIES

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getulio Vargas, como requisito para obtenção do título de Mestre em Economia.

Área de Concentração: Finanças Quantitativas

Data da aprovação: ___/___/_____

Banca examinadora:

Prof. Dr. Juan Carlos Ruilova Terán (Orientador)

EESP - FGV

Prof. Dr. Afonso de Campos Pinto EESP - FGV

RESUMO

Um dos desafios diários enfrentados nas diferentes empresas é avaliar com razoável precisão a dinâmica dos preços de seus ativos e passivos. Em muitos casos esses preços estão atrelados ao preço de commodities, devido a sua presença tanto como

insumos produtivos quanto em derivativos financeiros. Nesse contexto o presente trabalho se propõe a avaliar um modelo de volatilidade estocástico através da aplicação de estratégias de trading. Desta forma busca-se comparar diferentes

estratégias de trading para avaliar o resultado financeiro obtido a partir da adoção do modelo proposto.

Existem diferentes modelos de volatilidade estocástica, cada um com vantagens e desvantagens. Para este trabalho foi adotado o modelo desenvolvido por Oztukel e Wilmott (1998), já consagrado e avaliado para as commodities e no mercado nacional

por Bodra (2012) e Salvador (2013).

Palavras-chave: Commodities agrícolas, Processo estocástico, simulação,

ABSTRACT

One of the daily challenges present in different kinds of companies is to valuate with

reasonable precision the dynamic of the price of its assets and liabilities. Frequently

those prices have commodities as underlying, given its relevance as production inputs

and in financial derivatives. In this context, this work proposes to evaluate a model of

stochastic volatility using trading strategies. That put, we propose to compare different

trading strategies to evaluate the financial profit and loss resulting from the adoption

of the model adopted.

There are several stochastic volatility models, each presenting upsides and

downsides. For this work, the adopted model was the one proposed by Oztukel and

Wilmott (1998), for it is consecrated and was adopted and tested by Bodra (2012) and

Salvador (2013) for the Brazilian market.

AGRADECIMENTOS

Ao professor Dr. Juan Carlos por orientar este trabalho, tornando-o possível. À minha mãe e minha irmã pelo apoio e compreensão.

LISTA DE FIGURAS

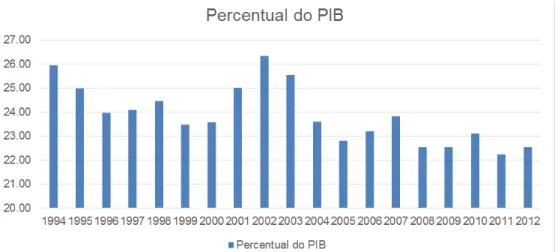

Figura 1 Proporção do PIB do agronegócio em relação ao PIB do Brasil... 14

Figura 2 - Séries de preços e volatilidade– Milho ... 26

Figura 3 - Séries de preços e volatilidade– Soja ... 27

Figura 4 - Etapas de desenvolvimento do trabalho ... 28

Figura 5 - Processo desenvolvido tomando a commodity de Milho como exemplo ... 31

Figura 6 - Ajuste aos buckets– Milho – R² = 0.728 ... 33

Figura 7 - Ajuste aos buckets– Soja – R² = 0.675 ... 34

Figura 8 - Distribuição de longo prazo – Milho ... 35

Figura 9 - Ajuste da função probabilidade acumulada da série empírica à distribuição log-normal. - Milho. ... 35

Figura 10 - Distribuição de longo prazo – Soja... 36

Figura 11 - Ajuste da função probabilidade acumulada da série empírica ... à distribuição log-normal. - Soja. 37 Figura 12 - Fluxograma do processo de calibração do modelo de volatilidade proposto ... 38

Figura 13 - Trajetória Simulada da volatilidade- Milho ... 39

Figura 14 - Trechos da trajetória simulada - Milho ... 39

Figura 15 - Trajetória Simulada da volatilidade- Soja ... 40

Figura 16 - Comparativo: média móvel de 30 observações, média móvel de 10 observações e série original de preços – Milho... 41

Figura 17 - Comparativo: média móvel de 30 observações, média móvel de 10 observações e série original de preços – Soja ... 42

Figura 18 - Série de preços e média móvel de para janela de 30 dias (esq.) e para 7 dias (dir.) no período de trading– Milho ... 44

Figura 19 - Indicadores MACD e Sinal no período de trading– Milho ... 44

Figura 20 – Gráficos do resultado diário no período da estratégia o milho (esq.) e para a soja (dir.) ... 45

Figura 21 - Resultados simulados durante o período de calibração da estratégia de trading - Milho. ... 46

Figura 22 - Resultados simulados durante o período de calibração da estratégia de trading - Soja. ... 47

Figura 23 - Resultado da estratégia com média móvel com parâmetros otimizados. Resultado acumulado: R$ 545.512,36 – Trajetória Simulada - Milho ... 51

Figura 24 - Resultado da estratégia com média móvel com parâmetros otimizados. Resultado acumulado: R$16.787,00– Trajetória Simulada - Soja ... 52

Figura 25 - Resultado da estratégia com MACD com parâmetros padrão. Resultado acumulado: R$431.874,94 – Trajetória Simulada – Milho ... 53

Figura 26 - Resultado da estratégia com MACD com parâmetros padrão. Resultado acumulado: R$236.190,00 – Trajetória Simulada - Soja ... 53

Figura 27 – Trajetória simulada da volatilidade (esq.) e a volatilidade histórica no mesmo período (dir.) - Milho... 54

Figura 28 – Trajetória simulada da volatilidade (esq.) e a volatilidade histórica no mesmo período (dir.) - Soja. ... 54

Figura 29 - Resultados simulados durante o período de calibração da estratégia de trading utilizando a volatilidade histórica- Milho(esq.) e soja (dir.). ... 55

Figura 31 - Divisão da série original de preços nos períodos de interesse – Milho ... 65

Figura 32 - Trajetória simulada da volatilidade – Milho ... 66

Figura 33 - Divisão da trajetória simulada nos períodos de interesse - Milho ... 66

Figura 34 - Série completa de preços – Soja ... 67

Figura 35 - Divisão da série original de preços nos períodos de interesse - Soja ... 67

Figura 36 - Trajetória simulada da volatilidade - Soja... 68

Figura 37 - Divisão da trajetória simulada nos períodos de interesse - Soja ... 68

Figura 38 - Resultado da estratégia com média móvel com parâmetros otimizados. Resultado acumulado: R$ 545.512,36 – Volatilidade histórica - Milho ... 69

Figura 39 - Resultado da estratégia com média móvel com parâmetros otimizados. Resultado acumulado: R$ -R$13.579,38 – Volatilidade histórica - Soja ... 70

Figura 40 - Resultado da estratégia com MACD. Resultado acumulado: R$431.874,94 – Volatilidade histórica - Milho ... 70

LISTA DE TABELAS

Tabela 1 - Parâmetros de difusão ... 34

Tabela 2 - Parâmetros de longo prazo –drift ... 37

Tabela 3 - Tabela de decisão de trading ... 43

Tabela 4 - Sinais de compra ... 43

Tabela 5 - Simulações no período de calibração da estratégia – Milho. Na escala de cores, verde (vermelho) representa o menor (maior) valor financeiro. ... 48

Tabela 6 - Simulações no período de calibração da estratégia – Soja. Na escala de cores, verde (vermelho) representa o menor (maior) valor financeiro. ... 49

Sumário

1. Introdução ... 12

2. Mercado de Commodities ... 14

2.1. Agronegócio no Brasil ... 14

2.2. Mercado ... 15

3. Revisão Bibliográfica ... 17

3.1. Modelos de volatilidade e preços para commodities ... 17

3.2. Estratégias de Trading ... 18

3.3. Estratégia adotada... 19

4. Desenvolvimento Teórico ... 21

4.1. Modelo de Volatilidade e Preços ... 21

4.2. Trading ... 22

4.2.1. Médias móveis exponenciais ... 23

4.2.2. MACD ... 24

5. Aplicação ... 25

5.1. Características Gerais das Séries ... 25

5.2. Processo ... 28

5.3. Estimação de Parâmetros – Volatilidade Estocástica ... 32

5.4. Simulação de trajetórias ... 38

5.5. Indicadores de tendência ... 41

5.6. Posições ... 43

5.7. Estimação de Parâmetros – trading ... 45

6. Resultados ... 51

7. Conclusões ... 57

8. Referências Bibliográficas ... 59

9. Apêndice I – Desenvolvimento dinâmica da volatilidade ... 62

10. Apêndice II – Gráficos ... 65

1. Introdução

O mercado de commodities é um setor de destaque no Brasil e outras economias

emergentes. Mais especificamente, o agronegócio é uma indústria de grande importância para a economia nacional, contribuindo de forma bastante significativa para o PIB (Salvador 2013).

Por se tratar de um mercado global os diferentes mercados são sujeitos às mais diversas interações entre os diferentes produtores, consumidores e a produção global de commodities.

Um importante relatório sobre o mercado e produção (WASDE – World Agricultural

Supply and Demand Estimates) é divulgado mensalmente pelo departamento de

agricultura dos Estados Unidos (USDA). Este relatório apresenta informações sobre as condições de safra, previsões para a oferta e demanda globais, além de outras informações, que sanam dúvidas sobre o mercado e demonstram a importância do setor.

Apesar da divulgação desses relatórios nem todas as incertezas são sanadas, variações comuns dos mercados levam a flutuação dos preços e expectativas futuras. Neste âmbito existem diversos estudos que buscam modelar o comportamento do preço e da volatilidade, com o intuito de gerar previsões adequadas para o futuro. Dentre eles podemos destacar os modelos de volatilidade estocástica, na qual a volatilidade deixa de apresentar um aspecto fixo, ou determinístico, e recebe um componente aleatório.

A comparação e avaliação dos resultados gerados por estes modelos, no entanto, pode ser pouco direta, mas são de grande importância para a efetiva escolha do modelo a ser aplicado. Nesse aspecto a alternativa proposta neste trabalho é aplicar estratégias de trading a partir da informação gerada pelo modelo. Desta forma, após rodar o algoritmo implementado para o modelo utilizamos estratégias de trading para avaliar os resultados gerados, sob a forma de um backtest.

Resumidamente utilizaremos séries de preço de commodities agrícolas no Brasil para

Isto servirá de insumo para a calibração da estratégia e, por fim, para a aplicação da mesma, gerando resultados que podem ser comparados com outras formas de realização da estratégia.

O capítulo 2 discutirá o mercado de commodities. Inicialmente será abordado o

agronegócio no Brasil e na sequência aspectos gerais sobre os mercados. No capítulo 3 será feita a revisão bibliográfica sobre os modelos de volatilidade estocástica e estratégias de trading, buscando ainda situar o leitor sobre onde se encaixa este trabalho.

O capítulo 4 abordará as questões metodológicas envolvidas tanto no modelo de volatilidade estocástica quanto nos indicadores de tendência de preço. Estes conceitos são fundamentais para este trabalho. O capítulo 5 abordará a estratégia de trading proposta, aplicando os conceitos desenvolvidos nos capítulos anteriores.

Por fim, o capítulo 6 mostrará os resultados obtidos mediante a aplicação da estratégia de trading para as séries de commodities de milho e soja do mercado brasileiro. Esse

2. Mercado de Commodities

O objetivo deste capítulo é apresentar os mercados de commodities como um todo,

passando pela relevância em transações financeiras e passando por particularidades do mercado e agronegócio no Brasil.

2.1. Agronegócio no Brasil

Segundo Davis & Goldberg (1957) o agronegócio pode ser definido como a soma das operações de produção, distribuição de suprimentos, processamento e distribuição dos produtos agrícolas.

De acordo com Salvador (2013), devido à grande extensão do país, com grande variedade climática e de solo, é possível encontrar no Brasil diferentes regiões, adequadas a diferentes tipos de culturas. Essa diversidade, aliada à grande extensão geográfica permite um bom aproveitamento da agricultura, podendo ser utilizada para o desenvolvimento do país. Nesta linha podemos observar que o governo promoveu diferentes programas de desenvolvimentos em determinadas regiões do país a partir da década de 1970.

De forma mais ilustrativa podemos observar a importância do agronegócio ao analisar seu impacto sobre o PIB. O percentual do PIB referente ao agronegócio pode ser visto na Figura 1 a seguir.

2.2. Mercado

O mercado de commodities é aquele que negocia produtos primários e não

manufaturados, também denominados “mercadorias”. São produtos de amplo consumo mundial e que estão sujeitos a grande padronização, garantindo a qualidade e facilitando os negócios. Dentre as commodities destacamos as commodities

agrícolas, ou “soft commodities”, que devido à sua natureza se diferenciam das “hard

commodities”, como petróleo e ouro. O termo soft commodity refere-se usualmente a

commodities que são cultivadas, diferentemente das commodities que são mineradas,

de forma que estão intimamente ligadas ao agronegócio.

Com o efeito popularmente conhecido como globalização houve uma grande aproximação dos mercados globais, facilitando as negociações e padronização das transações com commodities. Desta forma operações puramente financeiras já ultrapassam operações com entrega física, um efeito que vem aumentando com o passar dos anos.

Os mercados de commodity abrangem os mercados com troca física e de negociação

de derivativos, que podem ser atrelados ao preço à vista (spot), preço a termo, futuros e opções sobre futuros. É possível ainda observar no mercado derivativos de maior complexidade, como opções asiáticas, sobre o preço médio em um dado período, e

forward acumuladores, que realizam acúmulo a partir de verificações binárias.

No mercado financeiro, de forma geral, temos dois importantes participantes, o especulador e o hedger. Na posição de hedger temos, por exemplo, um produtor que

deseja se proteger de oscilações no preço de seu produto, ou uma indústria que utiliza este produto como insumo e deseja se proteger de altas nos preços. Os especuladores por outro lado atuam como tomadores de risco (risk takers),

usualmente desinteressados em posições físicas dos ativos, interessados apenas em obter lucro financeiro a partir da variação do preço de suas posições (para maiores detalhes ver Houthakker -1957).

É razoável esperar que quanto maior o número de participantes interessados e do tamanho da indústria maior deve ser o volume financeiro em papeis atrelados a

commodities– alinhando com o conceito de Davis & Goldberg, citado anteriormente.

que os preços são determinados pelos mercados (Carlton 1984). Na mesma linha Cabral (1994) ressalta que a volatilidade dos preços é a maior fonte de dificuldade na compra de commodities.

Os contratos futuros são a forma mais antiga de negociar commodities, incluem a

entrega física e são altamente padronizados, havendo ainda uma contraparte central e o depósito de margens para reduzir o risco de crédito envolvido na operação.

Em países mais envolvidos no desenvolvimento de derivativos é possível observar uma grande variedade de produtos, como futuros, forwards, swaps e ETFs (do inglês

Exchange Traded Funds, que são fundos que seguem índices). Destes papeis citados

apenas os futuros não são de balcão (OTC no inglês – Over the Counter), isto é,

contratos negociados de forma privada e bilateral, firmados diretamente entre as duas partes. Nota-se que as ETFs foram introduzidas para as commodities em 2003, de

3. Revisão Bibliográfica

Este capítulo tem como objetivo revisar a literatura relacionada aos principais tópicos abordados neste trabalho. Primeiramente repassaremos os principais estudos relacionados aos modelos de preços e volatilidade para commodities, passando em

seguida para os aspectos de trading e estratégias.

3.1. Modelos de volatilidade e preços para commodities

Conforme citado anteriormente, os ativos financeiros atrelados a mercadorias apresentam uma grande relevância. Um dos seus principais atrativos se deve à proteção em relação às oscilações nos preços. Sendo assim podemos ver que a principal dúvida do mercado é a dinâmica que o preço dessa commodity tende a

seguir. De forma direta alguém poderia se perguntar, qual será seu preço e como ele deve oscilar, ou qual sua volatilidade e como isso impacta o preço dos derivativos de minha carteira.

Com o passar dos anos diversos modelos foram desenvolvidos e testados, para os mais variados tipos de ativos. O modelo bastante conhecido de Black & Scholes (1973) tem como premissa a volatilidade ser constante ao longo do tempo.

Os modelos de volatilidade estocástica surgiram de forma a abandonar a hipótese de volatilidade constante ao longo do tempo, tornando os modelos mais ricos, sendo o modelo de Heston (1993) o mais conhecido deles.

Pindyck (1999) apresenta um modelo de volatilidade estocástica cuja dinâmica de preços para commodities apresenta reversão à média a longo prazo. Schwartz & Smith (2000) desenvolvem também um modelo de reversão à média, porém para preços de curto prazo.

de longo prazo, é observada a distribuição empírica de estado estacionário. Bodra (2012) incrementa este último modelo incluindo jumps determinísticos na dinâmica de

preços.

3.2. Estratégias de Trading

Estratégias de trading, como o nome indica, são estratégias de compra e venda de ativos, onde o objetivo é construir operações que resultem em lucro. Existem diferentes tipos de estratégias e todas elas incluem a análise da trajetória do ativo. Estas análises podem ter um papel predominantemente fundamentalista ou um papel técnico de maior peso, incluindo análises estatísticas.

Neste trabalho focaremos na análise técnica. De acordo com Pring (2002) a abordagem técnica do investimento é essencialmente um reflexo da ideia que os preços se movem com tendências que são determinadas pela mudança nas atitudes dos investidores a respeito de uma série de forças políticas, econômicas e psicológicas. A arte da análise técnica é portanto identificar a mudança de tendência em um estágio inicial e seguir essa tendência até que uma mudança se torne evidente.

Os mecanismos e estratégias de trading são um assunto de ampla discussão, datado antes mesmo do desenvolvimento técnico recente, que facilitou a implementação e teste de estratégias mais complexas. Ainda assim são contestados entre outros por Wong (2003), Fama (1966) e Jensen (1970), que debatem ainda a possibilidade de retornos negativos quando incluídos custos de transação. No entanto, vale ressaltar que estes resultados devem variar de acordo com o ativo estudado, uma vez que ativos com tendências mais curtas devem apresentar componentes maiores de custo de transação.

Appel (1979) propôs um novo indicador, baseado também em médias móveis, o MACD (do inglês Moving Average Convergence/Divergence), que ganhou grande

popularidade e continua atualmente sendo adotado como um valioso indicador.

James (1968) avalia médias móveis com diferentes comprimentos e diferentes pesos enquanto Huang (2006) avalia modelos de momento (tendência) com a aplicação do MACD.

3.3. Estratégia adotada

Neste trabalho utilizaremos tanto técnicas de médias móveis exponenciais como MACD para os preços, de forma a construir triggers de disparo da estratégia de trading.

Estes triggers, no entanto, se concretizarão em sinais de compra/venda apenas se a

volatilidade simulada for menor do que um valor crítico, chamado de threshold. Essa

volatilidade simulada será calculada e válida para o horizonte temporal de 1 dia.

Este critério de corte para a volatilidade será utilizado pois, dada a dinâmica de preços de um ativo financeiro, quando a parte estocástica se torna dominante frente à parte determinística (tendência), configura-se um regime de alta volatilidade onde as estratégias de trading baseadas em preditibilidade futura de preços tornam-se ineficientes.

Desta forma, fazendo uso da prerrogativa acadêmica, este trabalho sugere um conceito de estratégia de trading onde simulações de trajetórias futuras para a volatilidade são utilizadas na definição do gatilho (trigger) principal para a estratégia.

No caso do valor da volatilidade ser inferior ao threshold, os critérios de tendência

para MACD e médias móveis, que serão definidos posteriormente, definirão a posição adotada no momento, podendo ser comprada ou zerada.

4. Desenvolvimento Teórico

Nesta etapa nos aprofundaremos nos desenvolvimentos e conceitos teóricos utilizados nesta dissertação. Primeiramente será abordado o modelo proposto por Oztukel & Wilmott (1998) e posteriormente aspectos de trading e MACD. Em capítulos posteriores serão discutidos ainda os ajustes aos dados e resultados das simulações.

4.1. Modelo de Volatilidade e Preços

O modelo aqui adotado foi proposto por Oztukel & Wilmott (1998), que sugere um modelo de volatilidade estocástica empírica.

O modelo adotado é composto pelas equações a seguir:

𝑆 = 𝑆 𝑡 + 𝜎 𝑆 𝑊 (1) i

𝜎 = 𝜙 𝜎 𝛾− ( − − log (𝜎

𝜎 )) 𝑡 + 𝜙 𝜎𝛾 𝑊 (2) i

𝑊 𝑊 = (3) i

Onde:

𝑆 - preço spot;

- crescimento médio do preço;

𝜎 - volatilidade do preço;

𝑊 - incremento do processo de Wiener para o preço;

𝑊 : incremento do processo de Wiener para a volatilidade;

Os parâmetros 𝜙, , e 𝜎 são obtidos através do ajuste do modelo aos dados, sendo realizado conforme descrito no Apêndice I.

Do conjunto de equações (1) e (2), observa-se a existência de termos difusivos tanto para a dinâmica do preço quanto para a da volatilidade. Os incrementos aleatórios não são considerados independentes, de forma que se tornam correlacionados por . Seu valor pode ser estimado como descrito em Bodra (2012), como a correlação entre as volatilidades históricas dos retornos e da volatilidade.

Para o desenvolvimento deste estudo focaremos na equação 2, referente à dinâmica da volatilidade. A volatilidade será utilizada como um dos triggers necessários para a

estratégia de trading. Por outro lado, as séries de preços provêm de séries temporais para um período passado. Desta forma simularemos trajetórias de volatilidade, adotaremos os históricos de preços e não entraremos no mérito da constante de correlação.

4.2. Trading

Nesta seção iremos conceituar os indicadores que serão utilizados neste trabalho para

trading quantitativo. O conceito básico é que as séries analisadas apresentam

tendências de alta e baixa em determinados momentos. Desta forma, o objetivo é determinar essas tendências, tornando possível segui-la e obter ganho de capital. Essa tendência pode ser entendida como momento, ou quantidade de movimento, de forma que ilustra a inércia da série de preços.

Além dos indicadores de tendência é preciso tomar atenção à volatilidade do ativo objeto. Isso por que, conforme dito anteriormente, ao passar por períodos de alta volatilidade a dinâmica de preços perde seu caráter de tendência, predominando a incerteza, sendo esta constatação um fato estilizado. Devido à ausência de tendência, negociar nestes períodos não é vantajoso, pois deve levar a perdas. Nesse sentido a ideia é definir um limiar (threshold em inglês) para a volatilidade. Quando a volatilidade

a volatilidade, mas esta generalização não fará parte deste trabalho, de forma que o objetivo é avaliar o modelo estocástico.

4.2.1. Médias móveis exponenciais

As médias móveis exponenciais são uma subcategoria das médias móveis. Os tipos mais comuns de médias móveis são as simples, baseada na média geométrica, e as exponenciais, que adotam decaimento exponencial para o peso de cada informação. Ao adotar as médias móveis exponenciais podemos dar peso maior aos dados mais recentes, de forma que o fator de decaimento dependerá apenas do número de observações da média.

O peso do elemento mais recente da série é dado por:

= + (4) i

De forma que o primeiro elemento da série será calculado por:

𝑡

= 𝑡+ − ∗+ 𝑡−−+ +− −∗ 𝑡−+ ⋯ ++ ⋯ +− −𝑁− 𝑁− ∗ 𝑡−𝑁+ (5) i

Onde é o número de dias para a construção da média móvel.

Já os demais elementos da série podem ser calculados de forma recursiva:

𝑡 = ∗ 𝑃𝑟 ç 𝑡+ − ∗ 𝑡− (6) i

4.2.2. MACD

O indicador conhecido por MACD foi introduzido por Gerald Appel. Consiste da comparação de três diferentes médias móveis exponenciais para indicar a continuação ou mudança de tendência, agindo como indicadoras de defasagem. Esses indicadores de defasagem são convertidos em um oscilador de momento ao subtrair a média lenta da média rápida. Quanto menor o número de dias na média móvel mais rápida ela é, de modo que capta mais rápido as mudanças da série (Huang 2006).

De forma genérica podemos definir:

𝐴 = − 𝐻 (7) i

Onde MME indica a média móvel exponencial e 𝐻 e são o número de observações para a construção de cada média móvel, dado 𝐻 > .

O segundo indicador é o sinal:

𝑆𝑖 𝑙 = 𝑆, 𝐴 (8) i

Onde 𝑆 é o número de dias para a composição do sinal. Os dados utilizados para o cálculo do sinal são a série MACD e não mais a série original de preços.

De maneira similar à definição adotada no caso das médias móveis, quando o indicador utilizado na estratégia de trading for o MACD, o sinal de compra será gerado

quando o MACD cruzar a linha do Sinal de baixo para cima. Por outro lado, o sinal de venda é dado quando o indicador MACD cruza a linha do Sinal por cima.

5. Aplicação

Neste capítulo descreveremos as características específicas deste trabalho. Inicialmente serão introduzidas as séries de preços utilizadas. Estas serão o ponto de partida deste trabalho.

Na sequência será descrito o processo de geração de trajetórias e da estimação dos parâmetros para o modelo de volatilidade estocástica adotado. Tais trajetórias funcionaram como triggers da estratégia de trading.

Discutiremos também aspectos relacionados aos indicadores de tendência, explicitando os critérios considerados para a tomada de decisão. Por fim será discutida a estimação dos parâmetros de trading.

5.1. Características Gerais das Séries

Embora o desenvolvimento original do modelo de volatilidade estocástica não delimite claramente um escopo de ativos para sua aplicação, decidiu-se por seguir na linha de

commodities. Além de serem um ativo relevante no nosso mercado, estão disponíveis

em outros mercados globais, permitindo a realização de estudos comparativos.

Outro aspecto para esta escolha é o fato de existirem aspectos de dinâmica temporal comuns para determinadas mercadorias. Além disso, encontram-se na literatura alguns modelos semelhantes explorados no âmbito do mercado nacional (Bodra, 2012; Salvador, 2013). Podemos citar ainda a inter-relação das produções, demonstrada por aspectos como a competição pelo fator terra e sua complementariedade na composição de rações (Caldarelli, 2012).

Para a realização deste trabalho foram consideradas as commodities de milho e soja

negociadas no mercado brasileiro. A série utilizada para o preço à vista (spot) do milho

Para o preço spot da soja no mercado brasileiro tomou-se por base indicador do

CEPEA referente a região Paranaguá. Seu ticker Bloomberg é BASMSBPA.

Ambas as séries são divulgadas em BRL/60Kg.

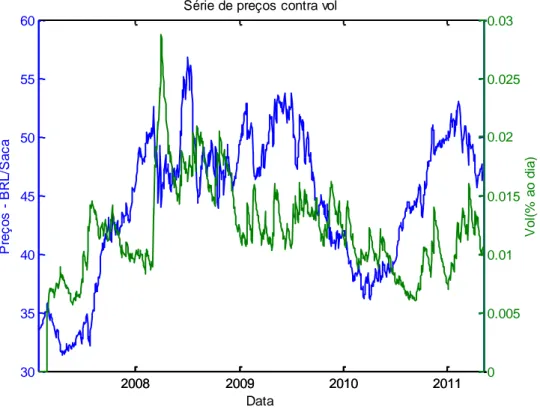

Computando a volatilidade histórica da série e plotando contra a série de preços, para a janela de calibração do modelo estocástico, obtemos os gráficos das Figura 2 e Figura 3:

Figura 2 - Séries de preços e volatilidade– Milho

A Figura 2 pode servir para uma análise gráfica inicial, apresentando a série de preços do milho (em azul) contra a volatilidade histórica (EWMA – Lambda = 0,94 – linha verde). As linhas tracejadas em vermelho mostram momentos de estouros de volatilidade, que podem estar relacionados com fenômenos de quebras estruturais. Entre estes eventos é possível notar a existência de tendências quando a volatilidade é pequena.

2008 2009 2010 2011

16 18 20 22 24 26 28 30 32 34 36

Série de preços contra vol

Data P re ç o s B R L /S a c a

2008 2009 2010 2011 0

Figura 3 - Séries de preços e volatilidade– Soja

Para uma análise inicial da série da soja podemos utilizar a Figura 3. Para esta série é possível observar que o período de maior volatilidade (2008 até o fim de 2009) apresenta a perda de tendência (fato estilizado mencionado na seção 4.2).

2008 2009 2010 2011

30 35 40 45 50 55 60

Série de preços contra vol

Data

P

re

ç

o

s

B

R

L

/S

a

c

a

2008 2009 2010 2011 0

0.005 0.01 0.015 0.02 0.025 0.03

V

o

l(

%

a

o

d

ia

5.2. Processo

O resultado deste trabalho só pode ser obtido após o cumprimento de diferentes etapas, que podem ser resumidas a um processo. Estas etapas serão discutidas nos próximos parágrafos, formalizando o passo a passo deste estudo.

Figura 4 - Etapas de desenvolvimento do trabalho

A Figura 4 ilustra de forma resumida as etapas e insumos de desenvolvimento do presente trabalho. O principal insumo são as séries históricas dos preços a serem estudados. É possível dividir estas séries em três diferentes períodos. O primeiro (etapa A na Figura 4) servirá para calibrar o modelo de volatilidade estocástica, o segundo (etapa B na Figura 4) para obter os parâmetros da estratégia e o último (etapa C na Figura 4) será usado para a aplicação da estratégia. Após a etapa A teremos uma trajetória simulada para a volatilidade e por fim teremos também os parâmetros da estratégia.

Tratamento inicial necessário

o Obtêm-se histórico de preço para a commodity de interesse dentro de

um período passado. Neste trabalho utilizou-se sete anos de histórico diário (período de 2007 até 2014) para as séries de milho e soja;

o Na sequência, considerando cada commodity de interesse, dividiu-se o

histórico de preços em 3 períodos distintos para realizar cada etapa mostrada na Figura 4 (tais períodos serão discutidos na sequência);

Etapa A- Período de calibração do modelo de volatilidade:

o Utilizou-se o período de 2007 a 2011 para calibrar o modelo de

volatilidade estocástica. Fazendo uso da equação (2) é possível determinar a dinâmica temporal da trajetória futura para a volatilidade. Para tal, faz-se necessário calibrar os parâmetros desta. O Apêndice I aborda um procedimento válido para tal calibração. Os resultados das calibrações obtidos para as séries de milho e soja serão apresentados na seção 5.3;

o Após calibrar o modelo de volatilidade estocástica é gerada uma

trajetória para a volatilidade assumindo um grid de simulação diário. Cada ponto dessa trajetória simulada representa a volatilidade esperada para um horizonte temporal de um dia. Esta trajetória é simulada para os dois períodos subsequentes (de 2011 a 2014);

Etapa B- Período de calibração dos parâmetros de trading:

o Com as trajetórias de volatilidade geradas (uma para cada série de

interesse), inicia-se então o período de calibração dos parâmetros de trading: o número de observações das médias móveis (N) e o limiar de volatilidade (𝑣 𝑙𝑡ℎ);

o Para tal, utilizou-se o histórico de preços de 2011 a 2013 e o trecho

o Na seção 5.6 será discutido em maiores detalhes o algoritmo de decisão

utilizado na estratégia de trading. Tendo o conhecimento de tal

algoritmo, o processo de calibração dos parâmetros da estratégia é feito gerando simulações com diferentes combinações destes parâmetros. O par (N, 𝑣 𝑙𝑡ℎ) ótimo é aquele que maximiza o retorno da estratégia neste período.

Etapa C- Período de aplicação da estratégia a de trading

o Com os parâmetros (N, 𝑣 𝑙𝑡ℎ) calibrados e a trajetória de volatilidade

gerada em A para o período de 2013 a 2014, é utilizado o histórico de preços para este período na aplicação da estratégia de trading definida

na seção 5.6.

Ao final da implementação teremos a aplicação da estratégia no período de 2013 a 2014, com o caráter de backtest. Desta forma o objetivo é averiguar o resultado

financeiro gerado pela estratégia.

Neste trabalho, escolheu-se uma maior porção do histórico para a calibração da volatilidade estocástica (etapa A). Com isso, espera-se obter informações de mais longo prazo, mas não são avaliados riscos da ausência de recalibração do modelo. Isto porque tanto para a calibração do modelo de volatilidade estocástica quanto para os parâmetros da estratégia (N, 𝑣 𝑙𝑡ℎ), estes são considerados estáticos para todo o período de simulação.

Figura 5 - Processo desenvolvido tomando a commodity de Milho como exemplo

Na Figura 5 são ilustradas no detalhe as principais etapas discutidas nos parágrafos anteriores. Para exemplificação do processo, tal figura se refere à commodity de

Milho.

No canto superior esquerdo da Figura 5 é exibida a série de preços original, onde as linhas verticais em vermelho delimitam os três períodos de interesse do trabalho; o de calibração do modelo de volatilidade estocástica (etapa A); o de calibração dos parâmetros de trading (etapa B); e o período de aplicação da estratégia (etapa C). Ao lado direito da Figura 5 é exibido o mesmo histórico, dividido nessas mesmas três partes.

da estratégia (2013-2014). Retornando para o lado direito da Figura 5 é feita a quebra dessa trajetória simulada nos períodos referentes às etapas B e C.

Conforme explicado anteriormente, na etapa B, em posse do segundo trecho da série histórica de preços e do primeiro trecho da volatilidade simulada, são feitas simulações para a determinação dos parâmetros da estratégia, buscando maximizar o P&L. Tal maximização é realizada sobre a superfície mostrada no canto inferior

direito da Figura 5.

Tendo os parâmetros (N, 𝑣 𝑙𝑡ℎ) ótimos, o terceiro trecho da série de preços e o segundo trecho da trajetória de volatilidade simulada, faz-se possível aplicar a estratégia de trading na etapa C.

5.3. Estimação de Parâmetros – Volatilidade Estocástica

O foco deste trabalho é na volatilidade, de forma que a implementação se baseia na modelagem de sua dinâmica e o backtest através de estratégias de trading. Verificada

a aderência do modelo, espera-se que comprove sua utilidade como informação para

trading quantitativo.

Observando a equação (2), o modelo para descrever a dinâmica de volatilidade proposta neste trabalho exige a calibração dos parâmetros 𝜙, , e 𝜎 .

Conforme mostrado no Apêndice I, a calibração de 𝜙 e pode ser feita através de uma regressão linear entre logaritmo natural do quadrado da variação da volatilidade histórica observada com o logaritmo natural da própria volatilidade histórica, através da separação em buckets. As Figura 6 e Figura 7 mostram o ajuste obtido para a série

Figura 6 - Ajuste aos buckets– Milho – R² = 0.728

Na Figura 6 visualizamos a regressão realizada para a série do milho. Conforme mostrado no Apêndice I, esta regressão linear (do tipo 𝑥 = 𝑥 + ) apresenta inclinação ∗ e intercepto ln 𝜙 𝑡 . Com isso, torna-se simples obter o valor dos parâmetros 𝜙 e para cada série.

O agrupamento da volatilidade em buckets pode ser visto em diversos textos da

literatura (Kissel, 2014). Este algoritmo é útil, pois permite eliminar ruídos desconsiderando buckets com baixa amostragem.

Entretanto neste trabalho foi utilizada uma premissa mais simplista na construção do

grid que define tais buckets. Para cada série de commodity, os grids foram construídos

dividindo em sete partes homogêneas o intervalo definido entre as volatilidades mínima e máxima. Para contornar problemas relacionados à presença outliers foram

utilizados longos históricos de dados e um número pequeno de buckets.

-5.6 -5.4 -5.2 -5 -4.8 -4.6 -4.4 -4.2 -4

-19 -18 -17 -16 -15 -14 -13 -12 -11 -10

Ajuste da curva aos Buckets

LN(vol)

L

N

[E

(d

v

o

l

Figura 7 - Ajuste aos buckets– Soja – R² = 0.675

Na Figura 7 visualizamos a regressão realizada para a série da soja, da qual obtemos

𝜙 e . A Tabela 1 resume os parâmetros das duas distribuições estudadas:

Tabela 1 - Parâmetros de difusão

𝜙

Milho 0.9608 1.5915 Soja 0.0268 0.8866

Em seguida são estimados os parâmetros do drift da volatilidade, obtidos da

distribuição de longo prazo. Para os nossos testes adotamos a série de volatilidade histórica durante o período de calibração do modelo de volatilidade estocástica como a nossa distribuição estacionária. Para a determinação dos parâmetros da distribuição deve ser feito o ajuste (fitting) para a distribuição de frequência.

-5.2 -5 -4.8 -4.6 -4.4 -4.2 -4 -3.8 -3.6

-17 -16.5 -16 -15.5 -15 -14.5 -14 -13.5 -13

Ajuste da curva aos Buckets

LN(vol)

L

N

[E

(d

v

o

l

Figura 8 - Distribuição de longo prazo – Milho

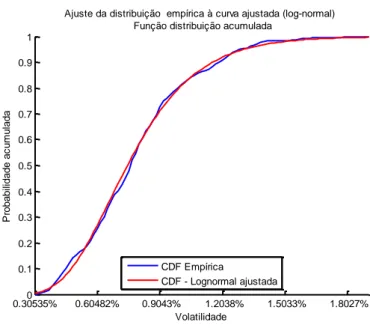

Na Figura 8 é exibida a distribuição de frequência da volatilidade para a série do milho, bem como o ajuste da curva log-normal aos dados, conforme proposto no Apêndice I. A curva ajustada pode ser de diferentes tipos, como a log-normal, logística, Birnbaum Saunders entre outras.

Figura 9 - Ajuste da função probabilidade acumulada da série empírica à distribuição log-normal. - Milho.

Na Figura 9 é ilustrado o ajuste série empírica de volatilidade em relação à série log-normal ajustada. Esta comparação visual é feita através das funções de probabilidade acumulada (CDF– do inglês Cumulative Distribution Funciton).

0.0020 0.004 0.006 0.008 0.01 0.012 0.014 0.016 0.018 0.02

50 100 150 200 250 Volatilidade D e n s id a d e d e P ro b a b ili d a d e

Função Densidade de Probabilidade

Empírica

Log-normal

10 20 30 40 50 60 70 80 90

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1

Ajuste da distribuição empírica à curva ajustada (log-normal) Função distribuição acumulada

Volatilidade P ro b a b ili d a d e a c u m u la d a CDF Empírica

Com o intuito de verificar a qualidade do ajuste da curva empírica, entre os dados representados pelo histograma e a curva log-normal ajustada, foi feito o teste de Komolgorov-Smirnov (KS). Este teste tem como hipótese nula que os dados vieram da mesma distribuição de probabilidade contínua.

O teste realizado para este ajuste da série do milho rejeitou a hipótese nula para o intervalo de confiança de 95% (alpha = 5%) e o p-valor obtido foi 1,65%. Este resultado poderia sugerir a adoção de outras distribuições. No entanto, para os testes foi adotada a distribuição log-normal, mantendo a relação com os trabalhos anteriores e implicando uma única configuração para qualquer período de dados.

Figura 10 - Distribuição de longo prazo – Soja

Na Figura 10 são exibidas a distribuição e ajuste para a série de soja, também para a distribuição log-normal. Os parâmetros de interesse são a média e variância da distribuição, sendo obtidos através da estimativa de máxima verossimilhança. A partir destas distribuições é possível definir os dois últimos parâmetros do modelo de volatilidade estocástica.

0 0.005 0.01 0.015 0.02 0.025 0.03

0 20 40 60 80 100 120 140 160 180 Volatilidade D e n s id a d e d e P ro b a b ili d a d e

Função Densidade de Probabilidade

Figura 11 - Ajuste da função probabilidade acumulada da série empírica à distribuição log-normal. - Soja.

Na Figura 11 é ilustrado o ajuste série empírica de volatilidade em relação à série log-normal após o fitting (ajuste) para a série da soja. Para esta série a hipótese nula

também foi rejeitada no teste KS para o intervalo de confiança de 95%, o p-valor obtido pelo teste de KS foi de 1,49%.

Tabela 2 - Parâmetros de longo prazo –drift

𝜎

Milho 0.3592 0.0072 Soja 0.3258 0.0115

Dada a premissa em relação ao tipo de distribuição os parâmetros de interesse serão sua média e variância. Estes fornecem todos os parâmetros necessários para a dinâmica da volatilidade do nosso modelo, resumidos na Tabela 2. É possível então realizar simulações para a trajetória de volatilidade.

0.30535%0 0.60482% 0.9043% 1.2038% 1.5033% 1.8027%

0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1

Ajuste da distribuição empírica à curva ajustada (log-normal) Função distribuição acumulada

Volatilidade

P

ro

b

a

b

ili

d

a

d

e

a

c

u

m

u

la

d

a

CDF Empírica

5.4. Simulação de trajetórias

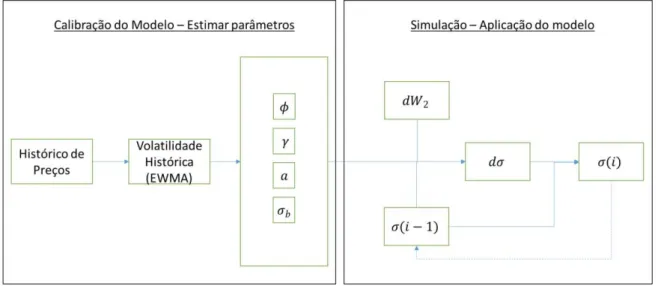

Para a simulação de trajetórias para as séries das commodities foi seguido o

fluxograma da Figura 12. Desta forma temos duas grandes etapas, uma de calibração do modelo aos dados reais e outra de simulação da dinâmica da volatilidade.

Figura 12 - Fluxograma do processo de calibração do modelo de volatilidade proposto

A simulação da dinâmica se baseia no esquema de Euler-Maruyama para a discretização de equações diferenciais estocásticas (SDEs – Stochastic Differential

Equations). Temos portanto o ruído fornecido pelo incremento de Wiener e a

volatilidade que se retroalimenta ao longo das simulações.

Figura 13 - Trajetória Simulada da volatilidade- Milho

A trajetória simulada na Figura 13 compreende o período de calibração dos parâmetros de trading e também o período de aplicação efetiva da estratégia. Ao longo

do trabalho esta série é dividida na data sinalizada pelo corte em vermelho, ilustrado de forma mais clara na Figura 14.

Figura 14 - Trechos da trajetória simulada - Milho

10-May-20110.4% 26-Oct-2012 10-May-2013 09-May-2014

0.5% 0.6% 0.7% 0.8% 0.9% 1% 1.1% 1.2% 1.3%

Trajetória Simulada - Volatilidade

Data V o la ti lid a d e

10-May-20110.5% 09-May-2013

0.6% 0.7% 0.8% 0.9% 1% 1.1% 1.2% Calibração Trading Data V o la ti lid a d e

10-May-20130.5% 09-May-2014

Conforme alertado, na Figura 14 é possível ver a quebra da trajetória simulada em dois períodos, o primeiro compreende a calibração dos parâmetros de trading,

enquanto o segundo é referente ao período de trading efetivamente.

Figura 15 - Trajetória Simulada da volatilidade- Soja

Na Figura 15, temos uma trajetória simulada, para a soja, para o período que compreende a etapa de calibração do modelo de trading e também o trecho de aplicação efetiva da estratégia.

10-May-20110.6% 26-Oct-2012 10-May-2013 09-May-2014

0.8% 1% 1.2% 1.4% 1.6% 1.8% 2% 2.2%

Trajetória Simulada - Volatilidade

Data

V

o

la

ti

lid

a

d

5.5. Indicadores de tendência

Concluída a etapa de calibração do modelo e simulação da trajetória é possível avaliar os parâmetros utilizados para trading. Os principais indicadores adotados por este trabalho são as médias móveis exponenciais e o MACD.

Figura 16 - Comparativo: média móvel de 30 observações, média móvel de 10 observações e série

original de preços – Milho

Na Figura 16 é possível observar que a média móvel 30 reage mais lentamente a alterações, tomando um contorno mais suave e ignorando pequenos picos e vales da série.

2012 2013

24 26 28 30 32 34 36 38

Médias Móveis Exponenciais - Série original

Data

M

é

d

ia

M

ó

v

e

l

Figura 17 - Comparativo: média móvel de 30 observações, média móvel de 10 observações e série

original de preços – Soja

Na Figura 17 observamos a mesma dinâmica, desta vez para a série da soja. Ao comparar as Figura 16 e Figura 17 observamos que a série da soja aparenta ter um comportamento mais suave dentro do período observado em tais figuras.

É, portanto, razoável esperar que o tamanho da janela da média móvel para a soja seja maior que o adotado para o milho. Isso porque, quão mais dominante for o termo de tendência (frente à volatilidade), menos se faz necessário de ter uma janela reativa na calibração da média móvel. Isso sugere que existe uma relação ótima entre o tamanho da janela e a volatilidade crítica (threshold).

Observa-se também um comportamento atípico da série, que é um congelamento de preços por um longo período que vai de setembro de 2012 até janeiro de 2013. Em pesquisas feitas nos relatórios passados, de divulgação do índice em questão pelo CEPEA/ESALQ foi possível observar que essa estagnação no preço para a soja se deve à ausência de transações físicas no porto de Paranaguá (CEPEA, 2014).

2012 2013

50 55 60 65 70 75 80 85 90 95

Médias Móveis Exponenciais - Série original

Data

M

é

d

ia

M

ó

v

e

l

5.6. Posições

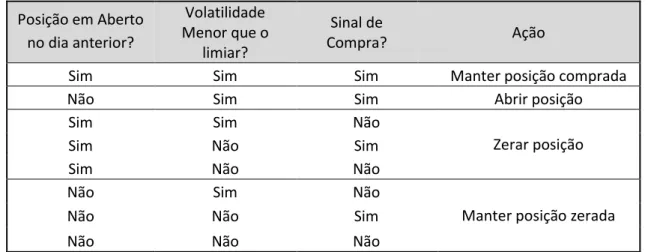

Em posse das trajetórias de volatilidade e das séries de preço é possível realizar o teste destas estratégias. Conforme mostrado na Tabela 3 a abertura de posição será possível apenas quando o valor da volatilidade for menor que o valor crítico definido (limiar). Entretanto a efetiva abertura de posição só se concretizará caso haja o sinal de compra. Este sinal de compra dependerá do indicador utilizado, MACD ou média móvel, conforme descrito na Tabela 4.

Tabela 3 - Tabela de decisão de trading

Posição em Aberto no dia anterior?

Volatilidade Menor que o

limiar?

Sinal de

Compra? Ação

Sim Sim Sim Manter posição comprada

Não Sim Sim Abrir posição

Sim Sim Não

Zerar posição

Sim Não Sim

Sim Não Não

Não Sim Não

Manter posição zerada

Não Não Sim

Não Não Não

Onde o sinal de compra é dado de acordo com cada indicador testado, conforme definido na Tabela 4:

Tabela 4 - Sinais de compra

Média Móvel

Preço do dia superior à média

móvel

MACD Valor do MACD superior ao do sinal

As imagens das Figura 18 e Figura 19 ilustram a sobreposição das médias móveis e série de preço para as médias móveis e o indicador MACD e sinal para as estratégias baseada no MACD para a série do milho.

Figura 18 - Série de preços e média móvel de para janela de 30 dias (esq.) e para 7 dias (dir.) no período de trading– Milho

Ao comparar os gráficos da Figura 18 pode-se notar o ajuste muito mais rápido para a média curta. Desta forma, na inversão de tendência a média móvel rápida é vantajosa evitando maiores perdas, além de maximizar os ganhos detectando com mais rapidez a tendência de alta. No entanto um número maior de operações implica em custos de transação maiores. O desequilíbrio entre estes ganhos e perdas deve depender da trajetória dos preços e dos parâmetros ajustados. Essa competição resultará em um conjunto de parâmetros que maximizará a estratégia se aplicada no dia-a-dia.

Figura 19 - Indicadores MACD e Sinal no período de trading– Milho

10-May-201322 13-Nov-2013 09-May-2014 24 26 28 30 32 34 36

Média Móvel - 30 Observações

Dias P re ço Série Preços MME30

10-May-201322 13-Nov-2013 09-May-2014 24 26 28 30 32 34 36

Média Móvel - 7 Observações

Dias P re ço Série Preços MME7

10-May-2013-1 13-Nov-2013 09-May-2014 -0.5 0 0.5 1 1.5 2

MACD - período de Trading

Dias MACD

Como o MACD é composto da diferença de duas médias móveis observamos a menor magnitude do indicador, o que dificulta a comparação direta devido a diferença de escalas. No entanto observamos um comportamento geral bastante similar.

5.7. Estimação de Parâmetros – trading

Com o fim de realizar as análises adotou-se uma conta de saldo inicial de R$1.000.000,00. Com o passar dos dias os sinais gerados conforme a Tabela 3 são avaliados e a posição calibrada. Para a adoção da estratégia foram necessárias uma série de premissas conforme mostrado na sequência:

Compra de quantidades inteiras;

Compra realizada apenas no momento de entrada na estratégia.

Zeragem de posições é sempre completa;

Reinvestimento do capital do caixa pela taxa overnight (CDI) na ausência de

posição em commodity;

Custos de transação de 0,1% do valor operado, por operação.

Desta forma o capital parado no caixa é remunerado, pela taxa de depósito interbancário. Os momentos de compra de commodity ocorriam apenas na entrada na

posição.

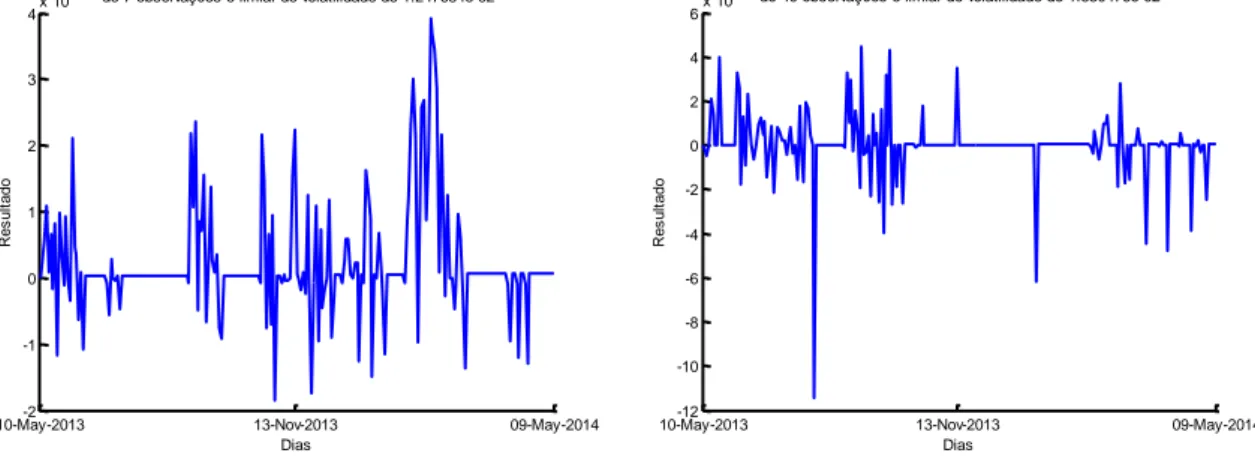

Figura 20 – Gráficos do resultado diário no período da estratégia o milho (esq.) e para a soja (dir.)

10-May-2013-2 13-Nov-2013 09-May-2014

-1 0 1 2 3

4x 10

4

Gráfico do PnL da estratégia para o período de operação da estratégia com média móvel de 7 observações e limiar de volatilidade de 1.247684e-02

Dias R e s u lt a d o

o P&L d 26x12

10-May-2013-12 13-Nov-2013 09-May-2014

-10 -8 -6 -4 -2 0 2 4

6x 10

4

Gráfico do PnL da estratégia para o período de operação da estratégia com média móvel de 40 observações e limiar de volatilidade de 1.880476e-02

Dias R e s u lt a d o

A Figura 20 exibe os gráficos do resultado (P&L do inglês Profit and Loss) diário para

as séries de milho e soja, onde se destaca a existência de grandes períodos onde o resultado é o simples investimento do capital e momentos de grande resultado devido aos movimentos dos preços quando é aberta posição.

Para as duas séries foram feitas granularizações no limiar de volatilidade e no tamanho da média móvel. Foram feitas simulações da estratégia com todas as combinações durante o período de calibração da estratégia. Após a calibração adotou-se como parâmetros aqueles que maximizam o P&L no período de calibração, sendo

aplicado no período de trading.

A fim de calibrar a estratégia foram varridos os parâmetros de calibração em busca do melhor resultado financeiro acumulado. As Figura 21 e Figura 22 ilustram os resultados acumulados para as séries de milho e soja. Para tais simulações foi considerado um grid para o limiar de volatilidade onde se considerou o máximo e

mínimo valor da trajetória de volatilidade simulada no período de calibração da estratégia. Por fim, o grid de volatilidade foi construído dividindo tal intervalo em 30

partes iguais. O grid para o tamanho da janela foi construído variando o tamanho da

janela de 7 a 40 observações com passo unitário.

Figura 21 - Resultados simulados durante o período de calibração da estratégia de trading - Milho.

0 0.00197003 0.00394006 0.00591008 0.00788011 0.00985014 0.0118202 0.0137902 0.0157602 0.0177302 7 10 13 16 19 22 25 28 31 34 37 40 0 2 4 6 8 10 12

x 105

Resultados para diferentes parâmetros no período de calibração da estratégia

Na Figura 21 é exibida a superfície resultante das simulações para cada combinação de parâmetros testada. Nela podemos ver o resultado acumulado da estratégia quando é varrido o grid para os parâmetros N e 𝑣 𝑙𝑡ℎ.

Para valores do limar de volatilidade entre 1,2477% e 1,9044% o resultado da estratégia é constante para todos os valores de N testados. Neste caso, como critério de escolha, foi adotado o limiar de menor valor 1,2477%.

Para o caso de ocorrer o maior resultado também para duas janelas de tamanhos diferentes seria adotada a média móvel mais rápida, por captar mais rapidamente as mudanças na série. No entanto, nos testes realizados não foram detectados casos de coincidência para o maior P&L acumulado para diferentes valores de 𝑣 𝑙𝑡ℎ.

Com isso, os parâmetros utilizados na estratégia para a série do milho foram N=7 e

𝑣 𝑙𝑡ℎ = 1,2477%.

Figura 22 - Resultados simulados durante o período de calibração da estratégia de trading - Soja.

0 0.00296917 0.00593835 0.00890752 0.0118767 0.0148459 0.017815 0.0207842 0.0237534 0.0267226 7 10 13 16 19 22 25 28 31 34 37 40 -5 0 5 10

x 105

Resultados para diferentes parâmetros no período de calibração da estratégia

Na Figura 22 é exibida a superfície de calibração para a série de soja. Para esta, o par encontrado que maximizou o resultado financeiro acumulado foi N=40 e 𝑣 𝑙𝑡ℎ = 1,8805%.

Para permitir uma análise mais adequada, as Tabela 5 e Tabela 6 apresentam trechos dos resultados das simulações mostradas nas Figura 21 e Figura 22. É importante notar que, devido a características específicas de cada série, o processo de calibração é independente. Com isso são encontrados os parâmetros mais adequados para cada série.

Tabela 5 - Simulações no período de calibração da estratégia – Milho. Na escala de cores, verde

(vermelho) representa o menor (maior) valor financeiro.

Na Tabela 5 é possível notar que para valores muito pequenos para o limiar de volatilidade não há a abertura de posição em nenhum momento. Isto pode ser visto, pois independentemente do tamanho da janela, o resultado financeiro da estratégia

continua constante. Sendo este o simples investimento do valor investido pela taxa de remuneração de capital.

Ainda na Tabela 5, observa-se que, o resultado financeiro apresenta resultados crescentes com o limiar de volatilidade. De forma que o número de observações da média móvel passa a ter um papel importante.

Tabela 6 - Simulações no período de calibração da estratégia – Soja. Na escala de cores, verde

(vermelho) representa o menor (maior) valor financeiro.

No caso estudado para a série de soja, a Tabela 6 mostra que o número de observações passa a ter papel relevante para maiores volatilidades. O comportamento geral no entanto é diferente ao observado na série do milho, pois apresenta máximos e mínimos locais. Assim com previsto inicialmente, pelo formato geral da série, a performance da estratégia com a soja é melhor para maiores janelas de observação, demonstrando comportamento de mais longo prazo.

Comparando os resultados financeiros exibidos nas Tabela 5 e Tabela 6 é possível notar que a série de milho exige uma janela mais reativa do que a série de soja. Esse resultado está relacionado com a competição entre o termo de tendência e de volatilidade das séries de preço. De acordo com as figuras 2 e 3, apesar de ambas as séries possuírem níveis semelhantes de volatilidade, a Figura 17 mostra que a série de soja possui uma forte tendência. Isso sugere que existe uma relação entre drift,

6. Resultados

Após a obtenção dos parâmetros ótimos é hora de aplica-los no período de trading.

Neste momento teremos um resultado para cada tipo de indicador e série analisada.

A Figura 23 mostra o resultado financeiro (P&L) diário para a série de milho aplicando o indicador de média móvel com os parâmetros ótimos obtidos anteriormente.

Figura 23 - Resultado da estratégia com média móvel com parâmetros otimizados. Resultado acumulado:

R$ 545.512,36 – Trajetória Simulada - Milho

Para a série do milho, utilizando o terceiro trecho da trajetória de volatilidade (Figura 14) e os parâmetros otimizados, N= 7 e threshold de volatilidade de 1,247684%, o

resultado financeiro acumulado da estratégia obtido ao término do período de um ano foi de R$545.512,36.

10-May-2013-2 13-Nov-2013 09-May-2014 -1

0 1 2 3 4x 10

4

Gráfico do PnL da estratégia para o período de operação da estratégia com média móvel de 7 observações e limiar de volatilidade de 1.247684e-02

Dias

R

e

s

u

lt

a

d

o

Figura 24 - Resultado da estratégia com média móvel com parâmetros otimizados. Resultado acumulado:

R$16.787,00– Trajetória Simulada - Soja

Para a série da soja, utilizando o terceiro trecho da trajetória de volatilidade (Figura 15) e os parâmetros otimizados, N= 40 e threshold de volatilidade de 1,8805%, o

resultado financeiro acumulado da estratégia foi de R$16.787,00.

Adicionalmente também foram geradas simulações de estratégias para as séries de milho e soja utilizando o indicador MACD. Neste caso foram considerados os parâmetros H= 26, L=12 e S=9.

10-May-2013-12 13-Nov-2013 09-May-2014 -10

-8 -6 -4 -2 0 2 4 6x 10

4

Gráfico do PnL da estratégia para o período de operação da estratégia com média móvel de 40 observações e limiar de volatilidade de 1.880476e-02

Dias

R

e

s

u

lt

a

d

o

Figura 25 - Resultado da estratégia com MACD com parâmetros padrão. Resultado acumulado:

R$431.874,94 – Trajetória Simulada – Milho

Para a série de milho, a Figura 25 traz o resultado financeiro diário da estratégia através da aplicação do MACD. Ao fim do período de um ano o resultado financeiro acumulado da estratégia de foi de R$431.874,94.

Figura 26 - Resultado da estratégia com MACD com parâmetros padrão. Resultado acumulado:

R$236.190,00 – Trajetória Simulada - Soja

10-May-2013-2 13-Nov-2013 09-May-2014

-1 0 1 2 3

4x 10

4

Gráfico do PnL da estratégia para o período de operação da estratégia MACD 26x12 observações e limiar de volatilidade de 1.247684e-02

Dias R e s u lt a d o

o P&L d 26x12

10-May-2013-6 13-Nov-2013 09-May-2014

-4 -2 0 2 4 6 8 10

12x 10

4

Gráfico do PnL da estratégia para o período de operação da estratégia MACD 26x12 observações e limiar de volatilidade de 1.880476e-02

Dias R e s u lt a d o

Para a série de soja, a Figura 26 traz o resultado financeiro diário da estratégia através da aplicação do MACD. Ao fim do período de um ano o resultado financeiro acumulado da estratégia de foi de R$236.190,00.

Uma alternativa à geração das trajetórias de volatilidade é a utilização da própria volatilidade histórica (EWMA – 0,94) na comparação com o threshold. O conjunto de

gráficos mostrados na Figura 27 mostra a comparação entre volatilidade simulada e histórica para a série de milho no período de operação da estratégia.

Figura 27 – Trajetória simulada da volatilidade (esq.) e volatilidade histórica no mesmo período (dir.) -

Milho.

A Figura 27 mostra que a trajetória de volatilidade simulada possui perfil semelhante e dispersão de valores da mesma ordem de grandeza da volatilidade histórica. Com isso, espera-se que o resultado final da estratégia seja similar.

Figura 28 – Trajetória simulada da volatilidade (esq.) e volatilidade histórica no mesmo período (dir.) -

Soja.

10-May-20130.5% 13-Nov-2013 09-May-2014 0.6% 0.7% 0.8% 0.9% 1% 1.1% 1.2%

Volatilidade simulada no período de Trading

Data V o la ti lid a d e ( % /a .d .)

10-May-20130.6% 13-Nov-2013 09-May-2014 0.7%

0.8% 0.9% 1% 1.1%

Volatilidade histórica no período de Trading

Data V o la ti lid a d e ( % /a .d .)

10-May-20130.6% 13-Nov-2013 09-May-2014 0.7%

0.8% 0.9% 1% 1.1%

Volatilidade simulada no período de Trading

Data V o la ti lid a d e ( % /a .d .)

10-May-20130% 13-Nov-2013 09-May-2014 0.5% 1% 1.5% 2% 2.5% 3%

Volatilidade histórica no período de Trading

Analogamente, a Figura 28 exibe o mesmo padrão de comparação, desta vez para a série da soja. Neste caso é visível que a série de volatilidade histórica possui maior dispersão do que a trajetória simulada. Com isso, dependendo do threshold utilizado,

a estratégia será iniciada com uma frequência menor do que no caso de utilização da trajetória de volatilidade simulada.

Utilizando a mesma dinâmica de estimação, desenvolvida ao longo deste trabalho, é possível avaliar o trading caso fossem adotadas as séries históricas de volatilidade do

milho e soja para gerar o trigger da estratégia. Os plots dos resultados da calibração

podem ser verificados a seguir.

Figura 29 - Resultados simulados durante o período de calibração da estratégia de trading utilizando a volatilidade histórica- Milho(esq.) e soja (dir.).

Os gráficos da Figura 29, obtidos através da volatilidade histórica, são bastante similares aos apresentados anteriormente com a trajetória simulada da volatilidade, que podem ser vistos nas Figura 21 e Figura 22.

Tabela 7 - Tabela comparativa - P&L final das estratégias

Milho Soja

Média móvel MACD Média móvel MACD

Trajetória

Simulada R$545.512,36 R$431.874,94 R$16.787,00 R$236.190,00

Volatilidade

Com as mesmas ferramentas podemos obter também os resultados finais de cada estratégia e comparar os valores obtidos para a volatilidade simulada (estocástica) e aqueles obtidos estatisticamente através da volatilidade histórica. A Tabela 7 sintetiza os resultados. Nesta tabela observamos que, conforme argumentado anteriormente, devido ao comportamento da série do milho, ambas as formas de trading levam ao mesmo P&L final. A série da soja por sua vez apresenta maior variabilidade, apresentando resultado levemente melhor para o MACD, porém bastante pior para o caso da média móvel.

Observa-se também a diferença de comportamento das séries quanto ao tipo de indicador de tendência utilizado. Enquanto para a série do milho as médias móveis geraram um resultado melhor, para a série da soja o MACD se mostrou um melhor indicador. Isto indica uma tendência mais suave para a soja, cuja janela de médias móveis se mostrou maior.

7. Conclusões

O modelo de volatilidade proposto originalmente pro Oztukel & Wilmott (1998) se mostrou bastante adequado, garantindo um sinal razoável para a aplicação pretendida na estratégia de negociação de commodities. Da mesma forma que aplicada e

avaliada a aplicação da dinâmica da volatilidade pode ser interessante realizar comparações semelhantes para a dinâmica de preços, estendendo a abrangência deste trabalho.

Como podemos observar pela última tabela, o resultado para o milho foi equivalente tanto com a adoção da estratégia simulada quanto com utilização da volatilidade histórica. Isto se deve a particularidades da série e a baixa sensibilidade ao limiar de volatilidade. Para a série da soja vemos que este comportamento não se mantém, apresentando uma performance melhor tanto para o MACD quanto para a média móvel. Este resultado porém precisa ser estudado mais a fundo, dado que esta dissertação propõe um esquema para avaliação e implementação, em um conceito de

toy model. Neste sentido fica como sugestão a implementação baseada na simulação

de várias trajetórias para a volatilidade simulada. A partir dessa extensão inicial seria possível construir critérios e métricas estatísticas para avaliar o resultado da estratégia, tendo portanto informações mais precisas para a tomada de decisão.

Um dos principais trunfos dos relatórios emitidos pelo USDA é sanar as dúvidas do mercado em relação a produção e comercialização global de commodities. Essas

informações tendem a diminuir a volatilidade do mercado, reduzindo as incertezas. Nesse sentido seria interessante avaliar possíveis adaptações ao modelo de Broda(2012), de forma que os jumps sugeridos na dinâmica de preços se reflita

também na dinâmica da volatilidade. Podemos citar o trabalho de Bjorn et al.(2003) que levanta como deficiência de alguns modelos a existência de volatilidade estocástica e jumps nos retornos, sugerindo a adoção de modelos com saltos também

na volatilidade.