! " # !

# $ ! % #& # '( #( " )$* #! )

!

" # $

% & "

) # # $

*

# +

, $

# $ ! % #& # '( #( " )$* #! )

! " ! # $ " %&'&#

'() #

* " + $ " %&'&# , - " . #

'# / %# ! 0#

" # " 00# 1 " #

! " # $

%

! & ' (

) $ $ * % &

! + # %

,

$ - ." /01!

- ." /01!

- 2 (

3 $ !

1 4 + (

-) + , 1 # 5 6 7 6 8 9 3

" 2 1 % *

# % *

! ( 3 # .- 3 . # '

2 & ' $ '

. : . ; !

3"10#<

!

" # $ %

$

& $

"

' ( ) '

*

$ +

,--' .+, /--- /--0

' $

( )

$ " 1

$ 23445 %

$

) 6

$ $ " $

7 $ % $

' ( )

) $

1 $ %

$ ! *

$ ' )

$

' ( ) 8 $

" #

! "## $!" %### %##&

'())*

+

-SUMÁRIO

LISTA DE TABELAS ... 3

1 INTRODUÇÃO ... 5

1.1 Contextualização ... 5

1.2 Questão de pesquisa ... 10

1.3 Objetivo ... 11

1.4 Hipótese ... 11

1.5 Justificativas e contribuições ... 11

1.6 Estrutura do trabalho ... 14

2 REFERENCIAL TEÓRICO ... 15

2.1 O conservadorismo contábil ... 15

2.2 Conservadorismo e os contratos de crédito ... 27

2.3 A informação contábil e o processo de crédito ... 36

2.4 Custo de capital ... 43

2.5 Conservadorismo e o custo do crédito bancário ... 46

2.6 Mensuração do conservadorismo ... 50

! " # $% & ' ' ( # $% ) # $) " $) * + , 2.7 Evidências de conservadorismo no Brasil ... 67

" - $) * " . / " 0 $ " " % " " 1 2 $) " " , $) "* " " 3 ! 4 "/ 3 MÉTODO DE PESQUISA ... 81

3.1 Modelo empírico ... 81

3.2 População, amostra e dados ... 82

3.3 Janelas de análise ... 86

3.4 Custo do crédito bancário ... 88

3.5 Medidas de conservadorismo ... 93

. 5 ! / . 5 # $% & ' ' / . 5 # $% ) / . 5 # $) /" . 5 1 /" 3 /* 3.6 Variáveis de controle ... 99

6 7 ((

1 (

8 ' ' (

1 (

, 7 (

" 0 $ (

* American Depositary Receipt – ADR ("

/ 9 $% ("

( :; (*

2 (*

6 7 (/

+ 9 $) (

Dummies 3

3.7 Procedimentos econométricos ... 112

" - ) 2 2 $) " + & $% " - 2 < / " $% ' 3.8 Especificações alternativas ... 123

3.9 Limitações da pesquisa ... 124

4 RESULTADOS ... 127

4.1 Estatísticas descritivas ... 127

4.2 Modelos com estimador GMM Sistêmico ... 128

. / . = 4.3 Análise dos resultados ... 137

5 CONSIDERAÇÕES FINAIS ... 143

REFERÊNCIAS ... 147

LISTA DE TABELAS

6 > , $) *

6 > , $) ; $% *

6 > $) 38: 2 2 */

6 > :; $% /(

6 > $% /

6 > :; $% 2 ! ? /

6 " > :; $% /

6 * > , & $) ) (

6 / > # & $) (

6 ( > $) 2 2 (/

6 > 6 8 > +& 8 ' @+8A "

6 > 6 4 7B 2 > +& # < @+#A "

6 > 6 ' 2 2 *

6 > 6 9

6 > + "

6 > , *

6 " > , > (

6 * > , >

6 / > , > =

1 INTRODUÇÃO

1.1 Contextualização

# 9 & $% 2

! 6 2 9 & $% 2

% C C ' C $% C

C 2 #

& 2 2 & C &

C & 9

$%

) & $) C 9

$% ) & & $%

C 2 +

& B < 9

2 ) <

) 9 2!

$) C ? & $)

$) &

# & $) & $)

$% )

$) 7 C & $

$% D 7 C 7 $)

) 2 C

7 7 C )

2 9 C ' ? $) ) &

- C !

& $% 9 $% & ' ' & ,

) 2 C )

# & $% & & 2 & ' ' & 9

$) 2 $%

C ) 7 9 : C

? ;

& 9 7

; C 7 $ 2 7

9 & + $) ' C 2 & )

7 2 7 C @4EF33C / A - B

7 2 7 ) 9 & $%

@accrualsAC 9 ? 2 !

'

7 $) covenants

' $ & &

+ ! C 7 & ! $)

# & $) C

$) & C

& 2! 2

& ' ' ) 2 C C

2 % < '

9 2 7 C

) C ? $)

$) ' C G 9 : B C C

$)

3 2 6 , 8 C & )

@, #3+C / "C /A )

"

$% ? 2

& 2 B

, 9 ;

$% C &

$%

' $% &

9 7 2

# $) 9 )

& C 2 C

? 9 C &

, ) & !

) ? & 9 ; C

? % + C

& 2 B & $) C

$% C

C 3 2 H @ (( C

(/AC ' $% 2

& $%

& 2 & 9

C

$) ' ? $%

9 !

$) 9 C '

#7 et al @ (( AC 4 I7 @ (("AC J K 2 L7 2 @ ((*AC J 2? 2 L7 2

@ ((*AC 8 M @ ((*A 3 et al @ ((/A

: 4 C ) & G $) $%

& ? 2

$) & @Code LawAC & )

+ C + , #

*

2 B '% C 1 N C + N # C

& % ? 9

E et al @ //"C //*A enforcement 2 2

$) ) 2

? & Common Law

4 C & C $) 2

+ $% & 9 & & '

! C

& !

1 B & & 9 &

2 $) & 4 C (( 2 $) E 8 !

1 $) + @E O ( P (( A 6 & $%

& C ?

# & C

$) & $) & ! :

2 $) C 2 $) & C

) '

: C & $)

& ! ? 7 , @ //*C A

& & ! J C

$) $% : C

# @ ///C A $% 4 )

& ' & - G

& 2 $) C ) 9

$% & C

, & & ' C

$)

# & $) 2 & ' C

& $% N

/

& ! $) 4 ,

9 < 2) 2 C 2

< ) - B C C

& & ! $%

# & & ' 4

) , C 2 C ! & $%

C ) $) & C 7

9

# = C 4

C G 9 C 2 9 C G '

? $% C C

9 C 7 2 C &

& 2 9 #

' C 4:-+3

B 4 : - + 3

! &

' &

F 4 @ F4A 3 2 8 . F @8.FAC

4 C ((( ((*C C

C Q F4C Q 0B ( + ; &

4 C G

+ $) G ' ? C 8 . F @8.FA

& G & 3 2 2 C ' ?

C

((( ((*C $ C C C QC C Q 0B (

0 - 9 @0B (A 2 9 $) & / C ; 9

5 4 2 C , C + N C 8 $ C F C J ) C R C 1

(

+ ; & 4 C & C

# ) &

& $)

-C )

$% C 2

$% E H M @ ((*C A

$% ) ) & C

< 2) 2

N ' G & ;

9 9 2

$% 4 & E @ ((/A C

// (( C 4 $%

9 4 ' 2

: ' C 2 &

4 # % < !

2 & ! C

$) C

) & $% # C '

2 $) 2 & ! C

& C C

9

1.2 Questão de pesquisa

+ B G 2 $) 2 ) 5 $)

1.3 Objetivo

? 2

4 ! $%

& C 9 G ' ? 7

' ' !

$)

$% C 7 2 7

1.4 Hipótese

# 7 <

4 ) ! '

, ) ? $) 9

C B B 4 )

& $) C & &

# ? $) 7 < 7

$) 2 7 )

' ? $% +

% < & !

1.5 Justificativas e contribuições

& $) &

! 7 4 4 I @ / *A

& $) ' & $%

2 C

C = 2 &

& $% & & $%

# ) C &

& ! )

: 4 C ! 9 ; <

& & ' $)

' C C % G $)

C G 2 $ C % G 2 $) # $)

C 2 $%

7

7 C '

# !

&

C 9 $) & !

7 7

' ! C )

& $%

# & 7 $) & $)

C 9 $% 3 < C

9 $) &

9 $) , 7 &

$% G ' 9 $)

C $) G

2 % C & !

& $) @ AC

$) C &

G &

) & ' 2 7

# ) ' 4

, 4 9 & $) $%

C ' ' ? $%

& ) 7

2 7 $% # C

9 & G & !

$) G & $) 7 &

& & $) $% C & ! &

C & 2 $) )

3 8 : @38:A

' 7 2

C )

4 C B % #

C &

; ! & 9

: & <2 C 2 $%

$) 7 # $%

9 $) 3 F & $% , 4 , @3,1AC

)

& &

' ? $% G

C & 7 C

& 2 $% C 2

$%

# 9 $) 3,1

$% C ? $% )

# ' $% )

C G

+ 2 2 $) & ' C

2 & - B $%

' C *

# &

C ) 7

+ $%

# C

& $% @ratingsA < G $%

+ C C & ' 7 <

C ? &

+ $) G 2 C )

2 2 C $) & C

' : 7 C = 9 '

$) )

0.. 3 ! C 2

2 C ) 7 '<2

1.6 Estrutura do trabalho

+ 7 2 9 + ' 9

2 ) ? C 7 < & C

? & $% & <

! 7

: 2 C

C $) C ?

C & $%

9 : ) ' $%

$) C G

2 REFERENCIAL TEÓRICO

2.1 O conservadorismo contábil

N 6

! C $ <

$) 2 $) $% &

: 2 C 9 & 9

& ! G $% $% C &

2 C 7

C

Financial Accounting

Standards Board@8#34A International Accounting Standards Board @F#34A #

8#34 ? Statements

of Financial Accounting Concepts @38#, AC &

& B 38#, O B Qualitative Characteristics of Accounting

InformationC 8#34 /*(C

& $) ; 7

& $) C = &

) C C &

! )

& & $)

2 9 2< ?

3 2 C

2 C & C & 2 C

C C ) & 2 C

) C ?

@8#34C /*(C A

: F#34C & 9

International Accounting Standards Committee # F#3, /*/ < 2)

(( $) $)

$% ' &

& $% <

@ ! A & , &

C ! 2 2 $) '

? 2 G 9 $) $% 9 C

) ? ) ?

@F#34C (( C * A

: 4 C

, ! , @, ,A ((*C

5 $) $) $%

& , , = 2!

G G F#34 - & C

F#34

# , 4 , ,C ?

& , ) . @, .A

, 7 8 , @,8,A : - $) O /P* , . B +

, 4 , C F #

F 4 @F41#, :AC $) 5

+ ? $) C 2 C 2

& C 7

2 $% @, .C /* C A

J ,8, @ ! A 1 $% O " (P/ B

- % 8 , @ 8,A O "" P/ B #

! G $) 8 , C 2

5

, ) . @- $) , . O *P(*AC , 7

8 , @,8, > :4, 6 C 1 $) O P(*AC 3 ! 3 2

@, 3N3+ O "/P(*AC #2! : + 2 + @- 7 O "/ P(* & B,

"

! $)

C 2

& $) $% @,8,C // C (T

,8,C // C A

9

& $) &

: C $% 9

$% &

&

N ' $) $)

G ; C ? C 2 &

& & ' ' , ;

& C 9 $) C 2

$) <2 C $) &

R M 4 @ ///C ( A

9 $)

$) C 2 $) ;

C = & $)

%

D ! )

E . @ (( C " AC 7

C ?

) ) 7 2 C

& < & & $% &

C $% ) ? '

F @ (((C " A

$% ; C 9 C

' C 2 $) :

2 C ; C &

*

9 G $)

$) C &

$% C & , C

8#34 F#34 & 9 )

$) C &

$% ' C C & :) 7 C

C & &

# 2 & B 5

@4+# +1T 1U#:C (( C

/A C ex ante

news#independent C G $) '

C 9

G +' ) $)

$) C 9 $) 2

9 $) N+ 3 @; C

A $) C &

C ex post news#

dependent C 7

@1U#:C (( C A D

& B & C )

7 $% C C & )

C 2 7 ) ) 7 C

& 9 # C & $) 7

'<2 & 2 & +'

) 2

C ' impairment & ' 2 7

2 7 2

6 G $)

C C & 3 C

/

C C C

' = & C ) &

@4+# +1T 1U#:C (( C /A

#7 @ (( C *" A 5 )

) $)

$) $)

C 9C G 7

& & 2 - C

G $) @ ) A

G 7 2

@ A

& $) 2 2

& $% G $%

7 & 7 & C C

2 2 & $% < J

& $) C

& $% + ! C

& $) C

C

) ) &

C ? $% 2 3

& ' $) C G $)

C 7

7 : C 7

< & ) '

& ? 9

# 9 $

$) &

(

& $) @ 7

2 7 A + 9) & & C

$ 2

N ' 2 E

. @ (( A

# 2

7 C $% C 2 7

, 2 7 $ & '

' & C B ) 9

# 7

% $% + $%

2

7 C 2 7 ?

& ' 2! ? 7

2 ' 2! 7

2 7 ) 9 $% 7 )

9 H @ (( C ("A & &

& ' 2 7 2 7 $) G

: 7 C 4 @ //"C A !

' 2 2 & $) 7

< # ) 2 7

# & $) 7 2 7

7 &

2 ? ) ) 2 3

G ' & ' ' & C 2 7 )

7 C & ' & & &

-C 9) $) & ' '

7 & C $%

& 2 7

4 @ //"C B A ' & 7

'

& ' V "( (((C ; (

$)

V ((( $) # $)

! 5 @ A ; 2 & ' C @ A

! ; & C @ A $) !

; &

, ; 9 2 C $)

V " ((( 2 V (((C &

V (((C 9 $) V " ((( : 7 <

; C ) 7 7 2 7 : C

@V / (((A 9

; ) C 9 $) V " (((

V /(( V (( 2 7

; 2

& $) @ A

: 7 < $) ; C 9 $)

(impairment test) 7 2

V ((( < ' # C $)

; 2 & $) @ AC

) &

0 & $) & ' C ;

Gráfico 1 – Exemplo de Conservadorismo Condicional – Valor do Ativo

8 5 4#3NC //"C

0 & ; 2

& ' @ ( AC ; @ A ; 9 @" A

Gráfico 2 – Exemplo de Conservadorismo Condicional – Resultado Líquido

8 5 4#3NC //"C (

( ((( ( ((( ( ((( ( ((( ( ((( ( ((( "( (((

( " * / (

Ano

Valor Contábil do Bem

; 2

;

; 9

( ((( ( ((( ((( ( ((( ((( ( ((( ((( ( (((

( " * / (

Ano

Resultado Líquido

; 2

;

B & ; @ AC

C B 2 C

! , = C & $) ; @ AC

C C

4 @ //"C A < C )

impairment, $) 2

& ) ) &

# $) ) ;

& # C

& C &

# C 2 C C 2 C

$) 2 $%

H @ (( C (( A & < '

2 D ' $%

) 5 C 2 C 2 $)

$) # ! 2 ) $%

C $) 2 $) ?

% # ' ! & ' $%

2 ; C ) 2 2

' & C

& ' ) $%

C 2 C 2 C C

2 % 2 7 2 7 $)

G ) 9 9

C $% &

9

2 C ' C 2

& 2 B & ! C &

$) & 2 # $%

) ' !

4 @ //"C /AC C ' 2

: & $% C 4 37 M @ (( A ' 7

2 7 $% 7

7 & 7 1 N 7

' 2 7 & 7 C

2 ? ? % 2 C

$%

- & 7 C & 7 9

$% 9 & $%

6 $)

2 ' - C &

$% 7 & 7

2 3 2 C &

7 & 7 C &

$)

# $% 2 & &

) # 2 4 37 M @ (( C

*"AC & 2 $ C 2

2! G % 2 7

9 2 9

2 & 2 %

2 2 9

C 9 ) 7 C

9 $%

2 ) H @ (( C A &

) ) ,

C 9

2 C ;

: 7 C 4 @ //"A

' $) 2 2 C

& 7 < 2 & 6 C

! ) $% &

' $) 2 C C ) ) & & !

&

R ?2 E M @ (( A & 2

= + N

) , 2 < B

= C 7 ' $) 2 2

2 C ;

H @ (( C "A ! 2 $)

2 %

; : C 9

2 % C 2 C < 2) )

9 $)

& 2 2 $) & ' ? 4 et al @ (((A

C 2 2 ?

, $% 1 N )

# C , + N 3 2 C

2 $) 2 1 N

C ?

2 @H#663C (( C A

2 7 7

? 9 2

& - & C 2 & $)

- ? C 4 et al @ (((A & $

) 2 ? #

! ; )

2 ? (Common Law) 2

? & (Code Law). ' & # C

, C 1 N + N (Common Law)C 8 $ C # 7 J ) (Code

Law)

C & $% ; G $% & 9

? ' : C

2 $ shareholders

& $) 2 ' disclosure ;

J & C 2 $

stakeholders & $) $)

# 7 2 C 4 7 M @ (( C ("A

; C C )

2 3 < C

& $) 2 C & !

? C enforcement 2 C 2 $) + 2

C ?

$%

- & C

$% 4 et al@ ((*C / AC

& ! 2 $ C

' C

"

: $% C 7 ) 9 9

& C 2!

G % 2 C

C ) 2 2 & $% 7 & C

$% 4 37 M @ (( C /(A

$%

? % & $% C

9 & ! + &

C )

1 B 2! &

& & 2 $%

C C ) 2 2 $)

+ $% C 2 9

C

$% # C

2 G $) F & 9

2 2

: C H @ (( C / B /"A 2 )

G $) 2 9 + W! C

) ' $) 2 ! 2

# C $% 2

) ) 2

2.2 Conservadorismo e os contratos de crédito

) ! 9%

' ! - & $)

*

&

)

$) 7 # ' ? )

) G C C 7 7

2! $) C ) 9

C 7

7 2 $% C - & C

) ) & 7 7 C &

$) : B $) $) G

& C $ $% 9

7 7 &

# & 9

& & 2 & ' '

- 2! $) C

$) & ) 2

D 7

& $% C ) 9 C

2 & $%

'

# 2 & $)

$) ! 7 !

9 ? 9 C ?

$% 7 $% $) C C

' C 2 2 2 2 # C

& $%

C 7 $)

9 & $%

2 & $%

/

! ' ? &

& $% + & 7

7 & 7 C ? ) 2 & 9

# C $% ) C )

2 C C 2! rating

7 & 9 7 &

2 2 &

$% C 9 & $%

3 2 H 2B. @ ((*C AC 7 & 9

$% ? C

! ? & & &

# ' $% &

& C spreads

9 + N +

C 7

spreads C 2 9

& C & !

:) & ! 7 2 7

& spread

# & $% & & C

2 & &

C 2 ) ! $) 2 ) & ,

2 & ' ' C

% & < B C

N ' ) 9 $)

$% ' $) !

# $) ' ' 9 &

C & 2 @J+:3+:T .+,XEF:0C

(

9 2! C

2 7 9

$) $) & C

2 $% 2

H @ (( C AC C

9 C $% 2 9 7

: C 9

' $) 9 & 2

#7 et al @ (( A ' 2 $) &

2! $)

& C

C ) # ! & )

9 2!

# G $) C ) 9

& 9 $)

3 et al @ ((/C /B (A $) 9

9 $)

2 # &

C 7 9 C

& $ 2 C

9 # C 9 9

covenantsC 2 & 2

& $)

- B = C < 8#34 2

' $%

C $) < B ? C C

$) C 2 2 $ 2

@8#34C /*(C A

N & 9 $) covenants

covenants ) 2

9 $% @.#6R+1T +F13 :C (( C * A +

) 2

2 9 ) 2 D

; C covenants ) 7 &

+' covenants )

' 9C 2

?

# 9 $) covenants & 9

& ! 4 et al @ ((*C ""A 2 7

G ) C

C $) covenants

& : C 7

& covenants & C 9 $)

$) $%

2

& ! ! C

C 7 $) 2 7

:)

& # $) 2

) 2 2 & $% 7 &

7 4 37 M

@ (( C / A 9

& ! C ' C $) + !

4

& 2 covenants )

: M @ ( (A J K 2 L7 2 @ ((*A

N B 2

? C

; @0N#UT +11+,,RF#C (( A

' ? C 4 Ket al@ ((*A 2

' ? covenants

B 2 ? ) G 2

2! 2 2

2! ) C

? ? )

9 ) +

? covenants 7 )

:) & !

? $) 2 C

2 covenants, C ) 2

?

7

@E+86HF,RC /* T H#663T LF..+1.#:C /* T H#663C (( A 4 et al

@ ((*A 2

) ' ' "*

C

C

$% :) & & $) 7

C & 7 < )

# = & ' 7 $) F4

2 @

; AC C & C

' &

& D & )

? &

@4#EEet alC ((*C " B ""A5

A ? & $% ? G

$% C ? ) &

covenants C ) ) ) 7 <

& C C ) &

& $% $% & T

A ) )

$% disclosure ' C

& $% T

A , ) 2

C $) G

& $) &< C & C 9

& $) T

A 7 & C

$) $) covenants

' $ G % 2 9

C $% C $% C % C

C $%

# & ! G $%

) 2 & 3 )

$% $)

C & $) ) 7

$) $) - & C 2 )

2 2 ? '

$)

+ & 2 2 $)

& 9 E et al @ //"C //*A '

2 9 $) /

? & 2 & C 4 C 2 $)

$% '

2 $) C

2 2 & 5 @ A ' ! $% 7 2 9 $)

C T @ A 2

2 2 9 $) T

@ A 2 !

$) T @ A ) ! $)

2 9 $) 9 @ $) A @

$) A

4 @ A C

2 $)

- B C C 4 2 C G

C ) 7 $)

Common Law ' 2 $) C

C C Civil Law 2 & 2 $) C

C

F E et al @ //"C //*A & 9

& 2 $) & 4 C (( 2 $) E

8 ! 1 $) + @E O ( P (( A # C / C

2 $) @& ! A 2 9 $) @ A &

2 C ? ) & $)

$) $) #

& G 2

- & & $) =

2 $) & (( C & ! G 2 $%

7 & C )

& ! & 7

$) C $)

# E 8 ! 1 $) + $%

& + $ C B 5 @ A $)

& 2 9 $) @ $) ? ' ? AT @ A & $)

& ! @ ( AT @ A )

C ) C < $) & ! T @ A &

% 7 & T @ A

2 9 $) & ! T @ A &

9 & ' 2 2 9 $) C ?

2 & ' ' T @ A ) $% ' $%

*( & $)

? T @ A 9 $) C

% C & % C $% $) 2

2<

# & C 2 $)

$) $)

6 ! $ ) 5 2

$) & C ) 2 $) 2

& $) 7 & (

-& C 2 & ! $) G

2 $% C & C & 7

(

C # ;? 8 7 @ ((/C A 2 &

7 C ) &

2 $) # &

C !

C & C

# C & 2 & 2 $)

& ' E 8 ! 1 $) +

) ) 7 C 2! # ;?

8 7 @ ((/A ' & & !

C $) ?

< $) C 7 ;

& ! @ (QAC & ! @ QA $) P

@ (QA & B C C ' )

C $ , C ) & & 2 & $)

C

- B C ) C & 2 $) & C ' 2

$) 2 4 & C

C $)

C $) G ' ? $%

2.3 A informação contábil e o processo de crédito

# & $% ;

% +' 2 9 & $%

9 % C 2 C C

C 2 C & C 2 C < 2) 2

, 2 & & $) &

? $) G C ' C

& $% 2<

2 C C ? & $%

& 2 &

# C < C & $%

9 ? G

- $) $)

"

- $% 2 + , ? &

& $% ? ; % $% 2 C

) < & & 2

@, ,C ((*C A

)

& $) # = 2 &

G ! $) < 2

:

& & ' C & 2

& $) C $% ) &

& $% & C

2

# C

C & $% $)

#

G $) ' ? $% C C 2

C 9 G )

&

& & &

C $%

& C & &

# = $ & C 2 C )

& & ? C

C C G 9 C

# ) &

9 ' 2< #

C C ? C C <

*

C // (( C <

$%

C

& C ) $%

C & & C

& ! $) & C $)

$) $) C

C & & C

) $% 9

$% & C 2 & & 0

# C ' % C C

+ &

$) ) 7 2 $% $% @4,43C

(((A D ' 7 2 $% C

C 2 & C

$

C

& $) C $)

- & C B

5 C & 9 $) C $

: & $) $) C

) ) ) : $) C ) &

$% C 9 C 2 9 $) C 2

& C 2 : 2 & 9 $) 2

C $) 2 2 C $)

2 $) C

# 7 $) 2!

& $% $% 2 C

/

C ) 9 C $) $)

$) 2 3 & C ) $% $

2 $)

# 2 &

? C C 2 C C

C & C 2 C

+ ! 2 ' $)

+' ) 5 C 7 < 2 C 9

$ C ? $% +' ' ) 5

$% C ) C $ $% C $% &

2! & $) C C $% ?

6 9 7 C bureaus

C 2

# $) 2 & 5

$) 2 2 &

$)

+ & 9 ? C 2 C B 7 <

' !

2 & 2 $) & ' ' C

$) & C 7

C ' 2 C 2 C

C

# & $% 9 $)

2 ) $% ,

< C ) & ? $% & ' ' & G

& ! 9 $) 2

(

? $% $ C $)

C $) $% $) & @ $) & '

' P 2 $% AC $) $%

' C $% ' @, ,C

((*C A - & 9 $) &

2 $% C

C ' 5

A + T

A : 2 T

A , $ T

A + 2 & T

A - 7 T

&A 1 $) T

2A 0 $) ' ' T

7A # 2 & T

A E 9 !

& 9 ? G $%

+ ? ) & C 5 & $)

< C 2 T $) $%

9 T 9 $) $% & $)

T $) 2 +' ?

& G $) 2 $) ) 5 '

$% C ' ) & 9 $) & $)

2 9 9 1 B ?

$%

# $) & 2

: 2 C $)

2 B ? 2 + &

9 $% C $)

2 C 7 &

: 2 ) 9 2

C 2 ' & $)

(escore) & $) (rating)

-' 9 C $) (credit

scoring)C 7 ! )

!

# 9 $)

& B & ! 2 ) #

$) $) B& & 2 C

C ; = C G 2 $) 2

default 2 $% , $% C

) 9 ) !

) ! ) 7 2 !

# 2 & ! C ' 7 4

@ / AC # @ / *A 7 @ /*(AC = C X 9 @ /" A

# et al@ /"/AC 4

) C & $% 7

$% C & $%

& ) < +' & $% ) 5 ? $%

& ' ' C & C

C 7 C $%

& $% C C 2

& $% & G $% &

& $) H 2B. @ ((*C A

C 9 & $% ;

? $% & C & $)

R & $ C C & ;

G & $% ,

; C ! & $%

C ) 9 $%

ex post @4R#1#6Ret al, ((*C A

# & $% ) 9

# $% 7 $)

& 2! $) C $%

2 & 7

G $) : C $%

& ' C C ' C

C &

< 2) 2 ) '

9 $) & $% ) :

C 2 & 2 $) & $%

G $% B C C & $%

- B & $% $% ) 9 $)

% $)

# 1 $) Y * P ///C , 7 . : @,.:AC

$% $% & &

C 2 ## R

$% &

$) & $% C ? 5

# O # & $) $)

$) &

& C & $% ' C C C

2 5

F + $) 2 5 $) B& C 2

C 2 C 2! C T

FF + $) G $) 5 9 & $) C 2 C

G & ! 9C

2 @ $)

B& C 2 C 2 $) & '

' AC ) $%

2.4 Custo de capital

# 9 & & & :

& $ C & $% )

& < < )

C ? C

& $%

% #

$) < 9 &

' 2 $)

C

7 - C $)

' 2 & & 2 B C

# $) 9

2 ? 2 & C &

C $)

2 C C 7

&

7

2 & $ '

& C ' #

2 3 2 , et al @ (( C

(AC '

#

& $ # % $% . 2

. @ / *T / A = & C

< & - @ / T / /A #

2 G ' ! < & C

G ' 9 $)

3 2 < - @ / T / /AC

C & C

C +

C & < - & C

G $) C

G < C 9 &

' 9

. 2 . @ / *AC ? C

' ! & ! C ) &

3 2 C

C C ) ' ' 9

+ 7 C . 2 . @ / A 7 & &

2 ? $)

, & C $) G $)

C

- . 2 . C

' & .

7 2 ) & $% ' C

& ! C 2! & $% C ' 7

: C $) &

& $) 9

' C C & $%

$) N 2

7 < ' &

& @ A ! C

: C 7

$% &

N ' 7 7 8 et al @ (( AC '

$) < 5 $%

C ! C C 9 $) C value relevanceC

&

C C & $) C !

< # $% C C

# & ! & $)

' 47 7 et al @ ((*A # 2 & $)

& 7 @

A ; @ A

' ;

& $)

& $) ,

! & $% C

) 9 & ex postC

7 $) $)

B C C & $) &

: C

' ? C 9 2 C )

& $) : ; C

& $) # C & & $)

' ? ;

2.5 Conservadorismo e o custo do crédito bancário

# & $)

2 ' & $) C '

7 47 7et al @ ((*AC $)

& $) C 9

& ! @H#663T LF..+1.#:C /* T H#663C (( C (( T

HF66+:4+10B. +1.#:C ((*T 4#EEet alC ((*A

# 7

) 9 $% 2 7

2 7 ) 9 + & C

C $% 2! $)

C C 2 # 9 $) $)

$) covenantC

? 9

- & C

$)

) $) ' ? 2 ' 2 #

$) ' ? C C C ?

' 2! 2 G < $)

' C $% & C

C $) < &

2 C

&

& ' J K 2 L7 2 @ ((*A 3 2 C 9

"

; G

$) ' ?

!

covenants &

ex postC G 9 $) C

9 $) $) covenants # !

& ex anteC

2 ' ?

: #7 et al @ (( A 2 $)

& 2! C ' &

C

9 $) ' C & 9

' ? ' ? ,

) C 9 ratings

3 Z [ @3Z A C $)

ratings ' ?

3 et al @ ((/A ' &

& G '

? covenants 2 $) C

$% C

7 9 #

9 ! 7 C

9 ? 2 '

+ $) G ' ? C $)

9 C

F 2 C B

< ' ? )

9 : C )

&

*

& !

9 )

#

' 7 8 M @ ((*A

7 ' $ 7 & 7

2 & ' ?

7 2 7

C $% C 7

& 7 C 7 < # C B

' ? )

4 I7 @ (("A 2

& & & & B

7 4 37 M @ (( A 4 et al @ ((*AC 2

& !

C ' C $) '

& ratings

C ex ante

ratings 2

) 7 C

-C ratings 2 ) C

+ & 7 <

2! ratingC C

C ) +

% < & !

J 2? 2 L7 2 @ ((*A 2

& ' ? C ; covenants &

$ 2

/

+

) & 2 <

' 3 2

C 9 ' ? 7

& $

' ?

$)

) 7 & C B

9 2 covenants&

C & ?

B & & 2

2

& & 2 C C

C & @ (( A

9 C

$) 7 2

$) $% ? 2

$% C 7

2 C ! ;

covenants ' 2 # C 9

2 $% 2 & G

D ) C

' ? covenants &

$) & $%

' $) 9

E @ ((/A 2 &

(

! <

< N ) G $)

(C* Q (C" Q < +

& $%

+ C 4 @ (C*QA

< @ C/QAC # C 4

- !

9 C 4 (O *O C

8 @ ! AC \ ]& 3

2.6 Mensuração do conservadorismo

# $) &

! !

C ' & C 9

& @proxiesA & ;

# $) ; C ) 7

7 ! +

! C ) 9 7 C

& 2

H @ (( A

9 &

C $% C $) P

C & 7 2 7

; C C

# 9 ) ?

G & - % 7

2 $%

1K @ (( A 0 Ket al@ (("A

: $% 2 )

9

2.6.1 Valor de mercado e valor contábil do patrimônio líquido

# & $) 2 8 7 7 @ // C / A

& $) C

2< 9

G ' 2 $) & ' '

& : $ C C ) )

& & C ' 7 C

$% C 2 & C ) 7 +

! C &

@H#663C (( C **A

: C 9)

C

market#to#book @.64A market#to#book ' )

$) =

# C 2 C market#to#book

@.64^ A $ C C ' C

E . @ (( A

X7 H @ ((/C B A 2 ? & $)

A + market#to#book $%

) 2 2! @3.F6RT H#663C // AC

T

A #

market#to#bookC ? $%

+ ) ? 2

? C 2 T

A + market#to#book G 2 <

T

A # 2 & $) ' 2 7 2 7

9 $) $)

& C market#to#book

:) 7 market#to#book &

3 2 0 et al

@ (( C AC 2

C 1 K 7 I 7 K H @ (( C A

market#to#book & C

1K @ (( C /A & C C

2 $) $)

' 7 8 7 7

@ // C // A B $)

' $) %

& $) C

C & 2 ' ) 5

i G t T , T , , )

T T , )

& C ) 5

, , @ A

= ! ' T R '

T = G ' $) Tk

t ' t+1T '

@ A ) 5

, , 1 , @ A

i G t T ) T

& @ A @ A

, B & $

) 2

& $) @ A $ C

$) D '

$) $) G C

&

#7 et al @ (((C B A 2 $% 9 G

8 7 7 N

$) G $)

C

' & &

# 9 $) ! C market#to#book

# $)

& $

& )

N & market#to#book goodwill@ & A

goodwill &

+ ! 2 2 ? C C )

) & + 9) & G $) C

goodwill 2 ) 7 "C &

6 , , ( @, ,C ((*A

goodwill ' & $

$ 3 2 . @ (( C AC

'

2 , goodwill 2 )

2 $% C & 2 market#to#book

# goodwillC & & market#to#bookC

7 < $) C ) 7

2 & & $) + ! C market#to#book

) 2 & C C ?

2.6.2 Oportunidade assimétrica dos lucros

, & $) C B

7 2 7 C

2 & ' 2 $%

2 $) G ;

4 C 4 @ //"A 2 ' )

) : 2 9 C

"

) 2

$% C

$ $% ' $)

7 & C B ? & $%

# $% $ 2 & $%

& 7 & 1 '

7 7 @ A 2 '

7 @ A

4 @ //"A $) $%

@ A 2 @ A $ $% : 7 <

C $) & 2

C 9 2

? $ $% C &

@ A 2 7 @ A

2 ) 5

, ⁄ , , ! , ! , , ", @ A

i G t T , $) T , $

$) T , $) T , dummy C , # 0C

(C T ", & $ $)

7

& ! ) C

! ! ) 2 &

! 2

7 & 2 &

3 7 < C ) &

2 C ! ! % ! C C

! % 0 - & C & ! 7

$) 2 7 N & !

2 & $

7 2 7

& $) @R2A 2 )

4 @ //"AC 2 :

$ C & $) 2 )

2

# C 4 @ //"AC

& ! C 2

1K @ (( C A

$) C C

9 2 &

1 K 7 I 7 K H @ (( A & 9

market#to#book

)

$) 2

& 4 @ //"A & 9

&

# 4 @ //"A $% G

$% &

& ) 7 &

2 7 7

< : C $% $ $%

& $% & )

"

' C $ $% & ' 9 $)

4 @ //"A )

@0F EUet alC (("C ""A

6 C ' ) &

& 2 C $)

2 9 C $% ' ? )

' 2 $% & $% & 6

C ) C 2

1K @ (( C B A 9 $%

C 5

A & & C

disclosure C C C & < ; &

T

A # ) 7 C

' impairmentT

A & ;

7 ) 2 2 T

A , & $% & 2 7

$) & C G T

A , ? 9

@big bath accountingAC $)

$) @cookie jar

reservingAC 2

2.6.3 Persistência e transitoriedade dos lucros

2 & ' 2 $%

7 & 9 2 7

*

: $ C & )

7 C

& 7 2 7

@4#3NC //"C A 7 2 7 &

& ' ' ) 9 C 2 +

! C 2 7 & 2 B

J 7 & 9

= ) 9 &

C ? C 7 ) - & C

) <

H @ (( C */AC

) 7 2 7 C

) C C # C 9

? 9 $% ) 7 C

2 ) ) C ? 9 $% ) C C

# C ! $% &

4 @ //"C /A ! ) &

& @ A : C )

C C +

C ' $% ) @

< A C

2 5

/

i G t T ∆ , ∆ , ) $% T

, , ) $ $% T D dummy C

∆ , / , 2 C (C T ",

: 4 @ //"AC $% ) & $ $%

C 7 C 4 37 M @ (( A

7 7 & 7

1 N C $%

!

C 2 2 $% $% 2 & !

$% ) C ! !

$% ) 2

: 7 < C $% )

C & 7 2 7 C & !

) & 9 # C $% 2 ) <

C 7 C

! ! # 0 ! # 0 & ! 7 )

C 2 $

, 7 4 @ //"AC ? 7

7 < $% 2 )

$% C C ' C 4 M 4 M

@ /" AC H @ // A + 2 E @ // A

# ) $%

$) C !

? $% N $)

% 2 C 2

C 9 $) @income smoothingAC

(

accountingA $) $)

@cookie jar reservingA

2.6.4 Acumulações contábeis e fluxos de caixa operacionais

& 9 ?

2 7 , 7

2 7 ) 9 ? 2

! C $% @accrualsA 9

& $

4 37 M @ (( A 2 $)

4 @ //"AC & 7

& 7 1 N C ' 7

$%

# $% 2 ! & $) 9

& ' ' $% C & <

$% ' C $% & ' '

= 2 @-+,R HC // T

-+,R Het alC //*A

4 37 M @ (( C / A 2 $%

7 2 7 C & $)

$) $% & '

' = C $) 2 - 7 Iet al@ ((*A

+ $) % & ' '

& ' C 2 C ) % & '

' & C @ A & ' '

) 2 @ A & ' '

, 7 % & ' ' ' 2 $%

C ) 7 & ' '

$) $% & '

' = C ) 2 2 2

5

(), ! ! )*+, ! )*+, ! )*+, )*+, ", @ A

i G t T (), ) $%

@accrualsAT)*+, & ' ' T )*+, dummy

C )*+, # 0C (C T ",

# $% @#,A & ' ' $% @,8 A )

& ' ' $%

' ' C $% #

$% C 9C ) 5

(), ∆,-. , ∆)/ , ∆+(), ∆* 0, ∆+ ), 12, @"A

i G t T(), ) $% T∆,-.,

$) T ∆)/ , $) T ∆+(), $)

T∆* 0, $) & T∆+ ), $)

T 12, $)

- $) 2 $% & ' '

- 7 I et al @ //*AC B & ! @ A ? 2

: 7 < C 7 2 ! )

& ' ' 2

C $% ) & ' ' 2

C & ! @ A

N $) 2 & ' ' )

2 $ $% # C & ' '

& 7 )

4 7 M @ (( C "A 2 &

$% & ' ' < )

C ? C ) 2 & '

' & # C 2 %

& ' ' ) ) C ' 2

2 ! & C

& ' ' &

2.6.5 Acumulações contábeis não operacionais

# $) & ' ' 2 C $%

) 9 2 2

2 9

2

0 K R K @ (((C / AC $% 2

C 9 @ & A & ' '

2 ) 2 $% 2

@ A C $)

9 $) 2 C 2 9 C & ' ' # C

$% 2 )

$% C $) C

@ 2 A ) C 9 ;

# $% ) 5

i G t T ()4, ) $% T

55 , T 12, $) T *)+, & ' '

# $% 2 B

) 5

()+, ∆)/ , ∆,-., ∆ (6., ∆* 0, ∆782, @/A

i G t T ()+, ) $%

T ∆)/ , $) T ∆,-., $) T

∆ (6., $) T ∆* 0, $) & T

∆782, $) 2

# $% ) %

$) % C $) C &

$ C 2 7 C ' C

9 $) 2 C & 7

@0F EUT R#U:C (((C ( A

# $% ) ) & $) 2 )

C C

()9+, ()4, ()+, @ (A

i G t T ()9+, ) $% )

T ()4, ) $% T ()+, ) $%

N $) 9 % 2

big bath accountingC & '

$) C J K 2 L7 2 @ ((*C "AC & ' '

$% C G

al @ (( A !

2 $% C 9

$) $% )

2.6.6 Assimetria na distribuição de lucros

7 & 7

2 7 & 9

$) 2 $) G $)

& ' '

0 K R K @ (((A 9 C C

$) G $) & ' ' #

& $) G & ' '

C 9 ? < C

# & 5

(-- 81.0 : ;< > ? @= @ A

X & ' ' = > ) )

$) X & ' ' )

0 K R K @ (((A & ' '

2 & $)

$) 2 & '

C 7 <

N $) ' )

7 1K @ (( C /A ' ) 5

7 $ ' impairment C 9

C

& 7 $ ' #

7 C ) C

& ; # C $)

& % 2 C

big bath accounting.

2.6.7 Variabilidade na distribuição de lucros

? 7

) 2 C & ? 9 & '

' & - G $) ) 9 C

= C

C & 7 9

0 K R K @ (((C / A

9 B 7 !

& C C G

9 $) G & '

' '

) )

& ' ' C # C

! ; C 7 <

# $% $)

) G $% $) C C

) 7

2.6.8 Escore de Conservadorismo

X7 H @ ((/A

$% & C C

9 ' $% $%

#

@C#ScoreA B 7

C 4 @ //"A

, & ? $) C H @ (( A 2

& 5 C 2 C $) 2 $) X7 H @ ((/C A

& ?

% C 7 C market#to#book

) proxies 9

+ ! C ! 2 X7

H @ ((/C B A C C ' 2 $)

? & 7 C market#to#book

& H @ (( A

@C#ScoreAC ) 2 %

4 @ //"AC $) C &

& & $) ! 5

7 C market#to#book ' 5

, ! ! , , A= = B C1, = D/E, =F51G, H

, , AI I B C1, I D/E, IF51G, H ", @ A

i G t T , T , $) T ,

dummy C , # 0C (C T B C1,

7 TD/E, market#to#bookT51G, T

"

# < & C @C#ScoreA

B 7 C market#to#book

2 ) C & ' ) 2 D

2 C

)_B 01, I , I , B C1, I , D/E, IF, 51G, @ A

i G t T)_B 01 T

& @ A & I , Ci _ C C C )

C

# $% X7 H @ ((/A 2

$% & market#to#bookC $) C

G C $)

2.7 Evidências de conservadorismo no Brasil

# ) !

& C )

9 4 < 2 $

$%

9 C 4 C 2

$% & 7 <

& C

9 < C 2 C $

: C 2

9 & G C 9)

& G & # C ) 7

2! ! & '

*

# 2 7 ) 2 C )

& $

6 C ; )

C 9) $)

4 @ //"A

# 2 C )

4 %

& ! C )

2 C & ? 7 7 <

2 ) 5 @ A $) C @ A C @ A

2 $ C @ A % C @ A 2 $) @ A $)

2.7.1 Detecção do conservadorismo

7 & 9 ? $

$% 4 :

C ) ' 7 < & &

1 2 6 ' @ (( A 2

market#to#book & & $%

& B

7 2 2 C //* ((

7 < ) C ?

$% @ market#to#book

A + ' ) $%

& 7 4

9 $) 2

3 : @ (("A ' / 7

& 2 (( ((

& (( (( & market#

/

& $ $%

(( (( @ market#to#book

A : C ) & ((

, 7 E @ ((" A $

4 8 ' * $) C

// (( & 7 < 2

) + C

) < 2 C

$% 2

7 2 C 2

C 7 < & '

2.7.2 Mercado de capitais

N 7 <

4 G $ 7

' 7 &

$) G ) ! 2 C 7 ?

? & $% ;

$% # B C C $)

et al @ ((*A ' ! & $

7 7 & 7 '

& */ C 7 7

& 7 C ((( (( & $ 2 &

$% 7 & 7 2

7 C & 7 <

3 2 C &

"(

& 7 2

$) 7

, 7 E @ ((*A '

$) 7 7 & 7 C C

2 # &

9 * // ((

C ) ! & $

2 & 7

7 & 7 ! ?

C ) ) &

9 C 7

- & C ) 7 & $%

7

E @ (( A = & $) '

$ $% + C '

C & $) $ $%

2 7 & $%

9 7 B

7 // ///

G C

7 ) ) ,

$) 4 @ //"AC ) &

! # C

C B 2

; @ ///A & $) 4

Common Law & '

2 $ C ? ) & 2 $) C $)

"

@ ((/A & $%

& & ; $% ! #

& $) & 9 % 5 C ! C

2 accruals 8

& & ; $% ! 4 ((( (( C

& 9 $% @ B A

% ) )

2 & & ) ; $%

! C C & ; ) & & $%

D C & C

& < C '

2.7.3 Governança corporativa

- ' $) 2 $

# 7 < 2 '

2 $ B 7 C G $)

& & 2!

# , @ (("A ' 2 $ &

& $) C C

=

& / &

2 $ 4.Z84 +3 #C )

& 9 ) & /// ((

) & 2 $ )

& & $) # &

2 $ ) & $)

& # C ) < ) + $) 2

C ) 7 ! ?

& 2 $ 7 < )

"

2 $ 4.Z84 +3 # ) &

2 $ 3 2 C ) & 2 $

C C 9

+ 7 C # et al @ ( (A 2 & $

& $) 2 $

& # & $) & ' C

= #

2 // (( & & " C

& 2 $ 4.Z84 +3 #

) N 9 & $) C

! & ) &

2 $ ) & $%

+ $) C ) 7 & $%

& 2 $ ?

& # & % C

& ' ;

% : . C $)

& 4 2 ? &

, 7 E @ ((" A ' 2 $) 7

& 2 $ 4.Z84 +3 # $) 2

$% C 9)

% 2 $) & $%

& 9 & 7

4.Z84 +3 # // ((

$ $%

7 : C ) & & $

2 & 2

2 4.Z84 +3 # 2 2 $

C & 7 < , C

"

) & 2 2 &

& $%

# et al@ ((*A 2

& 9 & 2 $ 4.Z84 +3 #

& 7

@ $% A ((( ((

$% 7 ) # C

B 2

& 2 $ 4.Z84 +3 # &

) & 9 )

0 9 2 , @ ((/A 2 2

& ? & $)

B $% #7 et al @ (( AC &

9 C 9 & 2!

8 9 5 $%

book#to#marketC & 5 9

C C $) $)

& ' ' 7

4.Z84 +3 # // ((

' ! $) &

? C 2

& ) 3 2

C 2 $) & $)

&

E H M @ ((*A ' & $)

4 C 9 \ 0 $ , 4 @Brazilian Corporate

Governance Index B 40,FA ; 5 value relevanceC

C 2

"

2 $ ! &

& $) # C

2 $ G

2 Common Law : 2 C ! 2

2 $ C 2 C

2 & C

$% & 2 $ 7

& ;

2.7.4 Padrões contábeis

# & ! % &

2 9 4 ' C C 7

& $ 2

B

3 et al @ (("A 2 &

$) G B @N3 0## A 7 '

2 ) C

9

0 K @ /*(AC ' 2

& $

2 B 2 (

#-1 2 4 : F (( ((

) 2 2 B

: C ) & ) 2 C

7 9 $) %

C G $) ! $)

"

3 , @ ((*A & 2

$% 2 )

B @N3 0## AC 2 )

' & #-1 2 4 :

F /// ((

2 ) 7 & $ 2 &

$% % B

C & )

N3 0## 7 C C 9 7

&

, 7 et al@ ( (A ' $)

cross listing@ 2 A 7

& $ 2 #-1

$) G ) C 7 & $ $%

#-1 % B @N3 0## A

# & 9 )

#-1 C /// (( C 2 &

( #-1 C (( ((

) 7 & $ 2 )

#-1 C %

& G 2 B )

) & 9 2 G $)

2.7.5 Regulação

# 2 $) & $%

: 4 C 7 7 <

"

1 , et al@ ((/A 2 &

2 2 $) ) ?

* & 9 #2! :

1 2 @ 2 C & $ 2 C < 2 C C

C $% 2 AC 2 $) & 2 .

, 7 8 6 : @ C < 2 C $% &

2 A & & // ((

2 )

2 $) & C G ? $) 7 <

2 2 @Code LawAC

9 C $)

2 2 C

)

. $ et al @ ( (A E 3 B ' K @3 `A 2

#-1 & &

( 7 C / ) #-1 ) )

& // (( C 5

// (( @ G 3 `A (( (( @ G 3 `A

9 2 < (( , C

& ) #-1 C 7

) 7 & $) & C

& E 3 B ' KC

9 2 2 2 $ C

2 C ) & &

4 et al@ ((*A $% & 4

&

& 9 "

$% & C ) ( ! C

""

$% & C

? C ) , C

$% C & !

C &

7 < 3 2 C 2 %

$) ; $% 2 & 9

< 2) 2 + ! C ' $) 2 G ' $)

2 C

X 9 et al @ ((/A 2

& $) G C 9 &

! 2 $) & # & 9

7 //* (( 2

&

C & , B C C ! 2 $)

& & $) 2

3 et al@ ((/A 2 & 2! 2

7 & $ 2

2 2 $) G ) )

& 2! 2 &

-' & $%

C 2 $) B G

7 C 2 ) 2 C

// ((" - 2 C ) ? G 2 $) C

2! 2 2 2 C * ? G 2 $)

C 2! 2

$ $%

? 6 C ) & & $ 2

2 ) 2 C 2 2 $) C

"*

2.7.6 Comparação entre países

# ; 2 9 $% 2

4 C # E + N

+ 7 2 & !

8 , et al @ (( A ' $

7 # 3 5

# 2 C 4 C , C 9 ? 7 & '

& $ 2

& 7 //

(( ' $) C

& !

2 $ ) # ' $) C B

7 2 C

$

. @ (("A & $ & $%

7 4 # E + N

' 2 % & $) 5 ! C

2 # & & (

4 C # 2 C ,7 C , C . ' C C 9

+ N C // ((

7 & $ & $)

C % & + $) C

! ) 7 & $ 2 7

7 4 #

E C ' $) . ' B C C 7 4

"/

& $) & & !

2 9 $)

2.7.7 Síntese das evidências de conservadorismo no Brasil

D 9

C C C

9

Quadro 1 K Pesquisas brasileiras sobre conservadorismo contábil

Autores Amostra Período Métrica

(seção) Principais Resultados

Painel A – Detecção de Conservadorismo

1 2

6 ' @ (( A 2 $)

//*

(( :)

3 :

@ (("A /

(( ((

- ((

(( C ) ((

, 7 E

@ ((" A *

// ((

:)

Painel B – Mercado de Capitais

et al

@ ((*A

*/ @

7 & 7 A

((( ((

, 7 )

& 7

, 7 E

@ ((*A *

// ((

) &

7 & 7

E @ (( A , 7 @ *

$% : :A

// ///

4 ' 2 C

///

@ ((/A

, 7 &

$% ! @

B A

((( ((

& ; $% ! )

& 2

Painel C – Governança Corporativa

#

, @ (("A /

& 2 $

7

/// ((

# ) &

2 $ ) & 2

# et al

@ ( (A

" @

& 2 $

) A

// ((

# ) &

2 $ ) & 2

, 7 E

@ ((" A

@"

& 2 $

* ) A

// ((

7

7 2 $

) &

# et al

@ ((*A , 7 @

B A

((( ((

7

*(

$)

Autores Amostra Período Métrica

(seção) Principais Resultados

0 9 2

, @ ((/A

, 7 @ */

B A

// ((

7 &

E H M

@ ((*A

, 7 @

B A

//* ((

. 7 2 $

2

2

Painel D – Padrões contábeis

3 et al

@ (("A

( #-1

(( ((

- & $ )

B

3 ,

@ ((*A #-1

/// ((

:) 7 & $ 2

% B

, 7 et al

@ ( (A

) #-1

/// ((

:) 7 & $ 2

)

#-1 T ) 7 & $

% B

Painel E – Regulação

1 ,

et al@ ((/A

* 2 )

2

//

(( 2 $) & )

. $ et al

@ ( (A

( @/

#-1 ) A

// ((

# 2

< (( C ) & $) E

3 B ' K

4 et al

@ ((*A

" @ (

A

//" (("

4 )

X 9 et al

@ ((/A

+

) 2

@ ( B A

//*

(( )

2

3 et al

@ ((/A

2 )

2

// (("

:) 7 & $ 2

2 ) 2

Painel F – Comparação entre países

8 , et

al@ (( A

+ 4 C

, C C # 2

9 // (( 2 2 ' . @ (("A

( 4 C

# 2 C ,7 C , C

C . ' C 9

+ N

// ((

:) 7 & $

4

# E T

4 )

*

3 MÉTODO DE PESQUISA

3.1 Modelo empírico

# 7 < & ) G

$) 4

9 C 7

2 7 $% # ! &

% < 2 & !

C

' 7 < C & & 2 ) C

) & & ! $)

G 2 9 7 *

& $) ? C &

$) 2 5

K, , !) 6-, L , M ", @ A

i G t T K, T ) 6-,

T , T M )

dummies T ",

# ) ? & '

& & C

? ' &

= ! @ A

C & ' - & C & !C

C = ?

) 7 < : & C 7 <

*

*

) C C !

0

# & $% @ A )

$% C C 9 $)

= ) $) "

3.2 População, amostra e dados

+ ' $) & $) C C

4 7 < & C &

C & $% & $%

$% 3 8 :

@38:A

# ! & $) C

C 2 & &

$% # $)

# $) C B

) & G 7 , 7

& $% C C

$% &

C )

C & 2 9 & $% C

7 7 & 7 C C C

& !

# $) & $% & 9

8F +,#8F B 8 $) F , C #

8 , ) . @, .A 8F +,#8F

*

$) +' B . 7 . !

, .C 9C 2 7

$) & $)

) & 2 8F +,#8FC (((

((* + 2 C & 7 )

8F +,#8F C , . (((

& & 7

8F +,#8F

# ) 7 $% '

C ((( ((*C & ' C G

- C

& 9 (( * $%

@ B A

# 6 ' ; C

& $) 8F +,#8F ;

$) @ *A 2 ; & ! @ A :) 7

$) 2 C 7

*

Tabela 1 – Composição da amostra por setor econômico

Setor Econômico Número de Empresas %

# C Q

# B ; C Q

4 C*Q

4 ( "C/Q

, $) C Q

, $) * /C*Q

- (" *C Q

+ * C"Q

+ 2 / "C Q

8 ! (C/Q

F ; 2 C*Q

. $) C Q

C Q

$) 2 C"Q

D ( *C Q

3 $ // "C Q

3 2 2 ( "C*Q

6 $% " C*Q

6!' " C*Q

6 C*Q

? / "C Q

Total 1.300 100,0%

G & $) G $) C &

$% & ? G $%

& $% & ' 3 F & $%

, 4 , @3,1A

3,1 & $% $%

$% & & ? &

, 7 . : @,.:A //"C $) , 1

, @,1,A + (( C & $)

& $% $) 2 7 $%

$% & 2 4

, # ) 4 , 9 3,1

$% & ' $) $)

*

C ' & $) #

$% & ! & $%

C ? ' 9

# C 1V (((C(( $)

& C ) & 3,1 C

7 2 1V (((C((

$) C ) & 9 $) C

2 & 7 : C & $% 5

C $) & C C $) C

$) C ' ? C ' C $) C 2 C

& $) $) @ AC

: C & $%

$% & (( ((/ :) & 9

$% C ? <

$) 3,1 $% & ?

& $)

8 $% $%

& < C C $%

& ' + & &

& $) ) 9 $%

$)

# $% &

& ' C C ' C $% < B& '

& $) ' $% 2 & $)

& C ) & $% 2 $%

*

# 6 ' ; $% C

# $% & 9 (

; $% 2 ' C *

2 1V 7%

Tabela 2 – Composição da amostra por número e valor das operações de crédito

Ano Nº de operações % Valor (R$ mil) %

(( * C Q /"/ / * C Q

(( ( (C Q " "" ( "C*Q

((" * " C Q *" "( *" (C Q

((* "/* (C Q / /" C/Q

((/ * C Q ** * ( (C Q

Total 813.798 100,0% 431.864.052 100,0%

, $% & ' 3,1 &

2 & C & $) $% &

, $% C & 9

2 $ G ) American Depositary

Receipts @#-1 A C ? G 4.Z84 +3 # 3P# B

4 C . 8 G , .

3.3 Janelas de análise

' 7 < )

C & 9 ? < C G 2

8 et al @ (( A , ? & C

2 ((( ((*C 2!

2 & ? C

# 9 $) ? & B

&

C 9C &

-*"

C C

# ! ' ;

?

# C ' B $) C

? C C G

? # ' ) ? & & $)

2 $% C

' C ' # C B

$%

# F $) $) ? 2

@ ((( ((/A # K @

A ? & ' C ? @? A 2

((( (( @K1A

((

Ilustração 1 – Janelas de análise

# @ A & $) ;

? C

C $) & C

& G $% G $% &

@ A ?

C C

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

X

X

X

X

X J

J

J

J

**

# @ A )

@? AC & 2

3.4 Custo do crédito bancário

&

$% $% & & 9 3

8 : & & ' 3 F & $%

, 4 , @3,1A

: C

2 & 2

$) & $ :

C 7 $% $)

+

$% C B 5

A 9 & C )

C C ' C ? < C ? 2

& 2 T

A J 2 & & 9 C

$) @ 9 $% AC

9 T

A $% ' ' C

& $ 9 $) &

+ 9) $% C B 9 $) 3,1C

& C ?

2 & $)

, & $) G $%

*/

& ' # 9 $) 2 ' &

& C

% &

+ ) ' &

3 C ' C

$ ((" 9 3 $) ) & C

? ) ' (("C ((*C ((/ ( (

N ' & & ((/C

C & $%

C ? ) $%

N $) $%

$) # $%

) ? ' ? $% )

2 C 2

2 2< C 7 $) & B # $% C

9C ! ' ? funding

$% $% & C <

G 9

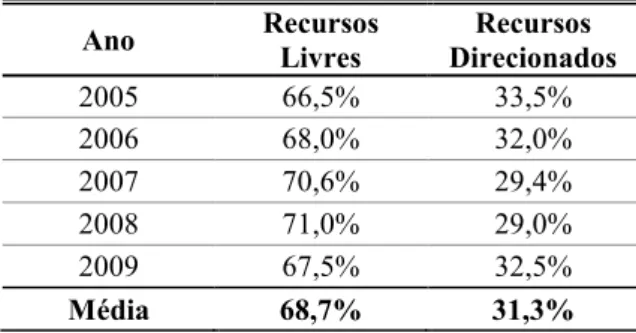

# 6 ' $) 38:C

(( ((/ : C $) $%

$) 38: & C QC *C"Q &

Tabela 3 – Participação dos créditos no SFN segundo a origem dos recursos

Ano Recursos Livres

Recursos Direcionados

(( C Q C Q

(( *C(Q C(Q

((" "(C Q /C Q

((* " C(Q /C(Q

((/ "C Q C Q

Média 68,7% 31,3%

/(

, ' ? $% )

2 C ) ) &

& $) C C

' ? $% ) & <

2 C C 9

' $% 7

& ! - C

& & & #

& $% & 9

2 # 2 &

$% & & G

& $)

# 6 ' ; $%

9

: (( ((/C ; $% / C Q

Tabela 4 – Número de operações de crédito com recursos livres e direcionados

Ano Recursos

Livres %

Recursos

Direcionados % Total

(( " " / C/Q "(( C Q *

(( / ( / C Q " ( C Q (

((" " / / C Q ( ( C"Q * "

((* / C Q " "C"Q "/*

((/ (* ( ( / C Q ( *C*Q *

Total 767.057 94,3% 46.741 5,7% 813.798

$% C 9

C ' 6

/

Tabela 5 – Valor total das operações de crédito com recursos livres e direcionados

Ano

Recursos Livres (R$ mil)

%

Recursos Direcionados

(R$ mil)

% Total (R$ mil)

(( ( * /(C Q /C Q /"/ / *

(( " " * (/" **C Q / ( / C*Q " "" (

((" " */ / *"C"Q ( * ( " C Q *" "( *"

((* // */ */C(Q */ "(* C(Q / /"

((/ " ( // * C Q "/ C Q ** * (

Total 380.486.160 88,1% 51.377.892 11,9% 431.864.052

$) $% C & 3,1

& ! ? $) +

$) G ! ? C $% ) & 3,1 & ' C

< B& ' C & $

# 6 ' ; $% 2

& ! ? : $% < B& ' C &

$ C ) C C ' - B

& ' *"C Q ; $% C

& ' ,-F C Q '

$) )

Tabela 6 – Número e valor total das operações de crédito segundo a incidência dos juros

Tipo Indexador Nº de Operações % Valor (R$ mil) %

& ' B " *"C Q / / / " C Q

< B& ' 61 (( (C Q * ( C Q

6JE / C(Q / ( "C*Q

8 ,-F " "* /C(Q * ( " */ C Q

3+EF, * (C Q " " (C Q

\ $ F0 B. (C(Q * *( (C Q

F ,# (C(Q "( / (C(Q

Total 813.798 100,0% 431.864.052 100,0%

; $% 2 )

' 6 " / C*Q ;

/

Tabela 7 – Número e valor total das operações de crédito por moeda

Moeda Nº de Operações % Valor (R$ mil) %

1 " ( / C*Q / " / C Q

-< +N# * ( / C/Q /* ( *C Q

+ ( (C Q ( / (C Q

F ( (C(Q * ( (C Q

E + (C(Q * (C(Q

Total 813.798 100,0% 431.864.052 100,0%

3,1 $% & $%

! - C 9

$% 38: , $)

2! C $) & 9 $)

? 9 ' C $) 9

9 $)

# $) & &

3,1 # C $)

2 & / C 2 ' ?

& ' C $) ' @ $% < B& ' C &

$ A $) @ $% G 2 A

2 &

$% ! C 2

3,1C & ' ) 5

K, ∑ ∑ B /O P, ,QA1 4 P, HA1 76O1 R, ,QHA1 ) 8ST, ,QH

U QV W

PV

∑WPV ∑UQV B /O P, ,Q @ A

i G Ct CjG $) Cr ; $% C

m ! C n ; $) Cp ' v G T K,

/

:) ) & C % C 2 C

/

T B /O P, ,Q $) T

4 P, ' ? & ' T 76O1 R, ,Q $) ' T ) 8ST, ,Q

$)

3.5 Medidas de conservadorismo

, & $) C 9

& & C ) 7

; $%

9 $) ' 7 <

C ) 9 C &

2 0 K et al @ (("A # 9 $)

& C &

# C ? $) ) 7 < C

9 9

6 7 7 & 7 C

) & 9 7 C

$) 4 @ //"A

$) $) = C '

market#to#book

# 2 C ) 9

3.5.1 Medida 1: Persistência e transitoriedade dos lucros

# 9 & !

< 4 @ //"AC ' $) @ A $)

# !

/

C $% 2 ) <

, & 0 Ket al@ (("AC 7 ! &

4 @ //"A & #

2 ? C ; $%

=

2 )

+ $) C ? 7 <

$% $%

& C '

C 2 C

2 C &

2

: C @ A & 2

C G 9 H 2B. @ ((*A 3 et al

@ ((/A + 2 C @! A & G

& 9 ? C

?

&

# $% &

C & 9 4 37 M @ (( A

3.5.2 Medida 2: Acumulações contábeis e fluxos de caixa operacionais

# 2 9 & !

$% 4 37 M @ (( AC $) @ A

$) # & ' $%

7 N & !

$ C $% ) 9

/

# ! C @ A &

2 ?

+ 2 C ! & G

# $% & & $ $%

9 C @ 9 B $) AC &

$) @"A $) , $) - $) 8 ' , ' @-8,A

) 2 < ( ((* 4 C & ' ' &

C $%

3 2 6 , , ( @, ,C ((*C /AC

? & 5 @ A $% ) ' T @ A

& $% !

2 & T @ A

& ' ' &

& ' ' & & ' ) 2 C

& $%

*)+, 55, 12, E7, , , *5 , *5 , 9+,

∆()+, ∆ )+, @ A

i G t T *)+, & ' ' T55,

T 12, $) T E7, ' 9 T , ,

! T *5 , ) & 2 9 T

*5 , ) & 2 9 T 9+, ) T

∆()+, ) $% T ∆ )+, ) $%

(

# $) $) - $) 8 ' , ' @-8,A 2 < ((*

7 7 & 7 1V ((( (((C((C & $

/

3.5.3 Medida 3: Acumulações contábeis não operacionais

# 9 ) $%

) $) C & 2 0 K R K @ (((A #

B $% C 2 G

C 2 C C

$% 2 $

# $% )

C 9 ?

C & 2 ' ) 5

) 6-,P X ()9+, ⁄(. G ,

Y

V

@ "A

i G Cj G ? t ? T ) 6-,P

T ()9+, ) $% ) T

(. G ,

# C )

G C $% )

& + ! C

7 & C

'

# $% ) ) & $

$% C 2 & 5

()9+, A55 , 12, *)+, H ∆)/ , ∆,-., ∆+()+,

∆* 0, ∆+ )+, @ *A

i G t T ()9+, ) $% )