ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA MESTRADO EM FINANÇAS E ECONOMIA EMPRESARIAL

MODELO DE PREVISÃO DE PREÇOS DE FRETE MARÍTIMO

por

Theo Casotti Penedo

MODELO DE PREVISÃO DE PRECOS DE FRETE MARÍTIMO

por

Theo Casotti Penedo

Dissertação apresentada à Banca Examinadora da

Escola de Pós-Graduação em Economia da

Fundação Getulio Vargas como exigência parcial

para obtenção do título de Mestre em Finanças e

Economia Empresarial, sob a orientação do

Professor Eduardo Pontual Ribeiro.

Dissertação de Mestrado:

Modelo de previsão de preços de frete marítimo

Autor:

Theo Casotti Penedo

Orientador:

Eduardo Pontual Ribeiro

Data da defesa: 19 de maio de 2008

Aprovada por:

_________________________________________ Eduardo Pontual Ribeiro

UFRJ – RJ

_________________________________________ Pedro Cavalcanti Ferreira

FGV / EPGE – RJ

_________________________________________ João Victor Issler

FGV / EPGE – RJ

Agradecimentos

RESUMO

O frete marítimo tem sido um componente cada vez mais relevante na economia mundial, provocando alterações no comércio internacional, principalmente no transporte de longa distância, e representando parcela cada vez maior do custo de commodities que dependem de movimentação de grande volume no mercado transoceânico. O presente estudo tem como objetivo analisar o comportamento do mercado de frete de cargas a granel de grandes navios através de um modelo de previsão de preços para o período 2008-2012. Os resultados obtidos sugerem uma forte redução dos preços nos próximos anos, influenciada pelo vigoroso crescimento na produção de novos navios na China.

PALAVRAS-CHAVE

Comércio internacional, frete marítimo de cargas a granel, modelo de previsão de preços, China

ABSTRACT

Seaborne freight has begun to play a significant role on the world economic scene, with a clear impact on international trade, mainly with long-haul cargo, as the percentage costs of transporting those high-volume commodities which depend on transoceanic freight over long distances become increasingly important. The present study aims to analyze the behavior of the bulk cargo shipping market in the light of a price forecasting model for the period from 2008 to 2012. The results obtained suggest a strong price reduction in the coming years, influenced by the vigorous growth of shipbuilding industry in China.

KEY-WORDS

SUMÁRIO

INTRODUÇÃO... 6

1. INDÚSTRIA DE NAVEGACAO MARÍTIMA... 9

1.1. Tipos de transporte... 10

1.2. Áreas de carga e descarga... 12

1.3. Índices de preços do setor... 14

1.4. Particularidades... 15

1.5. Participantes e demais tomadores de decisão... 16

1.6. Tipos de contrato... 18

1.7. Estrutura e classificação de custos... 20

2. CONSTRUINDO O MODELO... 21

2.1. Demanda... 21

2.2. Oferta... 23

2.3. Modelo estrutural e na forma reduzida... 26

2.4. Modelo econométrico... 28

3. PREVISÕES DOS PREÇOS... 41

3.1. Premissas para a projeção... 41

3.2. Projeções dos preços 2008-2012... 42

3.3. Cenários alternativos... 44

4. COMENTÁRIOS FINAIS... 48

5. REFERÊNCIAS BIBLIOGRÁFICAS... 50

INTRODUÇÃO

O volume de transporte marítimo aumentou muito nos últimos anos, alcançando 7,4 bilhões de toneladas em 2006 contra 5,9 bilhões de toneladas em 2000, segundo dados da UNCTAD1. O transporte marítimo representa parte fundamental do processo de globalização, uma vez que promove maior integração entre as economias e possibilita aumento de eficiência, pois permite a melhor exploração das vantagens comparativas de cada economia.

Conforme Cippola (1968) sugere, a indústria de transporte é uma das principais forças responsáveis pela mudança do mundo em um sistema essencialmente nacional para a economia global vivida atualmente. Dia após dia o mundo parece cada vez menor e as sociedades, que por muito tempo praticamente ignoravam a existência umas das outras, estão integrando suas economias.

De acordo com o relatório anual sobre o comércio mundial publicado pela Organização Mundial do Comércio (OMC)2 em 2007, as exportações mundiais tiveram uma taxa de crescimento anual de 8,1% entre 2004 e 2006, contra a média de 6,2% ao ano entre 1950-2005.

Em um mundo cada vez mais digital a atividade milenar da navegação marítima tem importância crescente para as empresas, principalmente com a recente elevação substancial de preços dos fretes.

O crescimento vigoroso da economia mundial nos últimos anos, influenciado em grande parte pelo crescimento do PIB de economias emergentes, principalmente a China, que têm demandado cada vez mais matéria-prima, ajudam a explicar o aumento que vem acontecendo com a demanda e o preço do frete marítimo. O Baltic

1

United Nations Conference on Trade and Development

2

Organização Mundial do Comércio. World Trade Report 2007. Disponível em:

Capesize Index3 (BCI) apresentado na figura 1 demonstra a evolução dos preços no mercado de frete nos últimos anos.

Baltic Capesize Index

0 2000 4000 6000 8000 10000 12000 14000 16000 18000 ab r-99 out-99 abr-00 out-00 ab r-01 ou t-01 ab r-02 out-02 abr-03 out-03 ab r-04 out-0 4 abr -05 out-05 abr-06 ou t-06 ab r-07 out-0 7 B a lt ic Capes ize In dex Fonte: Bloomberg [Figura 1]

O presente trabalho tem como objetivo entender o comportamento desse mercado e tentar prever a tendência para o preço de frete para o transporte de produtos a granel sólido em grandes navios durante o período 2008-2012 do mercado de longo curso, importante para a determinação do futuro da indústria de mineração e de todas as outras que dependem dela direta ou indiretamente.

Para se atingir esse objetivo, o trabalho está organizado da seguinte forma: o primeiro capítulo analisará a indústria de navegação, que está dividido em seis seções. A primeira seção apresenta um breve histórico do seu comportamento durante as últimas décadas. A segunda seção apresenta as principais áreas de carga e descarga. Na terceira seção serão abordados os principais índices utilizados no setor. A quarta seção apresenta as particularidades do mercado de frete. Na quinta seção serão abordados os participantes e demais tomadores de decisão. Na sexta seção

3

serão descritos os tipos de contratos possíveis. Na sétima seção serão apresentados os principais custos fixos e variáveis.

No segundo capítulo aborda-se a construção do modelo, desde os fatores que influenciam a oferta e a demanda, o modelo na forma reduzida, até o modelo econométrico final.

No terceiro capítulo, são apresentadas as premissas para a projeção, os resultados estatísticos obtidos, sua aderência à realidade, além de traçar cenários alternativos.

1. INDÚSTRIA DE NAVEGACAO MARÍTIMA

A indústria de navegação serve para movimentar cargas ao redor do mundo sendo, portanto, considerada como um serviço, onde os fatores importantes segundo Stopford (1997) são: preço, velocidade da entrega, confiança e a segurança com que a carga está sendo transportada.

Esse comércio engloba diferentes produtos, tais como: petróleo, minério de ferro, bauxita, carvão, grãos, açúcar, alimentos, materiais industriais, veículos e outras matérias-primas e bens de consumo. Segundo a UNCTAD no ano 2006 foram transportados 7.416 milhões de toneladas de carga pelo mundo.

Dados de tráfego marítimo por atividade econômica da UNCTAD mostram que cerca de 71% do volume transportado pelo mundo está associado às indústrias de energia, mineração e metais, o que faz com que essa movimentação seja muito dependente do desenvolvimento do mercado das commodities envolvidas nessas indústrias.

A figura 2 apresenta uma tabela com a divisão do tráfego marítimo por atividade econômica e por produto, onde o segmento energia representa 49,9%, e inclui o transporte de petróleo, gás, carvão térmico e produtos associados. A Indústria de mineração metais vem em segundo lugar, sendo responsável por 20,7%, onde os principais produtos são: minério de ferro e carvão metalúrgico.

Divisão do tráfego marítimo por atividade econômica

Divisão do tráfego marítimo por produto

outros 16% energia

50% agricultura

13% mineração

e metais 21%

outros 36% petróleo

40%

minério de ferro 13% carvão

11%

Fonte: UNCTAD [Figura 2]

1.1. Tipos de transporte

De acordo com Stopford (1997) existem dois principais grupos de transporte na indústria de navegação: transporte de carga geral e de carga granel.

O primeiro consiste no transporte de lotes pequenos, geralmente abaixo de três mil toneladas. Como exemplos, têm-se peças de máquinas, caixas, produtos perecíveis que precisam ser transportados refrigerados e itens pequenos amarrados de forma a criar um pacote de tamanho padrão.

Já o transporte de carga a granel engloba todos os produtos com características homogêneas e é realizado em grandes quantidades (geralmente acima de três mil toneladas), e com isso o custo por tonelada é bem menor. Dentre os exemplos, temos os granéis líquidos (tal como o petróleo), granéis sólidos homogêneos (minério de ferro, grãos, carvão, bauxita, fosfato e outros), produtos derivados do aço, cimento, metais não ferrosos, produtos florestais, etc.

Principais tipos de navios Petroleiro (oil tanker) Graneleiro (bulk carrier) Carga geral (general cargo) Container (container ship) Tipos de navios

Petroleiro (oil tanker) Graneleiro (bulk carrier) Carga geral (general cargo) Container (container ship) Tipos de navios

Fonte: UNCTAD [Figura 3]

O tamanho e a eficiência dos navios vêm mudando com o passar do tempo, sendo cada vez maiores e mais eficientes. No presente estudo o foco será em navios graneleiros de grande porte, como os navios utilizados para o transporte de minério de ferro e carvão.

Além da classificação quanto à finalidade, é possível classificá-los quanto ao seu tamanho/capacidade, conforme a figura 4.

Graneleiros

Capesize acima de 80.000 dwt4

Panamax entre 50.000 e 79.999 dwt

Handymax entre 35.000 e 49.999 dwt

Handysize entre 20.000 e 34.999 dwt

Fonte: UNCTAD [Figura 4]

Com relação ao tamanho, os graneleiros também podem receber as denominações VLOC5, geralmente entre 200.000 e 299.000 dwt, e ULOC6, acima de 300.000 dwt.

Para Stopford (1997), o mercado de navegação pode ser subdivido em quatro mercados fortemente correlacionados: frete, compra de navios novos, venda de sucata e compra e venda de navios usados. Porém, o foco neste trabalho será apenas o mercado de frete marítimo.

4

Deadweight (dwt) é uma medida de peso que incorpora todos os itens que devem ser carregados no navio durante sua operação, incluindo carga, combustível, lastro e tripulação.

5

Very Large Ore Carrier

6

1.2. Áreas de carga e descarga

Para entender o mercado de frete é necessário separar o mundo em regiões de carga e descarga, em regiões ricas em matéria-prima e que servem de plataforma para exportar para outras regiões que necessitam importar para que suas indústrias continuem produzindo e crescendo, segundo Stopford (1997). Como por exemplo, cita-se o leste asiático que tem demandado cada vez mais matérias-primas do resto do mundo.

Como visto no início deste capítulo, as três principais cargas movimentadas no mundo por ordem crescente de importância são: carvão, minério de ferro e petróleo.

A figura 5 demonstra a participação percentual dos principais países/regiões exportadores e importadores de cada um desses produtos no mercado transoceânico, com base em dados do ano de 2006 (UNCTAD, 2007), importante para entender o fluxo do comércio mundial.

Principais exportadores de petróleo %

Oeste asiático 38,6

África 15,6

Economias em transição7 13,6

Europa 11,0

América do Norte 10,9

Principais importadores de petróleo %

América do Norte 28,8

Europa 25,7 Japão 9,9 China 7,4

Principais exportadores de minério de ferro %

Austrália 37,7 Brasil 34,2 Índia 13,8

Principais importadores de minério de ferro %

7 Albânia, Armênia, Azerbaijão, Belarus, Bósnia e Herzegovina, Cazaquistão, Croácia, Geórgia, Macedônia, Montenegro,

China 45,6 Japão 18,9 Europa 18,8

Principais exportadores de carvão %

Austrália 32,3 Indonésia 22,0

África do Sul 9,0

China 8,0 Colômbia 8,0

Principais importadores de carvão %

Europa e Japão 54,6

Coréia do Sul 10,7

Taiwan 9,1 Índia 6,2

Fonte: UNCTAD, 2007. [Figura 5]

As quatro principais áreas de carga da indústria de mineração do mundo - América do Sul, África, Austrália e América do Norte - e também as principais áreas de descarga do mundo (Europa e Sudeste Asiático) estão demonstradas a seguir de uma forma simplificada através da figura 6.

Áreas de carga versus áreas de descarga

1.3. Índices de preços do setor

No mercado de frete destacam-se alguns índices de mercado, como o Worldscale8 (WS) que serve para negociação de contratos de petroleiros, sendo um índice publicado anualmente e que leva em conta para cada rota o preço de transportar uma tonelada métrica usando um navio padrão para uma viagem redonda, em que o navio inicia a viagem e termina a viagem de volta (descarrega) na mesma região.

Um segundo índice é o Baltic Freight Index (BFI), que é uma média ponderada dos preços de fechamentos de mercado das rotas mais representativas por segmento, cada uma com o seu peso. No caso do BFI leva-se em conta 11 rotas (4 de grãos, 2 de carvão, 3 viagens time charter9 e 2 de minério de ferro).

Há também índices para segmentos específicos do mercado como o Baltic Panamax Index (BPI), Baltic Handysize Index (BHSI), Baltic Dry Index (BDI), Baltic Supramax Index (BSI) e o Baltic Capesize Index (BCI), associados aos tipos de navios.

Dada a motivação do presente estudo, o entendimento do Baltic Capesize Index (BCI) será de grande relevância, pois leva em conta as principais rotas (em termos de volume transportado) de produtos da indústria de mineração no mundo.

A composição do BCI leva em consideração o preço a vista do frete em 10 rotas, com pesos diferentes, conforme os dados a seguir:

Rota 1 (10%) – Voyage Charter (VC) de minério de ferro de Tubarão (Brasil) para Rotterdam (Holanda)

Rota 2 (15%) – VC de minério de ferro de Tubarão (Brasil) para Beilun e Baoshan (China)

Rota 3 (5%) – VC de carvão de Richards Bay (África do Sul) para Rotterdam Rota 4 (15%) – VC de minério de ferro do oeste da Austrália para Beilun e Baoshan

8

Indicador das taxas de frete no mercado de granéis líquidos

9

Time charter é a denominação em inglês quando a embarcação é fretada por um número

Rota 5 (5%) – VC de carvão de Puerto Bolívar (Colômbia) para Rotterdam Rota 6 (10%) – viagem redonda no Atlântico em TC

Rota 7 (5%) – Time Charter (TC) entrega na Europa, reentrega China-Japão Rota 8 (20%) – viagem redonda no Pacífico em TC

Rota 9 (5%) – TC entrega China-Japão, reentrega Europa

Rota 10 (10%) – VC de carvão de Gladstone (Austrália) para Rotterdam

1.4.Particularidades

Antes de apresentar as particularidades do mercado de frete é importante discutir o que está acontecendo em mercados que ajudam a influenciar os preços dos fretes.

Nos últimos anos o mundo tem vivenciado o ciclo de metais mais longo dos últimos 40 anos, com alta substancial nos preços, conforme demonstrado na figura 7, através da evolução do índice de preços de metais básicos10 (LMEX). E um comportamento muito semelhante pode ser notado com os preços de petróleo e minério de ferro no mundo, novamente ocasionado pelo longo período de crescimento da demanda com restrições na oferta.

Evolução dos preços

-50 100 150 200 250 300 350 400

1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 200 3

200 5

200 7

Petróleo LMEX Minério de Ferro

Base 100 em dez/83

Fonte: Bloomberg e Vale [Figura 7]

10

Apesar de parecerem mercados com comportamento semelhante, o mercado de navegação, mais especificamente o mercado de frete marítimo, possui algumas particularidades em relação a esses principais mercados que influenciam a demanda por frete: baixas barreiras à entrada e uma indústria muito mais fragmentada (Stopford, 1997).

No caso da indústria de mineração, grande parte da produção mundial e das reservas provadas e prováveis está localizada em poucos países, tais como: Austrália, Brasil, Canadá, África do Sul e Indonésia.

As reservas e a produção da indústria do petróleo também se limitam a um seleto grupo de países que possui os recursos naturais, representando parte substancial da oferta.

Já o frete marítimo, diferente dessas indústrias, funciona como uma espécie de serviço transacionado por vários participantes, em uma indústria muito mais fragmentada e intensiva em capital. Além disso, a construção de navios não depende de tecnologias especiais e nem de novas descobertas para crescer em um ritmo mais acelerado, dependendo primordialmente do volume de investimentos.

1.5. Participantes e demais tomadores de decisão

Segundo Stopford (1997) são cinco os principais participantes no mercado de frete:

• Armador: pessoa ou a firma que mantém (manutenção, tripulação e seguros)

e explora comercialmente uma embarcação mercante, geralmente sendo o proprietário ou locatário dela.

• Agente: é aquele que atua em nome de uma empresa, recebendo uma comissão previamente acordada pelos seus serviços, por cuidar do interesse de um armador, afretador ou operador em um determinado porto.

• Fretador: é a pessoa ou a firma que se obriga a transportar a carga de um

ponto específico a outro, mediante o pagamento do frete, sendo responsável tanto pela gestão náutica quanto pela gestão comercial.

• Operador: pessoa ou firma que apenas explora comercialmente uma embarcação mercante, não sendo o seu proprietário, e atuando tanto como armador ou afretador, contudo sem ter a propriedade da embarcação, sendo considerado apenas o gerenciador de um negócio.

A figura 8 apresenta de forma simplificada as possíveis seqüências de relações entre esses participantes do mercado de frete.

Fluxograma de relações entre os participantes do mercado

Fretador precisa

transportar uma carga Broker

Armador ou operador

Armador X

Armador Y

Armador Z

Armador W

Agente no porto de origem

Agente no porto de destino final Fretador precisa

transportar uma carga Broker

Armador ou operador

Armador X

Armador Y

Armador Z

Armador W

Agente no porto de origem

Agente no porto de destino final

[Figura 8]

• autoridades portuárias que determinam as restrições dos portos e terminais; • investidores que decidem se um navio é um bom investimento ou não; • bancos que analisam o risco de crédito do investimento;

• indústria de peças para os navios que selecionam o tipo de produto e a forma de

gerenciar a capacidade;

• estaleiros que escolhem entre expandir ou manter a capacidade;

• governos que optam por conceder ou não subsídios para construção de estaleiros; • organizações internacionais que determinam a política do mercado marítimo.

A International Maritime Organization (IMO), por exemplo, é a agência da ONU responsável pela regulamentação da segurança do mar e da prevenção da poluição causada pelos navios.

1.6. Tipos de contrato

O mercado de frete original, o Baltic Shipping Exchange, foi aberto em Londres em 1883 e permanece no âmbito no qual o transporte marítimo é comprado e vendido, só que como um negócio cada vez mais comercializado pelo telefone e internet, ao invés de um piso de uma bolsa de valores.

Atualmente, existe um mercado de frete internacional, para os diferentes tipos de navios. No curto prazo os fretes de diferentes tipos de navios podem se comportar distintamente, mas como o grupo de negociadores é o mesmo, o que acontece geralmente em um setor acaba influenciando o outro no longo prazo.

De acordo com Stopford (1997), o mercado de frete possui cinco tipos de contratos: 1) afretamento por período ou time charter (TC);

2) afretamento por viagem isolada ou single voyage charter (VC);

3) afretamento por viagens consecutivas ou consecutive voyages charter; 4) contrato de transporte ou contract of affreightment (COA);

O time charter é um aluguel por período/tempo, sendo o navio contratado com uma taxa diária de afretamento (em US$ por dia, por exemplo). Neste caso, o armador é responsável por manter o navio funcionando e o afretador pela operação comercial do navio (combustíveis / despesas portuárias).

Na modalidade voyage charter o navio é contratado para transportar uma carga de um local para o outro, por um preço fixo em US$ por tonelada, em que o armador é responsável por todo o custo de operação, bem como todas as despesas de viagem. O single voyage charter é para uma viagem apenas, já o contrato do tipo consecutive voyage charter serve para uma série de viagens pelo mesmo navio.

No contract of affreightment (COA) o proprietário do navio concorda em carregar uma série de parcelas de carga por um preço fixo em US$ por tonelada. Por exemplo, um contrato para o transporte de 10 cargas de 50.000 toneladas de minério de ferro do Brasil para a Europa num intervalo de 2 meses. Esse tipo de contrato é muito utilizado para o transporte de granéis sólidos como carvão e minério de ferro, sendo os principais clientes as empresas siderúrgicas na Europa e Ásia. Os COA’s são, via de regra, transações de grande vulto, envolvendo o emprego de vários navios, durante períodos usualmente longos.

No contrato bare boat charter o navio é afretado a casco nu, sem tripulação, ficando a disposição do afretador por um determinado período. Neste caso, o armador é isento de responsabilidades operacionais e todas as despesas portuárias e de tripulação ficam sob responsabilidade do afretador, que paga ao armador um aluguel por dia (US$ por dia). Este é um caso típico de quando uma empresa deseja ter total controle operacional do navio, mas sem ser dona, por um período geralmente de 10 a 20 anos.

situação do mercado de frete, suas perspectivas, e estratégia da empresa envolvida para conseguir o melhor retorno.

1.7. Estrutura e classificação de custos

Os custos das empresas de navegação marítima podem ser classificados em: custos fixos (equivalente a 30-40% do custo total), assumindo que o custo de docagem seja fixo, e custos variáveis (60-70%).

Os custos fixos dependem do tamanho do navio, do país de registro (bandeira do navio), política de manutenção preventiva, idade, valor segurado do navio e eficiência administrativa do armador, englobando, portanto: custo de pessoal (tripulação), manutenção, suprimentos, seguro, custos administrativos e os custos de docagem que incluem os custos para cobrir a manutenção periódica com o navio fora do mar.

Os custos variáveis englobam os custos que mudam em função da especificidade de cada viagem, sendo os principais: combustível e despesas portuárias. O combustível é o mais importante custo variável, que por sua vez depende da condição do casco do navio e da velocidade com que o navio é operado. As despesas portuárias incluem as taxas cobradas ao navio e/ou às cargas pelas facilidades e serviços oferecidos pelos portos. Conforme demonstrado na figura 9.

Principais custos fixos Principais custos variáveis

suprim entos 11%

outros 12% tripulação

31%

m anutenção 16% seguro

30%

combustível

54% despesas

portuárias 46%

2. CONSTRUINDO O MODELO

Frete é um serviço e como qualquer outro, responde às condições de oferta e demanda. A partir das peculiaridades deste mercado, descrito no capítulo anterior, é apresentado um modelo de oferta e demanda de frete.

Modelo de demanda e oferta

Demanda em btm

Oferta em btm Economia

Mundial

Comércio transoceânico Petróleo MinFe* Carvão Outros

Tomadores de decisão Armadores Afretadores Bancos Autoridades Decisões de investimento Novos pedidos Venda de sucata Frete Custo de transportar Eventos políticos Demanda Oferta Economia Mundial Comércio transoceânico Petróleo MinFe* Carvão Outros

Tomadores de decisão Armadores Afretadores Bancos Autoridades Decisões de investimento Novos pedidos Venda de sucata Frete Custo de transportar Eventos políticos

Demanda em btm

Oferta em btm Economia

Mundial

Comércio transoceânico Petróleo MinFe* Carvão Outros

Tomadores de decisão Armadores Afretadores Bancos Autoridades Decisões de investimento Novos pedidos Venda de sucata Frete Custo de transportar Eventos políticos Demanda Oferta Economia Mundial Comércio transoceânico Petróleo MinFe* Carvão Outros

Tomadores de decisão Armadores Afretadores Bancos Autoridades Decisões de investimento Novos pedidos Venda de sucata Frete Custo de transportar Eventos políticos [Figura 10]

* MinFe = minério de ferro

2.1.Demanda

A demanda por transporte marítimo é influenciada pelos preços de transportar a carga, pelo ritmo de produção das indústrias que utilizam determinada commodity como insumo e do desempenho da economia mundial.

O Baltic Capesize Index (BCI), índice escolhido para o modelo de previsão de preços, leva em consideração as principais rotas de minério de ferro e carvão, não incluindo as rotas de navios petroleiros (tankers).

A aceleração do crescimento da economia mundial nos últimos cinco anos, influenciado por países emergentes, que responderam por 66% desse crescimento, principalmente pela China (25%) segundo dados do FMI, provocou uma forte demanda por minerais no mundo e, conseqüentemente, na demanda por frete marítimo.

Contribuição para o crescimento do PIB global11

Média 1989-1998 Média 2005-2007

Economias emergentes

ex-China 26%

China 17% Economias desenvolvidas

46%

Economias emergentes

ex-China

42% China

25% Economias desenvolvidas

33%

Fonte: FMI [Figura 11]

Estima-se, através de dados obtidos no site da Vale, uma das maiores mineradoras do mundo, que a participação do consumo da China no mercado transoceânico de minério de ferro alcançou 49% em 2007, contra apenas 15% em 2000, conforme demonstrado na figura 12, sendo mais um exemplo da grande mudança ocasionada pelo “super-ciclo” que a economia chinesa tem vivenciado. Por isso, a importação de minério de ferro da China foi escolhida como uma das variáveis explicativas para compor o modelo.

11 PIB global em PPP - Paridade do Poder de Compra. Economias emergentes são responsáveis por 48% do PIB global e

Participação das importações chinesas no mercado transoceânico de minério de ferro (em %)

15

20

23

28

35

41

45

49

2000 2001 2002 2003 2004 2005 2006 2007

Fonte: Vale [Figura 12]

Outro fator que tem influência sobre a demanda por frete marítimo é a produção industrial dos países da OECD12, que juntos representam 55% do PIB mundial, de acordo com estimativas divulgadas pelo centro de estudos da OECD. E são responsáveis por parte significativa dos fluxos de mercadorias ao redor do mundo, como visto na seção 1.2.

2.2. Oferta

Os tomadores de decisão que influenciam a oferta são os armadores, os bancos e os afretadores, que podem investir na construção de novos navios, aumentando assim a capacidade da frota. Dentre os principais fatores determinantes da oferta destacam-se:

• tamanho da frota e a sua produtividade; • tempo de carga e descarga;

12

• incentivos à demolição;

• decisão de afretar navios por curtos ou longos períodos contratuais; • custos de operação;

• e filas nos portos.

Em 1998, a frota de capesize era composta por 488 navios. Depois de nove anos a frota quase dobrou, atingindo a marca de 762 navios em 2007, conforme a Clarkson Research Services (Clarkson).

Outro fator importante a ser destacado do lado da oferta de navios é o crescimento dos investimentos na construção de novos navios na Coréia do Sul e na China, que juntas receberam 64% dos investimentos da indústria em 2006 contra apenas 26% em 1996. Segundo dados da Clarkson, os investimentos realizados na Coréia do Sul e na China corresponderam, respectivamente, a 39% e 25% em 2006.

Investimentos na construção de novos navios (1996)

Investimentos na construção de novos navios (2006)

Outros 8%

China 7% Japão

36%

Coréia do Sul 19% Europa

30%

Outros 8%

China 25%

Japão 12% Coréia do

Sul 39%

Europa 16%

Fonte: Clarkson Research Services [Figura 13]

Essa mudança no volume de investimento por país tem contribuído para o aumento na participação no mercado de construção de novos navios de países emergente vis-à-vis de países desenvolvido.

recebido nessa indústria devem continuar aumentando suas participações em relação aos demais produtores mundiais.

Market share de entrega de novos navios no mundo (1998)

Market share de entrega de novos navios no mundo (2005)

Outros 10% China 6% Japão 38% Coréia do Sul 21% Europa 25% Outros 5% China 13% Japão 30% Coréia do Sul 34% Europa 18%

Fonte: Clarkson Research Services [Figura 14]

A figura 15 demonstra o que vem acontecendo no lado da oferta, com a capacidade média mensal a cada ano da frota de capesize dividida em dois períodos. O primeiro período compreende os anos de 1999-2003 e apresentou uma taxa de crescimento anual média de 3,1%, enquanto que o período de 2004-2007 cresceu à taxa de 8,4% ao ano, influenciado pelo aumento de investimentos na China e na Coréia do Sul.

Capacidade média mensal por ano da frota de capesize

78.8 81.6 85.8 88.6 91.3 97.4 106.4 115.7 125.9 50 60 70 80 90 100 110 120 130 140 150

1999 2000 2001 2002 2003 2004 2005 2006 2007

milhõ

es de DWT

Fase de pequena presença chinesa no mercado de novos navios. CAGR 1999-2003: 3,1%

Fonte: Clarkson Research Services [Figura 15]

2.3. Modelo estrutural e na forma reduzida

Considere-se o modelo de oferta e demanda:

Qd = a1 + b1p + c1Y + u1 função de demanda eq(1) Qs = a2 + b2p +c2R + u2 função de oferta eq(2) Qs = Qd

Onde Q é a quantidade, p é o preço, Y representa os fatores que afetam a demanda apenas (como renda), R representa os fatores que afetam a oferta que não o preço, e u1 e u2 são os termos de erro.

Maddala (2001) chama essas equações de estruturais porque elas descrevem a estrutura de um sistema econômico hipotético. No sistema anterior, Q e p são determinados no sistema e com isto são consideradas variáveis endógenas do modelo, enquanto Y e R representam as variáveis exógenas.

A estimação do modelo na forma estrutural implicaria na obtenção de resultados viesados e inconsistentes, por isso é necessário um modelo na forma reduzida.

Resolvendo-se as duas equações para q e p em termos de Y e R, tem-se:

q = (a1b2-a2b1)/(b2-b1) + (c1b2)/(b2-b1)y – c2b1(b2-b1) R + um erro p = (a1-a2)/(b2-b1) + c1/(b2-b1)y - c2/(b2-b1)R + um erro

Rearranjando as equações anteriores chega-se ao sistema denominado modelo na forma reduzida, onde as variáveis endógenas são funções das variáveis predeterminadas:

Onde v1 e v2 são os termos de erro. E os “β’s” são chamados de parâmetros em forma reduzida. Com a estimação das equações anteriores pelo método de mínimos quadrados ordinários, chega-se a estimativas consistentes dos parâmetros em forma reduzida.

A eq(3) não será utilizada no modelo, já que o intuito é estimar os preços para os próximos anos e não a quantidade.

Com base na eq(4) do modelo na forma reduzida, e nas variáveis citadas anteriormente sobre a demanda e a oferta no mercado de frete marítimo, foi estimado então um modelo de previsão do preço do frete marítimo para o BCI.

As variáveis explicativas do modelo serão: produção industrial da OECD (abreviada como PIOECD), importações de minérios de ferro da China (IMPORTMINFE), preço de novos navios (NAVIOS) e capacidade da frota de capesize mundial (CAPACITY), conforme a equação a seguir, usando as variáveis em logaritmo.

LNBCI = β6 + β7(LNPIOECD) + β8(LNIMPORTMINFE) + β9(LNNAVIOS) +

β10(LNCAPACITY) eq(5)

Onde BCI é a variável dependente do modelo a ser testado no software Eviews.

Como a série histórica do BCI começou no primeiro trimestre de 1999, os dados coletados foram os valores trimestrais médios até o quarto trimestre de 2007 (4T07), num total de 36 observações, de acordo com a base de dados extraída do site do Baltic Exchange13.

Os dados utilizados da produção industrial da OECD são a média trimestral do nível de atividade desses países entre 1999-2007, extraídos do site da OECD.

Para as importações de minério de ferro da China foram utilizados os valores da série histórica diária contida na Bloomberg, posteriormente transformada em valor médio por trimestre.

Já no caso dos dados de preços médios de novos navios a cada trimestre e da capacidade média mensal da frota de capesize a fonte das informações foi a Clarkson.

Para o período de 2008-2012, pode-se assumir a capacidade trimestral como uma variável exógena do modelo, já que o tempo que se leva para a construção de um novo navio é de pelo menos três anos.

2.4. Modelo econométrico

Antes de iniciar a estimação do modelo faz-se necessário avaliar a sazonalidade e as propriedades das séries de tempo empregadas. Pois, a utilização de séries temporais não estacionárias pode conduzir ao problema que se convencionou chamar de regressão espúria (Harris,1995), onde a equação apresenta um R2 elevado, porém não há uma relação significativa entre as variáveis.

2.4.1. Teste de sazonalidade

Wallis e Thomas definem sazonalidade como “o conjunto dos movimentos ou flutuações com período igual ou inferior a um ano, sistemáticos, mas não necessariamente regulares que ocorrem em uma série temporal.” (p. 134, 1971).

Sample: 1985:1 2007:4 Included observations: 34 Ratio to Moving Average Original Series: BCIY Adjusted Series: BCIYSA

Scaling Factors:

1T 1.056817

2T 0.950793

3T 0.903804

4T 1.101134

[Figura 34]

A conclusão sobre os dados apresentados é de que existe uma sazonalidade no mercado de frete, com eventos que pressionam os preços do BCI no primeiro trimestre (1T) e no quarto trimestre (4T), em detrimento do segundo trimestre (2T) e terceiro trimestre (3T).

Analisando os resultados, parece existir uma demanda maior por frete no final de cada ano e no início do ano seguinte, período exatamente anterior às negociações de preço de referência de minério de ferro e de carvão, os dois mercados relevantes para esse índice.

Especula-se que haja sazonalidade em virtude da expectativa de reajustes de preços, que seguem em sua maioria o calendário asiático com início do ano em abril e têm sido de aumento de preços nos últimos anos.

Como se as empresas siderúrgicas antecipassem os pedidos através de seus brokers ou operadores, e depois que começasse a vigorar o novo preço de referência a demanda por frete se reduzisse temporariamente, levando a uma queda no preço do frete durante os dois trimestres seguintes, até que no quarto trimestre começasse um novo ciclo, influenciado pela perspectiva de novo aumento nos preços de minério de ferro e carvão.

2.4.2. Teste de raiz unitária

tendência, já que grande parte dos dados incluídos na análise empírica em economia é em forma de série temporal com tendência.

Observando-se os gráficos da figura 16 sobre o comportamento das variáveis explicativas e da variável dependente, é possível constatar que todas têm uma tendência. 4.3 4.4 4.5 4.6 4.7 4.8 4.9

2000 2002 2004 2006 2008 2010 2012

LNCAPACITY 10 20 30 40 50 60 70 80 90 100

2000 2002 2004 2006 2008 2010 2012

IMPORTMINFE 6.5 7.0 7.5 8.0 8.5 9.0 9.5 10.0

2000 2002 2004 2006 2008 2010 2012

LNBCI 2.4 2.8 3.2 3.6 4.0 4.4 4.8

2000 2002 2004 2006 2008 2010 2012

LNIMPORTMINFE 3.4 3.6 3.8 4.0 4.2 4.4 4.6

2000 2002 2004 2006 2008 2010 2012

LNNAVIOS 4.52 4.56 4.60 4.64 4.68 4.72 4.76

2000 2002 2004 2006 2008 2010 2012

LNPIOECD

[Figura 16]

BCI: Baltic Capesize Index; NAVIOS: preço de novos navios;

PIOECD: produção industrial da OECD.

Para a realização do teste de raiz unitária, foram utilizadas as estatísticas denominadas Augumented Dickey-Fuller ou ADF (Dickey e Fuller (1979)). As hipóteses testadas nesses modelos correspondem a uma hipótese nula de que a série não é estacionária (H0: yt não é I(0)); contra a hipótese alternativa de que é uma

série estacionária (H1: yt é I(0)).

Os dados obtidos através do teste foram:

Null Hypothesis: LNBCI has a unit root Exogenous: Constant, Linear Trend

Lag Length: 8 (Automatic based on SIC, MAXLAG=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -4.363966 0.0095

Null Hypothesis: LNPIOECD has a unit root Exogenous: Constant, Linear Trend

Lag Length: 4 (Automatic based on SIC, MAXLAG=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -1.142776 0.9048

Null Hypothesis: LNIMPORTMINFE has a unit root Exogenous: Constant, Linear Trend

Lag Length: 0 (Automatic based on SIC, MAXLAG=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -4.045765 0.0161

Null Hypothesis: LNNAVIOS has a unit root Exogenous: Constant, Linear Trend

Lag Length: 1 (Automatic based on SIC, MAXLAG=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.233630 0.4569

Null Hypothesis: LNCAPACITY has a unit root Exogenous: Constant, Linear Trend

Lag Length: 0 (Automatic based on SIC, MAXLAG=9)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -0.524622 0.9774

Test critical values: 1% level -4.243644

De acordo com os resultados, não é rejeitada a hipótese nula para as séries históricas do LNBCI e LNIMPORTMINFE sendo, portanto, consideradas séries estacionárias.

Já nas séries para o LNPIOECD, LNNAVIOS e LNCAPACITY, a hipótese nula de que se trata de uma série estacionária na tendência é rejeitada.

É importante lembrar que o número de observações é relativamente pequeno, 36, para chegar-se a uma conclusão mais segura sobre o comportamento dessas variáveis ao longo do tempo.

A utilização de séries temporais não estacionárias pode conduzir ao problema que se convencionou chamar de regressão espúria (Harris,1995), onde a equação apresenta um R2 elevado, porém não há uma relação significativa entre as variáveis.

Neste contexto, a análise de cointegração entre as variáveis passa a ter uma importância grande para a análise, já que a presença de raiz unitária pode fazer com que os erros se acumulem ao longo do tempo e a previsão seja viesada.

2.4.3. Teste de cointegração

Uma questão importante em econometria é a necessidade de dinâmicas de integração de curto prazo com equilíbrios de longo prazo, de acordo com Harris (1995). A dinâmica de curto prazo é frequentemente feita com a eliminação de tendência nas variáveis, em geral feita por diferenciação. Esse procedimento, porém, descarta informações potencialmente valiosas sobre as relações de longo prazo, que são importantes para o modelo do presente estudo, já que se pretende estimar os preços para um período de cinco anos.

diferença entre elas será estável, indicando a existência de um equilíbrio de longo prazo, para o qual o sistema econômico converge no tempo (Harris, 1995).

Os testes de cointegração especificam a hipótese nula como não cointegração. A figura 18 demonstra o procedimento onde a hipótese de r = 1 não é rejeitada, sugerindo a existência de um vetor de cointegração (Johansen, 1998).

A importância do teste de cointegração reside no fato de permitir verificar se existe equilíbrio, ou relacionamento, de longo prazo entre as variáveis econômicas, o que foi realmente constatado através do teste.

Teste de cointegração Sample(adjusted): 1999:3 2007:4

Included observations: 34 after adjusting endpoints Trend assumption: Linear deterministic trend

Series: LNBCI LNCAPACITY LNIMPORTMINFE LNNAVIOS LNPIOECD Lags interval (in first differences): 1 to 1

Unrestricted Cointegration Rank Test

Hypothesized Trace 5 Percent 1 Percent

No. of CE(s) Eigenvalue Statistic Critical Value Critical Value

None ** 0.796589 96.23730 68.52 76.07

At most 1 0.467829 42.09142 47.21 54.46

At most 2 0.291040 20.64456 29.68 35.65

At most 3 0.208883 8.950036 15.41 20.04

At most 4 0.028512 0.983499 3.76 6.65

*(**) denotes rejection of the hypothesis at the 5%(1%) level

Trace test indicates 1 cointegrating equation(s) at both 5% and 1% levels

Hypothesized Max-Eigen 5 Percent 1 Percent

No. of CE(s) Eigenvalue Statistic Critical Value Critical Value

None ** 0.796589 54.14588 33.46 38.77

At most 1 0.467829 21.44686 27.07 32.24

At most 2 0.291040 11.69453 20.97 25.52

At most 3 0.208883 7.966537 14.07 18.63

At most 4 0.028512 0.983499 3.76 6.65

*(**) denotes rejection of the hypothesis at the 5%(1%) level

Max-eigenvalue test indicates 1 cointegrating equation(s) at both 5% and 1% levels

2.4.4. Modelo econométrico

De posse das variáveis, foram testados vários modelos (com e sem desafagem de cada uma das variáveis), para verificar o comportamento do Baltic Capesize Index.

Os critérios adotados para a escolha do melhor modelo foram os seguintes:

1. significância dos testes “F” e “t”;

2. coeficiente de determinação ajustado (R2);

3. comportamento dos sinais dos coeficientes das variáveis; e 4. análise gráfica dos resíduos percentuais.

A partir da eq(5) e depois de estimar-se a existência de cointegração entre as variáveis chega-se a seguinte equação:

LNBCI = β6 + β7*LNPIOECD + β8*LNIMPORTMINFE + β9*LNNAVIOS + β11*LNNAVIOS(-1)

+ β10*LNCAPACITY

E ao seguinte resultado no Eviews: Dependent Variable: LNBCI Method: Least Squares

Sample(adjusted): 1999:2 2007:4

Included observations: 35 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

C -1.342491 8.827298 -0.152084 0.8802

LNPIOECD 5.432922 2.654500 2.046683 0.0498

LNIMPORTMINFE 0.965186 0.230641 4.184796 0.0002

LNNAVIOS 5.427645 0.802590 6.762660 0.0000

LNNAVIOS(-1) -3.607437 0.801034 -4.503477 0.0001

LNCAPACITY -5.804445 1.424705 -4.074139 0.0003

R-squared 0.927029 Mean dependent var 8.026567

Adjusted R-squared 0.914448 S.D. dependent var 0.728337

S.E. of regression 0.213034 Akaike info criterion -0.099927

Sum squared resid 1.316118 Schwarz criterion 0.166704

Log likelihood 7.748729 F-statistic 73.68340

Durbin-Watson stat 1.487758 Prob(F-statistic) 0.000000

2.4.5. Teste dos resíduos

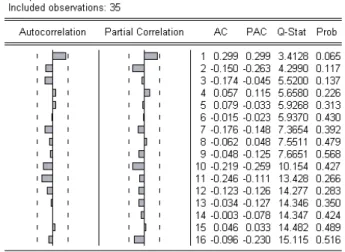

Antes de realizar as projeções do modelo que já é corrigido para heterocedasticidade nos resíduos (White), faz-se necessário também analisar outras características dos resíduos. Segundo os dados obtidos no Eviews os resíduos resultantes do modelo não são correlacionados, conforme demonstrado na figura 20.

[Figura 20]

Além disso, com base no resultado do teste correlação serial de Breusch-Godfrey, não se rejeita a existência de não-autocorrelação.

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 0.346141 Probability 0.844159

Obs*R-squared 1.836672 Probability 0.765767

[Figura 21]

0 2 4 6 8 10

-0.4 -0.2 0.0 0.2 0.4

Series: Residuals Sample 1999:2 2007:4 Observations 35

Mean -1.03E-14 Median -0.011808 Maximum 0.481133 Minimum -0.396155 Std. Dev. 0.196747 Skewness 0.271381 Kurtosis 2.940459

Jarque-Bera 0.434783 Probability 0.804615

[Figura 22]

Dessa forma os testes indicam que não há problemas de especificação na modelagem do erro, como ruído branco Normal.

2.4.6. Modelo econométrico com dummy

Nos últimos anos, as importações de minério de ferro pela China aumentaram substancialmente, o que justificaria uma intervenção no modelo em dois períodos através de uma dummy.

-80 -60 -40 -20 0 20 40

2002 2003 2004 2005 2006 2007

Recursive C(1) Estimates ± 2 S.E.

0 4 8 12 16 20

2002 2003 2004 2005 2006 2007

Recursive C(2) Estimates ± 2 S.E.

-0.8 -0.4 0.0 0.4 0.8 1.2 1.6 2.0 2.4

2002 2003 2004 2005 2006 2007

Recursive C(3) Estimates ± 2 S.E.

-4 -2 0 2 4 6 8

2002 2003 2004 2005 2006 2007

Recursive C(4) Estimates ± 2 S.E.

-8 -6 -4 -2 0 2 4

2002 2003 2004 2005 2006 2007

Recursive C(5) Estimates ± 2 S.E.

-16 -12 -8 -4 0 4

2002 2003 2004 2005 2006 2007

Recursive C(6) Estimates ± 2 S.E.

[Figura 23] C(1): constante;

C(2): produção industrial da OECD;

C(3): importações de minério de ferro pela China; C(4): preço de novos navios;

C(5): preço de novos navios com defasagem; C(6): capacidade da frota de capesize mundial.

O que realmente pôde ser comprovado, conforme o resultado a seguir, através da utilização do teste de estabilidade de Chow no software Eviews, baseado na aplicação do teste F, para a comprovação de "quebra" (rompimento) numa tendência estável de série histórica estatística, em que as hipóteses relacionadas ao teste são: HO não existe quebra estrutural e H1: existe quebra estrutural.

Chow Breakpoint Test: 2003:1

F-statistic 2.938196 Probability 0.028103

Log likelihood ratio 19.91473 Probability 0.002868

Logo, incluir uma variável dummy para as importações de minério de ferro chinesas a partir do 1T03 pode melhorar ainda mais o modelo.

Dessa forma, foi criada uma dummy denominada “CHINA”, sendo uma série com valores “0” para o período 1T99-4T02 e valores “1” para o período 1T03-4T07.

Com isso a nova equação será:

LOG(BCI) = β1 + β2*LNPIOECD + β3*LNNAVIOS + β4*LNNAVIOS(-1) +

β5*LNCAPACITY + β6*CHINA + β7*(CHINA*LNIMPORTMINFE)

Com os seguintes resultados:

Dependent Variable: LOG(BCI) Method: Least Squares

Sample(adjusted): 1999:2 2007:4

Included observations: 35 after adjusting endpoints

White Heteroskedasticity-Consistent Standard Errors & Covariance

Variable Coefficient Std. Error t-Statistic Prob.

C -26.93574 8.499313 -3.169167 0.0037

LNPIOECD 7.504263 1.813108 4.138894 0.0003

LNNAVIOS 3.889408 0.753767 5.159957 0.0000

LNNAVIOS(-1) -1.754512 0.698730 -2.511000 0.0181

LNCAPACITY -1.771498 0.950982 -1.862808 0.0730

CHINA 4.365729 1.477895 2.954017 0.0063

CHINA*LNIMPORTMINFE -1.067280 0.416422 -2.562975 0.0160

R-squared 0.945641 Mean dependent var 8.026567

Adjusted R-squared 0.933992 S.D. dependent var 0.728337

S.E. of regression 0.187124 Akaike info criterion -0.337231

Sum squared resid 0.980434 Schwarz criterion -0.026162

Log likelihood 12.90155 F-statistic 81.18166

Durbin-Watson stat 2.262211 Prob(F-statistic) 0.000000

[Figura 25]

Para os testes de especificação do modelo, incluindo a dummy, veja o APÊNDICE. Os resultados para esse modelo revelam que os resíduos não são correlacionados e que não se rejeita a existência de não-autocorrelação e de normalidade no erro.

A interpretação dos coeficientes revela uma grande sensibilidade do preço do BCI em relação a uma pequena mudança no crescimento da produção industrial dos países da OECD, dado o əLOG(BCI)/ əLNPIOECD igual a 7,5.

De acordo com o modelo, a variação positiva do preço de novos navios impacta positivamente o preço de frete marítimo no mesmo período, e negativamente a do período seguinte.

Foi comprovado também uma relação inversamente proporcional entre o crescimento da capacidade da indústria (fator do lado da oferta) e do preço do frete marítimo, através do coeficiente de capacidade média da frota encontrado de -1,77.

Por último, o “efeito China” capturado no modelo através da dummy, confirmou a relação positiva entre as variações das importações de minério de ferro pela China e do preço de frete, sendo considerado um fator significante, principalmente a partir de 2003.

2.4.7. Teste de causalidade de Granger

O teste de causalidade mais popularizado na literatura deve-se a Clive Granger, e visa superar as limitações do uso de simples correlações entre variáveis. Essa distinção é de fundamental importância porque correlação não implica por si só em causalidade. Na prática, o que temos são duas séries temporais (por exemplo, X e Y) e estaríamos interessados em saber se X precede Y, ou Y precede X, ou se X e Y ocorrem simultaneamente. Essa é a essência do teste de causalidade de Granger, que não se propõe a identificar uma relação de causalidade no seu sentido de endogeneidade (Maddala, 2003).

frete precede o aumento de capacidade na indústria de navios capesize, já que o aumento do preço tende a aumentar os incentivos a novos investimentos na indústria.

Pairwise Granger Causality Tests Sample: 1999:1 2012:4

Lags: 1

Null Hypothesis: Obs F-Statistic Probability

LNNAVIOS does not Granger Cause LNBCI 35 0.24209 0.62606

LNBCI does not Granger Cause LNNAVIOS 11.6760 0.00174

Pairwise Granger Causality Tests Date: 03/15/08 Time: 11:45 Sample: 1999:1 2012:4 Lags: 1

Null Hypothesis: Obs F-Statistic Probability

LNCAPACITY does not Granger Cause LNBCI

35 2.65203 0.11323

LNBCI does not Granger Cause LNCAPACITY 7.30760 0.01090

[Figura 26]

3. PREVISÕES DOS PREÇOS

3.1. Premissas para a projeção

Antes de apresentar os resultados para as projeções do modelo é importante apresentar as premissas utilizadas no caso base para as variáveis explicativas no período entre 2008-2012.

Para as duas variáveis do lado da demanda, a fonte das informações anuais foi a Vale. Posteriormente, os dados foram devidamente linearizados na série trimestral. Para a primeira variável, a produção industrial dos países da OECD, foi assumida a taxa de crescimento anual média de 2,1% para os para os próximos cinco anos. E para a segunda, as importações de minério de ferro pela China, foram assumidos os dados demonstrados na figura 27.

Importações chinesas de minério de ferro

430

485

535

580

625

-100 200 300 400 500 600 700

2008E 2009E 2010E 2011E 2012E

m

ilh

õe

s

de

to

ne

la

da

s

Fonte: Vale [Figura 27]

Com relação à última variável explicativa, a capacidade da frota de capesize, foi assumida a entrada de 40 novos navios em 2008, 115 em 2009 e 200 por ano entre 2010-2012. Esses dados foram construídos a partir de estimativas da SwissMarine14, porém com uma pequena redução em relação a estimativa deles, pois supõe-se que nem todos os navios serão entregues no ano previsto. Dessa forma, a capacidade média mensal por ano da frota de capesize ficaria conforme a figura 28.

Capacidade média mensal por ano da frota de capesize

78.8 81.6 85.8

88.6 91.3 97.4 106.4 115.7 125.9 134.6 150.1 178.9 213.1 247.3 0 50 100 150 200 250 300

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008E 2009E 2010E 2011E 2012E

e m mi lhõe s de DWT

CAGR 1999-2003: 3,1% CAGR 2004-2007: 8,4% CAGR 2008E-2012E: 14,5%

Fase de crescimento acelerado da produção de novos navios na China

Fonte: Clarkson Research Services e estimativas próprias [Figura 28]

3.2. Projeções dos preços 2008-2012

Quaisquer modelos, independente dos graus de sofisticação em suas especificações, são tentativas de reprodução da realidade e, desse modo, seus resultados estão sujeitos a razoáveis margens de erro.

Como as hipóteses adotadas estão sujeitas a riscos, foram utilizados fan charts – com base em diferentes graus de confiança - para as projeções dos preços de frete marítimo. Desse modo, são apresentadas estimativas de preços máximos e mínimos dentro de intervalos de confiança pré-determinados, com probabilidades de 30%,

14

50%, 70% e 90%, o que pode se constituir em informação de utilidade para a administração de riscos de mercado.

Num intervalo de confiança de 90% pode-se afirmar que o preço médio do BCI no quarto trimestre de 2012 estará abaixo de 8.000 pontos, conforme a figura 29.

A figura revela também que, apesar do crescimento das importações chinesas de minério de ferro nos próximos anos e de um constante crescimento da produção industrial da OECD, o efeito do crescimento dos investimentos na construção de novos navios, principalmente na Coréia do Sul e na China, influenciará a redução no preço do frete nos próximos anos, principalmente no início de 2009 e 2010, conforme as projeções centrais médias por trimestres demonstradas na figura 30.

Projeções para o BCI – caso base

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008E 2009E 2010E 2011E 2012E 0 2000 4000 6000 8000 10000 12000 14000 16000

[Figura 29]

∆ produção industrial da OECD = 2,1% a.a; ∆ importações de minério de ferro chinesas: Fig.27;

Projeções centrais para o BCI médio por trimestre 9680 9289 9096 8910 8416 7966 7513 7224 6641 6140 5755 5360 5073 4772 4538 4319 4134 3932 3750 3609 0 2000 4000 6000 8000 10000 12000 1T08 E

2T08E3T08 E

4T08 E

1T09E2T09 E

3T09 E

4T09E1T10E2T10 E

3T1 0E

4T10E 1T11 E

2T11 E

3T11E4T11 E

1T12 E

2T12E 3T12 E

4T12 E

[Figura 30]

3.3.Cenários alternativos

Com o intuito de testar a sensibilidade do modelo com relação às principais premissas adotadas, foram construídos cenários alternativos compreendendo variações no comportamento do crescimento da produção industrial da OECD e da capacidade da frota de capesize.

Projeções para o BCI – caso alternativo I

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008E 2009E 2010E 2011E 2012E 0 2000 4000 6000 8000 10000 12000 14000 16000

[Figura 31]

∆ produção industrial da OECD = 0% a.a; ∆ importações de minério de ferro chinesas: Fig.27;

∆ preço de novos navios: 0% a.a.; ∆ capacidade média da frota de capesize: Fig. 28

Cenário alternativo II (figura 32): assume que os dados trimestrais da capacidade média da frota se reduzam em 10% em relação ao caso base, devido a uma queda na taxa de utilização da frota ocasionada por longas filas nos principais portos do mundo. As demais premissas do modelo seguem o caso base.

Projeções para o BCI – caso alternativo II

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008E 2009E 2010E 2011E 2012E 0 2000 4000 6000 8000 10000 12000 14000 16000

[Figura 32]

∆ produção industrial da OECD = 2,1% a.a; ∆ importações de minério de ferro chinesas: Fig.27;

Cenário alternativo III (figura 33): assume que os dados trimestrais da capacidade média da frota se reduzam em 5% em 2009 e 10% a partir de 2010 em relação ao caso base, devido a uma queda na taxa de utilização da frota ocasionada por longas filas nos principais portos do mundo. As demais premissas do modelo seguem o caso base.

Projeções para o BCI – caso alternativo III

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008E 2009E 2010E 2011E 2012E 0 2000 4000 6000 8000 10000 12000 14000 16000

[Figura 33]

∆ produção industrial da OECD = 2,1% a.a; ∆ importações de minério de ferro chinesas: Fig.27;

∆ preço de novos navios: 0% a.a.; ∆ capacidade média da frota de capesize com redução de 5% em 2008 e 2009, e redução de 10% em 2010, 2011 e 2012, em relação aos dados da Fig. 28

Análise de sensibilidade:

A análise do caso alternativo II, em relação ao caso base, em que a única diferença entre eles é uma redução de 10% ao longo do ano da capacidade média da frota, (como se a taxa de utilização da capacidade fosse igual a 90%), demonstra um crescimento em aproximadamente 8 p.p. sobre o preço esperado para 2012 a cada redução de 10% na taxa de utilização da frota.

O caso alternativo III se difere do caso II apenas no que diz respeito à redução da capacidade da frota nos dois primeiros anos (2008 e 2009) que seria de 5% ao invés de 10%. Supondo que as longas filas nos principais portos australianos continuem, o caso alternativo III seria o cenário mais provável para os próximos cinco anos, revelando uma resistência do nível de preços até 2009, porém sem resistência contra o forte crescimento esperado da capacidade da frota a partir de 2010.

Preço em 2012 ∆ preço 2007-2012

Cenária base 3.856 -61,3%

Cenário alternativo I 1.936 -80,6%

Cenário alternativo II 4.647 -53,4%

Cenário alternativo III 4.647 -53,4%

[Tabela 1]

4. COMENTÁRIOS FINAIS

O mercado de frete marítimo vivenciou nos últimos quatro anos momentos de grande volatilidade. O BCI atingiu o nível recorde -16.256 pontos- em 15 de novembro de 2007, fruto da grande demanda por frete, proveniente do aumento da quantidade transacionada de matérias-primas, com destaque para o minério de ferro, importante para o processo de industrialização e urbanização da China. Porém muitos analistas que acompanham este mercado têm previsto quedas para os preços nos próximos anos, sendo um dos objetivos deste trabalho confirmar essa hipótese.

Com base no estudo realizado, pode-se afirmar que a China, atualmente terceira maior economia do mundo, foi a grande responsável pela mudança estrutural do lado da demanda no mercado de frete, principalmente a partir do primeiro trimestre de 2003, como demonstrado no capítulo 2.

Paralelamente a este fato, a China vem aumentando substancialmente o nível de investimentos na construção de novos navios, o que já lhe proporcionou ganhos na participação neste mercado. E este evento deve continuar se acelerando nos próximos anos, tornando a China o país com o maior número de entrega de novos navios já em 2010.

De acordo com Stopford (1997), o frete marítimo funciona como uma espécie de serviço, com barreiras à entrada relativamente baixas e intensivo em capital. Nesse sentido, é interessante para a China investir nele, a fim de reduzir os preços de frete e, conseqüentemente, reduzir o preço final das commodities adquiridas do resto do mundo, para a utilização na sua indústria siderúrgica, importante para a continuidade do seu desenvolvimento.

Por todos os dados analisados, é possível dizer que a China será a grande responsável pela redução dos preços de frete marítimo nos próximos anos, devido ao grande volume de investimento na construção de novos navios. Mesmo com a sua crescente demanda por commodites, que tem acarretado em aumento de demanda por frete, muito provavelmente este fator não será forte o suficiente para conter o impacto que a grande disponibilidade de navios causará sobre o preço do frete.

Em todos os casos, o efeito preponderante que está levando às reduções esperadas acima de 50% para o preço do Baltic em 2012 é o crescimento da oferta de novos navios na Coréia do Sul e - principalmente - na China, capturado no modelo através da variável de capacidade média da frota.

Com base nos resultados, outro fator importante a ser acompanhado com atenção nos próximos anos será a taxa de utilização da capacidade da frota de capesize que está entrando no mercado, pois as longas filas nos principais portos do mundo, principalmente os australianos, contribuem para diminuição da taxa de utilização da frota, reduzindo a oferta disponível no mercado. E o modelo, através da exposição dos cenários alternativos II e III, revelou a sensibilidade desse fato para contribuir com a resistência do nível de preços de 2008 até 2009, porém sem resistência contra o forte crescimento esperado da capacidade da frota a partir de 2010. Além disso, foi constatado um crescimento de 8 p.p. no preço do BCI em 2012 a cada redução de 10% na taxa de utilização da frota.

Assumindo que esse problema de ineficiência nos portos mundiais seja solucionado, espera-se que o BCI se comporte conforme o caso base, apresentando redução de 7% do preço médio em 2008 contra o ano anterior, 16% em 2009, 23% em 2010, 22% em 2011 e 18% em 2012.

5. REFERÊNCIAS BIBLIOGRÁFICAS

CIPPOLA, Carlos. The Economic History of World Population, Penguin Books, 1968.

COLLINS, Nick. The Essential Guide to Chartering and the Dry Freight Market. Clarkson Research Studies, 2000

DICKEY, D.A & FULLER, W.A. Distribution of the estimator for auto-regressive time series with a unit root. Journal of the American Statistical Association, 74:427-31, 1979.

ENGLE, Robert F; W. J. GRANGER. Cointegration and error correction: representation, estimation, and testing. Econometrica, v. 50, p. 987-1007, 1982.

FAVA, V.L, CATI, R.C. Mudanças no comportamento do PIB brasileiro: uma abordagem econométrica. Pesquisa e planejamento econômico,. 25(2), ago, 1995.

FAYLE, C. Ernest. A Short History of the World’s Shipping Industry, 1933

HARRIS, R.I.D. Using cointegration analysis in econometric modelling. London: Prentice Hall, 1995, 176p.

JOHANSEN, S. Statistical analysis of cointegration vectors. Journal of Economic Dynamics and Control, v.12, p.231-254, 1998

MADDALA, G.S. Introdução à Econometria, 3ª edição, LTC editora, 2003.

UNCTAD, Review of Maritime Transport, Geneva: United Nations, 2007.

WALLIS & THOMAS, J. J. (1971), “Seasonal variation in regression analysis”, Journal of the Royal Statistical Society, Ser. A, 134(1):57-72.

WHITE, William. Procyclicality in the Financial System, BIS Working Papers, n. 193, jan. 2006.

6. WEBGRAFIA

http://www.balticexchange.com/

https://unp.un.org/details.aspx?pid=17140

http://www.vale.com/vale/cgi/cgilua.exe/sys/start.htm?sid=4

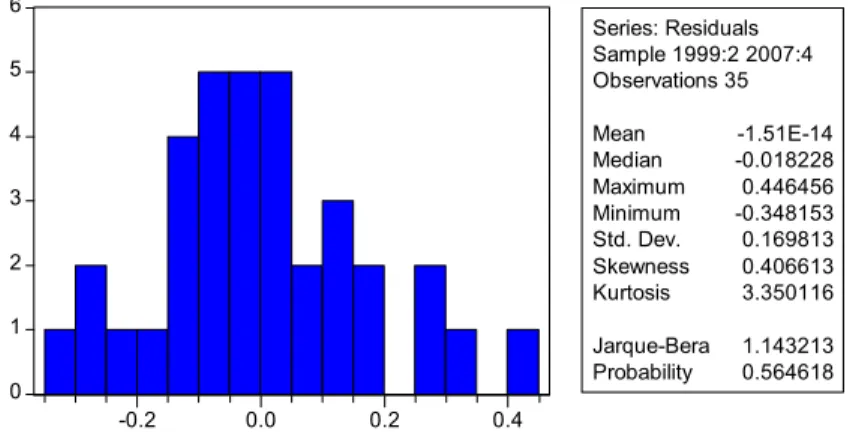

7. APÊNDICE

Gráfico I – Dados realizados (actual), previstos com o modelo (fitted) e do comportamento dos resíduos.

-.4 -.2 .0 .2 .4 .6

6 7 8 9 10

99 00 01 02 03 04 05 06 07

Residual Actual Fitted

Tabela I: Teste de correlação

Tabela II: Teste de Breusch-Godfrey

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 1.293297 Probability 0.300597

Obs*R-squared 6.206437 Probability 0.184253

Tabela III: Teste de normalidade dos resíduos

0 1 2 3 4 5 6

-0.2 0.0 0.2 0.4

Series: Residuals Sample 1999:2 2007:4 Observations 35

Mean -1.51E-14 Median -0.018228 Maximum 0.446456 Minimum -0.348153 Std. Dev. 0.169813 Skewness 0.406613 Kurtosis 3.350116

Jarque-Bera 1.143213 Probability 0.564618