CURSO DE MESTRADO EM GESTÃO EMPRESARIAL

MICROCRÉDITO, EMPREGO E RENDA:

UMA PESQUISA EMPÍRICA NA

ICC-BLUSOL/SC

DISSERTAÇÃO APRESENTADA À ESCOLA BRASILEIRA DE ADMINISTRAÇÃO

PÚBLICA E DE EMPRESAS PARA OBTENÇÃO DO GRAU DE MESTRE

CURSO DE MESTRADO PROFISSIONAL EXECUTIVO EM GESTÃO EMPRESARIAL

DISSERTAÇÃO DE MESTRADO

MICROCRÉDITO, EMPREGO E RENDA: UMA PESQUISA EMPÍRICA NA ICC BLUSOL/SC.

APRESENTADA POR: SÉRGIO CITOLIN

E

APROV ADO EM:

PELA BANCA EXAMINADORA

.

~

NFranCISCO Marce O arntano Barone aSCImento Doutor em Políticas Públicas e Formação Humana

Doutora em Engenharia da Produção

E gard Coelho de Andra e

Doutor em Ciências em Engenharia de Sistemas e Computação

MICRO CRÉDITO, EMPREGO E RENDA: UMA PESQUISA EMPÍRICA NA ICC -BLUSOL/SC

Dissertação apresentada como requisito

parcial para obtenção do título de Mestre em Gestão Empresarial, pelo Mestrado em Gestão

Empresarial da Escola Brasileira de

Administração Pública e de Empresas da Fundação Getúlio Vargas.

Orientador: Dr. Francisco Marcelo Barone Co-Orientadora: Prof. D(I Deborah Moraes Zouain

RIO DE JANEIRO

A Deus, por ter me dado sabedoria para identificar as facilidades e a força para vencer

os obstáculos e assim ampliar meus horizontes;

A meus pais por terem me encorajado a estudar sempre;

A meus professores por terem me orientado nos melhores caminhos;

À Susana, Fabíola e Michele, pelo amor, compreensão, apoio e reconhecimento da

importância desta empreitada, fundamentais para o seu término.

À Evanda Burtet K witko, que foi decisiva e me incentivou a realizar esta pesquisa. À Márcia Figueiredo, pelo auxílio com seus conhecimentos nas ferramentas e análises

estatísticas.

À Direção da ICC-Blusol, em especial ao Renato, ao Jaime e ao Arlindo, pela disponibilidade e paciência em me auxiliar na coleta das informações.

A meu orientador, Prof. Dr. Francisco Marcelo Barone e, ao minha co-orientadora

Prof!. Dra. Deborah Zouain que me deram total apoio, com suas críticas e sugestões que

tomaram a pesquisa mais interessante.

A todos os meus colegas de mestrado, pelas longas e agradáveis horas de convivência

brasileiros que buscam em uma atividade econômica independente a resposta às necessidades de ocupação e

Esta pesquisa objetivou analisar o impacto do microcrédito junto aos microempreendedores

beneficiados pela Instituição de Microcrédito ICC-Blusol de Blumenau, Santa Catarina. De

um total de 5.451 clientes foram selecionados e analisados 94, os quais obtiveram

microcrédito durante os 10 últimos anos. Para testar a veracidade da afirmação, utilizou-se

modelo econométrico utilizando a técnica de dados em painel, através da estimação das

variáveis no modelo de efeitos fixos e efeitos aleatórios. Como variável independente

utilizou-se a premissa "Valor do Empréstimo" e como variáveis dependentes "Vendas",

"Resultado Operacional", "Garantia Real", "Garantia Aval", "Recursos Humanos", "Custos

Fixos" e "Custos Variáveis". Conclui -se que somente as variáveis "Vendas" e "Resultado

Operacional" validam a afirmação de que o acesso ao microcrédito resulta em incremento de

Faturamento e Renda. A criação e manutenção de empregos, embora não tenha sido

comprovada na análise estatística, ficou evidente, pois a simples sobrevivência da empresa já

pressupõe isto.

This study aimed at assessing the impact ofmicrocredit given to micro entrepreneurs by

ICC-Blusol Microfinance Institution in Blumenau, Santa Catarina. Out of a total of 5.451, 94

clients who have been given microcredit for the past 10 years were selected and analyzed. An

econometric model was used in order to verify the truth of this statement. It included a panel data technique through a variables assessment in the fixed effects and random effects model.

The "Loan Amount" premi se was used as an independent variable. The dependent variables

were "Sales", "Operational Results", "Collateral," "Assurance Guarantee", "Human

Resources", "Fixed Costs" and "Variable Costs". We concluded that the only variables which

validate the assertion that access to microcredit results in an increase of Revenue and Income

were "Sales" and "Operational Results". Although not proven in the statistical analysis,

creating and maintaining jobs was evident because that element alone already presupposes a

company's survival.

Figura 1 - Organismos Operadores de Microcrédito em Santa Catarina ... 23

Figura 2 - Organograma da ICC-Blusol. ... 36

Figura 3 - Distribuição Geográfica das Agências da ICC-Blusol.. ... 37

Figura 4 - Gráfico da Quantidade de Empregos Gerados e Empregos Mantidos ... 39

Tabela 1 - Relação Empréstimos/PIB (em %) ... 19

BADESC - Agência de Fomento do Estado de Santa Catarina

BC - Banco Central

BNDES - Banco Nacional de Desenvolvimento Econômico e Social

BP - Base da Pirâmide

CEAPE - Centro de Apoio aos Pequenos Empreendimentos

EBAPE - Escola Brasileira de Administração Pública e de Empresas

EPP - Empresa de Pequeno Porte

IBGE - Instituto Brasileiro de Geografia e Estatística

IBAM - Instituto Brasileiro de Administração Municipal

ICC - Instituição Comunitária de Crédito

IDH - Índice de Desenvolvimento Humano

IPCA - Índice de Preços ao Consumidor Ampliado

IPEA - Instituto de Pesquisa Econômica Aplicada

MQO - Mínimos Quadrados Ordinários

OMC - Organização Mundial do Comércio

ONU - Organização das Nações Unidas

OIT - Organização Internacional do Trabalho

ONGs - Organizações Não-Governamentais

OSCIPS - Organização da Sociedade Civil de Interesse Público

PIB - Produto Interno Bruto

PNAD - Pesquisa Nacional por Amostra de Domicílios

PNMPO - Programa Nacional de Microcrédito Produtivo Orientado

PNUD - Programa de Desenvolvimento para as Nações Unidas

SCM - Sociedade de Crédito ao Microempreendedor

1 INTRODUÇAO ... 12

2 CONTEXTUALIZAÇÃO DA PESQUISA ... 14

, 3 REFERENCIAL TEORICO ... 18

3.1 HISTÓRICO DO CRÉDITO ... 18

3.2 HISTÓRICO DO MICROCRÉDITO ... 19

3.3 LEGISLAÇÃO BRASILEIRA REFERENTE AO MICROCRÉDITO ... 21

3.4 ORGANISMOS OPERADORES DE MICROCRÉDITO EM SANTA CATARINA .... 23

3.5 PERFIL DOS MICROEMPRESÁRIOS TOMADORES DE CRÉDITO ... 25

3.6 FATORES DE SUCESSO DOS MICROEMPREENDEDORES ... 26

3.7 AGENTE OPERADOR DE MICROCRÉDITO ... 28

4 METODOLOGIA ... 30

4.1 TIPO E NATUREZA DA PESQUISA ... 30

4.2 UNIVERSO E AMOSTRA ... 31

4.3 SELEÇÃO DOS SUJEITOS ... 31

4.4 COLETA DE DADOS ... 32

4.5 ORDENAMENTO E TRATAMENTO DOS DADOS ... 32

4.6 MODELO ECONOMÉTRICO ... 33

4.7 LIMITAÇÃO DO MÉTODO ... 33

5 EXPERIÊNCIA SELECIONADA: DESCRIÇÃO E ANÁLISE ... 35

5.1 ESTRUTURA ORGANIZACIONAL. ... 35

5.2 ÁREA DE ATUAÇÃO ... 36

5.3 PERFIL DOS EMPREENDIMENTOS ... 37

5.4 PERFIL DOS EMPREENDIMENTOS ... 39

5.5 ESPECIFICAÇÃO DOS PROCEDIMENTOS ESTATÍSTICOS E ANÁLISE DOS RESULTADOS ... 40

5.5.1 Estimação das variáveis ... 41

5.5.2 Modelo de Efeitos Fixos ... 42

5.5.3 Modelo de Efeitos Aleatórios ... 42

5.5.4 Teste de Hausman ... 43

5.6 ANÁLISE DA ESTIMAÇÃO DAS VARIÁVEIS "GARANTIA AVAL", "GARANTIA REAL" E "RECURSOS HUMANOS" ... 45

5.10 ANÁLISE DA ESTIMAÇÃO DA VARIÁVEL "VENDAS" ... 48

6 CONCLUSAO ... 50

"

REFEREN elAS ... 52

APÊNDICE 1 - ESTIMAÇÃO DA VARIÁVEL 'GARANTIA AVAL' - MODELO DE

EFEITOS FIXOS ... 58

APÊNDICE 2 - ESTIMAÇÃO DA VARIÁVEL 'GARANTIA AVAL' - MODELO DE

EFEITOS ALEATORIOS ... 59

APÊNDICE 3 - ESTIMAÇÃO DA VARIÁVEL 'GARANTIA REAL - MODELO DE

EFEITOS FIXOS ... 59

APÊNDICE 3 - ESTIMAÇÃO DA VARIÁVEL 'GARANTIA REAL - MODELO DE

EFEITOS FIXOS ... 60

APÊNDICE 4 - ESTIMAÇÃO DA VARIÁVEL 'GARANTIA REAL - MODELO DE

EFEITOS ALEA TO RI OS ... 61

APÊNDICE 5 ESTIMAÇÃO DA VARIÁVEL 'RECURSOS HUMANOS'

-MODELO DE EFEITOS FIXOS ... 61

APÊNDICE 5 ESTIMAÇÃO DA VARIÁVEL 'RECURSOS HUMANOS'

-MODELO DE EFEITOS FIXOS ... 62

APÊNDICE 6 ESTIMAÇÃO DA, VARIÁ VEL 'RECURSOS HUMANOS'

-MODELO DE EFEITOS ALEATORIOS ... 63

APÊNDICE 7 - ESTIMAÇÃO DA VARIÁVEL 'CUSTOS FIXOS' - MODELO DE

EFEITOS FIXOS ... 64

APÊNDICE 8 - ESTIMAÇÃO DA VARIÁVEL 'CUSTOS FIXOS' - MODELO DE

EFEITOS ALEATORIOS ... 64

APÊNDICE 8 - ESTIMAÇAo DA VARI~Á VEL 'CUSTOS FIXOS' - MODELO DE

EFEITOS ALEATORIOS ... 65

APÊNDICE 9 - ESTIMAÇÃO DA VARIÁVEL 'CUSTOS VARIÁVEIS' - MODELO

D E EFEITOS FIXOS ... 65

APÊNDICE 9 - ESTIMAÇÃO DA VARIÁVEL 'CUSTOS VARIÁVEIS' - MODELO

DE EFEITOS FIXOS ... 66

APÊNDICE 10 - ESTI~AÇÃO DA VARIÁVEL 'CUSTOS VARIÁVEIS' - MODELO

DE EFEITOS ALEATORIOS ... 67

APÊNDICE 11 ESTIMAÇÃO DA VARIÁVEL 'RESULTADO OPERACIONAL' -MODELO DE EFEITOS FIXOS ... 68

APÊNDICE 12 ESTIMAÇÃO DA VARIÁVEL 'RESULTADO OPERACIONAL' -MODELO DE EFEITOS ALEATÓRIOS ... 69

APÊNDICE 13 - ESTIMAÇÃO DA VARIÁVEL 'VENDAS' - MODELO DE EFEITOS

APÊNDI~E 14 - ESTIMAÇÃO DA VARIÁVEL 'VENDAS' - MODELO DE EFEITOS

ALEATORIOS ... 71

ANEXO I - FICHA CADASTRAL DO CLIENTE ... 73

ANEXO 11 - LEVANTAMENTO SOCIOECONÔMICO ... 74

ANEXO 111 - APRESENTAÇÃO AO COMITÊ DE CRÉDITO/P ARECER TÉCNICO

1 INTRODUÇÃO

É largamente difundido que crédito é um dos instrumentos de política econômica mais

importante para que qualquer economia cresça e se desenvolva. Existe uma relação direta

entre oferta de crédito, a preços compatíveis, e expansão da economia (LEVINE, LOA YZA e

BECK, 1999; SILVA e PORTO JR., 2004 apud KROTH e DIAS, 2006). Em se tratando de

pessoas excluídas do mercado bancário formal, os mecanismos oficiais de concessão de

crédito não os alcançam, surgindo então a oportunidade para outras formas de crédito. Entre

estas, percebe-se o crescimento acelerado, nos últimos anos, do crédito eletrônico através do

cartão de crédito, em todas as faixas de renda.

Se crédito disponível para as pessoas é muito importante e impulsiona a economia,

mais importante ainda é quando este crédito é concedido àquelas pessoas que têm, ou podem

ter, uma atividade geradora de renda e emprego, mas necessitam de capital para girar seus

estoques ou capital fixo para adquirir ou modernizar os equipamentos.

Entendendo que o mercado tradicional de concessão de crédito através de bancos

comerciais tem muita dificuldade em chegar aos denominados "microempresários", seja pela

sua informalidade ou pela sua absoluta incerteza de poder honrar seus pagamentos, governos

de várias partes do mundo incentivam a criação de organizações específicas para trabalhar

com microcrédito. Estas instituições vêm suprir a demanda por crédito de pequeno valor,

operando com processos de concessão diferenciados, centrados na figura do agente de crédito,

que possui profundo conhecimento do beneficiário, opera com baixa margem de lucro e com

inovadoras fonnas de garantia.

Todo este movimento em direção à base da pirâmide de renda tem despertado o

interesse da comunidade científica, haja vista a grande quantidade de pesquisas e

experimentos publicados nos últimos anos (BARONE, 2002; PRAHALAD, 2005; ALVES,

2006; SOARES 2006; MONZONI, 2008; NERI, 2008).

A partir deste contexto, o presente trabalho apresenta um estudo realizado na

ICC-Blusol, sociedade de microcrédito instalada na cidade de Blumenau - Santa Catarina (SC), que

opera com micro crédito há 13 anos. Neste período, concedeu mais de 35.000 operações de

crédito, tendo aplicado valor superior a R$ 118 milhões. (Blusol, 2009) O mercado

preferencial de atuação, em 76% dos casos, é o informal. Pelos dados divulgados pela

outros 58.000 foram mantidos ou fortalecidos. Assim, por meio deste trabalho pretende-se

demonstrar que se os microempresários tivessem acesso regular a crédito, em condições

adequadas, haveria geração de emprego e renda.

o

trabalho constitui-se de seis capítulos, sendo o primeiro esta introdução, e segueestruturado da seguinte maneira: o segundo capítulo contextualiza o estudo desenvolvido,

apresentando o problema, os objetivos e a justificativa para o desenvolvimento. O capítulo

três apresenta o referencial teórico que sustenta a pesquisa, em especial no que diz respeito a

microcrédito no Brasil.

O capítulo quatro apresenta o método econométrico utilizado para o alcance dos

objetivos propostos, que têm caráter empírico-analítico. São apresentados também os

procedimentos para coleta e análise dos dados e as limitações do estudo.

No quinto capítulo, são apresentados os dados obtidos por melO da pesqUIsa

documental, bem como as análises dos dados quantitativos dos microempreendedores.

Por fim, no sexto capítulo, são apresentadas as conclusões do presente estudo.

Assim, a presente pesquisa visa proporcionar uma visão ampla e ordenada dos

resultados que uma instituição de microcrédito pode produzir numa comunidade, em especial

2 CONTEXTUALIZAÇÃO DA PESQUISA

A tendência mundial de concentração de renda tem gerado enormes desigualdades, em

especial nos países em desenvolvimento. Um dos fatores que agravou este quadro foi o êxodo

rural através da transferência de populações sem qualificação da área agrícola para a periferia

das grandes cidades, o que acabou obrigando-as a aceitarem subempregos ou se inserirem na

chamada economia informal, onde os direitos trabalhistas e previdenciários estão ausentes e

as condições de trabalho nem sempre são as mais satisfatórias. Também relevante mencionar

que este contingente de mão-de-obra advinda do campo para a periferia, com baixa

qualificação e escolaridade, formou verdadeiros cinturões de pobreza. Outro fator importante

relaciona-se aos efeitos das crises econômicas que afetam primeiramente as pessoas com

empregos no setor industrial, muito suscetível a retrações.

Em um país de dimensões continentais como o Brasil, com grande desigualdade

econômica entre norte e sul, somente com políticas públicas de estímulo ao

empreendedorismo e à concessão de crédito com diferenciais de prazos e taxas, será possível

desenvolver a economia. Barone, Lima e Dantas (2002) descrevem o perfil das empresas

nacionais, que ilustra a necessidade destacada:

A metade da população economicamente ativa no Brasil trabalha em empresas de até cinco empregados, classificadas como microempresas, sendo que 1f4 deste contingente encontra-se em atividades informais que respondem por mais de 8% do PIB nacional (p. 7).

Confirma esta afirmação, estudo do IBGE 1 realizado em 2008, o qual aponta que

88,7% das empresas ativas no Brasil são microempresas, que possuem até nove empregados.

Assim, neste cenário, percebe-se que há um consenso entre o poder público e a

iniciativa privada sobre a necessidade de apoio e fortalecimento dos modelos alternativos de

geração de trabalho, podendo ser autônomos, pequenos empreendimentos de base familiar ou

associativos.

Também presencia-se o surgimento e fortalecimento de experiências de microcrédito

popular no Brasil, na América Latina, Ásia e África com importante apoio de governos e de

organizações não-governamentais.

1 http://www.ibge.gov.br/home/presidellcia/Iloticiasínoticia visualiza.php?id lloticia=1622&id pagina= 1 acesso

Porém, todas as iniciativas esbarraram na dificuldade de criação de um modelo de

concessão de crédito que permita ser operado em grande escala, beneficiando grandes

populações, a um custo compatível, fugindo do modelo de crédito subsidiado, muito comum

entre as décadas de 1950 a 1980.

Daí a importância da divulgação mundial da experiência do Grameen Bank, através

da publicação do trabalho realizado pelo professor de economia de Bangladesh, Muhammad

Yunus. Inconformado e revoltado em ser um mero observador da miséria de seu povo, Yunus

colocou em prática, juntamente com seus alunos, algumas teorias de combate à pobreza que

sempre propalavam em suas aulas. Com muita disposição, partiu para a pesquisa de campo.

Em seu livro, escreveu: "Eu queria compreender a aldeia. No que diz respeito às aldeias de

Bangladesh, nós, professores, estávamos em geral reduzidos a conjecturas" (YUNUS, 2003,

p.85).

Resultante dessas pesquisas e na tentativa de fazer algo concreto nascia, em 1976, o

Grameen Bank (Banco da Aldeia) que iniciou suas atividades emprestando US$ 27, para que

quarenta e duas mulheres pudessem comprar matérias-primas a fim de fabricarem produtos e,

com isso, não dependerem de agiotas (YUNUS, 2003).

Pode-se questionar: por que emprestar para mulheres e não para os homens como é

tradição no meio bancário? Yunus (2003) responde que "o dinheiro, quando utilizado por uma

mulher numa família, beneficia mais o conjunto dos membros do que quando é utilizado por

um homem" (p. 117).

Mas no que o projeto de Yunus diferencia-se dos demais projetos, que o levou a

receber o prêmio Nobel da Paz em 20062• Uma suposição básica seria a sua simplicidade e o

seu largo alcance; outra teria vinculação com sua própria definição do que seria mÍcrocrédito.

Para Yunus (2008), "o termo microcrédito supostamente define os empréstimos oferecidos

sem garantia de pagamento a fim de apoiar negócios geradores de renda e tirar as pessoas da

pobreza" (p. 81).

Outro ponto largamente defendido por Yunus (2008) versa sobre a necessidade de

estabelecer uma permanente comunicação entre o agente de crédito do Banco e o tomador do

crédito. A função primordial de um agente de crédito, no Grameen Bank, é ser um elo entre o

tomador de crédito e o Banco, a fim de construir uma relação de confiança, conhecer hábitos e

2 Comité Nobel declara que "0 Prémio Nobel da Paz para 2006 vai ser dividido em duas partes iguais, por

costumes e calcular as potencialidades de produção. Além disso, é função do agente de

crédito garantir que o dinheiro emprestado realmente seja utilizado para o que será produzido.

Isso acontecendo, a probabilidade de geração de renda cresce e, por consequência, o tomador

do crédito terá condições de manter em dia as prestações do empréstimo.

O microcrédito ganhou tanta notoriedade como indutor de redução de pobreza das

nações, que a Organização das Nações Unidas (ONU) decretou o ano de 2005 como o "Ano

Internacional do Microcrédito". Tal iniciativa frutificou, pois se concluiu que através do

micro crédito seria possível reduzir a pobreza nos Países, gerando ocupação e renda para as

camadas menos favorecidas da pirâmide social através do trabalho.

Corroborando que o Grameen Bank foi o marco divisório na forma de tratar a

concessão de microcrédito, e que isso beneficiou significativamente as pessoas da base da

pirâmide (BPi com melhora na qualidade de vida e renda, Prahalad (2005) escreveu:

o

sucesso do Banco Grameen no desenvolvimento de atividades micro financeiras em Bangladesh como uma operação comercial bem-sucedida levou a um interesse global pelo processo. O Banco Grameen era totalmente voltado para os clientes da BP ( ... ). A revolução microfrnanceira agora tem sua própria conferência global todo ano (p. 61)No Brasil, assim como em outras partes do mundo, o modelo do Grameen Bank foi

estudado e serviu de inspiração para que diversas organizações criassem instituições que

operassem com microcrédito, beneficiando, assim, as classes desassistidas pelo sistema

bancário tradicional.

Importante comentar que até pouco tempo inexistia uma política governamental clara

de estímulo ao micro crédito no País, conforme descrevem Barone, Lima e Dantas (2002):

Diferentemente de outros países da Ásia e América Latina, a indústria de micro finanças no Brasil, até 1994, era praticamente inexistente. Apenas a Rede CEAPE, com treze filiadas, e o Banco da Mulher, associado do Banco Mundial da Mulher, com sete filiadas, operavam no País. As altas taxas inflacionárias, a tradição de crédito governamental dirigido e subsidiado, as diferentes modalidades de crédito ao consumidor e um marco legal não propício são apontados como principais causas desse atraso (p. 8)

Não foi menos importante a articulação do Conselho da Comunidade Solidária que,

solicitando a revisão do marco legal do microcrédito no Brasil, culminou com três decisões

relevantes:

Alteração da lei 9.790/99, denominada lei do terceiro setor, incluindo o microcrédito como uma das finalidades da Organização da Sociedade Civil de Interesse Público

-3 "A distribuição da riqueza e a capacidade de geração de renda podem ser entendidas sob a forma de uma

OSCIP; a não rejeição das OSCIPs à lei de usura; a criação pelo Conselho Monetário Nacional das Sociedades de Crédito ao Microempreendedor - SCM (BARONE, LIMA e DANTAS, 2002, p. 8)

Quando se analisa a economia de uma Unidade da Federação, no caso o Estado de

Santa Catarina, observa-se que, muito embora esteja situado na região sul do Brasil, que

tradicionalmente é mais industrializada, na sua essência não se diferencia do restante do

Brasil: as iniciativas de oferecimento de micro crédito são mínimas e de elevado grau de

incerteza e aprendizado.

Portanto, com base neste contexto, buscar-se-á evidenciar que, se de um lado existe

um mercado formado por milhões de brasileiros que pertencem à base da pirâmide, de outro,

despontam-se iniciativas de sucesso que, com recursos do microcrédito, foram alavancadores

de microempreedimentos, fazendo-os crescer em faturamento, geração de empregos e renda.

Para tanto, serão realizados cruzamentos de informações cadastrais e patrimoniais de

microempreendedores que obtiveram crédito nos últimos dez anos na Instituição Comunitária

de Crédito Blumenau Solidariedade, a ICC-BLUSOL, com sede em Blumenau -

se.

V árias iniciativas de microcrédito foram implantadas no Estado de Santa Catarina, na

última década, propiciando o acesso a novas formas de crédito aos microempreendedores.

Diante desse contexto, pretende-se analisar, através de testes estatísticos, as informações

patrimoniais dos clientes tomadores de crédito para responder à seguinte questão: é possível

um microempreendedor, com recursos do microcrédito, apresentar melhora na rentabilidade

3 REFERENCIAL TEÓRICO

3.l HISTÓRICO DO CRÉDITO

Nas sociedades mais desenvolvidas, o crédito representa um grande impulsionador da

economia, pois dá sustentação aos investimentos e ao consumo. Pela quantidade de crédito

que é colocado à disposição da sociedade é possível dimensionar a atividade produtiva.

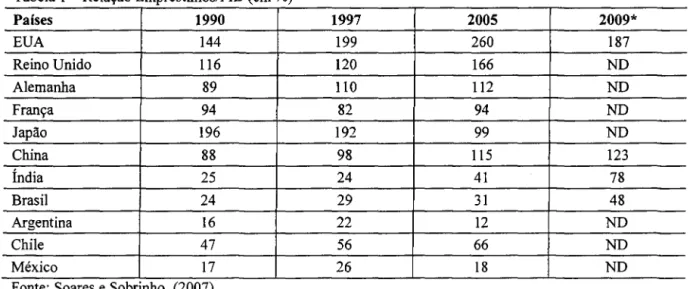

Para Soares e Sobrinho (2007) existe uma relação direta entre empréstimos e o

Produto Interno Bruto(PIB). Segundo o autor, as economias chamadas desenvolvidas têm uma

elevada alavancagem, enquanto que as econômicas chamadas de subdesenvolvidas têm uma

baixa relação entre crédito e PIB. A tabela abaixo ilustra bem estas afirmações (tab. I).

Observa-se que no bloco dos países ricos o índice de crédito em relação PIB é superior a

100%, enquanto que nos demais é bem inferior, sendo que em alguns, ao invés de crescer,

oscila de acordo com a economia. Especificamente no que tange ao mercado Brasileiro, é

possível observar que nos últimos 15 anos a relação crédito versus PIB vem sendo

incrementada substancialmente. Como principal impulsionador deste movimento, percebe-se

a implantação de crédito consignado em folha de pagamento na pessoa física e a grande oferta

de liquidez de linha de longo prazo e crédito para exportadores na pessoa jurídica.

Tabela 1 - Relação EmpréstimoslPIB (em %)

Países 1990 1997 2005 2009*

EUA 144 199 260 187

Reino Unido 116 120 166 ND

Alemanha 89 110 112 ND

França 94 82 94 ND

Japão 196 192 99 ND

China 88 98 115 123

Índia 25 24 41 78

Brasil 24 29 31 48

Argentina 16 22 12 ND

Chile 47 56 66 ND

México 17 26 18 ND

Fonte: Soares e Sobrinho (2007)

Ainda segundo Soares e Sobrinho (2007)

No Brasil, em particular, muito se tem discutido sobre a importância de aumentar essa relação, o que pressupõe, também, democratizar o crédito para parcelas mais humildes da sociedade brasileira, que, como se sabe, é praticamente excluída do sistema bancário tradicional (p. 45).

Conforme o mesmo autor, a raiz histórica desse abandono remonta ao período

colonial4 e ao ImpérioS sem, entretanto, ser alterado pela Velha República6 ou pela Revolução

de 19307 (SOARES e SOBRINHO, 2007).

Cabe ainda mencionar que durante o longo período de 1964 até 1986, tomar crédito no

Brasil era praticamente proibitivo, pelas altas taxas de juros, decorrentes da inflação

descontrolada. Foi com a implantação do Plano Real8, em 1994, que o país alcançou a tão

desejada estabilidade econômica e, assim, foi possível iniciar o desenvolvimento de sólidos

programas de microcrédito. Toma-se importante esclarecer que até meados da década de 70

não se tinha uma preocupação, tanto da sociedade, quanto dos organismos oficiais, de fazer

uma separação do que seria crédito normal e do que seria microcrédito.

3.2 HISTÓRICO DO MICROCRÉDITO

Indicar quando iniciou o micro crédito é uma tarefa com grande potencialidade de erro,

pOIS, dependendo do significado que se der ao termo, podem-se encontrar indícios que

remontam a Antiguidade. Considerando que as cooperativas de crédito são um forte indicador

4 Período caracterizado pela colonização do Brasil em 1530, e se estende até a Independência de Portugal em

1822. O período que antecede a colonização com o achamento do Brasil em 1500 tem sido denominado por alguns historiadores de Período Pré-colonial. Disponível em:

<http://www.geocities.comlAthens/Troy/9288/getuliol.htm> Acesso em 29/05/2009.

5 Período caracterizado pelo Reinado de D. Pedro I a D. Pedro 11 após a Independência do Brasil. Disponível em:

<http://www.geocities.comlAthens/Troy/9288/getuliol.htm> Acesso em 29/05/2009.

6 A Primeira República ou República Velha tem como início a data de 1889, com a declaração da República pelo

Marechal Deodoro da Fonseca, e, finaliza na data de 1930, quando o presidente Washington Luís é deposto pelos militares, e Getúlio Vargas assume a presidência. Disponível em: <http://ayoshiharu.vilabol.uol.com.br/> Acesso em 29/05/2009.

7 Nas eleições de 1930, o candidato da oposição, Getúlio Vargas, é derrotado nas urnas. Alguns meses mais

tarde, Vargas lidera um golpe que o conduz à presidência da República, período denominado como Revolução de 30. Disponível em: <http://www.geocities.comlAthens/Troy/9288/getuliol.htm> Acesso em 29/05/2009.

8 O Plano Real foi um plano de estabilização econômica criado em 30 de junho de 1994, quando Rubens

Ricupero era Ministro da Fazenda do então Presidente da República Itamar Franco. O projeto havia sido elaborado pelo seu antecessor, Femado Henrique Cardoso, que deixou o cargo para se candidatar a presidencia da República, e encaminhou ao presidente a Exposição de Motivos da MP do Plano Real E.M. Interministerial

de atuação no microcrédito, embora esta não seja uma unanimidade, então, uma das primeiras

iniciativas do que Pinheiro (2007) chama de cooperativismo moderno "surge na Inglaterra, na

cidade de Rochdale, em 1844, quando 28 tecelões fundaram uma cooperativa de consumo" (p.

23). Três anos depois, surgiria na Renânia, Alemanha, no povoado de

Weyerbusch/W esterwal, o que poderia ser denominada a primeira cooperativa de crédito. A

mesma tinha como propósito fmanciar os seus associados e possuía, como principal

característica, a responsabilidade ilimitada e solidária dos associados, independente do

número de quotas-partes (PINHEIRO, 2007).

Seguindo esta mesma linha de raciocínio para a origem do microcrédito no Brasil,

encontra-se em Pinheiro (2007) a afirmação de que os primeiros indícios de microcrédito são

da Sociedade Beneficente de Juiz de Fora, fundada em quinze de março de 1885, cujo

propósito seria cuidar da educação, da saúde e da seguridade de seus consórcios9. Entretanto,

a literatura em geral atribui como primeira cooperativa de crédito no Brasil a situada na

localidade de Linha Imperial, município de Nova Petrópolis (RS), denominada Caixa de

Economia e Empréstimo Amstad, posteriormente batizada de Caixa Rural de Nova Petrópolis,

fundada em 28 de dezembro de 1902.

Assim, ressalvadas as divergências de público alvo, pode-se afirmar que as

cooperativas de crédito são o exemplo mais contundente de que o microcrédito já estava

presente na Europa, na América e no Brasil há mais de cem anos. Talvez, agora se esteja

atribuindo uma denominação específica e atual, pela grande divulgação da mídia, do modelo

implantado com sucesso em Bangladesh (modelo de YUNUS, 2003). Alguns autores

consideram, inclusive, como forma de microcrédito os programas governamentais

direcionados aos micro e pequenos produtores rurais.

°

que é inegável é que com o advento da comunicação de massa os programas de microcrédito ganharam repercussão internacional, e isto possibilitou reproduzir experiênciasexÍtosas de um mercado em outro. Alguns funcionaram, outros sucumbiram, pois não foram

corretamente ajustados à cultura local. Outro importante fator que impulsionou o microcrédito

foi a oferta abundante de recursos provenientes de fundos públicos, privados ou institucionais.

A respeito deste assunto cabe uma reflexão: qual a real intenção de uma empresa privada em

destinar substanciais recursos para fomentar o microcrédito? Empresas como Ford

9 Consórcios: em 1885 era um termo utilizado para se referenciar aos participantes da Sociedade Beneficente de

Foundation ou Bill & Melinda Gates Foundation10 destinam milhões em programas de

microcrédito nos países subdesenvolvidos. Será o senso social, ou uma forma indireta de

retribuir o tanto que estas empresas retiram de lucros de suas filiais? Independente da intenção

implícita ou explicita dos provedores de fundos, o mais importante e que estes recursos

cheguem aos organismos que estes se disponham a aplicá-los e reaplicá-Ios aos

microempreendedores.

3.3 LEGISLAÇÃO BRASILEIRA REFERENTE AO MICRO CRÉDITO

A legislação brasileira, no que se refere ao microcrédito, é bastante recente. Foi

através do artigo 179 da Constituição Federal de 1988, que se passou a reconhecer

explicitamente que o Estado deve dar suporte jurídico diferenciado às micro e pequenas

empresas, visando à simplificação de suas obrigações creditícias, ou à eliminação ou redução

dessas por meio de lei.

Após a promulgação da Constituição Federal e a regulamentação do artigo 179, foi

publicada oficialmente a Lei n° 9.841, de 05/10/1999, que instituiu o Estatuto da

Microempresa e da Empresa de Pequeno Porte - EPP. Da lei supracitada, cabe transcrever

dois artigos relevantes:

Art. 14. O Poder Executivo estabelecerá mecanismos fiscais e fmanceiros de estimulo às instituições financeiras privadas no sentido de que mantenham linhas de crédito específicas para as microempresas e para as empresas de pequeno porte. Art. 15. As instituições fmanceiras oficiais que operam com crédito para o setor privado manterão linhas de crédito específicas para as microempresas e para as empresas de pequeno porte, devendo o montante disponível e suas condições de acesso ser expressas, nos respectivos documentos de planejamento, e amplamente divulgados.

[ .. .].

Art. 16. As instituições de que trata o art. 15, nas suas operações com as microempresas e com as empresas de pequeno porte, atuarão, em articulação com as entidades de apoio e representação daquelas empresas, no sentido de propiciar mecanismos de treinamento, desenvolvimento gerencial e capacitação tecnológica articulados com as operações de fmanciamento.

10 Destinou $ 38 milhões para expandir o micro crédito nos três continentes, conforme publicado no site da

o

ano de 1999 foi um ano importante para esta questão, pois foi editado pela Presidência da República a Medida Provisória nO 1.894-19, criando a figura jurídica dasSociedades de Crédito ao Microempreendedor - SCM 11. A Medida Provisória foi

transformada na Lei nO 10.194, de 14.02.2001, e alterada pela Lei 11.110 de 26.04.2005.

Para compreender o estágio em que se encontra o marco legal, há de se mencionar

que, em 1997, o Governo Federal, através do Conselho da Comunidade Solidária, estruturou

um modelo de atuação para o Terceiro SetorI2. Em 30 de junho de 1999 foi publicado o

Decreto 3.100, que regulamentou a Lei 9.790 que dispõe sobre a qualificação de pessoas

jurídicas de direito privados, sem fins lucrativos, como OSCIPs (Organização da Sociedade

Civil de Interesse Público). Essa normatização, na prática, obrigou as ONGs que trabalhavam

com crédito popular a cumprirem as exigências normativas das OSCIPs, sob pena de se verem

impedidas de continuar a atuar no campo do microcrédito.

Por meio da publicação da Lei 10.194, de 14 de fevereiro de 2001, as Sociedades de

Crédito ao Microempreendedor - SCM passaram a instituições autorizadas à concessão de

crédito a pessoas físicas, microempresas e a empresas de pequeno porte, com vistas à

viabilização de empreendimentos de natureza profissional, comercial ou industrial,

disciplinadas pelo Conselho Monetário Nacional e fiscalizadas pelo Banco Central.

Complementarmente, em 25 de junho de 2003, foi publicada a Resolução nO 3.104,

que possibilitou o acesso da população de baixa renda à conta bancária simplificada,

propiciando uma melhor condição de pleitear crédito, bem como o de realizar poupança.

Nessa mesma data, o Conselho Monetário Nacional baixou norma obrigando os Bancos

Comerciais, Caixa e Cooperativas de Crédito à obrigatoriedade de aplicar 2% de todos seus

depósitos à vista na carteira de microfinanças.

Vale destacar, ainda, a publicação da Lei 11.110, em 25 de abril de 2005, que criou o

Programa Nacional de Microcrédito Produtivo e Orientado - PNMPOI3, cujo objetivo

precípuo é disponibilizar recursos do microcrédito de forma a atender as necessidades

financeiras de pessoas físicas e jurídicas, empreendedoras de atividades produtivas de

pequeno porte, utilizando metodologia baseada no relacionamento direto com os

IlConstitui-se em uma sociedade de crédito ao microempreendedor - SCM, a instituição que tem por objetivo social exclusivo a concessão de fmanciamento a pessoas físicas, com vistas a viabilizar empreendimentos de natureza profissional, comercial ou industrial de pequeno porte, bem como a pessoas jurídicas, classificadas como microempresas nos termos da legislação e regulamentação em vigor.

12 Terceiro Setor é constituído por organizações sem fins lucrativos e não-governamentais, que têm como

objetivo gerar serviços de caráter público.

empreendedores no local onde é executada a atividade econômica. O Programa objetiva ainda

"oferecer apoio técnico as instituições de microcrédito produtivo orientado, com vistas no

fortalecimento institucional destas para a prestação de serviços aos empreendedores

populares" (GOVERNO FEDERAL, 2010)14.

3.4 ORGANISMOS OPERADORES DE MICRO CRÉDITO EM SANTA CATARINA

No Estado de Santa Catarina, o Microcrédito surgiu no final da década de 90, e era

operacionalizado por organismos não governamentais que financiavam atividades formais e

principalmente informais (AMCREDSC, 2010)15. Em 2004, por incentivo da Agência de

Fomento do Estado de Santa Catarina - BADESC iniciou-se um movimento associativo com

objetivo de constituir uma entidade que tivesse, como principal tarefa, organizar uma rede,

buscando padronização, otimização e ampliação do atendimento, bem como conferir

representatividade institucional ao conjunto de entidades associadas em todo o Estado de

Santa Catarina. Na figura 1, a representação da localização dos principais organismos

operadores de micro crédito em SC.

Figura 1 - Organismos Operadores de Microcrédito em Santa Catarina

11=-2

São ~A;gueI do1&

Banco

• doPava

Fonte: AMCREDSC - 2010

Lages

14 http://www.mte.gov.br/pnmpo/pnmpo conheca.asp acesso em 10.07.2010

Desse trabalho resultou que, em 25 de março de 2006, por Assembléia Geral na cidade

de São Miguel do Oeste, treze instituições fundaram a Associação das Organizações de

Microcrédito de Santa Catarina - AMCRED, a qual tem como missão promover o

desenvolvimento das práticas de Microfinanças, nas Organizações Catarinenses, por meio de

apoio e fortalecimento institucional (AMCREDSC, 2010)16.

Entre os principais objetivos dessa associação destaca-se: representar os associados

nas discussões nacionais dos agentes do microcrédito; buscar fontes alternativas de recursos

de crédito; desenvolver programas de capacitação; desenvolver programas de marketing;

realizar fóruns e eventos que promovam o micro crédito (AMCREDSC, 2010) .

Inspirados no modelo da ICC-PORTOSOLI7 de Porto Alegre, algumas organizações,

dentre as quais merece destaque a Prefeitura Municipal de Blumenau, criaram, em 28 de

agosto de 1997, a ICC-BLUSOL. Sua finalidade principal é facilitar a concessão de crédito

aos micro e pequenos empreendedores, formais e informais, e dar-lhes oportunidade de

potencializar suas atividades afins. A concessão de crédito segue orientação do Programa

Nacional do Microcrédito Produtivo e Orientado, que tem por base o estabelecimento de

relacionamento direto entre os empreendedores no local onde é executada a atividade

econômica. A iniciativa contou com a parceria da Universidade Regional de Blumenau,

Câmara de Dirigentes Lojistas de Blumenau, Associação de Micro e Pequenas Empresas de

Blumenau, Associação Blumenauense de Artesãos, Associação Empresarial de Blumenau e

União Blumenauense de Associação de Moradores. Está presente em quarenta e sete

municípios que são atendidos por cinco unidades (BLUSOL, 2010).18

Conforme relatório da Planet Finance (2001), a ICC-BLUSOL é:

uma associação civil de caráter público que procura articular a disponibilização de crédito destinado a apoiar o crescimento e consolidação de pequenos empreendimentos a uma população de baixa renda com o objetivo de atingir uma autossustentabilidade econômico-financeira a médio prazo (p. 5).

A ICC-Blusol conta com uma estrutura organizacional simples. Possui um Conselho

Administrativo forte e consolidado e uma estrutura Gerencial experiente no sistema bancário.

16 http://www.amcredsc.org.br/historico.asp; acesso: 10.07.2010

17 ICC-PORTOSOL- Instituição Comunitária de Crédito, nasceu a partir de uma iniciativa conjunta do Governo

do Estado do Rio Grande do Sul, Prefeitura Municipal de Porto Alegre, FEDERASUL e AJE-POA, para fornecer crédito com pouca burocracia, rapidez e taxas acessíveis aos pequenos empresários, registrados ou não. Disponível em http://www.portosol.com/acesso: em 07.07.2009

Um dos pontos fortes da empresa é seu posicionamento na região, que possui um contexto

pouco competitivo de empresas de igual atividade.

3.5 PERFIL DOS MICROEMPRESÁRIOS TOMADORES DE CRÉDITO

As micro e pequenas empresas constituem importantes postos de trabalho no Brasil.

Esse segmento teve, e tem, importante papel como maior fonte de absorção da mão de obra,

em especial aquela com baixa qualificação. Dessa forma, através do conhecimento da

definição do que seja microempresa, pode-se traçar um perfil do que seja o microempresário.

Na busca de uma definição formal de microempresário, observa-se que não existe um

ordenamento jurídico definidor. Normalmente o enquadramento é utilizado de acordo com a

conveniência e o objetivo.

Segundo o Código Civil, no seu artigo 966, "empresário é todo aquele que constitui

uma empresa e exerce profissionalmente uma atividade econômica organizada para a

produção ou circulação de bens ou serviços".

Ao verificar-se a definição do Banco Nacional de Desenvolvimento Econômico e

Social (BNDES), descrita na circular 10/201019, percebe-se que o enquadramento e a

definição são feitos de acordo com a receita operacional bruta anual da empresa. Assim,

microempresa, e por consequência microempresário, é todo aquele que dirige uma empresa

com faturamento anual bruto de até 2,4 milhões de reais.

De acordo com o SEBRAE (2010), existem duas esferas para definição do porte: a

federal e a estadual. No âmbito federal, segundo o que preconiza a Lei complementar 123 de

14 de dezembro de 2006, considera-se microempresa aquela que possui receita anual bruta

igualou inferior a R$ 240 mil. Entretanto, cada Estado pode, a seu critério, flexibilizar esse

valor como forma de beneficiar as empresas para fins de recolhimento de tributos estaduais.

Existe, ainda, um critério baseado no número de funcionários, que é utilizado também

pelo SEBRAE, classificando como microempresas do setor industrial e da construção civil, as

empresas que possuem até dezenove funcionários. Já para o comércio e prestação de serviços

este limite é de até nove funcionários (SEBRAE, 2010).

19 http;/ /www.bndes.gov.br/Site B ND ES/exportl sites/ default/bndes ptlGalerias/ Argui vos/produtos/ downloadl

Buscando-se uma definição do perfil de um microempresário tomador de

microcrédito, deve-se considerar que "menos de 3% do mercado potencial tem acesso ao

produto" (BARONE, LIMA e DANTAS, 2002, p. 26). Tenta-se justificar, alegando que os

microempresários não possuem condições educacionais, culturais e econômicas que garantam

o correto emprego dos recursos e, por consequência, o retomo do capital emprestado.

Um ponto convergente e indiscutível é a necessidade dos microempresários terem

acesso a linhas de crédito em condições, prazos e taxas compatíveis, pois só assim podem

desenvolver seus empreendimentos e, com isso, gerar renda e emprego.

É importante mencionar que microcrédito tem uma íntima ligação com informalidade.

Isto se deve à utilização de metodologias de análise de crédito que primam pelo uso intensivo

de visita e análise pessoal, através do agente de crédito, ou pela construção dos chamados

grupos solidários. De acordo com Pinho (2009) estudos da Organização Internacional do

Trabalho (OIT) com apoio do Instituto Internacional de Estudos do Trabalho da OIT e da

Secretaria da Organização Mundial do Comércio (OMC), indicam que o Brasil tem 65

milhões de pessoas atuando na informalidade, o que representa 40% da população. Estas

pessoas, dentre outros dificuldade não tem acesso à previdência social, e atuam em negócios

clandestinos ou comércios irregulares.

3.6 FATORES DE SUCESSO DOS MICROEMPREENDEDORES

Oliveira e Guimarães (2003) afirmam que a experiência prévia no ramo de atividade e

a capacidade de construir redes de relacionamentos constituem as principais diferenças entre o

sucesso e o fracasso de um empreendimento. Dutra e Gimenez (2001) também atribuem o

sucesso empresarial ao perfil empreendedor. Os autores apontam para a estratégia da

organização (crescimento, oportunidades, saltos ousados com execução cautelosa e autoridade

centralizada no empreendedor) relacionada às características do indivíduo empreendedor

(busca de realização, a satisfação de descobrir, a vencer riscos e a ação pela autoridade em

busca de uma visão) como sendo responsáveis pela realização do sucesso, por meio dos

seguintes passos: conhecimento do assunto, capacidade de traduzir a visão em uma linguagem

simbólica e capacidade de organização para realização da visão.

Dutra (2002) e Dutra e Previdelli (2003) destacam que o número de sócios pode

um maior acúmulo de conhecimento e à maior facilidade de acesso ao capital. Porém, os

pontos de maior destaque, como condicionantes do sucesso, para esses autores, são a

capacitação gerencial e o tempo de planejamento do negócio. Teixeira (2001) observa que os

determinantes do sucesso abrigam fatores como conhecimento do mercado e uma boa rede de

relacionamentos. Entretanto, nos casos de insucesso, os fatores apontados como determinantes

do fracasso são a falta de conhecimento gerencial, a má administração e a falta de capital de

gIrO.

Teixeira (2002) ainda comenta que a competência gerencial é um dos pontos mais

importantes na diferenciação e na sobrevivência de pequenas empresas. A análise da

participação dos pequenos empresários em networks também é referenciada pela autora como

influenciadora no desempenho dos pequenos negócios.

A postura empresarial de quem está à frente de um empreendimento é um dos fatores

que mais faz a diferença no sucesso do negócio. A atitude tomada diante das dificuldades e

oportunidades é que distingue os empresários que trabalham com o mesmo potencial de

gestão e sob as mesmas condições de mercado, mas que obtém resultados diferenciados.

Estar atento aos fatores que influenciam o cenário econômico e buscar alternativas,

são exigências fundamentais num período em que crises de mercado são desencadeadas a todo

o momento.

O sucesso dos microempreendedores está calcado no senso profissional de ser

visionário e na capacidade de enxergar além do horizonte. A partir dessa visão, eles

constroem o seu caminho passo a passo, administrando as interferências, mudando a rota, mas

sem nunca perder a essência do que um dia vislumbraram e acreditaram. Eles enxergam

oportunidades em situações adversas e aprendem mais rápido que os demais.

Sobre o sucesso dos microempreendedores, Dornelas (2001) afirma:

empreendedor de sucesso tem as seguintes características: é visionário, tem habilidade para implementar seus sonhos, sabe tomar decisões e transforma algo abstrato em concreto, que funciona, agregando valor aos produtos que criam (p. 27)

Meira (2009) acrescenta sobre o mesmo tema:

uma característica fundamental e presente em quase todos os micros e pequenos empresários é a ousadia. Importante também é ter espírito de inovação, produzir produtos ou serviços com qualidade de forma a ser competitivo no mercado onde está inserido (p. 1).

Já para Garcia (2007) "tomar-se empresário eXIge um batismo de fogo pelo qual

empregadas e agora são patrões é que isso pode representar a possibilidade de enriquecer

rapidamente. Esse é um dos primeiros mitos a cair por terra.

Há empresários que detectam muito cedo que, para montar um negócio, precisam

antes preparar-se, adequadamente, tanto técnica quanto psicologicamente, sob risco de ver seu

projeto fracassar ainda no estágio inicial.

3.7 AGENTE OPERADOR DE MICROCRÉDITO

Operar uma empresa focada exclusivamente na concessão de microcrédito voltado às

pequenas atividades produtivas exige uma utilização intensiva de mão-de-obra para realizar a

chamada qualificação do crédito. Para realizar esta atividade, que inclui visitas periódicas aos

empreendedores, levantamentos econômico-financeiros familiares e análise de crédito,

necessita-se dos agentes de microcrédito. Eles serão o elo entre a instituição financeira e os

microempreendedores: pela sua intensa presença nos próprios locais de trabalho do

empreendedor ou pelo contato telefônico, fica informado de tudo o que acontece no

empreendimento ou com os proprietários. Isto é tão importante que remete aos conceitos do

que seja microcrédito, pois no inciso I do parágrafo IH do artigo 10 da Lei 11.110 que instituiu

o PNMPO diz:

o atendimento ao tomador final dos recursos deve ser feito por pessoas treinadas para efetuar o levantamento socioeconômico e prestar orientação educativa sobre o planejamento do negócio, para defrnição das necessidades de crédito e de gestão voltadas para o desenvolvimento do empreendimento.

De igual forma, Yunus (2003) enaltece a importância do agente de micro crédito estar

motivado e focado na sua atividade, pois, segundo ele "trabalhar para o Grameen é dedicar

boa parte do tempo ao pobre que pede um empréstimo, observar sua vida, seu trabalho, ver

seus filhos chorando, crescendo, estudando, se desenvolvendo, etc." (p. 131).

Para Kwitko (2010), no seu Manual de Formação de Agentes de Microcrédito:

Para o cliente, é o agente de micro crédito que estabelece a ligação entre suas demandas e a instituição no que diz respeito a aspectos operacionais, esclarecimento de dúvidas, aprofundamento de informações e acompanhamento do processo operacional da solicitação de crédito (p. 1)

Dantas (2005) afirma que o agente de micro crédito deve aliar um elevado

social dos pequenos empreendedores para o país, e ser aberto à aquisição de novos

conhecimentos, para adquirir um excelente nível técnico.

Para Ibam (2001) e Robinson (2001) (apud SILVA, 2007) "por meio de entrevistas

com os clientes e visitas aos seus locais de trabalho, o agente de crédito consegue reduzir a

assimetria de informação 20 que distancia os bancos tradicionais desse conjunto de pessoas"

(p. 18)

Para a ICC-Blusol, o agente de microcrédito deve ser o grande maestro de toda a

tecnologia do microcrédito, pois é o agente transformador e direcionador das operações, no

sentido de obter o melhor resultado econômico dentro de sua base de atuação. É o responsável

pela total administração da sua carteira, ou seja, desde a captação de clientes dentro de sua

base de atuação, levantamentos sócio-econômicos dos empreendimentos, cobrança dos

clientes em atraso, controle diário dos índices de qualidade da carteira, palestras informativas

nas comunidades e bairros, montagem da agenda diária e acompanhamento das suas meta.

20 Na origem de qualquer atividade de empréstimo existe potencialmente uma assimetria de informação entre

4 METODOLOGIA

Este capítulo tem por objetivo explicitar os procedimentos metodológicos utilizados na

realização da presente pesquisa, iniciando pela natureza do estudo, passando pela

caracterização do universo e da amostra pesquisada, e, finalmente, chegando ao modelo

econométrico utilizado, explicando e justificando as variáveis utilizadas no intuito de atingir o

objetivo principal do estudo.

4.1 TIPO E NATUREZA DA PESQUISA

Para qualificar o tipo de pesquisa é utilizada a taxonomia proposta por Vergara (2007),

que classifica a pesquisa quanto aos fins e quanto aos meios.

Quanto aos fins, em face do objeto da pesquisa, a mesma é explicativa e quantitativa.

A pesquisa explicativa tem como objetivo determinar relações de causa e efeito, identificando

relações causais entre determinadas variáveis. Busca o porquê de certos fenômenos

(VERGARA, 2007). Uma vez que se tem como objetivo analisar o impacto da tomada de

microcrédito no sucesso de microempreedimentos, buscando a identificação de quaIs

variáveis efetivamente contribuem neste sentido, pode-se classificar a pesquisa como

explicativa. E é também quantitativa porque serão utilizados métodos estatísticos para a

determinação que se pretende provar.

No tocante aos meios, a presente pesquisa se utilizou da seguinte sistemática:

- Pesquisa de Campo: coleta das informações cadastrais dos clientes que tiveram acesso ao

microcrédito, identificando pontos comuns a todos e, em especial, identificando àqueles que

foram determinantes para o sucesso do empreendimento;

- Pesquisa Bibliográfica: esta etapa resulta no referencial teórico, composto por um "conjunto

de materiais escritos/gravados, mecânica ou eletronicamente, que contem informações já

elaboradas e publicadas por outros autores" (SANTOS, 1999, p. 29). Para se atingir este

objetivo, utilizou-se amplamente a Internet como meio para se ter acesso aos bancos de dados

das principais universidades brasileira ou estrangeiras, bem como para pesquisar estudos

pobreza através do acesso ao microcrédito. De igual forma, para a presente pesquisa,

importantes dados foram obtidos junto aos sites de organismos oficiais como IBGE, em

especial sua Pesquisa Nacional de Amostra de Domicílios e o Banco Central do Brasil, na

área de publicações sobre microcrédito e cooperativismo. O site do Ministério do Trabalho e

Emprego do governo federal igualmente foi de extrema valia, pois publica pesquisas

realizadas com diferentes enfoques voltadas para o microcrédito. Os informes disponíveis no

banco de dados do Banco Mundial, em especial os informes do Índice de Desenvolvimento

Humano, foram igualmente importantes.

4.2 UNIVERSO E AMOSTRA

O universo da pesquisa envolve uma amostra por acessibilidade. O presente estudo de

caso pesquisou a empresa de microcrédito ICC-BLUSOL, pois já opera há mais de dez anos

no mercado e é considerada uma das melhores empresas de capital público e privado desse

segmento no Brasil. A amostra para a pesquisa resulta de uma seleção aleatória de

microempreendedores que tomaram crédito nos últimos dez anos através do agente

autorizado. Desta amostra, foram separados os tomadores de crédito pela quantidade de

empréstimos tomados neste período. Será utilizada a técnica "não probabilística por

acessibilidade" como recomenda Vergara (2007, p 50) para selecionar elementos que possam

sustentar os argumentos da pesquisa.

4.3 SELEÇÃO DOS SUJEITOS

A amostra deste estudo foi intencional com seleção casuística dos sujeitos, pois foram

pesquisados os microempreendedores que, através do acesso ao crédito, deram continuidade

ao seu negócio e com isso geraram novos ou mantiveram empregos e obtiveram incrementos

de renda. Na pesquisa foi dada preferência para clientes com o maior número de operações

contratadas durante o período selecionado. A seleção foi realizada pelos operadores de crédito

de escolher dentre seus clientes em carteira aqueles que melhor dispusessem informações

cadastrais e socioeconômicas.

4.4 COLETA DE DADOS

A coleta primária de dados foi realizada por meio de pesquisa documental nas fichas

de cadastro e nos levantamentos socioeconômicos junto aos arquivos da ICC-BLUSOL, cujos

modelos estão anexados à presente pesquisa (Anexo I e 11). A ficha de cadastro e o

levantamento socioeconômico são preenchidos pelo agente de crédito nas visitas realizadas ao

microempreendedor. A fim de aumentar a acurácia dos dados, sempre que o tomador de

crédito renova ou realiza um novo empréstimo, o agente de crédito é obrigado a realizar novo

levantamento socioeconômico e atualizar as informações cadastrais, se for o caso.

Do banco de dados eletrônico da ICC-Blusol foram extraídas informações referentes

às características gerais dos empreendedores tais como: gênero, sexo, estado civil, renda

familiar, etc.

Para a pesquisa bibliográfica utilizou-se bancos de dados da Escola Brasileira de

Administração Pública e de Empresas (EBAPE-FGVIRJ), Fundação Getulio Vargas (Centro

de Pesquisas Sociais), Instituto de Pesquisa Econômica Aplicada (IPEA), Instituto de Estudos

do Trabalho e Sociedade (lETS), Ministério do Trabalho e Emprego (MTE), Banco Central

do Brasil (BC), Banco Nacional de Desenvolvimento Econômico e Social (BNDES) e

Instituto Brasileiro de Administração Municipal (IBAM). Nesta fase também foram obtidas

informações através dos sites das instituições enumeradas e de outros sites de interesse, tais

como o Portal do Microcrédito (www.portaldomicrocredito.com.br) e o portal do SEBRAE

( www.sebrae.com.br ).

4.5 ORDENAMENTO E TRATAMENTO DOS DADOS

Os dados socioeconômicos e os dos empréstimos dos clientes foram transferidos das

abrangendo o período de 2001 a 2010. Após, os dados dos clientes foram ordenados

obedecendo à quantidade de empréstimos que cada tomador obteve. Como ponto de partida,

analisou-se clientes com no mínimo três empréstimos e no máximo dez, que é o limite

máximo possível para o período. Isto teve como objetivo precípuo facilitar a aplicação de

filtros de programação do modelo estatístico. Também foi necessária a atualização dos dados,

a fim de que tanto as informações de crédito quanto as informações socioeconômicos

estivessem em uma moeda constante. Para o presente estudo foi utilizada a atualização pelo

Índice Nacional de Preços ao Consumidor (IPCA) do IBGE (2010).

Da coleta das informações com os microempreendedores selecionados, foi possível

identificar, por meio da análise detalhada dos dados, a correlação existente entre a quantidade

de empréstimos recebidos e o aumento de renda e emprego dos microempreendedores.

4.6 MODELO ECONOMÉTRICO

Para análise e interpretação dos dados, foi utilizado o modelo econométrico de

regressão com dados em painel. De acordo com Gujarati (2006, p. 513) nos dados em painel,

a mesma unidade de corte transversal é acompanhada ao longo do tempo. Resumindo, poderia

se afirmar que os dados em painel têm uma dimensão espacial e outra temporal.

A técnica de regressão com dados em painel enquadrou-se perfeitamente ao tipo de

análise desejada, pois se trata de microempresas que contraíram empréstimos, que são os

cross-section (cortes transversais) e os indicadores econômico financeiros, distribuídos nos

anos 2001 a 2010 na forma de série temporal.

4.7 LIMITAÇÃO DO MÉTODO

Para Vergara (2007), todo o método tem possibilidades e limitações. Assim, a

pesquisa que está sendo proposta apresenta restrições quanto à possibilidade de generalizar os

resultados, pois trata-se de um estudo de caso de uma empresa de pequeno porte localizada na

limitador uma ausência de informações cadastrais dos microempreendedores no registro

oficial da empresa pesquisada.

Da mesma forma, será limitante o tamanho da amostra de microempreendedores

pesquisados, pois, pelo tempo disponível, foi utilizada uma seleção restritiva.

Em relação ao tratamento dos dados, em se tratando de pesquisa com base em

informações transcritas das fichas socioeconômicas dos microempreendedores, sempre existe

a possibilidade de erro, pois depende de como o agente de crédito coletou as informações e as

transcreveu para a ficha.

Uma limitação adicional diz respeito a desistência ou abandono dos clientes em

continuar operando seus empreendimentos. Como a pesquisa objetivou acompanhar os

clientes durante um período de 10 anos, o fato de desistirem do negócio e assim não

contratarem mais crédito teve como consequência a eliminação destes clientes da amostra e

isto trouxe reflexos na pesquisa, pois não sendo possível coletar dados, tem-se como

5 EXPERIÊNCIA SELECIONADA: DESCRIÇÃO E ANÁLISE

A opção de estudar e analisar os clientes da ICC-Blusol de Blumenau está

fundamentado na idéia de que uma instituição de microcrédito bem administrada, focada nos

seus objetivos, mercado e público-alvo pode trazer contribuição para a sociedade, reduzindo a

desigualdade social, e isto deve ser levado ao conhecimento público. Pesou de forma decisiva

para a escolha o fato da ICC-Blusol ser muito bem avaliada pela Agência Internacional de

Risco MicroRate.21

5.1 ESTRUTURA ORGANIZACIONAL

A ICC-Blusol poSSUI como órgão máximo o Conselho de Administração, que é

formado por um representante de cada uma das seguintes instituições: Prefeitura de

Blumenau, Associação Comercial e Industrial, Associação de Microempresas, da de

Dirigentes Comerciais, Universidade Regional de Blumenau, Câmara Municipal, Associação

de Artesãos e Associação de Cidadãos de Blumenau.

Tem uma Diretoria Executiva, a qual lhe compete cumpnr a missão da empresa,

cuidar dos valores, colocar em prática os objetivos, políticas, prestar contas ao Conselho de

Administração da situação econômico-financeira, administrar os recursos humanos e

gerenciar receitas e despesas da empresa. Ao Diretor Executivo compete dirigir a Diretoria

Executiva, planejar, coordenar e executar as atividades da instituição, coordenar as ações

financeiras, apresentar todos os anos, até o dia 30 de novembro plano de trabalho e previsão

orçamentária para o ano subsequente, montar a estratégia de marketing e traçar estratégia de

crescimento. Estas atividades são realizadas com o auxílio do Diretor Administrativo e

Financeiro e pelo Diretor de Operações.

Para se conhecer um pouco mais profundamente os números da ICC-Blusol, é

importante mencionar que a mesma já realizou mais de 35 mil operações desde sua fundação,

21 Desde 2003, a ICC-Blusol é considerada

B

pela "The Global microfinance Rating Agency (PlaNet Rating)", ouseja, baixo nível de risco creditício e estrutura financeira favorável. Em processo de fortalecimento operacional e organizacional. Rentável. Em 2009 a "The Rating Agency for Microfmance (MlcroRate) elevou esta

com volume de empréstimos superior a 118 milhões. Sua carteira atualmente é de 5.451

clientes ativos.

Na figura 2 abaixo, o organograma da empresa.

Figura 2 - Organograma da ICC-Blusol.

Assembléia

Fonte: BLUSOL (2010)

5.2 ÁREA DE ATUAÇÃO.

Conselho

\;,'N::J::~I",,,,.?»,

A ICC-Blusol é formada pela matriz que se situa na cidade de Blumenau e mais quatro

filiais nos municípios de Gaspar, Brusque, Rio do Sul e Indaial, além de dois postos

avançados nas cidades de Ilhota e Pouso Redondo. Pelo grau de abrangência, as cinco

agências mais os pontos avançados juntos atendem a mais de 47 municípios no Estado de

Santa Catarina, o que amplia consideravelmente o espectro de atuação.

Figura 3 - Distribuição Geográfica das agências da ICC-Blusol

Fonte: BLUSOL (2010)

5.3 PERFIL DOS EMPREENDIMENTOS

Pela sua localização geográfica no vale do Itajaí, majoritariamente industrial e ligado

ao setor têxtil, a empresa possui intensa concentração no segmento de facçã022, que representa

65,47% de sua carteira. Esta atividade, pela sua singularidade, geralmente localiza-se na

própria casa do faccionista, em diminutos espaços que nem sempre cumprem a legislação

trabalhista, o que lhes dá um favorecimento para atuar informalmente. Outro ponto que

merece destaque se relaciona ao descumprimento das condições ergonômicas e segurança do

trabalho, o que pode comprometer os empreendimentos no longo prazo, pois é notório que

trabalhar fora das condições ideais trará prejuízos futuros aos proprietários e seus

trabalhadores.

Dentro de seu plano de atuação não existe uma definição clara quanto aos segmentos

preferenciais, mas observa-se uma importante preocupação da Diretoria Executiva em alinhar

a estratégia de atuação ao atendimento de segmentos que estejam desassistidos pelo sistema

financeiro tradicional, que é bastante atuante na região. Isto fica evidente quando se analisa o

perfil dos empreendimentos financiados, dos quais 76% são informais. Outro ponto a destacar

é que, diferentemente de outros programas de micro crédito que privilegiam as mulheres como