JORGE AUGUSTO NOVIS NETO

DIVIDEND YIELD

E PERSISTÊNCIA ·

DE RETORNOS ANORMAIS DAS AÇÕES:

EVIDÊNCIA DO MERCADO BRASILEIRO

EVIDÊNCIA DO :MERCADO BRASILEIRO

BANCAEXAN.UNADORA

Prof. Dr. Richard Saito (EAESP/FGV) -Orientador

Prof. Dr. Rubens Famá (FEA/USP)

-(!) (!)

FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE ADMINISTRAÇÃO DE E:MPRESAS DE SÃO PAULO

JORGE AUGUSTO NOVIS NETO

DIVIDEND YIELD

E PERSISTÊNCIA

DE RETORNOS ANORMAIS DAS AÇÕES:

EVIDÊNCIA DO :MERCADO BRASILEIRO

Fundação Getulio Vargas

Escola de Administração · de Emprl!sas de São Paulo '

Dissertação apresentada no Curso de

Pós-Graduação da EAESP/FGV, como

requisito para a obtenção do título de

Mestre em Administração de Empresas.

BibliotecaÁrea de Concentração: Finanças

1200201661

Orientador: Prof. Dr. Richard Saito

SÃO PAULO

NOVIS NETO, Jorge Augusto.

Dividend Yield

e Persistência de Retornos Anormais das

Ações: Evidência do Mercado Brasileiro. São Paulo: EAESP/FGV, 2002. 66 p.

(Dissertação de Mestrado apresentada no Curso de Pós-Graduação da EAESP/FGV; área de

concentração: Finanças).

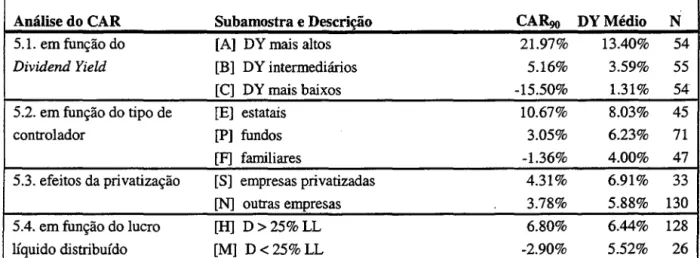

RESUMO: Analisamos, empiricamente, o comportamento dos preços das ações após o

anúncio do pagamento de dividendos. Nossa amostra foi constituída de 163 eventos,

incluindo as ações mais negociadas na Bolsa de Valores de São Paulo, no período de 1998 a

2000. Encontramos uma relação direta entre o

dividend yield

e o retomo anormal

acumulado destas ações no período pós-pagamento de dividendos, dividindo a amostra em

três subamostras, em função do

dividend yield.

Obtivemos um retomo anormal acumulado,

nos 90 dias após o evento, de 21,97% para as empresas que pagaram dividendos mais altos,

5,16% para as companhias que pagaram dividendos intermediários, e -15,50% para as

empresas que pagaram dividendos mais baixos. Isto demonstra a persistência dos retornos

anormais das ações no período pós-evento. Esta relação foi confirmada quando analisamos

os eventos por tipo de controlador da empresa (fundos, estatais ou fanu1ias) e as

companhias privatizadas, e quando pesquisamos o retomo acumulado das ações em função

do percentual do lucro líquido distribuído sob a forma de dividendos.

PALAVRAS-CHAVE: dividendos,

dividend yield,

retomo anormal acumulado, estudo de

Agradeço ao meu orientador de monografia, Prof. Richard Saito, por seus comentários e

sugestões, fundamentais na execução desta dissertação.

Agradeço, ainda, aos meus colegas na disciplina Seminário de Pesquisa, pelos comentários

e sugestões que recebi ao apresentar uma versão prévia deste trabalho.

SUMÁRIO

1. Introdução ... 05

2. Revisão Bibliográfica sobre Política de Dividendos ... 08

2.1. Dividendos em um Mercado Perfeito ... 08

2.2. Dividendos em um Mercado Imperfeito ... 09

2.3. Resultados ... 10

3. Legislação Brasileira sobre Dividendos ... 13

4. Metodologia ... 16

4.1. Definição do Evento ... 16

4.2. Amostra ... 17

4.3. Modelo para o Cálculo dos Retornos Esperados ... 17

4.4. Testes Realizados ... 18

5. Resultados ... 22

5.1.

Dividend Yield

e Retomo Anormal Acumulado ... 23

5.2. Controlador,

Dividend Yield

e Retomo Anormal Acumulado ... 24

5.3. Efeitos da Privatização ... 26

5.4. Lucro Líquido Distribuído e Retomo Anormal Acumulado ... 27

5.5. Sumário dos Resultados Encontrados ... 29

6. Conclusões ... 30

7. Referências Bibliográficas ... 32

Anexo A- Resumo dos Resultados Encontrados ... 35

1. INTRODUÇÃO

Com o mercado mundial cada vez mais globalizado e concorrido, as empresas que quiserem

se manter competitivas estão sendo obrigadas a buscar, continuamente, uma maior

eficiência gerencial. A busca por um maior retorno aos acionistas está se tornando mais

acirrada a cada dia que passa.

Desta forma, as decisões financeiras tomadas pelos administradores de uma companhia

influenciam diretamente a sua eficiência gerencial e, conseqüentemente, o valor de suas

ações. Uma dessas decisões é a Política de Dividendos, tema que será abordado nesta

dissertação.

Dividendos são proventos pagos pela empresa aos seus acionistas. A Política de Dividendos

representa as decisões tomadas pelos administradores da companhia em relação ao

pagamento de dividendos. As principais decisões referem-se ao percentual do lucro a ser

distribuído aos acionistas e à freqüência dos pagamentos.

Nas últimas três décadas, muito foi estudado acerca do tema Política de Dividendos.

Entretanto, os trabalhos empíricos nessa área tiveram como ponto principal a tentativa de

isolar alguma ineficiência do mercado de capitais e testar seus efeitos sobre a distribuição

de dividendos. Além disso, as pesquisas empíricas se concentraram no período chamado

''janela do evento". A principal proposta do presente trabalho é estudar o período

pós-pagamento de dividendos, sem focalizar, especificamente, qualquer imperfeição do

mercado.

Dentre as principais imperfeições do mercado já estudadas, destacamos a assimetria de

informações, o efeito dos impostos e o fenômeno da clientela. De acordo com Bhattacharya

(1979)

1,os dividendos funcionam como uma sinalização do fluxo de caixa da companhia,

reduzindo a assimetria de informações. Outros trabalhos, como os de Miller

&

Rock (1985),

1

6

Woolridge

&

Ghosh (1985), Healy

&

Palepu (1988) e Lang

&

Litzenberger (1989) tiveram

como objetivo explicar o conteúdo informacional dos dividendos.

Outra teoria, iniciada por Black & Scholes (1974), credita ao efeito dos impostos as

oscilações nos preços das ações nos períodos de pagamentos de dividendos. Miller

&

Scholes (1978, 1982), Litzenberger

&

Ramaswamy (1979, 1982), Blume (1980) e Hess

(1981) tentaram isolar os efeitos dos impostos sobre os preços das ações.

O fenômeno da clientela

é

explicado pela suposta preferência de uma parte dos investidores

em receber pagamentos de dividendos, em vez de ganhos de capital. As principais

pesquisas nessa área foram realizadas por Elton & Gruber (1970), Eades, Hess

&

Kim

(1984) e Miller (1986).

A principal contribuição desta dissertação foi o estabelecimento de uma relação direta entre

o

dividend yield

e o retomo anormal acumulado (CAR) das ações brasileiras no período

pós-pagamento de dividendos. Portanto, demonstramos que os efeitos do pagamento de

dividendos persistem, mesmo quando consideramos 90 pregões após o evento.

Analisamos, empiricamente, o comportamento dos preços das ações após o anúncio do

pagamento de dividendos. A nossa amostra é constituída de 163 eventos incluindo as ações

mais negociadas na Bolsa de Valores de São Paulo, no período de 1998 a 2000.

Encontramos uma relação direta entre o

dividend yield

e o retomo anormal acumulado

destas ações no período pós-pagamento de dividendos, dividindo a amostra em três

subamostras, em função do

dividend yield.

Obtivemos um retomo anormal acumulado nos

90 dias após o evento de 21,97% para as empresas que pagaram dividendos mais altos,

5,16% para as companhias que pagaram dividendos intermediários, e -15,50% para as

empresas que pagaram dividendos mais baixos.

o retomo anormal acumulado das ações em função do percentual do lucro líquido

distribuído sob a forma de dividendos.

8

2. REVISÃO BIBLIOGRÁFICA SOBRE POLÍTICA DE DIVIDENDOS

Nesta seção, fazemos uma revisão dos principais trabalhos sobre o tema desta dissertação.

Nas sub-seções 2.1 e 2.2, focalizamos as duas mais importantes correntes de pesquisa, as

teorias da Política de Dividendos em mercado perfeito e imperfeito, respectivamente. Na

sub-seção 2.3, apresentamos os principais resultados empíricos encontrados por outros

pesquisadores e destacamos as controvérsias existentes.

2.1. DIVIDENDOS EM UM MERCADO PERFEITO

A discussão em tomo da Política de Dividendos ganhou força com a publicação do artigo

de Miller & Modigliani (1961). Nesse trabalho, os autores revelam que, em um mercado

perfeito, a Política de Dividendos é irrelevante. Isso significa dizer que as decisões tomadas

pelos administradores de uma companhia em relação ao pagamento de dividendos não são

capazes de afetar o valor da ação da empresa, nem o retomo total para os acionistas. A

lógica dessa teoria está na seguinte conclusão: os dividendos recebidos pelos acionistas são

compensados por uma redução no valor da ação, na mesma proporção.

Mercado perfeito é aquele no qual nenhuma transação de ações é suficientemente grande

para impactar o preço vigente; todos os investidores têm as mesmas informações, e o custo

de acesso a essas informações é zero; não existem comissões ou outros custos de transação;

os impostos que incidem em pagamentos de dividendos e ganhos de capital são iguais;

todos os investidores são racionais e objetivam a maximização da riqueza.

2.2. DIVIDENDOS EM UM MERCADO IMPERFEITO

Em seu célebre artigo, Jensen

&

Meckling (1976) desenvolveram a Teoria da Agência, que

analisa os conflitos de interesses entre administradores, acionistas e credores de uma

companhia. Um dos possíveis conflitos diz respeito ao destino do fluxo de caixa livre da

empresa: enquanto os acionistas geralmente preferem que esses recursos sejam distribuídos

sob a forma de dividendos, os administradores podem utilizá-lo em projetos de valor

presente líquido negativo, apenas com o propósito de expandir os negócios da firma a

qualquer custo. A explicação para este comportamento dos executivos estaria relacionada à

estabilidade deles no cargo: quanto maior e mais diversificada for a empresa, menor o risco

de perder o emprego.

Segundo Rozeff (1999), o pagamento de dividendos funciona como um monitoramento dos

executivos da companhia, reduzindo os custos de agência e evitando que os recursos dos

acionistas sejam desperdiçados. Portanto, a Política de Dividendos seria capaz de alterar o

valor da firma, segundo este argumento. Entretanto, podemos argumentar que a eficiência

do mercado de trabalho faz com que os maus administradores sejam substituídos por

executivos mais eficientes, e a controvérsia sobre esta questão permanece.

A assimetria de informações é uma ineficiência do mercado e significa que os investidores

possuem menos informações sobre os lucros futuros da empresa do que seus

administradores. De acordo com Bhattacharya (1979), nessas condições os dividendos

funcionam como uma sinalização do fluxo de caixa da companhia, positiva ou negativa.

Segundo o autor, um acréscimo no nível de dividendos pago por uma empresa gera uma

valorização em suas ações, e um corte de dividendos tem como conseqüência uma

desvalorização da ação.

10

dividendos é entendido como um mau sinal, e o preço da ação, conseqüentemente, é

reduzido. Segundo Grinblatt & Titman (1998), o aumento ou redução no nível de

dividendos pago serve para informar os investidores sobre o fluxo de caixa da firma e as

intenções de investimento de seus administradores.

Segundo Miller & Modigliani (1961), a oscilação no preço da ação de uma empresa no

ュッュ・ョセッ@

do anúncio do pagamento de dividendos é revertida logo que os investidores

percebem que as previsões sobre o fluxo de caixa futuro da empresa continuam inalteradas,

e

o preço volta ao patamar original. Entretanto, Miller

&

Rock (1985) destacam que este

fenômeno tem pouca importância para os acionistas que venderam suas ações no período

pós-anúncio, ou para os administradores que têm suas remunerações variáveis amarradas à

performance da empresa no curto prazo. Uma vez que é possível comprar ou vender ações,

em vez de apenas possuí-las, a análise do comportamento do preço da ação da empresa no

período pós-anúncio é relevante.

2.3.

RESULTADOS

De acordo com Hess (1999), as discussões teóricas se estenderam aos trabalhos empíricos.

A grande dificuldade em isolar os efeitos da Política de Dividendos no preço da ação da

empresa deu margem a resultados conflitantes, e as controvérsias aumentaram. Além disso,

as ineficiências do mercado são de difícil mensuração.

Black

&

Scholes (1974) examinaram a relação entre

dividend yield

e retomo das ações,

analisando o mercado norte-americano entre 1931 e 1966. Para eliminar as diferenças de

risco entre as ações, os autores utilizaram o modelo de precificação de ativos, o

Capital

Asset Pricing Model

(CAPM), introduzindo um termo adicional, o

dividend yield.

Litzenberger & Ramaswamy (1979) utilizaram unia metodologia semelhante; entretanto, o

termo adicional introduzido no CAPM referia-se a diferentes alíquotas de imposto,

atribuídas a diferentes

dividend yields.

Além disso, eles analisaram um período maior, de

1936 a 1977. O resultado encontrado foi surpreendente: as empresas podiam aumentar o

valor de suas ações reduzindo dividendos, devido a diferentes taxas de impostos entre

ganhos de capital e pagamento de dividendos.

Miller

&

Scholes (1982) repetiram o trabalho de Litzenberger

&

Ramaswamy (1979),

excluindo da amostra os casos em que o dividendo foi anunciado e pago no mesmo mês, e

encontraram um resultado oposto: os efeitos das diferenças de alíquotas de impostos sobre

dividendos e ganhos de capital não foram, significativamente, positivos. Os autores

interpretaram este resultado da seguinte forma: os efeitos que Litzenberger & Ramaswamy

(1979) consideraram como sendo impostos eram, na verdade, o conteúdo informacional do

anúncio de dividendos.

Trabalhos mais recentes, como os de Romon (1998) e Vieira

&

Procianoy (1998), não se

concentram em uma determinada ineficiência do mercado. No entanto, seus estudos

empíricos se resumem ao período do evento. Além disso, Romon (1998) considerou apenas

as ações negociadas na Bolsa de Paris as quais apresentaram dividendos está;veis no período

de 1991 a 1995; Vieira

&

Procianoy (1998) estudaram

stock splits

e

stock dividends.

O

presente trabalho teve como foco principal o período pós-evento, e considerou todos os

pagamentos de dividendos das principais empresas brasileiras, entre 1998 e 2000.

12

Ramcharran (200 1) estudou os mercados emergentes da América Latina e da Ásia no

período 1992-1999 e não detectou nenhum efeito do risco político sobre os pagamentos de

dividendos. Entretanto, seus resultados indicaram que pagamentos baixos de dividendos

sinalizam um crescimento nas receitas da firma; as empresas preferem financiar sua

expansão com capital próprio, devido aos altos custos dos recursos de terceiros.

3. LEGISLAÇÃO BRASILEIRA SOBRE DIVIDENDOS

O mercado acionário no Brasil foi regulamentado, inicialmente, pela Lei n° 6.385, de 7 de

dezembro de 1976, que cria a Comissão de Valores Mobiliários (CVM) e trata do mercado·

de valores mobiliários, e pela Lei n° 6.404, de 15 de dezembro de 1976, que dispõe sobre as

Sociedades por Ações. Posteriormente, elas sofreram algumas alterações pelas Leis n°

9.457, de 5 de maio de 1997, n° 10.303, de 31 de outubro de 2001, e n° 10.411, de 26 de

fevereiro de 2002. Além disso, destacamos a Lei n° 9.249, de 26 de dezembro de 1995, que

cria os juros sobre capital próprio.

A distribuição de dividendos foi regulamentada pela Lei n° 6.404, de 15 de dezembro de

1976, cujos pontos principais são:

• a prioridade das ações preferenciais na distribuição (Artigo 17);

• as ações preferenciais sem direito a voto adquirem esse direito caso a

companhia, por três exercícios consecutivos, deixe de pagar dividendos

obrigatórios, até que seja feito o pagamento (Art. 111);

• a cada ano, nos quatro meses subsequentes ao término do exercício social, deve

ser convocada uma assembléia-geral para deliberar, entre outros temas, sobre a

distribuição de dividendos do exercício anterior (Art. 132);

• é necessária a aprovação de acionistas que representem pelo menos 50% das

ações com direito a voto para alterar o dividendo obrigatório (Art. 136);

• para que os administradores possam receber participação no lucro da companhia,

o estatuto da empresa deve fixar o dividendo obrigatório em, no mínimo, 25%

do lucro líquido (Art. 152);

• · a destinação dos lucros para a constituição de reservas ou a retenção deles não

podem prejudicar a distribuição do dividendo obrigatório (Art. 198);

• a origem dos dividendos devem ser apenas as contas de lucro líquido ou lucro&

acumulados, ou ainda a reserva de capital, no caso das ações preferenciais (Art.

201);

14

• quando o estatuto da companhia for omisso, o dividendo obrigatório não deverá

ser menor do que 25% do lucro líquido ajustado (Art. 202);

• a companhia pagará dividendos às pessoas que, na data definida no ato de

declaração do dividendo, forem proprietárias das ações (Art. 205);

• o dividendo deverá ser pago em até 60 dias a partir da data em que for declarado

(Art. 205).

'-A Comissão de Valores Mobiliários atua no sentido de esclarecer alguma controvérsia ou

omissão referente à Lei n° 6.404176. Na Instrução CVM n° 72, de 30 de novembro de 1987,

a CVM dispõe sobre a atualização monetária dos dividendos antecipados ou referentes a

exercícios anteriores; no Parecer de Orientação CVM n° 16, de 17 de novembro de 1988, a

CVM determina que, quando o dividendo das ações preferenciais é estabelecido como um

percentual do capital social, sua base de cálculo deve incluir a correção monetária do capital

social.

Os juros sobre capital próprio são calculados sobre o patrimônio líquido da empresa,

constituindo uma forma alternativa de remuneração dos acionistas no Brasil, e foram

criados pela Lei n° 9.249, de 26 de dezembro de 1995. Esta lei permitiu que parte dos

proventos pagos aos acionistas fossem classificados como despesa financeira; como

conseqüência, a base de cálculo do Imposto de Renda da empresa

é

reduzida. A firma tem

flexibilidade para definir a taxa de juros sobre capital próprio a ser paga aos acionistas,

desde que esta não exceda à variação

pro rata

da Taxa de Juros de Longo Prazo

(TJLP),

definida pelo Banco Central. O valor distribuído como juros sobre capital próprio pode ser

imputado ao valor do dividendo mínimo obrigatório.

No que diz respeito à distribuição de dividendos, as principais alterações sofridas pela Lei

n° 6.404176 foram determinadas pela Lei n° 10.303, de 31 de outubro de 2001, e

representaram uma tentativa tímida de conferir maior proteção aos acionistas

preferencialistas. No Artigo 17, foram incluídas as seguintes condições: as ações

preferenciais só podem ser negociadas se tiverem direito de participar do dividendo de, no

mínimo, 25% do lucro líquido, se tiverem direito a um dividendo 10% superior ao das

ações ordinárias, ou se tiverem os mesmos direitos conferidos às ações ordinárias, no caso

de venda do controle acionário ou fechamento de capital (direito a

tag along).

I6

4. METODOLOGIA

A metodologia escolhida para medir o impacto de um anúncio de pagamento de dividendos

sobre o preço de uma ação foi a do estudo de evento. De acordo com Campbell, Lo &

MacKinlay

(1997),

devido

à

racionalidade do mercado, os efeitos de um evento são

imediatamente refletidos nos preços das ações.

4.1. DEFINIÇÃO DO EVENTO

A fim de capturar os efeitos do anúncio do pagamento de dividendos, é necessário

· considerar uma janela ao redor da data do evento. Considerando a data EX-I como o dia do

evento (dia zero), devido

à

dificuldade em apurar, corretamente, a data do anúncio do

pagamento de dividendos. Estabelecemos que a janela do evento compreende os dias

-10

a

+10,

o período de estimação compreende os dias

-90

a

-11,

e o período pós-evento, os dias

+11 a +90. A data EX-I

é

definida no ato de declaração do dividendo, ou seja, quando a

empresa se compromete a pagar dividendos aos detentores de suas ações. Os dias

considerados foram apenas aqueles em que houve negociações na BOVESP

A.

A definição do período de estimação, da janela do evento e do período pós-evento é, de

certa forma, arbitrária. Entretanto, devemos observar que a janela do evento deve ser longa

o suficiente para captar eventuais vazamentos de informações. Caso os períodos de

estimação e pós-evento sejam muito extensos, outros fatores podem influenciar o preço da

ação.

4.2. AMOSTRA

Com o objetivo de pesquisar o mercado brasileiro, as ações estudadas foram as que

compuseram a carteira teórica dos índices IBOVESP A e IBX no período analisado. Estas

ações são as mais negociadas no mercado de capitais do Brasil, tanto em volume de

negócios quanto em número de transações.

O período analisado foi de

(

de janeiro de 1998 a 31 de dezembro de 2000. Como as

carteiras teóricas do IBOVESP A e do IBX refletem o comportamento das ações nos 12

meses anteriores, utilizamos as carteiras que entraram em vigor em janeiro de 1999, janeiro

de 2000 e janeiro de 2001, para selecionar os eventos de 1998, 1999 e 2000,

respectivamente.

Consideramos apenas ações representativas do mercado brasileiro e obtivemos uma amostra

de 163 eventos. A amostra foi dividida em três subamostras em função do

dividend yield

e,

posteriormente, em três outras subamostras de acordo com o tipo de controlador, em mais

duas subamostras (empresas privatizadas ou não) e, finalmente, em outras três (em função

do dividendo sobre lucro líquido).

Excluímos, para efeito de estudo de evento, as empresas que pagam dividendos

mensalmente ou trimestralmente. A fim de evitar distorções causadas por superposição de

eventos para uma mesma ação, foram excluídos da amostra os eventos que, entre si,

continham menos de 100 pregões. Em outras palavras, uma janela de evento (dias -10 a

+

1

O)

não poderia estar presente em mais de um período estudado.

4.3. MODELO PARA O CÁLCULO DOS RETORNOS ESPERADOS

18

aparentemente não há nenhuma vantagem em utilizarmos um modelo econômico. Desta

forma, optamos por um modelo estatístico, o 'modelo de mercado de fator único. Este

modelo também é recomendado por Weston, Siu

&

Johnson (2001) e por Brown

&

Wamer

(1985) e é largamente utilizado nas pesquisas em Finanças.

4.4. TESTES REALIZADOS

Seja:

Rit: retomo da ação

i

na data

t

Pt: preço da ação em

t

Dt: dividendos por ação em

t

(1)

Fazendo uma regressão linear entre os retornos diários de uma determinada ação e a

variação diária do índice IBOVESPA, obtivemos os coeficientes a e

p,

de acordo com a

equação (2):

E(Rit): retomo esperado da ação

i

na data

t

Rmt: retomo do índice IBOVESPA na data

t

(2)

No cálculo dos retornos diários das ações, consideramos as cotações de seu fechamento .

Todas as cotações das ações analisadas, variações diárias do índice IBOVESPA, valores de

dividendo por ação e datas dos eventos foram coletados no banco de dados eletrônico

Economática. As datas dos eventos foram, ainda, conferidas no

website

da BOVESPA

2•2 .

A fim de assegurar a ausência de heterocedasticidade e autocorrelação dos resíduos,

realizamos os testes propostos por Newbold (1995) para cada evento e efetuamos as

correções necessárias.

Alguns eventos foram excluídos da amostra por apresentarem valores de

13

negativos, para

um nível de significância de 10%: Bombril PN (30/04/1998), CETERP PN (28/0411998),

Randon Part. PN (30/04/1999), Real PN (28/01/1998), Brasilit ON (19/03/1998), Plascar

Part. PN (30/04/1998), Duratex PN (21/02/2000), EPTE PN (28/04/2000), AmBev ON

(23/04/1998) e Acesita ON (30/04/1998). Mais dois eventos foram excluídos por

apresentarem heterocedasticidade, para um nível de significância de 1%: CETERP PN

(28/04/1999) e Embraco PN (26/01/1999). Com referência à autocorrelação dos resíduos,

corrigimos e recalculamos os coeficientes

a

e

13

das regressões, quando foi necessário,

conforme procedimento indicado por Newbold (1995).

Após a utilização do modelo de mercado de fator único para encontrar o retomo esperado,

calculamos o retomo anormal para cada ação, da seguinte forma:

A seguir, calculamos os retornos anormais acumulados para cada ação, até a data T:

T

CAR,

7=

LARit

t=l

Calculamos também o

dividend yield

de cada evento, conforme a equação (5):

D: dividendo pago por ação

PEx-1: preço da ação na data EX-1

(3)

(4)

20

Para estudar os efeitos do

dividend yield

sobre o retorno anormal acumulado, dividimos a

amostra em três subamostras, em função do

dividend yield.

Calculamos o desvio-padrão

amostrai para cada subamostra, a partir da matriz de resíduos das regressões, da seguinte

forma: calculamos as médias cross-section dos resíduos para cada dia (de

-90 a -11); o

desvio-padrão amostrai da série temporal de resíduos médios das regressões, multiplicado

pela raiz quadrada do número de dias incluído no cálculo do CAR, resulta no desvio-padrão

do CAR de cada subamostra.

(6)

onde: s(CART): desvio-padrão do CART

sR: desvio-padrão da série temporal de resíduos médios das regressões

Observa-se que, na fórmula anterior, utilizamos o termo

(T+ll).

Isto se deve ao fato de

calcularmos os retornos anormais acumulados a partir da data -10, incluindo a data zero.

Por exemplo: no cálculo do CAR9o, incluímos os dias de -10 a +90, ou seja, 101 dias.

De posse dos retornos anormais acumulados para cada subamostra e de seus respectivos

desvios-padrão, verificamos se as diferenças entre os CAR das subamostras são

significativamente diferentes de zero. Realizamos este procedimento para as datas

-10

a

+90.

Dividimos a amostra, mais uma vez, em empresas privatizadas ou não (subamostras Se N,

respectivamente). A relação de companhias privatizadas no Brasil foi obtida no

website

do

Banco Nacional de Desenvolvimento Econômico e Social (BNDES)

3

.

Repetimos os

procedimentos descritos anteriormente para as subamostras S e N, com o objetivo de

detectar maiores pagamentos de dividendos para as empresas privatizadas e,

conseqüentemente, um maior retomo anormal acumulado.

Finalmente, para analisar as empresas que pagaram dividendos acima do mínimo

obrigatório, e compará-las às companhias que distribuíram menos de 25% do lucro líquido

do exercício anterior ou que pagaram dividendos mesmo tendo apresentado prejuízo,

dividimos a amostra em mais três subamostras (H, Me L, respectivamente).

22

5. RESULTADOS

A amostra analisada foi composta por 163 eventos, dentre os quais 60 ocorreram no ano de

1998, 47 em 1999 e 56 em 2000. Após utilizarmos o modelo de mercado de fator único

para encontrar os retornos anormais acumulados, e realizarmos o teste de Durbin-Watson

(referente à autocorrelação dos resíduos das regressões) e o teste da heterocedasticidade

proposto por Newbold (1995), obtivemos os resultados descritos no Anexo A.

Na tabela 1, comparamos os retornos anormais acumulados no período do evento (entre as

datas

-1

e

+

1 ),

em função do

dividend yield

encontrados nesta pesquisa, com os resultados

obtidos por Romon (1998). Enquanto o presente trabalho analisou o mercado brasileiro

entre 1998 e 2000, Romon (1998) estudou o mercado francês entre 1991 e 1995,

considerando eventos referentes a variações positivas no nível de dividendos em empresas

que distribuíam

dividend yields

estáveis no período, totalizando 136 eventos.

Tabela 1: Retornos Anormais Acumulados em Função do

Dividend Yield

Retorno Anormal Acumulado (-1,+1)

Subamostra

resultado encontrado

Romon (1998)

DY mais baixos

0.10%

0.49% *

DY intermediários

0.53%

0.87% **

DY mais altos

4.57% ***

1.81% ***

Amostra completa

1.72% ***

0.82% ***

*, **, *** Significativo ao nível de 10%, 5% e 1%, respectivamente.

5.1.

DIVIDEND YIELD

E RETORNO ANORMAL ACUMULADO

Ordenamos a amostra em função do

dividend yield

e dividimos os eventos em três

subamostras, da seguinte maneira: os 54 eventos com maiores

dividend yields

(entre 6,16%

e 76,07%) foram colocados na subamostra A; os 54 eventos com

dividend yields

mais

baixos (entre 0,03% e 2,29%) foram colocados na subamostra C; os 55 eventos restantes,

que apresentaram valores intermediários de

dividend yields

(de 2,33% a 6,12%), foram

colocados na subamostra B.

Na Figura 1, podemos analisar os retornos anormais acumulados das subamostras A, B e C,

entre as datas -1

O

a +90.

Figura 1: Comparação entre os retornos anormais acumulados das

セューイ・ウ。ウ@

que pagaram

dividendos mais altos, intermediários ou mais baixos, entre as datas -10 e +90.

RETORNO ANORMAL ACUMULADO EM FUNÇÃO DO DIVIDEND

YIELD

DIAS

セaZ@

DY mais altos -

B:

DY intermediários __.__C: DY mais baixos

z

=

CARA -CARB

(a

)2

(a

)2

A

+

BnA

nB

24

(7)

Realizamos o mesmo procedimento para as datas + 11 a +90 e entre as subamostras A e B, e

B e C. Encontramos os seguintes resultados, para um nível de significância de 1%: o

retomo anormal acumulado da subamostra A

é

maior do que o da subamostra B e o CAR da

subamostra B

é

maior do que o da C para todo o período pós-evento. Portanto, temos que

CARA>CARa, e CARa>CARc. Devido ao princípio da transitividade, não foi necessário

calcular as diferenças entre os retornos anormais acumulados das subamostras A e C.

Percebemos que há uma relação direta entre

dividend yield

e retomo anormal acumulado no

período pós-pagamento de dividendos.

5.2.

CONTROLADOR,

DIVIDEND

YIELD

E

RETORNO ANORMAL

ACUMULADO

Dividimos novamente a amostra em três partes, em função do tipo de controlador da

empresa. Obtivemos as subamostras E (45 eventos), F (47 eventos) e P (71 eventos),

representando estatais, familiares e fundos, respectivamente. O objetivo desta divisão foi

analisar se o mercado avalia, diferentemente, os pagamentos de dividendos em função do

tipo de controlador da companhia.

Na Figura 2, observamos os retornos anormais acumulados das subamostras E, F e P, nas

datas de-10 a +90.

Figura 2: Retomo anormal acumulado em função do tipo de controlador da empresa

(fundos, estatais ou famílias), entre as datas -10 e +90.

o

Q

<

5

セ@

--v

<

...;!

セ@

=

o

z

<

o

セ@

o

E-<

セ@

15%

10%

5%

0%

RETORNO ANORMAL ACUMULADO EM FUNÇÃO DO TIPO DE

CONTROLADOR

-5%

セMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMMセ@

DIAS

1-+-

E: estatais

-o-

P: fundos ...,..._F: familiares

I

Notamos que as empresas estatais apresentam um retomo anormal acumulado superior ao

das demais no período pós-pagamento de dividendos. Entretanto, verificamos que o

dividend yield

médio das empresas da subamostra E é de 8,03%, enquanto as companhias

das subamostras P e F apresentam

dividend yields

médios de 6,23% e 4,00%,

respectivamente. Portanto, estes resultados não indicam a influência do tipo de controlador

sobre o retomo anormal acumulado no período pós-pagamento de dividendos, e corroboram

os resultados encontrados para as subamostras A, B e C, ou seja, quanto maior o

dividend

26

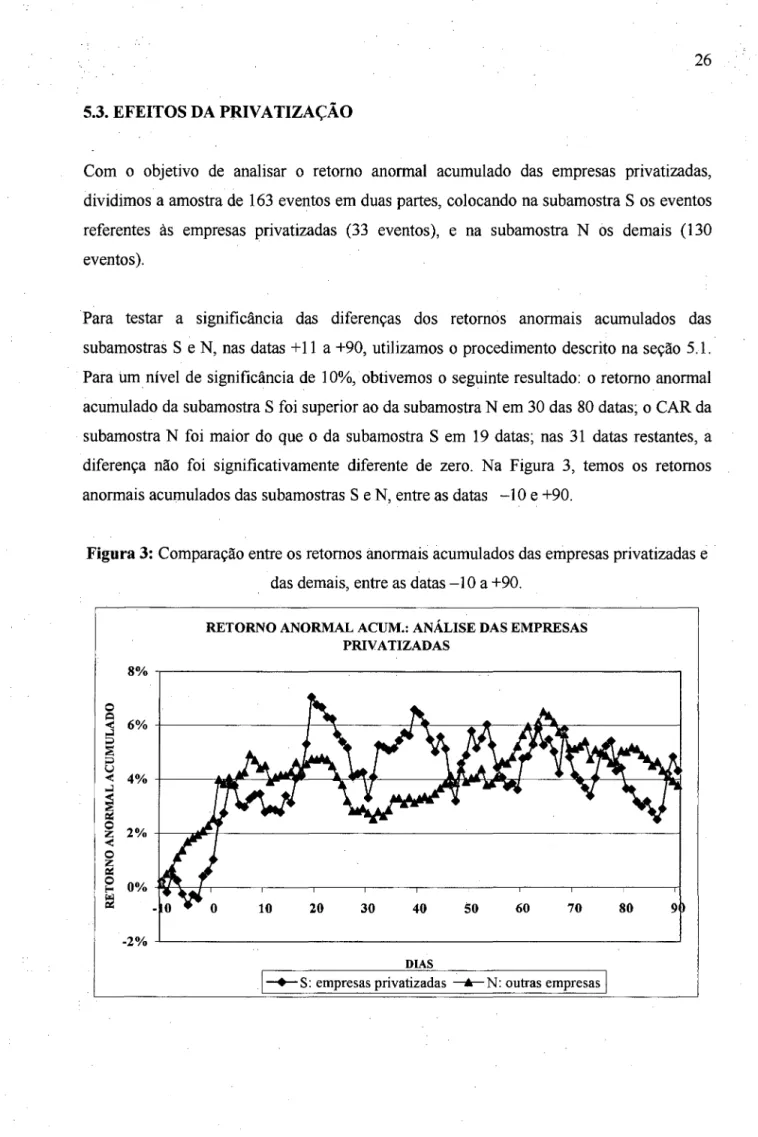

5.3. EFEITOS DA PRIV ATIZAÇÃO

Com o objetivo de analisar o retorno anormal acumulado das empresas privatizadas,

dividimos a amostra de 163 eventos em duas partes, colocando na subamostra S os eventos

referentes às empresas privatizadas (33 eventos), e na subamostra N os demais (130

eventos).

Para testar a significância das diferenças dos retornos anormais acumulados das

subamostras S e N, nas datas + 11 a +90, utilizamos o procedimento descrito na seção 5.1.

Para U1nnível de significância de 10%, obtivemos o seguinte resultado: o retorno anormal

acumulado da subamostra S foi superior ao da subamostra N em 30 das 80 datas; o CAR da

subamostra N foi maior do que o da subamostra S em 19 datas; nas 31 datas restantes, a

diferença não foi significativamente diferente de zero. Na Figura 3, temos os retornos

anormais acumulados das subamostras S e N, entre as datas -1 O e +90.

Figura 3:

Comparação entre os retornos anormais acumulados das empresas privatizadas e

das demais, entre as datas -1 O a +90.

8%

o

セ@

6%

<

s

:E

>;;)u

<

4%

...

セ@

セ@

o

2%

z

<

o

セ@

o

0%

....

セ@

-2%

RETORNO ANORMAL ACUM.: ANÁLISE DAS EMPRESAS

PRIVATIZADAS

DIAS

Percebemos que as empresas privatizadas apresentaram um

dividend yield

de 6,91

%,

enquanto o das demais companhias foi de 5,88%. Portanto, estes resultados confirmam os

encontrados para as subamostras A, B e C, ou seja, quanto maior o

dividend yield,

maior o

retomo anormal acumulado no período pós-pagamento de dividendos.

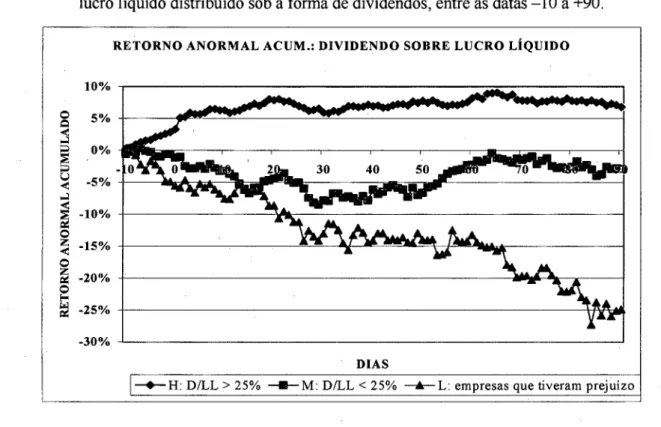

5.4. LUCRO LÍQUIDO DISTRIBUÍDO E RETORNO ANORMAL ACUMULADO

Como as empresas brasileiras são obrigadas a distribuir um percentual do lucro líquido sob

a forma de dividendos, dividimos a amostra em mais três subamostras, com a finalidade de

analisar o retomo anormal acumulado das empresas que pagaram dividendos acima do

mínimo obrigatório, em relação àquelas que distribuíram apenas o dividendo mínimo

obrigatório, ou valores inferiores.

Na subamostra H, composta por 128 eventos, colocamos as empresas que distribuíram,

como dividendos, mais de 25% do lucro líquido do exercício anterior. Na subamostra M,

agrupamos as empresas que pagaram dividendos de 25% ou menos do lucro líquido do

exercício anterior, totalizando 26 eventos. Colocamos as empresas que distribuíram

dividendos e tiveram prejuízo no exercício anterior na subamostra L, com um total de 8

eventos. O evento referente ao pagamento de dividendos da Telepar Celular em 30/12/1998

foi excluído desta análise, pois a empresa ainda não existia no final de 1997.

28

Na Figura 4, temos os retornos anormais acumulados das subamostras H, Me L, entre as

datas-lO e +90.

Figura 4:

Comparação entre os retornos anormais acumulados em função do percentual do

lucro líquido distribuído sob a forma de dividendos, entre as datas -10 a +90.

RETORNO ANORMAL ACUM.: DIVIDENDO SOBRE LUCRO LÍQUIDO

10%

o

Q5%

:s

セ@

0%

u

-5%

<

...

セ@

-10%

o

z

-15%

<

o

z

-20%

セ@