UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE TECNOLOGIA

PROGRAMA DE ENGENHARIA DE PRODUÇÃO

UMA MODELAGEM DE INDICADORES DE DESEMPENHO PARA INSTITUIÇÕES DE ENSINO SUPERIOR NO BRASIL NA ABORDAGEM DO

BALANCED SCORECARD: UM ESTUDO COM INSTITUIÇÕES PRIVADAS

RONALD FÁBIO DE PAIVA CAMPOS

Divisão de Serviços Técnicos

Catalogação da Publicação na Fonte. UFRN / Biblioteca Central Zila Mamede

C198m Campos, Ronald F. de P.

Uma modelagem de indicadores de desempenho para Instituições de Ensino Superior no Brasil na abordagem do balanced scorecard: um estudo com instituições privadas / Ronald Fábio de Paiva Campos.– Natal, 2008.

70 f.

Orientador: Rubens Eugênio Barreto Ramos

Dissertação (Mestrado em Engenharia de Produção) – Universidade Federal do Rio Grande do Norte.

1. Avaliação de Desempenho – Dissertação 2. Balanced Scorecard – Dissertação 3. Educação – Dissertação I. Ramos, Rubens Eugênio Barreto II. Título.

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE TECNOLOGIA

PROGRAMA DE ENGENHARIA DE PRODUÇÃO

UMA MODELAGEM DE INDICADORES DE DESEMPENHO PARA INSTITUIÇÕES DE ENSINO SUPERIOR NO BRASIL NA ABORDAGEM DO

BALANCED SCORECARD: UM ESTUDO COM INSTITUIÇÕES PRIVADAS

por

RONALD FÁBIO DE PAIVA CAMPOS

GRADUADO EM PROCESSAMENTO DE DADOS, UNP, 1992

TESE SUBMETIDA AO PROGRAMA DE ENGENHARIA DE PRODUÇÃO DA UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE COMO PARTE DOS

REQUISITOS NECESSÁRIOS PARA A OBTENÇÃO DO GRAU DE

MESTRE EM CIÊNCIAS EM ENGENHARIA DE PRODUÇÃO

NOVEMBRO, 2008

© 2008 RONALD FÁBIO DE PAIVA CAMPOS. TODOS OS DIREITOS RESERVADOS.

O autor, aqui designado, concede ao Programa de Engenharia de Produção da Universidade Federal do Rio Grande do Norte permissão para reproduzir, distribuir, comunicar ao público, em papel ou meio eletrônico, esta obra, no todo ou em parte, nos termos da Lei.

Assinatura do Autor: ______________________________________________

APROVADO POR:

______________________________________________________________ Prof. Rubens Eugênio Barreto Ramos, D.Sc. – Orientador, Presidente

______________________________________________________________ Prof. Anatália Saraiva Martins Ramos, D.Sc. – Membro Examinador

______________________________________________________________ Prof.Renato Samuel Barbosa de Araújo, D.Sc. – Membro Examinador Externo

E, PELOS MEMBROS CONVIDADOS DA SOCIEDADE,

______________________________________________________________ Prof.Raymundo Gomes Vieira, FACEX, Diretor Acadêmico

RESUMO CURRICULAR

Ronald Fábio de Paiva Campos. Graduado em 1992, Curso de Processamento de Dados,

Dedico a Deus, pela vida.

Aos meus pais, Campos e Francisquinha, pelo empenho de criar e educar seis filhos

repassando valores necessários para a vida; respeito, honestidade e integridade.

A meu sogro e minha sogra, Gonzaga e Anailde, pelo apoio incondicional a nossa família.

A minha esposa, Aninha, minha grande amiga e companheira em todos os aspectos da

vida. Juntos caminhamos na academia: fizemos a mesma graduação, a mesma

especialização e o mesmo Mestrado. Pela mãe dedicada que é, sempre vigilante na

educação de nossas filhas e no ensinamento de que os valores necessários para a vida são

os da família. A cada dia me ensinando que a vida não é feita só da razão,

que devemos fazer tudo com amor.

As minhas filhas, Renata e Luciana, que me dão alegria, fonte de toda

AGRADECIMENTOS

À Universidade Federal do Rio Grande do Norte e ao Programa de Engenharia de Produção (PEP) por propiciar um Mestrado de referência no Brasil e contribuir para a

formação de cientistas e pesquisadores.

Ao Prof. Dr. Rubens Eugênio Barreto Ramos, orientador deste trabalho, a quem tenho muito a agradecer, acima de tudo pela sapiência que demonstra e tão bem repassa a todos. Um incentivador constante nessa caminhada acadêmica, além dos conselhos, conversas e estímulos que sempre permeou nosso tempo nas orientações.

Aos Professores do Programa de Engenharia de Produção da UFRN, pelo empenho e desprendimento em cada disciplina e orientação oferecida.

À Cleide Maria Batista Paiva, secretária do Programa de Engenharia de Produção da UFRN, pela incansável ajuda a todos os alunos e professores do PEP.

Aos alunos da turma de Mestrado do PEP/2003 pelo compartilhamento de ansiedades e dificuldades nesta caminhada.

À FACEX por ter oportunizado este convênio para melhoria de titulação de seus colaboradores.

Resumo da Tese apresentada à UFRN/PEP como parte dos requisitos necessários para a obtenção do grau de Mestre em Ciências em Engenharia de Produção.

UMA MODELAGEM DE INDICADORES DE DESEMPENHO PARA

INSTITUIÇÕES DE ENSINO SUPERIOR NO BRASIL NA ABORDAGEM DO BALANCED SCORECARD: UM ESTUDO COM INSTITUIÇÕES PRIVADAS

RONALD FÁBIO DE PAIVA CAMPOS

Novembro/2008

Orientador: Prof. Rubens Eugênio Barreto Ramos, D.Sc. Curso: Mestrado em Ciências em Engenharia de Produção

Esta Tese investiga de modo exploratório uma modelagem dos indicadores de desempenho de Instituição de Ensino Superior (IES) privada usando a abordagem do Balanced

Scorecard (BSC). É feita uma revisão dos modelos conceituais de hierarquia das

Abstract of Master Thesis presented to UFRN/PEP as fulfillment of requirements to the degree of Master of Science in Production Engineering

MODELLING A BALANCED SCORECARD BASED PERFORMANCE

INDICATORS FOR HIGHER EDUCATION INSTITUTION IN BRAZIL – A

STUDY ON PRIVATE INSTITUTIONS

RONALD FÁBIO DE PAIVA CAMPOS

November, 2008

Thesis Supervisor: Professor Rubens Eugênio Barreto Ramos Program: Master of Sciences in Production Engineering

This Master of Science Thesis deals with a BSC modeling for higher education institution

focusing on private institution in the Brazilian context. It‟s accomplished a literature

SUMÁRIO

CAPÍTULO 1 INTRODUÇÃO ... 1

1.1 CONTEXTUALIZAÇÃO ... 1

1.2 OBJETIVO ... 7

1.3 RELEVÂNCIA ... 7

1.4 ORGANIZAÇÃO DA TESE ... 7

CAPÍTULO 2 BALANCED SCORECARD E INDICADORES DE INSTITUIÇÕES DE ENSINO SUPERIOR NO BRASIL ... 9

2.1 OBALANCED SCOREARD –BSC ... 9

2.2 BALANCED SCORECARD EM ORGANIZAÇÕES SEM FINS LUCRATIVOS ... 13

2.3 ALGUNS ESTUDOS DE BSC EM ORGANIZAÇÕES SEM FINS LUCRATIVOS NO BRASIL ... 15

2.4 ALGUNS ESTUDOS INTERNACIONAIS EM EDUCAÇÃO SUPERIOR ... 17

2.5 O ESTUDO DE SILVEIRA (2008) NO BRASIL ... 20

2.6 OMODELO ADOTADO PARA PESQUISA ... 23

2.6.1 Modelo Conceitual do BSC ... 23

2.6.2 Indicadores do SINAES ... 24

2.6.3 Modelo de Relação de Causa-Efeito ... 25

CAPÍTULO 3 METODOLOGIA DA PESQUISA ... 27

3.1 TIPOLOGIA DA PESQUISA ... 27

3.2 POPULAÇÃO,AMOSTRA E DADOS ... 27

3.3 ANÁLISES... 31

CAPÍTULO 4 RESULTADOS E DISCUSSÃO ... 32

4.1 INDICADORES APRENDIZAGEM E CRESCIMENTO ... 32

4.1.1 Aprendizagem ... 32

4.2 INDICADORES DE PROCESSOS INTERNOS ... 37

4.3 INDICADORES DE CLIENTE ... 45

4.4 INDICADORES FINANCEIROS... 47

4.5 SÍNTESE DOS RESULTADOS ... 48

CAPÍTULO 5 CONCLUSÕES E RECOMENDAÇÕES ... 50

5.1 ANÁLISE CRÍTICA QUANTO AO OBJETIVO ... 50

5.2 LIMITAÇÕES DA TESE ... 51

5.3 DIREÇÕES DE PESQUISA ... 51

5.4 RECOMENDAÇÕES ... 51

5.5 CONCLUSÃO... 52

REFERÊNCIAS ... 53

ANEXO 1 – QUESTIONÁRIO SÓCIO-ECONÔMICO ... 55

LISTA DE TABELAS

Tabela 1.1 – IES, Matrículas e Conclusão de Cursos de Graduação no Brasil, 1991-2005

(BRASIL, 2008) ... 1

Tabela 2.1 – Indicadores dos Relatórios de Gestão agrupados por Perspectivas do BSC ... 21

Tabela 2.2 – Indicadores dos Relatórios de Gestão agrupados por Perspectivas do BSC ... 24

Tabela 3.1 – IES privadas pesquisadas ... 28

Tabela 3.2 – Interpretação do Coeficiente de Correlação ... 31

Tabela 4.1 – Correlação de Pearson de Indicadores de Aprendizagem com Governo ... 33

Tabela 4.2 – Correlação de Pearson de Indicadores de Aprendizagem com Cliente ... 34

Tabela 4.3 – Correlação de Pearson de Indicadores de Aprendizagem com Financeira ... 34

Tabela 4.4 – Correlação de Pearson de Indicadores de Crescimento com Governo ... 35

Tabela 4.5 – Correlação de Pearson de Indicadores de Crescimento com Cliente ... 36

Tabela 4.6 – Correlação de Pearson de Indicadores de Crescimento com Financeira ... 36

Tabela 4.7 – Correlação de Pearson de Indicadores de Processos (Biblioteca) com Governo ... 37

Tabela 4.8 – Correlação de Pearson de Indicadores de Processos (TI) com Governo ... 38

Tabela 4.9 – Correlação de Pearson de Indicadores de Processos (Ensino 1) com Governo ... 39

Tabela 4.10 – Correlação de Pearson de Indicadores de Processos (Ensino 2) com Governo ... 41

Tabela 4.11 – Correlação de Pearson de Indicadores de Processos (Biblioteca) com Cliente ... 42

Tabela 4.12 – Correlação de Pearson de Indicadores de Processos (TI) com Cliente ... 43

Tabela 4.13 – Correlação de Pearson de Indicadores de Processos (Ensino 1) com Cliente ... 43

Tabela 4.16 – Correlação de Pearson de Indicadores Formação com Governo ... 46 Tabela 4.17 – Correlação de Pearson de Indicadores de Formação com o Financeiro ... 47

LISTA DE FIGURAS

Figura 1.1 – Evolução das IES públicas e privadas no Brasil, 1991-2005 ... 2

Figura 1.2 – Evolução do número de concluintes no Brasil, 1991-2005 ... 3

Figura 1.3 – Relação Inscritos/Vagas nas IES privadas, 1991-2005 ... 3

Figura 2.1 – Perspectivas do BSC, como em Kaplan e Norton (1992) ... 10

Figura 2.2 – Perspectivas do BSC, Kaplan e Norton (1996) ... 10

Figura 2.3 – Hierarquia das Perspectivas do BSC baseado em Kaplan e Norton (1992; 1997) ... 11

Figura 2.4 – Mapa Estratégico do BSC, Kaplan e Norton (2000) ... 12

Figura 2.5 – Modelo de BSC para organizações sem fins lucrativos sugerido por Kaplan e Norton (2000) ... 13

Figura 2.6 – Modelo do BSC do Conselho Municipal de Charlotte de Kaplan e Norton (2001; 2004) ... 14

Figura 2.7 – Mapa Estratégico do Conselho Municipal da Cidade de Charlotte de Kaplan e Norton (2000; 2001) ... 14

Figura 2.8 – Modelo de BSC para organizações públicas proposto por Bergue(2005) ... 15

Figura 2.9 – Modelo para organizações públicas proposto por Osório (2003) ... 16

Figura 2.10 – Modelo de BSC para organizações públicas proposto por Passos (2004) .... 17

Figura 2.11 – Modelo de BSC para organização pública proposto por Martins (2005) ... 17

Figura 2.12 – Modelo de BSC para IES proposto por Lawrence e Sharma (2002) ... 18

Figura 2.13 – Modelo de BSC para IES proposto por Chen, Yang e Shian (2006) ... 19

Figura 2.14 – Modelo de BSC para IES proposto por Umashankar e Dutta (2007) ... 19

Figura 2.15 – Modelo Conceitual de BSC adotado na pesquisa de Silveira (2008) ... 20

Figura 2.16 – Modelo da Pesquisa com Perspectivas e Indicadores ... 22

Figura 2.17 – Modelo final obtido por Silveira (2008) ... 23

LISTA DE SIGLAS, NOMES E ACRÔNIMOS

BSC – Balanced Scorecard ou Painel de Indicadores Balanceados (Estratégia de aferição de desempenho criada por Kaplan & Norton - 1992).

MEC – Ministério da Educação.

SINAES – Sistema Nacional de Avaliação da Educação Superior. ENADE – Exame Nacional de Desempenho de Estudantes.

INEP – Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira. IES – Instituição de Ensino Superior.

CPA – Comissão Própria de Avaliação.

CONAES – Comissão Nacional de Avaliação da Educação Superior. CEFETs – Centros Federais de Educação Tecnológica.

ENEM – Exame Nacional do Ensino Médio.

Capítulo 1

Introdução

Versa o estudo sobre os indicadores de desempenho de Instituições de Ensino Superior privada aplicando a abordagem do Balanced Scorecard para avaliar os indicadores existentes, decorrentes do Sistema Nacional de Avaliação do Ensino Superior (SINAES) do Ministério da Educação.

Este capítulo apresenta a contextualização da pesquisa, o objetivo, a relevância e a organização da Tese.

1.1 Contextualização

O Ensino Superior no Brasil é uma atribuição constitucional da União, exceto nos casos onde os Estados atuam (BRASIL, 1988). Assim, compete à União a avaliação e autorização do funcionamento de cursos e Instituições de Ensino Superior (IES).

No final dos anos 90, o sistema de ensino superior no Brasil teve duas mudanças importantes. A primeira mudança foi o aumento acentuado da oferta de vagas do setor privado (Tabela 1.1).

Tabela 1.1 – IES, Matrículas e Conclusão de Cursos de Graduação no Brasil,

1991-2005

Organização Administrativa

IES Matrículas Concluintes

1991 2005 1991 2005 1991 2005

Pública 222

25%

231 11%

605.736 39%

1.192.189 27%

81.304 34%

195.554 27%

Privada 671

75%

1.934 89%

959.320 61%

3.260.967 73%

155.106 66%

522.304 73% Fonte: (BRASIL, 2008)

IES privadas e uma estagnação da educação superior no setor público. Além do quantitativo de IES demonstrado na figura 1.1, a figura 1.2 evidencia também que o setor privado de educação superior também vem crescendo de forma bastante relevante no mesmo período relatado anteriormente e em relação à IES pública, apesar deste último segmento também ter apresentado algum grau de crescimento. A segunda mudança, decorrente da primeira, foi o aumento de mecanismos de avaliação de desempenho por parte do Ministério da Educação, que a partir de 2004 foi denominado SINAES – Sistema Nacional de Avaliação do Ensino Superior.

Fonte: (BRASIL, 2008)

Fonte: (BRASIL, 2008)

Figura 1.2 – Evolução do número de concluintes no Brasil, 1991-2005

Um dos aspectos relacionados a esse aumento da participação da oferta das IES privadas é o aumento da competição pelos alunos. A Figura 1.3 ilustra a queda da relação candidatos/vagas nas IES privadas, o que aumenta o risco de insucesso financeiro das mesmas e assim passa a exigir maior atenção gerencial por parte das mantenedoras.

Fonte: (BRASIL, 2008)

Criado pela Lei n° 10.861, de 14 de abril de 2004, o Sistema Nacional de Avaliação da Educação Superior (SINAES) é formado por três componentes principais: a avaliação das instituições, dos cursos e do desempenho dos estudantes. O SINAES avalia todos os aspectos que giram em torno desses três eixos: o ensino, a pesquisa, a extensão. Contanto, a responsabilidade social, o desempenho dos alunos, a gestão da instituição, o corpo docente, as instalações e vários outros indicadores, são elementos componentes do processo de avaliação nos aspectos supra mencionados (BRASIL, 2008).

O SINAES possui instrumentos complementares: auto-avaliação, avaliação externa, ENADE - Exame Nacional de Desempenho de Estudantes, Avaliação dos cursos de graduação e instrumentos de informação (Censo e Cadastro Docente). Os resultados das avaliações possibilitam traçar um panorama da qualidade dos cursos de instituições de educação superior no País.

Esses instrumentos são um sistema de avaliação global e integrada das atividades acadêmicas e fundamentam-se na necessidade de promover a melhoria da qualidade da educação superior, além de orientar a expansão da oferta para este mercado, mensurar o aumento permanente da eficácia institucional, medir a efetividade acadêmica e social e, especialmente, remeter a uma reflexão sobre a necessidade do aprofundamento dos compromissos e responsabilidades sociais das IES.

Esse sistema estabelece as seguintes dimensões para a avaliação:

Dimensão 1: A Missão e o Plano de Desenvolvimento Institucional;

Dimensão 2: Perspectiva científica e pedagógica formadora: políticas, normas e estímulos para o ensino, a pesquisa e a extensão;

Dimensão 3: Responsabilidade social da IES;

Dimensão 4: Comunicação com a sociedade;

Dimensão 5: Políticas de pessoal, carreira, aperfeiçoamento, condições de trabalho;

Dimensão 6: Organização e gestão da instituição;

Dimensão 7: Infra-estrutura física e recursos de apoio;

Dimensão 9: Políticas de atendimento aos estudantes;

Dimensão 10: Sustentabilidade financeira.

As informações obtidas com o SINAES são utilizadas pelas IES, para orientação da eficácia institucional e efetividade acadêmica e social usadas pelos órgãos governamentais para orientar políticas públicas e também pelos estudantes, pais de alunos, instituições acadêmicas e público em geral, orientando as decisões quanto à realidade dos cursos e das instituições.

A Avaliação Institucional é um dos componentes do Sistema Nacional de Avaliação da Educação Superior (SINAES) e está relacionada:

à melhoria da qualidade da educação superior;

à orientação da expansão de sua oferta;

ao aumento permanente da eficácia institucional e da efetividade acadêmica e social;

ao aprofundamento dos compromissos e responsabilidades sociais das instituições de educação superior, por meio da valorização da missão pública, da promoção dos valores democráticos, do respeito à diferença e à diversidade, da afirmação da autonomia e da identidade institucional.

A Avaliação Institucional divide-se em duas modalidades:

Auto-avaliação - Coordenada pela Comissão Própria de Avaliação (CPA) de cada instituição e orientada pelas diretrizes e pelo roteiro da auto-avaliação institucional da CONAES - Comissão Nacional de Avaliação da Educação Superior.

Avaliação externa – Realizada por comissões designadas pelo INEP e tem como referência os padrões de qualidade para a educação superior, expressos nos instrumentos de avaliação e nos relatórios das auto-avaliações. O processo de avaliação externa independente da abordagem se orienta por uma visão multidimensional que busca integrar naturezas formativas e de regulação numa perspectiva de globalidade.

relação aos conteúdos programáticos, as habilidades e as competências desenvolvidas durante o processo de formação.

O ENADE é realizado por amostragem e a participação no Exame consta no histórico escolar do estudante ou, quando for o caso, a dispensa pelo MEC. O INEP constitui a amostra dos participantes a partir da inscrição, na própria instituição de ensino superior, dos alunos habilitados a fazer a prova.

No conjunto, os processos avaliativos acadêmicos devem constituir um sistema que permita a integração das diversas dimensões da realidade avaliada, assegurando as coerências conceitual, epistemológica e prática, bem como o alcance dos objetivos dos diversos instrumentos e modalidades.

No campo da avaliação do desempenho empresarial surgiu nos anos 90 a proposição do Balanced Scorecard (BSC), formulado por Kaplan e Norton (1992). O BSC propõe-se a ser um instrumento de medição e avaliação da organização de forma completa, de modo a gerar informação mais substancial, explorar as relações de causa e efeito, as correlações entre as atividades realizadas e a missão da organização, de modo a gerar uma melhor visão da implementação da estratégia da organização.

Segundo Kaplan e Norton (1997), o Balanced Scorecard é um instrumento que integra as medidas derivadas da estratégia. Sem menosprezar as medidas financeiras do desempenho passado, essa ferramenta incorpora os vetores do desempenho financeiro futuro. As medidas financeiras de desempenho indicam se a estratégia de uma empresa, bem como a implementação e a execução delas, estão contribuindo para a melhoria dos resultados financeiros.

No aspecto das variáveis ou indicadores que compõem o BSC, a maior parte dos trabalhos de pesquisa acabam ficando em uma discussão genérica e não avançam para essa definição. Uma exceção é o trabalho de Silveira (2008) que tenta usar os indicadores existentes na avaliação de CEFETs (Centros Federais de Educação Tecnológica) no Brasil para modelar um BSC com indicadores e suas relações de causa-efeito.

Nesse contexto insere-se esse trabalho.

1.2 Objetivo

Objetiva avaliar os indicadores utilizados pelo MEC/SINAES numa aplicação para IES privadas, usando a abordagem do Balanced Scorecard (BSC), proposto por Kaplan e Norton (1992).

1.3 Relevância

Esta pesquisa contribui para o desenvolvimento dos modelos conceituais de gestão do desempenho em instituições de Ensino Superior privada, tomando por base a dimensão do SINAES e os dados coletados pelo ENADE, propondo uma modelagem baseada no

Balanced Scorecard. O trabalho aqui apresentado também é útil por agregar

conhecimentos sobre as contribuições proporcionados pela aplicação do Balanced

Scorecard em instituições de ensino superior.

Do ponto de vista acadêmico, acrescenta mais um estudo à parcela da produção científica existente sobre a aplicação do modelo BSC em organizações de ensino reguladas pelo governo federal.

1.4 Organização da Tese

A dissertação está estruturada em cinco capítulos: o primeiro contempla a Introdução, o segundo, o Referencial Teórico, o terceiro, a Metodologia, o quarto, os Resultados e Discussão, e o capítulo final contém as Conclusões e Recomendações.

No Capítulo 2, estão contidas as referências teóricas sobre gestão de desempenho e Instituições de Ensino Superior, contendo Balanced Scorecard, BSC aplicado em organizações com fins lucrativos, alguns estudos de BSC em organizações sem fins lucrativos no Brasil, estudos internacionais de BSC em IES, um estudo próximo à idéia desse trabalho, e o modelo adotado para pesquisa decorrente dessa revisão.

indicadores contidos no SINAES para que fosse definida e caracterizada a amostra a ser estudada. Consta ainda no capítulo três a forma como são obtidas as informações complementares para operacionalização do modelo, mostrando como são realizados os testes das questões de pesquisa e as análises estatísticas dos dados coletados.

A consistência e validação dos dados coletados estão no Capítulo 4, bem como a análise exploratória dos dados, os testes de questões levantadas, os resultados das análises estatísticas e sua freqüência na forma como foram levantadas e suas limitações.

Capítulo 2

Balanced Scorecard

e

Indicadores de Instituições de

Ensino Superior no Brasil

Este capítulo tem o objetivo de apresentar a revisão teórica necessária à Tese. O capítulo está organizado e estruturado nos seguintes tópicos: Balanced

Scorecard, BSC aplicado em organizações com fins lucrativos, alguns estudos de BSC em

organizações sem fins lucrativos no Brasil, estudos internacionais de BSC em IES, um estudo próximo à idéia desse trabalho e o modelo adotado para pesquisa decorrente dessa revisão.

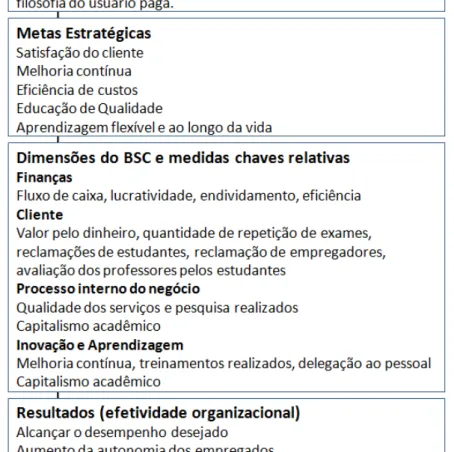

2.1 O Balanced Scorecard – BSC

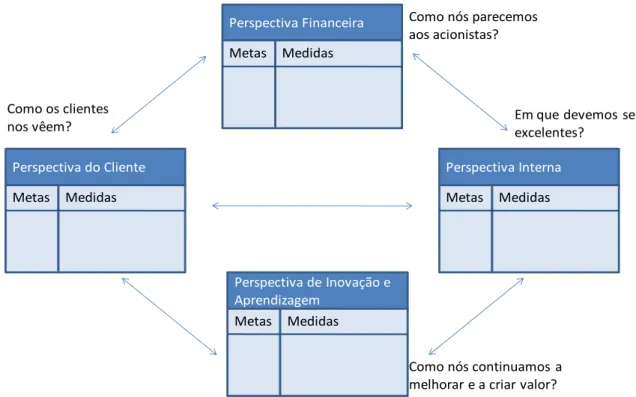

Kaplan e Norton (1992) definiram um modelo de medição de desempenho estratégico de organizações, que denominaram Balanced Scorecard (BSC), a partir de uma pesquisa (denominada Measuring Performance in the Organization of the Future) realizada em 12 empresas pelo Instituto Nolan Norton. O BSC é um sistema de medição de desempenho que proporciona às partes interessadas (stakeholders) uma visão rápida, porém abrangente, de toda a entidade. O principal aspecto do BSC é o agrupamento de

indicadores de desempenho em quatro perspectivas: „financeira‟, „cliente‟, „interna‟, e „inovação e aprendizagem‟ (Figura 2.1), esta última posteriormente alterada em Kaplan e

Perspectiva Financeira

Metas Medidas

Perspectiva Interna

Metas Medidas Perspectiva do Cliente

Metas Medidas

Perspectiva de Inovação e Aprendizagem

Metas Medidas

Como nós parecemos aos acionistas?

Em que devemos ser excelentes?

Como nós continuamos a melhorar e a criar valor? Como os clientes

nos vêem?

Figura 2.1 – Perspectivas do BSC, como em Kaplan e Norton (1992)

Para Kaplan e Norton (1997) medir é importante, pois o que não é medido não é gerenciado e o sistema de indicadores afeta fortemente o comportamento das pessoas dentro e fora da organização.

Finanças

Para ter sucesso financeiro, como devemos parecer a nossos acionistas?

Objetivos Medidas Alvos Iniciativas

Aprendizagem e Crescimento

Para realizar nossa visão, como mantemos nossa capacidade de mudar e melhorar?

Objetivos Medidas Alvos Iniciativas

Processos Internos

Para satisfazer nossos acionistas e clientes, em que processos de negócio devemos ser excelentes?

Objetivos Medidas Alvos Iniciativas Cliente

Para realizar nossa visão como devemos parecer a nossos clientes?

Objetivos Medidas Alvos Iniciativas

Visão e Estratégia

Para Kaplan e Norton (1997) muitas empresas defendem estratégias baseadas no relacionamento com clientes, competências essenciais e capacidades organizacionais, enquanto motivam e medem o desempenho apenas com medidas financeiras.

O BSC preserva os indicadores financeiros como a síntese final do desempenho gerencial e organizacional (ver Figura 2.3), mas incorpora um conjunto de medidas mais genérico e integrado que vincula o desempenho sob a ótica dos clientes, dos processos internos, dos funcionários e dos sistemas, ao sucesso financeiro de longo prazo.

Figura 2.3 – Hierarquia das Perspectivas do BSC baseado em Kaplan e Norton (1992;

1997)

Um resumo das perspectivas do BSC é apresentado a seguir.

1. A PERSPECTIVA FINANCEIRA da Organização – levando os objetivos financeiros da instituição a serem vinculados como estratégia, tornando a perspectiva financeira o foco para as medidas a serem adotadas em relação às demais perspectivas de modo que qualquer medida selecionada deve fazer parte da cadeia de causa e efeito que leva à melhoria de desempenho financeiro da instituição.

2. A PERSPECTIVA DO CLIENTE –consiste em ser a organização “o principal formador

dos seus clientes”. Sendo esse entendimento um motivo para que o foco seja voltado para o ambiente externo, dando nova ênfase para o que pode ser para uma instituição a frase

“agradar o cliente”, fazendo disso o objeto de todo o processo realizado pela organização.

pela organização, fundamentados em três processos principais que são; Inovação, Operação e Processo Pós-venda.

4. PERSPECTIVA DE APRENDIZADO E CRESCIMENTO – é a última das quatro perspectivas do Balanced Scorecard e tem como objetivo a orientação balizada e segura do aprendizado e do crescimento com o desenvolvimento de objetivos e medidas estratégicas no sentido de orientar tal aprendizado e o crescimento da Instituição de forma a completar com o enriquecimento do conjunto de experiências os outros três ciclos como vetores de resultados excelentes no Painel de Indicadores Balanceados (BSC).

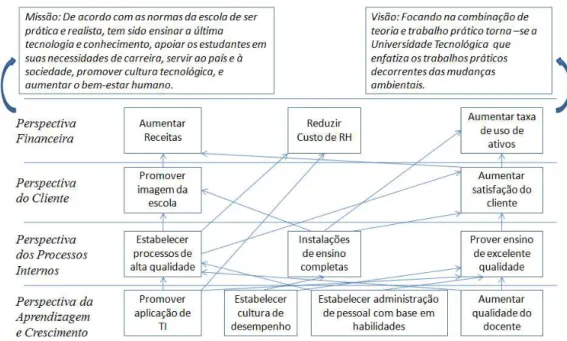

Como dito anteriormente, um aspecto importante do modelo do BSC em empresas com fins lucrativos é a hierarquia das perspectivas com a síntese final do desempenho da empresa na perspectiva financeira (Kaplan e Norton, 1997). Além desse aspecto, o BSC procura estabelecer indicadores e suas relações de causa e efeito, como pode ser ilustrado pelo mapa estratégico da Mobil Oil apresentado por Kaplan e Norton (2000a) com a hierarquia das perspectivas e as relações de causa-efeito entre elas, como se pode ver na Figura 2.4.

Liderança de Produto √ √ Conhecimento do cliente

Melhorar o valor para o acionista

Construir a rede de franquias

Aumentar o valor para os clientes

Melhorar a estrutura de custos

Melhorar o uso dos ativos Perspectiva Financeira Perspectiva do Cliente Perspectiva dos Processos Internos Perspectiva da Aprendizagem e Crescimento

• Receita de novas fontes

• Lucratividade do cliente

• Custo operacional unitário

• Uso dos ativos

Excelência Operacional

√ √ • Aquisição, retenção e satisfação de clientes

Construir franquias por inovação

Aumentar o valor para os clientes através da gestão de processos

Alcançar excelência operacional através de processos logísticos

Tornar-se um bom cidadão corporativo através de processos ambientais e regulatórios

Competência dos empregados Tecnologia Cultura corporativa • Retorno sobre capital empregado

• Valor da açãoc

Estratégia de Crescimento de Receita

Estratégia de Produtividade

2.2 Balanced Scorecard em organizações sem fins lucrativos

Em razão deste trabalho tratar de Instituições Ensino Superior (IES) no Brasil, e como no país o ensino superior é de responsabilidade do Estado, as IES privadas operam com uma autorização para seu funcionamento dada pelo Governo Federal (ou estadual, em alguns casos), estando assim em um ambiente mais complexo onde têm que atender aos interesses das organizações mantenedoras e ao mesmo tempo às exigências do Ministério da Educação e dos alunos e famílias. Assim, cabe investigar se a perspectiva financeira do BSC teria a mesma importância final que a da concepção básica do BSC.

O modelo básico do BSC tem por pressuposto uma organização com fins lucrativos. Nesse sentido, a perspectiva financeira é a última e mais importante para esse tipo de organização. Esse não é o caso de organizações sem fins lucrativos como ONGs e Governo ou organizações públicas de serviço.

Kaplan e Norton (2000b, 2001) sugerem que uma organização sem fins lucrativos coloque em igual importância as perspectivas financeira e do cliente, subordinadas à missão da organização. A Figura 2.5 apresenta este modelo de perspectivas do BSC.

Figura 2.5 – Modelo de BSC para organizações sem fins lucrativos sugerido por

Kaplan e Norton (2000)

Figura 2.6 – Modelo do BSC do Conselho Municipal de Charlotte de Kaplan e Norton ( 2001; 2004)

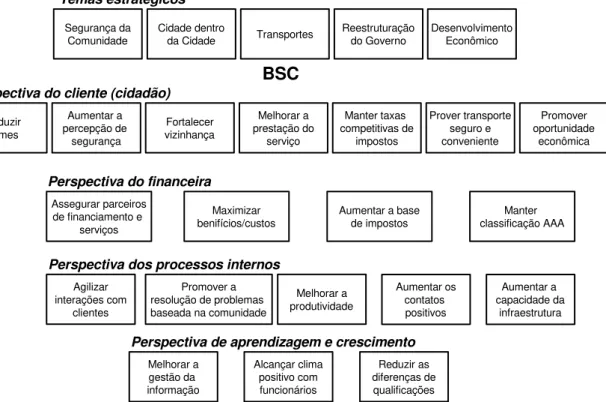

A Figura 2.7 apresenta o desdobramento desse modelo de BSC com o mapa estratégico da cidade de Charlotte (Kaplan e Norton, 2000, 2001), o qual evidencia os temas estratégicos e o respectivo BSC com a perspectiva do cidadão colocado no topo.

Aumentar a percepção de segurança Reduzir crimes Melhorar a prestação do serviço Fortalecer vizinhança Manter taxas competitivas de impostos Promover oportunidade econômica Prover transporte seguro e conveniente Assegurar parceiros de financiamento e

serviços

Maximizar benifícios/custos

Aumentar a base de impostos

Manter classificação AAA

Perspectiva do cliente (cidadão)

Perspectiva do financeira

Promover a resolução de problemas baseada na comunidade Agilizar interações com clientes Melhorar a produtividade Aumentar a capacidade da infraestrutura Aumentar os contatos positivos

Perspectiva dos processos internos

Melhorar a gestão da informação

Perspectiva de aprendizagem e crescimento

Alcançar clima positivo com funcionários Reduzir as diferenças de qualificações Cidade dentro da Cidade Segurança da Comunidade Reestruturação do Governo Transportes Desenvolvimento Econômico Temas estratégicos BSC

Figura 2.7 – Mapa Estratégico do Conselho Municipal da Cidade de Charlotte de

Kaplan e Norton (2000; 2001)

2.3 Alguns Estudos de BSC em Organizações Sem Fins Lucrativos no Brasil

Diversos estudos no Brasil têm investigado uma modelagem conceitual de BSC para organizações de governo ou sem fins lucrativos. Neste trabalho não se faz um estudo exaustivo, mas apresenta-se um conjunto de estudos que mostram a diversidade dessa discussão do modelo conceitual geral de um BSC para organizações de governo ou sem fins lucrativos. Um estudo mais detalhado pode ser encontrado em Costa e Silva (2008).

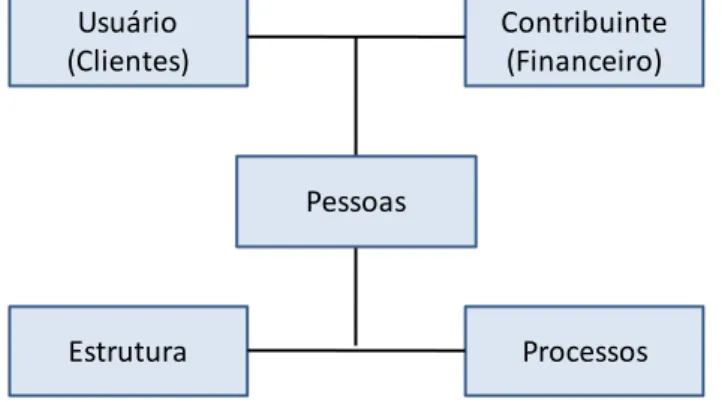

Bergue (2005) propõe a aplicação do Balanced Scorecard em organizações públicas com base no seguinte modelo da Figura 2.8.

Usuário (Clientes)

Contribuinte (Financeiro)

Estrutura Processos

Pessoas

Figura 2.8 – Modelo de BSC para organizações públicas proposto por Bergue(2005)

Considerando o seguinte:

O foco do esforço deve estar nos conceitos de planejamento, de controle e de estratégia;

Observar as diretrizes institucionais já existentes (crítica e adaptação) e as interações entre as ações;

As dimensões gerenciais propostas no BSC tradicional devem ser tomadas como uma orientação básica para composição de um modelo (também geral) para a administração pública, incorporando os devidos desdobramentos e transformações das dimensões estratégicas originais;

Cada organização deve transformar o modelo e traduzi-lo em sistemas corporativos aderentes à sua realidade e necessidades gerenciais;

As pessoas são o elo entre o aparelho estatal e os destinatários do seu produto (bens e serviços públicos);

A geração de serviços públicos, no âmbito das organizações públicas com destaque para setores como a Educação, a Segurança, a Saúde e a Justiça, é intensiva no fator trabalho (processos);

A estrutura tem papel essencial na Administração Pública, notadamente nos segmentos antes assinalados.

Osório (2003) propõe a aplicação do BSC no Instituto Municipal de Administração Pública (IMAP), uma autarquia do município de Curitiba (PR), baseada no seguinte modelo apresentado na Figura 2.9.

Figura 2.9 – Modelo para organizações públicas proposto por Osório (2003)

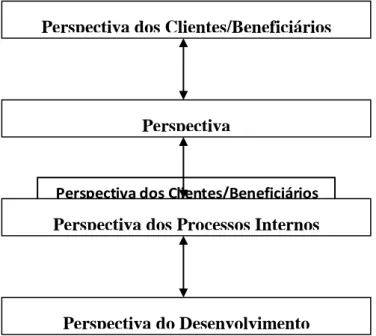

Passos (2004) em sua proposta de aplicação do BSC para uma organização pública apresentou o seguinte modelo da Figura 2.10, no qual a perspectiva do cliente é colocada como finalística.

Perspectiva dos Clientes/Beneficiários

Perspectiva

Perspectiva dos Clientes/Beneficiários

Perspectiva dos Processos Internos

Perspectiva Fiduciária

Perspectiva Processos

Internos Perspectiva

Clientes

Perspectiva Aprendizagem e Crescimento

Figura 2.10 – Modelo de BSC para organizações públicas proposto por Passos (2004)

Martins (2005) propõe o modelo de BSC para gestão estratégica de uma organização pública apresentado na Figura 2.11, no qual inclui como perspectiva final os usuários e coloca a perspectiva financeira como a base da hierarquia.

Usuários

Processos Internos

Inovação

Pessoas

Responsabilidade Financeira

Figura 2.11 – Modelo de BSC para organização pública proposto por Martins (2005)

Esses estudos, como visto, ficam em geral no plano do modelo geral do BSC. Todavia, nenhum deles parece atender as necessidades existentes em uma IES privada, ou seja atender a objetivos sem fins lucrativos do governo e ao mesmo tempo gerar resultados financeiros positivos para a organização mantenedora.

2.4 Alguns Estudos Internacionais em Educação Superior

Nova Zelândia, Chen, Yang e Shian (2006) no caso de Universidades de Taiwan, e Umanshantar e Dutta (2007) no contexto de uma IES na Índia.

Lawrence e Sharma (2002) elaboraram uma proposta de modelo de BSC seguindo o modelo conceitual do BSC orientado para organizações privadas. Estes adotaram uma idéia

que denominaram de “capitalismo acadêmico”, na qual os estudantes são considerados

clientes e a educação um produto. Em sua modelagem, apresentaram sugestões de indicadores em cada uma das perspectivas, mas sem estabelecer relações entre eles. Esse modelo é apresentado na Figura 2.12.

Figura 2.12 – Modelo de BSC para IES proposto por Lawrence e Sharma (2002)

Figura 2.13 – Modelo de BSC para IES proposto por Chen, Yang e Shian (2006)

Umashankar e Dutta (2007) formularam um modelo de BSC seguindo a modelagem de mapa estratégico apresentado por Kaplan e Norton (2001), a qual segue também o modelo conceitual original voltado para organizações com fins lucrativos. Umashankar e Dutta (2007) apresentam relações genéricas entre os indicadores e, como no trabalho de Chen, Yang e Shian (2006), também não apresentam evidências empíricas das relações entre os mesmos. A Figura 2.14 apresenta este modelo.

Esses modelos sugerem indicadores e relações, mas não apresentam evidências das relações de causa-efeito. No contexto do Brasil, foco desse estudo, o esquema regulatório do ensino superior sugere que esses modelos não seriam aplicáveis, embora os indicadores pensados possam ser úteis.

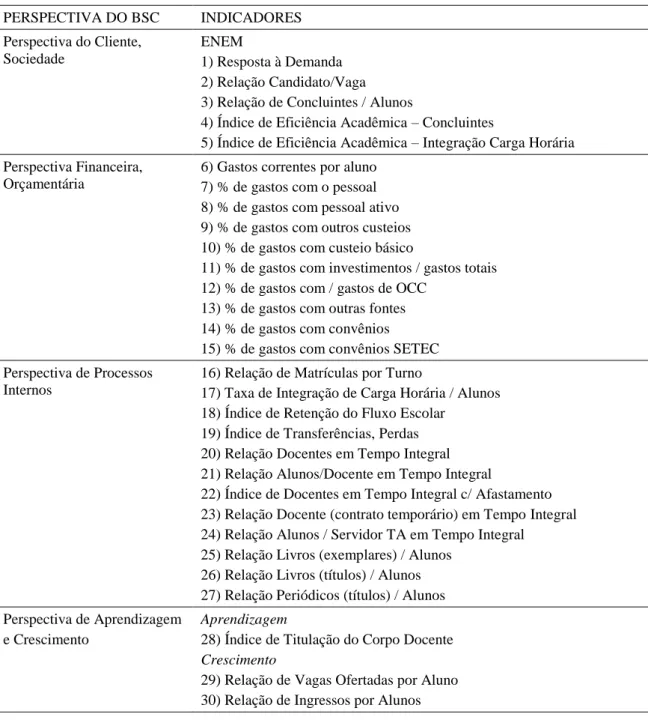

2.5 O estudo de Silveira (2008) no Brasil

Silveira (2008) realizou estudo no campo dos CEFETs. Como modelo geral do BSC, foi adotado um modelo que inverte a perspectiva financeira e cliente na linha do modelo adotado pela Prefeitura de Charlote, como Figura 2.15.

Figura 2.15 – Modelo Conceitual de BSC adotado na pesquisa de Silveira (2008)

Tabela 2.1 – Indicadores dos Relatórios de Gestão agrupados por Perspectivas do

BSC

PERSPECTIVA DO BSC INDICADORES Perspectiva do Cliente,

Sociedade

ENEM

1) Resposta à Demanda 2) Relação Candidato/Vaga 3) Relação de Concluintes / Alunos

4) Índice de Eficiência Acadêmica – Concluintes

5) Índice de Eficiência Acadêmica – Integração Carga Horária Perspectiva Financeira,

Orçamentária

6) Gastos correntes por aluno 7) % de gastos com o pessoal 8) % de gastos com pessoal ativo 9) % de gastos com outros custeios 10) % de gastos com custeio básico

11) % de gastos com investimentos / gastos totais 12) % de gastos com / gastos de OCC

13) % de gastos com outras fontes 14) % de gastos com convênios 15) % de gastos com convênios SETEC Perspectiva de Processos

Internos

16) Relação de Matrículas por Turno

17) Taxa de Integração de Carga Horária / Alunos 18) Índice de Retenção do Fluxo Escolar

19) Índice de Transferências, Perdas 20) Relação Docentes em Tempo Integral 21) Relação Alunos/Docente em Tempo Integral

22) Índice de Docentes em Tempo Integral c/ Afastamento 23) Relação Docente (contrato temporário) em Tempo Integral 24) Relação Alunos / Servidor TA em Tempo Integral

25) Relação Livros (exemplares) / Alunos 26) Relação Livros (títulos) / Alunos 27) Relação Periódicos (títulos) / Alunos Perspectiva de Aprendizagem

e Crescimento

Aprendizagem

28) Índice de Titulação do Corpo Docente

Crescimento

Figura 2.16 – Modelo da Pesquisa com Perspectivas e Indicadores

Figura 2.17 – Modelo final obtido por Silveira (2008)

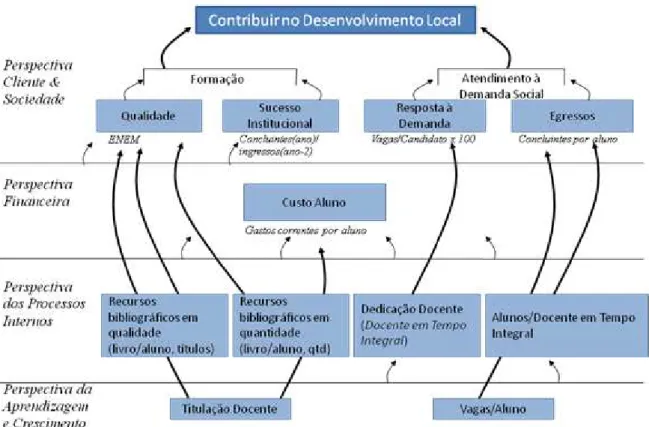

2.6 O Modelo Adotado para Pesquisa

2.6.1 Modelo Conceitual do BSC

Considerando a literatura pesquisada e o contexto de uma IES privada, adotou-se um modelo de BSC apresentado na Figura 2.18, o qual parte do modelo proposto por Kaplan e Norton (2001) e inclui uma quinta perspectiva – Governo, dado o contexto regulatório do sistema de ensino superior no Brasil.

Figura 2.18 – Modelo Conceitual de BSC adotado na pesquisa

De acordo com o modelo apresentado na figura 2.18 existem relações de interdependência entre as dimensões que serão estudadas. Contudo, apresenta-se uma hierarquia entre os relacionamentos propostos onde, o Governo Federal, como agente do ambiente externo, porém, com o poder de regulador do ensino superior fundamenta todas as outras dimensões internas, então, a partir das políticas públicas para o segmento, a IES define suas estratégias financeiras e de relacionamento com o cliente, estas se posicionando no mesmo nível, devem se manter em um alinhamento estratégico necessário para amparar as decisões destas dimensões. Neste sentido e com base nas estratégias financeiras e de cliente, a IES define seus processos internos e, por fim, decide sua perspectiva em relação à aprendizagem e ao crescimento institucional.

2.6.2 Indicadores do SINAES

Considerando o modelo conceitual adotado e os indicadores SINAES fez-se uma classificação dos mesmos em cada perspectiva, apresentado na Tabela 2.2.

Na perspectiva do governo foram incluídos indicadores relacionados à qualidade da formação, à taxa de sucesso da IES relativa à conclusão versus ingresso, e indicadores de atendimento à demanda social.

Na perspectiva cliente/sociedade foram incluídos os indicadores relacionados à formação geral do aluno.

Na perspectiva financeira, na ausência de dados financeiros diretos, foi utilizado um indicador nível de ocupação como uma aproximação de um indicador de relação receita/custos.

Na perspectiva processos internos foram incluídos os indicadores relacionados à infra-estrutura (biblioteca, TI, salas), corpo docente em sua relação com os alunos, e métodos de ensino e avaliação.

Na perspectiva aprendizagem e crescimento foram classificados os indicadores relacionados à titulação docente referente à aprendizagem, as vagas ofertadas e ingressos referente ao crescimento.

Tabela 2.2 – Indicadores dos Relatórios de Gestão agrupados por Perspectivas do

BSC

PERSPECTIVA DO BSC INDICADORES DO SINAES UTILIZADOS Perspectiva do Governo Objetivo estratégico de Formação

Qualidade: Desempenho no ENADE

Sucesso Institucional: Concluintes / Ingressos(ano-3)

Objetivo estratégico Atendimento à Demanda Social Resposta à Demanda: candidatos/vaga

Fluxo de Egressos: concluintes / matrículas Perspectiva do Cliente Formação do aluno em:

- organização e expressão do pensamento - raciocínio lógico e análise

- capacidade de tomada de decisão - capacidade de atuação em equipe Perspectiva Financeira Relação Receita/Custo (retorno médio)

- Mensalidade Perspectiva de Processos

Internos

Biblioteca

Docentes

- relação aluno/docente, disponibilidade dos docentes extra-classe Qualidade do Ensino

- qualidade dos métodos de ensino e avaliação, nível de exigência, tamanho das turmas, qualidade das salas, tipo de material didático adotado (livro, apostila, Xerox)

Tecnologia da Informação

- computadores acadêmicos, administrativos, uso da internet para pesquisa, acesso aos computadores acadêmicos

Perspectiva de Aprendizagem e Crescimento

Docentes

- quantidade total e por titulação, proporção de cada titulação Crescimento

- relação vagas/matrículas, matrículas/docentes, ingressos/docentes Fonte: Indicadores SINAES (2006)

2.6.3 Modelo de Relação de Causa-Efeito

Considerando o exemplo do caso apresentado por Kaplan e Norton (2000) no mapa estratégico da empresa Mobil e o estudo de Silveira (2008), desenvolveu-se um modelo de causa-efeito para a pesquisa apresentado na Figura 2.19.

Figura 2.19– Modelo da Pesquisa com Perspectivas e Indicadores

Mensalidade

Capítulo 3

Metodologia da Pesquisa

Este capítulo apresenta uma descrição da metodologia aplicada à pesquisa, com as justificativas correspondentes. Descreve a população e a amostra estudada, bem como o instrumento de coleta de informações. Mostra ainda as diversas análises estatísticas que são implementadas ao longo da pesquisa.

O capítulo está organizado de acordo com a seguinte seqüência: tipologia da pesquisa, população e amostra e análises de dados.

3.1 Tipologia da Pesquisa

A pesquisa é do tipo análise exploratória quantitativa. São testadas de modo exploratório as relações de causa-efeito apresentadas no modelo da Figura 2.19 para as IES privadas.

3.2 População, Amostra e Dados

O estudo em tela tomou como diretriz de análise dados extraídos do SINAES, com

base no resultado do ENADE de 2006, publicados no “site” do INEP - Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira (BRASIL, 2007). As variáveis estratificadas dos relatórios consultados correspondem aos indicadores considerados de maior relevância conforme a abordagem do Balanced Scorecard.

O critério de escolha das instituições de ensino superior, diz respeito ao desempenho discente diante do processo de avaliação de cursos superiores – ENADE, por tratar-se de um indicador que possibilita uma complexa e rica relação analítica, a partir dos resultados obtidos por estas IES. De acordo com pressuposto que todas participam do ENADE nas mesmas condições, objetiva-se com esta pesquisa, analisar minuciosamente e comparativamente, cada elemento condicionante do processo de ensino-aprendizagem, bem como seus reflexos no resultado do desempenho discente. E com isso identificar os fatores de maior relevância para obtenção de resultados positivos no ENADE.

As instituições pesquisadas são apresentadas na Tabela 3.1.

Tabela 3.1 – IES privadas pesquisadas

Clas. Nome da IES Município Média Enade

I10 FACULDADE DE MIRANDOPOLIS MIRANDOPOLIS 33.0 1

I09 FACULDADE DE CIENCIAS CONTABEIS DE ITAPETININGA ITAPETININGA 31.6 2

I08 CENTRO UNIVERSITARIO LUSIADA SANTOS 32.1 2

I07 FACULDADE DE CIENCIAS HUMANAS MAIRIPORA 32.7 2

I06 FACULDADES INTEGRADAS TERESA MARTIN SAO PAULO 33.0 2

I05

INSTITUTO DE ENSINO SUPERIOR DR. ARISTIDES DE

CARVALHO SCHLOBAC TAQUARITINGA 33.0 2

I04

FACULDADE DE FILOSOFIA CIENCIAS E LETRAS DE

PENAPOLIS PENAPOLIS 33.1 2

I03 FACULDADE DE CIENCIAS GERENCIAIS PARAGUACU PAULISTA 33.3 2

I02 UNIVERSIDADE BANDEIRANTE DE SAO PAULO OSASCO 33.6 2

I01

FACULDADE DE FILOSOFIA. CIENCIAS E LETRAS NOSSA

SENHORA APARECIDA SERTAOZINHO 33.7 2

M10 FACULDADES INTEGRADAS IPEP SAO PAULO 39.8 3

M09 UNIVERSIDADE DE MOGI DAS CRUZES MOGI DAS CRUZES 39.9 3

M08 FACULDADE DE SERTAOZINHO SERTAOZINHO 39.9 3

M07 FACULDADES INTEGRADAS DE ARARAQUARA ARARAQUARA 40.0 3

M06 UNIVERSIDADE SAO FRANCISCO ITATIBA 40.1 3

M05 PONTIFICIA UNIVERSIDADE CATOLICA DE CAMPINAS CAMPINAS 40.2 3

M04 FACULDADE MAX PLANCK INDAIATUBA 40.2 3

M03 CENTRO UNIVERSITARIO AMPARENSE AMPARO 40.3 3

M02 UNIVERSIDADE CIDADE DE SAO PAULO SAO PAULO 40.3 3

M01 UNIVERSIDADE IBIRAPUERA SAO PAULO 40.3 3

S10 FACULDADE DE CIENCIAS SOCIAIS APLICADAS DE ATIBAIA ATIBAIA 51.7 4

S09 FACULDADE DE PAULINIA PAULINIA 51.7 4

S08 INSTITUTO DE ENSINO SUPERIOR COC RIBEIRAO PRETO 52.9 4

S05 ESCOLA SUPERIOR DE ADMINISTRACAO E GESTAO SANTO ANDRE 54.3 5

S04 CENTRO UNIVERSITARIO ALVARES PENTEADO SAO PAULO 55.0 5

S03 FACULDADE DE ADMINISTRACAO DE EMPRESAS CAMPINAS 55.9 5

S02 FACULDADE IBMEC SAO PAULO SAO PAULO 64.6 5

S01

ESCOLA DE ADMINISTRACAO DE EMPRESAS DE SAO

PAULO SAO PAULO 65.6 5

Fonte: Brasil (2007)

Legenda: Ii, Mi, Si, onde i = 01 a 10, 10 IES com menor, mediano, maior desempenho no ENADE

Os dados selecionados foram retirados dos Relatórios de Cursos disponibilizados pelo INEP, anualmente a cada finalização dos resultados do ENADE. Neste relatório a pesquisa se ateve ao Questionário Sócio Econômico (Anexo 1), preenchidos pelos estudantes no ato da realização da prova do ENADE, cujo o objetivo é traçar o perfil dos estudantes, ingressantes ou concluintes, dos cursos de graduação do país, conhecer a opinião dos estudantes a respeito do ambiente acadêmico em que realizam a sua formação e consolidar informações para promover a melhoria das condições de ensino e dos procedimentos didático pedagógicos. Também foram utilizados os dados do portal SINAES, os quais oferecem acesso aos dados coletados pelo CENSO (levantamento anual dos dados institucionais coletados pelo INEP) das instituições de ensino. Como indicadores utilizados pode-se destacar:

Tabela 3.2. – Indicadores do Censo e do Questionário Socioeconômico do ENADE

Indicadores Informação Fonte Questão

Número de docentes com Doutorado Instituição Censo

--Número de docentes com Mestrado Instituição Censo

--Número de docentes com Especialização Instituição Censo

--Número de docentes com Graduação Instituição Censo

--Total de Docentes Operacionado Censo

--Percentual de Doutores Operacionado Censo

--Percentual de Mestres Operacionado Censo

--Percentual de Especialistas Operacionado Censo

--Percentual de Graduados Operacionado Censo

--Número de Matrículas Instituição Censo

--Número de Ingressantes Instituição Censo

--Número de Matrículas/Docentes Operacionado Censo

--Número de Ingressantes/Docentes Operacionado Censo

--Número de Bibliotecas Instituição Censo

--Números de títulos na biblioteca Instituição Censo

--Número de volumes na biblioteca Instituição Censo

--Número de periódicos nacionais da biblioteca Instituição Censo

--Número de periódicos internacionais da biblioteca Instituição Censo

--Computadores acadêmicos Instituição Censo

--Computadores administrativos Instituição Censo

--Número de títulos/matrículas Operacionado Censo

--Número de volumes/matrículas Operacionado Censo

--Número de Periódicos Nacionais/Matrículas Operacionado Censo

--Número de Periódicos Internacionais/Matrícula Operacionado Censo

--Número de Acervo Eletrônico/Alunos Operacionado Censo

--Número de Computadores Acadêmicos/Matrículas Operacionado Censo

--Número de Computadores Administrativos/Matrículas Operacionado Censo

--Número de Vagas Instituição Censo

--Número de Vagas/Candidato Operacionado Censo

--Número de Candidatos/Vaga Operacionado Censo

--ENADE concluintes – Formação Geral Instituição Enade

--ENADE concluintes – Formação Específica Instituição Enade

--ENADE concluintes – Formação Específica Instituição Enade

--ENADE Média Instituição Enade

--ENADE Nota Instituição Enade

--Número de Concluintes Instituição Censo

--Taxa de Ociosidade Operacionado Censo

--Número de Vagas/Matrícula Operacionado Censo

--Número de Concluintes/Matrículas Operacionado Censo

--Número de Concluintes/Ingressante Operacionado Censo

--Usa a biblioteca Aluno Enade 26

Usa a biblioteca frequentemente Aluno Enade 26

Usa a biblioteca para pesquisa Aluno Enade 27

Usa a Internet para pesquisa Aluno Enade 27

Turmas < 31 alunos Aluno Enade 47

Qualidade das salas de aula Aluno Enade 48

Acesso pleno aos computadores Aluno Enade 53

Adota livro texto Aluno Enade 80

Adota cópias de trechos Aluno Enade 80

Utiliza Provas Aluno Enade 83

Trabalhos em Grupo Aluno Enade 83

Provas Discursivas Aluno Enade 83

Testes Objetivos Aluno Enade 83

Provas Práticas Aluno Enade 83

Disponibilidade dos professores Aluno Enade 84

Conhecimento dos professores Aluno Enade 84

Conhecimento dos professores (todos) Aluno Enade 84

Nível de exigência deficiente Aluno Enade 96

Nível de exigência com alguma deficiência Aluno Enade 96

Ensino Médio em Escola Pública Aluno Enade 17

Ensino Médio todo em Escola Privada Aluno Enade 17

Concluintes/Ingressantes/2003 Instituição Censo

--Qualidade dos métodos de ensino bastante adequados Aluno Enade 79

Qualidade dos métodos de ensino adequada Aluno Enade 79

Qualidade dos métodos de ensino pouco adequados Aluno Enade 79

Qualidade dos métodos de ensino inadequados Aluno Enade 79

Contribuição do Curso para desenvolvimento mental Aluno Enade 99

Raciocínio Lógico e Análise Aluno Enade 100

Tomada de Decisão Aluno Enade 101

Atuação em Equipe Aluno Enade 102

A tabela 3.2 apresenta os Indicadores do Censo e também os Indicadores do Questionário Socioeconômico aplicado no ENADE. Estes subsidiaram a construção do BSC, que por sua vez fomentará toda a análise desta pesquisa.

As fontes de informação desses indicadores foram os relatórios do ENADE fornecidos pelo INEP as instituições de ensino superior e o CENSO do ensino superior disponível na página do SINAES. Dentre os indicadores escolhidos, pode-se perceber que existem três tipos de alimentação da informação, das quais: alguns indicadores dizem respeito a questões institucionais, outros são atribuídos aos discentes e por fim, os

indicadores tipo “operacionado” que trata-se de um dado calculado com base nos demais indicadores coletados.

3.3 Análises

As análises realizadas verifica a existência das relações entre os indicadores usando o teste de correlação de Pearson. Segundo Crespo (2002), esse coeficiente deve indicar o grau de intensidade da correlação entre duas variáveis, e ainda o sentido dessa correlação, positivo ou negativo, variando de -1 a +1. Conforme interpretação da Tabela 3.2.

Tabela 3.3 – Interpretação do Coeficiente de Correlação

Valor de p (+ ou -) Interpretação

Capítulo 4

Resultados e Discussão

O propósito deste capítulo é apresentar e discutir os resultados gerados a partir do modelo conceitual e de indicadores apresentados no Capítulo 2 e da aplicação da metodologia de análise dos dados apresentada no Capítulo 3.

Este capítulo apresenta a análise de correlação dos indicadores em cada perspectiva comparados e ao final uma síntese da análise.

4.1 Indicadores Aprendizagem e Crescimento

4.1.1 Aprendizagem

Efeitos na Perspectiva de Governo

A Tabela 4.1 apresenta os coeficientes de correlação de Pearson entre os indicadores de Aprendizagem (Titulação do Corpo Docente) e os da Perspectiva de Governo.

resultado, bem como a proporção de especialistas teve uma relação fortemente negativa. Nesse contexto, sugere-se que a proporção de doutores nas IES melhora o resultado do ENADE.

Tabela 4.1 – Correlação de Pearson de Indicadores de Aprendizagem com Governo

Indicadores de Aprendizagem Coeficiente de correlação de Pearson

Objetivo Indicadores D M E G D/T M/T E/T G/T

Qualidade

ENADE FormGeral 0,20 0,02 -0,32 0,00 0,71* 0,01 -0,71* -0,08 ENADE FormEspec 0,18 0,03 -0,29 0,02 0,73* -0,02 -0,76* -0,03 ENADE Média 0,19 0,03 -0,30 0,01 0,73* -0,02 -0,75* -0,04 ENADE Nota 0,23 0,12 -0,25 0,12 0,65* 0,03 -0,79* 0,02 Sucesso

Institucional Concluintes/Ingresso 0,29 0,17 -0,38 0,19 0,34 0,09 -0,50* 0,02 Resposta à

Demanda Vagas/Candidatos n.a. n.a. n.a. n.a. n.a. n.a. n.a. n.a. Egressos Concluintes/Matrícula n.a. n.a. n.a. n.a. n.a. n.a. n.a. n.a.

Legenda:

D = Total de Doutores, M = Total de Mestres, E = Total de Especialistas, G = Total de Graduados

D/T = % Doutores no Corpo Docente, E/T = % Mestres no Corpo Docente, E/T = % de Especialistas no Corpo Docente, G/T = Proporção de Graduados no Corpo Docente

* coeficiente de Pearson > 0,50 n.a. = não aplicável

Efeitos na Perspectiva do Cliente

A análise da relação dos indicadores de aprendizagem em seus efeitos nos indicadores de cliente.

Na análise apresentada na tabela 4.2 pode-se destacar que novamente a proporção de docentes doutores influenciou positivamente a formação dos alunos, mas destaca-se, também, que a quantidade e a proporção de especialistas teve um reflexo negativo na formação dos alunos, isto aponta que as instituições, principalmente as faculdades privadas, têm ainda um número significativo de professores especialistas. A Lei das Diretrizes e Base da Educação - LDB, em seu artigo 52, trata que as instituições universitárias devem ter 1/3 de seus docentes com mestrado e doutorado em seus quadros funcionais. Na amostra das 30 instituições, 20 são instituições não universitárias (faculdades e institutos) e 10 são instituições universitárias (universidades e centro universitário).

Tabela 4.2 – Correlação de Pearson de Indicadores de Aprendizagem com Cliente

Perspectiva Cliente

Indicadores de Aprendizagem Coeficiente de correlação de Pearson

Objetivo Indicadores D M E G D/T M/T E/T G/T

Formação

Pensamento -0,16 -0,36 -0,49 -0,28 0,52* -0,10 -0,31 -0,13 Raciocínio -0,20 -0,38 -0,55* -0,34 0,52* 0,01 -0,41 -0,15 Tomada de Decisão -0,11 -0,29 -0,45 -0,19 0,58* -0,12 -0,45 -0,04 Atuar em Equipe -0,09 -0,24 -0,45 -0,23 0,55* 0,00 -0,39 -0,19

Legenda:

D = Total de Doutores, M = Total de Mestres, E = Total de Especialistas, G = Total de Graduados

D/T = % Doutores no Corpo Docente, E/T = % Mestres no Corpo Docente, E/T = % de Especialistas no Corpo Docente, G/T = Proporção de Graduados no Corpo Docente

* coeficiente de Pearson > 0,50

Efeito na Perspectiva Financeira

Quando se analisa a perspectiva da aprendizagem e crescimento em relação à perspectiva financeira, percebe-se que a porcentagem de doutores em função a mensalidade teve uma influência positiva. Contudo, ao observar a porcentagem de especialista em relação ao mesmo indicador, evidencia-se uma influência negativa em relação às mensalidades. Dessa forma, ressalta-se que a quantidade em termos proporcionais de doutores seja um elemento que contribui favoravelmente na escolha do aluno por uma instituição de ensino, independente da mensalidade praticada.

Tabela 4.3 – Correlação de Pearson de Indicadores de Aprendizagem com Financeira

Perspectiva Financeira

Indicadores de Aprendizagem Coeficiente de correlação de Pearson

Objetivo Indicadores D M E G D/T M/T E/T G/T

Retorno Mensalidade 0,13 -0,03 -0,23 -0,01 0,69* -0,02 -0,32 -0,12

Legenda:

D = Total de Doutores, M = Total de Mestres, E = Total de Especialistas, G = Total de Graduados

D/T = % Doutores no Corpo Docente, E/T = % Mestres no Corpo Docente, E/T = % de Especialistas no Corpo Docente, G/T = Proporção de Graduados no Corpo Docente

* coeficiente de Pearson > 0,50

4.1.2 Crescimento

Efeitos na Perspectiva do Governo

Verifica-se ainda uma leve influência negativa do crescimento da IES em relação à resposta a demanda. Ressalta-se neste item que todas as IES pesquisadas são instituições privadas, as quais se caracterizam pelo excesso de oferta de vagas em relação a demanda de mercado, assim, geralmente, não tendo êxito em preencher todas as vagas disponíveis por cursos.

Aponta-se também na tabela 4.4 uma leve influência negativa do crescimento institucional em relação ao egresso. Neste quesito pode-se constatar que o número de ingressantes por docente influencia diretamente no número de concluintes por matrícula. Isto significa que ao longo do processo de formação acadêmica/profissional, especialmente, nos anos iniciais, a quantidade de docentes para atender o corpo discente de uma forma mais direcionada, influencia na permanência do educando na IES. Este fato pode ser resultante das fragilidades apresentadas pelos estudantes quanto a sua formação básica, o que remete a uma limitação na autonomia de aprendizagem deste indivíduo. Para suprir esta lacuna as IES têm que atentar para o número de docentes voltados para atender e suprir esta necessidade, e assim imprimir uma política de manutenção e acompanhamento do educando desde a entrada até a inserção no mercado de trabalho. Além disto, as dificuldades financeiras evidenciadas durante a formação, também é um fator relevante na evasão do ensino superior privado.

Tabela 4.4 – Correlação de Pearson de Indicadores de Crescimento com Governo

Perspectiva Governo

Indicadores de Crescimento Coeficiente de correlação de Pearson

Objetivo Indicadores V/M M/D I/D

Qualidade

ENADE FormGeral -0,09 0,31 0,22

ENADE FormEspec -0,02 0,31 0,21

ENADE Média -0,04 0,31 0,21

ENADE Nota -0,03 0,35 0,24

Sucesso

Institucional Concluintes/Ingresso -0,15 0,14 0,04 Resposta à

Demanda Vagas/Candidatos -0,42 0,04 -0,03

Egressos Concluintes/Matrícula 0,28 -0,33 -0,41

Legenda:

Efeitos na Perspectiva do Cliente

Verifica-se na tabela 4.5 que o número de ingressantes, matriculados e concluintes não teve nenhuma contribuição significativa para a formação do aluno. Isso sugere que não é o número de alunos, mas a qualidade do ensino que contribui para a formação do corpo discente.

Tabela 4.5 – Correlação de Pearson de Indicadores de Crescimento com Cliente

Perspectiva Cliente

Indicadores de Crescimento Coeficiente de correlação de Pearson

Objetivo Indicadores V/M M/D I/D

Formação

Pensamento 0,05 0,21 0,09

Raciocínio 0,00 0,33 0,24

Tomada de Decisão 0,14 0,22 0,10

Atuar em Equipe 0,07 0,25 0,12

Legenda:

V/M = Vagas / Matrículas, M/D Matrículas por Docente, I/D Ingressos/Docentes * coeficiente de Pearson > 0,50

Efeitos na Perspectiva Financeira

A tabela 4.6 não apresenta referência entre os indicadores de crescimento e a perspectiva financeira. Neste sentido pode-se afirmar que os valores das mensalidades não influenciam a proporção de vagas por matrícula, matrícula por docente e ingressante/docente. É importante ressaltar que as IES privadas durante o processo de construção do Plano de Desenvolvimento Institucional - PDI devem tomar como base, parâmetros rigorosos de desenvolvimento local e regional. Isto se deve a necessidade de entendimento do perfil do seu público alvo, assim como as suas perspectivas em relação a formação profissional. Por outra, é importante que as IES reflitam sobre alternativas de atuação no mercado, podendo ampliar suas ações na área de Extensão Acadêmica, como fonte de fomento das necessidades locais e regionais. Além desta, caracteriza-se como fonte de receita alternativa, podendo gerar um ponto de equilíbrio financeiro para a IES. Todavia, a melhor indicação é planejar bem, para poder aplicar e gerenciar os recursos financeiros com sustentabilidade.

Tabela 4.6 – Correlação de Pearson de Indicadores de Crescimento com Financeira

Perspectiva Financeira

Indicadores de Crescimento Coeficiente de correlação de Pearson

Objetivo Indicadores V/M M/D I/D

V/M = Vagas / Matrículas, M/D Matrículas por Docente, I/D Ingressos/Docentes * coeficiente de Pearson > 0,50

4.2 Indicadores de Processos Internos

Efeitos na Perspectiva do Governo

Ao comparar o indicador Biblioteca da perspectiva dos processos internos com a perspectiva do governo, tabela 4.7, percebe-se que a proporção da quantidade de títulos, livros, periódicos nacionais, periódicos internacionais e o acervo eletrônico por aluno não teve nenhuma influência nas quatro dimensões da perspectiva do governo (qualidade, sucesso institucional, resposta a demanda e egressos). Estes dados levam a pensar que, por se tratar de instituições privadas do estado de São Paulo, estado de um bom poder aquisitivo, os alunos adquiram seus livros em vez de utilizá-los os da biblioteca.

Entretanto, verifica-se uma moderada contribuição positiva em relação ao uso da biblioteca e o uso da biblioteca para pesquisa. Assim, sugere-se que o estímulo ao uso da biblioteca são fatores preponderantes para a melhoria da qualidade do ensino, pois além do aluno ter a bibliografia básica pode consultar outras bibliografias de interesse seu e do curso.

Tabela 4.7 – Correlação de Pearson de Indicadores de Processos (Biblioteca) com

Governo

Perspectiva Governo

Indicadores de Processos – Biblioteca Coeficiente de correlação de Pearson

Objetivo Indicadores T/A L/A PN/A PI/A AE/A Uso Freq Pesq

Qualidade

ENADE FormGeral -0,34 -0,35 -0,22 -0,23 -0,24 0,45 0,34 0,48 ENADE FormEspec -0,30 -0,31 -0,18 -0,15 -0,22 0,42 0,37 0,41 ENADE Média -0,31 -0,32 -0,19 -0,17 -0,23 0,43 0,36 0,43 ENADE Nota -0,29 -0,30 -0,20 -0,19 -0,20 0,37 0,34 0,41 Sucesso

Institucional Concluintes/Ingresso -0,23 -0,25 -0,12 -0,19 -0,28 0,47 0,16 0,44 Resposta à

Demanda Vagas/Candidatos -0,09 -0,10 -0,13 0,16 -0,11 n.a. n.a. n.a. Egressos Concluintes/Matrícula 0,28 0,33 0,10 0,05 0,10 -0,18 -0,24 -0,28

Legenda:

T/A = Títulos por Aluno, L/A = Livros por Aluno,

PN/A = Periódicos Nacionais por Aluno, PI/A = Periódicos Internacionais por Aluno AE/A = Acervo Eletrônico por Aluno

Uso = Uso da Biblioteca, Freq = Freqüência de Uso da Biblioteca, Pesq = Uso da Biblioteca para Pesquisa