DIVERGÊNCIAS ENTRE O PARECER PRÉVIO DO TRIBUNAL DE CONTAS DO ESTADO (TCE) E O RESULTADO DO JULGAMENTO DAS CONTAS ANUAIS DE

PREFEITOS EM PERNAMBUCO

DISSERTAÇÃO APRESENTADA À ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS PARA OBTENÇÃO DO GRAU DE MESTRE

CRISTIANA DE MEIRA LINS

DIVERGÊNCIAS ENTRE O PARECER PRÉVIO DO TRIBUNAL DE CONTAS DO ESTADO (TCE) E O RESULTADO DO JULGAMENTO DAS CONTAS ANUAIS DE

PREFEITOS EM PERNAMBUCO

Dissertação apresentada à Escola de Administração de Empresas do Rio de Janeiro da Fundação Getúlio Vargas, como requisito para a obtenção do título de Mestre em Administração Pública e Governo.

Linha de pesquisa:

Orientador: Professora Doutora Sonia Maria Fleury Teixeira

Ficha catalográfica elaborada pela Biblioteca Mario Henrique Simonsen/FGV

Lins, Cristiana de Meira

Divergências entre o parecer prévio do Tribunal de Contas do Estado (TCE) e o resultado do julgamento das contas anuais de prefeitos em Pernambuco / Cristiana de Meira Lins. – 2012.

132 f.

Dissertação (mestrado) – Escola Brasileira de Administração Pública e de Empresas, Centro de Formação Acadêmica e Pesquisa.

Orientador: Sonia Maria Fleury Teixeira.

Inclui bibliografia.

1. Pernambuco. Tribunal de Contas. 2. Finanças municipais -

Pernambuco. 3. Orçamento -- Pernambuco . 4.Administração pública - Pernambuco. I. Teixeira, Sonia Maria Fleury. II. Escola Brasileira de Administração Pública e de Empresas. Centro de Formação Acadêmica e Pesquisa. III. Título.

Esta dissertação é dedicada às minhas filhas,

Maria Thereza e Ana Luiza,

AGRADECIMENTOS

Agradeço primeiramente a Deus, por esta vitória e pela Graça que derrama em minha vida, pois “Tudo coopera para o bem daqueles que amam a Deus” (Romanos, 8:28)

Aos meus pais, Theresinha e Rinaldo (in memoriam), pelo exemplo de cuidado, amor e

dedicação.

Às minhas filhas amadas, pelo apoio, paciência e abnegação diante das horas em que o lazer familiar foi trocado pelos estudos.

Aos meus familiares e amigos, por me ajudar a superar as dificuldades.

À Conselheira do Tribunal de Contas de Pernambuco, Teresa Duere, pelo apoio e incentivo, viabilizando os recursos institucionais vitais ao sucesso desta pesquisa.

À minha orientadora, Sonia Fleury, que pela competência e pelo exemplo de vida me estimulou a chegar aqui.

Ao Conselheiro Dirceu Rodolfo, pelo apoio e disponibilidade em compartilhar seu conhecimento jurídico.

Ao Procurador do Ministério Público de Contas Gustavo Massa e a todos os colegas do Tribunal de Contas de Pernambuco que me ajudaram e encorajaram na elaboração deste trabalho.

Aos vereadores entrevistados e aos servidores da administração das Câmaras Municipais pesquisadas, pelas informações concedidas.

APRESENTAÇÃO

Essa dissertação é o resultado dos estudos relacionados ao processo legislativo do julgamento das contas anuais do prefeito e às situações de não acompanhamento do parecer prévio do Tribunal de Contas do Estado de Pernambuco pela Câmara Municipal. A idéia central desta pesquisa deu origem a um projeto estratégico do TCE, com o apoio do Ministério Público de Contas, direcionado à busca de ações que garantam um maior acompanhamento do seu Parecer Prévio pelas Câmaras Municipais. Como resultado, espera-se uma melhoria da atuação desta Corte de Contas no auxílio às Câmaras Municipais na missão constitucional de controle externo do executivo municipal, especificamente quanto ao julgamento das contas anuais dos prefeitos.

No capítulo 1 buscamos evidenciar a importância do Parecer Prévio do Tribunal de Contas do Estado (TCE) para o processo legislativo do julgamento das contas anuais do prefeito em Pernambuco, por meio da apresentação de uma visão geral do problema a ser investigado, e destacamos a importância do tema, tendo em vista que uma parcela significativa dos julgamentos das Câmaras Municipais não tem acompanhado as recomendações emitidas nos Pareceres Prévios do TCE. Também foram expostos os objetivos, os limites e a delimitação do estudo e demonstrada a relevância do conhecimento mais aprofundado sobre o tema para o Tribunal de Contas do Estado de Pernambuco. A metodologia adotada e as limitações da pesquisa também foram explicitadas.

O capítulo 2, para responder ao questionamento da pesquisa, tratou do referencial teórico central do estudo, a saber, a relação entre o executivo e o legislativo no sistema político brasileiro e o papel das Comissões Permanentes do legislativo. Realizou-se uma revisão da literatura existente nas esferas nacional e estadual para apoiar o entendimento no âmbito municipal, tendo em vista que não foram encontrados estudos específicos acerca do tema na esfera municipal. Destacamos a análise da relação do executivo com o legislativo no sistema político nacional, realizada pelos prismas do presidencialismo de coalizão defendido por Abranches (1988), da preponderância do executivo sobre o legislativo registrada por

Figueiredo e Limongi (1998) e do ultrapresidencialismo estadual apresentado por Abrucio

prefeitos realizados pelas Câmaras Municipais. Em seguida, para maior clareza acerca do aspecto técnico-administrativo destes julgamentos, abordamos alguns conceitos teóricos expostos na literatura a respeito das Comissões Permanentes do poder legislativo, do controle externo na administração pública, do dever de quem exerce o poder na administração pública de prestar contas, do parecer prévio emitido pelo Tribunal de Contas, do processo legislativo do julgamento das contas anuais dos prefeitos e da revisão judicial destes julgamentos realizados pelas Câmaras Municipais.

No capítulo 3 apresentamos a análise dos dados relativos à pesquisa de campo, documental e bibliográfica, cujas informações consolidadas convergiram para quatro dimensões que permeiam as questões investigadas: 1º) perfil técnico e político dos vereadores, 2º) papel das Comissões Permanentes nas Câmaras Municipais, 3º) processo legislativo de julgamento das contas anuais dos prefeitos, e 4º) relação do legislativo com o executivo municipal e com o Tribunal de Contas do Estado. Em seguida sintetizamos os resultados que proporcionaram o entendimento acerca do processo legislativo do julgamento das contas anuais dos prefeitos, relacionando-os com o referencial teórico para responder ao tema central da pesquisa dentro das perspectivas técnico-administrativa e política.

RESUMO

Este estudo tem como objetivo identificar quais os fundamentos que levam algumas Câmaras Municipais pernambucanas a não acompanhar o parecer prévio do Tribunal de Contas do Estado no julgamento das contas anuais dos prefeitos. Tendo em vista que uma parcela significativa dos julgamentos das contas anuais dos prefeitos realizados pelas Câmaras Municipais não tem acompanhado as recomendações emitidas nos Pareceres Prévios do TCE, inicialmente foram identificadas as abordagens teóricas sobre a estrutura da relação do executivo com o legislativo que oferecem subsídios para o entendimento da face política das Câmaras Municipais nestes julgamentos. Destacou-se também o aspecto técnico-administrativo viabilizado pelo processo legislativo do julgamento das contas, passível da análise e solicitação de revisão judicial pelo Ministério Público com vistas à anulação, caso não apresente motivação legal formalmente registrada que atenda às disposições constitucionais. O estudo foi realizado por meio de pesquisa bibliográfica, documental e de campo, por meio de entrevistas semiestruturadas com vereadores das Câmaras Municipais pernambucanas. A metodologia qualitativa de análise de conteúdo foi escolhida para a análise dos dados. Os resultados da pesquisa permitiram identificar que os fundamentos que levam algumas Câmaras Municipais pernambucanas a não acompanhar o parecer prévio do Tribunal de Contas no julgamento das contas anuais dos prefeitos não estão formalmente evidenciados no processo legislativo pertinente, cujos documentos oficiais pesquisados não atendem aos requisitos legais de motivação, nem tampouco explicam as razões do não acompanhamento do parecer prévio do TCE. A opinião dos vereadores entrevistados conduz ao entendimento de que tais fundamentos são de natureza política, em detrimento dos fundamentos técnicos, explicados pela relação de preponderância do executivo sobre o poder legislativo municipal.

Palavras-Chave: Câmara Municipal. Comissão Permanente. Julgamento das contas anuais do

ABSTRACT

The current study has the objective of identify what are the basis that lead some of the City Councils of Pernambuco not to follow the prior opinion of the State Audit Office on the matter of the judgment of the mayors’ annual bills. Considering that a significant number of trials executed by the City Councils concerning Mayors annual bills do not follow the recommendations stated by the priors notions from the State Audit Office, initially there have been identified theoretical approaches regarding the structure of the relation between the Executive and the Legislative Power which offer aids for the correct understanding of the politics of the City Councils on those trials. Another highlight was the technical and administrative views offered by the legislative process of the bills trails, which are susceptible to analysis and judicial reviews by the Public Ministry aiming to annulment if the trial do not demonstrate a officially registered legal motivation which serve the constitutionals arrangements. The current study was accomplished by means of bibliographic, documental and field researches, obtained through interviews with councilors of the City Councils of Pernambuco. For the data analysis it was chosen a qualitative methodology of the content analysis. The results of the current research identified that the basis which lead some of the City Councils of Pernambuco not to follow the prior opinion of the State Audit Office on the matter of the judgment of the mayors’ annual bills were not formally described in the legislative process, in which the researched official documents do not show the legal requirements of motivation, nor explain the reasons why the State Audit Office’s legal opinion was not followed. The interviewed councilors opinion lead to the understanding that such technical basis were politically based, instead of technically based, explained by the interference of the Executive Power over the Legislative.

Key-words: City Council. Permanent Commission. Judgment of the mayors’ annual bills.

LISTA DE FIGURAS

Figura 1 - Índice de Acompanhamento de Pareceres – Recife-PE, 2012...22

Figura 2 - Localização dos municípios pesquisados no mapa de Pernambuco, Recife- PE, 2012 ...25

Figura 3 - Formação escolar dos vereadores, Recife-PE, 2011...88

Figura 4 - Posição partidária dos Vereadores, Recife-PE, 2011 ...88

Figura 6 - Visão dos membros das Comissões Permanentes, Recife-PE, 2011 ...93

Figura 7- Utilização do Parecer Prévio do TCE no julgamento, Recife-PE, 2011...99

Figura 8- Influência Partidária no Julgamento, Recife-PE, 2011...101

Figura 9- Influência Partidária no Julgamento por partido, Recife-PE, 2011 ...102

LISTA DE GRÁFICOS

Gráfico 1 - Número de prefeitos por partido (1996-2008) ...86

LISTA DE TABELAS

Tabela 1 - Relação dos municípios pesquisados – Recife, PE, 2012 ...24

Tabela 2 - Número de prefeituras por partido (1996/2008)...54

Tabela 3 - Partido do governador, coalizão legislativa em nível nacional e variação no...55

número de prefeitos (1996 – 2008)...55

Tabela 4 - Número de vereadores por partido (1996-2008) ...85

Tabela 5 - Partido do governador, coalizão legislativa em nível nacional e variação no número de prefeitos e vereadores (1996-2008) ...86

Tabela 6 - Experiência dos Vereadores, Recife-PE, 2011...87

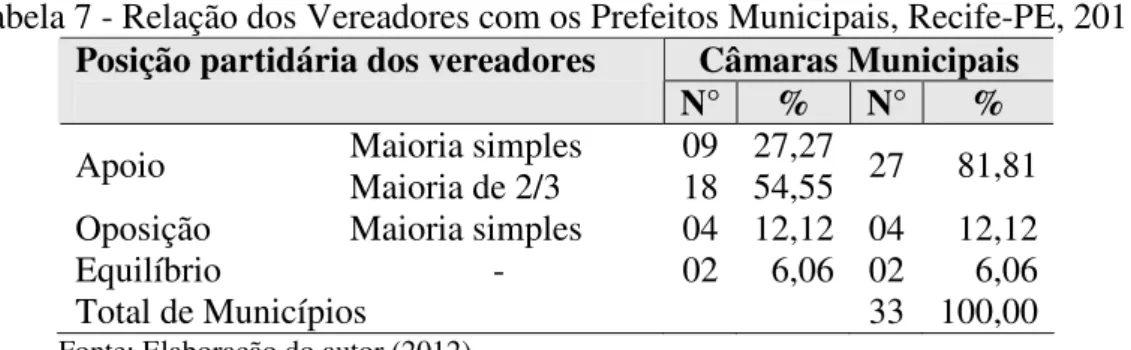

Tabela 7 - Relação dos Vereadores com os Prefeitos Municipais, Recife-PE, 2011 ...89

Tabela 08 - Discussão e elaboração do Parecer pelas comissões, Recife-PE, 2011...91

Tabela 9 - Critério de escolha dos Membros das Comissões, Recife-PE, 2011...92

Tabela 10 - Visão dos membros das Comissões Permanentes, Recife-PE, 2011...93

Tabela 11 - Processo Legislativo do Julgamento das Contas do Prefeito, Recife-PE, 2011....98

Tabela 12 - Influência partidária no julgamento – opinião por partido, Recife-PE, 2011 ...101

Tabela 13 - Aproximação das Câmaras Municipais com o TCE, Recife-PE, 2011...103

SUMÁRIO

1 A CONSTRUÇÃO DO PROBLEMA E A METODOLOGIA...12

1.1 Introdução ...12

1.2 Delimitação do estudo ...17

1.3 Relevância do estudo ...19

1.4 Tipo de pesquisa ...21

1.5 Universo e amostra ...21

1.6 Coleta de dados ...23

1.7 Tratamento dos dados...26

1.8 Limitações do método...28

2 REFERENCIAL TEÓRICO ...30

2.1 Relação entre o executivo e o legislativo no sistema político brasileiro...30

2.1.1 O presidencialismo de coalizão, traço peculiar da institucionalidade concreta brasileira...37

2.1.2 A predominância do Executivo sobre o Legislativo, ordem e governabilidade do sistema político brasileiro ...44

2.1.3 O sistema político ultrapresidencialista no plano interno dos estados ...50

2.1.4 Relação do Executivo com o Legislativo em Pernambuco...53

2.2 As Comissões Permanentes das Câmaras Municipais ...57

2.3 O Controle externo da administração pública...65

2.3.1 O dever de prestar contas ...68

2.3.2 O Parecer Prévio emitido pelo Tribunal de Contas ...70

2.3.3 O julgamento das contas municipais ...72

2.4 A Revisão dos julgamentos das contas municipais pelo judiciário ...74

3 ANÁLISE DOS DADOS ...84

3.1 As Câmaras Municipais pernambucanas, a relação com o Executivo e o julgamento das Contas ...84

4 CONSIDERAÇÕES FINAIS...111

REFERÊNCIAS ...121

APENDICE A - Roteiro da entrevista semiestruturada ...125

1 A CONSTRUÇÃO DO PROBLEMA E A METODOLOGIA

Este capítulo se destina a apresentar o estudo acerca da importância do Parecer Prévio do Tribunal de Contas do Estado (TCE) para o processo legislativo do julgamento das contas anuais do prefeito em Pernambuco, por meio da apresentação de uma visão geral do problema a ser investigado. Aqui são expostos os objetivos, os limites e a delimitação do estudo e demonstrada a relevância do conhecimento mais aprofundado sobre o tema para o Tribunal de Contas. A metodologia adotada e suas limitações também são explicitadas.

1.1 Introdução

A partir de 1980 o cenário nacional brasileiro impele o governo a adotar uma gestão pública mais democrática e mais eficiente.

A Constituição Federal (CF) de 1988 amplia os direitos sociais e políticos e introduz formas de participação popular tanto na definição de políticas públicas como na efetivação do controle social sobre a aplicação dos recursos públicos. Por outro lado, a Carta Magna alterou significativamente o equilíbrio entre os poderes estabelecido pela constituição democrática de 1946, concentrando “poder no executivo”, apesar de manter o sistema de separação dos poderes e os aspectos centrais da legislação eleitoral e partidária. O federalismo foi fortalecido pelo aumento da capacidade administrativa e fiscal das subunidades da federação. (FIGUEIREDO, LIMONGI, 2007)

Por outro lado, registra Mello (2012, p.10) que no Brasil o executivo é, sem dúvida, “o mais atrevido, o mais audacioso e o mais renitente extravasador das próprias competências e violador dos direitos dos cidadãos; ou seja: o próprio abusador do poder político.” Ressalta o autor que o Brasil mal conhece instituições políticas democráticas, visto que desde sua descoberta até 1986 só experimentou 25 anos de “cambaleante” democracia política, no período de 1946 a 1964. A história política do país explica a impossibilidade de existir uma consciência cidadã capaz de opor-se a atual situação em que o executivo dispensa habitualmente aos demais poderes e aos cidadãos um tratamento de soberano em relação aos súditos, destacando-se o poder de agenda do executivo, com a produção de decretos e medidas provisórias. Isto posto, entende que em uma análise mais atenta da realidade brasileira deve-se privilegiar e realçar a referência aos instrumentos institucionais disponíveis para o controle político do poder Executivo, salientando os controles exercitáveis pelo poder legislativo com o auxílio do Tribunal de Contas e os controles pertinentes ao Ministério Público.

Nesse sentido, para Bresser Pereira (1988) um objetivo fundamental em qualquer regime democrático é aumentar a responsabilização dos governantes

(accountability), que devem estar constantemente prestando contas aos cidadãos. Destaca,

ainda, que boas instituições políticas somadas a uma cultura política crescente dos cidadãos permitirão a responsabilização dos governos pelos eleitores, incentivando os governantes a escolher seus interesses de médio e longo prazo. Enfatiza também que reformar o Estado brasileiro é torná-lo mais democrático, e para isto é importante concentrar a atenção nas instituições que garantam e aumentem a responsabilização dos governantes.

Estes freios e contrapesos políticos estão disciplinados na Constituição Federal de 1988 em seu art. 2º: “São Poderes da União, independentes e harmônicos entre si, o Legislativo, o Executivo e o Judiciário”. A mesma regra repete-se nos Estados da federação.

Quanto ao controle externo sobre o poder executivo, a CF estabelece sua competência ao poder legislativo, como órgão de natureza política, com o auxílio do Tribunal de Contas.

No município, a função fundamental do controle externo dos atos do prefeito compete à Câmara Municipal, a qual cabe em caráter indelegável julgar as contas do chefe do poder executivo. Deste julgamento, que deve ser realizado com base no parecer prévio emitido pelo Tribunal de Contas do Estado e devidamente motivado, resulta a aprovação ou rejeição das contas, conforme dispõe a CF de 1988, em seu artigo 31, a saber:

Art. 31. A fiscalização do Município será exercida pelo Poder Legislativo Municipal, mediante controle externo, e pelos sistemas de controle interno do Poder Executivo Municipal, na forma da lei.

§ 1º - O controle externo da Câmara Municipal será exercido com o auxílio dos Tribunais de Contas dos Estados ou do Município ou dos Conselhos ou Tribunais de Contas dos Municípios, onde houver.

§ 2º - O parecer prévio, emitido pelo órgão competente sobre as contas que o Prefeito deve anualmente prestar, só deixará de prevalecer por decisão de dois terços dos membros da Câmara Municipal.

Ressalte-se que para Silva (2009) a atuação do Tribunal de Contas do Estado como órgão de apoio à Câmara Municipal no exercício do controle externo sobre o poder executivo municipal, reveste-se de grande importância. Isto porque o Tribunal de Contas é um órgão eminentemente técnico com independência do executivo, de modo que pode garantir a necessária imparcialidade na vigilância da execução orçamentária da administração.

Quanto ao controle exercido pelo Judiciário, este tem papel destacado nas

democracias que adotam efetivamente o princípio dos cheks and balance em um sistema de

separação de poderes, e deve-se à desconfiança em relação aos poderes políticos e à qualidade das decisões dos governantes. Destacam Arantes et al (2010) a ampliação da participação do Judiciário e do Ministério Público (MP) no controle dos atos dos demais Poderes.

Municipal motivar a decisão prolatada em seu julgamento, ou seja, as razões fundamentais explicitadas no ato em virtude do qual o órgão tomou a decisão do julgamento das contas. Tal decisão não pode ser danosa ou lesiva a qualquer direito fundamental, sob pena de revisão judicial que se concretiza por meio do questionamento tanto pelo Ministério Público, com a propositura de Ação Civil Pública, quanto por qualquer cidadão, com a propositura de Ação Popular, requerendo à Justiça que declare suspensos ou nulos os efeitos jurídicos do decreto legislativo pertinente.

No controle político do executivo municipal realizado por meio do julgamento das contas dos prefeitos municipais destaca-se ainda o relevante o papel dos poderes constituídos do Estado, do Ministério Público e do Tribunal de Contas do Estado.

Os avanços introduzidos pela Constituição de 1988 ampliaram significativamente as áreas de atuação dos Tribunais de Contas e, conseqüentemente, alcançaram também o Tribunal de Contas de Pernambucano (TCE). A fiscalização e o controle dos atos da administração pública não se limitaram apenas aos aspectos contábeis, e as decisões passaram a ter força executória, o que contribuiu para o fortalecimento da instituição e do Estado democrático (PERNAMBUCO, 2010).

No cenário pernambucano, o Tribunal de Contas de Pernambuco, dentro de sua missão constitucional de emissão de parecer prévio sobre as contas dos chefes do Poder Executivo dos 184 municípios do Estado, emitiu 2.455 opinativos sobre as contas dos prefeitos municipais referentes aos exercícios de 1991 a 2006, entre as quais 968 recomendações foram pela rejeição das contas. Deste total, consta nos registros da Corregedoria Geral do TCE que as Câmaras Municipais informaram até 22 de maio de 2009 o julgamento de 778 (80,45%) contas municipais com base nos supracitados pareceres. Entretanto, registra-se que 321 julgamentos (41,26%) acompanharam o parecer prévio do TCE pela rejeição das contas do Prefeito e 457 (58,74%) divergiram do opinativo, aprovando suas contas.

Teresa Duere, os apresentou aos vereadores recém-eleitos para o mandato eletivo de 2009 a 2012 em um evento promovido pelo Tribunal de Contas, alertando-os da importância da análise do conteúdo do parecer prévio do TCE para a decisão da Câmara Municipal no julgamento das contas anuais do prefeito.

A partir deste evento, a equipe da Corregedoria Geral começou a utilizar este acompanhamento dos julgamentos das contas anuais dos prefeitos municipais em relação ao parecer prévio do TCE dentro de uma perspectiva de desempenho institucional. Diante da importância deste tema para o alcance da missão constitucional do Tribunal de Contas houve a necessidade de aprofundar o estudo do processo legislativo do julgamento das contas do prefeito e das situações de não acompanhamento do parecer prévio do TCE pela Câmara Municipal, o que motivou minha decisão de realizar esta pesquisa. Esta iniciativa contou na ocasião com o apoio da Corregedora Geral e atualmente a idéia inicial deste estudo foi ampliada e transformada em um projeto estratégico do Tribunal de Contas, com o apoio do Ministério Público de Contas e a contribuição da Corregedoria Geral. Neste projeto realiza-se um trabalho direcionado à busca de ações que garantam um maior acompanhamento do parecer prévio do TCE pelas Câmaras Municipais. Com o resultado desta pesquisa, esperamos contribuir para este projeto com informações que subsidiem ações de melhoria da atuação desta Corte de Contas no auxílio às Câmaras Municipais na missão constitucional de controle externo do executivo municipal, especificamente quanto ao julgamento das contas anuais dos prefeitos.

Neste estudo buscamos entender como ocorre o processo legislativo específico de julgamento das contas anuais do prefeito com base em algumas respostas apresentadas no âmbito da Ciência Política e do Direito para explicar o processo legislativo brasileiro e a influência do Poder Político do Estado.

Neste contexto, pergunta-se: Quais os fundamentos que levam algumas Câmaras Municipais pernambucanas a não acompanhar o parecer prévio do Tribunal de Contas no julgamento das contas anuais dos prefeitos?

prévio emitido pelo Tribunal de Contas do Estado no julgamento das contas anuais dos prefeitos.

Para o alcance deste objetivo pretendemos verificar se nos julgamentos das contas anuais dos prefeitos realizados pelas Câmaras Municipais pernambucanas em que não é acompanhado o parecer prévio do Tribunal de Contas estão presentes os requisitos de motivação necessários ao atendimento às disposições constitucionais relacionadas ao exercício do controle externo, bem como se estes motivos respondem ao questionamento da pesquisa.

Para a apresentação do objetivo final da pesquisa precisamos ainda atender aos seguintes objetivos intermediários:

1) Identificar quais as Câmaras Municipais pernambucanas que não acompanharam o parecer prévio do TCE/PE das contas anuais dos prefeitos dos municípios pernambucanos em seus julgamentos no período de 1991 a 2006;

2) Conhecer o funcionamento das Comissões Permanentes das Câmaras Municipais pernambucanas;

3) Verificar os principais fundamentos utilizados pelas Câmaras Municipais pernambucanas para o julgamento das contas anuais dos prefeitos, por meio da análise da motivação registrada na decisão ou em outros documentos constantes do processo legislativo do julgamento;

4) Analisar a possibilidade e a dimensão da revisão judicial da decisão da Câmara Municipal que não acompanha o parecer prévio do TCE no julgamento das contas anuais do prefeito; 5) Levantar as principais dificuldades e facilidades encontradas pelas Câmaras Municipais na análise e compreensão do parecer prévio do TCE/PE para o julgamento das contas anuais dos prefeitos;

6) Formular recomendações para o aperfeiçoamento do controle externo no julgamento das contas do executivo.

1.2 Delimitação do estudo

Este estudo se propõe a analisar o controle externo sobre o poder executivo municipal no tocante à função julgadora exercida pelas Câmaras Municipais do Estado de Pernambuco, especificamente no que dispõe a Constituição Federal de 1988, em seu artigo

Art. 31. A fiscalização do Município será exercida pelo Poder Legislativo Municipal, mediante controle externo, e pelos sistemas de controle interno do Poder Executivo Municipal, na forma da lei.

§ 1º ...

§ 2º - O parecer prévio, emitido pelo órgão competente sobre as contas que o Prefeito deve anualmente prestar, só deixará de prevalecer por decisão de dois terços dos membros da Câmara Municipal.

O estudo ficou restrito às Câmaras Municipais pernambucanas que emitiram julgamentos conforme a previsão constitucional do art. 31, § 2º, no sentido do não acompanhamento dos pareceres prévios das Contas do Prefeito emitidos pelo Tribunal de Contas do Estado de Pernambuco, sendo analisados também alguns julgamentos que acompanharam o parecer com vistas a apoiar as conclusões encontradas.

A análise abrangeu a verificação do cumprimento dos requisitos legais pertinentes aos julgamentos das contas do executivo, por meio dos documentos oficiais coletados nas Câmaras Municipais visitadas. Buscou-se identificar a existência ou não da formalização das motivações que levaram os plenários da Câmara Municipal a emitir seu julgamento no juízo político de controle externo de fiscalização do município. A análise das forças existentes internamente nas Câmaras Municipais e o possível impacto no processo de julgamento das contas anuais dos prefeitos foi contemplada, bem como da atuação das comissões permanentes. Também foi objeto de estudo, dentro de uma perspectiva acadêmica, a possibilidade de questionamento no judiciário acerca das contas julgadas, em contraponto ao parecer do Tribunal de Contas, que não apresentaram as devidas motivações legais. No tocante ao período escolhido, de 1991 a 2008, a delimitação refere-se à base de dados disponível e é devida a dois motivos:

a) O Tribunal de Contas do Estado de Pernambuco, por meio da sua

Corregedoria-Geral, inicialmente, e, a partir de 2011, em parceria com o Ministério Público de Contas junto ao TCE/PE, tem acompanhado a evolução dos julgamentos das contas anuais dos prefeitos de sua jurisdição pelas respectivas Câmaras Municipais, pela aprovação ou rejeição, no período de 1991 a 2008.

b) A maior concentração de informações consolidadas acerca dos resultados dos

parecer das respectivas contas pelo Tribunal de Contas e o julgamento pelas Câmaras Municipais.

c) A utilização de uma série temporal mais abrangente permitiu também uma análise

das condições de organização das Câmaras Municipais, enquanto instituições responsáveis pela guarda e publicidade dos documentos formais pertinentes ao julgamento proferido.

1.3 Relevância do estudo

O Estado democrático de direito tem como requisitos basilares a transparência e a participação popular efetiva, tanto na escolha de seus governantes, como na de seus representantes nas bancadas legislativas. Atualmente, outra face da atuação popular se faz cada vez mais presente, qual seja, a do controle social sobre os atos daqueles a quem foi delegada a representação. Este controle inclui o acompanhamento efetivo da atuação destes representantes nas suas respectivas áreas de competência. Para tanto, os cidadãos necessitam ter informações fidedignas a respeito da atuação de seus representantes, que podem ser obtidas diretamente pelas Câmaras Municipais ou indiretamente, através do acesso aos conteúdos dos pareceres emitidos pelo Tribunal de Contas Estadual.

Outro aspecto importante é o papel do Judiciário, que controla os demais Poderes no tocante à legalidade e à constitucionalidade de seus atos. O princípio da inafastabilidade da jurisdição está insculpido no art. 5°, XXXV, da CF/88, e explica a importância de se levantar no presente estudo a possibilidade da revisão judicial quanto ao conteúdo político administrativo do julgamento prolatado pelas Câmaras Municipais acerca das Contas dos Prefeitos Municipais, em respeito à característica democrática do Estado brasileiro (art. 1º. da CF), ao princípio da publicidade (art. 37, caput), à garantia do contraditório e em prol da garantia do interesse público.

Percebe-se o importante papel dos Poderes constituídos do Estado com relação ao julgamento prolatado pelas Câmaras Municipais acerca das Contas dos Prefeitos Municipais.

Neste contexto, o tema pesquisado é de fundamental importância para tal acompanhamento, na medida em que se pretende trazer à luz os critérios que nortearam os posicionamentos dos vereadores eleitos membros das Câmaras Municipais, no exercício da função julgadora, ao referendar ou desaprovar os atos dos Chefes dos Executivos Municipais, através da aprovação ou rejeição das respectivas Contas dos Prefeitos.

O Tribunal de Contas do Estado de Pernambuco, por meio da sua Corregedoria-Geral e do Ministério Público de Contas, tem acompanhado a evolução dos julgamentos das Contas Anuais dos Prefeitos de sua jurisdição pelas respectivas Câmaras Municipais, pela aprovação ou rejeição. Este acompanhamento tem subsidiado importantes ações do TCE-PE.

Tendo em vista que uma parcela significativa dos julgamentos das Câmaras Municipais não tem acompanhado as recomendações emitidas nos pareceres prévios do Tribunal de Contas de Pernambuco, ressaltada a complexidade técnica do conteúdo destes opinativos e demonstrada a importância do papel das Comissões Permanentes das Câmaras Municipais e os impactos de seus pareceres no julgamento das Contas de governo dos Prefeitos Municipais Pernambucanos no que tange aos requisitos constitucionais da motivação, torna-se clara a relevância do aprofundamento do estudo quanto ao conteúdo político administrativo do julgamento prolatado pelas Câmaras Municipais acerca das Contas dos Prefeitos Municipais.

1.4 Tipo de pesquisa

A pesquisa segue a tipologia sugerida por Vergara (2008), que propõe dois critérios básicos: a) quanto aos fins e b) quanto aos meios.

Quanto aos fins, pode ser classificada de exploratória e investigativa. Exploratória porque o estudo do controle externo dentro da perspectiva de análise do impacto dos pareceres técnicos emitidos pelo Tribunal de Contas Estaduais nas decisões emitidas pelas Câmaras Municipais no julgamento das Contas Anuais dos Prefeitos é um tema pouco conhecido na Ciência Política, no Direito e na Administração Pública. Investigativa porque procura esclarecer quais os fatores que levam à ocorrência do fenômeno do não acompanhamento pelos membros das Câmaras Municipais do parecer técnico do TCE, quando opina pela rejeição das Contas Anuais dos Prefeitos.

Quanto aos meios, a pesquisa é de campo, documental e bibliográfica.

A pesquisa é de campo, porque foram realizadas entrevistas semi-estruturadas com vereadores e membros das Comissões Permanentes destes municípios. Bibliográfica, porque foram selecionados materiais nas áreas de Direito, Ciência Política e Administração Pública através de pesquisas em livros, revistas técnicas especializadas, artigos científicos publicados por estudiosos sobre o tema, jornais de grande circulação no Estado de Pernambuco, teses e dissertações. Documental, porque foram analisadas Leis, Decretos, documentos internos do TCE/PE, bem como os disponíveis nas Câmaras Municipais visitadas, inclusive seus Regimentos Internos.

1.5 Universo e amostra

O Tribunal de Contas de Pernambuco, dentro de sua missão constitucional de emissão de parecer prévio sobre as Contas dos Chefes do Poder Executivo Municipal do Estado de Pernambuco, emitiu 2.455 opinativos sobre as Contas dos Prefeitos municipais referentes aos exercícios de 1991 a 2006, segundo registros publicados pela Corregedoria Geral em maio de 2009. As Câmaras Municipais informaram o julgamento de 81,0% das contas, ou 1.990 processos, com 1.597 aprovações (80,3%) e 393 rejeições (19,7%); e não julgaram ou não informaram 465 processos.

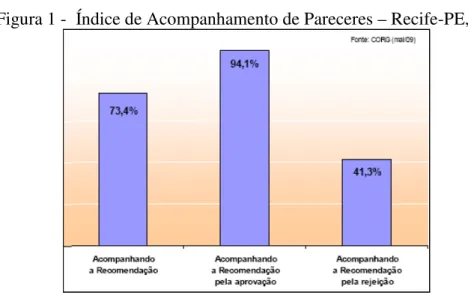

Figura 1 - Índice de Acompanhamento de Pareceres – Recife-PE, 2012

Fonte: Corregedoria-Geral do TCE – maio/2009

Dos 1.487 processos em que o Tribunal de Contas recomendou a aprovação das Contas, as Câmaras informaram o julgamento de 1.212 processos (81,5%) e acompanharam o parecer prévio em 1.140 julgamentos, com Índice de Acompanhamento dos Pareceres (IAP) de 94,1%. O TCE recomendou a rejeição de 968 Contas, dessas, as Câmaras informaram o julgamento de 778 (80,4%), com acompanhamento do opinativo do Tribunal em 321 processos e divergência da recomendação em 457 processos. Nos processos com opinativo pela rejeição das contas pelo TCE o IAP foi de 41,3%, conforme demonstrado no gráfico da Figura 1.

municípios pernambucanos para cada Inspetoria Regional em três grupos. Os dois primeiros

grupos com base em uma relação “PARECER DO TCE/PE / JULGAMENTO DAS CÂMARAS

MUNICIPAIS” com ocorrências no período acima de 50% de acompanhamentos ou de

rejeições ao Parecer Prévio do Tribunal de Contas, e o terceiro grupo entre aqueles que não informaram ao TCE seus julgamentos. O total selecionado resultou em 44 Câmaras Municipais, com 10 pertencentes ao primeiro grupo (acompanhamentos), 28 ao segundo (rejeições) e seis ao terceiro (não informaram). A amostra final foi definida pelo critério de melhor acessibilidade aos municípios pertencentes a cada Inspetoria Regional, respeitando-se ainda o período de liberação da servidora de suas atividades de auditoria para realizar a pesquisa de campo, de agosto a novembro de 2011, perfazendo o total de 37 Câmaras Municipais que a princípio seriam visitadas. Deste total 33 municípios foram efetivamente pesquisados, sendo os outros quatro retirados da amostra pelos motivos relatados no tópico 1.6 Coleta de dados.

1.6 Coleta de dados

A coleta de dados para a pesquisa foi realizada por meio de pesquisa bibliográfica, documental e de campo.

Na pesquisa bibliográfica foram realizadas pesquisas nas áreas de Direito, Ciência Política e Administração Pública, por meio de livros, revistas técnicas especializadas, artigos científicos publicados por estudiosos sobre o tema, jornais de grande circulação no Estado de Pernambuco, teses e dissertações, buscando ampliar os conhecimentos acerca do processo legislativo de julgamento das Contas Anuais dos Prefeitos pelas Câmaras Municipais, do Parecer prévio emitido pelo Tribunal de Contas, da revisão judicial destes julgamentos, da legislação aplicável e das relações entre o executivo e o legislativo municipal.

pelas Câmaras Municipais ampliou o conhecimento do funcionamento das Comissões Permanentes das Câmaras Municipais e das fases do processo legislativo de julgamento, bem como dos fundamentos utilizados pelas Câmaras Municipais na análise dos opinativos do TCE/PE que motivaram o julgamento das Contas Anuais dos Prefeitos.

Foram visitados 33 municípios, constantes da Tabela 1, dos 37 inicialmente selecionados para pesquisa e colocados no planejamento das visitas. Informações adicionais dos municípios pesquisados podem ser encontradas no Apêndice B deste estudo.

Tabela 1 – Relação dos municípios pesquisados – Recife, PE, 2012

M un ic íp io s E nt re vi st as P op ul aç ão ID H M 20 00 M un ic íp io s E nt re vi st as P op ul aç ão ID H M 20 00

Afrânio 02 17.586 0,634 Orocó 02 13.180 0,667

Águas Belas 02 40.235 0,532 Palmeirina 02 8.189 0,596

Cachoeirinha 02 18.819 0,642 Panelas 02 25.645 0,576

Carnaubeira da Penha

02 11.782 0,537 Paranatama 02 11.001 0,561

Cedro 03 10.778 0,672 Paudalho 02 51.357 0,67

Dormentes 01 16.917 0,6 Paulista 03 300.466 0,799

Floresta 03 29.285 0,698 Petrolândia 02 32.492 0,688

Ibirajuba 02 7.534 0,558 Primavera 02 13.439 0,632

Igarassu 02 102.021 0,719 Quipapá 02 24.186 0,579

Iguaraci 02 11.779 0,604 Rio Formoso 02 22.151 0,621

Inajá 02 19.081 0,566 Salgueiro 02 56.629 0,708

Itaíba 02 26.256 0,567 Santa Cruz 02 13.594 0,579

João Alfredo 03 30.743 0,61 Santa Filomena 02 13.371 0,582

Lagoa do Ouro 02 12.132 0,569 São José da

Coroa Grande 02 18.180 0,628

Macaparana 02 23.925 0,597 Solidão 02 5.744 0,581

Maraial 02 12.230 0,564 Taquaritinga do

Norte 02 24.903 0,688

Mirandiba 02 14.308 0,636

Fonte: elaboração do autor (2012) com base nos dados do IBGE (2010), e PNUD: Atlas de Desenvolvimento Humano no Brasil 2003 (Censo 2000)

dois municípios foram reprogramados para fevereiro de 2012, devido ao recesso parlamentar, entretanto, devido ao impacto que as visitas anteriores aos 33 municípios gerou na União de Vereadores de Pernambuco - UVP, com manifestações do respectivo Presidente na imprensa a respeito do tema central abordado na pesquisa, entendemos que as respostas às entrevistas seriam influenciadas, motivo pelo qual as visitas às Câmaras Municipais destes municípios não foram realizadas.

Para uma avaliação do âmbito espacial da pesquisa identificamos na Figura 2 os municípios visitados, registrando que foram percorridos aproximadamente 6.380 km de carro para a realização das entrevistas.

Figura 2 - Localização dos municípios pesquisados no mapa de Pernambuco, Recife- PE, 2012

Fonte: Elaboração do autor com base no mapa do site www.tce.pe.gov.br (2012)

O roteiro das entrevistas semi-estruturadas foi elaborado a partir de um conhecimento inicial com base nos documentos internos do TCE/PE e na pesquisa bibliográfica preliminar dos temas que poderiam fornecer as respostas acerca do funcionamento das Comissões Permanentes das Câmaras Municipais e do processo legislativo do julgamento das contas do Prefeito. As entrevistas abordaram os seguintes tópicos: identificação e cargo ocupado; formação escolar, experiência na Administração Pública; capacitação técnica para o cargo; dificuldades encontradas no processo legislativo de julgamento de contas; importância do parecer prévio do TCE-PE e sua utilização no processo; domínio técnico das fases do processo; importância e conhecimento das peças processuais referentes ao Processo de Prestação de Contas; importância das Comissões permanentes, critérios de sua composição, conhecimento técnico das suas competências e visão política; processo de discussão, votação e julgamento e papel dos partidos neste processo legislativo.

Os entrevistados também identificaram suas dificuldades e facilidades na compreensão do parecer prévio do TCE/PE e avaliaram a interação entre as duas instituições, Câmaras Municipais e Tribunal de Contas do Estado de Pernambuco. As entrevistas foram realizadas presencialmente por uma única pesquisadora, com duração em torno de 20 a 30 minutos e aconteceram durante os meses de agosto a novembro de 2011.

1.7 Tratamento dos dados

A abordagem qualitativa da análise de conteúdo apontada pela literatura para o tratamento dos dados revelou-se a mais adequada para a análise das entrevistas e dos documentos institucionais. Segundo Bardin (2010, p.40), “ A análise de conteúdo aparece como um conjunto de técnicas de análise das comunicações que utiliza procedimentos sistemáticos e objectivos de descrição do conteúdo das mensagens.” Ressalta, ainda, a autora que o analista pode utilizar regras predefinidas ou criar todo um jogo de operações analíticas adaptadas à natureza do material e à questão que procura resolver.

conteúdo é a inferência, quer modalidades de inferência se baseiem ou não em indicadores quantitativos.

O tema é geralmente usado como unidade de registro para estudar motivações de opiniões, de valores e de tendências. As respostas a questões abertas, as entrevistas (não diretivas ou mais estruturadas) individuais ou de grupo são frequentemente analisados tendo o tema por base. (BARDIN, p. 2010)

Para Bardin (2010, p.131) “Fazer uma análise temática consiste em descobrir os <<núcleos de sentido>> que compõem a comunicação e cuja presença, ou freqüência de aparição pode significar alguma coisa para o objetivo analítico.”

O procedimento básico da análise de conteúdo refere-se à definição de categorias relacionadas ao objetivo da pesquisa. Neste sentido, categorizar implica isolar elementos para em seguida agrupá-los. (VERGARA, 2008)

A interpretação dos resultados da pesquisa foi realizada a partir da análise temática, com base na freqüência das aparições de um mesmo tipo de opinião e, ao final, no cruzamento das opiniões individuais levantadas, que evidenciaram as tendências apresentadas pelo grupo analisado. Desta forma, a construção da explicação teve como base a as relações entre as categorias, cuja unidade de análise foi o tema.

julgamento das contas e o papel dos partidos neste processo; 4º) Relação do Legislativo com o Executivo municipal e com o Tribunal de Contas do Estado.

Podemos afirmar que os resultados obtidos no tratamento e análise dos dados das entrevistas e dos documentos institucionais, dentro da perspectiva abordada no referencial teórico levantado na literatura, alcançaram os objetivos da pesquisa. Assim, foram identificados elementos significativos que revelam os fundamentos em que se baseiam algumas Câmaras Municipais Pernambucanas para não acompanhar o Parecer Prévio do Tribunal de Contas no julgamento das Contas Anuais dos Prefeitos.

1.8 Limitações do método

Quanto à pesquisa documental, esta foi prejudicada por inexistir sistema de arquivamento adequado em algumas Câmaras Municipais, o que impossibilitou o acesso aos documentos necessários. Esta dificuldade aumentou no tocante aos documentos mais antigos, principalmente para os servidores responsáveis pelo arquivamento que ingressaram mais recentemente no corpo técnico desses Órgãos. Haja vista que das 33 Câmaras Municipais visitadas, a maioria optou por enviar os documentos posteriormente, e, das 27 que entregaram os documentos, o fizeram de forma incompleta.

A politização do processo verificada nas manifestações do presidente da União de Vereadores de Pernambuco - UVP na imprensa a respeito do tema central abordado na pesquisa prejudicou a realização das entrevistas nos municípios de Brejo da Madre de Deus, Altinho e a visita aos municípios de Recife e Olinda, selecionados na amostra inicial.

A literatura utilizada na pesquisa pode ser considerada limitadora, considerando que não foram encontrados estudos específicos quanto ao tema das relações do executivo com o legislativo municipal. Para a análise desta relação na esfera municipal e da sua influência no julgamento pelas Câmaras Municipais das contas do executivo foram utilizadas literaturas focadas no âmbito federal e estadual.

2 REFERENCIAL TEÓRICO

Neste capítulo, para responder ao questionamento da pesquisa acerca de quais os fundamentos que levam algumas Câmaras Municipais pernambucanas a não acompanhar o parecer prévio do Tribunal de Contas no julgamento das contas anuais dos prefeitos, tratamos do referencial teórico central da pesquisa, a saber, a relação entre o executivo e o legislativo no sistema político brasileiro. Neste tema realizou-se uma revisão da literatura existente no âmbito nacional e estadual que apoiará o entendimento no âmbito municipal, tendo em vista que não foram encontrados estudos específicos acerca do tema na esfera municipal.

Em seguida, serão apresentados para maior clareza sobre alguns pontos abordados na pesquisa, conceitos teóricos expostos na literatura a respeito das Comissões Permanentes do poder legislativo, do controle externo na administração pública, do dever de quem exerce o poder na administração pública de prestar contas, do parecer prévio emitido pelo Tribunal de Contas e do julgamento das contas dos prefeitos pelas Câmaras Municipais. No intuito de concluirmos o trabalho com reflexões que possam contribuir para o alcance da missão institucional do Tribunal de Contas de Pernambuco, também será objeto de estudo a revisão judicial dos julgamentos realizados pelas Câmaras Municipais.

2.1 Relação entre o executivo e o legislativo no sistema político brasileiro

Para responder ao questionamento da pesquisa acerca de quais os fundamentos que levam algumas Câmaras Municipais pernambucanas a não acompanhar o parecer prévio do Tribunal de Contas no julgamento das contas anuais dos prefeitos, tratamos no referencial teórico central da pesquisa acerca da relação entre o executivo e o legislativo no Sistema Político Brasileiro nos âmbitos federal e estadual. Para tanto foram destacados como ponto central da análise o presidencialismo de coalizão (ABRANCHES,1988), a preponderância do executivo sobre o legislativo (FIGUEIREDO; LIMONGI, 1998) e o

ultrapresidencialismo estadual (ABRUCIO, 1998). Pretendemos evidenciar a existência nos

entre o “presidencialismo de coalizão” e a coalizão municipal, a predominância do executivo

sobre o legislativo municipal, bem como a influência do ultrapresidencialismo estadual nas

eleições para vereadores. Tudo isto com vistas a identificar o impacto desta face política no julgamento das contas dos Prefeitos realizados pelas Câmaras Municipais, tema central desta pesquisa.

Inicialmente são apresentadas resumidamente as correntes interpretativas da relação entre o executivo e o legislativo, abordando as críticas ao funcionamento do presidencialismo de coalizão no Brasil e o esforço por parte de alguns autores em demonstrar seus aspectos positivos. Também são destacados os estudos de alguns autores que consideram o Brasil ingovernável, tendo como fatores que incidem de modo definidor sobre as características do processo decisório as dimensões do regime presidencialista, do federalismo e do sistema partidário.

O institucionalismo e o comportamentalismo têm sido as questões centrais

na demarcação teórica dos dois tipos de abordagem que competiram e dominaram o desenvolvimento da Ciência Política desde os primeiros decênios do século XX. (PERES, 2008)

No institucionalismo as decisões políticas são processos induzidos por

instituições políticas e sociais que regulam as escolhas coletivas, sendo o comportamento dos atores determinado por algum tipo de restrição exógena, configurada pelo arranjo institucional

que delimita o contexto da tomada de decisão. Já no comportamentalismo as decisões políticas

são o resultado direto das preferências de indivíduos que agem isoladamente e de forma egoísta, sendo o comportamento dos atores determinado por alguma racionalidade endógena. (PERES, 2008)

Uma nova abordagem veio a prevalecer na análise do fenômeno político nos

últimos quarenta anos – o neo-institucionalismo - e se tornou o paradigma atualmente

hegemônico na Ciência Política. (PERES, 2008)

Para explicar o novo paradigma, Limongi (1994, p.3) registra:

ser as instituições, em lugar das preferências dos atores políticos. Novo porque era necessário distingui-lo do institucionalismo praticado antes do advento da revolução comportamentalista (behavioralism), o institucionalismo dominante na Ciência Política norte-americana antes da Segunda Guerra Mundial.

A premissa básica é “... a idéia de que, para usar expressões consagradas, as “instituições importam” decisivamente na produção dos resultados políticos.” (PERES, 2008, p.54)

Em breve reconstrução histórica do desenvolvimento teórico e metodológico do paradigma neo-institucionalista da Ciência Política, Peres (2008) procura mostrar que num primeiro momento a abordagem política envolveu uma oposição radical à abordagem comportamentalista que floresceu nos anos de 1920-1930 e se tornou hegemônica ao longo das décadas de 1940-1950-1960. Em seguida, representou a articulação sintética de elementos do próprio comportamentalismo com elementos do que se convencionou chamar de antigo institucionalismo. Deste foi mantida a centralidade das instituições na explicação do fenômeno político; do comportamentalismo foi mantida a preocupação com o rigor teórico – especialmente a orientação dedutiva, intrínseca ao individualismo metodológico da teoria da escolha racional (OSTROM, 1991) –, com a precisão conceitual – matemática/geométrica – e com a orientação empírica da pesquisa – aplicação de testes quantitativos.

A moderna literatura comparativa sobre os parlamentos apresenta nosso Congresso com grau razoável de institucionalização. Destaca Philipe Norton apud Cintra e Lacombe ( 2007), que:

Uma legislatura que se reúne em sessões plenárias regidas por poucas normas e carente de práticas ou padrões desenvolvidos de comportamento não pode dizer-se institucionalizada. Em contraste, uma legislatura que desenvolve complexas regras de procedimento, práticas e padrões reconhecíveis de comportamento e o que Geoffrey Pridham chama “articulação organizacional” constitui um parlamento institucionalizado.

Considerando a premissa básica que as “instituições importam” decisivamente na produção dos resultados políticos” e o grande universo de autores que discutem a relação entre o Executivo e o Legislativo, destaco nesta pesquisa alguns autores que ao discutirem o tema pelo viés do Federalismo, do Presidencialismo, das relações internas da Câmara dos Deputados e das Assembléias Legislativas e externas com o Executivo, podem trazer subsídios acerca da importância das instituições também para a discussão no âmbito municipal, visto que as análises sobre o comportamento legislativo se restringem às esferas Federal e Estadual, não se encontrando na literatura consagrada ao tema estudos dedicados ao legislativo municipal que atendessem ao propósito ora estudado.

Recentemente vários autores que se debruçam sobre o tema da relação Executivo/Legislativo e a questão da governabilidade no Brasil redescobriram o termo “presidencialismo de coalizão” cunhado por Sérgio Abranches em artigo publicado em 1988. (RENNÓ, 2006)

Na ditadura militar, observa Rennó (2006), a dominância do legislativo pelo partido que apoiava o regime autoritário era praticamente completa e após as eleições presidenciais de 1989, isoladamente, nenhum partido do Presidente obteve maioria dos assentos no Congresso brasileiro. Ressalta, então, que o executivo precisa de coligações com diversos partidos para poder aprovar projetos de seu interesse no legislativo e que é este o caráter de coalizão do presidencialismo brasileiro, em que há negociação entre executivo e partidos políticos para construção de apoio legislativo.

Argelina Figueiredo e Fernando Limongi (1995, 1999, 2000) desenvolveram em sua obra um forte argumento favorável ao funcionamento do atual sistema político brasileiro. A idéia central é que a predominância do executivo sobre o legislativo provê ordem ao funcionamento do sistema político e garante a governabilidade. (RENNÓ, 2006)

Os diversos autores que apontam para problemas no presidencialismo de coalizão reconhecem limitações no atual arcabouço institucional e espaço para reformas políticas. Rennó (2006) divide as visões críticas em três perspectivas, apresentadas sucintamente como segue:

A primeira visão é apresentada pelos críticos mais ácidos do funcionamento do sistema,

Afirma que o sistema não permite a governabilidade. Os incentivos institucionais simplesmente levam à paralisia decisória ou ao alto custo de negociação entre Executivo e Legislativo, negociação essa que se dá de forma individualizada entre deputados e Presidente. (RENNÓ , 2006)

Argumentam que gera incentivos para a descentralização de poder dentro da Câmara e fragiliza a capacidade de coordenação e agregação das preferências, reduzindo a capacidade de formação de maiorias e gerando paralisia decisória (LAMOUNIER, 1994; NOVAES, 1994; AMES, 1995, 2001; MAINWARING, 1999; SAMUELS, 2003). Destaca a visão de Barry Ames (1995, 1995a, 2001) acerca do funcionamento da relação executivo/legislativo no Brasil, como sendo a tentativa exaustiva do executivo e dos líderes partidários em obter a cooperação dos membros do partido nas votações de propostas do executivo. Para Ames, o sistema é ineficiente porque gera incentivos para a não-cooperação e para a proliferação de atores políticos com capacidade de veto e coloca como explicação para a cooperação de deputados às lideranças partidárias o pork barrel, ou seja, “... as trocas de apoio por políticas distributivistas, na forma de emendas orçamentárias, que fazem com que o sistema político brasileiro funcione, mas esse funcionamento é subótimo, ineficiente.” (RENNÓ, 2006p. 26)

através do destaque dado ao impacto do sistema eleitoral. Rennó (2006) destaca que o arcabouço político brasileiro gera incentivos contraditórios para os atores políticos com elementos de centralização coexistindo com dinâmicas que descentralizam o poder e embasa a segunda visão crítica sobre o funcionamento do presidencialismo de coalizão na existência destas dinâmicas institucionais contraditórias.

A segunda visão, apresentada nos trabalhos de Pereira e Mueller (2002; 2003) e Pereira e Rennó (2001,2003), “...não nega que o sistema funcione com base na troca de recursos (cargos, emendas orçamentárias) e não apenas na discussão programática entre partidos, mas que essa troca é intermediada por lideranças partidárias.” Registra, ainda, Rennó (2006, p. 26) que “... as lideranças partidárias da base aliada e o Executivo discutem os aspectos programáticos das propostas legislativas e utilizam recursos financeiros legais a fim de criar um incentivo a mais para a obtenção de cooperação dos deputados.” Destaca o autor que as duas visões têm em comum o enfoque na construção de maiorias dentro do Legislativo e a discussão acerca dos mecanismos usados pelo Executivo para obter cooperação dos deputados federais.

Na terceira visão crítica Amorim Neto e Tafner (2002) e Pereira, Power e Rennó (2005; 2005a) enfocam principalmente " a discussão sobre qual é a natureza da relação entre Executivo e Legislativo, se uma de delegação ou de ação unilateral, e se há variação no tempo nos termos dessa relação.” Destaca, ainda, Rennó (2006 p. 26) como ponto central que “... o presidencialismo de coalizão não funciona de forma uniforme através das distintas administrações que governaram o país.” O desenho institucional não condiciona o comportamento dos atores e há uma demasiada margem de manobra com muito espaço para que a capacidade individual dos governantes tenha papel central no gerenciamento da base de apoio no Congresso e na formação de maiorias.

diminuir o número de candidatos competindo em eleições (RENNÓ, 2006; ALMEIDA, 2006) e mudanças em regras de lealdade partidária (MARENCO, 2006). Não há consenso entre analistas sobre a necessidade de reformas e nem todos estão satisfeitos com o funcionamento do presidencialismo de coalizão no Brasil o que representa um sinal claro de que há alguns problemas com o seu funcionamento e que, portanto, “... ajustes de curso poderiam ser considerados.” (RENNÓ, 2006 p. 26)

Vicente Palermo aponta alguns autores que consideram o Brasil ingovernável com base em critérios institucionais básicos que dão forma ao regime político. Ressalta que os elementos-chave desta interpretação se erigem em torno das dimensões regime presidencialista, federalismo e sistema partidário como fatores que incidem de modo definidor sobre as características do processo decisório.

Para os que se baseiam na força do federalismo no Brasil, historicamente, os partidos consolidaram-se em torno dos centros de poder regional e de coalizões de elites locais e nos redutos eleitorais dos partidos, onde a lealdade dos parlamentares vincula-se mais aos seus estados que aos partidos ou a uma lógica nacional. Sendo esta a linha adotada por Abrucio, ressalta que devido à influência que têm sobre suas bancadas, os governadores podem dificultar ou facilitar os propósitos presidenciais, constituindo-se em poderes de veto nacionais. (PALERMO, 2000)

Concluída a breve reconstrução histórica das correntes interpretativas da relação entre o executivo e o legislativo, apresentamos o primeiro tema escolhido para a pesquisa, a saber, o presidencialismo de coalizão defendido por Abranches (1994).

2.1.1 O presidencialismo de coalizão, traço peculiar da institucionalidade concreta brasileira.

O sistema presidencial brasileiro começou a ser estudado sistematicamente em anos recentes, com o trabalho pioneiro de Sérgio Abranches. (CINTRA, 2007)

O autor utiliza pela primeira vez o termo “presidencialismo de coalizão”, destacando como característica marcante do processo histórico de desenvolvimento brasileiro o estilo de crescimento das últimas décadas de 1980 que aprofundou, de forma notável, a heterogeneidade estrutural da sociedade brasileira. Afirma que esta heterogeneidade se expressa na imagem contraditória de uma ordem social no limiar da maturidade industrial, porém, marcada por profundos desequilíbrios e descompassos em suas estruturas social, política e econômica. (ABRANCHES, 1988p. 21)

A forte assincronia que caracteriza o avanço do capitalismo industrial, no Brasil, associada a seu caráter retardatário em relação à ordem capitalista mundial e à heterogeneidade histórica de suas estruturas internas é destacada por Abranches (1988, p.25):

Em síntese, a estrutura econômica alcançou substancial diversidade e grande complexidade; a estrutura social tornou-se mais diferenciada, adquiriu maior densidade organizacional, persistindo, porém, grandes descontinuidades, marcada heterogeneidade e profundas desigualdades. Daí resultaram maiores amplitude e pluralidade de interesses, acentuando a competitividade e o antagonismo e alargando o escopo do conflito, em todas as suas dimensões. Ao mesmo tempo, o Estado cresceu e burocratizou-se e a organização política seguiu estreita e incapaz de processar institucionalmente toda essa diversidade, de agregar e expressar com eficácia e regularidade a pluralidade de interesses e valores.

Em seu estudo Abranches (1988, p. 26) analisa especificamente o “... arranjo constitucional que regula o exercício da autoridade política e define as regras para resolução de conflitos oriundos da diversidade das bases sociais de sustentação política do governo e dos diferentes processos de representação.” Entende que a relação entre o executivo e o legislativo é conflituosa e tem sido elemento historicamente crítico para a estabilidade democrática no Brasil, destacando como causas os efeitos da fragmentação na composição das forças políticas representadas no Congresso e a agenda inflacionada de problemas e demandas imposta ao executivo.

Com a instalação da Nova República, em que o arcabouço constitucional, o sistema político e a estrutura estatal se encontram em transição, “...convivem elementos não-residuais do antigo regime e novos princípios, que amadurecerão no território da república democratizada.”. A estrutura geral de organização e representação de interesses sociais também em fase de mudança, requer um arranjo institucional, mais legítimo, mais moderno e mais aberto. (ABRANCHES, 1988, p.30)

Em seu trabalho Abranches ressalta como uma singularidade associada à experiência brasileira que o Brasil à época era o único país que, além de combinar a proporcionalidade, o multipartidarismo e o “presidencialismo imperial”, organizava o Executivo com base em grandes coalizões. A esse traço peculiar da institucionalidade concreta brasileira chamou “presidencialismo de coalizão” e destacou que o Brasil retorna ao conjunto das nações democráticas sendo o único caso de presidencialismo de coalizão. (ABRANCHES, 1988, p.53)

Explicando a dinâmica do presidencialismo de coalizão no Brasil, Abranches (1988, p.53 e 54) registra que “A Nova República repete a de 1946 que, por sua vez, provavelmente manteve resquícios da República Velha, sobretudo no que diz respeito à influência dos estados no governo federal, pela via da “política de governadores”, destacando que:

controlar pelo menos a maioria qualificada que lhe permita bloquear ou promover mudanças constitucionais.

Através da análise da participação dos estados nos ministérios federais, Abranches demonstra “a clara existência de uma lógica regional subjacente à formação das coalizões governamentais e o fato de que alguns estados aparecem como representantes preferenciais de suas regiões, denotando sua liderança nos blocos regionais de nosso sistema político.” (ABRANCHES, 1988, p.59)

Para explicar a dinâmica das coalizões, reflete acerca do alto fracionamento governamental e de uma grande coalizão concentrada. “O primeiro confere maiores graus de liberdade para manobras internas por parte do presidente, que pode retirar força exatamente da manipulação das posições e dos interesses dos vários parceiros da aliança.” O aspecto negativo está no caso em que seu partido não detenha maioria parlamentar, ou mesmo governamental,

O presidente torna-se, em parte, prisioneiro de compromissos múltiplos, partidários e regionais. Sua autoridade pode ser contrastada por lideranças dos outros partidos e por lideranças regionais, sobretudo os governadores. É a dinâmica do duplo eixo das coalizões nacionais. (ABRANCHES, 1988, p.61)

No caso de uma coalizão concentrada, o presidente tem uma maior autonomia em relação aos parceiros menores da aliança, entretanto Abranches (1988 p. 62) registra a necessidade de manter uma estreita sintonia com seu próprio partido. Destaca que:

Se o partido majoritário é heterogêneo interna e regionalmente, obtém-se o mesmo efeito: a autoridade presidencial é confrontada pelas lideranças regionais e de facções intrapartidárias. Mas o risco maior, neste caso, adviria de um rompimento do partido com o presidente, deixando-o apenas com o bloco de partidos minoritários da aliança.

O raciocínio de Abranches (1988, p. 62) aponta para o que considera o “nó górdio do presidencialismo de coalizão”, qual seja:

É um sistema caracterizado pela instabilidade, de alto risco e cuja sustentação baseia-se, quase exclusivamente, no desempenho corrente do governo e na sua disposição de respeitar estritamente os pontos ideológicos ou programáticos considerados inegociáveis, os quais nem sempre são explícita e coerentemente fixados na fase de formação da coalizão.

a polarização e requerem mecanismos e procedimentos institucionais complementares para resolução de conflitos e consensos parciais. (ABRANCHES, 1988, p.63)

A formação de coalizões envolve três momentos típicos relatados por Abranches (1988p. 64):

Primeiro, a constituição da aliança eleitoral, que requer negociação em torno de diretivas programáticas mínimas, usualmente amplas e pouco específicas, e de princípios a serem obedecidos na formação do governo, após a vitória eleitoral. Segundo, a constituição do governo, no qual predomina a disputa por cargos e compromissos relativos a um programa mínimo de governo, ainda bastante genérico. Finalmente, a transformação da aliança em coalizão efetivamente governante, quando emerge, com toda força, o problema da formulação da agenda real de políticas, positiva e substantiva, e das condições de sua implementação.

A formação do governo, a elaboração de seu programa de ação e do calendário negociado de eventos tem impacto direto sobre a estabilidade futura das coalizões. Para tanto, faz-se necessária a adesão a princípios mínimos e a orientação de políticas e diretrizes programáticas para redução das divergências intrapartidárias e engajamento do conjunto do partido na realização de objetivos amplamente compartilhados. Do ponto de vista da negociação com os outros partidos, “busca-se enfatizar os princípios compatíveis e complementares e contornar aqueles que sejam divergentes.” (ABRANCHES, 1998, p. 64-65)

O maior risco ao desempenho da coalizão, segundo Abranches (1998, p. 66-67), está no quadro institucional do Estado para decidir, negociar e implementar políticas, tendo em vista que “... o potencial de conflito é muito alto, a tendência é retirar do programa mínimo, ou compromisso básico da aliança, as questões mais divisivas, deixando-as para outras fases do processo decisório.” Neste caso, viabiliza-se o pacto político de constituição do governo, entretanto a pauta de decisões na etapa de governo fica sobrecarregada com temas conflitivos e não negociados. Então, para evitar que o processo decisório não seja bloqueado e desestabilize a coalizão no futuro, o autor entende que “... é indispensável um esforço de construção institucional que viabilize acordos setoriais, à medida que os conflitos forem surgindo.”