FUNDAÇÃO GETÚLIO VARGAS ESCOLA DE ECONOMIA DE SÃO PAULO

LUIZ CARLOS TADEU BOTTECCHIA FILHO

VOLATILIDADE CAMBIAL E REGIMES DE CÂMBIO

LUIZ CARLOS TADEU BOTTECCHIA FILHO

VOLATILIDADE CAMBIAL E REGIMES DE CÂMBIO

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas, como requisito para obtenção do título de Mestre em Economia.

Campo de conhecimento: Macroeconomia Orientador: Prof. Dr. Márcio Holland de Brito

Bottecchia Filho, Luiz Carlos Tadeu.

Volatilidade Cambial e Regimes de Câmbio / Luiz Carlos Tadeu Bottecchia Filho. - 2011.

59 f.

Orientador: Márcio Holland de Brito

Dissertação (mestrado) - Escola de Economia de São Paulo.

1. Câmbio. 2. Política cambial. 3. Câmbio – Modelos matemáticos. I. Brito, Márcio Holland de. II. Dissertação (mestrado) - Escola de Economia de São Paulo. III. Título.

LUIZ CARLOS TADEU BOTTECCHIA FILHO

VOLATILIDADE CAMBIAL E REGIMES DE CÂMBIO

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas, como requisito para obtenção do título de Mestre em Economia.

Campo de conhecimento: Macroeconomia

Data de Aprovação __/__/____

Banca Examinadora

Agradecimentos

Em primeiro lugar, eu agradeço minha família pelo carinho e apoio que me ajudaram a chegar até aqui.

Gostaria de agradecer ao professor Márcio Holland, pela sugestão do tema, por sugestões fundamentais na confecção deste trabalho e pela dedicação de seu tempo.

Gostaria ainda de agradecer ao corpo docente da EESP – FGV, pelas lições ensinadas dentro da sala de aula ou nos corredores. Em especial aos professores Pedro Valls, Emerson Marçal e André Portela.

Agradeço Cesar Calderón pela base de dados que foi gentilmente cedida e de extrema importância para este trabalho.

Resumo

Regimes de câmbio flutuante têm sido amplamente adotados desde 1973. De acordo com muitos estudos empíricos, esses regimes têm manifestado maiores volatilidades do que os regimes de câmbio fixo adotados após a Segunda Guerra Mundial. Contudo, desde começo dos anos 1970, muitos países têm adotado diferentes tipos de regimes de câmbio flutuante, desde completamente livres a flutuantes administrados, assim como uma ampla variedade de regimes de câmbio rígido. O objetivo deste trabalho é verificar se a volatilidade cambial está estatisticamente associada a esses diferentes regimes de câmbio. Utilizando a classificação cambial de facto de Reinhart e Rogoff (2004), nossa pesquisa aponta que regimes de câmbio com

algum tipo de rigidez cambial são menos voláteis que regimes de câmbio com flutuação livre (freely floating); além disso, aponta que regimes cambiais em períodos de

instabilidade monetária são ainda mais voláteis. Verificou-se ainda, que crises cambiais são significativas e responsáveis por maior volatilidade cambial, enquanto outros tipos de crises não se mostram estatisticamente significantes. Um terceiro resultado importante é o de que a abertura comercial e a abertura financeira não apresentaram significância estatística.

Abstract

Floating exchange rate regimes have been widely adopted since 1973. According to many empirical studies, these regimes have shown greater volatility than fixed exchange rate regimes adopted after the Second World War. However, since the early 1970s, many countries have adopted different types of floating exchange regimes, from freely floating to managed floating, also a wide variety of pegged regimes. The goal of this work is to verify if the exchange volatility is statistically associated to these different types of exchange regimes. Using the de facto exchange rate classification by Reinhart

and Rogoff (2004), our research points out that pegged exchange rate regimes are less volatile than freely floating regimes; also, that the exchange rate regime is more volatile in times of monetary instability. A third important result is that commercial and financial openness are not statistically significant.

Sumário

1. Introdução ... 9

2. Revisão da Literatura ... 12

3. Descrição da Base de Dados ... 16

4. Medidas de Volatilidade Cambial... 21

Modelos ARMA e a família XARCH ... 22

Medindo a Volatilidade Mensal... 24

Um Exemplo: Volatilidade Mensal da série GRC (Grécia)... 25

Resultados da Modelagem ... 26

Comportamento Gráfico das Volatilidades... 28

Medindo a Volatilidade Anual... 30

5. Análise em Painel ... 32

Resultados para painel mensal e painel anual... 34

Análise com Dados em Painel Mensal... 35

Análise com Dados em Painel Anual... 37

Uma Síntese dos Resultados Empíricos... 39

6. Conclusão... 43

Bibliografia ... 45

Anexo 1... 47

Sumário de Figuras e Tabelas

Quadro 1: Classificação dos Regimes de Câmbio por Reinhart and Rogoff (2004) ... 47

Quadro 2: Países na base de dados ... 48

Quadro 3: Modelos de volatilidade por país ... 49

Quadro 4: Seleção de Modelos ... 50

Quadro 5: Seleção de Modelos ... 50

Quadro 6: Estatísticas descritivas para condV (mensal)... 51

Quadro 7: Estatísticas descritivas para condV (anual) ... 51

Quadro 8: Estatísticas descritivas, Painel Mensal - Modelo 1... 52

Quadro 9: Estatísticas descritivas, Painel Mensal – Modelo 4 ... 52

Quadro 10: Modelos Painel Mensal... 53

Quadro 11: Estatísticas descritivas, Painel Anual – Modelo 1 e 2 ... 54

Quadro 12: Estatísticas descritivas, Painel Anual – Modelo 4 e 5 ... 54

Quadro 13: Modelos Painel Anual... 55

Figura 1: Volatilidade Japão x Volatilidade EUA ... 56

Figura 2: Volatilidade China x Volatilidade Índia... 56

1.

Introdução

Regimes de câmbio flutuante têm sido amplamente adotados desde 1973. De acordo com muitos estudos empíricos, esses regimes têm manifestado maiores volatilidades do que os regimes de câmbio fixo adotados após a Segunda Guerra Mundial (Mackinon, 1988, Mussa, 1986, e Hasan e Wallace, 1996). Contudo, desde começo dos anos 1970 muitos países têm adotado diferentes tipos de regimes de câmbio flutuante, desde completamente livres a flutuantes administrados, assim como uma ampla variedade de regimes mais rígidos como a dolarização, currency board, bandas de flutuação, crawling pegs e outros. De outra parte, vários países na Europa abandonaram suas

próprias moedas nacionais para aderirem ao Euro. Ao desenvolver um sistema de reclassificação de regimes de câmbio, de uma perspectiva histórica, Reinhart & Rogoff (2004) puderam observar que “quando a categorização oficial é uma forma de regime fixo, em aproximadamente metade dos casos a nossa classificação revela a verdadeira faceta do regime como algo radicalmente diferente, freqüentemente uma variação do regime flutuante. Por outro lado, quando a classificação oficial é flutuante, o nosso esquema rotineiramente sugere que a realidade era uma forma de facto fixa”.

Nesta pesquisa, levanta-se a questão de se a volatilidade cambial está estatisticamente associada a esses diferentes regimes de câmbio; e, assim também, se a reclassificação de regimes de câmbio de facto, como em Reinhart e Rogoff (2004),

permite observar diferenças nas volatilidades das taxas de câmbio.

No debate da década de 80, alguns teóricos, como McKinnon (1988), chegaram a advogar um retorno aos regimes de câmbio fixo. Neste período, a Europa acelerava a agenda para a criação de uma união monetária, a Zona do Euro, que removeria a independência de política monetária entre os países em prol de uma estabilidade cambial entre os países membros.

Na década de 1990, Hasan & Wallace (1996) exploraram esta relação apontando que o regime de câmbio flutuante é responsável por maior volatilidade cambial Em nossa pesquisa, como na maioria dos trabalhos recentes, faz-se uso da classificação de regimes cambiais de facto, de Reinhart & Rogoff (2004); utiliza-se ainda uma base de dados de

taxa de câmbio real efetiva ao invés de taxas bilaterais. Diferentemente dos demais trabalhos, utiliza-se uma medida de volatilidade cambial derivada da estimação por modelos de volatilidade condicional com estrutura ARMA+XARCH; e ainda se faz uso de técnicas de estimação de dados em painel com uma freqüência de tempo elevada, a fim de não se perder informação agregando-se diversos anos em uma única medida.

Os resultados de nossa pesquisa irão apontar que regimes de câmbio com algum tipo de rigidez cambial apresentam menores voláteis que regimes de câmbio com flutuação livre (freely floating, pela classificação de facto de Reinhart & Rogoff (2004)),

além de apontar que regimes cambiais em períodos de instabilidade monetária (freely falling, pela classificação de facto, que se refere à países com alto nível de inflação no

período) são ainda mais voláteis.

correlacionada com maior estabilidade cambial; abertura financeira apresenta resultado inconclusivo.

2.

Revisão da Literatura

Mussa (1986) estuda o comportamento da variabilidade das taxas de câmbio sob diferentes regimes cambiais. O autor realiza uma análise para o período de 1957 a 1984, em freqüência trimestral, com uma medida de volatilidade que é o desvio padrão para sub-períodos desta amostra. A análise se dá sempre de maneira comparativa bilateral entre os Estados Unidos e outras quinze economias industriais avançadas, que incluem, entre outros, França, Japão, Reino Unido e Alemanha Ocidental.

O autor verifica que a variabilidade na taxa de câmbio real entre os Estados Unidos e demais países é substancialmente maior durante o período de câmbio flutuante (1973 – 1984), quando comparado com o período de câmbio fixo (1957 – 1970). Ainda, segundo o autor, há uma grande correlação entre os movimentos de curto prazo na taxa de câmbio nominal e os movimentos de curto prazo na taxa de câmbio real para o período do câmbio flutuante, e que estes movimentos são bastante persistentes para o período, enquanto na era do câmbio fixo esta correlação era menor. Ou seja, a volatilidade da taxa de câmbio nominal parece afetar de maneira mais pronunciada a volatilidade da taxa de câmbio real em regimes de câmbio flutuante.

O resultado de Mussa (1986) é compartilhado por Hasan & Wallace (1996), que utilizam dados históricos para encontrar evidência de que a volatilidade da taxa de câmbio real é maior para período em que o câmbio é flexível quando comparado ao período em que o regime de câmbio é fixo.

Utilizando dados para quatro países, a saber, Canadá, França, Japão e Reino Unido, de 1870 a 1990, Hasan & Wallace (1996) dividem os dados para os períodos em que os países adotam câmbio flexível e para os períodos em que os países adotam câmbio flutuante. Os autores calculam o desvio padrão para cada um dos sub-períodos como medida de volatilidade.

Realizam, então, uma regressão cross-section da medida de volatilidade contra

após a Segunda Guerra Mundial, pois alguns críticos apontavam que este período seria causador de viés do resultado, mas ainda assim encontraram que os regimes cambiais fixos apresentam menores volatilidades.

Por sua vez, Grilli & Kaminsky (1989), utilizando dados dos Estados Unidos e da Grã-Bretanha para um horizonte de 1885 a 1986, verificam que a volatilidade da taxa de câmbio real entre regimes de câmbio fixo e de câmbio flutuante não parece ser tão elevada ou sistemática quanto os dados do pós-guerra parecem sugerir.

Um resultado que vai contra os dois citados acima é o de Lothian (1991), que, ao estudar a taxa de câmbio real japonesa, em um horizonte de 115 anos, verifica que a volatilidade do Iene em regime de câmbio flutuante não parece diferir substancialmente da sua volatilidade histórica, com seus movimentos bruscos e substanciais de reversão.

Os resultados de Mussa (1986), Grilli & Kaminsky (1989), Lothian (1991) e Hasan & Wallace ((1996) tratam de regressões em cross-section, e são anteriores aos

trabalhos de reclassificação da taxa de câmbio. A literatura recente sobre volatilidade cambial explora os recursos da regressão em painel utilizando freqüentemente os regimes cambiais com uma classificação de facto como uma variável de controle. Verifica-se, em

geral, que regimes de câmbio flutuante possuem mais volatilidade cambial que regimes de câmbio fixo.

Calderón (2004) utiliza métodos de estimação em painel GMM-IV para testar o papel da abertura comercial como atenuante da volatilidade da taxa de câmbio real efetiva em uma base de dados de 82 países, para 1974 a 2003. O autor usa como medida de volatilidade o desvio padrão das observações mensais a cada cinco anos. Dentre as suas variáveis de controle encontram-se dummies para o regime cambial baseadas em Reinhart & Rogoff (2004). Como resultado, essas dummies têm papel significativo na explicação da volatilidade e os regimes de câmbio fixo apresentam menor volatilidade que os regimes de câmbio flutuante.

integração financeira baseada no equity realiza o papel da medida de resultado, e como

medida de política uma variável dummy que leva em conta se o país adota restrições em sua conta de capital. O autor obtém que tanto as medidas de política como as medidas de resultado são significativas na explicação da volatilidade cambial. Para ambos os casos, quanto maior a abertura comercial, ou quanto maior a abertura financeira, menor será a volatilidade cambial.

Calderón & Kubota (2009) também fazem uso de métodos de estimação em painel para testar a significância da abertura comercial e financeira sobre a volatilidade da taxa de câmbio real efetiva em uma base de dados de 82 países. Aqui, novamente, a volatilidade é o desvio padrão das observações em um período de tempo. As dummies de regime, baseadas na classificação de facto de Reinhart & Rogoff (2004), também se

fazem presentes e se apresenta significância estatistica, com regimes de câmbio fixo apresentando menor volatilidade que os regimes de câmbio flutuante.

Os autores também utilizam medidas de resultado e política para abertura comercial e abertura financeira. As medidas de resultado e política para abertura comercial são as mesmas de Calderón (2004); já a medida de resultado para abertura financeira é a razão entre obrigações mais ativos estrangeiros e o PIB, e a medida de política é o índice Chinn & Ito (2007). Na regressão básica não se verifica significância para as medidas de política, já as medidas de resultado se mostram estatisticamente significativas. Ao contrário de Calderón (2004), no entanto, o resultado é de que quanto maior é a abertura financeira, maior a volatilidade. Um resultado que se mantém é de que quanto maior é a abertura comercial, menor é a volatilidade cambial.

Klein & Shaumbaugh (2010) realizam um exercício em painel com a classificação de regime cambial de Shaumbaugh (2004). Utilizam dados anuais de volatilidade (mensurada pelo desvio padrão tradicional), de 1973 a 2004, para 125 países, e verificam que regimes de câmbio fixo apresentam menor volatilidade que regimes de câmbio flutuante.

Os resultados com o método de estimação em painel e classificação de regime cambial de facto não possuem resultados inconclusivos, ou mesmo contraditórios, sobre a

Como se mencionou anteriormente, Calderón (2004) e Calderón & Kubota (2009) são trabalhos que investigam a relação entre volatilidade cambial e as aberturas comercial e financeira. Indiretamente, o nosso trabalho testará o impacto da abertura comercial e financeira sobre a volatilidade cambial.

Hau (2002) também investiga a relação entre volatilidade cambial e as aberturas financeira e comercial. O autor utiliza uma base de dados de taxa de câmbio real efetiva para 48 países, de 1980 a 1998, para analisar a relação entre abertura comercial e volatilidade da taxa de câmbio. O método de estimação utilizado no trabalho é um simples modelo cross-section, tanto de dados que de alta freqüência quanto de dados

agregados em um longo período de tempo; a justificativa para agregação é que no curto prazo a lei do preço único não é satisfeita. A medida de volatilidade aqui é um desvio padrão, e a medida de abertura comercial é o valor de importações somado ao valor de exportações dividido pelo PIB do país.

3.

Descrição da Base de Dados

Esta seção é dedicada à descrição das variáveis a serem utilizadas nos exercícios de painel. Procura-se detalhar a origem dos dados, a freqüência em que estão disponíveis e a metodologia para criação das variáveis.

Primeiro, a taxa de câmbio real efetiva (REER) é uma ponderação das taxas de câmbio bilaterais, utilizando-se as trocas como peso. Medidas de câmbio bilaterais podem não ser representativas do fluxo comercial de certos países, por isso a escolha por esta medida. A base de dados a ser utilizada neste trabalho é a mesma utilizada em Cálderon & Kubota (2009), por quem nos foi gentilmente cedida. A fórmula de cálculo é reproduzida a seguir:

∏

= = n k k k kt kt io it it it k s P s P s s P REER 1 0 * 0 * ωonde é a taxa de câmbio nominal do país i no período t, expressa na unidade local em relação ao dólar. é o índice de preços ao consumidor no país i, período t. é a taxa de câmbio nominal do k-ésimo parceiro comercial do país i no período t, e o índice de preços do consumidor do k-ésimo parceiro comercial do país i no período t.

A REER foi calculada utilizando-se taxas de câmbio nominal extraídas da base de dados do International Financial Statistics (IFS, do Fundo Monetário Internacional) e

índices de preços ao consumidor dos diversos países.

A base de dados cobre 82 países, em uma freqüência mensal, de janeiro de 1970 a dezembro de 2009 (exceto para uma única série, a REER do Zimbábue, que termina em dezembro de 2006). O ano base é o ano de 2002. No anexo 1, quadro 2, está disponível uma lista dos países presentes na base de dados.

Segundo, as medidas de volatilidade (condV) são derivadas a partir do retorno do

logaritmo natural da taxa de câmbio real efetiva. O retorno é representado conforme a fórmula abaixo:

1

−

− = it it it q q

r

Onde: qit =ln(REERit)

Neste trabalho serão utilizadas medidas de volatilidade de duas diferentes freqüências: uma medida mensal e uma medida anual derivada a partir da primeira. A volatilidade mensal é derivada a partir da modelagem das séries de retorno por meio de estruturas para média condicional ARMA e para variância condicional XARCH (GARCH, EGARCH, IGARCH, GJR, APARCH). A volatilidade anual será o desvio padrão para os doze meses de um ano, para cada ano, desta medida de volatilidade mensal.

Uma seção mais adiante explicará as vantagens desta medida de volatilidade condicional em relação à medida de volatilidade tradicional (o desvio padrão), além de explicar passo a passo a metodologia de obtenção da medida.

Terceiro, como variável dummy para regimes cambiais (CoarseRR e FineRR) irá

se utilizar a medida de regime cambial de facto desenvolvida por Reinhart & Rogoff

(2004)1. Os autores buscam reclassificar os regimes cambiais após a Segunda Guerra Mundial, tendo em vista que nem sempre a classificação cambial reportada como oficial por um país é a classificação que de fato este país pratica.

Para ilustrar como a reclassificação promovida por Reinhart & Rogoff (2004) modifica o panorama histórico, é possível observar os anos entre 1974 e 1990, onde cerca de 60% dos países da amostra relatavam que praticavam um regime de câmbio fixo (peg),

quando de fato apenas 30% desses países o adotavam. Os outros 30% adotavam outras formas de flexibilidade. Outro exemplo ocorre entre os anos de 1991 e 2001, quando cerca 30% dos países da amostra relatam adotar um regime cambial de livre flutuação (freely floating) quando de fato apenas 10% o adotavam.

1 Existem outros trabalho de reclassificação de regimes cambiais. Optou-se pelo trabalho de reclassificação

O trabalho de reclassificação de Reinhart & Rogoff (2004) se diferencia da classificação oficial e de outros trabalhos de reclassificação, por utilizar taxas de câmbio determinadas em mercados paralelos e mercados com múltiplas taxas de câmbio. Além disso, essa metodologia se diferencia das demais ao desenvolver uma extensa cronologia da história dos regimes cambiais e fatores relacionados para 153 países de sua base de dados. Os autores criam ainda uma categoria de classificação de regime cambial, freely falling, para países que superam uma inflação de 40% em doze meses e perderam a

capacidade de realizar política monetária.

É digno de nota que o algoritmo de reclassificação de regimes de Reinhart & Rogoff (2004) pode apontar até três tipos de classificação: primária, secundária e terciária. Isso dá ao pesquisador certa liberdade nas escolhas, caso considere necessário. Um exemplo é o Chile que possuía entre janeiro de 1962 e novembro de 1964 como classificação primária, secundária e terciária, respectivamente, freely falling, managed floating e multiple rates. O pesquisador poderia tomar a liberdade de remover a nova

categoria, freely falling, por exemplo, se esta não for de seu interesse. Este trabalho

utiliza a base de dados original sem alteração na classificação primária.

A base de dados cobre o período de janeiro de 1940 a dezembro de 2007, tanto em freqüência mensal quanto em freqüência anual, para 227 países/regiões. Existem duas classificações para os regimes cambiais: coarse (que varia de 1 a 6) e fine (de 1 a 15). O

quadro 1, disponível no anexo 1, mostra o significado dos respectivos regimes.

Dado que 7 dos 82 países da base de dados da taxa de câmbio real efetiva não possuem classificação para alguns períodos de tempo na base de dados de Reinhart & Rogoff (2004), o painel se tornaria, portanto, não balanceado. Esses países foram excluídos da amostra no momento adequado. São eles: Bangladesh, Irã, Papua Nova Guiné, Serra Leoa, Trinidad & Tobago, Zâmbia e Zimbábue.

Quarto, a medida de abertura financeira (kaopen) a ser utilizada é construída por

Chinn & Ito (2007)2. Está disponível para 181 países no período entre 1970 e 2005, com freqüência anual. O índice varia de -1,808 até 2,540, de modo que a abertura é tanto maior quanto maior é o valor indicado pelo índice. A construção do índice foi baseada em

2 Existem outros índices de abertura financeira, como o índice de controle de capitais de Edwards (2005),

variáveis dummy derivadas do Annual Report on Exchange Rate Arrangements and Exchange Restrictions, do Fundo Monetário Internacional. São quatro variáveis dummy

baseadas em restrições nas contas externas, como, por exemplo, se há presença de múltiplas taxas de câmbio, ou se há restrições na conta de capital.

Como para a medida de regime cambial de facto de Reinhart & Rogoff (2004),

este índice não está presente para todos os países da amostra de 82 países em todo intervalo de tempo. De fato, oito países não possuem a medida para o intervalo de 1973 a 2005; destes, três já não possuíam classificação de regime cambial de facto para o

período. São eles: Bangladesh, Papua Nova Guiné e Zimbábue; os outros cinco são Suíça, China, Haiti, Holanda e República Democrática do Congo. Esses países foram, portanto, excluídos da amostra, para manter o painel balanceado, em momentos oportunos.

Quinto, a abertura comercial (opencpenn) é uma variável anual, disponível de

1970 a 2007, para os 82 países da amostra. Os dados foram obtidos na Penn World Table e são calculados através da soma de importações e exportações dividida pelo PIB do país no período3. Como no caso da medida de abertura financeira, o fato de estar disponível apenas em freqüência anual implica que irá servir de controle apenas em regressões em painel de freqüência anual.

Sexto, os dados de inflação (inflation) estão disponíveis em freqüência mensal e

em freqüência anual. No entanto, para certos países, os dados de inflação não estão disponíveis para todos os períodos de tempo. Existe o caso em que as séries sofrem uma interrupção momentânea na coleta de dados de inflação. Em geral, isto ocorre quando há hiper-inflação ou mudança de moeda. Há, ainda, o caso das séries com dados disponíveis de maneira constante apenas a partir de certo período de tempo. Três países, a saber, Austrália, Nova Zelândia e Papua Nova Guiné, não possuem dados de inflação mensal, dado que seus índices de preços são trimestrais. Certos países serão excluídos de algumas regressões com o propósito de manter os painéis balanceados.

Os dados de inflação são obtidos dos índices de preço ao consumidor da base de dados do IFS do Fundo Monetário Internacional.

3 Entre outras medidas de abertura comercial é possível apontar o índice de Wacziarg & Welch (2003), mas

Sétimo, o PIB per Capita (gdppercapita) é uma variável de freqüência anual,

disponível de 1970 a 2007, para os 82 países da amostra. Os dados foram obtidos na Penn World Table. Esta medida foi calculada através de uma agregação, usando paridades de preço e gastos em moeda doméstica para consumo, investimento e gastos do governo. É uma variável que procura controlar os países por nível de desenvolvimento econômico e social, apesar de ser uma medida bastante simples. Outros trabalhos, como Calderón & Kubota (2010), também fazem uso desta variável.

Finalmente, têm-se as dummies anuais para controlar eventos de crises (crbank, crcurrency, crdebt e crsudden)4. No ano em que há crise, a variável dummy recebe o

valor 1; caso contrário, recebe o valor zero. Utilizou-se a base de dados de Laeven & Valencia (2008) para a criação de dummies para crises bancárias sistêmicas (crbank),

crises cambiais (crcurrency) e crises de dívida (crdebt). Como não há informação sobre o

ano do término das crises, utiliza-se apenas a dummy para o ano em que a crise tem início. Utilizando as informações de Calvo, Izquierdo & Mejía (2008), criou-se dummies para crises de interrupção súbita de fluxo de capitais – os sudden stops (crsudden). Neste

caso, há informação sobre o período em que a crise tem início e fim. Optou-se por colocar dummies apenas no ano em que a crise se inicia.

4 Optou-se por utilizar as crises descritas na base de dados, ao invés de se criar uma variável de crise

4.

Medidas de Volatilidade Cambial

A medida tradicional de volatilidade cambial é o desvio padrão simples de uma sub-amostra dos dados. Neste trabalho, será utilizada uma medida de volatilidade cambial derivada da modelagem da série de retornos da taxa de câmbio. Cada uma das medidas tem suas vantagens e desvantagens. Para um trabalho que pretende investigar a relação entre a volatilidade da taxa de câmbio e os regimes cambiais, a segunda medida de volatilidade pode ser preferível por não ter perdas de informações relevantes.

Uma vantagem da medida tradicional é sua fácil derivação; mas há, de certa maneira, uma perda de informação nesta medida. Para uma base de dados mensal de 30 anos (360 observações), não seria possível trabalhar com dados mensais, pois mais de uma observação é necessária para se obter o desvio padrão. Quanto maior a janela de observações que se utiliza para retirar o desvio padrão simples, menos informação será revelada pelos picos da amostra. Para a análise de dados em painel, utilizar grandes janelas (implicando um T pequeno) pode facilitar o tratamento do modelo, uma vantagem, que carrega a desvantagem da perda de informação.

Considerando-se que a variável de interesse deste trabalho são os regimes cambiais, que não se alteram ao mesmo tempo e com mesma freqüência entre os países, haveria ainda a perda de informação ao se agregar dados indicadores de regime para que estejam em sintonia com a janela de observações do desvio padrão no momento de realizar as regressões em painel.

razão disto é que algumas das variáveis de controle só estão disponíveis em freqüência anual.

É digno de nota a escolha por uma modelagem série por série através de estruturas ARMA+XARCH, ao invés de uma modelagem VAR+Modelo de Volatilidade Multivariado, na derivação da medida de volatilidade mensal. A modelagem série por série se tornou preferível na medida em que uma limitação do software a ser utilizado para a realização dos cálculos (OxMetrics) não permitiria impor diferentes estruturas para a série de cada país, e as particularidades são vitais para a tese que aqui se propõe investigar.

Antes de dar início à descrição dos passos que foram tomados para a derivação da medida de volatilidade mensal através da modelagem ARMA+XARCH, a seção abaixo descreverá em detalhe do que se trata as estruturas ARMA e as propriedades dos modelos da família XARCH adotados.

Modelos ARMA e a família XARCH

5O modelo ARMA(p,q) é uma das mais simples formas de se modelar a média condicional de séries financeiras. Utilizam-se os dados disponíveis da própria série para encontrar a estrutura que melhor ajusta os dados, podendo se levar em conta estruturas auto-regressivas (o passado da série que afeta o presente) e de média móvel (choques passados que ainda explicam o comportamento da série).

= − = − + − + = q i i t i t p i i t i

t r a a

r

1 1

0 ϕ θ

ϕ

onde rt é a série de retorno, {at} é uma série ruído branco e (p,q) são inteiros não negativos. A análise das funções de autocorrelação (ACF) e autocorrelação parcial (PACF) da série podem ser bons indicativos da ordem (p,q) que melhor ajusta os dados. Além da análise de ACF e PACF, faz-se uso de um critério de informação para se selecionar o modelo mais adequado. Neste trabalho, o critério de informação a ser

5

adotado, tanto na modelagem da média por estruturas ARMA quanto na modelagem da variância por estruturas XARCH, será o critério de Schwarz. É um critério que tende a escolher um modelo ARMA mais modesto em número de estruturas quando se possui uma amostra de tamanho grande, pois penaliza severamente quanto maior o número de parâmetros.

O modelo GARCH(m,s) pode ser descrito da seguinte maneira: seja at =rt −µt onde µt é a estrutura ótima da média condicional derivada pelo modelo ARMA(p,q) acima. at segue um processo GARCH(m,s) quando:

t t t

a =σ ε e

= − = − + + = s j j t j m i i t i t a 1 2 1 2 0

2 α α β σ

σ

onde {εt} é uma seqüência independente e identicamente distribuída de variáveis aleatórias com média 0 e variância 1. Para a existência de momentos é necessário que

0

α > 0, αi ≥0, βj ≥0 e que 1

] , [ 1 < + = s m Max i i i β α .

O modelo GARCH reproduz o fato estilizado para séries financeiras de que grandes choques são seguidos de grandes choques, é o fenômeno de cluster de

volatilidade dos ativos financeiros. Mas não responde de maneira distinta para choques positivos e choques negativos, o fato estilizado da assimetria em choques para séries financeiras, que outros modelos da família XARCH reproduzem.

No modelo IGARCH(m,s) a soma dos coeficientes 1

1 1 = + = = s j j m i i β

α , com

0

1>βj > . Uma propriedade deste modelo é que o impacto do quadrado de choques

passados 2 2

i t i t i

t− =a− −σ −

η para i > 0 sobre 2

t

a é um impacto persistente. Um modelo

IGARCH pode ser causado por eventuais mudanças de nível na volatilidade da série. O modelo APARCH(p,q), por sua vez, pode ser descrito pela seguinte função:

= − = − + − + = p j j t j m i i t i i i

t a a

1 1

0 (| | )δ δ

δ α α γ β σ

σ

onde > 0. O modelo APARCH reproduz o fato estilizado da alavancagem para ativos financeiros.

= − = − − − + + + = s j j t j m i i t i t i i t i

t a S a

1 2 1 2 2 0

2 α (α γ ) β σ

σ

onde St é uma variável dummy que toma valor 1 quando o choque é negativo, e valor 0 quando o choque é positivo. No modelo GJR se captura o fato estilizado da assimetria dos choques para séries financeiras. A volatilidade de ativos financeiros parece reagir de maneira diferente para quando os choques são positivos e para quando os choques são negativos.

Finalmente, o modelo EGARCH(m,s) que como o modelo GJR, reproduz o fato estilizado da assimetria dos choques para séries financeiras. No modelo EGARCH(m,s):

( )

) ... 1 ( ) ... 1 ( ) ( ln 1 1 1 1 1 0 2 m m s s t t B B B B g α α β β ε α σ − − − + + + + = − − −onde B é o operador defasagem (exemplo: Bg(εt)=g(εt−1)), e onde os polinômios ) ... 1 ( 1 1 1 − − + + + s s B B β

β e (1 1 ... )

m mB

B α

α − −

− tem raízes fora do circulo unitário e não tem fatores comuns.

Medindo a Volatilidade Mensal

A medida de volatilidade mensal (condV) utilizada neste trabalho é derivada a

partir da modelagem da variância condicional das séries de retorno da taxa de câmbio real efetiva (REER). A partir do índice da taxa de câmbio real efetiva (REER) foram criadas

as séries de retorno para as 82 séries de países da amostra.

(

ti)

(

t i)

i

t REER REER

r− =ln , −ln −1, . Para o país i, realizou-se teste de raiz unitária sobre a

série de retorno e foi verificado o correlograma (função de autocorrelação e autocorrelação parcial) desta mesma série para determinar uma ordem máxima para a estrutura da média – a ser modelada através de uma estrutura ARMA.

Em seguida, procedeu-se à modelagem da média condicional das séries de retorno através de uma estrutura ARMA. O método de estimação é o MPL (Modified Profile Likelihood). Comparou-se os diversos modelos controlando pelo tamanho da amostra e a

realizou-se a modelagem da série de retorno utilizando a estrutura na média. Após salvar os resíduos padronizados, criou-se a série do quadrado desses resíduos e verificou-se o correlograma desta série a fim de determinar uma ordem máxima para a estrutura da variância – a ser modelada através de uma estrutura da família XARCH.

Realizou-se a modelagem da variância condicional das séries de retorno através de estruturas XARCH (GARCH, IGARCH, EGARCH, APARCH e GJR) utilizando a estrutura condicional da média obtida em um dos passos acima. O método de estimação é o BFGS (máxima verossimilhança utilizando um método de quasi-Newton, por Broyden, Fletcher, Goldfarb e Shanno). Quatro distribuições para os erros padrões são consideradas para cada modelo: Gaussiana, t-student, GED (Generalized Error Distribuition) e skewed t-student. Comparou-se os modelos que apresentaram

convergência controlando pelo tamanho da amostra e foi selecionada a estrutura ótima através do critério de Schwarz. Do modelo escolhido é exigido não apenas a convergência, mas que satisfaça todas as condições de momento que a estrutura XARCH exija. Caso o modelo escolhido possua estrutura na média condicional (AR ou MA) não significativa, realizam-se as simplificações necessárias, e se escolhe o modelo reduzido caso o critério de Schwarz o aponte como preferível.

Finalmente, realizam-se testes Box/Pierce para os resíduos padronizados e para o quadrado dos resíduos padronizados, e o teste Arch. Retira-se a medida de variância condicional mensal modelada via estrutura ARMA+XARCH ótima derivada acima. São 479 observações para 81 dos países e 443 para 1 país.

A medida de volatilidade condicional (condV) é a raiz quadrada da medida de variância condicional acima.

Um Exemplo: Volatilidade Mensal da série GRC (Grécia)

um ARMA(2,2). A observação do quadrado dos resíduos padronizados indica uma possível estrutura de primeira ordem na variância.

Para a modelagem da estrutura da variância, fez-se uso dos seguintes modelos da família XARCH: GARCH, EGARCH, IGARCH, APARCH e GJR. Como a ordem indicada para a estrutura da variância é uma primeira ordem, os modelos considerados são GARCH (1,1) e (0,1); EGARCH (1,1) e (0,1), IGARCH (1,1), APARCH (1,1) e (0,1) e GJR (1,1) e (0,1). São consideradas ainda 4 distribuições Gauss, t-student, GED (Generalized Error distribuition) e skewed t-student. Considerando-se a estrutura da

média ARMA(2,2), realizou-se um total de 36 regressões, onde 17 modelos apresentaram convergência. O quadro 4, disponível no anexo 1, lista esses 17 modelos.

O modelo apontado pelo critério de Schwarz como mais adequado para descrição dos dados é o modelo ARMA(2,2)+IGARCH(1,1) com distribuição t de student. As condições de momento do modelo IGARCH são satisfeitas, mas alguns dos parâmetros AR e MA não apresentam significância, portanto procedeu-se a uma simplificação do modelo. O quadro 5, disponível no anexo 1, apresenta os modelos considerados nesta simplificação.

Dentre todas as possíveis simplificações o modelo escolhido é um modelo AR(2)+IGARCH(1,1) com distribuição t de student. Seguiu-se adiante com este modelo, guardando a variância condicional, realizando os testes Box/Pierce para os resíduos padronizados e para o quadrado dos resíduos padronizados, além do teste Arch. A medida de volatilidade condicional é a raiz quadrada da variância condicional derivada do modelo acima.

Resultados da Modelagem

Para a estrutura na média não se verificam estruturas carregadas. Há uma predominância de estruturas MA(1) e AR(1), com ocasionais ARMA(1,1) e AR(2). E em relação às distribuições selecionadas, em sua grande maioria são representadas por t-student ou t-t-student assimétrica, com ocasionais GED selecionados. A distribuição normal não foi selecionada para nenhuma das séries.

A predominância de modelos IGARCH é um resultado interessante. O interesse deste trabalho é verificar se diferentes regimes cambiais são responsáveis por um maior ou menor nível de volatilidade. Como foi descrito em uma seção anterior, a justificativa teórica para a existência de um IGARCH é a existência de mudanças no nível de volatilidade da série. Portanto, as mudanças no nível da série são verificadas através da modelagem realizada. No exercício em painel que será realizado na próxima seção, irá se verificar se os regimes cambiais são responsáveis por esta mudança.

Como foi apontado anteriormente, nenhum modelo EGARCH ou GJR foi selecionado. É um resultado de certa forma surpreendente pois o fato estilizado da assimetria de choques em ativos financeiros é muito comum de ser observado. Não utilizamos variáveis de controle na equação da média condicional (ARMA) ou na equação da variância condicional (XARCH) pois o intuito do trabalho é utilizar as variáveis de controle durante as regressões em painel, mas é preciso chamar atenção que as mudanças de nível indicadas pela predominância dos modelos IGARCH talvez pudessem ter sido controladas, e então o efeito da assimetria de choques apareceria de maneira mais clara.

As estatísticas descritivas para a medida de volatilidade condicional (condV) estão

Uma questão que seria interessante de se verificar é se a redução de volatilidade nestes três países em específico está relacionada com uma maior integração comercial com os países do bloco do Euro que com o resto do mundo. Seria um sinal de que o Euro cumpriu sua função em reduzir a volatilidade cambial entre os países do bloco.

Dentre as maiores volatilidades se verifica países com problemas de inflação elevada, além de países com taxas múltiplas de câmbio em que o prêmio do mercado paralelo atingiu dígitos elevados. Além disto, alguns países africanos sofreram bruscas desvalorizações cambiais durante a década de 90 e também fazem parte da amostra.

Comportamento Gráfico das Volatilidades

Nesta seção irá se discutir, em três subcasos, o comportamento gráfico das volatilidades estimadas acima. Esse exercício simples valida, em grande parte, a qualidade das estimações de volatilidades cambiais a serem usadas na analise de sua relação com regimes cambiais.

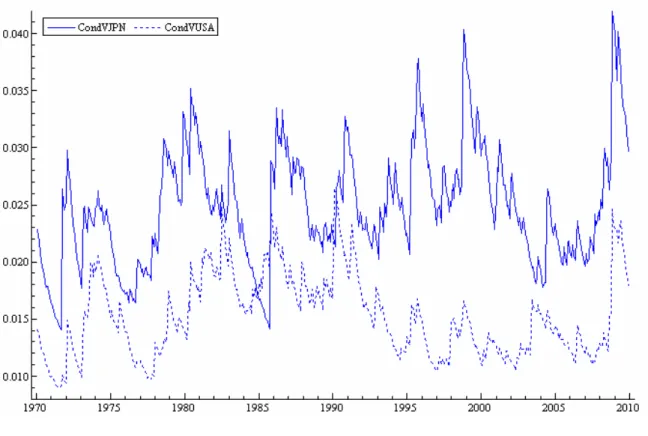

O primeiro caso a ser analisado é o de dois paises que adotam regimes de cambiais de livre flutuação (freely floating), de acordo com a classificação de facto de

Reinhart & Rogoff (2004), a saber, o Japão e os EUA. O Japão passou a adotar este regime cambial a partir de dezembro de 1977, e os EUA a partir de fevereiro de 1978; desde então não alteraram seus regimes cambiais.

entre o dólar e o ouro, em 1971, a crises do petróleo, em 1974 e 1978, a correção do dólar após Acordo de Plaza, em 1985, a crise Nasdaq, 2000, ou mesmo a crise financeira de 2008. Noutras palavras, mesmo adotando regimes de câmbio livremente flutuante, nestas economias, a volatilidade cambial é relativamente baixa.

O segundo caso é o de dois paises emergentes asiáticos, China e Índia, que adotam regimes cambiais com alguma rigidez sobre a flutuação da taxa de câmbio. A China adota uma taxa de câmbio fixa (de facto peg) em relação ao dólar desde janeiro de

1994, e que durante toda a década de 80 adotou um regime cambial de flutuação administrada (managed floating), mas para muitos, era realmente um regime de câmbio

fixo; enquanto a Índia adota um regime de facto crawling band desde 2005, tendo

adotado um regime de facto crawling peg entre 1995 e a mudança. Nestes países, a taxa

de câmbio persiste desvalorizada como estratégia de crescimento voltada para fora. Na figura 2, disponível no anexo 1, o comportamento da série chinesa se estabiliza a partir de 1995, quando a política de câmbio fixo já estava há um ano em efeito. Na década de 80, quando a China adotava a suspeita flutuação administrada, a volatilidade cambial apresentou comportamento muito mais errático, o que pode ser verificado pelo número elevado e magnitude dos picos. O pico da série da Índia, em 1991, se explica pela mudança em agosto daquele ano de um regime cambial de facto crawling peg para um regime cambial fixo (de facto peg). O fato é que os picos de

volatilidade cambial na China estão fortemente associados a movimentos na taxa nominal promovidos pelo Governo Chines na direção da maior desvalorização, como é amplamente conhecido. Após 2005, quando se anuncia um processo de valorização suave a partir de uma cesta de moedas, a moeda chinesa se estabiliza mais, com volatilidade relativamente baixa, entre 0,02 e 0,04. Ou seja, a suave apreciação do Yuan vem sendo acompanhada por baixa volatilidade cambial.

O terceiro caso é o de Brasil e Turquia, o comportamento das séries de volatilidade está disponível na figura 3, no anexo 1. Trata-se de dois países emergentes que sofreram crises de hiperinflação, e que recentemente lideraram a lista de países com os maiores juros reais do mundo, mas que hoje adotam políticas cambiais de certa forma distintas. O Brasil adota um regime de flutuação administrada (managed floating) desde

minidesvalorizações diárias e diversos regimes cambiais ao longo dos anos 1980. De outro lado, a Turquia adota um regime cambial de livre flutuação (freely floating) a partir

de setembro 2002.

Entre 1975 e 1994, excluindo-se breves períodos de tempo, o regime de câmbio no Brasil é classificado por Reinhart & Rogoff (2004) como freely falling. Entre 1976 e

1998, com um intervalo entre 1981 e 1984, o regime cambial turco recebe a mesma classificação. Brasil e Turquia são os países que lideram a base de dados de crises cambiais utilizada neste trabalho, com cinco crises cambiais cada um deles.

É interessante notar que Brasil e Turquia, dois países com um passado comum de hiperinflação e com regimes cambiais relativamente novos, não alcançaram a estabilidade na volatilidade cambial dos emergentes de câmbio fixo (e aqui sem história de hiperinflação) ou a estabilidade das potências de câmbio flutuante. As variáveis de controle nas regressões de painel irão ajudar a entender melhor esse fenômeno. Note que esses dois países apresentam um intervalo de volatilidade cambial bem maior do que os dois pares de casos anteriores, variando entre 0,05 e 0,25. Ou seja, países em desenvolvimento com históricos de elevadas taxas de inflação convivem com fortes instabilidades cambiais.

Medindo a Volatilidade Anual

A medida de volatilidade anual para o país i no ano t é a média das 12 observações (Janeiro do ano t a Dezembro do ano t) da volatilidade mensal derivada acima. Conforme verificamos na fórmula:

=

=

12

1 ,.

,

k

k t i t

i condVmonthly

l condVannua

onde t é o ano, i é o país e k é o mês (k = 1, janeiro, até k = 12, dezembro).

medida condV mensal não é a mesma média da medida condV anual pois ao se realizar o

desvio padrão, removeu-se o primeiro ano da amostra. Na medida mensal se tem dados de fevereiro de 1970 a dezembro de 2009, na medida anual de 1971 a 2009.

As quatro menores medidas são, da menor para maior, respectivamente, Portugal 2007, Espanha 2007, Portugal 2008 e Espanha 2006. Segue-se, ainda, Áustria 2007 e Áustria 2006, como apontado anteriormente, um dos países Europeus com grande predominância entre os países de baixa volatilidade na base de dados. Dinamarca, em anos recentes, também aparece com certa freqüência. Até a 32ª menor observação, apenas Portugal, Espanha, Áustria e Dinamarca aparecem na lista.

As quatro maiores medidas são, da maior para menor, respectivamente, Nicarágua 1988 (mudança de moeda, inflação chegou ao pico de 63.776%), Zimbábue 2003 (inflação de 431%), Bolívia 1985 (prêmio do mercado paralelo em 2.023% em agosto, inflação em 11.749%) e República Democrática do Congo 2001. Nicarágua, países sul-americanos com história inflacionária e países africanos com história de desvalorizações e inflação seguem na lista.

5.

Análise em Painel

Após o cálculo da volatilidade condicional, pretende-se verificar a relação entre a volatilidade e os diferentes regimes cambiais de facto. São realizadas regressões em

painel utilizando a medida de volatilidade mensal e a medida de volatilidade anual. A seguir serão apresentados os modelos em painel, bem como as variáveis de controle e uma consideração sobre a estratégia empírica para obter o modelo ótimo.

Para a regressão em painel mensal, utiliza-se uma amostra que vai de fevereiro de 1970 a dezembro de 2007. A especificação geral do modelo é a seguinte:

it it it i

it X Z

y =α + β + γ +ε

onde yit é condV, ou seja, a medida de volatilidade mensal derivada dos exercícios de modelagem das 82 séries do retorno da taxa de câmbio real efetiva. Xit é a matriz que representa as dummies para regime cambial de facto de Reinhart & Rogoff (2004) na

classificação fine, que vai de 1 a 15. Zit representa uma matriz que contém duas variáveis de controle para o painel mensal: o nível da taxa de câmbio real efetiva (REER) e a taxa

de inflação (inflation).

Quatro regressões para o painel com dados mensais serão apresentadas. A primeira regressão é uma especificação de yit contra o intercepto e Xit. Nas três outras

regressões, por conta de um elevado número de países na amostra que não possuem dados de inflação para todos os períodos, painéis não balanceados com uma exclusão sucessiva de países da amostra. Na primeira regressão, são excluídos apenas os países sem nenhuma observação de inflação para o período. Na segunda regressão, excluem-se os países que possuem “buracos” em suas séries de inflação (mantêm-se os países que tem todos os dados de inflação a partir de um período de tempo). E na terceira regressão, são excluídos todos os países que não possuem dados de inflação para todos os períodos de tempo, ou seja, o painel será totalmente balanceado.

especificação se adiciona variáveis de controle extras; o modelo geral será o descrito abaixo:

it t it it it it i

it X Z O

y =α + β + γ + δ +π ξ+µ +ε

onde yit é condV, ou seja, a medida volatilidade anual que é construída a partir de um desvio padrão das doze observações de um ano da medida de volatilidade mensal. Na primeira regressão yit irá ser rodado apenas contra a constante e a matriz Xit de dummies para regime cambial de facto da classificação coarse de Reinhart & Rogoff

(2004), que vai de 1 a 6. Na segunda regressão será incluída a matriz de variáveisZit, que contém as dummies para crises bancária, cambial, de dívida e sudden stops (crbank, crcurrency, crdebt, crsudden), além do nível da série (REER) e da medida de PIB per

capita (gdppercapita). Na terceira regressão será incluída a matriz Oit, que contém as duas medidas de abertura: o índice de abertura comercial (opencpenn) e o índice

Chinn-Ito de abertura financeira (kaopen). Na quarta regressão se inclui πit, o índice de inflação (inflation). E na quinta regressão se adicionam variáveis dummies temporais, µt.

A amostra irá sofrer ajustes ao longo das regressões, com paises sendo excluídos a cada etapa. No momento de analisar resultados se entrará em detalhes em relação à isso.

Uma série de questões, se não tratadas, podem pôr em risco a interpretação do resultado. Para se obter uma estimativa em painel que seja não viesada, consistente e eficiente é preciso levar em conta alguns fatores.

Em primeiro lugar, é preciso determinar se o modelo apresenta dinâmica, ou se é um modelo linear, qual a forma da dinâmica ou linearidade do modelo. Este trabalho irá focar em modelos lineares, e o método de estimação adequado, se é de efeito fixo ou de efeito aleatório, será determinado através do teste de Hausman. Modelos dinâmicos serão explorados em trabalhos futuros, pois as variáveis de interesse nos modelos aqui estimados são dummies contemporâneas.

A presença de correlação serial, se não tratada, é outro problema que afeta a eficiência do estimador. Testes serão realizados e caso se constate existência de correlação serial, é realizada estimação que nos garante erros padrões robustos.

Finalmente, a endogeneidade das variáveis pode trazer prejuízo à análise dos resultados. Caso haja suspeita de endogeneidade de alguma variável, faz-se uso de instrumentos para obter estimativas consistentes e eficientes. Em trabalhos como o de Calderón & Kubota (2009), que lidam com a relação entre abertura de fatores econômicos e a volatilidade cambial, utiliza-se instrumentos para abertura comercial e abertura financeira. Neste trabalho, essas variáveis serão consideradas exógenas, assim como os regimes cambiais. Sendo assim, teoricamente, os regimes cambiais afetam o nível da volatilidade cambial, mas a volatilidade cambial não é determinante para a manutenção do regime.

Resultados para painel mensal e painel anual

O primeiro passo do trabalho é, portanto, determinar o método de estimação do modelo linear ótimo, e aqui a questão é determinar se o modelo é de efeito fixo ou de efeito aleatório.

Realizam-se as regressões de efeito fixo e efeito aleatório para os quatro painéis mensais e para os cinco painéis anuais com o intuito testar através de Hausman a hipótese nula de que não há efeito fixo. Para os quatro modelos de painel mensal e para os cinco modelos de painel anual o teste de Hausman aponta que a hipótese nula não se sustenta, ou seja, que o modelo de efeito fixo é o mais adequado na descrição dos dados.

Além do teste de Hausman, realiza-se um teste para verificar a presença de homocedasticidade nos modelos. Para os quatro modelos de efeito fixo em painel mensal e para os cinco modelos em painel anual a hipótese nula de que há homocedasticidade é rejeitada. Irá se estimar, portanto, modelos de efeito fixo com erro padrão robustos.

será tratada utilizando um método de estimação que nos dê erros padrões robustos. No caso dos modelos de painel anual, trata-se a autocorrelação no último modelo com a inclusão de variáveis dummy para cada ano, com o intuito de controlar desta maneira choques que são comuns a todos os países.

Análise com Dados em Painel Mensal

Antes de apresentar os resultados das regressões em painel, analisa-se as estatísticas descritivas para a amostra do modelo 1 (com apenas 7 países excluídos da amostra) e para a amostra do modelo 4 (que possui um total de 56 países). Os quadros com as estatísticas podem ser encontradas no anexo 1 (quadros 8 e 9), e notas sobre a exclusão de países podem ser encontradas no anexo 2.

Os três regimes cambiais mais representados no modelo 1 são de facto crawling band de +/-2%, pre announced peg or currency board e managed floating, respondendo

por cerca de 19%, 17% e 12% da amostra respectivamente. Respondendo por um total combinado de 49% da amostra. O regime cambial menos representado é o pre announced horizontal band de +/-2%, que responde por cerca de 0,2% da amostra. Para o modelo 4,

com a presença de apenas 56 países na amostra, as porcentagens se alteram, mas as posições entre os países mais representados e menos representados permanecem.

A dummy base para regimes cambiais é a dfine13, ou seja, freely floating, que

responde por cerca de 6% da amostra no primeiro modelo e de 5% da amostra no quarto modelo.

O quadro 10, anexo 1, é um sumário dos resultados da regressão em painel. Os resultados obtidos indicam que os regimes de câmbio com alguma rigidez (dfine1 a dfine12) apresentam menor volatilidade que o regime de câmbio flutuante, freely floating,

para todos os modelos estimados. Revelam ainda que a inflação (inflation) afeta

positivamente a volatilidade cambial, mas de maneira não significativa estatisticamente a 5% de significância, e que os países que sofrem de alta inflação (freely falling, dfine14,

apresentam volatilidade cambial ainda mais elevada. O nível da taxa de câmbio real efetiva não é estatisticamente significativo a 5% de significância.

É interessante notar que, de acordo com os resultados, os regimes na classificação

de facto não aparentam estar alinhados do menos volátil (1), para o mais volátil (14). No

quarto modelo, por exemplo, é muito difícil afirmar que um regime de pre announced horizontal band +/- 2% (3) é menos volátil que um regime de facto crawling band de +/-

2% (8), pois os coeficientes são muito próximos. De fato, quanto mais países se excluem da amostra, e mais se aproxima de um painel balanceado com controles para inflação e nível da taxa de câmbio, mais os coeficientes dos regimes 1 a 12 se aproximam. Isto poderia significar que não é o tipo de rigidez cambial que define um nível inferior de volatilidade; qualquer nível de rigidez cambial define um nível inferior de volatilidade.

É preciso chamar atenção para o significado do coeficiente de REER100 e inflation100. REER100 = 1 ou inflation100 = 1, significa 100% de inflação ou que o

índice da taxa de câmbio real efetiva é igual a 100. Ou seja, no modelo 4, para cada ponto de inflação, o impacto marginal no acréscimo da volatilidade é de 0.000004. O aumento de 1 ponto no índice da taxa de câmbio real efetiva implica um impacto marginal de mais 0.000005 na volatilidade cambial.

Entre os regimes cambiais com algum tipo de rigidez cambial (dfine1 a dfine12),

têm-se que no modelo 1 o regime menos volátil é o pre announced horizontal band de

+/-2% (dfine3), com um coeficiente de -0.0792 e o mais volátil é o managed floating

(dfine12), com um coeficiente mais de 11 vezes maior de -0.0071. É preciso, no entanto,

notar que o erro padrão da variável dfine3 é dez vezes maior que a da variável dfine12, e

consideravelmente maior que o erro padrão de todas as variáveis dummy de regime. Já no modelo 4, têm-se que entre os regimes cambiais com rigidez (dfine1 a dfine12), os coeficientes não são tão díspares. O regime menos volátil é o de facto crawling peg (dfine7), com um coeficiente de -0,0286, e o mais volátil é o managed floating (dfine12), com um coeficiente de -0,0170.

dummies de regime cambial não são variáveis com uma variabilidade muito elevada, o que talvez explique este resultado.

A conclusão da análise dos resultados deste modelo até o momento é de que o regime de câmbio flutuante é mais volátil que qualquer regime que adota a mínima rigidez cambial. E ainda, países que sofrem de alta inflação (14) sofrem de uma volatilidade ainda maior que os regimes de câmbio flutuante.

Análise com Dados em Painel Anual

As estatísticas descritivas para os modelos 1 e 2, e para os modelos 4 e 5 estão disponíveis no anexo 1 (quadros 11 e 12). Verifica-se que cerca de 9% dos períodos da amostra são períodos onde ocorreu algum tipo de crise, e que o tipo de crise mais comum que afeta os países da amostra são as crises cambiais, seguidas de crises bancárias,

sudden stops e crises de dívida.

Para os modelos 1 e 2, que contam com 75 países, verifica-se que para 82% dos períodos da amostra algum tipo de controle sobre o regime cambial estava sendo adotado. 28% das observações são de regime de câmbio fixo (dcoarse1), 31% das observações são

de regime cambial com flexibilidade limitada (dcoarse2) e 23% das observações são de

câmbio com flutuação administrada (dcoarse3). Em cerca de 6,8% dos períodos é que de

fato ocorre a flutuação livre da taxa cambial. Para os modelos 3 e 4, que contam com 64 países na amostra, os números não se alteram radicalmente. O número de observações da

dcoarse4, no entanto, perde espaço percentual.

Nossa dummy base para regimes cambiais é a variável dcoarse4, freely floating.

Os resultados das regressões podem ser lidos no anexo 1, quadro 13. Para o modelo 5 foram suprimidos os coeficientes para as dummies anuais. A dummy base para as dummies anuais era o ano de 2000. Todas as dummies apresentaram não significância estatística.

Ainda assim, os resultados mais uma vez indicam que os regimes de câmbio fixo (dcoarse1) e de flexibilidade limitada (dcoarse2) apresentam menor volatilidade que o

apresentam significância estatística a 5%, apesar de o sinal do coeficiente indicar que a volatilidade seria inferior aos regimes freely floating nos modelos 1, 2, 4 e 5.

Dentre as variáveis de crise, apenas as crises cambiais apresentaram significância estatística a 5%. Crises cambiais provocam maior volatilidade cambial, um resultado esperado. O nível da taxa de câmbio real efetiva se mostra significante nos modelos 4 e 5. A interpretação é de que quanto mais elevado é o nível da série, maior a volatilidade. A inflação também se mostra uma variável significa nos modelos 4 e 5, quanto maior a inflação, maior a volatilidade.

É preciso interpretar REER100 e inflation100 da mesma maneira descrita na seção

anterior. Além disso, criou-se a variável gdppercapita100, derivada da divisão da medida

de gdppercapita por 1006.

No modelo completo, os regimes cambiais com flexibilidade limitada (dcoarse2)

são os que apresentam menor volatilidade, com um coeficiente significativo à 5% de -0.0113. Em seguida regimes de câmbio fixo, com um coeficiente significativo à 5% de -0.0099. É interessante notar ainda que a existência de uma crise cambial (crcurrency =

1), é responsável por maior volatilidade da taxa de câmbio do que o advento de uma elevada inflação que força a classificação do regime cambial para a categoria freely falling (dcoarse5). O coeficiente relativo à crise cambial é de 0.0271, e o da categoria freely falling é de 0.0165. O erro padrão relativo ao coeficiente de crcurrency é menor

que o erro padrão relativo a dcoarse5, o que só reforça o resultado.

Um resultado que surpreende é a ausência de significância estatística das variáveis de abertura financeira e comercial a 5%, o que contraria diversas evidências em Calderón (2004) e em Calderón & Kubota (2009).

Finalmente, o R2 within aumentou de maneira significativa nos modelos anuais completos, é um sinal de que está bem especificado. De fato, no momento em que se realizou o teste de correlação serial nos modelos completos, apesar da rejeição da hipótese nula de não correlação serial a 1% de significância, caso se adotasse uma significância menor seria possível aceitar a hipótese. É um sinal de que a correlação não é tão problemática no modelo com dados anuais.

Uma Síntese dos Resultados Empíricos

Este trabalho teve por objetivo verificar empiricamente se diferentes tipos de regime cambial afetam de maneira distinta a volatilidade da taxa de câmbio, e procurou-se atingir este objetivo e procurou-se diferenciar em certos elementos da literatura sobre o tema.

Em primeiro lugar, utilizou-se a taxa de câmbio real efetiva, que se fez presente nos trabalhos de Calderón (2004) e Calderón & Kubota (2009), ao invés de taxas de câmbio real bilaterais como presente em trabalho de Grilli & Kaminsky (1989) ou Hasan & Wallace (1996).

Optou-se ainda por utilizar uma medida de volatilidade distinta da tradicional, ou seja, um desvio padrão das séries de retorno da taxa de câmbio. A medida de volatilidade deste trabalho foi derivada a partir da modelagem da média e variância condicionais das séries de retorno da taxa de câmbio real efetiva. Com esta modelagem foi possível derivar uma medida de volatilidade de freqüência mensal.

A classificação do regime cambial dos países é uma classificação de facto, por

Reinhart & Rogoff (2004), em freqüência mensal ou anual. Em trabalhos anteriores como os de Hasan & Wallace (1996) a classificação de regimes cambiais era aquela que os países reportavam, e que muitas vezes não condiziam com as medidas cambiais que os mesmos países praticavam. O trabalho de Calderón & Kubota (2009) utiliza uma versão modificada da classificação de Reinhart & Rogoff (2004), o que ocorre é uma agregação dos dados de 5 em 5 anos, o que diminui o horizonte de tempo da amostra (T) e simplifica o tratamento dos dados em painel, mas há perda de informação.

Para evitar a perda de informação descrita acima, este trabalho utiliza dados em painel com freqüência mensal (T = 455) e freqüência anual (T = 33). O trabalho de Hasan & Wallace (1996) e outros citados, utilizavam regressões cross-section ao invés de painel. E os trabalhos de Calderón (2004) e Calderón & Kubota (2009), apesar de utilizarem regressões em painel, utilizam dados com freqüência curta.