Insper Instituto de Ensino e Pesquisa

Programa de Mestrado Profissional em Administração

Bruno Acetoze Schiavinato

Ofertas Públicas de Aquisição no Brasil entre 2004 e 2014: uma

análise de retornos anormais

São Paulo

Bruno Acetoze Schiavinato

Ofertas Públicas de Aquisição no Brasil entre 2004 e 2014: uma

análise de retornos anormais

Dissertação apresentada ao Programa de Mestrado Profissional em Administração do Insper Instituto de Ensino e Pesquisa, como parte dos requisitos para a obtenção do título de Mestre em Administração.

Área de Concentração: Estratégia

Orientador: Prof. Dr. Michael Viriato Araujo-Insper

Schiavinato, Bruno vcetoze

Ofertas Públicas de vquisirão no Brasil entre 2004 e 2014: uma análise de retornos anormais / Bruno vcetoze Schiavinato – São Paulo, 2015 45 f

Dissertarão (Mestrado - Programa de Mestrado Profissional em vdministrarão. Área de concentrarão: Estratégia) – Insper Instituto de Ensino e Pesquisa, 2015.

Orientador: Michael Viriato vraujo

FOLHA DE APROVAÇÃO

Bruno Acetoze Schiavinato

Ofertas Públicas de Aquisição no Brasil entre 2004 e 2014: uma análise de retornos anormais

Dissertação apresentada ao Programa de Mestrado Profissional em Administração do Insper Instituto de Ensino e Pesquisa, como requisito parcial para obtenção do título de Mestre em Administração.

Área de concentração: Estratégia

Aprovado em: Julho/2015

Banca Examinadora

Prof. Dr. Michael Viriato Araujo

Orientador

Instituição: Insper Assinatura: _________________________

Prof. Dr. Antonio Zoratto Sanvicente

Instituição: FGV Assinatura: _________________________

Profa. Dra. Priscila Fernandes Ribeiro

DEDICATÓRIA

Dedico este trabalho primeiramente a Deus. A Ele toda honra e glória.

AGRADECIMENTOS

Agradeço em primeiro lugar a Deus, por seu cuidado diário, proteção e direcionamento em cada momento da minha vida.

Agradeço ao orientador e professor Dr. Michael Viriato Araújo pela fundamental ajuda, confiança e instrução na orientação desta dissertação.

Agradeço aos meus pais, Genesio e Maria Zuleika, pelo exemplo, amor e valores que me passaram desde o início e que me guiam até hoje.

Agradeço à minha esposa, Stephanie, pelo companheirismo, compreensão, amor e ajuda que me ofereceu durante a elaboração deste trabalho.

RESUMO

SCHIAVINATO, Bruno Acetoze. Ofertas Públicas de Aquisição no Brasil entre 2004 e 2014: uma análise de retornos anormais, 2015. 45 f. Dissertação (Mestrado) – Insper Instituto de Ensino e Pesquisa, São Paulo, 2015

O presente trabalho analisa os retornos anormais de ações que foram objeto de Ofertas Públicas de Aquisição no Brasil (OPA) entre 2004 e 2014. A oferta pública de aquisição é a oferta realizada por um proponente para a aquisição total ou parcial das ações de determinada companhia com capital aberto, num prazo e preço determinados. Portanto, a realização de uma OPA gera uma demanda específica pelo ativo em questão. O intuito deste trabalho é verificar a presença de retornos anormais por meio da metodologia de Estudo de Eventos. A avaliação dos resultados indica que os investidores que se anteciparam ao evento, intencionalmente ou não, e compraram ações nos vinte dias úteis anteriores ao evento, na véspera e no dia do anúncio e também no dia imediatamente posterior auferiram resultados anormais positivos. Estes resultados corroboram a hipótese de retornos anormais associados à realização de OPAs bem como indicam a rejeição da hipótese de eficiência informacional forte no mercado acionário brasileiro.

ABSTRACT

SCHIAVINATO, Bruno Acetoze. Tender Offers in Brazil between 2004 and 2014: an abnormal return analysis, 2015. 45 p. Dissertation (Mastership) – Insper Instituto de Ensino e Pesquisa, São Paulo, 2015

This paper analyzes the abnormal returns of stocks subject to Tender Offers in Brazil between 2004 and 2014. The tender offer is a bid made by a proponent to purchase the full or partial amount of stocks available in the market of a certain listed company, at a previously set date and price. Therefore, the tender offer generates a specific demand for the target asset. The purpose of this paper is to verify the presence of abnormal returns using the Event Study methodology. The results indicate that investors who anticipate the announcement of the offer, intentionally or not, and buy stocks in the twenty business days prior to the event, on the day before, on the day of the announcement and on the following day had positive abnormal returns. These results corroborate the hypothesis of abnormal returns associated with tender offers as well as indicate the rejection of the hypothesis of strong market efficiency in the Brazilian stock market.

SUMÁRIO EXECUTIVO

O recente avanço do mercado de capitais brasileiro, com a inclusão de novos investidores individuais e a maior participação de investidores estrangeiros, possibilitou a muitas empresas o acesso à captação de recursos de terceiros.

Esse movimento fica evidente ao analisar-se a o número de ofertas públicas iniciais de ações (IPO, na sigla em inglês) registradas na Comissão de Valores Mobiliários (CVM) no período entre 2000 e 2013. Um total de cento e vinte cinco ofertas públicas iniciais e noventa e oito ofertas subsequentes (follow-on) levantaram em conjunto mais de 280 bilhões de reais no período.

O movimento de abertura de capital gerou num segundo momento o aumento no número de ofertas públicas de aquisição de ações (OPA). A OPA é a oferta realizada por um proponente para a aquisição total ou parcial das ações de determinada companhia com capital aberto, em prazo e preço determinados.

Tal operação pode visar a objetivos distintos, como o aumento de participação do acionista controlador, cancelamento de registro de companhia aberta e alienação do controle acionário.

Os motivos para o aumento no número de OPAs são diversos, como por exemplo, a consolidação de mercado e consequentes processos de fusões e aquisições, bem como problemas que algumas empresas recém-listadas passaram a enfrentar como a falta de liquidez dos papéis negociados em bolsa, o grau insignificante de dispersão das ações, os custos de manutenção de uma companhia aberta, como auditoria independente, manutenção de conselhos de administração, entre outros.

Em consequência ao exposto, a CVM registra no período de 2004 até 2014, um total de cento e setenta e duas operações de oferta pública de aquisição de ações. Tais operações geram uma demanda específica pelas ações em questão e afetam diretamente a posição de milhares de investidores que detêm ações de companhias que realizam OPAs.

A oscilação de preços e os retornos obtidos por investidores e acionistas nos momentos próximos às OPAs são de extrema importância para os participantes de mercado e também para acadêmicos interessados na eficiência dos mercados de capitais.

Ademais, as OPAs sofrem o escrutínio das agências reguladoras como a ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais) e a própria CVM, que buscam impedir o uso de informações privilegiadas por parte dos agentes envolvidos e também a lisura dos termos e atos da oferta.

É nesse contexto que o presente trabalho analisa a existência de retornos anormais nas OPAs realizadas no Brasil entre 2004 e 2014. O objetivo é demonstrar se tais ações apresentaram ou não resultados extraordinários, ou seja, um resultado superior ao retorno esperado ajustado pelo risco do ativo. Isso é feito por meio de um estudo de evento que utiliza retornos diários das séries históricas de preços de cada ação individualmente, o IBOVESPA e também pelo cálculo do beta de cada papel, que representa a sensibilidade da ação ao índice.

LISTA DE ILUSTRAÇÕES

Figura 1: Ofertas Primárias de 2000 a 2013 ... 15

Figura 2: Estudo de Evento ... 23

Figura 3: Períodos de Análise dos Retornos ... 25

Figura 4: Distribuição Temporal dos Eventos ... 26

Figura 5: Volume Médio Diário ... 27

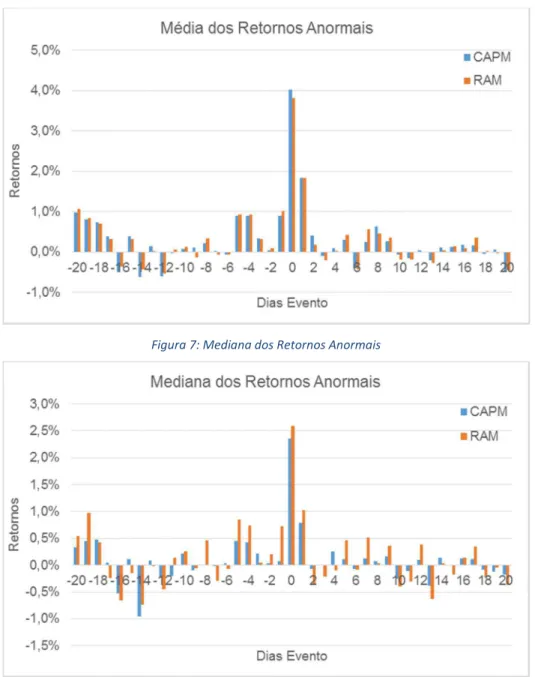

Figura 6: Média dos Retornos Anormais ... 28

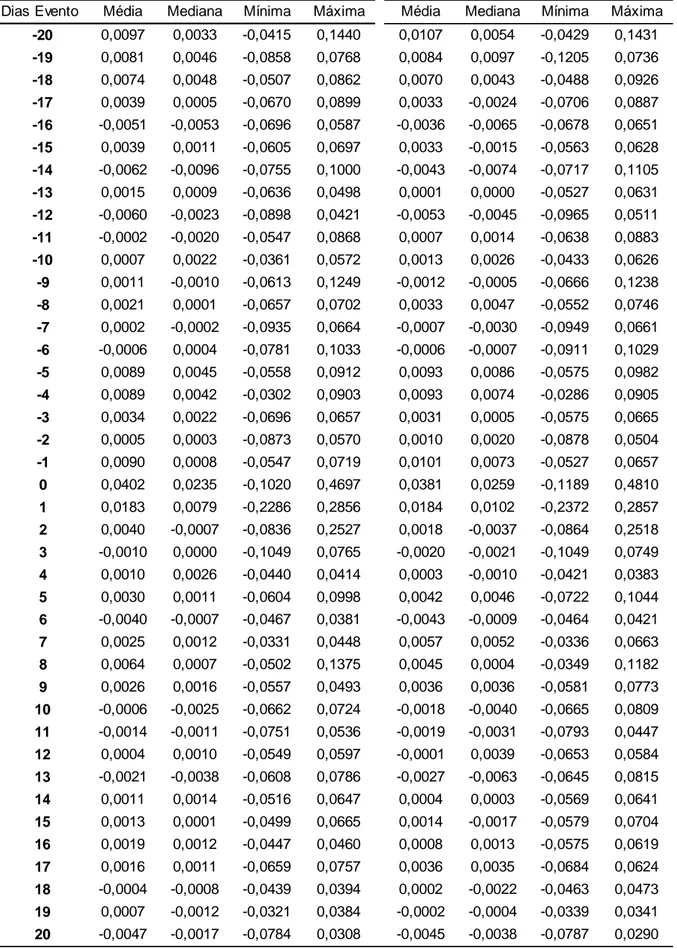

Figura 7: Mediana dos Retornos Anormais ... 28

Figura 8: RAAM, CAPM ... 32

LISTA DE TABELAS

SUMÁRIO

1. Introdução ... 14

2. Teoria e elaboração de hipóteses ... 18

3. Metodologia de pesquisa e dados ... 23

Seleção de Amostra ... 25

Operacionalização ... 30

4. Resultados ... 32

5. Conclusão ... 38

14

1. Introdução

A oferta pública de aquisição de ações, doravante OPA, é a oferta realizada por um proponente para a aquisição total ou parcial das ações de determinada companhia com capital aberto, em prazo e preço determinados.

Tal operação pode visar a objetivos distintos, como o aumento de participação do acionista controlador, cancelamento de registro de companhia aberta e alienação do controle acionário. É regida tanto pela Lei das Sociedades Anônimas (Lei nº 6.404/76) quanto pela Comissão de Valores Mobiliários (“CVM”) por meio da Instrução 361/2002.

A ação de uma companhia aberta que é objeto de uma oferta de aquisição atrai o interesse de investidores e acionistas, pois tal operação cria uma demanda por um ativo financeiro específico. Por tratar-se de uma oferta de compra com preço fixo, irretratável e garantida a equidade entre os acionistas detentores do papel, caso haja diferença entre o preço corrente e o preço da oferta haverá a possibilidade de obtenção de lucros na operação.

O objetivo do presente trabalho é contribuir para a literatura ao analisar a existência de retornos anormais nas OPAs realizadas no mercado acionário brasileiro no período de janeiro de 2004 a julho de 2014.

O estudo de retornos anormais na literatura brasileira concentra-se em períodos anteriores ao estudado neste trabalho, notadamente nas décadas de 1980 e 1990, e focaliza a avaliação do conteúdo informacional de demonstrações contábeis e valor patrimonial (LEITE; SANVICENTE, 1990; SCHIEHLL, 1996; PROCIANOY; ANTUNES, 2001), pagamento de dividendos (NAVARRO, 1997; NOVIS NETO; SAITO, 2002) além de subscrição de ações (BERTUCCI et al, 2002) e lançamentos de ADRs (HOLTHAUSEN; GALLI, 2001).

O estudo dos retornos anormais nas OPAS ganha relevância dado o recente avanço do mercado de capitais brasileiro, com a inclusão de novos investidores individuais e maior participação de investidores estrangeiros, o que possibilitou a muitas empresas o acesso a essa forma de captação de recursos.

15

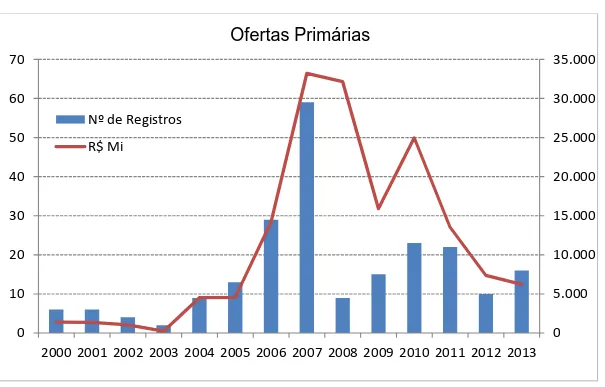

Mesmo descontando do total acima a capitalização da Petrobrás em 2010, que angariou o montante de R$ 120,2 bilhões, a soma ainda é expressiva e passa dos 160 bilhões de reais. A Figura 1 ilustra esse movimento.

Figura 1: Ofertas Primárias de 2000 a 2013

O movimento de abertura de capital gerou num segundo momento o aumento no número de OPAs. Os motivos para tanto são diversos, já que as empresas recém-listadas passaram a enfrentar problemas como a falta de liquidez dos papéis negociados em bolsa, o grau insignificante de dispersão das ações, os custos de manutenção de uma companhia aberta, como auditoria independente, manutenção de conselhos de administração, entre outros.

Em conformidade ao exposto, a CVM registra no período de 2004 até 2014, um total de cento e setenta e duas operações de oferta pública de aquisição de ações. Tais operações geram uma demanda específica pelas ações em questão e afetam diretamente a posição de milhares de investidores que detêm ações de companhias que realizam OPAs.

Tome-se como exemplo os casos da Fosfertil Fertilizantes Fosfatados S.A. (“Fosfertil”) e da Camargo Corrêa Desenvolvimento Imobiliário S.A. (“Camargo Corrêa”), que fecharam seu capital em 2011 e 2012, respectivamente.

0 5.000 10.000 15.000 20.000 25.000 30.000 35.000

0 10 20 30 40 50 60 70

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Ofertas Primárias

Nº de Registros

R$ Mi

16

A Fosfertil anunciou aos investidores em 27 de janeiro de 2010 que seu acionista controlador estava alienando o controle da companhia para uma sociedade controlada pela Vale S.A. Doze dias antes do anúncio, em 15 de janeiro, a Fosfertil havia comunicado ao mercado, por meio de fato relevante, que seu controlador estava em negociações com vistas à alienação do controle da companhia.

No dia 15 de janeiro, a ação negociava a R$21,15. Este preço representa um avanço de mais de 28% em relação ao preço de 30 de dezembro de 2009, ou seja, em apenas 10 dias úteis de negociação o preço da ação avançou quase 30%, antes que qualquer anúncio concreto a respeito da alienação de controle da Fosfertil fosse feito ao mercado.

Já a Camargo Corrêa anunciou em 16 de março de 2012 ao mercado que seu controlador pretendia realizar uma oferta pública visando ao cancelamento de registro de companhia aberta. O preço a ser pago pelas ações em mercado seria de R$ 4,70.

No dia útil anterior ao anúncio do fato relevante, o preço da ação estava em R$4,24 o que representa um avanço de 25,4% em relação ao preço de fechamento em 29 de fevereiro do mesmo ano. Portanto, em doze dias de pregão a ação valorizou mais de 25% sem que nenhuma informação nova fosse divulgada ao mercado.

Como ilustrado nos exemplos anteriores, o preço de aquisição é normalmente definido por meio de laudo de avaliação por consultoria independente, ou em caso de alienação de controle para terceiro, pelo valor acordado entre o comprador e o acionista majoritário, sendo que nesses casos é garantido aos demais acionistas, por lei, receber 80% do valor pago pelas ações detidas pelo acionista controlador. É aceita na literatura (LAMY FILHO; PEDREIRA, 1997) a atribuição de um valor econômico ao controle da companhia.

A instrução 361/2002 da CVM no seu artigo oitavo, parágrafo terceiro, determina que o valor econômico da companhia objeto da OPA seja calculado pela regra do fluxo de caixa descontado, ou ainda por múltiplos, conforme o método considerado mais adequado à companhia, de modo a avaliá-la corretamente. Prevê ainda o valor do patrimônio líquido por ação ou valor da companhia segundo o critério de avaliação adotado pelo ofertante para definição do preço justo.

17

Além disso, as OPAs sofrem o escrutínio das agências reguladoras como a ANBIMA1

e a própria CVM, que buscam impedir o uso de informações privilegiadas por parte dos agentes envolvidos e também a lisura dos termos e atos da oferta.

É nesse cenário que o presente trabalho busca analisar a existência de retornos anormais nas OPAs realizadas no Brasil entre 2004 e 2014. O objetivo é demonstrar se tais ações apresentaram ou não resultados extraordinários, ou seja, um resultado superior ao retorno esperado ajustado pelo risco do ativo. Isso é feito por meio de um estudo de evento que utiliza retornos diários das séries históricas de preços de cada ação individualmente, o IBOVESPA e também pelo cálculo do beta de cada papel.

Segundo a hipótese de mercados eficientes, no conceito de Fama (1970 e 1991) na forma informacional semiforte o preço corrente do ativo reflete todas as informações publicamente disponíveis. Portanto, não é possível obter retornos anormais ajustados ao risco utilizando tais informações. Posteriormente, Fama (1991) altera o nome do teste para estudo de evento.

Assim, a pergunta de pesquisa é fundamentalmente se as ações negociadas no mercado brasileiro que passaram por uma OPA entre 2004 e 2014 apresentaram comportamento equivalente ao previsto pela hipótese de eficiência semiforte de mercado.

Esta pergunta é relevante à medida que poderá trazer luz sobre o uso de informações não públicas por investidores ou grupos que tenham acesso monopolístico à esse tipo de informação privada e que obtém retornos anormais ao investir em ações que serão alvo de OPA.

Este trabalho está dividido em cinco partes: a segunda seção realiza uma revisão literária e proposição de hipóteses, a terceira aborda a construção da base de dados e a metodologia utilizada, a quarta parte apresenta os resultados empíricos e análises efetuadas e a quinta e última seção traz as conclusões e estudos futuros propostos.

18

2. Teoria e elaboração de hipóteses

A literatura acadêmica sobre estudos de eventos é antiga e remonta à década de 30 com o estudo pioneiro de Dolley (1933) sobre o desdobramento de ações. Nas décadas seguintes, a quantidade e o nível de sofisticação dos estudos avançaram e culminaram nos trabalhos seminais de Ball e Brown (1968) e Fama et al (1969).

Mackinlay (1997) afirma que nestes trabalhos foram propostas as metodologias que essencialmente formam a base dos estudos realizados até hoje para a análise de conteúdo informacional de eventos econômicos e corporativos no valor das firmas.

A valoração e medição de tais eventos e seus impactos nas empresas é útil e possível, já que sob o conceito de racionalidade no mercado, tais efeitos serão refletidos imediatamente no preço das ações. Assim, é possível notar que a literatura sobre estudo de eventos e eficiência informacional estão intimamente ligadas desde sua origem.

Nesse sentido, a hipótese de mercado eficiente assume importância central na teoria de Finanças a partir do pressuposto de que a função principal dos mercados de capitais é a alocação de propriedade do estoque de capital disponível.

Para que a alocação seja feita de forma adequada e eficiente, Fama (1970) preconiza idealmente que os preços dos ativos reflitam totalmente todas as informações disponíveis e relevantes. Isso permite que decisões de produção e investimento por parte das firmas e de alocação por parte dos investidores sejam tomadas sob essa condição.

Os trabalhos empíricos e teóricos na área remontam à década de 1950, sendo que o desenvolvimento dos estudos empíricos precedeu a formalização teórica. Fama (1970) oferece um quadro histórico dos estudos na área e focaliza notadamente a relevância dos modelos de Random Walk e Expected Return ou “Fair Game”.

De forma resumida, os modelos de Fair Game assumem que em equilíbrio o retorno de um ativo é função de seu risco. As definições teóricas a respeito do risco são distintas, mas ainda de acordo com Fama (1970) os retornos esperados podem ser representados conforme a equação 1 abaixo:

19

sendo que E significa o valor esperado, é o preço do ativo j no tempo t, , é o preço em t +1, , é o retorno percentual de t para t +1 no preço do ativo j e representa todo o conjunto de informação refletida nos preços.

Nesse modelo, o conhecimento de informações de eventos passados, como, por exemplo, preços históricos, não afeta e nem ajuda a previsão, já que os preços seguem um processo estocástico e a expectativa dos retornos em t +1 deve ser exatamente igual ao retorno de fato ocorrido, ou seja não há lucro econômico ex-ante.

Modelos nos quais a proposição acima não se sustenta, isto é, onde a previsão de retornos é maior ou igual a zero e, portanto, o preço esperado em t +1 é igual ou superior ao preço corrente são chamados de submartingale, e têm importante implicação empírica. Supondo que o modelo submartingale fosse aplicável, uma estratégia de negociação que envolva a compra, manutenção ou venda a descoberto de um ativo não poderá gerar retornos superiores aos de uma simples estratégia de compra e manutenção do ativo na carteira (Buy-and-hold). Isso estaria em contradição ao modelo de portfólio eficiente proposto por Markowitz (1952).

Por sua vez o modelo Random Walk assume que as mudanças sucessivas de preço são independentes e identicamente distribuídas o que significa que a função assume a seguinte forma:

= + , (2)

onde o preço em t +1 é igual ao preço em t mais um fator de erro com esperança igual a zero e estocasticamente distribuído. Notadamente, segundo Samuelson (1965) a principal diferença é que no modelo random walk esse processo independe do conjunto de informações disponíveis no momento t e os preços sucessivos são independentes entre si.

Em comum aos dois modelos estão as condições de mercado consistentes com a eficiência de mercado. As condições suficientes são as seguintes: ausência de custos de transação e de custos de informação e concordância dos participantes de mercado quanto às implicações das informações no preço corrente e nas distribuições de probabilidade dos preços futuros.

20

Todavia, para o mercado ser eficiente não é necessário que ele seja perfeito. Assim, essas condições são relaxadas à medida que são suficientes, mas não necessárias para a hipótese de mercado eficiente. Por exemplo, é aceita a presença de custos de transação, que embora inibam o número de negócios não invalidam o fato de que os preços refletem as informações disponíveis quando as transações ocorrem. Também é relaxada a necessidade de que todos os participantes tenham acesso às informações, bastando que os principais agentes e um número suficiente de investidores tenha acesso às informações disponíveis.

As formas de eficiência

Fama (1970) divide o trabalho sobre eficiência de mercado em três categorias: i. Teste de eficiência fraca, ou quão bem os preços, retornos e volumes negociados passados preveem os preços futuros, ii. Teste de eficiência semiforte, ou quão rapidamente os preços se ajustam às informações publicamente disponíveis e iii. Teste de eficiência forte, que busca testar se um grupo tem acesso monopolístico à informações privadas.

Posteriormente, Fama (1991) revisa as categorias mencionadas acima, alterando o nome dos três testes e o escopo do teste de eficiência fraca. Este passa a se chamar teste de previsibilidade dos retornos e engloba não mais apenas os preços e volumes passados, como também fatores sazonais que influenciam os preços, o impacto de variáveis como taxas de juros e dividendos e influências como o size effect.

O teste de eficiência semiforte passa a se chamar estudo de evento e o teste de eficiência forte recebe o nome de teste de informação privada. Este teste busca analisar se determinados participantes do mercado obtém retornos extraordinários por meio da obtenção de informações privilegiadas. Dessa forma, o teste se concentra especialmente na análise da performance de certos grupos como administradores de fundos de investimentos e executivos de corporações, com vasta literatura a respeito, motivo pelo qual não nos aprofundaremos.

O estudo de eventos por sua vez foi primeiramente utilizado na análise dos desdobramentos2 por Fama, Fisher, Jensen e Roll (1969) e posteriormente em diversas outras abordagens como no impacto dos anúncios de resultados, decisões de investimento das firmas, assembléia de controle, anúncios de fusões e aquisições e será também o foco deste estudo ao analisar as OPAs.

21

Mackinlay (1997) sumariza a estrutura de um estudo de evento, iniciando pela definição do evento de interesse e do período no qual os ativos serão analisados, conhecido como janela de evento. O passo seguinte é a definição de critérios de seleção de amostra, cálculo do retorno anormal, que é o retorno ex-post de mercado do ativo na janela de evento e definição do retorno normal, que é o retorno esperado ajustado ao risco do ativo.

O retorno normal pode ser derivado de diversos tipos de modelos econômicos ou estatísticos como o CAPM, o modelo de média constante, o retorno ajustado ao mercado e o modelo de mercado. A seguir realiza-se a estimação dentro da janela de eventos e a apresentação dos resultados econométricos.

Insider Trading

Como já mencionado anteriormente neste trabalho, a identificação do uso de informações privadas ou insider information é de fundamental relevância para os reguladores do mercado de capitais e também para seus participantes. A eficiência na determinação dos preços dos ativos e consequentemente na alocação dos recursos passa pela não existência de informações privilegiadas a certo grupo de investidores.

A obtenção dessas informações pode ocorrer de diversas formas, como por meio do acesso direto de funcionários a informações confidenciais de empresas, e também do posterior repasse de informações a conhecidos dos mesmos, bem como pelos prestadores de serviços como, por exemplo, auditores fiscais, advogados e consultores que detêm informações privadas das empresas com as quais possuem relações contratuais de fornecimento de serviços.

A proposta do corrente estudo é levar essa discussão para as operações de Oferta Pública de Aquisição e testar empiricamente se há de evidências que sugiram o uso desse tipo de informação nessas operações.

Literatura Nacional

22

Nesse sentido, Camargos & Barbosa (2006) trazem uma contribuição importante por meio da compilação dos estudos empíricos sobre eficiência semiforte no mercado brasileiro. Os autores analisam dez estudos realizados nas últimas três décadas.

Dentre eles, Leal e Amaral (1990) encontram períodos de retornos extraordinários antecedentes às assembleias de acionistas (5 e 60 dias), passíveis de serem aproveitados por insiders. Já Leite e Sanvicente (1990), utilizando a metodologia de estudo de evento com dados

diários, demonstram que o valor patrimonial não possuía conteúdo informacional significativo no período entre janeiro de 1986 e dezembro de 1988.

Por sua vez, Perobelli e Ness Jr. (2000) testam a hipótese de eficiência de mercado por meio de um estudo de evento da divulgação de lucros e indicam que o mercado não se ajusta instantaneamente à divulgação de lucros, realizando-o nos dias posteriores e somente em casos de informações positivas, mostrando ineficiência em relação às demais informações. Vieira e Procianoy (2001) vão na mesma direção ao encontrarem no estudo de eventos, retornos positivos no primeiro dia de negociação após a divulgação de bonificações de ações em países da América Latina, caracterizando uma ineficiência dos mercados pesquisados.

Da amostra de dez estudos analisados, oito apontam para a rejeição da hipótese de mercado eficiente na forma semiforte no Brasil, enquanto dois não rejeitam a hipótese para este nível informacional.

Hipóteses

A construção da hipótese é feita de modo a verificar a existência de retornos anormais acumulados associados à realização das ofertas públicas de aquisição ocorridas no Brasil no período de 2004 a 2014.

Hipótese Nula: Não é possível obter retornos anormais acumulados a partir de ações objeto de OPA.

23

3. Metodologia de pesquisa e dados

O teste de hipótese de que não há retornos anormais acumulados associados à realização de Ofertas Públicas de Aquisição exige a elaboração de uma base de dados e a definição de uma metodologia para analisar tais dados. Nesta seção são abordadas a construção da amostra e a metodologia usada na pesquisa.

O presente trabalho utiliza a metodologia de estudo de eventos. O foco é o anúncio de OPAs de empresas listadas no mercado de ações brasileiro, seja para fins de fechamento de capital, aumento de participação societária ou alienação de controle.

Desde o trabalho seminal de Fama, Fisher, Jensen e Roll (1969) sobre o impacto dos desdobramentos (split) de ações e o ajustamento dos preços às novas informações, a metodologia adotada no presente trabalho segue o mainstream utilizado nos estudos sobre eficiência de mercado.

Para tal, é necessário definir a data da ocorrência do evento ou momento zero. A oferta é oficializada por meio de um Edital público, emitido em conjunto pela companhia e pelos bancos coordenadores da oferta. No entanto, isso só ocorre posteriormente ao mercado ter sido avisado das intenções da empresa e de seus acionistas por meio de Fato Relevante divulgado no sítio da CVM.

Portanto, o momento zero que é usado como padrão na análise é a data do Fato Relevante que anuncia a efetivação ou intenção da empresa em realizar a OPA. Em torno do momento zero foi determinado um período de 20 dias úteis anteriores e posteriores ao evento para a realização dos estudos e cálculo dos retornos anormais acumulados.

Figura 2: Estudo de Evento

Estudo de Evento

Estimação

Momento zero

Janela Pós-evento

- 120 - 20 0 + 20

Dias Úteis

Assim, conforme nota-se pela figura acima, a janela de eventos representa um período de 40 dias úteis ao redor do momento zero para a realização dos testes de hipótese. Os 20 dias anteriores representam a antecipação do mercado ao anúncio do Fato Relevante e os 20 dias posteriores são usados para observar a reação do mercado ao anúncio.

24

O período de estimação envolve um momento anterior ao estudo de evento, quando são calculados os retornos esperados de cada ação ajustados pelo risco, bem como o beta de cada empresa, sem que haja interferência do evento que é objeto de estudo.

A seguir apresenta-se a metodologia de estudo de eventos, nos sete passos propostos por Campbell, Lo e Mackinlay (1997):

i. Definição do evento e estabelecimento do período do mesmo.

ii. Critérios de seleção de amostra.

iii. Cálculo dos retornos normais e anormais de cada ativo.

iv. Estimação dos parâmetros do modelo, usando a janela de estimação.

v. Procedimento de testes de hipóteses.

vi. Resultados empíricos.

vii. Interpretação, inferências e conclusões.

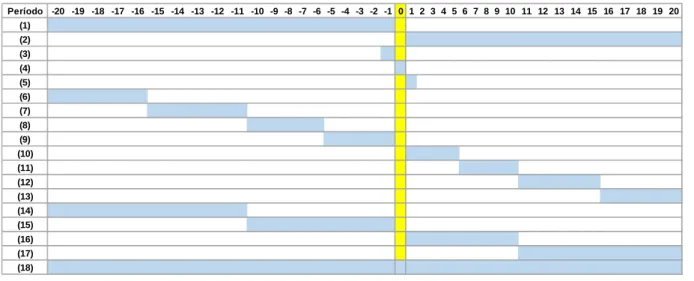

A análise dos resultados anormais dentro da janela de eventos é dividida em 18 períodos conforme representado na Figura 3. Isso permite pesquisar a presença ou não de retornos anormais em diferentes momentos em torno do fato relevante, de forma a indicar o comportamento dos investidores quanto à antecipação ao anúncio, bem como a reação à nova informação disponível.

O período (1) corresponde aos vinte dias úteis anteriores à divulgação do fato relevante que indica a realização da OPA. O período (2) engloba os vinte dias posteriores ao anúncio.

Já os períodos (3), (4) e (5) tratam respectivamente dos dias imediatamente anterior ao evento, dia do evento e dia útil posterior ao momento zero. A análise destes períodos é fundamental, pois alguns fatos relevantes são divulgados após o fechamento do mercado no dia zero, assim torna-se indispensável identificar o impacto na véspera, no exato dia e no dia subsequente ao anúncio.

Os períodos (6) a (13) são janelas móveis de 5 dias úteis, começando do vigésimo dia útil anterior ao evento até o vigésimo dia após, descontando o dia do anúncio em si. Dessa forma são formadas quatro janelas anteriores ao evento e quatro janelas posteriores.

25

Por fim, o período (18) engloba toda a janela de eventos, incluindo o dia do anúncio. A análise deste período é importante para verificar se os retornos anormais identificados no período anterior ao anúncio permanecem ou são revertidos após a incorporação da nova informação.

Seleção de Amostra

Este estudo se concentra na mensuração de desempenhos anormais utilizando retornos diários. Brown e Warner (1985) examinam como as características particulares dos retornos diários, como a não-normalidade dos retornos e a estimação da variância afetam a metodologia de estudo. Os resultados encontrados pelos autores indicam que a metodologia é bem especificada quando baseada no método de mínimos quadrados ordinários e testes paramétricos convencionais.

A amostra de empresas que realizaram OPAs no período de 2004 a 2014 foi obtida na Comissão de Valores Mobiliários do Brasil. Constam na base de dados do sítio da CVM um total de 162 OPAs realizadas no período supracitado. A lista completa de empresas encontra-se no Apêndice I.

O primeiro critério adotado para selecionar quais ações fariam parte da amostra foi determinar se a empresa possuía registro na Bolsa de Valores de São Paulo, além do registro de companhia aberta na CVM.

Fonte: Elaborado pelo autor.

Figura 3: Períodos de Análise dos Retornos

Período -20 -19 -18 -17 -16 -15 -14 -13 -12 -11 -10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 (1)

26

Após o primeiro filtro, foram descartadas 23 empresas que não possuíam ações negociadas em mercado.

O segundo critério para a construção da amostra foi o quesito liquidez. Dado que o presente trabalho utiliza retornos diários, era condição sine qua non que a ação fosse negociada diariamente. Isso garante uma amostra sem intervalos na aferição de preços.

Após este segundo filtro foram descartadas 83 empresas cujas ações não foram negociadas diariamente no período analisado.

Por fim, o último critério adotado foi o da extensão da amostra. Era necessário que a ação houvesse sido negociada por um prazo mínimo de 120 dias úteis anteriores ao momento zero para estimação do beta. Apenas uma ação foi descartada devido a este critério.

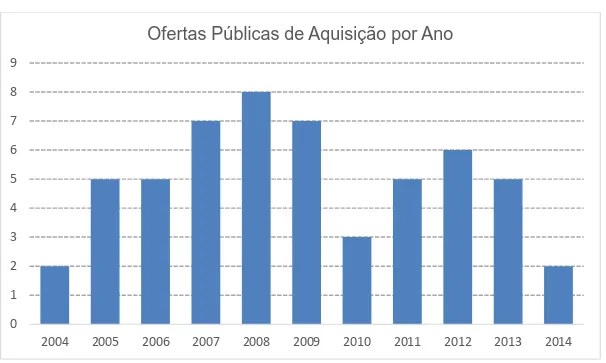

A Figura 4 apresenta a distribuição temporal dos eventos.

Figura 4: Distribuição Temporal dos Eventos

Os preços históricos e retornos das ações que realizaram Ofertas Públicas de Aquisição e do Índice da Bolsa de Valores de São Paulo (Ibovespa) foram obtidos no banco de dados da Economática e do Bloomberg.

0 1 2 3 4 5 6 7 8 9

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Ofertas Públicas de Aquisição por Ano

27

Os retornos foram calculados com base nos preços de fechamento diários, denominados em Reais. Os preços foram ajustados para incluir dividendos, juros sobre capital próprio e outros proventos que pudessem influenciar os resultados e, portanto enviesar o estudo.

Os cálculos dos retornos diários das ações ( ) e do Ibovespa ( ) foram realizados por meio da variação logarítmica dos preços de cada ativo, conforme abaixo:

= ln ( ,!

,!"#) (3)

= ln ( $%&'!

$%&'!"#) (4)

Para cada ação foi escolhida a classe – preferencial ou ordinária – com maior liquidez, de modo a refletir o preço negociado em mercado.

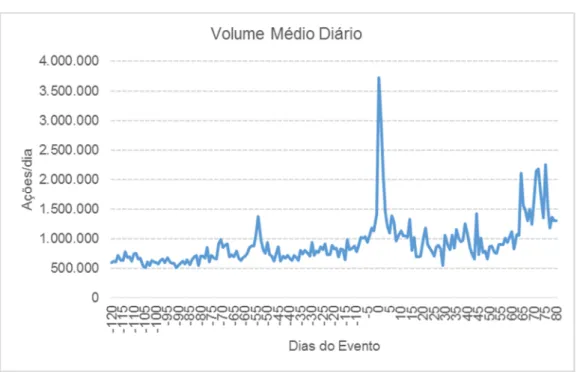

Não foi feita distinção entre empresas de diferentes setores. Após o descarte dos eventos que não atendiam os critérios acima, obteve-se uma amostra de 55 ações. A Figura 5 traz o volume médio diário de ações negociadas para a carteira composta pela amostra final. Nota-se claramente a elevação expressiva do volume negociado em torno da divulgação do fato relevante.

28

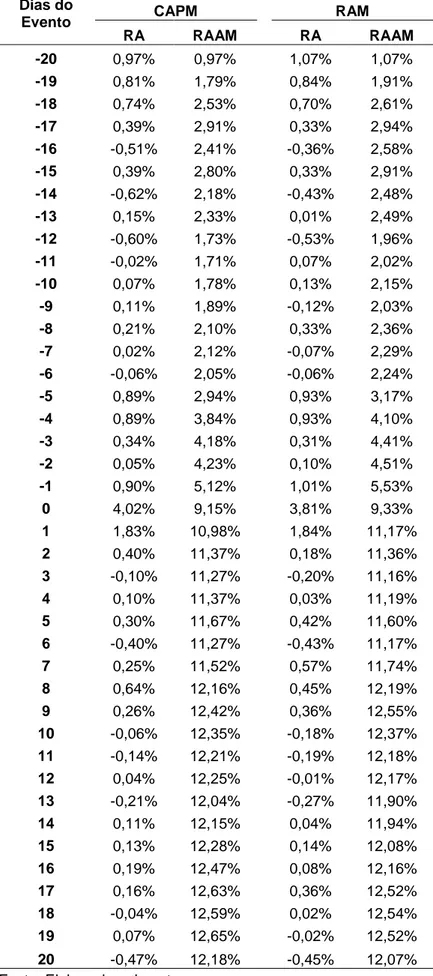

A Tabela 1 apresenta a estatística descritiva dos retornos anormais da carteira composta pelas 55 ações da amostra, com pesos igualmente distribuídos entre elas, segundo os dois modelos utilizados neste trabalho. São eles, o Capital Asset Pricing Model e o modelo de Retorno Ajustado ao Mercado (RAM). As informações detalhadas de cada modelo estão na seção intitulada Operacionalização.

A média e mediana dos retornos anormais da carteira são calculados para cada um dos dias da janela de evento e apresentados nas Figuras 6 e 7. Assim como o volume negociado, os retornos anormais positivos mostram elevação e se concentram em torno do momento zero.

Figura 6: Média dos Retornos Anormais

29

Tabela 1: Estatística Descritiva da Amostra

Dias Evento Média Mediana Mínima Máxima Média Mediana Mínima Máxima

-20 0,0097 0,0033 -0,0415 0,1440 0,0107 0,0054 -0,0429 0,1431

-19 0,0081 0,0046 -0,0858 0,0768 0,0084 0,0097 -0,1205 0,0736

-18 0,0074 0,0048 -0,0507 0,0862 0,0070 0,0043 -0,0488 0,0926

-17 0,0039 0,0005 -0,0670 0,0899 0,0033 -0,0024 -0,0706 0,0887

-16 -0,0051 -0,0053 -0,0696 0,0587 -0,0036 -0,0065 -0,0678 0,0651

-15 0,0039 0,0011 -0,0605 0,0697 0,0033 -0,0015 -0,0563 0,0628

-14 -0,0062 -0,0096 -0,0755 0,1000 -0,0043 -0,0074 -0,0717 0,1105

-13 0,0015 0,0009 -0,0636 0,0498 0,0001 0,0000 -0,0527 0,0631

-12 -0,0060 -0,0023 -0,0898 0,0421 -0,0053 -0,0045 -0,0965 0,0511

-11 -0,0002 -0,0020 -0,0547 0,0868 0,0007 0,0014 -0,0638 0,0883

-10 0,0007 0,0022 -0,0361 0,0572 0,0013 0,0026 -0,0433 0,0626

-9 0,0011 -0,0010 -0,0613 0,1249 -0,0012 -0,0005 -0,0666 0,1238

-8 0,0021 0,0001 -0,0657 0,0702 0,0033 0,0047 -0,0552 0,0746

-7 0,0002 -0,0002 -0,0935 0,0664 -0,0007 -0,0030 -0,0949 0,0661

-6 -0,0006 0,0004 -0,0781 0,1033 -0,0006 -0,0007 -0,0911 0,1029

-5 0,0089 0,0045 -0,0558 0,0912 0,0093 0,0086 -0,0575 0,0982

-4 0,0089 0,0042 -0,0302 0,0903 0,0093 0,0074 -0,0286 0,0905

-3 0,0034 0,0022 -0,0696 0,0657 0,0031 0,0005 -0,0575 0,0665

-2 0,0005 0,0003 -0,0873 0,0570 0,0010 0,0020 -0,0878 0,0504

-1 0,0090 0,0008 -0,0547 0,0719 0,0101 0,0073 -0,0527 0,0657

0 0,0402 0,0235 -0,1020 0,4697 0,0381 0,0259 -0,1189 0,4810

1 0,0183 0,0079 -0,2286 0,2856 0,0184 0,0102 -0,2372 0,2857

2 0,0040 -0,0007 -0,0836 0,2527 0,0018 -0,0037 -0,0864 0,2518

3 -0,0010 0,0000 -0,1049 0,0765 -0,0020 -0,0021 -0,1049 0,0749

4 0,0010 0,0026 -0,0440 0,0414 0,0003 -0,0010 -0,0421 0,0383

5 0,0030 0,0011 -0,0604 0,0998 0,0042 0,0046 -0,0722 0,1044

6 -0,0040 -0,0007 -0,0467 0,0381 -0,0043 -0,0009 -0,0464 0,0421

7 0,0025 0,0012 -0,0331 0,0448 0,0057 0,0052 -0,0336 0,0663

8 0,0064 0,0007 -0,0502 0,1375 0,0045 0,0004 -0,0349 0,1182

9 0,0026 0,0016 -0,0557 0,0493 0,0036 0,0036 -0,0581 0,0773

10 -0,0006 -0,0025 -0,0662 0,0724 -0,0018 -0,0040 -0,0665 0,0809

11 -0,0014 -0,0011 -0,0751 0,0536 -0,0019 -0,0031 -0,0793 0,0447

12 0,0004 0,0010 -0,0549 0,0597 -0,0001 0,0039 -0,0653 0,0584

13 -0,0021 -0,0038 -0,0608 0,0786 -0,0027 -0,0063 -0,0645 0,0815

14 0,0011 0,0014 -0,0516 0,0647 0,0004 0,0003 -0,0569 0,0641

15 0,0013 0,0001 -0,0499 0,0665 0,0014 -0,0017 -0,0579 0,0704

16 0,0019 0,0012 -0,0447 0,0460 0,0008 0,0013 -0,0575 0,0619

17 0,0016 0,0011 -0,0659 0,0757 0,0036 0,0035 -0,0684 0,0624

18 -0,0004 -0,0008 -0,0439 0,0394 0,0002 -0,0022 -0,0463 0,0473

19 0,0007 -0,0012 -0,0321 0,0384 -0,0002 -0,0004 -0,0339 0,0341

20 -0,0047 -0,0017 -0,0784 0,0308 -0,0045 -0,0038 -0,0787 0,0290 n = 55 observações, *Retorno Ajustado ao Mercado

30

Operacionalização

“A oscilação de preços, ou retorno de um determinado ativo só pode ser considerada “anormal” quando comparada a um benchmark específico, portanto é necessário determinar qual modelo gerará os retornos considerados normais, antes que os anormais possam ser mensurados.” (BROWN&WARNER, 1980).

Mackinlay (1997) afirma que há uma série de abordagens disponíveis para o cálculo dos retornos normais. Basicamente, essas abordagens podem ser categorizadas em modelos estatísticos ou econômicos.

De acordo com o proposto por Brown e Warner (1980) a análise dos retornos anormais acumulados neste trabalho é feita tendo como base dois modelos distintos, um estatístico e um econômico-financeiro, sendo eles: o modelo de Retorno Ajustado ao Mercado (RAM) e o modelo de retorno ajustado ao mercado e ao risco, qual seja, o Capital Asset Pricing Model (CAPM).

Como mencionado anteriormente, a literatura sobre eficiência de mercado utiliza extensamente os modelos aqui aplicados.

O modelo RAM (BROWN; WARNER, 1985), pressupõe que os retornos esperados ex-ante são iguais para todos os ativos. Em outras palavras, é como se o beta de todas as ações que

compõem a amostra fossem unitários.

Portanto, os retornos anormais ( () de cada ação individual ( (, ) são definidos como a diferença entre o retorno da ação ( ) e o retorno de mercado ( ) na data t, conforme abaixo:

(, = , − , (5)

No CAPM (SHARPE, 1964), é utilizado o retorno esperado ( ) de cada ação individual ( ) tendo como base parâmetros de mercado como a taxa livre de risco ( *), o retorno de mercado ( ) e o risco sistemático de cada papel, representado pelo beta. De acordo com o modelo, quanto maior o risco sistemático maior será o retorno esperado da ação. Assim, o retorno ajustado pelo risco pelo CAPM é apresentado abaixo:

, = *, + + ( , − *, ) (6)

31

+ =,-.(/,/0)

'12(/0) (8)

A taxa livre de risco é definida no presente trabalho como o [CDI/SELIC] over, ou seja, a taxa de depósito de 1 dia útil. O beta foi calculado utilizando a covariância entre o retorno de cada ação e o retorno do Ibovespa, bem como a variância do retorno do índice, conforme a equação (8).

De acordo com Copeland & Weston (1988) o uso do CAPM em comparação ao market model pressupõe que a taxa de retorno do ativo livre de risco seja igual ao intercepto da relação

linear entre risco e retorno.

Posteriormente, realiza-se o cálculo do retorno anormal acumulado ( (() para cada ação, pela soma dos retornos anormais diários, conforme apresentado a seguir:

(( = ∑4 (,

5 (9)

E finalmente o retorno anormal acumulado médio ( ((6), que é a soma dos retornos anormais acumulados de cada ação, dividida pelo número de observações (n).

((6 =7∑75 ((, (10)

O teste t de hipótese é então realizado para determinar se há evidencia estatística de que o retorno anormal acumulado médio é significativamente diferente de zero ou não e definir a rejeição ou não da hipótese nula.

Neste trabalho é realizado um teste bicaudal com base no retorno anormal acumulado médio e no seu desvio-padrão. A estatística t, juntamente com o erro-padrão, é utilizada para calcular o p-valor e determinar a significância estatística dos resultados. O teste t de hipóteses é realizado conforme as equações (11) e (12).

8 = ∑; <#/99: = √;

~87@ (11)

AB =∑; <#(/99: @/99:CCCCCCCCC)D

32

4. Resultados

Os resultados a seguir apresentados consideram que não há sobreposição3 entre as janelas de evento de cada uma das ações analisadas na amostra. Isso nos permite calcular a variância dos RAAM sem a preocupação de incluir a covariância entre os diferentes ativos. (MACKINLAY, 1997).

De toda forma, segundo Brown & Warner (1985) os resultados não são radicalmente alterados em experimentos com clustering4 nas datas dos eventos e, portanto, dependência entre os retornos excessivos auferidos.

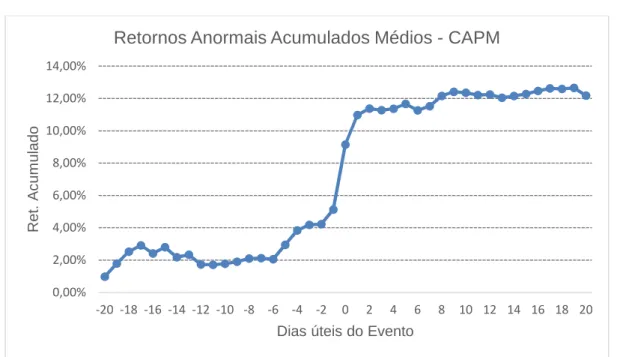

A Figura 8 plota o retorno anormal acumulado médio das OPAs na janela de eventos entre 20 dias úteis anteriores ao fato relevante e 20 dias úteis posteriores ao mesmo. O retorno anormal é calculado utilizando o CAPM como medida do retorno normal.

O gráfico mostra que há uma antecipação do mercado em relação ao anúncio da oferta pública, com os retornos anormais acumulados aumentando à medida em que se aproxima o dia do evento e uma acentuação desse movimento a partir do sexto dia útil anterior ao anúncio.

Figura 8: RAAM, CAPM

3Overlap em inglês.

4 O mesmo que sobreposirão.

0,00% 2,00% 4,00% 6,00% 8,00% 10,00% 12,00% 14,00%

-20 -18 -16 -14 -12 -10 -8 -6 -4 -2 0 2 4 6 8 10 12 14 16 18 20

R

e

t.

A

c

u

m

u

la

d

o

Dias úteis do Evento

Retornos Anormais Acumulados Médios - CAPM

33

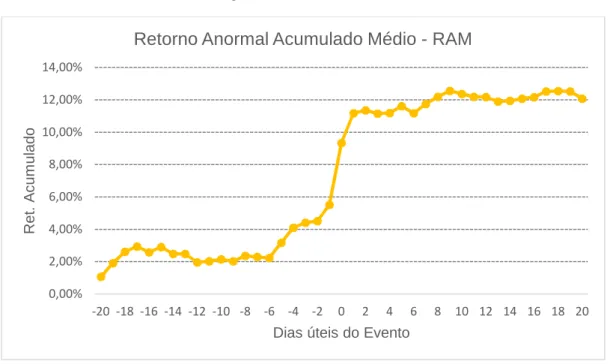

Analogamente, a Figura 9 traz o RAAM calculado utilizando-se o modelo de retorno ajustado ao mercado. O padrão dos retornos anormais acumulados é semelhante ao que vemos na Figura 8.

Figura 9: RAAM, modelo RAM

A representação gráfica dos resultados, tanto pelo CAPM quanto pelo RAM, sugere a presença de retornos anormais positivos associados às ofertas públicas de aquisição, principalmente nos dias anteriores ao anúncio do fato relevante, sugerindo uma antecipação dos investidores, intencionalmente ou não, a uma informação não-pública.

A seguir apresenta-se os resultados dos retornos anormais médios em cada dia da janela de evento, bem como o retorno anormal acumulado médio para os dois modelos analisados. A Tabela 2 sumariza as informações.

A Tabela 3, por sua vez, mostra o retorno anormal acumulado médio para cada um dos dezoito períodos analisados bem como os resultados dos testes e o grau de significância estatística dos mesmos. Apresenta-se o erro padrão do RAAM, o p-valor para as distribuições t de Student e normal e o valor da estatística t para cada um dos modelos analisados.

0,00% 2,00% 4,00% 6,00% 8,00% 10,00% 12,00% 14,00%

-20 -18 -16 -14 -12 -10 -8 -6 -4 -2 0 2 4 6 8 10 12 14 16 18 20

R

e

t.

A

c

u

m

u

la

d

o

Dias úteis do Evento

Retorno Anormal Acumulado Médio - RAM

34

Fonte: Elaborado pelo autor

Tabela 2: Retornos anormais médios e acumulados

Dias do

Evento CAPM RAM

RA RAAM RA RAAM

-20 0,97% 0,97% 1,07% 1,07%

-19 0,81% 1,79% 0,84% 1,91%

-18 0,74% 2,53% 0,70% 2,61%

-17 0,39% 2,91% 0,33% 2,94%

-16 -0,51% 2,41% -0,36% 2,58%

-15 0,39% 2,80% 0,33% 2,91%

-14 -0,62% 2,18% -0,43% 2,48%

-13 0,15% 2,33% 0,01% 2,49%

-12 -0,60% 1,73% -0,53% 1,96%

-11 -0,02% 1,71% 0,07% 2,02%

-10 0,07% 1,78% 0,13% 2,15%

-9 0,11% 1,89% -0,12% 2,03%

-8 0,21% 2,10% 0,33% 2,36%

-7 0,02% 2,12% -0,07% 2,29%

-6 -0,06% 2,05% -0,06% 2,24%

-5 0,89% 2,94% 0,93% 3,17%

-4 0,89% 3,84% 0,93% 4,10%

-3 0,34% 4,18% 0,31% 4,41%

-2 0,05% 4,23% 0,10% 4,51%

-1 0,90% 5,12% 1,01% 5,53%

0 4,02% 9,15% 3,81% 9,33%

1 1,83% 10,98% 1,84% 11,17%

2 0,40% 11,37% 0,18% 11,36%

3 -0,10% 11,27% -0,20% 11,16%

4 0,10% 11,37% 0,03% 11,19%

5 0,30% 11,67% 0,42% 11,60%

6 -0,40% 11,27% -0,43% 11,17%

7 0,25% 11,52% 0,57% 11,74%

8 0,64% 12,16% 0,45% 12,19%

9 0,26% 12,42% 0,36% 12,55%

10 -0,06% 12,35% -0,18% 12,37%

11 -0,14% 12,21% -0,19% 12,18%

12 0,04% 12,25% -0,01% 12,17%

13 -0,21% 12,04% -0,27% 11,90%

14 0,11% 12,15% 0,04% 11,94%

15 0,13% 12,28% 0,14% 12,08%

16 0,19% 12,47% 0,08% 12,16%

17 0,16% 12,63% 0,36% 12,52%

18 -0,04% 12,59% 0,02% 12,54%

19 0,07% 12,65% -0,02% 12,52%

35

Fonte: Elaborado pelo autor

Tabela 3: Resultados

Período RAAM t p-valor (t) p-valor RAAM t p-valor (t) p-valor

0,0512 0,0553 (0,0170) (0,0179) 0,0303 0,0274 (0,0222) (0,0227) 0,0090 0,0101 (0,0033) (0,0035) 0,0402 0,0381 (0,0123) (0,0126) 0,0183 0,0184 (0,0110) (0,0111) 0,0241 0,0258 (0,0107) (0,0110) -0,0070 -0,0056 (0,0063) (0,0064) 0,0035 0,0021 (0,0083) (0,0086) 0,0307 0,0329 (0,0075) (0,0078) 0,0252 0,0227 (0,0145) (0,0146) 0,0069 0,0077 (0,0077) (0,0080) -0,0007 -0,0029 (0,0071) (0,0074) -0,0010 -0,0001 (0,0047) (0,0053) 0,0171 0,0202 (0,0113) (0,0121) 0,0342 0,0350 (0,0113) (0,0117) 0,0321 0,0304 (0,0173) (0,0171) -0,0017 -0,0030 (0,0086) (0,0099) 0,1218 0,1207 (0,0343) (0,0348)

* Significativo a 10%. ** Significativo a 5%. *** Significativo a 1%.

(1) (2) (8) (9) (10) (11) (12) (3) (4) (5) (6) 0,09* 0,38 0,92 (18) (7) 3,01 1,37 2,72 3,27 1,66 2,25 -1,11 0,42 4,09 1,74 0,89 -0,10 -0,21 1,51 (13) (14) (15) (16) (17) 0,00*** 0,18 0,01** 0,00*** 0,10* 0,03** 0,27 0,68 0,00*** 0,84 0,14 0,00*** 0,07* 0,84 3,02 1,85 -0,20 3,55 0,00 CAPM RAM

3,08 0,00*** 0,00

1,20 0,23 0,23

2,93 0,00*** 0,00

3,02 0,00*** 0,00*** 0,00 0,17 0,01 0,00 0,10 0,02 0,27 0,68 0,00 0,00

1,65 0,10* 0,10

2,34 0,02** 0,02

0,06 0,84 0,08 0,37 0,92 0,84 0,13 0,00

4,21 0,00*** 0,00

1,55 0,13 0,12

-0,87 0,39 0,38

0,25 0,81 0,80

-0,01 0,99 0,99

1,67 0,10* 0,10

0,96 0,34 0,34

-0,40 0,69 0,69

-0,30 0,77 0,76

3,47 0,00*** 0,00 2,99 0,00*** 0,00

36

Foram encontradas evidências que permitem rejeitar a hipótese nula proposta neste trabalho de que não há retornos anormais associados às ofertas públicas de aquisição. No ajuste pelo CAPM, os resultados indicam que há retornos anormais positivos nos períodos (1), vinte dias úteis anteriores ao evento, (3), (4) e (5) respectivamente o dia da véspera do anúncio, dia zero e dia posterior, no período (6), janela de cinco dias úteis entre o vigésimo e o décimo-sexto dia anterior ao evento, nos períodos (9) e (10), que correspondem às janelas móveis do quinto dia anterior à véspera do anúncio e do dia seguinte ao quinto dia posterior, períodos (15) e (16), que indicam as janelas móveis de 10 dias úteis do décimo dia anterior à véspera do fato relevante e do dia posterior ao décimo, e finalmente no período (18) que incorpora toda a janela de evento.

No modelo RAM os resultados foram semelhantes, indicando a existência de retornos anormais positivos nos períodos (1), (3), (4), (5), (6), (9), (15), (16) e (18). Em contrapartida o período (10), que era significativo no CAPM a 10% (t = 1,74) mostrou-se não significativo no modelo RAM e o período (14), que não apresentava evidências de retornos anormais com o CAPM, nos permite rejeitar a hipótese nula a 10% de significância no modelo RAM.

De particular relevância, pode-se destacar o período (1), que equivale aos vinte dias úteis anteriores ao evento. Na amostra de 55 ações objeto de OPA no período de 2004 a 2014 encontrou-se um RAAM de 5,12% e 5,53% nos ajustes por CAPM e RAM, respectivamente. Isso permite a rejeição da hipótese nula a 1% de significância.

Destaca-se ainda o período (4), dia do evento, no qual foi encontrado um retorno anormal de 4,02% para esse dia específico com o CAPM e 3,81% no modelo RAM. Ambos rejeitam a hipótese nula a 1% de significância. Neste caso, ressaltamos que o momento zero pode tanto captar a reação do mercado à notícia quanto a antecipação, já que em parte dos casos o fato relevante é publicado após o fechamento do pregão.

Os períodos (9) e (15), respectivamente os cinco e dez dias úteis anteriores ao evento, indicam a presença de retornos anormais positivos com estatísticas t iguais a 4,09 e 3,02 no CAPM e 4,21 e 2,99 no RAM, o que torna os resultados significativos no nível de 1%.

37

Por fim, há evidências de retornos anormais positivos quando é analisada a janela de eventos inteira, período (18). Com p-valor igual a 0,00 nos dois modelos estudados, é possível rejeitar a hipótese nula a 1% de significância.

Não foram encontradas evidências de retornos anormais negativos em nenhum dos períodos analisados. Os períodos (12), janela de cinco dias entre o décimo-primeiro e décimo- quinto dia após o evento, (13), janela de cinco dias entre o décimo-sexto e vigésimo dia após o evento e (17) janela de dez dias entre o décimo-primeiro e vigésimo dia posterior ao anúncio apresentaram RAAM de -0,07%, -0,10% e -0,17% com o CAPM. No modelo RAM os resultados anormais acumulados foram de -0,29%, -0,01% e -0,30%, todos não significativos estatisticamente.

38

5. Conclusão

O presente trabalho analisa os retornos anormais de ações que foram objeto de Ofertas Públicas de Aquisição no Brasil (OPA) entre 2004 e 2014. A oferta pública de aquisição é a oferta realizada por um proponente para a aquisição total ou parcial das ações de determinada companhia com capital aberto, em prazo e preço determinados. Portanto, a realização da OPA gera uma demanda específica pelo ativo em questão.

A existência de retornos anormais acumulados associados à realização de OPAs é também um indicativo quanto à rejeição ou não da hipótese de eficiência informacional semiforte no mercado acionário brasileiro.

Os resultados apresentados na seção anterior indicam a presença de retornos anormais positivos concentrados nos períodos anteriores ao momento zero. Com especial relevância destaca-se a véspera do anúncio, o dia do anúncio e o dia imediatamente posterior.

Em contrapartida, não há evidência estatisticamente significativa de retornos anormais, sejam positivos ou negativos, no período após o anúncio do fato relevante. A exceção encontrada na análise com o CAPm e RAM é o período (16) que equivale aos dez dias úteis posteriores ao evento e apresentou RAAM de 1,85% e 1,78% respectivamente nos ajustes supra citados. Ainda assim, os resultados são válidos a 10% de significância e quando extraído o dia posterior ao anúncio da amostra os resultados tornam-se não significativos.

Em síntese, a análise levada a cabo nesse trabalho indica que investidores que se anteciparam ao anúncio da OPA, de maneira intencional ou não, obtiveram retornos anormais positivos ajustados ao risco de cada ativo. Isso implica a rejeição da hipótese nula proposta neste estudo e também da hipótese de eficiência informacional semiforte no mercado acionário brasileiro.

Tais resultados evidenciam o valor informacional das decisões corporativas embutidas na OPA e a necessidade de reguladores, assessores financeiros e jurídicos e participantes de mercado manterem um controle rigoroso sobre o fluxo de informações, a fim de evitar o acesso monopolístico a esse tipo de conteúdo.

39

1960 e 1985 encontram um retorno anormal médio superior a 20% para as empresas adquiridas e próximo a zero, 1,14% para as compradoras.

Este trabalho é pioneiro à medida que as OPAs não são de natureza idêntica às operações de fusão e aquisição, pois preveem além da alienação de controle a terceiros também o aumento de participação do acionista controlador e o cancelamento de registro de companhia aberta.

40

Referências Bibliográficas:

BALL, R. & BROWN, P. An Empirical Evaluation of Accounting Income Numbers. Journal of Accounting Research, Autumn, 1968, pp 159-178

BERTUCCI, L.A.; AMARAL, H.F.; GARCIA, F.G. A estratégia de financiamento com subscrição de ações: o caso das empresas brasileiras. In: ENCONTRO NACIONAL DOS PROGRAMAS DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO, XIII, Rio de Janeiro, ENANGRAD, 2002, 9 p.

BROWN, S.J. & WARNER J.B. Measuring security price performance. Journal of financial economics, v.8, 1980, p. 205-258

BROWN, S.J. & WARNER J.B. Using daily stock returns: The case of event studies. Journal of financial economics, v.14, n.1, p. 3-31, 1985

CAMARGOS, M.A & BARBOSA, F.V. Eficiência informacional do mercado de capitais brasileiro pós-Plano Real: um estudo de eventos dos anúncios de fusões e aquisições. Revista de Administração v.41, No. 1, Março, 20006 p. 43-58

CAMPBELL, J.Y., LO, A.W. & MACKINLAY, A.C. The econometrics of financial markets. 2ª edição, Princeton University Press, 1997, 611 p.

COPELAND, T.E. & WESTON, J.F. Financial Theory and Corporate Policy. 3a edição. Addison-Wesley Publishing Co, 1988, p.447.

DOLLEY, James C. Characteristics and Procedure of Common Stock Split-ups. Harvard Business Review, April 1933, pp 316-26

FAMA, Eugene F. et al. The Adjustment of Stock Prices to New Information. International Economic Review, February, 1969, pp. 1-21.

FAMA, Eugene F. Efficient Capital Markets: A Review of Theory and Empirical Work. The Journal of Finance, Vol. 25, No. 2, May, 1970, pp. 1575-1617.

FAMA, Eugene F. Efficient Capital Markets: II. The Journal of Finance, Vol. 46, No. 5, December, 1991 pp. 383-417.

41

HOLTHAUSEN, F.S.; GALLI, O.C. Lançamento de DRs por empresas brasileiras no Mercado norte-americano: valorização de mercado, volatilidade e performance ajustada ao risco. In:

ENCONTRO NACIONAL DOS PROGRAMAS DE PÓS-GRADUAÇÃO EM

ADMINISTRAÇÃO, XXV, Campinas, ANPAD, 2001, 15 p.

JARRELL, G. & POULSEN, A. The Returns to Acquiring Firms in Tender Offers: Evidence from Three Decades. The Journal of Financial Management, Autumn 1989, pp. 12-19.

LAMY FILHO, A. & PEDREIRA, J.L.B. A Lei das S.A. Editora Renovar, Rio de Janeiro, 1997, 885 p.

LEAL, R.P.C.; AMARAL, A.S. Um momento para o insider trading: o período anterior ao anúncio de uma emissão pública de ações. Revista Brasileira do Mercado de Capitais, Rio de Janeiro, v.15, n.41, p. 21-26, 1990.

LEITE, H; SANVICENTE, A. Z. Valor patrimonial: usos, abusos e conteúdo informacional. Revista de Administração de Empresas, São Paulo: FGV, v.30, n. 3, p. 17-31, jul-set 1990.

MACKINLAY, A. Craig. Event Studies in Economics and Finance. Journal of Economic Literature, Vol. 35, No. 1. (March, 1997), pp. 13-39.

MANDELBROT, Benoit. Forecasts of Future Prices, Unbiased Markets, and Martingale Models. Journal of Business, 39 (January, 1966), 242-55.

MANNE, G. Henry. Mergers and the Market for Corporate Control. Journal of Political Economy, April 1965, pp. 237-50.

MARKOWITZ. H. Portfolio Selection. The Journal of Finance, Vol. 7, No. 1, Mar. 1952, pp.77-91.

NAVARRO, P. O impacto de formas societárias sobre o valor das empresas de capital aberto: o caso da transformação de conglomerados financeiros em bancos múltiplos. In: ENCONTRO NACIONAL DOS PROGRAMAS DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO, XXI, Rio das Pedras, ANPAD, 1997, 15 p.

42

PEROBELLI, F.F.C; NESS Jr., W.L. Reações do mercado acionário a variações inesperadas nos lucros das empresas: um estudo sobre a eficiência informacional no mercado brasileiro. In: ENCONTRO DA ASSOCIAÇÃO NACIONAL DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO, Florianópolis, ANPAD, 2000, 15 p.

PROCIANOY, J. L.; ANTUNES, M.A. Os efeitos das decisões de investimento das firmas sobre os preços de suas ações no mercado de capitais. In: ENCONTRO NACIONAL DOS PROGRAMAS DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO, XXV, Campinas, ANPAD, set. 2001, 15 p.

SAMUELSON, Paul A. Proof that Properly Anticipated Prices Fluctuate Randomly. Industrial Management Review, 6, 1965, p. 41-9.

SCHIEHLL, E. O efeito da divulgação das demonstrações contábeis no mercado de capitais brasileiro: um estudo sobre a variação no preço das ações. In: ENCONTRO NACIONAL DOS PROGRAMAS DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO, XX. Angra dos Reis, ANPAD, set 1996, p. 289-303

SHARPE, William F. Capital Asset Prices: A Theory of market equilibrium under conditions of risk. The Journal of Finance, v.19, n.3, p. 425-442, 1964.

Apêndice

Apêndice 1: OPAs realizadas entre 2004 e 2014

Ano Empresa Ano Empresa

COMPvNHIv CIMENTO PORTLvND ITvU PLvSCvR PvRTICIPvÇÕES INDUSTRIvIS S.v

DOUvT CIv TEXTIL LIGHT Sv

SIFCO Sv D F VvSCONC Sv OPT MEC v PREC

SOUTO VIDIGvL Sv vRCELOR BRvSIL S.v.

LvTvSv S.v. BvNEX S/v - CRÉDITO, FINvNCIvMENTO E INVESTIMENTO

CIv. DE CIMENTOS DO BRvSIL COMPvNHIv ELDORvDO DE HOTEIS

CREMER Sv COMPvNHIv BRvSILEIRv DE CvRTUCHOS - CBC

CIv THERMvS RIO QUENTE TRvFO EQUIPvMENTOS ELETRICOS S.v.

BvNCO DO ESTvDO MvRvNHvO Sv COPESUL - COMPvNHIv PETROQUÍMICv DO SUL

ELECTROLUX DO BRvSIL Sv DISTRIB PRODUTOS PETROLEO IPIRvNGv S.v.

vES SUL DISTRIB. GvÚCHv DE ENERGIv S.v. CIv. BRvS PETRÓLEO IPIRvNGv

BUNGE BRvSIL Sv REFINvRIv PET IPIRvNGv Sv

EMBRvTEL PvRTICIPvÇÕES Sv ELEKTRO ELETRICIDvDE E SERVIÇOS S.v.

CIRCULO S/v SvNTISTv TEXTIL Sv

FERTILIZvNTES FOSFvTvDOS S.v. FOSFERTIL CvLÇvDOS vZvLÉIv Sv

ITvPvRICv Sv EMPREEND TURIST MvGNESITv Sv

BvNCO SUDvMERIS BRvSIL Sv GRvNOLEO Sv CI SEMS OLEvGS DER

DE MvIO GvLLO S.v IND. COM. PÇS P/ vUTOM COSvN Sv INDUSTRIv E COMERCIO

SEB PvRTICIPvÕES ELEVv vLIMENTOS S/v

CMv PvRTICIPvÇÕES Sv vRCELORMITTvL INOX BRvSIL S.v. (vcesita)

CIv TECIDOS SvNTvNENSE SUZvNO PETROQUIMICv S.v.

COMPvNHIv DE BEBIDvS DvS vMÉRICvS-vMBEV INDUSTRIvS MICHELETTO S/v

STEVIvFvRMv INDUSTRIvL Sv CvLÇvDOS vZvLÉIv Sv

SEvRv vLIMENTOS Sv TELEMIG CELULvR Sv

COMPvNHIv SIDERÚRGICv PvULISTv - COSIPv PETROFLEX INDÚSTRIv E COMÉRCIO S.v.

SERVIX ENGENHvRIv Sv CONST vDOLPHO LINDENBERG Sv

ECISv ENG COM E INDUSTRIv Sv TELE NORTE CELULvR PvRTICIPvÇÕES Sv

TECHNOS RELOGIOS Sv vMvZONIv CELULvR S/v

vGF BRvSIL SEGUROS Sv SEMP TOSHIBv Sv

COMPvNHIv SIDERÚRGICv DE TUBvRÃO CIv. IGUvÇU DE CvFÉ SOLÚVEL

NOVv vLIvNCv Sv Sv FvBRICv PRODS vLIMCS VIGOR

DvNv-vLBvRUS S.v. INDÚSTRIv E COMÉRCIO CIv LECO DE PRODS vLIMENTICIOS

vES SUL DISTRIB. GvÚCHv DE ENERGIv S.v. GEODEX COMMUNICvTIONS S.v.

POLIPROPILENO PvRTICIPvCOES S.v. SUL vMERICv CIv NvCL SEGUROS

POLIPROPILENO Sv TELEMIG CELULvR PvRTICIPvÇÕES S.v.

COMPvNHIv FLUMINENSE DE REFRIGERvNTES PETROQUIMICv UNIvO Sv

INDUSTRIvS MICHELETTO S/v IRONX MINERvÇÃO S/v

JvRI CELULOSE Sv RECRUSUL Sv

MvNvSv MvDEIREIRv NvCIONvL Sv EXCELSIOR vLIMENTOS Sv.

CIv FvBRIL MvSCvRENHvS CIv SEGUROS MINvS BRvSIL

CENTRvIS ELÉTRICvS DO PvRÁ S.v - CELPv REFINvRIv PET MvNGUINHOS Sv

SÃO CvRLOS EMPREENDS E PvRTICIPvÇÕES S.v BvNCO NOSSv CvIXv S/v

BvCRvFT Sv INDUSTRIv DE PvPEL RENNER PvRTICIPvÇÕES Sv

BvNCO DO ESTvDO DO CEvRv S/v - BEC BRvSIL TELECOM PvRTICIPvÇÕES Sv

vCESITv Sv vBYvRv PLvNEJvMENTO IMOBILIÁRIO S/v

vÇOS VILLvRES Sv vRvCRUZ CELULOSE S/v

KUvLv Sv PvRMvLvT BRvSIL S.v IND DE vLIMENTOS.

EMBRvTEL PvRTICIPvÇÕES Sv MvHLE METvL LEVE S.v.

COMPvNHIv BRvSILEIRv DE DISTRIBUIÇÃO INDS vRTEB Sv

CIv MvRvNHENSE REFRIGERvNTES GLOBEX UTILIDvDES Sv

FERROBvN FERROVIvS BvNDEIRvNTES Sv MELPvPER Sv

ELETROMOURv Sv MEDIvL SvUDE S/v

FERRONORTE S/v FERROVIvS NORTE BRvSIL TORCEDOR Sv

44

Ano Empresa Ano Empresa

CIv MvRvNHENSE REFRIGERvNTES NET SERVIÇOS DE COMUNICvÇÃO S.v.

GVT HOLDING S/v EXCELSIOR vLIMENTOS Sv.

TERNv PvRTICIPvÇOES S/v REDENTOR ENERGIv S/v

MILLENNIUM INORGvNIC CHEMICvLS DO BRvSIL RvSIP vGRO PvSTORIL Sv

BvNRISUL S.v. vDMINISTRvDORv DE CONSÓRCIOS USINv COSTv PINTO Sv vCUC vLC

RvNDON S.v. IMPLEMENTOS E PvRTICIPvÇÕES vMIL PvRTICIPvÇÕES S/v

QUvTTOR PETROQUÍMICv S.v. COMPvNHIv DE GÁS DE SÃO PvULO - COMGÁS

FERTILIZvNTES FOSFvTvDOS S.v. FOSFERTIL vRTERIS S.v.

TIVIT TERCEIRIZvÇÃO DE PROCESSOS, SERVIÇOS E TECNOLOGIv S/v VICUNHv TEXTIL Sv

DIXIE TOGv Sv VIGOR vLIMENTOS S.v.

PRONOR PETROQUIMICv Sv EXCELSIOR vLIMENTOS Sv.

SOLv Sv INDS vLIMENTICIvS DOCvS INVESTIMENTOS Sv

FvE vDM. E PvRTICIPvÇÕES Sv CIv. IGUvÇU DE CvFÉ SOLÚVEL

FvE - FERRvGENS vPvRELHOS ELÉTRICOS S/v vUTOMETvL S/v

CIv BvNDEIRvNTES vRMS GERvIS M&G POLIÉSTER Sv

SEB - SISTEMv EDUCvCIONvL BRvSILEIRO Sv BvNCO SvNTvNDER (BRvSIL) S.v.

VIVO PvRTICIPvÇÕES Sv

CENTENNIvL vSSET PvRTICIPvÇÕES SUDESTE S/v ELEKTRO ELETRICIDvDE E SERVIÇOS S.v. REDENTOR ENERGIv S/v

BvNCO PvNvMERICvNO Sv YvRv BRvSIL FERTILIZvNTES VvLE FERTILIZvNTES S.v. UNIVERSO ONLINE Sv

vLL - vMÉRICv LvTINv LOGÍSTICv MvLHv NORTE S.v. vMPLv INVESTIMENTOS E SERVIÇOS S/v

vMPLv ENERGIv E SERVIÇOS S.v. QGN PvRTICIPvÇÕES Sv BvNCO BERJ S.v.

IND MvQS vGRICOLvS FUCHS Sv MvRISOL Sv

TvM S.v.

CONFvB INDUSTRIvL Sv JBS Sv

REDECvRD S/v

CvMvRGO CORREv DESENVOLVIMENTO IMOBILIvRIO Sv RIMET EMPREEND. INDS. E COMERCIvIS S/v

TELE NORTE CELULvR PvRTICIPvÇÕES Sv

45

Apêndice 2: Amostra de OPAs utilizada neste Estudo e data do Fato Relevante

Ano Empresa Fato Relevante

EMBRvTEL PvRTICIPvÇÕES Sv 20/08/2004

FERTILIZvNTES FOSFvTvDOS S.v. FOSFERTIL 24/10/2003

COMPvNHIv DE BEBIDvS DvS vMÉRICvS-vMBEV 01/03/2004

SEvRv vLIMENTOS Sv 31/08/2004

COMPvNHIv SIDERÚRGICv PvULISTv - COSIPv 08/11/2004

COMPvNHIv SIDERÚRGICv DE TUBvRÃO 20/12/2004

DvNv-vLBvRUS S.v. INDÚSTRIv E COMÉRCIO 16/02/2005

vCESITv Sv 05/01/2006

vÇOS VILLvRES Sv 15/11/2005

EMBRvTEL PvRTICIPvÇÕES Sv 20/08/2004

COMPvNHIv BRvSILEIRv DE DISTRIBUIÇÃO 04/05/2005

CTEEP-CIv TRvNSM ENERGIv ELÉTR. PvULISTv 03/02/2005

PLvSCvR PvRTICIPvÇÕES INDUSTRIvIS S.v 12/04/2006

LIGHT Sv 28/03/2006

vRCELOR BRvSIL S.v. 26/09/2006

COPESUL - COMPvNHIv PETROQUÍMICv DO SUL 19/03/2007

DISTRIB PRODUTOS PETROLEO IPIRvNGv S.v. 18/03/2007

CIv. BRvS PETRÓLEO IPIRvNGv 18/03/2007

REFINvRIv PET IPIRvNGv Sv 18/03/2007

COSvN Sv INDUSTRIv E COMERCIO 25/06/2007

ELEVv vLIMENTOS S/v 19/10/2007

vRCELORMITTvL INOX BRvSIL S.v. (vcesita) 05/01/2006

SUZvNO PETROQUIMICv S.v. 03/08/2007

TELEMIG CELULvR Sv 03/08/2007

TELE NORTE CELULvR PvRTICIPvÇÕES Sv 03/08/2007

TELEMIG CELULvR PvRTICIPvÇÕES S.v. 03/08/2007

PETROQUIMICv UNIvO Sv 30/11/2007

BvNCO NOSSv CvIXv S/v 21/05/2008

BRvSIL TELECOM PvRTICIPvÇÕES Sv 08/01/2009

vBYvRv PLvNEJvMENTO IMOBILIÁRIO S/v 05/06/2008

vRvCRUZ CELULOSE S/v 20/01/2009

MvHLE METvL LEVE S.v. 15/06/2009

GLOBEX UTILIDvDES Sv 28/03/2009

MEDIvL SvUDE S/v 19/11/2009

GVT HOLDING S/v 08/09/2009

RvNDON S.v. IMPLEMENTOS E PvRTICIPvÇÕES 30/04/2010

FERTILIZvNTES FOSFvTvDOS S.v. FOSFERTIL 24/10/2003

VIVO PvRTICIPvÇÕES Sv 02/06/2010

REDENTOR ENERGIv S/v 12/05/2011

BvNCO PvNvMERICvNO Sv 31/01/2011

VvLE FERTILIZvNTES S.v. 24/10/2003

UNIVERSO ONLINE Sv 26/07/2011

vLL - vMÉRICv LvTINv LOGÍSTICv MvLHv NORTE S.v. 02/12/2011

TvM S.v. 07/05/2012

CONFvB INDUSTRIvL Sv 29/08/2011

JBS Sv 09/02/2012

REDECvRD S/v 07/02/2012

CvMvRGO CORREv DESENVOLVIMENTO IMOBILIvRIO Sv 16/03/2012

NET SERVIÇOS DE COMUNICvÇÃO S.v. 05/08/2010

REDENTOR ENERGIv S/v 12/05/2011

vMIL PvRTICIPvÇÕES S/v 08/10/2012

COMPvNHIv DE GÁS DE SÃO PvULO - COMGÁS 12/04/2012

vRTERIS S.v. 06/08/2012

vUTOMETvL S/v 17/04/2014

BvNCO SvNTvNDER (BRvSIL) S.v. 29/04/2014

46