1199901124qponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

/111111111111111//11111111111111111//11/zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

BETA: PROBLEMAS E EVIDÊNCIA EMPÍRICA

Banca examinadora

Prof. Orientador: Guilhermo R. Tomás Málaga Butron Prof. José Evaristo dos Santos

FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE ADMINISTRAÇÃO

DE EMPRESAS DE SÃO PAULO

porvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

GERALDO MELLONE JUNIOR

BETA: PROBLEMAS E EVIDÊNCIA EMPÍRICA

Dissertação apresentada ao Curso de Pós-Graduação da FGVIEAESP

Área de Concentração: Economia de Empresas como requisito para obtenção de título de mestre em Economia de Empresas

Orientador: Prof. Guilhermo R.

Tomás Málaga ButronhgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

F u n d a ç ã Q G e tu lio V a rg a s

E s c o la d e A d m in is tra ç ã o

(te E m p re s a s d eS ã o P a u lo

B ib lio te c a

Palavras-Chaves: CAPM, Beta, Ações, Testes empíricos

MELLONE Jr., Geraldo. Beta, Problemas e Evidência Empírica. São Paulo:

EAESP/FGV, 1999, 80 p. (Dissertação de Mestrado apresentada ao Curso de

Economia de Empresas da EAESPIFGV, Área de Concentração: Economia de

Empresas)

Resumo: Realiza uma revisao bibliográfica dos testes empITICOS

do modelo

CAPM - Capital Asset Pricing Model, e mostra os resultados de testes de

modelos multi-fatores para ações brasileiras.

SUMÁRIO

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAAgradecimentos

v

Índice de Tabelas e Gráficos

vi

Introdução

"

1

1- OCAPM

3

1.1 Modelo CAPM

3

1.2 O Papel do Beta em Finanças

21

1.3 Controvérsias do modelo CAPM

24

2- Testes Empíricos para o CAPM

27

2. 1.Teste de Black, Jensen, e Scholes (1972)

28

2.2 Estudo de Fama e MacBeth (1974)

30

2.3 Crítica de Roll (1977)

35

2.4 Testes de Robert Stambaugh (1982)

36

2.5 Trabalho de RolfW. Banz (1981)

.42

2.6 Trabalho de Fama e French (1992)

.45

3 - Análise Empírica para o Mercado Brasileiro

59

3.1 Dados

58

3.2. Relação entre Retomo e Beta

60

3.2.1 Testes Informais

61

3.2.2 Análise de Regressão

63

3.3. Aplicação de modelo multi-fatores ao Brasil

64

3.3.1 Testes Informais

64

3.3.2 Análise de Regressão

71

4 - Conclusões

76

5 - Bibliografia

77

AGRADECIMENTOS

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAo

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAprocesso de elaboração de uma dissertação é fruto muito trabalho que, no seuprocesso, acaba contando com o apoio, solidariedade e colaboração de várias pessoas e instituições. Correndo o inevitável risco da omissão, gostaria de agradecer a algumas delas.

Em primeiro lugar, à minha mãe, pelo apoio incondicional.

Ao professor orientador Tomás Málaga, pela paciência, apoio e confiança

conquistada.

Ao professor José Evaristo dos Santos, pelos comentários e sugestões apresentadas, e também pelo o que eu aprendi nas pesquisas do NPP.

Os agradecimentos também se somam também à extensa lista de companheiros que conviveram comigo no ambiente da FGV: Fred, Luiz Fernando, Luiz Eduardo, Murilo, Silvio, Tuca, Ursula, Daniele, Ricardo, Paulão, Sidney, André, Jorge, e outros que agora não me vêm à memória.

Um agradecimento muito especial à Rosely, pelo carinho e compreensão durante

toda a elaboração deste trabalho.

Aos funcionários da biblioteca da FGV, que por muitas vezes me ajudaram na coleta do material necessário sem o qual este trabalho não seria possível.

À Capes e ao CNPQ, pelo apoio financeiro recebido.

À Economática, pela disponibilidade dos dados.

ÍNDICE DE TABELAS E GRÁFICOS

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBATabelas

2.1 - Teste de linearidade do multiplicador de Lagrange 39

2.2 - Estimativa por máxima verossimilhança do retomo zero-beta, Yl ... 40 41

2.3 - Estimativa por máxima verossimilhança do prêmio de risco,qponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAY2 .

2.4 - Estimadores para Yo,Yl e Y2 com GLS 44

2.5 - Retornos médios mensais, betas e tamanho médio dos portfólios formados com base no tamanho, e em seguida, pelo beta; julho de 1963 a dezembro de 1990 .48 2.6 - Propriedade dos portfólios formados pelo tamanho ou beta; julho de 1963 a

Dezembro de 1990 50

2.7- Coeficientes e estatística t das regressões de retomo contra beta, tamanho,

book-to-market equity, alavancagem e EIP; julho de 1963 a dezembro de 1990 52

2.8 - Propriedade dos portfólios formados por book-to-market equity e pela Relação

Lucro-Preço; Julho de 1963 a Dezembro de 1990 54

3.1 - Retornos médios mensais: estatísticas descritivas e teste de normalidade 60 3.2 - Retornos e betas para portfólios formados pela classificação do beta 62

3.3 - Número de observações para cada combinação de beta e retomo 63

3.4 - Estatísticas da regressão: retomozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA=c(1)

+

c(2) x beta 643.5 - Número de observações para cada combinação de patrimônio líquido e retomo 65 3.6 - Retomo médio mensal e patrimônio líquido de portfólios formados pela

classificação do patrimônio líquido 66

3.7 - Número de observações para cada combinação de EIP e retomo 68

3.8 - Retomo médio mensal e E/P de portfólios formados pela classificação do EIP 68

3.9 - Número de observações para cada combinação de BE/ME e retomo 70

3.10 - Retomo mensal e BE/ME de portfólios formados pela classificação do BE/ME 70 3.11 - Resultado de Regressões do Retomo contra variáveis selecionadas 72

Gráficos

1.1 - Fronteira de portfólios 8

1.2 - Fronteira de porfólios - Introdução de alíquota de imposto 11

1.3 - Fronteira de portfólios quando rf <cbaZYXWVUTSRQPONMLKJIHGFEDCBAA lC 1 4

1.4 - Fronteira de portfólios quando r->A lC 15

1.6 - Fronteira eficiente quando as taxas de juros para emprestar e pedir emprestado são

diferentes 18

1.7 -qponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBACapital market line e security market tine 20

2.1 - Estimativa da security market tine no trabalho de Black, Jensen e Scholes (1972) ..30 2.2 - Relação entre beta e retomo para um dado mês no estudo de Fama e MacBeth

(1974) 32

3.1 - Retomo x beta 62

3.2 - Retomo x patrimônio líquido 67

3.3 - Retomo x E/P 69

INTRODUÇÃOzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

A relação entre fISCO e retomo desempenha um papel fundamental na

precificação de ativos financeiros, e conseqüentemente, na construção e avaliação de

portfólios. Entretanto, apesar do rápido desenvolvimento das técnicas de administração

de investimentos, o que hoje é conhecida como Teoria Moderna de Portfólios teve

início apenas em 1952, quando Harry Markowitz (1952) publicou um artigo intituladoqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

"Portfolio Selection", mostrando como é possível, ao se montar uma carteira de

investimentos, obter a maior taxa de retomo esperado para um dado nível de risco.

Anos mais tarde, Fischer Black (1972), William Sharpe (1964), John Lintner

(1965), Jan Mossin (1966), e Jack Treynor (1965), baseados no trabalho de Markowitz,

desenvolveram o Modelo CAPM (Capital Asset Pricing Model). A implicação mais

importante desse modelo é que os retornos dos ativos estão relacionados com um

parâmetro de risco conhecido como beta.

Durante aproximadamente 15 anos, o CAPM manteve um certo prestígio dentro

da área de finanças, até que ele foi colocado em dúvida por Richard Roll (1977). A

partir de então, uma série de trabalhos empíricos foi publicado, atribuindo dúvidas e

controvérsias sobre a validade do modelo CAPM, e que permanecem até hoje.

O objetivo deste trabalho é justamente discutir alguns aspectos das controvérsias

existentes sobre a validade do modelo CAPM, e também relatar os resultados de um

teste empírico para o mercado brasileiro.

No primeiro capítulo, desenvolvemos o modelo CAPM, onde colocamos os

pressupostos do modelo e as suas implicações. Neste capítulo também descrevemos

No segundo capítulo, apresentamos uma revisão dos testes empíricos já

realizados para o modelo CAPM. Neste capítulo, mostramos os testes que deram um

suporte inicial ao modelo, e na seqüência, os trabalhos que questionaram a sua validade.

No terceiro capítulo, relatamos os resultados de um teste empírico para o

CAPM, utilizando dados para o mercado acionário brasileiro.

A razão da importância deste estudo está na sua utilização e aplicação pelos

profissionais envolvidos em administração de renda variável. Este estudo pode vir a ser

importante para as pessoas envolvidas em áreas de pesquisas no setor financeiro,

auxiliando na avaliação de preços de ativos e nas decisões de compra e venda de ações e

CAPÍTULO 1 - O CAPM

1.1 Modelo CAPMzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Em um trabalho anterior ao desenvolvimento do CAPM, Markowitz (1959) foi o

pioneiro em uma teoria de decisão de investimentos. Sua contribuição fundamental foi a

de assumir que a otimização de um portfólio era caracterizada peloqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAtrade-of! entre o

retomo esperado de um ativo individualmente e a contribuição do seu risco ao risco

total do portfólio.

o

CAPM pode ser considerado um avanço no trabalho de Markowitz, e estuda omercado de capitais onde todos os investidores independentemente otimizam seus

portfólios.zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

o

modelo básico do CAPM faz as seguintes hipóteses:1. As taxas de retornos têm distribuição normal e os parâmetros desta

distribuição são estacionários.

2. Todos os investidores têm expectativas idênticas sobre os retornos

esperados.

3. Todos os investidores têm expectativas iguais em relação ao risco dos ativos.

4. O retomo líquido, considerando impostos, é o mesmo para todos os

investidores.

5. Não existem restrições aos investimentos, ou seja, limites para emprestar ou

pedir emprestado fundos a uma taxa livre de risco.

6. Existe um ativo livre de risco, o qual se pode emprestar ou pedir emprestado,

\

7. Todos os investidores têm um horizonte de tempo comum para o

investimento e são avessos em relação ao risco,

8. Os investidores assumem risco apenas em seus investimentos em portfólio,

ou seja, não existem outros ativos ou passivos que envolvam risco e que não

são considerados no modelo.

9. Não existe fricção no mercado. Isto quer dizer que não existem custos de

transações ou custos de informações e também que cada investidor

individualmente não consegue influenciar os preços no mercado.

A seguir, apresentamos a dedução do modelo CAPM.

Descrição do modelo:zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

o

cbaZYXWVUTSRQPONMLKJIHGFEDCBAtra d e -o ff entre risco e retomo esperado é explicado a partir de uma funçãoutilidade individual, u(W), onde W é a riqueza total do indivíduo.

Ao expandirmos esta função utilidade em uma série de Taylor ao redor da

riqueza esperada E(W), temos:

u(W)

=

u[E(W)]+u' [E(W)] [W - E(W)]+ ~u"

[E(W)] [W - E(W)]2 + ... co 1 (o)... +

I -

u E(W)[W-E(W))"0=3 o!

onde:

W =riqueza total

E(W) = riqueza esperada

Assumindo que WzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA= E(W) e que [W - E(W)]2 =cbaZYXWVUTSRQPONMLKJIHGFEDCBA

( i,

e aplicando o operadoresperança, chegamos a:

00qponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA(11)

E[u(W)]=u[E(W)]+~u"vutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA[E(W)][(T2(W)] + ... +

E(L:-~U

E(W)[W-E(W)]D)1/=3

n!

Sabemos que um indivíduo avesso ao risco possui uma curva de utilidade

côncava. Como em uma função côncava a segunda derivada é negativa], podemos

afirmar que a utilidade de um indivíduo está inversamente relacionada com o aumento

do risco (representado pela variância da riqueza) e diretamente relacionado com o

aumento da riqueza. Essa relação fica óbvia quando analisamos uma função quadrática.

Para uma função utilidade quadrática da forma: E[u(W)] = E(W) - b/2

*

E(W)2,temos apenas os dois primeiros momentos centrais quando a expandimos por Taylor. O

resultado está mostrado a seguir.

E[u(W)] =E(W) - b/2

*

([E(W)]2 +cr2(W)}A redução da função utilidade a uma função quadrática é uma hipótese muito

forte. Entretanto, isso permite uma maior tratabilidade e facilidade analítica do modelo.

Ressaltamos, porém, que não se trata de um modelo geral.

Admitindo-se que existem disponíveis N ~ 2 ativos de risco, e que o mercado

satisfaz as hipóteses citadas, definimos o portfólio de fronteira com retomo rp a partir

da solução do seguinte problema de minimização da variância, para N ativos.'

IPara maiores detalhes sobre defmição de aversão ao risco, ver Varian(1992), caphgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA11

onde:

ezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA=N -vetor de retornos esperados

E(rp) =retomo esperado do portfólio p

v

=matriz de covariâncias1=N-vetor de uns

w =vetor de ponderações para os ativos do portfólio p

o

símbolo T significa matriz transpostaMontando o Lagrangiano (L), temos:

onde as variáveis À e y são constantes e positivas.

Encontrando as condições de primeira ordem, obtemos:

(1)qponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA8LvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Vw p - Ae - rI

o

-

=

=

aw

(2)

8L

=

1 _ w TI=

o

8r p

(3)

-

8L=

cbaZYXWVUTSRQPONMLKJIHGFEDCBAE (r ) - w Te=

o

8À p p

Isolando wp em (1):

VWp =Àe+yl

(4)

Agora, pré-multiplicamos os dois lados de (4) por 1T e utilizando (2):

(6)

Resolvendo (5) e (6) para À e y, temos:cbaZYXWVUTSRQPONMLKJIHGFEDCBA

Â

=

_C _'E _(r-,-p)_-_A _qponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAD

B -A E (rp)

y=

---'--D

onde:

D=BC-A2

substituindozyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAÀ e y em (4), encontramos:vutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA Wp =g+hE(rp), onde: (7)

e

Podemos afirmar que

w,

é o único vetor de ponderações que, associado ao vetorde retornos esperados, produz um retomo esperado de E(rp).

Utilizando-se a definição de covariância e a expressão (7), temos que a

covariância entre os retornos de 2 portfólios quaisquer p e q é representada por:

Portanto, a variância da taxa de retomo de um portfólio é dada por:

(9)

qponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA (E(rp) - A / C)2D/zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAC2

=

1Esta relação está registrada no gráfico 1.1. A expressão (9) tem o formato de

uma hipérbole, com centrocbaZYXWVUTSRQPONMLKJIHGFEDCBA(O ,A lC ) e assíntotas E(rp) = A ±

[D

~r )C

VCO\

p ,vemos a seguir.

comovutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

GRÁFICO 1.1

E(rp)

AlehgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

F ro n teira d e P o rtfó lio s

desvio padrão

A curva representada no gráfico 1.1 mostra todas as combinações de E(rp) e

desvio padrão (c) que satisfazem as condições do problema de minimização. Os portfólios com taxas de retomo estritamente maiores que o retomo do portfólio de

mínima variância (A lC ) são denominados portfólios eficientes. O conjunto dos

portfólios eficientes é denominado fronteira de portfólio eficientes. Os portfólios que

estão na fronteira, mas não são eficientes nem é o de mínima variância, são

o

gráfico 1.1 sintetiza uma das contribuições de Markowitz, que diz que cadaindivíduo irá adquirir apenas os portfólios que estão na fronteira eficiente, dependendo

do seu grau de aversão ao risco. Indivíduos com grande aversão ao risco, irão adquirir

portfólios com riscos e retornos menores, e vice-versa.

Efeito de uma alíquota de imposto igual para o retomo de todos os ativos

do portfólio

Vamos analisar o que acontece se introduzirmos uma alíquota de imposto

constante e igual para todos os ativos do portfólio.

O problema de minimização de variância toma-se:

min(w)

Y2

vutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAwTVws. a.zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAwT(l-t)e =E(rp) e

wTl = 1,

onde

°~

t< 1é a alíquota de imposto sobre cada ativo do portfólio. Quando t forigual a 0, voltamos ao modelo inicial.

Se chamarmos o vetor de retornos líquidos (l-t)e de ~ e o substituirmos no

problema de minimização, temos:

min(w)~ wTVw

s. a.WT~= E(rp) e

wTl

=

1,o

desenvolvimento é idêntico à situação sem imposto, apenas substituindo-se epor o.

onde:

A*

=

lTV-l~=

1TV-l(1_t)e=

(1-t)AB*

=

fV-l~=

(1-t)eTV-\1-t)e=

(1-t)2Bsendo que A,B, C e D já foram definidos anteriormente.

Substituindo A*, B* e C* na fórmula da variância, obtemos:qponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

(E(rp) -zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA(1- t)A/C)2

---'---

=

1(1 - t)2 D/ C2

que é uma hipérbole com as assíntotas:

A

J%

E(r )

= -

(1 - t) ± (1 - t) -cy(r)p

C

C

pA fronteira de portfólios com a introdução de impostos está representada no

gráfico 1.2 a seguir, juntamente com a situação sem alíquota de imposto.

Como podemos ver, a introdução de uma alíquota de imposto irá diminuir o

retomo para o portfólio de menor variância em (1-t). Entretanto, os retornos para os

outros portfólios da fronteira eficiente, mantendo-se o mesmo nível de risco da situação

sem imposto, irão diminuir em proporções maiores que o portfólio de menor variância,

pois a distância entre as assíntotas nas duas situações aumenta a medida em que

GRÁFICO 1.2

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA(1-t)*AlhgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

F ro n teira d e P o rtfó lio s - In tro d u ção d e alíq u o ta

d e im p o sto

E(rp)

Fronteira de portfólios sem impostos

Ale ~: _zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

--

--

-'

.

... _..

IE :: :: _ ... -- -- -- --' ..

Modelo com ativo sem risco

Até agora, não consideramos a possibilidade da existência de um ativo sem

risco. A introdução de um ativo sem risco e as suas implicações no modelo é a principal

contribuição ao trabalho de Markowitz que deu origem ao CAPM.

A seguir, mostramos a dedução da fronteira eficiente na presença de um ativo

sem nsco.

Vamos considerar que p é um portfólio de fronteira e que existam N+ 1 ativos,

sendo N ativos de risco e um ativo sem risco, e wp seja o vetor de ponderações

associado aos N ativos de risco. Então encontramos wp resolvendo:

min(w)qponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAYí wTVw

s. a. wTe + (l-w" l)rfzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA=E(rp) ,

onde:

e=N-vetor dos retornos esperados dos ativos de risco

rf=taxa de retomo do ativo sem risco

Montando o Lagrangiano, temos:

L

=

Yí wTVw+ À(E(rp) - wTe - (1-wTI)rr)As condições de primeira ordem são:

VWp =11,(e-Ir.) e (10)

rf + wpT (e-Ir.) =E(rp) Resolvendo para wp, temos:

wp=V-I (e-r-I)

*

(E(rp)-rf)/H(11)

(12)

Onde H

=

(e -lrf)TV-l(e-lrr)=

B -2Arf+crl;

Utilizando (12), a variância da taxa de retomo do portfólio p é representada

como:

De forma equivalente, podemos escrever que:qponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

E(rp) - ri se E(rp)zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA> ricbaZYXWVUTSRQPONMLKJIHGFEDCBA

J H

cr(rp)=

- E(rn) - ri

_----'-'r'=='==--'''- se E(rp) < ri

J H

Ou seja, a fronteira de portfólios é composta por duas semi-retas, com origem no

ponto (O, rf) e com inclinações de

+ .fi!

e -J H

respectivamente.Vamos estudar alguns casos especiais.

10 Caso: rf < AlC

GRÁFICO 1.3

hgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAF ro n teira d e P o rtfó lio s

E (rp )

AlezyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

rfzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Como podemos observar, o ponto e é a tangente deqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

ri

+

cbaZYXWVUTSRQPONMLKJIHGFEDCBAfii

o (rp ) com afronteira de portfólios eficientes formada pelos ativos de risco. Qualquer portfólio no

segmento r-e é uma combinação linear do portfólio e com o ativo sem risco. Qualquer

portfólio que estiver em

ri

+

fii

o(r

p ) mas fora do segmento rte é composto pelavenda a descoberto (shortselling) do ativo sem risco e o investimento dos proventos no

portfólio e. Qualquer portfólio no segmento

ri -

fii

o(r

p ) é composto pela venda ad esvio p ad rão

descoberto do portfólio e e o com investimento dos proventos no ativo sem risco.

A relação

E(r

p) =ri

+

Jijo(r

p) também é conhecida como linhacaracterística do mercado (capital market fine), e é formada pelo conjunto de portfólios

AqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAcapital market fine também pode ser escrita da forma: E(rp)zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA=rf

+

c

(rp)(re-rf)/cr(e). Huang e Litzemberg (1988) mostram a equivalência entrecbaZYXWVUTSRQPONMLKJIHGFEDCBA

J ii

2° Caso: rf> A lC

Podemos ver esta situação no gráfico 1.4 a seguir:vutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

GRÁFICO 1.4

hgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAF ro n teira d e P o rtfó lio s

E (rp )

rf

Ale

F ro n teira d e p o rtfó lio s q u an d o rf> Ale

d esvio p ad rão

Nesse caso, qualquer portfólio em ri

+

.fii

a (rp) envolve a venda do portfóliori -

.fii

a (rp )zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAé composto por uma combinação linear do portfólio e com o ativo semnsco.

3° caso: rf= A le

Este caso está registrado no gráfico 1.5 a seguir.vutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

GRÁFICO 1.5

hgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAE (rp ) F ro n teira d e P o rtfó lio s

d esvio p ad rão

Neste caso, a fronteira de portfólios não é gerada por uma combinação entre o

ativo sem risco e algum portfólio da fronteira de portfólios dos ativos com risco.zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAÉ

combinação entre o ativo sem risco e um portfólio de arbitragem.' composto por ativos

. 4

com nsco .

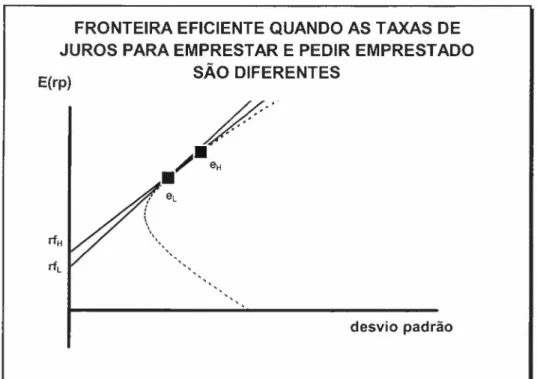

Modelo CAPM quando as taxas de juros para emprestar e pedir emprestado são

diferenteszyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

o

modelo CAPM original pressupõe que os investidores podem emprestar oupedir emprestado a uma mesma taxa de juros livre de risco. Uma forma alternativa de

apresentar o modelo é fazer a hipótese de que os investidores podem emprestar sem

limite e sem risco, ou seja, podem comprar ativos com taxa de retomo de rfL, e também

podem pedir emprestado sem limites, mas a uma taxa de juros mais elevada, rfl-l.

Assim, considerando o caso quando rn, e rfl-l são menores que o retomo do

portfólio de menor variância, o conjunto de portfólios eficientes é dividido em três

partes. Podemos visualizar no gráfico 1.6 que a primeira parte é composta pelo

segmento entre rfL e o ponto eL, a segunda parte compreende a curva entre eL e eH, e a

terceira parte, a semi-reta que começa em eH.

3O portfólio de arbitragem é constituído por ativos em posições compradas e vendidas, de forma que a

soma total é zero. Ou seja, ele possui 1TWp= O.

4Substituindo rr=qponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAAlC em wp = V'I (e-r-I) * (E(rp)-rr)/H e pré-multiplicando wp por 1T, temos:

GRÁFICO 1.6

hgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAF R O N T E IR A E F IC IE N T E Q U A N D O A S T A X A S D E

JU R O S P A R A E M P R E S T A R E P E D IR E M P R E S T A D O

E (rp ) S Ã O D IF E R E N T E SzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Chamando o retomo do portfólio de mercado de re, e considerando um portfólio

/ eL

\,

\zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

.

d esvio p ad rão

qualquer com retomo igual rp com ª% investido em um ativo de risco i com retomo ri e Demonstração daqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAsecurity market Une

(l-ª)% investido no portfólio de mercado, a média e o desvio padrão deste portfólio

qualquer são, respectivamente:

(13)

As variações na média e no desvio padrão, para uma variação em

ª,

são dadas (14)respectivamente por:

àE(r)

-_ P

=

E(r;) - E(re)ro

(15)

Podemos redefinir ,ª-como sendo o excesso de demanda no ativo i. Mas, como

todos os indivíduos adquirirem apenas o portfólio de mercado, em equilíbrio, azyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA=

o.

Reca1culandoqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA8E(rp) 8a{rp)

---'---e---'---8a 8a

para a= O, temos:

8E(rcbaZYXWVUTSRQPONMLKJIHGFEDCBAp)

=

E(rJ - E(re) (17)8a a=O

80"(rp) 2

=

O"ie -a;

(18)8a a=O a,

Dividindo (17) por (18), temos:

Igualando à inclinação da linha característica do mercado, chegamos a:

ou:

E(rJ

=

ri + (E(re - ri) ) 0"/;(19)

O"e

A equação (19) é conhecida como security market fine, e mostra que a taxa de

retomo requerida em um ativo E(rj) é igual a taxa livre de risco rf mais um prêmio pelo

No CAPM, o prêmio pelo risco é definido como sendo a diferença entre o

retomo esperado do portfólio de mercado e o retomo do ativo livre de risco,

multiplicado por um fator de quantificação do risco, crre/cre2,também chamado devutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAbeta.

A representação daqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAsecurity market line e da linha característica do mercado

estão mostradas no gráfico 1.7 a seguir. O ativo livre de risco tem betazyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA=0, porque cr(rj, rf) = 0, e o portfólio de mercado tem beta igual a um 1, pois, se r,

=

rp, entãocr(rj,rp)/cr

2

(rp) =cr

2

(rp)/cr

2

(rp) = 1

GRÁFICO 1.7

Beta

Capital Market Une

Security Market Une

E(rli)

Ale

Desvio Padrão

Resumo do modelo:

A partir da descrição matemática e das hipóteses colocadas, o desenvolvimento

do CAPM produz as seguintes conclusões:

1. O retomo esperado E(rj) é dividido em duas partes: retomo livre de risco rf e

prêmio de risco : ~

*

Eír, - rf)2. Cada investidor individualmente satisfaz a condição de Markowitz,

3. A composição do portfólio de ativos de risco é a mesma para todos os

4. Todos os indivíduos investem apenas um portfólio com ativos de nsco,

chamado de portfólio de mercado.

5. Todos os ativos disponíveis fazem parte desse portfólio e qualquer outra

composição de ativos é inferior.

6. O retomo é uma funcão linear apenas do beta, e todos os portfólios tem o

alfa' igual a zero e os portfólios diferentes do portfólio de mercado têm alfa

negativos.vutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

1.2 O Papel do Beta em Finanças

A última conclusão do modelo CAPM mostrada na seção anterior diz que o

retomo é uma função linear apenas do beta. Entretanto, a importância do beta não se

reduz apenas ao seu papel no modelo CAPM. Grinold (1993) fez algumas considerações

sobre outros aspectos do beta em finanças, que resumimos a seguir:

1. Definição do Beta como coeficiente de regressão:

O beta de um portfólio

P

p pode ser estimado a partir da seguinte regressão:rp(t)zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA= up+

P

p*

r8(t) +Ep(t), onde:rp(t)=retomo de um portfólio observado

\

\

\

\

r8(t) =excesso de retomo em relação a um benchmark

Ep(t)

=

resíduoup =constante

Matematicamente, o beta é equivalente a:

50 alfa compreende a diferença entre o retomo esperado de um ativo ou portfólio e aqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAsecurity market

I

qponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA Cov(rp ' rB )Var(rB)zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Dessa forma, o retomo de um portfólio pode ser dividido em duas partes. A

primeira parte é um componente correlacionado com o mercado:

P

pzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA*

r8(t) e a segunda parte, o componente não correlacionado: up+

Ep(t). Assim, o beta pode ser útil emestratégias que buscam um retomo de

P

P*

r8(t), e onde up+ Ep(t) teria o papel da diferença entre a meta de retomo e o retomo alcançado.2. Previsão do beta.

Como foi dito, o beta pode ser estimado como Cov(rp,rB)/Var(r8). Então qualquer

modelo para prever variâncias e covariâncias pode também ser utilizado para prever o

beta. Dessa forma, não é necessário nenhuma outra informação adicional sobre retornos

esperados para prever os retornos futuros.

3. Medida de exposição ao risco

o

beta pode ser usado para dividir o excesso de retomo, rp, em dois componentes:P

P*

I'g ,perfeitamente correlacionado com o retomo do benchmark, e rp -P

P*

rB, que é oretomo residual.

A variância do retomo residual é dada por:

Chaman o c p e c 8 as vananciasd 2 2 ·A· de rp e rB, temos:

2 _ n.2

*

2 2cr P - I-' P cr 8 +COp

Dessa forma, o beta determina a componente do risco que pertence ao benchmark

estratégias de hedge utilizando o mercado futuro do índice usado como benchmark. Ao

vender uma quantidade de contratos igual o valor de PP vezes o valor do portfólio p, é

possível fazer um hedge para todos os portfólios apenas utilizando o benchmark. Nesse

caso apenas o componente do resíduo permanece constante.

4. Retornos Esperados Condicionais

o

beta pode ser utilizado para prever retornos esperados em uma ativo ouportfólio condicionado a alguma informação sobre o retomo de algum outro ativo ou

portfólio. Por exemplo, sabemos que o ativo J terá no próximo período um retomo de XcbaZYXWVUTSRQPONMLKJIHGFEDCBA

r

ce:;:H~

:JU~:~:S;::~~:

r:;~ :;rJ::vo::e:~t;2 ,:: ~r~adOpor

PH= Cov(r],rH)N ar(r])

5. Retornos Esperados Incondicionais

A única forma de se obter retornos esperados incondicionais é utilizando o

modeío CAPM. Como já foi mostrado, o CAPM divide o retomo em duas partes.zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

j

rimeiro, oqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAtime premium ou taxa de juros livre de risco. A outra parte é o prêmio de

risco. No modelo CAPM, o único fator que explica o retomo esperado é o beta. A

formulação básica do CAPM nos leva ao resultado:

ri = rf+ p(re - rf), onde:

ri = Retomo de um ativo

rf = Taxa de juros livre de risco

re= Retomo do mercado

!

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAExiste uma infmidade de trabalhos empíricos sobre o CAPM, a maiona com

resultados controversos. Segundo Grinold (1993), as evidências de que o modelo

CAPM não consegue explicar os retornos não implicam necessariamente descartar as

outras aplicações do beta na área de investimentos. Entretanto, os modelos multi-fatores

têm dominado as pesquisas acadêmicas nos últimos dez anos, minimizando a

importância do beta no CAPM e utilizando-se outros fatores como determinantes dos

retornos.vutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

1.3 Controvérsias do modelo CAPM

Neste trabalho exploramos particularmente dois aspectos sobre as controvérsias

existentes sobre o papel do beta no modelo CAPM. Primeiro, que existem dúvidas se o

modelo CAPM pode ser testado. Em segundo lugar, que o modelo CAPM pode ser

incompleto, ou seja, outras variáveis poderiam captar melhor o risco do que o beta.

Em relação à questão da testabilidade do modelo CAPM, citamos Rosenberg

(1996), que afirma que o desenvolvimento do modelo CAPM contempla pressupostos

que são praticamente impossíveis de ser considerados nos trabalhos empíricos. Por

causa disso, todos os trabalhos empíricos realizados não ocorreram nas condições

ideais.

Rosenberg (1996) também enumera os principais pressupostos do CAPM

relaxados para a realização dos testes empíricos:

1. Existem diferenças de ganhos livres de impostos entre os investidores devido

às diferenças de leis de impostos. Devido a isso, a composição dos portfólios dos

2. Os investidores têm expectativas diferentes, obtidas através de pesquisas e

influenciadas pelas expectativas de outros investidores no mercado. A necessidade de

pesquisas cria competição entre os participantes do mercado, e os custos da aquisição de

informações não podem ser desconsideradas no retomo total.

3. Um grupo de ativos, como por exemplo ações, é freqüentemente tratado como

"o mercado", quando na verdade, é apenas "um mercado" entre os ativos de risco. Isso

geralmente ocorre quando se analisam as ações separadamente dos títulos, ou se

analisam individualmente países ao invés de um portfólio internacional. A otimização

de portfólios considerando apenas um grupo de ativos é sub-ótima.

4. Existem restrições ao investimento. Os custos de tomar emprestado ou ficar

em uma posição vendida geralmente são maiores que o retomo de emprestar ou ficar em

posição comprada. Além disso, existem barreiras contra a concentração em um

determinado tipo de investimento.

5. Existem custos de transações provenientes das comissões eqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA"spreads", entre

outros.

6. Não existe ativo livre de risco, visto que uma inflação inesperada pode

provocar uma perda no retomo real de um título. Assim, a não ser que existam títulos

indexados à inflação, não existe realmente um ativo livre de risco.

7. Os investidores têm objetivos diferentes. O modelo não consegue capturar as

decisões para mais de um período, nem considerar investimentos quando não existe

assimetria nos retornos, como no caso de opções.

Se todos os pressupostos do modelo CAPM realmente fossem contemplados,

pessoas investiriam no mesmo portfólio. Não existiria área de pesquisa de

investimentos. Obviamente, não é isso que ocorre de fato.

Além da questão da testabilidade do modelo, uma das linhas dos testes empíricos

realizados está centrada na busca de modelos mais complicados que CAPM na sua

forma básica. Esses testes empíricos mostram que é possível que outras variáveis

possam explicar o risco melhor do que o beta.

Podemos citar alguns trabalhos, como o efetuado por Banz (1981), onde ele

introduz o efeito-tamanhoqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA(size effect). Banz mostra que o valor de mercado da firma

(quantidade de ações vezes seu respectivo preço de mercado) tem um poder explicativo

sobre retomo médio da ação dessa firma. Retornos médios em ações de empresas

pequenas são maiores que os retornos estimados apenas pelo beta, e vice-versa. Ainda

nessa linha, outra contradição ao modelo básico é dada pela relação positiva entre

estrutura de capital e retornos, pesquisada por Bhandari (1988).zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAÉ plausível que a alavancagem financeira estej a associada com o risco e com o retomo, entretanto, ela não

é capturada pelo beta. Sattman (1980) e Rosenberg, Reid e Lanstein (1985) encontraram

que os retornos médios são positivamente relacionados com a razão entre valor contábil

e valor de mercado da ação para os EUA. Chan, Hamao e Lakonishok (1991)

encontraram o mesmo resultado para ações japonesas. Basu (1983) mostrou que a

relação lucro-preço também ajuda a explicar os retornos médios das ações.

A seguir, mostramos uma revisão de alguns dos testes empíricos realizados para

o CAPM. Primeiro, mostramos os primeiros testes que deram um suporte ao modelo.

Em seguida, com foco na questão da testabilidade, mostramos a crítica de Roll (1977) e

o teste de Robert Stambaugh (1982). Depois, mostramos dois trabalhos onde foram

CAPÍTULO 2vutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

TESTES EMPÍRICOS PARA O CAPM

Como já foi mostrado, um dos resultados do modelo CAPM diz que a relação

entre o retomo de cada ativo deve ser linear com relação ao beta. Uma das estratégias

utilizadas para testar essa relação é calcular o betas em um determinado instante do

tempo e realizar uma regressão cross-seccional dos retomas médios contra os betas. A

grande maioria dos testes do CAPM foi realizada dessa forma por Black, Jensen e

Scholes (1972) e Fama e MacBeth (1973), como vemos nos trabalhos seguir.

Um dos pressupostos para a realização dos testes empíricos do CAPM é a

existência de ruídos que impede a perfeita mensuração, para cada ativo, do beta e da

respectiva taxa de retomo. Não fosse isto, os testes empíricos poderiam ser feitos

apenas realizando-se uma regressão simples, do retomo contra o beta. Para realizar os

testes de forma que os resultados não fossem prejudicados por estes ruídos, a solução

encontrada foi a de dividir os ativos em portfólios com betas significativamente

diferentes, e utilizar o retomo e o beta dos portfólios, ao invés dos ativos

individualmente. Quase a totalidade dos testes empíricos do CAPM foi realizada dessa

forma, com a classificação dos ativos de acordo com o valor do beta, e em seguida, com

a formação de portfólios de acordo com essa classificação.

Os primeiros testes focalizaram as propriedades daqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA"security market fine", com a

hipótese de que o portfólio de mercado é eficiente6. Os testes iniciais utilizaram o

método de regressão em duas etapas. Primeiro, os betas dos ativos ou dos portfólios

foram estimados. Na segunda etapa, os betas foram relacionados com o retomo médio, e

os resultados deveriam estar de acordo com os resultados do modelo CAPM.

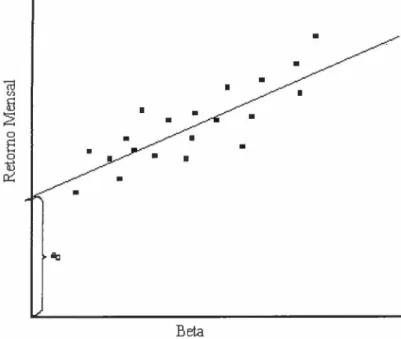

2.1. Teste de Black, Jensen, e Scholes (1972)

Black, Jensen e Scholes (BJS) estimaram aqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAsecurity market fine, tentando

encontrar uma relação linear, inclinada positivamente entre os betas e as taxas esperadas

de retomo. Caso relação entre beta e retomo não fosse linear, haveria condições para

arbitragem, o que necessariamente levaria a que, no equilíbrio, essa relação fosse linear.

Como amostra inicial, BJS escolheram todas as ações negociadas na New York

Stock Exchange (NYSE) durante o período de 1926 a 1965. Para calcular o retomo do

índice de mercado, foi utilizada a média aritmética simples dos retornos de todas as

ações utilizadas nesse período. Inicialmente, BJS selecionaram um primeiro subperíodo,

correspondente aos anos de 1926 a 1930. O beta foi calculado para todas as ações

negociadas nesse período, utilizando o índice de mercado como benchmark. As ações

então foram ordenadas de acordo com o beta, sendo que as 10% das ações com os

maiores betas constituíram o primeiro portfólio, os 10% seguintes, o segundo portfólio,

e assim sucessivamente, sendo formados, dessa forma, 10 portfólios. Em seguida, as

taxas de retomo de cada portfólio foram calculadas para cada um dos meses de 1931.

No final desse ano, o cálculo do beta foi repetido, mas desta vez, no subperíodo de 1927

até 1931. Os 10 portfólios foram refeitos, as taxas de retornos para cada portfólio no ano

de 1932 foram calculadas, e o processo se repetiu até o ano de 1965, obtendo-se, dessa

forma, uma série de retornos para cada portfólio. Com esses dados, então foi feita

portfólios. A taxa de retomo de cada portfólio foi composta pela média aritmética

simples dos retornos de suas ações, e o beta dos portfólios foram calculados tendo como

benchmark também o índice de mercado.

A relação entre beta e o retomo dos portfólios está mostrada no gráfico 2.1. A

inclinação da reta é de 0,01081, o que significa um prêmio de risco de 1,081 % ao mês

ou 12,972% ao ano. O intercepto teria que ser igual a taxa de retomo do ativo livre de

risco. Entretanto, o intercepto refletiu a taxa de retomo de 0,519 ao mês ou 6,225% ao

ano, sendo significativamente maior do que o retomo médio dos títulos do governo no

período. Foi encontrada pouca ou nenhuma evidência de não-linearidade na estimativa e

quase 100% da diferenças nos retornos médios dos portfólios foram explicados pelas

diferenças no beta.

Os resultados validaram a hipótese de que existe uma relação linear entre o beta

e o retomo. A diferença encontrada entre a taxa livre de risco real e a calculada faz com

que os resultados sejam coerentes com a modelagem alternativa do CAPM, onde a taxa

livre de risco é diferente para emprestar e pedir emprestado. Esse resultado

GRÁFICO 2.1

ESTIMATIVA

DA SECURITY MARKET LINE

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA,06

'õl ,04zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

~ Índice de Mercado

S

~ ~

's

,02ª

o

~

,00

-,02hgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAL..- _

.o

,5 1,0 1,5 2,0Beta

Fonte: H augen, R obert A. "M odem Inve stm ent The ary" Prentice H a1~3' Ect p.235

2.2 Estudo de Fama e MacBeth (1974)

Fama e MacBeth (FM) também focalizaram seus estudos nas propriedades daqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

"security market fine". Entretanto, a diferença fundamental entre este estudo e o de BJS

é que Fama e MacBeth tentaram prever as taxas de retomo dos portfólios baseados no

beta estimado no período anterior, ao contrário de BJS, que relacionaram os betas com

A base de dados utilizada foi a mesma de BJS. Também foi utilizada a mesma

metodologia para o cálculo do retomo do índice de mercado. Inicialmente, foi calculado

o fator beta para todas as ações listadas na NYSE no período entre 1926 e 1929. Em

seguida, os betas foram classificados em ordem decrescente, e as ações divididas em 20

portfólios, da mesma forma que BJS, ou seja, o primeiro portfólio ficou com 5% do

número de ações com os betas maiores, e assim sucessivamente. Os betas foram

estimados para cada portfólio utilizando os retornos no período de 1930 a 1934. Esses

betas foram utilizados para prever o retomo do respectivo portfólio nos meses

subseqüentes, no período de 1935 a 1938.

Para cada mês, foi estimada uma relação entre retomo dos 20 portfólios e seus

respectivos betas. Por exemplo, para o mês de janeiro de 1935 (135) a equação estimada

foi:

rp,J35

=

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA3{)+ al~p + 8p,J35, onde rp,J35representa o retomo no portfólio P em janeiro de 1935, ~p o fator betaestimado para o portfólio no período de 1930 a 1934, e 8p,J35o termo de erro associado a

cada portfólio em cada mês.

A relação estimada para o mês de janeiro de 1935 está representada no gráfico

GRÁFICO 2.2

RELAÇÃO ENTRE BETA E RETORNO PARA UM DADO

cbaZYXWVUTSRQPONMLKJIHGFEDCBAJ \

lVIESNO ESTUDO DE FAMA E MACBElH

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA•

•

•

•

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA•

•

•

•

•

•

•

•

•

••

•

Beta

Fonte: Haugen, Robert A. "Modem Investment Theory" Prentice Ha1~ 3" Ed p.237

FM quiseram testar também se existia alguma evidência de não-linearidade no

modelo. Para isso, acrescentaram mais um termo: o fator beta elevado ao quadrado. A

equação a ser testada, portanto, ficou da seguinte forma:

Ainda, para testar se o beta ou o risco sistemático era o único determinante dos

retornos, FM acrescentaram mais um termo: a variância residual. A variância residual

não-sistemático desaparece na diversificação, a variância residual não pode ter importância

na determinação dos retornos.

A variância residual foi calculada da seguinte forma:

---

cbaZYXWVUTSRQPONMLKJIHGFEDCBAMqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Lcr

2( c )

R Vp

=

J = I , onde M é o número de ações no portfólio ecr

2(EJ) é aM

variância residual para a ação

J.

Com três variáveis, a relação ficou da seguinte forma:

As três equações foram estimadas com 20 observações para cada mês, cada

observação correspondendo a um portfólio. As três equações foram estimadas para 48

meses, durante o período de 1935 a 1938.

No final desse período, todo o processo foi repetido. Ou seja, os betas foram

novamente estimados para todas as ações na NYSE no período de 1930 até 1933.

Então, formou-se novamente 20 portfólios e os betas para cada portfólio foram

estimados utilizando-se o período de 1934 até 1938. Novamente, as três equações acima

foram estimadas, agora para o período de 1939 a 1942.

O processo de estimar betas, montar os portfólios e estimar as equações se

repetiram por nove vezes, sendo obtidos 390 estimativas para os coeficientes ao, ai, a2 e

a3, para o período de janeiro de 1935 até junho de 1968.

FM então calcularam a média de cada coeficiente para determinar se o nível de

significância estariam coerentes com o modelo CAPM. O modelo pressupõe que ao deve

ser igualou maior que a taxa livre de risco do mercado de títulos, ai deve ser positivo, e

Os resultados estão registrados a seguir, e os valores em negrito indicam que o

coeficiente encontrado foi maior que zero com intervalo de confiança de 90%:

rp,tzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA= ao + al~p +vutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

0,0061 0,0085

ao + al~p +

0,0049 0,0105

ao + al~p +

0~0020 0~0114

+

rp,t-0,0026 0,0516

Os resultados são consistentes com o modelo alternativo em que a taxa de juros

livre de risco é diferente para emprestadores e tomadores de recursos. Não foi

encontrada nenhuma evidência de não-linearidade no modelo, e o retomo futuro

também não estava relacionado com variância residual.

A publicação desses dois testes, BJS e FM, fez com que o modelo CAPM

ganhasse prestígio entre os acadêmicos e profissionais da área. Entretanto, esse prestígio

durou pouco, como veremos nos trabalhos desenvolvidos posteriormente.

A seguir, resenhamos os trabalhos de Roll (1977) que questionou a testabilidade

do modelo CAPM e, em seguida, o de Stambaugh (1982), que respondeu

especificamente à critica de Roll sobre a impossibilidade de se definir o portfólio de

2.3 Crítica de Roll (1976)zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Em 1976, Roll publicou um trabalho criticando, entre outras coisas, os testes

empíricos do CAPM. Essas críticas foram divididas em duas partes: (1) os testes

realizados BJS e FM foram tautológicos e (2), o CAPM não é uma teoria testável.

Para mostrar que os testes anteriores do CAPM foram tautológicos, Roll fez o

seguinte experimento: ele escolheu aleatoriamente valores que corresponderiam a

preços de ações fictícias, e montou uma tabela, com preços para 100 ações em 12

meses. O retomo e o beta foram calculados para cada ativo, utilizando-se como índice

de mercado a média dos retornos das ações, da mesma forma que BJS e FM fizeram.

Em seguida, foram formados 10 portfólios, sendo que o primeiro foi composto por 10%

das ações com maiores betas, e assim sucessivamente.

Assumindo que o portfólio de mercado está na fronteira eficiente, Roll afirma

que é possível provar matematicamente que existe uma relação perfeita entre o beta e

retornos, tanto para as ações, como para os portfólios. Mesmo que o portfólio de

mercado não for um portfólio eficiente, a relação continua sendo linear.

A conclusão é que os dados reais pouco ou nada dizem sobre a estrutura de

preços no mercado de ações. A principal crítica de Roll aos trabalho de BJS e FM é que

eles não testaram se seus portfólios de mercado estavam na fronteira eficiente, visto que

uma das hipóteses do CAPM é que o mercado é eficiente. Se os portfólios de mercado

estivessem na fronteira eficiente, a relação entre o beta e o retomo teria que ser

perfeitamente linear. Entretanto, segundo Roll, o oposto não é verdadeiro, ou seja, se a

mercado estará na fronteira eficiente, e sim que o modelo não é capaz de explicar a

relação entre beta e retomo.

A segunda critica de Roll refere-se à testabilidade da teoria. Um dos

pressupostos do modelo CAPM é que o portfólio de mercado é eficiente, e não que um

determinado índice, por exemplo, o NYSE, é eficiente. Para se testar corretamente o

CAPM, seria necessário levar em consideração todos os ativos disponíveis, incluindo

não só as ações, mas também títulos, ativos de empresas não mensuráveis, e também

incluir a possibilidade de diversificação internacional. Roll admite que é praticamente

impossível reunir todos esses ativos em um índice, e por causa disso, o CAPM não é

uma teoria testável.

Baseado nesses argumentos, Roll conclui que ninguém foi capaz validar o

CAPM através de trabalhos empíricos, e nunca ninguém será capaz de fazê-lo. É

impossível testar o CAPM.vutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

2.4 Testes de Robert Stambaugh (1982)

Robert Stambaugh (1982), assim como Shanken (1984), interpretaram a primeira

critica de Roll de maneira diferente.

Shanken (1984), afirmou que o importante não é a correta especificação do

índice de mercado, e sim a sua correlação com o índice de mercado utilizado. Um índice

de mercado pode ser constituído por uma proporção pequena dos ativos totais, mas se azyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

~

sua correlação for grande com um índice formado por toda a população de ativos, então

Robert Stambaugh assumiu que o importante não é a exclusão de ativos do

índice de mercado nos testes do modelo, e sim a sua especificação errada. Stambaugh

afirma que o CAPM pode ser testado a partir de uma análise de sensibilidade do modelo

em relação a vários índices de mercado. Ou seja, se os testes do modelo diferirem

significativamente para índices de mercado alternativos, então tais diferenças seriam

suficientes para rejeitar o CAPM, ao contrário, se os resultados forem parecidos, esta

justificativa seria forte para validar o modelo.

Em seu trabalho, Stambaugh constrói vários índices de mercados alternativos, e

chega a conclusão de que eles produzem resultados parecidos com relação ao CAPM.

Para a construção dos índices de mercados alternativos, foram utilizadas as

seguintes taxas de retornos:

1. Índice de ações da NYSE. A fonte é oqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBACenter for Research in Security

Prices (CRSP) da Universidade de Chicago.

2. Títulos privados (Corporate Bonds). Os dados foram obtidos no arquivo da

Salomon Brother s.

3. Títulos públicos de longo prazo (Government Bonds). A série foi construída

por Ibbotson e Sinquefield (1976) a partir de arquivos da CRSP.

4. Títulos públicos de curto prazo (Treasury Bills). A fonte é a mesma dos

títulos públicos de longo prazo

5. Imóveis residenciais (Residential Real State). O retomo foi estimado como

sendo a variação percentual do componente de aquisição de imóveis

6. Utensílios domésticosqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA(Housefurnishings). Similar ao retomo de imóveis

residenciais, o retomo foi calculado como sendo a variação do componente

de utensílios domésticos no índice de preços ao consumidor nos EUA.

7. Automóveis (Automobiles): O retomo foi calculado como sendo igual a

variação percentual no índice de preços ao consumidor do item automóveis

usados de dois a cinco anos de idade.

As hipóteses testadas por Stambaugh foram as seguintes:

H 1: Linearidade.

Isto é, para YI e Y2,zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

~ =K-vetor de retornos esperados

~ =K-vetor com os respectivo betashgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

lK =K-vetor unitário

Ih..!

- -I=

RF:-Y1

é igual à taxa livre de riscoH.LYL> O: o prêmio de risco é positivo

Foram considerados 28 índices de retomo, calculados a partir de 19 portfólios

compostos de ações de indústrias, formados da mesma forma que MacBeth, 4 portfólios

com ações preferenciais e 5 portfólios compostos por títulos de renda fixa.

Os testes foram realizados, modificando-se o índice de mercado rM comum a

todas as equações.

Foram construídos quatro índices de mercado, levando-se em consideração a

participação de cada ativo no mercado (exceto no 4° índice), e que foram constituídos da

seguinte forma:

Índice 2: Índice 1zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA+títulos privados +títulos públicos (C-bonds e T-bills) Índice 3: Índice 2 + índices de automóveis, índice de utensílios domésticos e de

imóveis residenciais.

Índice 4: Igual ao índice 3, mas com as ações da NYSE com peso de 10%.

Os testes foram realizados para o período de fevereiro de 1953 a dezembro de

1976.

Para testar a linearidade do modelo, utilizou-se o teste do multiplicador de

Lagrange (LM). Este teste não rejeitou a linearidade a níveis significantes, como está

mostrado na tabela 2.1 a seguir:

TABELA 2.1vutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Teste de Linearidade do Multiplicador de La2ran2e

EstatísticaqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

X:

e P-valor" Total Estatística X2Período 2/53 - 3/59 4/59 - 5/65 6/65-7/71 8/71 - 12/76 e P-valorb

Índice de Mercado

1. NYSE (ponderado) 26,60 27,38 17,41 23,01 94,39

(43,1%) (39,0%) (89,6%) (63,3%) (74,0%)

2. 1+títulos privados e 24,74 27,14 17,67 22,97 95,53

títulos públicos (37,1%) (40,2%) (88,7%) (63,5%) (71,2%)

3. 2+imóveis, automóveis e 25,86 26,79 17,67 23,07 93,39

Utensílios domésticos (47,1%) (42,0%) (88,8%) (62,9%) (76,3%)

4. Igual ao 3, porém com 29,36 26,35 17,54 23,30 95,54

o NYSE com peso de 10% (29,5%) (44,4%) (89,2%) (61,6%) (68,6%)

"Os testes estatísticos têm distribuiçãocbaZYXWVUTSRQPONMLKJIHGFEDCBAX2(2 6 ) sob a hipótese nula de linearidade; as probabilidades estão em parênteses

Como podemos ver na tabela 2.1, o teste foi realizado para quatro subperíodos e

para o período total. A hipótese nula de linearidade não foi rejeitada para nenhum

desses períodos, com intervalo de confiança de 95%.

Para estimar 11 e 12 foi utilizada a metodologia de máxima verossimilhança. Os

resultados mostraram um prêmio positivo de risco, entretanto, rejeitaram 11 igual à taxa

livre de risco, como podemos ver nas tabelas 2.2 e 2.3 a seguir.vutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

TABELA 2.2

Estimativa por máxima verossimilhança

do retorno zero-beta,

hgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA11Estimativa do YI e desvio padrão'

Total-Estatística t

Período 2/53 - 3/59 4/59 - 5/65 6/65 - 7/71 8/71 - 12/76 e P-valorzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAb

Índice de Mercado

1. NYSE (ponderado) 0,118 0,192 0,172 -0,007 4,82

(0,026) (0,022) (0,036) (0,054) (0,0%)

2. 1+ títulos privados e 0,110 0,190 0,172 -0,010 4,59

títulos públicos (0,025) (0,022) (0,036) (0,055) (0,0%)

3. 2+imóveis, automóveis e 0,099 0,187 0,072 -0,001 4,23

Utensílios domésticos (0,027) (0,027) (0,036) (0,055) (0,0%)

4. Igual ao 3, porem com 0,094 0,172 0,177 -0,010 3,83

o NYSE com peso de 10% (0,026) (0,024) (0,036) (0,055) (0,2%)

Retomo médio real do T-bill

0,0047 0,129 0,074 -0,079

'Valores multiplicados por100,desvio padrão entre parênteses

h-reste normal padrão(0,1) sob a hipóteses nula YI=rF,onde rF é o retomo médio real mensal do T-bill no período.

A estimativa de 11 também foi dividida em subperíodos, como está mostrado na

tabela 2.2. Como podemos verificar, rejeitamos, em todos os casos, a hipótese nula onde

Na estimativa de 12, a hipótese nula foi rejeitada, ou seja, encontramos que o

prêmio de risco é positivo, para todos os subperíodos e para o período total, como está

demonstrado na tabela 2.3.vutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

TABELA 2.3

Estimativa por máxima verossimilhança

do prêmio de risco,

Y2

Estimativa deY2 e desvio padrão' Total Estat. X2

Período 2/53 - 3/59 4/59 - 5/65 6/65 - 7/71 8/71 - 12/76 e P-va10rzyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAb

Índice de Mercado

1. NYSE (ponderado) 1,384 0,586 0,323 0,533 3,22

(0,394) (0,408) (0,485) (0,649) (0,1%)

2. 1+ títulos privados e 0,593 0,368 0,105 0,360 2,97

títulos públicos (0,184) (0,234) (0,352) (0,423) (0,2%)

3. 2+ imóveis, automóveis e 0,330 0,206 0,053 0,136 3,31

Utensílios domésticos (0,087) (0,117) (0,170) (0,178) (0,1%)

4. Igual ao 3, porem com 0,181 0,123 -0,043 0,050 2,48

o NYSE com peso de 10% (0,063) (0,059) 0,083 (0,106) (0,7%)

'Valores multiplicados por 100, desvio padrão em parênteses

'Teste normal padrão (O,I) sob a hipótese nulaqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAY2=0

Os resultados mostraram que os testes não foram sensíveis às alterações da

composição do índice de mercado. Os testes produziram resultados quase idênticos para

vários índices de mercados diferentes.

Os resultados, como os outros trabalhos mostrados até aqui, mostraram que a

taxa livre de risco estimada não é igual à real, por isso, os testes rejeitaram o modelo

mais tradicional do CAPM, mas não os modelos mais gerais.

Apesar dos resultados dos testes serem semelhantes com a utilização de índices

diferentes, existem algumas diferenças quando comparados com os testes anteriores,

como o de Fama e MacBeth (1973). Por exemplo, o valor estimado de 11 menos rF , em

5% ou mais quando estimado apenas com ações, como mostraram outros estudos. A

razão disso é que a adição de títulos e outros ativos além de ações aumenta o número de

parâmetros, e a implicação disso é que a taxa livre de risco pode ser estimada com mais

precisão.

Stambaugh refez todos esses testes, porém modificando os 28 ativos utilizados, e

obteve resultados parecidos. Esses resultados, segundo Stambaugh, contrariam a

segunda crítica de Roll, que afirma que o CAPM é um modelo não-testável devido a

impossibilidade de se reunir todos os ativos existentes. Não é provável que os resultados

empíricos do CAPM sejam sensíveis à composição do portfólio de mercado.

A seguir, mostramos dois trabalhos empíricos com a adição de variáveis ao

modelo CAPM original. Banz estuda especificamente oqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAsize effect (efeito tamanho) e

Fama e French estudam também o papel de outras variáveis, como relação lucro-preço,

relação valor contábil-valor de mercado, e alavancagem financeiravutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

2.5 Trabalho de RolfW. Banz(1981)

o

trabalho realizado por Banz (1981), estudou a relação entre o valor total demercado da ação e o seu retomo. Banz concluiu que, no período de 1936 a 1975, o

retomo das ações comuns das pequenas firmas tiveram, na média, retornos ajustados ao

risco maiores que as ações das empresas maiores. Esse resultado ficou conhecido na

literatura como "size effect", ou efeito-tamanho.

Banz dividiu todas as ações comuns da NYSE e que estavam disponíveis no

CRSP (Center for Research in Security Prices) e cotadas em pelo menos cinco anos no

Primeiro, ele classificou as ações pelo valor total no mercado, e as dividiu em cinco

grupos. Em seguida, para cada grupo, as ações foram divididas novamente em outros

cinco portfólios, de acordo com o valor do beta.

Para estimar os betas, o período utilizado foi de CInCOanos. Os CInCOanos

seguintes foram utilizados para estimar os betas dos portfólios, e este procedimento foi

repetido nos anos seguintes .. O preço de cada ação multiplicado pelo número de ações

no mercado foi utilizado para calcular o valor de mercado de cada ação.

Como índice de mercado, foram utilizados três índices alternativos, dois dos

quais apenas com ações. O primeiro foi composto pela média simples dos retornos de

todas as ações disponíveis, o segundo foi composto pelos retornos das ações ponderado

com a sua respectiva participação no mercado. O terceiro índice foi composto pelos

retornos das ações e títulos públicos e privados, todos ponderados pelos seus valores de

mercado.

A relação estudada foi a seguinte:zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBA

Yo

YI

~i

~m

Y2

Retomo esperado no ativo i

Retomo esperado em um portfólio com ~=O

Prêmio de risco do mercado esperado

Valor de mercado do ativo i

Valor médio do mercado

Constante que mede a contribuição de ~i no retomo esperado do

ativo.

A relação acima foi calculada mês a mês. Em seguida, foi calculada a média

Como os parâmetros da relação estudada não são conhecidos, eles tiveram que

ser estimados. Banz realizou alguns ajustes devido a este fato, e a relação na qual foram

efetuados os teste ficou da seguinte forma':

Os resultados foram idênticos para os três índices utilizados, tanto pelo método

de mínimos quadrados ordinários ou por mínimos quadrados generalizados (GLS). A

tabela 2.4 mostra os resultados estimados por GLS para apenas para o terceiro índice de

mercado citado.

TABELA

2.4

vutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAEstimadores para

YoJln2

com GLS

zyxwvutsrqponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBARi!=rOt + r1êit + r2t[(~it - ~mt)/~mt],

Período Yo - RF t(YO-RF) YI - (Rm-RF) t(YI - Rm - RF) Y2qponmlkjihgfedcbaZYXWVUTSRQPONMLKJIHGFEDCBAt(Y2)

1936-1975 0,00450 2,76 -0,00092 -1,00 -0,00052 -2,92

1936-1955 0,00377 1,66 -0,00060 -0,80 -0,00043 -2,12

1956-1975 0,00531 2,22 -0,00138 -0,82 -0,00062 -2,09

1936-1945 0,00121 0,30 -0,00098 -0,77 -0,00075 -2,32

1946-1955 0,00650 2,89 -0,00021 -0,26 -0,00015 -0,65

1956-1965 0,00494 2,02 -0,00098 -0,56 -0,00039 -1,27

1966-1975 0,00596 1,43 -0,00232 -0,80 -0,00080 -1,55

Temos que Yo- RFé a diferença média entre o retorno de um portfólio com beta zero e a taxa livre de risco, YI - (R; - RF) é a diferença média entre o prêmio de risco atual (YI) e aquele estipulado pelo modelo CAPM (R; - RF), Y2é o prêmio do tamanho da firma. t(.) é o teste t.

A tabela 2.4 mostra um valor negativo significativo para Y2. Em outras palavras,

as ações das empresas com maior valor de mercado têm menores retornos, na média. A

tabela acima também mostra que as estimativas de Yo são diferentes da taxa livre de

risco, embora com valores semelhantes ao trabalho de Fama e MacBeth (1973). Como