FUNDAÇÃO GETÚLIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS

CURSO DE MESTRADO EXECUTIVO EM GESTÃO EMPRESARIAL

ANÁLISE DE DESEMPENHO DOS FUNDOS DE

INVESTIMENTO EM AÇÕES BRASILEIROS NO

PERÍODO DE JANEIRO DE 1997 A OUTUBRO DE 2006

Mestrando: Fernando Galvão Egea

Orientador: Prof. Dr. Rogério Sobreira

Dissertação apresentada à EBAPE –

Escola Brasileira de Administração

Pública e de Empresas da Fundação

Getúlio Vargas como requisito para

obtenção do título de Mestre em

Administração.

Rio de Janeiro

FUNDAÇÃO GETÚLIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS

CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

CURSO DE MESTRADO EXECUTIVO EM GESTÃO EMPRESARIAL

TÍTULO

ANÁLISE DE DESEMPENHO DOS FUNDOS DE INVESTIMENTO

EM AÇÕES BRASILEIROS NO PERÍODO DE JANEIRO DE 1997

A OUTUBRO DE 2006

DISSERTAÇÃO DE MESTRADO APRESENTADA POR:

FERNANDO GALVÃO EGEA

APROVADA EM ____/____/____ PELA COMISSÃO EXAMINADORA:

_____________________________________________________

Prof. Dr. Rogério Sobreira

Doutor em Economia (IE-UFRJ)

_____________________________________________________

Prof. Dr. Luiz Fernando Cerqueira

Doutor em Economia (IE-UFRJ)

_____________________________________________________

Prof. Dr. Istvan Karoly Kasznar

Resumo

Esta pesquisa analisou a qualidade da gestão dos fundos de ações

brasileiros através da análise do desempenho obtido por eles no período de

janeiro de 1997 a outubro de 2006. A análise foi feita com base na Teoria

Moderna das Carteiras. Ela analisou também a aplicação dos critérios de

desempenho na medida do desempenho deles.

A amostra de 21 fundos foi selecionada do universo composto pelos

126 maiores fundos de aços Brasileiros. Os seguintes critérios de

desempenho foram calculados a partir das cotas mensais dos fundos: retorno

absoluto, retorno Médio Mensal, Índice de Jensen, Índice de Treynor, Índice

de Sharpe, Índice de Sortino, capacidade de prever os movimentos do mercad

(Market Timing) e o Erro Quadrático Médio.

A análise dos dados começou com a classificação dos fundos de

acordo com os tipos ANBID, pois os objetivos e as limitações dos fundos da

amostra não eram homogêneos. Posteriormente, os resultados obtidos nas

medições de desempenho foram ordenados em rankings e analisados.

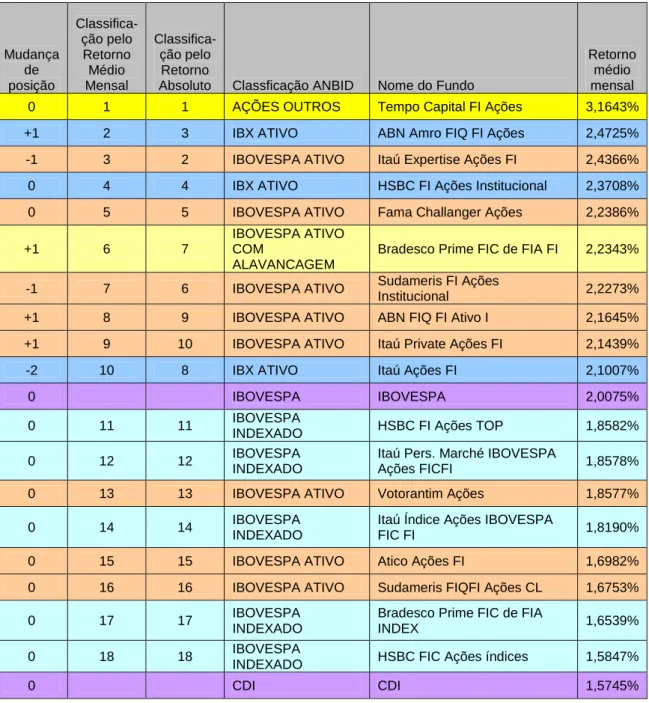

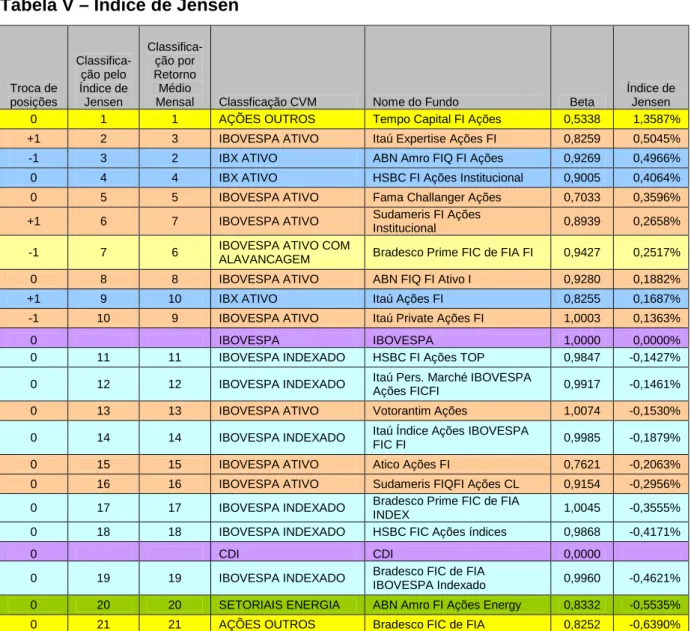

Dez dos 21 fundos da amostra, todos ativos, tiveram desempenho

superior ao mercado (representado pelo IBOVESPA) nos critérios do retorno

médio mensal e nos Índices de Jensen, Treynor, Sortino e Sharpe. De

acordo com o CAPM, esses gestores devem ter compilado as informações

disponíveis de uma forma superior, e por isso, conseguiram um desempenho

superior ao mercado.

Os seis fundos da categoria IBOVESPA INDEXADO ficaram com as

seis primeiras posições na calcificação pelo Erro Quadrático Médio, o que já

era esperado, pois a missão desses fundos é reproduzir o retorno do índice.

Nenhum dos gestores dos 21 fundos demonstrou ter capacidade de

prever o movimento do mercado (Market Timing), ao nível de significância

de 5%, e movimentar o beta de sua carteira na direção correta a fim de

maximizar o retorno do investidor.

Abstract

This research evaluated the quality of the management of Brazilian

stock funds on the period from January 1997 to October 2006. The analysis

was based on the Modern Portfolio Theory measures of performance. In

addition, this research evaluated the relevance of the performance measures

The sample with 21 funds was extracted from the 126 largest Brasilian

stock options funds because they were the only with quotas on the whole

period. The monthly mean rate of return and the following indexes were

calculated: total return, mean monthly return, Jensen Index, Treynor

Index, Sharpe Index, Sortino Index, Market Timing and the Mean Quadratic Error.

The initial analysis showed that the funds in the sample had different

objectives and limitations. To make valuable comparisons, the ANBID

(National Association of Investment Banks) categories were used to classify

the funds.

The measured results were ranked. The positions of the funds on the

rankings based on the mean monthly return and the indexes of Jensen,

Treynor, Sortino and Sharpe were similar. All of the ten ACTIVE funds of this

research were above the benchmark (IBOVESPA index) in the measures

above. Based on the CAPM, the managers of these funds got superior

performance because they might have compiled the available information in a

superior way.

The six funds belonging to the ANBID classification of INDEXED got

the first six positions in the ranking based on the Mean Quadratic Error.

None of the researched funds have shown market timing skills to

move the beta of their portfolios in the right direction to take the benefit of the

market movements, at the significance level of 5%.

Índice

1. INTRODUÇÃO...1

2. A TEORIA MODERNA DAS CARTEIRAS...4

2.1 A Origem da Teoria Moderna das Carteiras ... 4

2.1.1 Taxa de Retorno de uma Carteira de Investimentos ... 5

2.1.2 Curvas de Indiferença ... 5

2.1.3 Insaciabilidade dos Retornos e da Aversão ao risco ... 8

2.1.4 Conceitos de Retorno e Risco ... 8

2.1.5 A Fronteira Eficiente... 8

2.1.6 Modelo de Mercado de um Índice Único ... 10

2.1.7 Modelo de Índice Único Aplicado a um Ativo... 11

2.1.8 Modelo de Índice Único aplicado a uma Carteira ... 12

2.1.9 Efeito da Diversificação sobre o Risco de uma Carteira ... 13

2.1.10 Ativo Livre de Risco ... 16

2.1.11 Definição do Ativo Livre de Risco ... 16

2.1.12 Investindo em um Ativo Livre de Risco e em um Ativo com Risco... 17

2.1.13 Investindo em Ativo Livre de Risco e em uma Carteira com Risco ... 17

2.1.14 Tomando Emprestado e Emprestando a Taxa Livre de Risco, e investindo em um Ativo com Risco... 18

2.2 O Modelo de Precificação de Ativos CAPM... 19

2.2.1 Pressupostos do CAPM ... 20

2.2.2 O Teorema da Separação... 21

2.2.3 A Carteira de Mercado (The Market Portfolio) ... 23

2.2.4 Linha Principal do Mercado (CML – Capital Market Line) ... 23

2.2.5 Linha de Mercado dos Títulos (SML - Security Market Line)... 25

2.2.6 O Risco de um ativo no CAPM ... 28

2.3 A Avaliação de Desempenho de uma Carteira ... 29

2.3.1 Fazendo Comparações Relevantes... 29

2.3.2 Cálculo da Taxa de Retorno de uma Carteira ... 30

2.3.3 Comparações Diretas ... 30

2.3.4 Medições de Desempenho Baseadas no CAPM... 33

2.3.4.1 Índice de Jensen ... 33

2.3.4.2 Índice de Treynor ... 34

2.3.4.3 Índice de Sharpe ... 35

2.3.4.4 Índice de Sortino ... 36

2.3.4.5 Previsão dos Movimentos do Mercado (Market Timing) ... 38

2.3.5 Medições de Desempenho sem o CAPM ... 39

2.3.5.1 Erro Quadrático Médio ... 39

3. METODOLOGIA...40

3.1 Objetivos ... 40

3.1.1 Objetivo Geral ... 40

3.1.2 Objetivos Específicos ... 40

3.2 Tipo de Pesquisa... 41

4.1 A Coleta dos dados ... 42

4.1.1 O Universo ... 42

4.1.2 A População ... 43

4.1.3 A Amostra... 43

4.2 Cálculo dos Critérios de Desempenho e Análise dos

Resultados ... 45

4.2.1 A Classificação dos Fundos pelo Critério da ANBID ... 46

4.2.2 Análise dos Resultados... 48

4.2.2.1 Retorno Absoluto ... 49

4.2.2.2 Retorno Médio Mensal ... 50

4.2.2.3 Índice de Jensen ... 54

4.2.2.4 Índice de Treynor ... 58

4.2.2.5 Índice de Sharpe: ... 60

4.2.2.7 Previsão dos Movimentos do Mercado (Market Timing) ... 66

4.2.2.8 Erro Quadrático Médio ... 72

5. CONCLUSÃO...73

6. REFERÊNCIAS……….77

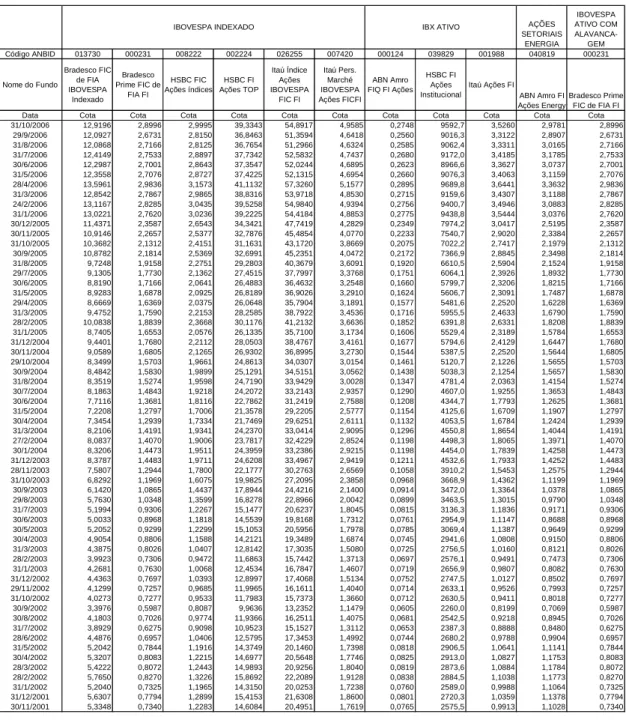

ANEXO I – OS 126 FUNDOS DE AÇÕES...80

ANEXO II – COTAS MENSAIS DA AMOSTRA...81

1. Introdução

A redução gradual da taxa dos juros básicos do mercado brasileiro, a

taxa SELIC (Sistema Especial de Liquidação e de Custódia), tem gerando um

aumento no interesse do pequeno investidor pelo mercado de renda variável.

Ele tem ingressado nesse mercado através da compra direta de ações, ou

através da compra de cotas de fundos de ações, e por isso, agora passou a se

preocupar com a qualidade da gestão destes fundos.

Para avaliar a qualidade da gestão de um fundo de ações é

necessário saber inicialmente o que o investidor deseja do fundo. A resposta,

é que ele deseja que o retorno seja adequado ao nível de risco que ele está

correndo, e principalmente, que ele seja previsível. Em outras palavras, o

investidor quer retorno com consistência. Assim sendo, para analisar a

qualidade da gestão dos fundos de investimentos são necessários os dados

históricos de um longo período de tempo. Esta pesquisa avaliou a qualidade

da gestão dos fundos de ações brasileiros através da análise do desempenho

obtido por eles no período de janeiro de 1997 a outubro de 2006.

A Comissão de Valores Mobiliários (CVM), órgão do governo

brasileiro cuja principal meta é a proteção do investidor, define, através da

Instrução n. 409, de 18 de Agosto de 2004, o que vem a ser um fundo de

investimento: “uma comunhão de recursos, constituída sob a forma de

condomínio, destinado à aplicação em títulos e valores mobiliários, bem como

em quaisquer outros ativos disponíveis no mercado financeiro e de capitais".

Através dos fundos, os pequenos investidores têm acesso a melhores

condições de mercado, menores custos e contam com gestão profissional,

colocando-se em igualdade de condições com os grandes investidores.

Além disso, devido ao grande volume de recursos reunidos nos

fundos, o pequeno investidor consegue diversificar seus investimentos,

diluindo seu risco e aumentando seu potencial de retorno.

Os fundos de investimentos existem desde o século XIX. O primeiro

França e Inglaterra. Nos Estados Unidos, o primeiro fundo mútuo iniciou suas

operações em 1924 e existe até hoje. No Brasil, o primeiro fundo iniciou suas

atividades em 1957.

De acordo com o informe mensal da CVM, em outubro de 2006, havia

6.021 fundos de investimento registrados na instituição, totalizando um

patrimônio líquido de R$ 902,8 milhões trilhão e 11,1 milhões de cotistas.

A maioria desses fundos é gerida por instituições financeiras, que

empregam gestores profissionais, que tomam as decisões de investimento em

nome dos cotistas, com o objetivo de atingir as metas pré-estabelecidas,

respeitando as limitações expressas na política de investimento dos fundos.

A avaliação do desempenho das carteiras formadas por esses

gestores é de suma importância para o investidor na hora de selecionar um ou

mais fundos onde vai investir seus recursos. Uma vez feito o investimento, ele

precisa acompanhar o trabalho realizado pelo gestor, avaliando quão bem o

fundo está operando em relação a outros fundos e em relação aos índices de

mercado. O investidor também precisa compreender os riscos que está

correndo e se certificar que o administrador está seguindo as políticas gerais

do fundo.

A avaliação de desempenho também é importante para que as

instituições financeiras possam avaliar o desempenho dos gestores

profissionais contratados por elas.

Finalmente, a avaliação de desempenho é útil para que os próprios

gestores acompanhem o desempenho de seus fundos e possam fazer os

ajustes necessários na sua gestão.

A necessidade de se desenvolver critérios adequados para a

avaliação dos fundos de investimento tem gerado inúmeros trabalhos

acadêmicos, patrocinados principalmente pelos fundos de pensão, que são

um dos principais interessados no assunto, pois eles têm que gerir grandes

volumes de recursos por longos períodos de tempo, para posteriormente,

prover os benefícios contratados.

Dentre os trabalhos acadêmicos, merece destaque especial o de

carteiras), que é considerado o marco inicial da Teoria Moderna das Carteiras

de investimento. Desde então, a avaliação de desempenho das carteiras de

investimento tem evoluído substancialmente, sobretudo nas últimas décadas.

Até Markowitz (1952), os investidores analisavam o risco e o retorno

de cada ativo individualmente na hora de compor suas carteiras. Desta forma,

eles poderiam concluir, por exemplo, que as ações das companhias de

transporte ferroviário apresentavam uma boa relação de risco-retorno e, então,

formariam uma carteira de investimentos somente com essas ações.

Intuitivamente, percebe-se que essa não seria uma boa decisão, por

“colocar todos os ovos em uma única cesta”. Mas foi Markowitz (1952) quem

demonstrou isso. Detalhando a matemática da diversificação, ele propôs que

os investidores deveriam selecionar suas carteiras de investimento baseados

na relação de risco-retorno das carteiras, ao invés de selecionar ativos que

individualmente possuíssem relação de risco-retorno atrativas.

Utilizando a Teoria Moderna das Carteiras de Investimentos, esta

pesquisa analisou os fundos de ações, um dentre os 7 tipos de fundos

definidos pela Instrução 409 da CMV. Os tipos são: Fundos de Curto Prazo,

Fundos Referenciados, Fundos de Renda Fixa, Fundos de Ações, Fundos

Cambiais, Fundos de Dívida Externa e Fundos Multimercado. (CVM, Instrução

n. 409, de 18 de Agosto de 2004).

Inicialmente, esse trabalho apresenta uma revisão da literatura da

Teoria Moderna das Carteiras, partindo de Markowitz, passando pela teoria de

precificação de ativos CAPM, e finalmente, apresentando os critérios de

medição de desempenho.

A seguir, é apresentado o critério empregado para a seleção dos

fundos de compuseram a amostra dessa pesquisa, e os resultados das

medições de desempenho pelos critérios do retorno médio mensal, dos

Índices de Jensen, Treynor, Sharpe e de Sortino, o Market Timing e pelo Erro

Quadrático Médio.

Finalmente, é apresentada a análise dos resultados e as conclusões,

quanto a qualidade da gestão dos fundos analisados, e sobre a relevância dos

2. A Teoria Moderna das Carteiras

2.1 A Origem da Teoria Moderna das Carteiras

A teoria moderna das carteiras de investimento teve início em 1952

com a publicação do artigo Portfolio Selection por Harry M. Markowitz.

Nesse artigo, o autor separa o processo de seleção de carteiras em

duas etapas. Na primeira, deve-se observar o comportamento do mercado

para formar as expectativas dos preços futuros dos ativos. Na segunda,

partindo das expectativas de retorno dos ativos, ele demonstrou

geometricamente a importância da diversificação na formação das carteiras de

investimento.

Markowitz (1952) partiu do pressuposto que um investidor teria uma

determinada quantidade de dinheiro para aplicar por um período fixo de

tempo. Ao término deste período, o investidor iria consumir ou reinvestir a

soma resultante do investimento (ou ambos); portanto, a abordagem de

Markowitz (1952) é de um período único. Seu início foi denominado de t = 0 e

seu término de t = 1. No momento t = 0 o investidor tem que escolher os ativos

nos quais vai aplicar seus recursos que serão mantidos até o momento t = 1.

Markowitz (1952) observou que o investidor racional não aplica todos

os seus recursos no ativo com o maior retorno esperado, e demonstrou

geometricamente, que além de não ser esse o comportamento do investidor

médio, essa não seria uma atitude sábia, porque o investidor racional quer um

alto retorno, mas, ao mesmo tempo, quer que esse retorno seja tão certo

quanto possível. Portanto, o investidor racional leva em consideração dois

parâmetros na hora da seleção de sua carteira de investimentos: a média e a

variância do retorno esperado.

Markowitz (1952) demonstrou em seu artigo Portfolio Selection (do

inglês, Seleção de Carteira) que a forma para conciliar esses interesses

carteira. Isto porque a diversificação entre ativos de mesma variância, que não

sejam perfeitamente correlacionados, sempre resulta em uma carteira de

variância menor que a original.

2.1.1 Taxa de Retorno de uma Carteira de Investimentos

O retorno de uma carteira de investimento no período de tempo entre

t=0 e t=1 é calculado da seguinte forma:

0 0 1

W

W

W

r

p−

=

(2.1)onde:

p

r

representa o da carteira de investimentos;0

W representa a somatória dos preços de compra dos ativos que

compõem a carteira no instantante t=0;

1

W representa a somatória dos preços de compra dos ativos que

compõem a carteira no instante t=1.

A equação 2.1 pode ser manipulada algebricamente resultando em:

W1 = W0 (1 + rp ) (2.2)

A equação 2.2 mostra que o valor agregado dos ativos que compõem

a carteira no instante t=1 será igual ao valor inicial W0 mais a taxa de retorno.

O problema da seleção das carteiras é que no momento t=0 o

investidor desconhece qual será o valor das diversas carteiras possíveis no

momento t=1. De acordo com Markowitz (1952), o retorno rp deve ser visto

pelos investidores como uma estatística variável independente, que por sua

vez, pode ser totalmente descrita por seu valor esperado e seu desvio

padrão.

2.1.2 Curvas de Indiferença

Para Markowitz (1952), os investidores selecionam as suas carteiras

de investimento empregando as suas curvas de indiferença. Estas curvas

são representadas em um gráfico de duas dimensões, com o retorno médio

estimado no eixo das abcissas, e o risco, representado pelo desvio padrão, no

eixo das ordenadas.

A figura 1 mostra as curvas de indiferença de um investidor hipotético.

Cada linha curva mostra um conjunto de carteiras igualmente desejáveis para

esse investidor. As letras A, B, C e D representam quatro carteiras. Neste

exemplo, as carteiras A e B são igualmente desejáveis para este investidor,

apesar de terem retornos esperados e desvios padrão diferentes. No entanto,

a carteira C é a mais desejável de todas, e a carteira D é a menos desejável

entre as apresentadas.

Figura 1 – Curvas de indiferença

As curvas de indiferença variam de um investidor para outro, e até

mesmo, para o mesmo investidor em momentos diferentes de sua vida. As

figuras 2a, 2b e 2c apresentam as curvas de indiferença de três investidores

Figura 2a: Investidor mais avesso ao risco

Figura 2b: Investidor moderadamente avesso ao risco

Figura 2c: Investidor pouco avesso ao risco

A figura 2a apresenta a curva de indiferença de um investidor avesso

ao risco, enquanto que a figura 2b apresenta a curva de um investidor

moderadamente avesso ao risco, e a figura 2c apresenta a curva de um

Concluindo, cada investidor tem em sua mente um mapa (geralmente

inconsciente) com suas curvas de indiferença, que é consultado no momento

da escolha de sua carteira de investimentos.

2.1.3 Insaciabilidade dos Retornos e da Aversão ao risco

Outro conceito da teoria moderna das carteiras é o da insaciabilidade

dos retornos e da aversão ao risco. A insaciabilidade dos retornos e a aversão

ao risco são dois pressupostos implícitos na discussão das curvas de

indiferença, pois, podendo optar entre duas carteiras com o mesmo risco

(representado pelo desvio padrão), o investidor sempre vai optar por aquela

com a maior expectativa de retorno. Da mesma forma, podendo optar entre

duas carteiras com o mesmo retorno esperado, ele sempre vai optar por

aquela com o menor desvio padrão.

2.1.4 Conceitos de Retorno e Risco

Pelo modelo de Markowitz (1952), no momento t=0, o investidor

analisa o retorno esperado e o desvio padrão das carteiras possíveis e

seleciona aquela que melhor atenda ao seu interesse de retorno e risco.

Considerando que uma carteira é composta por um conjunto de ativos

financeiros, o retorno da carteira, assim como seu risco, será uma

conseqüência dos retornos e dos riscos individuais de cada um dos ativos que

a compõe, levando em conta seus pesos na carteira.

2.1.5 A Fronteira Eficiente

Markowitz (1952) mostrou geometricamente o benefício da

diversificação dos ativos em uma carteira de investimentos partindo do

pressuposto que todos os tipos de investimentos estariam disponíveis para

todos os investidores. Portanto, cada investidor poderia construir uma carteira

com n ativos de infinitas maneiras diferentes, cada uma combinando os n

ativos em proporções distintas. Ele demonstrou que para cada nível de retorno

A área demarcada na figura 3 mostra graficamente todas as carteiras

possíveis para um conjunto de mais de dois ativos. Sua posição no gráfico

pode variar; no entanto, seu formato geralmente é o de um guarda-chuva.

Somente em situações muito especiais o formato será diferente de um

guarda-chuva.

Na figura 3, as carteiras eficientes, também chamadas de dominantes,

estão na fronteira da figura, entre os pontos E e S. Todas as demais carteiras

possíveis são chamadas de carteiras dominadas, pois, para cada carteira

dominada sempre há uma carteira dominante, com uma melhor relação

retorno-risco.

Fig 3 – Carteiras Possíveis e a Fronteira Eficiente

A carteira ótima de cada investidor está localizada no ponto de

tangência da sua curva de indiferença com a fronteira eficiente. O ponto O* da

figura 4 representa a carteira ótima de um investidor hipotético que tenha as

Figura 4 – Seleção da carteira ótima

2.1.6 Modelo de Mercado de um Índice Único

Para calcular a fronteira eficiente de uma carteira utilizando o modelo

proposto por Markowitz (1952) é preciso estimar o retorno esperado e o desvio

padrão de cada um dos ativos da carteira, calcular as covariâncias entre eles

e, finalmente, encontrar a fronteira eficiente, empregando a programação

quadrática. Elton (2004) nos dá uma idéia da complexidade deste cálculo em

termos práticos:

A maioria das instituições financeiras acompanha entre 150 e 250 ações. Para utilizar a análise de carteiras, as instituições necessitam de estimativas de 150 a 250 retornos esperados e de 150 a 250 variâncias. Vejamos quantos coeficientes de correlação são necessários... precisaria estimar entre 11.175 e 31.125 coeficientes de correlação. O simples volume de dados é impressionante. (ELTON, 2004, p.128).

A complexidade para se estimar um número tão alto de coeficientes

de correlação levou ao desenvolvimento de modelos capazes de simplificar a

A técnica mais utilizada pressupõe que a variação conjunta entre as

ações é devida a uma única influência, ou, a um único índice. Este modelo é

chamado de modelo de índice único e facilita muito o processo de

identificação das carteiras eficientes de Markowitz (1952).

2.1.7 Modelo de Índice Único Aplicado a um Ativo

A observação causal do comportamento dos preços das ações revela

que, quando o mercado sobe (medido por qualquer um dos índices de

mercado disponíveis), o preço da maioria das ações tende a subir, e, quando

o mercado cai, o preço da maioria das ações também tende a cair.

M i i

i

a

r

r

=

+

β

(2.3)onde

ri representa o retorno do ativo i;

i

a

representa a parcela do retorno do título i que não dependente dodesempenho do mercado, portanto, é uma variável aleatória;

rM representa o retorno do índice de mercado. É outra variável aleatória;

βi representa uma constante que mede a variação esperada de ri para

um determinado valor de rM .

O termo ai representa o componente do retorno que não é sensível ao

retorno do mercado. Seu valor é representado pela variável α que tem valor

esperado ai e ei como o componente aleatório de ai.

i i

i

e

a

=

α

+

(2.4)A equação do retorno de uma ação agora pode ser escrita da

seguinte forma:

ri = αi + βi ri + ei (2.5)

O termo ei da equação 2.5 é o erro randômico que existe porque o

modelo de mercado não explica perfeitamente o retorno do ativo i. Ele pode

ser visto como uma variável independente, com média igual a zero e desvio

Como se pode observar, a equação 2.5 é a equação de uma reta com

inclinação β (beta). O β indica, portanto, a sensibilidade do ativo à variação do

índice do mercado. Seu calculo é feito através da equação 2.6:

2 I iI iI

=

σ

σ

β

(2.6)onde:

σiI representa a covariância dos retornos do ativo i com o índice de

mercado

σI 2 representa a variância dos retornos do índice de mercado.

Uma das hipóteses do modelo é a de que:

cov

(

ei,rm)

= E[

(

ei −0)(

rM −rM)

]

=0 (2.7)Isto é, o erro aleatório do ativo não dependente do retorno do

mercado. Estimativas como αi, βi e σei2 são obtidos através de regressões de

séries temporais. Outra hipótese é de que E(ei,ej) =0, ou seja, dois títulos só

variam em conjunto devido a movimentos coordenados do mercado.

A equação 2.8 apresenta o risco total de um ativo i, que é composto

pelo risco de mercado (ou sistemático) e do risco único (ou não sistemático):

σi 2 = βiI2σI 2 + σei 2 (2.8)

onde:

σi 2 representa o risco total do ativo;

βiI2σI 2 representa o componente de risco sistemático do ativo, onde a

variância dos retornos do mercado é uma variável aleatória;

σei 2 é o risco único do ativo i.

2.1.8 Modelo de Índice Único aplicado a uma Carteira

O retorno de uma carteira é calculado pela equação:

∑

=

= N

i i i

p Xr

r

1

(2.9)

Substituindo-se os termos à direita da equação 2.9 pela equação 2.5,

r Xi( i eiI ) N

i

iI

p=

∑

α +βI +=1 (2.10)

∑

∑

∑

= = = + + β α = N i i i N i i N i iI i iIi X r X eI

X

1

1 1

(2.11)

=αpI +βpIri +epi (2.12)

O risco total da carteira corresponde a sua variância, que é

consequência do risco total de seus ativos:

2 2 2 2 ep I pI

p

β

σ

σ

σ

=

+

(2.13)que corresponde a:

Risco Total = Risco Sistemático + Variância residual

da Carteira da Carteira da Carteira

onde: 2 1 2 =

∑

= N i iI i pI X β β (2.14)e assumindo que o erro randômico dos ativos não é correlacionado,

temos:

∑

= ∈=

N i i i epX

1 2 2 2σ

σ

(2.15)Concluindo, da mesma forma que o risco de um ativo, o risco de uma

carteira é composto pelo risco sistemático (de mercado) e o risco único (não

sistemático).

2.1.9 Efeito da Diversificação sobre o Risco de uma Carteira

Conforme foi demonstrado, o risco total de uma carteira é composto

pelo risco sistemático e o risco único (equação 2.13).

O risco único, também chamado de risco não sistemático, é aquele

relativo a uma empresa ou a um setor, e que tende a zero com a

diversificação da carteira, quando os resíduos dos retornos dos ativos não são

diversificação causa um aumento no denominador N, reduzindo o impacto

individual do desvio padrão de cada ativo da carteira:

2 2

1

2

1

i N

i p

N

ε=

ε

σ

=

σ

∑

(2.16)Já o risco sistemático é inevitável, pois o aumento da diversificação

faz com que ele tenda ao risco de mercado, como mostram as equações 2.13

e 2.14.

O efeito da diversificação sobre o risco de uma carteira está

representado graficamente na figura 5:

Figura 5 – Efeito da diversificação sobre o risco de uma

Carteira.

O efeito da diversificação na redução do risco não sistemático de

uma carteira depende da covariância dos seus ativos, como foi observado por

Markowitz (1952) no artigo Portfolio Selection:

especially industries with different economic characteristics, have lower covariances than firms with an industry.”

“...na tentativa de reduzir a variância, investir em diversos ativos não é o suficiente. É preciso evitar que o investimento seja feito em ativos com alta covariância entre si. Devemos diversificar entre industrias, especialmente indústrias com diferentes características econômicas, porque empresas de diferentes industrias tem covariâncias menores que empresas da mesma indústria” (MARKOWITZ, 1952, p. 89, tradução nossa).

A figura 6 mostra que o efeito da diversificação sobre o risco não

sistemático é função do número de ativos (abscissa) e da covariância entre

os ativos que compõem a carteira. Concluindo, maior o número de ativos, e

menor a correlação, menor será o risco não sistemático.

Figura 6 – Efeito da covariância sobre o risco único de uma

2.1.10 Ativo Livre de Risco

Até aqui, foi abordado como o investidor deve proceder para

selecionar sua carteira de investimentos, considerando que todos os ativos

disponíveis possuem riscos individuais e incertos para o período de duração

do investimento. Como nenhum dos ativos têm correlação negativa perfeita

com qualquer outro ativo, todas as carteiras possíveis têm um retorno incerto

no momento em que é feito o investimento, portanto, possuem risco. Nesta

seção é introduzida a possibilidade de o investidor investir também em um

ativo livre de risco. Desta forma, ele passa a ter a opção de investir em N

ativos, sendo N-1 com risco, e um ativo livre de risco.

2.1.11 Definição do Ativo Livre de Risco

Na teoria de Markowitz (1952), em que o investidor aplica seus

recursos pelo horizonte de tempo de um período, o ativo livre de risco será

aquele cujo rendimento é fixo e conhecido no momento em que é feita

aplicação.

Como não há nenhuma incerteza quanto ao retorno desta aplicação,

seu desvio padrão é, por definição, igual a zero. Conseqüentemente, a

covariância entre a taxa de retorno do ativo livre de risco e qualquer outro

ativo com risco também será igual a zero.

Como o ativo livre de risco deve ter, por definição, uma taxa fixa e

certa de retorno, ele não pode ser de nenhuma organização que tenha uma

mínima probabilidade de não honrá-lo.

Considerando que todas as empresas têm alguma probabilidade de

não honrar seus compromissos, esse ativo livre de risco só pode ser um título

emitido pelo Governo Federal. Isto porque o Governo Federal sempre tem a

possibilidade de emitir novos títulos ou dinheiro para pagá-lo.

Assim sendo, o investimento em títulos Federais é a única aplicação

2.1.12 Investindo em um Ativo Livre de Risco e em um Ativo com Risco

Com a introdução do ativo livre de risco, o investidor pode, agora,

destinar parte de seus recursos para esse ativo e o restante para uma carteira

composta por ativos de risco. Esta possibilidade altera o conjunto de carteiras

possíveis, e principalmente, altera a fronteira eficiente.

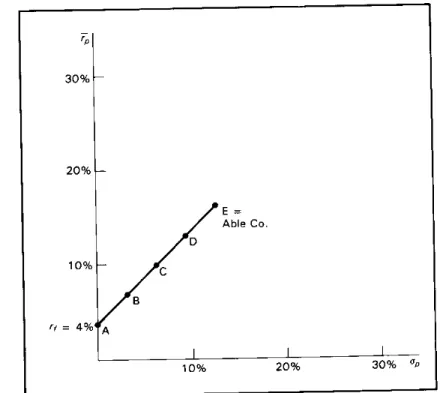

A figura 8 apresenta o conjunto de carteiras possíveis, combinando

um ativo livre de risco e um ativo de risco. Neste exemplo, a ação da empresa

Able Co, localizada no ponto E é o ativo de risco, e um título do governo

Norte-americano, com retorno fixo de 4% ao ano é o ativo livre de risco. A reta

ligando os pontos A e E representa as carteiras que podem ser formadas

combinando a ação da empresa Able Co. com o ativo livre de risco.

Figura 7 – Combinando um ativo livre de risco com um

ativo com risco

2.1.13 Investindo em Ativo Livre de Risco e em uma Carteira com Risco

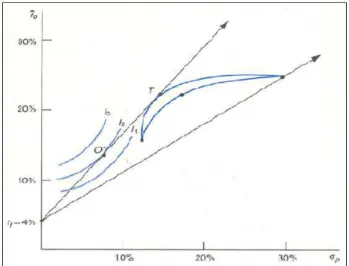

No exemplo da figura 9, é apresento o conjunto das carteiras

risco e em uma carteira composta pelas ações de três empresas hipotéticas:

Able Co., Charlie Co. e Baker Co..

O conjunto de carteiras possíveis passa a ser a área formada pelas

duas retas mais o trecho curvo entre o ponto T e Baker Co. A fronteira

eficiente passa a ser a reta entre o ativo livre de risco, o ponto T, e o trecho

curvo até Baker Co..

Figura 8 – Carteiras possíveis combinando um

ativo livre de risco e uma carteira.

2.1.14 Tomando Emprestado e Emprestando a Taxa Livre de Risco, e investindo em um Ativo com Risco

Supondo que o investidor possa tomar recursos emprestados pela

taxa de juros livre de risco e que não haja limite para a tomada de recursos, o

conjunto de carteiras possíveis passa a ser a área entre as duas retas infinitas

(figura 9) e a fronteira eficiente estará localizada na reta que liga o ativo livre

de risco à tangente T.

As figuras 9.a e 9.b ilustram as carteiras ótimas para dois investidores

Figura 9.a – Carteira ótima com aplicação à

taxa livre de Riscos.

Figura 9.b – Carteira ótima com tomada de

recursos à taxa livre de riscos

2.2 O Modelo de Precificação de Ativos CAPM

O CAPM - Capital Asset Pricing Model (do inglês, Modelo Principal de

Precificação de Ativos) é uma teoria sobre a formação dos preços dos ativos

desenvolvida, simultaneamente e independentemente, por John Lintner

(1965), Jan Mossin (1966) e William Sharpe (1964). A seguir, é apresentada a

versão básica do CAPM, também chamada de versão Sharpe-Lintner-Mossin.

Pelo CAPM, o preço dos ativos resulta do equilíbrio entre a oferta e a

e o risco de cada ativo. Ele explica o preço individual de cada ativo partindo da

premissa que todos os investidores empregaram a teoria das carteiras de

Markowitz (1952) para encontrar a fronteira eficiente, e selecionam suas

carteiras entre as que pertencem a essa fronteira.

2.2.1 Pressupostos do CAPM

Um modelo é uma simplificação da realidade a fim de permitir que o

foco esteja nos elementos mais importantes do fenômeno que ele procura

explicar. Com o CAPM não é diferente, e essa simplificação é feita através de

10 pressupostos. Vários deles coincidem com os utilizados na abordagem de

Markowitz (1952) apresentada na seção 2.1.

Os pressupostos do CAPM são:

1. Todos os investidores selecionam suas carteiras para o

horizonte de um período baseados no retorno esperado e no

desvio padrão.

2. Os investidores nunca estão satisfeitos. Quando lhes é dada a

opção de uma carteira com maior retorno, e mesmo risco, a

carteira com maior retorno sempre é a selecionada.

3. Os investidores são avessos ao risco. Quando lhes é dada a

possibilidade de escolha entre duas carteiras com retornos

idênticos e riscos diferentes, eles sempre optam pela carteira

com o menor risco.

4. Os ativos individuais são infinitamente divisíveis, significando

que um investidor pode comprar uma fração de uma ação, se

ele assim desejar.

5. O investidor pode emprestar (investir) ou tomar recursos

emprestados pela mesma taxa de juros, que é a taxa livre de

risco.

6. Os custos e taxas das transações são irrelevantes.

7. Todos os investidores têm o mesmo horizonte de tempo de

aplicação, que é de um período.

8. A taxa de juros livre de risco é a mesma para todos os

9. A informação corre livremente e fica disponível para todos os

investidores no mesmo instante.

10. Os investidores têm expectativas homogêneas, isto é, a

mesma percepção em relação aos retornos esperados,

desvios-padrão e covariâncias dos ativos.

(SHARPE, 1995, p. 262, tradução nossa)

Examinando os pressupostos do CAPM, nota-se uma simplificação ao

extremo. Isso permite que se mude o foco do investidor individual para o que

ocorreria com os preços dos ativos se todos investissem da mesma forma.

Examinando o comportamento coletivo de todos os investidores do mercado, é

possível desenvolver um modelo que explique o equilíbrio resultante da

relação entre o risco e o retorno de cada ativo.

2.2.2 O Teorema da Separação

Pelos pressupostos do CAPM, todos os investidores possuem as

mesmas informações, e terão as mesmas expectativas quanto ao retorno, o

desvio padrão dos ativos, e a covariância entre eles. Sendo assim, eles vão

encontrar a mesma fronteira eficiente para o conjunto de todos os ativos de

risco do mercado. Todos os investidores também concordam quanto ao valor

do retorno do ativo livre de risco. Conseqüentemente, vão encontrar a mesma

reta tangente a fronteira eficiente dos ativos de risco, e vão investir na mesma

Figura 10 – Fronteira Eficiente com Aplicação

e Captação à Taxa Livre de Risco

Se todos os investidores enxergam a mesma fronteira eficiente, só

escolherão carteiras diferentes se tiverem curvas de indiferença diferentes.

Desta forma, por terem preferências diferentes em relação ao risco e retorno,

eles vão escolher carteiras diferentes, porém, sempre posicionadas na

fronteira eficiente representada na figura 10 pela reta tangente.

O peso da carteira composta pelos ativos de risco na carteira de cada

investidor depende da sua curva de indiferença, no entanto, o percentual de

cada ativo na carteira de risco será o mesmo. Esta característica do CAPM é

chamada de teorema da separação:

A combinação ótima dos ativos de risco para um investidor pode ser determinada sem que se saiba quais as suas preferências em relação ao risco e o retorno. (SHARPE, 1993, p. 219, tradução nossa).

Em suma, todos os investidores que desejarem um retorno acima

da taxa livre de risco vão investir na mesma carteira de ativos de risco. O que

vai variar será o peso de carteira de ativos com risco na carteira total do

2.2.3 A Carteira de Mercado (The Market Portfolio)

Uma característica do modelo CAPM é que nenhum ativo pode ter

uma proporção igual a zero na carteira tangente (representada pelo ponto P

da Figura 12). A explicação está no Teorema da Separação, pelo qual, a

proporção de cada ativo na carteira de ativos será a mesma para todos os

investidores.

Se algum ativo tivesse uma participação igual a zero na carteira

tangente, significaria que nenhum investidor estaria aplicando seus recursos

neste ativo. Isso faria com que o seu preço caísse, aumentando seu retorno

relativo, até que sua participação na carteira tangente fosse diferente de zero.

A carteira tangente é usualmente chamada de Carteira de Mercado, e

representada pela letra M. A Carteira de Mercado é composta por todos os

ativos do mercado. O valor relativo de cada ativo na carteira de mercado é

obtido dividindo-se seu valor agregado pelo valor total de todos os ativos do

mercado.

De acordo com o CAPM, a carteira de mercado não é composta

somente por ações, mas por todos os títulos de risco disponíveis no mercado,

o que incluí também os imóveis. Na prática, no entanto, considera-se somente

as ações no cálculo da Carteira de Mercado.

2.2.4 Linha Principal do Mercado (CML – Capital Market Line)

Identificada a Carteira de Mercado, encontra-se a fronteira eficiente

do CAPM traçando a reta que liga esse ponto ao ativo livre de risco. A essa

reta dá-se o nome de CML - Capital Market Line (do inglês, Linha Pricipal do

Mercado).

A identificação da CML é fundamental para o CAPM, uma vez que as

carteiras eficientes estarão posicionadas sobre essa linha. Todas as demais

carteiras não serão eficientes, e, portanto, estarão posicionadas abaixo dela,

Figura 11 – Capital Market Line

A linha CML é representada pela equação 2.17:

p f f

p

M M r

r r

r = σ σ

−

+ (2.17)

onde:

p

r é o retorno médio da carteira;

f

r é o retorno do ativo livre de risco;

M

r é o retorno médio da carteira composta por todos os ativos do

mercado;

σp é o desvio padrão dos retornos da carteira;

σM é o desvio padrão dos retornos da carteira do mercado;

A diferença representada na equação 2.17 por

f

M r

r − é chamada de

prêmio de risco do mercado. A equação 2.17 pode ser interpretada como:

2.2.5 Linha de Mercado dos Títulos (SML - Security Market Line)

A linha CML representa o equilíbrio entre o retorno esperado e o

desvio padrão das carteiras eficientes. Ativos de risco individuais estarão

sempre abaixo da linha CML por constituírem carteiras ineficientes.

Para conhecer mais sobre o retorno esperado e o risco de um ativo

individual é necessária uma análise mais profunda.

Na equação 2.18 é apresentada a fórmula para o cálculo do desvio

padrão de um portfólio:

2 1 1 1 / N i N j ij j i

p

X

X

σ

σ

=

∑∑

= = (2.18)

onde:

Xi representa a proporção investida no ativo i

Xj representa a proporção investida nos j,

σij representa a covariância dos retornos dos ativos i e j.

Usando a mesma equação para o cálculo do desvio padrão do

portfólio de mercado, temos:

2 1 1 1 / N i N j ij jM iM

X

σ

X

σ

M

=

∑∑

= = (2.19)

onde:

Xi representa a proporção investida no ativo i

Xj representa a proporção investida nos j,

σij representa a covariância dos retornos dos ativos i e j.

A equação 2.19 também pode ser escrita da seguinte forma:

2 1 1 1 2 2 1 1 1 / N j N j NJ jM NM J jM M N j J jM

M

X

X

X

...

X

X

X

σ

M

Aplicando-se a propriedade da covariância pela qual a covariância do

ativo i com uma carteira de mercado pode ser expressa como a média

ponderada das covariâncias de todos ativos com o ativo i:

iM N

i

ij jM

X

σ

=

σ

∑

=1

2 2

(2.21)

Aplicada a cada um dos N ativos que compõem a carteira

representativa do mercado, resulta em:

[

]

1 23 3 2 2 1 1

/ NM NM NM M

M M M M M

M = X σ +X σ +X σ +...+X σ σ

σ (2.22)

Onde σ1M é a covariância do ativo 1 com o portfólio de mercado, σ2M é

a covariância do ativo 2 com o portfólio de mercado e assim por diante.

Portanto, o desvio padrão da carteira de mercado será a raíz quadrada da

média ponderada das covariâncias de todos os ativos com ele, e as parcelas

serão proporcionais a participação de cada ativo na carteira de mercado.

Pelo modelo CAPM, cada investidor possuí uma parcela de seus

recursos aplicada na carteira do mercado, portanto todos os investidores se

preocupam com o desvio padrão da carteira de mercado, uma vez que ele

influencia na inclinação da linha CML, que por sua vêz, determina a magnitude

de seu investimento no portfólio de mercado.

A contribuição de cada ativo para o desvio padrão da carteira de

mercado depende de sua covariância com a carteira de mercado, como se

pode observar na equação 2.22. Assim sendo, ativos com maiores valores de

σiM são vistos pelos investidores como contribuintes para o aumento do risco

da carteira de mercado. Por outro lado, ativos com maior desvio padrão não

são vistos, necessariamente, como contribuintes para o aumento do risco da

carteira de mercado que outros com menor desvio padrão.

Isto posto, conclui-se que ativos com maiores valores de σiM devem

possuir um retorno esperado proporcionalmente maior para que os

investidores se interessem por eles. Essa relação da covariância do ativo com

a carteira de mercado e seu retorno esperado é chamada de SML-Security

iM M

f f

i

r

r

r

r

Mσ

σ

− +

=

2 (2.23)A SML está represntada na figura 12:

Figura12 – Security Market Line – Versão da Covariância

Outra forma de apresentar a SML é através da equação:

r

ir

fr

Mr

f β

iM

− +

=

(2.24)onde

2 M

iM iM

σ

σ

=

β

(2.25)A equação 2.24 é uma forma alternativa de se apresentar a SML. Sua

Fig-13 – Linha de Mercado dos Títulos (SML) – Versão Beta

O coeficiente beta (β) de uma carteira é a média ponderada dos betas

de cada um dos ativos que a compõe. Ele é calculado pela fórmula:

∑

= = N

i

iM i

pM X

1 β

β (2.26)

2.2.6 O Risco de um ativo no CAPM

O risco de um ativo no CAPM é função somente de seu beta, que por

sua vez, é função de sua covariância com a carteira de mercado. Ele é medido

utilizando-se a equação:

σi 2 = βiM2σM 2 + σ∈i 2 (2.27)

onde

σi 2 representa o risco total de uma carteira

βiM2σI 2 representa o risco de mercado da carteira (ou risco sistemático);

σ∈i 2 representa o risco único do ativo (ou não sistemático)

Pela teoria do CAPM, ativos com maiores betas terão maiores níveis

outro lado, não há razão para que ativos com maiores riscos únicos (risco não

sistemático) tenham retornos superiores, pois no CAPM, não há nenhuma

relação entre o risco único e o retorno esperado.

Em suma, pelo modelo CAPM, os investidores são recompensados

com maiores retornos por correrem o risco de mercado, porém, não são

recompensados por correrem o risco único (risco não sistemático).

2.3 A Avaliação de Desempenho de uma Carteira

A avaliação do desempenho de uma carteira é feita para se verificar a

qualidade da sua gestão. Ela é feita sempre em relação a uma ou mais

carteiras de referência. Para isso, toma-se um intervalo de tempo, que

geralmente é de no mínimo quatro anos, e, utilizando dados mensais ou

trimestrais, para que se tenha uma amostra de tamanho estatisticamente

adequado, calcula-se o rendimento da carteira que está sendo avaliada para

posteriormente compará-lo com o seu benchmark.

2.3.1 Fazendo Comparações Relevantes

A idéia fundamental da avaliação de desempenho de uma carteira de

investimentos está na comparação dos resultados obtidos por ela com os

obtidos por outras carteiras.

É importante que as carteiras escolhidas sejam realmente

comparáveis. Isso significa que devem ter riscos semelhantes, assim como

devem estar sujeitas às mesmas restrições. Por exemplo, uma instituição

onde seus gestores só podem investir em ativos de grandes empresas, não

pode comparar desempenho dessa carteira com outras que não tenham essa

limitação.

A comparação de desempenho entre carteiras com limitações

diferentes também pode ser útil, mas para avaliar a relevância da restrição.

Muitas vezes, o retorno obtido por uma carteira (ou fundo), é

comparado com o obtido por carteiras com risco semelhante. Em outras

comparações, utiliza-se uma medida explicita da relação entre risco e retorno

para que as comparações possam ser feitas entre carteiras com níveis de

risco diferentes.

2.3.2 Cálculo da Taxa de Retorno de uma Carteira

O retorno de uma carteira sempre é calculado para um determinado

intervalo de tempo. A equação, a seguir, calcula o retorno de uma carteira

quando não há depósitos ou resgates entre o momento inicial e o final:

b b e

V V V

r = − (2.28)

onde:

Ve representa o valor da carteira ao término do período;

Vb represnta o valor da carteira no início do período;

r representa a taxa de retorno da carteira

Quando há depósitos ou resgates entre o início e o término do

período, calcula-se o retorno da carteira utilizando a taxa de retorno

ponderada no tempo, que consiste no cálculo do rendimento de cada período

entre os depósitos e os resgates. Calculado o rendimento de cada período,

soma-se um aos valores dos rendimentos e multiplica-se os rendimentos uns

pelos outros. Finalmente, subtrai-se um do total da multiplicação para se obter

o rendimento da carteira no período analisado.

2.3.3 Comparações Diretas

A idéia por trás da avaliação de performance das carteiras é comparar

os retornos obtidos pelo gestor com os retornos que ele poderia ter obtido se

tivesse optado por outra carteira, respeitando as limitações impostas.

A comparação pode ser com outras carteiras, ou com índices de

mercado. À carteira com a qual será feita a comparação se dá o nome de

O benchmark deve ser uma carteira relevante, possível e conhecida

antecipadamente pelo gestor do fundo. O benchmark deve refletir os objetivos

do cliente. Por exemplo, se o objetivo do cliente é que o investimento seja feito

somente em empresas de pequeno porte, o benchmark deverá ser composto

somente por empresas com essa característica.

Outra característica desejável no benchmark é que ele tenha o

mesmo nível de exposição ao risco que a carteira em avaliação, para que se

possa fazer uma comparação direta dos rendimentos obtidos.

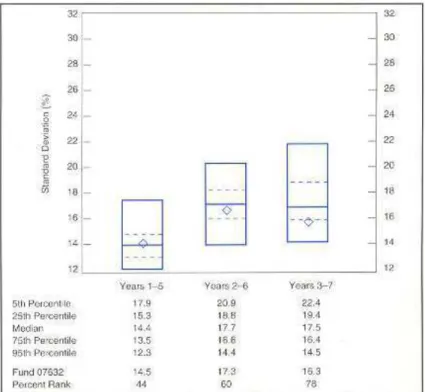

A figura 14 apresenta um exemplo comum de comparação direta de

retornos utilizada nos Estados Unidos. Ela apresenta o box plot dos retornos

obtidos por um fundo de ações hipotético denominado de Fund 07632 em

comparação com outros fundos expostos a um nível de risco semelhante:

Figura 14 – Comparando os Retornos dos Fundos

Para se avaliar a qualidade da gestão de uma carteira não basta

saber qual foi o retorno obtido em um determinado período. É preciso saber a

que risco o investidor foi submetido para a obtenção dos retornos.

Se o fundo 07632 for a única carteira de um investidor,

provavelmente, ele estará interessado no risco total do fundo, que é medido

pela variância, e está representado na figura 15. Por outro lado, se esta for

no risco em relação ao mercado, que é medido pelo βe está representado na figura 16.

Figura 15 – Comparando o Risco Total dos Fundos

Figura 16 - Comparando o Risco Sistêmico dos Fundos.

No calculo do desvio padrão e do β das figuras 15 e 16 foram

(

)

1 2 1 2 1 / N t pt pt p T ar r − − =σ

∑

= (2.29)2 1 1 2 1 1 1 − − =

∑

∑

∑

∑

∑

= = = = = T t Mt T t Mt T t T t Mt pt T t pt Mt p er er T er er er erT t t

β (2.30)

onde

erpr = rpt – rft e

erMt = rMt – rf.t

Os gráficos box plot apresentados nas figuras 14, 15 e 16 mostram o

retorno e o risco do Fundo 07632 em comparação com outros fundos.

A relação risco-retorno obtida por ele parece estar acima da média,

no entanto, não é possível afirmar de forma clara e precisa o quanto ele foi

melhor (ou pior) que os outros fundos com os quais ele está sendo

comparado.

Para resolver esse problema, foram criadas medidas de performance

de carteiras baseadas no CAPM que permitem quantificar, em bases

ajustadas de risco-retorno, o desempenho das carteiras em relação a outras

carteiras e também ao mercado.

2.3.4 Medições de Desempenho Baseadas no CAPM

2.3.4.1 Índice de Jensen

Michael C. Jensen (1969) partiu da premissa de que, em uma carteira

diversificada, o risco não sistemático (ou único) seria anulado pelos riscos

específicos de cada ativo. Sendo assim, ele se concentrou no estudo do risco

sistemático da carteira por acreditar que esse seria o único risco relevante em

O método de Jensen (1969) para avaliar o desempenho de uma

carteira utiliza a ex-post SML - Security Market Line (do inglês, Linha de

Mercado dos Ativos) do CAPM. Através dela, ele mede a parcela de retorno

em excesso obtida pelo administrador em relação à carteira de mercado. Seu

índice é insensível ao risco da carteira de mercado, assim como ao retorno do

mercado.

O índice de Jensen, também conhecido como alfa de Jensen, mede

a diferença entre o retorno da uma carteira em estudo e o retorno da carteira

de mercado. Ele é calculado pela equação 2.31.

(

)

[

F M F p]

pp r r r r

J = − + − β (2.31)

Onde:

p

J representa o índice de Jensen da carteira p;

p

r representa o retorno médio da carteira p;

F

r representa o retorno médio do ativo livre de risco;

M

r representa o retorno médio do mercado;

p

β representa o beta da carteira em relação ao mercado

O índice de Jensen mede a capacidade do gestor de prever o preço

futuro dos ativos na hora de montar sua carteira.

O índice pode ser positivo ou negativo. Quando positivo, significa que

o administrador teve um desempenho superior ao do mercado, pelo CAPM.

2.3.4.2 Índice de Treynor

Assim como Jensen, Jack L. Treynor (1965) também separou o

risco em dois blocos (sistemático e não sistemático), e adotou a SML como

benchmark, por concordar que o risco sistêmico é o único relevante para uma

carteira diversificada.

Seu índice também mede o prêmio pelo risco da carteira, mas seu

risco é medido pelo Beta da carteira. Seu cálculo é feito através da equação

p

β

F p p

r r

T = − (2.32)

onde:

p

T representa o índice de Treynor para a carteira p;

p

r representa o retorno médio da carteira p;

F

r representa o retorno médio do ativo livre de risco;

p

β representa beta da carteira p.

O índice de Treynor se diferencia do índice de Jensen por

considerar a possibilidade de alavancagem. Assim sendo, duas carteiras que

tenham o mesmo diferencial de retorno em relação a SML (ou mesmo índice

de Jensen), terão medidas diferentes pelo índice de Treynor se seus betas

não forem idênticos.

Como se pode observar na equação 2.32, o índice de Treynor é o

ângulo da linha que liga o retorno da carteira à taxa de juros livre de risco em

um gráfico, onde o beta é representado na abscissa e o retorno na ordenada.

2.3.4.3 Índice de Sharpe

Diferentemente de Jensen e Treynor, Sharpe (1965) utiliza a linha

CML (Capital Market Line) do CAPM como benchmark. Desta forma, ele

trabalha com o risco total da carteira, e não somente com o risco sistemático.

O índice de Sharpe é calculado dividindo-se o prêmio de risco da

carteira pelo desvio padrão dos retornos da carteira. Sua fórmula é a seguinte:

rp F p p

r r Sharpe

σ

−

= (2.33)

onde:

p

Sharpe representa o índice de sharpe para a carteira p;

p

r representa o retorno médio da carteira p;

F

rp

σ representa o desvio padrão dos retornos da carteira p.

Para avaliar a qualidade da gestão de uma carteira, compara-se o

índice de Sharpe desta carteira com o índice de Sharpe do mercado, pois de

acordo com o CAPM, qualquer gestor que se baseasse somente na

informação pública disponível conseguiria construir uma carteira cujo retorno

estaria localizado sobre a linha CML.

Por utilizar o risco total, o índice de Sharpe é sensível ao nível de

diversificação da carteira, diferentemente do que ocorre com os índices de

Jensen e Treynor, que partem do pressuposto de que o risco único da carteira

em análise foi eliminado através da diversificação.

Sharpe (1994) faz a seguinte comparação do seu índice com os

índices expressos por um único número, como os índices de Jensen e

Treynor, que são medidos em relação ao mercado:

“Clearly, any measure that attempts to summarize even an unbiased prediction of performance with a single number requires a substantial set of assumptions for justification. In practice, such assumptions are, at best, likely to hold only approximately… Despite such caveats, there is much to recommend a measure (the Sharpe Ratio) that at least takes into account both risk and expected return over any alternative that focus only on the latter”

“Claramente, qualquer medida que tente sumarizar a previsão de desempenho em um único número precisa de um conjunto substancial de premissas para se justificar. Na prática, essas premissas são difíceis de sustentar, mesmo que aproximadamente... Apesar das falhar, uma medida de desempenho (o Índice de Sharpe) que considera o risco e o retorno esperado é mais recomendável que as medidas baseadas somente no segundo.” (SHARPE, 1994, p. 16, tradução nossa).

Da mesma forma que o índice de Sharpe, o índice de Sortino trabalha

com o risco total, porém, ele utiliza a semi-variância no lugar da variância por

entender que as oscilações positivas da carteira são benéficas ao investidor,

portanto, não devem ser levadas em consideração no cálculo do risco da

carteira. Assim sendo, somente as oscilações negativas são consideradas no

cálculo do índice de Sortino, como mostra a equação 2.34:

N r r Min MAR r Sortino N t t F t p N t t t p p

∑

∑

= = − − = 1 2 , , 1 , ) 0 ; ( ) ( (2.34) onde: pSortino representa o índice de Sortino da carteira p;

t p

r , representa o retorno mensal da carteira p;

MARt representa o Minimum Acceptable Return (do inglês, Retorno

Mínimo Aceitável)

Outra diferença do índice de Sortino em relação ao índice de Sharpe

é que ele adota o retorno mínimo aceitável (MAR) no lugar da taxa livre de risco, pois retornos abaixo do retorno médio de um fundo podem estar acima

do retorno mínimo aceitável para o investidor, e, portanto, deveriam ser vistos

como positivos. No trecho a seguir, Sortino (1994) defende o uso do retorno

mínimo aceitável:

“We argue that the proper measurement of risk should deal only with the returns that could have been below the MAR. Returns above the MAR should be viewed as reward.”

2.3.4.5 Previsão dos Movimentos do Mercado (Market Timing)

Nas carteiras com gestão ativa, espera-se que o gestor profissional se

antecipe aos movimentos do mercado e ajuste o beta de sua carteira para tirar

proveito desses movimentos.

Se o gestor tiver sucesso em sua estratégia, o beta será alto quando

o mercado estiver em alta (rM >rF), e baixo, quando o mercado estiver em

baixa (rM <rF ).

A capacidade do gestor de prever o movimento do mercado pode ser

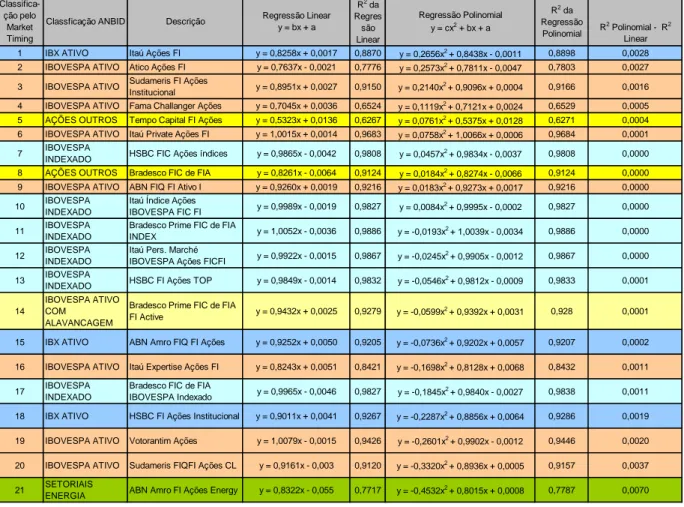

avaliada através da regressão quadrática.

Regressão Quadrática

Se o administrador da carteira se antecipou aos movimentos de

mercado e alterou o beta na direção correta, a variável c da regressão

quadrática representada pela equação 2.35 terá um valor positivo.

[

Mt ft]

ptft Mt ft

pt r a b r r c r r e

r − = + ( − )+ ( − )2 +

(2.35)

onde ept representa o erro randômico, que corresponde a medida de

dispersão dos pontos em relação a regressão.

A curva característica dessa regressão é representada pela

equação 2.36:

[

2]

) (

)

( Mt ft Mt ft ft

pt r a b r r c r r

r − = + − + −

(2.36)

Quando o valor da variável c é positivo, a curva assume uma