FUNDAÇÃO GETULIO VARGAS

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA

MESTRADO EM FINANÇAS E ECONOMIA EMPRESARIAL

PEDRO COCHRANE CARVALHO DA SILVA

Transparência de Remuneração de Executivos e Governança

Corporativa no Brasil

PEDRO COCHRANE CARVALHO DA SILVA

Transparência de Remuneração de Executivos e Governança

Corporativa no Brasil

Banca Examinadora

______________________________________________

Prof. André Luiz Carvalhal da Silva

(COPPEAD/UFRJ)

_______________________________________________

Prof. Marco Antonio Cesar Bonomo

(EPGE/FGV)

_______________________________________________

Profª. Marcelo Verdini Maia

(BACEN)

Rio de Janeiro

Maio 2010

AGRADECIMENTOS

À Bárbara, que sem saber ainda foi inspiração e motivação.

À Hérika por acreditar, pela tenacidade, alegria, paciência e amor dedicados. Sem você não valeria a pena.

À minha família pela oportunidade concedida, pelo apoio incondicional e pela cobrança devida que sempre desafiou a buscar o crescimento.

RESUMO

No Brasil, estudos sobre remuneração de executivos ainda são recentes e, em sua

maioria, voltados a pesquisas qualitativas. Geralmente, a razão apontada para

justificar a ausência de estudos sobre o tema é a falta de informações disponíveis e,

quando existentes, a qualidade e clareza das mesmas. Este estudo analisa a

relação entre as práticas de governança e a transparência na divulgação da

remuneração executiva das empresas brasileiras. Uma das contribuições desse

estudo à literatura é a construção de um índice de transparência de remuneração

executiva, que permite quantificar, de forma objetiva, o grau de divulgação das

informações sobre diferentes tipos de remuneração. Utilizando como proxy para

boas práticas de governança a listagem de ADRs nos Estados Unidos e no Nível 2

ou Novo Mercado da BM&FBovespa, os resultados indicam que empresas com

ADRs tendem a ser mais transparentes no que se refere à remuneração de seus

executivos. Por outro lado, não existe relação entre transparência de remuneração

executiva e listagem no Novo Mercado da BM&FBovespa. Portanto, os diferenciais

de governança corporativa da BM&FBovespa não se traduzem em maior

transparência sobre a remuneração executiva, diferentemente das empresas cujos

papéis são negociados no exterior. Esse resultado faz sentido, dado que a lei

norte-americana exige um grau de detalhamento da remuneração executiva, enquanto o

Novo Mercado da BM&FBovespa não possui regra específica sobre divulgação de

remuneração executiva.

ABSTRACT

In Brazil, studies on executive compensation are still recent, and mostly focused on

qualitative research. Generally, the reason used to justify the absence of research on

this topic in Brazil is the lack of available information on executive compensation.

This study analyzes the relation between corporate governance practices and

disclosure of executive compensation. Do companies with better governance

disclose more information on executive compensation? This paper innovates in the

sense that we are the first to construct an index of executive compensation

disclosure, which allows us to measure objectively the transparency regarding

executive compensation. Our results indicate that Brazilian firms with ADRs in the

U.S. are more transparent regarding executive compensation. On the other hand,

there is no positive relation between disclosure of executive compensation and the

listing on BM&FBovespa New Market. This results makes sense, since the U.S. law

requires a detailed disclosure of executive compensation, whereas BM&FBovespa

New Market does not have specific rules about executive compensation.

SUMÁRIO

1. Introdução ...7

2. Revisão de Literatura ...11

3. Dados e Metodologia ...15

3.1. Dados ...15

3.2. Metodologia...16

4. Resultados ...19

5. Conclusões...30

1. INTRODUÇÃO

Este estudo visa mensurar se empresas com melhores práticas de

governança corporativa prestam mais informações sobre salários e benefícios

de seus executivos. Esse estudo inova e traz grande contribuição à literatura

ao construir um índice de transparência de remuneração executiva, que

permite quantificar, de forma objetiva, o grau de divulgação das informações

sobre diferentes tipos de remuneração.

Utilizamos como proxy para boas práticas de governança a listagem das

empresas nos Estados Unidos através de American Depositary Receipts

(ADRs) e no Nível 2 ou Novo Mercado da BM&FBovespa. Os resultados

obtidos através da técnica do painel “cross-section” indicam que empresas com

ADRs tendem a ser mais transparentes no que se refere à remuneração de

seus executivos. Por outro lado, não existe relação entre transparência de

remuneração executiva e listagem no Nível 2 ou Novo Mercado da

BM&FBovespa.

Na literatura internacional não são poucos os estudos sobre governança

corporativa e, em especial, sobre remuneração dos executivos. Motivado pelos

recentes escândalos financeiros e pela crise financeira internacional deflagrada

ao fim de 2008, voltou-se a discutir a remuneração dos executivos, em

especial, sua remuneração variável. Com repercussão nunca antes vista, a

discussão ultrapassou os meios acadêmicos e a mídia especializada,

chegando ao grande público. Afinal, fazia sentido os enormes bônus recebidos

apenas um ano antes por executivos de instituições que se mostraram

Escândalos contábeis, gestão fraudulenta, omissão de riscos e diversos

outros problemas levam à destruição de valor para o investidor e, por isso,

servem de motivação para os estudos sobre boas práticas de governança.

Escândalos como os da Enron, Worldcom e, mais recentemente no Brasil,

como foi o caso da Parmalat, despertam no mercado o desejo de lutar

ativamente por melhores práticas de governança corporativa. Desta pressão,

surgiram novas regulamentações por parte de diversos governos, como a lei

Sarbanes-Oxley nos Estados Unidos.

No que tange à remuneração executiva, muitos estudos buscam

relacioná-la à teoria da agência e analisam instrumentos que permitam mitigar

todo tipo de risco advindo da não-maximização de valor para o acionista.

Munidos desta linha de raciocínio, os reguladores da União Européia trouxeram

à tona a discussão sobre um dos pontos mais espinhosos das boas práticas de

governança, ao propor, em 2004, por meio de uma recomendação, a

divulgação, por parte das empresas de capital aberto, dos salários de seus

administradores de forma individualizada, tal qual já ocorria no mercado

norte-americano.

Na última década, a governança corporativa vem ganhando grande

destaque no Brasil. Empresas vêm, em grande parte voluntariamente,

adotando boas práticas, cientes da necessidade de atrair um volume maior de

recursos financeiros. Alguns fundos de investimentos passaram a classificá-las

pela predisposição em disponibilizar um volume maior de informações aos

investidores.

A BM&FBovespa deu um primeiro passo nesse sentido, instituindo os

qual estão listadas as companhias que estão dispostas a fornecer informações

adicionais ao mercado, além daquelas exigidas por lei. A adesão a esses níveis

não pressupõe somente a adoção de critérios formais de prestação de

informações, mas a adoção de um novo modelo de gestão comprometida com

a transparência, a eqüidade, a legalidade e a responsabilidade social da

empresa.

Segundo o Código das Melhores Práticas de Governança Corporativa do

Instituto Brasileiro de Governança Corporativa (IBGC), publicado em 2009, “os

acionistas têm o direito a informações transparentes e oportunas com respeito

às empresas onde estão investindo. O funcionamento de um mercado de

capital depende de informação transparente das empresas”.

Será então que essas empresas, que se dispõem a prestar ao mercado e

a seus acionistas mais informações do que as previstas em lei, têm algum tipo

de tendência a ser mais transparente também no que tange à remuneração de

seus principais executivos? Não é difícil imaginar que uma gestão transparente,

comprometida e responsável possa se antecipar a um marco regulatório como

este e adotar uma postura favorável a proteção do investidor.

O tema de divulgação da remuneração dos executivos chegou ao Brasil

no ano de 2008 com grande repercussão e resistência, quando a Comissão de

Valores Mobiliários (CVM), ao estudar a reforma de sua Instrução 202/1993,

que regulamenta o envio de informações anuais, levantou a possibilidade de

tornar a abertura de algumas destas informações obrigatórias.

Em dezembro de 2008, a CVM, através da Deliberação 560/2008, que

trata da divulgação sobre partes relacionadas, exigiu que as empresas

cada uma das seguintes categorias: benefícios de curto prazo; benefícios

pós-emprego; outros benefícios de longo prazo; benefícios de rescisão de contrato

de trabalho; e remuneração baseada em ações.

Em dezembro de 2009, a CVM editou a Instrução CVM 480/2009, que

obriga as companhias a revelar a remuneração máxima, média e mínima de

suas diretorias e dos conselhos de administração. A CVM alega que essa

medida eleva o nível da transparência das informações fornecidas ao patamar

mínimo estabelecido internacionalmente.

Os executivos de muitas companhias brasileiras se opuseram à

divulgação de seus salários, por considerá-la uma “invasão de privacidade”.

Para eles, a divulgação pode servir também de instrumento para a prática de

atos capazes de colocar em risco a segurança das pessoas cujos dados serão

publicados.

Atualmente, está ocorrendo uma batalha jurídica. O Instituto Brasileiro

de Executivos de Finanças (Ibef) do Rio de Janeiro obteve, em março, liminar

contra a regra da CVM. No mesmo mês, a autarquia recorreu ao Tribunal

Regional Federal, mas teve seu pedido negado. Inconformada, entrou com

recurso no STJ, que também recusou pedido da CVM, mantendo o direito de

manter em sigilo a remuneração de diretores e conselheiros de companhias de

capital aberto. No entanto, muitas empresas decidiram divulgar os dados de

remuneração executiva contidos na Instrução da CVM.

No Brasil, existem poucas pesquisas sobre remuneração de executivos.

Uma das grandes dificuldades de pesquisas nessa área no Brasil está na

dificuldade de obtenção dos dados de remuneração dos executivos. Os dados,

exemplo, a diferenciação entre remuneração dos diretores e dos conselheiros,

e a separação entre remuneração fixa e variável.

2. REVISÃO DE LITERATURA

As discussões envolvendo as práticas de governança corporativa não são

recentes na literatura internacional. Na primeira metade do século passado, já

se começava a estudar as grandes companhias para entender como se davam

suas decisões. É neste contexto que Berle e Means (1932) publicam seu

importante estudo pioneiro baseado em dados da economia norte-americana,

no qual encontram evidências empíricas de uma relação positiva entre

propriedade pulverizada e tamanho da firma e de uma relação negativa entre

pulverização e desempenho das firmas.

A separação de controle e propriedade torna os acionistas sujeitos a

participar de um modelo de incentivos que assegurem um nível de

desempenho desejado. A teoria de agência analisa os conflitos e custos

resultantes da separação entre a propriedade e o controle. O problema de

agência ocorre quando os gestores tomam decisões com o intuito de maximizar

sua utilidade pessoal e não a riqueza de todos os acionistas (Murphy (1999)).

Entender e discutir este problema têm sido o principal mote da teoria dos

agentes, que desde a década de 1960 tem se debruçado sobre as diversas

relações e interesses conflitantes entre os agentes que ocorrem dentro da firma

(Camargos e Helal (2007)).

É sob este prisma que se deitam as boas práticas de governança

de maximizar o valor gerado para o acionista através da redução do problema

de agência.

La Porta et al. (1998, 2000, 2002) mostram que a proteção ao investidor

está associada à maior valorização da empresa. Argumenta-se que, quando há

a proteção das leis aos direitos do acionista, este está disposto a pagar mais

pela empresa.

Brick, Palmon e Wald (2006) mostram evidência de uma relação de

compadrio ou camaradagem entre diretores e o CEO da companhia. Existe

uma relação positiva entre a remuneração dos diretores e dos CEOs de

empresas chinesas. Além disso, eles mostram que existe relação entre a

remuneração e o esforço necessário de monitoramento por parte dos diretores.

Na literatura de governança, diversos aspectos já são reconhecidos pelo

mercado como boas práticas, entre eles, a presença de membros

independentes no conselho, maiores direitos aos acionistas, menor separação

entre controle e propriedade, etc. A remuneração dos executivos, no entanto,

ainda causa bastante alvoroço e possui um espaço amplo para a pesquisa, em

especial no mercado brasileiro.

De acordo com Murphy (1999), a aceitação da teoria da agência nos anos

1980 deu inicio a uma nova fase na discussão da remuneração executiva.

Segundo o autor, este é um tema polêmico devido à percepção de que, sem os

controles adequados, os gestores podem determinar seus próprios salários

dentro da companhia.

Jensen e Murphy (1990) alegam que poderiam existir contratos com

se os acionistas tivessem informações completas sobre as atividades de seus

executivos e as oportunidades de investimento, fazendo com que as ações

tomadas maximizassem o objetivo desejado.

Há empresas nas quais a remuneração é decidida por membros externos

do conselho justamente para evitar o conflito de interesse intrínseco a essa

decisão. A idéia é que, mesmo nas empresas com melhor governança, os

executivos são capazes de exercer influência sobre o nível e a forma de sua

remuneração (Murphy (1999)).

Jensen et al. (2004) realizam um estudo da história da remuneração de

executivos nos Estados Unidos e concluem que a governança corporativa e as

políticas salariais das empresas têm uma relação muito próxima. Ou seja,

estruturas ruins de governança podem conduzir a práticas de remuneração que

venham a destruir valor da empresa. Tal fato advém de muitas decisões a

respeito do tema não serem tomadas nas assembléias de acionistas, mas sim

pelos seus representantes eleitos no conselho de administração.

Os autores argumentam que, apesar de a remuneração ser importante

ferramenta capaz de alinhar os objetivos de executivos e acionistas, ela pode

contribuir para aumentar os custos de agência sob má administração. Este

resultado não é novo; Berle e Means (1932) foram os primeiros a argumentar

que o diretor executivo pode controlar ou pelo menos influenciar o conselho

para obter para si níveis considerados excessivos de remuneração.

De acordo com esta linha de raciocínio, firmas com maior custo de

agência deveriam apresentar remunerações tipicamente maiores devido à

assimetria de informação e, deste fato, deveriam resultar desempenhos

Core, Holthausen e Larcker (1999), que mostram uma relação negativa entre

remuneração e desempenho da empresa.

A série recente de escândalos corporativos foi responsável pelo

questionamento da eficiência dos esquemas de remuneração de executivos

baseado no resultado das empresas (Hill (2006)). Este movimento reacendeu a

luta dos investidores para terem seus direitos de proprietários respeitados e

para que as empresas melhorem a qualidade das informações prestadas a

seus acionistas.

Firth et al. (1999) apontam que, em muitos países, os salários de

executivos não são divulgados aos acionistas e, até 1999, não havia nenhum

país em que todos os detalhes da remuneração fossem divulgados por lei.

No Brasil, a situação não é diferente. Existem poucas pesquisas sobre

remuneração de executivos em nosso país, uma vez que os dados são pouco

claros e muito agregados. Isto impede, por exemplo, a diferenciação entre

remuneração dos diretores e dos conselheiros, e a separação entre

remuneração fixa e variável.

Em uma das poucas pesquisas sobre o assunto, Funchal (2005) analisa

os determinantes da remuneração de executivos em empresas

latino-americanas que possuem ADRs. O resultado indica que o desempenho da

empresa e governança corporativa não influenciam a remuneração executiva.

Por outro lado, o tamanho da empresa está positivamente relacionado com

remuneração executiva.

Camargos e Helal (2007) analisam a influência do desempenho das

empresas brasileiras com ADRs. Eles encontram uma relação significativa

entre remuneração executiva e desempenho financeiro da empresa.

Apesar do consenso de que as regras atuais a respeito da divulgação do

salário dos executivos são insuficientes, a proposta de apresentação individual

dos valores vem sendo bastante questionada (Pinheiro (2009)). As duas

normas da CVM sobre o assunto, Deliberação 560/2008 e Instrução CVM

480/2009, estão sendo questionadas (até judicialmente) pelas companhias

brasileiras, que se opõem à divulgação dos salários de seus executivos.

A motivação para este trabalho é justamente verificar se as empresas

com melhores práticas de governança possuem maior transparência ao

divulgar a remuneração dos seus executivos.

3. DADOS E METODOLOGIA

3.1. Dados

Nossa amostra contém 238 empresas brasileiras de capital aberto

listadas na BM&FBovespa no ano de 2008. Podemos notar que nossa amostra

é bem maior do que a de estudos anteriores sobre remuneração executiva no

Brasil, os quais geralmente analisam apenas as empresas com ADRs.

No que se refere à remuneração de executivos no Brasil, o ano de 2008 é

crucial, pois coincide com a publicação da Deliberação CVM 560/2008, que

exigiu que as empresas divulguem a remuneração do pessoal-chave da

administração no total e para cada uma das seguintes categorias: benefícios de

benefícios de rescisão de contrato de trabalho; e remuneração baseada em

ações.

Os dados societários, necessários para a obtenção da remuneração

executiva, são obtidos na CVM, através de diversos documentos corporativos,

entre eles, informativo anual (IAN), demonstrações financeiras padronizadas

(DFP) e suas notas explicativas, atas de assembléias gerais (AGO e AGE) e

informações prestadas às bolsas de valores estrangeiras (para as empresas

com ADRs). As informações econômico-financeiros das empresas vêm do

Economática.

3.2. Metodologia

A partir dos dados obtidos na CVM, construímos um índice chamado

TranspRem, visando medir o grau de transparência da remuneração dos

executivos divulgada pelas empresas. O TranspRem é um questionário de 6

perguntas, que medem a transparência da remuneração executiva. As 6

perguntas estão relacionadas às categorias de remuneração previstas na

Deliberação CVM 560/2008: benefícios de curto prazo, benefícios de

pós-emprego, outros benefícios de longo prazo, benefícios de rescisão de contrato,

remuneração baseada em ações e separação da remuneração de conselho de

administração e diretoria.

Cada categoria de remuneração é representada por uma variável dummy,

que assume o valor 1 quando a empresa divulga aquele item de remuneração

e 0 caso contrário. Por exemplo, se a firma divulga os benefícios de curto

das variáveis dummy, podendo variar de 0 (mínima transparência) a 6 (máxima

transparência). A Tabela 1 mostra as perguntas do índice TranspRem.

Tabela 1 – Índice de Transparência de Remuneração Executiva O Índice de Transparência de Remuneração Executiva (TranspRem) é composto de 6 perguntas relacionadas às categorias de remuneração previstas na Deliberação CVM 560/2008: benefícios de curto prazo, benefícios de pós-emprego, outros benefícios de longo prazo, benefícios de rescisão de contrato, remuneração baseada em ações e separação da remuneração de conselho de administração e diretoria. Cada categoria de remuneração é representada por uma variável dummy que assume o valor 1 quando a empresa divulga aquele item de remuneração e 0 caso contrário. O índice TranspRem é o somatório das variáveis dummy, podendo variar de 0 (mínima transparência) a 6 (máxima transparência).

Item de Remuneração Variável

Dummy 1. A empresa divulga benefícios de curto prazo, tais como

ordenados, salários e contribuições para a seguridade social, licença remunerada e auxílio-doença pago, participação nos lucros e bônus (se pagáveis no período de doze meses após o encerramento do exercício) e benefícios não-monetários (tais como assistência médica, habitação, automóveis e bens ou serviços gratuitos ou subsidiados).

BenCP

2. A empresa divulga benefícios pós-emprego, tais como tais como pensões, outros benefícios de aposentadoria, seguro de

vida pós-emprego e assistência médica pós-emprego. BenPos

3. A empresa divulga outros benefícios de longo prazo, tais como licença por anos de serviço ou outras licenças, jubileu ou outros benefícios por anos de serviço, benefícios de invalidez de longo prazo e, se não forem pagáveis na totalidade no período de doze meses após o encerramento do exercício, participação nos lucros, bônus e remunerações futuras.

OutBenLP

4. A empresa divulga benefícios de rescisão de contrato de

trabalho, entre eles, benefícios por desligamento da empresa. BenResc

5. A empresa divulga remuneração baseada em ações, tais

como bonificações em ações e/ou stock options. RemAcoes

6. A empresa divulga remuneração separada do conselho de

Para medir a qualidade de governança das empresas, utilizamos como

proxy a listagem das empresas no Nível 2 e Novo Mercado da BM&FBovespa,

bem como a listagem de ADR Nível 2 e 3 nos Estados Unidos. Optamos por

usar apenas os níveis mais avançados desses 2 mercados, pois são os que

possuem regras mais exigentes no que se refere à governança corporativa. A

utilização dos ADRs visa analisar se as regras das bolsas de valores

americanas e da Securities Exchange Comission (SEC) são mais eficientes do

que as normas brasileiras no que se refere à remuneração executiva

A primeira análise realizada foi um teste de média para avaliar se as

empresas com melhor governança (ADRs níveis 2 ou 3 ou listadas no Nível 2

ou Novo Mercado da BM&FBovespa) possuem melhor transparência ao

divulgar a remuneração executiva (maior TranspRem).

Em seguida, rodamos uma regressão cross-section para analisar a

relação entre a transparência da remuneração executiva e boas práticas de

governança, controlando por diversas características das empresas. Os

modelos são estimados de acordo com as equações a seguir.

t i u FAM GOV EST TANG ROA B P ALAV TAM FC VOTO VOTO NM N ADR TRANSPREM , 12 11 10 9 8 7 6 5 4 3 2 1 0 / / 2 + + + + + + + + + + + + + =

γ

γ

γ

γ

γ

γ

γ

γ

γ

γ

γ

γ

γ

onde TRANSPREM é o índice de transparência de remuneração executiva

mostrado na Tabela 1, ADR é uma variável dummy que assume o valor 1

quando a empresa possui ADRs nível 2 ou 3, N2NM é uma variável dummy

que assume o valor 1 quando a empresa é listada no Nível 2 ou Novo Mercado

da BM&FBovespa, VOTO é o percentual de capital votante detido pelo

detido pelo acionista controlador, TAM é o tamanho da empresa (logaritmo do

ativo total), ALAV é a alavancagem (passivo exigível/passivo total), P/B é o

price-to-book (razão entre valor de mercado e o valor contábil das ações), ROA

é o retorno sobre o ativo (razão entre o lucro operacional e o ativo total), TANG

é a tangibilidade dos ativos (razão entre ativo fixo e ativo total), EST é uma

dummy que indica se o maior acionista é estrangeiro, GOV é uma dummy que

indica se o maior acionista é governo, FAM é uma dummy que indica se o

maior acionista é um indivíduo ou família.

Além de rodar o modelo com o índice de transparência de remuneração

executiva consolidado (TranspRem), também estimamos a regressão usando

cada uma das 6 categorias de remuneração: benefícios de curto prazo

(BenCP), benefícios de pós-emprego (BenPos), outros benefícios de longo

prazo (OutBenLP), benefícios de rescisão de contrato (BenResc), remuneração

baseada em ações (RemAcoes) e separação da remuneração de conselho de

administração e diretoria (RemDirCon). O objetivo deste teste é medir como a

revelação de cada uma destas informações é individualmente afetada pelas

regras de governança as quais a empresa está submetida.

4. RESULTADOS

A Tabela 2 mostra as estatísticas descritivas das variáveis utilizadas neste

estudo. Na média (mediana), as empresas analisadas têm índice de

transparência de remuneração de 1,96 (2,00), de um total de 6 pontos

possíveis. Este resultado baixo é, de certa forma, esperado e antecipado pelos

estudos anteriores, que sempre apontaram dificuldade de adquirir tais dados

Existe uma grande variabilidade no índice de transparência de

remuneração. A empresa com pior transparência possui TranspRem de zero, e

a empresa com melhor transparência possui TranspRem de seis. Podemos ver,

desta forma, grande disparidade na clareza das informações reveladas,

conforme antecipado pelos baixos níveis de regulamentação.

Tabela 2 – Estatística Descritiva das Variáveis

Estatística descritiva das variáveis usadas. A definição das variáveis pode ser vista na seção 3.2.

Variável Média Mediana Desv Pad Min Max

TranspRem 1,96 2,00 1,73 0,00 6,00

BenCP 0,57 1,00 0,50 0,00 1,00

BenPos 0,46 0,00 0,50 0,00 1,00

OutBenLP 0,19 0,00 0,39 0,00 1,00

BenResc 0,13 0,00 0,33 0,00 1,00

RemAcoes 0,37 0,00 0,48 0,00 1,00

RemDirCon 0,25 0,00 0,44 0,00 1,00

ADR 0,11 0,00 0,32 0,00 1,00

N2NM 0,40 0,00 0,49 0,00 1,00

VOTO 51,06 51,15 28,78 0,00 100,00

VOTO/FC 1,30 1,00 0,66 0,00 4,43

ALAV 0,55 0,24 0,20 0,00 0,70

P/B 1,43 0,95 1,88 0,00 18,29

ROA 0,07 0,06 0,08 -0,16 0,36

TANG 0,31 0,29 0,23 0,00 0,90

TAM 14,37 14,29 1,62 9,87 19,81

EST 0,14 0,00 0,35 0,00 1,00

GOV 0,05 0,00 0,23 0,00 1,00

FAM 0,42 0,00 0,50 0,00 1,00

As informações sobre benefícios de curto prazo, benefícios de

pós-emprego e remuneração baseada em ações são as mais freqüentes, estando

longo prazo e de rescisão de contrato aparecem em apenas 19% e 13% das

empresas, respectivamente.

As remunerações do conselho de administração e diretoria são

apresentadas separadamente em apenas 25% das empresas. Este número é

baixo quando vislumbramos a importância desta informação para os

investidores. Devido a natureza distinta da atuação destes dois órgãos, há

estudos relacionando de que forma devem se dar os incentivos aos mesmos de

forma a reduzir o problema da agência e maximizar a geração de valor. Como

cada órgão tem uma finalidade, deve-se desenhar o mecanismo de incentivo

de forma diferenciada.

Em média, o maior acionista possui 51% dos votos e 1,30 votos para

cada ação detida. Podemos observar também que, na média, 14% das

empresas são controladas por investidores estrangeiros, 5% são controladas

pelo governo, e 42% são controladas por grupos familiares. Esses resultados

são coerentes com a literatura brasileira (Leal e Carvalhal da Silva (2007)).

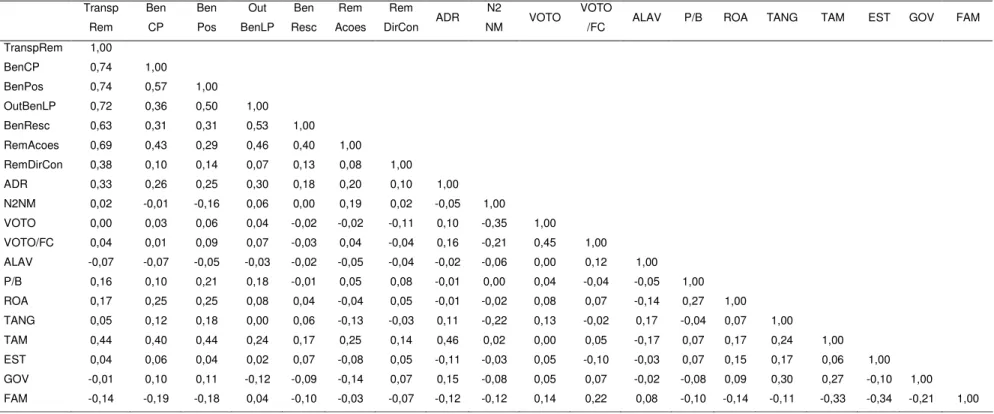

A Tabela 3 mostra a correlação entre as variáveis. Pode-se notar que

TranspRem é positivamente correlacionada (0,33) com ADR, mas não existe

correlação (0,02) com N2NM. Esse resultado parece indicar que as normas

americanas são mais exigentes do que as regras do Novo Mercado da

BM&FBovespa no tocante a divulgação da remuneração dos executivos. Esse

resultado faz sentido, dado que a Lei Sarbanes-Oxley exige um grau de

detalhamento da remuneração executiva, enquanto o Novo Mercado da

BM&FBovespa não possui regra específica sobre remuneração executiva.

Além disso, TranspRem possui correlação positiva com tamanho da

governança são positivamente relacionados (Leal e Carvalhal da Silva (2007))

e, de acordo com a tabela, isso se traduz em transparência na remuneração.

Em relação à origem do controlador, firmas familiares tendem a apresentar

menor transparência na remuneração executiva.

Imaginar-se-ia que empresas com maior alavancagem, por possuírem

maior necessidade de capital de terceiros, deveriam apresentar maior interesse

em adotar práticas de transparência de remuneração frente ao mercado.

Porém, surpreendentemente, notamos uma correlação negativa, ainda que

pequena, entre os itens da transparência de remuneração e o grau de

endividamento.

O principal resultado da Tabela 3 é a existência de uma relação positiva

entre a transparência da remuneração executiva e a listagem de ADRs e a

ausência dessa relação (ou a existência de uma relação fraca) com a listagem

no Nível 2 ou Novo Mercado da BM&FBovespa.

23

Tabela 3 – Matriz de Correlação

Matriz de correlação de todas as variáveis usadas. As definição das variáveis pode ser vista na seção 3.2.

Transp Rem Ben CP Ben Pos Out BenLP Ben Resc Rem Acoes Rem

DirCon ADR

N2

NM VOTO

VOTO

/FC ALAV P/B ROA TANG TAM EST GOV FAM

TranspRem 1,00

BenCP 0,74 1,00

BenPos 0,74 0,57 1,00

OutBenLP 0,72 0,36 0,50 1,00

BenResc 0,63 0,31 0,31 0,53 1,00

RemAcoes 0,69 0,43 0,29 0,46 0,40 1,00

RemDirCon 0,38 0,10 0,14 0,07 0,13 0,08 1,00

ADR 0,33 0,26 0,25 0,30 0,18 0,20 0,10 1,00

N2NM 0,02 -0,01 -0,16 0,06 0,00 0,19 0,02 -0,05 1,00

VOTO 0,00 0,03 0,06 0,04 -0,02 -0,02 -0,11 0,10 -0,35 1,00

VOTO/FC 0,04 0,01 0,09 0,07 -0,03 0,04 -0,04 0,16 -0,21 0,45 1,00

ALAV -0,07 -0,07 -0,05 -0,03 -0,02 -0,05 -0,04 -0,02 -0,06 0,00 0,12 1,00

P/B 0,16 0,10 0,21 0,18 -0,01 0,05 0,08 -0,01 0,00 0,04 -0,04 -0,05 1,00

ROA 0,17 0,25 0,25 0,08 0,04 -0,04 0,05 -0,01 -0,02 0,08 0,07 -0,14 0,27 1,00

TANG 0,05 0,12 0,18 0,00 0,06 -0,13 -0,03 0,11 -0,22 0,13 -0,02 0,17 -0,04 0,07 1,00

TAM 0,44 0,40 0,44 0,24 0,17 0,25 0,14 0,46 0,02 0,00 0,05 -0,17 0,07 0,17 0,24 1,00

EST 0,04 0,06 0,04 0,02 0,07 -0,08 0,05 -0,11 -0,03 0,05 -0,10 -0,03 0,07 0,15 0,17 0,06 1,00

GOV -0,01 0,10 0,11 -0,12 -0,09 -0,14 0,07 0,15 -0,08 0,05 0,07 -0,02 -0,08 0,09 0,30 0,27 -0,10 1,00

A Tabela 4 mostra os resultados dos testes de média. Os resultados indicam

que empresas com ADRs têm um índice de transparência (3,56) maior do que os da

empresas sem ADRs (1,76), e essa diferença é estatisticamente significativa a 1%.

Essa maior transparência das empresas com ADRs se mostra significativa em todos

os itens de remuneração, à exceção da separação da remuneração por órgão.

Tabela 4 – Transparência da Remuneração Executiva e Governança Corporativa

Teste de hipótese da diferença de média entre transparência da remuneração (TranspRem e seus 6 itens separadamente) entre as firmas com boa e má governança, classificadas de acordo com a presença de ADRs Níveis 2 e 3, ou listagem no Nível 2 ou Novo Mercado da BM&FBovespa. A definição das variáveis pode ser vista na seção 3.2. ***, **, e * indicam diferença estatisticamente significativa a 1%, 5% e 10%, respectivamente.

Variável Empresas com ADR Empresas sem ADR Empresas do N2NM Empresas fora do N2NM

TranspRem 3,56*** 1,76 2,01 1,93

BenCP 0,93*** 0,52 0,56 0,57

BenPos 0,81*** 0,42 0,36 0,53***

OutBenLP 0,52*** 0,15 0,22 0,17

BenResc 0,30** 0,10 0,13 0,13

RemAcoes 0,63*** 0,33 0,48*** 0,29

RemDirCon 0,37 0,24 0,26 0,25

# Empresas 27 211 96 142

A mesma metodologia aplicada a empresas do Nível 2 ou Novo Mercado da

BM&FBovespa não apresenta resultados estatisticamente significativos. Nota-se que

apenas a transparência na remuneração baseada em ações é maior nas empresas

do Nível 2 ou Novo Mercado da BM&FBovespa. Por outro lado, essas empresas

tendem a ser menos transparentes na divulgação de benefícios de pós-emprego.

A inúmera quantidade de trabalhos relacionando a remuneração baseada em

acionistas costuma ter bastante aceitação, não só nos meios acadêmicos mas

também no mercado. Jensen e Murphy (1990) defendem que a remuneração e a

propriedade de ações seriam as formas mais eficazes de alinhar os interesses dos

executivos e acionistas. Talvez por isso esta dimensão da remuneração executiva já

tenha conquistado lugar de destaque nas informações prestadas por empresas do

Nível 2 ou Novo Mercado da BM&FBovespa.

A justificativa mais comum para a não revelação de informação a respeito da

remuneração de executivos está relacionada às políticas de recrutamento e

manutenção destes profissionais nas companhias. A alegação é que tais políticas de

recursos humanos são diferenciais competitivos e que a abertura destes dados

facilitaria a concorrência a roubar valiosos recursos da empresa. Há de se

questionar se tal concorrência não levaria o mercado a ofertar maiores salários a

esses executivos devido à concorrência e, por conseguinte, os executivos teriam

interesse em tal. A mais difundida argumentação diz respeito à situação de

segurança pública nas principais metrópoles brasileiras em que a divulgação destas

informações poderia trazer riscos iminentes aos detentores de polpudos salários.

Especulações a parte sobre as razões, os resultados dos testes de média

sugerem que os diferenciais de governança corporativa da BM&FBovespa não se

traduzem em maior transparência sobre a remuneração executiva, diferentemente

das empresas cujos papéis são negociados no exterior. Para verificar este fato,

rodamos modelos econométricos para controlar pelas diferentes características das

firmas.

A Tabela 5 reporta os resultados de 3 modelos, em que a variável dependente

é a transparência de remuneração (TranspRem). A diferença dos dois primeiros

transparência de remuneração executiva e ADRs, enquanto o segundo utiliza a

listagem no Nível 2 ou Novo Mercado da BM&FBovespa como proxy para boa

governança. No terceiro modelo, acrescentamos as três variáveis dummy

relacionadas à origem do acionista controlador (estrangeiro, governo e família).

Tabela 5 – Relação entre Transparência da Remuneração Executiva e Governança Corporativa

Regressões cross-section em que a variável dependente é a transparência da remuneração (TranspRem). A definição das variáveis pode ser vista na seção 3.2. Os p-valores, ajustados por heteroscedasticidade, são reportados em parênteses. ***, **, e * indicam significância estatística a 1%, 5% e 10%, respectivamente.

Variável I II III

Constante -3,36*** (0,00) -4,38*** (0,00) -3,74*** (0,00)

ADR 0,93*** (0,01) 0,96*** (0,01)

N2NM (0,91) 0,03

VOTO (0,52) 0,01 (0,24) 0,01 (0,54) 0,01

FC (0,41) -0,01 (0,17) -0,02 (0,42) -0,01

VOTO/FC (0,52) -0,24 (0,33) -0,38 (0,58) -0,22

ALAV (0,31) 0,01 (0,18) 0,01 (0,41) 0,01

P/B 0,11*** (0,01) 0,11*** (0,01) 0,10** (0,02)

ROA (0,28) 1,33 (0,48) 0,85 (0,24) 1,51

TANG (0,47) -0,37 (0,48) -0,39 (0,76) -0,16

TAM 0,38*** (0,00) 0,48*** (0,00) 0,41*** (0,00)

EST (0,86) 0,06

GOV -0,93** (0,03)

FAM (0,98) 0,01

Os resultados indicam que empresas com ADRs possuem maior transparência

de remuneração executiva. Esse resultado é estatisticamente significativo a 1%. Por

outro lado, não existe relação entre transparência de remuneração executiva e

listagem no Nível 2 ou Novo Mercado da BM&FBovespa. Portanto, pode-se afirmar

que a listagem nos Níveis de Governança da BM&FBovespa não traz nenhuma

garantia de maior transparência nas informações sobre remuneração executiva.

A transparência da remuneração executiva é positivamente relacionada com o

tamanho da empresa e com P/B. Esse resultado é coerente com Leal e Carvalhal da

Silva (2007), que mostram que tamanho e valor possuem uma relação positiva com

governança. Em relação à origem do controlador, os resultados do terceiro modelo

indicam que as empresas estatais possuem menor transparência de remuneração

executiva.

Após verificarmos as evidências quanto à tendência de empresas com ADRs

serem mais transparentes em suas divulgações, analisamos como cada uma das

categorias de remuneração se comporta. A Tabela 6 mostra o resultado das

regressões em que as variáveis dependentes são os 6 itens divulgados da

remuneração dos executivos (benefícios de curto prazo, benefícios pós-emprego,

outros benefícios de longo prazo, benefícios de rescisão de contrato de trabalho,

remuneração baseada em ações e divulgação da remuneração separadamente do

conselho e da diretoria).

Em geral, os resultados das Tabelas 5 e 6 são semelhantes. Na Tabela 6,

optamos por incluir apenas a variável ADR como proxy para governança, uma vez

que os resultados da Tabela 5 indicam que não existe relação entre TranspRem e

Tabela 6 – Relação entre Transparência dos Itens Detalhados da Remuneração Executiva e Governança Corporativa

Regressões cross-section em que as variáveis dependentes são os 6 itens divulgados da remuneração dos executivos (benefícios de curto prazo, benefícios pós-emprego, outros benefícios de longo prazo, benefícios de rescisão de contrato de trabalho, remuneração baseada em ações e divulgação da remuneração separadamente do conselho e da diretoria). A definição das variáveis pode ser vista na seção 3.2. Os p-valores, ajustados por heteroscedasticidade, são reportados em parênteses. ***, **, e * indicam significância estatística a 1%, 5% e 10%, respectivamente.

Variável Trans Rem Ben CP Ben Pos BenLP Out Resc Ben Acoes Rem DirCon Rem

Constante -3,74*** (0,00) -0,85*** (0,01) -0,99*** (0,00) -0,56* (0,06) (0,51) -0,15 -0,86** (0,02) (0,90) 0,04

ADR23 0,96*** (0,01) 0,19** (0,02) 0,28*** (0,00) 0,30*** (0,01) (0,12) 0,15 (0,31) 0,11 (0,39) 0,09

VOTO (0,54) 0,01 (0,95) 0,00 0,07*** (0,01) (0,32) 0,01 (0,43) 0,01 (0,85) 0,01 (0,61) 0,01

FC (0,42) -0,01 (0,87) 0,01 -0,09*** (0,01) (0,27) -0,01 (0,32) -0,01 (0,84) -0,01 (0,22) -0,01

VOTO/FC (0,58) -0,22 (0,98) -0,01 -1,35* (0,06) (0,40) -0,09 (0,33) -0,09 (0,99) -0,01 (0,31) -0,11

ALAV (0,41) 0,01 (0,79) 0,01 0,72*** (0,00) (0,24) 0,01 (0,77) 0,01 (0,44) 0,01 (0,70) 0,01

P/B 0,10** (0,02) (0,47) 0,01 (0,17) 0,07 0,03** (0,03) (0,15) 0,01 (0,55) 0,01 (0,35) 0,01

ROA (0,24) 1,51 0,90*** (0,01) (0,76) 0,57 (0,72) 0,12 (0,77) 0,09 (0,23) -0,41 (0,54) 0,22

TANG (0,76) -0,16 (0,76) 0,05 1,56** (0,02) (0,65) -0,05 (0,49) 0,07 -0,28* (0,06) (0,31) -0,14

TAM 0,41*** (0,00) 0,09*** (0,00) 1,20*** (0,00) 0,05*** (0,01) (0,07) 0,03* 0,10*** (0,01) (0,19) 0,03

EST (0,86) 0,06 (0,93) -0,01 (0,17) 0,05 (0,30) 0,08 (0,67) 0,04 (0,27) -0,12 (0,20) 0,11

GOV -0,93** (0,03) (0,51) -0,07 (0,22) -0,72 -0,26*** (0,00) -0,24*** (0,00) -0,43*** (0,00) (0,31) 0,16

FAM (0,98) 0,01 (0,42) -0,06 0,71*** (0,01) 0,12** (0,05) (0,55) -0,03 (0,78) -0,02 (0,51) 0,04

R2 ajust 0,21 0,15 0,19 0,15 0,03 0,11 0,05

Os resultados indicam que empresas com ADRs possuem maior transparência

de remuneração executiva, em especial em benefícios de curto prazo, benefícios

pós-emprego, e outros benefícios de longo prazo. Não existe relação entre ADRs e

baseada em ações e divulgação da remuneração separadamente do conselho e da

diretoria. A relação positiva entre transparência da remuneração executiva e

tamanho da empresa continua a ser bastante significativa.

Ao observarmos a relação entre transparência da remuneração e controle

estatal, existe relação negativa com a divulgação de benefícios de longo prazo, de

rescisão de contrato de trabalho e de remuneração baseada em ações. No contexto

das empresas estatais brasileiras, esses resultados parecem fazer sentido.

Funcionários concursados de empresas estatais, embora sujeitos a CLT,

gozam de certa estabilidade no emprego, portanto não existem, em geral, benefícios

de rescisão de contrato de trabalho. Em relação à remuneração baseada em ações,

esta é importante para alinhar os interesses de administradores e acionistas, mas,

no caso de controle estatal, não existem incentivos para a adoção deste tipo de

remuneração variável nestas empresas. Portanto, a menor transparência quanto à

remuneração baseada em ações nestas empresas se deve ao fato de que tal

benefício simplesmente não existe. Estas empresas, por omissão ou descuido, não

informam este fato, que talvez considerem óbvio.

Esta explicação para a não existência de remuneração baseada em

desempenho é coerente com a literatura internacional. Firth, Fung e Rui (2006)

mostram que, quando o maior acionista é o Estado, a remuneração do CEO não

depende do desempenho da firma. A pesquisa foi feita com empresas chinesas, mas

5. CONCLUSÕES

Na literatura internacional, existem diversos estudos sobre remuneração dos

executivos. Os recentes escândalos financeiros e a crise financeira internacional

deflagrada ao fim de 2008 intensificaram a discussão sobre remuneração dos

executivos, em especial, sua remuneração variável.

No Brasil, a remuneração dos executivos passou a ser amplamente discutida

desde 2008. A CVM, através da Deliberação 560/2008 e Instrução 480/2009, passou

a exigir maior transparência das companhias abertas em relação à remuneração

executiva. Atualmente, está ocorrendo uma batalha jurídica, uma vez que muitos

executivos de companhias brasileiras se opuseram à divulgação de seus salários.

Embora o tema esteja na moda, existem poucas pesquisas acadêmicas sobre

remuneração de executivos no Brasil. Uma das grandes dificuldades de pesquisas

nessa área em nosso país está na dificuldade de obtenção dos dados de

remuneração dos executivos.

Este estudo analisa a relação entre as práticas de governança e a

transparência na divulgação da remuneração executiva das empresas brasileiras. A

pergunta que se pretende responder é se empresas com melhores práticas de

governança são mais transparentes na divulgação da remuneração de seus

executivos. A grande inovação desse estudo é a construção de um índice de

transparência de remuneração executiva, que permite quantificar, de forma objetiva,

o grau de divulgação das informações sobre diferentes tipos de remuneração.

Utilizando como proxy para boas práticas de governança a listagem de ADRs

de Nível 2 ou 3 nos EUA e no Nível 2 ou Novo Mercado da BM&FBovespa, nossos

transparentes no que se refere a remuneração de seus executivos. Por outro lado,

não existe relação entre transparência de remuneração executiva e listagem no

Nível 2 ou Novo Mercado da BM&FBovespa.

Portanto, os diferenciais de governança corporativa da BM&FBovespa não se

traduzem em maior transparência sobre a remuneração executiva, diferentemente

das empresas cujos papéis são negociados no exterior. Esse resultado faz sentido,

dado que a Lei Sarbanes-Oxley exige um grau de detalhamento da remuneração

executiva, enquanto o Novo Mercado da BM&FBovespa não possui regra específica

sobre divulgação de remuneração executiva.

6. REFERÊNCIAS BIBLIOGRÁFICAS

BERLE A.; MEANS, G. The Modern Corporation and Private Property. New York, Macmillan Company, 1932.

BRICK, I.; PALMON, O.; WALD, J. CEO compensation, and firm performance: evidence of cronyism? Journal of Corporate Finance, v.12, p. 403-423, 2006.

CAMARGOS, M. A.; HELAL, D. H. Remuneração executiva, desempenho econômico-financeiro e a estrutura de governança corporativa de empresas brasileiras. In: Encontro da Associação Nacional de Pós-Graduação e Pesquisa em Administração, 31, 2007.

CORE, J. E.; HOLTHAUSEN, W. R.; LARCKER, D. F. Corporate governance, chief executive officer compensation, and firm performance. Journal of Financial Economics, v. 51, p. 371-406, 1999.

FIRTH, M.; TAM, M.; TANG, M. The determinants of top management pay. Omega, v. 27, p. 617-35, 1999.

FUNCHAL, J. Determinantes da Remuneração de Executivos em Empresas de Capital Aberto Latino-Americanas. Dissertação de Mestrado. Universidade do Vale do Rio dos Sinos, 2005.

HILL, G. J. Regulating executive remuneration: international developments in the post-scandal era. European Company Law, v. 3, p. 64-74, 2006.

JENSEN, M. C.; MURPHY, K. J. Performance pay and top-management incentives. Journal of Political Economy, v. 98, p. 225-264, 1990.

JENSEN, M. C.; MURPHY, K. J.; WRUCK, E.G. Remuneration: where we’ve been we got to here, what are the problems and how to fix them. ECGI Working Paper, v. 44, 2004.

LA PORTA, R.; LOPEZ-DE-SILANES, F.; SHLEIFER, A.; VISHNY, R. Law and finance. Journal of Political Economy, v. 106, p. 1113-1155, 1998.

________. Investor protection and corporate governance. Journal of Financial Economics, v. 58, p. 3-28, 2000.

________. Investor protection and corporate valuation. Journal of Finance, v. 57, n. 3, 2002.

LEAL, R.; CARVALHAL DA SILVA, A. Corporate governance and value in Brazil (and in Chile). In: CHONG, A.; LOPES-DE-SILANES, F. (Org.). Investor Protection and Corporate Governance: Firm-Level Evidence Across Latin America. 1 ed. Palo Alto: Stanford University Press, v. 1, p. 213-288, 2007.

MURPHY, K. Executive compensation. Handbook of Labor Economics. Orley Ashenfelter and Davids Card, eds. North Holland, p. 2485-2563, 1999.