LUIZ CARLOS RODRIGUES AZEVEDO

MARKETING & FINANÇAS

INVESTIMENTOS EM MARKETING E VALOR DOS ATIVOS INTANGÍVEIS

MARKETING & FINANÇAS

INVESTIMENTOS EM MARKETING E VALOR DOS ATIVOS INTANGÍVEIS

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas, como requisito para obtenção do título de Mestre em Economia e Finanças.

Campo de conhecimento:

Finanças e Economia Empresarial

Orientador: Profª Dra. Verônica Inês Fernandez Orellano

Azevedo, Luiz Carlos Rodrigues.

Marketing & Finanças: Investimentos em Marketing e Valor dos Ativos Intangíveis / Luiz Carlos Rodrigues Azevedo. - 2011.

93 f.

Orientador: Verônica Inês Fernandez Orellano

Dissertação (mestrado profissional) - Escola de Economia de São Paulo.

1. Marketing -- Administração. 2. Investimentos -- Avaliação. 3. Empresas -- Avaliação. 4. Ativos (Contabilidade). I. Orellano, Verônica Inês Fernandez. II. Dissertação (mestrado profissional) - Escola de Economia de São Paulo. III. Título.

MARKETING & FINANÇAS

INVESTIMENTOS EM MARKETING E VALOR DOS ATIVOS INTANGÍVEIS

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas, como requisito para obtenção do título de Mestre em Economia e Finanças

Campo de conhecimento:

Finanças e Economia Empresarial

Data de aprovação ___/___/____

Banca examinadora:

__________________________________ Profª. Dra. Verônica Inês F. Orellano FGV-EESP (Orientador)

__________________________________ Prof. Dr. Luciano Thomé e Castro

FGV-EAESP

__________________________________

Prof. Dr. Sergio Giovanetti Lazzarini

Insper Instituto de Ensino e Pesquisa

A minha família pelo amor incondicional. Aos meus pais pela minha formação e pelo seu exemplo de vida. A minha esposa pelo companheirismo e incentivo. Aos meus filhos pela compreensão e estímulo.

Agradeço a Profª. Dra. Verônica Orellano pelo suporte, orientação, e confiança depositada.

Agradeço aos professores do MPFE pelos conhecimentos compartilhados e ao coordenador do curso Prof. Dr. Paulo Gala pelo direcionamento que elevou o MPFE a nota máxima do CAPES/MEC.

Agradeço aos meus colegas da turma do MPFE que tornaram menos árida a jornada, pelo bom humor e pelo companheirismo.

“Só duas coisas são infinitas: o Universo e a ignorância do homem; e sobre o Universo há dúvidas.”

Autor desconhecido

Após a profunda crise financeira de 2008, houve um aumento do questionamento sobre os objetivos da Firma e a sua relação com os mercados financeiros. Existe um paradoxo entre a prática corrente de maximização da performance financeira de curto-prazo da organização, demandada pelos agentes financeiros aos executivos das empresas, e o próprio conceito financeiro de valoração da Firma., que considera como valor da Firma o valor presente dos fluxos de caixa futuros descontados. Portanto, segundo a proposição de maximização de valor, o objetivo da Firma é aumentar o seu valor total de longo prazo (JENSEN, 2000).

É função primordial das estratégias de marketing, aí incluídos os investimentos em inovação (P&D), o objetivo de gerar crescimento e consistência de longo prazo do negócio, isto é, a ampliação dos ativos intangíveis para gerar ativos tangíveis.

Norteado pela estrutura conceitual de Ativos base Mercado (SRIVASTAVA; SHERVANI; FAHEY, 1998), o presente trabalho busca contribuir para o tema, com uma proposição de métricas simples, adaptadas de índices de desempenho do setor varejo, o Ticket Médio Cliente (TMC) e o Lucro Ticket Médio Cliente (LTMC), que possam relacionar os investimentos em marketing e o valor da Firma através da variação da qualidade da base de clientes da empresa, que é a fonte de geração de receitas e parte dos ativos intangíveis.

O estudo utilizou para os testes empíricos dados das seguintes empresas, com ações negociadas na Bovespa: Sadia e Perdigão, pertencentes ao setor de alimentos processados, de 1999 a 2010, e também as companhias aéreas TAM e Gol no período de 2004 a 2010.

Os testes não foram conclusivos, devido a determinadas limitações dos dados, não permitindo provar ou descartar as hipóteses testadas. Porém a linha lógica e a simplicidade do método deveriam ser exploradas por estudos futuros, pois se confirmado e provado, forneceria uma ferramenta simples e objetiva de análise e comunicação por parte de todos os agentes envolvidos (executivos de marketing, diretores financeiros e presidentes, analistas de mercado e investidores), com relação à criação de valor de Ativos base Mercado (ativos intangíveis) que impactam o valor da Firma.

After the deep financial crisis in 2008, there has been an increasing questioning of the Firm’s objectives and its relationship with the financial markets. There is a paradox between the current practice of maximizing financial short-term performance of organizations, demanded by financial agents to corporate executives, and the financial concept of valuation of the Firm, which considers Firm value as the present value of discounted future cash flows. Therefore, according to the maximizing value proposition the Firm's objective is to increase its long-term total value (Jensen, 2000). The primary function of marketing strategies, innovations (R&D investments) included, is to generate both growth and consistent long-term business, i.e. the expansion of intangible assets to generate tangible assets.

Based on the conceptual framework of Market-based Assets (Srivastava, Shervani and Fahey 1998), this paper seeks to contribute to the subject by proposing simple metrics, the adjusted performance indexes of retail sector, the Customer Average Ticket (TMC) and the Customer Average Ticket Earnings (LTMC). These metrics could relate investments in marketing to the value of the Firm (shareholder value) through the variation in quality of the company's customer base, which is the source of revenue generation and part of the intangible assets.

For empirical tests, this study used data from the following publicly companies listed in Bovespa (São Paulo Stock Exchange): Sadia and Perdigao, belonging to the food processing sector, in the period of 1999 to 2010, and also the air line companies TAM and Gol in the period of 2004 to 2010.

The tests were inconclusive, due to certain data limitations, not allowing proving or ruling out the tested hypotheses. But the logical line and simplicity of the method should be explored by future studies. If the method could be confirmed and proven, it would provide all agents (marketing executives, CEOs and CFOs, market analysts and investors) with a simple and objective tool for analysis and way of communication about the value creation of Market-based Assets (intangible assets) that impact the total Firm value.

1 - INTRODUÇÃO ... 11

2 - ESTRUTURA CONCEITUAL - MARKETING E VALOR DA FIRMA ... 13

2.1 ATIVOS BASE MERCADO ... 15

2.2 MODELO ESTRURAL ... 17

2.2.1 MAGNITUDE DOS FLUXOS DE CAIXA ... 18

2.2.2 MOMENTOS DA REALIZAÇÃO DOS FLUXOS DE CAIXA ... 19

2.2.3 RISCOS ASSOCIADOS AOS FLUXOS DE CAIXA ... 20

2.2.4 VALOR RESIDUAL DOS FLUXOS DE CAIXA ... 21

3- MODELOS ... 24

3.1 RETORNOS ... 25

3.2 RISCOS ... 28

3.3 MÉTRICAS ... 30

4 - TRABALHOS EMPÍRICOS ... 32

4.1 INTERNACIONAIS ... 32

4.2 BRASIL ... 36

4.3 DIREÇÃO FUTUROS ESTUDOS ... 39

5- PROPOSTA DE MÉTRICAS SIMPLES ... 41

5.1 QUESTÃO E MOTIVAÇÃO ... 41

5.2 TICKET MÉDIO E LUCRO TICKET MÉDIO ... 44

5.3 VARIÁVEIS E MÉTODOS ... 46

5.3.1 DADOS E FONTES ... 46

5.3.2 VARIÁVEIS ... 48

5.3.3 MÉTODOS ... 51

6- HIPÓTESES, TESTES E RESULTADOS ... 52

6.1 INVESTIMENTOS EM MARKETING E P&D E NOVOS CLIENTES ... 52

6.2 NOVOS CLIENTES E VALOR DA FIRMA ... 53

6.3 INVESTIMENTOS EM MARKETING E P&D E TMC ... 54

6.5.2 LTMC E VALOR DA FIRMA ... 58

6.5.3 LTMC E TMC E VALOR DA FIRMA ... 59

6.6 VALOR DA FIRMA E ATIVOS BASE MERCADO (II) ... 60

6.6.1 TMC E VALOR DA FIRMA ... 60

6.6.2 LTMC E VALOR DA FIRMA ... 61

6.6.3 LTMC E TMC E VALOR DA FIRMA ... 62

7- CONCLUSÕES ... 64

REFERÊNCIAS BIBLIOGRÁFICAS ... 67

ANEXOS ... 76

(A) TABELAS DE DADOS ... 76

1 - INTRODUÇÃO

Nos últimos anos temos assistido a um aumento da pressão sobre os executivos das empresas com relação à maximização da performance financeira de curto-prazo das organizações. Os agentes financeiros cobram esse desempenho a cada ciclo trimestral, quando da divulgação dos resultados das empresas. Este posicionamento conflita com o próprio conceito financeiro de valoração da Firma ( ). Este toma como medida o valor presente líquido (NPV) dos fluxos de caixa descontados (DCF). Portanto, segundo a proposição de maximização de valor, o objetivo da Firma seria aumentar o seu valor total de longo prazo (JENSEN, 2000). Nessa direção, há um crescente reconhecimento por parte dos mercados da importância e da significativa proporção dos ativos intangíveis no valor total da Firma (SRIVASTAVA; SHERVANI; FAHEY, 1998).

É função primordial das estratégias de marketing, aí incluídos os investimentos em inovação, o objetivo de gerar crescimento e consistência de longo prazo do negócio, isto é, a ampliação dos ativos intangíveis para gerar ativos tangíveis. Aqui novamente se encontra um paradoxo, pois na maioria das empresas a medida do desempenho das estratégias de marketing é realizada sobre objetivos e variações de curtíssimo prazo (incremento do resultado de vendas/lucro e aumento de participação do mercado), ou seja, existe uma forte ênfase no lucro de curto prazo à custa das forças competitivas da empresa (HAYES; ABERNATHY, 1980). A incorporação de valor pelas estratégias de marketing se dá através da construção e do fortalecimento de marcas, bem como do desenvolvimento de relacionamentos, que mantenham, qualifiquem e ampliem a base de clientes. Esses ativos criam as vantagens competitivas da empresa no mercado em que atuam, e são os fatores de geração de fluxos de caixa futuros, e da redução da volatilidade (risco) desses mesmos fluxos de caixa, portanto aumentando o valor total da Firma ( ).

causam efeitos. No Brasil, como o risco relativo à variação da bolsa de valores é o mais significativo, as ações de marketing têm pouco reflexo sobre o risco total.

Ao longo da última década muitos pesquisadores das áreas de Economia, Finanças e Marketing têm se debruçado e produzido diversos estudos teóricos e empíricos sobre os direcionadores dos ativos intangíveis e o valor da Firma. Também se observou uma intensificação por parte dos mercados na quantificação desses ativos intangíveis, tendo propiciado o desenvolvimento de metodologias por parte de empresas de consultoria com atuação global como a Interbrands, a Brand Finance e a Millward Brown entre outras.

O presente trabalho busca contribuir para o tema, com uma proposta de métricas simples, adaptadas de índices de desempenho do setor varejo, o Ticket Médio Cliente (TMC) e o Lucro Ticket Médio Cliente (LTMC), e testar a integração das ações de marketing (inovação incluído) com a base de clientes da empresa, que é a fonte de geração de receitas e parte dos ativos intangíveis, com o valor da Firma. A proposta de métricas do estudo é, em parte, inspirada no trabalho de Gupta, Lehman e Stuart (2004) que relaciona o valor cliente com o valor da Firma. O presente estudo utiliza dados para os testes empíricos, de 1999 a 2010, das empresas Sadia e Perdigão pertencentes ao setor de alimentos processados, e também das companhias aéreas TAM e Gol no período de 2004 a 2010. Todas as quatro empresas possuem ações negociadas no Bovespa.

2 - ESTRUTURA CONCEITUAL - MARKETING E VALOR DA FIRMA

A discussão sobre a ponte entre marketing e finanças e a criação de valor para o acionista vem de longa data, porém podemos considerar que as questões passaram a ser formuladas de forma mais consolidada e de maneira mais objetiva a partir dos trabalhos de Rappaport (1986) e Day e Fahey (1988). Porém os diferentes aspectos que relacionam as duas áreas têm no trabalho de Srivastava, Shervani e Fahey (1998) o marco de base. Eles propõem uma estrutura conceitual para o desenvolvimento de pesquisas, de modo a tentar responder as diferentes questões e eventualmente esclarecer em bases consistentes a relação entre as estratégias de marketing e a criação de valor para a Firma.

O valor total da Firma é definido como o somatório dos seus ativos tangíveis e intangíveis.

∑

+∑

= (1)

onde,

VF -Valor Total da Firma VT -Valor Ativos Tangíveis

VI -Valor Ativos Intangíveis

Valor de Mercado por Patrimônio Líquido Market-to-Book ratio (MTB)

Indices Internacionais

0.00 1.00 2.00 3.00 4.00 5.00 6.00

jan/ 96

jan/ 97

jan/ 98

jan/ 99

jan/ 00

jan/ 01

jan/ 02

jan/ 03

jan/ 04

jan/ 05

jan/ 06

jan/ 07

jan/ 08

jan/ 09

jan/ 10

período

M

T

B

SP500 Index IBOV Index BE500 Index MEXBOL Index IPSA Index

Gráfico 2.1 – Valor de Mercado por Patrimônio Líquido – Índices Internacionais Fonte: elaborado pelo autor a partir dados da Bloomberg

As estratégias de marketing tanto impactam nos ativos tangíveis (nível de vendas e lucros) bem como nos ativos intangíveis (satisfação de clientes, etc.). Neste sentido Lambin (2000) classifica o marketing em duas dimensões: o estratégico, que expressa análise e ação de longo prazo e o operacional que é focado na conquista de mercados existentes com horizonte de ação de curto/médio prazo.

Os ativos intangíveis de uma organização estão conectados ao valor de suas marcas, sua reputação, seu conhecimento, sua base de clientes, o nível de confiabilidade e fidelização de seus clientes. Ou dito de outra forma, são o conjunto de fatores individuais e exclusivos de uma organização que definem suas posições competitivas não facilmente reproduzíveis por outras firmas. E é exatamente a área de marketing (aqui incluído a área de inovação) quem define e operacionaliza as estratégias que irão gerar valor a esses ativos intangíveis.

A esta incongruência entre a geração de valor para Firma e a baixa importância designada à área de marketing, são atribuídos aos seguintes fatores (UZELAC; SUDERAVIC, 2006): a dificuldade de comunicação e entendimento mútuo entre as áreas de marketing e finanças nas organizações; ao foco da área de marketing ser aumentar o valor para o cliente, enquanto o foco da área financeira é aumentar o valor para o acionista; as decisões sobre os investimentos serem tomadas pelos gestores financeiros das organizações (presidente e o diretor financeiro); e por existir uma histórica resistência e até certa dificuldade dos executivos de marketing de apresentarem suas propostas e métricas de acompanhamento em bases de linguagem de Finanças.

Srivastava, Shervani e Fahey (1998) então propõem uma base estrutural, onde utilizam os conceitos de finanças para criar uma interface entre as ações de marketing e o valor da Firma. A esta interface eles denominam de Ativos Baseados em Mercado (

).

2.1 ATIVOS BASE MERCADO

Por uma das definições básicas, ativos são recursos econômicos; qualquer tangível ou intangível que é capaz de ser possuído ou controlado para produzir valor e que é retido por ter valor econômico positivo. Dito de uma forma simples, ativo representa a propriedade de valor que pode ser convertido ou transacionado (SULLIVAN; SHEFFRIN, 2003). Ou como definido mais amplamente por Barney (1991), ativo é qualquer atributo físico, organizacional, ou humano que permite a firma gerar e implementar estratégias que melhorem sua eficiência e efetividade no mercado.

Mas a questão teórica central e foco de pesquisas empíricas é o que faz de um ativo um valor? Vários autores se debruçaram sobre o assunto, em finanças (FAMA; MILLER, 1972; STEIN, 1989) e em organização econômica (BARNEY; OUCHI, 1986) entre outros.

ativos estrategicamente convertíveis ou de difícil desenvolvimento, então o ativo em questão possui potencial de sustentar valor aumentado. Portanto, os Ativos baseados em Mercado devem necessariamente atender em alguma extensão aos quatro requisitos acima para produzir valor para Firma.

Os Ativos base Mercado são classificados em duas categorias principais: os relacionais e os intelectuais (SRIVASTAVA; SHERVANI; FAHEY, 1998). São basicamente ativos intangíveis, isto é, podem ser desenvolvidos, aumentados, alavancados e valorizados, porém seus estoques não podem ser inventariados ou fisicamente divididos em específicas porções. Ativos relacionais base mercado são definidos como os produtos das relações entre a Firma e os seus principais “ ”, como distribuidores, varejo, consumidores finais, parceiros estratégicos, fornecedores, associações comunitárias, agências e órgãos governamentais. Dentro dessa classe podemos citar os ativos relativos à marca ( ), ativos relativos ao canal de vendas ( ) e ativos relativos a clientes (

). Ativos intelectuais base mercado são definidos como o conjunto de conhecimentos possuídos e desenvolvidos ao longo do tempo pela Firma, não somente referentes às tecnologias (modo de fazer), mas também sobre os dados e análises das situações e potenciais do mercado em que atuam (tendências, ambiente, competidores, clientes, canais, fornecedores, etc.).

De acordo com Srivastava, Shervani e Fahey (1998), então quanto maior o valor que possa ser gerado a partir dos Ativos base Mercado para as entidades externas à Firma, maior a satisfação desses agentes e a disposição e vontade deles em se relacionarem com a Firma, conseqüentemente maior o potencial de valor dessas entidades externas para a Firma. Quanto mais os Ativos base Mercado satisfizerem os quatro requerimentos da definição de ativos, maior o valor gerado e sustentado por eles para as entidades externas. Então o valor para os acionistas ( ) é criado como conseqüência de como a Firma gerencia e alavanca esses Ativos base Mercado para melhorar seus fluxos de caixa.

Hooley et al (2001) baseados na teoria de valor baseado em recursos (

2.2 MODELO ESTRURAL

A estrutura proposta pelos autores Srivastana, Shervani e Fahey (1998) apresenta os Ativos base Mercado como a interface entre as ações de marketing e a geração de valor da Firma. O esquema (2.1) abaixo mostra as conexões entre exemplos de Ativos baseados em Mercado (relacionais e intelectuais), os desempenhos da Firma esperados no mercado, e sua relação com a criação de valor para o acionista.

Esquema 2.1- Conexão dos Ativos base Mercado ao Valor da Firma

Fonte: adaptado pelo autor de SRIVASTAVA; SHERVANI; FAHEY, 1998, p.8.

Diversos autores têm debatido sobre a mais adequada metodologia de avaliação de ativos. Tem se observado uma mudança entre o método que usa os múltiplos P/E (

ou preço por dividendos) para o que utiliza o fluxo de caixa (KERIN; MAJAHAN; VARADARAJAN, 1990).

Rappaport (1986) advoga que o valor de mercado da Firma é o valor presente de todos os fluxos de caixa futuros a serem obtidos pela Firma, portanto a avaliação de valor deveria ser baseada na análise do fluxo de caixa descontado (DCF).

Sustentado nos princípios de análise do método de fluxo de caixa descontado (DCF) foi apresentado uma relação entre as estratégias de marketing e os quatro direcionadores de

Ativos baseados no Mercado

-Relacionamento com clientes: -Marca

-Base de Clientes Instalada

-Relacionamento com Parceiro -Canais de Vendas

- Cobranding - Rede de Relações

-Conhecimentos

-Características Mercado -Tendências

-Concorrência -Perfil dos clientes -Especificidades demanda

Desempenho no Mercado

Valor para os Acionistas

-Velocidade de Penetração no Mercado:

-Experimentação mais rápida -Referência mais ágil

“propaganda boca-a-boca” - Adoção mais rápida

-Preço Premium -Participação Premium -Extensões de Marca -Menores custos de Vendas e

Serviços

-Lealdade e Retenção de Clientes

-Aceleração dos Fluxos de Caixa

-Elevação dos Fluxos de Caixa

-Redução da Volatilidade e da Variabilidade dos Fluxos de Caixa

-Ampliação do Valor Residual dos Fluxos de Caixa

Ativos baseados no Mercado

-Relacionamento com clientes: -Marca

-Base de Clientes Instalada

-Relacionamento com Parceiro -Canais de Vendas

- Cobranding - Rede de Relações

-Conhecimentos

-Características Mercado -Tendências

-Concorrência -Perfil dos clientes -Especificidades demanda

Desempenho no Mercado

Valor para os Acionistas

-Velocidade de Penetração no Mercado:

-Experimentação mais rápida -Referência mais ágil

“propaganda boca-a-boca” - Adoção mais rápida

-Preço Premium -Participação Premium -Extensões de Marca -Menores custos de Vendas e

Serviços

-Lealdade e Retenção de Clientes

-Aceleração dos Fluxos de Caixa

-Elevação dos Fluxos de Caixa

-Redução da Volatilidade e da Variabilidade dos Fluxos de Caixa

valor para a Firma: a magnitude dos fluxos de caixa, os momentos da realização dos fluxos de caixa, os riscos associados aos fluxos de caixa e o valor residual dos fluxos de caixa.

! " #$ %& ! ' (2)

NPV(1,t) - fluxos de caixa líquidos descontados do período (1 a t) VR - valor residual no período t (perpetuidade)

(

)

∑

= +

+ + +

= ( (

1 1

1

1 (3)

onde,

t -período de planejamento em anos R -Risco (custo de capital ajustado) FC -Fluxo de Caixa líquido no ano “i”

FCt+1 -Fluxo de Caixa líquido constante após o período de planejamento “t” (perpetuidade)

Rt+1 -Risco após o período de planejamento “t” (custo de capital)

2.2.1MAGNITUDE DOS FLUXOS DE CAIXA

É um dos principais direcionadores de criação de valor da Firma para os acionistas, sendo seu crescimento determinado por quatro fatores: o incremento das vendas, o crescimento da margem de lucro operacional, a redução do nível de capital de giro requerido e a redução do investimento em ativos permanentes.

Dependendo das estratégias de marketing selecionadas elas poderão afetar o crescimento da margem de lucro operacional tanto pela parte do preço quanto do custo. No posicionamento de preços mais elevados em relação à concorrência ($ ) pela utilização da força e diferenciação da(s) marca(s), pelo conhecimento da segmentação dos clientes, ou pela inovação de produtos e serviços que sejam percebidas pelos clientes como um adicional de valor. No campo da redução de custos, os ativos relacionais desenvolvidos com fornecedores e parceiros (terceirização) ou canais geram melhores negociações. Outra possibilidade é através da expansão da marca para outros produtos/serviços, obtendo-se racionalizações dos custos de comunicação. A diluição dos custos fixos pelo aumento do volume de vendas também contribui com o incremento da lucratividade.

Com relação à redução do capital de giro necessário a operação ele pode ser obtido através dos ativos intelectuais ou relacionais base mercado. Pelo nível de conhecimento das particularidades da demanda e necessidades dos clientes, a Firma tem condição de melhorar o planejamento da cadeia com relação aos inventários, e também com relação às condições de crédito (contas a receber e a pagar). Já pelos relacionamentos desenvolvidos com os fornecedores, distribuidores e canais de venda é possível obter uma gestão mais eficiente do nível de inventários em cada ponto da cadeia.

Os investimentos em marketing podem impactar na redução do investimento em ativos permanentes através de diferentes maneiras. Pela expansão da(s) marca(s), com isso a Firma pode expandir para novos segmentos ou mercados sem a necessidade de investimentos na construção de uma nova marca. Pelo conhecimento e relacionamentos de mercado, estabelecer parcerias de terceirização de produção ou serviços, evitando a necessidade de investimentos em ativos fixos. Pelas relações desenvolvidas construir parcerias estratégicas para ações de “cobranding”, possibilitando acesso a uma massa de novos clientes sem a necessidade de investimentos em uma nova marca ou na estrutura para expansão da base comercial.

2.2.2 MOMENTOS DA REALIZAÇÃO DOS FLUXOS DE CAIXA

Ou aceleração dos fluxos de caixa. O princípio é que quanto antes os fluxos de caixa são realizados, maior o valor presente líquido (NPV), pois os ajustes pelo risco e tempo são reduzidos. Desta forma as estratégias de marketing colaboram com essa característica dos fluxos de caixa das seguintes maneiras: na velocidade de penetração no mercado, pelos efeitos

Marcas bem posicionadas, e alto nível de conhecimento das tendências de mercado e preferências de seus clientes impactam positivamente na velocidade de penetração no mercado. Portanto os produtos/serviços novos lançados pela Firma são testados prontamente, e tem sua adoção acelerada pelos clientes gerando fluxos de caixa mais rápidos. Também através do relacionamento desenvolvido com parceiros distribuidores, varejo e canais de vendas é possível fazer chegar aos clientes os novos produtos/serviços com uma velocidade maior, antecipando a geração dos fluxos de caixa.

Com relação aos efeitos de externalidades de rede, é possível acelerar os fluxos de caixa pela manutenção de uma boa base de clientes, investindo em ações que geram publicidade “boca-a-boca” rápida e efetiva. Esses efeitos de rede podem ser alavancados por

ações de licenciamentos que de maneira agressiva geram um crescimento da base de clientes. A Firma que investe adequadamente no aumento da lealdade de seus clientes consegue respostas rápidas as suas ações mercadológicas (promoções, lançamentos, etc.), obtendo resultados positivos mais rapidamente. Da mesma maneira se as ações não forem bem recebidas, a Firma tem o retorno rápido do efeito negativo, abortando as ações e cortando o máximo possível dos custos relativos a elas.

2.2.3 RISCOS ASSOCIADOS AOS FLUXOS DE CAIXA

Ou seja, a vulnerabilidade e a volatilidade dos fluxos de caixa. Quanto melhores forem os Ativos base Mercado, menor a vulnerabilidade ou risco associado à posição competitiva da Firma e menor a volatilidade ou risco associado à regularidade dos fluxos de caixa. Portanto, mais estável e mais previsível os fluxos de caixa e conseqüentemente menor a taxa de risco, ou taxa de desconto ou o custo de capital e com isso maior o valor presente liquido (NPV).

A redução da vulnerabilidade pode ser obtida pelo investimento em estratégias de marketing que aumentem a satisfação dos clientes, pela manutenção ou incremento do nível de lealdade da base instalada de clientes, que significa uma importante barreira de entrada de competidores, ou pelo aumento do índice de retenção de clientes (IRC), nesse caso é importante ressaltar que o custo e esforço para aquisição de um novo cliente é normalmente bastante superior ao de manutenção de um cliente existente.

Com relação à redução da volatilidade, pelo maior conhecimento da demanda e dos clientes é possível fazer um planejamento mais eficiente e gerar menor variabilidade dos fluxos de caixa. Também por um maior nível de relacionamento com os fornecedores, distribuidores e canais de venda (troca de informações, ordens e reabastecimentos

proporcionem menor variabilidade nos fluxos de caixa. Já o nível de retenção de clientes (IRC) afeta a volatilidade dos fluxos de caixa devido a dois fatores, o primeiro é que a base de clientes conhecida tem seu consumo mais previsível, o segundo é devido aos custos de ações de manutenção da carteira de clientes serem mais conhecidos e estáveis do que os custos dos programas de aquisição de novos clientes.

Algumas estratégias de marketing, como as da Xerox, HP, IBM e divisões da GE, por mudarem de venda de equipamentos, para locação, serviços, ou venda de consumíveis, além de reduzirem a vulnerabilidade do negócio (ou fluxos de caixa), tornaram esses fluxos de caixa menos voláteis.

2.2.4 VALOR RESIDUAL DOS FLUXOS DE CAIXA

Na maior parte dos negócios o valor residual é o de maior participação no valor

presente líquido (NPV). Ele representa o valor presente dos fluxos de caixa gerados além do período de previsão. Em finanças é calculado como uma perpetuidade. Podemos relacionar esse valor como a continuidade e a sustentabilidade desses fluxos de caixa gerados pelas estratégias de marketing no longo prazo.

As estratégias de marketing podem afetar a continuidade dos fluxos de caixa pela manutenção de marcas fortes, pois produtos e serviços ancorados em marcas de alto reconhecimento pelos clientes produzem receitas ao longo de muitos anos. Também pelo nível de inovação produzido, principalmente se for de tal forma de difícil imitação ou cópia (produto / serviço ou estratégia). Outro modo é através do nível de satisfação dos clientes, visto que clientes altamente satisfeitos são mais difíceis de serem acessados pelos competidores (barreira a entrada).

A sustentabilidade dos fluxos de caixa pode ser obtida pela manutenção do diferencial competitivo, pela correta comunicação desses atributos aos clientes, ou pela constante melhoria da relação com parceiros estratégicos (fornecedores, canal de vendas) se o diferencial for relativo a custos ou eficiência de serviços. Também é afetado pela retenção de clientes e aumento de sua lealdade, pois isto sustenta o consumo do produto e serviço ao longo do tempo, reduz a vulnerabilidade e, portanto o custo de capital. Os fatores que influenciam o aumento dos fluxos de caixa ou os que reduzem sua vulnerabilidade e volatilidade também contribuem para um aumento do valor residual.

lucrativos para a Firma geram um ativo raro, de difícil cópia, além de ser de difícil acesso aos competidores, portanto aumentam o valor residual do negócio.

Em resumo do capítulo, Srivastana, Shervani e Fahey (1998) fazem uma defesa da proposta da interface, denominada Ativos base Mercado, entre as ações ou investimentos de marketing e a criação de valor para Firma, onde fazem a conexão através do método de determinação de valor por fluxos de caixa descontados (DCF). No mesmo estudo, os autores afirmam que vários trabalhos foram capazes de avaliar o impacto das ações de marketing em parâmetros de marketing como, por exemplo, lealdade a marca ( ) e satisfação do cliente ( ) ). Comentam também que outros tantos estudos examinaram a

influencia das atividades de marketing em parâmetros financeiros como retorno em vendas

( ), retorno em ativos ( ) e retorno em patrimônio líquido (

). Entretanto, os autores questionam a adequação das variáveis contábeis utilizadas, por não relacionarem adequadamente o valor da Firma, por refletirem desempenho passado e não expectativa futura, por não serem ajustadas para os riscos associados ao negócio e ao ambiente e por poderem ser distorcidas por modelos contábeis ou regras legais (regulação). Concluem então que, a escolha pelos fluxos de caixa apresenta uma capacidade maior de relacionar o valor da Firma as atividades de marketing.

Rappaport (1986), entretanto, questiona a ênfase numérica excessiva – “A análise de valor para o acionista é somente tão boa quanto o pensamento estratégico subjacente”. Além de lembrar que a escolha da estratégia de maior potencial de geração de valor não é garantida, visto que dependerá de ser implementada de maneira efetiva e eficiente.

Grant (2010) questiona e condiciona a utilização do conceito de maximização de valor do acionista para a base de formulação de estratégia e critério de decisão a quatro fatores. O primeiro é que a criação de valor deve ser subordinada ao objetivo da Firma. Segundo, os executivos devem reconhecer que o modelo não cria valor para o acionista, somente a bolsa de valores pode criar. Terceiro, o modelo de fluxos de caixa descontados deve considerar as opções reais possuídas pela firma. E finalmente o quarto fator, o foco dos executivos deve ser os direcionadores do valor total de Firma.

Já Day e Fahey (1988) apresentam uma visão de defesa da análise de geração de valor para o acionista como retorno das estratégias de marketing (satisfazer clientes e fortalecer relações), baseadas em conceitos de fluxos de caixa e de estrutura de capital. Porém eles não deixam de fazer um alerta com relação às limitações contidas no modelo. Uma delas é que as

executivos ( * ), além de serem fortemente baseadas em desempenhos de experiências passadas. Outra limitação se refere à taxa de desconto ou custo de capital que varia substancialmente conforme a unidade de negócios, e pela metodologia WACC (custo de capital médio ponderado) o prêmio por risco é estimado e depende dos fatores assumidos pelos executivos. E finalmente sobre o valor residual (conceito da perpetuidade), que normalmente representa a maior parte do valor presente líquido (NPV), é considerado de muito difícil estimação devido a estar muito distante no tempo do período avaliado pelos executivos de marketing, portanto sendo bastante controvertida a discussão de seu valor. Então eles consideram que se deva ter uma análise crítica sobre os números frios e evitar conclusões baseadas em sinais enganosos, portanto ele recomenda se utilizar a metodologia de

3- MODELOS

Na seqüência da estrutura conceitual proposta por Srivastana, Shervani e Fahey (1998), diversos pesquisadores desenvolveram vários estudos teóricos e empíricos com o objetivo de gerar os modelos que permitissem demonstrar as relações entre as estratégias de marketing e o valor da Firma. O presente capítulo pretende apresentar uma perspectiva das bases onde os pesquisadores fundamentaram os modelos de interface.

Os modelos desenvolvidos seguiram duas principais direções baseados na teoria de Finanças: o dos retornos de ativos (ações), e o dos riscos associados. As metodologias empregadas tentam capturar as alterações geradas nesses fatores devido aos impactos das

estratégias de marketing.

O processo contínuo de ajuste no valor da Firma (preço das ações multiplicado pelo

número de ações disponíveis) é dinâmico e se fundamenta na determinação do preço da ação. A determinação deste preço de equilíbrio ocorre através das negociações entre investidores que possuem expectativas diferentes a respeito dos ganhos futuros que a empresa possa gerar.

Na empresa, esses movimentos no mercado financeiro são de enorme importância para os gestores de marketing e de vendas (administradores da geração da demanda para a empresa), pois eles têm suas avaliações de desempenho atreladas a elas. Portanto, uma tendência de não subida no preço da ação é percebida como um fracasso da gestão das estratégias de marketing. Então, podemos considerar que os movimentos passados do preço da ação influenciam as decisões dos gestores de marketing. Isto é, existe um efeito de retroalimentação () ) da percepção dos investidores com relação as estratégias de geração de ganhos pela alocação dos recursos da empresa (SRINIVASAN; HANSSENS, 2009).

Apesar da criação de demanda (gestão de marketing) ser considerado apenas um dos aspectos da estratégia da empresa, sua importância tem se tornado cada vez mais crítica. Uma das justificativas se baseia no fato que clientes tem se tornado um recurso escasso (PEPPER; ROGERS, 2005). A intensificação da competição entre as firmas, a globalização dos mercados e a disponibilidade e rapidez de troca de informações tem trazido fortes desafios para a empresa no sentido não só de adquirir novos clientes, mas também de como conseguir mantê-los ao longo do tempo.

É sabido que os investidores tendem a reagir rapidamente a uma nova informação, principalmente se essa informação apresenta desvios com relação as suas expectativas. Mas a

em sincronia com as reações do mercado (produtos e serviços) no curto e no longo prazo, que de fato são as fontes de receitas para a Firma.

O coerente seria considerar os impactos das ações de marketing tanto nos ativos tangíveis (receitas, lucros e necessidade de capital de giro) bem como nos ativos intangíveis (lealdade dos clientes, construção da marca) que irão gerar receitas futuras.

De acordo com a Hipótese dos Mercados Eficientes (EMH) de finanças, as reações dos investidores incorporam de forma total e acurada qualquer nova informação que seja relevante para o valor da Firma. Porém vários pesquisadores questionam o mecanismo, principalmente por dois motivos. O primeiro, os investidores podem avaliar de forma equivocada o impacto de um direcionador de marketing nos fluxos de caixa futuros, pois eles não são especialistas

em marketing (LEV, 2004). Segundo, devido à assimetria de informação, os investidores podem ser influenciados por comunicações persuasivas dos executivos da empresa, pelos analistas de mercado e por outras mídias (SIRRI; TUFANO, 1998; GALLAHER; KANIEL; STARKS, 2005).

3.1 RETORNOS

Pela teoria financeira o retorno total de um ativo (ações) é a soma da parcela do retorno esperado com a parcela do retorno anormal (ou não previsto).

" + ! '

(4)

Essa linha de pesquisa toma o modelo de quatro fatores de Carhart (1997) como ponto de início. O modelo de Carhart é uma extensão do modelo de fatores de Fama-French (1992; 1996). O modelo de Fama-French propõe a importância de três fatores sistemáticos que explicariam as diferenças entre os retornos esperados das ações de diferentes empresas (análise por corte transversal). O fator risco mercado, isto é o excesso do retorno em relação a um amplo portfólio representativo do mercado, ou seja, o β (beta) da equação (5). O fator risco tamanho, isto é a diferença de retorno entre um portfólio de papéis de grandes empresas ( ) e um portfólio composto por títulos de empresas pequenas ( ). O terceiro é o fator risco valor, isto é, a diferença de retorno entre um portfólio composto por ações de empresas que possuem alta e as que possuem baixa razão do patrimônio líquido por valor de

Simplificando, os investidores esperam receber retornos adicionais por investir em ações de empresas de menor tamanho e de menor relação “ ”, ou mais objetivamente - ações de maior risco são caracterizadas por mais altos retornos.

O modelo de Fama-French também reconhece o componente de passeio aleatório ( ) do preço das ações (FAMA, 1965). Diferente de uma série temporal como vendas ou preços de produtos, o componente permanente na flutuação do preço da ação é dominante. Ao se remover esse efeito (log seguido de 1ª diferença) se obtém a série de tempo estacionária tendo o retorno das ações como variável dependente.

O modelo de Carhart (1997) adicionou mais um fator de risco, o quarto fator - momento, ou a rapidez da realização do retorno, isto é a diferença da média de retorno de 2

portfólios de alta prioridade de realização com 2 portfólios de baixa prioridade de realização. A equação de estimação do modelo financeiro estendido de quatro fatores de Carhart pode ser escrita como a seguir:

−

),=

α

+

β

(

−

),)

+

0 1

+

. /

+

, -

+

ε

(5)onde,

Rit - taxa de retorno da ação para firma no tempo ;

Rrf,t - taxa de retorno livre de risco no tempo ;

Rmt - taxa média de retorno do mercado no tempo ;

SMBt - fator tamanho no tempo ;

HMLt - fator valor no tempo ;

UMDt - fator momento tempo ;

βi , si, hi, e ui – são os parâmetros estimados dos fatores usados no modelo;

άi - intercepto, e captura os retornos anormais (ou não esperados) para firma ;

ε

it - termo de erro, e captura o retorno anormal adicional (excesso do não esperado) para firma associado ao período de tempo ;Os modelos de valoração de marketing agem no componente não antecipado (não

financeiro, eles demonstram como ações específicas de marketing (variáveis exógenas) podem adicionar ou subtrair valor para os acionistas (valor da Firma).

Os retornos anormais têm componentes devidos a resultados financeiros e não-financeiros (movimentações e sinalizações de mercado). Na parte financeira, as surpresas mais diretas são as apresentadas na receita e nos lucros/ganhos, que são modeladas via extrapolações de séries temporais. Pode-se também modelar surpresas no nível de lucros/ganhos pela diferença entre o valor estimado (médio) pelos analistas de mercado e o efetivamente realizado. Os componentes não-financeiros incluem mudanças nas ações de marketing (preços produtos, parcerias, campanhas de propaganda, novos produtos). Portanto qualquer variável de marketing que possa ser percebida pelos investidores pode ser

examinada pelo modelo. Como as variações nos ativos intangíveis, que traduzem relações de longo prazo como satisfação de clientes ( ) ), ativos base clientes

( ) ou ativos da marca ( ), são relacionados às ações de marketing

de acordo com diversos trabalhos empíricos, eles também são passíveis de serem avaliados por essa via (SRINIVASAN; HANSSENS, 2009).

Como o modelo de quatro fatores de Carhart se baseia em inferências via análise de corte transversal ( ), os atributos específicos da empresa não são considerados. Como comentado, o modelo é um ponto de partida, então devido às variáveis omitidas bem como a característica de cadeias temporais, ele deverá ser complementado, utilizando-se outras metodologias dependendo das hipóteses da pesquisa e dos dados disponíveis. Os principais modelos complementares utilizados: são estudos de eventos, retorno das ações, persistência e portfólio-calendário (SRINIVASAN; HANSSENS, 2009).

O modelo de estudo de eventos é indicado no caso das movimentações da firma serem apresentadas de forma discreta, isto é, com divulgação pública em datas conhecidas, exemplos: lançamento de produto, divulgação de nova parceria, anúncio de dividendos, etc. (CHANEY; DEVINNEY; WINER, 1991). O método avalia o retorno anormal como retorno “ 2 ” das ações no decorrer de uma “janela de evento” com o retorno esperado se não houvesse ocorrido o “evento”.

No caso dos movimentos serem contínuos ao invés de discretos o mais indicado são os modelos de retorno de ações (AAKER; JACOBSON, 1994). Esses modelos fazem uso de uma única equação e, portanto são de certo modo limitados na capacidade explicativa, principalmente no que concerne a característica temporal das séries. Eles estabelecem se o investidor percebe ou não as ações específicas de marketing para as projeções de geração de

Já o modelo de persistência amplia a capacidade explicativa, incluindo o efeito temporal, pois utiliza um sistema de equações que tenta determinar o comportamento de diferentes variáveis (PAUWELS et al. 2004). O sistema VAR (vetores auto-regressivos) oferece flexibilidade para análise de curto e longo prazo, além de permitir varias dinâmicas de retroalimentação () ) entre as variáveis de marketing e as de performance do preço das ações. Esses modelos geram funções impulso-resposta que permitem acessar a velocidade de resposta dos Retornos as novas informações.

Quando se pretende capturar o impacto de longo prazo das ações de marketing no valor da Firma o mais indicado é o modelo portfólio-calendário (SORESCU; SHANKAR; KUSHWAHA, 2007). O método constrói um portfólio simples incluindo ações das firmas

com o “evento” como unidade de análise (ex.: lançamento de produto) contra um portfólio de controle, para se obter os retornos anormais de longo prazo deste portfólio.

Uma variante do método utiliza a comparação de pares de retorno (BARBER; LYON, 1997), que utiliza somente as ações da firma em estudo contra uma empresa similar (concorrente). Pode ser utilizado o caminho através dos retornos anormais cumulativos (CAR), que mede os retornos anormais relativos a um modelo tipo CAPM ((

$ – FAMA, 1998) ou a um modelo de quatro fatores de Carhart (1997). Ambos são preferidos para análises de curtos horizontes (prazo de alguns dias). Já o caminho de

determinação dos retornos anormais comprar-e-reter ( BHAR)

que tenta capturar o Retorno Anormal que o investidor pode auferir por manter a ação por um período estendido de tempo, é o mais adequado para prazos maiores (vários meses ou mais).

3.2 RISCOS

Em finanças outro componente fundamental é o risco associado ao ativo (ações) da Firma (HAMILTON, 1994). Maior volatilidade do preço da ação reflete maiores riscos associados, que podem vir de vulnerabilidades relativas às operações ou ao mercado, ou devido a incertezas sobre os fluxos de caixa futuros. Maiores riscos induzem a maiores custos de capital, prejudicando o valor da Firma no longo prazo.

Pela teoria financeira o risco total tem dois componentes básicos:

O risco sistemático é a parcela do risco total que é explicada pelas alterações que ocorrem devido ao mercado, ou pela definição de Finanças, pelas mudanças no retorno do portfólio geral de mercado, devido a fatores macroeconômicos (taxa de câmbio, taxa Selic,

etc). Numericamente é definido pelo

β

i [beta da equação (5)], que apresenta a relação dacovariância entre o retorno da ação da firma e do mercado e a variância do retorno do mercado, ou seja, a correlação entre a volatilidade da ação da firma e a do portfólio representativo do mercado. Simplificando, como o βmercado= 1, uma ação de empresa que

apresenta maior oscilação que o mercado tem um βi >1, e vice-versa.

O risco idiossincrático (não sistemático) é o componente do risco total que não pode

ser explicada pelas mudanças no retorno do portfólio representativo do mercado. Ele é, portanto, relativo especificamente a Firma, como por exemplo, as variações no nível de competitividade, da diversificação de produtos-mercado, do sucesso do lançamento de

produtos, etc. O risco idiossincrático é medido pela variância dos resíduos,

σ

2(

ε

it) , da equação (5).O nível de participação de cada um dos componentes no risco total é principalmente dependente do mercado onde as ações são negociadas. No mercado dos EUA, o risco idiossincrático é responsável pela maior parte e representa em média 80 % do risco total da ação (GOYAL; SANTA-CLARA, 2003). Já no Brasil (Bovespa) o risco idiossincrático representa em média 37 % do risco total, sendo o risco sistemático o de maior peso no risco da ação da empresa (ROCHMAN; EID JR., 2003).

Brown e Kapadia (2007) advogam a crescente relevância do risco, tanto o sistemático quanto o idiossincrático, na determinação do valor da Firma. Eles justificam a proposição baseado em que tudo mais constante investidores favorecem ganhos estáveis a ganhos voláteis

(GRAHAM; HARVEY; RAJGOPAL, 2005), que altos níveis de risco idiossincrático geram a necessidade de maior número de ações distintas para formação de um portfólio

adequadamente diversificado (CAMPBELL et al, 2001) e que os preços das opções das ações dependem da volatilidade total da ação em questão (BLACK; SCHOLES, 1973).

3.3MÉTRICAS

Além dos modelos, a área das métricas tanto do lado da variável dependente – valor da Firma, quanto do lado das variáveis independentes – ações e ativos de marketing, são áreas que tem recebido atenção por parte dos pesquisadores.

O valor da Firma, ou valor de capitalização da Firma, ou valor de mercado da Firma, ou valor do acionista é obtido pela multiplicação do preço da ação pelo número de ações disponíveis. Para efeito de operacionalização dos trabalhos empíricos, são necessários dois pontos de atenção. Um deles é o componente do passeio livre ( ) no comportamento do preço da ação. Isto precisa ser considerado e removido (log seguido da 1ª diferença) para obter a série temporal estacionária onde o retorno da ação é a variável

dependente (FAMA, 1965). Outro ponto é isolar o efeito do valor do patrimônio líquido no valor da Firma. O patrimônio líquido ( ) é um valor contábil, portanto sujeito a variações de interpretações e a diferentes medidas regulatórias. Por não ser um valor econômico não apresenta relação com as ações de marketing. O mais adequado é a utilização do Q de Tobin (razão entre o valor de mercado e o custo de reposição dos ativos) (McFARLAND, 1988). Porém o custo de reposição dos ativos é de difícil e complexa estimação. Outra opção seria o MTB ( ), que é a razão entre o valor de mercado e o patrimônio líquido. Portanto apesar do Q de Tobin ser conceitualmente superior, a utilização do MTB é defendido por apresentar sinais equivalentes com relação à criação de valor (VARAIYA; KERIN; WEEKS, 1987), além da facilidade de obtenção e disponibilidade de dados públicos.

*

4 = (7)

onde,

VF - Valor de Mercado da Firma

V*T - Valor dos Ativos Tangíveis (custo de reposição)

Com relação às variáveis que representam o marketing, são utilizadas nos trabalhos empíricos tanto métricas de ações diretas de marketing – lançamentos de novos produtos,

investimentos em propaganda, em promoções ou em canais de distribuição, quanto métricas de ativos que são intermediárias de performance – ativos de marca ( ), satisfação

de clientes ( ) ), ativos de clientes ( ). Fator de

comparação com as variações nas métricas dos ativos, que são indicadores de desempenho (satisfação dos clientes).

Com relação aos modelos é necessário evitar alguns equívocos devidos à agregação temporal dos dados, a relação em nível entre preços das ações e as atividades de marketing, e a relação entre preço da ação e os agregados da marca (SRINIVASAN; HANSSENS, 2009). Sobre a agregação temporal dos dados estes podem apresentar periodicidade diferente entre as variáveis dependentes (mudanças diárias no preço das ações) e as variáveis independentes (reporte de mudanças mensais nos movimentos de marketing). Novos métodos econométricos foram desenvolvidos para solucionar esse problema (GHYSELS; SANTA-CLARA; VALKONOV, 2006). Outro equívoco diz respeito à relação em nível entre preços de ações e

atividades de marketing através de análise por corte transversal ( ), pois pela Hipótese do Mercado Eficiente (EMH) os investidores somente reagem a novas informações. Isto é, os investidores reagem à diferença entre a expectativa e o efetivamente realizado das ações de marketing (surpresas). Já na área de relação preço da ação e agregados da marca o problema é que as atividades de marketing são direcionadas no nível de unidades de negócios (marcas) enquanto o preço das ações está relacionado no nível corporativo (Firma). Para o investidor suas expectativas são normalmente direcionadas por uma ou duas marcas mais importantes da Firma. Portanto a determinação de impacto das ações de marketing no retorno das ações apresenta resultados nos maiores eventos associados às grandes marcas (alta sinalização e ruído no mercado).

4 - TRABALHOS EMPÍRICOS

O objetivo deste capítulo é através de alguns trabalhos empíricos, tanto internacionais quanto produzidos sobre o mercado brasileiro, apresentar as inter-relações observadas entre as ações de marketing e o valor da Firma.

É importante citar que o Marketing Science Institute (MSI) estabeleceu no seu Relatório Bianual de Prioridade de Pesquisa ( $ ) para o período de 2002 a 2004 o foco de financiamento de estudos para o desenvolvimento de métricas de valoração financeira das ações de marketing. Nos biênios 2004-2006 e 2006-2008 foi dado continuidade nesse enfoque sendo que neste último o tema “Impacto no valor da Firma”

recebe a maior atenção.

Dentro das diferentes maneiras de classificação desses trabalhos empíricos, uma opção

seria dividi-los em os relacionados a métricas de ativos que são intermediárias de performance (ativos de clientes, ativos de marca, satisfação de clientes) e os relacionados a métricas de ações diretas de marketing (lançamentos de novos produtos, investimentos em propaganda, etc.).

4.1 INTERNACIONAIS

Dentro da linha dos trabalhos baseados em métricas de ativos, o que tem atraído mais a atenção da academia é a do ativo de cliente ( ). O trabalho de Gupta, Lehman e Stuart (2004), é considerado um marco nesta área. Eles propõem determinar o valor da Firma através do valor cliente, para negócios de altas taxas de crescimento. Utilizaram o conceito expandido do Valor de Vida Útil do Cliente - ( / ) – CLV- (BERGER; NASR, 1998). O CLV é definido como valor presente dos fluxos de receitas futuras para um cliente. Os autores desenvolvem o modelo considerando uma taxa de retenção de clientes, a agregação de todas as gerações de clientes e o custo de aquisição de clientes.

(

)

∑

∞= +

=

0 1

(/ à para um cliente (8)

( )

∫ ∫

∫

∞

= ∞

=

∞

= − −

+− − −

− −

=

0 0

1

onde,

nk – número de clientes CLV - valor vida-útil cliente (customer lifetime value) mt – rentabilidade CV – Valor Cliente (customer equity)

i – taxa de desconto

r – taxa de retenção de clientes ck- custo de aquisição clientes

Para a projeção do número de clientes, a ser utilizada na equação acima, eles utilizaram o modelo de difusão de Bass (1969) adaptado.

Os autores discutem a capacidade dos modelos tradicionais de valoração através dos

fluxos de caixa descontados (DCF) avaliarem adequadamente esses tipos de empresas (negócios). Eles advogam que nos períodos iniciais desses empreendimentos são necessários pesados investimentos, isto é, fluxos de caixa fortemente negativos, e normalmente possuem um histórico curto para se fazer uma previsão dos fluxos de caixa futuros. Também segundo eles o método utilizando múltiplos P/E ( ) não é viável, devido aos ganhos não existirem ou serem negativos.

Foi aplicada a metodologia no estudo para cinco empresas – Capital One, Amazon, Ameritrade, e-Bay, e E-Trade. A Capital One é uma empresa classificada como tradicional e foi escolhida para controle do método. As outras quatro são empresas de internet. Os resultados da valoração pelo método CLV (valor cliente) foram comparados com o valor de capitalização da empresa (preço das ações multiplicado pelo número de ações disponíveis) no dia 31/03/2002. A comparação mostrou que o valor cliente é uma boa “ 2 ” para o valor da Firma em três das cinco empresas, sendo uma das três a empresa controle. Isto é relevante, pois mostrou que o método através da determinação do valor cliente seria adequado para estimar o valor de uma empresa tradicional.

Na linha relacionada a ativos de marcas podemos citar o trabalho de Madden, Fehle e Fournier (2006). Os autores apresentaram demonstração empírica sobre a criação de valor do

acionista ( ) através da construção de valor da marca ( ).

Compararam um portfólio composto por 111 empresas denominado WMVB (as mais valiosas marcas do mundo) baseadas na avaliação anual divulgada pela Interbrands, com outros dois portfólios. Um composto por todas as empresas com ações negociadas em bolsa nos EUA (FM - representativo de mercado) e outro excluindo as ações do WMVB. Os resultados obtidos demonstraram serem significantes em relação ao maior retorno anormal (α) do

outros portfólios testados. De forma comparativa os autores mostram que se uma pessoa investisse $ 1.000 em agosto de 1994, teria em dezembro de 2000 no WMVB $ 4.525 e no FM $ 3.195, apresentando então um retorno adicional de $ 1.330.

Ainda sobre métricas de ativos uma que tem sido bastante explorada é a que relaciona satisfação do cliente com o valor da Firma. Eles utilizam dados do ACSI ( (

0 ) 5 2) que é um banco de dados sobre mais de 200 empresas pertencentes ao Fortune 500. Gruca e Rego (2005) fazem um estudo do índice de satisfação de clientes e a relação com o incremento do crescimento dos fluxos de caixa futuros e com a redução de suas variações (risco). O estudo apresentou os seguintes resultados com relação ao crescimento dos fluxos de caixa futuros, eles são devidos 12 % aos efeitos relativos ao tempo

(retroalimentação em séries temporais), 35 % as características estruturais do setor econômico onde a empresa está inserida e 53 % as diferenças específicas entre as empresas. Já com relação à variabilidade dos fluxos de caixa (riscos) futuros, são atribuídos 13 % a tendências temporais, 54 % as características estruturais do setor econômico e 33 % as diferenças específicas entre as empresas. Simplificando, as ações de marketing têm forte impacto no crescimento dos fluxos de caixa futuros (determinante do valor da Firma), porém as características estruturais do setor econômico onde a Firma está inserida é a maior determinante da variabilidade (risco) desses fluxos de caixa.

Na direção dos estudos que partem para relacionar ações de marketing com o valor da Firma, podemos citar alguns exemplos. McAlister, Srinivasan e Kim (2007) em estudo publicado, buscam relacionar os investimentos em publicidade e em P&D (pesquisa e desenvolvimento) com o risco da firma. Eles utilizaram uma amostra de 644 empresas listadas na NYSE (bolsa de valores de New York) no período compreendido entre 1979 e 2001. Os resultados obtidos utilizando as variáveis contábeis e financeiras como controle apresentaram que incrementos na intensidade de P&D e de propaganda reduzem o valor do risco sistemático (β- beta).

Luo e Donthu (2006), através de outra linha de investigação, partindo das ações específicas de marketing, desenvolveram estudo sobre a produtividade da comunicação de

marketing e sua relação com o valor do acionista. Os autores definem o índice MCP (produtividade de comunicação de marketing) como a razão entre os resultados de marketing

e as despesas de comunicação de marketing. Das análises das diferentes dimensões do MCP de uma amostra de 89 empresas no período de 1995 a 2002 foram obtidas curvas da razão de MCP versus o Q de Tobin. Os resultados mostraram que empresas com alta intensidade de P&D (pesquisa e desenvolvimento) e alta competitividade apresentavam curvas de mais alto desempenho na transformação do MCP em valor do acionista ( ).

Sorescu e Spanjol (2008) publicaram um estudo onde buscam avaliar os impactos das inovações no valor e no nível de risco das Firmas, a partir de uma análise do mercado de produtos de consumo embalados. Foi utilizada uma amostra de dados da PRODUSCAN de mais de 20.000 novos produtos introduzidos no mercado dos EUA entre 1985 e 2003, pertencentes a 153 diferentes empresas listadas na bolsa de valores (NYSE). Os novos produtos lançados foram classificados em duas grandes categorias: inovações revolucionarias e incrementais (DEWAR; DUTTON, 1986). O trabalho apresentou como conclusões que as inovações incrementais são associadas ao incremento no lucro normal da Firma (incremento do Q de Tobin), mas não afetam o nível de risco e não são fontes de ganhos econômicos (não

têm efeito no BHAR- ). Já as inovações revolucionárias são

associadas ao forte incremento (50 vezes superior ao das inovações incrementais) no lucro normal da Firma (Q de Tobin), e também a geração de ganhos econômicos (relação positiva significativa do BHAR), porém apresentam um aumento do risco total.

Srinivasan et al (2009) apresentam outro estudo empírico sobre a relação entre inovação, propaganda e retorno das ações. A investigação abrange uma amostra da indústria automobilística dos EUA no período de 1996 a 2002, focada nos seis maiores fabricantes

modelos de veículos categorizados pelo nível de inovação apresentado (J.D.Power & Associates data) e o seu impacto no preço das ações das empresas, além dos efeitos causados pelos suportes de propaganda e de promoção nos resultados. As conclusões obtidas foram que são obtidos retornos adicionais para inovações classificadas como pioneiras (novo para o mercado) sendo sete (7) vezes superiores ao retorno das inovações classificadas como novidades (nova para a empresa). O impacto do lançamento no retorno é maior quando ele é suportado por investimentos substanciais em propaganda, especialmente nas inovações classificadas como pioneiras – nove (9) vezes superiores ao retorno de inovações incrementais. Incentivos promocionais, de maneira oposta, não incrementam o valor do retorno das ações, após a introdução de novos modelos de veículos.

4.2 BRASIL

Pesquisas acadêmicas referentes às relações entre as ações de marketing e o valor da Firma, são limitadas pelos dados disponíveis. Em alguns casos a disponibilidade dos dados define qual o problema a ser endereçado pela pesquisa, ao invés de ser do modo usual, isto é, a questão define o modelo e este define os dados necessários (HANSSENS; RUST; SRIVASTAVA, 2009). No caso do Brasil, os estudos sobre os impactos das ações de marketing para o valor ao acionista ( ), ainda são embrionários quando comparados aos EUA ou a alguns países da OCDE (YAMAMOTO, 2006). As principais razões seriam devido ao número reduzido de empresas de capital aberto com ações negociadas em bolsa de valores, ao mercado acionário muito volátil e não adequado a comparações antes de 1996 (Plano Real – plano de estabilização macro-econômica), devido à hiperinflação e intervenções de planos econômicos governamentais. Outro fator limitante é imputado à falta de informações consolidadas referentes às despesas com ações de marketing (propaganda, promoções, etc.), as despesas com pesquisa e desenvolvimento (P&D), bem como dados não financeiros como o número de clientes, número de faturas emitidas, taxa de retenção de clientes, índice de satisfação de clientes, por parte das empresas listadas na Bovespa.

Silveira (2007) apresenta um estudo empírico sobre a relação valor cliente (

) com o valor do acionista ( ) para empresas do setor de telecomunicações (telefonia fixa e móvel) e televisão a cabo. Foram aplicados os modelos discreto e contínuo de Gupta, Lehman e Stuart (2004) para determinação do valor do cliente via CLV (valor da vida-útil do cliente). A pesquisa foi limitada ao setor de comunicações, pois o modelo exige a variável taxa de retenção de clientes, e somente nesse setor por exigência da Anatel (Agência Nacional de Telecomunicações) as empresas devem informar o “ ” (taxa do número de clientes desligados da base de clientes). A amostra de estudo compreendeu seis empresas (Brasil Telecom, Telemar, Telemig Celular, TIM, Vivo e NET) para o período de 2003 a 2006. Foi comprovada através de análise de regressão uma forte

associação entre a variável valor do cliente e valor da Firma. Outra observação foi sobre a importância da taxa de retenção de clientes para o valor do cliente. Para a empresa NET no 4º trimestre de 2006, por exemplo, um incremento de 1 % na margem de contribuição (lucro), mantido todo o resto constante, geraria um incremento no valor do cliente de 1 %. Porém se ocorresse um incremento de 1 % na taxa de retenção de clientes geraria um adicional de 5 % no valor do cliente.

Ainda sobre ativos clientes podemos citar Yamamoto (2006) que apresenta um estudo sobre o retorno dos investimentos em marketing por empresas de telefonia móvel no estado de São Paulo (Vivo, TIM e Claro). Foi escolhido o modelo de investimento em marketing de Rust, Lemon e Zeithaml (2004) para determinação do retorno. O método se baseia em que movimentações nos direcionadores (valor percebido, valor da marca e valor do relacionamento com o cliente) irão gerar alterações na atração e/ou retenção de clientes, que conseqüentemente provocam variações no Valor da Vida-Útil Cliente (CLV –

) ). No estudo empírico foi determinado que para a mudança de um desvio-padrão no valor de relacionamento cliente seria necessário um investimento de R$ 100 milhões e a rentabilidade em valor do cliente seria de R$6,03 por real investido. A mesma rentabilidade é obtida para um desvio-padrão do valor da marca com um custo de aproximadamente R$ 55 milhões.

Na linha de estudos relacionados aos ativos de marca podemos citar Oliveira (2009) que reproduz um estudo sobre o valor da marca e a relação com o valor do acionista (MADDEN; FEHLE; FOURIER, 2006) para empresas brasileiras. O autor define o portfólio MV composto pelas empresas com as marcas mais valiosas pelo ranking da Interbrands no período compreendido entre 2001 e 2007 com ações negociadas na Bovespa. Esse portfólio

![Tabela 6.1 – Resultados Regressão (1) – coeficientes β Sadia 0.16 -86010 1360154 (**) -5.18 27820 (*) (0.19) (91906) (667338) (6.81) (13802) [0.84] [0.94] [2.04] [-0.76] [2.02] Perdigão 0.21 0.47 (*) 33445 259396 (*) -706991 77028 4.42 4.78 1513 (0.18) (0](https://thumb-eu.123doks.com/thumbv2/123dok_br/15663198.114216/53.892.128.808.158.399/tabela-resultados-regressão-coeficientes-β-sadia-perdigão.webp)

![Tabela 6.5.1 – Resultados Regressão (5) – coeficientes β Sadia -1.30 (***) 0.03 -24.07 -4.15 7.92 39.46 -195.04 -150.71 -0.18 -0.04 1.11 (**) (0.47) (0.59) (33.56) (32.64) (37.79) (32.95) (267.05) (243.77) (0.31) (0.32) (0.48) [-2.77] [0.05] [-0.72] [-0.1](https://thumb-eu.123doks.com/thumbv2/123dok_br/15663198.114216/58.892.126.807.157.358/tabela-resultados-regressão-coeficientes-β-sadia.webp)

![Tabela 6.5.2 – Resultados Regressão (6) – coeficientes β Sadia -1.34 (***) -0.16 22.25 32.82 7.88 35.74 -195.28 -177.02 -0.12 -0.04 1.19 (**) (0.48) (0.55) (61.07) (63.56) (37.85) (31.62) (272.83) (248.38) (0.31) (0.31) (0.47) [-2.80] [-0.29] [0.36] [0.52](https://thumb-eu.123doks.com/thumbv2/123dok_br/15663198.114216/59.892.127.811.188.406/tabela-resultados-regressão-coeficientes-β-sadia.webp)

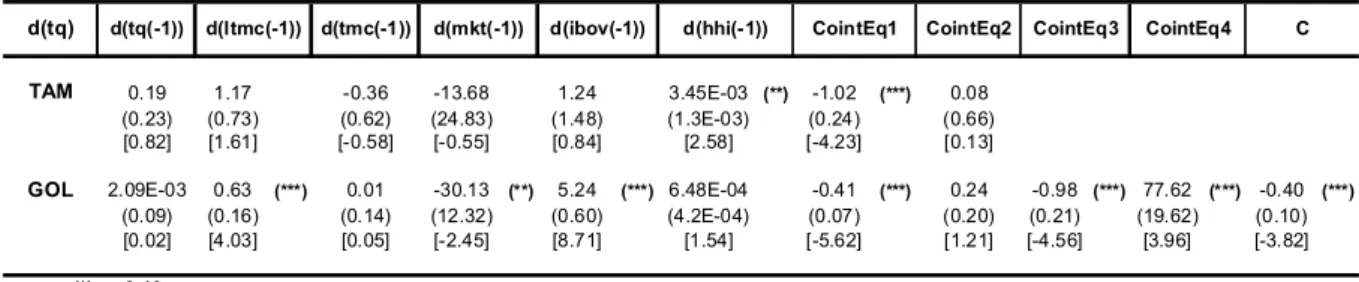

![Tabela 6.5.3 – Resultados Regressão (7) – coeficientes β Sadia -1.91 (*) 0.19 32.06 42.50 -44.11 -17.08 13.47 60.46 (0.67) (0.79) (101.74) (93.55) (43.81) (42.48) (49.02) (45.27) [-2.86] [0.24] [0.32] [0.45] [-1.01] [-0.40] [0.27] [1.34] Perdigão -0.04 -1](https://thumb-eu.123doks.com/thumbv2/123dok_br/15663198.114216/60.892.131.799.153.623/tabela-resultados-regressão-coeficientes-β-sadia-perdigão.webp)

![Tabela 6.6.2 – Resultados Regressão (6) – coeficientes β TAM -0.39 (*) 1.22 (**) 6.70 1.40 -0.76 (0.23) (0.52) (17.53) (1.99) (2.12) [-1.73] [2.33] [0.38] [0.70] [-0.36] GOL 0.20 0.24 0.56 (***) -0.20 -106.78 (***) -10.34 6.08 (***) 4.88 (***) -0.57 (***)](https://thumb-eu.123doks.com/thumbv2/123dok_br/15663198.114216/62.892.125.812.190.444/tabela-resultados-regressão-coeficientes-β-tam-gol.webp)