MOEDA

E

INFLAÇÃO:

A

QUESTÃO

DA

CAUSALIDADE

DISSERTAÇÃO

SUBMETIDA

A

CONGREGAÇÃO

DA

ESCOLA

DE

PÕS-GRADUAÇÃO

EM

ECONOMIA

(EPGE)

DO

INSTITUTO

BRASILEIRO

DE

ECONOMIA

PARA OBTENÇÃO

DO

GRAU

DE

-MESTRE

EM

ECONOMIA

POR

MARIA

SILVIA

BASTOS

MARQUES MASCOLO

[o>o

RIO

DE

JANEIRO,

RJ

TESE

DE

MESTRADO

APRESENTADA

À

EPGE

POR

*

E

M

i

/

£^^

9rof.

de

Oliveira

MHiEPGE^GV

MAKIU

HfcNHIUUÉ

W(

CIRCULAR

N?

51

Assunto:

Defesa

Pública

de

Dissertação

de

Mestrado

Comunicamos

formalmente

â

Congregação

da

Escola

que

estão

marcadas

para

o

dia

22

de

novembro

de

1982

(2a.

feira),ãs

15:30h.,no

Auditório

Eugênio

Gudin

(109

andar),

a

apresentação

e

a

defesa

públi_

ca da

Dissertação

de

Mestrado,

intitulada

"MOEDA

E

INFLAÇÃO:

A

QUES

TÃO DA

CAUSALIDADE",

da

candidata

ao

título

de

Mestre

em

Economia,

Maria

Silvia

Bastos

Marques

Mascolo.

Em

26

de

agosto

p.p.,

remetemos

aos

membros

da

Congrega

ção

da

Escola

cópia

da

súmula

da

referida

Dissertação,

para

que

fos

se

antecipadamente

apreciada

pelos

professores

desta

EPGE.

A

Banca-Examinadora

"ad

hoc"

designada

será

composta

pe

los

professores:

FERNANDO

DE

HOLANDA BARBOSA

(presidente),

JOSÉ

LUIZ

CARVALHO

e

ANTÔNIO

SALAZAR

PESSOA

BRANDÃO.

Com

esta

convocação

oficial

da

Congregação

de

Professores

da

Escola,

estão

ainda

convidados

a

participarem

desse

ato

acadêmico

todos

os

alunos

da

EPGE,

interessados

da

FGV

e

de

outras

institui

ções.

w

EPGE/IBRE

Rio

de

Janeiro,

28

de

outubro

de

1982

Mario__Henrique

Simonsen

Tendo

examinado

o

trabalho

"Moeda

e

Inflação;

A

Questão

da

Causalidade",

submetido

pela

Sra.

Maria

Silvia

Bastos

Marques

Mascolo

ã

Congregação

da

EPGE

como

Dissertação

de

Mestra

do

para

obtenção

do

título

de

Mestre

em

Economia,

recomendo

sua

aprovação

como

tal,

conferindo-lhe

o

grau

10(dez).

Rio

de

Janeiro,

22

de

novembro

de 1982

José

Luiz'(Carvalho

Proféssor/EPGE

A-4 Formato Internacional

LAUDO

SOBRE

DISSERTAÇÃO

DE

MESTRADO

Como

integrante

da

Banca

Examinadora,

designado

pela

EPGE

para

julgar

a

Dissertação

de

Mestrado,

intitulada

"MOE

DA

E

INFLAÇÃO.

A

QUESTÃO

DA

CAUSALIDADE",

da

candidata

ao

ti

tulo,

MARIA

SILVIA

BASTOS

MARQUES

MÃSCOLO,

apresento

as

se

guintes

ponderações

que

justificam

meu

voto

e

grau:

1)

A

autora

demonstrou

conhecer

bem

as

técnicas

economêtri-cas

necessárias

para

levar

a

cabo

seu

trabalho;

2)

A

autora

fez

uma

análise

interessante

dos

trabalhos

já

existentes

sobre

o

assunto,

procurando

esclarecer

os as

pectos

controversos.

Além

disto,

sua

apresentação

deixa

bem

claras

as

principais

contribuições

metodológicas

da

tese.

3)

Por

fim,

cabe

mencionar

que

autora

mostrou

conhecer

com

profundidade

a

teoria

relevante

para

estudar

o

problema,

tendo

aplicado

a

referida

teoria

com

bastante

proprieda

de.

Assim

e

nessas

condições,

sou

de

parecer

que

a

refe

rida

Dissertação

seja

aprovada

e

outorgado

o

título

pre

tendido

pela

candidata

e

a

autora

deste

trabalho,

atri

buindo-lhe

a

nota

ou

grau

10

(dez).

Rio

de

Janeiro,

22

de

novembro

de

1982

Antônio

Salazar

Pessoa

Brandão

Professor

da

EPGE

A-4 Formato Internacional

Como

integrante

da

Banca

Examinadora,

designado

pela

EPGE

para julgar

a

dissertação

de

mestrado,

intitulada

"MOEDA

E

INFLAÇÃO:

A

QUESTÃO

DA

CAUSALIDADE",

da

candidata

ao

título,

Maria

Silvia

Bastos

Marques

Mascolo,

apresento

as

seguintes

ponderações

que

justificam

meu

voto

e

grau:

1)

A

dissertação

aponta

problemas

metodolõgicos

em

trabalhos

já

publicados

sobre

o

assunto

no

Brasil;

2)

A

dissertação

revela

o

domínio

de

sua

autora

na

utilização

de

técnicas

economitricas

e

na

análise

dos

resultados

obtidos;

3)

A

dissertação

e

uma

contribuição

para

a

discussão

sobre

a

questão

de

causalidade

entre

moeda

e

inflação,

mostrando

a

dificuldade

de

se

chegar

a

uma

conclusão

firme

a

partir

dos

testes

econometricos

desenvolvidos

com base

na

definição

de

Granger.

Assim

e

nestas

condições,sou

de

parecer

que

a

referi

da

Dissertação

seja

aprovada

e

outorgado

o

titulo

pretendido

pe

la

candidata

e

autora

deste

trabalho,

atribuindo-lhe

a

nota

ou

grau

10.(dez).

Rio

de

Janeiro,

22

de

novembro

de

1982,

Fernando

fie

Holanda

Barbosa

Professor

da

EPGE

e

Presidente

da

Banca

A-4 Formato Internacional

orientadora,

professores

Fernando

de

Holanda

Barbosa,

Antônio

Salazar

Pessoa

Brandão

e

José"

Luis

de

Carvalho

pelos

comen

tários,

sugestões

e

apoio

que

me

dispensaram

ao

longo

da

rea

lização

deste trabalho.

Em

especial,

quero

expressar

minha

gratidão

ao

professor

Fernando

de

Holanda

Barbosa,

de

quem

partiu

a

sugestão

para

esta

dissertação,

e

que

acompanhou

e

orientou

todo

o

seu

desenvolvimento.

Finalmente,

gostaria

de

agradecer

o

suporte

financeiro

que

me

foi

dado

pelo

Programa

Nacional

de

Pesqui

sa

Econômica

(PNPE),

e que

constituiu

um

grande

incentivo

à

consecução

deste

projeto.

I

-

INTRODUÇÃO

01

II

-

CAUSALIDADE:

DEFINIÇÃO

E

TESTES

10

II.1.

A

Estrutura

Teórica

10

11.1.1.

Granger

10

11.1.2.

Sims

16

II.

2.

Estudos

Empíricos

no

Brasil

25

II.2.1.

Cardoso

25

II.

2.2.

Contador

31

III

-

METODOLOGIA

UTILIZADA

38

IV

-

CAUSALIDADE

ENTRE

VARIÁVEIS

MONETÁRIAS

e

IN

FLAÇÃO

4 7

V

-

O

TESTE

DIRETO

DE

GRANGER

68

VI

-

SUMARIO

E

CONCLUSÕES

78

VII

-

BIBLIOGRAFIA

81

I.

INTRODUÇÃO

of

these

terms

to

others.

I have

come to

think

that

this

is

a

j

pity.

For

I

have

come

to

think

j

that

its

appearance

in

economics

!

is

a

particularly

interesting,

and

particularly

revealing,

case

!

of the

general

notion

of

cau

sality.

"

J.

R.

Hicks,

Causality

in

Economics

(Oxford,

Blacwell,

1979).

'CAPÍTULO

I

Poucos

economistas

negariam

a

existência

de

al

gum

grau

de

correlação

positiva

entre

variações

nos

meios

de

pagamento

e

na taxa

de

inflação.

Mais

do

que

isso,

acredita-se

haver

uma

relação

de

causalidade

entre

estas

variáveis,

sen

do

que

a

direção

de

causação

mais

comumente

aceita

seria

da

Esta

hipótese

caracterizaria

a política

mone

tária

como

sendo

essencialmente

ativa

com

relação

ao

processo

inflacionário,

ou

seja,

a

expansão

nos

meios

de

pagamento

afe

taria

a

taxa

de

inflação,

sem

ser

por

esta

influenciada.

Esta

não

e,

no entanto,

uma

hipótese

que

deva

ser

aceita

sem

dis

cussões.

Existem

circunstâncias,em

que

apesar

de

poder,

po

tencialmente,

exercer

efetivo

controle

sobre

as

variáveis

mo

netárias,

os

formuladores

de

política

econômica

estão

atrela

dos

a

outras

prioridades,

endogeneizando,

desta

forma,

a

ofer

ta

de

moedar

~

Surge

então

a

seguinte

questão:

teriam

as

au

toridades

monetárias,

no

Brasil,

exercido

um

controle

efeti

vo

sobre

as

variáveis

monetárias,

notadamente

dos

meios

de

pagamento

e

da

base

monetária?

Este

aspecto

tem

sido

enfocado

algumas

vezes

na

literatura

brasileira

embora,

em

alguns

casos,

o

debate

tenha

sido

colocado

em

termos

radicais,

no

que

diz

respeito

aos

en

inflacionã-efeitos

de

outras

variáveis

do

sistema

econômico.

No

entanto,

o

que

se

observa

na

literatura

e-conômica

recente

ê

que

a ênfase

dada

pelos

monetaristas

ê

na

controlabilidade

e não

na

exogeneidade

da

política

monetária.

Assim,

autores

que

seguem

comprovadamente

a

linha

do

moneta-rismo,

como

Milton

Friedman

e

Phillip

Cagan,

reconheceram

ter

a

atividade

econômica

influenciado

a

oferta-

de

moeda,

em

de-terminadas

fases

da

economia^

.

Outros

exemplos

seriam

o

en

foque

monetário

ao

Balanço

de

Pagamentos,

bastante

difundido

por

Johnson

e Mundell^3-'

, no qual

a determinação

de variações

na base

mo-E. A.

Cardoso,

"Moeda,

Renda

e Inflação:

Algumas

Evidências

da

Economia

Brasileira",

Pesquisa

e Planejamento

Econômico

(Agosto,

1977),

423-34.

CR.Contador,

"A

Exogeneidade

da

Oferta

de

Moeda

no

Brasil",

Pesquisa

e Planejamento

Econômico

(Agosto,

1978),

475-504.

^P.

Cagan,

Determinants

and

Effects

of

Changes

in

the

Stock

of

Money:

1857-1960.

New

York:

Columbia

University

Press,

1965.

H.G.

Johnson,

"The

Monetary

Approach

to

Balance

of

Payments

Theory",

Journal

of

Financial

and

Quantitative

Analysis,

7

(March,

1972)

, 1555-72.

clui:

"Our

empirical

results

indicate

that

to

explain

the

hyperinflation

it

is

not

adequate

to

regard

money

creation

as

exogenous

with

respect

to

inflation.

Instead,

the

monetary

authorities

seemed

to

make

money

creation

respond

directly

and

systematically

to

inflation,

which

was

probla-bly

an

important

reason

that

the

hyperinflation

developed".

Estas

considerações

indicam

que

não

é

privi

légio

dos

estruturalistas

classificar

a política

monetária

co

mo

endõgena,

já que,

como

foi

dito,

a

corrente

monetarista

reconhece

a

influência

de

variáveis

econômicas

sobre

a

ofer

ta

de

moeda,

em

determinadas

circunstâncias.

Com

relação

ao

caso

brasileiro,

existem

dois

trabalhos

que

procuram

classificar

a política

monetária

como

ativa

ou

passiva.

0

primeiro

deles,

feitopor

Cardosov

J , uti

liza

dados

de

meios

de

pagamento,

renda

e

preços,

e

conclui

T.J.

Sargent

e N.Wallace,

"Rational

Expectations

and the

Dynamics

of

Hyperinflation",

International

Economic

Review,

14

(june,

1973),

328-49.

res

monetários

meios

de

pagamento

e base

monetária

,

e

a taxa

de

inflação.

Contador

conclui

que

quando

a

política

monetária

for

identificada

pelo

conceito

de

meios

de

pagamen

to,

esta

será

passiva

com

relação

ã

taxa

de

inflação,

o mesmo

não

ocorrendo

quando

a política

for

executada

via

base monetária.

Neste

caso

não

é

possível

rejeitar

a hipótese

de

sua

exoge-neidade

com

respeita

ã

inflação.

Uma

das

motivações

para

o

presente

estudo

de

corre

do

fato

dos

trabalhos

mencionados

anteriormente

apre

sentarem

incorreções

metodológicas

que

comprometem

os

resul

tados

obtidos.

Mais

adiante

este

aspecto será

discutido

em

mais

detalhe.

0

conceito

de

causalidade

entre

variáveis,

se

jam

elas

econômicas

ou

não,

e

de

difícil

definição,

tanto

do

entre

as

variáveis.

No

entanto,

ao

colocarem

uma

variável

co

mo

função

de

outras,

ditas

independentes,

estão

fazendo

uma

forte

hipótese

com

relação

ã

causalidade

entre

elas.

Se

esta

hipótese

na

verdade

não

se

verificar,

ou seja,

se

as

variá

veis

explicativas

não

£orem

efetivamente

exógenas

com

rela

ção

ã

variável

dependente,

os

resultados

econométricos

podem

ficar

irremediavelmente

comprometidos. Um

exemplo

ocorre

no

caso

da

utilização

de

técnicas

de

estimação

de

variáveis

ba

seadas

em

defasagens

distribuidas.

Para

que

os

resultados

se

jam

confiáveis

é

necessário

que

as

variáveis

explicativas

se

jam

efetivamente

exógenas,

condição

esta

que

e

raramente

ve

rificada.

Evidenciada,

desta

forma,

a

importância

de

se

determinar

de

forma

correta

a

causalidade

entre

variáveis,

sur

di-vel*-

.

De

acordo

com

o

conceito

que

se

tornou

conhecido

como

"Granger

causality",

uma

variável

Y

causa

uma

variável

X

se,

dado

um

conjunto

de

informações

U, a

previsão

de

X

é melhora

da

introduzindo-se

valores

passados

de

Y,

comparada

com

o

ca

so

em

que

não

se

inclui.a

série

de

Y.

Sims^

J,

num

trabalho

posterior

operacionalizou

o

conceito

de

Granger,

através

do

uso

de

regressões,

testando

e

confirmando

a hipótese

de

que

a

causalidade

é

unidirecional

da

moeda para

a

renda,

na

econo

mia

americana,

no

período

1947-1969.

Apôs

o

surgimento

do

trabalho

de

Sims,

diver

sos

outros

autores

utilizaram

o

teste

estatístico

por

ele

de

senvolvido,

para

a

verificação

de

hipóteses

de

causalidade

C.<W.J.

Granger,

"Invéstigating

Causai

Relations

by

Econometric

Models

and

Cross-Spectral

Methods",

Econometrica,

37

(July, 1969),

424-38.

(2)

A

palavra

"realimentaçao"

~

será

utilizada

no

texto

como

tradução

~

para

o

termo

original

feedback

CA.

Sims,

"Money,

Income

and

Causality",

Ame

rican

Economic

Review,

62

bre

as

hiperinflações.

Também

no

caso

brasileiro,

nos

traba-

|

lhos

de

Cardoso

e

Contador,

a

metodologia

utilizada

para

a ve

rificação

da

direção

da

causalidade

foi

a

de

Sims.

0

que

se

conclui

é

que

o

critério

de

Granger,

operacionalizado

por

Sims,

embora

imperfeito,

já

que

se

ba

seia

na

antecedência

estatística

entre

variáveis,

é

o princi

pal

meio

de

que

se

dispõe

de

modo

a que

não

seja

necessário

se

fazer

suposições

a priori

sobre

a

causalidade

entre

variá

veis,

como

ocorre

usualmente,

com

as

possíveis

conseqüências

mencionadas

anteriormente

sobre

a

validade

dos

resultados.

Nas

próprias

palavras

de

Sims,

"The

method

...

does

rest

on

a

sophisticated

version

of

the

post

hoc,

ergo

propter

hoc

princi-D.Williams,

C.A.E.

Goodhart

e

D.W.Gowland,

"Money,

Income

and

Cau-sality:

The

U.K.

Experience",

American

Economic

Review,

66

(June,

1976),

417-23.

( 21

pie.

However,

the

method

is

not

easily

fooled."

0

que

se

pretende

neste

trabalho,

utilizando

como

suporte

a

metodologia

de

Sims,

é

investigar

a

relação

de

causalidade

existente

entre

taxa

de

expansão

das

variáveis

monetárias

e

taxa

de

inflação, no

caso

brasileiro.

A

análise

cobrirá

inicialmente

o

período

de

1946

a 1981,

utilizando-se

dados

trimestrais.

Após

a

obtenção

dos

resultados,

tentou-se

veri

ficar

sua

consistência,,

repetindo-se

os

mesmos testes

para

es

paços

de

tempo

menores

do

que

o

inicialmente

considerado.

Co

mo

as

estimativas

diferiram

substancialmente

entre

os

diver

sos

subperíodos,

aplicou-se

também

um

teste

imediatamente

de

rivado

da

definição

de

causalidade

de

Granger,

denominado

"tes

te

direto

de

Granger",

com

o

intuito

de

estabelecer

uma

cor

respondência

entre

os

resultados

obtidos

por

este

método

e

o

Neste

capítulo

serão

apresentados,

deforma

re

sumida,

os

estudos

de

Granger

e

Sims

que

deram

origem

aos

tes

tes

de

causalidade

aqui

implementados.

Além

disso,

proceder--se-a

a

uma

breve

apreciação

dos

trabalhos

de

Cardoso

e

Con

tador

realizados

para

o

Brasil.

II.

1.

A

Estrutura

Teórica

II.

1.1.

Granger

O

trabalho

de

Granger

propõe

definições

testã-veis

de

causalidade

e

realimentaçao

entre

variáveis.

A

teoria

discutida

não

é"

relevante

para

varia-' varia-'C.W.J.Granger,

op.cit.

veis

nao

estocasticas,

devendo

as

series

estar

livres

de

quer

comportamento

sistemático.

As

séries

devem

ser

também

es^

tacionãrias

já

que,caso

contrário,a existência

de

causalidade

pode

se

alterar

ao

longo

do

tempo.

Outro

aspecto

central

da

teoria

ê

a

hipótese

de

que

o

futuro

não

pode

prever

o

passado,

o

que

confere

um

caráter

crucial

ao

fluxo

do

tempo.

Seja

A

um

processo

estocástico

estacionario.

Pode-se então

definir

o.s

conjuntos:

_ . ,

j=l,

2,

...

,

Chamaremos

P

(A/B)

ao

previsor

õtimo

(mais

efi

ciente),não

viesado

e

de

mínimos

quadrados

de

At,usando

o

con

junto

de

valores

B

. 0

erro

de

previsão

da

série

será

dado

por

e

(A/B)=A

-P

(A/B),

com

variância

o2(A/B).

Ut

é

o

universo

de

a

informação,

excluída

a

serie

Yt

Podemos

agora

definir:

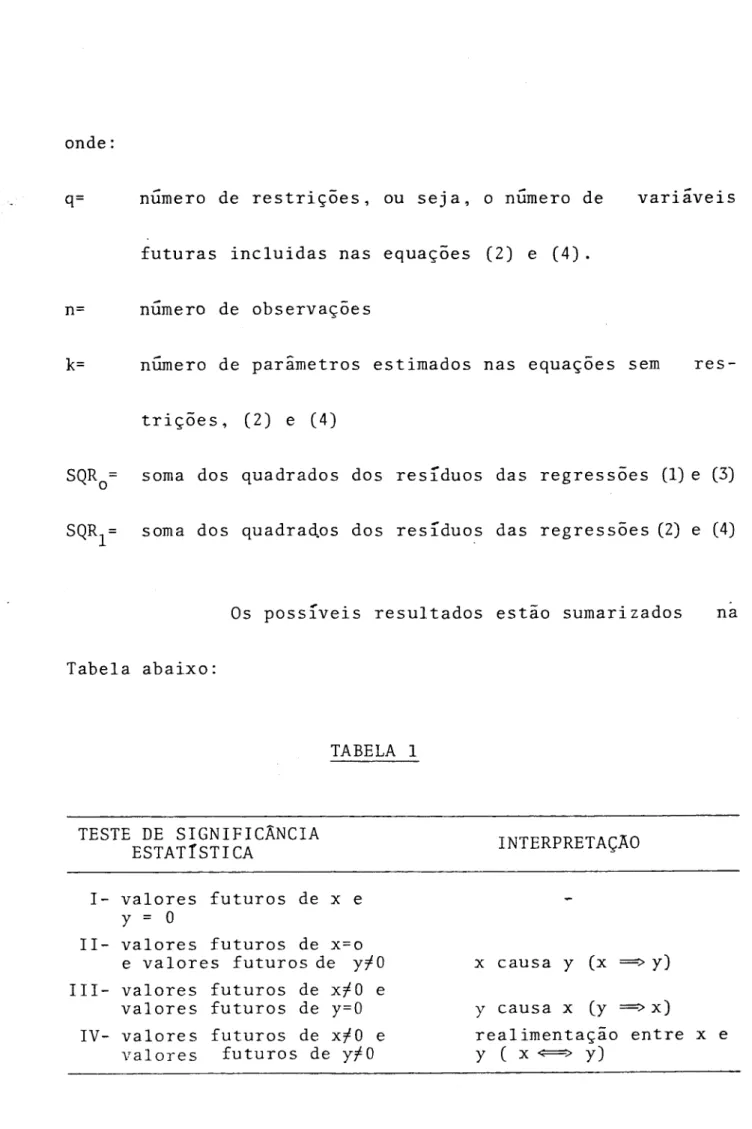

1)

Causalidade:

diremos

que

Y

causa

X,

representado

por

Y

=>

Xt,

se

a2(X/U)

<

a2(X

/ U-Y).

Ou

seja,

Y

causara

X

se

a

previsão

de

X

baseada

em

todo

o universo

U

ê melhor

do

que

a

í: ?, exclui

de

U

a

serie

Y

. Em

outras

palavras,

a

inclusão

de

Y

no

conjunto

de

informações

melhora

a

previsão

de X^.

2)

Realimentaçao:

haverá

realimentaçao

entre

duas

variá

veis

X

e

Y,

se

X

causa

Y

e

Y

causa

X:

Yt

<=>

Xt-

Desta

for-ma

a2(X/Ü)

<

a2(X/Ü^¥)

e

a2

(Y/U)

<

a2

(Y

/ U-X)

.

3)

Causalidade

Instantânea,

se

a2(X/U-Y,Y)

<

a2

(X/U)

,

ou

seja,

se

a

inclusão

do

valor

de

Y no

tempo

t

melhora

a pre

visão

de

X,

diremos

que

existe

causalidade

instantânea

entre

X

e

Y.

Um

ponto

a

considerar

diz

respeito

ao

univer

Deve-se

salientar

que

se

dados

relevantes

sao

omitidos

do

conjunto,

pode

surgir

uma

causalidade

espúria.

Su

ponha,

por

exemplo,

no

caso

acima,

que

existe uma

terceira

sé

rie

Z

que

está na

verdade

causando

ambas

as

séries

X^

e Y^

.

Dentro

do

conjunto

restrito

de

vetores

que

inclui

somente

as

séries

X

e

Y

poder-se-ã

então

encontrar

uma

causalidade

es

púria

entre

X.

e

Y..

Outra

questão

diz

respeito

ao

uso

de

previso-res

completamente

ótimos.

Na

pratica

isto

não

será"

usualmente

informações

será"

irrelevante,

não

tendo

qualquer

conseqüência

causai.

Suponha,

por

exemplo,

que

o conjunto

de

vetores

con-

1

1

siste

somente

de

duas

séries,

Xte

Yt,

e

que

qualquer

outrain-formação

é sem

importância.

Então

o2

(X

/ X)

será

a variância

mini-

\

ma

do

erro

de

previsão

de

X.

usando

somente

valores

passados

de

X

, e

a2(X/X,

Y)

representa

esta

variância

mínima

se

va

lores

passados

de

X.e

Y

são

usados

para

prever

Xt-

Deste

mo

possível,

a

menos

que

se

assuma

que

todos

os

conjuntos

de

séries

sejam

normalmente

distribuídas,

já

que

os

previso-res

ótimos

podem

ser

não

lineares,tomando

formas

bastante

com

plicadas.

Em

vista

disso,

parece

natural

usar

somente

previ-sores

lineares,

ficando

as

definições

anteriores

sujeitas

â

hipótese

de

linearidade.

Sejam

X

e

Y

duas séries

de

tempo

estaciona-rias,

com

médias

zero.

.0

melhor

previsor

linear

de

Xt

usando

somente

valores

passados

de

X

e Y^

será"

dado

por:

m m

P

(X/X,

Y)

=

Z

a,

X

, +

Z

b,

Y

-

(1)

t

j=1

3

t

j

j=1

j

t

j

onde

os

a-'s

e b-'s

são

escolhidos

para

minimizar

a2(X/X,

Y).

Utilizando

as

séries

de

tempo

X^

e

Y

, Granger

ilustra

as

definições

dadas

anteriormente,

através

dos

modelos:

m m

y

=

7Py

+

y

hY

+

e

Xt

jf1

aj

At-j

.^

j

t-j

Ct

(2)

m m

onde

:

E(e.

ec)

=

0 = E(tv

nj

, s i t e

E (e

n

) = 0,

para

todo

t,

s

L b L S t S

0

modelo

acima

ê

denominado

causai

simples,

já

que

se

desconsidera

a

causalidade

instantânea.

Yt

causara

Xt

se

algum

dos

b-

for

diferente

de

zero.

Da

mesma

forma,

se

al

gum

dos

c-

for

diferente

de

zero,

X

causara

Y-t.

Se

ambos

os

eventos

ocorrerem,

haverá

realimentação

entre

X^

e

Yt-O

modelo

mais

geral,

com

causalidade

instan-iânea,

é

dado

por:

m m

xt

+ bo

Yt

- .1,

aj

xt-j

J

(3)

m m

Se

este

tipo

de

representação

ê

necessário,

sig

nifica

que

o

conhecimento

de

Yt

e

Xt

melhorará

o

ajustamento

varia-veis.

II.1.2.

A principal

novidade

introduzida

por

Sims

neste

|

trabalho,

diz

respeito

a um

teste

direto

para

a existência

de

[

causalidade

unidirecional

entre

variáveis.

Sua

importância

re-

;

side

no

fato

de

que

muitas

técnicas

de

estimação

que

utilizam

retardos

defasados

(como

a de

Almon,

por

exemplo)

são

inváli

das,

a menos

que

a

causalidade

seja

unidirecional

no

sentido

do

conceito

utilizado

pelo

autor.

Este

trabalho

mostra

também

a

estimação

de

regressões

com

um

grande

número

de

defasa-gens,

sem

as

usuais

restrições

do

tipo

polinomial

ou

racio

nal,

sobre

o

formato

das

mesmas.

A

preocupação

de

Sims,

ao

estudar

a

direção

da

causalidade

entre

moeda

e

renda,

se

justificava

no

fato

de

que

apesar

destas

duas

variáveis apresentarem

uma

clara

çao

positiva,

nao

havia

qualquer

base

mais

solida

para

que

se

afirmasse

qual

se

comportava

como

endõgena

e

qual

como

exõge-na.

Na

verdade,

tanto

variações

na

moeda

poderiam

determinar

variações

na

renda,

quanto

ser

determinadas

por

estas,

sendo

possível

até

mesmo,

a

existência

de

realimentaçao

entre

as

variáveis.

0

autor

concluiu

que

nos

EUA, no

período

1947/

/1969,

não

há

evidências

de

que

a

renda

estaria

influenciando

a moeda,

enquanto

que

a hipótese

de

que

a

causalidade

é

uni

direcional

da

moeda

para

a

renda

ê

confirmada

. Logo,

regres

sões

de

renda

contra

polinômios

defasados

de

moeda

são

esta

tisticamente

confiáveis neste

contexto,

jã

que

não

há

exis

tência

de

realimentaçao

da

renda

para

a

moeda.

0

teste

elaborado

por

Sims,

que

se

baseia

no

conceito

de

causalidade

de

Granger, pode

ser

resumido

da

se

guinte

forma

: a

causalidade

de

valores

correntes

e

passados

de

alguma

lista

de

variáveis

exõgenas

para

uma

dada

variável

regres-(1^J.Tobin,

"Money

and

Income:

Post

Hoc

Ergo

Propter

Hoc?",

Quartely

Journal

of

Economics,

84

(May,

1970),

497-514.

^W.Brainard

e J.Tobin,

"Pitfalls

of

Financial

Model

Building",

American

Economic

Review

Proc,

58

(May,

1968),

99-122.

são

da

variável endõgena

contra

valores

passados,

correntes

I

e futuros

das

variáveis

exõgenas,

os

valores

futuros

das

va-

1

I

riãveis

exõgenas

tiverem

coeficientes

estatisticamente

'

iguais

a

zero.

*

Apesar

de

baseado

no

princípio

post

hoc,

ergo

propter

hoc

de

antecedência

entre

variáveis,

o método

de

Sims

fornece

indicações

seguras,

no

que

diz

respeito

ã

direção

da

causalidade.

0

autor

cita

exemplos,

como

a

estru

tura

de

causação

reversa

colocada

por

Tobin1-

J , que não

pode

ser

utilizada

para

gerar

causalidade

da

moeda

para

a

renda,

e

modelos

de

realimentaçao

entre

moeda

e

renda,

como

o

cons

truído

por Brainard

e Tobin^

-* que,

exceto

sob

hipóteses

mui

to

especiais,

gerará

uma forma

reduzida

indicativa

de

causa

lidade

bidirecional.

As

hipóteses

especiais

requeridas

para

fazer

com

que

a moeda,

endõgena,

apareça

como

exógena

num

sis

idêntica

a

uma

verdadeira

variável

exõgena.

Uma

situação

em

que

a

direção

aparente

da

cau

salidade serã

afetada

ocorrera

quando

os

valores

correntes

de

uma

variável

endõgena

Y

forem

parcialmente

determinados

com

base

em

informações

sobre

valores

futuros

de

uma

variável

exõgena

X^.

Neste

caso,

esta

informação

adicional

atuará

como

uma

terceira

variável excluida

e

os

valores

correntes

de

Y.

parecerão

afetar,

espuriamente,

os

valores

futuros

de

Xt-

Sims

se

refere

a

este

caso

como

"reversed

causation

with

accurate

anticipations

model".

0

próximo

passo

consiste

em

descrever,

em

li

nhas

gerais,

os

teoremas

de

causalidade

elaborados

e

demons

trados

por

Sims, em

seu

trabalho^

.

De

acordo

com

o

que

foi

estipulado

por

Granger,

considerar-se-á

somente

séries

estacionárias

e

previsores

li

neares .

(1)

Para uma

demonstração

destes

teoremas,

ver

CA.

Sims,

op.cit.,

e

T.J.

Sargent,

Macroeconomic

Theory.

New

York:

Academic

Press,

Inc.,

1979,

p.

Sejam

X

e

Y

duas

séries

estacionárias,

es

tritamente

não

deterministicas,

com

médias

zero.

O

sistema

Y 1

_

y

pode

então

ser

especificado

na

representação

de

media

n10

t

vél

de

Wold^

^como:

(L)

(1)

onde

u

e

v

sao

processos

nao

correlacionados

com

médias

ze

ro

e

E(u

v

)

=

0,

para

todo

t,

s.

Os

¥..

(L)

são

polinômios

no

operador

de

defasagens

L

(L1

Xt

=

Xt

-)

:

y^-

(L)

=

I

*h-

Lh

.

Podemos

então

enunciar

o

t>rimeiro

teorema

de

causalidade

de

Sims.

Teorema

1:

X

não

causa

Y

na

definição

de

Granger,

se

e

somente

se,

na

representação

de

média

móvel

(1),

Tu

(L)

ou

¥

(L)

podem

ser

escolhidos

identicamente

nulos

^ ^H.O.A.Wold,

A Study

in

the

Analysis

of

Statíonary

Time

Series,

2^-

ed.

Suponha,

por

exemplo,

que

¥12

(L)

= 0.

Neste

\

caso,

de

(1)

:

(L)u

(2)

Xt

=

T

(L)

u

+

Y

(L)

v

t

21

t

22

t

(3)

Resolvendo

a

primeira

equação

para

ut

e

substituindo

na

se

gunda,

vem:

xt

(4)

Desta

forma,

X

pode

ser

expresso

como

uma

função

de

valores

passados

e

presentes

de

Y.

Sob

hipóteses

gerais

o

sistema

em

(1)

pode

ser

(D

representado

na

forma

autoregressiva:

H

n,

11

(L)

11

IJ-J

12

21

(D

22(L)

U

(5)

onde

os

11 - - (L)

sao

polinSmios

no

operador

de

defasagens

L

(1)

A

inversibilidade

fica

garantida

se

as

raízes

dos

polinomios

se

situa

Dado

o

sistema

(5)

podemos

agora

enunciar

o se

gundo

teorema

de

Sims,

que

relaciona

o

conceito

de

exogenei-dade

econometrica

estrita

com

o

conceito

de

causalidade

de

Granger.

Teorema

2:

Quando

Xt

Yt

possui uma

representação

autore-gressiva

na

forma

de

(5),

Yt

pode

ser

expresso

como

uma

fun

ção

de

defasagens

distribuidas

de

valores

correntes

e

passa

dos

de X,

com

um

resíduo

que

ê

ortogonal

aos

X!s

passados,

presentes

e

futuros,

se

e

somente

se,

Y

não

causa

X

no

senti

do

de

Granger.

A

condição

de

que

Y

possa

ser

expresso

na

for

ma

descrita

acima

é

conhecida

como

a

exogeneidade

econometri

ca

estrita

de

X

com

respeito

a Y,

e

coincide

com

o

fato

de

Y

não causar

X,

no

sentido

de

Granger.

Neste

caso,

ao

estimar

mos

uma

regressão

de

Y

contra

valores

passados,

presentes

e

futuros

de

X,

deve-se

esperar

coeficientes

estatisticamente

iguais

a

zero,

para

o

conjunto

dos

X's

futuros.

Nota-se,

de

(4),

que

o resíduo

de

uma

regressão

de

X

I

53(ou

de Y)

contra

valores

de

Y

(ou

X)

será

geralmente

autocor-relacionado.

No entanto,

uma

hipótese

importante

com

relação

ao

teste

de

causalidade

é

a

de

que

os

resíduos

das

regressões

sejam "white

noise",

isto

e,

livres

de

correlação

serial.

Ca

so

contrario

o

Teste

F

para

grupos

de

coeficientes,

que

de

sempenha

um

papel

essencial

na

determinação

da

causação,

fi-i

cara

viesado.

!

<Para

contornar

este

problema

Sims

mediu

todas

as

variáveis

como

logaritmos

e

prefiltrou-as

utilizando

o fil

tro

1 -

1,5L

+ 0,5625L2.

Segundo

o

autor,

este

filtro

(devido

a

;

Nerlove^

^)

torna

a maioria

das

séries

econômicas

aleatórias,

e

se

esperava

então

que

os

resíduos

das

regressões

ficassem

aproximadamente

"white

noise".

Todos

os

dados

utilizados

nas

regressões

foram ainda

ajustados

sazonalmente.

Ao

aplicar-se

o

teste

F

para

verificar

a

dire

ção

da

causalidade,

deve-se

levar

em

conta

não

apenas

o

va-M.Nerlove,

"Spectral

Analysis

of

Seasonal

Adjustment

Procedures",

lor

da

estatística,

como

também

a

magnitude

dos

coeficientes.

De

acordo

com

o

autor,

o

fato

de

que

os

coeficientes

dos

va

lores

futuros

das

variáveis

independentes

sejam

estatistica

mente iguais

a

zero

é

apenas

uma

evidência

de

causalidade

uni-direcional.

Se

o

tamanho

dos

coeficientes

futuros

for

igualou

superior

ao

dos

coeficientes

dos

valores

passados,

a

causali

dade

bidirecional

pode

ser

muito

importante

na

prática,

ape

sar

dos

F's

insignificantes.

Sims

utilizou

dados

de

base

monetária,

meios

de

pagamento

e

produto

nominal

para

os

testes

de

causalidade.

Os

resultados

não

diferiram

com

respeito

aos

meios

de

pagamento

e

ã

base

monetária.

Os

valores

futuros

do

produto nominal

(Y)

fo

ram

altamente

significantes

na

explicação

da

variável

monetá

ria

(M),

o

mesmo

não ocorrendo

com

valores

futuros

de

M

com

relação

ã variável dependente

Y.

Portanto,

a conclusão

ê que

a

causalidade

flui

da

variável

monetária

para

o produto

nomi

puramente

passiva,

respondendo

ao

produto,

mas

sem

influen-ciã-lo.

Por

outro

lado,

os

resultados

são

consistentes

com

a

hipótese

de

que

Y

ê

puramente

passivo,

respondendo

a

M

sem

no

entanto

afetã-lo.

II.2.

Estudos

Empíricos

no

Brasil

II.2.1.

Cardoso*-1-1

A

preocupação

da

autora

neste

artigo

centra-se

na

procura

de

respostas adequadas

para

duas

indagações:

1)

Existe

evidência

estatística

de

que

a moeda

é"

exoge-na exoge-na

relação

causai

entre

moeda

e

renda?

2)

A taxa

atual

de

inflação

afeta

a

criação

de

moeda

nos

próximos

períodos?

Cardoso

coloca

o

debate

endogeneidade

x

exoge-neidade

da

oferta

de

moeda

em

termos

dos

enfoques

lista

e

monetarista

do

processo

inflacionario.

De

um

lado,

os

monetaristas

acreditariam

que

a

inflação

è*

causada

pelo

aumen

to

da

oferta

de

moeda,

destinado

ao

financiamento

do

déficit

orçamentário

do

governo

federal.

Por

outro

lado,

os

estrutura-listas

defenderiam

a tese

de

que

a

direção

da

causalidade

é

oposta,

fluindo

do

nível

de

preços

para

a

oferta

de

moeda.

Para

responder

a

estas

questões

a

autora

uti

liza

a

metodologia

de

Sims

,

descrita

anteriormente.

Os

dados

utilizados

no

teste

de

causalidade

en

tre

moeda

e

renda

foram

os

de

meios

de

pagamento(Ml)

e

os

de

produto interno

bruto

(PIB)

,

medidos

trimestralmente

no

pe

ríodo

1954/1969^-

\

Ambas

as

séries,

expressas

em

logaritmos

,

foram

prefiltradas

pelo

mesmo

filtro

utilizado

por

Sims

nas

séries

econômicas americanas

(1

-

1,

5L

+

0,5625L

) . As

estru

turas

de

defasagem

não

sofreram

restrições

de

formato,

tendo

sido

mantidas

bem

longas

(apresentaram

o

mesmo

número

de

"lags",

n

i

-

-Como

nao ha

disponibilidade

de

dados

trimestrais

de

PIB,

a

serie

uti

lizada

foi

obtida

com

o

método

adotado

por

A.C.

Pastore,

"Inflação

e

Po

ainda

um

termo

de

tendência

linear

e três

dummies

sazonais.

Com base

nos

resultados

obtidos,

rejeita-se

a

hipótese

de

que

o PIB

ê

apenas

passivo

com

relação

ao

estoque

de

moeda.

A

autora

salienta

o

fato

de

que

os

coeficientes

fu

turos

na

equação

de

PNB

contra

Ml

são

relativamente

"gran

des" sob

o ponto

de

vista

econômico

(sua

soma

é

igual

a 0,6).

Também

no

caso

da

regressão

de

Ml

contra

PNB

rejeita-se

a hipótese

de

ausência

de

causalidade

da

moeda

pa

ra

o produto

nominal,

embora

neste

caso

a

soma

dos

coeficien

tes

futuros

(0,089)

seja

muito

menor.

Portanto,

a

presença

de

coeficientes

futuros

significativos

tanto

na regressão

de

Ml

contra

PIB

quanto

na

de

PIB

contra

Ml,

indica

a

ocorrência

de

realimentaçao

entre

as

duas

variáveis.

Com

relação

ao

teste

de

causalidade

entre taxa

de

inflação

e

taxa

de

crescimento

da

oferta

de

moeda,

a

auto

e Wallace^.

Cada

modelo

possui

hipóteses

diferentes

no

que

jj

r

i

diz

respeito

à estrutura

de

causação

entre

inflação

e

expan-

j

I

são

monetária.

0 primeiro

sugere

que

a moeda

é

responsável

\

pela

taxa

de

crescimento

dos

preços,

sem

que

haja

realimenta-ção

desta

para

a primeira

variável.

Já

o

segundo

modelo

colo

ca

a moeda

como

puramente

passiva,

sendo

influenciada

pela

in

flação,

sem

no

entanto

afetá-la.

0

objetivo

da

autora

é

verificar

qual

dos

mo

delos

se

adequa

melhor

ã

realidade

brasileira

no

período

1946/

/1974.

A

inflação

foi

medida

pelo

índice

geral

de

preços

(IGP)

e

as

regressões

foram

estimadas

pela

técnica

iterativa

de

Cochrane

Orcutt,

numa

tentativa

de

eliminar

a

correlação

se

rial

de

primeira

ordem

dos

resíduos.

Os

valores

da

estatística

F

para

os

coeficien

tes

dos

4 trimestres

futuros

levam

ã

rejeição

da

hipótese

de

-^xogeneidade

da

ofertd

de

Tnoeda.

Embora

a um

menor

nível

de

sig-ificância,

rejeita-se

também

a hipótese

de

que

a criação

de

ni: