Fundação Getúlio Vargas

Escola de Pós-Graduação em Economia - EPGE

Bernardo de Oliveira Guerra Ricca

Apreçamento da Assimetria Idiossincrática no Mercado Brasileiro de Ações

Bernardo de Oliveira Guerra Ricca

Apreçamento da Assimetria Idiossincrática no Mercado Brasileiro de Ações

Dissertação submetida à Escola de Pós-Graduação em Economia da Fundação Getúlio Vargas como requisito parcial para a obtenção do grau de Mestre em Economia.

Área de Concentração: Finanças

Orientador: Caio Ibsen Rodrigues de Almeida

Bernardo de Oliveira Guerra Ricca

Apreçamento da Assimetria Idiossincrática no Mercado Brasileiro de Ações

Dissertação submetida à Escola de Pós-Graduação em Economia da Fundação Getúlio Vargas como requisito parcial para a obtenção do grau de Mestre em Economia.

E aprovada em 28/07/2010 pela banca examindora.

Caio Ibsen Rodrigues de Almeida (EPGE/FGV)

André Luiz Carvalhal da Silva (IAG/PUC-Rio)

Edson Daniel Lopes Gonçalves (EPGE/FGV)

Resumo

Uma série de trabalhos recentes em finanças apresentaram modelos nos quais a assime-tria idiossincrática é um componente precificado das ações. Mais especificamente, ações com maior assimetria idiossincrática esperada devem ter retornos esperados menores. Boyer, Mitton e Vorkink (2009) mostraram que isso de fato ocorre no mercado de ações americano. O objetivo desta dissertação é verificar se tal fato ocorre no mercado de ações brasileiro. O resultado encontrado, todavia, foi diferente do esperado: ações com maior assimetria idiossincrática esperada têm retornos esperados maiores. Dentre as explicações possíveis para esse comportamento estão a grande dificuldade em prever a assimetria i-diossincrática e mesmo falhas na construção das estimativas de assimetria ii-diossincrática, que são calculadas a partir dos resíduos do modelo de três fatores de Fama-French. PALAVRAS-CHAVE: Assimetria idiossincrática esperada. Mercado brasileiro de ações. Apreçamento de ativos.

Abstract

Recent papers in finance presented models in which the idiosyncratic skewness is a priced component of security returns. More specifically, stocks with high expected idiosyncratic skewness should have low expected returns. Boyer, Mitton and Vorkink (2009) showed that it actually happens in the American stock market. The goal of this thesis is to verify if this actually happens in the Brazilian stock market. The result, however, was different than expected: stocks with high expected idiosyncratic skewness have high expected returns. Among the possible explanations for this behavior are the difficult to predict idiosyncratic skewness and even failures in the construction of estimates of idiosyncratic skewness, which are calculated from the residuals of the Fama-French three-factor model.

Sumário

1 Introdução 6

2 Revisão da Literatura sobre Apreçamento da Assimetria Idiossincrática 7

3 Descrição dos Dados 9

4 Modelo de Previsão da Assimetria 10

5 Resultados 18

6 Conclusão 20

7 Referências Bibliográficas 21

8 Apêndice 23

1

Introdução

Desde a elaboração do Capital Asset Pricing Model (CAPM), creditada a Sharpe

(1964) e Lintner (1965), uma série de trabalhos em finanças têm proposto modelos de apreçamento que expliquem melhor os fatores de risco que determinam os retornos espe-rados. A não verificação empírica do CAPM, assim como hipóteses não consensuais por trás do mesmo, como utilidade quadrática ou normalidade dos retornos, motivaram tais trabalhos. Como exemplo, temos os efeitos tamanho, alavancagem, e razão entre o valor contábil e o valor de mercado1

, já amplamente estudados, e relatados em Fama e French (1992, 1993). Uma série de trabalhos também têm averiguado a importância de se considerar momentos (principalmente assimetria e curtose) e comomentos (principalmente coassimetria e cocurtose) de ordem superior.

A entrada dos momentos de ordem superior nos modelos teve sua origem principal-mente em evidências empíricas sobre a não-normalidade dos retornos. Isso implica que mais momentos devem ser considerados para caracterizar as distribuições e portanto mais momentos são percebidos pelos agentes como fatores de risco. Em mercados emergentes, como o Brasil, parece haver ainda mais evidência empírica sobre a não-normalidade das distribuições, como visto em Bekaert et al. (1998). Há ao menos duas explicações sobre a origem da assimetria dos retornos. Uma delas, bastante básica, é a presença delimited

li-ability nos investimentos em ações, i.e., as perdas estão limitadas a 100%. Os ganhos, por

sua vez, não são limitados e então há possibilidade de as distribuições serem assimétricas à direita. Outra explicação é a seguinte: problemas de agência podem induzir assimetrias nos retornos, pois os gestores que recebem opções de compra de ações tendem a preferir retornos com assimetria positiva.

Kraus e Litzenberger (1976) mostram que se a função utlidade de um investidor sa-tisfaz as condições desejáveis2

, então o mesmo tem preferência por assimetria positiva, i.e., coeteris paribus, retornos com assimetria positiva dominam os com assimetria

nega-tiva. Esse resultado é intuitivo, pois assimetria positiva significa mais massa em retornos positivos extremos. Os autores testam então seu modelo levando em conta a preferência pelo terceiro momento e verificam que a coassimetria (ou assimetria sistêmica, não di-versificável) é um fator significante. Harvey e Siddique (2000) fazem estudo semelhante, mas focando em assimetria condicional e não em assimetria incondicional. Eles também verificam a significância da coassimetria.

Há poucos trabalhos que procuram testar extensões do CAPM levando em conta momentos e comomentos de ordem superior com dados brasileiros. Carvalhal (2006) testa a significância da coassimetria e da cocurtose. De modo geral, controlando o modelo ou não pelos fatores de Fama-French (tamanho e razão entre o valor contábil e o de mercado), em seus testes a coassimetria não é estatisticamente significante, porém a cocurtose o é. A inclusão de ambas aumenta o 𝑅2 ajustado dos modelos. Ainda há o

trabalho de Castro Junior et al. (2009). Estes autores fazem um trabalho semelhante. Sua metodologia, no entanto, difere da usual, no sentido de estimar os modelos usando em um painel desbalanceado. Segundo os autores, tal metodologia apresenta as vantagens de permitir a observação de relações dinâmicas e controlar a heterogeneidade não-observada dos dados transversais. Nos modelos estimados, que tinham como variáveis de controle as

1

Esses efeitos recebem a denominação de “anomalias”, pois, apesar de haver evidência empírica que justifique a consideração dos mesmos, nenhum modelo consegue explicá-los.

2

𝑑𝑢/𝑑𝑤 >0 (utilidade crescente),𝑑𝑢′/𝑑𝑤 <0 (utilidade marginal decrescente, aversão ao risco) e

anomalias relatadas na literatura, a covariância e a cocurtose entre as taxas de retorno dos ativos e da carteira de mercado são significantes, ao contrário da coassimetria. Quando considerados em conjunto, os três comomentos se mostraram significantes. Os autores ainda rejeitaram, via dois testes distintos, a normalidade dos retornos da maioria das empresas. A normalidade dos índices utilizados como aproximação para o retorno de mercado, a saber, o Ibovespa e o IBrX, também foi rejeitada.

Os trabalhos acima citados dão subsídios teóricos e, em alguns casos, empíricos para a inclusão da coassimetria nos modelos de apreçamento. No entanto, estudos recentes, a serem explicados na próxima seção, vão além: apresentam resultados teóricos e empíricos que justificam a inclusão da assimetria idiossincrática nos modelos. O objetivo principal deste trabalho será então verificar se tal previsão se verifica nos dados brasileiros, o que ainda não foi realizado. Dadas algumas características dos mercado emergentes, como maior volatilidade e não-normalidade dos retornos3

, assim como evidências de que os agentes não diversificam completamente, esse estudo pretende ser mais um passo para entender o comportamento do mercado de ações brasileiro.

2

Revisão da Literatura sobre Apreçamento da

As-simetria Idiossincrática

Há diversas pesquisas indicando que os investidores não diversificam completamente, i.e, há a presença do chamado risco idiossincrático (diversificável) nos seus portfolios. Como exemplo, há os trabalhos de Kelly (1995) e Polkovnichenko (2005). Considerando o arcabouço clássico de média-variância, essa evidência parece não fazer sentido. A preferência por assimetria pode ser uma explicação para esse fato, pois os agentes podem não diversificar justamente para capturar assimetria positiva (e portanto aumentar a probabilidade de retornos extremos positivos). Nesse contexto, surge um trade-off: se

por um lado a diversificação diminui a variância de um portfolio, o que é desejável, por outro, ela diminui sua assimetria, o que não é desejável. Os agentes, resolvendo seus problemas de otimização considerando os efeitos de ambos os momentos, acabam construindo seus portfolios com um certo grau de não diversificação.

Com essa motivação, Mitton e Vorkink (2007) propõem um modelo de um período no qual existem dois tipos de investidores. O primeiro tipo, chamado detraditional investor,

tem suas preferências representadas por uma função utilidade quadrática padrão sobre a riqueza:

𝑈(𝑊) =𝐸(𝑊)− 1

2𝜏𝑉 𝑎𝑟(𝑊) (1)

onde 𝑊 representa a riqueza futura e 𝜏 >0o coeficiente de aversão ao risco. O segundo tipo, chamado de lotto investor, tem preferências idênticas ao primeiro sobre média e variância, mas também tem preferência por assimetria:

𝑈(𝑊) =𝐸(𝑊)− 1

2𝜏𝑉 𝑎𝑟(𝑊) +

1

3𝜙𝑆𝑘𝑒𝑤(𝑊) (2)

onde 𝜙 é o coeficiente que governa a preferência por assimetria, 𝜙 > 0. Deve-se notar que nessa estrutura os agentes têm a mesma preferência por média e variância, mas a preferência por assimetria difere, ou seja, há heterogeneidade. Essa abordagem é uma

3

extensão do modelo proposto por Conine e Tamarkin (1981) justamente por permitir tal heterogeneidade entre os agentes. Ao fazê-lo, os autores obtiveram um modelo no qual os investidores que valoram a assimetria escolhem de forma ótima portfolios não diversificados.

O modelo gera implicações relevantes. Primeiro, os investidores que valoram mais a assimetria diversificarão menos, em equilíbrio, do que aqueles que a valoram menos. Segundo, a assimetria dos retornos (incluindo a assimetria idiossincrática) passa a ser precificada. Existindo agora um prêmio para a assimetria, investidores que a valoram possuirão portfolios considerados eficientes no arcabouço de média-variância-assimetria, mas que parecem não sê-lo no arcabouço de média-variância. Por fim, investidores com mais preferência por assimetria selecionarão, em equilíbrio, ativos com maior nível de assimetria, incluindo assimetria idiossincrática.

Os autores realizam uma análise empírica que corrobora as três implicações descritas acima. Primeiro, eles observam que os portfolios dos investidores que diversificam apre-sentam pequena assimetria, enquanto os dos investidores que não diversificam apreapre-sentam assimetria positiva substancial. Segundo, eles capturam uma relação entre a eficiência em termos de média-variância e assimetria: o coeficiente de assimetria e a razão de Sharpe dos portfolios variam em sentidos opostos, indicando a existência de um prêmio para a assimetria. Por fim, é verificado que ativos com alta assimetria estão nas carteiras de grande parte dos menos diversificados e que, em média, as ações selecionadas mais freqüentente por estes têm aproximadamente o dobro de assimetria do que as ações co-mumente selecionadas pelos mais diversificados. Isso indica que investidores não diversi-ficados conscientemente escolhem ações que provavelmente elevarão a assimetria de seus portfolios.

Outros autores também elaboraram modelos nos quais a assimetria idiossincrática é precificada. Barberis e Huang (2008) estudam as implicações da cumulative prospect

theory no apreçamento dos ativos. Essa teoria é uma versão modificada da prospect

theory elaborada por Kahneman e Tversky (1979). Nela, os agentes usam probabilidades

“transformadas”, obtidas das probabilidades objetivas via uma função ponderação. O principal efeito da aplicação dessa função ponderação é dar mais importância às caudas das distribuições, e desse fato segue a precificação da assimetria idiossincrática. Outro ponto importante do estudo é a possibilidade dos portfolios dos agentes serem diferentes, mesmo se os mesmos tiverem preferências e crenças homogêneas, pois não há garantia de unicidade do máximo global - o portfolio ótimo pode não ser único. Em particular, alguns agentes podem ter carteiras não diversificadas, mantendo uma posição elevada em algum ativo com assimetria.

Brunnermeier e Parker (2005) desenvolvem um modelo estrutural de crenças subjeti-vas, incorretas por serem diferentes das probabilidades objetisubjeti-vas, mas ótimas no sentido que maximizam o bem-estar, levando em conta os benefícios do otimismo e os custos associados a decisões equivocadas. No contexto da escolha de portfolios, os investidores superestimam seus retornos e preferem retornos com assimetria positiva. Brunnermeier, Gollier e Parker (2007) consideram um modelo de equilíbrio geral com mercados comple-tos em que os agentes têm crenças ótimas. Como os agentes que possuem crenças ótimas têm preferência por ativos com assimetria positiva, seus portfolios não são diversificados e a assimetria idiossincrática é precificada.

deles é o fato da assimetria idiossincrática, ao contrário da variância e covariâncias, não ser estável ao longo do tempo, de modo que outras variáveis, além da assimetria defasada, devem ser incluídas para a mensuração da assimetria esperada. Eles seguem a abordagem de Chen, Hong e Stein (2001), ao usarem variáveis no nível da firma para prever a assime-tria i-diossincrática. Encontram que, apesar da assimeassime-tria defasada ser um importante previsor da assimetria futura, outras características da firma são também importantes previsoras da assimetria idiossincrática, incluindo volatilidade idiossincrática, tamanho e tipo de indústria. Em testes realizados, eles encontram uma forte relação seccional nega-tiva entre assimetria idiossincrática esperada e retornos médios. Mais especificamente, os retornos médios do menor quintil de assimetria esperada excedem os do maior quintil em 0,67% por mês; o alpha Fama-French4

do menor quintil de assimetria esperada excede o alpha do maior quintil em 1% por mês; e os coeficientes da assimetria esperada em regressões seccionais Fama-Macbeth são negativos e significantes.

Os autores procuram ainda entender melhor o fato das ações com volatilidade idios-sincrática alta terem retornos esperados menores. Esse fenômeno, chamado de iv puzzle, foi verificado nos dados americanos por Ang, Hodrick e Zhang (2006), e nos dados in-ternacionais por Ang, Hodrick e Zhang (2009). Como foi verificado que a volatilidade idiossincrática é um forte previsor da assimetria idiossincrática, os autores aventam a possibilidade dos agentes aceitarem menores retornos médios em ações com volatilidade idiossincrática alta justamente por preferirem ações com assimetria positiva. Com efeito, é verificado empiricamente que a assimetria esperada ajuda a explicar o iv puzzle.

Ao longo dessa dissertação, cujo objetivo principal é testar se as implicações dos modelos acima se verificam com dados brasileiros, será utilizada a mesma metodologia do trabalho de Boyer, Mitton e Vorkink (2009).

3

Descrição dos Dados

A população de interesse é formada por todas as ações negociadas na Bolsa de Valores de São Paulo (Bovespa) no período de 30/12/1998 até 30/12/2009. Todos os dados foram obtidos do sistema Economatica e da CETIP. Mais especificamente, os dados são: preços de fechamento das ações (ajustados para proventos, em moeda original), quantidade de títulos negociados (não ajustada para proventos), quantidade de ações outstanding, fechamentos do Ibovespa, patrimônio líquido5

e valor de mercado das empresas6

, e taxa do Certificado de Depósito Interbancário (CDI). Como aproximação para a taxa livre de risco, usou-se a taxa do CDI. Como aproximação para o retorno de mercado, usou-se o Ibovespa.

A amostra utilizada, descrita com mais detalhes no apêndice 8.1, é formada por sessenta e nove ações, escolhidas basicamente segundo critério de liquidez, visando miti-gar os problemas causados pela falta de preços de fechamento. Abertura ou fechamento de capital, falências e falta de liquidez são as causas de tais dados faltantes. Primeiro,

4

Estimativa do coeficiente associado à constante no modelo de três fatores de Fama-French.

5

Os valores foram extraídos preferencialmente dos demonstrativos consolidados. No entanto, caso a empresa não tenha publicado demonstrativo consolidado na data escolhida, os valores foram obtidos dos demonstrativos não-consolidados.

6

A fórmula de cálculo utilizada foi a seguinte: número de açõesoutstanding ×cotação não ajustada para proventos. Para empresas com mais de uma classe de ações a fórmula foi: cotação da classe A×

foram excluídas as ações que não foram negociadas em mais de 30% dos dias de pregão do período. Depois, quando duas ações da mesma empresa sobreviveram ao primeiro filtro, foi escolhida a classe com menos dados faltantes. Cabe ressaltar que o critério adotado está sujeito a diversas críticas, principalmente pela possibilidade de ocorrer viés de se-leção ou de sobrevivência. O elevado número de dados faltantes, no entanto, forçou tal escolha. A técnica utilizada para preencher os preços de fechamento faltantes na amostra final, a saber, interpolação linear, também está sujeita a críticas. Não obstante suas fa-lhas, a interpolação linear foi utilizada por ser de fácil implementação e por não obrigar a especificação de hipóteses sobre a função de distribuição, como o algoritmo EM, cuja principal referência é Dempster, Laird e Rubin (1977).

4

Modelo de Previsão da Assimetria

Para analisarmos os impactos da assimetria idiossincrática na precificação das ações, precisamos de uma medida para a assimetria idiossincrática esperada, i.e., um modelo de previsão. Assumiu-se inicialmente que os agentes esperam um resultado extremo positivo em um horizonte de 𝑇 = 24 meses7

. Posteriormente, para propósitos de robustez, serão considerados diferentes valores de 𝑇, quais sejam,𝑇 = 12 e 𝑇 = 6. Seja 𝑆(𝑡) o conjunto dos dias em que houve pregão do primeiro dia do mês𝑡−𝑇 + 1 até o último dia do mês

𝑡, e seja 𝑁(𝑡) = #𝑆(𝑡). Seja 𝜖𝑖,𝑑 o resíduo da regressão do modelo de três fatores de

Fama-French8

do dia 𝑑 para a empresa 𝑖,

𝑅𝑖,𝑑 −𝑅𝑓,𝑑=𝛼𝑖+𝛽𝑖[𝑅𝑚,𝑑−𝑅𝑓,𝑑] +𝑠𝑖𝑆𝑀 𝐵𝑑+ℎ𝑖𝐻𝑀 𝐿𝑑+𝜖𝑖,𝑑 (3)

onde os coeficientes que determinam esse resíduo são estimados usando-se dados diários para 𝑆(𝑡).

Lembrando que usou-se o Ibovespa como aproximação para o retorno de mercado e o CDI como aproximação para a taxa livre de risco, a tabela 1 apresenta as estatísticas descritivas das variáveis usadas no modelo acima.

Média Mediana Desvio-padrão Mínimo Máximo

𝐼𝐵𝑂𝑉𝑑 0.109 0.134 2.158 -11.393 33.399

𝐶𝐷𝐼𝑑 0.062 0.061 0.018 0.032 0.146

𝑆𝑀 𝐵𝑑 0.025 0.046 1.443 -17.827 8.096

𝐻𝑀 𝐿𝑑 0.009 -0.012 1.527 -6.995 13.140

Tabela 1: Estatísticas descritivas. Esta tabela apresenta estatísticas descritivas de algu-mas variáveis do modelo de três fatores de Fama-French. Os dados são diários e estão em porcentagem.

7

Este valor é diferente do usado por Boyer, Mitton e Vorkink (2009) - 60 meses. Essa escolha foi feita pois, pelo fato de o Brasil ser um mercado emergente, espera-se que resultados extremos possam ser obtidos em um horizonte menor de tempo. Além disso, esse valor se adequa melhor ao tamanho menor da amostra.

8

O 𝑅2 ajustado médio das regressões foi de 0.2516, e o 𝑅2 médio foi de 0.2597. A

tabela 2 mostra a porcentagem dos coeficientes estatisticamente significantes nos níveis de 10%, 5% e 1%. Nota-se claramente que 𝛼𝑖, o coeficiente associado à constante, não

é estatisticamente diferente de zero na maioria das regressões, como prevê a teoria; já o coeficiente 𝛽𝑖, associado ao retorno de mercado, é na maioria das vezes significante.

Os coeficientes 𝑠𝑖 e ℎ𝑖, associados respectivamente aos fatores 𝑆𝑀 𝐵 e 𝐻𝑀 𝐿, estão em

situação intermediária, sendo 𝑠𝑖 significante em um número maior de regressões.

Nível 𝛼𝑖 𝛽𝑖 𝑠𝑖 ℎ𝑖

10% 11% 97% 62% 53% 5% 7% 96% 55% 47% 1% 3% 93% 43% 35%

Tabela 2: Significância. Esta tabela apresenta a porcentagem dos coeficientes estatisti-camente significantes ao longo do tempo no modelo de três fatores de Fama-French.

Pode-se definir então para uma firma 𝑖as estimativas históricas da volatilidade

idios-sincrática, 𝑖𝑣𝑖,𝑡, e da assimetria idiossincrática, 𝑖𝑠𝑖,𝑡, usando os dados diários de 𝑆(𝑡):

𝑖𝑣𝑖,𝑡 =

⎛

⎝

1

𝑁(𝑡)

∑

𝑑∈𝑆(𝑡) 𝜖2𝑖,𝑑

⎞

⎠

1/2

(4)

𝑖𝑠𝑖,𝑡 =

1

𝑁(𝑡)

∑

𝑑∈𝑆(𝑡)𝜖 3

𝑖,𝑑

𝑖𝑣3

𝑖,𝑡

(5)

As definições acima foram as utilizadas por Boyer, Mitton e Vorkink (2009), e serão as adotadas ao longo do trabalho, de modo que os resultados obtidos com os dados brasileiros possam ser comparados com os obtidos com dados americanos. Cabe ressaltar, no entanto, que outras definições são usadas na literatura, como as usadas por Brandt et al. (2009), e assim os resultados obtidos são condicionais às definições adotadas. É importante notar ainda que a não significância dos coeficientes 𝑠𝑖 e ℎ𝑖 em um número

considerável de regressões prejudica a precisão das estimativas.

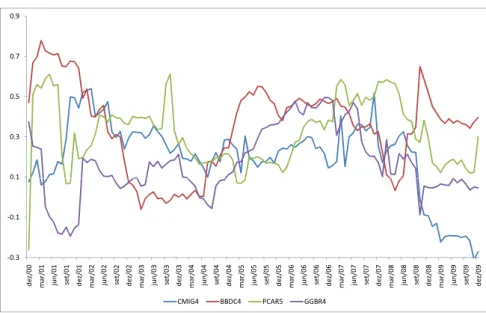

Como já mencionado, a assimetria idiossincrática não é estável ao longo do tempo. Para ilustrar esse fato, a figura 1 apresenta a evolução temporal das estimativas de as-simetria idiossincrática para quatro ações selecionadas, pertencentes a setores econômicos distintos.

0.1 0.3 0.5 0.7 0.9 -0.3 -0.1 0.1 d e z/ 0 0 m a r/ 0 1 ju n /0 1 se t/ 0 1 d e z/ 0 1 m a r/ 0 2 ju n /0 2 se t/ 0 2 d e z/ 0 2 m a r/ 0 3 ju n /0 3 se t/ 0 3 d e z/ 0 3 m a r/ 0 4 ju n /0 4 se t/ 0 4 d e z/ 0 4 m a r/ 0 5 ju n /0 5 se t/ 0 5 d e z/ 0 5 m a r/ 0 6 ju n /0 6 se t/ 0 6 d e z/ 0 6 m a r/ 0 7 ju n /0 7 se t/ 0 7 d e z/ 0 7 m a r/ 0 8 ju n /0 8 se t/ 0 8 d e z/ 0 8 m a r/ 0 9 ju n /0 9 se t/ 0 9 d e z/ 0 9

CMIG4 BBDC4 PCAR5 GGBR4

Figura 1: Evolução temporal da assimetria idiossincrática estimada de ações selecionadas. Esta figura apresenta a assimetria idiossincrática estimada a partir da equação (4) para quatro diferentes ações do mercado brasileiro. Como são necessários 24 meses de dados para a construção de tais estimativas, o período de tempo analisado se reduz a dezembro de 2000 até dezembro de 2009.

1 1.5 2 2.5 3 -0.5 0 0.5 d e z/ 0 0 m a r/ 0 1 ju n /0 1 se t/ 0 1 d e z/ 0 1 m a r/ 0 2 ju n /0 2 se t/ 0 2 d e z/ 0 2 m a r/ 0 3 ju n /0 3 se t/ 0 3 d e z/ 0 3 m a r/ 0 4 ju n /0 4 se t/ 0 4 d e z/ 0 4 m a r/ 0 5 ju n /0 5 se t/ 0 5 d e z/ 0 5 m a r/ 0 6 ju n /0 6 se t/ 0 6 d e z/ 0 6 m a r/ 0 7 ju n /0 7 se t/ 0 7 d e z/ 0 7 m a r/ 0 8 ju n /0 8 se t/ 0 8 d e z/ 0 8 m a r/ 0 9 ju n /0 9 se t/ 0 9 d e z/ 0 9

0.1 0.25 0.5 0.75 0.9

0.02 0.03 0.04 0.05 0.06 0 0.01 0.02 d e z/ 0 0 m a r/ 0 1 ju n /0 1 se t/ 0 1 d e z/ 0 1 m a r/ 0 2 ju n /0 2 se t/ 0 2 d e z/ 0 2 m a r/ 0 3 ju n /0 3 se t/ 0 3 d e z/ 0 3 m a r/ 0 4 ju n /0 4 se t/ 0 4 d e z/ 0 4 m a r/ 0 5 ju n /0 5 se t/ 0 5 d e z/ 0 5 m a r/ 0 6 ju n /0 6 se t/ 0 6 d e z/ 0 6 m a r/ 0 7 ju n /0 7 se t/ 0 7 d e z/ 0 7 m a r/ 0 8 ju n /0 8 se t/ 0 8 d e z/ 0 8 m a r/ 0 9 ju n /0 9 se t/ 0 9 d e z/ 0 9

0.1 0.25 0.5 0.75 0.9

Figura 3: Distribuição seccional da volatilidade idiossincrática. Esta figura apresenta os percentis 0.1, 0.25, 0.5, 0.75 e 0.9 da distribuição seccional das estimativas de volatilidade idiossincrática obtidas através da equação (5) para o período de dezembro de 2000 até dezembro de 2009.

Para testar as implicações de apreçamento, é necessária uma medida da assimetria idiossincrática esperada sobre um horizonte de 𝑇 meses para um firma 𝑖 no final do mês 𝑡, 𝐸𝑡[𝑖𝑠𝑖,𝑡+𝑇]. Dada a não estabilidade da assimetria idiossincrática, variáveis no nível das firmas precisam ser consideradas, e será usado então o modelo proposto por Boyer, Mitton e Vorkink (2009). No final de cada mês 𝑡 serão estimadas as seguintes regressões

seccionais,

𝑖𝑠𝑖,𝑡 =𝛽0,𝑡+𝛽1,𝑡𝑖𝑠𝑖,𝑡−𝑇 +𝛽2,𝑡𝑖𝑣𝑖,𝑡−𝑇 +𝜆 ′

𝑡X𝑖,𝑡−𝑇 +𝜖𝑖,𝑡 (6)

onde Xi,t−T é um vetor de variáveis específicas a cada ação observadas no final do mês

𝑡−𝑇. Mais especificamente, serão incluídasdummies de setor de atuação9

, duasdummies

de tamanho da empresa,turnover (𝑡𝑢𝑟𝑛𝑖,𝑡−𝑇) emomentum (𝑚𝑜𝑚𝑖,𝑡−𝑇). As duasdummies

de tamanho, small dummy e medium dummy, foram construídas da seguinte forma: as

firmas foram agrupadas em três categorias - small, medium e big - delimitadas pelos

percentis 0.33 e 0.67 dos valores de mercado. O𝑡𝑢𝑟𝑛𝑖,𝑡−𝑇 é a média dosturnovers diários

do mês𝑡−𝑇 da ação𝑖, definidos pela razão entre a quantidade de ações negociadas sobre

o total de ações outstanding. Por fim, o 𝑚𝑜𝑚𝑖,𝑡−𝑇 é definido como o retorno acumulado

pela ação 𝑖 entre os meses 𝑡−𝑇 −12e 𝑡−𝑇 −1. A inclusão do 𝑚𝑜𝑚𝑖,𝑡−𝑇 foi motivada

por Chen, Hong e Stein (2001), que encontraram uma correlação negativa entre retornos passados e assimetria; já a inclusão do𝑡𝑢𝑟𝑛𝑖,𝑡−𝑇 se deve ao modelo de Hong e Stein (2003),

no qual a assimetria negativa é mais comum durante períodos de grande negociação. As tabelas 3 e 4 mostram, respectivamente, as estatísticas descritivas e as correlações das variáveis usadas nas regressões seccionais.

9

Média Mediana Desvio-padrão Mínimo Máximo

𝑖𝑠𝑖,𝑡 0.755 0.477 1.199 -5.661 16.053

𝑖𝑣𝑖,𝑡 0.030 0.022 0.029 0.009 0.378

𝑚𝑜𝑚𝑖,𝑡(%) 32.050 18.563 94.021 -96.061 3533.333

𝑡𝑢𝑟𝑛𝑖,𝑡(%) 0.424 0.198 1.186 0 20.216

Tabela 3: Estatísticas descritivas. Esta tabela apresenta estatísticas descritivas de var-iáveis selecionadas do modelo descrito pela equação (6).

𝑖𝑠𝑖,𝑡 𝑖𝑣𝑖,𝑡 𝑚𝑜𝑚𝑖,𝑡

𝑖𝑣𝑖,𝑡 0.320

𝑚𝑜𝑚𝑖,𝑡 0.111 0.058

𝑡𝑢𝑟𝑛𝑖,𝑡 0.071 0.115 0.083

Tabela 4: Correlações. Esta tabela apresenta correlações entre variáveis selecionadas do modelo descrito pela equação (6).

Adicionalmente, as figuras 4 e 5 mostram a evolução temporal do turnover e do

momentum médios. É interessante notar o aumento do turnover médio ao longo do

tempo, principalmente nos primeiros anos do período observado, fruto do desenvolvimento do mercado de ações brasileiro. Sobre o momentum médio, é interessante novamente observar o período após setembro de 2008, especialmente dezembro de 2008 e janeiro de 2009, quando são atingidos os menores valores do período analisado. Tanto o turnover

0

.

4 0.6 0.8 1

0 0.2 dez/00 mar/01 jun/01 set/01 dez/01 mar/02 jun/02 set/02 dez/02 mar/03 jun/03 set/03 dez/03 mar/04 jun/04 set/04 dez/04 mar/05 jun/05 set/05 dez/05 mar/06 jun/06 set/06 dez/06 mar/07 jun/07 set/07 dez/07 mar/08 jun/08 set/08 dez/08 mar/09 jun/09 set/09 dez/09 F igu ra 4: Ev olu ção temp oral do turnover méd io. Esta figu ra ap resen ta a méd ia seccion al do turnover men sal para o p erío do de dezem bro de 2000 a dezem bro de 2009. 4

0 60 80

1 0 0 1 2 0 1 4 0 -4

0 -20 0 20

A tabela 5 apresenta os coeficientes médios obtidos do modelo descrito pela equação (6), que passará a ser chamado de modelo A, e de modelos obtidos com a exclusão de uma ou mais variáveis. Os valores entre parênteses abaixo dos coeficientes médios mostram a porcentagem dos coeficientes estimados ao longo do tempo que são significantes ao nível de 5%. O modelo B exclui as dummies de setor; o modelo C considera como variável

explicativa apenas 𝑖𝑠𝑖,𝑡−𝑇, enquanto o modelo D considera apenas 𝑖𝑣𝑖,𝑡−𝑇 e o modelo E

considera apenas 𝑖𝑠𝑖,𝑡−𝑇 e 𝑖𝑣𝑖,𝑡−𝑇; por fim, o modelo F considera apenas as dummies de

setor. É notável o baixíssimo número de coeficientes significantes em alguns modelos, in-dicando a presença de multicolinearidade ou que variáveis irrelevantes foram incluídas em algumas regressões. No entanto, como o objetivo é a previsão, o𝑅2 deve ser considerado

na escolha do modelo, principalmente se, havendo de fato multicolinearidade, a estrutura de dependência linear se mantiver no tempo. Fica clara, no entanto, a dificuldade em prever a assimetria idiossincrática, o que limita bastante o estudo. Nota-se que o

mo-mentum parece ter um poder de explicação maior que o turnover, e que os coeficientes

associados a essas duas variáveis, apesar de serem insignificantes em um número consi-derável de regressões, apresentam sempre sinais negativos, o que está de acordo com os modelos teóricos que motivaram sua inclusão. Comparando ainda os modelo C e D, fica claro o maior poder de explicação da volatilidade idiossincrática, o que está de acordo com os resultados de Boyer, Mitton e Vorkink (2009). As tabelas 6 e 7 mostram que as estimações para 𝑇 = 12 e 𝑇 = 6 não se comportam de maneira distinta das estimações para 𝑇 = 24.

𝑠𝑚𝑎𝑙𝑙 𝑚𝑒𝑑𝑖𝑢𝑚 𝑑𝑢𝑚𝑚𝑖𝑒𝑠de 𝑅2

Modelo 𝑖𝑠𝑖,𝑡−𝑇 𝑖𝑣𝑖,𝑡−𝑇 𝑚𝑜𝑚𝑖,𝑡−𝑇 𝑡𝑢𝑟𝑛𝑖,𝑡−𝑇 𝑑𝑢𝑚𝑚𝑦 𝑑𝑢𝑚𝑚𝑦 setor 𝑅2 ajustado

A 0.10 14.49 -0.19 -5.29 0.67 0.19 sim 0.56 0.27

% sign. (0.00) (0.36) (0.22) (0.00) (0.60) (0.00)

B 0.08 14.60 -0.20 -8.01 0.56 0.15 não 0.39 0.28

% sign. (0.02) (0.35) (0.34) (0.08) (0.64) (0.02)

C 0.33 não 0.09 0.04

% sign. (0.64)

D 17.45 não 0.18 0.14

% sign. (0.78)

E 0.15 15.53 não 0.21 0.15

% sign. (0.33) (0.60)

F sim 0.23 -0.04

𝑠𝑚𝑎𝑙𝑙 𝑚𝑒𝑑𝑖𝑢𝑚 𝑑𝑢𝑚𝑚𝑖𝑒𝑠de 𝑅2

Modelo 𝑖𝑠𝑖,𝑡−𝑇 𝑖𝑣𝑖,𝑡−𝑇 𝑚𝑜𝑚𝑖,𝑡−𝑇 𝑡𝑢𝑟𝑛𝑖,𝑡−𝑇 𝑑𝑢𝑚𝑚𝑦 𝑑𝑢𝑚𝑚𝑦 setor 𝑅2 ajustado

A 0.09 10.94 -0.12 -9.13 0.58 0.20 sim 0.48 0.15

% sign. (0.11) (0.22) (0.21) (0.03) (0.43) (0.02)

B 0.07 11.17 -0.13 -9.24 0.51 0.17 não 0.30 0.18

% sign. (0.14) (0.28) (0.19) (0.03) (0.54) (0.01)

C 0.27 não 0.09 0.02

% sign. (0.52)

D 13.65 não 0.13 0.07

% sign. (0.62)

E 0.15 11.43 não 0.17 0.09

% sign. (0.23) (0.50)

F sim 0.20 -0.09

Tabela 6: Análise para 𝑇 = 12 meses. Esta tabela apresenta a média dos coeficientes

estimados ao longo do tempo em variaçãos do modelo descrito pela equação (6). Os valores entre parênteses abaixo dos coeficientes médios mostram a porcentagem dos coeficientes estimados que são significantes ao nível de 5%.

𝑠𝑚𝑎𝑙𝑙 𝑚𝑒𝑑𝑖𝑢𝑚 𝑑𝑢𝑚𝑚𝑖𝑒𝑠de 𝑅2

Modelo 𝑖𝑠𝑖,𝑡−𝑇 𝑖𝑣𝑖,𝑡−𝑇 𝑚𝑜𝑚𝑖,𝑡−𝑇 𝑡𝑢𝑟𝑛𝑖,𝑡−𝑇 𝑑𝑢𝑚𝑚𝑦 𝑑𝑢𝑚𝑚𝑦 setor 𝑅2 ajustado

A 0.12 6.65 -0.02 -0.97 0.50 0.12 sim 0.44 0.04

% sign. (0.11) (0.18) (0.10) (0.01) (0.29) (0.040)

B 0.09 6.99 -0.02 -1.46 0.47 0.14 não 0.25 0.09

% sign. (0.15) (0.21) (0.11) (0.01) (0.52) (0.04)

C 0.23 não 0.07 -0.03

% sign. (0.49)

D 11.30 não 0.11 0.02

% sign. (0.45)

E 0.15 9.60 não 0.14 0.04

% sign. (0.23) (0.33)

F sim 0.21 -0.12

Utilizaremos então os coeficientes estimados e as informações disponíveis no fim de cada mês 𝑡 para estimar a assimetria esperada de cada firma,

𝐸𝑡[𝑖𝑠𝑖,𝑡+𝑇] =𝛽0,𝑡+𝛽1,𝑡𝑖𝑠𝑖,𝑡+𝛽2,𝑡𝑖𝑣𝑖,𝑡 +𝜆′𝑡X𝑖,𝑡 (7)

Para mensurar a qualidade das previsões, foi adotada a seguinte medida de erro:

𝑒𝑟𝑟𝑜𝑡=

v u u ⎷

69 ∑

𝑖=1

(𝐸𝑡[𝑖𝑠𝑖,𝑡+𝑇]−𝑖𝑠𝑖,𝑡+𝑇)2

69 (8)

A tabela 8 reporta a média, o máximo e o mínimo dos erros encontrados nos diversos modelos, considerando todos os valores de 𝑇. Como se pode notar, todos os modelos

apresentam uma previsão significativamente diferente da assimetria estimada, o que ex-plicita a dificuldade da previsão e compromete o estudo, dado que serão analisados os impactos dessas estimativas no apreçamento das ações.

T= 24 meses T= 12 meses T= 6 meses Modelo média máx. mín. média máx. mín. média máx. mín.

A 0.982 1.382 0.679 1.032 1.896 0.617 1.019 2.055 0.611 B 0.914 1.402 0.528 0.921 1.781 0.565 0.910 1.969 0.536 C 0.933 1.290 0.595 0.951 1.788 0.612 0.879 1.503 0.587 D 0.930 1.299 0.628 0.889 1.787 0.600 0.890 1.516 0.576 E 0.923 1.286 0.627 0.915 1.786 0.609 0.903 1.523 0.563 F 1.380 1.712 1.043 1.278 2.034 0.757 1.182 1.822 0.667

Tabela 8: Erros das previsões. Esta tabela apresenta a média, o máximo e o mínimo dos erros encontrados nos diversos modelos, para todos os valores de 𝑇 e calculados a partir

da equação (8).

5

Resultados

Retorno Desvio- Assimetria Volatilidade Log do Quintil médio (%) padrão (%) Assimetria idiossincrática idiossincrática valor de mercado

1 (menor) 2.014 6.647 -0.354 0.097 0.013 17.746

2 2.513 7.147 0.068 0.259 0.014 17.043

3 2.567 6.996 -0.313 0.483 0.015 16.685

4 2.991 10.410 0.068 0.776 0.017 16.201

5 (maior) 3.407 9.891 0.679 1.477 0.026 14.074

Tabela 9: Descrição das carteiras. Esta tabela apresenta características das carteiras for-madas de acordo com a assimetria idiossincrática esperada, 𝐸𝑡[𝑖𝑠𝑖,𝑡+𝑇], obtida do modelo

A para 𝑇 = 24 meses.

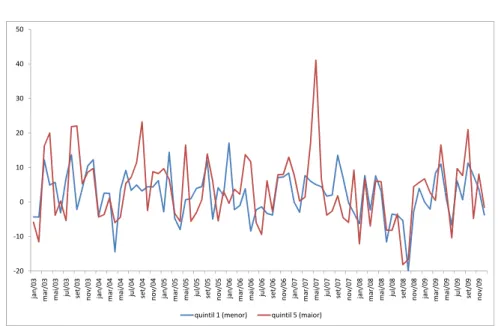

10 20 30 40 50 -20 -10 0 ja n /0 3 m a r/ 0 3 m a i/ 0 3 ju l/ 0 3 se t/ 0 3 n o v /0 3 ja n /0 4 m a r/ 0 4 m a i/ 0 4 ju l/ 0 4 se t/ 0 4 n o v /0 4 ja n /0 5 m a r/ 0 5 m a i/ 0 5 ju l/ 0 5 se t/ 0 5 n o v /0 5 ja n /0 6 m a r/ 0 6 m a i/ 0 6 ju l/ 0 6 se t/ 0 6 n o v /0 6 ja n /0 7 m a r/ 0 7 m a i/ 0 7 ju l/ 0 7 se t/ 0 7 n o v /0 7 ja n /0 8 m a r/ 0 8 m a i/ 0 8 ju l/ 0 8 se t/ 0 8 n o v /0 8 ja n /0 9 m a r/ 0 9 m a i/ 0 9 ju l/ 0 9 se t/ 0 9 n o v /0 9

quintil 1 (menor) quintil 5 (maior)

Os resultados obtidos do modelo A para𝑇 = 24não diferem muito dos outros modelos e para diferentes valores de𝑇. Como exemplo, a tabela 10 reporta as mesmas informações

da tabela 9 para o modelo D, com 𝑇 = 24.

Retorno Assimetria Volatilidade Valor de

Quintil médio Desvio-padrão Assimetria idiossincrática idiossincrática mercado

1 (menor) 2.035 6.938 -0.400 0.131 0.012 18.004

2 2.192 7.307 -0.082 0.300 0.014 16.948

3 2.722 7.308 -0.158 0.463 0.016 16.206

4 3.115 8.008 -0.482 0.684 0.019 16.074

5 (maior) 2.727 9.123 0.231 1.892 0.029 14.904

Tabela 10: Descrição das carteiras. Esta tabela apresenta características das carteiras for-madas de acordo com a assimetria idiossincrática esperada, 𝐸𝑡[𝑖𝑠𝑖,𝑡+𝑇], obtida do modelo D para 𝑇 = 24 meses.

Por fim, a tabela 11 forma os portfolios de acordo com a assimetria idiossincrática “realizada” para 𝑇 = 24, onde o termo “realizada” significa que foi usada a assimetria i-diossincrática estimada diretamente dos resíduos do modelo de Fama-French,𝑖𝑠𝑖,𝑡+𝑇, e não a assimetria idiossincrática esperada oriunda dos modelos de previsão,𝐸𝑡[𝑖𝑠𝑖,𝑡+𝑇]. Apesar

dos resultados agora serem bastante diferentes dos anteriores, não há uma tendência clara de queda do retorno esperado quando caminhamos de porfolios com assimetrias idiossincráticas menores para portfolios com assimetrias idiossincráticas maiores.

Retorno Desvio- Assimetria Volatilidade Log do Quintil médio (%) padrão (%) Assimetria idiossincrática idiossincrática valor de mercado

1 (menor) 2.236 6.746 0.150 0.211 0.017 17.345

2 2.267 7.328 0.241 0.325 0.019 16.573

3 1.868 7.460 0.138 0.341 0.020 16.155

4 2.501 8.017 0.253 0.348 0.022 15.829

5 (maior) 2.205 8.755 0.333 0.717 0.026 14.892

Tabela 11: Descrição das carteiras. Esta tabela apresenta características das carteiras formadas de acordo com a assimetria idiossincrática “realizada”, 𝑖𝑠𝑖,𝑡+𝑇, para 𝑇 = 24

meses.

6

Conclusão

Este trabalho teve como objetivo analisar os efeitos da assimetria idiossincrática nos retornos esperados. Mais especificamente, buscamos analisar se os resultados teóricos e empíricos apresentados na seção 2 - ações com maior assimetria idiossincrática esperada devem ter retornos esperados menores - se verificam no mercado de ações brasileiro. Apesar de não corroborarem tais teorias e evidências empíricas, os resultados obtidos não podem servir de subsídio para refutá-las. Primeiro, a volatilidade idiossincrática no tempo 𝑡, 𝑖𝑣𝑖,𝑡, pode ser um forte previsor da volatilidade idiossincrática esperada

em 𝑡 +𝑇, 𝐸𝑡[𝑖𝑣𝑖,𝑡+𝑇]. Observando as tabelas 9, 10 e 11, verifica-se que a volatilidade idiossincrática no tempo 𝑡 é maior nos portfolios com maior assimetria idiossincrática

idiossincrática esperada, explicando o resultado. Segundo, as estimativas de assimetria idiossincrática são calculadas a partir dos resíduos do modelo de Fama-French, que, como visto na tabela 2, não parece se adequar muito aos dados brasileiros, dado o elevado número de vezes ao longo do tempo em que os coeficientes associados aos fatores 𝑆𝑀 𝐵 e 𝐻𝑀 𝐿 são insignificantes. Terceiro, os modelos de previsão da assimetria idiossincrática

se mostraram pouco explicativos, com muitas variáveis insignificantes e pequenos 𝑅2’s.

Os elevados erros das previsões foram apresentados na tabela 8. Ainda, mesmo se os modelos tivessem uma bom desempenho, uma hipótese forte estaria por trás deles - a de que a previsão obtida reflete as expectativas dos investidores. Por fim, a técnica usada para preencher os dados faltantes - interpolação linear - pode ter interferido nos resultados do estudo. Portanto, deve-se analisar com reserva os resultados obtidos com dados brasileiros.

Como próximos passos, para testar se de fato ações com assimetria idiossincrática esperada maior têm retornos esperados menores, poder-se-ia trabalhar com uma amostra mais adequada, com menos dados faltantes, o que só ocorrerá no futuro, com o contínuo desenvolvimento do mercado de ações brasileiro. Uma solução de prazo mais curto para esse problema seria trabalhar com dados semanais, em vez de diários, o que diminuiria o número de dados faltantes, ou então estimar um painel desbalanceado. Além dessas observações, a assimetria idiossincrática esperada deve ser cuidadosamente calculada, de modo que reflita mais precisamente as expectativas dos investidores.

7

Referências Bibliográficas

1. Ang, A., R.J. Hodrick, Y. Xing, e X. Zhang, “The cross-section of volatility and expected returns”,Journal of Finance, 61(1):259-299, 2006.

2. Ang, A., R.J. Hodrick, Y. Xing, e X. Zhang, “High idiosyncratic volatility and low returns: International and further US evidence”, Journal of Financial Economics,

91(1):1-23, 2009.

3. Barberis, N., e M. Huang, “Stocks as lotteries: The implications of probability weighting for security prices”, American Economic Review, 98(5):2066-2100, 2008.

4. Bekaert, G., C.B. Erb, C.R. Harvey, e T.E. Viskanta, “Distributional characteristics of emerging market returns and asset allocation”,Journal of Portfolio Management, 24(2):102-116, 1998.

5. Boyer, B., T. Mitton, e K. Vorkink, “Expected idiosyncratic skewness”, Review of

Financial Studies, 23(1):169-202, 2009.

6. Brandt, M.W., A. Brav, J.R. Graham, e A. Kumar, “The idiosyncratic volatil-ity puzzle: Time trend or speculative episodes?”, Review of Financial Studies,

23(2):863-899, 2009.

7. Brunnermeier, M.K., e J.A. Parker, “Optimal expectations”, American Economic

Review, 95(4):1092-1118, 2005.

8. Brunnermeier, M.K., C. Gollier, e J.A. Parker, “Optimal beliefs, asset prices, and the preference for skewed returns”, American Economic Review, 97(2):159-165,

9. Carvalhal, A., “Modeling and estimating a higher systematic co-moment asset pric-ing model in the Brazilian stock market”,Latin American Business Review,

6(4):85-101, 2006.

10. Chen, J., H. Hong, e J.C. Stein, “Forecasting crashes: trading volume, past re-turns, and conditional skewness in stock prices”, Journal of Financial Economics,

61(3):345-381, 2001.

11. Conine, T.E., e M.J. Tamarkin, “On diversification given asymmetry in returns”,

Journal of Finance, 36(5):1143-1155, 1981.

12. Castro Junior, F.H.F., R. Zwicker, e C.E. Yoshinaga, “Apreçamento de ativos com coassimetria e cocurtose com dados em painel”,Anais do IX Encontro Brasileiro de

Finanças, 2009.

13. Dempster, A.P., N.M. Laird, e D.B. Rubin, “Maximum likelihood from incomplete data via the EM algorithm”, Journal of the Royal Statistical Society, 39(1):1-38,

1977.

14. Fama, E.F., e K.R. French, “The cross-section of expected stock returns”, Journal

of Finance, 47(2):427-465, 1992.

15. Fama, E.F., e K.R. French, “Common risk factors in the returns on stocks and bonds”, Journal of Financial Economics, 33(1):3-56, 1993.

16. Harvey, C.R., e A. Siddique, “Conditional skewness in asset pricing tests”, Journal

of Finance, 55(3):1263-1295, 2000.

17. Hong, H., e J.C. Stein, “Differences of opinion, short-sales constraints, and market crashes”. Review of Financial Studies, 16(2):487, 2003.

18. Kahneman, D., e A. Tversky, “Prospect theory: An analysis of decision under risk”,

Econometrica, 47(2):263-291, 1979.

19. Kelly, M., “All their eggs in one basket: Portfolio diversification of us households”,

Journal of Economic Behavior &Organization, 27(1):87-96, 1995.

20. Kraus, A., e R.H. Litzenberger, “Skewness preference and the valuation of risk assets”, Journal of Finance, 31(4):1085-1100, 1976.

21. Lintner, J., “The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets”,Review of Economics and Statistics,

47(1):13-37, 1965.

22. Mitton, T., e K. Vorkink, “Equilibrium underdiversification and the preference for skewness”, Review of Financial Studies, 20(4):1255, 2007.

23. Polkovnichenko, V., “Household portfolio diversification: A case for rank-dependent preferences”, Review of Financial Studies, 18(4):1467, 2005.

8

Apêndice

8.1

Amostra e setores de atuação

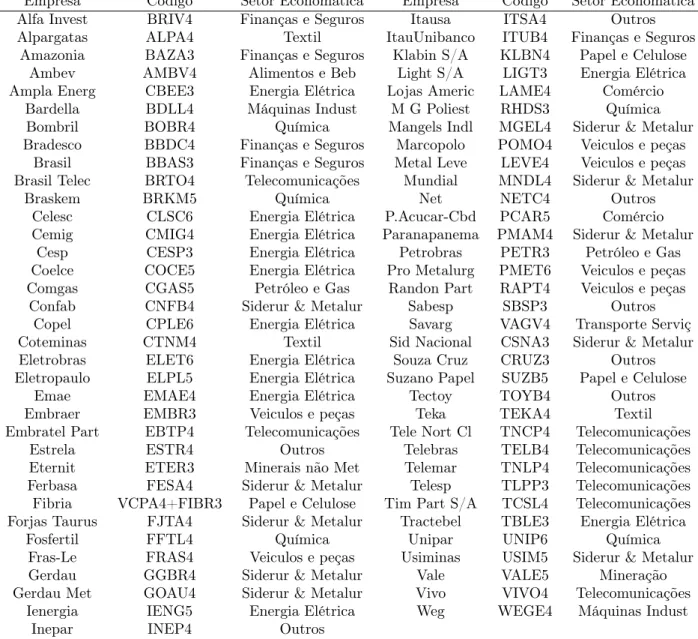

A tabela 12 mostra as 69 ações selecionadas e a classificação do setor de atuação segundo critério da Economatica.

Tabela 12: Ações selecionadas e setores de atuação

Empresa Código Setor Economática Empresa Código Setor Economática Alfa Invest BRIV4 Finanças e Seguros Itausa ITSA4 Outros Alpargatas ALPA4 Textil ItauUnibanco ITUB4 Finanças e Seguros

Amazonia BAZA3 Finanças e Seguros Klabin S/A KLBN4 Papel e Celulose Ambev AMBV4 Alimentos e Beb Light S/A LIGT3 Energia Elétrica Ampla Energ CBEE3 Energia Elétrica Lojas Americ LAME4 Comércio

Bardella BDLL4 Máquinas Indust M G Poliest RHDS3 Química Bombril BOBR4 Química Mangels Indl MGEL4 Siderur & Metalur Bradesco BBDC4 Finanças e Seguros Marcopolo POMO4 Veiculos e peças

Brasil BBAS3 Finanças e Seguros Metal Leve LEVE4 Veiculos e peças Brasil Telec BRTO4 Telecomunicações Mundial MNDL4 Siderur & Metalur

Braskem BRKM5 Química Net NETC4 Outros

Celesc CLSC6 Energia Elétrica P.Acucar-Cbd PCAR5 Comércio Cemig CMIG4 Energia Elétrica Paranapanema PMAM4 Siderur & Metalur

Cesp CESP3 Energia Elétrica Petrobras PETR3 Petróleo e Gas Coelce COCE5 Energia Elétrica Pro Metalurg PMET6 Veiculos e peças Comgas CGAS5 Petróleo e Gas Randon Part RAPT4 Veiculos e peças

Confab CNFB4 Siderur & Metalur Sabesp SBSP3 Outros Copel CPLE6 Energia Elétrica Savarg VAGV4 Transporte Serviç Coteminas CTNM4 Textil Sid Nacional CSNA3 Siderur & Metalur Eletrobras ELET6 Energia Elétrica Souza Cruz CRUZ3 Outros Eletropaulo ELPL5 Energia Elétrica Suzano Papel SUZB5 Papel e Celulose

Emae EMAE4 Energia Elétrica Tectoy TOYB4 Outros

Embraer EMBR3 Veiculos e peças Teka TEKA4 Textil

Embratel Part EBTP4 Telecomunicações Tele Nort Cl TNCP4 Telecomunicações Estrela ESTR4 Outros Telebras TELB4 Telecomunicações Eternit ETER3 Minerais não Met Telemar TNLP4 Telecomunicações Ferbasa FESA4 Siderur & Metalur Telesp TLPP3 Telecomunicações Fibria VCPA4+FIBR3 Papel e Celulose Tim Part S/A TCSL4 Telecomunicações Forjas Taurus FJTA4 Siderur & Metalur Tractebel TBLE3 Energia Elétrica

Fosfertil FFTL4 Química Unipar UNIP6 Química

Fras-Le FRAS4 Veiculos e peças Usiminas USIM5 Siderur & Metalur Gerdau GGBR4 Siderur & Metalur Vale VALE5 Mineração Gerdau Met GOAU4 Siderur & Metalur Vivo VIVO4 Telecomunicações

Ienergia IENG5 Energia Elétrica Weg WEGE4 Máquinas Indust

Inepar INEP4 Outros

8.2

Construção dos fatores

As ações que formam a amostra serão dividas, no fim de dezembro de cada ano, de acordo com os valores de mercado (small ebig) e com a razão entre patrimônio líquido e o valor de mercado (high, medium elow). No final de dezembro do ano 𝑡 as ações serão

separadas entresmall (S) ebig (B) de acordo com o percentil 50 (mediana) dos valores de

mercado do fim de dezembro do ano 𝑡. Também no final de dezembro do ano 𝑡 as ações

30 das razões entre o patrimônio líquido de dezembro10

do ano𝑡−1e o valor de mercado

do fim de junho do ano 𝑡. A partir dessa classificação serão construídos 6 portfolios (os

pesos serão dados de acordo com o valor de mercado) pela interseção das duas divisões: SH, BH, SM, BM, SL, BL. O fatores 𝑆𝑀 𝐵 e𝐻𝑀 𝐿 são então definidos por

𝑆𝑀 𝐵 = 1

3(𝑆𝐻 +𝑆𝑀 +𝑆𝐿)−

1

3(𝐵𝐻+𝐵𝑀 +𝐵𝐿)

𝐻𝑀 𝐿= 1

2(𝑆𝐻 +𝐵𝐻)−

1

2(𝑆𝐿+𝐵𝐿)

10