FUNDAÇÃO GETULIO VARGAS ESCOLA DE ECONOMIA DE SÃO PAULO

A Taxa Ótima de Hedge no Mercado Brasileiro do Boi Gordo

Uma abordagem com BEKK, DCC e BEKK com dummies de safra e entressafra

Dárcio Aurélio Benetton Lazzarini

FUNDAÇÃO GETULIO VARGAS ESCOLA DE ECONOMIA DE SÃO PAULO

A Taxa Ótima de Hedge no Mercado Brasileiro do Boi Gordo

Uma abordagem com BEKK, DCC e BEKK com dummies de safra e entressafra

Dárcio Aurélio Benetton Lazzarini

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getulio Vargas, como requisito para obtenção do título de mestrado.

Campo de Conhecimento: Econometria Financeira Orientador: Dr. Pedro Luiz Valls Pereira

Lazzarini, Dárcio Aurélio Benetton.

A Taxa Ótima de Hedge no Mercado Brasileiro do Boi Gordo: Uma Abordagem com BEKK, DCC e BEKK com Dummies de Safra e Entressafra/ Dárcio Aurélio Benetton Lazzarini. - 2010.

41 f.

Orientador: Pedro Luiz Valls Pereira

Dissertação (mestrado) - Escola de Economia de São Paulo. 1. Hedging (Finanças). 2. Bovino – Preços -- Brasil. 3. I. Valls, P. (Pedro). II. Dissertação (mestrado) - Escola de Economia de São Paulo. III. Título.

FUNDAÇÃO GETULIO VARGAS ESCOLA DE ECONOMIA DE SÃO PAULO

A Taxa Ótima de Hedge no Mercado Brasileiro do Boi Gordo

Uma abordagem com BEKK, DCC e BEKK com dummies de safra e entressafra

Dárcio Aurélio Benetton Lazzarini

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getulio Vargas, como requisito para obtenção do título de mestrado.

Campo de Conhecimento: Econometria Financeira Orientador: Dr. Pedro Luiz Valls Pereira

Data de Aprovação: __/__/____

BANCA EXAMINADORA:

________________________________________ Prof. Dr. Pedro Luiz Valls Pereira (Orientador) FGV-EESP

________________________________________ Prof Dr. Paulo Picchetti

FGV-EESP

________________________________________ Prof Dr. Emerson Fernandes Marçal

Mackenzie

Resumo

Abstract

Sumário

1-Introdução 7

2-Revisão de Literatura 10 3-Metodologia 13

4-Base de Dados 15 5-Análise e discussão 16

5.1-Trabalhando com dados diários 16

5.1.1-Taxa ótima estimada por Mínimos Quadrados Ordinários 19 5.1.2-Taxa ótima estimada por um BEKK 20

5.1.3-Taxa ótima estimada por um DCC-TT 22

5.2-Trabalhando com dados mensais (Primeiro dia útil do mês) 23 5.2.1-Estimação por MQO 26

5.2.2-Estimação por BEKK 27 5.2.3-Estimação por DCC-TT 28 5.2.4-Estimação por DCC-Engle 29 5.3-Safra VS Entressafra 30

6-Eficiência dos Modelos 33

7-Eficiência das Previsões dos Modelos 34 8-Conclusão 35

1-Introdução

O “hedge” é uma operação fundamental para os agentes que desejam diminuir sua exposição ao risco de mercado por causa das variações adversas de preços no futuro. No mercado de boi, o produtor pode fazer um “hedge” de venda para travar seu preço de venda no futuro e não ter incerteza sobre sua receita. Já o frigorífico pode fazer um “hedge” de compra para travar seu custo. Para efetuar essa operação, os “hedgers” determinam uma razão de “hedge”, em outras palavras, o quanto de contrato futuro comprará ou venderá para cada unidade do ativo. Essa razão deve ser tal que aumente a utilidade do “hedger”: minimizando o risco e maximizando o retorno da carteira. Uma taxa de “hedge” igual a um não é a melhor estratégia se o “hedger” deseja minimizar seu risco. Ela pode parecer atrativa porque o produtor estaria protegendo todo seu rebanho, contudo, ele pode estar tomando risco demais no mercado futuro. Essa estratégia é chamada de ingênua na literatura.

A razão ótima ou taxa ótima de “hedge” é aquela que minimiza a variância da carteira de “hedge”:

BF

g

BS

Y

t t t (1)onde:

Y

t: é o lucro por arrobaBS

t: é a variação do preço da arroba do boi spotBF

t: é a variação do preço da arroba do boi futurog

: é um escalarO objetivo do “hedge” é minimizar a variância de Y. Assim:

g

g

Y

VAR

(

)

s f2

sf2 2 2

Sendo:

2

sé a variância do retorno spot

2

f é a variância do retorno futuro

sfé a covariância entre os retornos spot e futuro

Minimizando a variância em relação à g:

0

2

2

)

(

2g

g

Y

VAR

fsf (3)

2 *

f sf

g

(4)Percebe-se que a taxa de “hedge” ótima que minimiza a variância é a razão entre a covariância dos retornos do futuro e spot e a variância do futuro. Este é o mesmo resultado que se obtém ao estimar o parâmetro β da equação abaixo pelo método dos Mínimos Quadrados Ordinários (MQO).

t t

t

BF

BS

(5)O estimador de β tenderá em probabilidade para:

2

Porém, essa metodologia requer uma hipótese de não correlação dos regressores com os erros para que o estimador seja não viesado e uma hipótese de homoscedasticidade para que o estimador seja eficiente. Contudo, sabe-se que na maioria das séries financeiras um fato estilizado chamado de agrupamento de volatilidade é responsável pela variância variando no tempo, uma vez que grandes variações são seguidas de grandes variações, o mesmo acontecendo com pequenas variações. Assim, necessita-se de um método que consiga modelar essa variância ao longo do tempo. Uma metodologia largamente utilizada na literatura é através de modelos GARCH’s multivariados.

Esses modelos podem recuperar a matriz de variância e covariância que, nesse caso, é variante no tempo. Desse modo, ao se dividir a covariância do retorno spot com o futuro pela variância do futuro, tem-se uma taxa de “hedge” variante no tempo, o que é bem plausível porque o risco que o “hedger” toma também varia no tempo.

Neste trabalho é calculada a taxa ótima de “hedge” para o mercado brasileiro do boi gordo usando diversas metodologias, tais quais: MQO e os modelos GARCH multivariados, a saber: BEKK (Engle e Kroner, 1995) e DCC (Tse e Tsui, 2002; Engle e Sheppard, 2001). Além desses, um novo modelo será proposto: um BEKK com dummy de safra e um com dummy de entressafra. Desse modo, poderá se calcular o diferencial entre as taxas de “hedge” nesses períodos. Espera-se que a taxa de “hedge” na entressafra seja maior porque a probabilidade de um choque negativo de oferta é mais elevada o que faz com que os frigoríficos protejam mais os seus custos.

2-Revisão de Literatura

A literatura sobre taxa ótima de “hedge” no mundo é muito vasta, pois ela foi iniciada na década de 60. Stein (1961) é considerado por muitos o pioneiro sobre o assunto. Ederington (1979) foi o primeiro a encontrar a derivação da taxa ótima de “hedge” como sendo a razão da covariância do retorno spot com o futuro sobre a variância do futuro. O ganho marginal de mencionar muitos artigos é muito baixo, pois os aqui mencionados resumem a idéia central.

Os artigos internacionais que estão na fronteira do conhecimento têm estimado a taxa ótima com modelos multivariados de volatilidade com mudança de regime Markoviana (“Markov Switching”). Esse é o caso de Lee e Yoder (2005) que usaram um modelo BEKK com mudança de regime para estimar a taxa ótima de “hedge” para milho e níquel nos Estados Unidos. Eles compararam o desempenho desse com a do modelo BEKK sem mudança de regime e MQO. A conclusão foi que o modelo BEKK com mudança de regime tem um desempenho melhor do que os outros modelos, segundo o critério de redução de variância.

Outro exemplo disso foi Alizadeh e Nomikos (2004) que calcularam a razão de “hedge” de variância mínima usando uma abordagem com mudança de regime Markoviana. Eles utilizaram dados semanais do spot e futuro das séries FTSE-100 e S&P500. Com um modelo de dois regimes para a variância, os resultados foram que a taxa de “hedge” estimada obteve resultados semelhantes às estimações tradicionais feitas por MQO, GARCH e VEC Diagonal, este último mais restrito que o BEKK, pois impõe restrições na matriz de variância e covariância variante no tempo de forma que ela seja positiva definida; contudo, esse modelo não permite uma interação dinâmica entre as variáveis retornos spot e futuro, o que no modelo BEKK é possível. Já nas estimativas fora da amostra, o modelo com dois regimes tem um desempenho melhor em termos de redução do risco da carteira. A escolha dos autores por um modelo com somente dois regimes é porque esses captam melhor a relação dinâmica entre o spot e o futuro; um terceiro regime só captaria choques do ativo futuro.

Mercadorias e Futuros) e na CBOT (Chicago Board of Trade). Como grande parte da produção brasileira é destinada à exportação a qual a maior parte é negociada na CBOT, os preços negociados nesse mercado exercem muita influência sobre os preços domésticos dessa commodity. Eles usaram os três meses anteriores dos contratos que vencem em maio (safra no Brasil e entressafra nos E.U.A) e novembro (entressafra no Brasil e Safra nos E.U.A) de 2003 e 2004 nas duas bolsas; os preços spots são de Cascavel e Sorriso devido à importância dessas regiões no complexo da soja. Estimando a taxa ótima por MQO, eles concluíram que um “hedge” feito na BM&F é mais eficiente, em termos de redução de variância, que um “hedge” feito na CBOT.

Monteiro (2008) foi além e usou um modelo DCC (correlação condicional dinâmica) com mudança de regime markoviana bivariada para buscar a correlação entre o retorno do spot e futuro do Ibovespa e Dólar. Com dois regimes em cada ponto no tempo, duas correlações foram estimadas e, conseqüentemente, duas razões de “hedge”. Assim sendo, Monteiro ponderou as duas correlações estimadas pelas suas respectivas probabilidades. No primeiro estágio, a correlação do spot com o futuro é próxima de um, por isso a taxa de “hedge” também é perto de um. No segundo estágio, essa correlação é menor que a do primeiro, devido a isso a taxa de “hedge” estimada no segundo estágio é sempre inferior a do primeiro. Monteiro concluiu que seu modelo é melhor em termos de redução de variância em relação às estimações mais usuais como MQO e Modelo de correções de erros.

Os artigos brasileiros sobre taxa de “hedge” no mercado de boi gordo seguem a linha de Guimarães (2005) que analisou se a razão ótima de “hedge” calculada por uma regressão simples seria apropriada para o mercado de boi gordo. Usando uma base de dados de outubro de 2000 até outubro de 2005, ele concluiu que estimações feitas por MQO geram resultados semelhantes aos do modelo geral de Myers e Thompson (1989), e que as razões de “hedge” estimadas com séries semanais apresentaram, constantemente, valores superiores às estimadas com séries diárias.

que a taxa ótima de “hedge” estimada por um BEKK produz resultados mais satisfatórios que a estimada por MQO.

Numa tentativa de calcular a taxa de “hedge” em diferentes regiões: Zilli et al (2008) usaram o modelo de correção de erros para estimar a taxa ótima de “hedge” para o mercado de boi gordo da região de Cuiabá (MT) e Campo Grande (MS) com dados diários, semanais e mensais. Eles concluíram que as maiores taxas de “hedge” estão na região de Campo Grande onde a volatilidade é maior. Talvez por essa razão, os produtores dessa região devem proteger uma maior parte de sua produção comparado a Cuiabá. A freqüência dos dados também importa. Estimações da taxa ótima de “hedge” com dados diários produziram valores menores que as feitas com dados semanais e mensais.

O mais recente artigo foi de Cruz e Lima (2009) que calcularam a taxa ótima de hedge para o mercado de boi gordo brasileiro usando dois métodos: modelo de correção de erros (1987) e de Myres e Thompson (1989). Usando uma base de dados de 21/11/2005 a 09/11/2007 com retornos diários e semanais dos contratos mais líquidos, eles encontraram para o primeiro modelo uma taxa ótima de “hedge” 32,43% para dados diários e 55,03% para dados semanais e para o segundo 30,46% e 57,67%, respectivamente.

3-Metodologia

Além da estimação por OLS tradicional, serão estimados outros três modelos: o BEKK (Engle e Kroner, 1995), DCC (Tse e Tsui, 2002) e DCC (Engle e Sheppard, 2001). O modelo de BEKK terá somente uma defasagem devido às poucas observações que se tem ao trabalhar com dados mensais.

A equação da variância condicional do modelo BEKK é:

'

'

)

'

(

'

1 1 00

A

A

u

u

A

B

H

B

A

H

t j jn j j m i i i

t

t

i

t

i

(6)Sendo que

A

0 é uma matriz triangular inferior,A

i (para ) eB

j (para ) são matrizes quadradas irrestritas.u

t é o resíduo, assim, sua expressão representa a variância instantânea do modelo. No caso do modelo usado, tanto o i quanto o j são iguais a 1, ou seja, o modelo tem uma defasagem.O modelo de Correlação Condicional Dinâmica de Tse e Tsui (DCC-TT) tem a seguinte forma:

t t t

t

R

(7)Onde t é uma matriz diagonal com GARCH’s univariados e

R

t é uma matriz de correlação dos resíduos padronizados tal que sua dinâmica é da forma:R

R

R

t(

1

1 2)

1 t 1 2 t 1 (8)2 1 1 2 2 1 1 , M m M

m jt m

m it M

m it m jt m

jt i

u

u

u

u

(9)Os dois modelos DCC’s também terão uma defasagem. Já o DCC de Engle e Sheppard (2001) que tem a seguinte forma:

t t t

t

R

(10)Onde t é uma matriz diagonal com GARCH’s univariados e

R

t é uma matriz de correlação dos resíduos padronizados tal que sua dinâmica é da forma:)

(

)

(

P

1/2P

P

1/2R

t diag t tdiag t (11)Sendo:

P

u

u

P

P

t bB b b t t A a a B b b A a a

4-Base de Dados

Para se calcular a taxa de “hedge” ótima de um ativo, deve-se usar a série de retorno dos preços spot e futuro. A série spot mais conhecida no mercado e na literatura brasileira é o índice Esalq/BM&F. Assim, essa será a série usada como Proxy para o preço spot. Já a série futura é aquela cujo contrato é negociado na BM&F e a série usada no trabalho é composta pelos preços negociados do primeiro vencimento. Como todo final de mês vence um contrato, a série apresenta quebras em alguns primeiros dias do mês.

Os dados referem-se ao período de 02/10/2000 e 01/12/2009. O retorno diário calculado é o composto (diferença entre log’s). As taxas de “hedge” serão calculadas com dados diários (2244 observações) e mensais (109 observações).

As séries são nomeadas como: BGSPOT (índice Esalq/BM&F), BGFUT (preço futuro), RET_BGSPOT (retorno do índice Esalq/BM&F) e RET_BGFUT (retorno futuro). As dummies exógenas para safra e entressafra recebem os nomes de: D_SAFRA e D_ENTRESSAFRA. A safra vai de novembro a maio e a entressafra de junho a outubro.

5-Análise e discussão

5.1-Trabalhando com dados diários

Esta seção contém as estimações das taxas de “hedge” ótimas, bem como seus gráficos e especificações. Mas primeiro, deve-se analisar como que as séries Spot e Futuro se comportaram ao longo do tempo. Abaixo os gráficos das séries em nível e retorno:

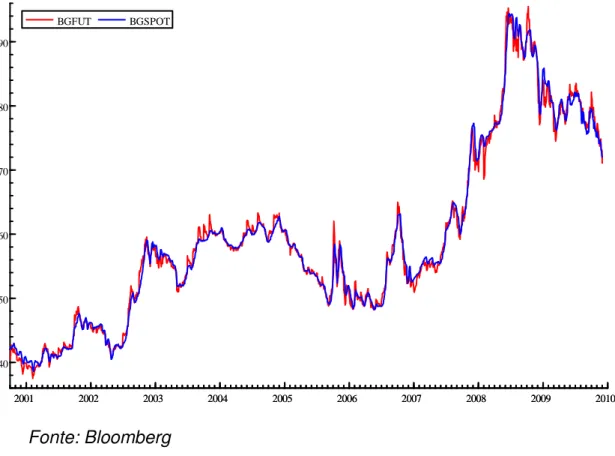

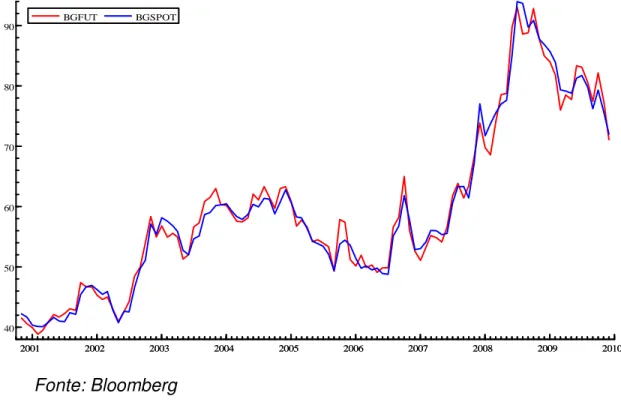

Gráfico 1: Preço da arroba do Boi Gordo Spot e Futuro (dados diários).

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 40

50 60 70 80 90

BGFUT BGSPOT

Fonte: Bloomberg

também que a série futura se descola da spot em alguns pontos, talvez isso cause algum tipo de problema adiante.

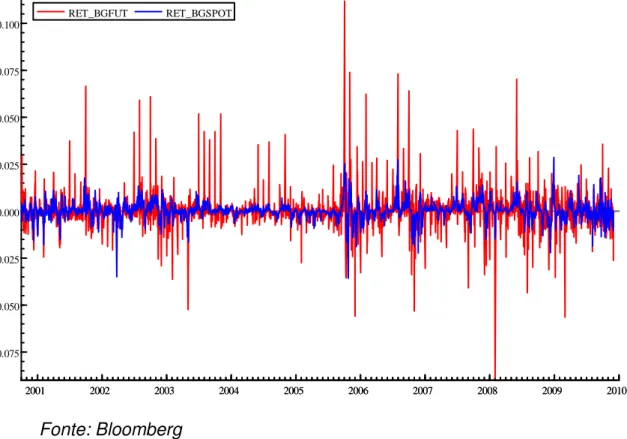

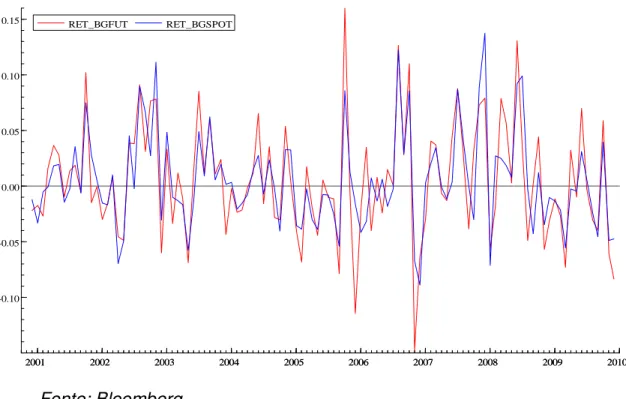

Gráfico 2: Retorno do preço da arroba do Boi Gordo Spot e Futuro (dados diários).

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 -0.075

-0.050 -0.025 0.000 0.025 0.050 0.075 0.100

RET_BGFUT RET_BGSPOT

Fonte: Bloomberg

Percebe-se que a série futura tem vários retornos extremos ao longo do período. Isso é devido a mudança contratual que ocorre mensalmente. Todo final de cada mês vence um contrato, e no início do mês seguinte um novo contrato começa. Abaixo na tabela 1 estão as estatísticas descritivas das séries em nível e retorno.

Tabela 1: Estatísticas Descritivas dos dados diários.

BGSPOT BGFUT RET_BGSPOT RET_BGFUT

Média 59,24717469 59,21148396 0,000238897 0,00025067

Mediana 56,73 56,705 0,000184298 0

Máximo 94,41 95,5 0,028609289 0,11181557

Mínimo 38,59 37,5 -0,035632787 -0,088686846

Padrão

Assimetria 0,769485573 0,75520832 -0,23703822 1,424679275 Curtose 2,800575283 2,815338504 9,87148214 26,08496979 Jarque-Bera 225,166925 216,4953508 4435,828428 50586,74205

P-Valor 0 0 0 0

Observações 2244 2244 2244 2244

Fonte Bloomberg

A média da série spot em nível é maior que a da série futura, já nos retornos o inverso ocorre. O desvio padrão da série spot em nível é maior que o da série futura em nível; porém, quando se comparam os retornos, o desvio padrão do futuro é aproximadamente o dobro do spot. Isso remete a dois fatos. Primeiro, a idéia de que com uma taxa de “hedge” muito alta, o “hedger” estaria tomando risco demais no mercado futuro. Segundo, a quebra das expectativas temporais devido a mudança contratual, que levou à abundância de valores extremos, ocasionou uma grande variância na série futura.

Usando os testes ADF (Augmented Dickey-Fuller, 1979) e Phillips-Perron (1988) não se rejeitam as hipóteses nulas de que as séries spot e futuro diárias têm uma raiz unitária em nível e se rejeitam essas hipóteses quando testados os retornos. No teste Kwiatkowski-Phillips-Schmidt-Shin (1992) se rejeita a hipótese nula de que as séries são estacionárias em nível, mas não no retorno. Ou seja, as séries spot e futuro são não estacionárias em nível e estacionárias em retorno.

Tabela 2: Testes de raízes unitárias para dados diários.

Séries Diárias ADF PP KPSS

BGSPOT -1,4761 -1,2396 4,1874

BGFUT -1,3409 -1,4276 4,1489

RET_BGSPOT -15,3264 -25,8998 0,0775 RET_BGFUT -43,8879 -44,1695 0,0758 Valor crítico

(α=1%) -3,4331 -3,4331 0,7390

Valor crítico

(α=5%) -2,8626 -2,8626 0,4630

Valor crítico

5.1.1-Taxa ótima estimada por Mínimos Quadrados Ordinários

Estimando a regressão:

t t

t

BF

BS

(13)Encontra-se que:

bgfut

ret

bgspot

ret

_

0

,

01976

0

,

1632

_

(14)(0,06212) (0,00953) [0,0319] [0,0000]

5.1.2-Taxa ótima estimada por um BEKK

Os modelos Garch Multivariados serão estimados com constantes na equação da média e na equação da variância.

Um outro modelo que garante que a matriz de variância e covariância seja definida positiva e que permite uma dependência dinâmica das volatilidades é o modelo BEKK.

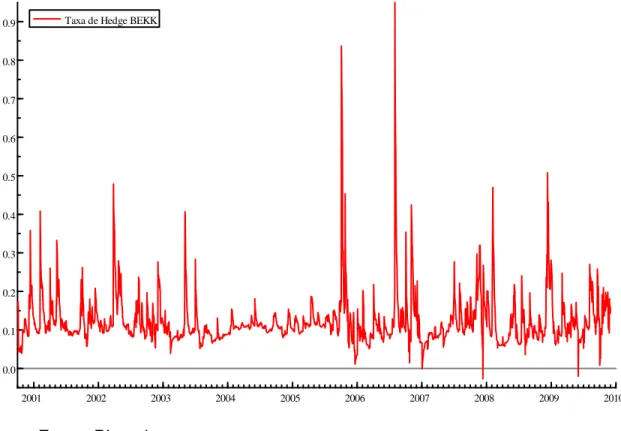

Usou-se aqui o modelo BEKK-Diagonal do Oxmetrics e a razão ótima de “hedge” estimada por esse método está ilustrada no gráfico 3 logo abaixo.

Ao analisar o gráfico, percebe-se que essa taxa ainda varia em um patamar muito pequeno apesar de seu valor máximo ser de 0,9498 e o seu mínimo ser de -0,02667, o que vai contra a teoria de “hedge”. Em outras palavras, se a taxa de “hedge” é negativa, o “hedger” tomará uma posição futura igual à spot; ou seja, se ele está comprado em spot, ele comprará futuro e se estiver vendido em spot, ele venderá futuro. A taxa média é de 0,1222, valor esse muito baixo, indicando a persistência do problema.

Os valores extremos positivos ocorrem no primeiro dia do mês quando vence um contrato e começa outro. Há um “gap” nesta data em todas as séries da matriz de variância e covariância condicional: variância do spot, variância do futuro e covariância do spot com o futuro. O aumento repentino da covariância com um aumento menos que proporcional da variância do futuro faz com que a razão ótima de “hedge” seja quase um no primeiro dia útil de novembro de 2005 e agosto de 2006. Apesar desses primeiros dias do mês terem uma elevada taxa de “hedge”, os demais primeiros dias úteis têm uma taxa relativamente baixa porque a série de variância futura apresenta mais choques positivos nos primeiros dias dos meses que a série de covariância.

Gráfico 3: Taxa ótima de “hedge” estimada por um BEKK.

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 0.0

0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8

0.9 Taxa de Hedge BEKK

5.1.3-Taxa ótima estimada por um DCC-TT

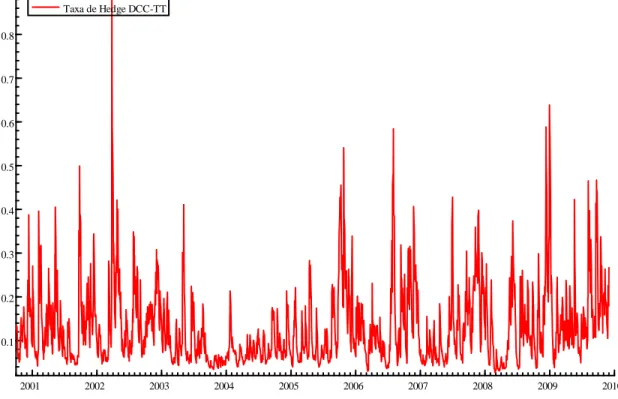

Usando o modelo DCC de Tse e Tsui o problema da magnitude da razão de “hedge” continua. A taxa média para esse modelo é de 0,1294. Um valor ainda muito baixo o que leva a concluir que o problema pode estar nos dados e não no método usado. Uma possível solução será apresentada na próxima seção.

Percebe-se que o modelo DCC capta muito mais choques que o BEKK. No DCC, a covariância estimada se torna muito volátil, sua série apresenta diversos choques. Isso ocorre pela dinâmica que a matriz de correlação dos resíduos padronizados possui (ver equação 8 e 9). Isso explica o fato do modelo DCC ter mais valores extremos que o modelo BEKK.

Gráfico 4: Taxa ótima de “hedge” estimada por um DCC-TT.

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 0.1

0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9

Taxa de Hedge DCC-TT

5.2-Trabalhando com dados mensais (Primeiro dia útil do mês)

Os “gaps” existentes nas séries dos retornos se dão pela quebra da periodicidade das expectativas. A primeira observação do mês contém uma expectativa de 29 dias sobre o contrato que vencerá no fim do mês, já na segunda observação, essa expectativa é de 28 dias, e assim por diante. A ultima observação do mês tem uma expectativa de 1 dia apenas, e quando muda de mês e começa um novo contrato, a observação subseqüente dessa com um dia de expectativa tem uma de 30 dias novamente.

Uma alternativa para solucionar esse problema é usando dados mensais sendo a observação do mês o primeiro dia útil dos dados diários. Dessa forma, a expectativa sobre o contrato do mês é de 29 dias. Abaixo estão os gráficos do nível e retorno das novas séries:

Gráfico 5: Preço da arroba do Boi Gordo Spot e Futuro (dados mensais)

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 40

50 60 70 80 90

BGFUT BGSPOT

Gráfico 6: Retorno do preço da arroba do Boi Gordo Spot e Futuro (dados mensais).

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 -0.10

-0.05 0.00 0.05 0.10

0.15 RET_BGFUT RET_BGSPOT

Fonte: Bloomberg

Os retornos extremos que existiam na série com dados diários não existem mais. A tabela 2 abaixo mostra a estatística descritiva das séries mensais em nível e retorno:

Tabela 3: Estatísticas Descritivas dos dados mensais.

BGSPOT BGFUT RET_BGSPOT RET_BGFUT

Média 59,51908257 59,6740367 0,00490516 0,004936813

Mediana 56,82 56,8 -0,002405499 -0,000428357

Máximo 93,97 93,05 0,137395845 0,159929373

Mínimo 40,09 38,84 -0,08897968 -0,147656985

Desvio

Padrão 13,76472912 13,635253 0,043005098 0,051775838 Assimetria 0,766295631 0,723352782 0,749494681 0,271763736 Curtose 2,788409404 2,745327875 3,675596167 3,544033774 Jarque-Bera 10,87096311 9,80007592 12,27793843 2,685918327 P-Valor 0,004359135 0,0074463 0,002157146 0,26107197

Observações 109 109 109 109

Percebe-se que com a mudança da periodicidade dos dados, o desvio padrão do retorno futuro já não é mais o dobro do spot, mas sim levemente superior.

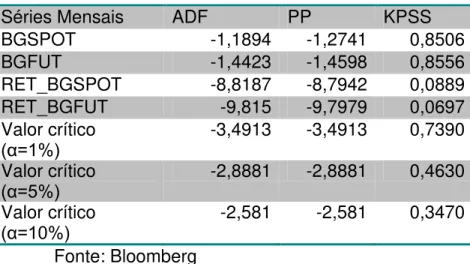

Os testes de raízes unitárias novamente indicam que as séries são não estacionárias em nível, mas estacionárias em retorno.

Tabela 4: Testes de raízes unitárias para dados mensais.

Séries Mensais ADF PP KPSS

BGSPOT -1,1894 -1,2741 0,8506

BGFUT -1,4423 -1,4598 0,8556

RET_BGSPOT -8,8187 -8,7942 0,0889

RET_BGFUT -9,815 -9,7979 0,0697

Valor crítico

(α=1%) -3,4913 -3,4913 0,7390

Valor crítico

(α=5%) -2,8881 -2,8881 0,4630

Valor crítico

(α=10%) -2,581 -2,581 0,3470

5.2.1-Estimação por MQO

Todas as estimativas adiante serão feitas sem as últimas 10 observações da amostra, assim, poder-se-á comparar a eficiência das previsões de todos modelos.

Calculando por MQO, chega-se que:

bgfut

ret

bgspot

ret

_

0

,

2242

0

,

685823

_

(15)(0,00257) (0,04986) [0,3860] [0,0000]

5.2.2-Estimação por BEKK

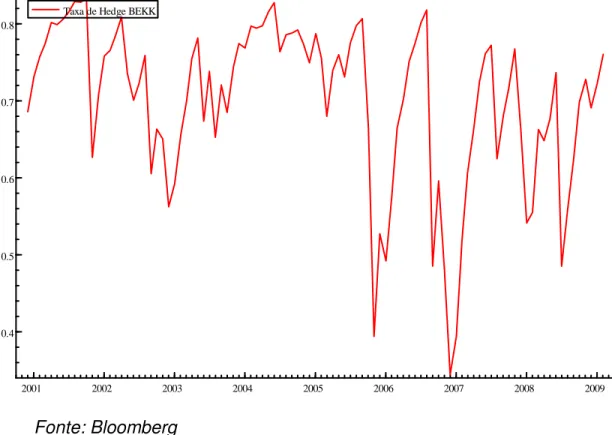

A taxa estimada por BEKK oscila entre um mínimo de 0,3441 e um máximo de 0,8338, com uma taxa média de 0,7002, valor muito mais aplicável ao mercado comparado aos outros valores encontrados por outros trabalhos presentes na literatura. O desvio padrão amostral da série de “hedge” abaixo é de 0,1053.

Os dois valores extremos, um no final de 2006 e outro no final de 2007, ocorrem porque a covariância entre as séries tem uma grande queda nessas datas e a variância futura tem um grande aumento, diminuindo assim a razão de “hedge” pelas duas frentes possíveis.

Gráfico 7: Taxa ótima de “hedge” estimada por um BEKK.

2001 2002 2003 2004 2005 2006 2007 2008 2009 0.4

0.5 0.6 0.7 0.8

Taxa de Hedge BEKK

5.2.3-Estimação por DCC-TT

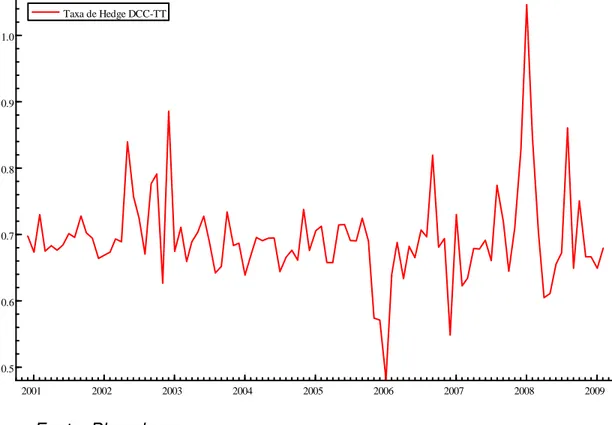

A taxa estimada por DCC-TT oscila entre um mínimo de 0,481654 e um máximo de 1,04, valor esse que deve ser igual a 1 na realidade, caso contrário o “hedger” estaria vendido a descoberto, ou seja, ele estaria vendido no futuro sem ter o ativo spot. Percebe-se que isso acontece porque a série de covariância tem um salto nesse dia (primeiro de janeiro de 2008) e o mesmo não ocorre com a variância futura. A taxa média é de 0,693539 com um desvio amostral da série de abaixo de 0,069555 que é menor que o do modelo anterior.

Gráfico 8: Taxa ótima de “hedge” estimada por um DCC-TT.

2001 2002 2003 2004 2005 2006 2007 2008 2009 0.5

0.6 0.7 0.8 0.9 1.0

Taxa de Hedge DCC-TT

5.2.4-Estimação por DCC-Engle

A taxa estimada por DCC-Engle oscila entre um mínimo de 0,481641 e um máximo de 1,04 com uma média de 0,693621, valores levemente diferentes que os do modelo DCC-TT. O desvio padrão amostral é exatamente o mesmo: 0,069555. Pouco se diferem as séries e os valores extremos parecem ser os mesmos.

Gráfico 9: Taxa ótima de “hedge” estimada por um DCC-Engle.

2001 2002 2003 2004 2005 2006 2007 2008 2009 0.5

0.6 0.7 0.8 0.9 1.0

Taxa de Hedge DCC-Engle

Fonte: Bloomberg

5.3-Safra VS Entressafra

A entressafra é o período de pouca chuva no ano que vai de junho a outubro. Os pastos secam e o período de engorda bovina, para os bois criados no pasto, se prolonga devido à escassez de alimento. O pico da safra é em maio, quando as chuvas começam a diminuir, dando lugar a um período mais frio e seco. Por outro lado, no final de outubro ocorre o pico da entressafra, quando o clima seco deixa de existir com o começo das chuvas.

A probabilidade de um choque negativo de oferta é maior na entressafra, por isso ela é marcada por um nível maior de preços fazendo com que os pecuaristas utilizem estratégias para engorda nesse período seco como: semi-confinamento (os animais são suplementados a pasto) e confinamento. É muito vantajoso para os confinadores de gado se “hediarem” na entressafra aproveitando a alta dos preços do período. Para os frigoríficos, a entressafra pode gerar um aumento mais que esperado nos custos devido à incerteza sobre choques imprevistos de oferta. Por isso, espera-se que os frigoríficos se protejam mais nesse período, aumentando a taxa de “hedge”.

Esta seção quantificará a diferença entre as taxas ótimas de “hedge” para safra e entressafra com modelos de volatilidade condicional multivariada e dummies exógenas para safra e entressafra.

Ao se estimar os modelos BEKK com as dummies nas equações de variância, notou-se que as dummies de safra têm o sinal positivo, ambas significantes com um α de 10%, enquanto que as dummies de entressafra têm o sinal negativo, ambas significantes com um α de 1% (ver anexo). Fato esse esperado, pois a dummy de safra estaria aumentando a variância futura o que diminui a razão de “hedge”, isso ocorre porque a variância futura é o denominador dessa razão. Já a dummy de entressafra estaria diminuindo a variância futura, aumentando assim a taxa de “hedge”. Os gráficos 10 e 11 mostram as estimações dessas taxas pelos modelos com dummies exógenas.

0,6891. Logo, o “hedger” não deve se proteger mais na entressafra. O desvio padrão do modelo de entressafra é de 0,1410 e o de safra 0,1053.

Não se colocaram as duas dummies no mesmo modelo por causa da multicolinearidade perfeita. Em outras palavras, as duas dummies somadas são iguais a constante da equação de variância, assim, a matriz dos regressores não teria posto completo.

Gráfico 10: Taxa ótima de “hedge” estimada por um BEKK-Safra

2001 2002 2003 2004 2005 2006 2007 2008 2009 0.4

0.5 0.6 0.7 0.8

Taxa de Hedge BEKK-Safra

Gráfico 11: Taxa ótima de hedge estimada por um BEKK-Entressafra.

2001 2002 2003 2004 2005 2006 2007 2008 2009 0.4

0.5 0.6 0.7 0.8 0.9

Taxa de Hedge BEKK-Entressafra

6-Eficiência dos Modelos

Um modo de analisar a eficiência da taxa de “hedge” estimada é através da redução de variância da carteira de “hedge”:

BF

g

BS

Y

t t t (16)Essa redução é em relação à carteira sem “hedge” (variância do retorno spot) e está em porcentagem. Também será analisado o Índice de Sharpe dividindo o retorno da carteira pela sua variância.

Tabela 5: Eficiência dos modelos:

Estratégias Variância Redução da Variância em % Índice de Sharpe

Unhedged 0,001884 0,0000% 3,684333

Ingênua 0,000900 52,2334% 0,100938

MQO 0,000638 66,1062% 3,512734

BEKK 0,000639 66,0699% 2,078496

DCC-TT 0,000626 66,7612% 3,845744

DCC-Engle 0,000626 66,7613% 3,845972

BEKK-Safra 0,000639 66,0698% 2,078426

BEKK-Entressafra 0,000636 66,2170% 1,983034

Fonte: Bloomberg

A taxa estimada pelo modelo DCC-Engle é a que mais reduziu a variância da carteira, seguida pela estimada por: DCC-TT, Entressafra, MQO, BEKK e BEKK-Safra. A estratégia ingênua pode ser perigosa financeiramente porque expõe o “hedger” a um risco muito grande comparado aos das outras estratégias.

7-Eficiência das Previsões dos Modelos

Foram feitas previsões das taxas ótimas de “hedge” 10 passos a frente para todos os modelos. Para analisar se essas são boas previsões, serão calculadas as variâncias e índices de Sharpe como na tabela anterior.

Tabela 6: Eficiência das previsões dos modelos:

Estratégias Variância Redução da Variância em % Índice de Sharpe

Unhedged 0,001185 0,0000% -12,862519

Ingênua 0,000556 53,0637% -2,236868

MQO 0,000128 89,1585% -43,916058

BEKK 0,000144 87,8222% -36,262012

DCC-TT 0,000134 88,6547% -41,561724

DCC-Engle 0,000134 88,6555% -41,566566

BEKK-Safra 0,000144 87,8222% -36,262034

BEKK-Entressafra 0,000176 85,1626% -34,175930

Fonte: Bloomberg

8-Conclusão

Um dos objetivos dessa dissertação foi encontrar o melhor método para se calcular a taxa de “hedge” no mercado brasileiro do boi gordo. Para isso, foram testados cinco modelos: BEKK, DCC de Tse e Tsui, DCC de Engle, BEKK com dummy de safra e BEKK com dummy de entressafra. Um outro objetivo foi calcular o diferencial de razões de “hedge” entre a safra e entressafra, supostamente a taxa de “hedge” na entressafra deve ser maior devido à maior incerteza sobre um possível choque de oferta o que afetaria negativamente os custos dos frigoríficos. E por fim, o último objetivo foi desvendar o porquê da literatura brasileira de taxa ótima de “hedge” estar encontrando estimativas muito pequenas das taxas quando comparadas às realizadas no mercado.

Os modelos DCC-TT e DCC-Engle são os melhores no critério de redução da variância e aumento do índice de Sharpe quando analisados dentro da amostra. Se tratando de previsões, além desses modelos, o MQO também tem um desempenho muito bom no quesito redução de variância.

A hipótese de que a taxa de “hedge” na entressafra deve ser maior que na safra foi rejeitada pelas estimações feitas pelos modelos BEKK’s com dummies de safra e entressafra.

9-Referências

Alizadeh, A; Nomikos, N; A Markov Regime Switching Approach for Hedge Stock Indices; The Journal of Future Markets; vol.24, p.p. 649-674; 2004

Billio, M; Caporin, M; Multivariate Markov Switching Dynamic Conditional Correlation GARCH Representations for Contagion Analysis; Statistical Methods & Applications; Vol.14, pp 145-161;2005

Bitencourt, Wanderci; Silva, Washington Silva, Sáfadi Thelma; Hedge Dinâmico: Uma Evidência para os Contratos Futuros Brasileiros; Organizações Rurais & Agroindustriais; Janeiro-Abril; Vol.8; No.001; pp.71-78; Universidade Federal de Lavras; 2006

Bueno, Rodrigo; Alves, Denisard; Hedge: Variância Mínima; I Encontro Brasileiro de Finanças; 2001; São Paulo

Chiodi, Luciane ; Geraldini, Elcio; Marques, Pedro; Martines, João; Análise da efetividade de Hedging com os Contratos Futuros de Soja na BM&F e CBOT; XLIII Congresso da Sober; 2005

Cruz, Aline; Lima, João; Efetividade nas Operações de Hedge com Contratos de Boi Gordo BM&FBOVESPA; Revista de Economia e Administração; INSPER – Instituto de Ensino e Pesquisa; Vol.8; No.1; 2009

Dickey, D.A e W.A. Fuller; Distribution of the Estimators for Autoregressive Time Series with a Unit Root; Journal of the American Statistical Association; 74, p. 427–431; 1979

Engle, R. F; Kroner, K. F; Multivariate Simultaneous Generalized ARCH; Econometric Theory; 11; p. 122-150; 1995

Engle, R. F; Sheppard, K; Theoretical and Empirical Properties of Dynamic Conditional Correlation Multivariate GARCH; NBER Working Paper 8554; 2001

Guimarães, Ricardo; Razão Ótima de Hedge em Função do Horizonte de Hedge e da Periodicidade dos Dados: Uma Aplicação no Mercado de Boi Gordo Brasileiro; FGV/EESP; Dissertação de Mestrado; São Paulo; 2005

Kwiatkowski, D;. Phillips, P; Schmidt, P e Shin Y: Testing the Null Hypothesis of Stationarity against the Alternative of a Unit Root; Journal of Econometrics 54; 159–178; 1992

Lamoureux, C; Lastraspes, W; Persistence in Variance, Structural Change, and the GARCH Model; Journal of Business & Economic Statistics; Vol.8, p.p. 225-234; 1990

Lee, H; Yoder J; A Bivariate Markov Regime Switching Approach to Estimate Time Varying Minimum Variance Hedge Ratios; Working Paper; 2005

Marques, P; P, Mello; J, Martines; Mercados Futuros e de Opções Agropecuárias; Piracicaba, S.P; Departamento de Economia, Administração e Sociologia da Esalq/USP; 2006; Série Didática nº D-129.

Monteiro, Wagner; Dynamic Hedging in Markov Regimes; FGV/EESP; Dissertação de Mestrado São Paulo; 2008

Phillips, P.C.B and P. Perron; Testing for a Unit Root in Time Series Regression; Biometrika; 75, 335–346; 1988

STEIN, J; The Simultaneous Determination of Spot and Futures Prices; American Economic Review; vol. 51, p.p. 1012-1025; 1961.

Tsay, Ruey; Analysis of Financial Time Series; Wiley Series in Probability and Statistics; Second Edition; Wiley Interscience; 2005

Tse, Y. K; Tsui, A. K. C; A Multivariate Generalized Autoregressive Conditional Heteroscedasticity Model with Time-Varying Correlations; Journal of Business and Economic Statistics; vol. 2002, número 3.

Zilli J; Ferreira A; Campos S; Costa J; Razão Ótima de Hedge para os Contratos Futuros do Boi Gordo: Uma Análise do Mecanismo de Correção de Erros; XLVI Congresso da Sociedade Brasileira de Economia, Administração e Sociologia Rural; Rio Branco, Acre; 2008

http://www.cepea.esalq.usp.br/boi/

10-Anexo

Coeficientes, desvios padrões, estatísticas-t e p-valores dos modelos para as séries mensais:

Tabela 7: Modelo BEKK para séries mensais.

Coeficientes Desvio

Padrão t-Estatística t-Probabilidade Cst1 0,311105 0,39259 0,7924 0,4302

Cst2 0,538309 0,41513 1,297 0,198

C_11 3,020767 0,50983 5,925 0

C_12 2,876711 0,43484 6,616 0

C_22 0,209476 0,6254 0,5333 0,6845

b_1.11 0,70311 0,91333 7,698 0

b_1.22 0,804731 0,051626 15,59 0

a_1.11 0,168076 0,098561 1,705 0,0916 a_1.22 -0,211107 0,093374 -2,261 0,0262

Tabela 8: Modelo DCC-TT para séries mensais.

Coeficientes Desvio

Padrão t-Estatística t-Probabilidade

rho_21 0,82693 0,023544 35,12 0

alpha 0,00073626 0,00354 0 1

beta 0,548679 0,41814 1,312 0,1926

Tabela 9: Modelo DCC-Engle para séries mensais.

Coeficientes Desvio

Padrão t-Estatística t-Probabilidade

rho_21 0,82698 0,02355 35,11 0

alpha 0,0005856 0,0813 0,0123 0,9902

Tabela 10: Modelo BEKK-Safra para séries mensais.

Coeficientes Desvio

Padrão t-Estatística t-Probabilidade

Cst1 0,311077 0,39259 0,7924 0,4303

Cst2 0,538261 0,41514 1,297 0,1982

C_11 3,020805 0,50986 5,925 0

C_12 2,876735 0,43486 6,615 0

C_22 0,351476 0,65454 0,2029 0,9397

b_1.11 0,703103 0,091341 7,698 0

b_1.22 0,804725 0,051631 15,59 0

a_1.11 0,168071 0,098561 1,705 0,09717 a_1.22 -0,211112 0,093377 -2,261 0,0262 D_SAFRA

(Z)-1 0,00021 0,06359 1,812 0,0734

D_SAFRA

(Z)-2 0,00031 0,07783 2,238 0,0278

Tabela 11: Modelo BEKK-Entressafra para séries mensais.

Coeficientes Desvio

Padrão t-Estatística t-Probabilidade

Cst1 -0,233921 0,39746 -0,5926 0,555

Cst2 -0,151076 0,45007 -0,3357 0,7379

C_11 1,424377 0,45645 3,121 0,0024

C_12 1,524012 0,56787 2,684 0,0087

C_22 0,491637 1,2311 0,3994 0,69066

b_1.11 0,810659 0,073124 11,09 0

b_1.22 0,755193 0,079068 9,551 0

a_1.11 0,08561 0,094347 0,9074 0,3668

a_1.22 -0,277783 0,11493 -2,417 0,0177

D_ENTRESSAFRA

(Z)-1 -3,388514 0,9947 -3,407 0,001

D_ENTRESSAFRA