1198700868 1111111111111111111111111111111111111111

ESCOLA DE ADMINIST~AÇÃO

DE EMPRESAS

DE SÃO PAULO

DA

FUNDACÃO

IGETÚLIO

VARGAS

MODELO

PARA PLANEJAMENTO

FINANCEIRO

,

EM AMBIENTES

INFLACIONAR lOS

José Carlos Loureiro

r--co

<,

co co co

1198700868

--_.~---~~--~---

/"Dissertação apresentada ao Curso de Pós-Graduação da EAESP/FGV - área de conceg tração Contábil Financeira, como requisitio para obteg ção do titulo de Mestre em Administração.

Orientador Prof. Antonio Luiz de Campos Gurgel o

MODELO

PARA

PLANEJAMENTO

FINANCEIRO

,

EM AMBIENTES

INFLACIONARIOS

BANCA EXAMINADORA

Prof. Orientador

Prof.

•

!

f

Pelos desafios do curso,

AGRADECIMENTOS

Agradeço aos mestres, em particular ao meu orientador

Professor Antonio Luiz de Campos Gurgel, pela orient~ çao, paciência e gentileza com que sempre me atendeu.

Gostaria de registra~ também, meus agradecimentos a COPEL-Companhia Paranaense de Energia, e a seu Supe-rintendente Administrativo, pelo apoio e recursos fa cultados para realização desta monografia.

Várias outras pessoas cujos nomes evitarei declinar para nao correr o risco de alguma omissão involun-tária, prestaram-me inestimável auxílio, ajudando-me a sUperar as dificuldades que enfrentei durante o

curso, outras vezes com sugestões, críticas e incen-tivos no desenvolvimento deste trabalho e sempre com cordialidade e presteza. A todas essas, manifesto mi nha gratidão.

LOUREIRO, José Carlos , Modelo para planejamento financeiro em ambientes inflacionários, são Paulo,EAESP/FGV, 1986, 178 pág~ nas, (Dissertação de Metrado apresentada ao Curso de Pós-Gradua ção da EAESP/FGV, Ârea de Concentração : Administração Contábil e Financeira )

RESUMO: Enfoca o planejamento financeiro e suas interações com

o ambiente externo e interno das empresas, ressalta a importân-cia do plano financeiro em épocas de inflação. Sumariza e ava-lia os critérios de contadilização a nível de preços, inclusive a sistemática legal de correção monetária. Analisa o efeito da

desvalorização da moeda no capital de giro das empresas, apr~ sentando, também, três métodos para dimensionamento do capital de giro. Discute a otimização do capital de giro e seus

compo-nentes. Apresenta o impacto da inflação na análise de investi-mentos, e as adaptações necessárias

à

equação do Valor Presente Líquildo para reconhecer o efeito inflacionário. Propõe modelo de planejamento cuja variável de resultado é o Valor Presente Líquido. Ilustra o modelo proposto com um exemplo comprinci-pais dados baseados em caso real.

1.0 SUMARIO

2.0

Relacao

de Figuras

.

.

.

. .

.

• • • • • • • • • • • • • • 23 .O INTRODUÇÃO . • • • • • • • • • • • • . • . • . • . • • . . 3

4.0 PLANEJAMENTO FINANCEIRO

· · · ·

· ·

·

.

74.1 AMBIENTE EMPRESARIAL

. . .

.

.

· .

. · ·

·

·

· · .

74.2 O QUE É PLANEJAMENTO FINANCEIRO

·

· · · ·

· ·

· · ·

114.3 PORQUE PLANEJAR

.

.

.

. ·

·

· ·

·

· · ·

134.4 MODELOS DE PLANEJAMENTO FINANCEIRO

·

· ·

154.5 PLANEJAMENTO FINANCEIRO E INFLAÇÃO

.

·

·

· · ·

175.0 O IMPACTO DA INFLAÇÃO NA EMPRESA 5.1 ASPECTOS GERAIS · . . 20

20 5.2 PRINCÍPIOS DE PRESERVAÇÃO DA SUBSTÂNCIA PATRIMONIAL

5.3 ÍNDICES DE PREÇOS

23 24 5.4

5.5

EFEITO DA DESINCRONIZAÇÃO NO REAJUSTE DE PREÇOS TRATAMENTO DADO PELA LEGISLAÇÃO BRASILEIRA

25 28 5.6 COMPARAÇÃO ENTRE OS METODOS DE CORREÇÃO DAS DEMONSTRAÇÕES 34

39

41 5.6.1 COMPARATIVO ENTRE OS MÉTODOS

· · ·

·

· · ·

5.6.2 DEMONSTRAÇÕES PELA SISTEMÁTICA LEGAL· · · ·

· ·

5.6.3 CONTABILIDADE A NÍVEL GERAL DE PREÇOS - MOEDA ORTN 5.6.4 CONTABILIDADE A NÍVEL GERAL DE PREÇOS - MOEDA IPCA 5.6.5 CONTABILIDADE A CUSTO CORRENTE CORRIGIDO·

· ·

·

42 43 44

,-",

5.6.6 COMPARATIVO ENTRE OS MÉTODOS

.

. . . .

.

. .

.

6.0 EFEITO DA INFLAÇÃO NAS DECISÕES DE CAPITAL DE GIRO

· · ·

6.1 INTRODUÇÃO.

. . . . .

.

. .

6.2 CONCEITO DE CAPITAL DE GIRO

. . . . .

. .

·

6.3 OTIMIZAÇÃO DO CAPITAL DE GIRO. . . .

.

.

.

. .

6.4 DlMENSIONAMÊNTO DA NECESSIDADE DE CAPITAL DE GIRO

·

· ·

6.4.1 MÉTODO PERCENTUAL SOBRE A VENDAS6.4.2 MÉTODO DA DINÂMICA FINANCEIRA 6.4.3 METODOLOGIA ADOTADA PELA ONU

6.5 EFEITO DA INFLAÇÃO NA NECESSIDADE DE CAPITAL DE GIRO 73

6.6 O EFEITO DA INFLAÇÃO NO DISPONíVEL 76

6.7 O EFEITO DA INFLAÇÃO NOS ESTOQUES E CUSTO MATÉRIA PRIMA 80

6.8 EFEITO DA INFLAÇÃO NA RECEITA E EM CONTAS A RECEBER 89

7.0 O EFEITO DA INFLAÇÃO NA DECISÃO DE INVESTIMENTO

7.1 INTRODUÇÃO

. . .

. . .

. .

.

. .

. . . .

. . . .

.

7.2 MÉTODOS PARA AVALIAÇÃO ECONÔMICA DE PROJETOS7.2.1 MÉTODO DO VALOR PRESENTE LíQUIDO

7.3 CAPITAL DE GIRO E A ANÁLISE DE INVESTIMENTOS

7;4 IMPACTO DA INFLAÇÃO NA DECISÃO DE INVESTIMENTOS .. 102 7.5 DISTORÇÃO CAUSADA PELO MÉTODO DO VPL TRADICIONAL .• 106 7.6 ADAPTAÇÕES NECESSÁRIAS NO MÉTODO TRADICIONAL .••• 109

8.0 8.1

APRESENTAÇÃO DO MODELO INTRODUÇÃO

8.2 DEFINIÇÃO DAS VARIÁVEIS · • 115

45

50 50

52 54

60 61 63 71

94

94

96

97

99

8.3

8.4

DIAGRAMA DO MODELO

ESPECIFICAÇÃO DO MODELO

·

.

.

. .

. .

.

• 117· . . • • 119

8.4.1 8.4.2 HORIZONTE DE PLANEJAMENTO

. . . .

. .

• • 120ELABORAÇÃO DEMONSTRATIVO DE RESULTADOS • • 120 8.4.2.1 DEMANDA PREVISTA

. . . .

·

· · · ·

·

1208.4.2.2 CUSTO MATÉRIA PRIMA

· · · .

· ·

1238.4.2.3 CUSTO DE FABRICAÇÃO

· · · ·

· ·

1258.4.2.4 QUOTA DE DEPRECIAÇÃO

· · · ·

· ·

1268.4.2.5 CUSTOS OPERACIONAIS

· ·

1288.4.2.6 IMPOSTO DE RENDA

· · ·

.

1298.4.2.7 LUCRO LÍQUIDO

·

131 8.4.3 DECISÕES DE CAPITAL DE GIRO·

· · ·

· ·

·

·

1318.4.3.1 SALDO EM ESTOQUE

· . . . .

· • 1328.4.3.2 SALDO CONTAS A RECEBER 8.4.3.3 SALDO CONTAS A PAGAR · • 135 · • 135 8.4.3.4 NECESSIDADE DE CAPITAL DE GIRO · 137 8.4.4 BALANÇO PATRIMONIAL 8.4.4.1 SALDO DISPONIVEL · . 137 · . 138 8.4.4.2 ATIVO FIXO · . 138 • 140 8.4.4.3 EMPRÉSTIMOS 8.4.4.4 PATRIMÔNIO LÍQUIDO · 141 8.4.5 VALOR PRESENTE LÍQUIDO • • 141 9.0

APLICAÇÃO DO MODELO-

• 143 9.1 DADOS DA EMPRESA • 14310.

OCONCLUSÃO

• • . • • • • • • • . . • . • • • • • • • • • 170

2.0 RELACAO DE FIGURAS

o

Figura 1. A EMPRESA E O AMBIENTE EXTERNO

.

. . . · .

·

· ·

.

9 Figura 2. ÍNDICE GERAL DE PRECOS-DI5P.INTERNA 1977=100· ·

·

19 Figura 3. VARIAÇÃO ANUAL DO ÍNDICE GERAL DE PRECOS· . ·

21 Figura 4. TAXA ANUAL DECRESCIMENTO DO PIB. . . . ·

22 Figura 5. SISTEMÁTICA BRASILEIRA DE CORREÇÃO MONETÁRIA·

· ·

31 Figura 6. CARACTERIZAÇÃO DO CICLO ECONÔMICO E CICLO FINANCEIRO 51Figura 7. POLÍTICAS DE CAPITAL DE GIRO DE ALTA E BAIXA

LIQUIDEZ 59

Figura 8. DETERMINAÇÃO DA POLÍTICA DE CAPITAL DE GIRO ÔTIMA 60

Figura 9. EFEITO DA INFLAÇÃO NO ORÇAMENTO DE CAPITAL .... 106 Figura 10. DIAGRAMA DO FLUXO DE RECURSOS NA EMPRESA

Figura 11. FLUXO ESQUEMÁTICO DO MODELO PROPOSTO Figura 12 ..MATRIZ DE PATICIPAÇÃO

·

.•

.

· • 114 · . 117 · 1453.0 INTRODUCÃO

As

Empresas nacionais

vem

sofrendo ao

longo

dos anos,

várias

•

turbulências que provocam grandes alterações em seu comportamento.

Estas turbulências

tem origem em uma

série de fatôres,

entre os

quais menciona-se

a inflação, pela sua importância e pelos traumas

que causa às finanças das organizações.

A inflação tornou-se, o principal problema da economia brasileira,

e talvez

por isso é

um tema quase

que permanente

nos

jornais e

revistas e é comentado sem

constrangimentos

em todos os segmentos

da sociedade.

Discutir o tratamento contra a perda no poder aquistivo da moeda,é

um

tema apaixonante

e contraditório,

haja

vista as

diferentes

correntes

do

pensamento

econômico

que

apresentam

diferentes

terapias para erradicar o problema.

Não se objetiva

aqui, discutir a inflação, suas

causas e efeitos

sobre toda a economia,

o que se pretende e analisar

o impacto da

inflaç~o no processo de planejamento

e de decisão financeira.

Em altos patamares

a inflação inibe a

capacidade de investimento

de

uma empresa,

pois

o

amanhã é

incerto,

e

sua previsão

um

esse,

uma empresa

não

pode prescindir

de

um bom

planejamento

financeiro,

pois planejar

não é estabelecer

o

que vai acontecer,

mas

é uma

tentativa de

avaliar o

impacto de

cursos e

medidas

alternativas

diante do efeito do ambiente, em especial, do mercado

e economia

sobre o valor de uma organização.

Na

preparação

do

plano

financeiro

não

pode-se

ignorar

a

desvalorização

da

moeda e, nem mesmo

pode-se supor que

os itens

patrimoniais

ou

de resultado

sofrem idêntica

desvalorização.

Na

realidade,

existem determinadas

variáveis

que

causam ganhos

àempresa, uma

delas é o salario

{devido ao prazo de

reajuste},

e

outra, sao os empréstimos

com correcao

inferior a inflação. Assim,

na

preparação do

planejamento

financeiro,

deve-se considerar

o

impacto específico

da

inflação sôbre itens espeCíficos

do ativo,

passivo ou de resultados.

Este trabalho tem por escopo, o desenvolvimento

de uma metodologia

de planejamento

financeiro,

que considera

o impacto de decisões

de

investimento,

capital

de gIro

e financiamento

sobre o

fluxo de

caixa líquido, bem como o efeito da inflação específica

sobre este

fluxo de caixa.

o

trabalho esta

dividido em

2

partes: A

primeira

envolve

uma

discussão

teórica sôbre a inflação

e seu efeito nas demonstrações

financeiras

e, decisões

de capital

de giro

e investimento.

Na

segunda parte, desenvolve-se

o modelo de planejamento.

•

o

primeiro capítulo discute os principais

aspectos do planejamento

financeiro,

e

sua interação

com o ambiente

interno e

externo a

empresa.

o

primeiro

é

dedicado

a análise

da

sistemática

brasileira

de

correção monetária

das demonstrações

financeiras,

como, também, de

outros metodos

de contabilização

a nível

de preços, ao

final do

capítulo

é

apresentada

uma

comparação

entre

os

critérios

comentados.

No

capítulo

4

enfoca-se o

problema

do efeito

da inflação

nas

decisões

de capital

de giro,

adicionalmente,

apresenta-se

três

metodologias

para dimensionamento

da necessidade

de capital

de

giro, e o impacto da erosão monetária

sôbre o disponivel,

estoques

e,.contas

a receber.

o

quinto

capítulo

analisa

a

decisão

de investimentos

em

uma

economia

inflacionária,

comenta-se

adaptações

no critério do valor

presente

líquido, para que o valor obtido seja o valor real.

No capítulo

6, apresenta-se

o

modelo proposto

pa~a

incorporar a

inflação específica

,

nas demonstrações

financeir~s,

e

na variável

de

resultado básica

que é

o

valor presente

líquido. O

modelo

permite a

respostas a

perguntas

do

tipo 'What

if', produzindo,

o

capítulo

7, contém a aplicação

do

modelo,

a um caso cuja a base

de

dados

foi extraida

de

uma

situação

real,

nesta

aplicação

evidencia-se

o efeito

das decisões

de capital

de

giro e inflação

específica

sobre o valor presente

da empresa.

o

oitavo

capitulo,

encerra

a

monografia,

apresentando

as

conclusões

finais.

4.0 PLANEJAMENTO FINANCEIRO

4.1 AMBIENTE EMPRESARIAL

As

empresas

constituem

uma

das

mais

complexas

e

admiráveis

instituições

sociais que

a criatividade

e a

engenhos idade humana

puderam conceber. As empresas de hoje

são diferentes

das de ontem

e, seguramente

as empresas do futuro apresentarão

diferenças

ainda

maiores

e mais pro~undas.

Uma empresa

é uma combinação

de

para

produzir

e

trocar

bens

um conjunto de

fatôres reunidos

econômicos,

com

ointuito

e

serviços

com

de

alcançar

outros

agentes

objetivos

de

auto-sustentação

e lucratividade.

Para Kohn

1 ,as empresas diferenciam-se

das demais organizações

humanas através das seguintes caraterísticas

:

1. 2. 3.

As empresas

são orientadas

para o lucro;

As empresas assumem riscos;

As empresas são dirigidas por uma filosofia de negócios;

1

Kohn, Mervin, Dynamic Managing:

Principles,

Process,

Practice

4. As empresas são geralmente avaliadas sob um ponto de vista contábil;

5. As empresas devem ser reconhecidas como negócios;

6.

As empresas constituem propriedade privada.Adicionalmente, uma empresa é um sistema aberto, em continua interação com o ambiente, que representa todo o universo que

envolve externamente uma empresa. Este ambiente é caracterizado por mudanças e por uma multiplicidade de forças diferentes; seu funcionamento tem um caráter eminentemente relativista circunstancial.

oportunidades e

"

É do ambiente externo que surgeme

as as vantagens que a empresa precisa aproveitar, ameaças e coações que a empresa precisa enfrentar ou neutralizar e as contingências que a empresa não pode prever, mas que deve

atender. É do ambiente externo que a empresa obtém seus recursos materiais, financeiros, humanos e mercadológicos e, é no ambiente externo que a empresa coloca e distribui o resultado de suas operações, sejam eleS bens ou serviços. É igualmente do ambiente externo que a empresa obtém as tecnologias adequadas para poder processar da melhor maneira possivel os recursos de que precisa para atingir seus objetivos. "2

Chiavenato, Idalberto, Administacão de Empresas ~ abordagem contingencial , São Paulo, McGraw-Hill, 1982, p. 88

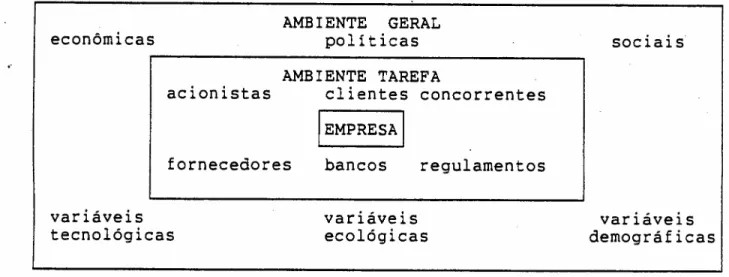

econômicas AMBIENTEpolíticasGERAL sociais

fornecedores bancos regulamentos AMBIENTE TAREFA

acionistas clientes concorrentes

I

EMPRESAI

variáveis

tecnológicas variáveisecológicas

variáveis demográficas

Figura 1. A EMPRESA E O AMBIENTE EXTERNO:

A Figura 1 ilustra a empresa e as variáveis que a circundam e lhe afetam; como são em grande número, elas revestem-se de alto grau de incerteza, que Mack 3 define muito própriamente como a "a

distância entre aquilo que é conhecido e o que necessitamos conhecer para tomar decisões corretas. Lidar com a incerteza não é

um desvio na rota dos negócios da empresa: é o seu aspecto central. "Dado que a incerteza é uma característica do ambiente que permeia a empresa, e que, portanto, não pode ser eliminada, ela deve planejar suas atividades de modo a caracterizar perfeitamente o lugar onde ela se encontra e o lugar onde ela quer chegar.

Mack, Ruth ,P. , Plann ing on Incertai nty , New York, John Wi 1ey

A função de planejar

implica em uma análise dinâmica e contínua do

ambiente, de modo

que se possa selecionar

cursos alternativos

de

ação, a fim

de que os objetivos da empresa

possam ser atingidos.

Planejar, por conseguinte,

torna possível· que se produzam eventos

que de outra

maneira não se produziriam.

Planejar

édecidir com

antecipação

Q ~como, auando, ~

quem deve fazer.

"Ainda que

poucas vezes se

pode predizer o futuro com exatidão,

e ainda que

fatôres

fora

de

controle podem

interferir

com

planos

melhor

elaborados,

se deve ter um plano para não se deixar que os eventos

dependam do .azar. A planificação

éum

processo

intelectualmente

exigente; .requer que se determinem

conscientemente

cursos de ação,

e

que

as decisões

se

baseiem

em propósitos,

conhecimentos

e

estimações racionalmente

elaboradas

".

4Tradicionalmente,

admite-se

que cabe ao

administrador

financeiro

alocar eficientemente

recursos na empresa

e obter

tais recursos

nas

mais favoráveis

condições

pOSSíveis.

Estas funcõe~

são

executadas com o objetivo de maximizar

o valor da empresa para os

acionistas e,

para tanto, podem ser

divididas

em três

grupos de

decisões:

4

Koontz,

Harold,

O'Donnell,

Cyril,

Weinrich,

Heinz,

Essentials QÍ

Management

, San Francisco,

McGraw-Hill,

1982,

3a. ed., p.69

Van

Horne,

James C.

Financial Management

and

policy,

Englewood

Cliffs, New

Jersey, Prentice-Hall,

1980, Sa

ed.,

p.11-12.

•

Decisões de Investimento

;

•

Decisões de Financiamento

;

•

Decisões

de Dividendos.

A administração

financeira

envolve a definição

das

três decisões

acima. Juntas

elas determinam

o valor

da empresa

para os

seus

acionistas.

Dado

que estas

decisões

são

interrelacionadas,

elas

devem

ser

analisadas

conjuntamente.

Para

analisar

e

decidir

acertadamente,

que recursos alocar

o administrador

financeiro

tem

que

fazer

um

planejamento

cuidadoso.

E,

ao

processo

de

planejamento

que considera

o efeito combinado das

tres decisões,

dá-se o nome de planejamento

financeiro.

4.2

º

QUEí

PLANEJAMENTO FINANCEIROo

planejamento

financeiro

é

um

processo

específico

de

se

desenvolver

caminhos alternativos

que levem a maximizar

o valor da

empresa

para os

acionistas,

através

da análise

das

variáveis

ambientais

e

dos seus

diversos

efeitos

sobre as

decisões

de

investimento,

financiamento

e dividendos.

Posto

de outra forma, o

planejamento

financeiro

r~presenta

os esforços

da

empresa

em

exõgenas)

, e se preparar para

enfrentá-los

através de uma melhor

interação das decisões, de modo a se alcançar o objetivo esperado.

Brealey e

Myers

6processo de :

, definem

o planejamento

financeiro como

um

1.

Analisar as

interacões entre

as decisões

de investimento

e

financiamento disponíves

àempresa;

2.

Projetar as

conseqüencias

futuras

de decisões

presentes,

de

modo

a

evitar

surpresas

e

permitir

a

compreensão

do

relacionamento

entre as decisões presentes e futuras;

3.

Decidir quais

alternativas

serão escolhidas

estas decisões

são incorporadas ao plano financeiro

final );

4.

Medir.

a

performance

financeiro.

subseqüente

em

relação

ao

plano

Observam ainda os autores

7que

1.

O planejamento

financeiro

não tenta minimizar

riscos.

Ele é

um processo

de decidir quais

riscos serão assumidos

e quais

são desnecessários

ou irrelevantes;

Brealey, Richard

and Myers,

Stuart, PrincipIes

of Corporate

Finance

, New York, McGraw-Hill,

1981, p. 636-637

.

Brealey, Richard

and Myers,

Stuart, PrincipIes

of Corporate

Finance

, New York, MéGraw-Hill,

1981, p. 636 •

2.

O planejamento

financeiro

não

ésó previsão.

A previsão está

centrada sobre

o resultado futuro

mais provável.

Uma pessoa

pode

não

ter

previsto

a

crise

do

petróleo

e

suas

conseqüências,

mas os possíveis

efeitos de uma improvável, mas

extremamente

infeliz,

surpresa

deste

tipo,

devem

ser

considerados

no planejamento

financeiro.

4.3 -PORQUE PLANEJAR

o

planejamento

financeiro não pode predizer o futuro, mas ele pode

auxiliar o administrador

a tratar com

os riscos e incertezas.

As

estimativas elaboradas para o plano financeiro não são melhores do

que

as suposições

nas quais

elas

estão baseadas,

mas uma

boa

metodologia

para

planejamento

financeiro,

pode

aumentar

a

capacidade

do administrador

financeiro de

tratar

e analisar

o

impacto de uma grande variedade de oportunidades

e ameaças gerados

pelo ambiente,

e que produzem

profundos efeitos

àempresa, pois

são as causas dos riscos e incertezas.

Questões podem ser

levantadas se, no contexto

atual, marcado por

profundas

mudanças

ambientais,

e

em que

dada

a

situação

da

economia brasileira, os resultados

dos planos financeiros poderão

estar tão distanciados

do curso futuro da realidade, de modo que o

colocada de uma forma mais direta "não adianta fazer muito esforço mental, porque não vamos mesmo acertar essas projeções"

Roxo 8 observa que o" objetivo precípuo perseguido numa projeção

financeira não é acertar com precisão o valor futuro da variável

projetada; antes, o verdadeiro propósito dos instrumentos de análise prospectiva é fornecer elementos válidos de convicção para a tomada de decisão, no momento em que se tem que decidir"

Assim o papel do instrumental analítico é possibilitar que as

decisões sejam tomadas à luz do maior número possível de informações confiáveis. É obrigação do analista trabalhar no sentido de elevar o nível de qualidade e, confiabilidade das informações que produz.

o

planejamento financeiro não é uma ciência exata, pois o futuro éum alvo móvel e, o ato de planejar faz com que o comportamento da empresa rumo ao futuro não seja uma aventura. Se houver dúvidas quanto ao comportamento de um parâmetro projetado, a solução lógica e racional é a formulação de mais uma hipótese, (pois quando se faz um plano financeiro, na verdade, está se formulando hipóteses ); quanto às condições futuras e o comportamento

a Roxo, Alfredo A.de Oliveira e Araujo, Marcos poggi de,

Planejamento ~ Gestão Empresarial sob Inflacão YID método geral para tratamento das projecões financeiras, Rio de Janeiro, Campus, 1985 •

esperado dos parâmetros projetados

em função da hipótese, no fundo

o responsável pela decisão final vai

fazer uma opção

com base no

que ele

acredita que

irá acontecer

e não

no que

realmente vai

acontecer

( pois não pode adivinhar o futuro ) e assim, para tomar

uma

decisão coerente

deve analisar

o

comportamento

futuro

das

variáveis

ambientais

relevantes.

Ele

deve

saber

quais

os

verdadeiros

reflexos

no

objetivo de

maximização

do

valor

da

empresa, caso as variáveis

tenham o comportamehto

esperado.

4.4 MODELOS DE PLANEJAMENTO FINANCEIRO

Os modelos de planejamento

financeiro são utilizados

para produzir

relatórios financeiros pró-forma e

para atender vários propósitos

entre os quais pode-se mencionar

•

Gestão e Previsão de Caixa

•

Previsões Financeiras

•

Orçamentos

•

Investimentos

de Capital

•

Planejamento

Tributário

•

Análise de fusões e incorporações

o

objetivo

do modelo

tenha

capacidade

de

é permitir

que o

analisar

o efeito

administrador

financeiro

sObre

a

empresa,

dos

impactos causados

pelas variáveis

exõge·nas em

conjunto, com

as

várias politicas alternativas

de investimento.

"Especificamente,

o

administrador

quer

conduzir experimentos

avaliar

o impacto

de diferentes

politicas

ca~xa,

débitos,

acionistas e

da

poiitica

demonstrações

de

resultados,

balanços

demonstrativos

de fontes e usos."'

What

11

1

para

de administração

de

de compra

sobre

as

patrimoniais

e

Criticamente

Brealeye

Myers

10observam que

"existe sempre

a

tentação de se fazer um modelo

grande e muito detalhado,

que pode

acabar em um modelo exaustivo e de dificil operacionalização

••..

A fascinação

do detalhe

distrai a

atenção de

decisões cruciais

tais como emissão de ações,

politicas de dividendos,

politicas de

financiamento

e

alocação

de

capital ...";

apontam

também

que

" .•.muitos modelos

incorporam uma visão

contábil do

mundo, pois

eles são projetados

para ~stimar

demonstrativos

contábeis

e, suas

equações

naturalmente

incorporam

convenções

contábeis

e,

conseqüentemente,

os

modelos

não enfatizam

as

ferramentas

de

análise financeira

tais como

fluxo de

caixa incrementaI,

valor

presente, risco do mercado etc .•.

,

Naylor, Thomas

H. ,

Corporate

Planning Models,

Menlo Park

,California, Addison-Wesley

Pub. Co., 1979, p. 61.

Brealey, Richard

and Myers,

Stuart, PrincipIes

of Corporate

Finance

, New York, McGraw-Hill,

1981, p. 644-645

1o

Os modelos

de planejamento

financeiros

não indicam

caminhos que

conduzem a decisões

financeiras ótimas, eles nem

alternativas

são

importantes de

serem analisadas.

deixado para o usuãrio "

mesmo dizem que

Tudo isso

é

Apesar das observações,

um tanto severas, de Brealey

e Myers, os

modelos de planejamento

permitem:

1.

Maior capacidade em explorar alternativas~

2.

Melhor qualidade

na tomada de decisões;

3.

Planejamento

mais efetivo;

4.

Melhor entendimento

dos negócios;

5.

Agilização da t~mada de decisões.

4.5 PLANEJAMENTO FINANCEIRO ~ INFLACÃO

Uma das variáveis exógenas que afetam

profundamente

a empresa é a

inflação.

Ela cria

toda

urna série de

mudanças

imprevisíveis,

resultantes de fatôres que afetam tanto o consumidor

final, quanto

as empresas envolvidas no processo,

de financiamento e investimentos.

e por conseguinte

as decisões

Correntes

distintas

do

pensamento

fundamentar definições de inflação,

econômico

tem

procurado

um consenso que a inflação

éo

índice de precos, QY seja

•

ª

perda

do poder aquisitivo da moeda.

Keynes

e seus

contemporâneos

11" identificam

duas causas

da

inflação.

A primeira

designada

por

'pressão da

demanda',

que

caracteriza

a

inflação quando

a demanda

total exceder

a oferta

total, criando um

hiáto inflacionário,

o qual

deixará de existir

quando os preços

aumentarem tornando tudo mais caro,

e em termos

monetários,

a oferta total passará a

ser igual a demanda total. A

segunda causa

éa 'sobrecarga de custo', que caracteriza-se

quando

os custos - principalmente

salários e juros - aumentam, provocando

elevação dos

preços de

venda dos

produtos, a

fim de

que estes

acompanhem

a

elevação dos

custos e

ainda proporcionem

um lucro

aceitável:

éa conhecida

'espiral salários-preços'

"

A Figura 2

na pago

19 apresenta

a evolução

do índice

Geral de

Preços - Disponibilidade

Interna, coluna 2, a partir de 1970 tendo

como ano base 1977.

Entretanto,

independentemente

das origens

da inflação,

éevident~

que ela

causa grandes

dificuldades

no

planejamento

empresarial,

haja vista a incerteza quanto ao futuro comportamento

dos preços e

1 1

Friedman,

Irving S.,

Inflacão um desastre mundial

São Paulo,

Melhoramentos,

1979 , p. 26

Figura 2. ÍNDICE GERAL DE PRECOS-DISP.INTERNA 1977=100: Fonte: Conjuntura Econômica

5.0

º

IMPACTO DA INFLACÃO NA EMPRESA5.1 ASPECTOS GERAIS

Os últimos 5 anos foram marcados por uma inflação sem precedentes na história econômica brasileira. E para fazer frente aos problemas econômicos e sociais, provocados por tal situação diversas

politicas foram concebidas sem, no entanto, alcançarem exito.

A severidade das medidas, atingiram profundamente as empresas, pois elas se defrontaram com um fenômeno novo na história das economias contemporâneas, inflação sem crescimento, ou em alguns casos, inflação com recessão.

A inflação era tida até então como um tributo exigido pelo crescimento, cujos males eram minimizados pela redução das taxas de desemprego e, obviamente, pelos próprios beneficios gerados pelo crescimento. Os acontecimentos recentes no entanto, transformaram esta idéia, pois apesar da grande evolução nas taxas de inflação,( vide Figura 3 na pago 21), a economia apresentou taxas negativas de crescimento.( vide Figura 4 na pago 22).

Tal ambiente, trouxe conseqüências muito duras ao nivel das empresas, haja vista o grande número de falências e concordatas

Figura 3. VARIAÇÃO ANUAL DO ÍNDICE GERAL DE PRECOS: Fonte Conjuntura Econômica

registrados no periodo. Por outro lado a gestão financeira das empresas passou a se preocupar mais com os aspectos da liquidez e capitalização. Maior atenção, também, foi dada ao planejamento financeiro, que se antes incluiam apenas quadros de receitas e despesas, agora apresentam

"

não somente novos detalhes dasI

l ..•

Figura 4. TAXA ANUAL DE CRESCIMENTO DO PIB: Fonte

Conjuntura Economica

por produto, capital de giro, e mesmo uma análise dos fatóres de risco. E tais análises sempre envolvem uma análise subjetiva de como é que as metas de vendas serão alcançadas." 12

1l

The Controller Inflation gives him ~ clout with management ,business week, august 15, 1977 , p. 87.

5.2 PRINCÍPIOS DE PRESERVAÇÃO DA SUBSTÂNCIA PATRIMONIAL

Por manutenção da substância patrimonial, considera-se a

manutenção, por parte da empresa, da capacidade de geração contínua de recursos, ou seja, a capacidade de geração de resultados não

deve ser afetada.

Schoeps 1 3

menciona que, na Alemanha após a primeira guerra mundial, durante o periodo de inflação monetária, Schimidt 1 4

procurou sistematizar a análise e as técnicas recomendadas para ajustar os custos e os resultados das empresas que operassem numa economia inflacionária, como era o CÇso da economia alemã após a

12 • guerra mundial. Para tanto, definiu os princípios básicos da manutenção da substância patrimonial das empresas, pois estas estavam sofrendo rápida e violenta descapitalização, como resultado direto do processo inflacionário.

Desta maneira todo o empresário que realiza um investimento em atividade econômica deve guiar-se por dois príncipios básicos:

1 3

Shoeps, Wolfgang,

A

Lucratividade efetiva de Empresas Industriais Brasileiras P.Q..t Ramo de Atividade ,Escola l deAdministração de Empresas de São Paulo da FGV, Relatório de Pesquisas, Set ~974

1 4

Shimidt, Fr itz ,Die Organ ishe Tageswertbi lanz , Wiesbaden, -3'2 •

1. Garantir a segurança do investimento, a fim de evitar qualquer perda em relação ao capital original investido;

2. Obter uma adequada remuneração para seu investimento. Esta

remuneração que normalmente constitui o lucro, deve ter uma determinada relação com o montante total de capital incial em função do risco do empreendimento. Assim quanto maiores forem os fatôres imponderáveis, maior deverá ser a margem prevista para remuneração do capital.

A aplicação destes principios objetiva manter intacto o valor dos 'investimentos de capital próprio da empresa durante a inflação.

Sob o aspecto econômico da empresa e do investidor, a substância patrimonial, ou seja o seu patrimônio liquido, não deve reduzir-se

em conseqüência da inflação, sendo que sua expressão contábil deve acompanhar a real desvalorização da moeda.

5.3 ÍNDICES DE PRECOS

Os indices de preços nada mais são do que uma série de números, que comparados a um número base, expressam a evolução dos precos entre dois periodos. Constituem desta maneira uma base estatistica para o estudo do comportamento dos preços e da atividade econômica.

\.

No Brasil,

as empresas

convivem com

diversos

índices

de preços,

entre os quais

os mais conhecidos

são

o Índice Geral de

Preços-disponibilidade

interna, Índice de variação Obrigações

Reejustáveis

do

Tesouro

Nacional

-ORTN's,

Índice

Nacional

de

Precos

ao

Consumidor

-INPC, e

mais recentemente

em função

do último

'pacote

de medidas econômicas

do governo',

o Índice de Precos ao Consumidor

Ampliado - IPCA.

Os índic~s

acima são considerados

índices gerais de

preços, haja

yista

que representam

o relacionamento

médio

ponderado

entre

o

dinheiro

e

uma

cesta

básica

de

produtos.

Sendo

que

as

discrepâncias

que

existem entre

um

e

outro índice

devem-se

a

metodologia

de apuração dos preços.

Existem outros indices que refletem o

comportamento

do preço de um

determinado

item específico,

este tipo de índice recebe

o nome de

índice de preços específico.

5.4 EFEITO DA DESINCRONIZACÃO NO REAJUSTE DE PRECOS

A partir de

dezembro d~ 1985, os

salários ~ o capital

passaiam

a

ser reajustados por um

mesmo índice chamado de Índice de Preços ao

Consumidor

Ampliado

- IPCA, que

também passou

a medir a

taxa de

diferencia-se

do

INPC, pois

"enquanto o

velho INPC

levantava os

precos entre familias cuja renda ia de um a cinco salarios minimos,

seu

sucessor estende

esse

levantamento

ate

a

faixa dos

trinta

salarios

minimos,

pesquisando

2000

produtos

em

13000

estabelecimentos

comerciais em todo o pais."

15Independentemente

desta nova

situação e,

mesmo

admitindo que

o

reajuste

na

receita e

nos

demais

custos sejam

equivalentes

a

variação do IPCA, a inflação provocará

um efeito positivo no fluxo

de caixa

das empresas,

se a

freqüência de

reajuste no

preço de

vendas for

maior que

a freqüência de

reajuste nos

salários, que

atualmente

é semestral.

Para

exemplificar

considere

empresa em

01.01.86 é de cr$

janeiro e julho de cada ano, e

que

o custo

da

mão-de-obra

de

uma

100.000, cujos reajustes

ocorrem em

que os reajustes no preço de vendas

e demais custos, ocorrem mensalmente

também com base na variação do

IPCA, que é estimado

em 10 % ao mes. Com

isso tem-se as seguintes

situações

1 5

Um outro termômetro

,Veja, 4.12.85 p.45

1.SITUAÇÃO SEM INFLAÇÃO

JAN FEV MAR ABR MAI JUN JUL

RECEITA 300 300 300 300 300 300 300

MATÉRIA PRIMA 100 100 100 100 100 100 100

MÃO-DE-OBRA 100 100 100 100 100 100 100

FLUXO DE CAIXA 100 100 100 100 100 100 100

2.SITUAÇÃO COM INFLAÇÃO

JAN FEV MAR ABR MAI JUN JUL

RECEITA 300 330 363 399 438 483 531

MATÉRIA PRIMA 100 110 121 133 146 161 177

MÃO-DE-OBRA 100 100 100 100 100 100 177

FLUXO DE CAIXA 100 120 142 166 192 222 177

F.C.ADICIONAL O 20 42 66 92 122 O

Admitindo-se que as aplicações no mercado aberto rendam 12.5

%

ao mes, tem-se o seguinte valor presente dos ganhos até 31.07.86, com a defasagem no ajuste dos salários :VP=[20(l.125)5+42(1.125)'+66(1.125)3+ +92(1.125)2+122(1.125)]1.10-7

=[20(1.8020)+42(1.6018)+66(1.4238)+ 92(1.2656)+12~(1.125)]0.43846

= 36+67+94+116+137

Vê-se portanto que o ganho Cr$ 197.000 representa o valor

correspondente ao custo total da mão-de-obra durante dois meses. Se

ao invés de semestral, a freqüência.. ~ fosse trimestral o ganho seria de Cr$ 142.000

5.5 TRATAMENTO DADO PELA LEGISLACÃO BRASILEIRA

Atualmente as demonstrações contábeis brasileiras são, básicamente, regidas pela lei 6404/76, comumente chamada "Lei das SA's". Não

obstante tratar-se de uma lei que regula as sociedades por acões, seus efeitos foram estendidos às demais empresas sujeitas a tributação do imposto de renda, com base no lucro tributável, pelo Decreto-Lei 1598/77.

Três foram os objetivos criados para refletir os efeitos

inflacionários nas demonstrações financeiras: 16

1. Eliminar do balanço e do resultado do exercicio as distorções causadas pela inflação

2. Refletir a perda do poder aquisitivo da moeda sobre o capital de giro próprio da empresa~

1 6 Avaliacão dos lucros sob inflacão elevada, Diário do Comércio

e Indústria, 24.11.81

3. Ajustar a expressão monetária do capital próprio e do custo histórico dos ativos não monetários para a moeda existente na

data do balanço.

Pelo sistema criado, . reconhece-se que o Património Líquido das empresas é representado por ativos monetários líquidos (ativo

monetário - passivo monetário) e ativos não monetários. Com a ocorrência da inflação, os ativos monetários líquidos sofrem a perda do poder aquisitivo da moeda, enquanto que os ativos não monetários acompanharão esse efeito, (isso se a variação nas ORTN's

for igual a variação do IPCA) e, portanto, devem ser atualizados

segundo índices inflacionários.

o

índicerefletir a

inflacionário reconhecido pelo Governo Federal para perda no poder aquisitivo da moeda, é a variação no valor das ORTN's. Assim, na medida em que os ativos não monetários são atualizados, passam a ter nova expressão montária, a fim de manter sua capacidade de troca. Já os itens monetários líquidos

(Caixa, Pagar

Contas a Receber, etc. menos etc.) por estarem expostos à

Fornecedores, Impostos a erosão da moeda e por manterem sua expressão monetária inalterada não sofrem correção.

a correção

monetária

do Ativo Permantente

émaior que

a correção

monetária ·do Patrimônio

Liquido tem-se

nessa conta um saldo credor

que

aumenta o

lucro, do

contrário

tem-se um

saldo devedor

com

efeito

contrário

sobre

o

lucro.

Como

Qcapital

de

giro

éa

diferença

entre

o Patrimônio

Liquido

e

o Ativo

Permanente,

o

resultado do

exercicio

será

aumentado

ou

diminuido

por

um valor

correspondente

às necessidades

de reposição

do poder aquisitivo

do

capital de giro.

Assim, uma

empresa que

tem Patrimônio

Liquido superior

ao Ativo

Permanente

terá

uma redução

do seu lucro,

a titulo

de "correção

monetá~ia

do

Balanço",

que

nada mais

édo

que a perda

no poder

aquisitivo

da parte do patrimônio

exposta à inflação. A diminuição

do lucro

impede que

a empresa distribua

na forma

de dividendos,

recursos necessários

à reposição do

poder aquisitivo

do capital de

giro. Sob o ponto de vista fiscal, essa diminuição

do lucro reduz o

Imposto de Renda,

exatamente

porque o lucro só

éconsiderado

como

tal, em

uma econômia

inflacionária,

quando

ele excede a

perda do

poder

aquisitivo

verificada

com

os

elementos

monetários

à

disposição

da empresa.

Do exposto pode-se resumir gráficamente

o sistema legal de correção

contábil,conforme

a Figura 5 na pago 31, abaixo:

Para

ilustrar o

tratamento

brasileiro

pela correção

monetária,

tem-se o exemplo a seguir:

CM== crédito

...

ATIVO PERMANENTE PATRIMONIO L10UlDO

. .

eM.'" ~o . . CM '" crédito

;. . :..-..

....

.

•...

-,..

Figura 5.

SISTEMÁTICA

BRASILEIRA DE CORREÇÃO MONETÁRIA

Observa-se

um

prejuízo de

Cr$ 2.750,

mesmo sem

a existência

de

operações. Pode parecer que esta

quantia representa simplesmente

a

diferença

contábil entre

as

correções do

Ativo

Permanente

e

o

Patrimônio Líquido, na

realidade tal valor corresponde

a perda do

poder aquisitivo dos itens monetários:

Caixa

Cr$ 1.100 (550 x 2.2)

e

Contas a

Receber

Cr$ 1.650

(750

x 2.2),

que

são as

partes

desprotegidas

do Patrimônio Líquido.

Uma outra situação

éaquela em que

o Capital Próprio

éinferior ao

1.SITUAÇÃO INICIAL

2.000

2.000

A T I V O

Caixa

Contas a Receber

Ativo Permanente

TOTAL

P A S S I V O

Património Liquido

Capital

TOTAL

500

750

750

2.000

2.SITUAÇÃO COM INFLAÇÃO DE 220 % AO ANO

6.400

2.750

3.650

A T I V O

Caixa

Contas a Receber

Ativo Permanente

TOTAL

P A S S I V O

Património Liquido

Capital

Perda c/Inflação

TOTAL

500

750

2.400

3.650

3.DEMONSTRATIVO

DE RESULTADOS

1.650

4.400

2.750

(Credor)

(Devedor)

(per:da )

Correção Ativo Permanente

Correção Patrimônio Liquido

Resultado

% com

Capital Próprio e 50

% com Empréstimos

a juros de 10

% ao

ano, mais correção monetária de 85 % da variação das ORTN's.

Inicialmente percebe-se que o Património

Liquido aumentou em Cr$ 43

a

mais que

a simples

correção montetária.

Tal situação

ocorre

porque os encargos

financeiros do emprestimo

totalizaram

215.7 % ao

ano, como a inflação foi de 220 % ao ano houve um ganho de 4.3

%Dos exemplos anteriores,

três observações

devem ser feitas.

•

O prejuizo

inflacionário deve ser

visto como o custo adicional

que a empresa é obrigada a

arcar, por manter capital monetário

em circulação

em.periodos inflacionários:

1.SITUAÇÃO INICIAL

1.000

1.000

2.000

A T I V O

P A S S I V O

Patrimônio Líquido

Capital

Emprestimos

TOTAL

Ativo Permanente

TOTAL

2.000

2.000

2.SITUAÇÃO COM INFLAÇÃO DE 220 % AO ANO

A T I V O

P A S S I V O

Patrimônio Líquido

Capital

Emprestimos

Ganho c/Inflação

TOTAL

3.200

3.157

43

6.400

Ativo Permanente

TOTAL

6.400

6.400

TOTAL

6.400

3.DEMONSTRATIVO

DE RESULTADOS

287

1.870

2.157

1. 400

2.200

43

(Devedor)

(Devedor)

(Devedor)

(Credor)

(Devedor)

(ganho)

Juros

Variação monetária

Resultado Operacional

Correção Ativo Permanente

Correção Patrimônio Líquido

Resultado

•

O lucro inflacionário existirá quando

o Patrimônio

Líquido for

maior

que o

Ativo Permanente

e os

custos financeiros

forem

inferiores a variação das ORTN's;

•

O segundo ponto

a ser observado

éque a lei determina

que as

contas de

receitas e despesas

com variaçôes

monetárias

sejam

classificadas

corno operacionais,

e

que

a

conta

correção

monetária, contrapartida

das atualizações

do Ativo Permanente

e

do Patrimônio

Líquido, seja considerado

corno não operacional,

isto

representa

um defeito da lei,

pois tanto um

corno outro

são

resultados

operacionais,

haja

vista

que

as

empresas

incorrem em perdas ou ganhos por manterem recursos aplicados

na

Trevisan 17 aponta algumas imperfeições existentes na sistemática

de correção monetária do balanço:

1. As contas de receitas e despesas não são corrigidas durante o período de sua formação, refletindo o somatório de valôres com diferentes padrões monetários.

2. Em função do anterior, a conta que registra os efeitos da inflação no resultado do exercício não reflete a perda ou ganho

de poder aquisitivo dos elementos monetários computados no período corrente;

3. O índice utilizado (base ORTN) não reflete a perda do poder aquisitivo da moeda nacional. De 1979 a 1984, a defasagem entre o IGP e a variação da ORTN foi de 117

%

4. Os estoques de mercadorias e produtos não são corrigidos monetáriamente;

5. Os va1ôres publicados para comparação relativos ao ano anterior são apresentados pelos seus valôres históricos dificultando as conclusões sobre o desempenho da empresa;

COMPARACÃO ENTRE OS METODOS DE CORRECÃO DAS DEMONSTRACÕES

1 ?

Trevisan, Antoninho,Lucro Inf1aciongário também ~ lucro ,Bolsa, junho 85, p. 20-21.

Uma das

principais

finalidades

dos demonstrativos

financeiros,

é

fornecer

informações

para

a tomada

de

decisões.

Tomadores

de

decisão, como

investidores, credores, e

gerentes percebem

que as

demonstrações

elaboradas

segundo os princípios

contábeis

geralmente

aceitos, poderão não refletir a realidade econômica atual.

Se

admitir-se

a

realidade

dos

aumentos

de

preços

e,

por

conseguinte,

a

perda

no

poder aquisitivo

da

moeda,

todos

os

relatórios e demonstracões

financeiras

elaborados por princípios

e

critérios

desenvolvidos

dentro

do

"Princípio

do

Denominador

Monetário

Comum"

tornam-se questionáveis,

pois estao

calcados

na

hipotese de precos constantes,

ou pelo ménos na manutenção

do poder

aquisitivo da

moeda. Com

a inflação, os

itens não

monetários

do

balanço são subavaliados

e os itens monetários

estão corretamente

estabelecidos,

excessão feita aos estoques.

Viu-se que a legislação vigente

contempla a incidência de correção

morietária sôbre os

valôres históricos dos Ativos

Permanentes

e do

Patrimônio Líquido, e que a diferença

entre essas duas correções

e

lançada no resultado do periodo.

Martins

e Assaf

18,observam que

"o procedimento

brasileiro é uma forma parcial de produzir balanços

e resultados corrigidos

monetáriamente

já que, na

demonstração

do

resultado, as vendas, os custos dos produtos e serviços vendidos

as

1 8

Martins,

Eliseu

e

Assaf

Neto,

Alexandre,

Financeira,

As

Financas

das

empresas

inflacionárias,

São Paulo, Atlas, 1985, p.9l

Administracão

despesas e

outros componentes permanecem

a valOres

originais

sem

nenhuma forma de indexação".

Além

da sistemática

legal,

existem

outras alternativas

para

a

elaboração

de demonstrações

financeiras

a

preços corrigidos

no

entanto,

discutir-se-á

aqui,

a contabilização

a

nivel geral

de

precos

(IPCA

e

ORTN),

e a

contabilização

a

custos

correntes

corrigidos.

CONTABILIDADE

~ NÍVEL GERAL DE PRECOS

São muitas

as razões

pelas quais

os preços

dos bens

e serviços

mudam de valor ao

longo do tempo. Quando o índice

Geral de Preços

aumenta, o valor do dinheiro diminue. O

índice Geral de Preços é a

média ponderada dos preços dos bens e serviços dentro da economia e

é

medido

por

um

índice

com

base

em

um

ano

arbitrariamente

determinado

com

um valor,de 100.

Atualmente,

no Brasil, é

o IPCA

que mede

a variacão

geral dos preços.

O ajustamento

contábil é

obtido através

da divisão

do índice corrente

pelo índice

do ano

base e então

multiplicado

pelo custo histórico. O total

é o valor

histórico

apurado

para refletir

a

mudança

no índice

Geral

de

Preços.

Uma outra

forma de

contabilização

a

nivel geral

de preços,

é a

contabilização

com

base

na

variação do

valor

das

ORTN's

Tal

processo,

entretanto, pode

conduzir a subavaliações

se

a variação

das ORTN's for inferior a variação do IGP, como ocorreu no per1od~ de 1979 a 1984, onde a diferença foi de 117 % a favor do IGP.

No Brasil, duas empresas publicaram suas demonstrações financeiras

na forma legal e paralelamente em ORTN's. São elas a VASP e a TELE PAR l'

CONTABILIZACÃO

A

CUSTOS CORRENTESA Contabilização a custos correntes precocupa-se com o comportamento de um item específico de custo ou receita, ao passo que a Contabilização a nivel geral de preços baseia-se na variação total nos preços dos bens e serviços. "O custo corrente introduz o uso do preço corrente de mercado ou avaliações, ou ainda índices

específicos para contabilizar cada ativo ou conjunto homogêneos de ativos. "20

CONTABILIZACAO

A

CUSTOS CORRENTES CORRIGIDOS19 Esse assunto é tratado no· Boletim IOB-Temática contábil números

16/85,18/85,19/85,20/85,21/85 e 22/85.

2 o

Revsine, Lawrence e Weygandt,Accounting for inflation the Controversy , The Journal of Accountancy, october 1974,p.74 Sterling, Robert R,Relevant FinanciaI Reporting in -ª.!l s..9..§. of

price changes , The Journal of Accountancy, february 1975,p.51 Horngren, Charles,Introducão

ª

Contabilidade Gerencial , Rio de Janeiro, Prentice/Hall do Brasil, 1985, p.4692 1

Um aperfeiçoamento

do método de contabilização

a custos correntes é

o método de custos correntes corrigidos.

Tal método é considerado por Sterling

21como o único que atende os

critérios de interpretabilidade

e relevância,

e tanto este método,

como o anterior "baseiam~se em

conceitos

físicos e não financeiros

de manutenção do capital investido."

22Obviamente,

se

o objetivo for

manter a substância

patrimonial

de

uma

empresa,

este

é

o

método

que

atende

o

objetivo,

tal

entendimento

é fortalecido por Corbin

23e Revsine

24 ,que afirmam

ser o

enfoque do

custo corrente

corrigido um

substituto para

o

lucro econômico.

Iudícibus

25observa

que a superioridade

informativa

do conceito

de

custo corrente

consiste,

basicamente,

em destacar

do

lucro

realizado,

(e

do realizado

total), a parcela

devida

àadição de

utilidade aos fatôres de produção(lucro

operacional

em vendas

da

parcela de lucro realizada, mas devida

a fatôres de estocagem

e/ou

especulat ivos.'

2 3

Corbin, D.A.

,The Revolution

in Accounting

Review, odtober 1962,p.630

Revsine, Lawrence

,Surrogates

in Income Theory:

b

Comente The

Accounting

Review, january 1976,p.156-159

Iudícibus, Sérgio

,Teoria da

Contabilidade

:ehpl.

São Paulo.

Atlas. 1980. p.264

, The

Accounting

2 4

2 5

5.6.1 COMPARATIVO ENTRE OS MÉTODOS

Para demonstrar o comportamento da correção monetária, legal e sua

comparação com os métodos de contabilização mencionados tem-se o seguinte exemplo:

3 1 COMPORTAMENTO

.

.

DOS ÍNDICES DE PRECOSMES ORTN IPCA IPEl

XO 100 100 100

Xl 109 110 109'

X2 119 122 125

X3 132 138 142

2.BALANCO PATRIMONIAL EM XO

5.000 5.000 10.000 20.000

AIIYQ

Disponível Clientes Estoques Ativo Permanente TOTAL.EAââIYQ

Fornecedores Emprestimos Patrimônio Líquido TOTAL 2.000 4.000 6.000 8.000 20.0003.DADOS REFERENTES ÀS OPERACÕES 3.1 - EMPRÉSTIMOS

JUROS 2

%

a.p.5 %

a.p.CORRECÃO MONETÁRIA plena

85

%

da variação VALOR3.000 2.000

3.2 - ESTOQUE INICIAL E COMPRAS

COMPRA x2 COMPRA x3 350 28.40 ESTOQUE INICIAL 300 20.00 COMPRA Xl 400' 21.80 QUANTIDADE

3.3 - VENDAS

QUANTIDADE VALOR UNITÁRIO

Xl

300 40.00

x2

300 44.00

x3 300 53.00

3.4 -

A política de compras adotadas

éa de pagar

50 %a vista e

50% em

30dias.

3.5 - AS

vendas são recebidas

60% a vista e

40% em

30dias.

3.6 -

A depreciação

e de 1/12 de 10 % do ativo permanente.

5.6.2 DEMONSTRAÇÕES PELA SISTEMÁTICA LEGAL

A.BALANÇO PATRIMONIAL

Xl X2 X3

ATIYQ

DISPONÍVEL 2.167 8.839 16.983

CLIENTES 4.800 5.280 6.360

ESTOQUES 8.720 2.180 4.260

ATIVO PERMANENTE 8.647 9.361 10.296

IMOBILIZADO 8.720 9.520 10.560

(-)DEPRECIAÇÃO

TI

159 264TOTAL ATIVO 24.334 25.660 37.899

fAââlYQ

FORNECEDORES 4.360 O 4.970

EMPRÉSTIMOS 5.423 5.893 6.504

PROVISÃO I.RENDA O O 4.629

PATRIMÔNIO LÍQUIDO 14.551 19.767 21.796

CAPITAL 10.900 11. 900 13.200

LUCRO LÍQUIDO 3.651 7.867 8.596

TOTAL PASSIVO 24.334 25.660 37.899

B.DEMONSTRATIVO DE RESULTADOS

Xl X2 X3

VENDAS 12.000 25.200 41.100

CPV 6.000 12.540 20.400

LUCRO BRUTO 6.000 12.660 20.700

SALÁRIOS 1. 500 3.000 4.500

DEPRECIAÇÃO 73 159 264

LUCRO PARCIAL 4.427 9.501 15.936

DESPESAS FINANCEIRAS 596 1. 254 2.071

JUROS 173 361 567

VARIACAO MONETÁRIA 423 893 1.504

CORRECAO MONETÁRIA 180 380 640

LUCRO CORRIGIDO 3.651 7.867 13.225

PROVISAO P/I.R. O O 4.629

5.6.3 CONTABILIDADE

A

NÍVEL GERAL DE PRECOS=

MOEDA ORTN A.BALANÇO PATRIMONIALATIYQ

DISPONÍVEL CLIENTES ESTOQUES ATIVO PERMANENTE IMOBILIZADO (-)DEPRECIAÇÃO TOTAL ATIVOfAââlYQ

FORNECEDORES EMPRÉSTIMOS PROVISÃO I.RENDA PATRIMÔNIO LÍQUIDO CAPITAL LUCRO LÍQUIDO TOTAL PASSIVOXO

2.640 5.280 7.920 10.560 10.560 Q 26.400 6.600 6.600 O 13.200 13.200 Q 26.400 Xl 2.167 4.800 8.720 8.647 8.720 73 24.334 4.360 5.423 O 14.551 10.900 3.651 24.334 X2 8.839 5.280 2.180 9.361 9.520 159 25.660o

5.893 O 19.767 11. 900 7.867 25.660 X3 16.983 6.360 4.260 10.296 10.560 264 37.899 4.970 6.504 4.629 21.796 13.200 8.596 37.899B.DEMONSTRATIVO DE RESULTADOS

Xl X2 X3

VENDAS 12.000 26.301 45.074

CPV 6.540 14.280 23.938

LUCRO BRUTO 5.460 12.021 21.136

SALÁRIOS 1. 500 3.137 4.980

DEPRECIAÇÃO 73 159 264

LUCRO PARCIAL 3.887 8.725 15.892

VARIAÇÃO ITENS MONETÁRIOS 90 538 2.139

PERDA DISPONÍVEL 180 395 1.404

PERDA CLIENTES 360 833 1. 501

PERDA ESTOQUES O 200 222

GANHO FORNECEDORES 450 890 988

DESPESAS FINANCEIRAS 146 320 528

JUROS 173 377 624

GANHOS COM INFLAÇÃO 27 57 96

LUCRO CORRIGIDO 3.651 7.867 13.225

PROVISAO P/I.R. O O 4.629

LUCRO LÍQUIDO 3.651 7.867 8.596

O -IMPACTO DA INFLAÇÃO NA EMPRESA

n