UNIVERSIDADE PRESBITERIANA MACKENZIE

CCSA - Centro de Ciências Sociais e Aplicadas PROGRAMA DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS

MENSURAÇÃO DE DESEMPENHO EM EMPRESAS DO

SETOR DE INCORPORAÇÃO IMOBILIÁRIA: O CASO DA

EMPRESA TECNISA S.A.

Danielle Ribeiro de Freitas Castro

UNIVERSIDADE PRESBITERIANA MACKENZIE

CCSA - Centro de Ciências Sociais e Aplicadas PROGRAMA DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS

MENSURAÇÃO DE DESEMPENHO EM EMPRESAS DO

SETOR DE INCORPORAÇÃO IMOBILIÁRIA: O CASO DA

EMPRESA TECNISA S.A.

Danielle Ribeiro de Freitas Castro

Orientador:

Prof. Dr. José Carlos Tiomatsu Oyadomari

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para a obtenção do título de Mestre em Controladoria Empresarial.

Reitor da Universidade Presbiteriana Mackenzie

Professor Dr. Pedro Ronzelli Junior

Decano de Pesquisa e Pós-Graduação

Professora Dra. Sandra Maria Dotto Stump

Diretor do Centro de Ciências Sociais e Aplicadas

Professor Dr. Moisés Ari Zilber

Coordenadora do Programa de Pós-Graduação em Ciências Contábeis

C355m Castro, Danielle Ribeiro de Freitas.

Mensuração de desempenho em empresas do setor de

incorporação imobiliária: o caso da empresa técnica S.A. / Danielle Ribeiro de Freitas Castro. – 2010.

92 f. : il. ; 30 cm

Dissertação (Mestrado em Controladoria Empresarial) – Universidade Presbiteriana Mackenzie, São Paulo, 2010.

Orientação: Prof. Dr. José Carlos Tiomatsu Oyadomari Bibliografia: f. 77-80

1. Sistema de medição de desempenho. 2. Estratégia. 3. Indicadores de desempenho. I. Título.

“Em algum momento, alguma coisa tinha de ter surgido do nada”.

Agradecimentos

A Deus em primeiro lugar que me deu saúde para viver esta experiência.

Um agradecimento especial ao Fernando Fernandez e William Weberling por terem me permitido continuar no mundo da Controladoria e pelo apoio nas fases mais difíceis para conclusão deste trabalho.

Sou grata ao meu paciente e dedicado orientador Prof. Dr. José Carlos Tiomatsu Oyadomari por todas as horas que me deu o privilégio de absorver seus conhecimentos.

Aos Professores Drs. Andson Braga de Aguiar e Ricardo Lopes Cardoso pelas sugestões e valiosos comentários no exame de qualificação.

Aos meus colegas de curso, em especial ao Fabrício Lima, Terezinha Vieira e Jandira Sandra. Ao Ivam Torres pela mediação para que a pesquisa pudesse ser realizada.

Aos diretores e gerentes da Tecnisa S.A.

Aos meus amigos da Fecap Prof. Marco Aurélio, Prof. Ângelo Chinarelli, e em especial ao Prof. Edison Simoni e Profa. Daniela Rezende, que me deram as instruções iniciais para o ingresso no mestrado.

Ao meu amigo mestre Douglas Leal pela correção ortográfica e principalmente pelo apoio dizendo que tinha luz no fim do túnel.

Aos meus alunos de ontem, hoje e amanhã.

RESUMO

Este trabalho estudou as características de um Sistema de Medição de Desempenho aplicado a uma organização empresarial a partir do modelo desenvolvido por Ferreira e Otley (2009), com os objetivos de averiguar empiricamente a sua aderência e identificar como este modelo pode ser utilizado para melhorar um sistema de medição já existente em uma empresa. Este estudo visou diminuir o gap existente entre as teorias e as práticas de Contabilidade

Gerencial, testando empiricamente a aderência de um framework. O caso estudado foi a

Incorporadora Tecnisa e para responder a questão de pesquisa utilizou-se um questionário adaptado do utilizado pelos autores do modelo, sendo obtidas nove entrevistas focadas com os principais executivos e gerentes da companhia. Para análise dos dados foi empregada a Análise de Conteúdo, além de observação in loco e análise documental da companhia. Muito

embora os resultados tenham permitido inferir que o atual Sistema de Medição de Desempenho da companhia atende as necessidades da companhia, foi possível identificar que alguns pontos como a medição da perspectiva de aprendizado e crescimento, aumento da tempestividade dos relatórios, liquidez da ação, velocidade de atingimento das metas e utilização da TV corporativa para divulgação dos fatores críticos de sucesso merecem atenção, com os quais se obteve concordância da direção da empresa. Os resultados evidenciados neste trabalho permitiram concluir que o modelo de Ferreira e Otley (2009) é aplicável à realidade empresarial e útil para avaliar a adequação de um Sistema de Medição de Desempenho já implementado e também para identificar pontos de melhoria. Os resultados sugerem que uma das possíveis causas do sistema não estar aderente à realidade atual da empresa, decorre da não inclusão de indicadores de desempenho mais alinhados com os objetivos de investidores, os quais passaram a ser um grupo importante de stakeholders após a

entrada da empresa no mercado de capitais.

ABSTRACT

This study examined the characteristics of a Performance Measurement System applied to a business organization since the model developed by Ferreira and Otley (2009), aiming to empirically research its adherence and identify how this model can be used to improve a measurement system in an existent enterprise. This study aimed to reduce the existing gap between theory and practice of management accounting by empirically testing the adherence of a framework. Construction Company Tecnisa was the case investigated and, to answer the research question, a questionnaire based in the authors of the model was used. Nine focused interviews with senior executives and managers of the company were obtained. For data evaluation, the Content Analysis was adopted as well as On-site Observation and Documental Analysis. Although the results have allowed to infer that Tecnisa’s current Performance Measurement System serves the needs of the company, it was possible to identify some elements such as measurement of learning and growth perspective, increasing of in time reports, share liquidity, speed of achieving of the goals and use of the corporative TV for disclosure of critical success factors that deserve attention, with which agreement of company’s management was obtained. Findings indicate that the model of Ferreira and Otley (2009) is applicable to business reality and useful for evaluating the suitability of a current Performance Measurement System and also to identify points for improvement. Findings suggest that one possible cause for non adherence of the system to the current reality of the company is due to the absence of including performance indicators closely aligned with the goals of investors, which have become an important group of stakeholders after the company's entry on capital market.

SUMÁRIO

LISTA DE FIGURAS ... 12

LISTA DE QUADROS ... 13

1 INTRODUÇÃO ... 14

1.1 CONTEXTUALIZAÇÃO DO TEMA ... 14

1.2 QUESTÃO DE PESQUISA ... 15

1.3 OBJETIVO DE PESQUISA ... 15

2 REFERENCIAL TEÓRICO ... 17

2.1 CONTABILIDADE GERENCIAL ... 17

2.1.1 CONTROLES GERENCIAIS... 18

2.1.2 SISTEMA DE CONTROLE GERENCIAL (SCG) ... 20

2.1.3 ESTRATÉGIA EMPRESARIAL ... 21

2.2 DEFINIÇÃO DE DESEMPENHO ... 23

2.3 MENSURAÇÃO DE DESEMPENHO ... 25

2.4 IMPLANTAÇÃO DE SISTEMAS DE MEDIÇÃO DE DESEMPENHO ... 26

2.5 VALUE BASED MANAGEMENT (VBM) ... 28

2.6 APRENDIZAGEM ORGANIZACIONAL ... 30

2.7 OFRAMEWORK DE FERREIRA E OTLEY ... 32

3 PROCEDIMENTOS METODOLÓGICOS ... 35

3.1 TIPO DE PESQUISA ... 35

3.2 MÉTODO DE PESQUISA ... 36

3.3 PROCEDIMENTOS DE COLETA DE DADOS ... 36

3.4 PROCEDIMENTOS DE TRATAMENTO DOS DADOS ... 38

3.4.1 ETAPAS DA ANÁLISE DE CONTEÚDO ... 39

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS ... 42

4.1 O SETOR IMOBILIÁRIO... 42

4.1.1 A EMPRESA: TECNISA S.A. ... 43

4.2 PESQUISA QUALITATIVA – APRESENTAÇÃO DOS RESULTADOS, ANÁLISES E DISCUSSÃO.. 47

4.3 VALIDAÇÃO DO MODELO DE FERREIRA E OTLEY (2009) À LUZ DOS OBJETIVOS DA PESQUISA ... 74

5 CONSIDERAÇÕES FINAIS ... 75

REFERÊNCIAS BIBLIOGRÁFICAS ... 77

LISTA DE FIGURAS

Figura 1 - Processo de Definição das Estratégias ... 22

Figura 2 – Processo de Estratégia ... 25

Figura 3 - Esquema de VBM ... 30

Figura 4 - Framework de Ferreira e Otley ... 34

Figura 5 - Desenvolvimento da Pesquisa ... 37

Figura 6 - Organograma Tecnisa ... 45

LISTA DE QUADROS

Quadro 1 - Indicadores Operacionais e Financeiros 3T10 ... 46

Quadro 2 - Composição da amostra qualitativa... 47

Quadro 3 - Matriz de Palavras-Chave ... 48

Quadro 4 - Categorias ... 49

1 INTRODUÇÃO

1.1 Contextualização do Tema

Há um clamor dos pesquisadores recomendando estudos que priorizem as práticas de Contabilidade Gerencial com o objetivo de diminuir as distâncias entre as pesquisas e o interesse do meio profissional (SCAPENS, 1994; AHRENS; CHAPMAN, 2004). A própria comunidade acadêmica reconhece que esse distanciamento se dá ao passo em que as pesquisas atuam de forma isolada (MALMI; GRANLUND, 2009) e seus resultados têm baixa repercussão junto à comunidade empresarial (MITCHELL, 2002).

Para Malmi e Granlund (2009) a comunidade acadêmica estuda as causas, efeitos e funcionamento da Contabilidade Gerencial usando essas descobertas para desenvolver melhores práticas. Esse propósito está relativamente em sintonia com o discurso de Kaplan (2006), para quem o desafio dos estudiosos de negócios não é entender a realidade, mas sim transformá-la.

Um aspecto crítico que mostra a diversidade de conceituações por diferentes autores é o tema Mensuração de Desempenho. Alguns autores chamam de Controle Gerencial, outros dividem em Controle Gerencial e Controle Estratégico (ANTHONY; GOVINDARAJAN, 2008), Contabilidade Gerencial, Mensuração de Desempenho, Sistema de Gestão de Desempenho (NEELY, 2007), Strategic Management Accounting (CADEZ; GUILDING,

2008). A questão não se delimita à falta de uniformidade de terminologia, há também uma grande variedade de modelos de framework, como Balanced Scorecard (KAPLAN;

Do ponto de vista prático, a mensuração de desempenho é uma rotina organizacional estabelecida (SCAPENS, 1994) e possui implicações para os diferentes agentes organizacionais direcionando esforços destes para obtenção de desempenho (LANGFIELD-SMITH, 2005), portanto, se configura em um tema relevante para o ambiente organizacional.

Tendo como foco atender as demandas de pesquisas oriundas da literatura e contribuir para a prática, este trabalho se propõe a estudar as características de um Sistema de Medição de Desempenho aplicado a uma organização empresarial a partir do modelo de construção de um sistema sugerido por Ferreira e Otley (2009) e averiguar empiricamente a sua aderência. Neste trabalho, Ferreira e Otley (2009) afirmam que para a construção de um Sistema de Medição de Desempenho deve-se observar atentamente a cultura organizacional e os fatores contextuais externos que são variáveis que vão determinar se certos padrões de controle são mais ou menos eficazes.

1.2 Questão de Pesquisa

Este trabalho se propõe a responder à seguinte questão de pesquisa: Quão aderente é o modelo de sistema de medição de desempenho de Ferreira e Otley (2009) aplicado a uma empresa de incorporação imobiliária?

1.3 Objetivo de Pesquisa

O propósito geral deste estudo é averiguar empiricamente a aderência do framework

de Ferreira e Otley (2009) aplicado a uma empresa de incorporação imobiliária.

O propósito específico deste estudo é identificar potenciais gaps do modelo de Ferreira

Otley (2009), e identificar potenciais de melhoria no atual Sistema de Medição de Desempenho da companhia.

Justificativas e Contribuições

O setor de incorporação imobiliária possui diferentes características as quais impedem a adoção de modelos de medição de desempenho mais difundidos na literatura, isso por que possui uma legislação regulamentadora específica para reconhecimento de suas receitas e gastos. A aprovação da lei 11.638/07, juntamente com a edição do pronunciamento CPC-O-01, elaborado com a intenção de sanar dúvidas a respeito das práticas contábeis adotadas pelas entidades de incorporação imobiliária, trouxe para as empresas de capital aberto mudanças significativas na sua forma de reconhecimento e contabilização de receitas e gastos.

Outro fator relevante é o crescimento do setor, e a entrada de empresas desse setor na Bolsa de Valores, o que tem modificado o cenário anterior, baseado em empresas tipicamente familiares.

Optou-se em estudar uma empresa atuante no setor de incorporação imobiliária em função da existência de um problema real identificado pela pesquisadora na prática. Portanto este estudo pretende contribuir para melhoria das práticas de Controladoria das empresas do setor de incorporação imobiliária, e especificamente para a empresa Tecnisa S.A., no que tange a melhoria do seu atual modelo de medição de desempenho, através da escolha de indicadores que reflitam do ponto de vista organizacional como está a sua estratégia.

Para a comunidade acadêmica, este estudo visa diminuir o gap existente entre as

teorias e as práticas de Contabilidade Gerencial, testando empiricamente a aderência de um

2 REFERENCIAL TEÓRICO

Nesse capítulo, é apresentada a fundamentação teórica sobre Contabilidade Gerencial, Sistemas de Medição de Desempenho, Aprendizagem Organizacional, bem como a revisão do artigo de Ferreira e Otley (2009).

2.1 Contabilidade Gerencial

A Contabilidade Gerencial pode ser vista como um campo de conhecimento e também como um processo organizacional. Como campo de conhecimento, Horngren et al. (2004, p.4)

definem a Contabilidade Gerencial como o “processo de identificar, mensurar, reportar e analisar informações sobre os eventos econômicos”.

No Brasil há suficientes traduções para o termo, e um termo bastante utilizado nas pesquisas nacionais é “Contabilidade Gerencial Estratégica” (FREZATTI et al., 2009). Para

Horngren, Foster e Datar (2000), a Contabilidade Gerencial mede e reporta as informações financeiras e não financeiras que ajudam os gestores a tomar decisões para atingir os objetivos da organização. Para isso, eles utilizam a informação gerencial. A informação gerencial contábil é uma das fontes informacionais primárias para a tomada de decisão e controle nas empresas (ATKINSON et al., 2000). Em linhas gerais, as definições existentes na literatura

evidenciam que a Contabilidade Gerencial é utilizada para identificar, medir, acumular, analisar, preparar, interpretar e comunicar informação que ajude os gerentes a cumprir os objetivos organizacionais. Ou ainda, um processo contínuo de melhoria de planejamento, desenho, mensuração e operação de sistemas de informação financeira e não financeira. Numa organização, as mudanças e nuances do mercado faz necessário e importante a medição de processos internos através de medidas não financeiras, pois estas demonstrarão de forma analítica informações que agregarão ao processo decisório dando, portanto, mais confiabilidade nas informações que serão levadas aos stakeholders. A Contabilidade

Gerencial preocupa-se com a influência das medidas e relatórios sobre o comportamento dos gerentes em planejar o futuro sem descuidar do presente.

a) Controle Operacional: fornece informação (feedback) sobre a eficiência e a

qualidade das tarefas executadas;

b) Custeio do produto e do cliente: mensura os custos dos recursos para se produzir, vender e entregar um produto ou serviço aos clientes;

c) Controle administrativo: fornece informação sobre o desempenho de gerentes e de unidades operacionais; e

d) Controle estratégico fornece informações sobre o desempenho financeiro e competitivo de longo prazo, condições de mercado, preferências dos clientes e inovações tecnológicas.

Uma Contabilidade Gerencial pode suportar o bom desempenho de uma empresa. Isso, no entanto, não garante por si só um bom desempenho. Pelo contrário, um sistema contábil gerencial falho pode prejudicar os esforços dos seus executivos no sentido de torná-la eficiente (HONG, 2006). Sistemas de Contabilidade Gerencial efetivos podem criar valor considerável, fornecendo informações a tempo e precisas sobre as atividades necessárias para o sucesso das organizações atuais (ATKINSON et al., 2000). Da Contabilidade Gerencial é

que surgem os controles gerenciais, enquanto que a Contabilidade Gerencial apura os dados que irão demonstrar se o negócio da empresa está caminhando de acordo com as metas e estratégias traçadas. Os controles gerenciais visam garantir que os objetivos traçados estão sendo seguidos como definidos pela alta direção da companhia. Sendo assim, um sistema de mensuração de desempenho visa apresentar de forma estruturada o resultado do trabalho da Contabilidade Gerencial.

2.1.1 Controles Gerenciais

O Controle Gerencial é uma função crítica nas organizações. As falhas de Controle Gerencial podem conduzir às grandes perdas financeiras, dano na reputação, e possivelmente mesmo a falência da organização (MERCHANT; VAN DER STEDE, 2007).

futuro. Os Sistemas de Controle Gerencial auxiliam a administração a conduzir e gerenciar a organização na direção de seus objetivos estratégicos estipulados, por isso, o Controle Gerencial é focado principalmente na execução da estratégia. Pode-se dizer que a contabilidade está dividida em “da porta para fora da organização”, denominada contabilidade financeira e “da porta para dentro da organização”, denominada Contabilidade Gerencial (FREZATTI et al., 2009)

Estudos têm procurado entender por que ocorre falha na implementação de ações, sejam elas estratégicas, táticas ou mesmo operacionais. Dentre as várias causas, concluíram que a chave é a execução. Esta falha de execução ocorre principalmente pela falta de controle. Porém, o excesso de controle pode gerar um comportamento disfuncional por parte dos gestores, ou seja, o comportamento disfuncional é condicionado ao conflito entre as metas traçadas pela empresa e os objetivos pessoais estipulados pelo indivíduo. Evidentemente, espera-se que as empresas tenham adequados sistemas de controle, formal ou informalmente estabelecidos para que as ações sejam eficazes. Para Catelli (2009, p. 61) “o controle visa assegurar, por meio de correção de “rumos”, que os resultados planejados sejam efetivamente realizados, apoiando-se na avaliação de resultados e desempenhos”.

Ainda nesta mesma linha de raciocínio, têm-se a seguinte definição:

Podemos definir o controle como sendo simplesmente a ação necessária para verificar se os objetivos, planos, políticas e padrões estão sendo obedecidos. O controle pressupõe o estabelecimento e a comunicação dos objetivos, planos, políticas e padrões aos administradores responsáveis pela sua realização. Conseqüentemente, o controle, para ser eficaz, deve necessariamente basear-se no planejamento administrativo. O controle também exige medidas de desempenho e ações corretivas destinadas a assegurar o atingimento de objetivos. Quando vários planos estão sendo executados, a existência de controle é necessária para medir o progresso alcançado (WELSCH, 2009, p. 41)

2.1.2 Sistema de Controle Gerencial (SCG)

Segundo Merchant e Van der Stede (2007) a Contabilidade Gerencial é operacionalizada por um sistema denominado “Sistema de Controle Gerencial - SCG”, o qual inclui todos os sistemas e formas que os gerentes usam para assegurar que o comportamento e as decisões dos subordinados sejam consistentes com os objetivos e as estratégias organizacionais. Malmi e Brown (2008) afirmam que um dos grandes desafios na pesquisa sobre Sistemas de Controle Gerencial é justamente a definição, ou seja, o que se entende como SCG. Chenhall (2003) afirma que a definição de SCG tem evoluído ao longo dos anos a partir de um foco sobre a oferta de mais informação formal e financeiramente quantificáveis para auxiliar a tomada de decisão gerencial com uma abrangência muito maior de informações.

Merchant e Van der Stede (2007) separam Controle Gerencial do Controle Estratégico e definem controle de gestão como um processo de influenciar o comportamento dos empregados. Os autores enfatizam que se são as pessoas na organização que fazem as coisas acontecerem, então os controles gerenciais são necessários para se proteger contra as possibilidades de que façam algo que não deveriam fazer ou que não queiram ou não façam algo que deveriam fazer. Se fosse possível ter confiança que as ações de todos os empregados seriam o melhor para a organização, então não haveria necessidade de um sistema de Controle Gerencial (MERCHANT; VAN DER STEDE, 2007).

Segundo Atkinson et al. (2000) um sistema de Controle Gerencial bem projetado deve

incluir o seguinte:

1. Uma consistente estrutura técnica e global, que além de permitir flexibilidade em muitos níveis locais na empresa, promova sua melhoria contínua;

2. A incorporação do código de conduta ética da empresa, dentro do projeto do sistema, para motivar um comportamento adequado;

3. O desenvolvimento e uso de informações qualitativas e quantitativas em um formato oportuno para controle, motivação e avaliação de desempenho;

4. A participação e autonomia do funcionário no projeto e melhoria do sistema e também na educação contínua para compreender como o sistema funciona e como interpretar suas informações significativamente e quais decisões e ações tomar com essas informações; e

5. Desenvolvimento de mecanismos tais como sistemas de recompensas amarrados com o desempenho para promover motivação e coerência de metas entre a empresa e os funcionários.

Seguindo o raciocínio dos autores acima mencionados é possível verificar que o processo de Controle Gerencial é uma rotina organizacional institucionalizada nas organizações (SCAPENS, 1994) e tem um papel fundamental no processo decisório e na implementação da estratégia traçada pela organização.

2.1.3 Estratégia Empresarial

Conforme discutido no tópico anterior a Contabilidade Gerencial auxilia na implementação das estratégias, assim faz-se necessário uma breve revisão desse campo de conhecimento.

A estratégia é o padrão de consistência de comportamento da empresa ao longo do tempo (MINTZBERG; AHLSTRAND; LAMPEL, 2000). Segundo Mintzberg e Quinn (2001, p. 58) estratégia empresarial é:

econômica e não-econômica que pretende proporcionar aos seus acionistas, funcionários e comunidades.

Ainda nesta mesma linha de raciocínio, tem-se a seguinte definição: “a estratégia descreve a direção geral na qual uma organização planeja se mover para obter suas metas” (ANTHONY; GOVINDARAJAN, 2008, p.56).

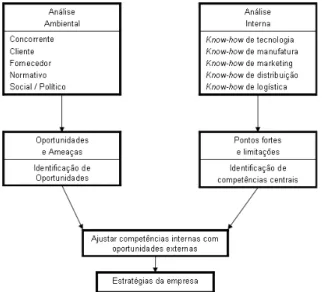

Uma empresa desenvolve suas estratégias ao conciliar suas competências centrais com as oportunidades de mercado. Assim, uma estratégia deve atribuir análises externas: concorrência, clientela e fornecedores, análises internas: conhecimentos tecnológicos, marketing, distribuição e logística. É necessário também fazer uma avaliação das oportunidades e ameaças juntamente com a determinação dos pontos fortes e fracos.

Fonte: ANTHONY E GOVINDARAJAN, 2008, p.57

A estratégia significa um conjunto de compromissos assumidos por uma empresa que define seus objetivos e a maneira de alcançá-los, ou seja, alguns desses compromissos podem estar escritos, outros não, entretanto, estão contidos na cultura administrativa da empresa. A estratégia é influenciada pelos valores da alta direção da empresa que raramente está expressa em detalhes, mas em linhas gerais. A estratégia contém os objetivos, as políticas e os planos da organização que, reunidos, definem o seu escopo e a sua abordagem, visando à sua sobrevivência e ao seu sucesso. Em outras palavras, a estratégia é um plano, uma direção, um guia, um caminho para se ir de um lugar a outro. Entretanto, quando se analisam as organizações em relação à estratégia que realmente seguiram nos últimos anos, e, não ao que

pretendiam de fato, constata-se que a resposta dada nega a própria definição do termo (MINTZBERG; AHLSTRAND; LAMPEL, 2000).

Desse último conceito depreende-se que os compromissos e intenções programados, ou seja, as estratégias pretendidas, nem sempre são realizadas. Assim, estratégias pretendidas podem ser: (1) deliberadas, quando plenamente realizadas, ou (2) não-realizadas (MINTZBERG; AHLSTRAND; LAMPEL, 2000; MINTZBERG; QUINN, 2001).

Por sua vez, as estratégias deliberadas (plenamente realizadas) algumas vezes são (1) as que foram pretendidas e outras (2) as que não estavam programadas. No caso de a estratégia deliberada não ter sido expressamente programada, diz-se que se trata de estratégia emergente (MINTZBERG; AHLSTRAND; LAMPEL, 2000; MINTZBERG; QUINN, 2001).

A estratégia é suscitada a partir de dois processos principais distintos, de forma deliberada e de forma emergente. Apesar de esses dois processos possuírem momentos e naturezas profundamente diferentes, é possível fazer uso de ambos de forma equilibrada, permitindo que a organização extraia o melhor de cada um no momento correto. As estratégias deliberadas são as que se realizam tal como foram explicitamente planejadas, através de um processo controlado, enquanto que as estratégias emergentes são aquelas que nascem naturalmente dos processos, cultura, situação do momento e experiência dos envolvidos com o trabalho. A estratégia suscita durante o desenvolvimento de projetos, ou mesmo durante processos como o de vendas. A literatura afirma que a estratégia da organização precisa desenvolver pontos fortes que combinam com os seus fatores críticos de sucesso para alcançar os resultados desejados estabelecidos por si própria (MINTZBERG; AHLSTRAND; LAMPEL, 2000; MINTZBERG; QUINN, 2001).

2.2 Definição de Desempenho

Avaliar o desempenho de uma organização é um processo muito subjetivo tendo em vista que há necessidade de se definir o que é considerado desempenho para em seguida fazer a sua medição ou sua avaliação.

Considerando-se a mensuração de Desempenho, este pode ser captado por diferentes perspectivas, uma vez que existem diferentes stakeholders (MALMI; BROWN, 2008). São

elas: com base em informações contábeis, com base em valores de mercado, combinando informações contábeis e de mercado (MERCHANT; VAN DER STEDE, 2007), combinando valores monetários e não-monetários (KAPLAN; NORTON, 1997), e, também, incluindo essas formas, mas operacionalizadas por auto-avaliação.

Dentro do processo decisório das empresas, há grande necessidade de informações tempestivas para auxiliar a tomada de decisões. As informações planejadas e controladas devem ser coletadas, armazenadas e processadas, de forma que, todos os que trabalham com essas informações possam saber e sentir que estão operando com dados o mais próximos possível da realidade. Desta forma, os indicadores de desempenho constituem-se de um conjunto de informações capazes de favorecer as atividades empresariais. Em suma, o desempenho deve ser medido periodicamente e proporcionar algum tipo de ação no gerenciamento das instituições (FREZATTI et al., 2009).

Neely (2007) afirma que medição de desempenho em si não melhora o desempenho, mas traz alguns efeitos benéficos para as organizações já que: as prioridades são comunicadas; resultados medidos são também freqüentemente relacionados a recompensas; e medição torna o progresso explícito. Conforme Neely et al. (2000), “medição de desempenho

2.3 Mensuração deDesempenho

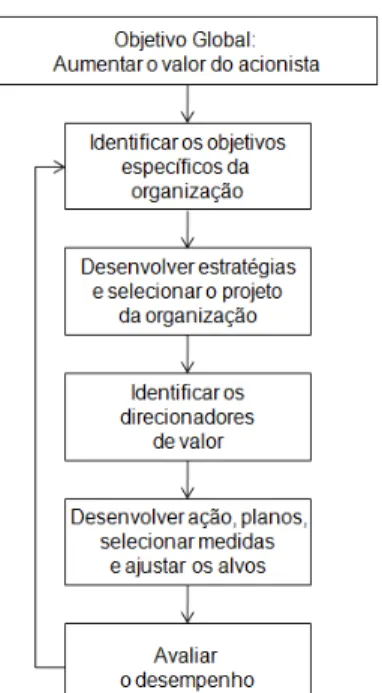

O objetivo principal de uma empresa é otimizar o retorno do acionista. No entanto, otimizar a lucratividade de curto prazo não assegura necessariamente o ótimo retorno ao acionista desde que esse valor represente o valor líquido presente de ganhos futuros. Ao mesmo tempo em que há a necessidade freqüente de se obter feedback e a exigência do

Controle Gerencial de que as companhias mensurem e avaliem o desempenho das unidades de negócio pelo menos uma vez ao ano (ANTHONY; GOVINDARAJAN, 2008, p.460).

Para que seja possível a medição do desempenho, a organização deve dispor de um Sistema de Medição de Desempenho. O Sistema de Medição de Desempenho surge como uma ferramenta capaz de gerar instrumentos lógicos, padronizados e sistêmicos para racionalizar o processo de gestão (SCHMIDT; SANTOS; PINHEIRO, 2007).

O objetivo dos sistemas de mensuração de desempenho é implementar a estratégia. (ANTHONY; GOVINDARAJAN, 2008). Segundo Anthony e Govindarajan (2008, p.460) o sistema de mensuração da organização é um mecanismo que melhora a probabilidade de a organização implementar sua estratégia com sucesso.

Figura 2 – Processo de Estratégia

Fonte: ANTHONY E GOVINDARAJAN, 2008, p. 461

Segundo Anthony e Govindarajan (2008, p.463), um sistema de mensuração de desempenho procura endereçar as necessidades dos stakeholders de uma organização com a

criação de um conjunto de medidas estratégicas: medidas de resultados e causais, medidas financeiras e não-financeiras, e medidas internas e externas.

Segundo Anthony e Govindarajan (2008, p.467) A implementação de um sistema de mensuração de desempenho envolve quatro passos gerais:

1. Definição da estratégia;

2. Definição das medidas das estratégias;

3. Integração das medidas de um sistema gerencial; e 4. Revisão freqüente das medidas e dos resultados.

Um dos maiores desafios, segundo Miranda e Silva (2002) na implantação de um sistema de avaliação de desempenho é a definição de quais indicadores melhor atendem às necessidades de informação dos gestores. O melhor sistema de medição é uma combinação adequada de aspectos qualitativos e quantitativos, subjetivos e objetivos, intuitivos explícitos, físicos e lógicos, conhecidos e desconhecidos, entre outros (SINK; TUTTLE, 1993). Merchant e Van der Stede (2007) discutem as possíveis formas de mensurar o desempenho, com medidas baseadas em valor de mercado e medidas baseadas em informações contábeis, além de uma terceira alternativa que é a medição que combina as duas primeiras alternativas. Embora com diversas críticas, o desempenho medido com informações contábeis é o procedimento mais usual para acompanhar o resultado das ações dos gestores. Um dos indicadores mais utilizados pelos analistas brasileiros de mercado é o EBITDA. Mas esse indicador quando se trata de analisar o desempenho de uma empresa atuante no setor de incorporação imobiliária não se mostra tão apropriado quando comparada a utilização para analisar empresas de outros setores (COHEN, 2010).

2.4 Implantação de Sistemas de Medição de Desempenho

estabelecer um conjunto de prioridades, assemelhando-se, assim, a um conjunto de adivinhações desordenadas (KAPLAN; NORTON, 1997).

Neste contexto, Kaplan e Norton (1997, p.21) afirmam que, dentro do ambiente das entidades, “[...] medir é importante: O que não é medido não é gerenciado”.

Segundo Marr (2006, apud FREZATTI et al. (2009) há cinco razões para que as

entidades desenvolvam a avaliação de desempenho:

a) Checar a posição: verifica como a organização está e o que esperar do futuro; b) Processo decisório e aprendizagem organizacional: a mensuração permite que se avalie e aperfeiçoe o processo de gestão;

c) Comunicar a posição e accountability: as mensurações proporcionam o

sentido do desempenho que deve ser comunicado;

d) Confirmar prioridades: uma vez que a avaliação é desenvolvida, podem-se enfatizar aspectos mais relevantes;

e) Influenciar o comportamento pelo acompanhamento do progresso: Dado que a evidenciação do progresso é apresentada, os gestores são encorajados a obter melhor desempenho; e

f) Remuneração, recompensa e promoção: É relevante o impacto sobre o indivíduo na ligação entre o processo de avaliação de desempenho da entidade e áreas.

A literatura de Controle Gerencial passou a aceitar que não existe uma estrutura de Sistema de Controle Gerencial que possa ser igualmente útil para organizações atuando em diferentes contextos (FERREIRA; OTLEY, 2009). Um Sistema de Controle Gerencial apropriado decorre do impacto que a adequação entre sua estrutura e variáveis do processo de estratégia provoca sobre o desempenho organizacional de modo que quanto maior a adequação, maior é o desempenho organizacional e, portanto, mais apropriado é o sistema de Controle Gerencial naquele contexto (FREZATTI, 2007).

Um estudo feito por Corrêa e Júnior (2008) em quatro empresas do setor químico no Brasil aponta as principais características dos sistemas de mensuração de desempenho dessas empresas e resume os pontos de sucesso e insucesso de cada sistema. Uma das metodologias mais utilizadas pelas empresas para avaliar seu desempenho tem sido o Balanced Scorecard e

o EVA (Economic Value Added), porém entre as empresas estudadas há uma empresa que

avalia o seu desempenho sob a perspectiva da Value Based Management. Esses sistemas,

reconhecem a importância de se medir através de indicadores não financeiros, mas enfatizam ser de suma importância a medição através de indicadores financeiros, uma vez que o sistema de avaliação de metas para pagamentos de bônus estar atrelado, em sua maioria, a metas financeiras. Outro ponto que pode ser observado nesse estudo é que cada empresa trabalha com um determinado número de indicadores, o que fica evidenciado que não há num Sistema de Medição de Desempenho um número fixo de indicadores. Uma das empresas estudadas afirma que anualmente o seu quadro de indicadores é revisto conforme a estratégia estabelecida para os próximos anos e também sobre as metas do próximo exercício. Outra empresa trabalha com um modelo diferente de avaliação de desempenho em cada área do seu negócio, ou seja, não há um único sistema que evidencie toda a empresa em indicadores consolidados. Os pesquisadores apontam como principais causas de desvantagens dos Sistemas de Medição de Desempenho avaliados pelas quatro empresas estudadas: inibição de criatividade e postura fatalista, de se aceitarem os resultados sem pensar nos porquês, possível perda da agilidade, foco na eficiência e não na eficácia e excesso de foco financeiro. A pesquisa relata que no geral, os entrevistados avaliam bem os seus atuais sistemas de medição podendo afirmar que tiveram sucesso em sua implantação.

2.5 Value Based Management (VBM)

A Value Based Management (VBM) é um processo integrador, projetado para

De acordo com Hong (2006) uma parte importante da VBM é compreender quais variáveis de desempenho vão de fato direcionar o valor da empresa. Essa compreensão é essencial, pois ela não consegue agir diretamente no valor; tem de agir em fatores influentes, como satisfação do cliente, custo, gastos com capital. Um direcionador de valor é simplesmente qualquer variável que afete o valor da empresa.

Para o desenvolvimento do modelo de gestão se faz necessário ter a otimização do valor como meta financeira. Além disto, é indispensável à criação de uma nova cultura organizacional voltada para este objetivo. Esta cultura organizacional proposta é elaborada a partir da definição de novas metas, linguagens e sistemas. Essa cultura se vale não só dos indicadores financeiros, como também de indicadores não financeiros, que visam auxiliar na tomada de decisão, e funcionar como guia para os funcionários. Na gestão baseada em valor é indispensável identificar as variáveis que exercem impacto na organização, que são os value drivers, ou os direcionadores de valor (FREZATTI; CUNHA, 2003).

Existem direcionadores ou medidas financeiras que são denominadas lagging indicators e direcionadores não financeiros denominados leading indicators. Os primeiros

mostram apenas o resultado, os últimos tratam de apontar as causas, daí a importância de usar medidas não financeiras (HONG, 2006), pois estas têm capacidade de indicar as causas.

A Value Based Management tem o objetivo explícito de criar valor para o acionista em

longo prazo. Os passos para essa criação de valor estão definidos em passos, como segue conforme Ittner e Larcker (2001):

1. A escolha de objetivos específicos internos que levam ao valor para o acionista; 2. Seleção de estratégias e estruturas organizacionais compatíveis com a realização

dos objetivos escolhidos;

3. Identificar as variáveis de desempenho específico, ou “direcionadores de valor”, que realmente criam valor no negócio dado às estratégias da organização e desenho organizacional;

4. Desenvolver planos de ação, seleção de medidas de desempenho e definição de metas com base nas prioridades identificadas na análise dos direcionadores de valor;

5. Avaliar o sucesso dos planos de ação e de organização e realização avaliações de desempenho gerencial; e

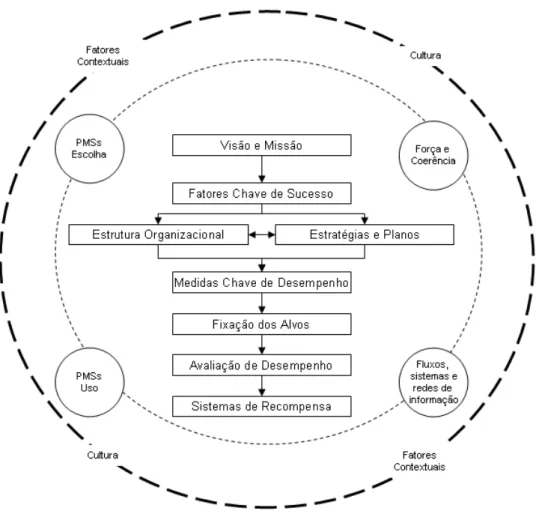

Figura 3 - Esquema de VBM FONTE: Ittner & Larcker (2001)

2.6 Aprendizagem Organizacional

Em uma definição abrangente, Aprendizagem Organizacional é:

[...] um processo contínuo de apropriação e geração de novos conhecimentos nos níveis individual, grupal e organizacional, alicerçado em uma dinâmica de reflexão e ação sobre as situações – problema e voltado para o desenvolvimento de competências gerenciais (ANTONELLO, 2005, p.27).

Alguns autores consideram que a Aprendizagem Organizacional é uma construção social, um processo político e está entrelaçada na cultura de uma organização. Neste sentido, “os dados não têm significado por si mesmos, até que as pessoas determinem o que eles representam” (EASTERBY-SMITH; BURGOYNE; ARAÚJO, 2001, p. 19). A corrente da Aprendizagem Organizacional vista como um processo social focaliza seus estudos em como as pessoas atribuem significado às experiências de trabalho, que podem derivar tanto de fontes explícitas, como dados financeiros, quanto de fontes tácitas, como a intuição de um estrategista. Seja como for, a aprendizagem vai sempre emergir das interações sociais no ambiente de trabalho.

Dois grandes estudiosos da Aprendizagem Organizacional, Argyris e Schön (apud

de aprendizagem nos circuitos simples e duplo, definidos por eles como laços único e duplo de aprendizagem. Segundo os autores a aprendizagem de circuito simples envolve a detecção e correção de erro, dentro de certo conjunto de variáveis governantes e seria de certa forma facilmente adaptável a modelos de mudança organizacional. A aprendizagem de circuito duplo é associada a transformações radicais, que podem envolver mudança fundamental estratégica, possivelmente ligada à substituição de pessoal sênior e à ampla revisão de seus sistemas.

A Aprendizagem Organizacional está dividida em perspectiva social e processo político. O primeiro focaliza a maneira pela qual as pessoas atribuem significado a suas

experiências de trabalho, que podem derivar de fontes explícitas, como informações financeiras ou ainda de fontes tácitas, como a sensibilidade. No segundo é referida superficialmente por muitos autores da escola “Técnica”, mas com base na perspectiva de que isso seja um problema persistente, necessitando ser transposto e anulado, para que a aprendizagem ocorra. A Aprendizagem Organizacional também pode ser vista como artefato cultural, ou seja, vista como parte de uma cultura organizacional, e da maior importância é o fato de que a “aprendizagem” é algo que acontece não dentro da mente dos indivíduos, mas como resultado da interação entre pessoas (EASTERBY-SMITH; BURGOYNE; ARAÚJO, 2001).

Organizações que aprendem, segundo Garvin (in EASTERBY-SMITH; BURGOYNE;

ARAÚJO, 2001), são aquelas que dispõem de habilidades para criar, adquirir e transferir conhecimentos, e são capazes de modificar seu comportamento, de modo a refletir os novos conhecimentos e idéias. Portanto, é preciso mudanças nos métodos de trabalho, implementação de novas tecnologias, acompanhamento profissional e visão estratégica bem definida quanto às vantagens competitivas desejadas. Do contrário, os esforços de aprendizagem podem ser apenas a melhoria do que já existe, sem mudanças significativas, aquelas que podem ser o elemento diferenciador entre uma empresa líder e outra que corre atrás.

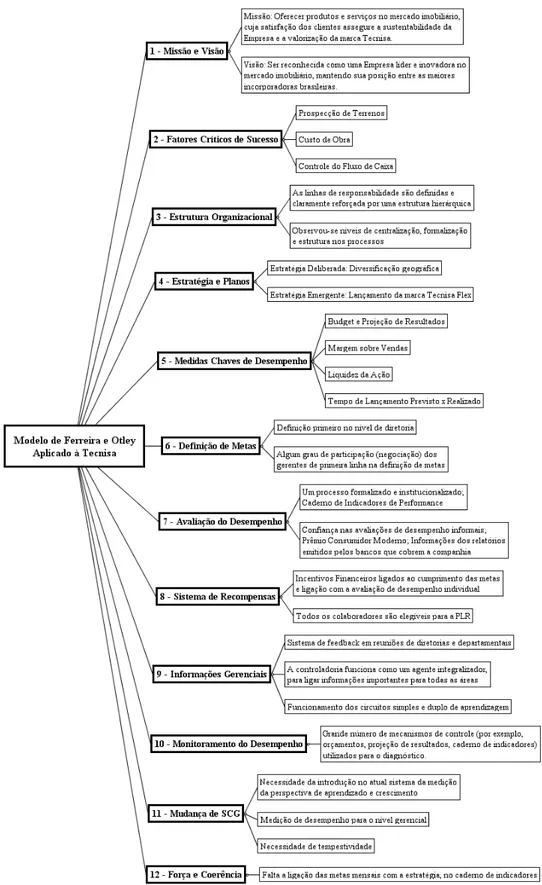

2.7 O Framework de Ferreira e Otley

Neste estudo será explorado o modelo Ferreira e Otley (2009), com a intenção de analisar quais as principais características apresentadas nesse trabalho.

1) FERREIRA, A., & OTLEY, D. (2009). The design and use of performance management systems: An extended framework for analysis. Management Accounting Research, 20(4), 263.

Segundo Ferreira e Otley (2009), a literatura na área de Sistemas de Medição de Desempenho (SMDs) e Sistemas de Controle Gerencial (SCGs) reconhece cada vez mais a necessidade para que a pesquisa seja baseada em umas fundações teóricas mais coerentes. Os Sistemas de Controle Gerencial, segundo Ferreira e Otley (2009), estão divididos em planejamento estratégico, Controle Gerencial e controle operacional. A definição de Sistemas de Medição de Desempenho para Ferreira e Otley (2009) é composta de um mecanismo formal e informal, processos, sistemas e redes usadas pela organização transportando objetivos pela gerência para ajudar no processo estratégico.

Para os autores, a primeira área endereçada por sua estrutura relaciona-se à identificação dos objetivos-chave da organização e aos métodos envolvidos em avaliar o nível de realização em cada um destes objetivos. A segunda área trata da formulação e da execução de estratégias e planos, assim como de medir desempenho e processos de avaliação associados com a sua execução. A terceira área refere-se ao processo de ajustar os alvos e níveis de desempenho. A quarta área ressalta os sistemas de recompensas utilizados pelas organizações e as implicações da realização ou não para atingir metas de desempenho. Os pontos-chave finais referem-se aos tipos de fluxos de informação exigidos para fornecer a monitoração de desempenho adequada e para suportar a aprendizagem.

As 12 questões sobre a estrutura de SMDs estão esboçadas abaixo (TRADUÇÃO): 1. Qual é a visão e a missão da organização e como elas atraem a atenção dos gestores

e dos funcionários? Quais mecanismos, processos e redes são utilizados para transmitir os propósitos globais da organização para os seus membros?

3. Qual é a estrutura da organização e como ela influencia sobre o desenho e uso dos sistemas de gestão de performance? Como ela influencia e é influenciada pelo

processo de gestão estratégica?

4. Quais as estratégias e planos a organização tem adotado e quais são os processos e atividades que tem aprovado e quais são os processos e atividades que serão necessários para garantir o seu sucesso? Como as estratégias e planos são adaptadas, geradas e comunicadas aos gestores e empregados?

5. Quais são os indicadores que medem fatores críticos, objetivos estratégias e planos? Como eles são especificados e comunicados e qual o papel que eles desempenham na avaliação de desempenho? Existem significativas omissões?

6. Qual o nível de desempenho a organização necessita alcançar em cada um dos indicadores chaves (identificados na questão anterior), como é um processo de definição de metas apropriadas e quão desafiantes estas metas são?

7. Quais os processos são utilizados para medir a performance individual, grupal e

organizacional? São as avaliações de desempenho objetivas, subjetivas ou compostas e quão importantes são os controles e as informações formais e informais para esses processos?

8. Quais as recompensas, financeiras e / ou não financeiras, os gerentes e outros empregados podem obter ao atingir as metas de desempenho e outros aspectos avaliados, ou quais penalidades eles sofrem ao não atingi-los?

9. Quais os fluxos de informações, para correção e para aprendizado, sistemas e redes são utilizados pela organização para suportar a operação do SMD?

10. Como a informação e outros mecanismos de controle são usados? Eles podem ser caracterizados em termos das diferentes tipologias encontradas na leitura? Como o uso desse controle difere nos diferentes níveis hierárquicos?

11. Como os SMDs têm sido alterados à luz das mudanças da dinâmica da organização e de seu ambiente? Essas mudanças no desempenho e no uso do PMS têm sido feitas de forma pró-ativa ou reativa? e

12. Quão fortes e coerentes são os links entre os componentes do SMD e os meios

Fonte:Adaptado de Ferreira e Otley (2009)

3 PROCEDIMENTOS METODOLÓGICOS

Esse capítulo tem como objetivo explicitar e fundamentar a metodologia utilizada para o desenvolvimento deste trabalho.

3.1 Tipo de Pesquisa

Esta pesquisa é caracterizada como um estudo de caso. O estudo de caso é uma categoria de pesquisa cujo objeto é uma unidade que se analisa profundamente. Pode ser caracterizado como um estudo de uma entidade bem definida, como um programa, uma instituição, um sistema educativo, uma pessoa ou uma unidade social. Visa conhecer o seu “como” e os seus “porquês”, evidenciando a sua unidade e identidade próprias. É uma investigação que se assume como particularística, debruçando-se sobre uma situação específica, procurando descobrir o que há nela de mais essencial e característico (TRIVINOS, 1992). Geralmente, os estudos de caso representam pesquisas mais detalhadas, de alta complexidade e que pretendem observar o fenômeno estudado em sua evolução e suas relações estruturais fundamentais (TRIVIÑOS, 1992).

Neste estudo de caso buscou-se ampliar os conhecimentos sobre a medição de desempenho com foco na análise da escolha dos indicadores para o desenvolvimento de um Sistema de Medição de Desempenho da empresa Tecnisa S.A.

3.2 Método de Pesquisa

A metodologia qualitativa aplicada às Ciências Sociais é definida como análise e interpretação de aspectos aprofundados que descrevem a complexidade comportamental humana, ou seja, as tendências comportamentais, os hábitos e atitudes (MARCONI; LAKATOS, 2004).

O presente estudo caracteriza-se como uma pesquisa qualitativa consoante Collis e Hussey (2005, p.26), pois se buscou maiores conhecimentos sobre a medição de desempenho. Neste estudo foi feita uma análise dos atuais indicadores de desempenho que a empresa Tecnisa S.A. utiliza para medir seu desempenho através de entrevistas com seus principais executivos e alta gerência, análise de documentos da companhia, além da observação in loco

uma vez que a autora atua profissionalmente na área de controladoria da organização.

3.3 Procedimentos de Coleta de Dados

Neste trabalho foram utilizadas diferentes técnicas de coleta de dados, como análise de documentos internos e públicos, entrevista com os principais executivos e alta gerência, observações (observação-participante), análise de dados secundários com a finalidade de obter informações sobre a visão da empresa nos processos de escolha e análise dos indicadores.

Em sentido mais amplo, a observação é um método para coletar dados associado a uma metodologia fenomenológica. Neste estudo foi utilizada a observação participante que é um método de coletar dados em que o pesquisador fica totalmente envolvido com os participantes e os fenômenos que estão sendo pesquisados.

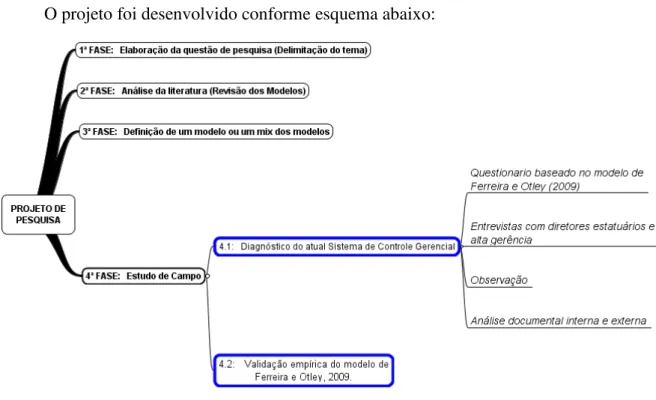

O projeto foi desenvolvido conforme esquema abaixo:

Figura 5 - Desenvolvimento da Pesquisa Fonte: Pesquisa

Foram entrevistados os diretores e gerentes com base nos seguintes critérios conjuntos, maior tempo de experiência e maior potencial relevância para o tema da pesquisa. As entrevistas ocorreram entre os dias 23/setembro/2010 a 07/outubro/2010, e foram feitas de forma presencial e tiveram duração média de 60 minutos, o que caracteriza as entrevistas realizadas ementrevistas focadas, pois segundo Yin (2005) este tipo de entrevista é de curto período e nesses casos as entrevistas podem permanecer abertas e assumir uma maneira conversacional, mas é maior a probabilidade de ser seguido um determinado conjunto de questões derivadas do protocolo de estudo.

minutos que depois foram transcritas em texto pela autora, posteriormente os entrevistados receberam por e-mail uma cópia da transcrição para sua validação.

Portanto, as etapas da pesquisa se desenvolveram da seguinte forma:

1) Levantamento dos atuais indicadores utilizados pela companhia por meio da análise dos relatórios gerenciais atualmente utilizados e entrevista;

2) Confronto do atual modelo de medição de desempenho da companhia com o proposto por Ferreira e Otley (2009).

3.4 Procedimentos de Tratamento dos Dados

Os dados qualitativos obtidos a partir das entrevistas efetuadas foram analisados com a técnica de Análise de Conteúdo, a qual é um método formal para a análise de dados qualitativos por meio da conversão sistemática de texto em variáveis numéricas para a análise quantitativa de dados.

Uma das primeiras tarefas do pesquisador que emprega a análise de conteúdo é efetuar um recorte dos conteúdos em elementos que em seguida serão agrupados em termos de categorias. Estes elementos vão constituir as unidades de análise, no sentindo de que “... cada um desses fragmentos de conteúdo deve ser completo em si mesmo no plano do sentido”. (LAVILLE; DIONNE, 1999, p.216)

Laville e Dione (1999) alertam que pela análise de conteúdo procura-se demonstrar a estrutura e os elementos do conteúdo com o objetivo de esclarecer suas diferentes características e significados. As autoras lembram que a análise de conteúdo não é um método rígido que obriga que se percorra uma seqüência fixa e linear de etapas como forma de se obter os resultados desejados. Ao contrário, “a técnica constitui-se de um conjunto de vias possíveis, mas nem sempre claramente balizadas, para a revelação – alguns diriam reconstrução – do sentido de seu conteúdo” (LAVILLE; DIONNE, 1999, p.216).

de técnica sem um modelo pronto, a qual se constrói pela movimentação contínua, devendo ser reinventada a cada momento.

3.4.1 Etapas da Análise de Conteúdo

A análise de conteúdo seguiu a proposta feita por Perez (2006), coerente com a proposta de Bardin (2004). A análise de conteúdo compreende três etapas básicas. A primeira fase consiste na pré-análise, a qual é seguida pela exploração do material e a última fase é o tratamento dos resultados (inferência e a interpretação) (Bardin, 2004).

1) Pré-análise

A pré-análise é a etapa que engloba a organização do material; a escolha dos documentos a serem analisados; a formulação de hipóteses ou pressupostos e preparação dos indicadores que vão fundamentar a interpretação final. Bardin (2004) descreve que neste momento, algumas regras devem ser obedecidas criteriosamente, são elas:

• Exaustividade: não omitir nada;

• Representatividade: a amostra deve representar o universo;

• Homogeneidade: os dados devem tratar do mesmo tema, serem obtidos por técnicas iguais ou colhidos por indivíduos semelhantes;

• Pertinência: os documentos precisam adaptar-se ao conteúdo e objetivo da pesquisa; e

2) Exploração do material

Conforme Bardin (2004) nesta etapa é que ocorre a codificação, ou seja, os dados brutos são transformados de forma organizada e permitem uma descrição das características referentes ao conteúdo. A codificação compreende a unidade de registro, a seleção de regras de contagem (enumeração) e a escolha de categorias (classificação e agregação).

A codificação é “o coração e alma de uma análise qualitativa de textos” (DENZIN; LINCOLN, 2000). A codificação força o pesquisador a emitir julgamentos sobre o significado dos blocos contínuos de textos. Segundo estes autores, a função básica associada à codificação diz respeito às amostras, identificação de temas, criação de listas de códigos, marcação de textos, construção de modelos (relação entre códigos) e teste destes modelos contra dados empíricos.

Segundo Bardin (2004) categorizar implica em isolar elementos para, em seguida, agrupá-los de forma organizada. Bardin sugere que as categorias devem ser:

a) exaustivas, isto é, devem permitir a inclusão de praticamente todos os elementos, embora nem sempre isso seja possível;

b) mutuamente exclusivas, ou seja, cada elemento só poderá ser incluído em uma única categoria;

c) objetivas, isto é, definidas de maneira precisa, a fim de evitar dúvidas na distribuição dos elementos; e

d) pertinentes, ou seja, adequadas ao objetivo da pesquisa.

Uma vez estabelecidas as categorias, passou-se para a etapa seguinte da análise de conteúdo: o tratamento dos resultados – a inferência e interpretação.

3) Tratamento dos Resultados

verdadeiras ou erradas, mesmo que o pesquisador possa ou não ter condições de demonstrá-lo. O fato é que as proposições derivam do estudo cuidadoso dos dados.

Para a aplicação da análise de conteúdo utilizaram-se procedimentos previamente elaborados, os quais foram esquematizados de acordo com a Figura 7.

Segundo Bardin (2004), o passo inicial para uma análise de conteúdo consiste na identificação dos documentos que serão analisados. Desta forma, os documentos selecionados para efetuar a análise de conteúdo para esta pesquisa foram as transcrições das entrevistas com os diretores e alta gerência. Bardin (2004) cita a regra da exaustividade, que uma vez definido um corpus (que tipo de documento será analisado), ou seja, é preciso recensear todos

os documentos que pertencem aquele corpus. Desta forma, esta pesquisa respeitou a regra da

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS

A Tecnisa, a exemplo de muitas empresas atuantes no setor imobiliário que entraram no mercado de ações nos períodos de 2007 em diante, teve em sua cultura a introdução de novas práticas de mercado. E isso exige das pessoas que fazem parte da empresa uma maior assimilação da atividade executada e como ela contribui para atingir a missão da empresa que é a de “oferecer produtos e serviços no mercado imobiliário, cuja satisfação dos clientes assegure a sustentabilidade da Empresa e a valorização da marca Tecnisa”.

A Tecnisa faz parte de um setor da economia onde as empresas antes de seu ingresso no mercado de capitais, eram empresas controladas por seus fundadores, ou seja, todas as empresas tinham uma personificação na forma de seus controladores, os quais se conheciam e muitos possuíam relacionamentos pessoais. Com isso as empresas evitavam medir seus indicadores de forma comparativa com os demais concorrentes. Após o IPO (sigla em inglês para oferta pública de ações) dessas empresas, a medição e comparação foi algo introduzido de forma quase que automática, pois os investidores cobravam uma resposta do motivo de sua ação estar com maior ou menor liquidez. Então hoje em dia as empresas listadas na Bolsa adotam o processo de comparação de indicadores, até como forma de afirmação, para provar que o seu case tem mais sucesso que o de outros (Entrevista I8).

4.1 O Setor Imobiliário

A atividade de incorporação imobiliária é uma das principais da economia brasileira. Após apresentar um período de desempenho cíclico na última década, influenciado pelas flutuações do cenário macroeconômico interno, a indústria imobiliária vem experimentando, nos anos de 2005 e 2006, a retomada do nível de atividade (PDG, 2007).

por diversos fatores macroeconômicos, como a inflação, o nível das taxas de juros, o crescimento do PIB e da renda per capita e a confiança do consumidor (PDG, 2007).

A demanda imobiliária é em grande parte influenciada pela disponibilidade de crédito imobiliário para financiar tanto o incorporador na produção de novas Unidades como o adquirente final. O mercado de crédito imobiliário no Brasil é fortemente regulado. As principais fontes de recursos para financiamento habitacional são regidas pelas regras do SFH. Os recursos para financiamentos no âmbito do SFH são oriundos, principalmente, do FGTS e dos depósitos em caderneta de poupança. A partir de 2002, o Banco Central limitou os investimentos realizados por bancos em valores mobiliários de emissão do Governo Federal, o que vem provocando um incremento substancial do montante de recursos disponibilizados para o mercado imobiliário (PDG, 2007).

A incorporação imobiliária, regulamentada pela Lei de Incorporação, consiste na atividade exercida com o intuito de promover e realizar a construção, para alienação total ou parcial, de edificações ou conjunto de edificações compostas de Unidades, por meio de compromissos de venda e compra ou efetiva venda e compra de frações ideais de terreno vinculadas a futuras unidades autônomas em edificações a serem construídas ou em construção sob regime condominial, responsabilizando-se o incorporador, conforme o caso, pela entrega, em certo prazo, preço e determinadas condições, das obras concluídas (PDG, 2007).

4.1.1 A empresa: Tecnisa S.A.

Em 24 de agosto de 1977 a Companhia iniciou suas atividades de engenharia e construção por meio da Tecnisa Engenharia. Entre os anos de 1990 e 1994, a Companhia apresentou ao mercado o conceito do “grand space”, em que edifícios eram construídos em

regiões nobres de São Paulo, oferecendo uma área maior do que a oferecida geralmente pelos demais incorporadores, sem acréscimo proporcional de preço. Nos anos de 1995 a 1999 o setor da construção civil sofreu um novo choque causado pela quebra de algumas empresas, o que fez com que a Tecnisa investisse em sua própria imagem. A partir de 2000 a Tecnisa aperfeiçoou sua política de atendimento ao cliente e de respeito ao consumidor. Em 2001, a Tecnisa decidiu complementar sua função de agente econômico e iniciou o seu programa de responsabilidade social, com o desenvolvimento de ações sociais diretamente relacionadas com o seu negócio (vide Sustentabilidade).

A Companhia é uma das incorporadoras líderes no mercado de edifícios residenciais de Alto Padrão na região metropolitana de São Paulo. Desde o início das atividades, uma das estratégias da Tecnisa objetiva preservar uma sólida posição financeira. A sua sólida situação financeira lhe permite adquirir terrenos mais atrativos, assim como financiar a construção dos seus empreendimentos e seus clientes - elementos fundamentais da sustentação e perpetuação dos seus negócios. A Companhia planeja os seus empreendimentos objetivando a rápida comercialização das suas unidades, a fim de diminuir a sua exposição de caixa durante a fase de construção. Em razão da velocidade de vendas que obtém em seus projetos e de seu rígido controle de custos e de caixa, a Tecnisa é capaz de financiar suas atividades, primordialmente, com o produto da venda das unidades que compõem os seus empreendimentos.

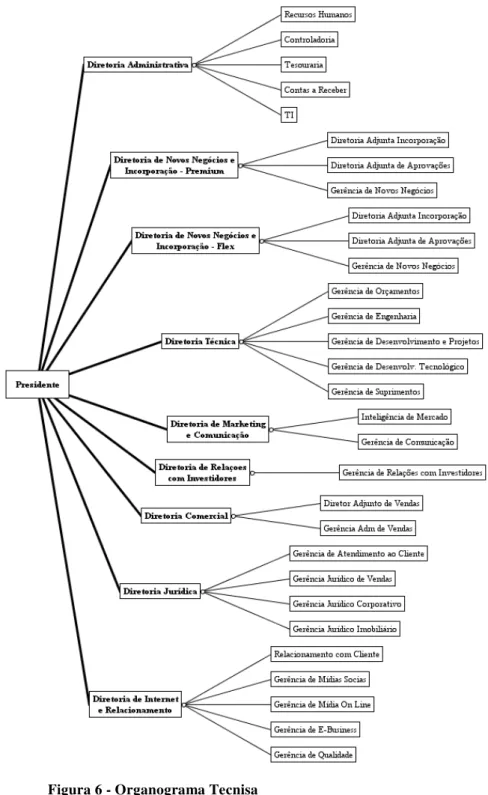

Abaixo um organograma macro da estrutura organizacional da companhia.

Abaixo o quadro 1 o resumo dos indicadores financeiros e operacionais do resultado do 3º trimestre de 2010 da companhia que demonstram o VGV (Valor Geral de Vendas), número de lançamentos entre outros indicadores:

4.2 Pesquisa Qualitativa – Apresentação dos Resultados, Análises e Discussão

Para a realização da análise qualitativa foram utilizados os dados obtidos de 7 entrevistas. As pessoas escolhidas para as entrevistas e para a composição da amostra possuem ocupação profissional destacada na companhia pesquisada. Elas foram selecionadas por conveniência e foram consideradas como sendo pessoas capazes de contribuir na fase de levantamento dos dados qualitativos. No quadro 2 estão relacionados os entrevistados, identificando seu cargo, sua formação e seu tempo na companhia.

Quadro 2 - Composição da amostra qualitativa Fonte: Preparado pela autora

1ª Etapa da Análise de Conteúdo – Identificação de Palavras-Chave

uma tabela dinâmica onde foi possível analisar todas as palavras encontradas e seus respectivos emissores. Após a análise e seleção das 30 palavras-chave mais freqüentes das 7 entrevistas, estas foram reunidas na matriz de palavras-chave conforme demonstrada no quadro 3.

Quadro 3 - Matriz de Palavras-Chave Fonte: Preparado pela autora

Os dados constantes do quadro 3 serviram como indicadores das principais falas e pontos abordados pelos entrevistados, uma vez, que lhes foram direcionadas perguntas abertas. Observa-se que os respondentes enfatizaram as palavras metas, desempenho, informação e indicadores, entre outros.

Na seqüência, elaborou-se então, a matriz de pontos-chaves versus perguntas, mas que

2ª Etapa da Análise de Conteúdo – Formação das Unidades de Significado

Nesta etapa procurou-se identificar elementos intermediários de análise, denominados unidades de significado. A partir da matriz de pontos-chave, elaborou-se a matriz de Unidades de Significado, a qual pode ser encontrada na seção de apêndices (Apêndice II). Para a criação dessa matriz criou-se para cada pergunta do questionário uma unidade de significado, ou seja, conforme esperado formou-se 11 unidades de significado onde foram agrupadas nela as principais idéias transmitidas pelos entrevistados, localizados na matriz de unidades de significado (Apêndice II).

3ª Etapa da Análise de Conteúdo – Formação das Categorias

Segundo Bardin (2004) a categorização das unidades de significado não é uma etapa obrigatória de toda e qualquer análise de conteúdo. Embora a maioria dos procedimentos de análise organize-se, no entanto, em redor de um processo de categorização, entendeu-se que as categorias são as próprias unidades de significado (ver quadro 4), e efetuou-se a análise dos resultados sobre as unidades de significado.

4ª Etapa da Análise de Conteúdo – Análise e Interpretação dos Resultados

Devido ao fato da pesquisa ser estritamente direcionada, nessa etapa efetuou-se a análise e interpretação dos resultados com a finalidade de captar com primazia a riqueza de conteúdo adquirida nas entrevistas. A análise deu-se pelo confronto entre os elementos formados pelas unidades de significado apresentadas no quadro 4 e a presença ou ausência dos elementos identificados no referencial teórico estudado. Segue-se, então, a apresentação e análise das 11 categorias:

Categoria C01 – Fatores Críticos de Sucesso

Uma organização precisa conhecer quais são os fatores críticos para garantir o seu sucesso, pois sua identificação e acompanhamento são essenciais para o cumprimento dos objetivos estratégicos (FERREIRA; OTLEY, 2009). Operacionalmente os fatores críticos de sucesso são uma codificação da visão e missão em termos mais concretos, em um marco temporal mais comprimido, de forma a otimizar essas medidas de controle. Confirmando a perspectiva contingencial dos indicadores de desempenho, pode-se observar na própria fala do Diretor de Relações com Investidores da Tecnisa que “os fatores críticos de sucesso podem mudar de acordo com o momento vivido pela própria empresa” em uma menção ao processo de grandes mudanças ocorrido em sua cultura organizacional após o IPO em 2007. O próprio diretor de Incorporação reconhece que dentro da empresa há uma leve segregação dos colaboradores em grupos que ele denominou como “Tecnisa.gov”, em uma alusão ao possível comportamento menos agressivo de funcionários públicos. Essa segregação virtual é uma forma simples de dizer que algumas pessoas não se adaptaram às mudanças ocorridas com o rápido crescimento da empresa depois do IPO, principalmente em relação a uma maior cobrança por resultados de modo a justificar o compromisso que a empresa tem em ser “mais construtora por m2”, mensagem que por si só transmite a necessidade de se buscar eficiência. Essa frase que também é a assinatura da marca da companhia resume a filosofia da empresa que está segregada em missão, visão e valores (ANEXO I).

críticos de sucesso são medidos e que saibam dos índices de evolução destes. Assim é possível a compreensão de como a atividade de cada um contribui para o atingimento dos objetivos estratégicos da companhia, o que é coerente com a visão de Ferreira e Otley (2009), os quais afirmam que fatores críticos de sucesso representam fatores em escalas diferentes, os quais indicam se a missão e visão estão sendo alcançadas com sucesso.

Uma das sugestões citadas pelos entrevistados para sanar essa falta de comunicação dos principais indicadores da companhia seria utilizar a “TV Índice” para a divulgação desses fatores críticos de sucesso, visto que cada departamento tem um aparelho de TV ligado no canal corporativo. A “TV Índice” é o canal corporativo para divulgação aos colaboradores dos indicadores macros como receita bruta, lucro bruto, número de empreendimentos lançados, terrenos comprados, etc. e implantada desde outubro de 2008.

Por meio da análise das entrevistas apurou-se que os principais fatores críticos de sucesso são Prospecção de terrenos, Custo de Obra e Controle do Fluxo de Caixa. Segundo os entrevistados a correta prospecção de um terreno é crucial para propiciar um futuro empreendimento de sucesso e para que um terreno seja avaliado como um bom terreno, este deve atender a algumas premissas básicas como a margem líquida do empreendimento a ser lançado no terreno estudado, o custo total orçado da obra, o custo de incorporação, o custo de compra do terreno, o custo de publicidade e com o ponto de venda, dentre outros.

Pode-se observar que o processo de definição das metas é desencadeado pela escolha do terreno. Todas as análises que fundamentaram a escolha do terreno são organizadas em um documento denominado “Autorização de Compra”, após intensa e compartilhada troca de informações entre todos os diretores. Cada diretoria responde acerca dos indicadores e premissas de sua respectiva diretoria, desta forma quando um diretor assina a autorização de compra ele está dando a sua aprovação para a compra daquele determinado terreno e ao mesmo tempo se comprometendo com alguns indicadores pertinentes à sua área. Esse comprometimento com as metas pode ser visualizado no procedimento adotado pela empresa, pois somente após a assinatura das diretorias executivas da companhia é que a autorização de compra é liberada para que o gestor responsável pela compra do terreno prossiga com as negociações e compre o terreno prospectado.

anterior, o que mais pode fugir do orçamento, caso não seja muito bem monitorado e controlado é o custo de obra, pois segundo o Diretor Técnico, os demais itens são já conhecidos e menos passíveis de alteração. Como o custo da obra nessa fase é ainda uma estimativa, portanto está sujeito às oscilações decorrentes de alteração dos preços de material como aço e concreto, entre outros gastos que podem vir a surgir, como por exemplo, um muro de contenção que não tinha sido previsto. Então este custo se torna crucial para uma adequada lucratividade do empreendimento, justificando a sua escolha como fator crítico de sucesso.

O terceiro fator crítico bastante mencionado é o controle do Fluxo de Caixa da companhia. Isso se justifica, pois o negócio da companhia possui um ciclo longo, portanto, um controle de fluxo de caixa é essencial para que os negócios da empresa possam ser realizados, fornecedores pagos dentro do prazo e ter dinheiro em caixa para comprar novos terrenos. Segundo o Diretor Administrativo, há muitas empresas do setor que em um passado recente desapareceram e umas que tiveram que se fundir com outras devido a, principalmente, má gestão de seu fluxo de caixa. Na visão deste diretor a Tecnisa sempre foi conhecida em seu meio por sua excelência na gestão do seu fluxo de caixa, o que contribuiu para ela se manter saudável durante o período de desaceleração imobiliária decorrente da crise de 2008, iniciada nos Estados Unidos.

Nota-se, portanto, que dois dos três fatores críticos de sucesso tem uma perspectiva bastante racional, ou seja, são calcados em indicadores monetários ligados à lucratividade e a sobrevivência da empresa.

Categoria C02 – Estratégia

A literatura afirma que a estratégia da organização precisa desenvolver os pontos fortes que combinam com os seus fatores críticos de sucesso para alcançar os resultados estabelecidos pela própria companhia (FERREIRA; OTLEY, 2009). Um elemento chave implica em traduzir os objetivos estratégicos em metas operacionais para alinhar os objetivos estratégicos (da empresa) e operacionais (das áreas).